Wacker - die langfristige Erfolgsstory im MDAX! - 500 Beiträge pro Seite (Seite 5)

eröffnet am 14.05.07 13:41:06 von

neuester Beitrag 25.04.24 10:52:59 von

neuester Beitrag 25.04.24 10:52:59 von

Beiträge: 2.665

ID: 1.127.342

ID: 1.127.342

Aufrufe heute: 0

Gesamt: 470.765

Gesamt: 470.765

Aktive User: 0

ISIN: DE000WCH8881 · WKN: WCH888 · Symbol: WCH

102,60

EUR

-0,10 %

-0,10 EUR

Letzter Kurs 03.05.24 Tradegate

Neuigkeiten

| Wacker Chemie Aktien ab 5,80 Euro handeln - Ohne versteckte Kosten!Anzeige |

02.05.24 · dpa-AFX |

02.05.24 · dpa-AFX |

01.05.24 · wallstreetONLINE Redaktion |

01.05.24 · dpa-AFX Analysen |

Werte aus der Branche Chemie

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 115,63 | +62,31 | |

| 43,01 | +22,89 | |

| 7,0700 | +17,25 | |

| 1,1400 | +14,19 | |

| 2,1000 | +12,30 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 1,0300 | -12,71 | |

| 4,7143 | -13,82 | |

| 22,130 | -14,06 | |

| 6,2500 | -32,80 | |

| 101,01 | -33,19 |

Sorry, vielleicht blöde Frage, aber was heißt „SKS“?

Klearchos blöde fragen gib's doch nicht,

Kreuzwiderstand, Kreuzunterstützung, SKS-Formation (Head-and-Shoulder Top)

SKS-Formation

Die Kopf-Schulter-Formation wurde mit dem menschl. Oberkörper verglichen: Schulter-Kopf-Schulter.

Diese Formation heißt im Aufwärtstrend SKS-Formation (Head-and-Shoulders Top).

In einem Abwärtstrend wird sie als "inverse SKS-Formation" (Head-and-Shoulders Bottom) bezeichnet.

Die Unterstützungslinie wird Nackenlinie (Neckline) genannt.

Die Umsätze sollten idealerweise von der linken Schulter bis zur rechten Schulter fallend sein.

Bei einem Ausbruch unter die Nackenlinie (Verkaufssignal) steigt der Umsatz.

Habe gerne geholfen.

Gruss Alexander

Kreuzwiderstand, Kreuzunterstützung, SKS-Formation (Head-and-Shoulder Top)

SKS-Formation

Die Kopf-Schulter-Formation wurde mit dem menschl. Oberkörper verglichen: Schulter-Kopf-Schulter.

Diese Formation heißt im Aufwärtstrend SKS-Formation (Head-and-Shoulders Top).

In einem Abwärtstrend wird sie als "inverse SKS-Formation" (Head-and-Shoulders Bottom) bezeichnet.

Die Unterstützungslinie wird Nackenlinie (Neckline) genannt.

Die Umsätze sollten idealerweise von der linken Schulter bis zur rechten Schulter fallend sein.

Bei einem Ausbruch unter die Nackenlinie (Verkaufssignal) steigt der Umsatz.

Habe gerne geholfen.

Gruss Alexander

die sonne scheint - rein gefühlsmäßig gut für polysiliziumhersteller ;-)

Heute GAP close bei 56€???????

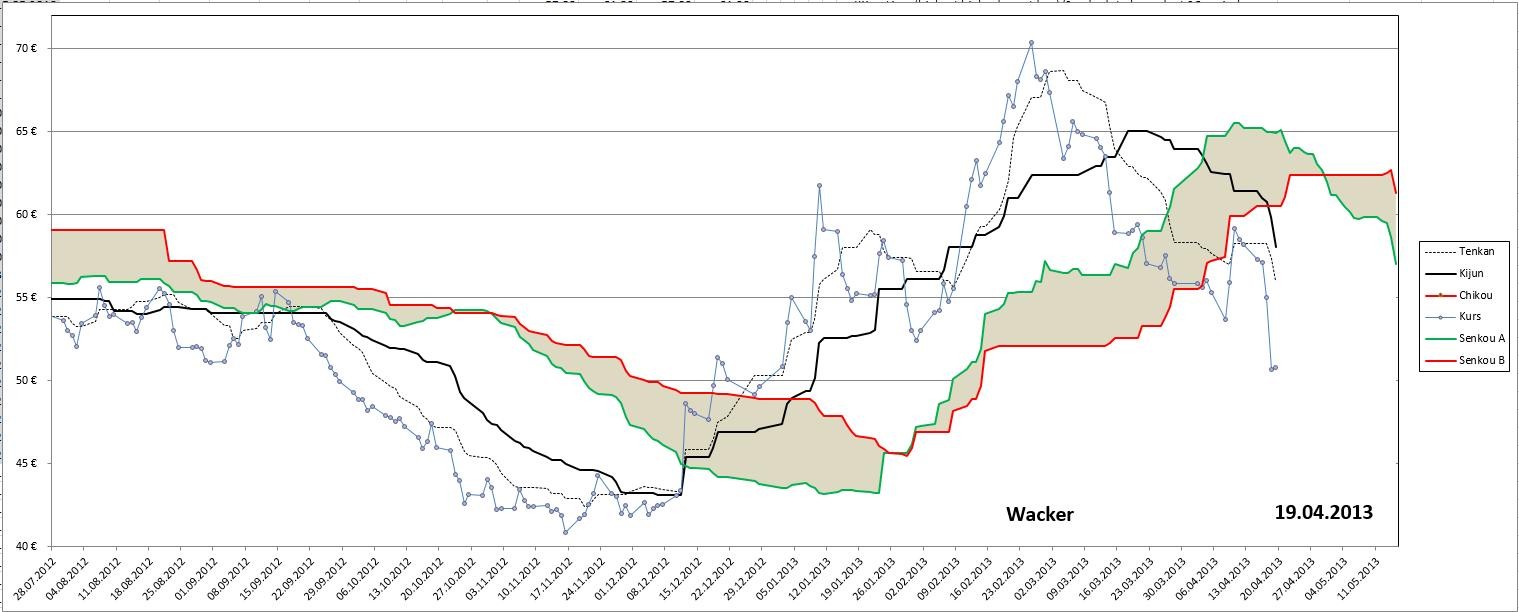

Zitat von Der Tscheche:Zitat von Dr_Henni: Wacker Chemie mit kurzfristigen Erholungschancen

http://www.godmode-trader.de/nachricht/Wacker-Chemie-mit-kur…

Genau diese SKS fürchte ich auch. Deswegen bin ich gar nicht erst wieder rein.

In der Tat, wenn die Quartalszahlen durchwachsen sind, würde mich ein deutliches Abrutschen nicht verwundern. Das 2013er KGV liegt momentan bei 44, nicht gerade ein Schnäppchen für ein Chemieunternehmen. Dort scheint einiges an Erwartungen eingepreist zu sein. Wenn diese enttäuscht werden, werde ich günstigere Einstiegskurse abwarten.

WACKER CHEMIE

LONDON - Die US-Bank Citigroup hat die Einstufung für Wacker Chemie vor der Quartalsberichtssaison der europäischen Chemiekonzerne auf "Neutral" belassen. Der Start ins neue Jahr dürfte für die Branche herausfordernd gewesen sein, schrieb Analyst Andrew Benson in einer Sektorstudie vom Montag. Das schwache Preis- und Nachfrageumfeld sollte insgesamt zu sinkenden Erträgen im Jahresvergleich geführt haben. Anleger sollten deshalb bei Investments selektiv vorgehen und jene Unternehmen bevorzugen, die relativ preisstabil agieren und strukturelles Wachstum bieten, wie Linde oder Syngenta.

http://www.finanzen.net/nachricht/aktien/Tipps-der-Analysten…

Trading Spotlight

Könnte ab morgen nochmal hochgehen bis ca. 62, um der symmetrie wegen eine zweite Schulter für eine doppelschultrige SKS zu bauen:

Also ich seh meinen Aufwärtstrend vom tiefsten Punkt aus und nicht so wie in der Analyse.

http://www.wallstreet-online.de/_plain/_shared/default/image…

Die 52€ ist aber auch bei mir die wichtige Marke!!!

Zum Glück haben wir ja jetzt ein Down-Gap bei 55€ das geschlossen werden will

...

...

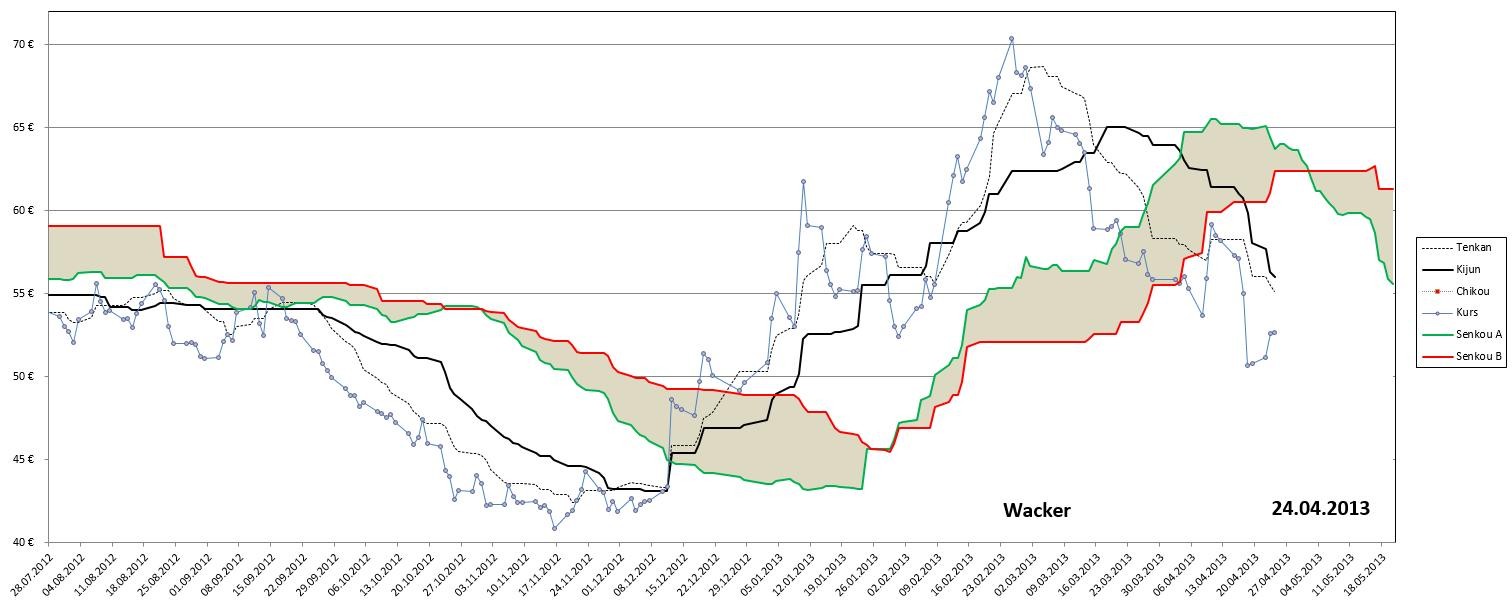

Antwort auf Beitrag Nr.: 44.455.933 von Dr_Henni am 17.04.13 23:50:34Anderes Thema.

Wie macht man hier die Bilder rein mit dem Vergrößern Button????

Ich kann meine Bilder ja immer nur in einer Größe einstellen.

Danke und Sorry

Wie macht man hier die Bilder rein mit dem Vergrößern Button????

Ich kann meine Bilder ja immer nur in einer Größe einstellen.

Danke und Sorry

Antwort auf Beitrag Nr.: 44.459.221 von BrokerDagobert am 18.04.13 12:21:04Würde eher sagen, dass wir heute nach Börsenschluss eine SKS mit Kursziel 40€ vollendet haben könnten.

Antwort auf Beitrag Nr.: 44.459.235 von BrokerDagobert am 18.04.13 12:22:48Ich kenne es nur so, dass sich der Vergrößerungs-Button automatisch erstellt, wenn man ein schon gepostetes Bild als Zitat wieder reinstellt.

Antwort auf Beitrag Nr.: 44.459.829 von Der Tscheche am 18.04.13 13:13:08Und was ist mit dem GAP?

geht doch zu steil nach unten oder???

geht doch zu steil nach unten oder???

Antwort auf Beitrag Nr.: 44.461.613 von BrokerDagobert am 18.04.13 16:14:00Also für mich ist das ein Fortsetzungsgap nach dem Ausbruchsgap Anfang März.

Bärisch, nicht bullisch, markiert eher die Hälfte des Weges nach unten, als dass es schreit: schließt mich. Aber erstens ist das MEINE Meinung und zweitens kennt niemand die Zukunft.

Bärisch, nicht bullisch, markiert eher die Hälfte des Weges nach unten, als dass es schreit: schließt mich. Aber erstens ist das MEINE Meinung und zweitens kennt niemand die Zukunft.

Genau an meinem SL baumelt der Kurs jetzt hin und her

Bin dann jetzt auch an der Seitenlinie mit 4-5 Monaten Wacker und +-0€

Der Gesamtmarkt, die Zukunft des EURO und die Zukunft des Weltfrieden gefällt mir nicht

Bin dann jetzt auch an der Seitenlinie mit 4-5 Monaten Wacker und +-0€

Der Gesamtmarkt, die Zukunft des EURO und die Zukunft des Weltfrieden gefällt mir nicht

Jetzt runter auf 43,7€ GAP close und dann hoch auf 55€ GAP close.

Damit könnte ich leben

Damit könnte ich leben

Antwort auf Beitrag Nr.: 44.462.777 von BrokerDagobert am 18.04.13 18:26:15Da habe ich auch ein Auge drauf geworfen.

mir reichts jetzt, ich steig aus!

EK 44€

bei 70€ nicht verkauft, ich könnte mich sonst wo hin beißen!

scheiß börse, scheiß shorties!

af

EK 44€

bei 70€ nicht verkauft, ich könnte mich sonst wo hin beißen!

scheiß börse, scheiß shorties!

af

Habe gerade Steffens Daily gelesen, in dem darüber gelästert wird, dass für den DAX von manchen Marktbeobachtern eine SKS "ausgerufen" worden sei, die aber keine sei.

Wenn man Steffens harte Kriterien her nimmt, dann wird vermutlich auch bei Wacker das, was ich als SKS sehe, keine solche sein. Hier die Passage aus dem Daily zum DAX:

________________________________________________________________

"Diese "eindeutige" SKS ist ganz leicht zu entkräften: Mal ganz abgesehen davon, dass das, was da als rechte Schulter betitelt wird (das „S“ mit dem Fragezeichen), viel zu klein für eine rechte Schulter wäre, stimmen einfach die Umsätze nicht. Diese Umkehrformation entsteht immer am Ende großer Aufwärtsbewegung und dieser Trendtod wird grundsätzlich von hohen Umsätzen, sprich Umsatzspitzen, begleitet! So ist eine Mindestvoraussetzung zunächst ein „deutlicher“ Umsatzanstieg in der linken Schulter (S). Ein solcher Anstieg ist jedoch nicht erkennbar. Und auch im Kopf ("K"), also dem eigentlichen Hoch, sollte ein solcher zu erkennen sein. Auch hier ist dieser nicht festzustellen (die markante aber vereinzelte Umsatzspitze im März gehört zum Verfallstag und ist nicht relevant). Und damit fehlen bereits zwei der wesentlichen Voraussetzungen für eine SKS.

Lassen Sie sich also von solchen Analysen nicht verwirren oder in Angst und Schrecken versetzen. Es ist Humbug. Echte SKS-Formationen sind zudem vergleichsweise selten."

___________________________________________________________

Tja, ich bleibe für Wacker dabei, für mich ist es eine SKS, aber hier sieht man schön, dass man es auch anders sehen kann.

Wenn man Steffens harte Kriterien her nimmt, dann wird vermutlich auch bei Wacker das, was ich als SKS sehe, keine solche sein. Hier die Passage aus dem Daily zum DAX:

________________________________________________________________

"Diese "eindeutige" SKS ist ganz leicht zu entkräften: Mal ganz abgesehen davon, dass das, was da als rechte Schulter betitelt wird (das „S“ mit dem Fragezeichen), viel zu klein für eine rechte Schulter wäre, stimmen einfach die Umsätze nicht. Diese Umkehrformation entsteht immer am Ende großer Aufwärtsbewegung und dieser Trendtod wird grundsätzlich von hohen Umsätzen, sprich Umsatzspitzen, begleitet! So ist eine Mindestvoraussetzung zunächst ein „deutlicher“ Umsatzanstieg in der linken Schulter (S). Ein solcher Anstieg ist jedoch nicht erkennbar. Und auch im Kopf ("K"), also dem eigentlichen Hoch, sollte ein solcher zu erkennen sein. Auch hier ist dieser nicht festzustellen (die markante aber vereinzelte Umsatzspitze im März gehört zum Verfallstag und ist nicht relevant). Und damit fehlen bereits zwei der wesentlichen Voraussetzungen für eine SKS.

Lassen Sie sich also von solchen Analysen nicht verwirren oder in Angst und Schrecken versetzen. Es ist Humbug. Echte SKS-Formationen sind zudem vergleichsweise selten."

___________________________________________________________

Tja, ich bleibe für Wacker dabei, für mich ist es eine SKS, aber hier sieht man schön, dass man es auch anders sehen kann.

Sks hin oder her, es gibt keinen Aufwärtstrend mehr!!!!

Was für eine schwache Gegenreaktion nach dem gestrigen Debakel.

Woher sollte die Gegenwehr auch kommen?

Also ruhig Blut, geht wohl erst nochmal abwärts aber es gibt für die Investierten immer noch die Hoffnung auf die alte Kohl-Strategie des Aussitzens.

Ich sitze selbst zwar im Moment an der Seitenlinie, nach Verkauf bei 59, wünsche aber trotzdem alles Gute.

Und wenn wir die Vierziger nochmal testen, bin ich wieder dabei.

Werthaltigkeit könnte schneller ein Kriterium werden, als uns lieb ist. Und dann ist Wacker für mich wieder ein klarer Kauf.

Schönes WE allerseits!

Also ruhig Blut, geht wohl erst nochmal abwärts aber es gibt für die Investierten immer noch die Hoffnung auf die alte Kohl-Strategie des Aussitzens.

Ich sitze selbst zwar im Moment an der Seitenlinie, nach Verkauf bei 59, wünsche aber trotzdem alles Gute.

Und wenn wir die Vierziger nochmal testen, bin ich wieder dabei.

Werthaltigkeit könnte schneller ein Kriterium werden, als uns lieb ist. Und dann ist Wacker für mich wieder ein klarer Kauf.

Schönes WE allerseits!

Antwort auf Beitrag Nr.: 44.471.981 von Randfontein am 19.04.13 18:07:04@Randfontein: Kleiner Tipp - das nächste Mal, wenn Du irgendwo bei 59 aussteigst, dann poste es möglichst gleich oder zumindest am selben Tag. Das steigert ganz extrem die Glaubwürdigkeit.

Gott ja, darauf bin ich nicht angewiesen.

Falls es dich beruhigt: ich war bei 83 eingestiegen...

Der thread hier ist für mich eine Gelegenheit zum Meinungsaustausch, nicht für Schw..vergleiche.

Für mich hatte sich der Ausstieg aus Steuergründen angeboten, aber die Situation jedes Einzelnen ist anders.

Von daher bringen die von dir geforderten Meldungen keinen Mehrwert für den w:o user.

Und den wollen wir doch, oder?

Aggressionen helfen uns doch allen nicht weiter, also schönes WE und "neues Spiel, neues Glück" euch allen!

Falls es dich beruhigt: ich war bei 83 eingestiegen...

Der thread hier ist für mich eine Gelegenheit zum Meinungsaustausch, nicht für Schw..vergleiche.

Für mich hatte sich der Ausstieg aus Steuergründen angeboten, aber die Situation jedes Einzelnen ist anders.

Von daher bringen die von dir geforderten Meldungen keinen Mehrwert für den w:o user.

Und den wollen wir doch, oder?

Aggressionen helfen uns doch allen nicht weiter, also schönes WE und "neues Spiel, neues Glück" euch allen!

Zitat von Randfontein: Von daher bringen die von dir geforderten Meldungen keinen Mehrwert für den w:o user.

Äh. Ich finde schon, dass die Wertigkeit (und damit sozusagen der Mehrwert) steigt, wenn Kauf- oder Verkaufskurse zeitnah gepostet werden (am besten auch noch begründet). Ich fordere aber nicht solche "Meldungen", sondern beziehe mich auf eine solche "Meldung" von Dir, die nach weiteren gut 15%igen Rückgang erfolgte (mit welchem Mehrwert für den w:o user?).

Aber egal, lassen wir das.

Was mich etwas irritiert bei Wacker, ist die allgemeine Abkehr hier bei WO.

Nachdem Du und auch AgainstFotsch auch noch ausgestiegen sind, fällt mir nur noch der Selten-Poster ein, der bei 68 ausgestiegen und bei ca. 55 wieder eingestiegen war, dessen Nickname ich schon wieder vergessen habe und der womöglich auch schon wieder draußen ist und es nur nicht gepostet hat. Ansonsten überall bärische Stimmung. Das wird doch nicht dafür sprechen, dass man doch jetzt schon wieder einsteigen sollte?

Zitat von Der Tscheche: Äh. Ich finde schon, dass die Wertigkeit (und damit sozusagen der Mehrwert) steigt, wenn Kauf- oder Verkaufskurse zeitnah gepostet werden (am besten auch noch begründet). Ich fordere aber nicht solche "Meldungen", sondern beziehe mich auf eine solche "Meldung" von Dir, die nach weiteren gut 15%igen Rückgang erfolgte (mit welchem Mehrwert für den w:o user?).

Aber egal, lassen wir das.

Was mich etwas irritiert bei Wacker, ist die allgemeine Abkehr hier bei WO.

Nachdem Du und auch AgainstFotsch auch noch ausgestiegen sind, fällt mir nur noch der Selten-Poster ein, der bei 68 ausgestiegen und bei ca. 55 wieder eingestiegen war, dessen Nickname ich schon wieder vergessen habe und der womöglich auch schon wieder draußen ist und es nur nicht gepostet hat. Ansonsten überall bärische Stimmung. Das wird doch nicht dafür sprechen, dass man doch jetzt schon wieder einsteigen sollte?

Hallo Der_Tscheche, ich schätze Deine fundierten und konstruktiven Beiträge.

Bzgl. Wacker Chemie bin ich momentan noch im Abwarte-Modus. Für mich kein Grund zur Eile. Wenn die Aktie weiter absackt kann man sich einen anderen geeigneten Einstiegszeitpunkt aussuchen. Wenn die Aktie abzischt wie Sau kann man auf die nächste Bahn warten. Für mich ist das RSI und das Momentum jedoch momentan noch zu niedrig.

" target="_blank" rel="nofollow ugc noopener">

Antwort auf Beitrag Nr.: 44.056.675 von R-BgO am 23.01.13 23:51:12average poly-price lt. ET(http://pv.energytrend.com/pricequotes)

$19,042/kg am 21.9.2012

$18,770/kg am 27.9.2012

$18,730/kg am 8.10.2012

$18,710/kg am 15.10.2012

$17,635/kg am 17.10.2012

$17,555/kg am 25.10.2012

$16,835/kg am 11.11.2012

$16,625/kg am 19.11.2012 = -11,4% seit Ende Q3

$16,433/kg am 21.11.2012 = -12,5% seit Ende Q3

$16,180/kg am 28.11.2012 = -13,8% seit Ende Q3

$16,116/kg am 05.12.2012 = -14,1% seit Ende Q3

$15,960/kg am 12.12.2012 = -15,0% seit Ende Q3

$15,885/kg am 26.12.2012 = -15,4% seit Ende Q3

$15,886/kg am 02.01.2013

$16,877/kg am 23.01.2013

$17,520/kg am 17.04.2013 => also wieder wie Ende Oktober '12

halte meine Puts immer noch; nachdem sie zwischenzeitlich schon bei 1c waren, liegen sie nun wieder bei gut 10% meines Einstands. Werde jetzt noch die Q1-Zahlen abwarten...

$19,042/kg am 21.9.2012

$18,770/kg am 27.9.2012

$18,730/kg am 8.10.2012

$18,710/kg am 15.10.2012

$17,635/kg am 17.10.2012

$17,555/kg am 25.10.2012

$16,835/kg am 11.11.2012

$16,625/kg am 19.11.2012 = -11,4% seit Ende Q3

$16,433/kg am 21.11.2012 = -12,5% seit Ende Q3

$16,180/kg am 28.11.2012 = -13,8% seit Ende Q3

$16,116/kg am 05.12.2012 = -14,1% seit Ende Q3

$15,960/kg am 12.12.2012 = -15,0% seit Ende Q3

$15,885/kg am 26.12.2012 = -15,4% seit Ende Q3

$15,886/kg am 02.01.2013

$16,877/kg am 23.01.2013

$17,520/kg am 17.04.2013 => also wieder wie Ende Oktober '12

halte meine Puts immer noch; nachdem sie zwischenzeitlich schon bei 1c waren, liegen sie nun wieder bei gut 10% meines Einstands. Werde jetzt noch die Q1-Zahlen abwarten...

Antwort auf Beitrag Nr.: 44.473.933 von Dr_Henni am 19.04.13 22:20:05Na ja, aber eine Divergenz bei RSI und Momentum hätten wir ja immerhin schon.

Aber mir ist es auch noch zu heiß, im Gap bei ca. 44 werde ich aber vermutlich wieder rein gehen.

Aber mir ist es auch noch zu heiß, im Gap bei ca. 44 werde ich aber vermutlich wieder rein gehen.

hallo tscheche,

bin drin geblieben, gedanklichen stop bei 50 gesetzt ;-)

das wird eng!

af

bin drin geblieben, gedanklichen stop bei 50 gesetzt ;-)

das wird eng!

af

Antwort auf Beitrag Nr.: 44.477.533 von againstfotsch am 20.04.13 19:54:10Na wenigstens ein "letzter Mohikaner".

Es wird gerade ziemlich spannend bei Wacker, finde ich.

Am 30.04. kommen die Q1-Zahlen.

Es wird gerade ziemlich spannend bei Wacker, finde ich.

Am 30.04. kommen die Q1-Zahlen.

Gehört zwar nicht hier her aber welche Aktien haben noch so ein potenzial wie Wacker?

Zitat von Der Tscheche:Zitat von Randfontein: Von daher bringen die von dir geforderten Meldungen keinen Mehrwert für den w:o user.

Äh. Ich finde schon, dass die Wertigkeit (und damit sozusagen der Mehrwert) steigt, wenn Kauf- oder Verkaufskurse zeitnah gepostet werden (am besten auch noch begründet). Ich fordere aber nicht solche "Meldungen", sondern beziehe mich auf eine solche "Meldung" von Dir, die nach weiteren gut 15%igen Rückgang erfolgte (mit welchem Mehrwert für den w:o user?).

Aber egal, lassen wir das.

Was mich etwas irritiert bei Wacker, ist die allgemeine Abkehr hier bei WO.

Nachdem Du und auch AgainstFotsch auch noch ausgestiegen sind, fällt mir nur noch der Selten-Poster ein, der bei 68 ausgestiegen und bei ca. 55 wieder eingestiegen war, dessen Nickname ich schon wieder vergessen habe und der womöglich auch schon wieder draußen ist und es nur nicht gepostet hat. Ansonsten überall bärische Stimmung. Das wird doch nicht dafür sprechen, dass man doch jetzt schon wieder einsteigen sollte?

Ich bin weiterhin dabei. Es bleibt dabei, dass ich bei Kursschwäche nachkaufe. Wacker Chemie notiert derzeit in etwa um dessen Buchwert herum. Wacker Chemie steht aufgrund der Eigentümerstruktur, der starken Marke und der Qualität des Managements alle Optionen offen.

Und ganz nebenbei: Mein Nickname lässt sich nun wirklich leicht merken.

Interessante Aktie!

Antwort auf Beitrag Nr.: 44.483.749 von Reformator am 22.04.13 11:41:32Sorry wegen des Nicknames - werde es mir über Luther merken als Eselsbrücke. Bist ja selbst schuld, wenn Du so selten postest. ;-)

Ja, die Bewertung ist ein Punkt, ist ja auch beim KUV jetzt wohl unter 0,6.

Ich warte trotzdem lieber noch ab.

Womöglich entscheidet noch vor den Q1-Zahlen einfach nur der Gesamtmarkt, ob es noch eine Etage tiefer geht oder (erstmal wieder? / gleich und nachhaltig?) hoch.

Ja, die Bewertung ist ein Punkt, ist ja auch beim KUV jetzt wohl unter 0,6.

Ich warte trotzdem lieber noch ab.

Womöglich entscheidet noch vor den Q1-Zahlen einfach nur der Gesamtmarkt, ob es noch eine Etage tiefer geht oder (erstmal wieder? / gleich und nachhaltig?) hoch.

Antwort auf Beitrag Nr.: 44.480.821 von BrokerDagobert am 21.04.13 19:42:23Ich sehe hier kein Potential. Die Aktie ist viel zu teuer und überbewertet. Bin zum Glück bei 62 raus.

Wenn das KGV mal wieder in Richtung 12 oder drunter geht denke ich über einen Kauf nach. Vorher nicht.

Wenn das KGV mal wieder in Richtung 12 oder drunter geht denke ich über einen Kauf nach. Vorher nicht.

Zitat von sandmann359: Ich sehe hier kein Potential. Die Aktie ist viel zu teuer und überbewertet. Bin zum Glück bei 62 raus.

Wenn das KGV mal wieder in Richtung 12 oder drunter geht denke ich über einen Kauf nach. Vorher nicht.

Erzähl uns bitte auch noch, wann und zu welchem Kurs Du eingestiegen bist. Welches Potential hattest Du damals gesehen und was hat sich seitdem grundsätzlich geändert? Wie war das KGV zu dem Einstiegszeitpunkt?

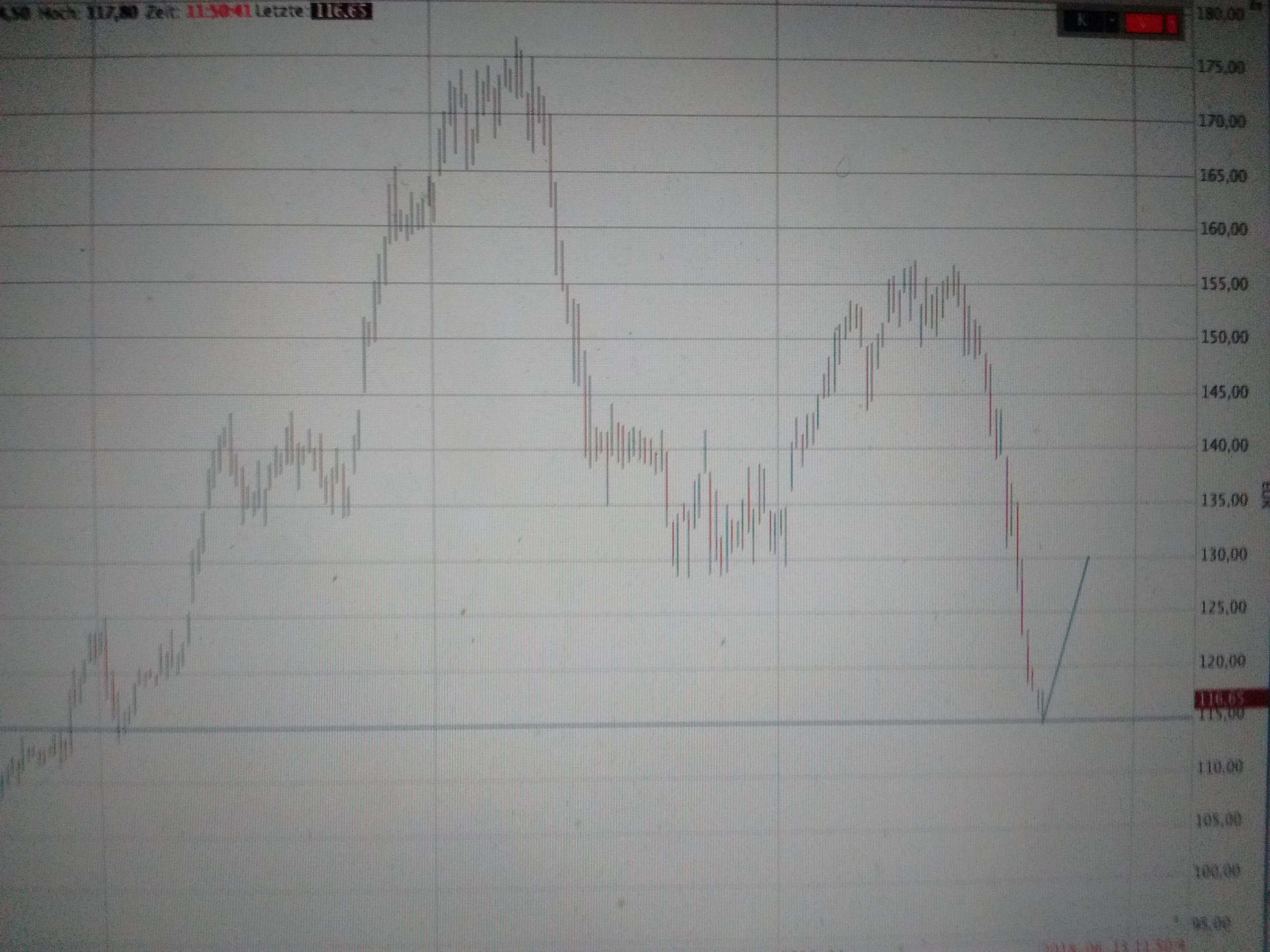

Für mich ein vom Gesamtmarkt gestützter Pullback in Richtung Nackenlinie, mehr (noch) nicht:

An allen Ecken und Enden wird Notenbankgeld in den Wirtschaftskreislauf gedrückt. Mit ein wenig Glück bekommen wir die Konjunkturbelebung in der zweiten Jahreshälfte doch noch. Ich bin besonders auf Japan gespannt.

Der Tscheche wird mich evtl. verteufeln, weil ich von der Seitenlinie poste, macht aber nix.

Bin zwar aus Gründen der persönlichen Steuersituation mit Verlust 'raus und warte noch auf den passenden Wiedereinstieg, behalte aber meine Meinung, dass Wacker fundamental ein solides Invest ist.

Ein Konjunkturanstieg wird Wacker nicht hochtreiben, aber stützen.

Ein Zusammenbruch wird alle treffen, aber Wacker nicht so stark, wie viele andere.

Als Zock schwierig vorherzusagen, als defensives Invest spätestens in den "Vierzigern" hochinteressant.

Bin zwar aus Gründen der persönlichen Steuersituation mit Verlust 'raus und warte noch auf den passenden Wiedereinstieg, behalte aber meine Meinung, dass Wacker fundamental ein solides Invest ist.

Ein Konjunkturanstieg wird Wacker nicht hochtreiben, aber stützen.

Ein Zusammenbruch wird alle treffen, aber Wacker nicht so stark, wie viele andere.

Als Zock schwierig vorherzusagen, als defensives Invest spätestens in den "Vierzigern" hochinteressant.

Die Kursziele der Analysten gehen momentan eher nach unten, sind jedoch etwas uneinheitlich. Equinet stuft heute Wacker Chemie von Sell auf Hold hoch mit einem Kursziel von €53. Deutsche Bank erhöht heute Kursziel für Wacker Chemie von €37 auf €42 mit Sell Empfehlung. Die Euphorie der letzten Monate scheint verflogen, insgesamt sieht es eher südwärts gerichtet aus:

http://www.finanzen.net/Kursziele/Wacker_Chemie

Für mich beim Wiedereinstieg kein Grund zur Eile. Ich warte gerne noch auf günstigere Kaufkurse.

http://www.finanzen.net/Kursziele/Wacker_Chemie

Für mich beim Wiedereinstieg kein Grund zur Eile. Ich warte gerne noch auf günstigere Kaufkurse.

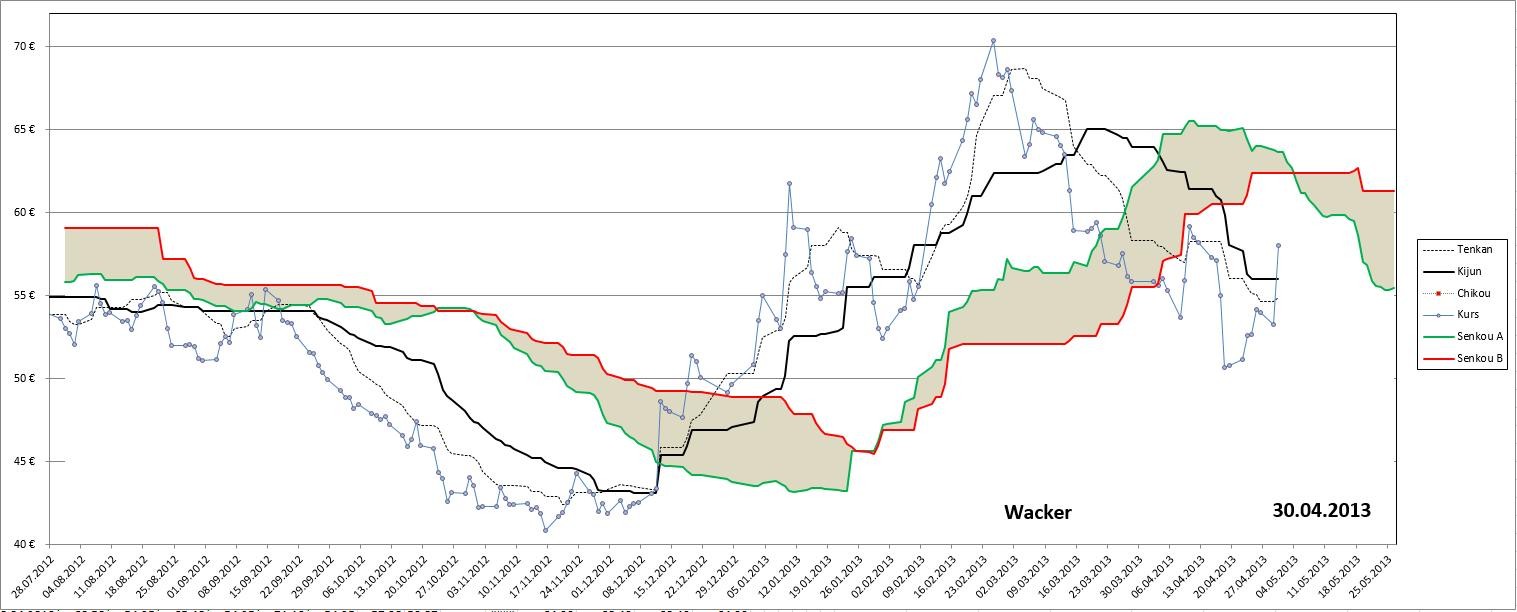

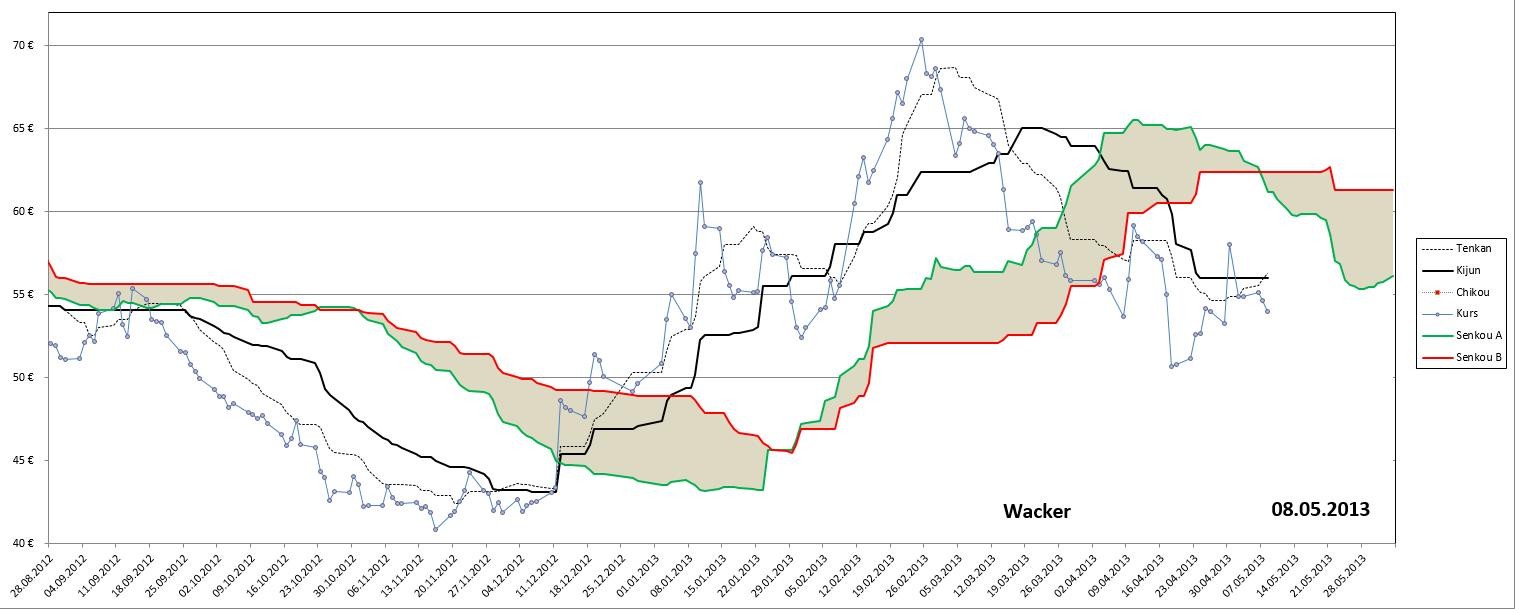

Der Kurs ist für meinen Geschmack auch noch etwas zu weit von der Wolke entfernt:

Just my 2 cents

Just my 2 cents

GAP wird wohl gleich geschlossen, dann wirds spannend.

Volumen is mir zu gering, deswegen denke ich das es nur schnell geschlossen werden will und dann richtung Süden wandert 43€..

Aber das was ich denke trifft eigentlich selten ein

Volumen is mir zu gering, deswegen denke ich das es nur schnell geschlossen werden will und dann richtung Süden wandert 43€..

Aber das was ich denke trifft eigentlich selten ein

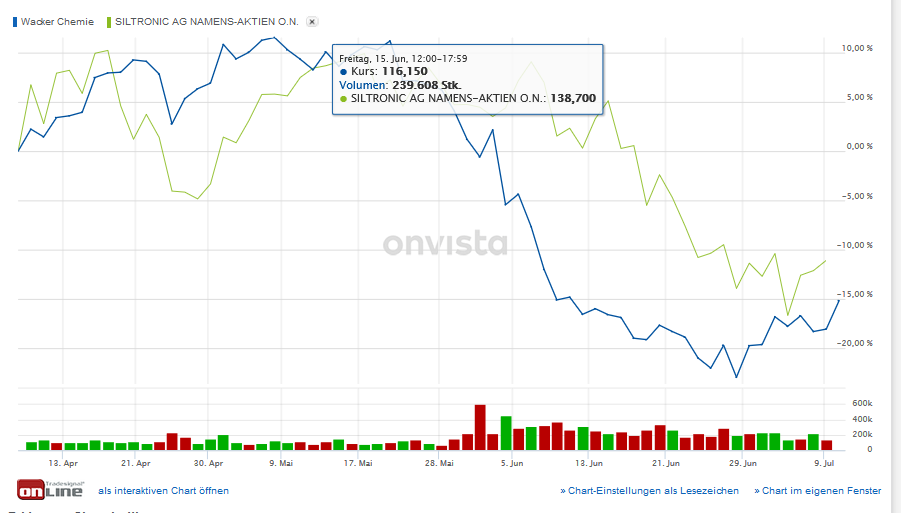

ich würd euch raten das schiff noch zu verlassen, bevor der große sturm kommt! siltronic burghausen rechnet in diesem jahr mit 10%igem umsatzrückgang ...

Meddler du musst ja der volle Segler sein, und noch besser sind die , die immer noch warten meistens liesst man dann aber auch nichts mehr wenn der Kurs nach oben ging !

Wenn all die wartenden kaufen würden dann würde der Kurs ja wie eine Rakete abgehen, auf wem oder was sie warten da Blicke ich bis heute noch nicht durch, erst auf 50 Euro Kurse dann wen der Kurs wirklich dort ist auf 40 Euro Kurs und das immer so weiter, also ich denke diese Menschen kaufen nie, sie haben aber sehr viel zeit und können so immer wieder hier ihre Zeilen los werden, man schafft euch doch eine Freundin an und dann geht euer Tag auch anders rum.

Allen anderen wünsche ich ein sonniges Wochenende

Wenn all die wartenden kaufen würden dann würde der Kurs ja wie eine Rakete abgehen, auf wem oder was sie warten da Blicke ich bis heute noch nicht durch, erst auf 50 Euro Kurse dann wen der Kurs wirklich dort ist auf 40 Euro Kurs und das immer so weiter, also ich denke diese Menschen kaufen nie, sie haben aber sehr viel zeit und können so immer wieder hier ihre Zeilen los werden, man schafft euch doch eine Freundin an und dann geht euer Tag auch anders rum.

Allen anderen wünsche ich ein sonniges Wochenende

lass Ihn doch,

Er hat seine Meinung, Du doch auch

Er arbeitet dort und ich bin um jede erliche Insiderinformation froh

Danke Meddler

Er hat seine Meinung, Du doch auch

Er arbeitet dort und ich bin um jede erliche Insiderinformation froh

Danke Meddler

nach den zahlen am dienstag stehen wir wieder über 60, wetten?

Zitat von againstfotsch: nach den zahlen am dienstag stehen wir wieder über 60, wetten?

Hallo againstfotsch, was macht Dich da so sicher? Die Analysten-Schätzungen sind für den Sektor wegen des schwachen Q1-Geschäfts generell sehr verhalten. Auch ich sehe momentan nichts was ein KGV von über 40 für Wacker Chemie rechtfertigt. Im Vergleich: Volkswagen, das ein dicken operativen Gewinn einfährt, hat zur Zeit ein KGV von <6. Ich bin im Moment daher noch etwas abwartend und werde erst bei einem niedrigeren Kurs einsteigen. Allen Investierten viel Glück!

die absatzmengen der silizium wafer für die chipproduktion steigen in den letzten monaten schon wieder, nur ist der preisverfall u. die überkapazität am weltmarkt immer noch ein sehr großes problem. ganz ähnlich läufts mom bei poly ...... aber nächste woche wiss ma mehr

Antwort auf Beitrag Nr.: 44.474.987 von R-BgO am 20.04.13 08:19:59average poly-price lt. ET(http://pv.energytrend.com/pricequotes)

$19,042/kg am 21.9.2012

$18,770/kg am 27.9.2012

$18,730/kg am 8.10.2012

$18,710/kg am 15.10.2012

$17,635/kg am 17.10.2012

$17,555/kg am 25.10.2012

$16,835/kg am 11.11.2012

$16,625/kg am 19.11.2012 = -11,4% seit Ende Q3

$16,433/kg am 21.11.2012 = -12,5% seit Ende Q3

$16,180/kg am 28.11.2012 = -13,8% seit Ende Q3

$16,116/kg am 05.12.2012 = -14,1% seit Ende Q3

$15,960/kg am 12.12.2012 = -15,0% seit Ende Q3

$15,885/kg am 26.12.2012 = -15,4% seit Ende Q3

$15,886/kg am 02.01.2013

$16,877/kg am 23.01.2013

$17,520/kg am 17.04.2013 => also wieder wie Ende Oktober '12

$16,960/kg am 24.04.2013

$19,042/kg am 21.9.2012

$18,770/kg am 27.9.2012

$18,730/kg am 8.10.2012

$18,710/kg am 15.10.2012

$17,635/kg am 17.10.2012

$17,555/kg am 25.10.2012

$16,835/kg am 11.11.2012

$16,625/kg am 19.11.2012 = -11,4% seit Ende Q3

$16,433/kg am 21.11.2012 = -12,5% seit Ende Q3

$16,180/kg am 28.11.2012 = -13,8% seit Ende Q3

$16,116/kg am 05.12.2012 = -14,1% seit Ende Q3

$15,960/kg am 12.12.2012 = -15,0% seit Ende Q3

$15,885/kg am 26.12.2012 = -15,4% seit Ende Q3

$15,886/kg am 02.01.2013

$16,877/kg am 23.01.2013

$17,520/kg am 17.04.2013 => also wieder wie Ende Oktober '12

$16,960/kg am 24.04.2013

Zitat von Alexander111: Wenn all die wartenden kaufen würden dann würde der Kurs ja wie eine Rakete abgehen, auf wem oder was sie warten da Blicke ich bis heute noch nicht durch, erst auf 50 Euro Kurse dann wen der Kurs wirklich dort ist auf 40 Euro Kurs und das immer so weiter, also ich denke diese Menschen kaufen nie

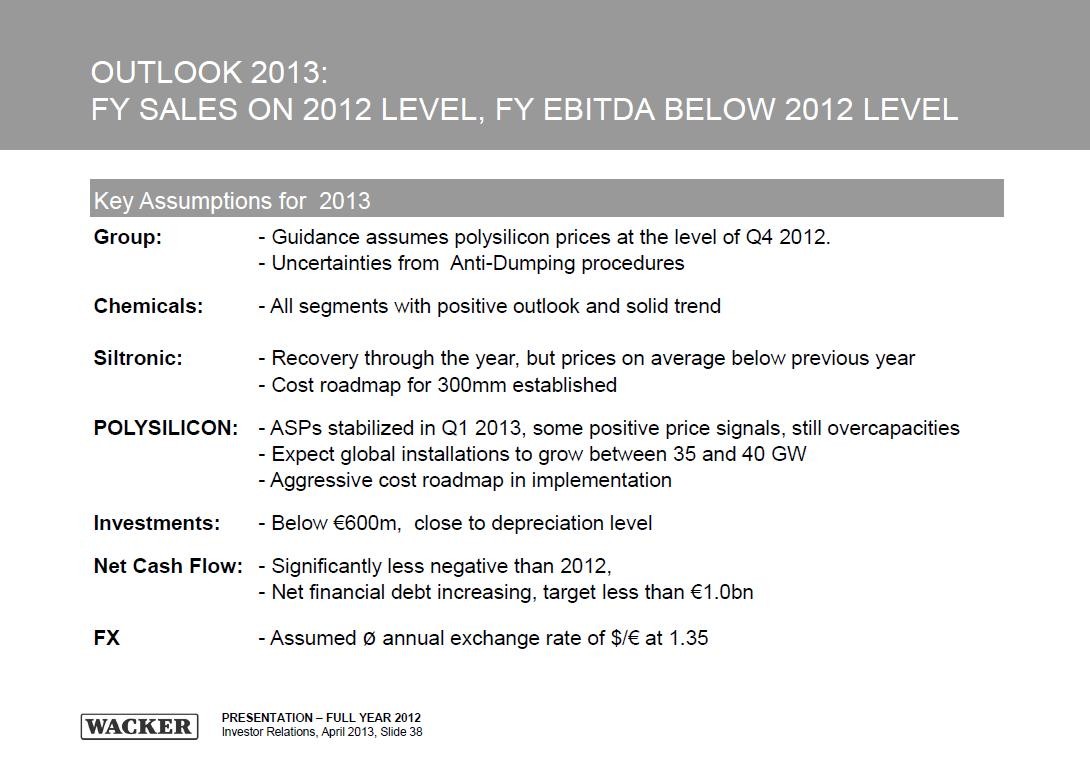

Aus welchem Grund sollte man jetzt bei der Aktie zugreifen? In diesem Monat hat es 4 Verkaufen-Empfehlungen von Analysten gehagelt, nämlich Credit Suisse, Morgan Stanley, Deutsche Bank und Bankhaus Lampe http://www.finanzen.net/Kursziele/Wacker_Chemie. Alles hinreichend seriöse Läden. Keine einzige Kaufen-Empfehlung. Auch Wacker´s eigener Ausblick auf 2013 in der aktuellen IR-Präsentation vom April 2013 http://www.wacker.com/cms/media/documents/investor-relations… ist eher verhalten, besonders bzgl. Preisentwicklung. Zudem bleibt bei der Strafzoll-Thematik die Unsicherheit weiter bestehen. Ich würde gerne wieder einsteigen, werde jedoch erst mal die Quartalszahlen und die weiteren Prognosen am kommenden Dienstag abwarten.

Heute Zahlen und die Lemminge anlocken und ab 1.5. geht's dann an der Börse abwärts!!!!

Antwort auf Beitrag Nr.: 44.536.545 von BrokerDagobert am 30.04.13 01:33:15Naja, die Zahlen sind nichts sonderlich Neues. Kein rosa Kaninchen aus dem Zylinder gezaubert, aber immerhin auch keine weiteren Hiobsbotschaften. Gibt ein "weniger stark ausgeprägter Umsatzrückgang" Grund zum Feiern? Ansonsten ist die bisherige, etwas durchwachsene Vorschau auf 2013 im wesentlichen bestätigt worden.

MÜNCHEN (dpa-AFX) - Der Spezialchemiekonzern und Halbleiter-Zulieferer Wacker Chemie ist wegen der anhaltenden Solarkrise mit einem Gewinneinbruch in das neue Jahr gestartet. Der Gewinn sackte im ersten Quartal um 88 Prozent auf 5,1 Millionen Euro ab, wie der MDAX (MDAX)-Konzern am Dienstag in München mitteilte. Dank einer wieder etwas höheren Nachfrage nach Reinstsilizium war der Umsatzrückgang mit rund 10 Prozent auf 1,08 Milliarden Euro weniger stark ausgeprägt. Das niedrige Preisniveau für Reinstsilizium belastete aber. Analysten hatten bei einem etwas höheren Umsatz etwas weniger Gewinn erwartet.

Entwarnung gab Konzernchef Rudolf Staudigl mit Blick auf das Solar- und Halbleitergeschäft nicht: "Die Preise für Solarsilicium bleiben eine große Herausforderung." Er bestätigte die Prognosen für das Gesamtjahr. Voraussetzung sei aber, dass es zu keinem Handelskonflikt mit China komme. 2013 sei ein geringerer operativer Gewinn und ein stagnierender Umsatz zu erwarten. 2012 war das Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) bereits um mehr als ein Viertel auf 787 Millionen Euro eingebrochen, während der Umsatz um knapp sechs Prozent auf 4,6 Milliarden Euro sank./jha/stk

MÜNCHEN (dpa-AFX) - Der Spezialchemiekonzern und Halbleiter-Zulieferer Wacker Chemie ist wegen der anhaltenden Solarkrise mit einem Gewinneinbruch in das neue Jahr gestartet. Der Gewinn sackte im ersten Quartal um 88 Prozent auf 5,1 Millionen Euro ab, wie der MDAX (MDAX)-Konzern am Dienstag in München mitteilte. Dank einer wieder etwas höheren Nachfrage nach Reinstsilizium war der Umsatzrückgang mit rund 10 Prozent auf 1,08 Milliarden Euro weniger stark ausgeprägt. Das niedrige Preisniveau für Reinstsilizium belastete aber. Analysten hatten bei einem etwas höheren Umsatz etwas weniger Gewinn erwartet.

Entwarnung gab Konzernchef Rudolf Staudigl mit Blick auf das Solar- und Halbleitergeschäft nicht: "Die Preise für Solarsilicium bleiben eine große Herausforderung." Er bestätigte die Prognosen für das Gesamtjahr. Voraussetzung sei aber, dass es zu keinem Handelskonflikt mit China komme. 2013 sei ein geringerer operativer Gewinn und ein stagnierender Umsatz zu erwarten. 2012 war das Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) bereits um mehr als ein Viertel auf 787 Millionen Euro eingebrochen, während der Umsatz um knapp sechs Prozent auf 4,6 Milliarden Euro sank./jha/stk

Tja, da kam ja heute gegen Schluss ganz schön Bewegung rein. Short Squeeze?

und ich wollte fast aussteigen letzte woche :-)

jetzt geht es wieder richtung 70 !!

jetzt geht es wieder richtung 70 !!

Denkt an meine Worte

Antwort auf Beitrag Nr.: 44.543.699 von Dr_Henni am 30.04.13 20:18:25Tja, ich hab' gottlob kein Geld frei, so dass ich mir die Gedanken gar nicht machen muss...

Die weiße Kerze ist beeindruckend, aber so richtig grün ist die Lage ja charttechnisch noch nicht.

Die weiße Kerze ist beeindruckend, aber so richtig grün ist die Lage ja charttechnisch noch nicht.

Ich investiere jetzt in Betongold!

Lass mir aber noch ein wenig Spielgeld um zu zocken..

Lass mir aber noch ein wenig Spielgeld um zu zocken..

auf keinen fall einsteigen bei wacker!

deutsche bank analyst Alexander Karnick sagt kursziel 39€

wohl den einstieg verpasst freundchen ;-)

deutsche bank analyst Alexander Karnick sagt kursziel 39€

wohl den einstieg verpasst freundchen ;-)

Antwort auf Beitrag Nr.: 44.546.605 von againstfotsch am 01.05.13 11:59:37Hallo againstfotsch, danke für den Rat. Ich werde erst einen deutlichen Rücksetzer für den Einstieg nutzen. Die Sache ist mir nach wie vor zu heikel. Für mich sieht das Ganze momentan zu sehr nach Strohfeuer aus, insbesondere nach den heutigen und gestrigen Analysten-Schätzungen von DBK und CoBa (KZ 39 bzw. 48 Euro) zu den Quartalszahlen.

Um die Prognose des Vorstands zu treffen muss es operativ in der zweiten Jahreshälfte deutlich bergauf gehen. Einige Analysten übersehen, dass dies genau jenes Szenario ist, welches für einen Turnaround spricht. Diese Analysten setzen darauf, dass die Profitabilität des Unternehmens mittelfristig zu gering bleibt, um die aktuelle Bewertung zu rechtfertigen. Eine gewagte These.

Ich rechne mit einem weiteren Aufwärtsimpuls und anschließend mit einer volatilen Seitwärtsbewegung.

Ich rechne mit einem weiteren Aufwärtsimpuls und anschließend mit einer volatilen Seitwärtsbewegung.

Antwort auf Beitrag Nr.: 44.547.761 von Reformator am 01.05.13 16:27:06Hallo Reformator, genau um die Prognose des Vorstands geht es: Umsatz auf 2012er Level, EBITDA unter dem von 2012. Zitat: "Dies setzt voraus, dass es in der Solarbranche zu keinen Handelsbarrieren zwischen den wichtigsten Handelspartnern kommt und die Nachfrage im Halbleitergeschäft im 2. Halbjahr 2013 anzieht." Siehe die Prognose von gestern: http://www.wacker.com/cms/de/press_media/press-releases/pres…. Ich bin im Dezember eingestiegen, weil ich an Wacker´s Turnaround glaube. Nach dem starken Anstieg hatte ich Gewinne mitgenommen. Für mich sind bei der derzeitigen Progonose noch zu viele Unwägbarkeiten drin. Daher kann ich mich der momentanen Euphorie nicht anschliessen bzw. halte die jetzige Bewertung für überteuert um zu diesem Zeitpunkt wieder einzusteigen. Ich könnte mir nochmals Kurse im 40er Euro Bereich vorstellen, sowohl fundamental begründet als auch unter charttechnischen Aspekten.

Zitat von Dr_Henni: Hallo Reformator, genau um die Prognose des Vorstands geht es: Umsatz auf 2012er Level, EBITDA unter dem von 2012. Zitat: "Dies setzt voraus, dass es in der Solarbranche zu keinen Handelsbarrieren zwischen den wichtigsten Handelspartnern kommt und die Nachfrage im Halbleitergeschäft im 2. Halbjahr 2013 anzieht." Siehe die Prognose von gestern: http://www.wacker.com/cms/de/press_media/press-releases/pres…. Ich bin im Dezember eingestiegen, weil ich an Wacker´s Turnaround glaube. Nach dem starken Anstieg hatte ich Gewinne mitgenommen. Für mich sind bei der derzeitigen Progonose noch zu viele Unwägbarkeiten drin. Daher kann ich mich der momentanen Euphorie nicht anschliessen bzw. halte die jetzige Bewertung für überteuert um zu diesem Zeitpunkt wieder einzusteigen. Ich könnte mir nochmals Kurse im 40er Euro Bereich vorstellen, sowohl fundamental begründet als auch unter charttechnischen Aspekten.

Jeder muss natürlich entsprechend seiner eigenen Meinung investieren. Eine allwissende Glaskugel hat niemand von uns in seiner Schreibtischschublade. Ich halte es aber für recht wahrscheinlich, dass die Quartalsberichte spätestens ab Q3/2013 eine verbesserte Ergebnissituation wiedergeben. Und dann stellt sich die Frage: Wie weit verbessern sich die Ergebnisse in der Zukunft perspektivisch noch? Schaut man sich die Aktivposten in der Bilanz an, vergleicht sie mit anderen Spezialchemieunternehmen, dann ist da ordentlich Luft nach oben. China, Konjunkturentwicklung, Solar, etc. bleiben aber Risikofaktoren.

Antwort auf Beitrag Nr.: 44.549.853 von Reformator am 01.05.13 22:38:09@Reformator: stimmt, auch ich bin vom Turnaround überzeugt. Ich halte lediglich die momentane Bewertung für überteuert und warte noch Kurse im 40er Euro-Bereich ab.

Kurs momentan wieder im kurzfristigen Abwärtskanal(Blau) und unter der Unterstützung bei 55,80€.

Langfristiger Abwärtstrend (Rot) dürfte aber Geschichte sein.

Über 54€ ist alles gut.

Antwort auf Beitrag Nr.: 44.527.127 von R-BgO am 28.04.13 13:01:49so habe die Posi geclosed:

von 3,31 Einkauf zu 0,02 Verkauf...

Totalverlust (bis auf die Steuer)

von 3,31 Einkauf zu 0,02 Verkauf...

Totalverlust (bis auf die Steuer)

Beileid, R-BgO!

@Dago: willst Du oberhalb des Abwärtstrends wieder einsteigen?

@Dago: willst Du oberhalb des Abwärtstrends wieder einsteigen?

Nee, obwohl die EZB Zinsentscheidung die Mai Flaute wohl abgesagt hat!

Vielleicht kaufe ich bei ca. 54€ mit engem SL. Grüne Aufwärtstrendlinie is mein Anhaltspunkt!

Vielleicht kaufe ich bei ca. 54€ mit engem SL. Grüne Aufwärtstrendlinie is mein Anhaltspunkt!

Dividende gibts jetzt am 8.5 oder??

Das hört sich nicht allzu gut an: "EU-Kommission gibt grünes Licht für Solar-Strafzölle gegen China" http://www.finanzen.net/nachricht/aktien/Kreise-EU-Kommissio…

Auch charttechnisch scheint es mir ratsam, momentan die Finger von der Aktie zu lassen. Sieht mir etwas zu sehr südwärts gerichtet zu sein:

Auch charttechnisch scheint es mir ratsam, momentan die Finger von der Aktie zu lassen. Sieht mir etwas zu sehr südwärts gerichtet zu sein:

Zitat von againstfotsch: auf keinen fall einsteigen bei wacker!

deutsche bank analyst Alexander Karnick sagt kursziel 39€

wohl den einstieg verpasst freundchen ;-)

Hallo againstfotsch. Bin ich froh, dass ich Deinem Rat gefolgt bin und letzte Woche nicht eingestiegen bin. War doch ein deutlicher Abschwung die letzten Tage. Heute hat immerhin die 52,29 Euro Unterstützung gehalten (http://www.godmode-trader.de/nachricht/Wacker-Chemie-Achten-…). Ich kann mir micht vorstellen, dass es auf das Kursziel der DBK, 39 Euro runtergeht. Denke eher, dass wir nochmals auf 42-44 Euro runterkommen, dort ist auch noch ein Gap zu schliessen. Dann steige ich sicherlich wieder ein!

Der Chart sieht tatsächlich angeschlagen aus. Ich halte meine Stücke und lege - falls es dazu kommen sollte - unterhalb von 45 Euro massiv nach.

Die Aktie ist nunmehr ein klarer Verkauf, finde ich. Nachdem die Schutzzölle auf chinesische PV-Module implementiert sind werden sich die Chinesen Wacker vorknöpfen. Ich habe mir mal einen Put mit Laufzeit Ende 2014 und Basis 45 Eurolingen reingelegt.

Das Verfahren ist zwar eröffnet. Meines Wissens werden aber noch keine Zölle erhoben bevor sich die EU-Länder beraten haben. Die Unsicherheit und mithin das Risiko sind allerdings gestiegen. Die Solarworld-Aktie zumindest profitiert überraschend wenig von der EU-Absicht hinsichtlich Importzöllen. Ob dies überwiegend an der drohenden Insolvenz von Solarworld liegt oder daran, dass die Zölle wohlmöglich doch nicht eingeführt werden und das ganze ein großer Bluff ist, sei dahingestellt.

Hinweise auf Ende des Polysilizium-Preisverfalls

http://www.energie-und-technik.de/erneuerbare-energien/news/…

http://www.energie-und-technik.de/erneuerbare-energien/news/…

$19,042/kg am 21.9.2012

$18,770/kg am 27.9.2012

$18,730/kg am 8.10.2012

$18,710/kg am 15.10.2012

$17,635/kg am 17.10.2012

$17,555/kg am 25.10.2012

$16,835/kg am 11.11.2012

$16,625/kg am 19.11.2012 = -11,4% seit Ende Q3

$16,433/kg am 21.11.2012 = -12,5% seit Ende Q3

$16,180/kg am 28.11.2012 = -13,8% seit Ende Q3

$16,116/kg am 05.12.2012 = -14,1% seit Ende Q3

$15,960/kg am 12.12.2012 = -15,0% seit Ende Q3

$15,885/kg am 26.12.2012 = -15,4% seit Ende Q3

$15,886/kg am 02.01.2013

$16,877/kg am 23.01.2013

$17,520/kg am 17.04.2013 => also wieder wie Ende Oktober '12

$16,960/kg am 24.04.2013

$16,485/kg am 08.05.2013

Hab mir erlaubt die liste von R-BgO fortzführen.

Da ist der Polysiliziumpreis bis April ganz langsam gestiegen und fällt seitdem wie ein Stein. Wenn das so weitergeht sehen wir bald wieder ein All-Time-Tief. Wie man sieht lag die Glaskugel von IHS iSuppli wie schon häufiger voll daneben.

80 % der letztes Jahr in Europa verbauten Module sollen aus China stammen. Ich gehe mal davon aus dass die meisten aus Renditegründen zu den Chinesen gegriffen haben. Mit Zöllen von 50% kosten die dann soviel wie die deutschen Module. Dabei sinkt z.B. in Deutschland die Einspeisevergütung recht flott. Nach der Wahl sehen wir wohl bald auch Sondersteuern auf Solarstromerträge. So wie es derzeit in Europa Mode ist. Nebenbei werden immer mehr Firmen von der Umlage befreit. Das hat Gründe.

http://www.pv-magazine.de/nachrichten/details/beitrag/altmai…

Da brauch ich keine Glaskugel um zu erkennen wo das endet.

Wacker ist stark volatil weil von den Cityboys (Broker der Londoner City von Goldman bis Deutsche Bank) massiv geshortet. Die wissen in der Regel gut Bescheid. Bei Q-Cells, Centrotherm, Solarworld etc. haben sich die ne goldene Nase verdient. Jetzt scheint Wacker dran zu sein. Das heißt aber auch das sie ab und zu den einen oder anderen Kollegen mit nem Shortsqeeze ordentlich linken. Das sind die Momente um mit Puts einzusteigen. Mein Kursziel bis Jahresende: 30 Euro.

$18,770/kg am 27.9.2012

$18,730/kg am 8.10.2012

$18,710/kg am 15.10.2012

$17,635/kg am 17.10.2012

$17,555/kg am 25.10.2012

$16,835/kg am 11.11.2012

$16,625/kg am 19.11.2012 = -11,4% seit Ende Q3

$16,433/kg am 21.11.2012 = -12,5% seit Ende Q3

$16,180/kg am 28.11.2012 = -13,8% seit Ende Q3

$16,116/kg am 05.12.2012 = -14,1% seit Ende Q3

$15,960/kg am 12.12.2012 = -15,0% seit Ende Q3

$15,885/kg am 26.12.2012 = -15,4% seit Ende Q3

$15,886/kg am 02.01.2013

$16,877/kg am 23.01.2013

$17,520/kg am 17.04.2013 => also wieder wie Ende Oktober '12

$16,960/kg am 24.04.2013

$16,485/kg am 08.05.2013

Hab mir erlaubt die liste von R-BgO fortzführen.

Da ist der Polysiliziumpreis bis April ganz langsam gestiegen und fällt seitdem wie ein Stein. Wenn das so weitergeht sehen wir bald wieder ein All-Time-Tief. Wie man sieht lag die Glaskugel von IHS iSuppli wie schon häufiger voll daneben.

80 % der letztes Jahr in Europa verbauten Module sollen aus China stammen. Ich gehe mal davon aus dass die meisten aus Renditegründen zu den Chinesen gegriffen haben. Mit Zöllen von 50% kosten die dann soviel wie die deutschen Module. Dabei sinkt z.B. in Deutschland die Einspeisevergütung recht flott. Nach der Wahl sehen wir wohl bald auch Sondersteuern auf Solarstromerträge. So wie es derzeit in Europa Mode ist. Nebenbei werden immer mehr Firmen von der Umlage befreit. Das hat Gründe.

http://www.pv-magazine.de/nachrichten/details/beitrag/altmai…

Da brauch ich keine Glaskugel um zu erkennen wo das endet.

Wacker ist stark volatil weil von den Cityboys (Broker der Londoner City von Goldman bis Deutsche Bank) massiv geshortet. Die wissen in der Regel gut Bescheid. Bei Q-Cells, Centrotherm, Solarworld etc. haben sich die ne goldene Nase verdient. Jetzt scheint Wacker dran zu sein. Das heißt aber auch das sie ab und zu den einen oder anderen Kollegen mit nem Shortsqeeze ordentlich linken. Das sind die Momente um mit Puts einzusteigen. Mein Kursziel bis Jahresende: 30 Euro.

Antwort auf Beitrag Nr.: 44.623.723 von Zockerrr am 13.05.13 19:14:51wo hast du die Polysiliziumpreise her? Hast du da eine Link für mich?

es wird wieder eng - stop loss bei 50 €

hoffentlich wird es ausgelöst dann ist endlich schluss mit wacker und ich muss nicht dauernd buchgewinnen nachtrauern!

wacker hat einfach zu wenig freefloat und ist zu leicht zu shorten!

af

hoffentlich wird es ausgelöst dann ist endlich schluss mit wacker und ich muss nicht dauernd buchgewinnen nachtrauern!

wacker hat einfach zu wenig freefloat und ist zu leicht zu shorten!

af

Antwort auf Beitrag Nr.: 44.624.333 von againstfotsch am 13.05.13 20:25:46Ich finde, Du bist viel zu sehr ein Sklave Deiner Stimmung.

Jedenfalls wäre das meine Zusammenfassung zu all den Postings, die ich von Dir mitbekommen habe.

Das soll weder eine Beleidigung sein, noch sonstwie negativ.

In gewissem Ausmaß sind wir das alle, aber je mehr man sich dessen bewusst wird, um so eher kann man versuchen, dagegen zu wirken.

Und da ich gerade herumposte, statt ins Bett zu gehen, bilde ich mir ein, Dir womöglich dabei zu helfen, es Dir bewusster zu machen.

Jedenfalls wäre das meine Zusammenfassung zu all den Postings, die ich von Dir mitbekommen habe.

Das soll weder eine Beleidigung sein, noch sonstwie negativ.

In gewissem Ausmaß sind wir das alle, aber je mehr man sich dessen bewusst wird, um so eher kann man versuchen, dagegen zu wirken.

Und da ich gerade herumposte, statt ins Bett zu gehen, bilde ich mir ein, Dir womöglich dabei zu helfen, es Dir bewusster zu machen.

Antwort auf Beitrag Nr.: 44.625.349 von Der Tscheche am 13.05.13 22:19:29ich finde es nur traurig wie der aktienkurs eines kerngesunden unternehmen mit guten produkten von shorties manipuliert wird!

af

af

Antwort auf Beitrag Nr.: 44.624.195 von kampfhundstreichler am 13.05.13 20:10:25Alternativ zu dem von Zockerrr genannten Link gibt es auch noch http://pvinsights.com/. Dort gibt es wöchentlich neue Preise, allerdings meines Wissens keine historischen Preise. Muss man sich also selber wöchentlich in eine Tabellenkalkulation tippen, dann bekommt man einen guten Eindruck...

Zitat von againstfotsch: ich finde es nur traurig wie der aktienkurs eines kerngesunden unternehmen mit guten produkten von shorties manipuliert wird!

af

againstfotsch, da hast Du leider Recht. Die Anzahl der Leerverkäufe ist bedrohlich: siehe https://www.bundesanzeiger.de. Dort auf der linken Seite als Suchbegriff "Netto-Leerverkaufspositionen Wacker" eingeben. Besonders Citadel Advisors LLC ist in letzter Zeit sehr aktiv.

Andererseits sollte das Ganze ja irgendwann zu einem satten Short-Squeeze führen. Die Preisfrage ist: wann?.

Antwort auf Beitrag Nr.: 44.636.513 von Dr_Henni am 15.05.13 00:35:29Naja, 0,45% ist jetzt nicht gerade die Monster-Shortposition, das sieht bei anderen Aktien wesentlich extremer aus. Bei Wacker ist das der Umsatz von 2-3 eher lahmen Handelstagen, das reicht also höchstens für ein Short-Squeezchen...

Jetzt hat sich der Kurs an der 52 Euro Marke abgerackert. Ursprünglich hatte ich mir das als möglichen Einstiegskurs vorgenommen.

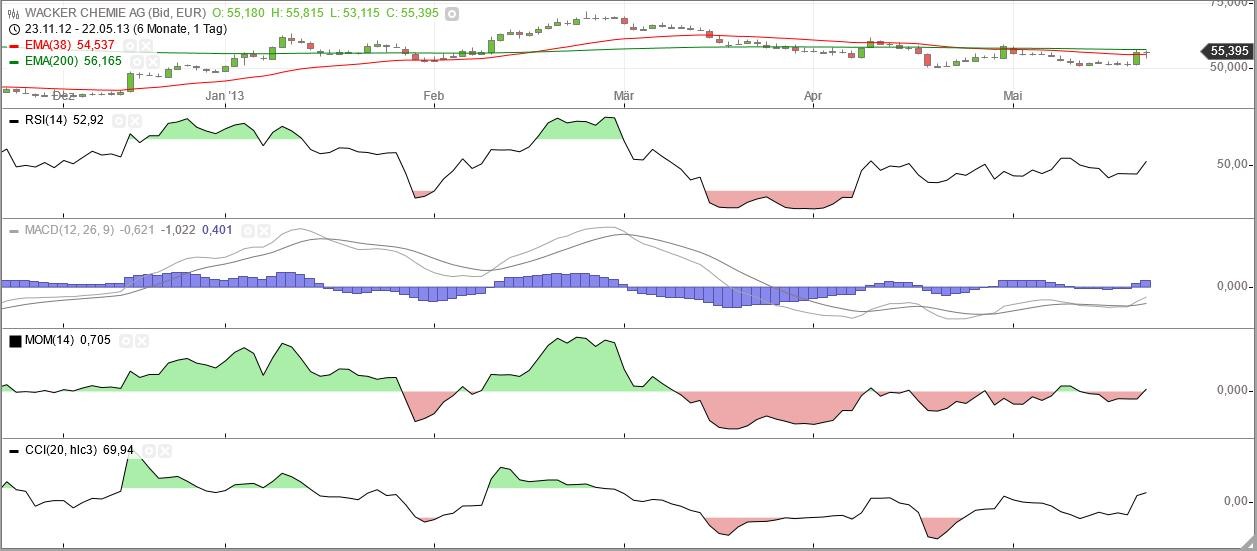

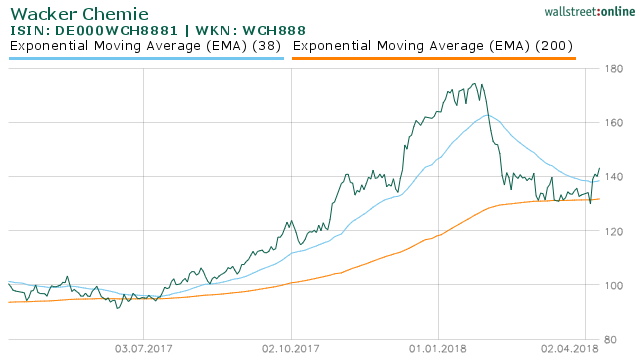

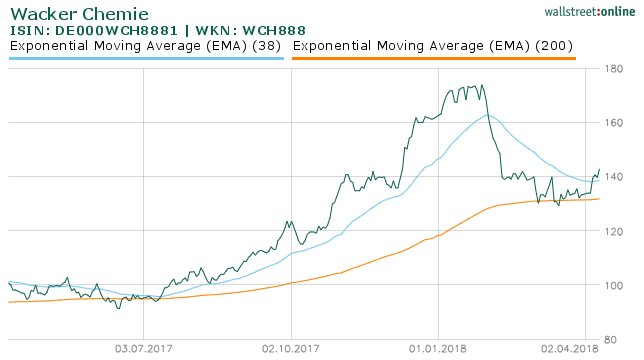

Was mich jetzt aber immer noch davon abhält ist a) die eher negative Nachrichtenlage (niedrige PS-Preise, Strafzölle) sowie b) das charttechnische Bild (1-Wochen-Kerzen, 12 Monate), insbesondere

- 38- und 200-Tage Durchschnitte fallend, wenn auch nur noch leicht

- RSI fallend, ist unter 50% gesunken

- MACD fallend, negativ

- Momentum fallend, ins Negative gedreht

- CCI kleiner 100%, am Beginn einer Baisse-Delle

An einen schnellen Turnaround mag ich momentan nicht mehr glauben. Wenn ich den Chart sehe, denke ich vielmehr, dass es noch eine Durststrecke zu durchlaufen gilt.

Was mich jetzt aber immer noch davon abhält ist a) die eher negative Nachrichtenlage (niedrige PS-Preise, Strafzölle) sowie b) das charttechnische Bild (1-Wochen-Kerzen, 12 Monate), insbesondere

- 38- und 200-Tage Durchschnitte fallend, wenn auch nur noch leicht

- RSI fallend, ist unter 50% gesunken

- MACD fallend, negativ

- Momentum fallend, ins Negative gedreht

- CCI kleiner 100%, am Beginn einer Baisse-Delle

An einen schnellen Turnaround mag ich momentan nicht mehr glauben. Wenn ich den Chart sehe, denke ich vielmehr, dass es noch eine Durststrecke zu durchlaufen gilt.

was für ein Nachholbedarf zum Markt !!..wir sollten hier ehr nahe der 70 stehen als noch um die 52 rumdümpeln ..mal sehn wann der Markt hier aufwacht ...

Zitat von cure: was für ein Nachholbedarf zum Markt !!..wir sollten hier ehr nahe der 70 stehen als noch um die 52 rumdümpeln ..mal sehn wann der Markt hier aufwacht ...

Darauf warte ich auch, ehrlich gesagt. Ich nehme an, wenn die Chinesen mit Schutzzöllen reagieren, dann wacht der Markt endlich auf und Wacker schmiert ordentlich ab.

genau deswegen stehen wir nicht bei 70 ( was dann marktkonform wäre ) sondern etwas über 50 .....Glas halb voll..oder leer ...ehr ich jetzt Daimler für 50 kaufe ( die dann auch Strafzölle ab bekommen ) kaufe ich einen Wert der in letzter Zeit deswegen verprügelt wurde ...

ja ja ...so kann"s gehen ...

..und keiner bekommt"s mit ...

Antwort auf Beitrag Nr.: 44.679.159 von cure am 21.05.13 09:05:25Das war ja ein ordentlicher Schluck aus der Pulle. Bin froh, dass ich heute morgen eingestiegen bin.

China hat Interesse daran das US-amerikanische Angebot einer Schlichtung im Solarstreit anzunehmen, denn viele chinesische Solar-Unternehmen wandern in die Peripherie aus, um den Strafzoll zu umgehen. Die Chinesen wiederum, die u.a. kreative Strafzölle auf Porzellan(?!) und Stahlrohre androhen, üben Druck auf die EU aus, besonders auf die notleidenden EU-Staaten. In Deutschland wiederum, dessen Solarmodulhersteller (die wenigen, die es noch gibt) die einzigen Profiteure wären, regt sich bereits Widerstand aus praktisch der gesamten restlichen Industrie, da ein groß angelegter Handelskrieg mit China befürchtet wird. Dafür braucht China nicht einmal Strafzölle; eine Anhebung der Luxussteuer auf Produkte wie Autos oder Designertextilien würde die EU hart treffen.

Meines Erachtens wird sich diese Strafzoll-Debatte sowohl in den USA wie auch in Europa in den nächsten Wochen in Luft auflösen. Zudem scheint Japan eine rege Nachfrage nach Solarmodulen zu entwickeln. Die Nachricht von heute morgen, dass Wacker Chemie Materialien für neuartige Hautpflaster entwickelt hat, könnte auch größeres Potential haben als es zunächst scheint.

Meines Erachtens wird sich diese Strafzoll-Debatte sowohl in den USA wie auch in Europa in den nächsten Wochen in Luft auflösen. Zudem scheint Japan eine rege Nachfrage nach Solarmodulen zu entwickeln. Die Nachricht von heute morgen, dass Wacker Chemie Materialien für neuartige Hautpflaster entwickelt hat, könnte auch größeres Potential haben als es zunächst scheint.

Und ob, sogar die ARD hat es mitbekommen :-)

http://boerse.ard.de/anlagestrategie/branchen/strafzoll-deba…

http://boerse.ard.de/anlagestrategie/branchen/strafzoll-deba…

Antwort auf Beitrag Nr.: 44.684.025 von Reformator am 21.05.13 17:38:26Den Berichten nach sollen maximale Einfuhrkontingente o.ä. aber von der EU schon 3 mal vorgeschlagen worden sein und die chinesische Seite hat nicht darauf reagiert.

Ohne sehr schnelle Zusagen der chinesischen Seite werden im Juni vorläufige Strafzölle kommen. Es geht m.E. gar nicht anders. Dann hat man Zeit und gleichzeitig aufgebauten Druck bis zu den endgültigen Zöllen im Dezember zu einer Verhandlungslösung zu kommen.

Die Aktie von Wacker Chemie ist m.E. kein Kauf, da im Bereich Polysilizium das Geschäftsmodell mit Langzeitverträgen arbeitet und unklar ist, inwieweit jetzt die gesunkenen Preise bereits in den Zahlen angekommen sind. Zudem kann mit den großen Investitionen in den USA auch das passieren, was Thyssen-Krupp passiert ist.

Ohne sehr schnelle Zusagen der chinesischen Seite werden im Juni vorläufige Strafzölle kommen. Es geht m.E. gar nicht anders. Dann hat man Zeit und gleichzeitig aufgebauten Druck bis zu den endgültigen Zöllen im Dezember zu einer Verhandlungslösung zu kommen.

Die Aktie von Wacker Chemie ist m.E. kein Kauf, da im Bereich Polysilizium das Geschäftsmodell mit Langzeitverträgen arbeitet und unklar ist, inwieweit jetzt die gesunkenen Preise bereits in den Zahlen angekommen sind. Zudem kann mit den großen Investitionen in den USA auch das passieren, was Thyssen-Krupp passiert ist.

Und das Gap muss auch geschlossen werden. Sind ja jetzt wieder 2 Stück ;(

Zitat von Stoni_I: Den Berichten nach sollen maximale Einfuhrkontingente o.ä. aber von der EU schon 3 mal vorgeschlagen worden sein und die chinesische Seite hat nicht darauf reagiert.

Ohne sehr schnelle Zusagen der chinesischen Seite werden im Juni vorläufige Strafzölle kommen. Es geht m.E. gar nicht anders. Dann hat man Zeit und gleichzeitig aufgebauten Druck bis zu den endgültigen Zöllen im Dezember zu einer Verhandlungslösung zu kommen.

Die Aktie von Wacker Chemie ist m.E. kein Kauf, da im Bereich Polysilizium das Geschäftsmodell mit Langzeitverträgen arbeitet und unklar ist, inwieweit jetzt die gesunkenen Preise bereits in den Zahlen angekommen sind. Zudem kann mit den großen Investitionen in den USA auch das passieren, was Thyssen-Krupp passiert ist.

...sagte er ..... und hatte schuppsdibubs- schnelle 5 Euro verpasst ...

Equinet lässt Wacker Chemie auf 'Sell' - Ziel 48 Euro

...

http://www.finanznachrichten.de/nachrichten-2013-05/26902246…

...

http://www.finanznachrichten.de/nachrichten-2013-05/26902246…

Antwort auf Beitrag Nr.: 44.690.181 von Stoni_I am 22.05.13 13:13:52Hallo Stone_I, vermutlich hatte der Analyst noch nicht die neusten Informationen und Entwicklungen in der Strafzoll-Sache. Für mich ist der Kurs jetzt eindeutig nordwärts gerichtet:

Zitat von Dr_Henni: Hallo Stone_I, vermutlich hatte der Analyst noch nicht die neusten Informationen und Entwicklungen in der Strafzoll-Sache. Für mich ist der Kurs jetzt eindeutig nordwärts gerichtet:

"Eindeutig" und "Wacker Chemie" sind Termini, die charttechnisch z.Zt. inkompatibel sind.

Wird noch 'ne Weile ein heißer Ritt bleiben.

Ist euch schon aufgefallen, dass Wacker so oft unter den Top-3 und den Bottom-3 im MDax erscheint, wie kaum ein anderer Wert?

Eher ein daytrader-Paradies, bis die Fronten geklärt sind...

Antwort auf Beitrag Nr.: 44.690.329 von Dr_Henni am 22.05.13 13:25:51 - Es gibt da keine neue Entwicklung - der NYT-Artikel wurde sowohl von der US-Seite wie von der EU-Seite dementiert: http://www.reuters.com/article/2013/05/21/trade-china-solar-…

Wie soll man auch Einfuhrkontigente oder Mindestpreise festlegen? - Der Hauptbeweggrund der Analyse liegt aber nicht bei einer evtl. Vergeltungsmaßnahme Chinas. Das macht ja so recht keinen Sinn, da es die Polysiliziumkapazitäten selbst in China wohl gar nicht gibt und die Herstellkosten in China teurer werden würden. China würde dann ggf. auf andere Sachen ausweichen - z.B. Luxussteuer für europäische Autoimporte.

Die Frage ist, inwieweit bereits der niedrige Polysiliziumpreis komplett in den Langfristverträgen angekommen ist. Viele Hersteller haben zuletzt immer noch sinkende Herstellungskosten prognostiziert und das wesentlich mit sinkenden Polysiliziumeinkaufspreisen begründet. Der Spotmarktpreis sinkt aber nicht mehr (wesentlich). Ergo kann es nur daran liegen, das dieser Preis noch nicht in den Langfristlieferverträgen der Hersteller angekommen ist. Und bei diesem Preis sind eben die Nettomargen von Wacker Chemie (fast) vollständig weg, so dass sich der Blick auf die anderen Geschäftssegmente richten muss.

Hinzu kommt das Restrisiko von chinesischen Strafzöllen auf Polysiliziumeinfuhren und die unklare Lage beim großen US-Investment.

- Es gibt da keine neue Entwicklung - der NYT-Artikel wurde sowohl von der US-Seite wie von der EU-Seite dementiert: http://www.reuters.com/article/2013/05/21/trade-china-solar-…Wie soll man auch Einfuhrkontigente oder Mindestpreise festlegen? - Der Hauptbeweggrund der Analyse liegt aber nicht bei einer evtl. Vergeltungsmaßnahme Chinas. Das macht ja so recht keinen Sinn, da es die Polysiliziumkapazitäten selbst in China wohl gar nicht gibt und die Herstellkosten in China teurer werden würden. China würde dann ggf. auf andere Sachen ausweichen - z.B. Luxussteuer für europäische Autoimporte.

Die Frage ist, inwieweit bereits der niedrige Polysiliziumpreis komplett in den Langfristverträgen angekommen ist. Viele Hersteller haben zuletzt immer noch sinkende Herstellungskosten prognostiziert und das wesentlich mit sinkenden Polysiliziumeinkaufspreisen begründet. Der Spotmarktpreis sinkt aber nicht mehr (wesentlich). Ergo kann es nur daran liegen, das dieser Preis noch nicht in den Langfristlieferverträgen der Hersteller angekommen ist. Und bei diesem Preis sind eben die Nettomargen von Wacker Chemie (fast) vollständig weg, so dass sich der Blick auf die anderen Geschäftssegmente richten muss.

Hinzu kommt das Restrisiko von chinesischen Strafzöllen auf Polysiliziumeinfuhren und die unklare Lage beim großen US-Investment.

Antwort auf Beitrag Nr.: 44.690.639 von Stoni_I am 22.05.13 13:54:12Stoni_I, ich glaube dass der Markt schon ein gutes Gespür dafür hat, welche Aktien Potential haben. Kursmässig stehen wir heute auf dem Stand von vor 12 Monaten. Dann hat es eine Übertreibung bis runter auf knapp über 40 gegeben. Jetzt haben sich jedoch die Vorzeichen geändert, u.a. durch die neue Nachrichtenlage. Ich bin jedenfalls long dabei.

Zitat von Dr_Henni: Stoni_I, ich glaube dass der Markt schon ein gutes Gespür dafür hat, welche Aktien Potential haben. Kursmässig stehen wir heute auf dem Stand von vor 12 Monaten. Dann hat es eine Übertreibung bis runter auf knapp über 40 gegeben. Jetzt haben sich jedoch die Vorzeichen geändert, u.a. durch die neue Nachrichtenlage. Ich bin jedenfalls long dabei.

In der Tat ist das so mit dem Gespür. Aber hier gibt es doch gar keine neue Nachrichtenlage!

Der Polysiliziumpreis ist auf einem Niveau angekommen, auf dem Wacker Chemie allenfalls nur noch marginale Gewinne oder eher sogar Verluste macht. Auch beim Q1 2013 EBITDA entfielen über 40 % auf Auflösungszahlungen von Altverträgen!

Und es spricht wenig dafür, das sich das absehbar ändern wird, denn selbst Wacker Chemie hat ja in den USA eine Polysilizium-Grossproduktion hingestellt, in die auch im Q1 2013 kräftig weiter investiert wurde und die auf eine Betriebsaufnahme wartet. Der Gedanke an Thyssen-Krupp mit ihren Stahlwerksdesaster in Amerika drängt sich doch geradezu auf.

Antwort auf Beitrag Nr.: 44.690.961 von Stoni_I am 22.05.13 14:27:26@Stoni_I: es dreht sich um die Strafzoll-Diskussion, nicht um die PS-Preise. Ersteres hat sich jetzt deutlich entspannt, deswegen der gigantische Vertrauensbeweis in Wacker.

Ich weiss bald nicht mehr, was ich von diesem Wert halten soll.

Kann mir jemand etwas Sinnvolles empfehlen?

Danke

K_Laus

Kann mir jemand etwas Sinnvolles empfehlen?

Danke

K_Laus

Nicht nur du.

Ich bin damals zum falschen Zeitpunkt eingestiegen 50,50€.

Habe aber den Mut gehabt die Aktie zu halten.

Bei 70€ sah ich dann nur die Euros in meinen Augen und bei 50,50€ hat mein SL ausgelöst .

.

Nun sind wir unterm Aufwärtstrend und wieder im seitlichen Trendkanal 50-56€!!!

Ich bin damals zum falschen Zeitpunkt eingestiegen 50,50€.

Habe aber den Mut gehabt die Aktie zu halten.

Bei 70€ sah ich dann nur die Euros in meinen Augen und bei 50,50€ hat mein SL ausgelöst

.

.Nun sind wir unterm Aufwärtstrend und wieder im seitlichen Trendkanal 50-56€!!!

Hier gibt es bestimmt einige, die gerne ihren Einstandskurs bei 50 Euro hätten. Ich selbst habe meine erste Wacker Position vor längerer Zeit zu knapp über 60 Euro eingekauft und zwischen 40 und 50 Euro auf dann knapp 50 Euro verbilligt. Man sollte seine Anlageverhalten schon auf die zu erwartende Volatilität des Basiswerts abstimmen. 10% Plus oder Minus sind bei Wacker Chemie nicht viel.

Mir ging es bei meiner ersten Wacker Chemie Position übrigens nicht viel anders als dir. Nach meinem Kauf bei etwas über 60 Euro ist der Wert innerhalb kürzester Zeit auf über 85 Euro gestiegen. Auch ich bin da nicht ausgestiegen; der anschließende Rückgang auf knapp über 40 Euro war schmerzhaft. Aber so ist das an der Börse. Wir alle werden immer wieder an einen Punkt geführt, an dem es heißt: nachkaufen oder abstoßen. Mittlerweile habe ich mehrmals an der Aktie gut verdient; immer mit dem Fokus überwiegend investiert zu sein.

Um ganz offen zu sein: Ich hoffe, dass ich die Aktie nun ganz einfach in meinem Depot liegen lassen kann ohne viel Stress dabei zu haben. Aber wir werden sehen.

Mir ging es bei meiner ersten Wacker Chemie Position übrigens nicht viel anders als dir. Nach meinem Kauf bei etwas über 60 Euro ist der Wert innerhalb kürzester Zeit auf über 85 Euro gestiegen. Auch ich bin da nicht ausgestiegen; der anschließende Rückgang auf knapp über 40 Euro war schmerzhaft. Aber so ist das an der Börse. Wir alle werden immer wieder an einen Punkt geführt, an dem es heißt: nachkaufen oder abstoßen. Mittlerweile habe ich mehrmals an der Aktie gut verdient; immer mit dem Fokus überwiegend investiert zu sein.

Um ganz offen zu sein: Ich hoffe, dass ich die Aktie nun ganz einfach in meinem Depot liegen lassen kann ohne viel Stress dabei zu haben. Aber wir werden sehen.

Schade, dass ich nicht vor ca. Monaten noch Wacker in MEMC getauscht hatte, habe zuviel überlegt und den Wacker-Leuten noch zugetraut, die

Lobby besser zu nutzen. So wird das nichts, wenn die Zölle kommen.

Lobby besser zu nutzen. So wird das nichts, wenn die Zölle kommen.

Antwort auf Beitrag Nr.: 44.751.047 von flow_solver am 30.05.13 17:31:12Da gibts wohl einige Aktien!!!!!!

Hab jetzt auch schon fast 1 Jahr geopfert und bin bei +- 0€.

Ändere aber jetzt meine Taktik.

Ab 500€+ wird ein SL gesetzt. Bei verkauf freue ich mich über die 500€ und guck nach einer anderen Aktie.

Ich war schon so oft und schnell im +, habe aber immer vergessen (Gier) zu verkaufen.

Hab jetzt auch schon fast 1 Jahr geopfert und bin bei +- 0€

.Ändere aber jetzt meine Taktik.

Ab 500€+ wird ein SL gesetzt. Bei verkauf freue ich mich über die 500€ und guck nach einer anderen Aktie.

Ich war schon so oft und schnell im +, habe aber immer vergessen (Gier) zu verkaufen.

Nochmal hier kurz zu den Strafzöllen ..... eigentlich müsste doch die Sache andersrum laufen .... alle deutschen oder Europäischen Firmen, die Chinesische Produkte verbauen müssen strafzoll zahlen dh es würde sie genauso teuer kommen als wenn sie deutsche Produkte verbauen ..... nun kann man sich entscheiden ob man Deutsche oder China Ware nimmt..... da der Preis ja der selbe ist....

oder is das doof?

morgen gibt es neue abstimmungen zu den strafzöllen im EU-parlament.

hoffentlich mit positivem ausgang für wacker...

wenn ja - kursziel > 70 €

mfg

af

hoffentlich mit positivem ausgang für wacker...

wenn ja - kursziel > 70 €

mfg

af

Und nu?

Gap close bei 52 oder sogar 40?

Vielleicht aber auch Bad News und 70???

Gap close bei 52 oder sogar 40?

Vielleicht aber auch Bad News und 70???

schwer zu sagen .... eher mal tendenz fallend schätze ich ....

48% Strafzölle !!!!

China schlägt zurück!!!!

Europäische Weine sollen mit Strafzöllen belegt werden.

Es droht ein Handelskrieg!!!

In vier Monaten wird verhandelt ob die Strafzölle auf Solar um 5 Jahre verlängert wird!!!

China schlägt zurück!!!!

Europäische Weine sollen mit Strafzöllen belegt werden.

Es droht ein Handelskrieg!!!

In vier Monaten wird verhandelt ob die Strafzölle auf Solar um 5 Jahre verlängert wird!!!

08:19, Macquarie stuft Wacker Chemie von Underperform auf Outperform hoch.

na endlich!

Kurzziel > 70 €

af

Kurzziel > 70 €

af

Das Material der Zukunft

Graphen, ein Wunderstoff mit Tücken

...

http://www.tagesspiegel.de/wissen/das-material-der-zukunft-g…

Graphen, ein Wunderstoff mit Tücken

...

http://www.tagesspiegel.de/wissen/das-material-der-zukunft-g…

Zitat von Zockerrr: $19,042/kg am 21.9.2012

$18,770/kg am 27.9.2012

$18,730/kg am 8.10.2012

$18,710/kg am 15.10.2012

$17,635/kg am 17.10.2012

$17,555/kg am 25.10.2012

$16,835/kg am 11.11.2012

$16,625/kg am 19.11.2012 = -11,4% seit Ende Q3

$16,433/kg am 21.11.2012 = -12,5% seit Ende Q3

$16,180/kg am 28.11.2012 = -13,8% seit Ende Q3

$16,116/kg am 05.12.2012 = -14,1% seit Ende Q3

$15,960/kg am 12.12.2012 = -15,0% seit Ende Q3

$15,885/kg am 26.12.2012 = -15,4% seit Ende Q3

$15,886/kg am 02.01.2013

$16,877/kg am 23.01.2013

$17,520/kg am 17.04.2013 => also wieder wie Ende Oktober '12

$16,960/kg am 24.04.2013

$16,485/kg am 08.05.2013

Hab mir erlaubt die liste von R-BgO fortzführen.

Da ist der Polysiliziumpreis bis April ganz langsam gestiegen und fällt seitdem wie ein Stein. Wenn das so weitergeht sehen wir bald wieder ein All-Time-Tief......

Wacker ist stark volatil ...... Das sind die Momente um mit Puts einzusteigen. Mein Kursziel bis Jahresende: 30 Euro.

Angesichts der Marktbewertungsbereinigung im Solarbereich hole ich dieses posting einmal hoch und aktualisiere

Siliziumpreise 27.06.13 laut

http://pv.energytrend.com/pricequotes.html

und

http://pvinsights.com/

US$ 16,5 je Kilo

Also trotz der ganzen Turbulenzen im Solarmarkt und der Zolldiskussion Dauertiefpreise bei Silizium.

Q2-Zahlen von Wacker kommen am 30.07.2013:

Kann die Siliziumsparte Wacker bei US$ 15 bis 20 je Kilo verlustfrei arbeiten ?

Seit Mitte Mai gab es höhere Tiefs und höhere Hochs, so könnte es weitergehen ;-)

"mit den Hufen scharren", http://www.mr-market.de/wacker-chemie-wann-setzt-der-ausbruc…

Antwort auf Beitrag Nr.: 44.964.781 von Raymond_James am 02.07.13 10:19:40

01.07.2013

LONDON (dpa-AFX) - Der Spezialchemiekonzern und Halbleiter-Zulieferer Wacker Chemie will bis 2017 deutlich zulegen. Der Umsatz, der im vergangenen Jahr noch bei 4,6 Milliarden Euro lag, soll auf 6 bis 6,5 Milliarden Euro steigen, kündigte der Konzern am Montag während einer Investorenkonferenz in London an. ....

Beim Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) traut sich Wacker Chemie ein Plus von jährlich rund 9 Prozent zu. Das Ergebnis dürfte so in den kommenden fünf Jahren auf 1,2 Milliarden Euro steigen. 2012 hatte es bei 795 Millionen Euro gelegen.

Für das laufende Jahr rechnet Wacker Chemie weiterhin mit stabilen Umsätzen. Das Ergebnis soll allerdings zurückgehen. Das Unternehmen leidet derzeit unter der anhaltenden Krise in der Solarindustrie./she/fbr

Gegenwart pfui, Zukunft hui.

Daraus kann man Argumente für steigende oder fallende Kurse ableiten, jeder wie er mag.

01.07.2013

LONDON (dpa-AFX) - Der Spezialchemiekonzern und Halbleiter-Zulieferer Wacker Chemie will bis 2017 deutlich zulegen. Der Umsatz, der im vergangenen Jahr noch bei 4,6 Milliarden Euro lag, soll auf 6 bis 6,5 Milliarden Euro steigen, kündigte der Konzern am Montag während einer Investorenkonferenz in London an. ....

Beim Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) traut sich Wacker Chemie ein Plus von jährlich rund 9 Prozent zu. Das Ergebnis dürfte so in den kommenden fünf Jahren auf 1,2 Milliarden Euro steigen. 2012 hatte es bei 795 Millionen Euro gelegen.

Für das laufende Jahr rechnet Wacker Chemie weiterhin mit stabilen Umsätzen. Das Ergebnis soll allerdings zurückgehen. Das Unternehmen leidet derzeit unter der anhaltenden Krise in der Solarindustrie./she/fbr

Gegenwart pfui, Zukunft hui.

Daraus kann man Argumente für steigende oder fallende Kurse ableiten, jeder wie er mag.

Mehr als nur Solar, http://www.boerse-online.de/aktie/empfehlung/deutschland/:Wa…

eine ganz entscheidende Bewegung nach oben heute!

Ich schmeiß mich weg!

Da kannste noch so oft schreiben, dass Wacker nicht nur "Solar ist", glaubt dir keine Sau.

Und irgendwann machts "klick" und die Herde rennt los.

Wünsche euch, dass der Trend entweder nachhaltig ist, oder aber gute Trading-Chancen bietet.

Vielleicht hat man's ja auch bald wieder vergessen...

Vola war ja immer hoch in den letzten Monaten.

Alles Gute jedenfalls, v.a. den wackeren Durchhaltern!

Da kannste noch so oft schreiben, dass Wacker nicht nur "Solar ist", glaubt dir keine Sau.

Und irgendwann machts "klick" und die Herde rennt los.

Wünsche euch, dass der Trend entweder nachhaltig ist, oder aber gute Trading-Chancen bietet.

Vielleicht hat man's ja auch bald wieder vergessen...

Vola war ja immer hoch in den letzten Monaten.

Alles Gute jedenfalls, v.a. den wackeren Durchhaltern!

Berlin. China wird keine Strafzölle auf die Einfuhr von Polysilizium aus der EU erheben. Nach Informationen des Handelsblatts (Dienstagausgabe) haben Bundeswirtschaftsminister Philipp Rösler (FDP) und sein chinesischer Amtskollege Gao den Streit um die Handelssanktionen beigelegt. Hauptbetroffener einer Einführung derartiger chinesischer Zölle wäre vor allem der deutsche Polysiliziumexporteur, die Firma Wacker Chemie, gewesen. Die Bundesregierung hat sich mit Blick auf die handelspolitischen Verfahren seitens der EU wie seitens Chinas im Solarbereich immer und nachdrücklich für deeskalierende, einvernehmliche Lösungen eingesetzt.

Anzeige

AnzeigeCrID: 27184248925 Hintergrund des Streits sind Untersuchungen der EU wegen eines vermeintlichen Preisdumpings bei Solarprodukten seitens der Chinesen. Peking konterte diese prompt mit einem Anti-Dumping-Verfahren gegen Polysilizium aus Europa - einer der wichtigsten Rohstoffe in der Solarmodul-Produktion.

Quelle handelsblatt.com

Anzeige

AnzeigeCrID: 27184248925 Hintergrund des Streits sind Untersuchungen der EU wegen eines vermeintlichen Preisdumpings bei Solarprodukten seitens der Chinesen. Peking konterte diese prompt mit einem Anti-Dumping-Verfahren gegen Polysilizium aus Europa - einer der wichtigsten Rohstoffe in der Solarmodul-Produktion.

Quelle handelsblatt.com

Antwort auf Beitrag Nr.: 45.006.789 von investiert am 09.07.13 08:11:31Ändert nichts an den miesen Perspektiven.

Die Ablösezahlungen der Polysiliziumkunden dürften absehbar vorbei sein. Einige Großkunden könnten in ernsthafte Zahlungsschwierigkeiten kommen.

Die Ablösezahlungen der Polysiliziumkunden dürften absehbar vorbei sein. Einige Großkunden könnten in ernsthafte Zahlungsschwierigkeiten kommen.

tja Stoni ..hätteste mal auf den ollen Cure gehört ...der wußte es besser als du ....bzw. mehr als du ...

07:32, UBS stuft Wacker Chemie von Neutral auf Buy hoch und erhöht Kursziel von €57 auf €80.

Hoku Corporation, ein amerikanisch chinesischer hersteller von poly ist

laut (ecoreporter.de) pleite.Aber ist eher ein kleiner fisch ,meines wissens war die jahresproduktion nur bei 2500 tonnen.

laut (ecoreporter.de) pleite.Aber ist eher ein kleiner fisch ,meines wissens war die jahresproduktion nur bei 2500 tonnen.

Antwort auf Beitrag Nr.: 45.016.123 von Silver012 am 10.07.13 12:11:38die sind m.E. nie in Betrieb gegangen und pleite seit >1 Jahr Thread: HOKU Corp - vormals Hoku Scientific

Antwort auf Beitrag Nr.: 45.023.403 von R-BgO am 11.07.13 09:19:38

http://www.deraktionaer.de/aktien-deutschland/streit-um-wack…

Die Aussagen von Wacker, das Chemiegeschäft wird die Probleme im Solarbereich (Silizium) ausgleichen, sind wohl Wunschdenken:

http://www.handelsblatt.com/unternehmen/industrie/nach-schwa…

Mein aktuell favorisiertes Szenario:

Chartimpulse und die investor-Präsentation (gute Aussichten für 2017) haben dem Kurs geholfen.

Am 25.07.13 Zahlen für Q2:

Schwache Siliziumzahlen, aufgebessert durch Einmalzahlungen von Kunden, die aus ihren teuren Altverträgen aussteigen wollen (ähnlich wie voriges Jahr bei Conergy und Solarworld nur mit anderen Solarvorprodukten). Die Einmalzahlungen könnten dem Kurs nochmals helfen.

Ohne deutlichen Anstieg der Polisiliziumpreise zeigen sich dann ab

Q3 die Siliziumverluste und Riesen-KGVs im Gesamtunternehmen.

Viel Potential für Kursbewegungen, die man traden kann.

http://www.deraktionaer.de/aktien-deutschland/streit-um-wack…

Die Aussagen von Wacker, das Chemiegeschäft wird die Probleme im Solarbereich (Silizium) ausgleichen, sind wohl Wunschdenken:

http://www.handelsblatt.com/unternehmen/industrie/nach-schwa…

Mein aktuell favorisiertes Szenario:

Chartimpulse und die investor-Präsentation (gute Aussichten für 2017) haben dem Kurs geholfen.

Am 25.07.13 Zahlen für Q2:

Schwache Siliziumzahlen, aufgebessert durch Einmalzahlungen von Kunden, die aus ihren teuren Altverträgen aussteigen wollen (ähnlich wie voriges Jahr bei Conergy und Solarworld nur mit anderen Solarvorprodukten). Die Einmalzahlungen könnten dem Kurs nochmals helfen.

Ohne deutlichen Anstieg der Polisiliziumpreise zeigen sich dann ab

Q3 die Siliziumverluste und Riesen-KGVs im Gesamtunternehmen.

Viel Potential für Kursbewegungen, die man traden kann.

07:48, Nomura erhöht Kursziel für Wacker Chemie von €62 auf €70, Neutral.

Tolle Bilder ein Feil nach oben und einer nach unten ?

Wieso hängtest du dir die Bilder nicht an deiner Wand Zuhause ?

Wünsche allen ein sonniges Wochenende auch den Malern unter euch !

Wieso hängtest du dir die Bilder nicht an deiner Wand Zuhause ?

Wünsche allen ein sonniges Wochenende auch den Malern unter euch !

Ich weiss jetzt nicht ob Raymond positiv für Wacker ist. Dann sollte ich eher negativ sein.

Hi James

Jeder der hier Aktien von Wacker hat weis wie der Kurs in den letzten 20 Tagen gelaufen ist, also was möchtest du den Aktionäre sagen ?

Wünsche allen einen sonnigen Feierabend

Jeder der hier Aktien von Wacker hat weis wie der Kurs in den letzten 20 Tagen gelaufen ist, also was möchtest du den Aktionäre sagen ?

Wünsche allen einen sonnigen Feierabend

Als wir vor paar Monaten auch bei 70€ waren , kamen auch wieder schlechte News und der Kurs ist bis auf ca. 50 € gefallen und hat mich ausgestopt !

Sieht mir eher wie ein umgekehrtes W aus das sich bildet. Aber damals hat man auch von einer S-K-S Formation gesprochen und alle ängstlichen aus der Aktie gejagt.

Mal schauen wie es weiter geht!!

!Sieht mir eher wie ein umgekehrtes W aus das sich bildet. Aber damals hat man auch von einer S-K-S Formation gesprochen und alle ängstlichen aus der Aktie gejagt.

Mal schauen wie es weiter geht!!

Antwort auf Beitrag Nr.: 45.032.875 von Raymond_James am 12.07.13 11:58:28Der Chart ist gut, allerdings halten sich sog. Analysten immer ein Türchen offen und bringen zwei Pfeile, einen nach oben, einen nach unten. Schön ist der Chart

Antwort auf Beitrag Nr.: 45.025.243 von kraftfutter am 11.07.13 12:19:47Hi Kraftfutter, wo siehst du den Kurs von Wacker in nächster Zeit? Auf professionelle Analysten gebe ich nichts.

Hallo oller 1

Ich bin nicht der den du angesprochen hast, aber ich Sage dir was ich denke wo der Kurs am 31.12.2013 steht und ich Sage dir auch warum ich das so sehe, also Kurs nicht unter 80 Euro

Habe sehr viel in meinen Job bei Wacker bestellt und weiss wie das bei Wacker mit den liefern ist, sie sind fast nie nachgekommen und das bei einer Lieferfrist von 6 Wochen !

Die ganze Auto und Maschinen Industrie braucht von Wacker Material, also bei weiten nicht nur die Solar Industrie.

Wünsche allen einen sonnigen Feierabend

Ich bin nicht der den du angesprochen hast, aber ich Sage dir was ich denke wo der Kurs am 31.12.2013 steht und ich Sage dir auch warum ich das so sehe, also Kurs nicht unter 80 Euro

Habe sehr viel in meinen Job bei Wacker bestellt und weiss wie das bei Wacker mit den liefern ist, sie sind fast nie nachgekommen und das bei einer Lieferfrist von 6 Wochen !

Die ganze Auto und Maschinen Industrie braucht von Wacker Material, also bei weiten nicht nur die Solar Industrie.

Wünsche allen einen sonnigen Feierabend

Hi, Alexander. Danke für die Antwort.

Fundamental ist Wacker schwierig einzuschätzen. Ich würde aber eher dazu tendieren, Wacker als überbewertet einzustufen, da der langfristige Ergebnistrend immer noch nach unten zeigt.

Auch technisch ist die Aktie schwer zu greifen, ich denke aber, dass sich darin auch die fundamentale Unsicherheit wiederspiegelt. Es ist daher auch schwierig einen echten Trend auszumachen.

Was man sagen kann, ist, dass die Aktie kurzfristig in einer Aufwärtsbewegung ist. Diese sollte aber noch durch einen Test der 38Tage-Linie bei ca. 58€ bestätigt werden. Positiv finde ich, dass auch das Handelsvolumen mit angezogen ist. Dennoch denke ich, dass die Aufwärtsbewegung erstmal zu einem Ende gekommen ist und Wacker erstmal korrigieren sollte, da der Stochastik überkauft ist und nach unten gedreht hat.

Wo diese Korrektur hinführen könnte ist ebenfalls schwer zu sagen, weil dies davon abhängt, wie weit der Stochastik korrigiert. Damit der Aufwärtstrend intakt bleibt, darf die Aktie aber nicht tiefer sinken als an eben diese 38Tage-Linie bei 58€.

Ich nehme mal an, diese Analyse war jetzt genau so unkonkret, wie du es nicht haben willst. Deswegen will ich dich bitten nicht mit Kritik zu sparen was dir missfällt, damit ich vielleicht noch was rausarbeiten kann. Bedenke aber bitte, dass es an der Börse nun mal keine Garantie gibt und man nie 100%ig sagen kann, wohin sich eine Aktie entwickelt.

Auch technisch ist die Aktie schwer zu greifen, ich denke aber, dass sich darin auch die fundamentale Unsicherheit wiederspiegelt. Es ist daher auch schwierig einen echten Trend auszumachen.

Was man sagen kann, ist, dass die Aktie kurzfristig in einer Aufwärtsbewegung ist. Diese sollte aber noch durch einen Test der 38Tage-Linie bei ca. 58€ bestätigt werden. Positiv finde ich, dass auch das Handelsvolumen mit angezogen ist. Dennoch denke ich, dass die Aufwärtsbewegung erstmal zu einem Ende gekommen ist und Wacker erstmal korrigieren sollte, da der Stochastik überkauft ist und nach unten gedreht hat.

Wo diese Korrektur hinführen könnte ist ebenfalls schwer zu sagen, weil dies davon abhängt, wie weit der Stochastik korrigiert. Damit der Aufwärtstrend intakt bleibt, darf die Aktie aber nicht tiefer sinken als an eben diese 38Tage-Linie bei 58€.

Ich nehme mal an, diese Analyse war jetzt genau so unkonkret, wie du es nicht haben willst. Deswegen will ich dich bitten nicht mit Kritik zu sparen was dir missfällt, damit ich vielleicht noch was rausarbeiten kann. Bedenke aber bitte, dass es an der Börse nun mal keine Garantie gibt und man nie 100%ig sagen kann, wohin sich eine Aktie entwickelt.

Zitat von oller1: Hi Kraftfutter, wo siehst du den Kurs von Wacker in nächster Zeit? Auf professionelle Analysten gebe ich nichts.

PLUSPUNKTE: Einfach deren investor Präsentationen auf homepage/ investor relations lesen, ist ein gut geführtes Unternehmen mit mehreren Standbeinen

MINUSPUNKTE: