Deutsche Small Caps - Basisinvestments eines Langfristdepots - 500 Beiträge pro Seite (Seite 3)

eröffnet am 18.12.04 19:37:36 von

neuester Beitrag 26.04.24 09:02:26 von

neuester Beitrag 26.04.24 09:02:26 von

Beiträge: 69.585

ID: 937.146

ID: 937.146

Aufrufe heute: 538

Gesamt: 12.674.423

Gesamt: 12.674.423

Aktive User: 6

Top-Diskussionen

| Titel | letzter Beitrag | Aufrufe |

|---|---|---|

| vor 43 Minuten | 1449 | |

| vor 46 Minuten | 1221 | |

| vor 1 Stunde | 1086 | |

| vor 44 Minuten | 855 | |

| heute 06:46 | 735 | |

| vor 1 Stunde | 598 | |

| 20.04.24, 12:11 | 489 | |

| vor 56 Minuten | 486 |

Meistdiskutierte Wertpapiere

| Platz | vorher | Wertpapier | Kurs | Perf. % | Anzahl | ||

|---|---|---|---|---|---|---|---|

| 1. | 1. | 18.010,53 | +0,45 | 249 | |||

| 2. | 2. | 1,2600 | -8,70 | 95 | |||

| 3. | 3. | 0,1890 | 0,00 | 93 | |||

| 4. | 4. | 161,32 | +1,66 | 82 | |||

| 5. | 5. | 9,2050 | -0,43 | 79 | |||

| 6. | 6. | 7,3460 | +4,97 | 45 | |||

| 7. | 11. | 6,7780 | +0,86 | 35 | |||

| 8. | 8. | 0,0160 | -24,17 | 33 |

Antwort auf Beitrag Nr.: 39.983.920 von erfg am 13.08.10 21:34:43Diesen Fehler werde ich bei Ifa-Systems nicht machen.

Habe heute meine Bavaria Industriekapital erst mal verkauft, nach 60 % seit Ende 2009.

Grund: Bavaria muß Xenterio lösen, die verhindern das Bavaria derzeit aus den Schlagzeilen verschwindet. Das wird in 4-8 Wochen passieren. Weiterhin sehe ich Bavaria auf diesem Niveau als attraktiv an. Aber ein Cabrio hat kurzfristig meine Präferenz:

Kahlschlag in Offenburg: Xenterio will 226 Stellen abbauen

Der Offenburger Elektronik-Dienstleister Xenterio will den Großteil seiner etwa 320 Stellen streichen. Bis zum 23. August sollen sich freiwillig 226 Beschäftigte melden, die einer Auffanggesellschaft beitreten. Andernfalls drohen tiefergehende Einschnitte.

Xenterio-Beschäftigte Donnerstagnachmittag auf dem Weg zu einer außerordentlichen Betriebsversammlung. Foto: Helmut Seller

.

OFFENBURG. Offiziell unbestätigten BZ-Informationen zufolge hält die Geschäftsleitung eine Fortführung des Unternehmens nur mit einer Belegschaft von etwa 100 Mitarbeitern für zukunftsfähig.

Dass die Zeiten für Xenterio nicht rosig sind, hatte sich schon länger abgezeichnet. Zwei Drittel der Belegschaft sind seit vielen Monaten in Kurzarbeit, etwa 100 davon gar in der so genannten "Kurzarbeit Null" – sie wurden nach Hause geschickt und bekommen für maximal zwei Jahre etwa 80 Prozent ihrer früheren Bezüge. Noch Donnerstagvormittag wollte Hans-JoachimHermann, seit Jahresbeginn Geschäftsführer von Xenterio, weder diese Zahlen bestätigen, noch dass ein Stellenabbau geplant ist.

Harte Einschnitte drohen

Die bittere Wahrheit verkündete Hermann dann am Nachmittag in einer außerordentlichen Betriebsversammlung, zu der sich fast die komplette Belegschaft in der Kantine des Unternehmens drängte. Wie die BZ aus Mitarbeiterkreisen erfuhr, sollen Aufträge zwar vorhanden oder in Aussicht sein, nicht aber für die derzeit noch etwa 320 Beschäftigten, sondern allenfalls für knapp ein Drittel. Gelinge es nicht, innerhalb von drei Wochen ein Sanierungskonzept auf die Beine zu stellen, so drohten härtere Einschnitte.

Werbung

Das Sanierungskonzept sieht vor, dass 226 Mitarbeiter freiwillig in eine Beschäftigungsgesellschaft überwechseln. Gelinge es, diese Zahl zusammenzubekommen, so könne eine Fortführung von Xenterio mit etwa 100 Beschäftigten gesichert werden. Die Belegschaft hat nun Bedenkzeit bis zum 23. August, dann wird eine weitere außerordentliche Betriebsversammlung einberufen.

Freiwillige Meldung – sonst Kündigung

"Wer sich nicht freiwillig meldet, der kriegt die Kündigung", so ein Xenterio-Beschäftigter gestern gegenüber der BZ. Wer der Auffanggesellschaft beitrete, bekomme wie beim Kurzarbeitergeld 60 Prozent (Alleinstehende) oder 67 Prozent (mit Kind) des letzten Nettolohns plus einen noch mit Xenterio auszuhandelnden Betrag. Finden sich nicht genügend Beschäftigte, die der Transfergesellschaft beitreten oder kommt es zu vielen Klagen gegen etwaige Kündigungen, so geraten auch die noch zu rettenden rund 100 Stellen in Gefahr.

Als Grund für die Misere gilt die Abhängigkeit von wenigen Großkunden und vor allem Managementfehler aus der Vergangenheit, als Xenterio noch Elcoteq hieß. Elcoteq war Anfang 2008 von der Münchner Bavaria Industriekapital AG gekauft worden. Damals waren noch 411 Mitarbeiter beschäftigt. Das Sanierungsunternehmen hatte bei seinem Einstieg erklärt: "Mit dem Erwerb durch einen deutschen Käufer stellen wir die zukünftige Produktion an dem Standort in Offenburg sicher."

Obwohl auch Bavaria knapp 60 Stellen abbaute, hatten die verbliebenen Beschäftigten daher Hoffnung, dass ihr Betrieb nach turbulenten Jahren in ruhigeres Fahrwasser kommt. Doch diese Hoffnung wurde nun ebenso enttäuscht wie bei der auf demselben Areal ansässigen Metalltechnik Offenburg (MTO) , für die Insolvenzverwalter Stefano Buck einen Investor sucht. Xenterio-Chef Hermann legt indes Wert auf die Feststellung, dass man mit MTO nichts zu tun habe: "Das sind zwei wirtschaftlich völlig getrennte Unternehmen."

EINE FIRMA, VIELE NAMEN

Die heutige Firma Xenterio, seit 2008 unter dem Dach der Bavaria Industriekapital AG mit Sitz in München, hat eine wechselvolle Geschichte: 1955 bis 1981 AEG Telefunken, 1963 Gründung des Offenburger Standorts, 1982 AEG Telefunken Nachrichtentechnik GmbH, 1983 ANT Nachrichtentechnik, 1989 ANT BOSCH Telecom, 1995 Bosch Telecom GmbH, 2000 Marconi Communications GmbH, 2003 Elcoteq Communications Technology GmbH, 2008 Xenterio GmbH.

Habe heute meine Bavaria Industriekapital erst mal verkauft, nach 60 % seit Ende 2009.

Grund: Bavaria muß Xenterio lösen, die verhindern das Bavaria derzeit aus den Schlagzeilen verschwindet. Das wird in 4-8 Wochen passieren. Weiterhin sehe ich Bavaria auf diesem Niveau als attraktiv an. Aber ein Cabrio hat kurzfristig meine Präferenz:

Kahlschlag in Offenburg: Xenterio will 226 Stellen abbauen

Der Offenburger Elektronik-Dienstleister Xenterio will den Großteil seiner etwa 320 Stellen streichen. Bis zum 23. August sollen sich freiwillig 226 Beschäftigte melden, die einer Auffanggesellschaft beitreten. Andernfalls drohen tiefergehende Einschnitte.

Xenterio-Beschäftigte Donnerstagnachmittag auf dem Weg zu einer außerordentlichen Betriebsversammlung. Foto: Helmut Seller

.

OFFENBURG. Offiziell unbestätigten BZ-Informationen zufolge hält die Geschäftsleitung eine Fortführung des Unternehmens nur mit einer Belegschaft von etwa 100 Mitarbeitern für zukunftsfähig.

Dass die Zeiten für Xenterio nicht rosig sind, hatte sich schon länger abgezeichnet. Zwei Drittel der Belegschaft sind seit vielen Monaten in Kurzarbeit, etwa 100 davon gar in der so genannten "Kurzarbeit Null" – sie wurden nach Hause geschickt und bekommen für maximal zwei Jahre etwa 80 Prozent ihrer früheren Bezüge. Noch Donnerstagvormittag wollte Hans-JoachimHermann, seit Jahresbeginn Geschäftsführer von Xenterio, weder diese Zahlen bestätigen, noch dass ein Stellenabbau geplant ist.

Harte Einschnitte drohen

Die bittere Wahrheit verkündete Hermann dann am Nachmittag in einer außerordentlichen Betriebsversammlung, zu der sich fast die komplette Belegschaft in der Kantine des Unternehmens drängte. Wie die BZ aus Mitarbeiterkreisen erfuhr, sollen Aufträge zwar vorhanden oder in Aussicht sein, nicht aber für die derzeit noch etwa 320 Beschäftigten, sondern allenfalls für knapp ein Drittel. Gelinge es nicht, innerhalb von drei Wochen ein Sanierungskonzept auf die Beine zu stellen, so drohten härtere Einschnitte.

Werbung

Das Sanierungskonzept sieht vor, dass 226 Mitarbeiter freiwillig in eine Beschäftigungsgesellschaft überwechseln. Gelinge es, diese Zahl zusammenzubekommen, so könne eine Fortführung von Xenterio mit etwa 100 Beschäftigten gesichert werden. Die Belegschaft hat nun Bedenkzeit bis zum 23. August, dann wird eine weitere außerordentliche Betriebsversammlung einberufen.

Freiwillige Meldung – sonst Kündigung

"Wer sich nicht freiwillig meldet, der kriegt die Kündigung", so ein Xenterio-Beschäftigter gestern gegenüber der BZ. Wer der Auffanggesellschaft beitrete, bekomme wie beim Kurzarbeitergeld 60 Prozent (Alleinstehende) oder 67 Prozent (mit Kind) des letzten Nettolohns plus einen noch mit Xenterio auszuhandelnden Betrag. Finden sich nicht genügend Beschäftigte, die der Transfergesellschaft beitreten oder kommt es zu vielen Klagen gegen etwaige Kündigungen, so geraten auch die noch zu rettenden rund 100 Stellen in Gefahr.

Als Grund für die Misere gilt die Abhängigkeit von wenigen Großkunden und vor allem Managementfehler aus der Vergangenheit, als Xenterio noch Elcoteq hieß. Elcoteq war Anfang 2008 von der Münchner Bavaria Industriekapital AG gekauft worden. Damals waren noch 411 Mitarbeiter beschäftigt. Das Sanierungsunternehmen hatte bei seinem Einstieg erklärt: "Mit dem Erwerb durch einen deutschen Käufer stellen wir die zukünftige Produktion an dem Standort in Offenburg sicher."

Obwohl auch Bavaria knapp 60 Stellen abbaute, hatten die verbliebenen Beschäftigten daher Hoffnung, dass ihr Betrieb nach turbulenten Jahren in ruhigeres Fahrwasser kommt. Doch diese Hoffnung wurde nun ebenso enttäuscht wie bei der auf demselben Areal ansässigen Metalltechnik Offenburg (MTO) , für die Insolvenzverwalter Stefano Buck einen Investor sucht. Xenterio-Chef Hermann legt indes Wert auf die Feststellung, dass man mit MTO nichts zu tun habe: "Das sind zwei wirtschaftlich völlig getrennte Unternehmen."

EINE FIRMA, VIELE NAMEN

Die heutige Firma Xenterio, seit 2008 unter dem Dach der Bavaria Industriekapital AG mit Sitz in München, hat eine wechselvolle Geschichte: 1955 bis 1981 AEG Telefunken, 1963 Gründung des Offenburger Standorts, 1982 AEG Telefunken Nachrichtentechnik GmbH, 1983 ANT Nachrichtentechnik, 1989 ANT BOSCH Telecom, 1995 Bosch Telecom GmbH, 2000 Marconi Communications GmbH, 2003 Elcoteq Communications Technology GmbH, 2008 Xenterio GmbH.

Antwort auf Beitrag Nr.: 39.984.855 von Kleiner Chef am 14.08.10 10:48:24Wie hoch beurteilst Du denn die Anteile Dritter? Was soll daran so schlimm sein?

Das Getrommel habe ich nur von Herrn Brack in seinem Börsenbrief vernommen, worauf der Kurs noch gar nicht reagieren konnte oder hat. Ansonsten kenne ich nur SES Studie, die man aber nicht als Getrommel bezeichnen kann.

Umsatzziele lauten meines Wissens 40-50 Mio€ bei 14% Rendite in 2-3 Jahren, was schon noch ordentlich Potenzial verspricht. Natürlich haben wir nach den Tiefstkursen schon fast 100% Kursgewinn gesehen, dafür aber sehr gute Halbjahreszahlen.

Nach der Rechnung eines Investierten bleiben ohne Miderheitsanteile immer noch 50-60€Cent Cent bei M-U-T für 2010, da die Schätzungen für 2010 sicher noch konservativ sind. Dazu kommen noch Verlustvorträge aus Sonderabschreibungen in 2009, die dazu führen dürften, dass zumindest in diesem Jahr keine Ertragsteuern zu zahlen sind.

Das Getrommel habe ich nur von Herrn Brack in seinem Börsenbrief vernommen, worauf der Kurs noch gar nicht reagieren konnte oder hat. Ansonsten kenne ich nur SES Studie, die man aber nicht als Getrommel bezeichnen kann.

Umsatzziele lauten meines Wissens 40-50 Mio€ bei 14% Rendite in 2-3 Jahren, was schon noch ordentlich Potenzial verspricht. Natürlich haben wir nach den Tiefstkursen schon fast 100% Kursgewinn gesehen, dafür aber sehr gute Halbjahreszahlen.

Nach der Rechnung eines Investierten bleiben ohne Miderheitsanteile immer noch 50-60€Cent Cent bei M-U-T für 2010, da die Schätzungen für 2010 sicher noch konservativ sind. Dazu kommen noch Verlustvorträge aus Sonderabschreibungen in 2009, die dazu führen dürften, dass zumindest in diesem Jahr keine Ertragsteuern zu zahlen sind.

Antwort auf Beitrag Nr.: 39.984.939 von erfg am 14.08.10 11:20:23Man kann nur aus den historischen Daten auf die Minderheitsanteile schließen. Meine Einschätzung (unterstellt die Aussage des Managements, daß die Töchter ebenfalls stark mitwachsen) für 2010:

in Mio.

Umsatz Mut Alt: 16

Töchter: 16

Gesamt 28

EBIT in Mio.

MUT alt 2,0

Töchter: 1,5

Gesamt 3,5

Anteile Dritter 50 % von 1,5 = 0,75

Vorstuerergebnis dürfte so bei 2,5 Mio. Euro liegen (nach Anteilen Dritter) in 2010 bei einer Bewertung von 20 Mio. Ich gebe Dir recht, daß diese Prognose noch Luft hat, andererseits wird der Auftragsbestand eine Reichweite bis 2011, möglicherweise 2012 haben.

Wer trommelt:

Meine Entscheidung zu kaufen habe ich aus diversen Interviews mit H. Fischer (vergl. Ende März 2010 auf der Homepage von MUT), und dem Turnaround im Q4 getroffen.

Aktionär hat mehrfach getrommelt

mittlerweile gibt es 3 Researches von MUT, zuletzt Midas Research

zuletzt: Nebenwerte Investor "Mehrfache Kaufempfehlung zahlt sich aus"

http://www.tradecentre.de/nebenwerte-investor/

Gruß

in Mio.

Umsatz Mut Alt: 16

Töchter: 16

Gesamt 28

EBIT in Mio.

MUT alt 2,0

Töchter: 1,5

Gesamt 3,5

Anteile Dritter 50 % von 1,5 = 0,75

Vorstuerergebnis dürfte so bei 2,5 Mio. Euro liegen (nach Anteilen Dritter) in 2010 bei einer Bewertung von 20 Mio. Ich gebe Dir recht, daß diese Prognose noch Luft hat, andererseits wird der Auftragsbestand eine Reichweite bis 2011, möglicherweise 2012 haben.

Wer trommelt:

Meine Entscheidung zu kaufen habe ich aus diversen Interviews mit H. Fischer (vergl. Ende März 2010 auf der Homepage von MUT), und dem Turnaround im Q4 getroffen.

Aktionär hat mehrfach getrommelt

mittlerweile gibt es 3 Researches von MUT, zuletzt Midas Research

zuletzt: Nebenwerte Investor "Mehrfache Kaufempfehlung zahlt sich aus"

http://www.tradecentre.de/nebenwerte-investor/

Gruß

Antwort auf Beitrag Nr.: 39.984.989 von Kleiner Chef am 14.08.10 11:39:26Anteile Dritter 50 % von 1,5 = 0,75

Also ca. 20%. Entspricht auch meinem Kenntnisstand (Berechnung durch User Fundamental bei ARIVA)

Interview mit Herrn Fischer habe ich auch gelesen (2011 will man richtig durchstarten).

Ein Research ist noch kein (vorübergehendes) Getrommel. Wird ja in der Regel immer wieder mal aktualisiert. Die Schmähung von Aktionär-Artikeln kann ich nach 7-10 Jahren auch nicht mehr nachvollziehen. Dass diese Zocker und Lemminge anlocken, die die Kurse kurzzeitig hochtreiben, ist längst nicht mehr in dem Maße zu beobachten, da sich viele dieser Leute verbrannt und ruiniert haben. Der Rest behauptet ja immer wieder in Foren Aktionärsempfehlungen (ohne sachlichen Hintergrund) zu meiden.

Alles in allem ist M-U-T m.E. auch auf diesem Niveau noch ein klarer Kauf.

Also ca. 20%. Entspricht auch meinem Kenntnisstand (Berechnung durch User Fundamental bei ARIVA)

Interview mit Herrn Fischer habe ich auch gelesen (2011 will man richtig durchstarten).

Ein Research ist noch kein (vorübergehendes) Getrommel. Wird ja in der Regel immer wieder mal aktualisiert. Die Schmähung von Aktionär-Artikeln kann ich nach 7-10 Jahren auch nicht mehr nachvollziehen. Dass diese Zocker und Lemminge anlocken, die die Kurse kurzzeitig hochtreiben, ist längst nicht mehr in dem Maße zu beobachten, da sich viele dieser Leute verbrannt und ruiniert haben. Der Rest behauptet ja immer wieder in Foren Aktionärsempfehlungen (ohne sachlichen Hintergrund) zu meiden.

Alles in allem ist M-U-T m.E. auch auf diesem Niveau noch ein klarer Kauf.

Antwort auf Beitrag Nr.: 39.985.046 von erfg am 14.08.10 11:57:58Die beiden zugekauften Töchter wurden mit einem Anteil von jeweils 51 % erworben, ergo Mind.anteil 50 %. Ansonsten hat sich in der jüngeren Vergangenheit etwas geändert, wurde aber nicht publiziert, was MUT sicher aber getan hätte.

Der Konzernchart weist für Avantes und Tec5 aktuell auch 51 % aus.

Gruß

Der Konzernchart weist für Avantes und Tec5 aktuell auch 51 % aus.

Gruß

Trading Spotlight

Antwort auf Beitrag Nr.: 39.985.103 von Kleiner Chef am 14.08.10 12:13:51Ist auch mein Kenntnisstand.

Interessant finde ich die Zusammenarbeit mit Siemens Healthcare Diagnostics, bei denen ich demnächst zufällig auch beruflich etwas zu tun haben werde.

Da das Projekt Blutprobensortierer offenbar erfolgreich läuft, kann man sich leicht Folgeprojekte und eine weitere fruchtbare Zusammenarbeit vorstellen. Da Healthcare eine der drei Schlüsselbranchen (Sektoren) für die Zukunft von Siemens ist, in die man investiert, ist eine spätere Übernahme auch nicht auszuschließen.

Gruß

Interessant finde ich die Zusammenarbeit mit Siemens Healthcare Diagnostics, bei denen ich demnächst zufällig auch beruflich etwas zu tun haben werde.

Da das Projekt Blutprobensortierer offenbar erfolgreich läuft, kann man sich leicht Folgeprojekte und eine weitere fruchtbare Zusammenarbeit vorstellen. Da Healthcare eine der drei Schlüsselbranchen (Sektoren) für die Zukunft von Siemens ist, in die man investiert, ist eine spätere Übernahme auch nicht auszuschließen.

Gruß

!

Dieser Beitrag wurde moderiert. Grund: Beleidigung

Hallo,

lese seit kurzem mit.

Wäre toll wenn Ihr mal eure kompletten Depots nochmaö einstellen könnt.

Vielen Dank im voraus

lese seit kurzem mit.

Wäre toll wenn Ihr mal eure kompletten Depots nochmaö einstellen könnt.

Vielen Dank im voraus

Antwort auf Beitrag Nr.: 39.986.365 von malwina am 15.08.10 10:42:59Ein Übersicht zum 1. Halbjahr findest Du in Post 951 und 961

Aktuelle Depotübersicht: Ich habe mein Depot etwas reduziert und Geld rausgenommen. Grundsätzlich bleibe ich optimistisch für den Markt aber da die makroökonische Euphorie zu groß ist und die Jahreszeit eher für Konsolidierungen spricht, bin ich zunächst vorsichtig:

A)Basisinvestments der Größe nach:

Siga Technology:

Derzeit mit 350 Mill. Dollar bewertet. Seit Jahren im Depot. Perspektive Mrd. Unternehmen möglicherweise schon in 12 Monaten

Meilensteine:

- Barda Smallpox award über Mrd. Betrag für ST-246 ==> nur therapeutisch

- Forschung an weiteren Indikationen für ST 246. Neben therapeutischen Ansätzen an prophylaktischen Ansätzen mit einer Vervierfachung des Marktvolumens

- FDA Zulassung in 2011: Dann erschließt sich ein Markt von mehreren Mrd. Dollar

Rahmenbedingungen:

Siga ist für die nächsten 12 Monate durchfinanziert

Die Studies wurden/werden mit über 100 Mill. Dollar öffentlich in den USA gefördert.

http://www.wallstreet-online.de/diskussion/1156086-51-60/sig…

B)Nanostart

Die jüngste Kursentwicklung von 25 auf 20 Euro kam zumindest für unerwartet. Wenn man an die Nanotechnologie glaubt ist Nanostart sicherlich ein Basisinvestment, nicht zuletzt wegen des Track-Records. Man verzeichnet jedes Jahr Gewinne. So wird es auch in 2010 sein. Bei Nanostart sind die jüngsten Meldungen sehr positiv, aber erst der Anfang für noch bessere Meldungen. Biomers, Magforce und Namos sind die Kernpositionen von Nanostart. Die nächsten Meilensteine:

a) Gute Halbjahreszahlen von Nanostart und

b) Hauptversammlung bei Magforce am 31.08. Bis dahin werden wir

mehr über die Vermarktungschancen der Nanokrebstherapie erfahren.

Die Ergebnisse sind überzeugend und bereits in 2011 rechne ich

mit weiteren Zulassungen.

Ifa-Systems

Ifa Systems ist als Softwareunternehmen für Augenheilkunde mit seinen Produkten zu richtigen Zeit am richtigen Ort. Das Unternehmen hat das Potential sich in den kommenden Jahren zu vervielfachen. Weitere Informationen des sehr tranparenten Unternehmens:

http://www.ifasystems.de/show-article.php?iRubrikID=854&iArt…

Paragon AG:

Das Unternehmen hat nach Aufhebung der Insolvenz noch Potential bis 8 Euro in 2010. Ein weitere deutliche Höherbewertung sehe ich in 2011. Paragon ist mit 17 Mill. Euro bewertet. Ich denke, daß Paragon von einem weiterhin höheren Anteil der Elektronik im Auto profitieren wird. Im Bereich Klimasystems und Neue Antriebe launcht man gerade neue Produkte. Paragon ist in den letzten Jahren organisch gewachsen und wird es auch in den nächsten Jahren schaffen. Paragon erzielt 50 % Bruttomarge und ich denke in 2011 sind 70 Mill. Umsatz und 7 Mill. EBIT möglich:

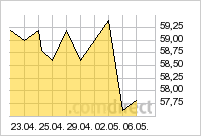

[urlhttp://www.wallstreet-online.de/charts/instinformer.php?&inst_id=12336&market_id=1&spid=popup&tr=9m&ct=line&grid=on&gb=1d&log=0&redvol=0&bench=&ind1=&ind2=&gd1=-13&gd2=-200&size=tool&till=1281916800&1281870182][/url]

Für weitere Details siehe die Diskussionen der letzten Posts.

Erweiterte Positionen:

Mox Telecom:

Die Bewertung von Mox ist auf der Basis der 2009er Zahlen mit einem KGV von 6 ein Witz. Die Katalysatoren sind Märkte, die höhere Margen versprechen, die Kreditkarte und ein verändertes Geschäftsmodell mit einem erheblich gesunkenem "Working Capital".

Weitere Informationen siehe Einschätzung in Post 964

Windsor AG:

Bei der Windsor AG handelt es sich um ein völlig intransparentes Unternehmen, nicht zuletzt aufgrund der Verflechtungen mit der Magnum AG. Ich hatte mir von Windsor ein noch höheres Potential versprochen, die ich nach Vorlage der Bilanz 2009 zurücknehmen mu0te. Dennoch: Windsor besitzt 5,5 Mill. Aktien von der MPH Pharma, die allein schon knapp 2 Euro/Aktie wert sind. Da MPH weiterhin wächst erhöht sich dieser Anteil auf über 2 Euro. Für 2010 könnten Windsor allein aus dieser Beteiligung Dividenden von 2,5 Mill. Euro zufliessen. Bei einer Bewertung von 10 Mill. Euro macht dieser Effekt allein ein KGV von 4 in 2011. Windsor wird in 2010 ein Ergebnis von 5 Mill. Euro realisieren, ein KGV von 2. Wie gesagt am 31.08 ist HV, da wird es mehr Informationen geben:

Weitere Informationen:

http://www.windsor-ag.com/cms/index.php?mid=5&lg=de&pid=5

Invision Software:

Man hat im 2. Quartal den Turnaround geschafft bei einer EBIT Marge deutlich über 10 % und 0,5 Mill. Euro. Dieses Unternehmen hat keiner auf der Rechnung, da mehrfach die Planungen verfehlt. Dennoch hat man soviele Auszeichnungen eingesammelt im Bereich Workforce Management, daß der Turnaround nachhaltig ausfallen könnte. Am 23.08. gibt es eine Guideline für 2010 und danach präsentiert man sich auf mehreren Analystenveranstaltungen. Der CEO sagt über das Unternehmen, daß es das Potential hat in den nächsten Jahren 100 Mill. Euro Umsatz zu generieren, bei einer Bewertung von aktuell 15. Mill. Euro:

Weitere Informationen:

http://www.invisionwfm.com/de/global_pages/investor_relation…

Aktueller Verkauf

Bavaria Industriekapital:

Xenterio liegt am Boden und verhagelt die Bavaria Bilanz. Ich denke ich wird innerhalb der nächsten 2 Monate eine Lösung gefunden (siehe Posts zuvor).

Bavaria bleibt auf der Watchlist

Wachtlist:

Ich habe über 50 Unternehmen auf der Watch. Zum engeren Kreis gehören für einen (Wieder) Einstieg:

Bavaria Industriekapital: siehe oben

Nanofocus: Bei Durchbruch im Automobilsektor

Plan-Optik: Halbjahreszahlen im August abwarten

Mut-AG: Nach Rücksetzer

Euromicron: KGV von 6

Augusta: bei Rücksetzer

Aktuelle Depotübersicht: Ich habe mein Depot etwas reduziert und Geld rausgenommen. Grundsätzlich bleibe ich optimistisch für den Markt aber da die makroökonische Euphorie zu groß ist und die Jahreszeit eher für Konsolidierungen spricht, bin ich zunächst vorsichtig:

A)Basisinvestments der Größe nach:

Siga Technology:

Derzeit mit 350 Mill. Dollar bewertet. Seit Jahren im Depot. Perspektive Mrd. Unternehmen möglicherweise schon in 12 Monaten

Meilensteine:

- Barda Smallpox award über Mrd. Betrag für ST-246 ==> nur therapeutisch

- Forschung an weiteren Indikationen für ST 246. Neben therapeutischen Ansätzen an prophylaktischen Ansätzen mit einer Vervierfachung des Marktvolumens

- FDA Zulassung in 2011: Dann erschließt sich ein Markt von mehreren Mrd. Dollar

Rahmenbedingungen:

Siga ist für die nächsten 12 Monate durchfinanziert

Die Studies wurden/werden mit über 100 Mill. Dollar öffentlich in den USA gefördert.

http://www.wallstreet-online.de/diskussion/1156086-51-60/sig…

B)Nanostart

Die jüngste Kursentwicklung von 25 auf 20 Euro kam zumindest für unerwartet. Wenn man an die Nanotechnologie glaubt ist Nanostart sicherlich ein Basisinvestment, nicht zuletzt wegen des Track-Records. Man verzeichnet jedes Jahr Gewinne. So wird es auch in 2010 sein. Bei Nanostart sind die jüngsten Meldungen sehr positiv, aber erst der Anfang für noch bessere Meldungen. Biomers, Magforce und Namos sind die Kernpositionen von Nanostart. Die nächsten Meilensteine:

a) Gute Halbjahreszahlen von Nanostart und

b) Hauptversammlung bei Magforce am 31.08. Bis dahin werden wir

mehr über die Vermarktungschancen der Nanokrebstherapie erfahren.

Die Ergebnisse sind überzeugend und bereits in 2011 rechne ich

mit weiteren Zulassungen.

Ifa-Systems

Ifa Systems ist als Softwareunternehmen für Augenheilkunde mit seinen Produkten zu richtigen Zeit am richtigen Ort. Das Unternehmen hat das Potential sich in den kommenden Jahren zu vervielfachen. Weitere Informationen des sehr tranparenten Unternehmens:

http://www.ifasystems.de/show-article.php?iRubrikID=854&iArt…

Paragon AG:

Das Unternehmen hat nach Aufhebung der Insolvenz noch Potential bis 8 Euro in 2010. Ein weitere deutliche Höherbewertung sehe ich in 2011. Paragon ist mit 17 Mill. Euro bewertet. Ich denke, daß Paragon von einem weiterhin höheren Anteil der Elektronik im Auto profitieren wird. Im Bereich Klimasystems und Neue Antriebe launcht man gerade neue Produkte. Paragon ist in den letzten Jahren organisch gewachsen und wird es auch in den nächsten Jahren schaffen. Paragon erzielt 50 % Bruttomarge und ich denke in 2011 sind 70 Mill. Umsatz und 7 Mill. EBIT möglich:

[urlhttp://www.wallstreet-online.de/charts/instinformer.php?&inst_id=12336&market_id=1&spid=popup&tr=9m&ct=line&grid=on&gb=1d&log=0&redvol=0&bench=&ind1=&ind2=&gd1=-13&gd2=-200&size=tool&till=1281916800&1281870182][/url]

Für weitere Details siehe die Diskussionen der letzten Posts.

Erweiterte Positionen:

Mox Telecom:

Die Bewertung von Mox ist auf der Basis der 2009er Zahlen mit einem KGV von 6 ein Witz. Die Katalysatoren sind Märkte, die höhere Margen versprechen, die Kreditkarte und ein verändertes Geschäftsmodell mit einem erheblich gesunkenem "Working Capital".

Weitere Informationen siehe Einschätzung in Post 964

Windsor AG:

Bei der Windsor AG handelt es sich um ein völlig intransparentes Unternehmen, nicht zuletzt aufgrund der Verflechtungen mit der Magnum AG. Ich hatte mir von Windsor ein noch höheres Potential versprochen, die ich nach Vorlage der Bilanz 2009 zurücknehmen mu0te. Dennoch: Windsor besitzt 5,5 Mill. Aktien von der MPH Pharma, die allein schon knapp 2 Euro/Aktie wert sind. Da MPH weiterhin wächst erhöht sich dieser Anteil auf über 2 Euro. Für 2010 könnten Windsor allein aus dieser Beteiligung Dividenden von 2,5 Mill. Euro zufliessen. Bei einer Bewertung von 10 Mill. Euro macht dieser Effekt allein ein KGV von 4 in 2011. Windsor wird in 2010 ein Ergebnis von 5 Mill. Euro realisieren, ein KGV von 2. Wie gesagt am 31.08 ist HV, da wird es mehr Informationen geben:

Weitere Informationen:

http://www.windsor-ag.com/cms/index.php?mid=5&lg=de&pid=5

Invision Software:

Man hat im 2. Quartal den Turnaround geschafft bei einer EBIT Marge deutlich über 10 % und 0,5 Mill. Euro. Dieses Unternehmen hat keiner auf der Rechnung, da mehrfach die Planungen verfehlt. Dennoch hat man soviele Auszeichnungen eingesammelt im Bereich Workforce Management, daß der Turnaround nachhaltig ausfallen könnte. Am 23.08. gibt es eine Guideline für 2010 und danach präsentiert man sich auf mehreren Analystenveranstaltungen. Der CEO sagt über das Unternehmen, daß es das Potential hat in den nächsten Jahren 100 Mill. Euro Umsatz zu generieren, bei einer Bewertung von aktuell 15. Mill. Euro:

Weitere Informationen:

http://www.invisionwfm.com/de/global_pages/investor_relation…

Aktueller Verkauf

Bavaria Industriekapital:

Xenterio liegt am Boden und verhagelt die Bavaria Bilanz. Ich denke ich wird innerhalb der nächsten 2 Monate eine Lösung gefunden (siehe Posts zuvor).

Bavaria bleibt auf der Watchlist

Wachtlist:

Ich habe über 50 Unternehmen auf der Watch. Zum engeren Kreis gehören für einen (Wieder) Einstieg:

Bavaria Industriekapital: siehe oben

Nanofocus: Bei Durchbruch im Automobilsektor

Plan-Optik: Halbjahreszahlen im August abwarten

Mut-AG: Nach Rücksetzer

Euromicron: KGV von 6

Augusta: bei Rücksetzer

suuuuuper

Vielen Dank für die Mühe

malwina

Vielen Dank für die Mühe

malwina

Antwort auf Beitrag Nr.: 39.985.927 von sakisglo am 14.08.10 20:50:14Sag mal gehts dir noch gut?

Wo wird am meisten geschuftet?

Spitzenplatz für die Griechen

Auf die Spitzenposition schaffte es Griechenland: Die Helenen arbeiteten im letzten Jahr 2119 Stunden, das sind drei Stunden mehr als 2007 und 2008. Keine wirkliche Überraschung allerdings, denn die Griechen waren schon 2007 und 2008 Land, in dem jährlich mehr als 2000 Stunden geschuftet wurde. Als fleißige Arbeiter erwiesen sich ebenfalls die Ungarn - sie verbringen im Jahr durchschnittlich 1989 Stunden im Job: Das bedeutet Platz zwei im Ranking. Auch die Polen sind gar nicht faul: Mit 1966 Arbeitsstunden im Jahr 2009 sicherten sie sich den dritten Rang.

http://www.t-online-business.de/arbeitsstunden-in-welchen-la…

που πας ρε μεγάλε με τέτοια μυαλά?

Wo wird am meisten geschuftet?

Spitzenplatz für die Griechen

Auf die Spitzenposition schaffte es Griechenland: Die Helenen arbeiteten im letzten Jahr 2119 Stunden, das sind drei Stunden mehr als 2007 und 2008. Keine wirkliche Überraschung allerdings, denn die Griechen waren schon 2007 und 2008 Land, in dem jährlich mehr als 2000 Stunden geschuftet wurde. Als fleißige Arbeiter erwiesen sich ebenfalls die Ungarn - sie verbringen im Jahr durchschnittlich 1989 Stunden im Job: Das bedeutet Platz zwei im Ranking. Auch die Polen sind gar nicht faul: Mit 1966 Arbeitsstunden im Jahr 2009 sicherten sie sich den dritten Rang.

http://www.t-online-business.de/arbeitsstunden-in-welchen-la…

που πας ρε μεγάλε με τέτοια μυαλά?

Antwort auf Beitrag Nr.: 39.984.050 von sakisglo am 13.08.10 21:58:10LPKF halte ich auch für sehr stark; leider erst spät gekauft

Antwort auf Beitrag Nr.: 39.987.135 von R-BgO am 15.08.10 16:34:48@LPKF: Habe sie immer auch verfolgt, habe den Einstieg aber nicht geschafft.

Bei LPKF muß man vorsichtig sein, wieviel schon im Kurs enthalten ist. Leider machen sie zum Halbjahr keine Angabe über den Auftragsbestand. Nach meiner Auffassung handelt es sich um eine "Sonderkonjunktur" die noch weitergehen kann aber nicht muß. Diese Sonderkonjunktur könnte z.b. bei Plan-Optik in mehreren Produktbereichen erst noch bevorstehen, insofern stehen sie auf der unmittelbaren Watch.

Gruß

Bei LPKF muß man vorsichtig sein, wieviel schon im Kurs enthalten ist. Leider machen sie zum Halbjahr keine Angabe über den Auftragsbestand. Nach meiner Auffassung handelt es sich um eine "Sonderkonjunktur" die noch weitergehen kann aber nicht muß. Diese Sonderkonjunktur könnte z.b. bei Plan-Optik in mehreren Produktbereichen erst noch bevorstehen, insofern stehen sie auf der unmittelbaren Watch.

Gruß

Antwort auf Beitrag Nr.: 39.987.189 von Kleiner Chef am 15.08.10 16:59:52warum meinst du Sonderkonjunktur?

So wie ich das sehe, scheint das Besondere diese LDS-Technik zu sein; die ist für Antennen in elektrischen Geräten, insbesondere Mobiltelefone; da wird's noch lange weitergehen...

re: Bewertung

sehe ich wie Du

re:AB

möglicherweise haben sie im Chat was dazu gesagt; aus dem LPKF-Thread:

#2228 von bugs2 Benutzerinfo Nachricht an Benutzer Beiträge des Benutzers ausblenden 15.08.10 10:40:07 Beitrag Nr.: 39.986.356

Dieses Posting: versenden | melden Diskussion drucken

Ich werde eine Zusammenfassung des Chats schreiben und zur Diskussion einstellen sobald der Mitschnitt verfügbar ist. So bleibt im Moment nur der positive Eindruck eines sehr konservativ berichtenden Unternehmens. Die Anzahl der Teilnehmer ist von 2 auf 15 explodiert. Schade das nicht alle meiner Fragen beantwortet werden konnten. Vielleicht sollte man in Zukunft in eine Art Brain-storming die Fragen bündeln.

Ich bin immer noch paralysiert von den 45,6mio Auftragseingang.Das bedeutet - nirgendwo direkt erwähnt - 27,8 mio Neuzugang - und der kann noch dieses Quartal abgearbeitet werden.

Der Umsatz nach einem Dreiviertel Jahr also bereits bei 64,3 mio. Die nächste AdHoc mit Umsatzanhebung lässt grüßen.

Ich grüss auch - bugs

So wie ich das sehe, scheint das Besondere diese LDS-Technik zu sein; die ist für Antennen in elektrischen Geräten, insbesondere Mobiltelefone; da wird's noch lange weitergehen...

re: Bewertung

sehe ich wie Du

re:AB

möglicherweise haben sie im Chat was dazu gesagt; aus dem LPKF-Thread:

#2228 von bugs2 Benutzerinfo Nachricht an Benutzer Beiträge des Benutzers ausblenden 15.08.10 10:40:07 Beitrag Nr.: 39.986.356

Dieses Posting: versenden | melden Diskussion drucken

Ich werde eine Zusammenfassung des Chats schreiben und zur Diskussion einstellen sobald der Mitschnitt verfügbar ist. So bleibt im Moment nur der positive Eindruck eines sehr konservativ berichtenden Unternehmens. Die Anzahl der Teilnehmer ist von 2 auf 15 explodiert. Schade das nicht alle meiner Fragen beantwortet werden konnten. Vielleicht sollte man in Zukunft in eine Art Brain-storming die Fragen bündeln.

Ich bin immer noch paralysiert von den 45,6mio Auftragseingang.Das bedeutet - nirgendwo direkt erwähnt - 27,8 mio Neuzugang - und der kann noch dieses Quartal abgearbeitet werden.

Der Umsatz nach einem Dreiviertel Jahr also bereits bei 64,3 mio. Die nächste AdHoc mit Umsatzanhebung lässt grüßen.

Ich grüss auch - bugs

Antwort auf Beitrag Nr.: 39.987.189 von Kleiner Chef am 15.08.10 16:59:52Planoptik

habe ich auch;

Windsor

habe ich mir mal angesehen, daan aber das Gefühl gehabt, es wäre ein bisschen windig;

auf Magnum bin ich aufmerksam geworden, weil die SdK ein Rundschreiben wegen deren Genußscheinen gemacht hat (siehe Thread: Magnum Ag Genußschein). Mir schienen 12% auch fast zu gut, um wahr zu sein. Finde in dem ganzen Komplex die MPH-Story richtig interessant, werde mir das aber vorerst mal von der Seitenlinie ansehen.

Ifa

sieht interessant aus; habe ich mir bisher nie anschauen wollen, da ich dachte die Bude zu kennen. Leider mit IFA Hotel verwchselt...

@sakisglo // Karelia

Warum gibt es denn auf der Webseite nur den 2008 Geschäftsbericht? 2009 fehlt

Was hältst Du von OPAP (Greek Association of Football Prognostics); das ist auch 'ne cash-Maschine

habe ich auch;

Windsor

habe ich mir mal angesehen, daan aber das Gefühl gehabt, es wäre ein bisschen windig;

auf Magnum bin ich aufmerksam geworden, weil die SdK ein Rundschreiben wegen deren Genußscheinen gemacht hat (siehe Thread: Magnum Ag Genußschein). Mir schienen 12% auch fast zu gut, um wahr zu sein. Finde in dem ganzen Komplex die MPH-Story richtig interessant, werde mir das aber vorerst mal von der Seitenlinie ansehen.

Ifa

sieht interessant aus; habe ich mir bisher nie anschauen wollen, da ich dachte die Bude zu kennen. Leider mit IFA Hotel verwchselt...

@sakisglo // Karelia

Warum gibt es denn auf der Webseite nur den 2008 Geschäftsbericht? 2009 fehlt

Was hältst Du von OPAP (Greek Association of Football Prognostics); das ist auch 'ne cash-Maschine

Antwort auf Beitrag Nr.: 39.987.365 von R-BgO am 15.08.10 18:24:44Diese Infos hatte ich noch nicht verarbeitet. Der Trend ist intakt da der Auftragsbestand sogar von Q1 mit 15 Mio. auf 22,5 Mio. gestiegen ist.

"Sonderkonjunktur bedeutet, daß man vom "Smart-Phone Wachstum" profitiert. Aber die

Durchdringung ist ja noch lange nicht vollzogen für die Antennnen mit der LDS Technologie, insofern kann der Zug hier noch weiterfahren. Jetzt noch Apple als Kunden und ich steige sofort ein

"Sonderkonjunktur bedeutet, daß man vom "Smart-Phone Wachstum" profitiert. Aber die

Durchdringung ist ja noch lange nicht vollzogen für die Antennnen mit der LDS Technologie, insofern kann der Zug hier noch weiterfahren. Jetzt noch Apple als Kunden und ich steige sofort ein

R-BgO

Bis 2008 ? In Englisch ? Ja, ich habe es gesehen. Es gibt nicht für 2009 Bilanz im Englisch.

Da die Familie Karelia 93,7% der Aktien hat, haben sie keine Interesse um Investoren zu bringen. Besonders Investoren von andere Ländern.

Aber du kannst die Informationen in Englisch hier lesen (Financial Times page)

http://markets.ft.com/tearsheets/financialsSummary.asp?s=KAR…

Und Karelia hat ein besonders Tax 3,5 millionen in 2009 (Solidarität Tax von der Regierung).

OPAP ?

Nicht. Diese Firma beschäftigt sich nur mit Griechenland. Griechenland ist kaputt für die nächste 10 oder 15 Jahren. Besonders ist OPAP eine staatliche Firma. Und die Regierung fertig ist, alles Geld von OPAP zu nehmen um das Defizit zu verrigern. OPAP macht 100% seines Umsatzs in Griechenland. NULL Zukunft

Karelia exports zu 65 Länder weltweit. 75% des Umsatzs kommt von Exports. NULL Bank-anleihen, 127 Million CASH am 31-3-2010. Eine Firma, die exportiert, in einem Land (Griechenland) mit dem grossten Trade Deficit weltweit (14-15% die letzten 5 Jahren) und mit KEINE Firma, die Innovationen machen kann. Wenn sie EINE Firma in Technologiebereich von Griechenland nennen kann, dann sind sie Einstein (ich meine, eine Firma mit eigenen Innovationen. Es gibt KEINE) !

IFA Systems. no1. Kleiner Chef

und Invision mag ich auch. und eine andere kleine Firma, die Kleiner Chef nicht geschrieben hat. Aber ich will Aktien für 30.000 euros erst kaufen und dann sage ich die Firma. Entschuldigung aber diese Aktie macht nicht viele Stücke Weil die Familie Karelia 93,7% der Aktien hat, haben sie keine Interesse um Investoren zu bringen. Besonders Investoren von andere Lndern.

Aber du kannst die Informationen in Englisch hier lesen (Financial Times page)

http://markets.ft.com/tearsheets/financialsSummary.asp?s=KAR…

Und Karelia hat ein besonders Tax 3,5 millionen in 2009 (Solidarität Tax von der Regierung).

OPAP ?

Nicht. Diese Firma beschäftigt sich nur mit Griechenland. Griechenland ist kaputt für die nächste 10 oder 15 Jahren. Besonders ist OPAP eine staatliche Firma. Und die Regierung fertig ist, alles Geld von OPAP zu nehmen um das Defizit zu verrigern. OPAP macht 100% seines Umsatzs in Griechenland. NULL Zukunft

Karelia exports zu 65 Länder weltweit. 75% des Umsatzs kommt von Exports. NULL Bank-anleihen, 127 Million CASH am 31-3-2010.

IFA Systems. no1. Kleiner Chef

und Invision mag ich auch. und eine andere kleine Firma, die Kleiner Chef nicht geschrieben hat. Aber ich will Aktien für 30.000 euros erst kaufen und dann sage ich die Firma. Entschuldigung aber diese Aktie macht nicht viele Stücke Weil die Familie Karelia 93,7% der Aktien hat, haben sie keine Interesse um Investoren zu bringen. Besonders Investoren von andere Lndern.

Aber du kannst die Informationen in Englisch hier lesen (Financial Times page)

http://markets.ft.com/tearsheets/financialsSummary.asp?s=KAR…

Und Karelia hat ein besonders Tax 3,5 millionen in 2009 (Solidarität Tax von der Regierung).

OPAP ?

Nicht. Diese Firma beschäftigt sich nur mit Griechenland. Griechenland ist kaputt für die nächste 10 oder 15 Jahren. Besonders ist OPAP eine staatliche Firma. Und die Regierung fertig ist, alles Geld von OPAP zu nehmen um das Defizit zu verrigern. OPAP macht 100% seines Umsatzs in Griechenland. NULL Zukunft

Karelia exports zu 65 Länder weltweit. 75% des Umsatzs kommt von Exports. NULL Bank-anleihen, 127 Million CASH am 31-3-2010.

IFA Systems. no1. Kleiner Chef

und Invision mag ich auch. und eine andere kleine Firma, die Kleiner Chef nicht geschrieben hat. Aber ich will Aktien für 30.000 euros erst kaufen und dann sage ich die Firma. Entschuldigung aber diese Aktie macht nicht viele Stücke

Bis 2008 ? In Englisch ? Ja, ich habe es gesehen. Es gibt nicht für 2009 Bilanz im Englisch.

Da die Familie Karelia 93,7% der Aktien hat, haben sie keine Interesse um Investoren zu bringen. Besonders Investoren von andere Ländern.

Aber du kannst die Informationen in Englisch hier lesen (Financial Times page)

http://markets.ft.com/tearsheets/financialsSummary.asp?s=KAR…

Und Karelia hat ein besonders Tax 3,5 millionen in 2009 (Solidarität Tax von der Regierung).

OPAP ?

Nicht. Diese Firma beschäftigt sich nur mit Griechenland. Griechenland ist kaputt für die nächste 10 oder 15 Jahren. Besonders ist OPAP eine staatliche Firma. Und die Regierung fertig ist, alles Geld von OPAP zu nehmen um das Defizit zu verrigern. OPAP macht 100% seines Umsatzs in Griechenland. NULL Zukunft

Karelia exports zu 65 Länder weltweit. 75% des Umsatzs kommt von Exports. NULL Bank-anleihen, 127 Million CASH am 31-3-2010. Eine Firma, die exportiert, in einem Land (Griechenland) mit dem grossten Trade Deficit weltweit (14-15% die letzten 5 Jahren) und mit KEINE Firma, die Innovationen machen kann. Wenn sie EINE Firma in Technologiebereich von Griechenland nennen kann, dann sind sie Einstein (ich meine, eine Firma mit eigenen Innovationen. Es gibt KEINE) !

IFA Systems. no1. Kleiner Chef

und Invision mag ich auch. und eine andere kleine Firma, die Kleiner Chef nicht geschrieben hat. Aber ich will Aktien für 30.000 euros erst kaufen und dann sage ich die Firma. Entschuldigung aber diese Aktie macht nicht viele Stücke

Weil die Familie Karelia 93,7% der Aktien hat, haben sie keine Interesse um Investoren zu bringen. Besonders Investoren von andere Lndern.Aber du kannst die Informationen in Englisch hier lesen (Financial Times page)

http://markets.ft.com/tearsheets/financialsSummary.asp?s=KAR…

Und Karelia hat ein besonders Tax 3,5 millionen in 2009 (Solidarität Tax von der Regierung).

OPAP ?

Nicht. Diese Firma beschäftigt sich nur mit Griechenland. Griechenland ist kaputt für die nächste 10 oder 15 Jahren. Besonders ist OPAP eine staatliche Firma. Und die Regierung fertig ist, alles Geld von OPAP zu nehmen um das Defizit zu verrigern. OPAP macht 100% seines Umsatzs in Griechenland. NULL Zukunft

Karelia exports zu 65 Länder weltweit. 75% des Umsatzs kommt von Exports. NULL Bank-anleihen, 127 Million CASH am 31-3-2010.

IFA Systems. no1. Kleiner Chef

und Invision mag ich auch. und eine andere kleine Firma, die Kleiner Chef nicht geschrieben hat. Aber ich will Aktien für 30.000 euros erst kaufen und dann sage ich die Firma. Entschuldigung aber diese Aktie macht nicht viele Stücke

Weil die Familie Karelia 93,7% der Aktien hat, haben sie keine Interesse um Investoren zu bringen. Besonders Investoren von andere Lndern.Aber du kannst die Informationen in Englisch hier lesen (Financial Times page)

http://markets.ft.com/tearsheets/financialsSummary.asp?s=KAR…

Und Karelia hat ein besonders Tax 3,5 millionen in 2009 (Solidarität Tax von der Regierung).

OPAP ?

Nicht. Diese Firma beschäftigt sich nur mit Griechenland. Griechenland ist kaputt für die nächste 10 oder 15 Jahren. Besonders ist OPAP eine staatliche Firma. Und die Regierung fertig ist, alles Geld von OPAP zu nehmen um das Defizit zu verrigern. OPAP macht 100% seines Umsatzs in Griechenland. NULL Zukunft

Karelia exports zu 65 Länder weltweit. 75% des Umsatzs kommt von Exports. NULL Bank-anleihen, 127 Million CASH am 31-3-2010.

IFA Systems. no1. Kleiner Chef

und Invision mag ich auch. und eine andere kleine Firma, die Kleiner Chef nicht geschrieben hat. Aber ich will Aktien für 30.000 euros erst kaufen und dann sage ich die Firma. Entschuldigung aber diese Aktie macht nicht viele Stücke

Antwort auf Beitrag Nr.: 39.987.832 von sakisglo am 15.08.10 22:50:30@ sakisglo

gestern Abend zu viel griechischer Wein?

gestern Abend zu viel griechischer Wein?

Antwort auf Beitrag Nr.: 39.988.633 von erfg am 16.08.10 09:35:59vielleicht auch Netzprobleme...

Antwort auf Beitrag Nr.: 39.988.990 von R-BgO am 16.08.10 10:22:49Dann wären es ja Mehrfach-Postings gewesen.

Nanostart: Kommt bald die Wende nach positivem Newsflow der letzten Woche?

Nanostart erhöht Anteil an singapurischem Medizintechnik-Unternehmen BioMers

.

.Alleinstellung auf Milliardenmarkt für ästhetische ZahnspangenAusbau von Vertrieb und Marketing in allen wichtigen Märkten weltweit Nanostart erhöht auf rund 25 Prozent Frankfurt am Main / Singapur – 12. August 2010 – Die Nanostart AG erhöht ihren Anteil an der singapurischen BioMers Pte Ltd. Mit den Mitteln aus der aktuellen Finanzierungsrunde soll das weltweite Vertriebsnetz von BioMers ausgebaut werden. Dabei fokussiert sich das Unternehmen auf Kernmärkte in den USA und Europa und treibt in anderen Regionen sein Geschäft über Vertriebspartnerschaften voran, die in vielen Ländern bereits etabliert sind. Mit dem neuen Geld sollen insbesondere Personal eingestellt sowie umfangreiche Vertriebs- und Marketingaktivitäten finanziert werden. Ferner ist eine weitere Automatisierung der Produktion, die in Singapur stattfindet, vorgesehen.

Die BioMers stellt auf Basis von Nanotechnologie neuartige Kunststoffdrähte her. Im Zentrum steht dabei der Bogendraht, der für festsitzende Zahnspangen und sogenannte Retainer verwendet wird. Bislang musste dieser Draht aufgrund der erforderlichen mechanischen Eigenschaften aus Metall sein. Als einziges Unternehmen weltweit bietet ihn BioMers durchsichtig oder sogar farbig an. Damit hat das Unternehmen einen Wettbewerbsvorteil, der ihm das Potenzial verleiht, den Markt im Bereich der ästhetischen Kieferorthopädie grundlegend zu verändern. Die BioMers bietet eine vollständige Palette von Produkten für die ästhetisch orientierte kieferorthopädische Behandlung.

Andreas Kröll, Managing Director der Nanostart-Tochter Nanostart Asia Pte Ltd in Singapur kommentiert: „Die BioMers verfügt über ein einmaliges Produktportfolio im Bereich der Kieferorthopädie, welches extrem gut in die gegenwärtige Marktdynamik passt. Die wird von dem Trend zur ästhetisch orientierten Behandlung geprägt. Das Markt- wie auch das Renditepotenzial für die Investoren sind enorm.“

Die Nanostart investiert als Lead-Investor über den Nanostart Singapore Early Stage Venture Fund in die BioMers. Der Fonds erhöht die Anteile an BioMers von 16 auf rund 25 Prozent.

Nanostart-Beteiligung Nanosys: Weltkonzern Samsung steigt ein .

.Mittelzufluss im zweistelligen Millionen-US-Dollar-Bereich Strategische Allianz aus Beteiligung, Kooperation und Lizenzvereinbarung„neue Produkte für den Bedarf der weltgrößten Technologiemärkte“Palo Alto / Seoul / Frankfurt am Main – 11. August 2010 – Der Weltmarktführer Samsung Electronics (XETRA: SSUN) steigt bei der kalifornischen Nanostart-Beteiligung Nanosys ein. Die beiden Unternehmen werden zusammenarbeiten, um eine neue Generation von Hochleistungsprodukten in den Bereichen Solar, LED, Speichermedien, Halbleiter und Displaytechnologie hervorzubringen. Die Kooperation soll darüber hinaus die Entwicklung kommerzieller Anwendungen von Nanomaterialien für die Märkte Elektronik und Dünnschicht-Solarzellen beschleunigen.

Im Rahmen einer strategischen Allianz wird Samsung 15 Mio. US-Dollar in Nanosys investieren. Zudem wird das Unternehmen Finanzmittel und Ressourcen beitragen, um gemeinsam Produkte auf Basis der Nanosys-Technologie zu entwickeln. Dabei erwirbt Samsung auch Lizenzrechte am weltweit einzigartigen Nanotechnologie-Patentportfolio von Nanosys. Weitere 10 Mio. US-Dollar fließen Nanosys von bestehenden Investoren zu.

„Wir glauben, dass die enge Zusammenarbeit mit Nanosys uns helfen wird, spannende neue Produkte für die Bedürfnisse unserer Kunden in den größten Technologienmärkten der Welt zu entwickeln“, sagte Seungho Ahn, Senior Vice President des Intellectual Property Center, Samsung Electronics.

„Samsung ist ein klarer Marktführer auf dem Elektronik- und Solarsektor“, sagte Jason Hartlove, Vorstandschef der Nanosys. „Samsung trägt nicht nur seine profunde Kenntnis der Solar-, Speicher- und Display-Technologien und der entsprechenden Märkte bei, sondern sie bringen auch enorme Erfahrung mit, wenn es darum geht, neue Technologien im industriellen Maßstab umzusetzen. Das wird uns dabei helfen, Produkte auf Basis unserer Nanomaterialien beschleunigt zu entwickeln, zu produzieren und im Markt einzuführen.“

Marco Beckmann, Vorstand der Nanostart, ergänzt: „Wir freuen uns sehr über den Einstieg von Samsung bei Nanosys. Er zeigt erneut das große Interesse von Weltkonzernen an unserem US-Portfolio.“

Erst jüngst wurde die US-Beteiligung NanoGram von dem japanischen Konzern Teijin übernommen, im Frühjahr erwarb der Schweizer Diagnostik-Konzern Roche im Rahmen eines Asset Sales die Hauptproduktlinie der Nanostart-Beteiligung BioMicro.“

Japanischer Chemiekonzern übernimmt Nanostart-US-Beteiligung NanoGram .

.Vollständige Akquisition durch Teijin Limited

Bereits zweiter Exit im Jahr 2010 für Nanostart

Erlöse werden in neue Nanotechnologie-Beteiligungen investiert

Milpitas / Osaka / Frankfurt 9. August 2010 – Die im Silicon Valley beheimatete NanoGram Corporation wurde vom japanischen Chemiekonzern Teijin Limited (Börse Tokio: 3401) übernommen. Teijin zählt zu den führenden japanischen Chemiekonzernen und erwirtschaftete im vergangenen Jahr mit rund 19.000 Mitarbeitern einen Umsatz von 765 Milliarden Yen. Teijin und NanoGram entwickeln bereits seit 2009 Anwendungen im Zukunftsmarkt „Printed Electronics“, der gedruckten Elektronik. Printed Electronics bezeichnet elektronische Komponenten, die mittels Druckverfahren hergestellt werden. Im Vergleich zu konventionellen Bausteinen ist die gedruckte Elektronik von NanoGram kostengünstiger und flexibler in der Anwendung. NanoGram ist in der Herstellung gedruckter Elektronik führend und ein weltweit gefragter Kooperationspartner.

Mit der Übernahme von NanoGram sichert sich Teijin den exklusiven Zugriff auf eine innovative Nanotechnologie, die mit 107 amerikanischen und internationalen Patenten sowie über 80 US-amerikanischen Patenten in der Anmeldungsphase breit abgesichert ist. Über die Höhe des Kaufpreises wurde von den Parteien Stillschweigen vereinbart.

„Teijin freut sich, seine Expertise mit der NanoGram-Technologie zu verbinden, um daraus auf dem expandierenden Markt für flexible Displays und gedruckte Halbleiter-Materialien seinen Nutzen zu ziehen“, sagte Ichiro Kobayashi von Teijin, und jetzt CEO von NanoGram.

„Unsere Fertigungstechnik für Nanopartikel und die damit entwickelten Materialien haben ihre überlegene Funktionalität in einer Vielzahl von Anwendungen in den Bereichen Solar, flexible Displays und gedruckte Halbleiter-Anwendungen bewiesen“, sagte Dave Corbin, der ehemalige CEO von NanoGram. „Was NanoGram braucht, um diese Materialien auf den Markt zu bringen, ist Anwendungs-Know How und die Fähigkeit, sich schnell einer steigenden Nachfrage anzupassen. Teijin hat das Potenzial von NanoGram und seiner Technologie richtig erkannt. Es ist das Unternehmen, das uns auf das nächste Level hebt.“

Die Nanostart AG hat sich 2007 als Wachstumsfinanzierer an NanoGram beteiligt. Die Erlöse aus der Veräußerung an Teijin werden von der Nanostart in neue Nanotechnologie-Beteiligungen investiert. Insbesondere in Asien ergeben sich aus Sicht des Nanostart-Managements gegenwärtig besonders aussichtsreiche Beteiligungsmöglichkeiten, an denen aktuell mit Hochdruck gearbeitet wird.

Die Übernahme der NanoGram durch Teijin ist bereits der zweite Exit der Nanostart im laufenden Geschäftsjahr. Erst im Frühjahr hat der Schweizer Weltmarktführer Roche Diagnostics im Rahmen eines Asset Sales die Hauptproduktlinie der amerikanischen Nanostart-Beteiligung BioMicro Systems, Inc. übernommen.

Teijin ist eine globale Technologie-Gruppe. Teijin ist an den Börsen von Tokio und Osaka gelistet und hat eine Marktkapitalisierung von 3,1 Mrd. US-Dollar.

Nanostart-Beteiligung ItN Nanovation unterzeichnet Kooperationsvertrag mit führendem italienischen Kläranlagenbauer .

.Exklusiver Einsatz der CFM-Technologie von ItN

Wichtige Märkte Italien, Großbritannien, Frankreich und Spanien adressiert

Erster Umsatzbeitrag bereits 2011 erwartet

Weitere Kooperationen in Vorbereitung

Saarbrücken / Frankfurt am Main – 03. August 2010 – Die ItN Nanovation AG (ISIN DE000A0JL461) hat eine Kooperationsvereinbarung mit einem der führenden Kläranlagenbauer in Italien abgeschlossen. Im Rahmen des jetzt unterzeichneten Kooperationsvertrags verpflichtet sich die Ecologia Soluzione Ambiente S.p.a. beim Bau von Kläranlagen künftig ausschließlich keramische Flachfiltermembranen, CFM Systems, von ItN Nanovation einzusetzen. Das meldete die Nanostart-Beteiligung ItN Nanovation gestern.

ItN Nanovation adressiert damit neben Italien als drittgrößten europäischen Markt im Bereich Abwasseraufbereitung auch die wichtigen Märkte Großbritannien, Frankreich und Spanien. Das Unternehmen eröffnet sich hierdurch zusätzliches Umsatzpotenzial. Neben dem Einsatz in herkömmlichen Wasseraufbereitungslösungen sehen die Partner außerdem Potenzial im Einsatz bei neuen Anwendungen in der Wasseraufbereitung.

Ecologia Soluzione Ambiente ist ein 1966 gegründeter Anlagenbauer mit Schwerpunkt auf Lösungen im Umweltbereich. Im Bereich Wasser ist das innovative Unternehmen vor allem bei der Regen- und Schmutzwasseraufbereitung aktiv. Es verfügt über Niederlassungen und Produktionsstandorte in Italien und ist zudem in Großbritannien, Frankreich und Spanien aktiv.

Lutz Bungeroth, CEO von ItN Nanovation: „Dass ein technologisch führender Kläranlagenspezialist wie Ecologia Soluzione Ambiente sich exklusiv für unsere keramischen Flachfiltermembranen entscheidet, ist eine weitere Bestätigung der hervorragenden Produkteigenschaften von CFM Systems. Aktuell verhandeln wir über weitere Kooperationen dieser Art in aussichtsreichen Märkten. Dabei trifft unsere Technologie auf größtes Interesse."

Fazit: Leitet der CEO Beckmann die Trendwende auf den anstehenden IR-Konferenzen ein?

Montag, 30.08. | 16:45 - 17:25

8th SCC_ Small Cap Conference; Frankfurt am Main

Vortrag: Marco Beckmann

Mittwoch, 08.09.

10. Münchner Small und Mid Cap-Konferenz; München

Vortrag: Marco Beckmann

Montag, 13.09.

Rodman & Renshaw Annual Global Investment Conference; New York

Vortrag: Marco Beckmann

Donnerstag, 23.09.

Hamburger Investoren Konferenz; Hamburg

Vortrag: Marco Beckmann

Freitag, 24.09.

1. Runder Tisch Nanotechnologie; Berlin

Vortrag: Marco Beckmann

Nanostart erhöht Anteil an singapurischem Medizintechnik-Unternehmen BioMers

.

.Alleinstellung auf Milliardenmarkt für ästhetische ZahnspangenAusbau von Vertrieb und Marketing in allen wichtigen Märkten weltweit Nanostart erhöht auf rund 25 Prozent Frankfurt am Main / Singapur – 12. August 2010 – Die Nanostart AG erhöht ihren Anteil an der singapurischen BioMers Pte Ltd. Mit den Mitteln aus der aktuellen Finanzierungsrunde soll das weltweite Vertriebsnetz von BioMers ausgebaut werden. Dabei fokussiert sich das Unternehmen auf Kernmärkte in den USA und Europa und treibt in anderen Regionen sein Geschäft über Vertriebspartnerschaften voran, die in vielen Ländern bereits etabliert sind. Mit dem neuen Geld sollen insbesondere Personal eingestellt sowie umfangreiche Vertriebs- und Marketingaktivitäten finanziert werden. Ferner ist eine weitere Automatisierung der Produktion, die in Singapur stattfindet, vorgesehen.

Die BioMers stellt auf Basis von Nanotechnologie neuartige Kunststoffdrähte her. Im Zentrum steht dabei der Bogendraht, der für festsitzende Zahnspangen und sogenannte Retainer verwendet wird. Bislang musste dieser Draht aufgrund der erforderlichen mechanischen Eigenschaften aus Metall sein. Als einziges Unternehmen weltweit bietet ihn BioMers durchsichtig oder sogar farbig an. Damit hat das Unternehmen einen Wettbewerbsvorteil, der ihm das Potenzial verleiht, den Markt im Bereich der ästhetischen Kieferorthopädie grundlegend zu verändern. Die BioMers bietet eine vollständige Palette von Produkten für die ästhetisch orientierte kieferorthopädische Behandlung.

Andreas Kröll, Managing Director der Nanostart-Tochter Nanostart Asia Pte Ltd in Singapur kommentiert: „Die BioMers verfügt über ein einmaliges Produktportfolio im Bereich der Kieferorthopädie, welches extrem gut in die gegenwärtige Marktdynamik passt. Die wird von dem Trend zur ästhetisch orientierten Behandlung geprägt. Das Markt- wie auch das Renditepotenzial für die Investoren sind enorm.“

Die Nanostart investiert als Lead-Investor über den Nanostart Singapore Early Stage Venture Fund in die BioMers. Der Fonds erhöht die Anteile an BioMers von 16 auf rund 25 Prozent.

Nanostart-Beteiligung Nanosys: Weltkonzern Samsung steigt ein .

.Mittelzufluss im zweistelligen Millionen-US-Dollar-Bereich Strategische Allianz aus Beteiligung, Kooperation und Lizenzvereinbarung„neue Produkte für den Bedarf der weltgrößten Technologiemärkte“Palo Alto / Seoul / Frankfurt am Main – 11. August 2010 – Der Weltmarktführer Samsung Electronics (XETRA: SSUN) steigt bei der kalifornischen Nanostart-Beteiligung Nanosys ein. Die beiden Unternehmen werden zusammenarbeiten, um eine neue Generation von Hochleistungsprodukten in den Bereichen Solar, LED, Speichermedien, Halbleiter und Displaytechnologie hervorzubringen. Die Kooperation soll darüber hinaus die Entwicklung kommerzieller Anwendungen von Nanomaterialien für die Märkte Elektronik und Dünnschicht-Solarzellen beschleunigen.

Im Rahmen einer strategischen Allianz wird Samsung 15 Mio. US-Dollar in Nanosys investieren. Zudem wird das Unternehmen Finanzmittel und Ressourcen beitragen, um gemeinsam Produkte auf Basis der Nanosys-Technologie zu entwickeln. Dabei erwirbt Samsung auch Lizenzrechte am weltweit einzigartigen Nanotechnologie-Patentportfolio von Nanosys. Weitere 10 Mio. US-Dollar fließen Nanosys von bestehenden Investoren zu.

„Wir glauben, dass die enge Zusammenarbeit mit Nanosys uns helfen wird, spannende neue Produkte für die Bedürfnisse unserer Kunden in den größten Technologienmärkten der Welt zu entwickeln“, sagte Seungho Ahn, Senior Vice President des Intellectual Property Center, Samsung Electronics.

„Samsung ist ein klarer Marktführer auf dem Elektronik- und Solarsektor“, sagte Jason Hartlove, Vorstandschef der Nanosys. „Samsung trägt nicht nur seine profunde Kenntnis der Solar-, Speicher- und Display-Technologien und der entsprechenden Märkte bei, sondern sie bringen auch enorme Erfahrung mit, wenn es darum geht, neue Technologien im industriellen Maßstab umzusetzen. Das wird uns dabei helfen, Produkte auf Basis unserer Nanomaterialien beschleunigt zu entwickeln, zu produzieren und im Markt einzuführen.“

Marco Beckmann, Vorstand der Nanostart, ergänzt: „Wir freuen uns sehr über den Einstieg von Samsung bei Nanosys. Er zeigt erneut das große Interesse von Weltkonzernen an unserem US-Portfolio.“

Erst jüngst wurde die US-Beteiligung NanoGram von dem japanischen Konzern Teijin übernommen, im Frühjahr erwarb der Schweizer Diagnostik-Konzern Roche im Rahmen eines Asset Sales die Hauptproduktlinie der Nanostart-Beteiligung BioMicro.“

Japanischer Chemiekonzern übernimmt Nanostart-US-Beteiligung NanoGram .

.Vollständige Akquisition durch Teijin Limited

Bereits zweiter Exit im Jahr 2010 für Nanostart

Erlöse werden in neue Nanotechnologie-Beteiligungen investiert

Milpitas / Osaka / Frankfurt 9. August 2010 – Die im Silicon Valley beheimatete NanoGram Corporation wurde vom japanischen Chemiekonzern Teijin Limited (Börse Tokio: 3401) übernommen. Teijin zählt zu den führenden japanischen Chemiekonzernen und erwirtschaftete im vergangenen Jahr mit rund 19.000 Mitarbeitern einen Umsatz von 765 Milliarden Yen. Teijin und NanoGram entwickeln bereits seit 2009 Anwendungen im Zukunftsmarkt „Printed Electronics“, der gedruckten Elektronik. Printed Electronics bezeichnet elektronische Komponenten, die mittels Druckverfahren hergestellt werden. Im Vergleich zu konventionellen Bausteinen ist die gedruckte Elektronik von NanoGram kostengünstiger und flexibler in der Anwendung. NanoGram ist in der Herstellung gedruckter Elektronik führend und ein weltweit gefragter Kooperationspartner.

Mit der Übernahme von NanoGram sichert sich Teijin den exklusiven Zugriff auf eine innovative Nanotechnologie, die mit 107 amerikanischen und internationalen Patenten sowie über 80 US-amerikanischen Patenten in der Anmeldungsphase breit abgesichert ist. Über die Höhe des Kaufpreises wurde von den Parteien Stillschweigen vereinbart.

„Teijin freut sich, seine Expertise mit der NanoGram-Technologie zu verbinden, um daraus auf dem expandierenden Markt für flexible Displays und gedruckte Halbleiter-Materialien seinen Nutzen zu ziehen“, sagte Ichiro Kobayashi von Teijin, und jetzt CEO von NanoGram.

„Unsere Fertigungstechnik für Nanopartikel und die damit entwickelten Materialien haben ihre überlegene Funktionalität in einer Vielzahl von Anwendungen in den Bereichen Solar, flexible Displays und gedruckte Halbleiter-Anwendungen bewiesen“, sagte Dave Corbin, der ehemalige CEO von NanoGram. „Was NanoGram braucht, um diese Materialien auf den Markt zu bringen, ist Anwendungs-Know How und die Fähigkeit, sich schnell einer steigenden Nachfrage anzupassen. Teijin hat das Potenzial von NanoGram und seiner Technologie richtig erkannt. Es ist das Unternehmen, das uns auf das nächste Level hebt.“

Die Nanostart AG hat sich 2007 als Wachstumsfinanzierer an NanoGram beteiligt. Die Erlöse aus der Veräußerung an Teijin werden von der Nanostart in neue Nanotechnologie-Beteiligungen investiert. Insbesondere in Asien ergeben sich aus Sicht des Nanostart-Managements gegenwärtig besonders aussichtsreiche Beteiligungsmöglichkeiten, an denen aktuell mit Hochdruck gearbeitet wird.

Die Übernahme der NanoGram durch Teijin ist bereits der zweite Exit der Nanostart im laufenden Geschäftsjahr. Erst im Frühjahr hat der Schweizer Weltmarktführer Roche Diagnostics im Rahmen eines Asset Sales die Hauptproduktlinie der amerikanischen Nanostart-Beteiligung BioMicro Systems, Inc. übernommen.

Teijin ist eine globale Technologie-Gruppe. Teijin ist an den Börsen von Tokio und Osaka gelistet und hat eine Marktkapitalisierung von 3,1 Mrd. US-Dollar.

Nanostart-Beteiligung ItN Nanovation unterzeichnet Kooperationsvertrag mit führendem italienischen Kläranlagenbauer .

.Exklusiver Einsatz der CFM-Technologie von ItN

Wichtige Märkte Italien, Großbritannien, Frankreich und Spanien adressiert

Erster Umsatzbeitrag bereits 2011 erwartet

Weitere Kooperationen in Vorbereitung

Saarbrücken / Frankfurt am Main – 03. August 2010 – Die ItN Nanovation AG (ISIN DE000A0JL461) hat eine Kooperationsvereinbarung mit einem der führenden Kläranlagenbauer in Italien abgeschlossen. Im Rahmen des jetzt unterzeichneten Kooperationsvertrags verpflichtet sich die Ecologia Soluzione Ambiente S.p.a. beim Bau von Kläranlagen künftig ausschließlich keramische Flachfiltermembranen, CFM Systems, von ItN Nanovation einzusetzen. Das meldete die Nanostart-Beteiligung ItN Nanovation gestern.

ItN Nanovation adressiert damit neben Italien als drittgrößten europäischen Markt im Bereich Abwasseraufbereitung auch die wichtigen Märkte Großbritannien, Frankreich und Spanien. Das Unternehmen eröffnet sich hierdurch zusätzliches Umsatzpotenzial. Neben dem Einsatz in herkömmlichen Wasseraufbereitungslösungen sehen die Partner außerdem Potenzial im Einsatz bei neuen Anwendungen in der Wasseraufbereitung.

Ecologia Soluzione Ambiente ist ein 1966 gegründeter Anlagenbauer mit Schwerpunkt auf Lösungen im Umweltbereich. Im Bereich Wasser ist das innovative Unternehmen vor allem bei der Regen- und Schmutzwasseraufbereitung aktiv. Es verfügt über Niederlassungen und Produktionsstandorte in Italien und ist zudem in Großbritannien, Frankreich und Spanien aktiv.

Lutz Bungeroth, CEO von ItN Nanovation: „Dass ein technologisch führender Kläranlagenspezialist wie Ecologia Soluzione Ambiente sich exklusiv für unsere keramischen Flachfiltermembranen entscheidet, ist eine weitere Bestätigung der hervorragenden Produkteigenschaften von CFM Systems. Aktuell verhandeln wir über weitere Kooperationen dieser Art in aussichtsreichen Märkten. Dabei trifft unsere Technologie auf größtes Interesse."

Fazit: Leitet der CEO Beckmann die Trendwende auf den anstehenden IR-Konferenzen ein?

Montag, 30.08. | 16:45 - 17:25

8th SCC_ Small Cap Conference; Frankfurt am Main

Vortrag: Marco Beckmann

Mittwoch, 08.09.

10. Münchner Small und Mid Cap-Konferenz; München

Vortrag: Marco Beckmann

Montag, 13.09.

Rodman & Renshaw Annual Global Investment Conference; New York

Vortrag: Marco Beckmann

Donnerstag, 23.09.

Hamburger Investoren Konferenz; Hamburg

Vortrag: Marco Beckmann

Freitag, 24.09.

1. Runder Tisch Nanotechnologie; Berlin

Vortrag: Marco Beckmann

MOX Telecom AG: Folgt dem Boom-Jahr 2009 ein weiterer Rekord?

14:14 16.08.10

Kein Analyst hat damit gerechnet, dass durch den Boom der beiden Tochtergesellschaften MOX Arabia und MOX America das EBITDA einen Sprung von 3,5 Mio. auf 6,1 Mio. Euro in 2009 machen wird. Der Jahresüberschuss konnte im selben Zeitraum von 2,1 Mio. auf 3,3 Mio. Euro im Konzern gesteigert werden. SES ist für das laufende Jahr mit einem EPS von 1,24 Euro (87 Cent) sogar noch mehr als optimistisch. Dies wäre immerhin eine Steigerung um weitere 42 %. Da muss man sich schon fragen, ob SES nicht zu „bullisch“ ist.

Ich habe die Entwicklung bei MOX Telecom in 2009 einmal etwas näher unter die Lupe genommen und da einige erfreuliche Aspekte entdeckt, die von der Börse meines Erachtens noch nicht in vollem Umfang honoriert worden sind: zum einen war der Verkauf von MOX Irland, wo die Forderungslaufzeit bei 120 Tagen in der Spitze angekommen ist, eine echte Belastung am Bein. Zum anderen hat sich gezeigt, dass MOX mit 115 Mitarbeitern über ein hoch skalierbares Geschäftsmodell verfügt. Außerdem ist MOX Arabia, die bei einem Umsatz von 27 Mio. Euro 4,3 Mio. Euro an Dividende an die Muttergesellschaft in Deutschland überweisen konnten, eine Goldgrube, die ihresgleichen sucht. Derartige Dividenden-Umsatz-Relationen habe ich in meiner langjährigen Börsenlaufzeit noch nie gesehen. Und dann noch MOX America, die innerhalb von einer 12 Monatsfrist den Umsatz von 0,2 Mio. auf 45,6 Mio. steigern konnten. Da sieht man, in welchen Märkten für MOX die Musik spielt - dies ist weniger in Europa als vielmehr im Nahen Osten und in den Vereinigten Staaten.

Wie geht es in 2010 weiter? Das deutsche Management den beiden erfolgreichen Töchtern im laufenden Jahr erst einmal eine kleine Ruhepause eingeräumt. Das Umsatzwachstum im laufenden Jahr von 15 Mio. Euro soll in erster Linie durch die Vollkonsolidierung der schweizerischen IPS kommen. Weitere Umsatzbeiträge könnten durch die Übernahme der Aglow Ltd.in Singapur resultieren, denn über diesen dritten Knoten sollen im laufenden Jahr die asiatischen Gespräche geroutet werden - zwei neue Wachstumstreiber, die das EPS in eine neue Größenordnung heben können. Dazu kommt noch, dass bei der Bilanzierung in 2009 eine Rückstellung für eventuelle Forderungen in Dubai gebildet wurde. Nachdem aber von den 21 Mio. Euro ausstehenden Forderungen bis Juli 2010 mehr als 13 Mio. getilgt wurden, sind die Befürchtungen eher niedrig anzusetzen, dass der Käufer von Mox Irland seinen Vertragsverpflichtungen nicht nachkommen könnte. Möglicherweise ist daher die Abwertung in Forderungsbestand tatsächlich als Ertragserhöhende Komponente für 2010/11 zu sehen.

Und dann kommt noch die MOX MasterCard hinzu, die im dritten Quartal 2010 in den Vertrieb gehen soll. Dieses Produkt soll Migranten helfen, in kostengünstigerer Weise Geld in ihre Heimatländer zu transferieren - deutlich preisgünstiger als jede andere Geldtransfermöglichkeit, die es auf der Welt gibt. Wenn hier der Vertrieb richtig einschlägt, dann könnte die MasterCard in 2011 zu einem außergewöhnlich hohen Ertragstreiber werden. Und dann vielleicht sind die Erwartungen der Hamburger Analysten eher noch zu niedrig.

14:14 16.08.10

Kein Analyst hat damit gerechnet, dass durch den Boom der beiden Tochtergesellschaften MOX Arabia und MOX America das EBITDA einen Sprung von 3,5 Mio. auf 6,1 Mio. Euro in 2009 machen wird. Der Jahresüberschuss konnte im selben Zeitraum von 2,1 Mio. auf 3,3 Mio. Euro im Konzern gesteigert werden. SES ist für das laufende Jahr mit einem EPS von 1,24 Euro (87 Cent) sogar noch mehr als optimistisch. Dies wäre immerhin eine Steigerung um weitere 42 %. Da muss man sich schon fragen, ob SES nicht zu „bullisch“ ist.

Ich habe die Entwicklung bei MOX Telecom in 2009 einmal etwas näher unter die Lupe genommen und da einige erfreuliche Aspekte entdeckt, die von der Börse meines Erachtens noch nicht in vollem Umfang honoriert worden sind: zum einen war der Verkauf von MOX Irland, wo die Forderungslaufzeit bei 120 Tagen in der Spitze angekommen ist, eine echte Belastung am Bein. Zum anderen hat sich gezeigt, dass MOX mit 115 Mitarbeitern über ein hoch skalierbares Geschäftsmodell verfügt. Außerdem ist MOX Arabia, die bei einem Umsatz von 27 Mio. Euro 4,3 Mio. Euro an Dividende an die Muttergesellschaft in Deutschland überweisen konnten, eine Goldgrube, die ihresgleichen sucht. Derartige Dividenden-Umsatz-Relationen habe ich in meiner langjährigen Börsenlaufzeit noch nie gesehen. Und dann noch MOX America, die innerhalb von einer 12 Monatsfrist den Umsatz von 0,2 Mio. auf 45,6 Mio. steigern konnten. Da sieht man, in welchen Märkten für MOX die Musik spielt - dies ist weniger in Europa als vielmehr im Nahen Osten und in den Vereinigten Staaten.

Wie geht es in 2010 weiter? Das deutsche Management den beiden erfolgreichen Töchtern im laufenden Jahr erst einmal eine kleine Ruhepause eingeräumt. Das Umsatzwachstum im laufenden Jahr von 15 Mio. Euro soll in erster Linie durch die Vollkonsolidierung der schweizerischen IPS kommen. Weitere Umsatzbeiträge könnten durch die Übernahme der Aglow Ltd.in Singapur resultieren, denn über diesen dritten Knoten sollen im laufenden Jahr die asiatischen Gespräche geroutet werden - zwei neue Wachstumstreiber, die das EPS in eine neue Größenordnung heben können. Dazu kommt noch, dass bei der Bilanzierung in 2009 eine Rückstellung für eventuelle Forderungen in Dubai gebildet wurde. Nachdem aber von den 21 Mio. Euro ausstehenden Forderungen bis Juli 2010 mehr als 13 Mio. getilgt wurden, sind die Befürchtungen eher niedrig anzusetzen, dass der Käufer von Mox Irland seinen Vertragsverpflichtungen nicht nachkommen könnte. Möglicherweise ist daher die Abwertung in Forderungsbestand tatsächlich als Ertragserhöhende Komponente für 2010/11 zu sehen.

Und dann kommt noch die MOX MasterCard hinzu, die im dritten Quartal 2010 in den Vertrieb gehen soll. Dieses Produkt soll Migranten helfen, in kostengünstigerer Weise Geld in ihre Heimatländer zu transferieren - deutlich preisgünstiger als jede andere Geldtransfermöglichkeit, die es auf der Welt gibt. Wenn hier der Vertrieb richtig einschlägt, dann könnte die MasterCard in 2011 zu einem außergewöhnlich hohen Ertragstreiber werden. Und dann vielleicht sind die Erwartungen der Hamburger Analysten eher noch zu niedrig.

Antwort auf Beitrag Nr.: 39.994.698 von erfg am 17.08.10 08:43:30Quelle: Christoph Martin,financial.de

Paragon AG: Einordnung der Bilanzvorlagen 2010!

F: Im Q1-Bericht wird ein EBIT von 2,2 Mio. Euro ausgewiesen und entspricht einer Marge von 13%. Ist dies die operative Richtgröße für die kommenden Quartale? Hier sind doch alle Kosten der Zentrale enthalten oder nicht?

A: Die Kosten der Zentrale sind ordnungsgemäß verbucht worden. Da die Kosten der Insolvenz erst im Zuge der Insolvenzaufhebung - also im Mai 2010 - gebucht wurden und zudem der Monat März durch Umsatzsondereffekte deutlich über Plan lag, ist das EBIT im Q1/2010 keine operative Richtgröße für die kommenden Quartale.

F: Der Bericht über das Rumpfgeschäftsjahr enthält keine operativen Richtgrößen. Können Sie sagen, wie viel "Einmalkosten" hier etwa unter den "Sonstigen Aufwendungen" enthalten sind, die der Abwicklung der Insolvenzaufhebung zuzuordnen sind?

A: Hier ist eine einfache Antwort nicht möglich, da die im Mai 2010 gebuchten Insolvenz- und Beraterkosten teilweise über die fünf Monate der eröffneten Insolvenz, teilweise aber über den gesamten Insolvenzzeitraum von Oktober 2009 an passiviert werden müssen.

F: Können Sie eine Aussage treffen, wie hoch die operative EBIT-Marge "ohne Einmalkosten" für Januar bis Mai 2010 war?

A: Der Vorstand hat eine Prognose für 2010 in Bezug auf Umsatz und operatives Ergebnis abgegeben. Bitte haben Sie Verständnis dafür, dass wir Ihnen zum gegenwärtigen Zeitpunkt individuell keine zusätzlichen Daten liefern, die der Öffentlichkeit nicht bekannt sind.

F: Die Umsätze für die Monate April/Mai sind gegenüber Q1 rückläufig. Ist das eine festzustellende Tendenz auch in den Folgemonaten?

A: Wie bereits ausgeführt, gab es im Monat März ungeplante Zusatzumsätze, so dass Q1/2010 über Plan verlief, während die Planerfüllung im Q2/2010 recht gut ist. Da wir insgesamt konservativ geplant haben, sind wir davon überzeugt, die Prognose für 2010 zu erfüllen.

Fazit: Das operative Ergebnis des Q1 ist nicht die Meßlatte für das Gesamtjahr 2010.

Anderseits wird die Prognose als Konservativ bezeichnet. Auch unter Einschätzung der konjunkturellen Entwicklung im Inland mit Rückgängen in 2010 gegenüber 2009 (90 % der Umsätze werden im Inland generiert) entspricht die Umsatzprognose von Paragon einer Steigerung von 2 % gegenüber 2009. Wenn die Prognose in 2010 "nur" getroffen wird, entspricht dies einem EBIT von ca. 3 Mill. Euro. Ich bleibe bei der Einschätzung bei Paragon, daß Kurse von 8 Euro in 2010 erreichbar sind. Zeichnet sich in den kommenden Monaten ab, daß Paragon in 2011 weiter wächst, greifen auch die Medien die "Aufersteheung" auf und Paragon bezitzt Verdoppelungspotential.

F: Im Q1-Bericht wird ein EBIT von 2,2 Mio. Euro ausgewiesen und entspricht einer Marge von 13%. Ist dies die operative Richtgröße für die kommenden Quartale? Hier sind doch alle Kosten der Zentrale enthalten oder nicht?

A: Die Kosten der Zentrale sind ordnungsgemäß verbucht worden. Da die Kosten der Insolvenz erst im Zuge der Insolvenzaufhebung - also im Mai 2010 - gebucht wurden und zudem der Monat März durch Umsatzsondereffekte deutlich über Plan lag, ist das EBIT im Q1/2010 keine operative Richtgröße für die kommenden Quartale.

F: Der Bericht über das Rumpfgeschäftsjahr enthält keine operativen Richtgrößen. Können Sie sagen, wie viel "Einmalkosten" hier etwa unter den "Sonstigen Aufwendungen" enthalten sind, die der Abwicklung der Insolvenzaufhebung zuzuordnen sind?

A: Hier ist eine einfache Antwort nicht möglich, da die im Mai 2010 gebuchten Insolvenz- und Beraterkosten teilweise über die fünf Monate der eröffneten Insolvenz, teilweise aber über den gesamten Insolvenzzeitraum von Oktober 2009 an passiviert werden müssen.

F: Können Sie eine Aussage treffen, wie hoch die operative EBIT-Marge "ohne Einmalkosten" für Januar bis Mai 2010 war?

A: Der Vorstand hat eine Prognose für 2010 in Bezug auf Umsatz und operatives Ergebnis abgegeben. Bitte haben Sie Verständnis dafür, dass wir Ihnen zum gegenwärtigen Zeitpunkt individuell keine zusätzlichen Daten liefern, die der Öffentlichkeit nicht bekannt sind.

F: Die Umsätze für die Monate April/Mai sind gegenüber Q1 rückläufig. Ist das eine festzustellende Tendenz auch in den Folgemonaten?

A: Wie bereits ausgeführt, gab es im Monat März ungeplante Zusatzumsätze, so dass Q1/2010 über Plan verlief, während die Planerfüllung im Q2/2010 recht gut ist. Da wir insgesamt konservativ geplant haben, sind wir davon überzeugt, die Prognose für 2010 zu erfüllen.

Fazit: Das operative Ergebnis des Q1 ist nicht die Meßlatte für das Gesamtjahr 2010.

Anderseits wird die Prognose als Konservativ bezeichnet. Auch unter Einschätzung der konjunkturellen Entwicklung im Inland mit Rückgängen in 2010 gegenüber 2009 (90 % der Umsätze werden im Inland generiert) entspricht die Umsatzprognose von Paragon einer Steigerung von 2 % gegenüber 2009. Wenn die Prognose in 2010 "nur" getroffen wird, entspricht dies einem EBIT von ca. 3 Mill. Euro. Ich bleibe bei der Einschätzung bei Paragon, daß Kurse von 8 Euro in 2010 erreichbar sind. Zeichnet sich in den kommenden Monaten ab, daß Paragon in 2011 weiter wächst, greifen auch die Medien die "Aufersteheung" auf und Paragon bezitzt Verdoppelungspotential.

Antwort auf Beitrag Nr.: 39.994.728 von erfg am 17.08.10 08:50:31

Mox Telecom: Düsteres Orderbuch!

Das Orderbuch bei Mox Telecom sieht finster aus. Die Frage ist, was Mox noch anstellen muß, um eine Höherbewertung zur rechtfertigen aus einer "blitzsauberen" Historie des organischen Wachstums?

Windsor AG: Magnum der Abgeber?

Die MPH AG steigt täglich im Kurs. Die Windsor AG vollzieht diese Steigerung nicht nach. Liegt dies am Abgeber Magnum AG, die mittlerweile über 25 % der Anteile an der Windsor AG hält?

Mox Telecom: Düsteres Orderbuch!

Das Orderbuch bei Mox Telecom sieht finster aus. Die Frage ist, was Mox noch anstellen muß, um eine Höherbewertung zur rechtfertigen aus einer "blitzsauberen" Historie des organischen Wachstums?

Windsor AG: Magnum der Abgeber?

Die MPH AG steigt täglich im Kurs. Die Windsor AG vollzieht diese Steigerung nicht nach. Liegt dies am Abgeber Magnum AG, die mittlerweile über 25 % der Anteile an der Windsor AG hält?

Antwort auf Beitrag Nr.: 39.996.678 von Kleiner Chef am 17.08.10 12:54:24Werde jetzt erst mal Auszeit nehmen und die kommenden

schönen Tage geniessen.

Gruß

schönen Tage geniessen.

Gruß

Kleiner Chef

Du hast etwas über Invision Software am 23 August Guideline 2010 gesagt.

Ich finde nichts im Site Invisions.

Kannst du die Quelle zeigen? Wo hast du das gelesen?

Entschuldigung aber ich lese 10 St pro Tag um ALLE Firmen Deutschlands zu lernen.

Ich bin mit Entry Standard fertig. General Standard habe ich viele zu beenden. Prime Standard nicht so viele.

aaahhh und erfg

Bertrandt

Du hast etwas über Invision Software am 23 August Guideline 2010 gesagt.

Ich finde nichts im Site Invisions.