Deutsche Small Caps - Basisinvestments eines Langfristdepots - 500 Beiträge pro Seite (Seite 60)

eröffnet am 18.12.04 19:37:36 von

neuester Beitrag 07.05.24 20:10:40 von

neuester Beitrag 07.05.24 20:10:40 von

Beiträge: 69.708

ID: 937.146

ID: 937.146

Aufrufe heute: 396

Gesamt: 12.696.353

Gesamt: 12.696.353

Aktive User: 0

Top-Diskussionen

| Titel | letzter Beitrag | Aufrufe |

|---|---|---|

| vor 1 Stunde | 3498 | |

| vor 55 Minuten | 2908 | |

| vor 52 Minuten | 2035 | |

| heute 09:40 | 1418 | |

| vor 58 Minuten | 872 | |

| heute 10:33 | 762 | |

| vor 1 Stunde | 717 | |

| gestern 11:56 | 595 |

Meistdiskutierte Wertpapiere

| Platz | vorher | Wertpapier | Kurs | Perf. % | Anzahl | ||

|---|---|---|---|---|---|---|---|

| 1. | 1. | 18.562,34 | +0,29 | 176 | |||

| 2. | 2. | 160,76 | -1,07 | 91 | |||

| 3. | 7. | 0,3700 | -61,46 | 88 | |||

| 4. | 4. | 0,2040 | +5,43 | 87 | |||

| 5. | 3. | 10,400 | +1,56 | 81 | |||

| 6. | 6. | 1,1200 | +0,63 | 64 | |||

| 7. | 5. | 4,1050 | -1,68 | 49 | |||

| 8. | 9. | 6,6340 | -0,21 | 36 |

Antwort auf Beitrag Nr.: 54.968.180 von straßenköter am 18.05.17 08:37:11Ich setze auf Schweizer Elektronic und U-Blox.

Antwort auf Beitrag Nr.: 54.968.180 von straßenköter am 18.05.17 08:37:11

Eigentlich müsste jetzt Dicki auf dem Plan kommen, der ja hier schon Seiten mit First Sensor gefüllt hat. Sie sind hier möglicherweise ein Profituer. Da muss man sich aber einlesen. Heute morgen mit Q1-Zahlen:

http://www.wallstreet-online.de/nachricht/9596072-dgap-news-…

Selbstfahrende Autos: Wo ist Dicki?

Zitat von straßenköter:Zitat von Kleiner Chef: ...

Habe Polytec jetzt verkauft und EK ist schon eine Option, denn der Track-Record beim Wachstum bestätigt sich auch in 2017. Wo kann man schon sagen, das es aufgrund von Auftragsüberhängen zu Ineffizienzen kommt. Das wird auch bis 2020 so weitergehen, wenn man den Trend zu Hybridfahrzeugen sieht und damit "Mehr EK im Auto" wird anhalten. Daran glaubt der Markt nicht so recht. Ab 2020 wird dann erst das Thema E-Mobilität richtig interessant bei EK. Aber hier arbeitet man ja durch die Akquisition in 2016 dran.

Die EK-Quote von knapp 50 % bei etwa Nettoverschuldung von 400 Mill. kritisch? Wenn sie diesen Trend umkehren wollen, weil nur 7-9 % in die Invests geht bei EBITDA von 13-15 % ist alles im grünen Bereich.

Immerhin schüttet man 30-40 Mill. Euro an Dividenden p.a. in diesem Kontext aus.

Gruß

Wer wäre denn eigentlich der Hauptprofiteuer im Bereich von Sensoren/Kameras, sofern das selbstfahrende Auto kommt? So ein selbstfahrendes Auto müsste doch vollgestopft mit Sensoren bzw. Kameras sein.

Eigentlich müsste jetzt Dicki auf dem Plan kommen, der ja hier schon Seiten mit First Sensor gefüllt hat. Sie sind hier möglicherweise ein Profituer. Da muss man sich aber einlesen. Heute morgen mit Q1-Zahlen:

http://www.wallstreet-online.de/nachricht/9596072-dgap-news-…

Antwort auf Beitrag Nr.: 54.968.402 von Kleiner Chef am 18.05.17 09:05:11

liest sich jetzt nicht sooo dolle als das man da einsteigen müsste nachdem ein Grossauftrag ausgelaufen ist und die Q1 Zahlen eher bescheiden sind. wie ein Schnäppchen wirkt First Sensor mit KGV 17 für 2017 auch nicht gerade.

Zitat von Kleiner Chef: Eigentlich müsste jetzt Dicki auf dem Plan kommen, der ja hier schon Seiten mit First Sensor gefüllt hat. Sie sind hier möglicherweise ein Profituer. Da muss man sich aber einlesen. Heute morgen mit Q1-Zahlen:

http://www.wallstreet-online.de/nachricht/9596072-dgap-news-…

liest sich jetzt nicht sooo dolle als das man da einsteigen müsste nachdem ein Grossauftrag ausgelaufen ist und die Q1 Zahlen eher bescheiden sind. wie ein Schnäppchen wirkt First Sensor mit KGV 17 für 2017 auch nicht gerade.

Antwort auf Beitrag Nr.: 54.912.104 von imperatom am 10.05.17 18:04:19

VERIANOS Real Estate ist kein klassischer Immobilienbestandshalter, sondern ein Ko-Finanzierer von Immobilienprojekten. Mehr Bewegung auf dem Immobilienmarkt wäre daher eher zuträglich für das Geschäft.

A UNIQUE REAL ESTATE FIRM

VERIANOS ist ein unabhängiges Investment- und Beratungshaus mit Fokus auf den bedeutendsten europäischen Immobilienmärkten. Das Unternehmen ist insbesondere für Kunden im Bereich institutionelle Anleger, Fondsmanager, Finanzinstitute und Family Offices tätig. Diese profitieren von dem profunden Erfahrungsschatz unserer Mitarbeiter und unserer Unabhängigkeit bei der Lösung ihrer wesentlichsten Immobilienfragen.

www.verianos.com

Die berichteten 1,55 Mio € Gewinn für 2016 bedeuten ein Ergebnis je Aktie von 15 Cent. Damit hat man die eigene Prognose für 2016 sogar übertroffen. Für 2017 lautet die Prognose 1,5-2,0 Mio € Gewinn. Am oberen Ende der Spanne wären das 19 Cent je Aktie. Diese notiert mit 1,40-1,50€ (Geld-Brief-Spanne) selbst auf Basis 2016 immer noch mit KGV gleich/unter 10!

VERIANOS

Zitat von imperatom: Danke auch für die Tipps mit VERIANOS und PUBLITY. Von Immobilienbesitzern lasse ich in Blasenzeiten aber lieber die Finger (Ausnahme: Eyemaxx als Projektierer).

VERIANOS Real Estate ist kein klassischer Immobilienbestandshalter, sondern ein Ko-Finanzierer von Immobilienprojekten. Mehr Bewegung auf dem Immobilienmarkt wäre daher eher zuträglich für das Geschäft.

A UNIQUE REAL ESTATE FIRM

VERIANOS ist ein unabhängiges Investment- und Beratungshaus mit Fokus auf den bedeutendsten europäischen Immobilienmärkten. Das Unternehmen ist insbesondere für Kunden im Bereich institutionelle Anleger, Fondsmanager, Finanzinstitute und Family Offices tätig. Diese profitieren von dem profunden Erfahrungsschatz unserer Mitarbeiter und unserer Unabhängigkeit bei der Lösung ihrer wesentlichsten Immobilienfragen.

www.verianos.com

Die berichteten 1,55 Mio € Gewinn für 2016 bedeuten ein Ergebnis je Aktie von 15 Cent. Damit hat man die eigene Prognose für 2016 sogar übertroffen. Für 2017 lautet die Prognose 1,5-2,0 Mio € Gewinn. Am oberen Ende der Spanne wären das 19 Cent je Aktie. Diese notiert mit 1,40-1,50€ (Geld-Brief-Spanne) selbst auf Basis 2016 immer noch mit KGV gleich/unter 10!

Antwort auf Beitrag Nr.: 54.968.069 von Kleiner Chef am 18.05.17 08:23:30

Kurzfristige Aussichten

In Q1 wurden bereits 50 Cent je Aktie verdient.

Q1 profitierte von starker Auslastung und vielen Arbeitstagen (Ostern im April anstatt wie im Vorjahr im März)

Ausblick weitere Quartale:

Eine starke Nachfrage für Q2 zeichnet sich ab. Auch die Nachfrage für die weiteren Quartale ist hoch bei abnehmender Visibilität (EDI-Daten)

In Q1 war die Nachfrage nach den Ifco Boxen relativ gering. In Q2-Q4 soll Ifco wieder mehr Boxen abrufen, was sich positiv auf das Ergebnis auswirkt.

In Q1 waren noch keine Produktneuanläufe enthalten. Man hat bspw. von MAN einen großen Auftrag erhalten.

Ein negativer Faktor für das zweite Halbjahr ist, dass die Bezugspreisverhandlungen für Polyamid ausstehen. Aber der Hersteller für Fiberglas hat seine Produktion nach Ägypten verlagert, was zu Preisreduktionen für Fieberglas sorgt. Unterm Strich sollten sich die Rohmaterialpreise nur geringfügig verschlechtern.

Ich gehe davon aus, dass Polytec auch in den weiteren Quartalen die Analysten positiv überraschen wird. Insbesondere für Q2 bin ich mir da ziemlich sicher.

mittelfristige Aussichten

Wie Polytec vom Trend nach E-Mobilität profitiert wurde im letzten Conference Call noch einmal ausgeführt. Prinzipiell profitiert man vom Trend nach Leichtbau. Darüber hinaus braucht ein Elektro-Auto eine riesige Batterieabdeckung die die Insassen vor elektrischen Strömen schützt und eine Bodenplatte die die Batterien von unten schützen. Die Nachfrage nach diesen Teilen von VW hat sich innerhalb von einem Jahr verzehnfacht. Aber nun startet bspw. auch BMW damit diverse Modelle außerhalb von I3 und I8 zu elektrisieren. Hier steht man erst am Anfang von einem starken Wachstum. Polytec wird ein großer Profiteur der Elektrisierung sein. Bei einem KGV von um die 10 bleibe ich hier weiter investiert und freue mich auf das Q2.

Viele Grüße,

Johannes

Ich halte auch nach 100% Gewinn an Polytec fest.

Kurze Begründung - bin im Urlaub und will meine Frau nicht verärgern

Kurzfristige Aussichten

In Q1 wurden bereits 50 Cent je Aktie verdient.

Q1 profitierte von starker Auslastung und vielen Arbeitstagen (Ostern im April anstatt wie im Vorjahr im März)

Ausblick weitere Quartale:

Eine starke Nachfrage für Q2 zeichnet sich ab. Auch die Nachfrage für die weiteren Quartale ist hoch bei abnehmender Visibilität (EDI-Daten)

In Q1 war die Nachfrage nach den Ifco Boxen relativ gering. In Q2-Q4 soll Ifco wieder mehr Boxen abrufen, was sich positiv auf das Ergebnis auswirkt.

In Q1 waren noch keine Produktneuanläufe enthalten. Man hat bspw. von MAN einen großen Auftrag erhalten.

Ein negativer Faktor für das zweite Halbjahr ist, dass die Bezugspreisverhandlungen für Polyamid ausstehen. Aber der Hersteller für Fiberglas hat seine Produktion nach Ägypten verlagert, was zu Preisreduktionen für Fieberglas sorgt. Unterm Strich sollten sich die Rohmaterialpreise nur geringfügig verschlechtern.

Ich gehe davon aus, dass Polytec auch in den weiteren Quartalen die Analysten positiv überraschen wird. Insbesondere für Q2 bin ich mir da ziemlich sicher.

mittelfristige Aussichten

Wie Polytec vom Trend nach E-Mobilität profitiert wurde im letzten Conference Call noch einmal ausgeführt. Prinzipiell profitiert man vom Trend nach Leichtbau. Darüber hinaus braucht ein Elektro-Auto eine riesige Batterieabdeckung die die Insassen vor elektrischen Strömen schützt und eine Bodenplatte die die Batterien von unten schützen. Die Nachfrage nach diesen Teilen von VW hat sich innerhalb von einem Jahr verzehnfacht. Aber nun startet bspw. auch BMW damit diverse Modelle außerhalb von I3 und I8 zu elektrisieren. Hier steht man erst am Anfang von einem starken Wachstum. Polytec wird ein großer Profiteur der Elektrisierung sein. Bei einem KGV von um die 10 bleibe ich hier weiter investiert und freue mich auf das Q2.

Viele Grüße,

Johannes

Trading Spotlight

Hallo zusnten ammen.

Die Zahlen von First Sensor sind bescheiden, Umsatz durch auslaufen eines Großauftrages ist eingebrochen.

Kurs ist im Keller.

Auftragsbestand und Eingang ziehen dafür deutlich an.

Könnten Einkaufkurse sein.

Trotzdem immerhin noch Ebitmarge fürs 1. Quartal von ca. 5%

F.G. Dicki

http://m.ariva.de/news/first-sensor-ag-first-sensor-startet-…

Die Zahlen von First Sensor sind bescheiden, Umsatz durch auslaufen eines Großauftrages ist eingebrochen.

Kurs ist im Keller.

Auftragsbestand und Eingang ziehen dafür deutlich an.

Könnten Einkaufkurse sein.

Trotzdem immerhin noch Ebitmarge fürs 1. Quartal von ca. 5%

F.G. Dicki

http://m.ariva.de/news/first-sensor-ag-first-sensor-startet-…

Antwort auf Beitrag Nr.: 54.968.810 von Rainolaus am 18.05.17 09:41:40

Hier wurde gefragt, wer vom Trend der selbstfahrenden Autos profitiert mit Sensoren/Kameras. Man muss sich die Autozulieferer ansehen, aber eben auch eine First Sensor. Ich denke hier muss man sich einlesen, wenn man in diesem Sektor investieren will. Richtig ist, daß die Bewertung erst mal nicht sonderlich attraktiv ist. Dennoch stimmt hier der Trend.

Gruß

First Sensor: Aktuell nicht erste Wahl aber perspektivisch interessant?

Zitat von Rainolaus:Zitat von Kleiner Chef: Eigentlich müsste jetzt Dicki auf dem Plan kommen, der ja hier schon Seiten mit First Sensor gefüllt hat. Sie sind hier möglicherweise ein Profituer. Da muss man sich aber einlesen. Heute morgen mit Q1-Zahlen:

http://www.wallstreet-online.de/nachricht/9596072-dgap-news-…

liest sich jetzt nicht sooo dolle als das man da einsteigen müsste nachdem ein Grossauftrag ausgelaufen ist und die Q1 Zahlen eher bescheiden sind. wie ein Schnäppchen wirkt First Sensor mit KGV 17 für 2017 auch nicht gerade.

Hier wurde gefragt, wer vom Trend der selbstfahrenden Autos profitiert mit Sensoren/Kameras. Man muss sich die Autozulieferer ansehen, aber eben auch eine First Sensor. Ich denke hier muss man sich einlesen, wenn man in diesem Sektor investieren will. Richtig ist, daß die Bewertung erst mal nicht sonderlich attraktiv ist. Dennoch stimmt hier der Trend.

Gruß

Antwort auf Beitrag Nr.: 54.963.110 von Schlaeger_Lilly am 17.05.17 14:12:18

Und das dürfte nicht das Ende der Fahnenstange sein, denn die DBAG hat heute einen dritten Verkauf getätigt, der NICHT in der Anfang Mai erhöhten Jahresprognose enthalten ist. Nochmal 9 Mio. Euro on top. Folglich wird die DBAG jetzt in Summe 27 Mio. ÜBER der erhöhten Prognose abschließen und damit bei mindestens 86 Mio. Euro.

Die Zahlen zum dritten Geschäftsquartal (Ende Juni) und natürlich auch die Jahresergebnisse zum 30.09. dürften "mega" ausfallen. Dagegen sieht dann selbst das KGV der DRAG hoch aus...

Zitat von Schlaeger_Lilly: BUY

Deutsche Beteiligungs AG:

Warburg erhöht Kursziel nach endgültigen Halbjahreszahlen auf 45 € (zuvor 39,50)

Und das dürfte nicht das Ende der Fahnenstange sein, denn die DBAG hat heute einen dritten Verkauf getätigt, der NICHT in der Anfang Mai erhöhten Jahresprognose enthalten ist. Nochmal 9 Mio. Euro on top. Folglich wird die DBAG jetzt in Summe 27 Mio. ÜBER der erhöhten Prognose abschließen und damit bei mindestens 86 Mio. Euro.

Die Zahlen zum dritten Geschäftsquartal (Ende Juni) und natürlich auch die Jahresergebnisse zum 30.09. dürften "mega" ausfallen. Dagegen sieht dann selbst das KGV der DRAG hoch aus...

Antwort auf Beitrag Nr.: 54.969.257 von sirmike am 18.05.17 10:22:06ups, hier noch der Link zur Meldung...

Antwort auf Beitrag Nr.: 54.969.158 von Kleiner Chef am 18.05.17 10:08:42

das ist natürlich richtig. Aber hinsichtlich der Bewertung finde ich eine ElringKlinger für den E-Mobility Trend dann doch deutlich attraktiver.

Zitat von Kleiner Chef: Richtig ist, daß die Bewertung erst mal nicht sonderlich attraktiv ist. Dennoch stimmt hier der Trend.

Gruß

das ist natürlich richtig. Aber hinsichtlich der Bewertung finde ich eine ElringKlinger für den E-Mobility Trend dann doch deutlich attraktiver.

Antwort auf Beitrag Nr.: 54.968.180 von straßenköter am 18.05.17 08:37:11

Bzgl. Autonomes fahren ist zunächst einmal die Frage welche Technologie das Rennen macht. 3D Stereo Kameras oder Laserscanner oder beides. Tesla hat auf die 3D Kamera gesetzt. Dies könnte evtl eine Sackgasse sein. Anbei ein Artikel über Festkörper-Lidar Laserscanner Entwicklungen für autonomes Fahren.

https://www.golem.de/news/autonomes-fahren-laserscanner-fuer…

Evtl. sollte man sich mal Continental näher anschauen.

Viele Grüße,

Johannes

Autonomes fahren

First Sensor ist halt leider nur ein Komponenten-Lieferant und kein System-Lieferant. Die Margen tendenziell gering.Bzgl. Autonomes fahren ist zunächst einmal die Frage welche Technologie das Rennen macht. 3D Stereo Kameras oder Laserscanner oder beides. Tesla hat auf die 3D Kamera gesetzt. Dies könnte evtl eine Sackgasse sein. Anbei ein Artikel über Festkörper-Lidar Laserscanner Entwicklungen für autonomes Fahren.

https://www.golem.de/news/autonomes-fahren-laserscanner-fuer…

Evtl. sollte man sich mal Continental näher anschauen.

Viele Grüße,

Johannes

Läuft bei den Jungs. Hoffentlich sind sie im Einkauf genauso erfolgreich wie im Verkauf. Dann stehen weiter schöne Zeiten bevor.

Deutsche Beteiligungs AG:

Ziemlich beeindruckend

Track Record 2016

Track Record 2017

Portfolio Übersicht

Ein wirklich umtriebiges Management. Also alles andere als langweilig.

Ziemlich beeindruckend

Track Record 2016

Track Record 2017

Portfolio Übersicht

Ein wirklich umtriebiges Management. Also alles andere als langweilig.

Was passiert da bei Polytec, -8% aus dem nichts? oder alles gewinnmitnahmen?

co.don ist auf dem Weg eine EU Zulassung zu erhalten. Ein entscheidender Schritt ist gemacht. Ergebnis +11%. Ein Lichtblick heute in meinem Depot.

http://www.wallstreet-online.de/nachricht/9597014-dgap-adhoc…

http://www.wallstreet-online.de/nachricht/9597014-dgap-adhoc…

Vectron Systems AG:

Der Aktionär: Bei Erfolg der neuen Liefer-App könnte sich Börsenwert verfünffachen

Kursziel 160 € Der Aktionär Nr. 21/2017

Wäre natürlich zu schön, wenn Vectron tatsächlich eines Tages zum Milliardenkonzern würde.

Der Aktionär: Bei Erfolg der neuen Liefer-App könnte sich Börsenwert verfünffachen

Kursziel 160 € Der Aktionär Nr. 21/2017

Wäre natürlich zu schön, wenn Vectron tatsächlich eines Tages zum Milliardenkonzern würde.

ENDOR AG

Endor hat grade die Ergebnisse für 2016 bekannt gegeben. Trotz eines gesteigerten Umsatzes, sank das EPS auf 0,49 EUR. 0,50 EUR war meine Schätzung. Mal gucken wie der Kurs nachgibt."Die ENDOR AG veröffentlicht ihre Jahreszahlen für das Geschäftsjahr 2016. Im Berichtsjahr

betrug der Konzernumsatz 11,04 Mio. EUR nach 10,97 Mio. EUR (2015). Der Umsatz lag

somit aufgrund von Währungseffekten entgegen der Meldung vom 3. Februar 2017

geringfügig über dem Vorjahreswert. Der Konzernjahresüberschuss nach Steuern 2016

betrug 868 TEUR nach 1.363 TEUR (2015). Das bilanzielle Eigenkapital im Konzern erhöhte

sich von 1.500 TEUR auf 2.429 TEUR.

Im geprüften Einzelabschluss der ENDOR AG stieg der Umsatz von 9,33 Mio. EUR (2015,

angepasst auf die Neudefinition der Umsatzerlöse nach dem BilRUG) um 9% auf 10,2 Mio.

EUR. Der Jahresüberschuss nach Steuern 2016 betrug 804 TEUR nach 1.719 TEUR (2015),

der Cashflow gemäß DVFA/SG betrug 1.564 TEUR nach 2.163 TEUR (2015).

Dementsprechend verbesserte sich das bilanzielle Eigenkapital der ENDOR AG von 1.737

TEUR auf 2.613 TEUR."

Quelle:

http://www.endor.de/2011-08-09-02-47-49/finanzberichte.html

http://www.endor.de/news-presse/pressemitteilungen.html

Antwort auf Beitrag Nr.: 54.970.859 von Schlaeger_Lilly am 18.05.17 13:13:19

Kursziel bis wann? Eine Verfünffachung würde knapp 600 Euro bedeuten. Ich würde nicht meckern.

Zitat von Schlaeger_Lilly: Vectron Systems AG:

Der Aktionär: Bei Erfolg der neuen Liefer-App könnte sich Börsenwert verfünffachen

Kursziel 160 € Der Aktionär Nr. 21/2017

Wäre natürlich zu schön, wenn Vectron tatsächlich eines Tages zum Milliardenkonzern würde.

Kursziel bis wann? Eine Verfünffachung würde knapp 600 Euro bedeuten. Ich würde nicht meckern.

Antwort auf Beitrag Nr.: 54.971.033 von Inhaberschuldverschreibung am 18.05.17 13:33:12Die Zahlen bei Endor werden anscheinend doch nicht so schlecht aufgenommen.

2016 musste wie bereits prognostiziert ohne wirkliche Impulse aus dem Gamingbereich auskommen.

Trotzdem konnte man den Umsatz überraschenderweise steigern.

Das EPS ist natürlich deutlich geringer was den hohen Investitionen geschuldet ist, die sich erst 2017 auszahlen werden.

In der Adhoc wird das neue PS4 Lenkrad für Q2 angekündigt und damit rechtzeitig zu GT Sport verfügbar sein. Dadurch wird man wohl einen bedeutenden Umsatzschub bekommen.

Auch die Neuerung Lenkräder über Amazon anzubieten finde ich sehr positiv wer es den Zugang für viele potenzielle Kunden doch erleichtert.

Die Fahrschulsimulatoren laufen weiterhin sehr gut und werden noch einige Zeit ihren positiven Beitrag leisten.

Nicht zu verachten ist auch die sich ständig verbessernde Bilanzstruktur.

Die Prognose für 2017 ist auf jeden Fall sehr gut und ich denke die Aktie könnte dieses Jahr durchaus nochmal in Richtung Allzeithoch laufen, wenn die neuen Lenkräder richtig einschlagen.

2016 musste wie bereits prognostiziert ohne wirkliche Impulse aus dem Gamingbereich auskommen.

Trotzdem konnte man den Umsatz überraschenderweise steigern.

Das EPS ist natürlich deutlich geringer was den hohen Investitionen geschuldet ist, die sich erst 2017 auszahlen werden.

In der Adhoc wird das neue PS4 Lenkrad für Q2 angekündigt und damit rechtzeitig zu GT Sport verfügbar sein. Dadurch wird man wohl einen bedeutenden Umsatzschub bekommen.

Auch die Neuerung Lenkräder über Amazon anzubieten finde ich sehr positiv wer es den Zugang für viele potenzielle Kunden doch erleichtert.

Die Fahrschulsimulatoren laufen weiterhin sehr gut und werden noch einige Zeit ihren positiven Beitrag leisten.

Nicht zu verachten ist auch die sich ständig verbessernde Bilanzstruktur.

Die Prognose für 2017 ist auf jeden Fall sehr gut und ich denke die Aktie könnte dieses Jahr durchaus nochmal in Richtung Allzeithoch laufen, wenn die neuen Lenkräder richtig einschlagen.

Antwort auf Beitrag Nr.: 54.969.038 von Aktienangler am 18.05.17 09:59:20

Meine Erwartung ist, dass beide Unternehmen unter einem Immobilienpreisverfall stark leiden würden. Bei einem Mitfinanzierer liegt die Sache auf der Hand, bei Verianos sehe ich aktuell einen Boom infolge des immensen Runs auch internationaler Investoren auf europäische Immobilien. Das wird nicht ewig so weitergehen und kann für Verianos-Aktionäre nach meiner Einschätzung dann mit einer Enttäuschung enden.

Zitat von Aktienangler:Zitat von imperatom: Danke auch für die Tipps mit VERIANOS und PUBLITY. Von Immobilienbesitzern lasse ich in Blasenzeiten aber lieber die Finger (Ausnahme: Eyemaxx als Projektierer).

VERIANOS Real Estate ist kein klassischer Immobilienbestandshalter, sondern ein Ko-Finanzierer von Immobilienprojekten. Mehr Bewegung auf dem Immobilienmarkt wäre daher eher zuträglich für das Geschäft.

A UNIQUE REAL ESTATE FIRM

VERIANOS ist ein unabhängiges Investment- und Beratungshaus mit Fokus auf den bedeutendsten europäischen Immobilienmärkten. Das Unternehmen ist insbesondere für Kunden im Bereich institutionelle Anleger, Fondsmanager, Finanzinstitute und Family Offices tätig. Diese profitieren von dem profunden Erfahrungsschatz unserer Mitarbeiter und unserer Unabhängigkeit bei der Lösung ihrer wesentlichsten Immobilienfragen.

www.verianos.com

Meine Erwartung ist, dass beide Unternehmen unter einem Immobilienpreisverfall stark leiden würden. Bei einem Mitfinanzierer liegt die Sache auf der Hand, bei Verianos sehe ich aktuell einen Boom infolge des immensen Runs auch internationaler Investoren auf europäische Immobilien. Das wird nicht ewig so weitergehen und kann für Verianos-Aktionäre nach meiner Einschätzung dann mit einer Enttäuschung enden.

Antwort auf Beitrag Nr.: 54.970.262 von Pep92 am 18.05.17 12:12:12

sieht mir stark nach einer StopLoss Welle aus, nachdem der sehr steile, kurzfristige Uptrend gebrochen wurde. Manch einer setzt ja auch Trailing SL nur zur Gewinnabsicherung, wenn der Kurs beispielsweise 10% vom Verlaufshoch fällt.

Zitat von Pep92: Was passiert da bei Polytec, -8% aus dem nichts? oder alles gewinnmitnahmen?

sieht mir stark nach einer StopLoss Welle aus, nachdem der sehr steile, kurzfristige Uptrend gebrochen wurde. Manch einer setzt ja auch Trailing SL nur zur Gewinnabsicherung, wenn der Kurs beispielsweise 10% vom Verlaufshoch fällt.

Antwort auf Beitrag Nr.: 54.972.254 von katjuscha-research am 18.05.17 16:08:09

möglicherweise durch den Verkauf von KC der Eine oder Andere dieser Entscheidung gefolgt ist. Nachdem es sich hierbei in Deutschland um einen nicht allzu umsatzstarken Wert handelt, kann es durchaus sein, dass die in der heutigen Umsatzspitze an der Börse Wien um 11.59Uhr gehandelten 6.753 Aktien zu 16,90 großteils von Tradegate kamen und dann in den finalen Kursrückgang zu 16,50 um 12.08 Uhr in Wien als Tagestiefstkurs führten.

Ich denke, dass jetzt wieder mehr Hirn in den Entscheidungen der Investoren eingekehrt ist, denn die Aktie ist nach wie vor zu billig.

Zusätzlich kommt hinzu, dass

Zitat von katjuscha-research:Zitat von Pep92: Was passiert da bei Polytec, -8% aus dem nichts? oder alles gewinnmitnahmen?

sieht mir stark nach einer StopLoss Welle aus, nachdem der sehr steile, kurzfristige Uptrend gebrochen wurde. Manch einer setzt ja auch Trailing SL nur zur Gewinnabsicherung, wenn der Kurs beispielsweise 10% vom Verlaufshoch fällt.

möglicherweise durch den Verkauf von KC der Eine oder Andere dieser Entscheidung gefolgt ist. Nachdem es sich hierbei in Deutschland um einen nicht allzu umsatzstarken Wert handelt, kann es durchaus sein, dass die in der heutigen Umsatzspitze an der Börse Wien um 11.59Uhr gehandelten 6.753 Aktien zu 16,90 großteils von Tradegate kamen und dann in den finalen Kursrückgang zu 16,50 um 12.08 Uhr in Wien als Tagestiefstkurs führten.

Ich denke, dass jetzt wieder mehr Hirn in den Entscheidungen der Investoren eingekehrt ist, denn die Aktie ist nach wie vor zu billig.

Antwort auf Beitrag Nr.: 54.972.512 von Michale am 18.05.17 16:35:03

Ob ich "mit Hirn" agiert habe, lasse ich mal dahingestellt, aber ich habe meine Position heute bei unter 17 Euro ausgebaut.

Zitat von Michale:Zitat von katjuscha-research: ...

sieht mir stark nach einer StopLoss Welle aus, nachdem der sehr steile, kurzfristige Uptrend gebrochen wurde. Manch einer setzt ja auch Trailing SL nur zur Gewinnabsicherung, wenn der Kurs beispielsweise 10% vom Verlaufshoch fällt.

möglicherweise durch den Verkauf von KC der Eine oder Andere dieser Entscheidung gefolgt ist. Nachdem es sich hierbei in Deutschland um einen nicht allzu umsatzstarken Wert handelt, kann es durchaus sein, dass die in der heutigen Umsatzspitze an der Börse Wien um 11.59Uhr gehandelten 6.753 Aktien zu 16,90 großteils von Tradegate kamen und dann in den finalen Kursrückgang zu 16,50 um 12.08 Uhr in Wien als Tagestiefstkurs führten.

Ich denke, dass jetzt wieder mehr Hirn in den Entscheidungen der Investoren eingekehrt ist, denn die Aktie ist nach wie vor zu billig.

Ob ich "mit Hirn" agiert habe, lasse ich mal dahingestellt, aber ich habe meine Position heute bei unter 17 Euro ausgebaut.

Antwort auf Beitrag Nr.: 54.972.593 von sirmike am 18.05.17 16:43:39

Ob ich "mit Hirn" agiert habe, lasse ich mal dahingestellt, aber ich habe meine Position heute bei unter 17 Euro ausgebaut.[/quote]

Hätte ich auch getan, aber meine Postition hier ist schon äußerst üppig im Verhältnis zum Gesamtdepot.

Ich jedenfalls gebe zu diesen Preisen kein Stück aus der Hand. Und wer den GB aufmerksam gelesen hat, der wird feststellen, dass es sich nach wie vor um ein Wachstumsunternehmen handelt und zwar mit einem Wachstum insbesondere auf der Ertragsseite.

Da kann ich dir nur zustimmen.

Ob ich "mit Hirn" agiert habe, lasse ich mal dahingestellt, aber ich habe meine Position heute bei unter 17 Euro ausgebaut.[/quote]

Hätte ich auch getan, aber meine Postition hier ist schon äußerst üppig im Verhältnis zum Gesamtdepot.

Ich jedenfalls gebe zu diesen Preisen kein Stück aus der Hand. Und wer den GB aufmerksam gelesen hat, der wird feststellen, dass es sich nach wie vor um ein Wachstumsunternehmen handelt und zwar mit einem Wachstum insbesondere auf der Ertragsseite.

Interessanter Artikel von Gereon Kruse zu Funkwerk.

Funkwerk: Alle Register gezogen

Wenn sich die Aktionäre von Funkwerk am 20. Juni 2017 im Erfurter Dorint Hotel am Dom zur Hauptversammlung treffen, steht das Standardprogramm auf Tagesordnung: Vorlage des Jahresabschlusses, Entlastung von Vorstand und Aufsichtsrat und so weiter. Grund für außergewöhnliche Maßnahmen gibt es auch nicht, denn der Spezialist für Zugfunktechnik, Infodisplays und Videoüberwachungssystemen hat sich operativ prima entwickelt. Das spiegelt sich im Aktienkurs wider, der allein in den vergangenen zwölf Monaten um rund 70 Prozent auf zurzeit 6,20 Euro zugelegt hat. Damit kommt die Gesellschaft aus dem gut 30 Kilometer nördlich von Erfurt gelegenen Kölleda auf eine Marktkapitalisierung von 50 Mio. Euro. „Die Aktie ist eine zunehmend stabile Komponente am Kapitalmarkt“, erklärt die Vorstandsvorsitzende Kerstin Schreiber den ihrer Meinung nach wichtigsten Grund für den Kurszuwachs. Allerdings: Gerade einmal 22,16 Prozent der Aktien befinden sich im Streubesitz, den Rest hält die Hörmann Finance GmbH. Und im Prinzip schienen die Tage von Funkwerk auf dem Parkett sogar schon einmal gezählt. Mitte 2014 hatte Hörmann, ein Mischkonzern aus der Nähe von München, ein Übernahmeangebot zu 2,55 Euro je Anteilschein an die Aktionäre von Funkwerk gerichtet und sich ein Delisting als Option offen gelassen – oder besser gesagt „angedroht“.

Bislang ist es jedoch nicht dazu gekommen und schon aus steuerlichen Gründen sieht es nicht unbedingt danach aus, dass Hörmann kurzfristig auf einen Abschied vom Kurszettel drängt. Ein Investor-Relations-Feuerwerk dürfen Anleger trotzdem nicht erwarten. Umso bemerkenswerter, wie groß das Interesse in der Spezialwerteszene an der Funkwerk-Aktie ist. Auf der von GBC veranstalteten MKK Münchner Kapitalmarkt Konferenz Ende April war die Präsentation von Kerstin Schreiber jedenfalls ausnehmend gut besucht. Dabei gehört die seit gut drei Jahren als Alleinvorstand agierende Schreiber sicher nicht in die Kategorie Börsenprofi. Dafür glänzt sie, wenn es um Branchenthemen und aktuelle Entwicklungen von Funkwerk geht. Kein Wunder: Kerstin Schreiber arbeitet seit mittlerweile gut 20 Jahren bei dem Unternehmen. Derart viel Sachverstand, Bescheidenheit und Kompetenz kommt bei den Investoren auf der MKK gut an. Und da sich die Vorstandsvorsitzende mit forschen Prognosen nicht aus der Reserve locken lässt („Wir planen vorsichtig und freuen uns, wenn es mehr wird.“), lohnt es sich umso mehr, tiefer in das Zahlenwerk einzusteigen.

Von Analysten gecovert, wird die Aktie von Funkwerk allerdings schon lange nicht mehr. Edmund Meyer, ein langjähriger Firmenkenner, hat sich die Bilanz vorgenommen. Fazit seiner Analyse: „Funkwerk hat alle Register gezogen hat, um einen höheren Gewinnausweis zu vermeiden. Das Unternehmen tut momentan alles, um nach einer mehrjährigen heftigen Durststrecke den Wiederaufstieg klein zur reden.“ Nur zwei Kostproben: Aus einem früheren Projekt in Algerien, bei dem Funkwerk gemeinsam mit mehreren Partnern engagiert war, kam es vor vielen Jahren angeblich zu Unregelmäßigkeiten im Zuge dessen mehrere Bankkonten mit einer Funkwerk zustehenden Gesamthöhe von 3,3 Mio. Euro gesperrt wurden. „Eine interne Untersuchung der Funkwerk AG hat keine Anhaltspunkte für die Richtigkeit der Korruptionsvorwürfe ergeben“, betont das Unternehmen. Dennoch erging im Februar 2016 in Algier ein mündliches Gerichtsurteil, wonach Funkwerk für schuldig befunden wurde und mit einer Strafzahlung von 40.000 Euro belegt wurde. Anschließend wären die Bankkonten jedoch wieder frei gewesen. Damit wollte sich Funkwerk aber nicht abfinden und hat gegen das mündliche Urteil Rechtsmittel eingelegt, was wiederum zur Folge hatte, dass die 3,3 Mio. Euro weiterhin auf Eis liegen.

Im aktuellen Geschäftsbericht wurde diese Entwicklung mit einer weiteren Abschreibung der Algerien-Forderung von 800.000 Euro auf nun 1.000.000 Euro bedacht. Unter dem ganz strengen Vorsichtsprinzip mag das nachvollziehbar sein, andererseits ist es zumindest erklärungsbedürftig, warum Funkwerk hier kurz vor dem Ziel nochmals eine Wertberichtigung vornimmt. Auffällig ist zudem, dass bei der gesetzlich vorgeschriebenen Auffüllung der Pensionsverpflichtungen der schnelle Weg gegangen wurde und die Lücke von gut 734.000 Euro auf einen Schlag zu den entsprechenden Rückstellungen zugeführt wurde. Alternativ hätte die Funkwerk diese Summe auch strecken können. Unter Berücksichtigung dieser Sonderfaktoren scheint die Prognose des Vorstands, die für 2017 einen Umsatz von 77 Mio. Euro (Vorjahr: 77,4 Mio. Euro) sowie ein Ergebnis vor Zinsen und Steuern (EBIT) von rund 4 Mio. Euro (Vorjahr: 5,45 Mio. Euro) vorsieht, doch sehr tiefgestapelt – selbst wenn sich Effekte aus Großaufträgen nicht wiederholen lassen und es im Projektgeschäft regelmäßig zu Verzögerungen kommen kann.

Boersengefluester.de hat die eigenen Schätzungen jedenfalls kräftig überarbeitet und kalkuliert nun mit einem Betriebsergebnis von 5,6 Mio. Euro für 2017. Verglichen damit sieht die Marktkapitalisierung sehr geerdet aus. Eins ändert sich jedoch nicht: Die Funkwerk-Aktie ist ein extrem marktenges Papier. Dementsprechend sollten sich hier nur langfristig orientierte Anleger engagieren. Zudem hat die Vergangenheit gezeigt, dass die wirtschaftliche Entwicklung enormen Schwankungen unterworfen ist. Eine gute Portion Risikobereitschaft ist also ebenfalls vonnöten. Dafür bietet Funkwerk aber auch eine kernige Investmentstory rund um die Themen Bahninfrastruktur und Sicherheitstechnik. Ebenfalls positiv: Ab dem kommenden Jahr hat Firmenlenkerin Schreiber Jahr die vorsichtige Wiederaufnahme der Dividendenzahlung in Aussicht gestellt.

http://boersengefluester.de/funkwerk-alle-register-gezogen/

Funkwerk: Alle Register gezogen

Wenn sich die Aktionäre von Funkwerk am 20. Juni 2017 im Erfurter Dorint Hotel am Dom zur Hauptversammlung treffen, steht das Standardprogramm auf Tagesordnung: Vorlage des Jahresabschlusses, Entlastung von Vorstand und Aufsichtsrat und so weiter. Grund für außergewöhnliche Maßnahmen gibt es auch nicht, denn der Spezialist für Zugfunktechnik, Infodisplays und Videoüberwachungssystemen hat sich operativ prima entwickelt. Das spiegelt sich im Aktienkurs wider, der allein in den vergangenen zwölf Monaten um rund 70 Prozent auf zurzeit 6,20 Euro zugelegt hat. Damit kommt die Gesellschaft aus dem gut 30 Kilometer nördlich von Erfurt gelegenen Kölleda auf eine Marktkapitalisierung von 50 Mio. Euro. „Die Aktie ist eine zunehmend stabile Komponente am Kapitalmarkt“, erklärt die Vorstandsvorsitzende Kerstin Schreiber den ihrer Meinung nach wichtigsten Grund für den Kurszuwachs. Allerdings: Gerade einmal 22,16 Prozent der Aktien befinden sich im Streubesitz, den Rest hält die Hörmann Finance GmbH. Und im Prinzip schienen die Tage von Funkwerk auf dem Parkett sogar schon einmal gezählt. Mitte 2014 hatte Hörmann, ein Mischkonzern aus der Nähe von München, ein Übernahmeangebot zu 2,55 Euro je Anteilschein an die Aktionäre von Funkwerk gerichtet und sich ein Delisting als Option offen gelassen – oder besser gesagt „angedroht“.

Bislang ist es jedoch nicht dazu gekommen und schon aus steuerlichen Gründen sieht es nicht unbedingt danach aus, dass Hörmann kurzfristig auf einen Abschied vom Kurszettel drängt. Ein Investor-Relations-Feuerwerk dürfen Anleger trotzdem nicht erwarten. Umso bemerkenswerter, wie groß das Interesse in der Spezialwerteszene an der Funkwerk-Aktie ist. Auf der von GBC veranstalteten MKK Münchner Kapitalmarkt Konferenz Ende April war die Präsentation von Kerstin Schreiber jedenfalls ausnehmend gut besucht. Dabei gehört die seit gut drei Jahren als Alleinvorstand agierende Schreiber sicher nicht in die Kategorie Börsenprofi. Dafür glänzt sie, wenn es um Branchenthemen und aktuelle Entwicklungen von Funkwerk geht. Kein Wunder: Kerstin Schreiber arbeitet seit mittlerweile gut 20 Jahren bei dem Unternehmen. Derart viel Sachverstand, Bescheidenheit und Kompetenz kommt bei den Investoren auf der MKK gut an. Und da sich die Vorstandsvorsitzende mit forschen Prognosen nicht aus der Reserve locken lässt („Wir planen vorsichtig und freuen uns, wenn es mehr wird.“), lohnt es sich umso mehr, tiefer in das Zahlenwerk einzusteigen.

Von Analysten gecovert, wird die Aktie von Funkwerk allerdings schon lange nicht mehr. Edmund Meyer, ein langjähriger Firmenkenner, hat sich die Bilanz vorgenommen. Fazit seiner Analyse: „Funkwerk hat alle Register gezogen hat, um einen höheren Gewinnausweis zu vermeiden. Das Unternehmen tut momentan alles, um nach einer mehrjährigen heftigen Durststrecke den Wiederaufstieg klein zur reden.“ Nur zwei Kostproben: Aus einem früheren Projekt in Algerien, bei dem Funkwerk gemeinsam mit mehreren Partnern engagiert war, kam es vor vielen Jahren angeblich zu Unregelmäßigkeiten im Zuge dessen mehrere Bankkonten mit einer Funkwerk zustehenden Gesamthöhe von 3,3 Mio. Euro gesperrt wurden. „Eine interne Untersuchung der Funkwerk AG hat keine Anhaltspunkte für die Richtigkeit der Korruptionsvorwürfe ergeben“, betont das Unternehmen. Dennoch erging im Februar 2016 in Algier ein mündliches Gerichtsurteil, wonach Funkwerk für schuldig befunden wurde und mit einer Strafzahlung von 40.000 Euro belegt wurde. Anschließend wären die Bankkonten jedoch wieder frei gewesen. Damit wollte sich Funkwerk aber nicht abfinden und hat gegen das mündliche Urteil Rechtsmittel eingelegt, was wiederum zur Folge hatte, dass die 3,3 Mio. Euro weiterhin auf Eis liegen.

Im aktuellen Geschäftsbericht wurde diese Entwicklung mit einer weiteren Abschreibung der Algerien-Forderung von 800.000 Euro auf nun 1.000.000 Euro bedacht. Unter dem ganz strengen Vorsichtsprinzip mag das nachvollziehbar sein, andererseits ist es zumindest erklärungsbedürftig, warum Funkwerk hier kurz vor dem Ziel nochmals eine Wertberichtigung vornimmt. Auffällig ist zudem, dass bei der gesetzlich vorgeschriebenen Auffüllung der Pensionsverpflichtungen der schnelle Weg gegangen wurde und die Lücke von gut 734.000 Euro auf einen Schlag zu den entsprechenden Rückstellungen zugeführt wurde. Alternativ hätte die Funkwerk diese Summe auch strecken können. Unter Berücksichtigung dieser Sonderfaktoren scheint die Prognose des Vorstands, die für 2017 einen Umsatz von 77 Mio. Euro (Vorjahr: 77,4 Mio. Euro) sowie ein Ergebnis vor Zinsen und Steuern (EBIT) von rund 4 Mio. Euro (Vorjahr: 5,45 Mio. Euro) vorsieht, doch sehr tiefgestapelt – selbst wenn sich Effekte aus Großaufträgen nicht wiederholen lassen und es im Projektgeschäft regelmäßig zu Verzögerungen kommen kann.

Boersengefluester.de hat die eigenen Schätzungen jedenfalls kräftig überarbeitet und kalkuliert nun mit einem Betriebsergebnis von 5,6 Mio. Euro für 2017. Verglichen damit sieht die Marktkapitalisierung sehr geerdet aus. Eins ändert sich jedoch nicht: Die Funkwerk-Aktie ist ein extrem marktenges Papier. Dementsprechend sollten sich hier nur langfristig orientierte Anleger engagieren. Zudem hat die Vergangenheit gezeigt, dass die wirtschaftliche Entwicklung enormen Schwankungen unterworfen ist. Eine gute Portion Risikobereitschaft ist also ebenfalls vonnöten. Dafür bietet Funkwerk aber auch eine kernige Investmentstory rund um die Themen Bahninfrastruktur und Sicherheitstechnik. Ebenfalls positiv: Ab dem kommenden Jahr hat Firmenlenkerin Schreiber Jahr die vorsichtige Wiederaufnahme der Dividendenzahlung in Aussicht gestellt.

http://boersengefluester.de/funkwerk-alle-register-gezogen/

Antwort auf Beitrag Nr.: 54.972.965 von sirmike am 18.05.17 17:32:25Boersengefluester hat die Lage bei Funkwerk wieder Bestens analysiert.

Wie von mir erwartet gibt es nun bei den gut gelaufenen Nebenwerte erste Schwächeanfälle.

Viele Anleger verkaufen ihre Perlen nur weil sie gut gelaufen sind und behalten ihre Losseraktien.

Entscheidend für die weitere Entwicklung der Kurse ist das erfolgreiche Geschäftsmodell.

Es gibt somit wieder Nachkaufkurse.

Wie von mir erwartet gibt es nun bei den gut gelaufenen Nebenwerte erste Schwächeanfälle.

Viele Anleger verkaufen ihre Perlen nur weil sie gut gelaufen sind und behalten ihre Losseraktien.

Entscheidend für die weitere Entwicklung der Kurse ist das erfolgreiche Geschäftsmodell.

Es gibt somit wieder Nachkaufkurse.

Antwort auf Beitrag Nr.: 54.973.562 von valueanleger am 18.05.17 18:52:06

So viele Anleger verfahren genau so und verschenken damit ihre Rendite!

»Du wirst Deine Ergebnisse nicht verbessern, indem du die Blumen ausreißt und das Unkraut gießt.«

(Peter Lynch)

Zitat von valueanleger: Wie von mir erwartet gibt es nun bei den gut gelaufenen Nebenwerte erste Schwächeanfälle.

Viele Anleger verkaufen ihre Perlen nur weil sie gut gelaufen sind und behalten ihre Losseraktien.

Entscheidend für die weitere Entwicklung der Kurse ist das erfolgreiche Geschäftsmodell.

Es gibt somit wieder Nachkaufkurse.

So viele Anleger verfahren genau so und verschenken damit ihre Rendite!

»Du wirst Deine Ergebnisse nicht verbessern, indem du die Blumen ausreißt und das Unkraut gießt.«

(Peter Lynch)

Antwort auf Beitrag Nr.: 54.973.562 von valueanleger am 18.05.17 18:52:06

Wie z.B. heute bei der Quirin Bank...

Zitat von valueanleger: Boersengefluester hat die Lage bei Funkwerk wieder Bestens analysiert.

Wie von mir erwartet gibt es nun bei den gut gelaufenen Nebenwerte erste Schwächeanfälle.

Viele Anleger verkaufen ihre Perlen nur weil sie gut gelaufen sind und behalten ihre Losseraktien.

Entscheidend für die weitere Entwicklung der Kurse ist das erfolgreiche Geschäftsmodell.

Es gibt somit wieder Nachkaufkurse.

Wie z.B. heute bei der Quirin Bank...

Am Dienstag nächster Woche werde ich wieder in München an der BfF-Onlinetour teilnehmen:

https://bff-online.com/tour/23-05-2017-muenchen-juedisches-z…

Besonders gespannt bin ich auf den Vortrag von Hr. Bruns - der ist immer sehr unterhaltsam.

https://bff-online.com/tour/23-05-2017-muenchen-juedisches-z…

Besonders gespannt bin ich auf den Vortrag von Hr. Bruns - der ist immer sehr unterhaltsam.

KC was hälst Du von Endor nach der aktuellen Vorlage der Halbjahreszahlen und des recht positiven Ausblicks auf das zweite Halbjahr?

ENDOR AG: Jahreszahlen 2016 Landshut, 18. Mai 2017 Die ENDOR AG veröffentlicht ihre Jahreszahlen für das Geschäftsjahr 2016. Im Berichtsjahr betrug der Konzernumsatz 11,04 Mio. EUR nach 10,97 Mio. EUR (2015). Der Umsatz lag somit aufgrund von Währungseffekten entgegen der Meldung vom 3. Februar 2017 geringfügig über dem Vorjahreswert. Der Konzernjahresüberschuss nach Steuern 2016 betrug 868 TEUR nach 1.363 TEUR (2015). Das bilanzielle Eigenkapital im Konzern erhöhte sich von 1.500 TEUR auf 2.429 TEUR. Im geprüften Einzelabschluss der ENDOR AG stieg der Umsatz von 9,33 Mio. EUR (2015, angepasst auf die Neudefinition der Umsatzerlöse nach dem BilRUG) um 9% auf 10,2 Mio. EUR. Der Jahresüberschuss nach Steuern 2016 betrug 804 TEUR nach 1.719 TEUR (2015), der Cashflow gemäß DVFA/SG betrug 1.564 TEUR nach 2.163 TEUR (2015). Dementsprechend verbesserte sich das bilanzielle Eigenkapital der ENDOR AG von 1.737 TEUR auf 2.613 TEUR. Thomas Jackermeier, CEO der ENDOR AG: "Wir konnten 2016 ohne wesentlich Impulse durch das Erscheinen wichtiger Rennspiele den Umsatz auf dem Niveau des Vorjahres halten. Eine gestiegene Kostenbasis sowie insbesondere erhöhte Aufwendungen in der Produktentwicklung führten zu einem enttäuschenden Rückgang des Konzerngewinns um 36%. Letztlich war 2016 für uns ein wichtiges Jahr der Konsolidierung und Weichenstellung für das weitere Unternehmenswachstum. Die Markteinführung unseres Lenkrads für die Playstation 4 im 2. Quartal sowie der angekündigte Launch der Rennspiele GT Sport, Forza Motorsport 7 und Project Cars II für das 2. Halbjahr werden 2017 neben einem Umsatzschub auch wieder zu einem höheren Konzerngewinn führen." Der geprüfte Jahresabschluss 2016 und der Konzernabschluss stehen unter www.endor.ag zum Download bereit. Quelle: http://www.dgap.de/dgap/News/adhoc/endor-jahreszahlen/?newsI… EPS16: 43 Cent. Hier der Link zum GB: http://www.endor.de/images/pdf/2017/Geschaeftsbericht-Endo…

ENDOR AG: Jahreszahlen 2016 Landshut, 18. Mai 2017 Die ENDOR AG veröffentlicht ihre Jahreszahlen für das Geschäftsjahr 2016. Im Berichtsjahr betrug der Konzernumsatz 11,04 Mio. EUR nach 10,97 Mio. EUR (2015). Der Umsatz lag somit aufgrund von Währungseffekten entgegen der Meldung vom 3. Februar 2017 geringfügig über dem Vorjahreswert. Der Konzernjahresüberschuss nach Steuern 2016 betrug 868 TEUR nach 1.363 TEUR (2015). Das bilanzielle Eigenkapital im Konzern erhöhte sich von 1.500 TEUR auf 2.429 TEUR. Im geprüften Einzelabschluss der ENDOR AG stieg der Umsatz von 9,33 Mio. EUR (2015, angepasst auf die Neudefinition der Umsatzerlöse nach dem BilRUG) um 9% auf 10,2 Mio. EUR. Der Jahresüberschuss nach Steuern 2016 betrug 804 TEUR nach 1.719 TEUR (2015), der Cashflow gemäß DVFA/SG betrug 1.564 TEUR nach 2.163 TEUR (2015). Dementsprechend verbesserte sich das bilanzielle Eigenkapital der ENDOR AG von 1.737 TEUR auf 2.613 TEUR. Thomas Jackermeier, CEO der ENDOR AG: "Wir konnten 2016 ohne wesentlich Impulse durch das Erscheinen wichtiger Rennspiele den Umsatz auf dem Niveau des Vorjahres halten. Eine gestiegene Kostenbasis sowie insbesondere erhöhte Aufwendungen in der Produktentwicklung führten zu einem enttäuschenden Rückgang des Konzerngewinns um 36%. Letztlich war 2016 für uns ein wichtiges Jahr der Konsolidierung und Weichenstellung für das weitere Unternehmenswachstum. Die Markteinführung unseres Lenkrads für die Playstation 4 im 2. Quartal sowie der angekündigte Launch der Rennspiele GT Sport, Forza Motorsport 7 und Project Cars II für das 2. Halbjahr werden 2017 neben einem Umsatzschub auch wieder zu einem höheren Konzerngewinn führen." Der geprüfte Jahresabschluss 2016 und der Konzernabschluss stehen unter www.endor.ag zum Download bereit. Quelle: http://www.dgap.de/dgap/News/adhoc/endor-jahreszahlen/?newsI… EPS16: 43 Cent. Hier der Link zum GB: http://www.endor.de/images/pdf/2017/Geschaeftsbericht-Endo…

Antwort auf Beitrag Nr.: 54.981.935 von Ahnung? am 19.05.17 18:26:54

Ich habe den GB 2016 noch nicht lesen können. Aber die Zahlen werden offenbar gut aufgenommen mit Blick auf das Jahr 2017. Ich hatte zuletzt geschrieben, daß Endor unter 7 Euro eine Option ist. Ich glaube man muss dem heutigen Kursanstieg nicht hinterherrennen.

Ich persönlich war heute nicht nah genug dran. Habe aktuell aber auch einen anderen Watch-List Kandidaten, der mich beschäftigt.

Gruß

Endor nach den Zahlen?

Zitat von Ahnung?: KC was hälst Du von Endor nach der aktuellen Vorlage der Halbjahreszahlen und des recht positiven Ausblicks auf das zweite Halbjahr?

ENDOR AG: Jahreszahlen 2016 Landshut, 18. Mai 2017 Die ENDOR AG veröffentlicht ihre Jahreszahlen für das Geschäftsjahr 2016. Im Berichtsjahr betrug der Konzernumsatz 11,04 Mio. EUR nach 10,97 Mio. EUR (2015). Der Umsatz lag somit aufgrund von Währungseffekten entgegen der Meldung vom 3. Februar 2017 geringfügig über dem Vorjahreswert. Der Konzernjahresüberschuss nach Steuern 2016 betrug 868 TEUR nach 1.363 TEUR (2015). Das bilanzielle Eigenkapital im Konzern erhöhte sich von 1.500 TEUR auf 2.429 TEUR. Im geprüften Einzelabschluss der ENDOR AG stieg der Umsatz von 9,33 Mio. EUR (2015, angepasst auf die Neudefinition der Umsatzerlöse nach dem BilRUG) um 9% auf 10,2 Mio. EUR. Der Jahresüberschuss nach Steuern 2016 betrug 804 TEUR nach 1.719 TEUR (2015), der Cashflow gemäß DVFA/SG betrug 1.564 TEUR nach 2.163 TEUR (2015). Dementsprechend verbesserte sich das bilanzielle Eigenkapital der ENDOR AG von 1.737 TEUR auf 2.613 TEUR. Thomas Jackermeier, CEO der ENDOR AG: "Wir konnten 2016 ohne wesentlich Impulse durch das Erscheinen wichtiger Rennspiele den Umsatz auf dem Niveau des Vorjahres halten. Eine gestiegene Kostenbasis sowie insbesondere erhöhte Aufwendungen in der Produktentwicklung führten zu einem enttäuschenden Rückgang des Konzerngewinns um 36%. Letztlich war 2016 für uns ein wichtiges Jahr der Konsolidierung und Weichenstellung für das weitere Unternehmenswachstum. Die Markteinführung unseres Lenkrads für die Playstation 4 im 2. Quartal sowie der angekündigte Launch der Rennspiele GT Sport, Forza Motorsport 7 und Project Cars II für das 2. Halbjahr werden 2017 neben einem Umsatzschub auch wieder zu einem höheren Konzerngewinn führen." Der geprüfte Jahresabschluss 2016 und der Konzernabschluss stehen unter www.endor.ag zum Download bereit. Quelle: http://www.dgap.de/dgap/News/adhoc/endor-jahreszahlen/?newsI… EPS16: 43 Cent. Hier der Link zum GB: http://www.endor.de/images/pdf/2017/Geschaeftsbericht-Endo…

Ich habe den GB 2016 noch nicht lesen können. Aber die Zahlen werden offenbar gut aufgenommen mit Blick auf das Jahr 2017. Ich hatte zuletzt geschrieben, daß Endor unter 7 Euro eine Option ist. Ich glaube man muss dem heutigen Kursanstieg nicht hinterherrennen.

Ich persönlich war heute nicht nah genug dran. Habe aktuell aber auch einen anderen Watch-List Kandidaten, der mich beschäftigt.

Gruß

Antwort auf Beitrag Nr.: 54.982.193 von Kleiner Chef am 19.05.17 19:06:53

Die beachtliche Eigenkapitalsteigerung von 1,7Mio 2015, zu 2,6Mio zum 31.12.2016 sollte aufhorchen lassen. Man sollte sich auch nicht vom niedrigeren Gewinn blenden lassen, selbst die Umsatzsteigerung +9,6% war in dieser Höhe für 2016 nicht zu erwarten.

Für mich ist Endor ein Buy-If, denn alle Versuche hier den Kurs zu drücken und SL auszulösen, sind ins Leere gelaufen.

Endor in der jetzigen Situation keine Beachtung zu schenken, halte ich für eine krasse Fehlentscheidung.

Die beachtliche Eigenkapitalsteigerung von 1,7Mio 2015, zu 2,6Mio zum 31.12.2016 sollte aufhorchen lassen. Man sollte sich auch nicht vom niedrigeren Gewinn blenden lassen, selbst die Umsatzsteigerung +9,6% war in dieser Höhe für 2016 nicht zu erwarten.

Für mich ist Endor ein Buy-If, denn alle Versuche hier den Kurs zu drücken und SL auszulösen, sind ins Leere gelaufen.

kommende Woche steht ja das OPEC Treffen an;

die heutigen Aussagen des Öl Ministers aus Saudi Arabien zeigen klar dass einen Verlängerung der Förder Begrenzung bis Ende März 2018 fix scheint;

https://www.bloomberg.com/news/articles/2017-05-20/saudi-ara…

für die DRAG wäre dieses Szenario natürlich ideal da man im zweiten Halbjahr 2017 viele Ölquellen in Produktion bringen wird und danach auch Absicherungsgeschäfte tätigt;

ein stabiler Ölpreis um die 50 Dollar genügt da völlig um die Quellen hoch profitabel zu betreiben;

nach dieser OPEC Verlängerung so diese kommende Woche beschlossen wird ist ein stabiler Ölpreis sehr wahrscheinlich;

bei einem durchschnittlichen Ölpreis in 2017 von 50 Dollar erwartet die DRAG ein EBITDA von mindestens 40 Mio. Euro wie in der Prognose formuliert;

bei einem Ölpreis von etwas über 40 Dollar erwartet die DRAG dann auch für die Folgejahre weiteres deutliches Wachstum bei Umsatz und Ergebnis;

der durchschnittliche Ölpreis von Januar-Mai liegt bisher sogar etwas über diesen 50 Dollar;

es würde nun also genügen dass der Ölpreis bis ende des Jahres seitwärts läuft damit die Prognose erfüllt werden kann;

die DRAG braucht also gar keinen Ölpreis Anstieg mehr um ein EBITDA von 40 plus X in 2017 zu erreichen;

bestätigt sich der OPEC Deal kommende Woche gehe ich eher von steigenden Ölpreisen aus;

da die Förderkosten der DRAG konstant sind würde sich ein etwas höherer Ölpreis sofort und praktisch 1 zu 1 in einem höheren EBITDA niederschlagen;

nun auch noch ein paar Worte zum Öl Dienstleister petrowelt;

auch diese Aktie halte ich für sehr günstig und aussichtsreich,

einen Kauf werde ich bei der petrowelt jedoch erst in 6-12 Monaten in Erwägung ziehen;

petrowelt macht den groß teil des Umsatzes mit ÖL Dienstleistungen in Kasachstan und Russland;

beide Länder sind bei diesem OPEC Deal dabei und werden Ihre Produktion bis zumindest März 2018 weiterhin nicht erhöhen;

so wie ich für die DRAG diese OPEC Verlängerung klar positiv sehe würde ich das für petrowelt neutral bis leicht negativ sehen, für 2017 zumindest;

das Geschäft für neue Bohrungen und Dienstleistungen dürfte in beiden Ländern doch sehr verhalten laufen die nächsten Monate;

sprich: klares Wachstum im operativen Geschäft dürfte für petrowelt unter diesen Bedingungen schwierig werden; längerfristig wird aber in beiden Ländern wieder mehr gebohrt und gefördert werden und spätestens dann ist auch petrowelt hoch interessant;

die heutigen Aussagen des Öl Ministers aus Saudi Arabien zeigen klar dass einen Verlängerung der Förder Begrenzung bis Ende März 2018 fix scheint;

https://www.bloomberg.com/news/articles/2017-05-20/saudi-ara…

für die DRAG wäre dieses Szenario natürlich ideal da man im zweiten Halbjahr 2017 viele Ölquellen in Produktion bringen wird und danach auch Absicherungsgeschäfte tätigt;

ein stabiler Ölpreis um die 50 Dollar genügt da völlig um die Quellen hoch profitabel zu betreiben;

nach dieser OPEC Verlängerung so diese kommende Woche beschlossen wird ist ein stabiler Ölpreis sehr wahrscheinlich;

bei einem durchschnittlichen Ölpreis in 2017 von 50 Dollar erwartet die DRAG ein EBITDA von mindestens 40 Mio. Euro wie in der Prognose formuliert;

bei einem Ölpreis von etwas über 40 Dollar erwartet die DRAG dann auch für die Folgejahre weiteres deutliches Wachstum bei Umsatz und Ergebnis;

der durchschnittliche Ölpreis von Januar-Mai liegt bisher sogar etwas über diesen 50 Dollar;

es würde nun also genügen dass der Ölpreis bis ende des Jahres seitwärts läuft damit die Prognose erfüllt werden kann;

die DRAG braucht also gar keinen Ölpreis Anstieg mehr um ein EBITDA von 40 plus X in 2017 zu erreichen;

bestätigt sich der OPEC Deal kommende Woche gehe ich eher von steigenden Ölpreisen aus;

da die Förderkosten der DRAG konstant sind würde sich ein etwas höherer Ölpreis sofort und praktisch 1 zu 1 in einem höheren EBITDA niederschlagen;

nun auch noch ein paar Worte zum Öl Dienstleister petrowelt;

auch diese Aktie halte ich für sehr günstig und aussichtsreich,

einen Kauf werde ich bei der petrowelt jedoch erst in 6-12 Monaten in Erwägung ziehen;

petrowelt macht den groß teil des Umsatzes mit ÖL Dienstleistungen in Kasachstan und Russland;

beide Länder sind bei diesem OPEC Deal dabei und werden Ihre Produktion bis zumindest März 2018 weiterhin nicht erhöhen;

so wie ich für die DRAG diese OPEC Verlängerung klar positiv sehe würde ich das für petrowelt neutral bis leicht negativ sehen, für 2017 zumindest;

das Geschäft für neue Bohrungen und Dienstleistungen dürfte in beiden Ländern doch sehr verhalten laufen die nächsten Monate;

sprich: klares Wachstum im operativen Geschäft dürfte für petrowelt unter diesen Bedingungen schwierig werden; längerfristig wird aber in beiden Ländern wieder mehr gebohrt und gefördert werden und spätestens dann ist auch petrowelt hoch interessant;

Antwort auf Beitrag Nr.: 54.985.286 von derwahrepeanuts am 20.05.17 12:22:03

Ich habe nicht geschrieben das ich Endor keine Aufmerksamkeit schenke. Im Gegenteil. Sie stand und steht auf der engeren Watch, eben als einen von mehreren Werten. Ich habe festgestellt, daß man dem Kurs nicht hinterherlaufen soll nach der positiven Aufnahme der Geschäftszahlen 2016.

Marktenge Werte, wozu Endor ohne Zweifel gehört sind dann problematisch für den Erfolg, wenn man prozyklisch einsteigt. Hier ist also Geduld gefragt.

Endor: Ist eine von mehreren Optionen!

Zitat von derwahrepeanuts: Die beachtliche Eigenkapitalsteigerung von 1,7Mio 2015, zu 2,6Mio zum 31.12.2016 sollte aufhorchen lassen. Man sollte sich auch nicht vom niedrigeren Gewinn blenden lassen, selbst die Umsatzsteigerung +9,6% war in dieser Höhe für 2016 nicht zu erwarten.

Für mich ist Endor ein Buy-If, denn alle Versuche hier den Kurs zu drücken und SL auszulösen, sind ins Leere gelaufen.

Ich habe nicht geschrieben das ich Endor keine Aufmerksamkeit schenke. Im Gegenteil. Sie stand und steht auf der engeren Watch, eben als einen von mehreren Werten. Ich habe festgestellt, daß man dem Kurs nicht hinterherlaufen soll nach der positiven Aufnahme der Geschäftszahlen 2016.

Marktenge Werte, wozu Endor ohne Zweifel gehört sind dann problematisch für den Erfolg, wenn man prozyklisch einsteigt. Hier ist also Geduld gefragt.

Antwort auf Beitrag Nr.: 54.985.286 von derwahrepeanuts am 20.05.17 12:22:03Legt der Gewinn langsamer zu als der Umsatz?

Wochenupdate: Cytosorbents erneut auf Talfahrt geschickt!

Das Jahr 2017 ist bisher nicht so gut angelaufen wie in den Jahren zuvor. Das hat mehrere Gründe. Einer davon ist, das es einige Depotwerte immer wieder Schwäche zeigen und deutlich nachgeben. Cytosorbents schwächelt jetzt schon die zweite Woche nacheinander mit einem 10 % Wochenverlust. Das drückt auf die Performance. So reagiert der Markt, wenn man nach zahlenreichen Quartalen des sequentiellen Wachstums im Q1 2017 nur stagnierende Produkt-Umsätze meldet und die Erwartung für das zweite Quartal nur marginale Verbesserungen erwarten läßt. Ich bleibe hier am Ball, wenngleich die kurzfristigen Rücksetzer ärgerlich sind, weil der Investmentcase intakt ist. Umgekehrt fehlen die Highfligher der letzten Jahre im Depot. Eine Übersicht der Kursziele des Depots verdeutlicht, daß die Erwartungen hier (bisher) nicht aufgegangen sind. Den Zeitpunkt dafür kann man nicht vorbestimmen. Solange der Investmentcase allerdings intakt ist, halte ich an den Werten fest.

Neue Erkenntnisse bei M4E nach der Zahlenvorlage 2016?

Bringt etwa der GB 2016 neue Erkenntnisse mit Blick auf den Investmentcase von M4E? Auffallend ist die gegenüber den Vorjahren ist der eher defensivere Ausblick auf das Jahr 2017 gegenüber vorherigen Einschätzungen. Für mich ergeben sich keine wesentlichen neuen Erkenntnisse für den Ausblick auf 2017. Wenn man die Zahlen 2016 bereinigt um den 3 Mill. Impairment Effekt der Abschreibungen, dann kommt man Erkenntnis, daß M4E wie in 2015 etwa an der Null-Linie beim Überschuss agiert.

In Verbindung mit den veränderten Eigentumsverhältnissen durch den Erwerb von Studio100, aus dem sich im GB 2016 keine neuen Erkenntnisse für den Anleger ergeben, ist positiv zu vermerken, daß die oft kritisierten Vorstandsbezüge von 882 T€ auf 639 T€ deutlich gefallen sind, was primär auf den Abgang von H. Büttner in 2016 zurückzuführen ist.

Aktuell fängt man an die Werbetrommel für die 3 Staffel Mia & Me, die zu Jahresbeginn ausgeliefert wurde, in Gang zu setzen. Ich rechne in Verbindung mit der Verdreifachung der Rechteanteile in 2016 mit einem Lizenzerlös, der sich von 7,6 Mill. Euro verdoppeln kann. Damit einhergehend könne dann für 2017 ein Überschuss von 2 Mill. Euro nach Minderheiten stehen was einem EPS von 40 Cent entspricht. Solange sich diese Einschätzung nicht ändert bleibe ich hier am Ball, denn die schlechten Nachrichten sind verarbeitet und wenn man wie bisher die Meilensteine des operativen Geschäftes kommuniziert, so sollte sich das auch in Aktienkurs wiederspiegeln.

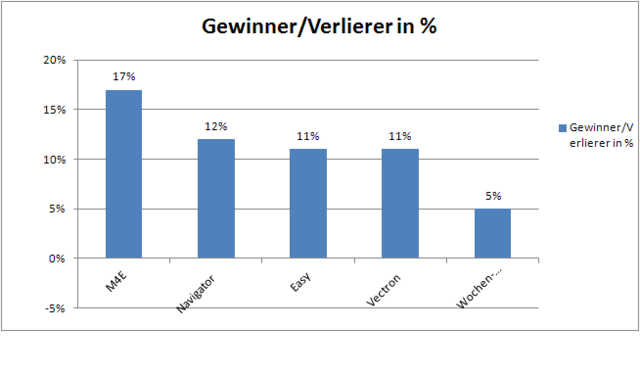

Wochengewinner und Verlierer im Überblick!

In der vergangenen Woche war erneut Cytosorbents der Wochenverlierer. Wochengewinner war die Fintech-Group und Vectron.

Dieses Bild ist nicht SSL-verschlüsselt: [url]http://oi64.tinypic.com/nx7rfb.jpg

[/url]Jahresperformance beträgt 4 %!

In der letzten Woche gab das Depot 1 % ab. Die Jahresperformance liegt bei 4 %. Die weiteren Wochen werden zu einigen Depotrotationen führen. Einerseits werde ich mich von dem einen oder anderen Wert verabschieden. Gleichzeitig stehen einige Kandidaten auf der Watchlist bereit.

Dieses Bild ist nicht SSL-verschlüsselt: [url]http://oi64.tinypic.com/nx7rfb.jpg

[/url]

Antwort auf Beitrag Nr.: 54.988.143 von sdaktien am 21.05.17 12:10:26Das resultiert aus den gestiegenen Aufwendungen.

1.Mehr Personal, -dies hat sich übrigens seit 2013 verdoppelt

2.gestiegene Entwicklungskosten, -es wird zusätzlich auch an einer Premiumserie oberhalb der ClubSport gearbeitet.

Meiner Meinung nach wird der esport-markt immer noch stark unterschätzt.

Man lese einmal hier:

http://esportsandcars.com/more-massive-growth-looming-for-es…

Die Zahl der Hardcorezocker explodiert geradezu, das sind alles Kunden, die für Ihren SPORT bereit sind eine Summe >1K $ auszugeben

1.Mehr Personal, -dies hat sich übrigens seit 2013 verdoppelt

2.gestiegene Entwicklungskosten, -es wird zusätzlich auch an einer Premiumserie oberhalb der ClubSport gearbeitet.

Meiner Meinung nach wird der esport-markt immer noch stark unterschätzt.

Man lese einmal hier:

http://esportsandcars.com/more-massive-growth-looming-for-es…

Die Zahl der Hardcorezocker explodiert geradezu, das sind alles Kunden, die für Ihren SPORT bereit sind eine Summe >1K $ auszugeben

Antwort auf Beitrag Nr.: 54.987.888 von Kleiner Chef am 21.05.17 11:05:29

Doch verstehen kann ich es im Falle Endor nicht.

Der Kurs kommt von 11,40 zurück und steht in einer Range von 7,50/6,80 seit Anfang März.

Wo läuft hier zum jetzigen Zeitpunkt schon jemand dem Kurs hinterher?

Hier glaubt doch wohl niemand ernsthaft, das der Kurs nochmals nachhaltig unter die 7Euro wegbricht?!

?

Kann schon nachvollziehen, was du meinst.Doch verstehen kann ich es im Falle Endor nicht.

Der Kurs kommt von 11,40 zurück und steht in einer Range von 7,50/6,80 seit Anfang März.

Wo läuft hier zum jetzigen Zeitpunkt schon jemand dem Kurs hinterher?

Hier glaubt doch wohl niemand ernsthaft, das der Kurs nochmals nachhaltig unter die 7Euro wegbricht?!

Wall Street Online

Nachdem sowohl die Vorstandswoche als auch der gute Gereon Kruse von Börsengeflüster die Tage über W berichtet haben will ich hier garnicht viel auf die quantitativen Dinge (keine Bankschulden, 1 mio in cash, kgv von 9-11) eingehen, sondern noch ein Wort zum qualitativen Aspekt verlieren.

berichtet haben will ich hier garnicht viel auf die quantitativen Dinge (keine Bankschulden, 1 mio in cash, kgv von 9-11) eingehen, sondern noch ein Wort zum qualitativen Aspekt verlieren.Ich sehe hier eine rosige Zukunft für sämtliche deutsche Finanzportale. Gründe:

1.) Der Niedrigzins zwinkt Leute sich aktiver mit der eigenen Geldanlage auseinander zu setzen

2.) Der Anteil der Deutschen die Aktien besitzen ist noch immer sehr gering, hier gibt es riesiges Nachholpotential

3.) Während vor 15-20 Jahren die Hauptinformationsquellen Finanzzeitungen, Magazine und Börsenbriefe waren, ist dies inzwischen das Internet und damit auch Finanzportale.

4.) Gerade die jüngere Generation zwischen 20 und 30, die bei der Finanzkrise 08/09 und schon garnicht während dem neuen Markt geld verloren hat, weil sie zu jung waren/ noch kein Geld zum anlegen hatte, ist eine sehr attraktive Zielgruppe. Die fangen jetzt an richtig kohle zu verdienen und bekomme von allen Seiten gesagt, dass man auf seinem Konto keine Zinsen mehr bekommt und es anlegen solle.

5.) Finanzportale haben eine Economic Moat, und das sind meiner Meinung nach nicht unbedingt die verschiedenen Funktionen, den die sind alle ähnlich, sondern es ist die Community, und die ist nicht einfach so kopierbar, die muss man sich über Jahre aufbauen. Wie wichtig eine Community sein kann um an das Produkt zu binden ist unter anderem an dem Spiel WoW zu erkennen. (weiß ja nich ob es hier zocker gibt, wenn ja, dann wisst ihr was ich meine)

Dies sollte dazu führen, dass es weiter dynamischen Mitgliederzuwachs gibt wodurch im Ergebnis auch höhe Gebühren für geschaltete Werbung verlangt werden kann.

Was mich wundert ist, dass weder in der Vorstandswoche noch auf Börsengefluester der Punkt erwähnt wurde, der für mich W

zu so einem attraktiven Investment macht. Nämlich die Tatsache, dass es ein relativ Kapitalleichtes Business ist. Das zukünftige Wachstum kostet also im vergleich zu den Möglichkeiten sehr wenig, die Skalierbarkeit ist enorm.Kritische Kommentare erwünscht.

Antwort auf Beitrag Nr.: 54.985.286 von derwahrepeanuts am 20.05.17 12:22:03

na ja, also erstens wüsste ich nicht woher du weisst, dass hier der Kurs gedrückt wurde und SLs ausgelöst werden sollten. Das kligt mir eher sehr unwahrscheinlich und wie das Rufen im Walde.

zweitens liegt die Eigenkapitalsteigerung am Basiseffekt. Bei nur 1,7 Mio EK sieht natürlich die Steigerung von 0,9 Mio dann prozenual sehr stark aus. Normale Geschichte. Man sollte lieber die absolute Höhe des EK betrachten.

insgesamt will ich aber gegen Endor nichts gesagt haben. Wenn 2017/18 die Gewinne wieder stark steigen, ist die aktuelle MarketCap sicherlich angebracht. Genaue Gewinnschätzungen maße ich mir aber nicht an. Dazu müsste ich das genaue Umsatzpotenzial kennen.

Zitat von derwahrepeanuts: Die beachtliche Eigenkapitalsteigerung von 1,7Mio 2015, zu 2,6Mio zum 31.12.2016 sollte aufhorchen lassen. Man sollte sich auch nicht vom niedrigeren Gewinn blenden lassen, selbst die Umsatzsteigerung +9,6% war in dieser Höhe für 2016 nicht zu erwarten.

Für mich ist Endor ein Buy-If, denn alle Versuche hier den Kurs zu drücken und SL auszulösen, sind ins Leere gelaufen.

na ja, also erstens wüsste ich nicht woher du weisst, dass hier der Kurs gedrückt wurde und SLs ausgelöst werden sollten. Das kligt mir eher sehr unwahrscheinlich und wie das Rufen im Walde.

zweitens liegt die Eigenkapitalsteigerung am Basiseffekt. Bei nur 1,7 Mio EK sieht natürlich die Steigerung von 0,9 Mio dann prozenual sehr stark aus. Normale Geschichte. Man sollte lieber die absolute Höhe des EK betrachten.

insgesamt will ich aber gegen Endor nichts gesagt haben. Wenn 2017/18 die Gewinne wieder stark steigen, ist die aktuelle MarketCap sicherlich angebracht. Genaue Gewinnschätzungen maße ich mir aber nicht an. Dazu müsste ich das genaue Umsatzpotenzial kennen.

Antwort auf Beitrag Nr.: 54.988.335 von derwahrepeanuts am 21.05.17 13:04:39seh ich auch so, nur weil man nicht von Anfang an dabei war,

kann man oft trotzdem noch schöne gewinne machen,

für mich sind das eher kaufanreize, weil man sieht dass der markt positiv reagiert,

und trends gehen doch meistens länger als ein zwei wochen

kann man oft trotzdem noch schöne gewinne machen,

für mich sind das eher kaufanreize, weil man sieht dass der markt positiv reagiert,

und trends gehen doch meistens länger als ein zwei wochen

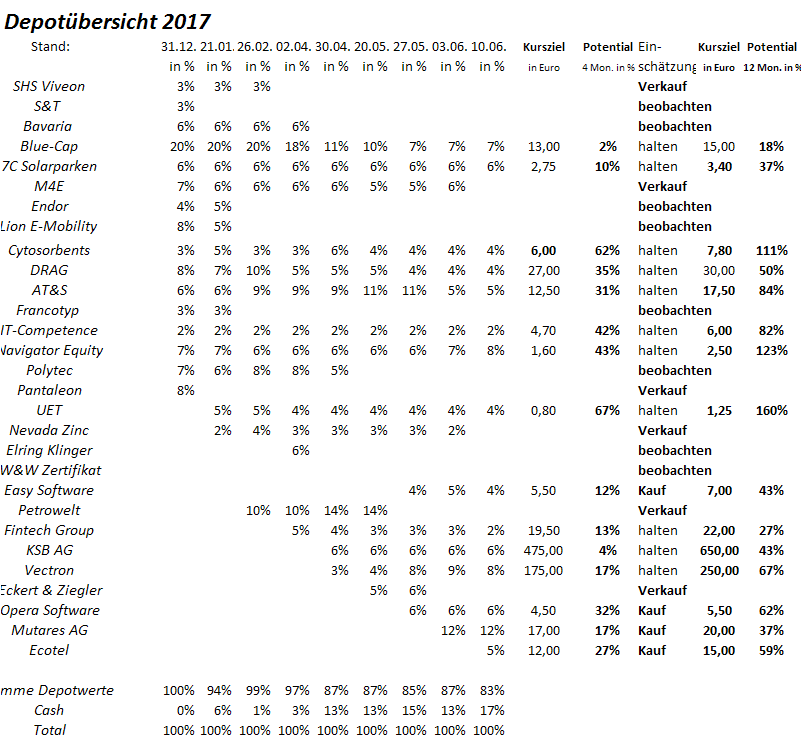

Antwort auf Beitrag Nr.: 54.988.209 von Kleiner Chef am 21.05.17 12:29:23Mir fällt an der Depotausstellungen auf: Es sind Hochrisikowerte und ggf. auch Underperformer stark gewichtet.

Beispiel me4 mit 5 %. Das Kursziel von 3,50 ist doch beim Aussstieg der Großaktionäre zu 2,55 Euro eher Wunschdenken.

Beispiel: Cytosorbents mit 5 %: Ich bezweifle, das man von Europa aus ohne sehr gute Englisch- und Rechtskenntnisse die Story überblicken kann.

Beispiel Nevada Zinc mit 3%: Dito

Beispiel: AT&S mit 12 %: Den letzten Bericht fand ich relativ alamierend. Offenbar bekommt AT&S die Qualitätsprobleme nicht in den Griff. Die Investitionen werden sich ja auch 2017 nicht auszahlen. Warum dann JETZT so stark auf diese Story konzentrieren und nicht sicherheitshalber bis 2018ff. warten?

Beispiel mit Petrowelt mit 14 %: Wer weiss, was dort im Hintergrund gespielt wird? - Diese Rubel-Spekulation ist ja nicht aufgegangen. Dafür ist die Gewichtung dann viel zu hoch.

KSB mit 6 %: Auf das Absturzrisiko durch den Managementstreit wurde bereits hingewiesn.

Mir fehlt insgesamt der Blick auf die fundamentale Bewertung einer Aktie und der Aufbau eines Investitionsszenarios auf dieser Basis.

Beispiel me4 mit 5 %. Das Kursziel von 3,50 ist doch beim Aussstieg der Großaktionäre zu 2,55 Euro eher Wunschdenken.

Beispiel: Cytosorbents mit 5 %: Ich bezweifle, das man von Europa aus ohne sehr gute Englisch- und Rechtskenntnisse die Story überblicken kann.

Beispiel Nevada Zinc mit 3%: Dito

Beispiel: AT&S mit 12 %: Den letzten Bericht fand ich relativ alamierend. Offenbar bekommt AT&S die Qualitätsprobleme nicht in den Griff. Die Investitionen werden sich ja auch 2017 nicht auszahlen. Warum dann JETZT so stark auf diese Story konzentrieren und nicht sicherheitshalber bis 2018ff. warten?

Beispiel mit Petrowelt mit 14 %: Wer weiss, was dort im Hintergrund gespielt wird? - Diese Rubel-Spekulation ist ja nicht aufgegangen. Dafür ist die Gewichtung dann viel zu hoch.

KSB mit 6 %: Auf das Absturzrisiko durch den Managementstreit wurde bereits hingewiesn.

Mir fehlt insgesamt der Blick auf die fundamentale Bewertung einer Aktie und der Aufbau eines Investitionsszenarios auf dieser Basis.

Antwort auf Beitrag Nr.: 54.989.520 von Wertefinder1 am 21.05.17 20:16:10

Ich kann ja nur was zu m4e und Petro Welt sagen. Wenn man bei m4e nur darauf abzustellt, dass die Großaktionäre 2,55€ gesehen haben und wesentlich mehr nicht möglich ist, so würde ich mal die Frage stellen, warum die Belgier dann überhaupt gekauft haben? m4e ist mit dem neuen Großaktionär gerade vertrieblich viel stärker aufgestellt als vorher. Zudem gibt es unzählige Beispiele, dass Aktien nach dem Verkauf der Großaktionäre massiv gestiegen sind.

Bei Petro Welt hat man den Gewinn durch Steuermaßnahmen in Q4 gedrückt. Guckt man sich die Innenfinanzierungskraft des Unternehmens an, muss man nicht viel Fantasie für deutlich Kurszuwächse haben. Was glaubst Du denn, was Dijols bezahlen müsste, riefe er morgen einen Squeeze Out aus?

Zitat von Wertefinder1: Mir fällt an der Depotausstellungen auf: Es sind Hochrisikowerte und ggf. auch Underperformer stark gewichtet.

Beispiel me4 mit 5 %. Das Kursziel von 3,50 ist doch beim Aussstieg der Großaktionäre zu 2,55 Euro eher Wunschdenken.

Beispiel: Cytosorbents mit 5 %: Ich bezweifle, das man von Europa aus ohne sehr gute Englisch- und Rechtskenntnisse die Story überblicken kann.

Beispiel Nevada Zinc mit 3%: Dito

Beispiel: AT&S mit 12 %: Den letzten Bericht fand ich relativ alamierend. Offenbar bekommt AT&S die Qualitätsprobleme nicht in den Griff. Die Investitionen werden sich ja auch 2017 nicht auszahlen. Warum dann JETZT so stark auf diese Story konzentrieren und nicht sicherheitshalber bis 2018ff. warten?

Beispiel mit Petrowelt mit 14 %: Wer weiss, was dort im Hintergrund gespielt wird? - Diese Rubel-Spekulation ist ja nicht aufgegangen. Dafür ist die Gewichtung dann viel zu hoch.

KSB mit 6 %: Auf das Absturzrisiko durch den Managementstreit wurde bereits hingewiesn.

Mir fehlt insgesamt der Blick auf die fundamentale Bewertung einer Aktie und der Aufbau eines Investitionsszenarios auf dieser Basis.

Ich kann ja nur was zu m4e und Petro Welt sagen. Wenn man bei m4e nur darauf abzustellt, dass die Großaktionäre 2,55€ gesehen haben und wesentlich mehr nicht möglich ist, so würde ich mal die Frage stellen, warum die Belgier dann überhaupt gekauft haben? m4e ist mit dem neuen Großaktionär gerade vertrieblich viel stärker aufgestellt als vorher. Zudem gibt es unzählige Beispiele, dass Aktien nach dem Verkauf der Großaktionäre massiv gestiegen sind.

Bei Petro Welt hat man den Gewinn durch Steuermaßnahmen in Q4 gedrückt. Guckt man sich die Innenfinanzierungskraft des Unternehmens an, muss man nicht viel Fantasie für deutlich Kurszuwächse haben. Was glaubst Du denn, was Dijols bezahlen müsste, riefe er morgen einen Squeeze Out aus?

Antwort auf Beitrag Nr.: 54.989.520 von Wertefinder1 am 21.05.17 20:16:10

AT & S

Pressekonferenz Jahresergebnis GJ 2016/17

https://www.youtube.com/watch?v=gxDgdWOQrIc

Shanghai / mSAP Technologie / 1-7-2017 Umbau abgeschlossen

Chongqing / mSAP Technologie / 1-7-2017 Umbau abgeschlossen ( Linie 1 + 2 )

Chongqing / IC-Substrate / 1-7-2017 bis 31-12-2017 Output und Effizienz erreicht ( Linie 1 + 2 )

Geschäftsjahrs 2017/18 EBITDA-Marge 16 – 18 %

Geschäftsjahrs 2018/19 EBITDA-Marge 18 – 20 %

Zitat von Wertefinder1: Mir fällt an der Depotausstellungen auf: Es sind Hochrisikowerte und ggf. auch Underperformer stark gewichtet.

Beispiel me4 mit 5 %. Das Kursziel von 3,50 ist doch beim Aussstieg der Großaktionäre zu 2,55 Euro eher Wunschdenken.

Beispiel: Cytosorbents mit 5 %: Ich bezweifle, das man von Europa aus ohne sehr gute Englisch- und Rechtskenntnisse die Story überblicken kann.

Beispiel Nevada Zinc mit 3%: Dito

Beispiel: AT&S mit 12 %: Den letzten Bericht fand ich relativ alamierend. Offenbar bekommt AT&S die Qualitätsprobleme nicht in den Griff. Die Investitionen werden sich ja auch 2017 nicht auszahlen. Warum dann JETZT so stark auf diese Story konzentrieren und nicht sicherheitshalber bis 2018ff. warten?

Beispiel mit Petrowelt mit 14 %: Wer weiss, was dort im Hintergrund gespielt wird? - Diese Rubel-Spekulation ist ja nicht aufgegangen. Dafür ist die Gewichtung dann viel zu hoch.

KSB mit 6 %: Auf das Absturzrisiko durch den Managementstreit wurde bereits hingewiesn.

Mir fehlt insgesamt der Blick auf die fundamentale Bewertung einer Aktie und der Aufbau eines Investitionsszenarios auf dieser Basis.

AT & S

Pressekonferenz Jahresergebnis GJ 2016/17

https://www.youtube.com/watch?v=gxDgdWOQrIc

Shanghai / mSAP Technologie / 1-7-2017 Umbau abgeschlossen

Chongqing / mSAP Technologie / 1-7-2017 Umbau abgeschlossen ( Linie 1 + 2 )

Chongqing / IC-Substrate / 1-7-2017 bis 31-12-2017 Output und Effizienz erreicht ( Linie 1 + 2 )

Geschäftsjahrs 2017/18 EBITDA-Marge 16 – 18 %

Geschäftsjahrs 2018/19 EBITDA-Marge 18 – 20 %

Aktiensplit und Dividendenverdopplung: Vectron macht seine Aktionäre noch glücklicher

Der Kassensystemhersteller Vectron Systems macht momentan alles richtig. Nachdem man sehr erfolgreiche Zahlen für das Geschäftsjahr 2016 präsentieren und auch das erste Quartal hieran nahtlos anknüpfen konnte, lädt Vectron nun zum 23. Juni zu seiner diesjährigen Hauptversammlung ein. Und die Einladung lässt Aktionärsherzen höher schlagen. (> ganzen Artikel lesen...)

Der Kassensystemhersteller Vectron Systems macht momentan alles richtig. Nachdem man sehr erfolgreiche Zahlen für das Geschäftsjahr 2016 präsentieren und auch das erste Quartal hieran nahtlos anknüpfen konnte, lädt Vectron nun zum 23. Juni zu seiner diesjährigen Hauptversammlung ein. Und die Einladung lässt Aktionärsherzen höher schlagen. (> ganzen Artikel lesen...)

Blue Cap verkauft Beteiligung an Biolink

Vertrag mit dem Industriekonzern Saint-Gobain unterzeichnet

Die zur Blue Cap AG gehörende Planatol Holding GmbH hat einen Vertrag zum Verkauf ihrer 89,85%-igen Beteiligung am Klebebandhersteller Biolink Gesellschaft für Verbindungstechnologien mbH mit Sitz in Waakirchen unterzeichnet. Käufer ist die zur Saint-Gobain-Gruppe gehörende Saint-Gobain Performance Plastics Isofluor GmbH. Geplant ist, die Transaktion mit Wirkung zum 30.06.2017 abzuschließen. Die Durchführung des Anteilskaufs steht unter üblichen Vorbehalten, insbesondere der Kartellfreigabe.

http://adhoc.pressetext.com/news/20170522005

Vertrag mit dem Industriekonzern Saint-Gobain unterzeichnet

Die zur Blue Cap AG gehörende Planatol Holding GmbH hat einen Vertrag zum Verkauf ihrer 89,85%-igen Beteiligung am Klebebandhersteller Biolink Gesellschaft für Verbindungstechnologien mbH mit Sitz in Waakirchen unterzeichnet. Käufer ist die zur Saint-Gobain-Gruppe gehörende Saint-Gobain Performance Plastics Isofluor GmbH. Geplant ist, die Transaktion mit Wirkung zum 30.06.2017 abzuschließen. Die Durchführung des Anteilskaufs steht unter üblichen Vorbehalten, insbesondere der Kartellfreigabe.

http://adhoc.pressetext.com/news/20170522005

Mal sehen wie der Markt die Zahlen aufnimmt?:

rgebnisse 1. Quartal 2017: Petro Welt Technologies AG mit starkem Zuwachs bei Umsatzerlösen und EBITDA

Die Umsatzerlöse in Euro stiegen um 30,7 % auf 79,8 Mio. EUR

Das EBITDA stieg auf 17,1 Mio. EUR. (+10,8 %)

Das Konzernergebnis ging um 1,5 % auf 4,2 Mio. EUR zurück.

Die Eigenkapitalbasis erhöhte sich um 8,9 % - die Eigenkapitalquote lag bei 57,9 %.

Wien, 22. Mai 2017 - Im ersten Quartal 2017 verzeichneten die Konzernumsätze in Euro einen Zuwachs von 30,7 % gegenüber dem Vorjahreszeitraum.

Der Anstieg der Umsätze im Segment "Well Services" im Berichtszeitraum um 10,5 % auf 38,8 Mio. EUR ist vor allem auf den durchschnittlichen Umsatz pro Auftrag in Euro zurückzuführen sowie auf die erfolgreiche Umsetzung des Produktionsprogramms.

Die Euro-Umsätze im Segment "Drilling, Sidetracking und IPM" stiegen in den ersten drei Monaten 2017 um 57,7 % auf 41,0 Mio. EUR. Der durchschnittliche Umsatz pro Auftrag stieg in Euro um 34,0 % und nach der geografischen Ausweitung konventioneller Bohrdienstleistungen stieg die Anzahl der Aufträge um 17,6 %.

Mit 5,58 Mio. EUR überstieg der Gewinn vor Steuern das Niveau des Vorjahreszeitraums (1. Quartal 2016: 5,31 Mio. EUR). Der Nettogewinn von 4,2 Mio. EUR blieb auf dem Niveau des 1. Quartals 2016 (4,3 Mio. EUR); Grund dafür waren die höheren Einkommensteueraufwendungen von 1,3 Mio. EUR (1. Quartal 2016: 1,0 Mio. EUR).

Die EBITDA-Marge sank im Berichtszeitraum auf 21,4 % gegenüber 25,3 % im Vorjahreszeitraum. Die Bruttogewinnmarge ging aufgrund des unveränderten Bruttogewinns bei höheren Umsatzerlösen zurück (11,7 % im ersten Quartal 2017 gegenüber 14,9 % im Vorjahr). Durch die Steuerung der Umsatzkosten und die Verbesserung des Nettofinanzergebnisses konnte der Konzern seinen operativen Cashflow auf einem relativ komfortablen Niveau von 14,5 Mio. EUR halten (1. Quartal 2016: 19,3 Mio. EUR). Der intensivere Kreditorenumschlag durch das ausgeweitete Produktionsprogramm trug zum Rückgang des operativen Cashflow bei. Die Liquiditätsposition, berechnet als Summe der Barmittel und Barmitteläquivalente sowie der Bankeinlagen, stieg von 113,7 Mio. EUR am 31. Dezember 2016 auf 131,2 Mio. EUR per 31. März 2017.

Bilanzpositionen

Per 31. März 2017 stieg die Summe der Aktiva um 4,2 % auf 438,6 Mio. EUR im Vergleich zum Jahresende 2016. Den wichtigsten Beitrag zu dieser Entwicklung leistete die Steigerung des Umlaufvermögens, die auf die verbesserte Liquiditätsposition und die Steigerung der Forderungen aus Lieferungen und Leistungen zurückzuführen war. Das Eigenkapital erhöhte sich zum Ende des Berichtszeitraums um 8,9 % auf 254,0 Mio. EUR. Infolge dessen stieg auch die Eigenkapitalquote und erreichte zum Bilanzstichtag am 31. März 2017 ein Niveau von 57,9 % gegenüber 55,5 % per 31. Dezember 2016.

Der Quartalsbericht für das 1. Quartal 2017 der Petro Welt Technologies AG steht auf unserer Firmenwebsite zum Download zur Verfügung: www.pewete.com

Kontakt:

Dirk Moser-Delarami (Grayling Austria GmbH)

IR-Kontakt

Tel.: +43 1 524 4300 34 | Mobil: +43 664 605 08 801

dirk.moser-delarami@grayling.com

22.05.2017 Veröffentlichung einer Corporate News/Finanznachricht, übermittelt durch DGAP - ein Service der EQS Group AG.

Für den Inhalt der Mitteilung ist der Emittent / Herausgeber verantwortlich.

Die DGAP Distributionsservices umfassen gesetzliche Meldepflichten, Corporate News/Finanznachrichten und Pressemitteilungen.

Medienarchiv unter http://www.dgap.de

rgebnisse 1. Quartal 2017: Petro Welt Technologies AG mit starkem Zuwachs bei Umsatzerlösen und EBITDA

Die Umsatzerlöse in Euro stiegen um 30,7 % auf 79,8 Mio. EUR

Das EBITDA stieg auf 17,1 Mio. EUR. (+10,8 %)

Das Konzernergebnis ging um 1,5 % auf 4,2 Mio. EUR zurück.

Die Eigenkapitalbasis erhöhte sich um 8,9 % - die Eigenkapitalquote lag bei 57,9 %.