Deutsche Small Caps - Basisinvestments eines Langfristdepots - 500 Beiträge pro Seite (Seite 59)

eröffnet am 18.12.04 19:37:36 von

neuester Beitrag 07.05.24 20:10:40 von

neuester Beitrag 07.05.24 20:10:40 von

Beiträge: 69.708

ID: 937.146

ID: 937.146

Aufrufe heute: 189

Gesamt: 12.696.146

Gesamt: 12.696.146

Aktive User: 1

Top-Diskussionen

| Titel | letzter Beitrag | Aufrufe |

|---|---|---|

| vor 1 Stunde | 1008 | |

| heute 04:32 | 714 | |

| gestern 11:56 | 428 | |

| vor 1 Stunde | 348 | |

| gestern 21:36 | 334 | |

| gestern 23:36 | 323 | |

| vor 50 Minuten | 284 | |

| vor 47 Minuten | 236 |

Meistdiskutierte Wertpapiere

| Platz | vorher | Wertpapier | Kurs | Perf. % | Anzahl | ||

|---|---|---|---|---|---|---|---|

| 1. | 1. | 18.482,37 | -0,14 | 274 | |||

| 2. | 3. | 10,240 | -3,94 | 107 | |||

| 3. | 2. | 162,00 | -0,31 | 106 | |||

| 4. | 7. | 0,3500 | -63,54 | 73 | |||

| 5. | 4. | 0,1925 | -0,52 | 72 | |||

| 6. | 5. | 4,1900 | +0,36 | 61 | |||

| 7. | 6. | 1,1130 | -3,47 | 60 | |||

| 8. | 8. | 5,9820 | +0,23 | 46 |

Antwort auf Beitrag Nr.: 54.787.957 von skipper2004 am 24.04.17 08:14:26Wie ich schrieb, für Ketten ist eine Internetanbindung sicher sinnvoll, aber wo siehst du einen Mehrwert für das inhabergeführte Cafe oder Restaurant? Ich habe ihn die ganzen 5 Jahre nie vermisst.

Und Coca-Cola, die stellen z.B. Sonnenschein, wenn man ein guter Kunde ist oder sich an exponierter befindet. Rückvergütungen wie bei Brauereien gibt es aber nicht. Und dass man bei denen nun so richtig tief in die Tasche greift um für dutzende Millionen die App zu promoten sehe ich auch nicht. Was können sie dabei groß gewinnen? Für 10 Colas gibt's eine umsonst, deshalb bestellt sich doch niemand eine Cola.

Und Coca-Cola, die stellen z.B. Sonnenschein, wenn man ein guter Kunde ist oder sich an exponierter befindet. Rückvergütungen wie bei Brauereien gibt es aber nicht. Und dass man bei denen nun so richtig tief in die Tasche greift um für dutzende Millionen die App zu promoten sehe ich auch nicht. Was können sie dabei groß gewinnen? Für 10 Colas gibt's eine umsonst, deshalb bestellt sich doch niemand eine Cola.

Antwort auf Beitrag Nr.: 54.782.782 von trustone am 22.04.17 23:22:39

Tolle Übersicht!

Woher stammt diese Tabelle? Hast Du diese selbst errechnet?

Kann man das Jahr 2019 auch schon abschätzen?

Vielen Dank!

Super Übersicht

Zitat von wiener9: Trump hat gestern Abend bekannt gegeben dass die Pläne für die US Steuerreform bereits kommende Woche präsentiert werden.[/url]

US-Präsident Donald Trump hat erneut Steuererleichterungen für Privatleute und Unternehmen in Aussicht gestellt. Entsprechende Pläne werde er "am Mittwoch oder kurz darauf" vorstellen, sagte der Republikaner in einem am Freitag veröffentlichten Interview Trump versprach kürzlich "phänomenale" Pläne für eine Senkung der Unternehmenssteuern Es werde sich wohl um die größte Steuersenkung handeln, die es je gegeben habe. -

http://derstandard.at/2000056348191/Trump-will-Plaene-fuer-S…

ich lehne mich mal etwas aus dem Fenster und sage dass es in Deutschland keine Firma, zumindest keine Börsennotierte Gesellschaft gibt welche mehr von dieser US Steuerreform profitieren wird als die Deutsche Rohstoff AG;

die DRAG macht praktisch 100% ihrer Umsätze mit den Tochtergesellschaften in den USA;

die DRAG investiert heuer über 60 Mio. in den USA, und 2018 wohl noch etwas mehr;

ich denke dass sowohl bei den Einnahmen als auch bei den Investitionen mit Steuerbegünstigungen zu rechnen ist;

Kepler und First Berlin rechnen mit folgender Umsatz / Einnahmenentwicklung bei der DRAG;

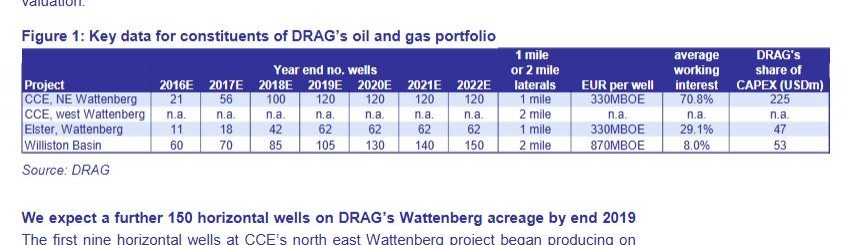

Dieses Bild ist nicht SSL-verschlüsselt: [url]http://img5.fotos-hochladen.net/uploads/k2de1fkvzc02.png

von rund 10 auf 100 auf 150 Mio. Umsatz in den Jahren 2016-2018,

da reden wir womöglich schnell über einen zweistelligen Mio. Betrag der da an zusätzlichen Gewinnen hängen bleiben könnte wenn die Steuern für Unternehmen wie erwartet deutlich gesenkt werden;

der aktuelle Börsenwert ist schon mit mehr als dem doppelten an Ressourcen im Boden abgedeckt,

und nun hat auch die Produktion welche sehr profitabel ist bereits begonnen,

sozusagen eine Clere, also unter Buchwert aber nun eben schon mit einem hoch Profitablen operativen Geschäft das in 2017 bereits zweistellige Mio. Erträge abwirft;

Tolle Übersicht!

Woher stammt diese Tabelle? Hast Du diese selbst errechnet?

Kann man das Jahr 2019 auch schon abschätzen?

Vielen Dank!

Antwort auf Beitrag Nr.: 54.789.091 von howdeep am 24.04.17 10:31:23Die Tabelle kommt aus der Analyse der First Berlin.

Hier der Link

http://www.more-ir.de/d/14615.pdf

Hier der Link

http://www.more-ir.de/d/14615.pdf

Antwort auf Beitrag Nr.: 54.789.091 von howdeep am 24.04.17 10:31:23Noch ein Nachtrag:

In der PDF der First Berlin sind die Zahlen für die 3 US-Gesellschaften bis zum Jahr 2024 geschätzt. Selbst im Jahr 2024 kommt die FB derzeit auf 44 Mio USD EBIT. (Seite 3)

In der PDF der First Berlin sind die Zahlen für die 3 US-Gesellschaften bis zum Jahr 2024 geschätzt. Selbst im Jahr 2024 kommt die FB derzeit auf 44 Mio USD EBIT. (Seite 3)

Vectron: Vertriebskanäle und die Entwicklung vom Jäger zum gejagten....

Ich denke über den Trend hin zum Online-Vertriebskanalauch im Gastronomiebereich führt kein Weg vorbei. Dies zeigen

uns die unzähligen Beispiel und Entwicklungen der jüngeren

Vergangenheit.

Ich nenne nur die Geiz ist Geil Mentalität, die vom stationären

Handel aufgebaut wurde und damit wurden "Fachhändler" über

mehrere Jahrzehnte ausgedünnt. Mittlerweile ist es so, das diese

Einzelhandels-Philosophie und deren Geschäfts-Politik sich so ent-

wickelt, das sie vom Jäger zum gejagten werden, weil man sich

Online-Vertriebskanal verschlossen hat oder aber keine Strategie hatte.

Zur Gastronomie:

Ob die einzelne Filiale den Internet-Kassenanschluss will oder

den Online-Vertriebskanal, ist nicht entscheidend.

Die Frage ist doch vielmehr:

Was will der Endkunde?

Stimmt das Angebot, Gutscheine, Reservierungen, Bestellungen, Loyalty-Programme

Online durchführen zu können, so werden Kunden darauf zurückgreifen. Die zunehmenden

Lieferservices in diesem Bereich sind doch erst der Anfang. Auch die erfolgreiche Entwicklung

von Payback als Beispiel wurde hier genannt. Dabei ist Payback nichts anderes als

ein "Sammelkarte" für Punkte.

Wenn ich ein stimmiges Online-Produktangebot habe, dann greife ich auf dieses Angebot

zurück. Dieser Trend wird auch die Gastronomie erfassen. Ich denke, das müssen wir

nicht wirklich diskutieren.

Ich stelle mir eine Kneipe/Restaurant vor, was gut besucht ist und gerade an Wochenenden

Reservierungen, Vorbestellungen erforderlich macht. Der Online-Kanal wird hier von den

Endkunden genutzt, da bin ich mir sehr sicher. Dann habe ich noch gar nicht von der

"Sammlermentatalität" über Punkte des deutschen Verbrauchers gesprochen.

Über die Anbindung der heutigen Kassengenerationen an das Netz wurde hier genug ausgeführt.

Daran wird in Zukunft kein Weg vorbeiführen.

Zu den regulatorischen Anpassungen von Registrierkassen!

Man sollte in diesem Zusammenhang mal erwähnen, das durch die neuen Anforderungen

der Finanzbehörden zum 01.01.2017 oder 01.01.2020 kein Gastronom verpflichtet wird sich

Registrierkassen anzuschaffen. Dies wird von den Anbietern von Kassensystemen suggeriert, ist

aber nicht so.

Wer bisher ohne Registrierkassen ausgekommen ist, wird es auch in Zukunft. Dies ist nicht un-

bedeutend in Bezug auf Verständnis für das Neugeschäft von Vectron und in welchem Ausmass

sie von den zusätzlichen Anforderungen profitieren. Bedeutet also: Wer kein Bock hat auf eine

Registrierkasse, kann sie auch in die Tonne drücken und mit einer sogen. "Offenen Kasse" die

regulatorischen Anforderungen erfüllen. Dies ist nicht ganz unwesentlich, wenn man über die

positiven Ergebniseffekte aus den zusätzlichen regulatorischen Anforderungen spricht und deren

Abschätung für Vectron.

Gruß

Trading Spotlight

Antwort auf Beitrag Nr.: 54.789.514 von Kleiner Chef am 24.04.17 11:22:02Wer sich mal eine erfolgreiche App ansehen will, kann sich mal mit Starbucks beschäftigen. Die größten Zuwächse machen die über ihre App, wo Leute bestellen und bezahlen und sich die Drinks dann nur am (separierten App-Abhol-) Schalter abholen. Das läuft dermaßen erfolgreich, dass Starbucks extra deswegen seine bestehenden Filialen umbaut.

Ähnlich könnte das auch für Restaurants laufen und ich meine jetzt mal nicht die klassischen Lieferservices, sondern "Qualitätsrestaurants". Die meisten sind Kunde bei Coke und nun könnten die über die App auch zusätzliche Kundeschaft bekommen. Entweder Leute, die sich das Essen dann selbst abholen oder solche, die sich das liefern lassen möchten. Klar, es gibt schon Lieferportale, die genau das als Geschäftsfeld aufbauen, aber... Coke ist bereits Vertragspartner. UND bonVito wird mit GetHappy viel weniger Prozente abgreifen also Lieferando & Co. Zwei starke Argumente pro bonVito/Vectron.

Ähnlich könnte das auch für Restaurants laufen und ich meine jetzt mal nicht die klassischen Lieferservices, sondern "Qualitätsrestaurants". Die meisten sind Kunde bei Coke und nun könnten die über die App auch zusätzliche Kundeschaft bekommen. Entweder Leute, die sich das Essen dann selbst abholen oder solche, die sich das liefern lassen möchten. Klar, es gibt schon Lieferportale, die genau das als Geschäftsfeld aufbauen, aber... Coke ist bereits Vertragspartner. UND bonVito wird mit GetHappy viel weniger Prozente abgreifen also Lieferando & Co. Zwei starke Argumente pro bonVito/Vectron.

Antwort auf Beitrag Nr.: 54.789.514 von Kleiner Chef am 24.04.17 11:22:02Ich weiß nicht, ob das hier überhaupt hierhergehört...aber in Österreich gilt folgendes bzgl. Regiestrierkassen.

http://www.registrierkassen-oesterreich.at/registrierkassenp…

mfg

skipper

http://www.registrierkassen-oesterreich.at/registrierkassenp…

mfg

skipper

Antwort auf Beitrag Nr.: 54.789.652 von sirmike am 24.04.17 11:40:42Moin,

genau diese "Qualitätsrestaurants" arbeiten doch schon seit einiger Zeit mit foodora zusammen, also zumindest hier in Münster sind die Fahrräder von denen überall unterwegs und die Liste der Restaurants mit denen Foodora zusammenarbeitet ist schon sehr gut... warum sollten die wechseln?

genau diese "Qualitätsrestaurants" arbeiten doch schon seit einiger Zeit mit foodora zusammen, also zumindest hier in Münster sind die Fahrräder von denen überall unterwegs und die Liste der Restaurants mit denen Foodora zusammenarbeitet ist schon sehr gut... warum sollten die wechseln?

Antwort auf Beitrag Nr.: 54.785.893 von TheGame90 am 23.04.17 19:16:49

Natürlich bringt es nichts, Insidern "blind" zu folgen. Generell achte ich natürlich auch auf die zu Grunde liegende Geschäftsentwicklung und den Kursverlauf. Dazu ist es immer wichtig, die Aktie zumindest ein halbes Jahr lang im Vorfeld zu beobachten, um ein "Gefühl" für die Situation zu bekommen.

Was die Insiderkäufe angeht, achte ich darauf, dass sie nicht nur einmalig erfolgen und dass es möglichst nicht nur eine Person ist, die da kauft.

Besten Dank für die Beispiele GBS Software, Clere und Auden, auf die ich im folgenden gerne näher eingehe:

GBS Software

Das Unternehmen ist ein leerer Mantel und kommt deshalb schon nicht für mich in Frage. Es gab mit Markus Ernst nur einen Insider der einmalig (am 13.12.2016) zugegriffen hat. Kein Wiederholungskauf in den Monaten danach, kein zweiter Insider der gleich handelt. GBS Software wäre also auch daher herausgefallen.

Clere

Die letzten Insiderkäufe gab es hier in einem konzentrierten 2 Wochen Zeitraum Mitte bis Ende Oktober 2016. Soweit ich das jetzt richtig verfolgen konnte, nur ein einziger Insider - Thomas van Aubel - der da gekauft hatte. Trotz rückgängiger Kurse gab es keine weiteren Insiderkäufe seit dem. Entsprechend trifft das auch nicht meine Kriterien.

Auden

Besonderen Dank für diesen Tipp. Auden erfüllt alle meine Kriterien, was die Insiderkäufe angeht - und du hast Recht - trotz massiver wiederholter Insiderkäufe von verschiedenen Personen, schmiert die Aktie ab. Auden ist seit heute auf meiner Beobachtungsliste. Sollte es hier in den nächsten Wochen eine Bodenbildung und erneute Insiderkäufe geben, erwäge ich hier einen Einstieg. Zuvor muss ich mich aber noch in die Gesellschaft einlesen. Hab zwar schon öfter den Namen gehört, mich aber nicht näher damit beschäftigt.

Nicht ganz sauber wurden die Kriterien übrigens bei Staramba erfüllt: Hier war es zunächst ausschließlich Rolf Elgeti der seine Position seit Oktober 2016 permanent (auch für seine Beteiligungsgesellschaft Obotritia) ausgebaut hat. Hier haben aber ganz einfach der Name Elgeti und dessen Erfolge in der Vergangenheit für mich ausgereicht.

Im März gab es dann allerdings nochmal ein Insidersignal, als Daudert und Elgeti eine KE und Wandelanleihe weit über aktuellem Börsenkurs gezeichnet hatten.

Aktienauswahlkriterium Insiderkauf

Zitat von TheGame90: @Aktienangler:

Insiderkäufe können ein gutes Einstiegssignal sein aber müssen nicht unmittelbar zum Erfolg führen.

Ein paar Beispiele von meiner Watchliste wären da GBS Software, Clere und Auden.

In diesen Fällen war es bisher besser nicht den Insidern zu folgen.

Bei GBS hat der Vorstand im Dezember für 50.000€ zugeschlagen bei einer MK von gerade mal 3 Mio. eigentlich ein gutes Zeichen. Der Kurs steht jedoch immer noch beim Kaufkurs von 50 Cent.

Bei Clere haben Insider im Oktober mit über 500.000€ zu Kursen um 19€ zugeschlagen. Der Kurs ist seither über 20% gefallen.

Die Krone geht aber an Auden. Hier hat der Aufsichtsrat in einem Monat die Hälfte seines Einsatzes von 115.000 € bei 3,30€ pulverisiert.

Blind den Insidern folgen ist also nicht immer der beste Rat.

Natürlich bringt es nichts, Insidern "blind" zu folgen. Generell achte ich natürlich auch auf die zu Grunde liegende Geschäftsentwicklung und den Kursverlauf. Dazu ist es immer wichtig, die Aktie zumindest ein halbes Jahr lang im Vorfeld zu beobachten, um ein "Gefühl" für die Situation zu bekommen.

Was die Insiderkäufe angeht, achte ich darauf, dass sie nicht nur einmalig erfolgen und dass es möglichst nicht nur eine Person ist, die da kauft.

Besten Dank für die Beispiele GBS Software, Clere und Auden, auf die ich im folgenden gerne näher eingehe:

GBS Software

Das Unternehmen ist ein leerer Mantel und kommt deshalb schon nicht für mich in Frage. Es gab mit Markus Ernst nur einen Insider der einmalig (am 13.12.2016) zugegriffen hat. Kein Wiederholungskauf in den Monaten danach, kein zweiter Insider der gleich handelt. GBS Software wäre also auch daher herausgefallen.

Clere

Die letzten Insiderkäufe gab es hier in einem konzentrierten 2 Wochen Zeitraum Mitte bis Ende Oktober 2016. Soweit ich das jetzt richtig verfolgen konnte, nur ein einziger Insider - Thomas van Aubel - der da gekauft hatte. Trotz rückgängiger Kurse gab es keine weiteren Insiderkäufe seit dem. Entsprechend trifft das auch nicht meine Kriterien.

Auden

Besonderen Dank für diesen Tipp. Auden erfüllt alle meine Kriterien, was die Insiderkäufe angeht - und du hast Recht - trotz massiver wiederholter Insiderkäufe von verschiedenen Personen, schmiert die Aktie ab. Auden ist seit heute auf meiner Beobachtungsliste. Sollte es hier in den nächsten Wochen eine Bodenbildung und erneute Insiderkäufe geben, erwäge ich hier einen Einstieg. Zuvor muss ich mich aber noch in die Gesellschaft einlesen. Hab zwar schon öfter den Namen gehört, mich aber nicht näher damit beschäftigt.

Nicht ganz sauber wurden die Kriterien übrigens bei Staramba erfüllt: Hier war es zunächst ausschließlich Rolf Elgeti der seine Position seit Oktober 2016 permanent (auch für seine Beteiligungsgesellschaft Obotritia) ausgebaut hat. Hier haben aber ganz einfach der Name Elgeti und dessen Erfolge in der Vergangenheit für mich ausgereicht.

Im März gab es dann allerdings nochmal ein Insidersignal, als Daudert und Elgeti eine KE und Wandelanleihe weit über aktuellem Börsenkurs gezeichnet hatten.

Antwort auf Beitrag Nr.: 54.789.280 von halodri99 am 24.04.17 10:55:17

Vielen Dank für die Hilfe; sehr nett!

Sind die 44 Mio im Jahr 2024 von den aktuell geplanten Bohrungen?

Heftig; und eigentlich unvorstellbar für die aktuelle DRAG Bewertung, oder?

Auch wenn es nur 1/4 davon wäre...

Lieben Dank!

Zitat von halodri99: Noch ein Nachtrag:

In der PDF der First Berlin sind die Zahlen für die 3 US-Gesellschaften bis zum Jahr 2024 geschätzt. Selbst im Jahr 2024 kommt die FB derzeit auf 44 Mio USD EBIT. (Seite 3)

Vielen Dank für die Hilfe; sehr nett!

Sind die 44 Mio im Jahr 2024 von den aktuell geplanten Bohrungen?

Heftig; und eigentlich unvorstellbar für die aktuelle DRAG Bewertung, oder?

Auch wenn es nur 1/4 davon wäre...

Lieben Dank!

Antwort auf Beitrag Nr.: 54.789.280 von halodri99 am 24.04.17 10:55:17

Vielen Dank für die Hilfe; sehr nett! Sind die 44 Mio im Jahr 2024 von den aktuell geplanten Bohrungen? Heftig; und eigentlich unvorstellbar für die aktuelle DRAG Bewertung, oder?

Auch wenn es nur 1/4 davon wäre...

Lieben Dank!

PS: Wie viele Bohrungen kommen denn dieses Jahr?

Zitat von halodri99: Noch ein Nachtrag:

In der PDF der First Berlin sind die Zahlen für die 3 US-Gesellschaften bis zum Jahr 2024 geschätzt. Selbst im Jahr 2024 kommt die FB derzeit auf 44 Mio USD EBIT. (Seite 3)

Vielen Dank für die Hilfe; sehr nett! Sind die 44 Mio im Jahr 2024 von den aktuell geplanten Bohrungen? Heftig; und eigentlich unvorstellbar für die aktuelle DRAG Bewertung, oder?

Auch wenn es nur 1/4 davon wäre...

Lieben Dank!

PS: Wie viele Bohrungen kommen denn dieses Jahr?

Antwort auf Beitrag Nr.: 54.789.790 von skipper2004 am 24.04.17 11:52:49

Ja, danke. Aber Österreich dürfte hinsichtlich der Umstellungen der regulatorischen Änderungen schon der Vergangenheit angehören, d.h. die Ergebniseffekte haben wir bei Vectron schon gesehen.

Gruß

Zitat von skipper2004: Ich weiß nicht, ob das hier überhaupt hierhergehört...aber in Österreich gilt folgendes bzgl. Regiestrierkassen.

http://www.registrierkassen-oesterreich.at/registrierkassenp…

mfg

skipper

Ja, danke. Aber Österreich dürfte hinsichtlich der Umstellungen der regulatorischen Änderungen schon der Vergangenheit angehören, d.h. die Ergebniseffekte haben wir bei Vectron schon gesehen.

Gruß

Antwort auf Beitrag Nr.: 54.789.877 von chrismuenster am 24.04.17 12:01:41

Der Preis, die Kosten, die Gebühren. Die sind bei bonVito deutlich geringer.

Zitat von chrismuenster: Moin,

genau diese "Qualitätsrestaurants" arbeiten doch schon seit einiger Zeit mit foodora zusammen, also zumindest hier in Münster sind die Fahrräder von denen überall unterwegs und die Liste der Restaurants mit denen Foodora zusammenarbeitet ist schon sehr gut... warum sollten die wechseln?

Der Preis, die Kosten, die Gebühren. Die sind bei bonVito deutlich geringer.

Antwort auf Beitrag Nr.: 54.790.279 von howdeep am 24.04.17 12:52:27

wie gesagt,

die DRAG möchte selbst bis Ende 2018 rund 100 Ölquellen in Produktion bringen;

bis Ende 2016: 21

bis Ende 2017: 53

bis Ende 2018 rund 100

die 53 Ölquellen bis Ende 2017 sind bereits fix geplant und finanziert,

Bohrprogramm bereits gestartet,

und klar werden diese Quellen dann auch 2024 noch ordentlich positiven Cashflow generieren,

die Investitionskosten einer DRAG Bohrung sind nach rund 2 Jahren wieder verdient,

danach produziert die Quelle aber noch rund 20 Jahre gewinnbringend weiter;

dazu hat die DRAG noch zwei weitere US Töchter wo man nicht Operator ist sondern an Flächen nur beteiligt ist, auch dort erwartet man neue Bohrungen in 2017 samt dann steigenden Umsätzen;

Zitat von howdeep:Zitat von halodri99: Noch ein Nachtrag:

In der PDF der First Berlin sind die Zahlen für die 3 US-Gesellschaften bis zum Jahr 2024 geschätzt. Selbst im Jahr 2024 kommt die FB derzeit auf 44 Mio USD EBIT. (Seite 3)

Vielen Dank für die Hilfe; sehr nett! Sind die 44 Mio im Jahr 2024 von den aktuell geplanten Bohrungen? Heftig; und eigentlich unvorstellbar für die aktuelle DRAG Bewertung, oder?

Auch wenn es nur 1/4 davon wäre...

Lieben Dank!

PS: Wie viele Bohrungen kommen denn dieses Jahr?

wie gesagt,

die DRAG möchte selbst bis Ende 2018 rund 100 Ölquellen in Produktion bringen;

bis Ende 2016: 21

bis Ende 2017: 53

bis Ende 2018 rund 100

die 53 Ölquellen bis Ende 2017 sind bereits fix geplant und finanziert,

Bohrprogramm bereits gestartet,

und klar werden diese Quellen dann auch 2024 noch ordentlich positiven Cashflow generieren,

die Investitionskosten einer DRAG Bohrung sind nach rund 2 Jahren wieder verdient,

danach produziert die Quelle aber noch rund 20 Jahre gewinnbringend weiter;

dazu hat die DRAG noch zwei weitere US Töchter wo man nicht Operator ist sondern an Flächen nur beteiligt ist, auch dort erwartet man neue Bohrungen in 2017 samt dann steigenden Umsätzen;

Antwort auf Beitrag Nr.: 54.790.246 von howdeep am 24.04.17 12:50:48ja, die 53 Quellen bis Ende 17 hat ja Wiener bereits erwähnt.

Zusätzlich ist diese Studie von Dez. 2016; also vor der Veröffentlichung der neuen Ressourcenschätzung. Die Planung der FB geht von Rüchflüssen bis in das Jahr 2034 aus.

Die FB geht in ihrer Studie von 120 eigenen Quellen (der DRAG-Anteil an den 300 Quellen) bis Ende 2019 aus.

hier die Grafik von Seite 2 der Studie:

Bitte noch auf die Quelle für diese Daten achten (dort ist DRAG angegeben; die DRAG hat bisher Planungen für die nächsten Jahre noch nicht veröffentlicht).

Weitere Fragen und Antwort gerne im DRAG Thread.

Zusätzlich ist diese Studie von Dez. 2016; also vor der Veröffentlichung der neuen Ressourcenschätzung. Die Planung der FB geht von Rüchflüssen bis in das Jahr 2034 aus.

Die FB geht in ihrer Studie von 120 eigenen Quellen (der DRAG-Anteil an den 300 Quellen) bis Ende 2019 aus.

hier die Grafik von Seite 2 der Studie:

Bitte noch auf die Quelle für diese Daten achten (dort ist DRAG angegeben; die DRAG hat bisher Planungen für die nächsten Jahre noch nicht veröffentlicht).

Weitere Fragen und Antwort gerne im DRAG Thread.

Antwort auf Beitrag Nr.: 54.790.861 von sirmike am 24.04.17 14:07:14Du meinst die gethappy app... da steht was von 5% Gebühren...okay, aber wer liefert zum Kunden? Foodora nimmt wohl knapp 30% Gebühren, dafür haben die einen eigenen Lieferservice...und wenn Konkurrenz kommt, werden die wohl auch mit Ihren Gebühren runtergehen..und sind im Vorteil,weil die schon wesentlich bekannter sind und schon sehr viel Geld in Marketing reingesteckt haben...und dann ist die frage wer sich durchsetzt...

http://www.handelsblatt.com/unternehmen/dienstleister/delive…

http://www.handelsblatt.com/unternehmen/dienstleister/delive…

-Umsatzrückgang in Euro um 5,6 % auf 304,4 Mio. EUR

- EBITDA mit 81,5 Mio. EUR auf dem Niveau des Vorjahres

- Jahresüberschuss für 2016 beträgt 25,5 Mio. EUR

- Verzicht auf Dividende zur Stärkung der Bilanzstruktur

Zahlen Petrowelt, jahresbericht kommt morgen. Bei 48.5 mio shares macht das 0.52 Eur EPS.

- EBITDA mit 81,5 Mio. EUR auf dem Niveau des Vorjahres

- Jahresüberschuss für 2016 beträgt 25,5 Mio. EUR

- Verzicht auf Dividende zur Stärkung der Bilanzstruktur

Zahlen Petrowelt, jahresbericht kommt morgen. Bei 48.5 mio shares macht das 0.52 Eur EPS.

Antwort auf Beitrag Nr.: 54.789.652 von sirmike am 24.04.17 11:40:42

Ich höre eher, dass das zu Stoßzeiten zu großer Kundenverärgerung führt.

Wenn dann eh eine Menge Kunden warten und sich andere mit ihrer Appbestellung daran vorbeischieben wollen, wäre ich auch nicht begeistert. Weder als aktuell wartender Kunde noch als jener, der online bestellt hat und schnell seinen vorbestellten Kaffee mitnehmen will, aber nicht kann.

Die schöne bunte Onlinewelt hat nicht nur Kosten, sondern auch Risiken.

Zitat von sirmike: Wer sich mal eine erfolgreiche App ansehen will, kann sich mal mit Starbucks beschäftigen. Die größten Zuwächse machen die über ihre App, wo Leute bestellen und bezahlen und sich die Drinks dann nur am (separierten App-Abhol-) Schalter abholen. Das läuft dermaßen erfolgreich, dass Starbucks extra deswegen seine bestehenden Filialen umbaut.

Ich höre eher, dass das zu Stoßzeiten zu großer Kundenverärgerung führt.

Wenn dann eh eine Menge Kunden warten und sich andere mit ihrer Appbestellung daran vorbeischieben wollen, wäre ich auch nicht begeistert. Weder als aktuell wartender Kunde noch als jener, der online bestellt hat und schnell seinen vorbestellten Kaffee mitnehmen will, aber nicht kann.

Die schöne bunte Onlinewelt hat nicht nur Kosten, sondern auch Risiken.

Antwort auf Beitrag Nr.: 54.782.782 von trustone am 22.04.17 23:22:39

Mit Wetten auf eine schnelle Steuerreform von Trump wäre ich vorsichtig. Dazu braucht dieser auch ein paar Experten, und beim Personal sieht es noch dürftig aus.

Quelle: https://www.treasury.gov/about/organizational-structure/offi…

Zitat von wiener9: Trump hat gestern Abend bekannt gegeben dass die Pläne für die US Steuerreform bereits kommende Woche präsentiert werden.

Mit Wetten auf eine schnelle Steuerreform von Trump wäre ich vorsichtig. Dazu braucht dieser auch ein paar Experten, und beim Personal sieht es noch dürftig aus.

Quelle: https://www.treasury.gov/about/organizational-structure/offi…

Um hier nicht nur herumzunölen, sondern auch Ideen einzuwerfen, ich interessiere mich derzeit für

- Svenska Handelsbanken (die m.E. weltweit beste Retailbank)

- SW Umwelttechnik (Wenn die Gewinne von 2016 stabil erzielt werden können, ein Schnäppchen!)

- Clere (Nach wie vor, die sichere net-net-Anlage)

- Moller Maersk (Antizyklisch: MM ist die am stabilsten aufgestellte Frachtguttreederei, und die Frachtpreise bleiben nicht ewig unten. Dazu kommt die erwartbare Abspaltung des Ölzweiges.)

- K&S (Antizyklisch: Weizenpreise sind derzeit im Keller, jetzt wird Dünger gespart. Bei einem Aufschwung wird mehr Dünger gebraucht --> steigende Preise; Dazu kommt die Erwartung des anlaufenden Legacy-Projektes)

- Saga Furs (Antizyklisch, Finnischer Pelzauktionär im Zyklustief)

- SalMar (Norwegischer Lachs, die Preiskorrektur war übertrieben stark)

Bei Neugier oder Fragen gerne eine Bordmail, ich schaue hier eher sporadisch herein.

- Svenska Handelsbanken (die m.E. weltweit beste Retailbank)

- SW Umwelttechnik (Wenn die Gewinne von 2016 stabil erzielt werden können, ein Schnäppchen!)

- Clere (Nach wie vor, die sichere net-net-Anlage)

- Moller Maersk (Antizyklisch: MM ist die am stabilsten aufgestellte Frachtguttreederei, und die Frachtpreise bleiben nicht ewig unten. Dazu kommt die erwartbare Abspaltung des Ölzweiges.)

- K&S (Antizyklisch: Weizenpreise sind derzeit im Keller, jetzt wird Dünger gespart. Bei einem Aufschwung wird mehr Dünger gebraucht --> steigende Preise; Dazu kommt die Erwartung des anlaufenden Legacy-Projektes)

- Saga Furs (Antizyklisch, Finnischer Pelzauktionär im Zyklustief)

- SalMar (Norwegischer Lachs, die Preiskorrektur war übertrieben stark)

Bei Neugier oder Fragen gerne eine Bordmail, ich schaue hier eher sporadisch herein.

Antwort auf Beitrag Nr.: 54.791.482 von al_sting am 24.04.17 15:20:39zu Svenska Handelsbanken und vor allem zu SalMar fände ich eigentlich interessant, den Case ein bisschen im Thread auszurollen. Ich habe vor kurzem eine Weile rumüberlegt, in Bakkafrost zu investieren, daher würde mich deine Meinung interessieren, warum gerade SalMar und nicht Bakkafrost? Allgemein hat mich bei der Lachsgeschichte beunruhigt, dass die Gewinnspannen für die Lebensmittelbranche ungewöhnlich hoch und daher womöglich nur vorübergehend sind.

Antwort auf Beitrag Nr.: 54.791.161 von Pep92 am 24.04.17 14:44:48

eher schwache Zahlen bei Petro Welt, da wurden manche auf dem falschen Fuss erwischt;

Diviausfall hören Investoren nicht gerne!

Hat man hier in Q4 gar nichts bzw kaum etwas verdient? Hatte dieser Report trotzdem RECHT mit dem EPS, oder?

tztz

PS: Danke für die tollen Infos an die zwei User Wiener + halodri

schwache Zahlen

Zitat von Pep92: -Umsatzrückgang in Euro um 5,6 % auf 304,4 Mio. EUR

- EBITDA mit 81,5 Mio. EUR auf dem Niveau des Vorjahres

- Jahresüberschuss für 2016 beträgt 25,5 Mio. EUR

- Verzicht auf Dividende zur Stärkung der Bilanzstruktur

Zahlen Petrowelt, jahresbericht kommt morgen. Bei 48.5 mio shares macht das 0.52 Eur EPS.

eher schwache Zahlen bei Petro Welt, da wurden manche auf dem falschen Fuss erwischt;

Diviausfall hören Investoren nicht gerne!

Hat man hier in Q4 gar nichts bzw kaum etwas verdient? Hatte dieser Report trotzdem RECHT mit dem EPS, oder?

tztz

PS: Danke für die tollen Infos an die zwei User Wiener + halodri

Antwort auf Beitrag Nr.: 54.791.737 von howdeep am 24.04.17 15:56:32nimmt man die heutige Meldung und erste Berechnungen aus dem petrowelt Forum dürften die Zahlen tatsächlich unter den Erwartungen liegen, vor allem auch was das Q4 betrifft;

die Mitteilung könnte man schon fast als "Gewinnwarnung" für 2017 deuten,

http://www.finanzen.net/nachricht/aktien/dgap-ad-hoc-petro-w…

ich hatte hier die letzten Monate ja schon mehrmals erläutert warum petrowelt nicht meine erste Wahl ist wenn es um den Öl Sektor geht;

im November hatten auch Russland und Kasachstan wo petrowelt praktisch 100% der Umsätze macht eine Kürzung der Ölfördermenge beschlossen; nun dürfte diese Kürzung zumindest bis ende 2017 ausgeweitet werden;

für Öl Dienstleister ist das definitiv nicht das beste Klima wenn die Ölförderung in den Hauptmärkten nicht ausgebaut bzw. erhöht werden kann;

Projekte könnten auf Eis gelegt werden, Investitionen in bestehenden Ölfeldern verschoben bzw. gestrichen werden;

da auf absehbare Zeit schlichtweg nicht mehr gefördert werden darf.............

die Mitteilung könnte man schon fast als "Gewinnwarnung" für 2017 deuten,

http://www.finanzen.net/nachricht/aktien/dgap-ad-hoc-petro-w…

ich hatte hier die letzten Monate ja schon mehrmals erläutert warum petrowelt nicht meine erste Wahl ist wenn es um den Öl Sektor geht;

im November hatten auch Russland und Kasachstan wo petrowelt praktisch 100% der Umsätze macht eine Kürzung der Ölfördermenge beschlossen; nun dürfte diese Kürzung zumindest bis ende 2017 ausgeweitet werden;

für Öl Dienstleister ist das definitiv nicht das beste Klima wenn die Ölförderung in den Hauptmärkten nicht ausgebaut bzw. erhöht werden kann;

Projekte könnten auf Eis gelegt werden, Investitionen in bestehenden Ölfeldern verschoben bzw. gestrichen werden;

da auf absehbare Zeit schlichtweg nicht mehr gefördert werden darf.............

Antwort auf Beitrag Nr.: 54.791.368 von al_sting am 24.04.17 15:08:39

Wie ich ja schrieb, wird deshalb bei neuen Filialen der "separate Online-Anholbereich" von Anfang an eingeplant und in den bestehenden Filialen sukzessive eingeführt. Eben damit die App-Kunden und die "Store-Kunden" nicht in der gleichen Schlange stehen. Und wer nur seinen To-Go am Schalter abholen will, kann dies ja künftig auch über die App machen, so dass nachher in der regulären Schlange nur diejenigen stehen, die auch im Store bleiben wollen zum Verzehr.

Zitat von al_sting:Zitat von sirmike: Wer sich mal eine erfolgreiche App ansehen will, kann sich mal mit Starbucks beschäftigen. Die größten Zuwächse machen die über ihre App, wo Leute bestellen und bezahlen und sich die Drinks dann nur am (separierten App-Abhol-) Schalter abholen. Das läuft dermaßen erfolgreich, dass Starbucks extra deswegen seine bestehenden Filialen umbaut.

Ich höre eher, dass das zu Stoßzeiten zu großer Kundenverärgerung führt.

Wenn dann eh eine Menge Kunden warten und sich andere mit ihrer Appbestellung daran vorbeischieben wollen, wäre ich auch nicht begeistert. Weder als aktuell wartender Kunde noch als jener, der online bestellt hat und schnell seinen vorbestellten Kaffee mitnehmen will, aber nicht kann.

Die schöne bunte Onlinewelt hat nicht nur Kosten, sondern auch Risiken.

Wie ich ja schrieb, wird deshalb bei neuen Filialen der "separate Online-Anholbereich" von Anfang an eingeplant und in den bestehenden Filialen sukzessive eingeführt. Eben damit die App-Kunden und die "Store-Kunden" nicht in der gleichen Schlange stehen. Und wer nur seinen To-Go am Schalter abholen will, kann dies ja künftig auch über die App machen, so dass nachher in der regulären Schlange nur diejenigen stehen, die auch im Store bleiben wollen zum Verzehr.

Die doppelte Schlange hat eher mit der Ballung an den Kaffeemaschinen sowie den verfügbaren Mitarbeitern zu tun. Das Werbeversprechen, dass man mit online-Bestellung in diesen Zeiten nicht anstehen müsse, kann eben nicht zur Kundenzufriedenheit eingelöst werden.

Und im Fall zusätzlicher Maschinen und Mitarbeiter für eine schnellere Bedienung in Stoßzeiten sind diese nach der Rushour teuer Zusatzkosten...

Und im Fall zusätzlicher Maschinen und Mitarbeiter für eine schnellere Bedienung in Stoßzeiten sind diese nach der Rushour teuer Zusatzkosten...

Svenska Handelsbanken:

- Hervorragende Retailbank mit sehr eigener Philosophie, sehr erfolgreicher Philosophie

- Konsequentes Filialkozept: Fast die einzige Bank, die ihre Filialen nicht reduzieren will, sondern in UK und Niederlande sogar noch weiter ausrollt.

- Sehr stark dezentrialisiert: Kreditentscheidungen werden in den Filialen getroffen, wo die Leute ihre Region und ihre Kunden am Besten kennen. Der letzte Chef musste gehen, weil er die Bank zu sehr zentralisieren willte.

- Sehr konservativ und risikoscheu: Die Sicherheitsanforderungen an Kredite sind sehr hart, bei Missachtung kann es schon mal Entlassungen geben. Dafür gibt es weder Vertriebs- und Umsatzvorgaben, ebenso gibt die Bank auch keine Umsatzprognosen. In Konjunkturhochzeiten lässt man sich eher Geld entgehen. als dass man später faule Kredite hat.

Die Bank ist seit Jahrzehnten der Kosten- und Ertragsführer unter den skanidanvischen Banken.

- Konsequentes organisches Wachstum, im Schnitt etwa 10% per anno, dank der Risikoaversität auch in den Zeiten der Finanzkrise.

Mit KGV ~ 15 derzeit günstiger als im langjährigen Mittel.

Exzellente Analyse siehe dieses Blog

Sehr gutes Update, März 2017: https://valueandopportunity.com/2017/03/28/book-review-a-blu…

Buchrezension zum Thema: https://valueandopportunity.com/2017/03/28/book-review-a-blu…

Analysereihe anno 2015, immer noch sehr empfohlen: https://valueandopportunity.com/2015/02/24/svenska-handelsba…

https://valueandopportunity.com/2015/03/10/a-deeper-look-int…

https://valueandopportunity.com/2015/03/18/handelsbanken-par…

(MMI ist wirklich gut in der Analyse von Finanzwerten. Irgendwann 2014 oder 2015 habe ich ihn mal auf Svenska Handelsbanken aufmerksam gemacht und er fing Feuer. Damals war es mir zu teuer und mich beunruhigte der teure, schwedische Immomarkt stärker. Mittlerweile glaube ich, die Kreditaversität von Handelsbanken besser zu verstehen, so dass ich die Aktie in der nächsten Zeit aufnehmen will - im Tausch gegen die gut gelaufene Pfandkreditbank, deren Chart aber immer noch gegen einen Ausstieg spricht.)

Alter, guter Handelsblatt-Interview, mit dem mein Interesse an den Handelsbanken begann: http://www.handelsblatt.com/finanzen/banken-versicherungen/s…

- Hervorragende Retailbank mit sehr eigener Philosophie, sehr erfolgreicher Philosophie

- Konsequentes Filialkozept: Fast die einzige Bank, die ihre Filialen nicht reduzieren will, sondern in UK und Niederlande sogar noch weiter ausrollt.

- Sehr stark dezentrialisiert: Kreditentscheidungen werden in den Filialen getroffen, wo die Leute ihre Region und ihre Kunden am Besten kennen. Der letzte Chef musste gehen, weil er die Bank zu sehr zentralisieren willte.

- Sehr konservativ und risikoscheu: Die Sicherheitsanforderungen an Kredite sind sehr hart, bei Missachtung kann es schon mal Entlassungen geben. Dafür gibt es weder Vertriebs- und Umsatzvorgaben, ebenso gibt die Bank auch keine Umsatzprognosen. In Konjunkturhochzeiten lässt man sich eher Geld entgehen. als dass man später faule Kredite hat.

Die Bank ist seit Jahrzehnten der Kosten- und Ertragsführer unter den skanidanvischen Banken.

- Konsequentes organisches Wachstum, im Schnitt etwa 10% per anno, dank der Risikoaversität auch in den Zeiten der Finanzkrise.

Mit KGV ~ 15 derzeit günstiger als im langjährigen Mittel.

Exzellente Analyse siehe dieses Blog

Sehr gutes Update, März 2017: https://valueandopportunity.com/2017/03/28/book-review-a-blu…

Buchrezension zum Thema: https://valueandopportunity.com/2017/03/28/book-review-a-blu…

Analysereihe anno 2015, immer noch sehr empfohlen: https://valueandopportunity.com/2015/02/24/svenska-handelsba…

https://valueandopportunity.com/2015/03/10/a-deeper-look-int…

https://valueandopportunity.com/2015/03/18/handelsbanken-par…

(MMI ist wirklich gut in der Analyse von Finanzwerten. Irgendwann 2014 oder 2015 habe ich ihn mal auf Svenska Handelsbanken aufmerksam gemacht und er fing Feuer. Damals war es mir zu teuer und mich beunruhigte der teure, schwedische Immomarkt stärker. Mittlerweile glaube ich, die Kreditaversität von Handelsbanken besser zu verstehen, so dass ich die Aktie in der nächsten Zeit aufnehmen will - im Tausch gegen die gut gelaufene Pfandkreditbank, deren Chart aber immer noch gegen einen Ausstieg spricht.)

Alter, guter Handelsblatt-Interview, mit dem mein Interesse an den Handelsbanken begann: http://www.handelsblatt.com/finanzen/banken-versicherungen/s…

Zu SalMar / Lachsaktien zitiere ich ich mal aus einem anderen Forum:

Risiko Zyklizität versus Luxusverknappung:

Einerseits ist Lachszüchtung eine kapitalintensive Branche mit deutlicher Verzögerung zwischen Investition und Ertrag, wo die Produzenten so gut wie keinen Einfluss auf den Verkaufspreis haben - das Musterrezept für zyklische Branchen.

Andererseits sind, zumindest laut Industry Handbook von Marine Harvest, die Zuchtgebiete auf der Welt mittlerweile aufgeteilt und bewirtschaftet, so dass das Angebotswachstum an Zuchtlachs deutlich limitiert ist - im Industry Handbook von Marine Harvest gehen sie von durchschnittlich 3% pro Jahr aus, im Gegensatz zu früher 6-9% p.a. Diese natürliche Angebotslimitierung spricht gegen die Übertreibungen, die für zyklische Branchen ebenfalls typisch und vielleicht auch unverzichtbar und der Grund für das spätere Überangebot sind.

Dazu sehe ich nicht, dass die wachsende Nachfrage nach Fisch gebrochen wäre. Ich bin immer noch beeindruckt, wie gut der globale Markt den Einbruch des russischen Marktes in Folge des beiderseitigen Russland-Embargos wegen der Krim wegsteckte, das wurde von anderen Teilen der Welt ohne längerfristigen Preisverfall aufgesogen.

Sofern wir weiterhin wachsende Nachfrage bei langsamer wachsendem Angebot sehen, können die Lachspreise ihr aktuelles Niveau halten oder sogar ausbauen, Stichwort Lachs als Luxusprodukt. Dieses Szenario halte ich für nicht unwahrscheinlich, und in dem Fall sind die aktuellen Kurse absolute Schnäppchenpreise.

Kostenfaktoren:

Die Preisentwicklung beim Fischfutter scheint mir zweitrangig zu sein - bei den aktuell extrem hohen Margen schmerzen auch spürbare Preiserhöhungen beim Futter wenig.

Das Thema Seelaus-Befall - biological problems erscheint mir deutlich relevanter. Heftiger Seelaus-Befall kann zu vielen toten Lachsen (ich las etwas von 20% der Population) und deutlich reduziertem Wachstum bei den überlebenden Lachsen führen, beides spürbar nachteilig für die Zuchtergebnisse in Tonnen Lachs, dazu kommen noch die Kosten für die Vermeidung bzw. Bekämpfung. Von Problemen wie in Chile ganz zu schweigen, wo El Nino im letzten Jahr zu Massensterben bei Zuchtlachsen führte: welt.de/vermischtes/article155…und-verendeten-Walen.html

Vorteile SalMar versus Marine Harvest, Profil von SalMar:

- SalMar ist kleiner als MH und kann damit auch in Norwegens Zuchtgebieten noch wachsen, während Marine Harvest die gesetzlich vorgeschriebenen Limits bei Zuchtlizenzen (25% pro Firma?) erreicht hat.

- Die neue Schwerpunktsetzung auf ökologischen Zuchtlachs gefällt mir, das passt zu einem Luxusprodukt und sollte besser gegen Preisrückgänge wappnen. Auch wenn ich mich an Klagen von Salmar zu erinnern meine, dass man derzeit keinen relevanten Aufpreis für Ökolachs erzielen könne - die Margen sind auch so sehr stark.

- Die Forschung in Richtung Lachszucht im freien Meer (schwimmende Zuchtbehälter) erscheint mir perspektivisch der aussichtsreichste Ansatz zur Steigerung des Produktionsvolumens, und da ist SalMar m.W. führend. Zugegeben, das ist alles Zzukunftsmusik.

Bei der durchaus relevanten Umweltbelastung durch Zuchtlachs fühle ich mich bei einem norwegischen Anbieter auch am wohlsten - dort liegen die regulatorischen Ansprüche zur Einschränkung der Umweltbelastung am höchsten bzw. werden am schnellsten erhöht. Daher werden dort die zukunftsfähigen Techniken entwickelt, die später auch in anderen Gebieten zum Einsatz kommen. In einer so stark industrialisierten Branche wie der Lachszucht halte ich mich lieber an die Innovationstreiber als an die Getriebenen. (Der deutschen Industrie haben die relativ frühen und hohen Umweltanforderungen hierzulande auch nicht geschadet, sondern langfristig gesehen eher geholfen, weil sie damit frühzeitig zur Entwicklung besser Technologien gedrängt wurde und diese bessere Technologie später global ausrollte.)

SalMar - Bakkafrost: Bakkafrost ist zweifellos auch eine gute Option, da ähnlich klein und nach KGV ähnlichteuer.

Ich habe in den letzten Jahren einfach Vertrauen zur Langfriststrategie der SalMar-Führung und der SalMar-Hauptaktionäre gefasst, eine Art Hedgefonds, der seit mehreren Jahrzehnten die Firma mehrheitlich besitzt, eine stringente Wachstumsstrategie mit langjähriger Kostenführerschaft entwickelt hat (derzeit schmerzen die Seeläuse) und auch frühzeitig Zukunftsthemen wie Ökolachs und Offshorezucht gesehen und angegangen ist. Nachdem ich bei gefühlten Kursübertreibungen im letzten Sommer ausstieg, bin ich jetzt nach zürückgekommenen Kursen wieder zurückgekehrt.

Potential: Das langfristige Wachstum lag nach meiner Erinnerung bei 10-15% (in meinen Anlagezeiträumen deutlich darüber, weil Lachsaktien vor 4 Jahren tief am Boden lagen, aber das wiederholt sich erst einmal nicht), dazu kam eine Dividende von etwa 5%, so dass ich ein gemitteltes Potential von 15-20% p.a. sehe.

Ebenso wie bei Handelsbanken erwarte ich hier also keine schnelle Kursexplosion, allerdings mittlere und langfristige Renditen deutlich über Vergleichsindizes.

Risiko Zyklizität versus Luxusverknappung:

Einerseits ist Lachszüchtung eine kapitalintensive Branche mit deutlicher Verzögerung zwischen Investition und Ertrag, wo die Produzenten so gut wie keinen Einfluss auf den Verkaufspreis haben - das Musterrezept für zyklische Branchen.

Andererseits sind, zumindest laut Industry Handbook von Marine Harvest, die Zuchtgebiete auf der Welt mittlerweile aufgeteilt und bewirtschaftet, so dass das Angebotswachstum an Zuchtlachs deutlich limitiert ist - im Industry Handbook von Marine Harvest gehen sie von durchschnittlich 3% pro Jahr aus, im Gegensatz zu früher 6-9% p.a. Diese natürliche Angebotslimitierung spricht gegen die Übertreibungen, die für zyklische Branchen ebenfalls typisch und vielleicht auch unverzichtbar und der Grund für das spätere Überangebot sind.

Dazu sehe ich nicht, dass die wachsende Nachfrage nach Fisch gebrochen wäre. Ich bin immer noch beeindruckt, wie gut der globale Markt den Einbruch des russischen Marktes in Folge des beiderseitigen Russland-Embargos wegen der Krim wegsteckte, das wurde von anderen Teilen der Welt ohne längerfristigen Preisverfall aufgesogen.

Sofern wir weiterhin wachsende Nachfrage bei langsamer wachsendem Angebot sehen, können die Lachspreise ihr aktuelles Niveau halten oder sogar ausbauen, Stichwort Lachs als Luxusprodukt. Dieses Szenario halte ich für nicht unwahrscheinlich, und in dem Fall sind die aktuellen Kurse absolute Schnäppchenpreise.

Kostenfaktoren:

Die Preisentwicklung beim Fischfutter scheint mir zweitrangig zu sein - bei den aktuell extrem hohen Margen schmerzen auch spürbare Preiserhöhungen beim Futter wenig.

Das Thema Seelaus-Befall - biological problems erscheint mir deutlich relevanter. Heftiger Seelaus-Befall kann zu vielen toten Lachsen (ich las etwas von 20% der Population) und deutlich reduziertem Wachstum bei den überlebenden Lachsen führen, beides spürbar nachteilig für die Zuchtergebnisse in Tonnen Lachs, dazu kommen noch die Kosten für die Vermeidung bzw. Bekämpfung. Von Problemen wie in Chile ganz zu schweigen, wo El Nino im letzten Jahr zu Massensterben bei Zuchtlachsen führte: welt.de/vermischtes/article155…und-verendeten-Walen.html

Vorteile SalMar versus Marine Harvest, Profil von SalMar:

- SalMar ist kleiner als MH und kann damit auch in Norwegens Zuchtgebieten noch wachsen, während Marine Harvest die gesetzlich vorgeschriebenen Limits bei Zuchtlizenzen (25% pro Firma?) erreicht hat.

- Die neue Schwerpunktsetzung auf ökologischen Zuchtlachs gefällt mir, das passt zu einem Luxusprodukt und sollte besser gegen Preisrückgänge wappnen. Auch wenn ich mich an Klagen von Salmar zu erinnern meine, dass man derzeit keinen relevanten Aufpreis für Ökolachs erzielen könne - die Margen sind auch so sehr stark.

- Die Forschung in Richtung Lachszucht im freien Meer (schwimmende Zuchtbehälter) erscheint mir perspektivisch der aussichtsreichste Ansatz zur Steigerung des Produktionsvolumens, und da ist SalMar m.W. führend. Zugegeben, das ist alles Zzukunftsmusik.

Bei der durchaus relevanten Umweltbelastung durch Zuchtlachs fühle ich mich bei einem norwegischen Anbieter auch am wohlsten - dort liegen die regulatorischen Ansprüche zur Einschränkung der Umweltbelastung am höchsten bzw. werden am schnellsten erhöht. Daher werden dort die zukunftsfähigen Techniken entwickelt, die später auch in anderen Gebieten zum Einsatz kommen. In einer so stark industrialisierten Branche wie der Lachszucht halte ich mich lieber an die Innovationstreiber als an die Getriebenen. (Der deutschen Industrie haben die relativ frühen und hohen Umweltanforderungen hierzulande auch nicht geschadet, sondern langfristig gesehen eher geholfen, weil sie damit frühzeitig zur Entwicklung besser Technologien gedrängt wurde und diese bessere Technologie später global ausrollte.)

SalMar - Bakkafrost: Bakkafrost ist zweifellos auch eine gute Option, da ähnlich klein und nach KGV ähnlichteuer.

Ich habe in den letzten Jahren einfach Vertrauen zur Langfriststrategie der SalMar-Führung und der SalMar-Hauptaktionäre gefasst, eine Art Hedgefonds, der seit mehreren Jahrzehnten die Firma mehrheitlich besitzt, eine stringente Wachstumsstrategie mit langjähriger Kostenführerschaft entwickelt hat (derzeit schmerzen die Seeläuse) und auch frühzeitig Zukunftsthemen wie Ökolachs und Offshorezucht gesehen und angegangen ist. Nachdem ich bei gefühlten Kursübertreibungen im letzten Sommer ausstieg, bin ich jetzt nach zürückgekommenen Kursen wieder zurückgekehrt.

Potential: Das langfristige Wachstum lag nach meiner Erinnerung bei 10-15% (in meinen Anlagezeiträumen deutlich darüber, weil Lachsaktien vor 4 Jahren tief am Boden lagen, aber das wiederholt sich erst einmal nicht), dazu kam eine Dividende von etwa 5%, so dass ich ein gemitteltes Potential von 15-20% p.a. sehe.

Ebenso wie bei Handelsbanken erwarte ich hier also keine schnelle Kursexplosion, allerdings mittlere und langfristige Renditen deutlich über Vergleichsindizes.

Heute hat wallstreet online Zañhlen vorgelegt. http://mobile.dgap.de/dgap/News/adhoc/wallstreetonline-umsat… Nach Steuern wurden 282 T€ im 1. Quartal verdient. Könnte auf ein Ergebnis um 1 Mio. € hinauslaufen. Bei einer MK von 7 Mio. € ein sehr niedriges KGV. Zudem auch ein Schuß Übernahmephantasie. Heute bereits einige Stücke über 3€ gelaufen.

Antwort auf Beitrag Nr.: 54.793.150 von al_sting am 24.04.17 18:27:34vielen Dank für die ausführlichen Erläuterungen!

Bei Handelsbanken ist mein erster Eindruck, dass das KBV eher hoch ist. Zumindest wenn man das mit Schweizer Kantonalbanken vergleicht, die ggf. als Peervergleich herhalten können. Die Geschäftsmodelle sind allerdings nur sehr grob vergleichbar. Offenbar operiert Handelsbanken extrem profitabel. Werde mal in Ruhe einen zweiten Blick drauf werfen.

SalMar: klingt ziemlich überzeugend. Dass die Zuchtgebiete alle aufgeteilt sind wusste ich z.B. nicht. Das hält die Margen dann ggf. dauerhaft oben, limitiert im Umkehrschluss dann wohl aber auch zukünftiges Wachstum. Kaum zu fassen, dass man da nicht einfach immer noch ein weiteres Stück Meer zupflastern kann. Ich hätte die Gebiete eher für "im Überfluss vorhanden" gehalten. Ich sehe auf jeden Fall, dass ich im Thema noch deutlich zu wenig drin bin und mich deutlich mehr einlesen muss, sonst investiere ich ausserhalb meiner circle of competence.

Bei Handelsbanken ist mein erster Eindruck, dass das KBV eher hoch ist. Zumindest wenn man das mit Schweizer Kantonalbanken vergleicht, die ggf. als Peervergleich herhalten können. Die Geschäftsmodelle sind allerdings nur sehr grob vergleichbar. Offenbar operiert Handelsbanken extrem profitabel. Werde mal in Ruhe einen zweiten Blick drauf werfen.

SalMar: klingt ziemlich überzeugend. Dass die Zuchtgebiete alle aufgeteilt sind wusste ich z.B. nicht. Das hält die Margen dann ggf. dauerhaft oben, limitiert im Umkehrschluss dann wohl aber auch zukünftiges Wachstum. Kaum zu fassen, dass man da nicht einfach immer noch ein weiteres Stück Meer zupflastern kann. Ich hätte die Gebiete eher für "im Überfluss vorhanden" gehalten. Ich sehe auf jeden Fall, dass ich im Thema noch deutlich zu wenig drin bin und mich deutlich mehr einlesen muss, sonst investiere ich ausserhalb meiner circle of competence.

Antwort auf Beitrag Nr.: 54.794.620 von Aktienhunger am 24.04.17 21:25:27

Da wundert es mich, dass der Kurs heute nur um 10% nach oben ist. Im ersten Quartal wurde 30% mehr verdient wie im gesamten letzten Jahr (282k vs 225k). Habe mir mal ganz spontan ein paar von den Hasen ins Depot gelegt, vorallem auch weil das Gewinnwachstum nachhaltig erscheint und kein Einmaleffekt war.

Wall street online

Einfach Hochrechnen kann man das Ergebnis vielleicht nicht, aber wenn man mal von ca. 500k-750K Netto ausgeht, dann wäre das ein KGV von 10-15 für ein Unternehmen, dass ordentlich am wachsen ist und über ein top Produkt, dass Marktführerschaft besitzt, verfügt. Hier kann man die nächste Zeit wohlmöglich eine Menge spaß an der Aktie haben. Da wundert es mich, dass der Kurs heute nur um 10% nach oben ist. Im ersten Quartal wurde 30% mehr verdient wie im gesamten letzten Jahr (282k vs 225k). Habe mir mal ganz spontan ein paar von den Hasen ins Depot gelegt, vorallem auch weil das Gewinnwachstum nachhaltig erscheint und kein Einmaleffekt war.

Antwort auf Beitrag Nr.: 54.791.542 von fallencommunist am 24.04.17 15:29:50Fischzucht. Bin erst beim Marktführer Marine Harvest eingestiegen. Zahlen auch die höchste Dividende.

Die Ölwerte haben gestern ins plus gedreht - und Öl sieht nach der Trendwende nach oben aus

WTI-Chart zur Info

Wer Petrowelt hat. Da kamen die vorläufigen Zahlen für 2016 - eigentlich nicht schlecht - aber Abverkauf

und Nachbörslich wurde geschmissen - bis 7,40 - 7,35 € - Heute kommen die offiziellen Zahlen.

Das könnte gestern das Tief gewesen sein.

WTI-Chart zur Info

Wer Petrowelt hat. Da kamen die vorläufigen Zahlen für 2016 - eigentlich nicht schlecht - aber Abverkauf

und Nachbörslich wurde geschmissen - bis 7,40 - 7,35 € - Heute kommen die offiziellen Zahlen.

Das könnte gestern das Tief gewesen sein.

Eine Trendwende seh ich beim Öl nicht. Ene Erholung könnte es geben. Kann aber auch sein, dass das WTI vorher nochmal bis 48$ abtaucht.

Antwort auf Beitrag Nr.: 54.795.301 von Straßenkoeter am 24.04.17 22:52:32

interessanter Wert, habe mich da gerade eingelesen. wirkt alles sehr solide und die Bewertung erscheint günstig.

Wieviel bleibt in Euro von der ~7,98% Dividende übrig?

Sind diese Krankheitsgerüchte vom Tisch?

Bin mit einer ersten Position eingestiegen, da ich verstärkt auf Werte setze die ausserhalb der Eurozone Einnahmen generieren. NOK, CAD und AUD stehen da ganz oben bei mir.

Zitat von Straßenkoeter: Fischzucht. Bin erst beim Marktführer Marine Harvest eingestiegen. Zahlen auch die höchste Dividende.

interessanter Wert, habe mich da gerade eingelesen. wirkt alles sehr solide und die Bewertung erscheint günstig.

Wieviel bleibt in Euro von der ~7,98% Dividende übrig?

Sind diese Krankheitsgerüchte vom Tisch?

Bin mit einer ersten Position eingestiegen, da ich verstärkt auf Werte setze die ausserhalb der Eurozone Einnahmen generieren. NOK, CAD und AUD stehen da ganz oben bei mir.

Aurelius zückt den Joker: Secop-Verkauf, Dividendenverdopplung, Aktienrückkauf

Der Münchner Finanzinvestor Aurelius Equity Opportunities SE & Co.KGaA hat jahrelang erfolgreich Unternehmensbeteiligungen aus Sondersituationen und Restrukturierungsfälle übernommen, um diese wieder auf Kurs zu bringen und gewinnbringend zu verkaufen. Der Aktienkurs hatte sich seit meiner Erstempfehlung im Oktober 2012 von knapp 11 Euro auf in der Spitze gut 66 Euro versechsfacht bis vor einigen Wochen der Short-Seller "Gotham City" eine massive Short-Attacke gegen Aurelius startete unter Lancierung erheblicher Vorwürfe. Der Kurs brach daraufhin in der Spitze um fast die Hälfte ein auf unter 35 Euro. Heute nun erfolgt die lang erwartete Reaktion von Aurelius...

>>> Ganzen Artikel lesen...

Der Münchner Finanzinvestor Aurelius Equity Opportunities SE & Co.KGaA hat jahrelang erfolgreich Unternehmensbeteiligungen aus Sondersituationen und Restrukturierungsfälle übernommen, um diese wieder auf Kurs zu bringen und gewinnbringend zu verkaufen. Der Aktienkurs hatte sich seit meiner Erstempfehlung im Oktober 2012 von knapp 11 Euro auf in der Spitze gut 66 Euro versechsfacht bis vor einigen Wochen der Short-Seller "Gotham City" eine massive Short-Attacke gegen Aurelius startete unter Lancierung erheblicher Vorwürfe. Der Kurs brach daraufhin in der Spitze um fast die Hälfte ein auf unter 35 Euro. Heute nun erfolgt die lang erwartete Reaktion von Aurelius...

>>> Ganzen Artikel lesen...

Antwort auf Beitrag Nr.: 54.794.683 von fallencommunist am 24.04.17 21:33:21KBV? Kann sein, wobei der Buchwert auch nur so belastbar ist, wie er nicht von Zinsausfällen oder prozessualen Strafzahlungen (Deutsche Bank!) gefährdet wird.

Und Handelsbanken ist sehr risikoavers, eine der zentralen internen Kenngrößen für Handelsbanken ist die Ausfallrate bei Krediten.

Beim Thema Eigenkapitalquote dürfte Handelsbanken europaweit ganz weit oben stehen. Die schwedische Regierung hat vor kurzer Zeit die Eigenkapitalanforderungen (Capital requirement, as percentage of total REA [Risk Exposure Amount], aktuell 27,4%) an ihre Banken erhöht, als Vorkehrung gegen Ausfälle bei einer platzenden Immobilienblase, und Handelsbanken will die gesetzlichen Anforderungen (stets) noch etwas übertreffen, als Zusatzsicherheit für sich selber, Kunden und Aktionäre.

Siehe auch http://fi.se/en/published/news/2017/capital-requirements-of-…

Ich verweise dazu noch einmal auf MMIs Analyseupdate, dass ich im vorherigen Beitrag leider falsch verlinkt habe. Hier noch einmal: https://valueandopportunity.com/2017/03/21/handelsbanken-upd…

Handelsbanken hat eh eines der schlechtesten Standings bei Analysten, sie sehen in einigen Kennzahlen teurer aus als Konkurrenten. Aber sie sind teurer aus Gründen.

Das durchschnittliche Wachstum (Buchwert+Dividenden pro Aktie) betrug in den letzten 10 Jahren, 2007-2016, 15% per anno (CAGR).

Siehe diese Präsentation, S. 18 https://www.handelsbanken.se/shb/inet/icentsv.nsf/vlookuppic…

Nenne mir eine andere Bank, die die Finanzkrise so gut überstanden hat.

Und Handelsbanken ist sehr risikoavers, eine der zentralen internen Kenngrößen für Handelsbanken ist die Ausfallrate bei Krediten.

Beim Thema Eigenkapitalquote dürfte Handelsbanken europaweit ganz weit oben stehen. Die schwedische Regierung hat vor kurzer Zeit die Eigenkapitalanforderungen (Capital requirement, as percentage of total REA [Risk Exposure Amount], aktuell 27,4%) an ihre Banken erhöht, als Vorkehrung gegen Ausfälle bei einer platzenden Immobilienblase, und Handelsbanken will die gesetzlichen Anforderungen (stets) noch etwas übertreffen, als Zusatzsicherheit für sich selber, Kunden und Aktionäre.

Siehe auch http://fi.se/en/published/news/2017/capital-requirements-of-…

Ich verweise dazu noch einmal auf MMIs Analyseupdate, dass ich im vorherigen Beitrag leider falsch verlinkt habe. Hier noch einmal: https://valueandopportunity.com/2017/03/21/handelsbanken-upd…

Handelsbanken hat eh eines der schlechtesten Standings bei Analysten, sie sehen in einigen Kennzahlen teurer aus als Konkurrenten. Aber sie sind teurer aus Gründen.

Das durchschnittliche Wachstum (Buchwert+Dividenden pro Aktie) betrug in den letzten 10 Jahren, 2007-2016, 15% per anno (CAGR).

Siehe diese Präsentation, S. 18 https://www.handelsbanken.se/shb/inet/icentsv.nsf/vlookuppic…

Nenne mir eine andere Bank, die die Finanzkrise so gut überstanden hat.

Antwort auf Beitrag Nr.: 54.794.683 von fallencommunist am 24.04.17 21:33:21Zum Einlesen zur Lachszucht empfehle ich nachdrücklich (!) das "Industry Handbook" von Marine Harvest http://marineharvest.com/investor/industry-handbook/

Mir ist noch in keiner anderen Branche ein so solides und fachkundiges Einsteigerhandbuch für Investoren zum Verständnis einer Branche untergekommen. Das erleichtert die Erweiterung des circle of competence ungemein. :-)

Mir ist noch in keiner anderen Branche ein so solides und fachkundiges Einsteigerhandbuch für Investoren zum Verständnis einer Branche untergekommen. Das erleichtert die Erweiterung des circle of competence ungemein. :-)

Zu SalMar: Bei einem KGV von etwa 10 und einer Dividendenrendite von 5% ist ein rapides Gewinnwachstum nicht einmal meine höchste Priorität. Wenn die erreichte Profitabilität gehalten wird, garantieren schon leichte Umsatz- und Gewinnzuwächse mittelfristig den steigenden Aktienkurs.

Derzeit bewertet die Börse Lachsaktien wie typisch zyklische Branchen auf dem Höhepunkt. Wenn es der norwegischen Lachindustrie gelingt, die Zyklizität wegen knappem Angebotswachstum abzuschütteln und das der Börse glaubhaft kommuniziert, werden auch die ganz anderen Bewertungsansätze für nicht zyklische Luxusindustrien vorstellbar

Derzeit bewertet die Börse Lachsaktien wie typisch zyklische Branchen auf dem Höhepunkt. Wenn es der norwegischen Lachindustrie gelingt, die Zyklizität wegen knappem Angebotswachstum abzuschütteln und das der Börse glaubhaft kommuniziert, werden auch die ganz anderen Bewertungsansätze für nicht zyklische Luxusindustrien vorstellbar

Antwort auf Beitrag Nr.: 54.785.581 von Aktienangler am 23.04.17 17:57:02

So manche IR-Abteilung scheint hier mitzulesen.

Quasi über Nacht hat sich die Situation bei Aurelius extrem verändert. Man kauft ab 27.04. täglich 21.000 Aktien zurück (bisher 3.000 wöchentlich), hat einen erfolgreichen Exit getätigt, will die Dividende auf 4 € erhöhen und soeben kam die DGAP-DD, dass Dirk Markus wieder Aktien gekauft hat!

http://www.dgap.de/dgap/News/directors_dealings/kauf-lotus-a…

Aurelius

Zitat von Aktienangler: Bei Aurelius waren die massiven Insiderverkäufe im Dezember eine Warnung. Besonders enttäuschend aber ist, dass es auf dem deutlich erniedrigtem Kursniveau nun keine Käufe durch Insider gibt. Ich habe die Aktie von 36 € bis 42 € in einem Rebound-Trade im Depot gehabt und eigentlich auf eine kräftigere Erholung gehofft. Nun denke ich, dass die Aktie zumindest über die Sommermonate bei um die 40 € verharren wird.

So manche IR-Abteilung scheint hier mitzulesen.

Quasi über Nacht hat sich die Situation bei Aurelius extrem verändert. Man kauft ab 27.04. täglich 21.000 Aktien zurück (bisher 3.000 wöchentlich), hat einen erfolgreichen Exit getätigt, will die Dividende auf 4 € erhöhen und soeben kam die DGAP-DD, dass Dirk Markus wieder Aktien gekauft hat!

http://www.dgap.de/dgap/News/directors_dealings/kauf-lotus-a…

Antwort auf Beitrag Nr.: 54.798.034 von Aktienangler am 25.04.17 11:43:16Man soll halt nie denken, dass man keine Macht hätte.

Auch wenn ich glaube dass hier sehr wohl mache PR Abteilung mitliest/mitschreibt würde es mich doch sehr wundern wenn der Exit aufgrund des Mitlesens hier im Forum erfolgt wäre

Antwort auf Beitrag Nr.: 54.797.896 von al_sting am 25.04.17 11:22:28

Marine Harvest

Wie bewertet ihr denn die Begrenzung der Fangvolumina und das Ausbrechen der Seuche? Das dürften doch die beiden gründe sein, weshalb der Kurs zuletzt so schwächelte...

Zitat von al_sting: Zum Einlesen zur Lachszucht empfehle ich nachdrücklich (!) das "Industry Handbook" von Marine Harvest http://marineharvest.com/investor/industry-handbook/

Mir ist noch in keiner anderen Branche ein so solides und fachkundiges Einsteigerhandbuch für Investoren zum Verständnis einer Branche untergekommen. Das erleichtert die Erweiterung des circle of competence ungemein. :-)

Marine Harvest

Wie bewertet ihr denn die Begrenzung der Fangvolumina und das Ausbrechen der Seuche? Das dürften doch die beiden gründe sein, weshalb der Kurs zuletzt so schwächelte...

Begrenzung der Fangvolumina: Was genau meinst du? Begrenzung der Lizenzen pro Firma?

Deshalb bevorzuge ich kleinere Firmen wie SalMar, die noch nicht an die Schwelle stoßen.

Ausbrechen der Seuche: Du meinst Wasserläuse? Begleitet die Lachszucht seit langem, in dieser Intensität ist es die Herausforderung dieser Jahre. Herausfordernd, aber lösbar.

Deshalb bevorzuge ich kleinere Firmen wie SalMar, die noch nicht an die Schwelle stoßen.

Ausbrechen der Seuche: Du meinst Wasserläuse? Begleitet die Lachszucht seit langem, in dieser Intensität ist es die Herausforderung dieser Jahre. Herausfordernd, aber lösbar.

Antwort auf Beitrag Nr.: 54.798.787 von sirmike am 25.04.17 12:59:54Hat die Kursschwäche nicht damit etwas zu tun?

http://www.indexmundi.com/de/rohstoffpreise/?ware=fisch

http://www.indexmundi.com/de/rohstoffpreise/?ware=fisch

@KC

eine Einschätzung zu den Petro Welt Zahlen hätte mich von Dir interessiert.

eine Einschätzung zu den Petro Welt Zahlen hätte mich von Dir interessiert.

Guten Morgen,

Übernahmeangebot bei Epigenomics:

http://www.dgap.de/dgap/News/corporate/epigenomics-blitz-gmb…

Glückwunsch an die Biotechinvestoren.

Übernahmeangebot bei Epigenomics:

http://www.dgap.de/dgap/News/corporate/epigenomics-blitz-gmb…

Glückwunsch an die Biotechinvestoren.

Top Tips überschreiten 10% Marke

Die Top Tips der Börsentipper aus diesem Thread haben in den letzten Wochen den Turbo eingelegt und notieren heute etwa bei 10,8% Der S-DAX verzeichnet ein Plus von ca 9%. Das höher notierte Wikifolio Depot ist von hzenger. Das andere von Katjuscha.. Die Einzelstatistik folgt in der Tabelle.

Antwort auf Beitrag Nr.: 54.805.711 von BICYPAPA am 26.04.17 08:04:54Sehr schöne Übersicht. Danke

Antwort auf Beitrag Nr.: 54.805.711 von BICYPAPA am 26.04.17 08:04:54daimler-aktie-konzern-erhoeht-nach-gewinnanstieg-die-jahresprognose

Der Unterschied zu Tesla muss sich ja irgendwann mal wieder aufgeben 😀

Der Unterschied zu Tesla muss sich ja irgendwann mal wieder aufgeben 😀

Antwort auf Beitrag Nr.: 54.805.834 von smyl am 26.04.17 08:15:52

Hier denke ich eher, dass die für mich deutliche Überbewertung von Tesla sich im Laufe diesen Jahres wieder auf ein Normalmaß abbaut. Denn wenn Tesla nicht liefert, dann wird sich der aus meiner Sicht deutlich übertriebene Kurs wieder auf ein normales Niveau zurückbilden. Die ersten Anzeichen dauern m.E. nicht mehr lange, da die letzten Rückrufaktionen das Vertrauen nicht fördern und bisher hat ja Tesla kaum Fahrzeuge ausgeliefert. Was wird erst, wenn sie das neue Volumenmodell bringen und dann eine Rückrufaktion erfolgt.

Zitat von smyl: daimler-aktie-konzern-erhoeht-nach-gewinnanstieg-die-jahresprognose

Der Unterschied zu Tesla muss sich ja irgendwann mal wieder aufgeben 😀

Hier denke ich eher, dass die für mich deutliche Überbewertung von Tesla sich im Laufe diesen Jahres wieder auf ein Normalmaß abbaut. Denn wenn Tesla nicht liefert, dann wird sich der aus meiner Sicht deutlich übertriebene Kurs wieder auf ein normales Niveau zurückbilden. Die ersten Anzeichen dauern m.E. nicht mehr lange, da die letzten Rückrufaktionen das Vertrauen nicht fördern und bisher hat ja Tesla kaum Fahrzeuge ausgeliefert. Was wird erst, wenn sie das neue Volumenmodell bringen und dann eine Rückrufaktion erfolgt.

Antwort auf Beitrag Nr.: 54.803.545 von Rainolaus am 25.04.17 20:23:57

Ich hatte soeben eine Seite verfasst, der über eine Fehlfunktion nicht publiziert wurde.

Um es in zwei Sätzen zu wiederholen:

2016er Nettoergebnis nur wegen erhöhter Steuerquote unter den Erwartungen!

a) Die 2016er Zahlen sind nur wegen der Neujustierung der Steuerquote von 25 % nach 9 Monaten auf 38 % nicht im Nettoergebnis eingehalten worden. Diese Steuerquote wird sich so in den Folgejahren nicht wieder einstellen.

b) Die Nettofinanzposition wurde um 70 Mill. Euro verbessert, von Netto-Finanzschulden von 65 Mill. in 2015 auf eine Netto-Finanzposition von 5 Mill. Euro und ist Ausdruck der Innenfinanzierungskraft des Unternehmens.

2017er Ausblick hat satt Luft nach oben!

a) Ohne Angabe der Währungsentwicklung ist die Aussage eines Umsates für 2017 von 340 Mill. wertlos.

b) Allein das aktuelle Niveau von 61 Rubel zu 74 im Durchschnitt 2016 bedeutet ein Wachstum von 20 % auf 375 Mill. Euro

c) Selbst wenn man unterstellt, daß die Ölproduktion in 2017 in Russland etwas zurückgeht, so dürfte das die Akquisition in Kasachstan in etwa ausgleichen.

Petrowelt für 2017 mit einem EV/EBITDA von 3 bewertet!

Ich hatte einige Infos aus dem Unternehmen angefordert, sind aber noch nicht eingegangen.

Für mich steht aber jetzt bereits fest, daß die aktuelle Bewertung deutlichen Spielraum läßt, wie die 2016 er EV/EBITDA Multiple von 4, die in 2017 auf 3 sinkt, zeigt. Ich halte an meinen Kurszielen fest.

Gruß

Petrowelt: Das Rubel-Kursniveau ist nicht annähernd im Kurs enthalten.

Zitat von Rainolaus: @KC

eine Einschätzung zu den Petro Welt Zahlen hätte mich von Dir interessiert.

Ich hatte soeben eine Seite verfasst, der über eine Fehlfunktion nicht publiziert wurde.

Um es in zwei Sätzen zu wiederholen:

2016er Nettoergebnis nur wegen erhöhter Steuerquote unter den Erwartungen!

a) Die 2016er Zahlen sind nur wegen der Neujustierung der Steuerquote von 25 % nach 9 Monaten auf 38 % nicht im Nettoergebnis eingehalten worden. Diese Steuerquote wird sich so in den Folgejahren nicht wieder einstellen.

b) Die Nettofinanzposition wurde um 70 Mill. Euro verbessert, von Netto-Finanzschulden von 65 Mill. in 2015 auf eine Netto-Finanzposition von 5 Mill. Euro und ist Ausdruck der Innenfinanzierungskraft des Unternehmens.

2017er Ausblick hat satt Luft nach oben!

a) Ohne Angabe der Währungsentwicklung ist die Aussage eines Umsates für 2017 von 340 Mill. wertlos.

b) Allein das aktuelle Niveau von 61 Rubel zu 74 im Durchschnitt 2016 bedeutet ein Wachstum von 20 % auf 375 Mill. Euro

c) Selbst wenn man unterstellt, daß die Ölproduktion in 2017 in Russland etwas zurückgeht, so dürfte das die Akquisition in Kasachstan in etwa ausgleichen.

Petrowelt für 2017 mit einem EV/EBITDA von 3 bewertet!

Ich hatte einige Infos aus dem Unternehmen angefordert, sind aber noch nicht eingegangen.

Für mich steht aber jetzt bereits fest, daß die aktuelle Bewertung deutlichen Spielraum läßt, wie die 2016 er EV/EBITDA Multiple von 4, die in 2017 auf 3 sinkt, zeigt. Ich halte an meinen Kurszielen fest.

Gruß

Antwort auf Beitrag Nr.: 54.805.360 von valueanleger am 26.04.17 06:49:40

Ich bin drin und jetzt endlich auch im Plus. Nur frage ich mich, warum der Kurs bei um die 7 Euro liegt obwohl das Übernahmeangebot 7,52 Euro beträgt. Entweder sind da schnelle 7% drin oder es ist etwas faul. Hat jemand eine Idee?

Zitat von valueanleger: Guten Morgen,

Übernahmeangebot bei Epigenomics:

http://www.dgap.de/dgap/News/corporate/epigenomics-blitz-gmb…

Glückwunsch an die Biotechinvestoren.

Ich bin drin und jetzt endlich auch im Plus. Nur frage ich mich, warum der Kurs bei um die 7 Euro liegt obwohl das Übernahmeangebot 7,52 Euro beträgt. Entweder sind da schnelle 7% drin oder es ist etwas faul. Hat jemand eine Idee?

Antwort auf Beitrag Nr.: 54.806.011 von Kleiner Chef am 26.04.17 08:30:25deine sichtweise ist nachvollziehbar, was mich allerdings stutzig macht ist die prognose für 2017, wenn das Q1 wirklich so gut würde wie von einigen nun erhofft erklärt scih mir die prognose ja schon gar nicht mehr, die zahlen sind doch schon intern bekannt. ie GF macht sich doch lächerlich wenn man jetzt ne Ebitmarge um 3% runterguided um dann in 4 wochen ein topQ1 zu melden.

Damit rechne ich jedenfalls nicht, was natürlich nicht heissen muss das 17 schwach bleibt....Q1 ist es sicher mmn

Damit rechne ich jedenfalls nicht, was natürlich nicht heissen muss das 17 schwach bleibt....Q1 ist es sicher mmn

Antwort auf Beitrag Nr.: 54.806.320 von ChrisHamburg01 am 26.04.17 08:59:39Das Angebot steht unter den üblichen Bedingungen der (i) behördlichen Genehmigungen und (ii) einer Annahmeschwelle von 75%. Angebot also ist formal kein Selbstläufer. Upside 7%, Downside ca. 30%.

Zitat von ChrisHamburg01: Ich bin drin und jetzt endlich auch im Plus. Nur frage ich mich, warum der Kurs bei um die 7 Euro liegt obwohl das Übernahmeangebot 7,52 Euro beträgt. Entweder sind da schnelle 7% drin oder es ist etwas faul. Hat jemand eine Idee?

Antwort auf Beitrag Nr.: 54.806.581 von Shortguy am 26.04.17 09:19:53

Es kann natürlich auch sein, dass nachgebessert wird. Dann wären mehr als 7% drin. Und Probleme mit Behörden sehe ich eher nicht.

Zitat von Shortguy: Das Angebot steht unter den üblichen Bedingungen der (i) behördlichen Genehmigungen und (ii) einer Annahmeschwelle von 75%. Angebot also ist formal kein Selbstläufer. Upside 7%, Downside ca. 30%.

Zitat von ChrisHamburg01: Ich bin drin und jetzt endlich auch im Plus. Nur frage ich mich, warum der Kurs bei um die 7 Euro liegt obwohl das Übernahmeangebot 7,52 Euro beträgt. Entweder sind da schnelle 7% drin oder es ist etwas faul. Hat jemand eine Idee?

Es kann natürlich auch sein, dass nachgebessert wird. Dann wären mehr als 7% drin. Und Probleme mit Behörden sehe ich eher nicht.

Antwort auf Beitrag Nr.: 54.806.011 von Kleiner Chef am 26.04.17 08:30:25

Petro Welt

Danke für Dein Update zu Petro Welt. Ich sehe das identisch wie Du, habe mich aber genauso wie abstrakto gefragt wie man dann eventuell gute Q1-Zahlen erklären möchte. Zu einigen Themen wie zum Beispiel der unterlegten Rubel-Prognose habe ich gestern schon per Email eine Anfrage an die IR gestellt. Sofern ich eine Antwort bekomme, stelle ich sie im Board auch ein.

Funkwerk heute mit guten Zahlen. Kurs springt bisher aber nicht an.

Publity: Strategieerweiterung bringt erste gewinntreibende Erfolge

Publity, ein Investor in und Asset-Manager von deutschen Büroimmobilien, hat kürzlich durch zwei neue Mandate seine bisherige Strategie deutlich erweitert und kann hier bereits erste Erfolge vermelden.

> ganzen Artikel lesen...

Publity, ein Investor in und Asset-Manager von deutschen Büroimmobilien, hat kürzlich durch zwei neue Mandate seine bisherige Strategie deutlich erweitert und kann hier bereits erste Erfolge vermelden.

> ganzen Artikel lesen...

DBAG

Ordentlicher Schluck aus der Pulle beim Kursziel: 39,50 nach zuvor 33,50 Euro

Warburg Research hebt Deutsche Beteiligungs AG auf 'Buy'

Das Analysehaus Warburg Research hat die Aktien der Deutsche Beteiligungs AG von "Hold" auf "Buy" hochgestuft und das Kursziel von 33,50 auf 39,50 Euro angehoben. Sie habe den Subtanzwert des Portfolios der Beteiligungsgesellschaft neu berechnet, schrieb Analystin Marie-Thérèse Grübner in einer Studie vom Mittwoch. Angesichts des Kurspotenzials und einer Dividendenrendite von aktuell rund 4 Prozent votiert die Expertin nun mit "Kaufen" Die Dividendenrendite könnte je nach Beteiligungsverkäufen auch höher ausfallen.

http://www.finanznachrichten.de/nachrichten-2017-04/40537737…

Ordentlicher Schluck aus der Pulle beim Kursziel: 39,50 nach zuvor 33,50 Euro

Warburg Research hebt Deutsche Beteiligungs AG auf 'Buy'

Das Analysehaus Warburg Research hat die Aktien der Deutsche Beteiligungs AG von "Hold" auf "Buy" hochgestuft und das Kursziel von 33,50 auf 39,50 Euro angehoben. Sie habe den Subtanzwert des Portfolios der Beteiligungsgesellschaft neu berechnet, schrieb Analystin Marie-Thérèse Grübner in einer Studie vom Mittwoch. Angesichts des Kurspotenzials und einer Dividendenrendite von aktuell rund 4 Prozent votiert die Expertin nun mit "Kaufen" Die Dividendenrendite könnte je nach Beteiligungsverkäufen auch höher ausfallen.

http://www.finanznachrichten.de/nachrichten-2017-04/40537737…

Antwort auf Beitrag Nr.: 54.806.854 von straßenköter am 26.04.17 09:40:26

Melde mich auch, wenn ich vom Unternehmen noch Feedback bekomme.

Reminder: Heute und morgen findet die MKK Konferenz statt mit vielen Small-Caps. Hier das Programm:

http://mkk-investor.de/mkk/pdf/23_MKK_Programm.pdf

Petrowelt: Feedback?

Zitat von straßenköter: Danke für Dein Update zu Petro Welt. Ich sehe das identisch wie Du, habe mich aber genauso wie abstrakto gefragt wie man dann eventuell gute Q1-Zahlen erklären möchte. Zu einigen Themen wie zum Beispiel der unterlegten Rubel-Prognose habe ich gestern schon per Email eine Anfrage an die IR gestellt. Sofern ich eine Antwort bekomme, stelle ich sie im Board auch ein.

Melde mich auch, wenn ich vom Unternehmen noch Feedback bekomme.

Reminder: Heute und morgen findet die MKK Konferenz statt mit vielen Small-Caps. Hier das Programm:

http://mkk-investor.de/mkk/pdf/23_MKK_Programm.pdf

Antwort auf Beitrag Nr.: 54.806.737 von ChrisHamburg01 am 26.04.17 09:31:40

Man muss sich diese Übernahme mal auf der Zunge zergehen lassen. Die Aktionäre finanzieren jahrelang die Geschäfte dieses "Haufens" und bekommen als Dank eine Übernahme zu 7,52 EUR. Klar, ich freu mich, bin aber auch zu 5EUR eingestiegen und das erst vor ein paar Monaten. Andere sind in 2014 eingestiegen, haben alle Höhen und Tiefen der Zulassungen mitgemacht und werden nun mit einem lächerlichen Angebot angespeist.

On Top raten der Vorstand sowie der AR den Aktionären zur Annahme des Angebots.

Ich für meinen Teil, halte meine Position, weil man den Milliardenmarkt in China und den USA zum greifen nah hat bzw. eine Erstattung durch die Krankenkassen (USA). So heißt es in der Gesetzesinitiative:

"verfolgen gemeinsam das Ziel, die

Teilnahmerate an der Darmkrebsvorsorge bis 2018 von derzeit rund 65 Prozent

auf 80 Prozent zu steigern."

Meiner Meinung nach, versucht man grade Epigenomics zu verramschen. Die Prognosen werden in der GB16 Mitteilung bewusst niedrig gehalten bzw. zu neuen Geschäftszweigen wird kein Wort verloren. Außerdem müssten die Verlustvorträge von 52 Mio EUR doch komplett verfallen bei einer Übernahme von mehr als 75% oder seh ich das falsch? Also nimmt man diesen Verlust von 51,7 Mio Verlustvorträgen in Kauf. Wären ja bei einem Steuersatz von 30% immerhin 15,51 Mio EUR und bei 22,7 MIo Aktien immer noch 0,68 EUR/Aktie die man im Prinzip schon rausrechnet.

Der Bieter ist ein Unternehmen an dem auch Biochain beteiligt ist, ein strategischer Partner von Epi der schon mehrere KEs gezeichnet hat. Wenn man sich die Meinungen in den einzelnen Foren durchliest, wird man um eine Nachbesserung um 10-20 % wohl kaum herumkommen.

http://www.boerse-online.de/nachrichten/aktien/Epigenomics-A…

http://www.epigenomics.com/de/news-investors/investor-relati…

Abschlag vom Kurs zum Übernahmepreis

Den Abschlag muss man bei Epi momentan wohl in Kauf nehmen aufgrund der Enttäuschungen der letzten Jahre.Man muss sich diese Übernahme mal auf der Zunge zergehen lassen. Die Aktionäre finanzieren jahrelang die Geschäfte dieses "Haufens" und bekommen als Dank eine Übernahme zu 7,52 EUR. Klar, ich freu mich, bin aber auch zu 5EUR eingestiegen und das erst vor ein paar Monaten. Andere sind in 2014 eingestiegen, haben alle Höhen und Tiefen der Zulassungen mitgemacht und werden nun mit einem lächerlichen Angebot angespeist.

On Top raten der Vorstand sowie der AR den Aktionären zur Annahme des Angebots.

Ich für meinen Teil, halte meine Position, weil man den Milliardenmarkt in China und den USA zum greifen nah hat bzw. eine Erstattung durch die Krankenkassen (USA). So heißt es in der Gesetzesinitiative:

"verfolgen gemeinsam das Ziel, die

Teilnahmerate an der Darmkrebsvorsorge bis 2018 von derzeit rund 65 Prozent

auf 80 Prozent zu steigern."

Meiner Meinung nach, versucht man grade Epigenomics zu verramschen. Die Prognosen werden in der GB16 Mitteilung bewusst niedrig gehalten bzw. zu neuen Geschäftszweigen wird kein Wort verloren. Außerdem müssten die Verlustvorträge von 52 Mio EUR doch komplett verfallen bei einer Übernahme von mehr als 75% oder seh ich das falsch? Also nimmt man diesen Verlust von 51,7 Mio Verlustvorträgen in Kauf. Wären ja bei einem Steuersatz von 30% immerhin 15,51 Mio EUR und bei 22,7 MIo Aktien immer noch 0,68 EUR/Aktie die man im Prinzip schon rausrechnet.