CropEnergies AG ++ Börsengang der Südzucker Ethanolsparte + Aussichten + Mitbewerber ++ - 500 Beiträge pro Seite (Seite 5)

eröffnet am 06.09.06 11:21:26 von

neuester Beitrag 26.04.24 21:54:35 von

neuester Beitrag 26.04.24 21:54:35 von

Beiträge: 4.601

ID: 1.080.901

ID: 1.080.901

Aufrufe heute: 9

Gesamt: 483.120

Gesamt: 483.120

Aktive User: 0

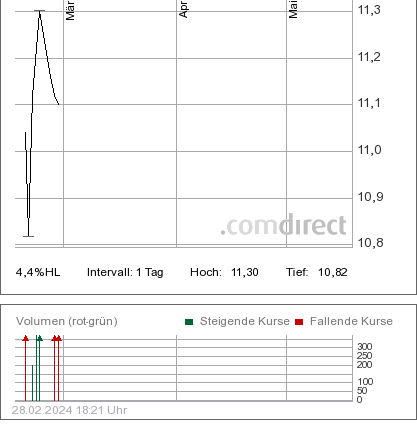

ISIN: DE000A0LAUP1 · WKN: A0LAUP · Symbol: CE2

11,760

EUR

0,00 %

0,000 EUR

Letzter Kurs 03.05.24 Hamburg

Neuigkeiten

22.03.24 · dpa-AFX |

23.02.24 · dpa-AFX |

14.02.24 · wO Chartvergleich |

12.02.24 · wO Chartvergleich |

Werte aus der Branche Erneuerbare Energien

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 0,9250 | +34,53 | |

| 1,7400 | +33,84 | |

| 0,5770 | +29,66 | |

| 1,6500 | +20,44 | |

| 0,5430 | +16,45 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 1,0240 | -3,94 | |

| 6,2100 | -5,05 | |

| 0,8000 | -5,88 | |

| 6,1500 | -6,11 | |

| 2,8000 | -13,31 |

Antwort auf Beitrag Nr.: 43.695.323 von MdBJuppZupp am 09.10.12 21:02:33sehr schöner wert, mit sehr viel zukunftsfantasie, für den Technologieführer eigentlich viel zu billig. Das Geschäft dürfte auch sehr krisenresistent sein, gerade der Futtermittelansatz gefällt mir sehr gut. Bin ab heute auch dabei und schon gespannt auf die nächste Jahre. Südzucker hat ja auch immer einen schönen Dividende bezahlt.

Antwort auf Beitrag Nr.: 43.699.403 von smyl am 10.10.12 19:28:25Willkommen an Bord

Wie steht es eigentlich mit den Importquoten hoch subventionierten Bioethanols aus USA? Ich habe da lange zu dem Thema lange nichts mehr gehört. Wollte hier nicht die EU bzw. Bundesregierung Einfluss nehmen... "billiges, nicht nachhaltig hergestelltes, aber hoch subventioniertes Bioethanol auf dem europäischem/deutschen Markt"? Hat sich da etwas getan?

Antwort auf Beitrag Nr.: 43.706.889 von alaris am 12.10.12 15:35:01ein Antidumpingverfahren wurde eingeleitet, kann sich aber noch hinziehen. Ein ähnliches Verfahren (Biodiesel aus USA nach Europa) hat damals glaube ich 9 Monate gedauert. Aber die US-Hersteller haben (dank explodierender Maispreisen) genügend eigene Probleme, da helfen auch nicht die x-$ pro Gallone Subventionen vom US-Steuerzahler....

Trading Spotlight

Antwort auf Beitrag Nr.: 43.706.889 von alaris am 12.10.12 15:35:01Spielt keine Rolle mehr. Export ist nach Einführung der Zölle auf null zurückgegangen.

Jetzt gibt es das EU-Verfahren Biokraftstoff gegen Argentinien und Indonesien.

Jetzt gibt es das EU-Verfahren Biokraftstoff gegen Argentinien und Indonesien.

Zitat von Stoni_I: Spielt keine Rolle mehr. Export ist nach Einführung der Zölle auf null zurückgegangen.

Jetzt gibt es das EU-Verfahren Biokraftstoff gegen Argentinien und Indonesien.

Nee Stoni, du verwechselst hier etwas... Bioethanol aus Amerika ist weiterhin ein Problem, Biodiesel dank den permanenten Zöllen nicht (mehr). Die Besteuerung von Bioethanol gab es schon einmal, wurde jedoch ausgesetzt, weil die US-Behörden ein Subventionsende angekündigt haben. Die EU-Behörden haben jedoch feststellen müssen, dass über einen geprüften Zeitraum andere Subventionen geflossen sind und der Ethanolbranche in der EU bedeutend geschädigt wurde. Jetzt liegen zusätzlich Hinweise dafür vor, dass die "alte" Subventionierung (auch Rückwirkend) wieder gezahlt werden (was aus Sicht der US-Ethanolindustrie passieren muss, da dort massivste Probleme herrschen). Nun ist jedoch damit der EU-Ethanolindustrie nicht geholfen.... Ein Jackpott für verbio und CE wäre eine permanente Einführung von Strafzöllen (was jetzt theoretisch passieren muss, da hier eine wiederholte Verletzung des freien Marktes vorhanden ist), dann würde über eine Abschaffung der Strafzölle erst in 5 Jahren geredet werden...

Die verschiedenen Arten der Herstellung von 2.Generation-Ethanol aus Lignocellulose mal recht einfach beschrieben und die aktuellen Trends:

"Krabbelnde Raffinerien

15.10.12 – Gerhard Samulat

Aus den stabilen Stielen und Stängeln von Pflanzen lassen sich die energiereichen Zuckermoleküle für die Biospritproduktion nur extrem schwer herauslösen. Kleine Tierchen könnten bei diesem Kraftakt helfen.

Kaum ein Wissenschaftler würde sich damit brüsten, dass es in seinem Labor von Asseln nur so wimmelt. Doch diese winzigen Krabbeltiere – genau genommen die Holzbohrassel Limnoria quadripunctata – haben es dem Pflanzenzellbiologen Simon McQueen-Mason von der britischen Universität York angetan. Der nur wenige Millimeter kleine Bewohner von Küstengewässern soll ihm zeigen, wie sich künftig aus Bäumen oder Sträuchern Ethanol gewinnen lässt, das sich als Kraftstoff für Autos, Mopeds oder Lastwagen eignet. Denn die Assel verdaut Holz. Schiffsplanken mag sie genauso wie Molen oder Stege, weswegen Bootsbesitzer und Hafenverwalter den Heißhunger dieses Tieres fürchten.

Für McQueen-Mason aber ist die Assel der ideale Forschungsgegenstand: Ihre Fähigkeit, äußerst widerstandsfähige Holzfasern in kleine, leicht zu verarbeitende Moleküle aufzubrechen, gilt als eine der Schlüsselfertigkeiten für die künftige Biokraftstoff-Herstellung. "Im Gegensatz zu anderen holzfressenden Arten benötigt sie dafür keine Mikroben", weiß McQueen-Mason.

Die Quelle birgt ein gewaltiges Potenzial: Aus Stroh gewonnenes Ethanol hat eine deutlich bessere Klimabilanz als herkömmliches Benzin. Zudem ist der Rohstoff reichlich vorhanden. Denn Biomasse ist der natürliche Speicher für Sonnenenergie. Zwar wird nur etwa ein Prozent des Sonnenlichts in Biomasse umgewandelt, doch Wissenschaftler schätzen, dass pro Jahr weltweit etwa zehn Billionen Tonnen Zellulose entstehen.

Auch Deutschland hat beachtliche Möglichkeiten: Eine Studie des Bundesumweltministeriums zeigte kürzlich, dass sich mehr als 30 Prozent der Ottokraftstoffe in Deutschland durch Ethanol aus Holzfasern ersetzen ließen – gewonnen beispielsweise aus Bioabfällen.

Die Substanz birgt allerdings eine große Schwierigkeit: Sie ist extrem schwer zu knacken. Holz besteht größtenteils aus Zuckermolekülen, sogenannter Lignozellulose. Im Gegensatz zum einfachen weißen Haushaltszucker, der sich leicht in Kaffee oder Tee auflösen lässt, widerstehen diese Zuckerverbindungen selbst Hagelschauern oder Gewittergüssen. Diese Festigkeit erreichen die Moleküle, indem sie sich zu langen Ketten verbinden, die sich wie- derum zu zähen Fasern zusammenlagern. Wissenschaftler schätzen die durchschnittliche Haltbarkeit von Zellulose auf mehrere Millionen Jahre. Das ist auch der Grund, weswegen sich unsere Baumwollkleidung in der Waschmaschine problemlos reinigen lässt, ohne in ihre Bestandteile zu zerfallen.

Anders als bei Fruchtzucker oder Stärke – den weiteren Hauptbestandteilen von Pflanzen – tun sich Forscher daher schwer damit, das faserige Lignin und seine verwandten Stoffe chemisch zu knacken, um daraus Biokraftstoffe herzustellen. Aufspalten lässt sich das widerspenstige Material oft nur mit roher Gewalt, Gluthitze oder starken Chemikalien, was die Prozesse meist ineffizient oder sogar umweltschädlich macht.

Den Wissenschaftlern geht es damit nicht besser als den meisten anderen Lebewesen, die ebenfalls ihre liebe Not haben, genug Energie aus dem schwer verdaulichen Material zu ziehen. Wiederkäuer wie Kühe schaffen das einigermaßen; ebenso Kaninchen und Termiten, die einen Teil ihres Kots wieder zu sich nehmen, um ihn dann erneut zu verdauen. Ihnen helfen spezifische Bakterien oder andere Mikroorganismen, die sich in deren Verdauungstrakten befinden. Nur wenige Lebewesen – überwiegend Pilze oder Insekten – können Zellulose direkt verwerten; unter ihnen eben die Holzbohrassel Limnoria quadripunctata.

Der Pflanzenzellbiologe McQueen-Mason identifizierte nun 60 Gene, die es der Assel erlauben, Enzyme herzustellen, die für die direkte Zelluloseverwertung nötig sind. Um herauszufin-den, welche dieser biologischen Wirkstoffe für die industrielle Nutzung am besten geeignet sind, arbeitet er mit der dänischen Firma Novozymes zusammen. "Uns ist es relativ egal, woher die Enzyme stammen", sagt der verantwortliche Abteilungsdirektor Claus Fuglsang, "Hauptsache sie sind nicht zu teuer." Schließlich benötigt man für die industrielle Produktion Hunderte Tonnen davon.

Der Weg vom Labor in die Massenproduktion ist allerdings weit. Die Enzyme müssen der robusten industriellen Umgebung gewachsen sein. Und die Wissenschaftler müssen jedes in Kombination mit den anderen testen, um deren optimales Zusammenspiel herauszufinden. McQueen-Mason und sein Team rechnen damit, dass sie noch Jahre benötigen werden, um die Verdauung der Holzbohrassel vollständig aufzuklären. "Doch mit jedem Schritt sparen wir dann viel Chemie ein", meint Fuglsang.

Andere Wissenschaftler untersuchen derweil Enzyme aus Mikroben, die sie in den Därmen von Termiten gefunden haben, oder von holzzersetzenden Pilzen. Die in Florida ansässige Biotechnologiefirma Dyadic hat beispielsweise einen Pilz gezüchtet, der relativ preisgünstig entsprechende Eiweiße produziert. Mit ihm stellt das spanische Energieunternehmen Abengoa in einer Demonstrationsanlage mit einer Kapazität von fünf Millionen Litern pro Jahr bereits Ethanol aus Stroh und aus Ernteresten vom Maisanbau her. Auf ähnliche Weise soll eine Demonstrationsgroßanlage der Süd-Chemie im bayerischen Straubing ab Mitte des Jahres jährlich bis zu 2000 Tonnen Bioethanol aus Agrarreststoffen gewinnen.

Wieder andere setzen auf neue chemische Verfahren: Roberto Rinaldi vom Max-Planck-Institut für Kohlenforschung in Mülheim an der Ruhr sowie eine Arbeitsgruppe um den Chemiker Ronald Raines von der Universität Wisconsin-Madison durchtränken Lignin beispielsweise mit sogenannten ionischen Flüssigkeiten. Das sind Salze, die bei Raumtemperatur oder kurz darü-ber flüssig sind. Diese Stoffgruppe, die erst seit wenigen Jahren intensiv erforscht wird, zerlegt Zellulose mühelos in ihre Bestandteile. "Es klingt fast wie ein Zaubertrick", sagt Raines: "Aber über 90 Prozent werden damit in einfache Zuckermoleküle zersetzt."

Als schwierig erweist sich jedoch, den Zucker aus der ionischen Flüssigkeit wieder herauszulösen. Stets geht eine kleine Menge des teuren Stoffs verloren, was einen Großteil der Kosten ausmacht. Zudem hindern selbst kleinste Mengen der Flüssigkeit Enzyme oder Hefen daran, den entstandenen Zucker zu Ethanol zu verarbeiten. Raines will die Reaktion nun durch Zugabe einer exakt dosierten Menge an Wasser zur rechten Zeit in den Griff bekommen haben. Vor Kurzem gründete er ein Start-up, um eine kommerzielle Anlage aufzubauen. An Ideen mangelt es also nicht. Doch eignen sich die meisten Verfahren derzeit noch nicht für den großtechnischen Einsatz. Vielfach überleben die Enzyme die raue Umgebung in den Reaktorgefäßen nicht lange genug, oder die Prozesse verbrauchen mehr Energie, als sie erbringen.

Dennoch: Alle wesentlichen Voraussetzungen für einen Lignozellulose-Ethanol-Prozess sind vorhanden. Ob und wann der Durchbruch kommt, lässt sich nicht genau vorhersagen. Aber wenn die Entwicklung weiterhin so rasant voranschreitet, dürften wohl in einigen Jahren die ersten Tankstellen Ethanol aus Lignozellulose anbieten."

Quelle: http://www.heise.de/tr/artikel/Krabbelnde-Raffinerien-171411…

"Krabbelnde Raffinerien

15.10.12 – Gerhard Samulat

Aus den stabilen Stielen und Stängeln von Pflanzen lassen sich die energiereichen Zuckermoleküle für die Biospritproduktion nur extrem schwer herauslösen. Kleine Tierchen könnten bei diesem Kraftakt helfen.

Kaum ein Wissenschaftler würde sich damit brüsten, dass es in seinem Labor von Asseln nur so wimmelt. Doch diese winzigen Krabbeltiere – genau genommen die Holzbohrassel Limnoria quadripunctata – haben es dem Pflanzenzellbiologen Simon McQueen-Mason von der britischen Universität York angetan. Der nur wenige Millimeter kleine Bewohner von Küstengewässern soll ihm zeigen, wie sich künftig aus Bäumen oder Sträuchern Ethanol gewinnen lässt, das sich als Kraftstoff für Autos, Mopeds oder Lastwagen eignet. Denn die Assel verdaut Holz. Schiffsplanken mag sie genauso wie Molen oder Stege, weswegen Bootsbesitzer und Hafenverwalter den Heißhunger dieses Tieres fürchten.

Für McQueen-Mason aber ist die Assel der ideale Forschungsgegenstand: Ihre Fähigkeit, äußerst widerstandsfähige Holzfasern in kleine, leicht zu verarbeitende Moleküle aufzubrechen, gilt als eine der Schlüsselfertigkeiten für die künftige Biokraftstoff-Herstellung. "Im Gegensatz zu anderen holzfressenden Arten benötigt sie dafür keine Mikroben", weiß McQueen-Mason.

Die Quelle birgt ein gewaltiges Potenzial: Aus Stroh gewonnenes Ethanol hat eine deutlich bessere Klimabilanz als herkömmliches Benzin. Zudem ist der Rohstoff reichlich vorhanden. Denn Biomasse ist der natürliche Speicher für Sonnenenergie. Zwar wird nur etwa ein Prozent des Sonnenlichts in Biomasse umgewandelt, doch Wissenschaftler schätzen, dass pro Jahr weltweit etwa zehn Billionen Tonnen Zellulose entstehen.

Auch Deutschland hat beachtliche Möglichkeiten: Eine Studie des Bundesumweltministeriums zeigte kürzlich, dass sich mehr als 30 Prozent der Ottokraftstoffe in Deutschland durch Ethanol aus Holzfasern ersetzen ließen – gewonnen beispielsweise aus Bioabfällen.

Die Substanz birgt allerdings eine große Schwierigkeit: Sie ist extrem schwer zu knacken. Holz besteht größtenteils aus Zuckermolekülen, sogenannter Lignozellulose. Im Gegensatz zum einfachen weißen Haushaltszucker, der sich leicht in Kaffee oder Tee auflösen lässt, widerstehen diese Zuckerverbindungen selbst Hagelschauern oder Gewittergüssen. Diese Festigkeit erreichen die Moleküle, indem sie sich zu langen Ketten verbinden, die sich wie- derum zu zähen Fasern zusammenlagern. Wissenschaftler schätzen die durchschnittliche Haltbarkeit von Zellulose auf mehrere Millionen Jahre. Das ist auch der Grund, weswegen sich unsere Baumwollkleidung in der Waschmaschine problemlos reinigen lässt, ohne in ihre Bestandteile zu zerfallen.

Anders als bei Fruchtzucker oder Stärke – den weiteren Hauptbestandteilen von Pflanzen – tun sich Forscher daher schwer damit, das faserige Lignin und seine verwandten Stoffe chemisch zu knacken, um daraus Biokraftstoffe herzustellen. Aufspalten lässt sich das widerspenstige Material oft nur mit roher Gewalt, Gluthitze oder starken Chemikalien, was die Prozesse meist ineffizient oder sogar umweltschädlich macht.

Den Wissenschaftlern geht es damit nicht besser als den meisten anderen Lebewesen, die ebenfalls ihre liebe Not haben, genug Energie aus dem schwer verdaulichen Material zu ziehen. Wiederkäuer wie Kühe schaffen das einigermaßen; ebenso Kaninchen und Termiten, die einen Teil ihres Kots wieder zu sich nehmen, um ihn dann erneut zu verdauen. Ihnen helfen spezifische Bakterien oder andere Mikroorganismen, die sich in deren Verdauungstrakten befinden. Nur wenige Lebewesen – überwiegend Pilze oder Insekten – können Zellulose direkt verwerten; unter ihnen eben die Holzbohrassel Limnoria quadripunctata.

Der Pflanzenzellbiologe McQueen-Mason identifizierte nun 60 Gene, die es der Assel erlauben, Enzyme herzustellen, die für die direkte Zelluloseverwertung nötig sind. Um herauszufin-den, welche dieser biologischen Wirkstoffe für die industrielle Nutzung am besten geeignet sind, arbeitet er mit der dänischen Firma Novozymes zusammen. "Uns ist es relativ egal, woher die Enzyme stammen", sagt der verantwortliche Abteilungsdirektor Claus Fuglsang, "Hauptsache sie sind nicht zu teuer." Schließlich benötigt man für die industrielle Produktion Hunderte Tonnen davon.

Der Weg vom Labor in die Massenproduktion ist allerdings weit. Die Enzyme müssen der robusten industriellen Umgebung gewachsen sein. Und die Wissenschaftler müssen jedes in Kombination mit den anderen testen, um deren optimales Zusammenspiel herauszufinden. McQueen-Mason und sein Team rechnen damit, dass sie noch Jahre benötigen werden, um die Verdauung der Holzbohrassel vollständig aufzuklären. "Doch mit jedem Schritt sparen wir dann viel Chemie ein", meint Fuglsang.

Andere Wissenschaftler untersuchen derweil Enzyme aus Mikroben, die sie in den Därmen von Termiten gefunden haben, oder von holzzersetzenden Pilzen. Die in Florida ansässige Biotechnologiefirma Dyadic hat beispielsweise einen Pilz gezüchtet, der relativ preisgünstig entsprechende Eiweiße produziert. Mit ihm stellt das spanische Energieunternehmen Abengoa in einer Demonstrationsanlage mit einer Kapazität von fünf Millionen Litern pro Jahr bereits Ethanol aus Stroh und aus Ernteresten vom Maisanbau her. Auf ähnliche Weise soll eine Demonstrationsgroßanlage der Süd-Chemie im bayerischen Straubing ab Mitte des Jahres jährlich bis zu 2000 Tonnen Bioethanol aus Agrarreststoffen gewinnen.

Wieder andere setzen auf neue chemische Verfahren: Roberto Rinaldi vom Max-Planck-Institut für Kohlenforschung in Mülheim an der Ruhr sowie eine Arbeitsgruppe um den Chemiker Ronald Raines von der Universität Wisconsin-Madison durchtränken Lignin beispielsweise mit sogenannten ionischen Flüssigkeiten. Das sind Salze, die bei Raumtemperatur oder kurz darü-ber flüssig sind. Diese Stoffgruppe, die erst seit wenigen Jahren intensiv erforscht wird, zerlegt Zellulose mühelos in ihre Bestandteile. "Es klingt fast wie ein Zaubertrick", sagt Raines: "Aber über 90 Prozent werden damit in einfache Zuckermoleküle zersetzt."

Als schwierig erweist sich jedoch, den Zucker aus der ionischen Flüssigkeit wieder herauszulösen. Stets geht eine kleine Menge des teuren Stoffs verloren, was einen Großteil der Kosten ausmacht. Zudem hindern selbst kleinste Mengen der Flüssigkeit Enzyme oder Hefen daran, den entstandenen Zucker zu Ethanol zu verarbeiten. Raines will die Reaktion nun durch Zugabe einer exakt dosierten Menge an Wasser zur rechten Zeit in den Griff bekommen haben. Vor Kurzem gründete er ein Start-up, um eine kommerzielle Anlage aufzubauen. An Ideen mangelt es also nicht. Doch eignen sich die meisten Verfahren derzeit noch nicht für den großtechnischen Einsatz. Vielfach überleben die Enzyme die raue Umgebung in den Reaktorgefäßen nicht lange genug, oder die Prozesse verbrauchen mehr Energie, als sie erbringen.

Dennoch: Alle wesentlichen Voraussetzungen für einen Lignozellulose-Ethanol-Prozess sind vorhanden. Ob und wann der Durchbruch kommt, lässt sich nicht genau vorhersagen. Aber wenn die Entwicklung weiterhin so rasant voranschreitet, dürften wohl in einigen Jahren die ersten Tankstellen Ethanol aus Lignozellulose anbieten."

Quelle: http://www.heise.de/tr/artikel/Krabbelnde-Raffinerien-171411…

und dann noch etwas von der Entwicklung der 3.Generation-Biokraftstoffe:

"Auto News

Audi gewinnt Kraftstoff mit Mikroorganismen und Sonne

2012-10-15 Wird eine Idee geboren, ist der nächste Schritt ein praktischerVersuch, um herauszufinden, ob der Einfall tatsächlich etwas taugt. Die Suche nach neuen, CO2-neutralen Kraftstoffen brachte Audi 2011 in Kontakt mit der US-amerikanischen Biotechnologiefirma Joule Unlimited, die ihren Hauptsitz in Bedford/Massachusetts hat.Seit 2007 arbeitet das Unternehmen daran, synthetische Kraftstoffe mithilfe von speziellen Mikroorganismen zu produzieren. Mikroorganismen, wenige Tausendstel Millimeter große Einzeller, können die ihnen zugedachte Aufgabe natürlich nicht allein lösen. Sie brauchen dazu Wasser, CO2 und - das vor allem - reichlich Sonnenenergie.Den Vorgang beschreibt Audi so: Wie Pflanzen betrieben die Mikroorganismen die sogenannte oxygene Photosynthese, indem sie das Sonnenlicht und Kohlendioxyd nutzen, um Kohlehydrate zu bilden und zu wachsen. Das Wasser, das sie für diesen Prozess benötigen, braucht nicht sauber zu sein. Es genügt Salz- oder auch Abwasser.Die Experten von Joule Unlimited veränderten den Photosyntheseprozess so, dass die Mikroorganismen aus dem Kohlendioxid Ethanol oder auch langkettige Alkane (Kohlenwasserstoffverbindungen), wichtige Bestandteile von Dieselkraftstoff, herstellen. Von den Mikroorganismen ausgestoßen, werden die Kraftstoffe dann vom Wasser abgetrennt und gereinigt. In einer Pilotanlage wird heute auf diesem Wege bereits Kraftstoff gewonnen. Bei Audi heißt er Audi e-ethanol. Es hat dieselben chemischen Eigenschaften wie das aus Biomasse hergestellte Bioethanol und kann fossilem Benzin beigemischt werden oder als Basis für E85-Kraftsoff dienen. Auch synthetischen Dieselkraftstoff, Audi e-diesel; will Audi in Kooperation mit Joule Unlimited herstellen. Solcher Kraftstoff, besonders rein, weil schwefel- und aromatenfrei, ist dank seiner hohen Cetanzahl sehr zündwillig. Er kann in jedem Verhältnis fossilem Diesel beigemischt werden. Derzeit entsteht in einer unfruchtbaren Region des Bundesstaates New Mexiko mit garantiert hoher Sonneinstrahlung eine Demonstrationsanlage. In transparenten Kunststoffschläuchen wird ab Jahresende zum ersten Mal Audi e-ethanol produziert. Audi e-diesel folgt voraussichtlich Ende 2013.Schon die Demonstrationsanlage mache entscheidende Vorteile gegenüber Bioethanol deutlich, argumentiert Audi. Nicht nur der Flächenertrag sei nach heutigen Prognosen um mindestens den Faktor 20 höher. Auch zähle, dass Flächen genutzt werden, die für die Landwirtschaft ungeeignet seien, beispielsweise Wüstenregionen. Das Unternehmen Joule Unlimited hat seine Technologien mit Patenten abgesichert, Audi erwarb die Exklusivrechte im Automobilbereich. Audi-Ingenieure unterstützen das Vorhaben mit ihrem Know-how in Sachen Kraftstoff- und Motorentests. Innerhalb der nächsten fünf Jahre könnte die kommerzielle Produktion von Audi e-ethanol und Audi e-diesel starten, schätzen die Ingolstädter, die für ihre Verbrennungsmotoren bekanntlich auch auf e-gas setzen. Gewonnen wird es über die beiden Schritte Elektrolyse (Spaltung von Wasser in Sauerstoff und Wasserstoff) unter Einsatz von Windenergie und Methanisierung (Reaktion von Wasserstoff mit Kohlendioxid, die zu künstlichem Erdgas führt).Audi engagiert sich für synthetische Kraftstoffe, weil das Unternehmen überzeugt ist, dass die TDI- und TFSI-Motoren noch große Effizienzpotenziale für die Mobilität der Zukunft haben (Auto-Repoter.NET/Wolfram Riedel)"

Quelle: http://auto-presse.de/autonews.php?newsid=143369

"Auto News

Audi gewinnt Kraftstoff mit Mikroorganismen und Sonne

2012-10-15 Wird eine Idee geboren, ist der nächste Schritt ein praktischerVersuch, um herauszufinden, ob der Einfall tatsächlich etwas taugt. Die Suche nach neuen, CO2-neutralen Kraftstoffen brachte Audi 2011 in Kontakt mit der US-amerikanischen Biotechnologiefirma Joule Unlimited, die ihren Hauptsitz in Bedford/Massachusetts hat.Seit 2007 arbeitet das Unternehmen daran, synthetische Kraftstoffe mithilfe von speziellen Mikroorganismen zu produzieren. Mikroorganismen, wenige Tausendstel Millimeter große Einzeller, können die ihnen zugedachte Aufgabe natürlich nicht allein lösen. Sie brauchen dazu Wasser, CO2 und - das vor allem - reichlich Sonnenenergie.Den Vorgang beschreibt Audi so: Wie Pflanzen betrieben die Mikroorganismen die sogenannte oxygene Photosynthese, indem sie das Sonnenlicht und Kohlendioxyd nutzen, um Kohlehydrate zu bilden und zu wachsen. Das Wasser, das sie für diesen Prozess benötigen, braucht nicht sauber zu sein. Es genügt Salz- oder auch Abwasser.Die Experten von Joule Unlimited veränderten den Photosyntheseprozess so, dass die Mikroorganismen aus dem Kohlendioxid Ethanol oder auch langkettige Alkane (Kohlenwasserstoffverbindungen), wichtige Bestandteile von Dieselkraftstoff, herstellen. Von den Mikroorganismen ausgestoßen, werden die Kraftstoffe dann vom Wasser abgetrennt und gereinigt. In einer Pilotanlage wird heute auf diesem Wege bereits Kraftstoff gewonnen. Bei Audi heißt er Audi e-ethanol. Es hat dieselben chemischen Eigenschaften wie das aus Biomasse hergestellte Bioethanol und kann fossilem Benzin beigemischt werden oder als Basis für E85-Kraftsoff dienen. Auch synthetischen Dieselkraftstoff, Audi e-diesel; will Audi in Kooperation mit Joule Unlimited herstellen. Solcher Kraftstoff, besonders rein, weil schwefel- und aromatenfrei, ist dank seiner hohen Cetanzahl sehr zündwillig. Er kann in jedem Verhältnis fossilem Diesel beigemischt werden. Derzeit entsteht in einer unfruchtbaren Region des Bundesstaates New Mexiko mit garantiert hoher Sonneinstrahlung eine Demonstrationsanlage. In transparenten Kunststoffschläuchen wird ab Jahresende zum ersten Mal Audi e-ethanol produziert. Audi e-diesel folgt voraussichtlich Ende 2013.Schon die Demonstrationsanlage mache entscheidende Vorteile gegenüber Bioethanol deutlich, argumentiert Audi. Nicht nur der Flächenertrag sei nach heutigen Prognosen um mindestens den Faktor 20 höher. Auch zähle, dass Flächen genutzt werden, die für die Landwirtschaft ungeeignet seien, beispielsweise Wüstenregionen. Das Unternehmen Joule Unlimited hat seine Technologien mit Patenten abgesichert, Audi erwarb die Exklusivrechte im Automobilbereich. Audi-Ingenieure unterstützen das Vorhaben mit ihrem Know-how in Sachen Kraftstoff- und Motorentests. Innerhalb der nächsten fünf Jahre könnte die kommerzielle Produktion von Audi e-ethanol und Audi e-diesel starten, schätzen die Ingolstädter, die für ihre Verbrennungsmotoren bekanntlich auch auf e-gas setzen. Gewonnen wird es über die beiden Schritte Elektrolyse (Spaltung von Wasser in Sauerstoff und Wasserstoff) unter Einsatz von Windenergie und Methanisierung (Reaktion von Wasserstoff mit Kohlendioxid, die zu künstlichem Erdgas führt).Audi engagiert sich für synthetische Kraftstoffe, weil das Unternehmen überzeugt ist, dass die TDI- und TFSI-Motoren noch große Effizienzpotenziale für die Mobilität der Zukunft haben (Auto-Repoter.NET/Wolfram Riedel)"

Quelle: http://auto-presse.de/autonews.php?newsid=143369

Welchen Sinn hat es, dass heute den ganzen Tag über auf Xetra ständig Positionen zu 42, 43 oder 44 Stück ge- oder verkauft wurden???

Immer in Richtung 4,70€

Immer in Richtung 4,70€

Hallo zusammmmen!

Bin seit kurzem in CE eingestiegen. Insbesondere der Free Cash Flow der ersten sechs Monate 2012 in Höhe von ca. 60 Mio. Euro bei einem Börsenwert in Höhe von ca. 400 Mio. hat mich begeistert. Ob die Perfomance nachhaltig ist muss sich wohl noch zeigen.

Kann mir jemand einen Tipp geben, wo ich den aktuellen Marktpreis von Bioethanol im Internet finde?

Bin seit kurzem in CE eingestiegen. Insbesondere der Free Cash Flow der ersten sechs Monate 2012 in Höhe von ca. 60 Mio. Euro bei einem Börsenwert in Höhe von ca. 400 Mio. hat mich begeistert. Ob die Perfomance nachhaltig ist muss sich wohl noch zeigen.

Kann mir jemand einen Tipp geben, wo ich den aktuellen Marktpreis von Bioethanol im Internet finde?

Antwort auf Beitrag Nr.: 43.751.998 von DraegerFan am 25.10.12 18:12:43Willkommen DraegerFan, nicht vergessen: CE ist und bleibt ein Ritt auf der Rasierklinge, es gibt tausende Gründe für CE und einen großen dagegen... Aber ich bin dabei...

Ach so, der Link zu den Cbot-Preisen:

http://www.cmegroup.com/trading/energy/ethanol/cbot-ethanol.…

Ach so, der Link zu den Cbot-Preisen:

http://www.cmegroup.com/trading/energy/ethanol/cbot-ethanol.…

Anbei die aktuelle Entwicklung der cbot-Ethanol-Preise:

Ist die Meldung gut für CropEnergies?

Zucker hat zur Wochenmitte deutlich bis 18,95 US-Cents im Tief nachgegeben und notiert damit bereits wieder in der Nähe seines 2012er-Tiefs bei 18,82 US-Cents je Pfund. Grund sind die gestiegenen Ernteaussichten für Indien, wie die Rohstoffanalysten der Commerzbank im heutigen „TagesInfo Rohstoffe“ schreiben.

Zucker hat zur Wochenmitte deutlich bis 18,95 US-Cents im Tief nachgegeben und notiert damit bereits wieder in der Nähe seines 2012er-Tiefs bei 18,82 US-Cents je Pfund. Grund sind die gestiegenen Ernteaussichten für Indien, wie die Rohstoffanalysten der Commerzbank im heutigen „TagesInfo Rohstoffe“ schreiben.

Wahrscheinlich der Grund, warum CE trotz EU-iluc-Debatten nicht abstürzt...

Aus der Frankfurter:

"E25 STATT E10

EU setzt auf Ethanol statt Biodiesel

Von JAKOB SCHLANDT

E10 war erst der Anfang. Nach EU-Plänen soll Benzin in Zukunft einen noch höheren Ethanol-Anteil enthalten.

Eineinhalb Jahre nach der Einführung von E10-Benzin plant die EU-Kommission, Kraftstoff mit weitaus höherem Ethanol-Anteil einzuführen. Während Autofahrer in Zukunft E15, E25 oder gar E85 tanken könnten, steht Biodiesel vor dem Aus.

Die EU-Kommission will europaweit Biodiesel abschaffen und stattdessen das ebenso umstrittene Bioethanol stärker fördern. Die Kommission bestätigte entsprechende Befürchtungen der Biodiesel-Branche. Der Grund ist, dass Ethanol – etwa aus Getreide und Zuckerrohr – angeblich eine bessere Klimabilanz hat als Biodiesel aus Ölfrüchten.

Die Umsetzung der Pläne könnte bedeuten, dass die umstrittene zehnprozentige Beimischung von Ethanol zu Benzin (Sorte E10) deutlich angehoben werden muss – zum Beispiel, indem Sorten wie E15 oder E25 eingeführt werden. Auch der Ausbau von E85 für Autos, die diese Spritsorte vertragen, wäre denkbar.

Ethanol auf dem Vormarsch

Eine Sprecherin von EU-Energiekommissar Günther Oettinger bestätigte dieser Zeitung, dass es bei Umsetzung der Direktive eine Verschiebung zugunsten von Ethanol geben wird. „Studien haben ergeben, dass die Kohlendioxid-Bilanz je nach Art der Biokraftstoffe sehr unterschiedlich ausfällt. Wir setzen in Zukunft auf jene Biokraftstoffe, die am meisten CO2 einsparen“, sagte die Sprecherin.

Vor zwei Wochen hatte die EU-Kommission bekanntgegeben, den Ausbau abzubremsen und die Biosprit-Nutzung auf heutigem Niveau zu belassen. Gleichzeitig werden durch die Direktive strenge Klimaschutzauflagen eingeführt. Zunächst war über das Aus für E10 spekuliert worden Übersehen wurde dabei, dass im Kleingedruckten der Direktive der Klimaschutzfaktor einzelner Biospritsorten bestimmt wird.

Die Festlegung basiert auf umstrittenen Studien, die untersuchen, wie sich Landnutzungsänderungen auf die Klimabilanz von Biosprit auswirken. Damit soll der Gefahr Rechnung getragen werden, dass zum Beispiel Biospritanbau auf Weideland in Brasilien stattfindet und für Ersatz-Weideflächen der Regenwald abgeholzt wird.

Biodiesel vor dem Aus

Die Biokraftstoffverbände in Deutschland und Europa sind durch die Pläne der EU-Kommission alarmiert. Eine Sprecherin des europäischen Verbandes für Pflanzenöle (Fediol) sagte auf Anfrage, es sei nach den neuen Regeln „völlig unmöglich“, Biodiesel weiter dem herkömmlichen Diesel beizumischen.

Der Geschäftsführer des Verbands der Deutschen Biokraftstoffindustrie (VDB), Elmar Baumann, sagte: „Der Vorschlag bedeutet das Aus für europäischen Biodiesel und auch für Biodieselimporte aus Übersee.“ Bei Umsetzung der Richtlinie sei Biodiesel nicht mehr einsetzbar.

Nur durch Ethanol könnten die bestehenden Klimaschutzvorgaben der EU eingehalten werden. Baumann sagte weiter: „Wir halten das für völlig unbegründet, weil die Annahmen für den angeblich fehlenden Klimanutzen von Biodiesel falsch sind. Hinzu kommt, dass positive Aspekte falsch gewichtet werden, zum Beispiel die Nutzung der Pflanzreste als Tierfutter.“

Wertlose Milliardeninvestitionen

Setze sich die EU-Kommission durch, würden Milliardeninvestitionen in Biodieselanlagen quasi wertlos, befürchtet der VDB. Nach Einschätzung des Verbands würde vor allem in Deutschland die Ethanolquote drastische erhöht, weil sich dort die EU-Ziele zu Biokraftstoffen schon in nationalen Gesetzen finden.

Die Anwendung der neuen Klimaschutzkriterien bedeuten laut EU-Direktive, dass Biodiesel, egal aus welcher Pflanze, eine deutlich schlechtere Treibhausgas-Bilanz hat als herkömmlicher Sprit hat. Nur Ethanol würde demnach die Klimaschutzvorgaben erfüllen, die schon jetzt vorsehen, dass Biokraftstoffe die Treibhausgasemissionen im Vergleich zu herkömmlichem Sprit zumindest um gut ein Drittel senken müssen.

Ein starke Erhöhung des Ethanol-Verbrauchs wäre aber politisch und technisch nur sehr schwer durchsetzbar. Eineinhalb Jahre nach Einführung von E10, das doppelt soviel Ethanol enthält wie herkömmliches Super, liegt der Anteil an allen Benzinsorten bei zuletzt nur 14,6 Prozent.

Voriges Jahr wurden laut Mineralölwirtschaftsverband in Deutschland 1,1 Millionen Tonnen Ethanol verbraucht, das ist ein Volumenanteil von 5,4 Prozent am Benzinverbrauch. Bei Biodiesel lag der Verbrauch mit 2,3 Millionen Tonnen mehr als doppelt so hoch. Rechnerisch müsste sich laut VDB der Einsatz von Ethanol vervielfachen, um die Abschaffung von Biodiesel zu kompensieren."

Quelle: http://www.fr-online.de/wirtschaft/e25-statt-e10-eu-setzt-au…

Aus der Frankfurter:

"E25 STATT E10

EU setzt auf Ethanol statt Biodiesel

Von JAKOB SCHLANDT

E10 war erst der Anfang. Nach EU-Plänen soll Benzin in Zukunft einen noch höheren Ethanol-Anteil enthalten.

Eineinhalb Jahre nach der Einführung von E10-Benzin plant die EU-Kommission, Kraftstoff mit weitaus höherem Ethanol-Anteil einzuführen. Während Autofahrer in Zukunft E15, E25 oder gar E85 tanken könnten, steht Biodiesel vor dem Aus.

Die EU-Kommission will europaweit Biodiesel abschaffen und stattdessen das ebenso umstrittene Bioethanol stärker fördern. Die Kommission bestätigte entsprechende Befürchtungen der Biodiesel-Branche. Der Grund ist, dass Ethanol – etwa aus Getreide und Zuckerrohr – angeblich eine bessere Klimabilanz hat als Biodiesel aus Ölfrüchten.

Die Umsetzung der Pläne könnte bedeuten, dass die umstrittene zehnprozentige Beimischung von Ethanol zu Benzin (Sorte E10) deutlich angehoben werden muss – zum Beispiel, indem Sorten wie E15 oder E25 eingeführt werden. Auch der Ausbau von E85 für Autos, die diese Spritsorte vertragen, wäre denkbar.

Ethanol auf dem Vormarsch

Eine Sprecherin von EU-Energiekommissar Günther Oettinger bestätigte dieser Zeitung, dass es bei Umsetzung der Direktive eine Verschiebung zugunsten von Ethanol geben wird. „Studien haben ergeben, dass die Kohlendioxid-Bilanz je nach Art der Biokraftstoffe sehr unterschiedlich ausfällt. Wir setzen in Zukunft auf jene Biokraftstoffe, die am meisten CO2 einsparen“, sagte die Sprecherin.

Vor zwei Wochen hatte die EU-Kommission bekanntgegeben, den Ausbau abzubremsen und die Biosprit-Nutzung auf heutigem Niveau zu belassen. Gleichzeitig werden durch die Direktive strenge Klimaschutzauflagen eingeführt. Zunächst war über das Aus für E10 spekuliert worden Übersehen wurde dabei, dass im Kleingedruckten der Direktive der Klimaschutzfaktor einzelner Biospritsorten bestimmt wird.

Die Festlegung basiert auf umstrittenen Studien, die untersuchen, wie sich Landnutzungsänderungen auf die Klimabilanz von Biosprit auswirken. Damit soll der Gefahr Rechnung getragen werden, dass zum Beispiel Biospritanbau auf Weideland in Brasilien stattfindet und für Ersatz-Weideflächen der Regenwald abgeholzt wird.

Biodiesel vor dem Aus

Die Biokraftstoffverbände in Deutschland und Europa sind durch die Pläne der EU-Kommission alarmiert. Eine Sprecherin des europäischen Verbandes für Pflanzenöle (Fediol) sagte auf Anfrage, es sei nach den neuen Regeln „völlig unmöglich“, Biodiesel weiter dem herkömmlichen Diesel beizumischen.

Der Geschäftsführer des Verbands der Deutschen Biokraftstoffindustrie (VDB), Elmar Baumann, sagte: „Der Vorschlag bedeutet das Aus für europäischen Biodiesel und auch für Biodieselimporte aus Übersee.“ Bei Umsetzung der Richtlinie sei Biodiesel nicht mehr einsetzbar.

Nur durch Ethanol könnten die bestehenden Klimaschutzvorgaben der EU eingehalten werden. Baumann sagte weiter: „Wir halten das für völlig unbegründet, weil die Annahmen für den angeblich fehlenden Klimanutzen von Biodiesel falsch sind. Hinzu kommt, dass positive Aspekte falsch gewichtet werden, zum Beispiel die Nutzung der Pflanzreste als Tierfutter.“

Wertlose Milliardeninvestitionen

Setze sich die EU-Kommission durch, würden Milliardeninvestitionen in Biodieselanlagen quasi wertlos, befürchtet der VDB. Nach Einschätzung des Verbands würde vor allem in Deutschland die Ethanolquote drastische erhöht, weil sich dort die EU-Ziele zu Biokraftstoffen schon in nationalen Gesetzen finden.

Die Anwendung der neuen Klimaschutzkriterien bedeuten laut EU-Direktive, dass Biodiesel, egal aus welcher Pflanze, eine deutlich schlechtere Treibhausgas-Bilanz hat als herkömmlicher Sprit hat. Nur Ethanol würde demnach die Klimaschutzvorgaben erfüllen, die schon jetzt vorsehen, dass Biokraftstoffe die Treibhausgasemissionen im Vergleich zu herkömmlichem Sprit zumindest um gut ein Drittel senken müssen.

Ein starke Erhöhung des Ethanol-Verbrauchs wäre aber politisch und technisch nur sehr schwer durchsetzbar. Eineinhalb Jahre nach Einführung von E10, das doppelt soviel Ethanol enthält wie herkömmliches Super, liegt der Anteil an allen Benzinsorten bei zuletzt nur 14,6 Prozent.

Voriges Jahr wurden laut Mineralölwirtschaftsverband in Deutschland 1,1 Millionen Tonnen Ethanol verbraucht, das ist ein Volumenanteil von 5,4 Prozent am Benzinverbrauch. Bei Biodiesel lag der Verbrauch mit 2,3 Millionen Tonnen mehr als doppelt so hoch. Rechnerisch müsste sich laut VDB der Einsatz von Ethanol vervielfachen, um die Abschaffung von Biodiesel zu kompensieren."

Quelle: http://www.fr-online.de/wirtschaft/e25-statt-e10-eu-setzt-au…

im übrigen ein wirklich geniales Interview von Lutz...

http://www.finance-magazin.de/nc/finance-tv/?tx_videopage_pi…

http://www.finance-magazin.de/nc/finance-tv/?tx_videopage_pi…

Ich könnte mir auch vorstellen, dass Südzucker die Anteile von CropEnergies aufsammelt. Südzucker hat zur Zeit einen super Cash Flow und in CE wäre dieser gut angelegt.

Die erwartete Dividendenrendite läuft hier langsam auf 7 % zu. Und das bei nahezu null Zinsen auf dem Sparkonto. Absurde Anlegerwelt.

Das ist doch super mit den 7%. Da sollte man einfach zugreifen.

Zitat von Stoni_I: Die erwartete Dividendenrendite läuft hier langsam auf 7 % zu. Und das bei nahezu null Zinsen auf dem Sparkonto. Absurde Anlegerwelt.

Oder täusche ich mich da?

2009/2010 hat man pro Aktie 0,05 Euro Gewinn gemacht und diesen voll ausgeschüttet.

2010/2011 hat man pro Aktie 0,30 Euro Gewinn gemacht und diesen zu 50 % ausgeschüttet.

2011/2012 hat man pro Aktie 0,36 Euro Gewinn gemacht und diesen zu 50 % ausgeschüttet.

2012/2013 könnte man pro Aktie doch auf 0,60 Euro Gewinn kommen und wenn man davon wieder 50 % ausschüttet, sind das beim derzeitigen Kurs 6,7 % Dividendenrendite.

Fehler von mir?

Zitat von Stoni_I:Zitat von Stoni_I: Die erwartete Dividendenrendite läuft hier langsam auf 7 % zu. Und das bei nahezu null Zinsen auf dem Sparkonto. Absurde Anlegerwelt.

Oder täusche ich mich da?

2009/2010 hat man pro Aktie 0,05 Euro Gewinn gemacht und diesen voll ausgeschüttet.

2010/2011 hat man pro Aktie 0,30 Euro Gewinn gemacht und diesen zu 50 % ausgeschüttet.

2011/2012 hat man pro Aktie 0,36 Euro Gewinn gemacht und diesen zu 50 % ausgeschüttet.

2012/2013 könnte man pro Aktie doch auf 0,60 Euro Gewinn kommen und wenn man davon wieder 50 % ausschüttet, sind das beim derzeitigen Kurs 6,7 % Dividendenrendite.

Fehler von mir?

Theoretisch ist es soweit OK, aber ich glaube nicht daran... vorrangiges Ziel von CE2 ist ja eigenen Bekunden nach momentan die Reduzierung des Schuldenstandes (sollten die aktuellen Pläne, lediglich 5% der Benzin-Biokraftstoffe, so 1:1 umgesetzt werden) .... Eigentlich wollte man ja "Werk 4, 5 und 6 errichten" (Lutz:"Wir sind für den nächsten Expansionsschritt bereit"), aber nachdem die politischen Ansätze in eine andere Richtung (vorerst) reichen sieht CE2 erst einmal lediglich weiteres Wachstum im Futtermittelbereich und im Handelsgeschäft... Generell ist aber zu sagen, dass die nächsten Jahre recht gut für CE2 aussehen werden. Ich glaube, dass CE2 vorrangig weiter versuchen wird die Verschuldung von aktuell 120 mio euro weiter zu reduzieren damit man in 2 Jahren komplett schuldenfrei agieren kann. Dieses Jahr werden m.E. maximal 0,25€ per share ausgeschüttet... ab 2014/2015 dann permanent hohe Ausschüttungen bzw. Aktienrückkäufe (alles unter der Annahme, dass die politisch gewollte 5%/5%-Regel kommen wird...)...

Antwort auf Beitrag Nr.: 43.872.736 von Opa_Hotte am 28.11.12 21:07:480,25 Euro Dividende wären beim aktuellen Kurs immer noch über 5 % Rendite. Letztlich spricht vllt. auch Südzucker ein Wort mit.

Zitat von Stoni_I: 0,25 Euro Dividende wären beim aktuellen Kurs immer noch über 5 % Rendite. Letztlich spricht vllt. auch Südzucker ein Wort mit.

und genau Südzucker ist m.E. ein "Fakt" bzw. ein Argument zur vorrangigen Schuldenreduzierung.... aktuell schuldet CE ihrer Mutter Südzucker noch knapp 90 mio euro (Großteil der Verbindlichkeiten) und zahlt dafür nur minimal Zinsen... (CE hätte im übrigen auch Zugriff auf einen Anteil einer Südzucker-Kreditlinie über 600mio Euro, benötigen sie aber z.Zt. nicht, da die Expansion auf Eis liegt)... lassen wir uns mal überraschen, rechne fest mit einer Bandbreite von 18-25cent, wäre aber nicht mal über 18 cent enttäuscht...

Ich bin nicht an einer Dividende interessiert. Zuerst sollten die Schulden getilgt werden. Danach hoffe ich, dass es wieder Investitionsmöglichkeiten gibt. Das sind die besten Kurstreiber. Je mehr CE ausschüttet, desto mehr bekommt Herr Schäuble :-)

Antwort auf Beitrag Nr.: 43.874.993 von DraegerFan am 29.11.12 13:54:44Die Eigenkapitalquote wird mit 60 % angegeben. In dieser ausgesprochenen Niedrigzinsphase ist es nicht sinnvoll ein investives Geschäft vollständig mit Eigenkapital zu finanzieren.

2012 wurden 0,36 Euro verdient und davon 0,18 Euro einbehalten bzw. 0,18 Euro ausgeschüttet.

Würde man 2013 0,23 Euro oder aktuell 5 % Dividendenrendite ausschütten, könnte man immer noch ca. das Doppelte des Vorjahres für anderweitige Zwecke wie die Schuldenreduzierung verwenden. Beides schliesst sich also nicht aus.

Je mehr CE aussschüttet, desto mehr bekommt Südzucker bzw. der Südzuckeraktionär.

M.E. ist CropEnergies unter Dividendengesichtspunkten auf diesem niedrigen Kursniveau mit Blick auf die nächsten Jahre ein hochinteressanter Wert. Wer dieses Kursniveau nutzt, kann sich nahe dem Buchwert eine vllt. fast zweistellige jährliche Dividendenrendite sichern plus mögliche Kurssteigerungen. Bei fast Nullniveau auf dem Sparkonto.

2012 wurden 0,36 Euro verdient und davon 0,18 Euro einbehalten bzw. 0,18 Euro ausgeschüttet.

Würde man 2013 0,23 Euro oder aktuell 5 % Dividendenrendite ausschütten, könnte man immer noch ca. das Doppelte des Vorjahres für anderweitige Zwecke wie die Schuldenreduzierung verwenden. Beides schliesst sich also nicht aus.

Je mehr CE aussschüttet, desto mehr bekommt Südzucker bzw. der Südzuckeraktionär.

M.E. ist CropEnergies unter Dividendengesichtspunkten auf diesem niedrigen Kursniveau mit Blick auf die nächsten Jahre ein hochinteressanter Wert. Wer dieses Kursniveau nutzt, kann sich nahe dem Buchwert eine vllt. fast zweistellige jährliche Dividendenrendite sichern plus mögliche Kurssteigerungen. Bei fast Nullniveau auf dem Sparkonto.

Was sagt die Charttechnik heute? Ich denke, dass die Charttechnik bei Unternehmen mit politischen Risiken nicht funktioniert.

Akute Verbiogefahr?

Wahnsinn: Strong buy!!!

Ad-hoc-Meldung nach § 15 WpHG

CropEnergies hebt Prognose für laufendes Geschäftsjahr erneut an

Operatives Ergebnis im 3. Quartal mehr als verdoppelt

Mannheim, 17. Dezember 2012 - Die CropEnergies AG, Mannheim, hat in den ersten neun Monaten des laufenden Geschäftsjahrs 2012/13 (1. März - 30. November 2012) den Erfolgskurs fortgesetzt und den Umsatz gegenüber dem Vorjahr um 20 Prozent auf 510 (Vorjahr: 426) Millionen Euro gesteigert. Hierzu haben die deutlich höheren Produktions- und Absatzmengen von Bioethanol beigetragen. Das operative Ergebnis erreichte 70 (Vorjahr: 43) Millionen Euro. Allein auf das 3. Quartal entfielen 33 (Vorjahr: 14) Millionen Euro. Maßgeblich für das Ertragswachstum sind die aus der Produktions- und Absatzsteigerung erzielten zusätzlichen Ergebnisbeiträge, eine vorausschauende Rohstoffsicherung sowie die gestiegenen Erlöse für Lebens- und Futtermittel.

Aufgrund des erfreulichen Geschäftsverlaufs hebt CropEnergies erneut die Umsatz- und Ergebnisprognose für das gesamte Geschäftsjahr 2012/13 an und erwartet nunmehr einen Umsatzanstieg auf mehr als 670 (Vorjahr: 572) Millionen Euro. Das operative Ergebnis soll sich überproportional auf mehr als 80 (Vorjahr: 53) Millionen Euro verbessern.

Der vollständige Bericht für die ersten neun Monate des Geschäftsjahrs 2012/13 wird am 9. Januar 2013 veröffentlicht und kann unter www.cropenergies.com heruntergeladen werden.

Ad-hoc-Meldung nach § 15 WpHG

CropEnergies hebt Prognose für laufendes Geschäftsjahr erneut an

Operatives Ergebnis im 3. Quartal mehr als verdoppelt

Mannheim, 17. Dezember 2012 - Die CropEnergies AG, Mannheim, hat in den ersten neun Monaten des laufenden Geschäftsjahrs 2012/13 (1. März - 30. November 2012) den Erfolgskurs fortgesetzt und den Umsatz gegenüber dem Vorjahr um 20 Prozent auf 510 (Vorjahr: 426) Millionen Euro gesteigert. Hierzu haben die deutlich höheren Produktions- und Absatzmengen von Bioethanol beigetragen. Das operative Ergebnis erreichte 70 (Vorjahr: 43) Millionen Euro. Allein auf das 3. Quartal entfielen 33 (Vorjahr: 14) Millionen Euro. Maßgeblich für das Ertragswachstum sind die aus der Produktions- und Absatzsteigerung erzielten zusätzlichen Ergebnisbeiträge, eine vorausschauende Rohstoffsicherung sowie die gestiegenen Erlöse für Lebens- und Futtermittel.

Aufgrund des erfreulichen Geschäftsverlaufs hebt CropEnergies erneut die Umsatz- und Ergebnisprognose für das gesamte Geschäftsjahr 2012/13 an und erwartet nunmehr einen Umsatzanstieg auf mehr als 670 (Vorjahr: 572) Millionen Euro. Das operative Ergebnis soll sich überproportional auf mehr als 80 (Vorjahr: 53) Millionen Euro verbessern.

Der vollständige Bericht für die ersten neun Monate des Geschäftsjahrs 2012/13 wird am 9. Januar 2013 veröffentlicht und kann unter www.cropenergies.com heruntergeladen werden.

Antwort auf Beitrag Nr.: 43.934.800 von DraegerFan am 17.12.12 12:21:12In der Tat !

Die Prognose ist wirklich klasse und sollte nun endlich mal die Zweifler

besiegeln.

EPS von 0,65-0,7 Euro ist sicher (HJ war mit EBIT 37Mio bereits 0,29 Cent/Aktie)

Geht man also von Worst Case aus und Crop schafft nur 80 Mio (mindestens 80 Mio) und behält man die Dividendenpolitik bei (50% Ausschüttung)), ergibt sich neben der günstigen Bewertung auch noch 6-7 % Divi.

Toller Wert...mal schaun was der Aktionär und Börse Online dazu sagen.

Die Prognose wurde um mehr als 20 % nach oben revidiert !!!

Die Prognose ist wirklich klasse und sollte nun endlich mal die Zweifler

besiegeln.

EPS von 0,65-0,7 Euro ist sicher (HJ war mit EBIT 37Mio bereits 0,29 Cent/Aktie)

Geht man also von Worst Case aus und Crop schafft nur 80 Mio (mindestens 80 Mio) und behält man die Dividendenpolitik bei (50% Ausschüttung)), ergibt sich neben der günstigen Bewertung auch noch 6-7 % Divi.

Toller Wert...mal schaun was der Aktionär und Börse Online dazu sagen.

Die Prognose wurde um mehr als 20 % nach oben revidiert !!!

Antwort auf Beitrag Nr.: 43.936.096 von JimmySpoon am 17.12.12 17:08:29morgen fallen die 5 euro

Zitat von JimmySpoon: In der Tat !

Die Prognose ist wirklich klasse und sollte nun endlich mal die Zweifler

besiegeln.

EPS von 0,65-0,7 Euro ist sicher (HJ war mit EBIT 37Mio bereits 0,29 Cent/Aktie)

Geht man also von Worst Case aus und Crop schafft nur 80 Mio (mindestens 80 Mio) und behält man die Dividendenpolitik bei (50% Ausschüttung)), ergibt sich neben der günstigen Bewertung auch noch 6-7 % Divi.

Toller Wert...mal schaun was der Aktionär und Börse Online dazu sagen.

Die Prognose wurde um mehr als 20 % nach oben revidiert !!!

krasse Scheiße

Prognose zum zweiten Mal angehoben von ursprünglich 50 mio auf 65 mio und jetzt auf 80mio euro und mehr .... Wahnsinn!!!! Wir können nun tatsächlich von einer Dividende von 0,3€ per share rechnen und massiv fallenden Verbindlichkeiten... mitte/ende 2014 und wir sind komplett schuldenfrei... Wenn jetzt noch die verkackten EU-Diktatoren mitmachen (erste Zeichen sind ja zu erkennen), dann sehen wir hier noch ganz andere Kurse ... negativ wirkt sich auf jeden Fall die drohende Einstellung der Dumpingverfahren gegen die USA aus ...

Antwort auf Beitrag Nr.: 43.936.753 von Opa_Hotte am 17.12.12 19:43:53Wiso negativ ?? .... Das jetzige Ergebnis fährt Cropenergies doch unter den Rahmenbedingungen des sogenannten Dumpings ein ? Scheint der Gesellschaft nicht zu schaden. Jetzt gibt´s eben keine Strafzölle, die gab aber doch bisher auch nicht oder lese ich den Artikel falsch ?

http://www.businessweek.com/news/2012-12-11/u-dot-s-dot-bioe…

Was ich aus der Diskussion über die Begrenzung von Biokraftstoff rauslese ist aber folgendes:

Von den erreichten 5% hat Biodiesel 80 % und Bioethanol 20 % Marktanteil. Und Biodiesel scheint bei der EU die A-Karte zu ziehen. Also könnte Bioethanol noch stark wachsen und Biodiesel substituieren.

Meinungen dazu ?

-keine Kaufempfehlung, Angaben ohne Gewähr-

http://www.businessweek.com/news/2012-12-11/u-dot-s-dot-bioe…

Was ich aus der Diskussion über die Begrenzung von Biokraftstoff rauslese ist aber folgendes:

Von den erreichten 5% hat Biodiesel 80 % und Bioethanol 20 % Marktanteil. Und Biodiesel scheint bei der EU die A-Karte zu ziehen. Also könnte Bioethanol noch stark wachsen und Biodiesel substituieren.

Meinungen dazu ?

-keine Kaufempfehlung, Angaben ohne Gewähr-

Na endlich jetzt fehlt mir nur noch 'n knapper € und ich gucke wieder freundlicher in die welt

Zitat von Fehlzuendung: Was ich aus der Diskussion über die Begrenzung von Biokraftstoff rauslese ist aber folgendes:

Von den erreichten 5% hat Biodiesel 80 % und Bioethanol 20 % Marktanteil. Und Biodiesel scheint bei der EU die A-Karte zu ziehen. Also könnte Bioethanol noch stark wachsen und Biodiesel substituieren.

Meinungen dazu ?

Schwer zu beurteilen bzw. vorherzusagen. Die Politik hat hier bereits zuviele Wendungen/Abzweigungen vollzogen. Ich könnte mir vorstellen, dass Bioethanol schon ein Stück des (Biodiesel)Kuchens abbekommt.

Ansonsten beurteile ich die jetzige Situation als Lohn und Bestätigung der soliden und nachhaltigen Strategie (bedächtiges Wachstum, Koppelprodukte Produktion für Tank u n d Teller, Nähe zur "Mutter" Südzucker)

Man hört schon lange nichts mehr von Erfolgen in den Forschungskooperationen (Brennstoffzelle...etc.) Weiss jemand mehr? Ich denke da an die Zeit nach 2020.

Allen noch ein frohes Fest.

Antwort auf Beitrag Nr.: 43.948.760 von alaris am 20.12.12 15:53:52Ja die Firma ist für mich was Marktposition und Koppelprodukte angeht auch unübertroffen. Wenn man die Situation von Verbio anschaut dann ist das wie Tag und Nacht.

Was mich extrem bullisch macht ist folgendes:

1.) Das Jahr 2012/13 wird der Brüller mit geschätztem KGV dick unter 10 Mich würde auch mehr nicht überraschen da die Zinszahlungen rückläufig sind während das operative Ergbnis in die Höhe schnellt.

2.) Der Konkurrenz geht´s schlecht, scheidet ein Konkurrent aus dann wird der Marktanteil verteilt.

3.) Der CFO sagt dass die Gesellschaft dieses Jahr noch nicht das maximale Ertragspotential sehen wird. Die Aussagen von CE waren seit Börsengang konservativ.

http://www.finance-tv.de/programm/archiv-talk/video/2758/19/

4.) Wenn CE nicht weiter expandiert könnten sie vom cashflow minus EPS die Schulden über die Jahre abzahlen. Wir hätten also eine Dividenrendite die bis zur Höhe des EPS gehen kann.

5.) Mit dem cash und dem bisher gezeigten technischen knowhow kann ich mir nicht vorstellen, dass es CE nicht schafft Kraftstoffe der 2. Generation in den Ablauf mit einzubeziehen. Wir reden hier von so Zeug wie Stroh! nicht mehr und nicht weniger!

6.) Biodiesel -> ich sag nicht was ich hier für Chancen sehe sondern setz einen link zum selber lesen. Nur soviel: Biodiesel hat 80 % Marktanteil, Bioethanol 20 %.

http://www.fr-online.de/wirtschaft/e25-statt-e10-eu-setzt-au…

7.) CE erwirtschaftet diese tollen Margen in einem Umfeld in dem die Mitkonkurrenten "Hilfe Dumpingpreise" schreien

8.) Ich lese öfters mal was von Warren Buffet. Wie war das noch mit Firmen mit einem dauerhaften Wettbewersvorteil ?

9.) Im Moment ist mal wieder die EU mit Regulierungen dran. Nur was passiert wenn der Anteil am Biokraftstoff durch ein paar Pleiten sinkt ? Oder Biodiesel ausläuft ? Dann werden die Fördertöpfe wieder voll aufgedreht. Kommt dann eben für einige zu spät.

10.) ja okay ... ich hör ja schon auf

- keine Kaufempfehlung, Angaben ohne Gewähr, Diskussion erwünscht -

Was mich extrem bullisch macht ist folgendes:

1.) Das Jahr 2012/13 wird der Brüller mit geschätztem KGV dick unter 10 Mich würde auch mehr nicht überraschen da die Zinszahlungen rückläufig sind während das operative Ergbnis in die Höhe schnellt.

2.) Der Konkurrenz geht´s schlecht, scheidet ein Konkurrent aus dann wird der Marktanteil verteilt.

3.) Der CFO sagt dass die Gesellschaft dieses Jahr noch nicht das maximale Ertragspotential sehen wird. Die Aussagen von CE waren seit Börsengang konservativ.

http://www.finance-tv.de/programm/archiv-talk/video/2758/19/

4.) Wenn CE nicht weiter expandiert könnten sie vom cashflow minus EPS die Schulden über die Jahre abzahlen. Wir hätten also eine Dividenrendite die bis zur Höhe des EPS gehen kann.

5.) Mit dem cash und dem bisher gezeigten technischen knowhow kann ich mir nicht vorstellen, dass es CE nicht schafft Kraftstoffe der 2. Generation in den Ablauf mit einzubeziehen. Wir reden hier von so Zeug wie Stroh! nicht mehr und nicht weniger!

6.) Biodiesel -> ich sag nicht was ich hier für Chancen sehe sondern setz einen link zum selber lesen. Nur soviel: Biodiesel hat 80 % Marktanteil, Bioethanol 20 %.

http://www.fr-online.de/wirtschaft/e25-statt-e10-eu-setzt-au…

7.) CE erwirtschaftet diese tollen Margen in einem Umfeld in dem die Mitkonkurrenten "Hilfe Dumpingpreise" schreien

8.) Ich lese öfters mal was von Warren Buffet. Wie war das noch mit Firmen mit einem dauerhaften Wettbewersvorteil ?

9.) Im Moment ist mal wieder die EU mit Regulierungen dran. Nur was passiert wenn der Anteil am Biokraftstoff durch ein paar Pleiten sinkt ? Oder Biodiesel ausläuft ? Dann werden die Fördertöpfe wieder voll aufgedreht. Kommt dann eben für einige zu spät.

10.) ja okay ... ich hör ja schon auf

- keine Kaufempfehlung, Angaben ohne Gewähr, Diskussion erwünscht -

Bioethanolherstellung um gut ein Fünftel gestiegen

Die Bioethanolhersteller in Deutschland haben die Produktion in diesem Jahr deutlich ausgeweitet. Wie der Bundesverband der deutschen Bioethanolwirtschaft (BDBe) mitteilte, nahm die inländische Bioethanolproduktion aus heimischen Rohstoffen in den ersten drei Quartalen von 2012 um 21 % zu. Aus Futtergetreide und Industrierüben wurden 446 481 t Bioethanol für Super, Super E10, E85 und dem Benzinadditiv Ethyltertiärbutylether (ETBE) erzeugt; das waren 78 430 t mehr als im Zeitraum Januar bis September 2011. Dabei sank laut BDBe die zur Bioethanolherstellung eingesetzte Menge an Futtergetreide, und zwar um 4,7 % auf knapp 271 000 t. An Industrierüben wurden annähernd 176 00 t verwendet, womit sich die Einsatzmenge gegenüber dem Vorjahreszeitraum um 109,3 % erhöhte. BDBe-Geschäftsführer Dietrich Klein wies darauf hin, dass die deutsche Bioethanolwirtschaft mit der starken Ausdehnung der Bioethanolproduktion aus Industrierüben einerseits auf den Preisanstieg bei Getreide und andererseits auf die gute Zuckerrübenernte im Herbst 2011 reagiert habe. Bei Industrierüben handelt es sich laut Klein um gemäß der EU-Zuckermarktordnung nicht für die Produktion von Lebensmitteln zugelassene Zuckerrüben. AgE (20.12.2012)

Die Bioethanolhersteller in Deutschland haben die Produktion in diesem Jahr deutlich ausgeweitet. Wie der Bundesverband der deutschen Bioethanolwirtschaft (BDBe) mitteilte, nahm die inländische Bioethanolproduktion aus heimischen Rohstoffen in den ersten drei Quartalen von 2012 um 21 % zu. Aus Futtergetreide und Industrierüben wurden 446 481 t Bioethanol für Super, Super E10, E85 und dem Benzinadditiv Ethyltertiärbutylether (ETBE) erzeugt; das waren 78 430 t mehr als im Zeitraum Januar bis September 2011. Dabei sank laut BDBe die zur Bioethanolherstellung eingesetzte Menge an Futtergetreide, und zwar um 4,7 % auf knapp 271 000 t. An Industrierüben wurden annähernd 176 00 t verwendet, womit sich die Einsatzmenge gegenüber dem Vorjahreszeitraum um 109,3 % erhöhte. BDBe-Geschäftsführer Dietrich Klein wies darauf hin, dass die deutsche Bioethanolwirtschaft mit der starken Ausdehnung der Bioethanolproduktion aus Industrierüben einerseits auf den Preisanstieg bei Getreide und andererseits auf die gute Zuckerrübenernte im Herbst 2011 reagiert habe. Bei Industrierüben handelt es sich laut Klein um gemäß der EU-Zuckermarktordnung nicht für die Produktion von Lebensmitteln zugelassene Zuckerrüben. AgE (20.12.2012)

Zitat von Fehlzuendung: 5.) Mit dem cash und dem bisher gezeigten technischen knowhow kann ich mir nicht vorstellen, dass es CE nicht schafft Kraftstoffe der 2. Generation in den Ablauf mit einzubeziehen. Wir reden hier von so Zeug wie Stroh! nicht mehr und nicht weniger!

6.) Biodiesel -> ich sag nicht was ich hier für Chancen sehe sondern setz einen link zum selber lesen. Nur soviel: Biodiesel hat 80 % Marktanteil, Bioethanol 20 %.

http://www.fr-online.de/wirtschaft/e25-statt-e10-eu-setzt-au…

9.) Im Moment ist mal wieder die EU mit Regulierungen dran. Nur was passiert wenn der Anteil am Biokraftstoff durch ein paar Pleiten sinkt ? Oder Biodiesel ausläuft ? Dann werden die Fördertöpfe wieder voll aufgedreht. Kommt dann eben für einige zu spät.

Der Artikel von Ende September ist mir zu einseitig auf m e h r Ethanol (E10, E25, E85) ausgerichtet. Ich denke nur an die öffentl. Diskussion zur Einführung E10... und dann E25?

Der Kern des Themas wird durch die Vorschläge (wohlgemerkt: nur Vorschläge)der EU-Kommission http://europa.eu/rapid/press-release_IP-12-1112_de.htm?local… von Mitte Oktober deutlicher: Es geht um mehr Ethanol. Aber um mehr der 2.- od. 3.Generation! Und deshalb frage ich mich, was unternimmt diesbezüglich CE aktuell? Ich würde mir hier etwas mehr Öffentlichkeitsarbeit wünschen.

Ich denke bsw. auch daran wie schwer es Choren hatte: http://de.wikipedia.org/wiki/Choren_Industries

Meinungen?

Grüße

Antwort auf Beitrag Nr.: 43.951.942 von alaris am 21.12.12 11:15:02ich denke man muss den markt trennen:

5% Biokraftstoffe 1. Generation: das ist das was derzeit an kapazitäten da ist (davon 80% biodiesel und 20% bioethanol. bleibt alles wie es ist dann ist CE voll ausgelastet, wenn biodiesel zurückgeht gewinnen sie marktanteile

weitere 5% Biokraftstoffe der 2. generation: der fall choren zeigt wie schwer der markt zu erschließen ist. keine firma wird sich hier auf hohe investitionskosten einlassen solange der förderrahmen nicht attraktiv ist. also ein völlig neues spielfeld dem die akteure mit viel misstrauen begegnen werden. CE kann hier ganz vorsichtig agieren, der ertrag ist über den Markt für Biokraftstoffe 1. Generation ja gesichert.

ich denke dass CE jetzt erst mal die dividende erhöht und bis 2014 schuldenfrei wird. in der zeit marktanteile im 1-Generationen-markt einsammelt und sich dem thema 2. generation mit wenig kapital annähert. ich will sicher keine CE sehen die da ohne klare rahmenbedingungen riesensummen reinpumpt. wenn sich die sache lohnt dann ist die kasse für investitionen voll bis zum anschlag, wenn nicht gibt´s eben mehr dividende. ich trau dem management jedenfalls zu sich in der situation gut zu positionieren.

5% Biokraftstoffe 1. Generation: das ist das was derzeit an kapazitäten da ist (davon 80% biodiesel und 20% bioethanol. bleibt alles wie es ist dann ist CE voll ausgelastet, wenn biodiesel zurückgeht gewinnen sie marktanteile

weitere 5% Biokraftstoffe der 2. generation: der fall choren zeigt wie schwer der markt zu erschließen ist. keine firma wird sich hier auf hohe investitionskosten einlassen solange der förderrahmen nicht attraktiv ist. also ein völlig neues spielfeld dem die akteure mit viel misstrauen begegnen werden. CE kann hier ganz vorsichtig agieren, der ertrag ist über den Markt für Biokraftstoffe 1. Generation ja gesichert.

ich denke dass CE jetzt erst mal die dividende erhöht und bis 2014 schuldenfrei wird. in der zeit marktanteile im 1-Generationen-markt einsammelt und sich dem thema 2. generation mit wenig kapital annähert. ich will sicher keine CE sehen die da ohne klare rahmenbedingungen riesensummen reinpumpt. wenn sich die sache lohnt dann ist die kasse für investitionen voll bis zum anschlag, wenn nicht gibt´s eben mehr dividende. ich trau dem management jedenfalls zu sich in der situation gut zu positionieren.

Zitat von Fehlzuendung: ich denke dass CE jetzt erst mal die dividende erhöht und bis 2014 schuldenfrei wird. in der zeit marktanteile im 1-Generationen-markt einsammelt und sich dem thema 2. generation mit wenig kapital annähert. ich will sicher keine CE sehen die da ohne klare rahmenbedingungen riesensummen reinpumpt. wenn sich die sache lohnt dann ist die kasse für investitionen voll bis zum anschlag, wenn nicht gibt´s eben mehr dividende. ich trau dem management jedenfalls zu sich in der situation gut zu positionieren.

Ein gutes Schlusswort für dieses (durchaus erfolgreiche) Jahr! Ansonsten stimme ich dir zu.

Mich würde halt interessieren was CE zum Thema F&E selber so vor hat. Und ob die erfolgreiche und Milliardenschwere 70,58%-Mutter (Südzucker, Kursverlauf!) uswusf.

Grüße

Antwort auf Beitrag Nr.: 43.953.110 von alaris am 21.12.12 14:59:29Ich finde F&E bei Bioenergiefirmen auch spannend, nur habe ich nicht den Eindruck dass CE außer etwas Verfahrenoptimierung noch viel leisten muss. Die hängen die Konkurrenz doch schon jetzt ab und auch wenn neue Technologie interessant ist hat CE für mich jetzt die Entwicklungsphase abgeschlossen und die Erntephase erreicht. Da sind andere Firmen wie BDI International interessanter. Die sind F&E in Reinkultur da sie Anlagen bauen und nicht betreiben. CE betreibt und hat durch Substitution von Biodiesel noch viel Wachstumspotential.

Inzwischen sind auch die wissenschaftlichen Studien für einen Ausbau von Bioethanol optimistischer als vor ein paar Jahren. z.B.

https://www.uni-hohenheim.de/gaerung/dateien/2012-07%20Strat…

Was Kraftstoffe der zweiten Generation betrifft könnte ich mir z.B. vorstellen, dass CE für den Bereich Biodiesel Multifeedstock-Anlagen (z.B. von Firmen wie BDI) bauen lässt statt die Technik selbst zu entwickeln. Damit wären CE direkt im Markt angekommen. Zeit ist hier der maßgebliche Faktor um eine pool-Position zu erreichen, eigene F&E ist langwierig. Und die finanziellen Mittel sind ja vorhanden (siehe die links in meinen bisherigen Beiträgen zu diesem Thema). Und bei Bioethanol frage ich mich, ob CE nicht einfach so weitermachen sollte. Eine etwas gewagte These von mir ist:

Der 5% Marktanteil von Biokraftsteoffen der ersten Generation wird stark zu Lasten von Biodiesel und zu Gunsten von Bioethanol wachsen (z.B. E20-25)

Der 5% Marktanteil von Biokraftstoffen der zweiten Generation wird überwiegend von Biodiesel dominiert sein (Multifeedstock-Anlagen für Altfett, Sroh etc.)

Damit wären auch wieder beide Kraftstoffarten bedient. Die neuen EU-Vorschläge deuten m.E. in diese Richtung.

Alle Angaben ohne Gewähr - keine Kaufempfehlung von CE oder BDI oder anderen Firmen - Diskussion wie immer erwünscht

Inzwischen sind auch die wissenschaftlichen Studien für einen Ausbau von Bioethanol optimistischer als vor ein paar Jahren. z.B.

https://www.uni-hohenheim.de/gaerung/dateien/2012-07%20Strat…

Was Kraftstoffe der zweiten Generation betrifft könnte ich mir z.B. vorstellen, dass CE für den Bereich Biodiesel Multifeedstock-Anlagen (z.B. von Firmen wie BDI) bauen lässt statt die Technik selbst zu entwickeln. Damit wären CE direkt im Markt angekommen. Zeit ist hier der maßgebliche Faktor um eine pool-Position zu erreichen, eigene F&E ist langwierig. Und die finanziellen Mittel sind ja vorhanden (siehe die links in meinen bisherigen Beiträgen zu diesem Thema). Und bei Bioethanol frage ich mich, ob CE nicht einfach so weitermachen sollte. Eine etwas gewagte These von mir ist:

Der 5% Marktanteil von Biokraftsteoffen der ersten Generation wird stark zu Lasten von Biodiesel und zu Gunsten von Bioethanol wachsen (z.B. E20-25)

Der 5% Marktanteil von Biokraftstoffen der zweiten Generation wird überwiegend von Biodiesel dominiert sein (Multifeedstock-Anlagen für Altfett, Sroh etc.)

Damit wären auch wieder beide Kraftstoffarten bedient. Die neuen EU-Vorschläge deuten m.E. in diese Richtung.

Alle Angaben ohne Gewähr - keine Kaufempfehlung von CE oder BDI oder anderen Firmen - Diskussion wie immer erwünscht

"Mit dem Beschluss des Europäischen Rats zugunsten der Einführung eines Anti-Dumpingzolls für Bioethanolimporte aus den USA und dessen Veröffentlichung im EU-Amtsblatt wird bis spätestens 24.Februar gerechnet."

Quelle: Seite 7, Zwischenbericht 1.-3. Quartal

http://www.cropenergies.com/de/Home/CE-Q3-2012-13-DE.pdf

Ich dachte das Thema sei "durch"..., in der Art dass es keine Strafzölle geben soll. Jetzt wird doch noch was entschieden. Habe ich da was missverstanden?

Grüße

Quelle: Seite 7, Zwischenbericht 1.-3. Quartal

http://www.cropenergies.com/de/Home/CE-Q3-2012-13-DE.pdf

Ich dachte das Thema sei "durch"..., in der Art dass es keine Strafzölle geben soll. Jetzt wird doch noch was entschieden. Habe ich da was missverstanden?

Grüße

Antwort auf Beitrag Nr.: 44.009.386 von alaris am 11.01.13 10:55:28nö die sache mit einer eventuellen nicht zulässigen subventionierung durch die usa ist vom tisch da diese eingestellt wurde. wenn ich das richtig sehe hat die eu aber die einführung von strafzöllen wegen dumpings der hersteller aus usa emfohlen .... ich tipp mal drauf dass das auch kommt und den europäischen markt stärker abschirmt. dann kann CE seine marktmacht noch etwas besser nutzen .... die armen nagen ja eh schon am hungertuch

ich glaub das ist die sache die du gemeint hast (subventionierung)die ist vom tisch da die usa nicht mehr subventionieren

http://www.topagrar.com/news/Energie-Energienews-EU-laesst-U…

angeben ohne gewähr - keine kaufempfehlung

ich glaub das ist die sache die du gemeint hast (subventionierung)die ist vom tisch da die usa nicht mehr subventionieren

http://www.topagrar.com/news/Energie-Energienews-EU-laesst-U…

angeben ohne gewähr - keine kaufempfehlung

Antwort auf Beitrag Nr.: 44.016.618 von Fehlzuendung am 13.01.13 22:10:08ich grübel gerade noch darüber nach was das jetzt wirklich bedeutet wenn die strafzölle kommen

ohne strafzölle EPS Q1-3 bei 0,56 € ? schätzungen fürs jahr hier mal angenommen so um die 0,72 € .... 50 % Dividende wären 0,36 € ohne Strafzölle .... mit dann ja wohl mehr ........ dividendenrendite von über 7 % und KGV von 7 ??? mach ich nen rechenfehler ????

öh ... und wir reden von einem wachstumsunternehmen das gerade massiv seine schulden tilgt ??

angaben ohne gewähr - keine kaufempfehlung

ohne strafzölle EPS Q1-3 bei 0,56 € ? schätzungen fürs jahr hier mal angenommen so um die 0,72 € .... 50 % Dividende wären 0,36 € ohne Strafzölle .... mit dann ja wohl mehr ........ dividendenrendite von über 7 % und KGV von 7 ??? mach ich nen rechenfehler ????

öh ... und wir reden von einem wachstumsunternehmen das gerade massiv seine schulden tilgt ??

angaben ohne gewähr - keine kaufempfehlung

Antwort auf Beitrag Nr.: 44.016.645 von Fehlzuendung am 13.01.13 22:22:27Also die EU hat mitte 2012 ein Anti-Subventionsverfahren UND ein Anti-Dumpingverfahren gegen Einfuhren von Bioethanol aus den USA eingeleitet. Das Anti-Subventionsverfahren wurde aufgrund der geänderten Gesetzeslage in den Staaten eingestellt, wobei angekündigt wurde, dass eine rückwirkende Subventionierung eine rückwirkende Strafzahlung zur Folge haben wird. Das Anti-Dumpingverfahren wurde hingegen bestätigt und die Hersteller aus den Staaten müssen ab demnächst knapp 10% Strafzölle zahlen. Das Gute ist auf jeden Fall, dass m.W. aufgrund der Wiederholungstat die Zölle für 5 Jahre gelten... es ist dabei egal, ob die US-Hersteller ihr Vorgehen ändern oder nicht... ähnliches würde auch bei einer Wiederaufnahme der Subventionierung passieren... Aktuell positiv sind die doch wieder stark steigenden Ethanolgroßhandelspreise (cbot von 2,18$ p.gallon ende 2012 auf aktuell 2,32$ ... aber noch etwas vom cbot-hoch mitte August von 2,55$) bei weiter fallenden Zuckergroßhandelspreisen (ich glaube, dass CE ganz gute Kontakte zu nem Zuckerkonzern hat  )

)

und noch etwas zu den Zahlen: ABSOLUTER OBERHAMMER!!!! GEIL!!!! BAAAAAAMMMMM!!!!

Schulden im yoy-Vergleich um 66 mio Euro auf knapp 90 mio Euro gesunken!!!! Cashflow im q1-q3 auf 88 mio .... !!!!!

)

) und noch etwas zu den Zahlen: ABSOLUTER OBERHAMMER!!!! GEIL!!!! BAAAAAAMMMMM!!!!

Schulden im yoy-Vergleich um 66 mio Euro auf knapp 90 mio Euro gesunken!!!! Cashflow im q1-q3 auf 88 mio .... !!!!!

Antwort auf Beitrag Nr.: 44.020.630 von Opa_Hotte am 14.01.13 20:20:55danke für die genaue recherche opa hotte! 5 Jahre Strafzölle sind der Traum

ja die zahlen sind auch der wahnsinn

ja die zahlen sind auch der wahnsinn

scheint aber auch so zu sein, dass crop bereits in der besten aller welten angekommen ist.

die konsensschätzungen gehen für 2014 von einem geringeren gewinn aus.

wo soll wachstum herkommen, wenn die werke vollausgelastet sind und keine neue werke errichtet werden sollen?

die konsensschätzungen gehen für 2014 von einem geringeren gewinn aus.

wo soll wachstum herkommen, wenn die werke vollausgelastet sind und keine neue werke errichtet werden sollen?

Antwort auf Beitrag Nr.: 44.023.363 von Kaufangebot am 15.01.13 13:24:52Substitution auf der 1.Gen zu Lasten von Biodiesel ? Prozessoptimierung bei den bestehenden Anlagen ? 1. Gen von EU-weit 4,5 auf 5 % ? Ausweitung der Gewinnspannen durch die Strafzölle ? Player mit viel cash im 2. Gen-Markt ? Erhöhung des Gewinns duch Schuldenabbau ? ...... also ein wenig geht noch

Antwort auf Beitrag Nr.: 44.025.248 von Fehlzuendung am 15.01.13 19:08:44mal was interessantes vom CFO, immer zwischen den Zeilen lesen :

http://www.brn-ag.de/suche.php?sendit=on&suche=cropenergies&…

Nachfolgend nicht der genaue Wortlaut, aber sinngemäß richtig:

Stichwort Rohstoffsicherung

"Wenn wir Ethanol z.B. in einem halben Jahr verkaufen haben wir beim Verkauf gleichzeitig die Rohstoffe für die Produktion gesichert, d.h. die Rohstoffe können machen, was sie wollen: unsere Marge ist vorher immer bekannt UND gesichert"

Stichwort Wachstum (und evtl. kann man hier die Gen.2 erkennen)

"wir werden weiter investieren, vielleicht nicht morgen aber übermorgen...dafür braucht man Mitte, wir sind feuerfähig und haben die Mittel"

Zur Diskussion Dividende/Aktienrückkauf/Schuldenreduzierung:

"erste Priorität ist die Rückführung der Schulden und ein begrenzter Ausbau der vorhandenen Kapazitäten"

Ausblick/Ziele q4:

"q4 wird nicht Rekord-q3 wiederholen.... q4 wird normalisiert sein... wollen 80 mio überschreiten"

:http://www.brn-ag.de/suche.php?sendit=on&suche=cropenergies&…

Nachfolgend nicht der genaue Wortlaut, aber sinngemäß richtig:

Stichwort Rohstoffsicherung

"Wenn wir Ethanol z.B. in einem halben Jahr verkaufen haben wir beim Verkauf gleichzeitig die Rohstoffe für die Produktion gesichert, d.h. die Rohstoffe können machen, was sie wollen: unsere Marge ist vorher immer bekannt UND gesichert"

Stichwort Wachstum (und evtl. kann man hier die Gen.2 erkennen)

"wir werden weiter investieren, vielleicht nicht morgen aber übermorgen...dafür braucht man Mitte, wir sind feuerfähig und haben die Mittel"

Zur Diskussion Dividende/Aktienrückkauf/Schuldenreduzierung:

"erste Priorität ist die Rückführung der Schulden und ein begrenzter Ausbau der vorhandenen Kapazitäten"

Ausblick/Ziele q4:

"q4 wird nicht Rekord-q3 wiederholen.... q4 wird normalisiert sein... wollen 80 mio überschreiten"

Antwort auf Beitrag Nr.: 44.025.248 von Fehlzuendung am 15.01.13 19:08:44kapazität ausgelastet und keine erweiterung.

Antwort auf Beitrag Nr.: 44.025.248 von Fehlzuendung am 15.01.13 19:08:44ok. begrenzter ausbau.

Antwort auf Beitrag Nr.: 44.026.445 von Kaufangebot am 16.01.13 00:36:42ja erst mal nur begrenzter ausbau, bedeutet aber auch keine großen investitionen in den nächsten jahren. der cashflow geht früher oder später an die aktionäre wenn es keine weiteren wachstumschancen gibt. was macht ein unternehmen das bald keine finanzschulden mehr hat aber einen cashflow von über 1 € je aktie ? ich geh aber davon aus, dass CE nur eine phase mit geringerem wachstum von ein paar jahren einlegt. wir werden es ja sehen ob die dividende eher bei 0,25 oder eher bei 0,35 liegt. das ist für mich der gradmesser wie das management die wachstumschancen ansieht.

bei 1 € cashflow pro aktie bleibt aber für alle optionen genug übrig.

beispiel:

investitionen 0,25 €

schuldenabbau 0,40 €

dividende 0,35 €

aber wir werdens ja sehen .......

bei 1 € cashflow pro aktie bleibt aber für alle optionen genug übrig.

beispiel:

investitionen 0,25 €

schuldenabbau 0,40 €

dividende 0,35 €

aber wir werdens ja sehen .......

Wir brauchen kein Ausbau wenn es auch kein E80 an den Tankstellen gibt. Oder in absehbarer Zeit geben wird.

Man beachte, dass es Ethanolwerke gibt die gedrosselt oder gar kein Ethanol erzeugen aufgrund von Kosten und Abnahmen! Beispiel Pacific Ethanol.

Eine Optimierung ist da sinnvoller als den Regenwald zu fällen!

Man beachte, dass es Ethanolwerke gibt die gedrosselt oder gar kein Ethanol erzeugen aufgrund von Kosten und Abnahmen! Beispiel Pacific Ethanol.

Eine Optimierung ist da sinnvoller als den Regenwald zu fällen!

Antwort auf Beitrag Nr.: 44.026.571 von Fehlzuendung am 16.01.13 07:02:26Schauen wir mal rüber zur Konkurrenz, da gibt es Neuigkeiten...

(nicht zu verbio, ist ja nicht wirklich ein Konkurrent )

Also bekannt war ja bis heute, dass Europas größter Ethanol-Produzent (Abengoa) die Werke Salamanca (Spanien/Pilotanlage 2nd Gen.), Colwich (US - 95 ML/year) und Portales (US - 115 ML/year) geschlossen hat. Dieser Zustand besteht nun seit nem Jahr. Und heute kommen laut reuters die Nebraska-Werke York (US - 210 ML/year) sowie AB Nebraska (US - 340 ML/year) hinzu... WOW!!!! ABENGOA hat demnach Erzeugungskapazitäten 760ML pro Jahr runtergefahren (oder 30% ihrer Kapazitäten).... Größe ist halt nicht alles Kann für uns nur positiv sein....

Kann für uns nur positiv sein....

Ach so, die Quelle: http://www.reuters.com/article/2013/01/17/abengoa-ethanol-sh…

Abengoa says to halt production at two Nebraska ethanol plants

CHICAGO | Thu Jan 17, 2013 1:02pm EST

Jan 17 (Reuters) - Abengoa Bioenergy will temporarily halt ethanol production at two plants in Nebraska due to "unfavorable market conditions," a company spokesman said Thursday.

Abengoa has stopped accepting corn at the refineries in York and Ravenna, Nebraska, and will idle the plants as soon as it finishes processing grain stored at the sites, said Christopher Standlee, executive vice president with Abengoa Bioenergy.

"This is a difficult decision that has become necessary as a result of the continuation of unfavorable market conditions that have been plaguing the industry throughout 2012," Standlee said, adding the company intends to resume production at both plants if market conditions improve.

"We are still very optimistic about the long-term future of the ethanol industry, and we will maintain these Nebraska facilities in a ready mode available for restart on short notice," Standlee said.

(nicht zu verbio, ist ja nicht wirklich ein Konkurrent

)Also bekannt war ja bis heute, dass Europas größter Ethanol-Produzent (Abengoa) die Werke Salamanca (Spanien/Pilotanlage 2nd Gen.), Colwich (US - 95 ML/year) und Portales (US - 115 ML/year) geschlossen hat. Dieser Zustand besteht nun seit nem Jahr. Und heute kommen laut reuters die Nebraska-Werke York (US - 210 ML/year) sowie AB Nebraska (US - 340 ML/year) hinzu... WOW!!!! ABENGOA hat demnach Erzeugungskapazitäten 760ML pro Jahr runtergefahren (oder 30% ihrer Kapazitäten).... Größe ist halt nicht alles

Kann für uns nur positiv sein....

Kann für uns nur positiv sein.... Ach so, die Quelle: http://www.reuters.com/article/2013/01/17/abengoa-ethanol-sh…

Abengoa says to halt production at two Nebraska ethanol plants

CHICAGO | Thu Jan 17, 2013 1:02pm EST

Jan 17 (Reuters) - Abengoa Bioenergy will temporarily halt ethanol production at two plants in Nebraska due to "unfavorable market conditions," a company spokesman said Thursday.

Abengoa has stopped accepting corn at the refineries in York and Ravenna, Nebraska, and will idle the plants as soon as it finishes processing grain stored at the sites, said Christopher Standlee, executive vice president with Abengoa Bioenergy.

"This is a difficult decision that has become necessary as a result of the continuation of unfavorable market conditions that have been plaguing the industry throughout 2012," Standlee said, adding the company intends to resume production at both plants if market conditions improve.

"We are still very optimistic about the long-term future of the ethanol industry, and we will maintain these Nebraska facilities in a ready mode available for restart on short notice," Standlee said.

Antwort auf Beitrag Nr.: 44.035.199 von Opa_Hotte am 17.01.13 21:55:44

........... ja die Konkurrenten. Wo sind sie geblieben ?

........... ja die Konkurrenten. Wo sind sie geblieben ?

da crop so geniale Margen erzielt, werden sie wohl als die großen gewinner aus dem schwächelnden markt hervorgehen.

Zitat von Fehlzuendung: ........... ja die Konkurrenten. Wo sind sie geblieben ?

ja wo ist sie denn??? Der nächste stellt die Produktion temporär ein

Vielleicht hat CE ihr US-Büro nur eröffnet um die Konkurrenz dort auszulachen... 5 Mitarbeiter sind rund um die Uhr damit beschäftigt bei ADM, Abengoa, Cargill und co anzurufen und zu lachen.... Nee, Spaß beiseite: eventuell ergeben sich ja auf den US-Markt einige günstige Situationen...

Quelle: http://www.bloomberg.com/news/2013-01-17/aemetis-idles-ethan…

Aemetis Idles California Ethanol Plant, Plans Sorghum Shift

By Andrew Herndon - Jan 17, 2013 9:02