Wir alle kaufen ----> Dürr - 500 Beiträge pro Seite (Seite 3)

eröffnet am 08.12.08 19:58:43 von

neuester Beitrag 29.04.24 19:36:05 von

neuester Beitrag 29.04.24 19:36:05 von

Beiträge: 1.517

ID: 1.146.697

ID: 1.146.697

Aufrufe heute: 11

Gesamt: 135.708

Gesamt: 135.708

Aktive User: 0

ISIN: DE0005565204 · WKN: 556520 · Symbol: DUE

24,680

EUR

+1,65 %

+0,400 EUR

Letzter Kurs 09:18:01 Tradegate

Neuigkeiten

| Duerr Aktien jetzt im kostenlosen Demokonto handeln!Anzeige |

21.04.24 · Felix Haupt Anzeige |

15.04.24 · wO Newsflash |

14.04.24 · wO Chartvergleich |

Werte aus der Branche Maschinenbau

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 5,2000 | +20,09 | |

| 19,990 | +15,28 | |

| 3,5000 | +14,01 | |

| 74,49 | +13,24 | |

| 4.953,80 | +12,53 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 0,5897 | -12,60 | |

| 0,9300 | -14,68 | |

| 70.000,00 | -15,15 | |

| 1,3900 | -22,78 | |

| 90,00 | -50,16 |

Hier nochmal ein Beleg dafür wie krank die Märkte inzwischen sind:

http://www.boerse-online.de/nachrichten/aktien/Gerresheimer-…

Ein Absturz der Aktie um 10 Prozent, nur weil das Umsatzwachstum am unteren Ende des vorher prognostizierten Korridors liegt.

Ach ja, und man sieht hier wie Merkels Vasallen- und Kadavergehorsam-Politik auf die deutsche Wirtschaft durchschlägt: Gerresheimer sagt sie haben Probleme wegen einem Rückgang des Russland-Geschäfts.

Es gibt nur eins das wieder Ruhe stiftet an den deutschen Aktienmärkten. Den Algo-Tradern und Hochfrequenzhändlern die so eine Aktie wie heute 10 Prozent runterverkaufen wegen einem leicht schwächeren Umsatzwachstum muss das Handwerk gelegt werden. Und Angela Merkel muss vor Gericht werden wegen Verletzung des Amtseides, von wegen Schaden vom deutschen Volk abwenden und so.

Wenn Dürr nicht wirklich phänomenale Zahlen vorlegt am 06. November, dann schätze ich wird es ein ähnliches Kursmassaker bei der Aktie geben wie heute bei Gerresheimer.

http://www.boerse-online.de/nachrichten/aktien/Gerresheimer-…

Ein Absturz der Aktie um 10 Prozent, nur weil das Umsatzwachstum am unteren Ende des vorher prognostizierten Korridors liegt.

Ach ja, und man sieht hier wie Merkels Vasallen- und Kadavergehorsam-Politik auf die deutsche Wirtschaft durchschlägt: Gerresheimer sagt sie haben Probleme wegen einem Rückgang des Russland-Geschäfts.

Es gibt nur eins das wieder Ruhe stiftet an den deutschen Aktienmärkten. Den Algo-Tradern und Hochfrequenzhändlern die so eine Aktie wie heute 10 Prozent runterverkaufen wegen einem leicht schwächeren Umsatzwachstum muss das Handwerk gelegt werden. Und Angela Merkel muss vor Gericht werden wegen Verletzung des Amtseides, von wegen Schaden vom deutschen Volk abwenden und so.

Wenn Dürr nicht wirklich phänomenale Zahlen vorlegt am 06. November, dann schätze ich wird es ein ähnliches Kursmassaker bei der Aktie geben wie heute bei Gerresheimer.

Auch hier sehe ich bis 2016 die Einstelligkeit. Die Chinesen werden erst alles abkupfern und dann für paar Millionen vorm Bankrott rotten xD

Antwort auf Beitrag Nr.: 47.985.013 von Arne74 am 09.10.14 14:00:31

Zitat von Arne74:Zitat von Fozzybaer: Und die durch die Zinssenkung erfolgte Euro-Abwertung wird europäische Aktien nocheinmal unattraktiver machen.

Hallo Arne !

Ich hätte eine Frage zu Deinen Thesen.

Frage: Wenn der Euro gegenüber dem Dollar abwertet, wieso werden dann europäische Aktien unattraktiver? Die Angelsachsen können dann doch wegen ihrer hochstehenden Währung billig in Europa einkaufen- und dann dürften exportorientierte Werte ganz oben auf der Liste stehen, weil diese ja vom niedrigeren Euro profitieren- oder sehe ich da etwas falsch?

Grüße

Huta

Hallo Huta,

du hast natürlich recht dass europäische Aktien aus Sicht der Amerikaner mit einer Euro-Abwertung billiger werden.

Aber es ist eben nicht immer so dass ein verbilligtes Angebot auch zu einer erhöhten Nachfrage führt. Man nennt das dann Spekulationseffekte. Dieses Phänomen findet sich im wesentlichen in der VWL im Rahmen der Haushaltstheorie und auch im Marketing in der BWL, aber es ist im Grunde auch auf die Aktienmärkte und die internationalen Währungsbewegungen übertragbar. Man spricht auch von Dynamischer Preistheorie.

Kurz gesagt, es muss nicht sein dass mit einem verbilligten Angebot auch die Nachfrage steigt. Wenn ich bezogen auf die Aktienmärkte nämlich als Investor davon ausgehe dass die Preise für europäische Aktien bedingt durch die Wechselkurse für mich als Dollar-Investor noch weiter fallen in der nächsten Zeit, dann macht es für mich keinen Sinn jetzt zu investieren, sondern dann schränke ich vielleicht meine Nachfrage nach europäischen Aktien noch mehr ein als zu der Zeit wo die Aktien aus meiner Sicht noch teurer waren. Somit haben wir dann das auf den ersten Blick widersprüchliche Phänomen einer fallenden Nachfrage bei fallendem Preis.

Und dies wird uns wahrscheinlich noch eine Weile erhalten bleiben. Die EZB hat ja gerade erst die Zinsen nochmal gesenkt und wirft jetzt durch Anleihenkäufe noch mehr billiges Geld auf den Markt. Das alles wird bewirken dass der Euro noch weiter fallen wird, nicht zuletzt auch da dieses billige Geld vermehrt in den gegenwärtigen Wachstums-Aktienmärkten investiert werden wird (hier wieder der Verweis darauf, was bis letztes Jahr mit dem billigen Geld der Fed passiert ist, das während die US-Konjunktur noch schwach war vor allem in Europa die Aktienmärkte befeuert hat). Wenn aber die europäische Nachfrage nach amerikanischen Aktien steigt, dann steigt gleichzeitig auf den Devisenmärkten auch der Dollar gegenüber dem Euro weiter an, was wiederum zu einer zusätzlichen Abwertung des Euros führt. Und wenn dann auch noch die Zinsen in USA nächstes Frühjahr wieder hochgehen während sie in Europa weiter nahe Null tendieren, wird obendrein weiterer Druck auf den Euro entstehen, weil dann auch europäisches Geld in verzinsliche US-Anlagen fließen wird.

Ergo besteht auf Sicht der nächsten ein zwei Jahre wenig Grund für außereuropäische Investoren, in Europa Geld anzulegen. Egal in welcher Form.

Sicherlich wird der schwache Euro vielen deutschen Export-Unternehmen zugute kommen. Gleichzeitig muss man aber bei einer so global vernetzten Wirtschaft auch daran denken dass die von der deutschen Industrie zur Herstellung ihrer Exportgüter benötigten Maschinen, Anlagen, Bauteile und Vor- und Zwischenprodukte nicht ausschließlich in Europa bezogen werden. Brauche ich zum Beispiel für die Produktion meiner Exportartikel Rohstoffe in spezifischer Qualität oder Spezialmaschinen die von einem amerikanischen Hersteller kommen, dann bin ich wiederum gekniffen und meine Produktionskosten erhöhen sich und verringern somit wieder meine Margen aus dem Exportgeschäft. Kommt zum Beispiel das Aluminium für die Maschinen und Anlagen die ich als Dürr AG herstelle von Alcoa aus Amerika und wird in US-Dollar abgerechnet, dann haben wir den Salat schon. Sicher kann dann wiederum durch den schwachen Euro auch die Nachfrage nach Maschinen von meiner Dürr-AG wieder anziehen, aber das soll auch nur als Verdeutlichung dienen, dass ein schwacher Euro für die deutsche Industrie ein zweischneidiges Schwert ist.

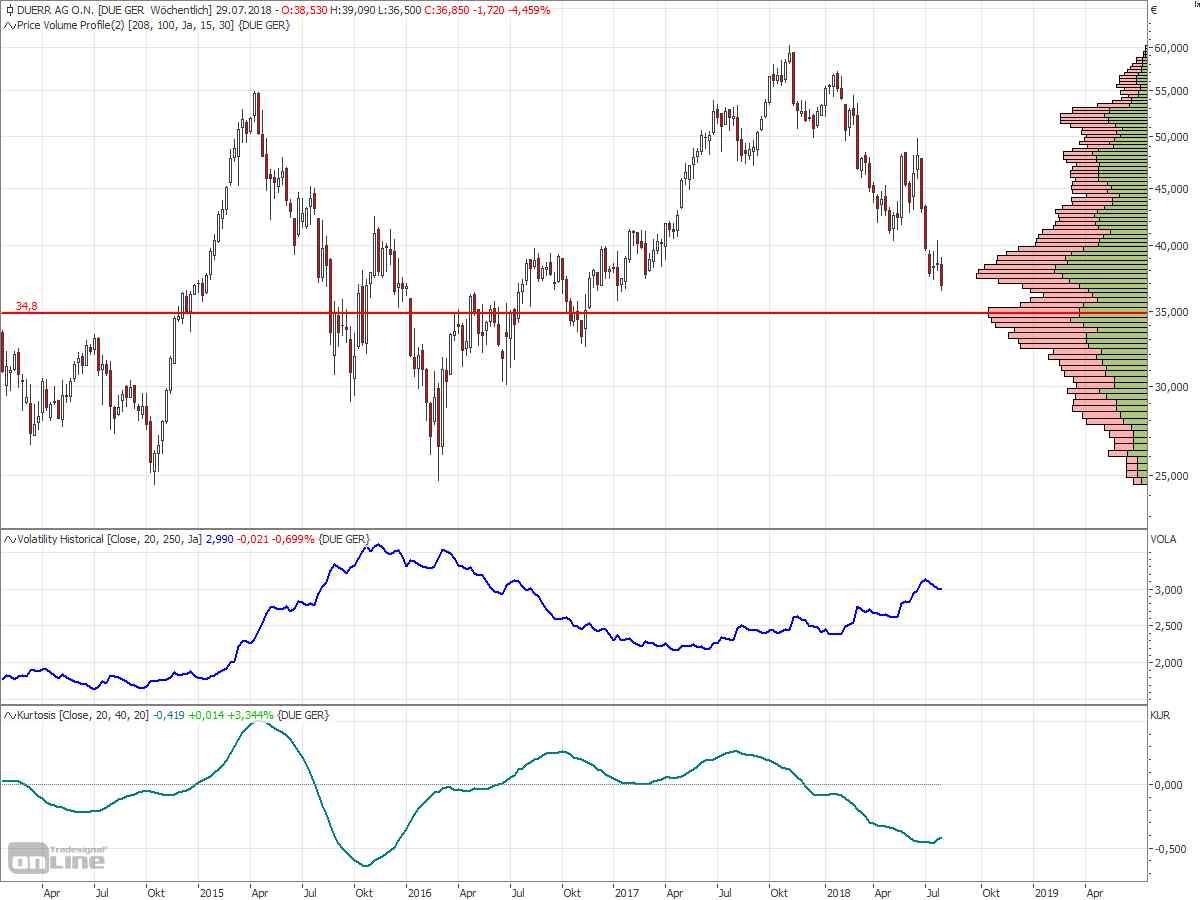

Ich gehe unterm Strich davon aus, dass all dies besonders die deutschen Aktienmärkte deutlich belasten wird auf absehbare Zeit. Denn wir sind gerade im Dax und MDax immer noch auf Mehr-Jahres-Hochs und das bei nachlassender Wirtschaftsdynamik, was bedeutet dass obendrein zu allem anderen was ich oben ansprach noch das Risiko von Kursrückschlägen hinzukommt. Und selbst wenn der ganz große Crash ausbleiben sollte... ich gehe nach wie vor allermindestens davon aus dass Dürr noch dieses Jahr nachhaltig unter 50 Euro fallen wird. Ob's dann wirklich am Ende die von mir wiederholt beschworenen 35 Euro werden, kommt drauf an. Aber die Wahrscheinlichkeit ist nicht klein.

du hast natürlich recht dass europäische Aktien aus Sicht der Amerikaner mit einer Euro-Abwertung billiger werden.

Aber es ist eben nicht immer so dass ein verbilligtes Angebot auch zu einer erhöhten Nachfrage führt. Man nennt das dann Spekulationseffekte. Dieses Phänomen findet sich im wesentlichen in der VWL im Rahmen der Haushaltstheorie und auch im Marketing in der BWL, aber es ist im Grunde auch auf die Aktienmärkte und die internationalen Währungsbewegungen übertragbar. Man spricht auch von Dynamischer Preistheorie.

Kurz gesagt, es muss nicht sein dass mit einem verbilligten Angebot auch die Nachfrage steigt. Wenn ich bezogen auf die Aktienmärkte nämlich als Investor davon ausgehe dass die Preise für europäische Aktien bedingt durch die Wechselkurse für mich als Dollar-Investor noch weiter fallen in der nächsten Zeit, dann macht es für mich keinen Sinn jetzt zu investieren, sondern dann schränke ich vielleicht meine Nachfrage nach europäischen Aktien noch mehr ein als zu der Zeit wo die Aktien aus meiner Sicht noch teurer waren. Somit haben wir dann das auf den ersten Blick widersprüchliche Phänomen einer fallenden Nachfrage bei fallendem Preis.

Und dies wird uns wahrscheinlich noch eine Weile erhalten bleiben. Die EZB hat ja gerade erst die Zinsen nochmal gesenkt und wirft jetzt durch Anleihenkäufe noch mehr billiges Geld auf den Markt. Das alles wird bewirken dass der Euro noch weiter fallen wird, nicht zuletzt auch da dieses billige Geld vermehrt in den gegenwärtigen Wachstums-Aktienmärkten investiert werden wird (hier wieder der Verweis darauf, was bis letztes Jahr mit dem billigen Geld der Fed passiert ist, das während die US-Konjunktur noch schwach war vor allem in Europa die Aktienmärkte befeuert hat). Wenn aber die europäische Nachfrage nach amerikanischen Aktien steigt, dann steigt gleichzeitig auf den Devisenmärkten auch der Dollar gegenüber dem Euro weiter an, was wiederum zu einer zusätzlichen Abwertung des Euros führt. Und wenn dann auch noch die Zinsen in USA nächstes Frühjahr wieder hochgehen während sie in Europa weiter nahe Null tendieren, wird obendrein weiterer Druck auf den Euro entstehen, weil dann auch europäisches Geld in verzinsliche US-Anlagen fließen wird.

Ergo besteht auf Sicht der nächsten ein zwei Jahre wenig Grund für außereuropäische Investoren, in Europa Geld anzulegen. Egal in welcher Form.

Sicherlich wird der schwache Euro vielen deutschen Export-Unternehmen zugute kommen. Gleichzeitig muss man aber bei einer so global vernetzten Wirtschaft auch daran denken dass die von der deutschen Industrie zur Herstellung ihrer Exportgüter benötigten Maschinen, Anlagen, Bauteile und Vor- und Zwischenprodukte nicht ausschließlich in Europa bezogen werden. Brauche ich zum Beispiel für die Produktion meiner Exportartikel Rohstoffe in spezifischer Qualität oder Spezialmaschinen die von einem amerikanischen Hersteller kommen, dann bin ich wiederum gekniffen und meine Produktionskosten erhöhen sich und verringern somit wieder meine Margen aus dem Exportgeschäft. Kommt zum Beispiel das Aluminium für die Maschinen und Anlagen die ich als Dürr AG herstelle von Alcoa aus Amerika und wird in US-Dollar abgerechnet, dann haben wir den Salat schon. Sicher kann dann wiederum durch den schwachen Euro auch die Nachfrage nach Maschinen von meiner Dürr-AG wieder anziehen, aber das soll auch nur als Verdeutlichung dienen, dass ein schwacher Euro für die deutsche Industrie ein zweischneidiges Schwert ist.

Ich gehe unterm Strich davon aus, dass all dies besonders die deutschen Aktienmärkte deutlich belasten wird auf absehbare Zeit. Denn wir sind gerade im Dax und MDax immer noch auf Mehr-Jahres-Hochs und das bei nachlassender Wirtschaftsdynamik, was bedeutet dass obendrein zu allem anderen was ich oben ansprach noch das Risiko von Kursrückschlägen hinzukommt. Und selbst wenn der ganz große Crash ausbleiben sollte... ich gehe nach wie vor allermindestens davon aus dass Dürr noch dieses Jahr nachhaltig unter 50 Euro fallen wird. Ob's dann wirklich am Ende die von mir wiederholt beschworenen 35 Euro werden, kommt drauf an. Aber die Wahrscheinlichkeit ist nicht klein.

Mein Studienkollege der Investment-Banker hat mich gerade angerufen.

Er sagt, in den letzten zwei Tagen seien am Markt jede Menge große Aktienpakete deutscher Titel verkauft worden. In einem Ausmaß wie es das seit mindestens zwei Jahren nicht mehr gegeben hat. Er hat heute seine Aussage teilweise revidiert und sagt jetzt dass einiges auf eine unmittelbar bevorstehende "große Korrektur" hindeutet. Zwar nicht so extrem wie beim Lehman-Crash 2008, aber wohl doch sehr ähnlich wie vor dem "kleinen Crash" 2011.

Er sagt, in den letzten zwei Tagen seien am Markt jede Menge große Aktienpakete deutscher Titel verkauft worden. In einem Ausmaß wie es das seit mindestens zwei Jahren nicht mehr gegeben hat. Er hat heute seine Aussage teilweise revidiert und sagt jetzt dass einiges auf eine unmittelbar bevorstehende "große Korrektur" hindeutet. Zwar nicht so extrem wie beim Lehman-Crash 2008, aber wohl doch sehr ähnlich wie vor dem "kleinen Crash" 2011.

Trading Spotlight

Antwort auf Beitrag Nr.: 47.988.973 von Arne74 am 09.10.14 18:52:16Mensch Arne, hast du ein Glück.

Jetzt, wo so schwierige Börsenzeiten kommen, so einen tollen " Kumpel " zu relaunchen.

Mein Schulkollege, der bei der KSK ist, ruft mich nie an.

Hat aber vermutlich als Abteilungsleiter KÜ demnächst wieder reichlich zu tun.

Obwohl, wäre das gut für mich, wenn der sich meldet

Fozzybaer

( Ironie aus )

Jetzt, wo so schwierige Börsenzeiten kommen, so einen tollen " Kumpel " zu relaunchen.

Mein Schulkollege, der bei der KSK ist, ruft mich nie an.

Hat aber vermutlich als Abteilungsleiter KÜ demnächst wieder reichlich zu tun.

Obwohl, wäre das gut für mich, wenn der sich meldet

Fozzybaer

( Ironie aus )

Naja man darf den zusätzlichen "Erkenntnisgewinn" durch solche Leute auch nicht überbewerten. Hat er mir was bahnbrechend neues erzählt worauf ich niemals selbst gekommen wäre? Nein. Dass die Märkte momentan stark im Rückwärtsgang sind, dürfte auch ein Blinder sehen.

Es ist aber ganz interessant wenn man sich mal an solche Leute wenden kann, die vielleicht das Bild vom Markt das man selbst hat etwas zurechtrücken können. Und schließlich konnte er mir auch nicht mit Sicherheit sagen, wo die Reise denn hingehen wird im Dax und MDax und so. Das kann wohl keiner. Fest steht wohl, dass der Dax eine Schwäche zeigt wie seit Jahren nicht mehr, und dass die Anleger ganz einfach das Vertrauen in den Markt verloren haben. Kann sein dass einfach nur mal "Luft abgelassen" werden muss damit die Kurse wieder Steigerungspotenzial bekommen. Aber kann genausogut sein dass wir einen handfesten Crash sehen werden.

Es ist aber ganz interessant wenn man sich mal an solche Leute wenden kann, die vielleicht das Bild vom Markt das man selbst hat etwas zurechtrücken können. Und schließlich konnte er mir auch nicht mit Sicherheit sagen, wo die Reise denn hingehen wird im Dax und MDax und so. Das kann wohl keiner. Fest steht wohl, dass der Dax eine Schwäche zeigt wie seit Jahren nicht mehr, und dass die Anleger ganz einfach das Vertrauen in den Markt verloren haben. Kann sein dass einfach nur mal "Luft abgelassen" werden muss damit die Kurse wieder Steigerungspotenzial bekommen. Aber kann genausogut sein dass wir einen handfesten Crash sehen werden.

Guten Abend !

Heute hat sich Dürr ja einigermaßen gut gehalten- jedenfalls habe ich im Depot durchaus Kandidaten, dessen Tagesverluste 5mal so hoch gewesen sind wie der von Dürr (in %!!)

Soweit ich das richtig sehe, hat Dürr ja bei der Homagübernahme letztendlich etwa 78% der Anteile erwerben können. Die bisherigen EpS-Berechnungen basierten ja auf der Übernahme von 53,7% der Anteile- insofern dürften sich die EpS-Erwartungen noch erhöhen, weil Dürr ja mehr vom "Homagergebniskuchen" abbekommt (im Halbjahresbericht stand etwas von einem EpS von 4,33 Euro in 2013, wenn man in 2013 schon 53,7% der Homaganteile besessen hätte (das Ergebnisplus betrug 28 Cent je Aktie).

Da man nun aber ca. 25 Prozentpunkte mehr an Homag hält, dürfte sich auch das Ergebnis um mehr als die 28 Cent erhöhen (rein rechnerisch würde der Effekt dann etwa 40 Cent betragen).

Damit liegt das KGV 2014 bei etwas über 11 (unterstellt man dass Dürr die Prognosen einhält) und das wäre nicht zu teuer. Zumal es ja durchaus noch die Strategie Dürr 2017 gibt, nach der das EpS in 2017 (ohne Homag!!) schon bei etwa 5 Euro liegen sollte.

Und jetzt mal ganz ernsthaft: Die Konjunkturforschungsinstitute haben gestern die WACHSTUMSerwartungen für Deutschland korrigiert- sie haben nicht prognostiziert, dass Deutschland in eine Rezession geht- auch nicht in 2015!!

Zudem ist Dürr ja auch nicht ausschließlich in Deutschland tätig- und wenn man sich die Weltwirtschaft anschaut, dann gibt es da tatsächlich Länder, die ebenfalls weniger stark wachsen als prognostiziert aber auch sie wachsen (z.B. China), es gibt Länder bei denen es nicht wirklich rund läuft (z.B. Brasilien) dafür läuft es in den USA nicht so schlecht (tja sie hatten wohl das bessere Krisenmanagement als wir mit dem Modell "schwäbische Hausfrau"). Jedenfalls kann ich insgesamt einen Einbruch der realen Weltwirtschaft nicht wirklich erkennen.

Nun ist der Aktienmarkt ja auch zu einem Gutteil Psychologie und im Moment ist eben Panik angesagt. Ich denke aber, dass sich über kurz oder lang die Erkenntnis durchsetzen wird, dass derzeit wohl die Stimmung schlechter als die Lage ist.

Ein schönes Wochenende noch

Huta

Heute hat sich Dürr ja einigermaßen gut gehalten- jedenfalls habe ich im Depot durchaus Kandidaten, dessen Tagesverluste 5mal so hoch gewesen sind wie der von Dürr (in %!!)

Soweit ich das richtig sehe, hat Dürr ja bei der Homagübernahme letztendlich etwa 78% der Anteile erwerben können. Die bisherigen EpS-Berechnungen basierten ja auf der Übernahme von 53,7% der Anteile- insofern dürften sich die EpS-Erwartungen noch erhöhen, weil Dürr ja mehr vom "Homagergebniskuchen" abbekommt (im Halbjahresbericht stand etwas von einem EpS von 4,33 Euro in 2013, wenn man in 2013 schon 53,7% der Homaganteile besessen hätte (das Ergebnisplus betrug 28 Cent je Aktie).

Da man nun aber ca. 25 Prozentpunkte mehr an Homag hält, dürfte sich auch das Ergebnis um mehr als die 28 Cent erhöhen (rein rechnerisch würde der Effekt dann etwa 40 Cent betragen).

Damit liegt das KGV 2014 bei etwas über 11 (unterstellt man dass Dürr die Prognosen einhält) und das wäre nicht zu teuer. Zumal es ja durchaus noch die Strategie Dürr 2017 gibt, nach der das EpS in 2017 (ohne Homag!!) schon bei etwa 5 Euro liegen sollte.

Und jetzt mal ganz ernsthaft: Die Konjunkturforschungsinstitute haben gestern die WACHSTUMSerwartungen für Deutschland korrigiert- sie haben nicht prognostiziert, dass Deutschland in eine Rezession geht- auch nicht in 2015!!

Zudem ist Dürr ja auch nicht ausschließlich in Deutschland tätig- und wenn man sich die Weltwirtschaft anschaut, dann gibt es da tatsächlich Länder, die ebenfalls weniger stark wachsen als prognostiziert aber auch sie wachsen (z.B. China), es gibt Länder bei denen es nicht wirklich rund läuft (z.B. Brasilien) dafür läuft es in den USA nicht so schlecht (tja sie hatten wohl das bessere Krisenmanagement als wir mit dem Modell "schwäbische Hausfrau"). Jedenfalls kann ich insgesamt einen Einbruch der realen Weltwirtschaft nicht wirklich erkennen.

Nun ist der Aktienmarkt ja auch zu einem Gutteil Psychologie und im Moment ist eben Panik angesagt. Ich denke aber, dass sich über kurz oder lang die Erkenntnis durchsetzen wird, dass derzeit wohl die Stimmung schlechter als die Lage ist.

Ein schönes Wochenende noch

Huta

Antwort auf Beitrag Nr.: 48.001.876 von Huta am 10.10.14 18:32:26Wird nichts mit dem schönen Wochenende, lieber Huta

Musst wohl nochmal neu rechnen: ( bzw. die Zahlen übernehmen ).

Quelle: http://www.euwid-holz.de/news/sonstiges/einzelansicht/archiv…

Dürr/Homag Group: Kaufverträge wurden abgeschlossen

10.10.2014 −

Die Dürr Technologies GmbH hat heute die bereits im Juli mit den vier Hauptaktionären der Homag Group AG abgeschlossenen Kaufverträge über insgesamt auf 8.426.254 Homag-Aktien bzw. 53,71 % des Grundkapitals und der Stimmrechte vollzogen. Damit hat Dürr Technologies auch die den vier Kaufverträgen zugrundegelegten Kaufpreise zwischen 25,00 € und 26,35 € je Aktie bezahlt. Parallel zu diesem außerbörslichen Aktienkauf hat Dürr Technologies über das am 21. August veröffentlichte freiwillige öffentliche Übernahmeangebot bis zum Ablauf der Übernahmefrist am 7. Oktober weitere 334.984 Aktien bzw. 2,14 % des Grundkapitals erworben. Das Closing für dieses Übernahmeangebot und damit die Zahlung des auf 26,35 € je Aktie festgelegten Kaufpreises soll voraussichtlich am 14. Oktober erfolgen. Die für die vier Kaufverträge und für das Übernahmeangebot festgelegten Vollzugsbedingungen waren mit der Zustimmung der russischen Kartellbehörden am 3. Oktober vollständig erfüllt.

Mit dem Aktienpool Schuler/Klessmann hatte Dürr Technologies im Juli zwei zusätzliche Vereinbarungen getroffen, die dem Aktienpool eine Put-Option über 3.459.302 Aktien bzw. 22,05 % und Dürr Technologies eine Call-Option über 1.098.160 Aktien bzw. 7,0 % einräumen. Dürr Technologies hält zudem ein Vorkaufsrecht für die 22,05 % aus der Put-Option.

Kannst aber auch abwarten, bis die Vereinbarung mit dem Aktienpool umgesetzt wird, dann müsste deine Rechnung wieder stimmen.

Vermutlich nur eine Frage der Zeit und der vertraglichen/steuerlichen Gestaltung, bis Dürr Homag ( fast ) komplett ( > 75 % )schluckt.

Obwohl, Dürr will ja Homag nicht von der Börse nehmen

Grüßle

Fozzybaer

Musst wohl nochmal neu rechnen: ( bzw. die Zahlen übernehmen ).

Quelle: http://www.euwid-holz.de/news/sonstiges/einzelansicht/archiv…

Dürr/Homag Group: Kaufverträge wurden abgeschlossen

10.10.2014 −

Die Dürr Technologies GmbH hat heute die bereits im Juli mit den vier Hauptaktionären der Homag Group AG abgeschlossenen Kaufverträge über insgesamt auf 8.426.254 Homag-Aktien bzw. 53,71 % des Grundkapitals und der Stimmrechte vollzogen. Damit hat Dürr Technologies auch die den vier Kaufverträgen zugrundegelegten Kaufpreise zwischen 25,00 € und 26,35 € je Aktie bezahlt. Parallel zu diesem außerbörslichen Aktienkauf hat Dürr Technologies über das am 21. August veröffentlichte freiwillige öffentliche Übernahmeangebot bis zum Ablauf der Übernahmefrist am 7. Oktober weitere 334.984 Aktien bzw. 2,14 % des Grundkapitals erworben. Das Closing für dieses Übernahmeangebot und damit die Zahlung des auf 26,35 € je Aktie festgelegten Kaufpreises soll voraussichtlich am 14. Oktober erfolgen. Die für die vier Kaufverträge und für das Übernahmeangebot festgelegten Vollzugsbedingungen waren mit der Zustimmung der russischen Kartellbehörden am 3. Oktober vollständig erfüllt.

Mit dem Aktienpool Schuler/Klessmann hatte Dürr Technologies im Juli zwei zusätzliche Vereinbarungen getroffen, die dem Aktienpool eine Put-Option über 3.459.302 Aktien bzw. 22,05 % und Dürr Technologies eine Call-Option über 1.098.160 Aktien bzw. 7,0 % einräumen. Dürr Technologies hält zudem ein Vorkaufsrecht für die 22,05 % aus der Put-Option.

Kannst aber auch abwarten, bis die Vereinbarung mit dem Aktienpool umgesetzt wird, dann müsste deine Rechnung wieder stimmen

.Vermutlich nur eine Frage der Zeit und der vertraglichen/steuerlichen Gestaltung, bis Dürr Homag ( fast ) komplett ( > 75 % )schluckt.

Obwohl, Dürr will ja Homag nicht von der Börse nehmen

Grüßle

Fozzybaer

Antwort auf Beitrag Nr.: 48.002.401 von Fozzybaer am 10.10.14 19:08:14Und als " Wochenendlektüre" noch etwas über HOMAG, kann man sehen, was Dürr sich da ( rechtzeitig ) für ein hübsches Töchterchen angelacht hat.

Läuft dann wohl unter : Weg vom Autozulieferer, hin zur Maschinenbauholding.

( Oder: DÜRR macht seine Hausaufgaben )

)

Quelle: http://www.euwid-holz.de

Auftragseingang von Homag ist um 20 % gestiegen

18.08.2014 −

Im zweiten Quartal konnte die Homag Group ihren Auftragseingang gegenüber dem Vorjahreszeitraum um 19,7 % auf rund 215 Mio € steigern. Das Unternehmen führte diesen Anstieg vor allem auf das sehr starke Projektgeschäft zurück. Im Bereich Möbel konnten unter anderem zwei größere Aufträge von deutschen Küchenmöbelherstellern abgeschlossen werden. In Nordamerika und Asien wurden mehrere Bestellungen für Hochleistungsanlagen verbucht. Im Bereich Bauelemente hat sich vor allem das Geschäft mit Anlagen für die Türenproduktion gut entwickelt. Aus der Fußbodenindustrie kamen mehrere Aufträge über komplette Produktionslinien; darüber hinaus wurden weitere Schmalteilanlagen verkauft. Über das gesamte erste Halbjahr hat sich der Auftragseingang um 12,2 % auf 443,8 Mio € erhöht. Osteuropa und Südamerika blieben dabei jeweils unter den Vorjahreswerten; die anderen Regionen haben sich dagegen positiv entwickelt. Damit entfielen 26 % des über das erste Halbjahr erreichten Auftragseingangs auf die Region Zentraleuropa, 19 % auf Westeuropa, 21 % auf Osteuropa, 12 % auf Nordamerika, 2 % auf Südamerika und 20 % auf die Region Asien/Pazifik. Mit den über das erste Halbjahr neu eingegangenen Aufträgen konnte der Auftragsbestand zum Halbjahresende gegenüber dem Jahresende 2013 um 80 Mio € auf 288 Mio € gesteigert werden. Damit wurde laut Homag das höchste Niveau seit 2008 erreicht. Zum Ende des ersten Halbjahrs 2013 hatte sich der Auftragsbestand auf 261 Mio € belaufen; Ende 2013 waren 208 Mio € und zum Ende des ersten Quartals 262 Mio € ausgewiesen worden. Im Gesamtjahr 2014 will die Homag Group ihren Auftragseingang auf 760-780 Mio € steigern; die nach der zum 3. Februar 2014 abgeschlossenen vollständigen Übernahme der Stiles Machinery Inc., Grand Rapids/Michigan, angepasste Prognose wird damit fortgeführt. Dabei werden Auftragseingang und -bestand von der Homag Group seit Jahresbeginn 2014 neu berechnet. Zusätzlich zu dem bislang ausschließlich berücksichtigten Verkauf von Eigenmaschinen fließen seither auch Handelswaren der Produktionsgesellschaften sowie der After Sales-Bereich mit ein. Die Vorjahreswerte wurden entsprechend angepasst.

Jetzt aber:

Schönes Wochenende

Fozzybaer

Läuft dann wohl unter : Weg vom Autozulieferer, hin zur Maschinenbauholding.

( Oder: DÜRR macht seine Hausaufgaben

)

)Quelle: http://www.euwid-holz.de

Auftragseingang von Homag ist um 20 % gestiegen

18.08.2014 −

Im zweiten Quartal konnte die Homag Group ihren Auftragseingang gegenüber dem Vorjahreszeitraum um 19,7 % auf rund 215 Mio € steigern. Das Unternehmen führte diesen Anstieg vor allem auf das sehr starke Projektgeschäft zurück. Im Bereich Möbel konnten unter anderem zwei größere Aufträge von deutschen Küchenmöbelherstellern abgeschlossen werden. In Nordamerika und Asien wurden mehrere Bestellungen für Hochleistungsanlagen verbucht. Im Bereich Bauelemente hat sich vor allem das Geschäft mit Anlagen für die Türenproduktion gut entwickelt. Aus der Fußbodenindustrie kamen mehrere Aufträge über komplette Produktionslinien; darüber hinaus wurden weitere Schmalteilanlagen verkauft. Über das gesamte erste Halbjahr hat sich der Auftragseingang um 12,2 % auf 443,8 Mio € erhöht. Osteuropa und Südamerika blieben dabei jeweils unter den Vorjahreswerten; die anderen Regionen haben sich dagegen positiv entwickelt. Damit entfielen 26 % des über das erste Halbjahr erreichten Auftragseingangs auf die Region Zentraleuropa, 19 % auf Westeuropa, 21 % auf Osteuropa, 12 % auf Nordamerika, 2 % auf Südamerika und 20 % auf die Region Asien/Pazifik. Mit den über das erste Halbjahr neu eingegangenen Aufträgen konnte der Auftragsbestand zum Halbjahresende gegenüber dem Jahresende 2013 um 80 Mio € auf 288 Mio € gesteigert werden. Damit wurde laut Homag das höchste Niveau seit 2008 erreicht. Zum Ende des ersten Halbjahrs 2013 hatte sich der Auftragsbestand auf 261 Mio € belaufen; Ende 2013 waren 208 Mio € und zum Ende des ersten Quartals 262 Mio € ausgewiesen worden. Im Gesamtjahr 2014 will die Homag Group ihren Auftragseingang auf 760-780 Mio € steigern; die nach der zum 3. Februar 2014 abgeschlossenen vollständigen Übernahme der Stiles Machinery Inc., Grand Rapids/Michigan, angepasste Prognose wird damit fortgeführt. Dabei werden Auftragseingang und -bestand von der Homag Group seit Jahresbeginn 2014 neu berechnet. Zusätzlich zu dem bislang ausschließlich berücksichtigten Verkauf von Eigenmaschinen fließen seither auch Handelswaren der Produktionsgesellschaften sowie der After Sales-Bereich mit ein. Die Vorjahreswerte wurden entsprechend angepasst.

Jetzt aber:

Schönes Wochenende

Fozzybaer

Antwort auf Beitrag Nr.: 48.002.401 von Fozzybaer am 10.10.14 19:08:14Hoppla da habe ich eine Meldung von der Homepage der Dürr Ag leider falsch verstanden. Entschuldigung- war halt etwas hektisch heute

Antwort auf Beitrag Nr.: 48.001.876 von Huta am 10.10.14 18:32:26

das stimmt in der Tat, muss man sagen.

Rein volkswirtschaftlich ist eine Rezession definiert als "zwei oder mehr Quartale mit negativem Wachstum". Das heißt, die Wirtschaft muss mindestens ein halbes Jahr lang schrumpfen damit überhaupt das Kriterium für eine Rezession erfüllt ist. Davon sind wir also wenn man ehrlich ist noch eine ganze Weile entfernt.

Fakt ist aber auch, die bisherigen Aktienkurse basierten schon ein wenig auf der Zukunftserwartung, dass das Wachstum so weitergehen würde wie bisher. Nur eben ist ein Wachstum der Wirtschaftsleistung von 3 bis 4 Prozent auf Dauer nicht durchzuhalten. Irgendwann sind einfach die Grenzen des Wachstums erreicht, und das Wachstum muss sich abflachen.

Letzten Endes müssen daher irgendwann auch die Aktienkurse auf ein realistisches Niveau zurückkommen. Neue Höchststände sind dann auf jeden Fall nicht mehr zu erwarten.

Bei Dürr ist halt das Problem dass Dürr einer klassischen Frühindikator-Branche angehört. Langlebige Wirtschaftsgüter wie Maschinen und Anlagen schafft sich ein Unternehmen als Kunde von Dürr gemeinhin nur an wenn es glaubt dass die Wirtschaftsentwicklung der nächsten paar Jahre zu einer guten Auslastung dieser neu geschaffenen Kapazitäten führt. Und bei den Anlagen die Dürr herstellt kann zudem auch ein stockendes Wachstum eine ganze Zeit anhalten, weil offenbar die Lebensdauer dieser Anlagen recht lang ist. Irgendwo hab ich vor einiger Zeit gelesen dass viele Autohersteller 20 Jahre lang ein- und dieselbe Lackierstraße betreiben bevor eine neue angeschafft wird. Sind somit alle meine Kunden erstmal "bedient" und mache ich zusätzlich aufgrund der Konjunktur weniger Umsatz, dann kann eine Auftragsflaute Jahre dauern. Möglicherweise ein Grund warum Dürr auch zunehmend in produktbezogene Dienstleistungen investiert hat, und inzwischen nicht nur Geld verdient mit der Herstellung und dem Verkauf von Anlagen, sondern auch mit der Wartung und anderen "post-sale"-Dienstleistungen. Und sich eben ein neues Standbein geschaffen hat mit Homag.

Aber alles in allem denke ich, dass Dürr jetzt in der Tat immer weiter runtergehen wird. Weil nun einmal schlicht und einfach das Ende der Fahnenstange erreicht ist, ganz abgesehen von der panikartigen Marktstimmung im Moment. Nächste Woche werden wir sehr wahrscheinlich unter 50 Euro kommen, und dort werden wir dann wohl auch erstmal eine ganze Weile bleiben. Wächst sich die Korrektur zu einem handfesten Crash aus, dann werden wir allermindestens in den unteren 40-Euro-Bereich laufen. Dort wäre zumindest das Kursziel des nun vollendeten Doppeltops. In der "Hitze des Gefechts", wenn das blanke Entsetzen groß genug ist, dann könnten es aber auch schnell nochmal 10 Euro weniger werden. Verfällt der Markt in eine Massenpanik, dann haben Chartmarken nur noch wenig Bedeutung. Sieht man ja im Moment bereits beim Dax. Das einzig gute daran ist, dass man solche Übertreibungen nutzen kann um wieder neu einzusteigen. Und das werde ich tun. Eine erste Position werde ich bei 42 Euro eröffnen, denn das ist ziemlich genau die Zielmarke nach dem jetzigen Doppeltop. Und dann werden wir sehen. Spätestens bei 30 bis 35 Euro dürfte Dürr langfristig überverkauft und stark unterbewertet sein.

Zitat von Huta: Und jetzt mal ganz ernsthaft: Die Konjunkturforschungsinstitute haben gestern die WACHSTUMSerwartungen für Deutschland korrigiert- sie haben nicht prognostiziert, dass Deutschland in eine Rezession geht- auch nicht in 2015!!

das stimmt in der Tat, muss man sagen.

Rein volkswirtschaftlich ist eine Rezession definiert als "zwei oder mehr Quartale mit negativem Wachstum". Das heißt, die Wirtschaft muss mindestens ein halbes Jahr lang schrumpfen damit überhaupt das Kriterium für eine Rezession erfüllt ist. Davon sind wir also wenn man ehrlich ist noch eine ganze Weile entfernt.

Fakt ist aber auch, die bisherigen Aktienkurse basierten schon ein wenig auf der Zukunftserwartung, dass das Wachstum so weitergehen würde wie bisher. Nur eben ist ein Wachstum der Wirtschaftsleistung von 3 bis 4 Prozent auf Dauer nicht durchzuhalten. Irgendwann sind einfach die Grenzen des Wachstums erreicht, und das Wachstum muss sich abflachen.

Letzten Endes müssen daher irgendwann auch die Aktienkurse auf ein realistisches Niveau zurückkommen. Neue Höchststände sind dann auf jeden Fall nicht mehr zu erwarten.

Bei Dürr ist halt das Problem dass Dürr einer klassischen Frühindikator-Branche angehört. Langlebige Wirtschaftsgüter wie Maschinen und Anlagen schafft sich ein Unternehmen als Kunde von Dürr gemeinhin nur an wenn es glaubt dass die Wirtschaftsentwicklung der nächsten paar Jahre zu einer guten Auslastung dieser neu geschaffenen Kapazitäten führt. Und bei den Anlagen die Dürr herstellt kann zudem auch ein stockendes Wachstum eine ganze Zeit anhalten, weil offenbar die Lebensdauer dieser Anlagen recht lang ist. Irgendwo hab ich vor einiger Zeit gelesen dass viele Autohersteller 20 Jahre lang ein- und dieselbe Lackierstraße betreiben bevor eine neue angeschafft wird. Sind somit alle meine Kunden erstmal "bedient" und mache ich zusätzlich aufgrund der Konjunktur weniger Umsatz, dann kann eine Auftragsflaute Jahre dauern. Möglicherweise ein Grund warum Dürr auch zunehmend in produktbezogene Dienstleistungen investiert hat, und inzwischen nicht nur Geld verdient mit der Herstellung und dem Verkauf von Anlagen, sondern auch mit der Wartung und anderen "post-sale"-Dienstleistungen. Und sich eben ein neues Standbein geschaffen hat mit Homag.

Aber alles in allem denke ich, dass Dürr jetzt in der Tat immer weiter runtergehen wird. Weil nun einmal schlicht und einfach das Ende der Fahnenstange erreicht ist, ganz abgesehen von der panikartigen Marktstimmung im Moment. Nächste Woche werden wir sehr wahrscheinlich unter 50 Euro kommen, und dort werden wir dann wohl auch erstmal eine ganze Weile bleiben. Wächst sich die Korrektur zu einem handfesten Crash aus, dann werden wir allermindestens in den unteren 40-Euro-Bereich laufen. Dort wäre zumindest das Kursziel des nun vollendeten Doppeltops. In der "Hitze des Gefechts", wenn das blanke Entsetzen groß genug ist, dann könnten es aber auch schnell nochmal 10 Euro weniger werden. Verfällt der Markt in eine Massenpanik, dann haben Chartmarken nur noch wenig Bedeutung. Sieht man ja im Moment bereits beim Dax. Das einzig gute daran ist, dass man solche Übertreibungen nutzen kann um wieder neu einzusteigen. Und das werde ich tun. Eine erste Position werde ich bei 42 Euro eröffnen, denn das ist ziemlich genau die Zielmarke nach dem jetzigen Doppeltop. Und dann werden wir sehen. Spätestens bei 30 bis 35 Euro dürfte Dürr langfristig überverkauft und stark unterbewertet sein.

Antwort auf Beitrag Nr.: 48.005.425 von Arne74 am 11.10.14 01:25:00Guten Morgen Arne !

Mit Deinem vorherigen Beitrag gehe ich im Prinzip bis zum letzten Abschnitt ziemlich konform. Insbesondere die Tatsache, dass Dürr heute sicher sehr viel breiter und konjunkturresistenter (nicht resistent) aufgestellt ist als früher als man noch ausschließlich vom Verkauf von Lackieranlagen für die Automobilindustrie gelebt hat.

Nur beim letzten Abschnitt gehe ich nicht mit. Du argumentierst darin wieder mal so "Die Dürr-Aktie geht runter, weil das Ende der Fahnenstange erreicht ist."

Aber welche Fahnenstange meinst Du denn? Die Weltwirtschaft wird nicht einbrechen- siehe meinen Beitrag oben. Es gibt Länder, in denen es schlecht geht, es gibt welche, da läuft es mittelprächtig und es gibt Länder da läuft es gut. Alles in allem wird die Weltwirtschaft einigermaßen zufriedenstellend durchs Jahr kommen (und durch 2015). Für Deutschland wird Wachstum prophezeit- kleiner zwar als vorher aber immerhin Wachstum.

Und ob Dürr seine Prognosen zurücknehmen oder wegen der Homagübernahme nicht sogar erhöhen muss, sehen wir in ein paar Wochen. Derzeit sehe ich keine wirklichen Anzeichen dafür.

Das bedeutet jenseits aller Panik: Alles in allem werden die Unternehmen faktisch aller Voraussicht nach keine Verluste ausweisen müssen oder nennenswerte Gewinnrückgänge zu verzeichnen haben- vielleicht wachsen sie mal für ein oder zwei Jahre langsamer oder stagnieren auch. Dass das an der Börse aber zu absolut hysterischen Situationen führt, siehe Gerresheimer, da gebe ich Dir wiederum Recht. Das liegt aber daran, dass bestimmte Unternehmen in den letzten Monaten auch hysterisch hoch gehyped worden sind. Bei einem Unternehmen wie Dürr, deren KGV auf der Basis der zu erwartenden 2014er Zahlen bei etwa 12,x steht (und nach der Übernahme von Homag in 2015- ohne weitere Wachstum bei 11,x) sehe ich aber ehrlich gesagt nicht, dass das Unternehmen extrem überbewertet wäre (mM!).

Mir fehlt grundsätzlich für einen richtig tiefgehenden Crash die einknickende Weltwirtschaft. Oder anders gesagt: Solange die Unternehmen ihre Gewinnprognosen nicht komplett einstampfen müssen und solange die Realwirtschaft auch nicht annähernd so hysterisch wird wie die Börsen, sehe ich keinen richtigen Crash, wobei ich glaube, dass es noch einen Bremsweg geben wird bis sich vielleicht wieder die Ansicht durchsetzt, dass man vielleicht nicht nur auf die Börsenindices schauen sollte (dann ernährt die Panik immer die Panik) sondern auf die einzelnen Unternehmen.

Aber wir haben uns ja schon oft darüber ausgetauscht- wir werden ja sehen, wie es kommt. Da die Börse nicht rational agiert, schließe ich auch Dein Szenario nicht aus, hoffe aber, dass die Vernunft nicht erst bei einem Dax von 5.000 wieder einsetzt

Ein schönes Wochenende

Huta

Mit Deinem vorherigen Beitrag gehe ich im Prinzip bis zum letzten Abschnitt ziemlich konform. Insbesondere die Tatsache, dass Dürr heute sicher sehr viel breiter und konjunkturresistenter (nicht resistent) aufgestellt ist als früher als man noch ausschließlich vom Verkauf von Lackieranlagen für die Automobilindustrie gelebt hat.

Nur beim letzten Abschnitt gehe ich nicht mit. Du argumentierst darin wieder mal so "Die Dürr-Aktie geht runter, weil das Ende der Fahnenstange erreicht ist."

Aber welche Fahnenstange meinst Du denn? Die Weltwirtschaft wird nicht einbrechen- siehe meinen Beitrag oben. Es gibt Länder, in denen es schlecht geht, es gibt welche, da läuft es mittelprächtig und es gibt Länder da läuft es gut. Alles in allem wird die Weltwirtschaft einigermaßen zufriedenstellend durchs Jahr kommen (und durch 2015). Für Deutschland wird Wachstum prophezeit- kleiner zwar als vorher aber immerhin Wachstum.

Und ob Dürr seine Prognosen zurücknehmen oder wegen der Homagübernahme nicht sogar erhöhen muss, sehen wir in ein paar Wochen. Derzeit sehe ich keine wirklichen Anzeichen dafür.

Das bedeutet jenseits aller Panik: Alles in allem werden die Unternehmen faktisch aller Voraussicht nach keine Verluste ausweisen müssen oder nennenswerte Gewinnrückgänge zu verzeichnen haben- vielleicht wachsen sie mal für ein oder zwei Jahre langsamer oder stagnieren auch. Dass das an der Börse aber zu absolut hysterischen Situationen führt, siehe Gerresheimer, da gebe ich Dir wiederum Recht. Das liegt aber daran, dass bestimmte Unternehmen in den letzten Monaten auch hysterisch hoch gehyped worden sind. Bei einem Unternehmen wie Dürr, deren KGV auf der Basis der zu erwartenden 2014er Zahlen bei etwa 12,x steht (und nach der Übernahme von Homag in 2015- ohne weitere Wachstum bei 11,x) sehe ich aber ehrlich gesagt nicht, dass das Unternehmen extrem überbewertet wäre (mM!).

Mir fehlt grundsätzlich für einen richtig tiefgehenden Crash die einknickende Weltwirtschaft. Oder anders gesagt: Solange die Unternehmen ihre Gewinnprognosen nicht komplett einstampfen müssen und solange die Realwirtschaft auch nicht annähernd so hysterisch wird wie die Börsen, sehe ich keinen richtigen Crash, wobei ich glaube, dass es noch einen Bremsweg geben wird bis sich vielleicht wieder die Ansicht durchsetzt, dass man vielleicht nicht nur auf die Börsenindices schauen sollte (dann ernährt die Panik immer die Panik) sondern auf die einzelnen Unternehmen.

Aber wir haben uns ja schon oft darüber ausgetauscht- wir werden ja sehen, wie es kommt. Da die Börse nicht rational agiert, schließe ich auch Dein Szenario nicht aus, hoffe aber, dass die Vernunft nicht erst bei einem Dax von 5.000 wieder einsetzt

Ein schönes Wochenende

Huta

Hallo Huta,

also sagen wir mal so, der Crash den wir jetzt möglicherweise sehen oder nicht sehen ist nicht darauf basierend dass wir de facto eine Rezession haben. Da sind wir uns ja wohl wieder einig. Aber wir haben ein verringertes Wachstum, das ist Fakt, und wir haben hysterische Reaktionen der Börse. Und da reichen im Moment auch Dinge wie die Tasache dass Gerresheimer sagt das Umsatzwachstum werde nur vier anstatt vier bis sechs Prozent betragen (Vier Prozent Umsatzwachstum!! Das ist immer noch fast das doppelte des prognostizierten globalen Wirtschaftswachstums!!). Der Börse ist einfach die Luft ausgegangen. Solide Quartalszahlen, die aber nicht die absurd hohen Erwartungen erfüllen, werden genutzt um eine Aktie in Grund und Boden zu prügeln. Wie eben Gerresheimer. Und das ganze kann eben auch Aktien wie Dürr blühen, falls der Markt ein "Haar in der Suppe" findet. Kann sein dass meinetwegen die Umsatzmarge und der Quartalsgewinn bei Dürr im oberen Bereich der Erwartungen lag weil Dürr einfach gut gewirtschaftet hat, und trotzdem geht's dann zehn Prozent runter mit dem Dürr-Kurs weil sie einen leichten Umsatzrückgang haben.

Die Grundstimmung an der Börse und vor allem im MDax ist ganz einfach, dass die jahrelange Rally vorbei ist. Jede Gelegenheit wird genutzt um aus den Aktien auszusteigen. Und indem Mario Draghi die Geldschleusen in Europa aufgemacht hat und somit der Euro gegenüber dem Dollar so stark abgewertet wurde, entsteht zusätzlicher Druck auf deutsche Aktien. Um die 80 Prozent aller deutschen Aktien werden von Amerikanern und Briten gehalten, und die trennen sich momentan in Scharen von ihren Positionen. Selbst Aktien mit einer sehr guten Ertragssituation kommen momentan unter die Räder, wie eben Dürr und auch solche Werte wie Osram oder halt Gerresheimer.

"Ende der Fahnenstange" bezieht sich somit nicht notwendigerweise auf die Ertragsaussichten dieser Unternehmen, sondern darauf dass der Markt meint dass bei der Rally an den deutschen Börsen das Ende der Fahnenstange erreicht ist. Jetzt rennen halt alle aus den Märkten raus, und man mag das für ungerechtfertigt halten, und das ist es auch. Aber der Markt will es so. Die einzige Chance liegt darin, zu erkennen dass dies irrational ist. Und dann die Hände aufzuhalten wenn Filetstücke wie Dürr zu Ausverkaufspreisen gehandelt werden. Noch ist dieser Zeitpunkt aber nicht erreicht, ich denke er ist wirklich erst frühestens bei 40 bis 42 Euro da.

Und irgendwann sind halt auch alle Amerikaner ausgestiegen aus dem deutschen Markt die aussteigen wollten, und die Käufer werden zurückkommen weil sie dann wundersamer Weise doch wieder erkennen dass deutsche Aktien sehr günstig geworden sind. Und dann kann am Devisenmarkt sogar der Euro wieder steigen. Aber bis dahin ist es noch ein sehr weiter Weg.

also sagen wir mal so, der Crash den wir jetzt möglicherweise sehen oder nicht sehen ist nicht darauf basierend dass wir de facto eine Rezession haben. Da sind wir uns ja wohl wieder einig. Aber wir haben ein verringertes Wachstum, das ist Fakt, und wir haben hysterische Reaktionen der Börse. Und da reichen im Moment auch Dinge wie die Tasache dass Gerresheimer sagt das Umsatzwachstum werde nur vier anstatt vier bis sechs Prozent betragen (Vier Prozent Umsatzwachstum!! Das ist immer noch fast das doppelte des prognostizierten globalen Wirtschaftswachstums!!). Der Börse ist einfach die Luft ausgegangen. Solide Quartalszahlen, die aber nicht die absurd hohen Erwartungen erfüllen, werden genutzt um eine Aktie in Grund und Boden zu prügeln. Wie eben Gerresheimer. Und das ganze kann eben auch Aktien wie Dürr blühen, falls der Markt ein "Haar in der Suppe" findet. Kann sein dass meinetwegen die Umsatzmarge und der Quartalsgewinn bei Dürr im oberen Bereich der Erwartungen lag weil Dürr einfach gut gewirtschaftet hat, und trotzdem geht's dann zehn Prozent runter mit dem Dürr-Kurs weil sie einen leichten Umsatzrückgang haben.

Die Grundstimmung an der Börse und vor allem im MDax ist ganz einfach, dass die jahrelange Rally vorbei ist. Jede Gelegenheit wird genutzt um aus den Aktien auszusteigen. Und indem Mario Draghi die Geldschleusen in Europa aufgemacht hat und somit der Euro gegenüber dem Dollar so stark abgewertet wurde, entsteht zusätzlicher Druck auf deutsche Aktien. Um die 80 Prozent aller deutschen Aktien werden von Amerikanern und Briten gehalten, und die trennen sich momentan in Scharen von ihren Positionen. Selbst Aktien mit einer sehr guten Ertragssituation kommen momentan unter die Räder, wie eben Dürr und auch solche Werte wie Osram oder halt Gerresheimer.

"Ende der Fahnenstange" bezieht sich somit nicht notwendigerweise auf die Ertragsaussichten dieser Unternehmen, sondern darauf dass der Markt meint dass bei der Rally an den deutschen Börsen das Ende der Fahnenstange erreicht ist. Jetzt rennen halt alle aus den Märkten raus, und man mag das für ungerechtfertigt halten, und das ist es auch. Aber der Markt will es so. Die einzige Chance liegt darin, zu erkennen dass dies irrational ist. Und dann die Hände aufzuhalten wenn Filetstücke wie Dürr zu Ausverkaufspreisen gehandelt werden. Noch ist dieser Zeitpunkt aber nicht erreicht, ich denke er ist wirklich erst frühestens bei 40 bis 42 Euro da.

Und irgendwann sind halt auch alle Amerikaner ausgestiegen aus dem deutschen Markt die aussteigen wollten, und die Käufer werden zurückkommen weil sie dann wundersamer Weise doch wieder erkennen dass deutsche Aktien sehr günstig geworden sind. Und dann kann am Devisenmarkt sogar der Euro wieder steigen. Aber bis dahin ist es noch ein sehr weiter Weg.

http://www.faz.net/aktuell/finanzen/kommentar-dax-absturz-wi…

Das wird sich wohl kaum auf absehbare Zeit ändern. Und es bewahrheitet sich das was Fozzybaer mir ja immer nicht glauben wollte in den letzten Tagen und Wochen: die amerikanischen Großinvestoren haben dieses Jahr ihre Aktien fleißig abgeladen und haben ihr Geld mitgenommen. Nur so lassen sich die Intraday-Kursmuster erklären die wir seit dem Frühjahr bei nahezu allen deutschen Aktien sehen. Morgens der Anstieg weil alle optimistischen Kleinanleger eingestiegen sind, nachmittags dann wieder der Abverkauf weil die Großanleger dies nutzen um jeweils weitere Tranchen ihrer Aktienpakete zu verkaufen. Jetzt sind sie halt nahezu fertig, und übriggeblieben sind die Kleinanleger die sich wundern dass die Kurse nicht mehr steigen.

Meine Prognose: spätestens kommenden Freitag 45 Euro bei Dürr. Die Märkte wollen ganz einfach nach unten. Wir stehen kurz vor einem massiven Crash an den deutschen Märkten, möglicherweise auch an den amerikanischen. Was wir bisher seit letzter Woche gesehen haben war noch längst keine Marktbereinigung. Es gibt noch jede Menge zittrige Hände die ihre Aktien noch nicht hergegeben haben. Alle deutschen Märkte haben dieses Jahr eine ausgedehnte Topbildung vollzogen, welche besonders beim MDax Abwärtspotenzial bis auf 12000 Punkte eröffnet.

Überlegt euch nochmal ganz genau ob ihr eure Dürr-Aktien behalten wollt.

Zweitens wendet sich in diesen Tagen eine Gruppe von Anlegern von Deutschland ab, die wesentlich zum Kursanstieg des Dax in den vergangenen Jahren beigetragen hat – amerikanische Großinvestoren. Für sie ist entscheidend, dass der Dollar gegenüber dem Euro zuletzt kräftig aufgewertet hat. Diese starke Wechselkursveränderung macht Dax-Aktien für amerikanische Anleger derzeit zu einem Verlustgeschäft.

Das wird sich wohl kaum auf absehbare Zeit ändern. Und es bewahrheitet sich das was Fozzybaer mir ja immer nicht glauben wollte in den letzten Tagen und Wochen: die amerikanischen Großinvestoren haben dieses Jahr ihre Aktien fleißig abgeladen und haben ihr Geld mitgenommen. Nur so lassen sich die Intraday-Kursmuster erklären die wir seit dem Frühjahr bei nahezu allen deutschen Aktien sehen. Morgens der Anstieg weil alle optimistischen Kleinanleger eingestiegen sind, nachmittags dann wieder der Abverkauf weil die Großanleger dies nutzen um jeweils weitere Tranchen ihrer Aktienpakete zu verkaufen. Jetzt sind sie halt nahezu fertig, und übriggeblieben sind die Kleinanleger die sich wundern dass die Kurse nicht mehr steigen.

Meine Prognose: spätestens kommenden Freitag 45 Euro bei Dürr. Die Märkte wollen ganz einfach nach unten. Wir stehen kurz vor einem massiven Crash an den deutschen Märkten, möglicherweise auch an den amerikanischen. Was wir bisher seit letzter Woche gesehen haben war noch längst keine Marktbereinigung. Es gibt noch jede Menge zittrige Hände die ihre Aktien noch nicht hergegeben haben. Alle deutschen Märkte haben dieses Jahr eine ausgedehnte Topbildung vollzogen, welche besonders beim MDax Abwärtspotenzial bis auf 12000 Punkte eröffnet.

Überlegt euch nochmal ganz genau ob ihr eure Dürr-Aktien behalten wollt.

Antwort auf Beitrag Nr.: 48.011.719 von Arne74 am 12.10.14 12:20:05

Hab ich! Will ich!

Zitat von Arne74: Überlegt euch nochmal ganz genau ob ihr eure Dürr-Aktien behalten wollt.

Hab ich! Will ich!

Antwort auf Beitrag Nr.: 48.012.028 von Huta am 12.10.14 13:09:57

Ich vermute, das diese Sicht von vielen an langfristiger Wertschöpfung interessierten/orientierten Kleinanlegern geteilt wird.

Vielleicht ist diese Einstellung von gestern und deshalb falsch, weil für das Portemonaie nicht die optimalsete Lösung darstellt. Aber wer kann sich denn ständig um Kurse kümmern und enstsprechende Kauf- + verkauf-Orders plazieren? Da helfen meiner Überzeugung auch auch nicht die Ratschläge nicht, man müsse wenn man an der Wertschöpfung angemessen partizipieren wolle den Handel den Spezialisten überlassen, d.h. in Investmentfunds oder EDF investieren.

Wen man überzeugt ist, dass eine Firma (das schließt die positive Bewertung ihrer Vorstände und Produkte ein, zumindest mittelfristi, wenn nicht gar langfristig sinnvoll und gut aufgestellt ist, warum sollte man dann wegen eines zu befürchtenden Rückgangs verkaufen. Doch nur, wenn man einen ordentlichen Crash -mindestens - 35 - erwartet, lohnt der Aus und spätere Wiedereinstieg

Tratsch

"behalten oder nicht" bei Wertpapieren solider Firmen

Leider ist die Frage meiner Ansicht nach zur Zeit nicht im Hinblick auf eine einzelne AG zu adressieren, so lange diese im Sog oder Einflussbereich der Auswirkungen der derzeitig schwerwiegenden Krisenherde (Vorderer Orient, Ukraine, Westafrika) und der ärgerlichen durch Disziplinlosigkeit und Unehrlichkeit den Euroraum verunsichernden befimden.Ich vermute, das diese Sicht von vielen an langfristiger Wertschöpfung interessierten/orientierten Kleinanlegern geteilt wird.

Vielleicht ist diese Einstellung von gestern und deshalb falsch, weil für das Portemonaie nicht die optimalsete Lösung darstellt. Aber wer kann sich denn ständig um Kurse kümmern und enstsprechende Kauf- + verkauf-Orders plazieren? Da helfen meiner Überzeugung auch auch nicht die Ratschläge nicht, man müsse wenn man an der Wertschöpfung angemessen partizipieren wolle den Handel den Spezialisten überlassen, d.h. in Investmentfunds oder EDF investieren.

Wen man überzeugt ist, dass eine Firma (das schließt die positive Bewertung ihrer Vorstände und Produkte ein, zumindest mittelfristi, wenn nicht gar langfristig sinnvoll und gut aufgestellt ist, warum sollte man dann wegen eines zu befürchtenden Rückgangs verkaufen. Doch nur, wenn man einen ordentlichen Crash -mindestens - 35 - erwartet, lohnt der Aus und spätere Wiedereinstieg

Tratsch

Antwort auf Beitrag Nr.: 48.007.543 von Arne74 am 11.10.14 13:16:39Das wird sich wohl kaum auf absehbare Zeit ändern. Und es bewahrheitet sich das was Fozzybaer mir ja immer nicht glauben wollte in den letzten Tagen und Wochen: die amerikanischen Großinvestoren haben dieses Jahr ihre Aktien fleißig abgeladen und haben ihr Geld mitgenommen.

Die einen gehen und die anderen kommen

http://www.china-investiert.de/

Wenn man die Berichte zu "chinesischen Investoren " in letzter Zeit betrachtet, dann stellt man fest, daß bei denen ein Umdenken stattgefunden hat.

Statt deutsche Firmen aufzukaufen und die Maschinen ( bis hin zu ganzen Stahlwerken ) nach China zu verfrachten setzt man jetzt doch eher auf mehr " Zusammenarbeit ", kauft sich in Das KnowHow der deutschen Frimen ein, lässt sie in Deutschland und profitiert von dem Image " Made / Ingeniereed in Germany.

Das deutsche Image geniesst in China inzwischen ein sehr hohes Ansehen.

Und wenn das amerikanische Kapital abfließt und das chinesische kommt verändert sich , kapitalmäßig gesehen, doch fast nichts.

Außer mit dem Unterschied, daß die Amerikaner Kapitial sehen und holen wollen und die Chinesen momentan mehr( vermutlich/hoffentlich ) am Image bzw. KnowHow interessiert sind.

Wenn ich den Hals strecke kann ich fast das die Zentrale von Dürr sehen und ich kann euch sagen, dort gehen viele Asiaten ein und aus und das, obwohl noch keinerlei Meldung darüber vorliegt, daß ein " Chinese " bei Dürr investiert sei und das Sagen hat.

Es gibt inzwischen etliche Firemn, die zeigen, daß es den Chinesen nicht mehr vorwiegend ums Verlagern sondern ums Dazulernen geht; ergo um das " Miteinander ".

Aus meinem persönlichen Umfeld kann ich das nur bestätigen; ein naher Verwandter von mir arbeitet bei " Feuerwehr- ZIEGLER ". Die waren vor kurzem noch kurz vor der Insolvenz, ein Chinese eingestiegen, jetzt geht bei denen die Post ab, aber keiner redet dort von Stellenabbau oder Verlagerung.

Dafür haben sie jetzt zugang zum chinesischen Markt für Feuerwehrtechnik, und glaub mir, lieber Arne:

Die Chinesen löschen auch nur " mit Wasser ", aber das liebend gerne mit deutscher Technik.

Und Betonpumpen-Putzmeister ( auch ein schwäbischer Musterbetreib, ) genau daselbe.

Also ich seh die Welt lieber BUNT als Schwarzweiß, obwohl grau auch eine Farbe ist.

Aber, wie mit dem Kursziel; kann und sollte jeder sehen wie er will.

Schönen Sonntag noch

Fozzybaer

Die einen gehen und die anderen kommen

http://www.china-investiert.de/

Wenn man die Berichte zu "chinesischen Investoren " in letzter Zeit betrachtet, dann stellt man fest, daß bei denen ein Umdenken stattgefunden hat.

Statt deutsche Firmen aufzukaufen und die Maschinen ( bis hin zu ganzen Stahlwerken ) nach China zu verfrachten setzt man jetzt doch eher auf mehr " Zusammenarbeit ", kauft sich in Das KnowHow der deutschen Frimen ein, lässt sie in Deutschland und profitiert von dem Image " Made / Ingeniereed in Germany.

Das deutsche Image geniesst in China inzwischen ein sehr hohes Ansehen.

Und wenn das amerikanische Kapital abfließt und das chinesische kommt verändert sich , kapitalmäßig gesehen, doch fast nichts.

Außer mit dem Unterschied, daß die Amerikaner Kapitial sehen und holen wollen und die Chinesen momentan mehr( vermutlich/hoffentlich ) am Image bzw. KnowHow interessiert sind.

Wenn ich den Hals strecke kann ich fast das die Zentrale von Dürr sehen und ich kann euch sagen, dort gehen viele Asiaten ein und aus und das, obwohl noch keinerlei Meldung darüber vorliegt, daß ein " Chinese " bei Dürr investiert sei und das Sagen hat.

Es gibt inzwischen etliche Firemn, die zeigen, daß es den Chinesen nicht mehr vorwiegend ums Verlagern sondern ums Dazulernen geht; ergo um das " Miteinander ".

Aus meinem persönlichen Umfeld kann ich das nur bestätigen; ein naher Verwandter von mir arbeitet bei " Feuerwehr- ZIEGLER ". Die waren vor kurzem noch kurz vor der Insolvenz, ein Chinese eingestiegen, jetzt geht bei denen die Post ab, aber keiner redet dort von Stellenabbau oder Verlagerung.

Dafür haben sie jetzt zugang zum chinesischen Markt für Feuerwehrtechnik, und glaub mir, lieber Arne:

Die Chinesen löschen auch nur " mit Wasser ", aber das liebend gerne mit deutscher Technik.

Und Betonpumpen-Putzmeister ( auch ein schwäbischer Musterbetreib

, ) genau daselbe.Also ich seh die Welt lieber BUNT als Schwarzweiß, obwohl grau auch eine Farbe ist.

Aber, wie mit dem Kursziel; kann und sollte jeder sehen wie er will.

Schönen Sonntag noch

Fozzybaer

Antwort auf Beitrag Nr.: 48.014.179 von Fozzybaer am 12.10.14 20:02:12Absolut lesenswert unter obigem Link der Bereich FAQ, dort wird äußerst anschaulich und detailliert auf die Grundlagen der zugrundeliegenden Studie der FH München ( nicht irgendeines Möchtegernanalysten oder " Revolverblattes " ) eingegangen.

Für mich absolut lesenswert.

Gruß

Fozzybaer

PS.: Auch wenn´s hier in Deutschland regnet, scheint irgendwo auf der Welt die Sonne

Für mich absolut lesenswert.

Gruß

Fozzybaer

PS.: Auch wenn´s hier in Deutschland regnet, scheint irgendwo auf der Welt die Sonne

Antwort auf Beitrag Nr.: 48.014.272 von Fozzybaer am 12.10.14 20:20:55Was ich nicht glaube ist, dass ein richtiger Crash vollkommen unabhängig von irgendwelchen Fundamentaldaten kommt.

Die Fundamentaldaten der Unternehmen haben sich doch nicht wesentlich geändert. Ja, die Wachstumsaussichten für Deutschland haben sich eingetrübt (wobei ich sagen würde, die Aussichten für Deutschland werden nicht mehr politisch bedingt durch eine rosarote Brille gesehen- aber das Ergebnis ist das gleiche). Die Weltwirtschaft wird vielleicht in diesem und im nächsten Jahr nicht so deulich wachsen wie man noch vor ein paar Monaten angenommen hat- und ja, es wird Länder geben, die gar nicht wachsen.

Aber grade bei den international aufgestellten Unternehmen kommt es nicht mehr so sehr darauf an, wie und ob der Heimatmarkt wächst sondern eh wie und ob die Weltwirtschaft insgesamt wächst- und das wird nach allen Prognosen sowohl in diesem als auch im nächsten Jahr der Fall sein.

Zudem arbeiten die Unternehmen sehr wohl daran, die Kosten zu senken und immer effektiver zu arbeiten (und Dürr speziell arbeitet ebenfalls daran, sich vom Automobilbereich unabhängiger zu machen).

Das bedeutet mMn nach, dass der schlechten Stimmung auf den Börsen eben keine schlechten Zahlen der Unternehmen folgen- und zwar nicht nur in Q3 2014 nicht sondern auch zukünftig nicht, denn niemand sagt derzeit ein Schrumpfen der Weltwirtschaft (oder nur der deutschen Wirtschaft voraus).

Es mag sein, dass angelsächsiche Anleger zu einem Teil aus dem Markt aussteigen wegen der Schwäche des Euro. Gleichzeitig werden aber andere Anleger (ob nun Chinesen oder eben andere Angelsachsen) genau wegen der Schwäche des Euro wieder in den Markt investieren, denn in Euro notierte Aktien werden durch die Verschiebungen an den Devisenmärkten nun objektiv billig, falls es nicht zu einem Crash der Realwirtschaft kommt- und nochmal gesagt, der ist nach allen Prognosen derzeit nicht in Sicht.

Das bedeutet, es gibt derzeit recht gesunde Unternehmen zu einem relativ guten Kurs (bezogen auf das KGV), denn man darf nicht unterschlagen, dass sämtliche Indizes (aber auch einzelne Aktien wie Dürr) schon recht weit von ihren jeweiligen Höchstständen entfernt sind- und die ausländischen Anleger bekommen sozusagen noch einen weiteren Abschlag auf den Kaufpreis weil sie ein "Devisenbenefit" haben.

Dreh- und Angelpunkt wird also sein, wie die Unternehmen ihre wirtschaftliche Zukunft sehen- und da ist mir ehrlcih gesagt nicht bange. Mag sein, dass das ein oder andere Unternehmen die eigenen Prognosen ein kleines Stück weit zurücknehmen muss aber ich sehe z.B. bei Dürr nicht, dass man Rückschritte beim Ergebnis zu verzeichnen haben wird oder die Prognose 2017 kassieren muss- und solange das so ist, kann es sein, dass der nervöse Markt noch ein bisschen korrigiert aber letztendlich werden sich die Fundamentaldaten durchsetzen.

Insofern glaube ich im Gegensatz zu Arne74 nicht, dass wir Ende der Woche Dürrkurse von 45 Euro sehen- das wären nochmal knapp 13% weniger als derzeit im Kurs- ich sehe dafür keine Begründung und wenn ein derartiger Kurssturz aus reiner Panik kommt, dann geht es anschließend auch wieder schnell hoch.

Ist natürlich nur meine Meinung und wir werden ja sehen, wo Dürr am WE steht

Die Fundamentaldaten der Unternehmen haben sich doch nicht wesentlich geändert. Ja, die Wachstumsaussichten für Deutschland haben sich eingetrübt (wobei ich sagen würde, die Aussichten für Deutschland werden nicht mehr politisch bedingt durch eine rosarote Brille gesehen- aber das Ergebnis ist das gleiche). Die Weltwirtschaft wird vielleicht in diesem und im nächsten Jahr nicht so deulich wachsen wie man noch vor ein paar Monaten angenommen hat- und ja, es wird Länder geben, die gar nicht wachsen.

Aber grade bei den international aufgestellten Unternehmen kommt es nicht mehr so sehr darauf an, wie und ob der Heimatmarkt wächst sondern eh wie und ob die Weltwirtschaft insgesamt wächst- und das wird nach allen Prognosen sowohl in diesem als auch im nächsten Jahr der Fall sein.

Zudem arbeiten die Unternehmen sehr wohl daran, die Kosten zu senken und immer effektiver zu arbeiten (und Dürr speziell arbeitet ebenfalls daran, sich vom Automobilbereich unabhängiger zu machen).

Das bedeutet mMn nach, dass der schlechten Stimmung auf den Börsen eben keine schlechten Zahlen der Unternehmen folgen- und zwar nicht nur in Q3 2014 nicht sondern auch zukünftig nicht, denn niemand sagt derzeit ein Schrumpfen der Weltwirtschaft (oder nur der deutschen Wirtschaft voraus).

Es mag sein, dass angelsächsiche Anleger zu einem Teil aus dem Markt aussteigen wegen der Schwäche des Euro. Gleichzeitig werden aber andere Anleger (ob nun Chinesen oder eben andere Angelsachsen) genau wegen der Schwäche des Euro wieder in den Markt investieren, denn in Euro notierte Aktien werden durch die Verschiebungen an den Devisenmärkten nun objektiv billig, falls es nicht zu einem Crash der Realwirtschaft kommt- und nochmal gesagt, der ist nach allen Prognosen derzeit nicht in Sicht.

Das bedeutet, es gibt derzeit recht gesunde Unternehmen zu einem relativ guten Kurs (bezogen auf das KGV), denn man darf nicht unterschlagen, dass sämtliche Indizes (aber auch einzelne Aktien wie Dürr) schon recht weit von ihren jeweiligen Höchstständen entfernt sind- und die ausländischen Anleger bekommen sozusagen noch einen weiteren Abschlag auf den Kaufpreis weil sie ein "Devisenbenefit" haben.

Dreh- und Angelpunkt wird also sein, wie die Unternehmen ihre wirtschaftliche Zukunft sehen- und da ist mir ehrlcih gesagt nicht bange. Mag sein, dass das ein oder andere Unternehmen die eigenen Prognosen ein kleines Stück weit zurücknehmen muss aber ich sehe z.B. bei Dürr nicht, dass man Rückschritte beim Ergebnis zu verzeichnen haben wird oder die Prognose 2017 kassieren muss- und solange das so ist, kann es sein, dass der nervöse Markt noch ein bisschen korrigiert aber letztendlich werden sich die Fundamentaldaten durchsetzen.

Insofern glaube ich im Gegensatz zu Arne74 nicht, dass wir Ende der Woche Dürrkurse von 45 Euro sehen- das wären nochmal knapp 13% weniger als derzeit im Kurs- ich sehe dafür keine Begründung und wenn ein derartiger Kurssturz aus reiner Panik kommt, dann geht es anschließend auch wieder schnell hoch.

Ist natürlich nur meine Meinung und wir werden ja sehen, wo Dürr am WE steht

Naja die Zahlen fallen ja nicht vom Himmel, dass die Industrieproduktion in Deutschland um 4 Prozent gefallen ist im August und dass die Prognosen für das Wirtschaftswachstum so runtergeschraubt wurden. Das muss auf irgendeiner Ebene auch mit irgendwelchen Unternehmenszahlen korrespondieren, schliesslich beruhen diese Indikatoren ja auf der durchschnittlichen Unternehmensentwicklung.

Und selbst wenn die Zahlen mehrheitlich nicht so düster ausfallen: seht euch immer wieder das Beispiel Gerresheimer an. Das Unternhehmen lag mit seinen Zahlen lediglich im unterem Bereich der (eigenen) Prognosen, man geht für dieses Jahr immer noch von beachtlichen 4 Prozent Wachstum aus.Trotzdem hat die Aktie am Tag der Zahlen-Bekanntgabe über 10 Prozent verloren. Im Moment wird jede Chance genutzt, deutsche Aktien zu verprügeln, und dann hängen sich immer wieder die Leerverkäufer mit rein, die das ganze noch viel schlimmer machen.

Ausserdem, denkt an die Spekulationseffekte die ich schon beschrieben habe. Warum sollte ich als aussereuropäischer Anleger momentan deutsche Aktien kaufen, bei Kursen immer noch nahe den Allzeit-Hochs, einer sich verlangsamenden Wirtschaft und einem auf absehbare Zeit immer weiter fallenden Euro? Was wir im Moment haben ist eine sinkende Nachfrage nach deutschen Aktien bei (vor allem aus aussereuropäischer Sicht) immer weiter sinkendem Preis.

Wenn ich aber als Anleger erwarten muss dass sinkende Wechselkurse in Zukunft meine etwaigen Kursgewinne wieder auffressen werden (die von vornherein aufgrund des sich abflachenden Wachstums nicht mehr so toll sein werden), und das auch weil die EZB gerade erst richtig losgelegt hat mit ihrer Billiggeld-Politik, dann habe ich als rational denkender Investor eigentlich überhaupt keine Veranlassung, auf absehbare Zeit europäische und besonders deutsche Aktien zu kaufen. Zumindest nicht bei einem steigenden Dollar und einem immer besseren Wirtschaftswachstum in USA, was amerikanische Aktien im Vergleich zu europäischen doppelt attraktiver macht.

Und auch europäische Anleger haben keine Veranlassung deutsche Aktien auf absehbare Zeit zu kaufen.. Deutsche Aktien sind zu 70 bis 80 Prozent in amerikanischer und britischer Hand, das heisst die Kurse von Dax, MDax und Co. werden in New York und London gemacht, nicht in Frankfurt. Dadurch dass die gigantischen Geldmengen der Briten und Amerikaner nun massiv in Richtung USA in erfolgversprechende amerikanische Aktien fliessen, entsteht eine Sogwirkung der sich auch europäische Anleger nicht entziehen können wenn sie Rendite wollen. Somit fliesst am Ende nicht nur angelsächsisches Geld aus Europa ab, sondern auch europäisches.

Egal wie die kommende Unternehmenszahlen ausfallen, auch die von Dürr... ich sehe schwarz für deutsche Aktien. Komplett. Wenn es keine richtigen abrupten Crash gibt, dann wird es trotzdem ein langsames Ausbluten des deutschen Aktienmarktes geben. Was für den Kleinanleger tendenziell schlimmer sein wird als ein echter Crash, da halt nach einem schnellen Crash sehr bald die Kurse wieder klettern. Im Gegensatz zu einer ausgedehnten Baisse wie sie uns in Deutschland jetzt ins Haus steht.

Und morgen gibts ja wieder potenziellen Zündstoff für schockartige Kursnachlässe mit dem ZEW-Konjunkturbericht Oktober. Der könnte einschlagen wie eine Bombe wenn er schlecht ist. Und dann haben wir auch bei Dax und MDax wieder 2 bis 2,5% Tagesminus.

Leute, seht es ein. Deutsche Aktien werden auf absehbare Zeit reine Geldvernichtung sein. Und das wird auch für Dürr gelten. Nicht immer weil dahinter schlechte Unternehmen mit schlechten Zahlen stehen. Sondern einfach weil die bezogen auf die grossen internationalen Wertpapier-Kapitalströme die Musik für längere Zeit nicht mehr in Deutschland spielen wird. Da hilft dann auch nicht sowas wie ein niedriges KGV oder KBV oder was auch immer man sich aus dem Hintern zieht um belegen zu wollen wie gut doch deutsche Aktien sind.

Und selbst wenn die Zahlen mehrheitlich nicht so düster ausfallen: seht euch immer wieder das Beispiel Gerresheimer an. Das Unternhehmen lag mit seinen Zahlen lediglich im unterem Bereich der (eigenen) Prognosen, man geht für dieses Jahr immer noch von beachtlichen 4 Prozent Wachstum aus.Trotzdem hat die Aktie am Tag der Zahlen-Bekanntgabe über 10 Prozent verloren. Im Moment wird jede Chance genutzt, deutsche Aktien zu verprügeln, und dann hängen sich immer wieder die Leerverkäufer mit rein, die das ganze noch viel schlimmer machen.

Ausserdem, denkt an die Spekulationseffekte die ich schon beschrieben habe. Warum sollte ich als aussereuropäischer Anleger momentan deutsche Aktien kaufen, bei Kursen immer noch nahe den Allzeit-Hochs, einer sich verlangsamenden Wirtschaft und einem auf absehbare Zeit immer weiter fallenden Euro? Was wir im Moment haben ist eine sinkende Nachfrage nach deutschen Aktien bei (vor allem aus aussereuropäischer Sicht) immer weiter sinkendem Preis.

Wenn ich aber als Anleger erwarten muss dass sinkende Wechselkurse in Zukunft meine etwaigen Kursgewinne wieder auffressen werden (die von vornherein aufgrund des sich abflachenden Wachstums nicht mehr so toll sein werden), und das auch weil die EZB gerade erst richtig losgelegt hat mit ihrer Billiggeld-Politik, dann habe ich als rational denkender Investor eigentlich überhaupt keine Veranlassung, auf absehbare Zeit europäische und besonders deutsche Aktien zu kaufen. Zumindest nicht bei einem steigenden Dollar und einem immer besseren Wirtschaftswachstum in USA, was amerikanische Aktien im Vergleich zu europäischen doppelt attraktiver macht.

Und auch europäische Anleger haben keine Veranlassung deutsche Aktien auf absehbare Zeit zu kaufen.. Deutsche Aktien sind zu 70 bis 80 Prozent in amerikanischer und britischer Hand, das heisst die Kurse von Dax, MDax und Co. werden in New York und London gemacht, nicht in Frankfurt. Dadurch dass die gigantischen Geldmengen der Briten und Amerikaner nun massiv in Richtung USA in erfolgversprechende amerikanische Aktien fliessen, entsteht eine Sogwirkung der sich auch europäische Anleger nicht entziehen können wenn sie Rendite wollen. Somit fliesst am Ende nicht nur angelsächsisches Geld aus Europa ab, sondern auch europäisches.

Egal wie die kommende Unternehmenszahlen ausfallen, auch die von Dürr... ich sehe schwarz für deutsche Aktien. Komplett. Wenn es keine richtigen abrupten Crash gibt, dann wird es trotzdem ein langsames Ausbluten des deutschen Aktienmarktes geben. Was für den Kleinanleger tendenziell schlimmer sein wird als ein echter Crash, da halt nach einem schnellen Crash sehr bald die Kurse wieder klettern. Im Gegensatz zu einer ausgedehnten Baisse wie sie uns in Deutschland jetzt ins Haus steht.

Und morgen gibts ja wieder potenziellen Zündstoff für schockartige Kursnachlässe mit dem ZEW-Konjunkturbericht Oktober. Der könnte einschlagen wie eine Bombe wenn er schlecht ist. Und dann haben wir auch bei Dax und MDax wieder 2 bis 2,5% Tagesminus.

Leute, seht es ein. Deutsche Aktien werden auf absehbare Zeit reine Geldvernichtung sein. Und das wird auch für Dürr gelten. Nicht immer weil dahinter schlechte Unternehmen mit schlechten Zahlen stehen. Sondern einfach weil die bezogen auf die grossen internationalen Wertpapier-Kapitalströme die Musik für längere Zeit nicht mehr in Deutschland spielen wird. Da hilft dann auch nicht sowas wie ein niedriges KGV oder KBV oder was auch immer man sich aus dem Hintern zieht um belegen zu wollen wie gut doch deutsche Aktien sind.

edit: derweil hat Dürr heute auf einem neuen Jahrestief geschlossen.

Je nachdem wie der ZEW-Bericht ausfällt werden wir vielleicht schon morgen unter 50 Euro sein. Und da werden wir dann vermutlich auch eine ganze Weile bleiben.

Je nachdem wie der ZEW-Bericht ausfällt werden wir vielleicht schon morgen unter 50 Euro sein. Und da werden wir dann vermutlich auch eine ganze Weile bleiben.

Antwort auf Beitrag Nr.: 48.022.825 von Arne74 am 13.10.14 17:44:41Na ja bei Gerresheimer hat vor allem der enttäuschende Ausblick auf das kommende Jahr (2015) zu den Kursrückschlägen in dieser Größenordnung geführt. Zudem hatte Gerresheimer ein relativ hohes KGV, das jetzt- nach dem Kursrückgang bei ca. 14 steht- und sich ja wegen der kaum wachsenden Erträge bis 2015 nicht verändern wird. Im Vergleich zu Dürr ist Gerresheimer also immer noch hoch bewertet- würde Dürr ein derartiges KGV in 2015 haben, müsste die Aktie bei knapp 60 Euro stehen.

Und es gibt ja auch nicht nur die Gerresheimerzahlen. GEA z.B. hat heute die Guidance für die nächsten Jahre veröffentlicht und will von 2014 bis 2020 um 4 bis 6% organisch wachsen und dabei die Ebitmarge auf einen Wert zwischen 13 und 16% steigern und die Ausschüttungsquote erhöhen- das spricht nicht für eine einbrechende Weltkonjunktur. Die Aktie ist deshalb heute um über 4% gestiegen.

Nanogate ist heute gleich um 7% gestiegen, weil man irgendwelche neuen Anlagen präsentiert hat, mit denen die Kapazitäten für eine neue Technologie verdoppelt werden können (Einzelheiten kenne ich nicht, weil ich mich mit der Aktie nicht intensiv beschäftige). Ich will damit nur sagen, dass man jetzt nicht ein Unternehmen herausgreifen kann und andere Unternehmen mit anderen Entwicklungen vernachlässigen darf.

Ich bin auch der Meinung, dass Du mit der Aussage, dass die deutschen Aktien immer noch teuer sind, nicht richtig liegst. Die Commerzbank hat in den letzten Tagen (nach dem Sturz) darauf hingewiesen, dass deutsche Aktien nunmehr mit einem KGV von im Schnitt 11,5 "wieder auf einem 10-Jahres-Durchschnitt liegen", sich die Dividendenrendite jedoch inzwischen auf 3,3% gestiegen sei und damit weit über der Rendite von mit BBB- gerateten Anleihen liegt, die lediglich eine Rendite von 1,6% aufweisen. Und Dürr psst da genau hinein- das KGV liegt (unter Berücksichtigung der Homagübernahme) derzeit bei etwa 11,x und die Dividende bei ca. 3%.

Und der Markt hat nicht nur ein bisschen korrigiert sondern, bezogen auf den Dax um ca. 10% und Dürr um gleich 25% in drei Monaten- da kann man ja jetzt nicht sagen, dass Dürr immer noch unverändert teuer ist- das einzige was unverändert ist, sind (nach derzeitigem Kenntnisstand) die Geschäftsaussichten- und nochmal: Es mag sein, dass diese etwas schlechter geworden sein könnten, weil das Wachstum der Weltwirtschaft für 2014 und 2015 etwas niedriger als vorher prognostiziert wurde- aber es bleibt eben bei einem messbaren Wachstum.

Zudem- das darfst Du auch nicht vergessen, ist Dürr dabei, den Konzern zukunftsfähiger auszurichten, weil man sich von der Automobilabhängigkeit verabschiedet und sozusagen eine Art Maschinenbaukonzern zu werden.

Es mag sein, dass der ein oder andere Anleger sein Geld aus den europäischen Aktien herausgezogen hat, weil man eine weitere Schwächung des Euro fürchtet- deshalb hat der Markt ja auch korrigiert (vielleicht sogar zurecht!), aber was macht er denn jetzt mit seinem Geld? Anleihen bringen kaum Rendite, amerikanische Aktien haben die Dow-Korrektur vielleicht noch vor sich also was tun?

Ich habe auch Aktien von Gesco- einer Mittelstandsholding. Der Vorstand von Gesco hat auf der HV darüber berichtet, wie schwer es derzeit ist, Unternehmen zu finden, die verkauft werden sollen, weil die Eigentümer nicht wissen, wie sie den Verkauserlös einigermaßen rentabel anlegen sollen.

Ich sehe einfach keine Überteuerung am Aktienmarkt, die korrigiert werden muss und bei Dürr erst recht nicht. Und deshalb glaube ich an die Korrektur, die aber schon läuft, aber nicht an einen "wilden Crash" mit Dürrkursen unter 40 Euro oder 45 Euro bis Ende der Woche.

Wie dem auch sei: Wir werden es ja sehen, was in den nächsten Tagen passiert.

Und es gibt ja auch nicht nur die Gerresheimerzahlen. GEA z.B. hat heute die Guidance für die nächsten Jahre veröffentlicht und will von 2014 bis 2020 um 4 bis 6% organisch wachsen und dabei die Ebitmarge auf einen Wert zwischen 13 und 16% steigern und die Ausschüttungsquote erhöhen- das spricht nicht für eine einbrechende Weltkonjunktur. Die Aktie ist deshalb heute um über 4% gestiegen.

Nanogate ist heute gleich um 7% gestiegen, weil man irgendwelche neuen Anlagen präsentiert hat, mit denen die Kapazitäten für eine neue Technologie verdoppelt werden können (Einzelheiten kenne ich nicht, weil ich mich mit der Aktie nicht intensiv beschäftige). Ich will damit nur sagen, dass man jetzt nicht ein Unternehmen herausgreifen kann und andere Unternehmen mit anderen Entwicklungen vernachlässigen darf.

Ich bin auch der Meinung, dass Du mit der Aussage, dass die deutschen Aktien immer noch teuer sind, nicht richtig liegst. Die Commerzbank hat in den letzten Tagen (nach dem Sturz) darauf hingewiesen, dass deutsche Aktien nunmehr mit einem KGV von im Schnitt 11,5 "wieder auf einem 10-Jahres-Durchschnitt liegen", sich die Dividendenrendite jedoch inzwischen auf 3,3% gestiegen sei und damit weit über der Rendite von mit BBB- gerateten Anleihen liegt, die lediglich eine Rendite von 1,6% aufweisen. Und Dürr psst da genau hinein- das KGV liegt (unter Berücksichtigung der Homagübernahme) derzeit bei etwa 11,x und die Dividende bei ca. 3%.

Und der Markt hat nicht nur ein bisschen korrigiert sondern, bezogen auf den Dax um ca. 10% und Dürr um gleich 25% in drei Monaten- da kann man ja jetzt nicht sagen, dass Dürr immer noch unverändert teuer ist- das einzige was unverändert ist, sind (nach derzeitigem Kenntnisstand) die Geschäftsaussichten- und nochmal: Es mag sein, dass diese etwas schlechter geworden sein könnten, weil das Wachstum der Weltwirtschaft für 2014 und 2015 etwas niedriger als vorher prognostiziert wurde- aber es bleibt eben bei einem messbaren Wachstum.

Zudem- das darfst Du auch nicht vergessen, ist Dürr dabei, den Konzern zukunftsfähiger auszurichten, weil man sich von der Automobilabhängigkeit verabschiedet und sozusagen eine Art Maschinenbaukonzern zu werden.

Es mag sein, dass der ein oder andere Anleger sein Geld aus den europäischen Aktien herausgezogen hat, weil man eine weitere Schwächung des Euro fürchtet- deshalb hat der Markt ja auch korrigiert (vielleicht sogar zurecht!), aber was macht er denn jetzt mit seinem Geld? Anleihen bringen kaum Rendite, amerikanische Aktien haben die Dow-Korrektur vielleicht noch vor sich also was tun?

Ich habe auch Aktien von Gesco- einer Mittelstandsholding. Der Vorstand von Gesco hat auf der HV darüber berichtet, wie schwer es derzeit ist, Unternehmen zu finden, die verkauft werden sollen, weil die Eigentümer nicht wissen, wie sie den Verkauserlös einigermaßen rentabel anlegen sollen.