ElringKlingerAG - eine gute Anlage? - 500 Beiträge pro Seite (Seite 5)

eröffnet am 11.06.02 16:13:29 von

neuester Beitrag 31.03.24 18:31:32 von

neuester Beitrag 31.03.24 18:31:32 von

Beiträge: 4.773

ID: 596.627

ID: 596.627

Aufrufe heute: 7

Gesamt: 500.009

Gesamt: 500.009

Aktive User: 0

ISIN: DE0007856023 · WKN: 785602 · Symbol: ZIL2

6,6800

EUR

-2,05 %

-0,1400 EUR

Letzter Kurs 30.04.24 Tradegate

Neuigkeiten

24.04.24 · EQS Group AG |

27.03.24 · 4investors |

27.03.24 · wO Newsflash |

27.03.24 · wO Newsflash |

Werte aus der Branche Fahrzeugindustrie

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 1,0000 | +257,14 | |

| 17,00 | +71,72 | |

| 0,8301 | +43,37 | |

| 2,1800 | +17,84 | |

| 2,9800 | +13,74 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 3,7600 | -10,05 | |

| 4.981,00 | -11,39 | |

| 46,65 | -11,73 | |

| 155,45 | -17,36 | |

| 1,4000 | -30,00 |

Antwort auf Beitrag Nr.: 55.388.010 von Einstein-10 am 24.07.17 22:12:51

Ich glaube, wir haben denselben OS. Seh das momentan auch noch ganz entspannt.

Naja, wenn es zu Milliardenstrafen für die Automobilhersteller kommt, dann fehlen diese Milliarden natürlich für Investitionen. Also kurz- bis mittelfristig könnte das Kartellverfahren für die Zulieferer schon Nachteile haben.

Zitat von Einstein-10: da habe ich noch etwas zeit..12/2018..jedoch basispreis 22 €...

Ich glaube, wir haben denselben OS. Seh das momentan auch noch ganz entspannt.

autobauer kartell... weiß nicht warum ek oder andere zulieferfirma dafür fallen müssen....ist für mich nicht nachvollziehbar...

Naja, wenn es zu Milliardenstrafen für die Automobilhersteller kommt, dann fehlen diese Milliarden natürlich für Investitionen. Also kurz- bis mittelfristig könnte das Kartellverfahren für die Zulieferer schon Nachteile haben.

Antwort auf Beitrag Nr.: 55.390.194 von Beobachter99 am 25.07.17 11:22:19

kurzfristig möglich..weil autobauer und zulieferer zusammengehören... udn das die börsianer so sehen........

aber die strafe zahlt der autobauer und nicht der zulieferer...bestehende leiferverträge für ein modell wird in der regel auch nicht nachverhandelt.. wäre also nur neuverträge in betracht zu ziehen...

aber wie man sieht die herabstufung von berenberg... scheint wirkung zu zeigen..obwohl das kurzziel um 4 € gesenkt wurde bleibt es bei einer halteposition...ist für mich auch nicht nachvollziehbar.. aber ich mache auch keine kurse...

Zitat von Beobachter99: Naja, wenn es zu Milliardenstrafen für die Automobilhersteller kommt, dann fehlen diese Milliarden natürlich für Investitionen. Also kurz- bis mittelfristig könnte das Kartellverfahren für die Zulieferer schon Nachteile haben.

kurzfristig möglich..weil autobauer und zulieferer zusammengehören... udn das die börsianer so sehen........

aber die strafe zahlt der autobauer und nicht der zulieferer...bestehende leiferverträge für ein modell wird in der regel auch nicht nachverhandelt.. wäre also nur neuverträge in betracht zu ziehen...

aber wie man sieht die herabstufung von berenberg... scheint wirkung zu zeigen..obwohl das kurzziel um 4 € gesenkt wurde bleibt es bei einer halteposition...ist für mich auch nicht nachvollziehbar.. aber ich mache auch keine kurse...

Antwort auf Beitrag Nr.: 55.390.371 von Einstein-10 am 25.07.17 12:37:12ie Privatbank Berenberg hat das Kursziel für ElringKlinger von 18,00 auf 14,50 Euro gesenkt, die Einstufung aber auf "Hold" belassen. Die strukturellen Herausforderungen für den Autozulieferer nähmen zu, schrieb Analyst Cristian Dirpes in einer am Montag veröffentlichten Studie./ajx/la Datum der Analyse: 24.07.2017

was meint er wohl mit.....strukturellen herausforderungen nähmen zu.... so dass der kurs um 3,50 € gesenkt wurde.... ich hatte in erinnerung, dass ek positiv für 2017 gestimmt... und die ziele angehoben hat...

mein os ist DM22NS..viel weiter kann er nicht mehr fallen

was meint er wohl mit.....strukturellen herausforderungen nähmen zu.... so dass der kurs um 3,50 € gesenkt wurde.... ich hatte in erinnerung, dass ek positiv für 2017 gestimmt... und die ziele angehoben hat...

mein os ist DM22NS..viel weiter kann er nicht mehr fallen

0,065 EUR

-0,010 EUR

-13,33 %

-0,010 EUR

-13,33 %

Antwort auf Beitrag Nr.: 55.390.371 von Einstein-10 am 25.07.17 12:37:12

war selbst lange Zeit bei einem Zulieferer beschäftigt und kann dazu folgendes anmerken:

es gab vor Jahren mal ein xy Sparprogramm über zig Milliarden, alle Zulieferer wurden aufgefordert Einsparungspotential aufzuzeigen, alle Vorschläge wurden abgelehnt. Kurze Rede..... zum Schluß wurde von xy festgelegt was jeder Zulieferer zu zahlen hatte, Alle haben gezahlt um nur zukünftig auch weitere Aufträge zu erhalten.

Das ist die Realität zwischen den Autobauern und ihren Zulieferern

oder doch?

aber die strafe zahlt der autobauer und nicht der zulieferer...!!!war selbst lange Zeit bei einem Zulieferer beschäftigt und kann dazu folgendes anmerken:

es gab vor Jahren mal ein xy Sparprogramm über zig Milliarden, alle Zulieferer wurden aufgefordert Einsparungspotential aufzuzeigen, alle Vorschläge wurden abgelehnt. Kurze Rede..... zum Schluß wurde von xy festgelegt was jeder Zulieferer zu zahlen hatte, Alle haben gezahlt um nur zukünftig auch weitere Aufträge zu erhalten.

Das ist die Realität zwischen den Autobauern und ihren Zulieferern

Trading Spotlight

Antwort auf Beitrag Nr.: 55.390.587 von hungbo am 25.07.17 14:00:34das ist natürlich wissen, was ich nicht habe...dann wären die zulieferer mit im boot...und kaum einer hat di e möglichkeit ..nein dazu zu sagen...

Antwort auf Beitrag Nr.: 55.390.601 von Einstein-10 am 25.07.17 14:05:002016 wurden nach meinen Infos lediglich 20% des Umsatzes mit BMW, VW und Daimler generiert. Mit Ford und GM waren es 19%. ElringKlinger ist also gut diversifiziert und nicht nur von einem Autobauer abhängig.

Antwort auf Beitrag Nr.: 55.390.623 von Kalabaaki am 25.07.17 14:10:15ek ist gut aufgestellt und haben in der vergangenheit probleme gehabt die aufträge kostengünstig abzuarbeiten.. das ist gründlich in die hose gegangen..jetzt scheint es abgearbeitet zu sein.. dürften gewinne wieder steigen... der kursverfall ist auf sippenhaft.. elektrogeschwaffel etc zurückzuführen...

je tiefer der kurs fällt desto mehr kann man bei ek einsteigen.... wer nicht drinn ist oder welche hat.. einsteigen zukaufen... sollte der kurs weiter fallen nachkaufen...vor den zahlen sollte es schon aufwärts gehen.. und nach den zahlen erst recht.. wie lange es dann nach oben geht..hängt natürlich von den zahlen und dem ausblick ab.....

meine os 22 € 12/18 werden mit 0,06 - 0,07 gehandelt spread ist natürlich exorbitant... aber überlege dennoch weiter aufzustocken..

je tiefer der kurs fällt desto mehr kann man bei ek einsteigen.... wer nicht drinn ist oder welche hat.. einsteigen zukaufen... sollte der kurs weiter fallen nachkaufen...vor den zahlen sollte es schon aufwärts gehen.. und nach den zahlen erst recht.. wie lange es dann nach oben geht..hängt natürlich von den zahlen und dem ausblick ab.....

meine os 22 € 12/18 werden mit 0,06 - 0,07 gehandelt spread ist natürlich exorbitant... aber überlege dennoch weiter aufzustocken..

Antwort auf Beitrag Nr.: 55.390.587 von hungbo am 25.07.17 14:00:34

Die Frage ist, ob die Autobauer nach den jetzigen Enthüllungen und einem Kartellverfahren noch dieselbe Machtposition haben werden.

Zitat von hungbo: war selbst lange Zeit bei einem Zulieferer beschäftigt und kann dazu folgendes anmerken:

es gab vor Jahren mal ein xy Sparprogramm über zig Milliarden, alle Zulieferer wurden aufgefordert Einsparungspotential aufzuzeigen, alle Vorschläge wurden abgelehnt. Kurze Rede..... zum Schluß wurde von xy festgelegt was jeder Zulieferer zu zahlen hatte, Alle haben gezahlt um nur zukünftig auch weitere Aufträge zu erhalten.

Das ist die Realität zwischen den Autobauern und ihren Zulieferern

Die Frage ist, ob die Autobauer nach den jetzigen Enthüllungen und einem Kartellverfahren noch dieselbe Machtposition haben werden.

Antwort auf Beitrag Nr.: 55.390.689 von Einstein-10 am 25.07.17 14:28:20Das Problem hier ist der hohe Spread!

Zum Zeitpunkt des Kaufes hat man bereits 15% Verlust.

Das stört mich an dieser Sache.

DM22NS, aktuell 0,06 - 0,07 Euro

Der Schein von der Citibank CY39QU hat ebenfalls diesen hohen Spread,

läuft 2 Tage kürzer bei gleichen Basispreis.

Aktuelle Taxe 0,052 - 0,062 Euro

Zum Zeitpunkt des Kaufes hat man bereits 15% Verlust.

Das stört mich an dieser Sache.

DM22NS, aktuell 0,06 - 0,07 Euro

Der Schein von der Citibank CY39QU hat ebenfalls diesen hohen Spread,

läuft 2 Tage kürzer bei gleichen Basispreis.

Aktuelle Taxe 0,052 - 0,062 Euro

Antwort auf Beitrag Nr.: 55.394.093 von Promethium am 26.07.17 10:32:02habe den damals nicht gesehen..oder meiner war damals günstiger als den du mir genannt hast..heute dieser etwas günstiger, weil genauer angepasst wird...

habe aber bisher nicht gekauft gehabt..wie man sieht... gehen die anleger nach der empfehlung der berenberg bank udn verkaufen... um die 14,50 zu sehen..oder charttechnisch die ksk nach unten auflösen..... müssen ja nur noch bis zum 08.08. warten.. dann sehen wir wohin die reise geht..

habe aber bisher nicht gekauft gehabt..wie man sieht... gehen die anleger nach der empfehlung der berenberg bank udn verkaufen... um die 14,50 zu sehen..oder charttechnisch die ksk nach unten auflösen..... müssen ja nur noch bis zum 08.08. warten.. dann sehen wir wohin die reise geht..

jp morgan hat sogar das kursziel bei 14 € angesetzt....haben ja noch ca. 0,49 % leerverkauft.. können sie nun günstig aussteigen....

Ich habe in den letzten Tagen ElringKlinger 5 x nachgekauft. Die letzten soeben für 16,079 Euro. Aus Zeitgründen kann ich nicht mehr alle Käufe und Verkäufe posten. Aber ich bin so gut wie jeden Tag in der Aktie aktiv.

Antwort auf Beitrag Nr.: 55.395.251 von Amphibie am 26.07.17 12:37:27und bis zu zahlen kannst du nochmals nachkaufen... shorties sorgen schon für neue tiefststände..

Antwort auf Beitrag Nr.: 55.395.860 von Einstein-10 am 26.07.17 13:54:25Wo liegen denn bei euch die durchschnittlichen Einkaufskurse? Bei mir derzeit 17,30 mit Aktien kann nun aber auch nicht mehr viel nachkaufen.

Antwort auf Beitrag Nr.: 55.396.457 von ts07 am 26.07.17 15:09:34meinen ek kann ich nicht genau beziffern, denn ich habe erstens os basis 22 € 12/18...so dass mit der zeit der preis fällt..über den daumen gepeilt...könnte mein ek bei 17 € liegen.. aber wenn der kurs tseigt..dürfte ich wohl erst um die 17,90 in die gewinnzone kommen...

17,30 € ist doch in ordnung... wenn man auf jahres frist von kursen über 20 € ausgeht..

17,30 € ist doch in ordnung... wenn man auf jahres frist von kursen über 20 € ausgeht..

Deine Frage kann ich sehr genau beantworten:

Ich habe die Elring-Klinger-Aktie dieses Jahr mehrmals über Discounter gehandelt, da sie sich bisher unter Schwankungen um die 16,00 Euro bewegt und auch heute wieder nach einem Monatsausflug auf 17,71 Euro auf dieses Niveau herabgesunken war. Meine angegeben Einkaufs- und Verkaufskurse beziehen sich daher zwar auf Elring-Klinger, aber eben auf Discountpapiere.

Danach sieht das in meinem Wikifolio nachvollziehbar wie folgt aus:

Kauf 17.01.2017 zu 15,48 Euro

Verkauf 13.02.2017 zu 15,84 Euro Gewinn 0,36 Euro pro Stück

Kauf 13.02.2017 zu 15,25 Euro

Verkauf 20.03.2017 zu 15,94 Euro Gewinn 0,69 Euro pro Stück

Kauf 22.03.2017 zu 15,24 Euro

Verkauf 04.05.2017 zu 15,99 Euro Gewinn 0,75 Euro pro Stück

Kauf 26.07.2017 (heute) zu 15,51 Euro

Laufzeit 18.08.2017 zu max. 16,00 Euro möglicher Gewinn 0,49 Euro pro Stück

Wenn man die realisierten insgesamt 1,80 Euro pro Stück von meinem heutigen Kaufpreis von 15,51 Euro abzieht, könnte es bis 13,71 Euro runtergehen, bevor dieses Modell mit Elring-Klinger dieses Jahr in den Verlust rutscht.

Wen das interessiert, der kann das in der Tradinghistorie auf dem grünen Wikifolio-Buttom nachverfolgen.

Ich habe die Elring-Klinger-Aktie dieses Jahr mehrmals über Discounter gehandelt, da sie sich bisher unter Schwankungen um die 16,00 Euro bewegt und auch heute wieder nach einem Monatsausflug auf 17,71 Euro auf dieses Niveau herabgesunken war. Meine angegeben Einkaufs- und Verkaufskurse beziehen sich daher zwar auf Elring-Klinger, aber eben auf Discountpapiere.

Danach sieht das in meinem Wikifolio nachvollziehbar wie folgt aus:

Kauf 17.01.2017 zu 15,48 Euro

Verkauf 13.02.2017 zu 15,84 Euro Gewinn 0,36 Euro pro Stück

Kauf 13.02.2017 zu 15,25 Euro

Verkauf 20.03.2017 zu 15,94 Euro Gewinn 0,69 Euro pro Stück

Kauf 22.03.2017 zu 15,24 Euro

Verkauf 04.05.2017 zu 15,99 Euro Gewinn 0,75 Euro pro Stück

Kauf 26.07.2017 (heute) zu 15,51 Euro

Laufzeit 18.08.2017 zu max. 16,00 Euro möglicher Gewinn 0,49 Euro pro Stück

Wenn man die realisierten insgesamt 1,80 Euro pro Stück von meinem heutigen Kaufpreis von 15,51 Euro abzieht, könnte es bis 13,71 Euro runtergehen, bevor dieses Modell mit Elring-Klinger dieses Jahr in den Verlust rutscht.

Wen das interessiert, der kann das in der Tradinghistorie auf dem grünen Wikifolio-Buttom nachverfolgen.

Antwort auf Beitrag Nr.: 55.396.457 von ts07 am 26.07.17 15:09:34AK 12,33 (Split berücksichtigt), Anschaffung vor KAP-Steuer-Einführung, Dividenden decken bislang 38% der Anschaffungskosten ab (vor Steuern).

EF

EF

Antwort auf Beitrag Nr.: 55.397.321 von Einstein-10 am 26.07.17 16:39:12Das mit dem Zeitwertverlust bei Optionen ist ja ganz schön heikel. Ich habe da nicht die Nerven dazu.

Wenn ich mich richtig erinnere ist ein großer Teil der Aktien von EK in Familienbesitz, das macht den Rest der Aktien m.E. anfällig für Shortversuche. Mal schaun wann das ein Ende hat. Hoffe bald.

Wenn ich mich richtig erinnere ist ein großer Teil der Aktien von EK in Familienbesitz, das macht den Rest der Aktien m.E. anfällig für Shortversuche. Mal schaun wann das ein Ende hat. Hoffe bald.

Ich hatte bei ElringKlinger heute auf ein "Reversal back" gehofft. Kurs nun doch wieder bei 16,15 Euro. Heute Morgen sah es noch gut aus.

KAUF ZIL2 16,144 EURO

....kaufe auch zu, aber erst bei € 14,50!

Vielleicht kommen noch Vorabzahlen zu Q2. Wenn die nicht über den Erwartungen ausfallen, geht es schön weiter nach unten. Schon sehr enttäuschend diese negative Entwicklung im Kurs. Von den Optionsscheinen lasse ich weiter meine Finger!

Vielleicht kommen noch Vorabzahlen zu Q2. Wenn die nicht über den Erwartungen ausfallen, geht es schön weiter nach unten. Schon sehr enttäuschend diese negative Entwicklung im Kurs. Von den Optionsscheinen lasse ich weiter meine Finger!

KAUF ZIL2 15,96 EURO

Ich habe mir jetzt mal die Ordereingänge angeschaut, was ich eigentlich so gut wie nie mache. Massenweise Shortaufträge von Gebietsfremden. Da kannste eigentlich nichts gegen machen. Sind auch viele mit Hebel nach unten unterwegs. Muß man abwarten, ich würde jetzt nicht verkaufen. JP Morgan und Berenberg haben diesen Leuten einen Bärendienst erwiesen.

Antwort auf Beitrag Nr.: 55.404.848 von Amphibie am 27.07.17 14:34:04

V.a. ist es der typische saisonale Abgang der Aktie...

...man schaue sich mal den Kursverlauf in der Vergangenheit an. Ergo: Es hilft alles nichts, wir alle haben bei 20€ geschlafen! Immerhin: Geteiltes Leid, ist halbes Leid. Schön, dass Du noch dabei bist, Kurt! Freut mich!

Antwort auf Beitrag Nr.: 55.404.848 von Amphibie am 27.07.17 14:34:04

Aus welcher Quelle erhälst du denn die Shortauftragszahlen und woher die Erkenntnis, dass es sich um Gebietsfremde handelt ?

Zitat von Amphibie: Ich habe mir jetzt mal die Ordereingänge angeschaut, was ich eigentlich so gut wie nie mache. Massenweise Shortaufträge von Gebietsfremden. Da kannste eigentlich nichts gegen machen. Sind auch viele mit Hebel nach unten unterwegs. Muß man abwarten, ich würde jetzt nicht verkaufen. JP Morgan und Berenberg haben diesen Leuten einen Bärendienst erwiesen.

Aus welcher Quelle erhälst du denn die Shortauftragszahlen und woher die Erkenntnis, dass es sich um Gebietsfremde handelt ?

Antwort auf Beitrag Nr.: 55.405.304 von DrWatch am 27.07.17 15:26:03

Er hat Sie ALLE angerufen.....

Zitat von DrWatch:Zitat von Amphibie: Ich habe mir jetzt mal die Ordereingänge angeschaut, was ich eigentlich so gut wie nie mache. Massenweise Shortaufträge von Gebietsfremden. Da kannste eigentlich nichts gegen machen. Sind auch viele mit Hebel nach unten unterwegs. Muß man abwarten, ich würde jetzt nicht verkaufen. JP Morgan und Berenberg haben diesen Leuten einen Bärendienst erwiesen.

Aus welcher Quelle erhälst du denn die Shortauftragszahlen und woher die Erkenntnis, dass es sich um Gebietsfremde handelt ?

Er hat Sie ALLE angerufen.....

Hallo Indexhunter. Leer verkauft oder Puts?

Glückwunsch. *Holzklopf*

Und Beileid an die Longies!

Und Beileid an die Longies!

Antwort auf Beitrag Nr.: 55.399.550 von ts07 am 26.07.17 21:06:47zeit läuft gegen einen..das kann schon mal heikel werden...du hast recht..man muss schon nerven haben..wie bei ek...du hast vollkommen recht.. ek hat nur etwas mehr als 30% streubesitz..da haben es die shorties unter umständen leichter...wie man jetzt wieder schön sehen kann.. zwei analysen mit kurszielen 14,00 -14,50...und schon rast der kurs in den keller...woran liegt es...keine ahnung...sind es die analystenhäuser..sind es kleinanleger, die danach handeln...oder geschickte leerverkäufer..aber genau die haben im mai, juni und juli jeweils ihre shortpositionen abgebaut.....jp morgan aht am 20.07 die position auf 0,49 % gesenkt...nun die kursreduktion auf 14,00 € als kursziel gemeldet...

leoni..ebenfalls zulieferer..hat eben eine adhoc herausgegeben... q2 besser als erwartet..jahresziel nach oben geschraubt.....kurs stark gestiegen...und ek.....keine meldung..also schlechte zahlen?...also alle verkaufen.....und dann kommen die zahlen....und die sind mindest im rahmen..dann müsste kurs steigen...denn im vorfeld der zahlen ist der kurs schon stark gefallen....also warum nochmals fallen..habe eben wieder umgerechnet 1.000 ek-aktien gekauft....

bleibe dabei..ek ist klarer kauf...auch wenn es nur die aktie ist....bis 06/2018 stehen wir um die 20 €...wenn nicht...dann hatten wir das ziel bereits eher erreicht...

leoni..ebenfalls zulieferer..hat eben eine adhoc herausgegeben... q2 besser als erwartet..jahresziel nach oben geschraubt.....kurs stark gestiegen...und ek.....keine meldung..also schlechte zahlen?...also alle verkaufen.....und dann kommen die zahlen....und die sind mindest im rahmen..dann müsste kurs steigen...denn im vorfeld der zahlen ist der kurs schon stark gefallen....also warum nochmals fallen..habe eben wieder umgerechnet 1.000 ek-aktien gekauft....

bleibe dabei..ek ist klarer kauf...auch wenn es nur die aktie ist....bis 06/2018 stehen wir um die 20 €...wenn nicht...dann hatten wir das ziel bereits eher erreicht...

Antwort auf Beitrag Nr.: 55.405.802 von Der Tscheche am 27.07.17 16:19:14Bei 15,58 einen teil glattgestellt.

Der Rest bleibt auf Einstand abgesichert laufen. Mal schauen was einem der Markt noch so gibt.

Der Rest bleibt auf Einstand abgesichert laufen. Mal schauen was einem der Markt noch so gibt.

Zitat:

Elring Klinger werde zu den Gewinnern des Wandels gehören. Gäbe es morgen ein Verbot, so Wolf, dann stiege der Wertanteil von ElringKlinger-Komponenten pro Auto von 60 bis 90 Euro pro Fahrzeug heute auf 250 bis 300 Euro.

Ganze Nachricht: http://www.rtf1.de/news.php?id=17033

Elring Klinger werde zu den Gewinnern des Wandels gehören. Gäbe es morgen ein Verbot, so Wolf, dann stiege der Wertanteil von ElringKlinger-Komponenten pro Auto von 60 bis 90 Euro pro Fahrzeug heute auf 250 bis 300 Euro.

Ganze Nachricht: http://www.rtf1.de/news.php?id=17033

Es kann gut sein das die ElringKlinger Aktie noch einmal auf 15,00 Euro runtergezogen wird. Da müsste dann aber Schluss mit den Abgaben sein. Wir haben jetzt eine Marktkapitalisierung von gerade mal 1,00 Mrd. Euro für das ganze Unternehmen. Damit ist ElringKlinger sicher nicht hoch bewertet. Das Gegenteil ist der Fall, die Aktie ist meiner Meinung nach günstig bewertet.

Antwort auf Beitrag Nr.: 55.406.576 von Amphibie am 27.07.17 17:48:23Wir müssen hier die Folgen einer von amerikanischen ThinkTanks schamlos inszenierten Massenlüge ertragen: "Der Klimawandel". Diese in die Hirne der Massenmedien-Konsumierenden eingepflanzte Großlüge erlaubt auf perfekte Art und Weise, einen interventionistischen Wirtschaftskrieg zu führen. Vor unseren Augen spielt sich ein 'schauerhaftes Schauspiel' ab, dass für jeden normal denkenden, faktenorientierten Menschen unerträglich ist.

Faktisch ist es so, dass die 15 größten Seeschiffe mehr Umweltgifte und Abgase produzieren, als alles 625 Millionen Autos weltweit! Nun haben wir aber nicht 15, sondern 25,000 Schiffe. Es ist eine Beleidigung der Intelligenz, eine unverfrorene Lüge, Autos als primär für einen etwaigen Klimawandel verantwortlich zu machen.

Und so geht es Schritt für Schritt weiter (siehe auch Hooton-Plan) und die Deutschen sind so tiefenindoktriniert, dass sie nicht merken, wie ihnen ihr eigenes Land unter dem A.... weggenommen wird. Selber schuld! Der Schwächere verliert!

Nächster Halt: 12.8€.

Faktisch ist es so, dass die 15 größten Seeschiffe mehr Umweltgifte und Abgase produzieren, als alles 625 Millionen Autos weltweit! Nun haben wir aber nicht 15, sondern 25,000 Schiffe. Es ist eine Beleidigung der Intelligenz, eine unverfrorene Lüge, Autos als primär für einen etwaigen Klimawandel verantwortlich zu machen.

Und so geht es Schritt für Schritt weiter (siehe auch Hooton-Plan) und die Deutschen sind so tiefenindoktriniert, dass sie nicht merken, wie ihnen ihr eigenes Land unter dem A.... weggenommen wird. Selber schuld! Der Schwächere verliert!

Nächster Halt: 12.8€.

was gestern gelaufen ist... alle achtung... keine käufer.. nur verkäufer und schon waren wir über 4 % im minus.,...wo geht die reise heute hin.. schaffen wir heute die 14,50 - 14,00 € zu erreichen.. oder halten wir uns im bereich um die 15,40 €...

ob die zahlen uns wirklich richtung norden katapultieren... kann ich nicht mehr mit gewissheit unterstreichen.... sieht man dialog semiconductor, deutsche bank... zahlen gut.. dennoch absturz..oder die vorabmeldung von salzgitter.. bestes h2 ergebnis seit 2011.....markt verkauft....

ob die zahlen uns wirklich richtung norden katapultieren... kann ich nicht mehr mit gewissheit unterstreichen.... sieht man dialog semiconductor, deutsche bank... zahlen gut.. dennoch absturz..oder die vorabmeldung von salzgitter.. bestes h2 ergebnis seit 2011.....markt verkauft....

Ich habe es vor einiger Zeit schon einmal erläutert. Im Verkäufermarkt, wie derzeit, wird jedes mal nach einen Kauf sofort runtergetaxt, zig mal erlebt. Im Käufermarkt, wird der Kurs nach einen Verkauf sofort über den letzten Verkaufskurs gestellt. Es ist jedes mal dasselbe, Ruhe bewahren. Die ElringKlinger Aktie ist nach wie vor ein Kauf, wenngleich ich nicht zu 100% auf die kommenden Zahlen setzen würde.

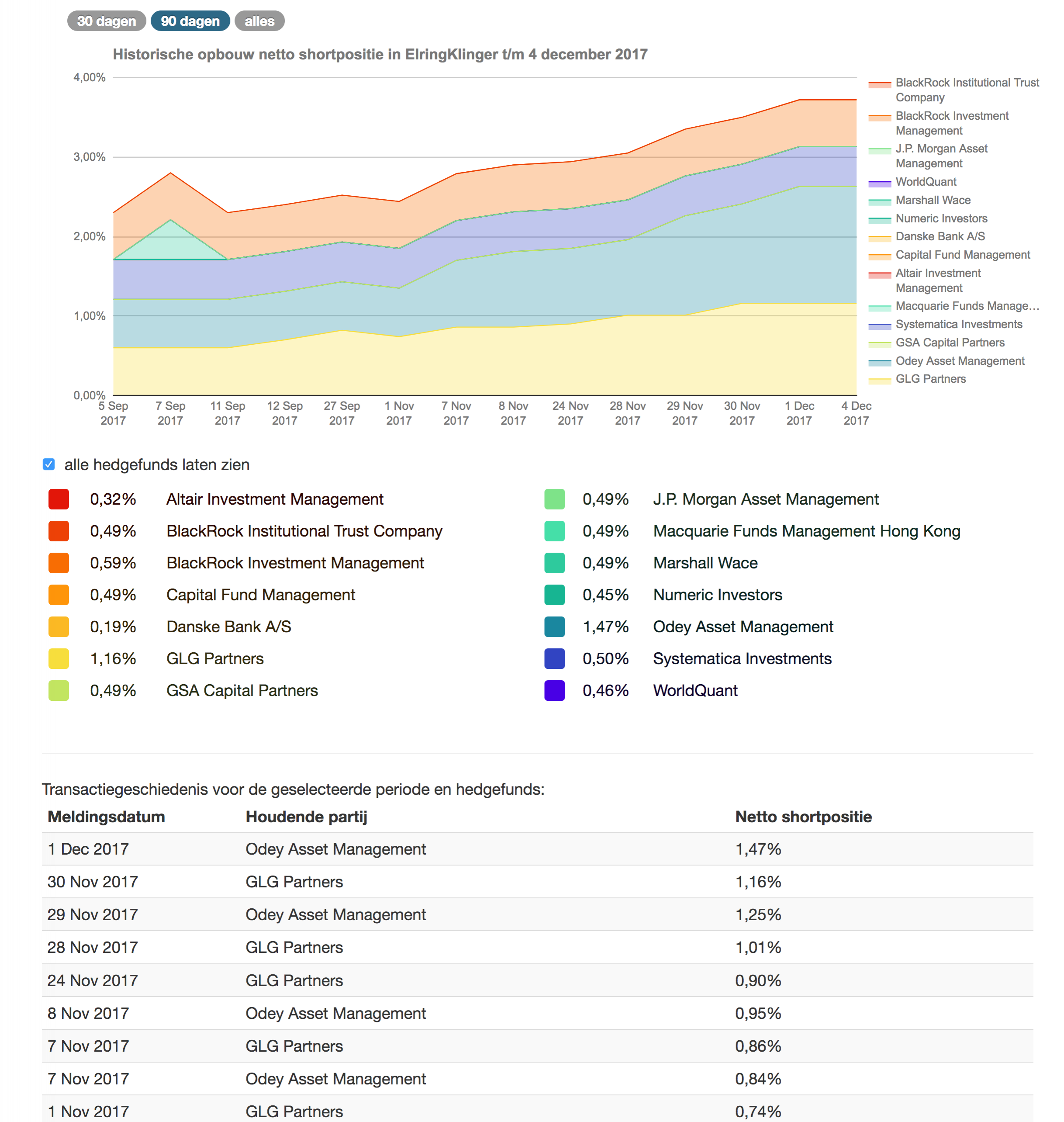

habe mir eben mal die shorties angeschaut... finde ich bemerkenswert.....folgende short position wurde exakt am 09.05.2017 eröffnet

9 Mei 2017 Odey Asset Management 0,52%

an diesem tag notierte ek in der spitze 20,52 €... dann ging es wieder abwärts.. und oam sind immer noch drin.. wann steigen die aus....wenn sie im durchschnitt um die 20 € leerverkauft haben... haben sie fast 4,5€ gewinn bei ca. 330 k macht das ca. 1,485 mio €.....

toller verdienst...und wenn sie auch noch zusätzlich puts erworben haben....

9 Mei 2017 Odey Asset Management 0,52%

an diesem tag notierte ek in der spitze 20,52 €... dann ging es wieder abwärts.. und oam sind immer noch drin.. wann steigen die aus....wenn sie im durchschnitt um die 20 € leerverkauft haben... haben sie fast 4,5€ gewinn bei ca. 330 k macht das ca. 1,485 mio €.....

toller verdienst...und wenn sie auch noch zusätzlich puts erworben haben....

Antwort auf Beitrag Nr.: 55.412.498 von Einstein-10 am 28.07.17 13:56:28zur zeit sieht man auch keine gegenwehr.. würde ich an deren stelle noch weiter drauf hauen..

würden bei der jetzigen lage immer mehr anleger unsicher und vor den zahlen verkaufen... heute sehen wir noch die 14 vor dem komma... dollar immer noch schwach... dax auch nicht berauschend...gleich kommt der ami-faktor hinzu.. sind die auch noch im minus.. rauscht der kurs in den keller....

bei 30 % streubesitz wäre es doch toll... wenn alle die stücke aufsaugen...und keine mehr hergeben würden... dann könnte es eine zweite vw werden-....

aber leider nur wunschdenken....

würden bei der jetzigen lage immer mehr anleger unsicher und vor den zahlen verkaufen... heute sehen wir noch die 14 vor dem komma... dollar immer noch schwach... dax auch nicht berauschend...gleich kommt der ami-faktor hinzu.. sind die auch noch im minus.. rauscht der kurs in den keller....

bei 30 % streubesitz wäre es doch toll... wenn alle die stücke aufsaugen...und keine mehr hergeben würden... dann könnte es eine zweite vw werden-....

aber leider nur wunschdenken....

.........nur keine Panik. Die Aktie hat auch im 12/2016 bei ca. 13.- € gelegen und ist dann in nur 5 Monaten auf ca. 20,50 € gesprungen. Ich habe sehr viel Zeit und werde bei ca. 14.- € nochmals zukaufen. Mal sehen, ob ich diese Gelegenheit noch bekommen werde.

Die Aktie ist jetzt schon sehr überverkauft. Rechne bei den anstehenden Zahlen mit keiner großen Überraschung. Eine Gewinnwarnung wäre schon längst raus und positive Meldungen gibt es wohl auch nicht zu verkünden.

Allen ein schönes Wochenende.

Die Aktie ist jetzt schon sehr überverkauft. Rechne bei den anstehenden Zahlen mit keiner großen Überraschung. Eine Gewinnwarnung wäre schon längst raus und positive Meldungen gibt es wohl auch nicht zu verkünden.

Allen ein schönes Wochenende.

.....also doch nicht alles so unbegründet?

Hauck & Aufhäuser: Elringklinger "hold"

HAMBURG (dpa-AFX Analyser) - Die Privatbank Hauck & Aufhäuser hat ElringKlinger von "Buy" auf "Hold" abgestuft und das Kursziel von 27 auf 17 Euro gesenkt. Analyst Christian Glowa verwies in einer Studie vom Freitag auf fortgesetzte operative Probleme bei dem Autozulieferer. Die Unternehmensprognose für den operativen Gewinn (Ebit) im Jahr 2017 erscheine unrealistisch. Der Experte hält eine Gewinnwarnung für denkbar./mis/fbr

Datum der Analyse: 28.07.2017

Hauck & Aufhäuser: Elringklinger "hold"

HAMBURG (dpa-AFX Analyser) - Die Privatbank Hauck & Aufhäuser hat ElringKlinger von "Buy" auf "Hold" abgestuft und das Kursziel von 27 auf 17 Euro gesenkt. Analyst Christian Glowa verwies in einer Studie vom Freitag auf fortgesetzte operative Probleme bei dem Autozulieferer. Die Unternehmensprognose für den operativen Gewinn (Ebit) im Jahr 2017 erscheine unrealistisch. Der Experte hält eine Gewinnwarnung für denkbar./mis/fbr

Datum der Analyse: 28.07.2017

auf Xetra seit 4 Minuten kein Verkauf mehr -Pause- Bin auf die Schlussauktion gespannt

Antwort auf Beitrag Nr.: 55.413.179 von Kurte57l am 28.07.17 15:25:52

Also ich halte die 20 Euro für dieses Jahr noch für sehr realistisch und würde zu gerne mit dem Experten dieser Bank eine Wette eingehen, Er kann den Einsatz auch bestimmen.

Ich kann mich noch gut an die Experten erinnern die im Januar 2003 als die Sika Aktie bei 230 Euro stand geschrieben haben verkaufen , worauf ich Ihnen geschrieben habe ob sie überhaupt wüssten worüber sie schreiben habe nur von einer Bank eine Antwort erhalten die war wirklich sehr sehr merkwürdig, sie haben geschrieben so sehen sie jetzt die Lage.

Nun ja heute ist diese Aktie bei ca. 5800 Euro und ich habe immer noch Verbindung zu dieser einen Bank die mir eine Antwort gab.

Der Experte hält eine Gewinnwarnung für denkbar

So der Experte hält eine Gewinnwarnung für denkbar, da hat der Experte ja einen richtig guten Satz von sich gegeben.Also ich halte die 20 Euro für dieses Jahr noch für sehr realistisch und würde zu gerne mit dem Experten dieser Bank eine Wette eingehen, Er kann den Einsatz auch bestimmen.

Ich kann mich noch gut an die Experten erinnern die im Januar 2003 als die Sika Aktie bei 230 Euro stand geschrieben haben verkaufen , worauf ich Ihnen geschrieben habe ob sie überhaupt wüssten worüber sie schreiben habe nur von einer Bank eine Antwort erhalten die war wirklich sehr sehr merkwürdig, sie haben geschrieben so sehen sie jetzt die Lage.

Nun ja heute ist diese Aktie bei ca. 5800 Euro und ich habe immer noch Verbindung zu dieser einen Bank die mir eine Antwort gab.

Jetzt gehts weiter -wird aber gegengehalten- ich glaube, die 15 halten....

Es würde mich nicht wundern, wenn wir wie heute Mittag ein Hochziehen auf 15,50 Euro erleben. Wenn nicht zur Schlussauktion, dann nächste Woche.

.......sehe inzwischen nächste Woche eher die 14.-€ kommen. Falls eine Gewinnwarung oder schlechte Vorabzahlen kommen, dann müssen wir uns sogar noch auf die 13.-€ einstellen.

Aber meistens kommt es doch anders wie gedacht.

Wünsche allen eine erfolgreiche nächste Woche.

Aber meistens kommt es doch anders wie gedacht.

Wünsche allen eine erfolgreiche nächste Woche.

Schlusskurs 15,13 Euro. Die 15 haben gehalten

Antwort auf Beitrag Nr.: 55.414.262 von Alexander222 am 28.07.17 17:23:51er hat als einziger eine funtkionierende glaskugel......er hält die ziele für unrealistisch und sieht eine mögliche gewinnwarnung......weil er weiterhin operative probleme sieht

ich kenne die regeln für den standard markt nicht..wo ek gelistet ist...wenn das stimmen sollte...müsste ek umgehend eine gewinnwarnung heraus geben..wie andere ad hoc meldungen gemacht haben..weil die ziele positiver ausfallen als erwartet...

ich stimme dir zu.. dass der kurs richtung 20€ laufen sollte...weil die ergebnisse so sind..wie prognostiziert ausfallen..

ich kenne die regeln für den standard markt nicht..wo ek gelistet ist...wenn das stimmen sollte...müsste ek umgehend eine gewinnwarnung heraus geben..wie andere ad hoc meldungen gemacht haben..weil die ziele positiver ausfallen als erwartet...

ich stimme dir zu.. dass der kurs richtung 20€ laufen sollte...weil die ergebnisse so sind..wie prognostiziert ausfallen..

Soweit ich das überblicken kann, sehen die Analystenstimmen der letzten 9 Monate wie folgt aus:

Hauck + Aufhäuser Hold 17,00 Euro 28.07.17

JP Morgan underweight 14,00 Euro 26.07.17

Berenberg Hold 14,50 Euro 24.07.17

Dt. Bank Kaufen 19,00 Euro 19.06.17

Kepler Cheuvreux Buy 22,00 Euro 08.06.17

Nord LB Verkaufen 15,00 Euro 01.06.17

Warburg Hold 18,00 Euro 18.05.17

Independent Research Anhebung 21,00 Euro 10.05.17

Cobank Anhebung 19,25 Euro 10.05.17

Equinet Reduce 17,00 Euro 10.05.17

Macquarie Neutral 19,00 Euro 03.04.17

HSBC Reduce 14,50 Euro 31.01.17

Lampe Halten 13,00 Euro 10.11.16

Oddo Seydler Reduce 12,00 Euro 09.11.16

ohne Gewähr

Hauck + Aufhäuser Hold 17,00 Euro 28.07.17

JP Morgan underweight 14,00 Euro 26.07.17

Berenberg Hold 14,50 Euro 24.07.17

Dt. Bank Kaufen 19,00 Euro 19.06.17

Kepler Cheuvreux Buy 22,00 Euro 08.06.17

Nord LB Verkaufen 15,00 Euro 01.06.17

Warburg Hold 18,00 Euro 18.05.17

Independent Research Anhebung 21,00 Euro 10.05.17

Cobank Anhebung 19,25 Euro 10.05.17

Equinet Reduce 17,00 Euro 10.05.17

Macquarie Neutral 19,00 Euro 03.04.17

HSBC Reduce 14,50 Euro 31.01.17

Lampe Halten 13,00 Euro 10.11.16

Oddo Seydler Reduce 12,00 Euro 09.11.16

ohne Gewähr

Antwort auf Beitrag Nr.: 55.414.415 von Kurte57l am 28.07.17 17:36:02sehe die 14 auch kommen..weil hier stark verkauft wird... einige leerverkäufer werden sich aber dennoch eindecken..um gewinne zu sichern bzw..verluste zu verringern...

trotz aller unkenrufe..wegen elktroautos, dieselaffäre und autobauerkartell..es wurden genügend autos verkauft..und ek profitiert davon....wenn sie die probleme in den griff bekommen haben...und dieses wurde m.e. bereits von ek kommuniziert...

die 14 kommt noch..aber nach den zahlen dürfte es wieder aufwärts gehen..

trotz aller unkenrufe..wegen elktroautos, dieselaffäre und autobauerkartell..es wurden genügend autos verkauft..und ek profitiert davon....wenn sie die probleme in den griff bekommen haben...und dieses wurde m.e. bereits von ek kommuniziert...

die 14 kommt noch..aber nach den zahlen dürfte es wieder aufwärts gehen..

Antwort auf Beitrag Nr.: 55.414.550 von Einstein-10 am 28.07.17 17:47:48vor allen hätte der anal lyst dies ja bei 20 Euro vor kurzem kundtun können und nicht bei 15 Euro.

Falls das so sein sollte wäre das nur noch traurig für die IR-Arbeit von Elringklinger. Was ich mir nur vorstellen könnte, was man ja auch beim letzten Quartal gesehen hatte, das die Auftragseingänge dermaßen angestiegen sind, dass man wiederum Probleme mit den Kapazitäten bekommt. Das sollte jadoch auch nicht so tragisch aufgenommen werden hat ja auch was positives. Wenn dann wird es nur leicht unter der angegebenen EBIT Marge von 9% sein.

Falls das so sein sollte wäre das nur noch traurig für die IR-Arbeit von Elringklinger. Was ich mir nur vorstellen könnte, was man ja auch beim letzten Quartal gesehen hatte, das die Auftragseingänge dermaßen angestiegen sind, dass man wiederum Probleme mit den Kapazitäten bekommt. Das sollte jadoch auch nicht so tragisch aufgenommen werden hat ja auch was positives. Wenn dann wird es nur leicht unter der angegebenen EBIT Marge von 9% sein.

Wenn dann wird es nur leicht unter der angegebenen EBIT Marge von 9% sein.

Wo sind wir hingekommen? 9% eigentlich eine Traummarge als Automobilzulieferer. Aber Elringklinger hat sich selbst diese hohen Ziele gesetzt. Sehr viele Automobilzulieferer arbeiten derzeit mit einer 5% Marge.

Wo sind wir hingekommen? 9% eigentlich eine Traummarge als Automobilzulieferer. Aber Elringklinger hat sich selbst diese hohen Ziele gesetzt. Sehr viele Automobilzulieferer arbeiten derzeit mit einer 5% Marge.

ElringKlinger Call 22 bis 2018/12 (DB)

Optionsschein Call

Letzter Kurs 28.07.17

0,035 EUR

-0,005 EUR

-12,50 %

Dieser Optionsschein (Call) hat eine begrenzte Laufzeit bis zum 27.12.2018. Liegt der Kurs des Basiswertes Elringklinger AG über dem Basispreis in Höhe von 22,00 EUR partizipiert der Kunde überproportional an der Entwicklung des Basiswertes. Wenn der Kurs des Basiswertes am Bewertungstag 19.12.2018 unter dem Basispreis liegt erleidet der Kunde einen Totalverlust.

Optionsschein Call

Letzter Kurs 28.07.17

0,035 EUR

-0,005 EUR

-12,50 %

Dieser Optionsschein (Call) hat eine begrenzte Laufzeit bis zum 27.12.2018. Liegt der Kurs des Basiswertes Elringklinger AG über dem Basispreis in Höhe von 22,00 EUR partizipiert der Kunde überproportional an der Entwicklung des Basiswertes. Wenn der Kurs des Basiswertes am Bewertungstag 19.12.2018 unter dem Basispreis liegt erleidet der Kunde einen Totalverlust.

Habe nochmals etwas nachgelegt zu 13,93 Euro (wohlgemerkt nicht 14,93 Euro) und damit 1 Euro unter dem aktuellen gedrückten Kurs über einen Discounter mit Laufzeit Dezember und Höchstbetrag 15 Euro (ohne Knock-Out-Risiko). Damit bin ich mit dieser Position jetzt schon unter Einstand 14 Euro.

Antwort auf Beitrag Nr.: 55.422.453 von Amphibie am 30.07.17 18:48:14anschaulich erklärt....i

ist mir klar, dass hier der totalverlust droht.... und zur zeit sieht es wirklich nicht nach einem gewinn aus... aber das ist m.e. den analysten meinungen und den shorties geschuldet..dass der kurs massiv abgestraft wurde......bin immer noch überzeigt, dass die zahlen nicht nach unten revidiert werden......wenn es wirklich so sein sollte.. dann ist es wirklich für mich dumm gelaufen... aber ich habe ja noch bis 12/2018 zeit....

der schein von citi würde mir aktuell nur noch 0,026 € bringen.. wenn ich kaufen würde.. müsste ich 0,036 € zahlen... wahnsinnsspread...aber wenn ich 20.000 * 0,036 € kaufen würde.. wäre der einsatz 720,-- € zzgl Spesen... aber ich hätte umgerechnet 2000 aktien...bin ich davon überzeigt, dass ek bis zum ende des jahres auf 18 - 19 € steigen könnte.. wäre eine verdopplung und mehr möglich... totalverlust hätte ich ca. 740,00 e verlust gemacht... aber dieses nur zockern vorbehalten...

iist mir klar, dass hier der totalverlust droht.... und zur zeit sieht es wirklich nicht nach einem gewinn aus... aber das ist m.e. den analysten meinungen und den shorties geschuldet..dass der kurs massiv abgestraft wurde......bin immer noch überzeigt, dass die zahlen nicht nach unten revidiert werden......wenn es wirklich so sein sollte.. dann ist es wirklich für mich dumm gelaufen... aber ich habe ja noch bis 12/2018 zeit....

der schein von citi würde mir aktuell nur noch 0,026 € bringen.. wenn ich kaufen würde.. müsste ich 0,036 € zahlen... wahnsinnsspread...aber wenn ich 20.000 * 0,036 € kaufen würde.. wäre der einsatz 720,-- € zzgl Spesen... aber ich hätte umgerechnet 2000 aktien...bin ich davon überzeigt, dass ek bis zum ende des jahres auf 18 - 19 € steigen könnte.. wäre eine verdopplung und mehr möglich... totalverlust hätte ich ca. 740,00 e verlust gemacht... aber dieses nur zockern vorbehalten...

........in 10 Handelstagen mal schnell 17% runter und das ohne Gewinnwarnung!

Man könnte meinen, Elring Klinger schreibt Verluste. Aber so schnell wie es nach unten ging, kann es auch wieder nach oben drehen. Ich bleibe dabei und kaufe zwischen 14.- und 14,50 € nochmals zu. Und weil es so schnell nach unten oder oben geht, kommen für mich Termingeschäfte welcher Art auch immer, nicht in Frage.

Man könnte meinen, Elring Klinger schreibt Verluste. Aber so schnell wie es nach unten ging, kann es auch wieder nach oben drehen. Ich bleibe dabei und kaufe zwischen 14.- und 14,50 € nochmals zu. Und weil es so schnell nach unten oder oben geht, kommen für mich Termingeschäfte welcher Art auch immer, nicht in Frage.

Antwort auf Beitrag Nr.: 55.426.425 von Einstein-10 am 31.07.17 14:17:22Wieviel Euro hast du denn bis jetzt insgesamt damit in ElrinKlinger investiert?

Hab gerade immer mal ein Auge auf die Aktie von Schaeffler!!

Das KUV ist inzwischen geradezu lächerlich!

Aber wie gesagt, nur ein Auge, denn im Augenblick wird alles abgestraft, was irgendwie mit Autos zu tun hat!!!

Das KUV ist inzwischen geradezu lächerlich!

Aber wie gesagt, nur ein Auge, denn im Augenblick wird alles abgestraft, was irgendwie mit Autos zu tun hat!!!

Im Vergleich läuft Schaeffler so gut wie Parallel zu ElringKlinger. Ich habe von beiden Aktien, deswegen weiß ich das. Schaeffler ist jetzt fast an sein Allzeittief angekommen. Wer da jetzt noch verkauft kann eigentlich gar kein Gewinn mehr machen.

Aber noch was, die hofer powertrain, gefällt mir besser wie die Beteiligung von Schaeffler Compact Dynamics im Elektromobilbereich. Schaeffler hält aber dafür 46 Prozent am Continental Unternehmen.

Aber noch was, die hofer powertrain, gefällt mir besser wie die Beteiligung von Schaeffler Compact Dynamics im Elektromobilbereich. Schaeffler hält aber dafür 46 Prozent am Continental Unternehmen.

Antwort auf Beitrag Nr.: 55.429.263 von Amphibie am 31.07.17 20:12:58in der jetzigen zeit..wo ek nur eine richtung vom kurs her kennt.... viel zu viel... über ca 13 k .... wober ich mir diesbezüglich noch keine grauen haare wachsen lassen würde... bin sogar so bescheuert.. os noch bei 0,03 € nachzukaufen.......

bleibt abzuwarten, was die zahlen bringen und was der vorstand dazu sagt und wie der ausblick ist...

schaeffler kann man auf der watchlist haben... glaube bei den ist mehr im argen als bei ek... bei den schaeffler wird personal abgebaut.. dauert wohl noch ne weile bis die auf kurs sind.. ek sollte das schweizer problem in 2017 gänzlich beseitigt haben... dann stimmen auch wieder die zahlen, wenn sonst keine andere baustelle sich aufgetan hat..zur zeit sind die bären am zug.. klar... wenn ich ek kaufen wollte.. freut mich das doch.. wenn der kurs fällt... desto billiger wird das gnaze und desto größer wird der gewinn ausfallen...wenn die zahlen kommen und man erkennt.,. das ek doch nicht so schlecht ist..

also ich stehe zu ek und meinem invest..und wenn ich noch mehr geld hätte würde ich auch ek als aktie erwerben..oder zumindest os.. der andere konditonen hat... oder sollte ich mit meiner einschätzung zu ek so verkehrt liegen...

bleibt abzuwarten, was die zahlen bringen und was der vorstand dazu sagt und wie der ausblick ist...

schaeffler kann man auf der watchlist haben... glaube bei den ist mehr im argen als bei ek... bei den schaeffler wird personal abgebaut.. dauert wohl noch ne weile bis die auf kurs sind.. ek sollte das schweizer problem in 2017 gänzlich beseitigt haben... dann stimmen auch wieder die zahlen, wenn sonst keine andere baustelle sich aufgetan hat..zur zeit sind die bären am zug.. klar... wenn ich ek kaufen wollte.. freut mich das doch.. wenn der kurs fällt... desto billiger wird das gnaze und desto größer wird der gewinn ausfallen...wenn die zahlen kommen und man erkennt.,. das ek doch nicht so schlecht ist..

also ich stehe zu ek und meinem invest..und wenn ich noch mehr geld hätte würde ich auch ek als aktie erwerben..oder zumindest os.. der andere konditonen hat... oder sollte ich mit meiner einschätzung zu ek so verkehrt liegen...

Antwort auf Beitrag Nr.: 55.429.263 von Amphibie am 31.07.17 20:12:58und wie viel hast du in ek zur zeit investiert

Antwort auf Beitrag Nr.: 55.435.107 von Einstein-10 am 01.08.17 15:43:20So, ich möchte jetzt hier auch mal was zu EK schreiben. Ich kenne die Firma schon lange. Wohne in der Gegend und kenne Menschen die da arbeiten. Ich habe keine, auch wirklich gar keine Angst um mein Investment. Eine grundsolide Firma, mit sehr guten Produkten, guter Ausrichtung und auch ordentlicher Ertragslage. Ich kann mir nicht vorstellen, das am 07.08 eine negative Überraschung auf uns wartet. Die Einstufung einiger sog. "Experten" kann ich nur auf Grenzdebilität, Drogenmissbrauch oder einfach auf persönliches Interesse zurückführen. Werde bei ca. 14,50 nochmals nachlegen. Und dann einfach mal warten.

Antwort auf Beitrag Nr.: 55.435.344 von spatzi999 am 01.08.17 16:10:01wenigstens einer der meine meinung teilt

Antwort auf Beitrag Nr.: 55.435.344 von spatzi999 am 01.08.17 16:10:01

ELRINGKLINGER - Die Chance für einen Long-Einstieg könnte da sein

Der Automobilzulieferer befindet sich mittelfristig in einem Abwärtstrend. Kurzfristig scheinen jedoch nun wieder die Bullen das Rennen machen zu wollen.

Bernd Senkowski - Technischer Analyst

Bernd Senkowski

Technischer Analyst

Bernd Senkowski auf Guidants folgen

ElringKlinger AG - Kürzel: ZIL2 - ISIN: DE0007856023

Börse: XETRA / Kursstand: 15,160 €

Aktuell befindet sich die Elringklinger-Aktie auf einem wichtigen Unterstützungsniveau. Das Wochentief lag bei 14,59 EUR und damit sogar leicht unter der eingezeichneten Support-Zone, die bei 14,80 EUR liegt. Dieses temporäre Unterschreiten war nun sogar wichtig, denn dadurch kann sich eine eindeutige Wochenumkehrkerze in dieser Woche entwickeln. D.h. würde die ElringKlinger-Aktie in dieser Woche über 15,10 EUR schließen, dann wäre eine nahezu perfekte Umkehrkerze an einer prominenten Stelle entstanden.

Mit diesem Kaufsignal im Rücken, könnte der Automobilzulieferer dann wieder die 17,00 EUR-Marke erreichen. Auf diesem Kursniveau würde die Luft wieder dünner werden. Doch bis dahin hätte die Aktie ein Kurspotential von über 10 Prozent.

ELRINGKLINGER - Die Chance für einen Long-Einstieg könnte da sein

Der Automobilzulieferer befindet sich mittelfristig in einem Abwärtstrend. Kurzfristig scheinen jedoch nun wieder die Bullen das Rennen machen zu wollen.

Bernd Senkowski - Technischer Analyst

Bernd Senkowski

Technischer Analyst

Bernd Senkowski auf Guidants folgen

ElringKlinger AG - Kürzel: ZIL2 - ISIN: DE0007856023

Börse: XETRA / Kursstand: 15,160 €

Aktuell befindet sich die Elringklinger-Aktie auf einem wichtigen Unterstützungsniveau. Das Wochentief lag bei 14,59 EUR und damit sogar leicht unter der eingezeichneten Support-Zone, die bei 14,80 EUR liegt. Dieses temporäre Unterschreiten war nun sogar wichtig, denn dadurch kann sich eine eindeutige Wochenumkehrkerze in dieser Woche entwickeln. D.h. würde die ElringKlinger-Aktie in dieser Woche über 15,10 EUR schließen, dann wäre eine nahezu perfekte Umkehrkerze an einer prominenten Stelle entstanden.

Mit diesem Kaufsignal im Rücken, könnte der Automobilzulieferer dann wieder die 17,00 EUR-Marke erreichen. Auf diesem Kursniveau würde die Luft wieder dünner werden. Doch bis dahin hätte die Aktie ein Kurspotential von über 10 Prozent.

Antwort auf Beitrag Nr.: 55.435.107 von Einstein-10 am 01.08.17 15:43:20Derzeit habe ich 7000 Stck. Aktien von ElringKlinger. Das schwankt aber auch manchmal, noch vor kurzen hatte ich nur noch 2000 Stck.

Antwort auf Beitrag Nr.: 55.436.646 von Amphibie am 01.08.17 18:10:05Derzeit habe ich 7000 Stck. Aktien von ElringKlinger.

Und alle schon im Gewinn, stimmts?!

Und alle schon im Gewinn, stimmts?!

Nein, bin 2,5% im minus aber ich denke das wird sich bald geben.

EK investiert massiv in die E-Mobilität - das sollte sich irgendwann auszahlen.

Antwort auf Beitrag Nr.: 54.911.273 von Promethium am 10.05.17 16:37:28

Meine Einschätzung vom 10. Mai...

Welche Fehleinschätzung - inzwischen hat EK sogar die 16,50 Marke nach unten durchbrochen.

Gestern war das Intradaytief bei 14,60 Euro

Fällt EK auf das 2016er Tief bei unter 13 Euro zurück?

Ich weiss es nicht.

Habe heute aber das erste Mal seit langem bei 15 Euro zugekauft.

Meiner Ansicht überwiegen auf aktuellem Kursniveau (15 Euro) die Chancen gegenüber den Risken.

Die Zukunft wird es uns zeigen

Zitat von Promethium: Normale Korrektur - nach den starken Anstieg ist das nicht unwahrscheinlich.

Meine Prognose war leider unpräzise - die Korrektur setzte nicht erst bei 22 EUR ein, sondern schon bei 20,48 Euro.

De spannende Frage jetzt: Wird es eine ausgewachsene Korrektur, die bis in den Bereich 16,50 führt,

oder nur eine kleine bis 18,50 Euro? Ich tippe auf zweiteres

EK, aktuell 18,90 Euro

Meine Einschätzung vom 10. Mai...

Welche Fehleinschätzung - inzwischen hat EK sogar die 16,50 Marke nach unten durchbrochen.

Gestern war das Intradaytief bei 14,60 Euro

Fällt EK auf das 2016er Tief bei unter 13 Euro zurück?

Ich weiss es nicht.

Habe heute aber das erste Mal seit langem bei 15 Euro zugekauft.

Meiner Ansicht überwiegen auf aktuellem Kursniveau (15 Euro) die Chancen gegenüber den Risken.

Die Zukunft wird es uns zeigen

Antwort auf Beitrag Nr.: 55.438.395 von Promethium am 01.08.17 21:52:00

richtig so.. hoffentlich denke weitere anlege genauso.. dann geht es wieder nach oben... und das vor den zahlen... und nach den zahlen nochmal einen schub nach oben..

Zitat von Promethium: Habe heute aber das erste Mal seit langem bei 15 Euro zugekauft.

Meiner Ansicht überwiegen auf aktuellem Kursniveau (15 Euro) die Chancen gegenüber den Risken.

Die Zukunft wird es uns zeigen

richtig so.. hoffentlich denke weitere anlege genauso.. dann geht es wieder nach oben... und das vor den zahlen... und nach den zahlen nochmal einen schub nach oben..

Antwort auf Beitrag Nr.: 55.435.584 von Einstein-10 am 01.08.17 16:30:16Ich teile sie auch...

vor kurzem hatte ich beschreiben das Odey Asset Management so ziemlich auf dem höchstkurs eine shortposition von 0,52 %eröffnet hat und eigentlich bei den jetzigen kursen unter 15 € richtig absahnen könnte... aber die können wohl den hals nicht volbekommen..

31 Jul 201 Odey Asset Management 0,61% melden jetzt, dass sie am 31.07 sogar ihre position erhöht haben... gehen die auch davon aus, dass die zahlen schlecht ausfallen werden...

31 Jul 201 Odey Asset Management 0,61% melden jetzt, dass sie am 31.07 sogar ihre position erhöht haben... gehen die auch davon aus, dass die zahlen schlecht ausfallen werden...

wie man dem kursverlauf sehen kann, war die erholung nur kurzfristiger natur. haben sich einige shortseller wieder eingedecktß und Odey Asset Management weiter den kurs drückt, um noch mehr abgreifen zu können....

Mein ElringKlinger Kaufprogramm ist gestern ausgelaufen. Das ist doch nicht normal, mal eben knapp 20% runter im Kurs. Ich frage mich wo will die Aktie noch hin, bzw. wo gibt es einen Halt?

Antwort auf Beitrag Nr.: 55.443.183 von Amphibie am 02.08.17 14:15:00.............die Antworten auf deine Fragen kamen bisher doch immer von dir.

Habe heute nochmals zu 14,68 € eingekauft und jetzt warte ich erstmal ab.

Gewinnwarnung wird es wohl keine geben. Wahrscheinlich wird der Ausblick wegen der ganzen Abgasgeschichte vorsichtiger formuliert werden. Das würde dann wieder zu einer weiteren Verunsicherung führen.

Habe heute nochmals zu 14,68 € eingekauft und jetzt warte ich erstmal ab.

Gewinnwarnung wird es wohl keine geben. Wahrscheinlich wird der Ausblick wegen der ganzen Abgasgeschichte vorsichtiger formuliert werden. Das würde dann wieder zu einer weiteren Verunsicherung führen.

habe gestern versucht bei der ir abteilung zu erfahren, ob ek verpflichtet ist ad hoc mitteilungen zu veröffentlichen, wenn es eine gewinnwarnung geben könnte... leider habe ich wohl zu viel detail reingebracht... so dass man sich auf die quiet-period berief und mir keine auskunft geben könnten.

hätte wohl nur fragen sollen, ob sie verpflichtet sind, ad hoc mitteilungen zu veröffentlichen, wenn es negative oder positive news gäbe, die kursrelevant sein könnten....

so muss ich doch noch bis montag warten.....bad monady?

hätte wohl nur fragen sollen, ob sie verpflichtet sind, ad hoc mitteilungen zu veröffentlichen, wenn es negative oder positive news gäbe, die kursrelevant sein könnten....

so muss ich doch noch bis montag warten.....bad monady?

Antwort auf Beitrag Nr.: 55.450.908 von Einstein-10 am 03.08.17 13:21:06Da hatten wir ja den gleichen Gedanken . Hatte vor ein paar Tagen mit IR telefoniert. Sollte der Vorstand Erkenntnisse haben das die Jahreseergebnisse nicht erreicht (oder übertroffen) werden können ist umgehend eine Mitteilung zu geben. Am 30.06. können die Zahlen von SAP ausgewertet werden und es dauert dann noch wenige Tage bis zur Konsolidierung. Schaeffler hatte ja um 30.06 gemeldet. M.E. sollte eine Woche nach dem 30.06 klar sein was los ist. Es kann natürlich sein das ein Quartal nicht so läuft aber man mit den anderen Quartalen trotzdem das Jahrersergebnis erreichbar sieht.

Wir werden am 31.12.17 ein EK pro Aktie von 14,50 Euro nach Dritten haben und am 31.12 18 ohne Dividendenabzug ein EK von ca 16,00 Euro und gute Perspektiven. So liegt derzeitiger Kurs im kommenden jahr unter EK. Ich halte das für günstig.

Wie schnell das eingearbeitet wird hinsichtlich von Optionsscheinen ist natürlich ungewiss.

Was meint Ihr zu Daimler EK von 57 und KGV von 6-7. Skandalforderungen sollten ja da enthalten sein.

. Hatte vor ein paar Tagen mit IR telefoniert. Sollte der Vorstand Erkenntnisse haben das die Jahreseergebnisse nicht erreicht (oder übertroffen) werden können ist umgehend eine Mitteilung zu geben. Am 30.06. können die Zahlen von SAP ausgewertet werden und es dauert dann noch wenige Tage bis zur Konsolidierung. Schaeffler hatte ja um 30.06 gemeldet. M.E. sollte eine Woche nach dem 30.06 klar sein was los ist. Es kann natürlich sein das ein Quartal nicht so läuft aber man mit den anderen Quartalen trotzdem das Jahrersergebnis erreichbar sieht.Wir werden am 31.12.17 ein EK pro Aktie von 14,50 Euro nach Dritten haben und am 31.12 18 ohne Dividendenabzug ein EK von ca 16,00 Euro und gute Perspektiven. So liegt derzeitiger Kurs im kommenden jahr unter EK. Ich halte das für günstig.

Wie schnell das eingearbeitet wird hinsichtlich von Optionsscheinen ist natürlich ungewiss.

Was meint Ihr zu Daimler EK von 57 und KGV von 6-7. Skandalforderungen sollten ja da enthalten sein.

Antwort auf Beitrag Nr.: 55.453.224 von ts07 am 03.08.17 18:02:58hast du mehr glück als ich gehabt.... nun, dass ist natürlich eine option, dass die q2 zahlen zwar schlechter sidn, aber man davon ausgeht, wie im letzten jahr, das ziel zu erreichen..wir werden es ja montag sehen..

zu daimler kann ich nicht viel sagen.. wie weit sind negative news im kurs enthalten.. was kommt noch ans licht.. von daher wäre ich noch vorsichtig... bin zwar kein charttechniker.. aber oberflächlich betrachtet....könnte es noch weiter runter gehen... bad news..noch weiter... ich würde abwarten...

zu daimler kann ich nicht viel sagen.. wie weit sind negative news im kurs enthalten.. was kommt noch ans licht.. von daher wäre ich noch vorsichtig... bin zwar kein charttechniker.. aber oberflächlich betrachtet....könnte es noch weiter runter gehen... bad news..noch weiter... ich würde abwarten...

Equinet senkt Ziel für ElringKlinger auf 14 Euro - 'Reduce'

Die Investmentbank Equinet hat das Kursziel für ElringKlinger vor Zahlen zum zweiten Quartal von 17 auf 14 Euro gesenkt und die Einstufung auf "Reduce" belassen. Die Ebit-Marge des Autozulieferers dürfte am unteren Ende des Jahreszielkorridors liegen, schrieb Analyst Tim Schuldt in einer Studie vom Freitag. Auch wenn der Ausblick noch erreichbar erscheine, habe er dennoch seine Prognosen für den operativen Gewinn (bereinigtes Ebit) der Jahre 2017 und 2018 reduziert./edh/zb Datum der Analyse: 04.08.2017

Hinweis: Informationen zur Offenlegungspflicht bei Interessenskonflikten im Sinne der Richtlinie 2014/57/EU und entsprechender Verordnungen der EU für das genannte Analysten-Haus finden Sie unter http://web.dpa-afx.de/offenlegungspflicht/offenlegungs_pflic… (Die veröffentlichen Weblinks werden von der Internetseite der dpa-AFX unverändert übernommen.)

AFA0076 2017-08-04/11:22

frage mich, warum kommt der analyst dazu vor den zahlen das kursziel zu reduzieren.....macht er das wegen der diesel affäre, wegen dem kartellverdacht , oder warum...

Die Investmentbank Equinet hat das Kursziel für ElringKlinger vor Zahlen zum zweiten Quartal von 17 auf 14 Euro gesenkt und die Einstufung auf "Reduce" belassen. Die Ebit-Marge des Autozulieferers dürfte am unteren Ende des Jahreszielkorridors liegen, schrieb Analyst Tim Schuldt in einer Studie vom Freitag. Auch wenn der Ausblick noch erreichbar erscheine, habe er dennoch seine Prognosen für den operativen Gewinn (bereinigtes Ebit) der Jahre 2017 und 2018 reduziert./edh/zb Datum der Analyse: 04.08.2017

Hinweis: Informationen zur Offenlegungspflicht bei Interessenskonflikten im Sinne der Richtlinie 2014/57/EU und entsprechender Verordnungen der EU für das genannte Analysten-Haus finden Sie unter http://web.dpa-afx.de/offenlegungspflicht/offenlegungs_pflic… (Die veröffentlichen Weblinks werden von der Internetseite der dpa-AFX unverändert übernommen.)

AFA0076 2017-08-04/11:22

frage mich, warum kommt der analyst dazu vor den zahlen das kursziel zu reduzieren.....macht er das wegen der diesel affäre, wegen dem kartellverdacht , oder warum...

Die "Reduce" Empfehlung von Equinet kam gerade in dem Moment als sich die ElringKlinger Aktie stabilisiert hatte und über die 15,00 Euro Marke gestiegen war. Für mich eine inhaltslose, abgesprochene Verkaufsempfehlung mit Eigeninteresse. Hier sollte der Gesetzgeber mal handeln, anstatt täglich mit Abgaswerten eine neue Sau durchs Dorf zu treiben.

Ein nicht börsennotiertes- aber mit Elring durchaus vergleichbares Unternehmen hat über hervorragende Geschäfte im 1. Halbjahr berichtet. Es würde mich wundern, wenn Elring nicht auch gute Zahlen liefert. Allenfalls die weitgehend behobenen Probleme in der Schweiz könnten noch für einen (kleineren) Dämpfer sorgen.

Ich bin gespannt....

Ich bin gespannt....

Antwort auf Beitrag Nr.: 55.435.824 von Einstein-10 am 01.08.17 16:57:34

ELRINGKLINGER - Die Chance für einen Long-Einstieg könnte da sein Der Automobilzulieferer befindet sich mittelfristig in einem Abwärtstrend. Kurzfristig scheinen jedoch nun wieder die Bullen das Rennen machen zu wollen. Bernd Senkowski - Technischer Analyst Bernd Senkowski Technischer Analyst Bernd Senkowski auf Guidants folgen ElringKlinger AG - Kürzel: ZIL2 - ISIN: DE0007856023 Börse: XETRA / Kursstand: 15,160 € Aktuell befindet sich die Elringklinger-Aktie auf einem wichtigen Unterstützungsniveau. Das Wochentief lag bei 14,59 EUR und damit sogar leicht unter der eingezeichneten Support-Zone, die bei 14,80 EUR liegt. Dieses temporäre Unterschreiten war nun sogar wichtig, denn dadurch kann sich eine eindeutige Wochenumkehrkerze in dieser Woche entwickeln. D.h. würde die ElringKlinger-Aktie in dieser Woche über 15,10 EUR schließen, dann wäre eine nahezu perfekte Umkehrkerze an einer prominenten Stelle entstanden. Mit diesem Kaufsignal im Rücken, könnte der Automobilzulieferer dann wieder die 17,00 EUR-Marke erreichen. Auf diesem Kursniveau würde die Luft wieder dünner werden. Doch bis dahin hätte die Aktie ein Kurspotential von über 10 Prozent.

ElringKlingerAG - eine gute Anlage? | wallstreet-online.de - Vollständige Diskussion unter:

https://www.wallstreet-online.de/diskussion/596627-2061-2070…

........ich denke wie landen heute über die 15,10 €. Dann gibt es das Kaufsignal ganau richtig mit Verkündung der Q2-Zahlen. Ich bin sehr optimistisch, dass wir am Montag einen starken Anstieg sehen werden.

Na dann allen ein schönes Wochenende und eine erfolgreiche neue Börsenwoche.

ELRINGKLINGER - Die Chance für einen Long-Einstieg könnte da sein Der Automobilzulieferer befindet sich mittelfristig in einem Abwärtstrend. Kurzfristig scheinen jedoch nun wieder die Bullen das Rennen machen zu wollen. Bernd Senkowski - Technischer Analyst Bernd Senkowski Technischer Analyst Bernd Senkowski auf Guidants folgen ElringKlinger AG - Kürzel: ZIL2 - ISIN: DE0007856023 Börse: XETRA / Kursstand: 15,160 € Aktuell befindet sich die Elringklinger-Aktie auf einem wichtigen Unterstützungsniveau. Das Wochentief lag bei 14,59 EUR und damit sogar leicht unter der eingezeichneten Support-Zone, die bei 14,80 EUR liegt. Dieses temporäre Unterschreiten war nun sogar wichtig, denn dadurch kann sich eine eindeutige Wochenumkehrkerze in dieser Woche entwickeln. D.h. würde die ElringKlinger-Aktie in dieser Woche über 15,10 EUR schließen, dann wäre eine nahezu perfekte Umkehrkerze an einer prominenten Stelle entstanden. Mit diesem Kaufsignal im Rücken, könnte der Automobilzulieferer dann wieder die 17,00 EUR-Marke erreichen. Auf diesem Kursniveau würde die Luft wieder dünner werden. Doch bis dahin hätte die Aktie ein Kurspotential von über 10 Prozent.

ElringKlingerAG - eine gute Anlage? | wallstreet-online.de - Vollständige Diskussion unter:

https://www.wallstreet-online.de/diskussion/596627-2061-2070…

........ich denke wie landen heute über die 15,10 €. Dann gibt es das Kaufsignal ganau richtig mit Verkündung der Q2-Zahlen. Ich bin sehr optimistisch, dass wir am Montag einen starken Anstieg sehen werden.

Na dann allen ein schönes Wochenende und eine erfolgreiche neue Börsenwoche.

Antwort auf Beitrag Nr.: 55.460.454 von Kurte57l am 04.08.17 16:46:03ek schliesst auf wochenbasis mit 15,16 €...somit wäre das kaufsignal erreicht....nachbörslich wurden sogar kurse bis 15,35 gezahlt......sicher nur wenige stücke....

aber es gibt hoffnung, dass es monatg gen norden gehen könnte..und wenn dienstag die zahlen kommen..und diese zufriedenstellend sind...es weiter zu kursgewinnen kommt.

aber es gibt hoffnung, dass es monatg gen norden gehen könnte..und wenn dienstag die zahlen kommen..und diese zufriedenstellend sind...es weiter zu kursgewinnen kommt.

Antwort auf Beitrag Nr.: 55.463.928 von Einstein-10 am 05.08.17 10:33:44Das es aufwärts geht ist fast sicher. Eine Ad-hoc erwarte ich nicht mehr, somit werden die Zahlen im Rahmen der Erwartungen ausfallen.

Antwort auf Beitrag Nr.: 55.463.928 von Einstein-10 am 05.08.17 10:33:44...........die Zahlen kommen am Montag. Dann wollen wir mal sehen, wie diese von unseren tollen Analysten interpretiert werden. Bin schon sehr gespannt wie die Aktie am Montag früh eröffnet.

Antwort auf Beitrag Nr.: 55.465.569 von Kurte57l am 05.08.17 16:53:35Stimmt!

Ausserdem gibt es um 15 Uhr eine Telefonkonferenz zum Halbjahresbericht.

Ausserdem gibt es um 15 Uhr eine Telefonkonferenz zum Halbjahresbericht.

Antwort auf Beitrag Nr.: 55.465.569 von Kurte57l am 05.08.17 16:53:35mit montag hast du vollkommen recht.. hatte auch den montag im sinn gehabt...aber dann habe ich auf comdirect gesehen, dass die zahlen am 08.08. kommen würden..

Zahlen sehen wie erwartet aus. Im 2.Quartal zugelegt und Ausblick 2017 bekräftigt. Sieht erstmal so aus, als ob die Zahlen leicht positiv aufgenommen werden, denn wir notieren bei 15,60 Euro. Ob hier die 14 Euro nochmal unterschritten werden, darf bezweifelt werden.

Antwort auf Beitrag Nr.: 55.470.405 von DrWatch am 07.08.17 08:48:42zahlen wie erwartet.. sieht nicht so aus.. denn kurzes aufbäumen und schon fällt der kurs wieder... zu wenige käufer..können die shorties, den kurs wieder drücken... so ist die börse...

Antwort auf Beitrag Nr.: 55.470.627 von Einstein-10 am 07.08.17 09:22:02

Unfassbar...

... mehr fällt einem nicht mehr ein.

Antwort auf Beitrag Nr.: 55.470.627 von Einstein-10 am 07.08.17 09:22:02Auf den ersten Blick entäuschen für mich die Zahlen EPS nur 0,30 nach 0,40 in Quartal 1 ( das sieht wohl der Markt genauso). Eigenkapital ebenfalls unter meinen Erwartungen. Dies hängt mit dem Finanzergebnis bzw. Währungsverlusten zusammen. Das sollte aber die nächsten Quartale besser werden. Ich erwarte nun EPS aufs Jahr gesehen zwischen 1,40 und 1,50 und da haben wohl einigen nach Q1 mehr erwartet.

Tagestief 14,295 Euro. Da sollen wohl einige Stopp-Loss-Aufträge abgefischt werden.....Aktuell wieder 14,845 Euro....also ob fast nichts gewesen wäre.... schwierig, diese Wellen mitzutraden

Antwort auf Beitrag Nr.: 55.470.912 von DrWatch am 07.08.17 09:59:21Kurs zwischen 15,59 und 14,29

gehandelte Aktien xetra ~ 203 tsd

Zeitraum 1 Std.

das kann man nicht mehr verstehen

gehandelte Aktien xetra ~ 203 tsd

Zeitraum 1 Std.

das kann man nicht mehr verstehen

Antwort auf Beitrag Nr.: 55.471.086 von hungbo am 07.08.17 10:22:14ich könnte es so interpretieren....zum wochen schluss wurde mit einem kurs von 15,16 € ein kaufsiganle generiert...die zahlen sind im rahmen..bzw ausblick bleibt... auf dieser basis wäre ein kgv von unten 9 zu erwarten....zum auftakt ging es nach oben.. weil käufer am markt waren.. die wohl eingestiegen sind wegen kaufsignal mit den zahlen... doch das konnten die shorties nicht zulasssen und haben dann wohl massiv verkauft.. und einige haben dann die zahlen als schlecht erachtet und mit verkauft... so dass der krus regelrecht in den keller rauschte.. hier kamen wohl käufer zurück und shorties wieder mit eindeckungen... das natürlich unter hohem volumen... nun ist erstmal di eluft raus.. der kurs dümpelt so um die 14,80 €... was für die shorties gut ist.. kaufsignal ist hinfällig und in den nächsten tagen interessiert keinen mehr die zahlen..was weiter wasser auf die mühlen der shorties gießt und wir sehen bald die 12 wieder vor dem komma...

Antwort auf Beitrag Nr.: 55.471.443 von Einstein-10 am 07.08.17 11:02:53Ein weiterer Grund wird sein, dass sich die veröffentlichte Meldung ja sehr rosig anhört was schon vorbörslich für Kurse um 15,60 geführt hat. Aber wie schon geschrieben, wenn man genau in den Quartalsbericht reinschaut hat dann doch das EPS entäuscht.

Wobei das ja in dem vorherigen Kurssturz enthalten sein sollte. Aber mit schnellen Kurssteigerungen ist wohl nun nicht zu rechnen.

Wobei das ja in dem vorherigen Kurssturz enthalten sein sollte. Aber mit schnellen Kurssteigerungen ist wohl nun nicht zu rechnen.

Ich empfinde die Zahlen eher als enttäuschend.

Die Rentabilität ist doch schon recht schwach.

Die Rentabilität ist doch schon recht schwach.

Ich habe die Zahlen kurz überflogen. Das EPS in Q2 beträgt 29 Cent und ist damit schwächer als erwartet ausgefallen, Vorjahr 0,36 Cent. Der Auftragseingang ist ebenfalls niedriger ausgefallen als im Q2/2016. Damit steht mein ElringKlinger Investment unter Wasser. Ich erwarte mir für das Jahr 2017 nicht mehr allzu viel von dem Kurs.

..........die noch laufende Telefonkonferenz kann wohl nur wenige begeistern. Der Kurs stürtzt nochmals weiter ab. Das Vertrauen in die künftige Margenprognose ist wohl nicht sehr ausgeprägt.

Die Zahlen zu Q2 sind hinter meinen Erwartungen geblieben aber auch nicht so schlecht, wie der Markt die Aktie wieder abstraft.

Die Zahlen zu Q2 sind hinter meinen Erwartungen geblieben aber auch nicht so schlecht, wie der Markt die Aktie wieder abstraft.

Heute minus 5% und das bei gemischten Zahlen. Hier sollte man sich auf eine längere Durststrecke einstellen. Es ist durchaus möglich, daß wir bei schwächerer Börse, Kurse von 10,-- Euro sehen. Ich halte das für möglich. Spätestens dann würde ich auch wieder kaufen. Aber ich hoffe, daß dieses Szenario gar nicht erst eintrefffen wird. Für ElringKlinger wäre für den Kurs eine Fusion, Übernahme derzeit das beste was geschehen könnte. Ansonsten, wie gesagt, hier braucht man einen langen Atem, der auch über das Jahr 2018 hinausgeht.

Ach was, ich korrigiere

14,130 EUR -1,220 EUR

-7,95 %

Vorstand Dr. Wolf meint

"Wir werden zu Unrecht in eine Ecke gestellt".

14,130 EUR -1,220 EUR

-7,95 %

Vorstand Dr. Wolf meint

"Wir werden zu Unrecht in eine Ecke gestellt".

..........diese Aussage habe ich vom Dr. Wolf schon einmal gehört. Gebracht hat es nichts!

Leider sind die schlechtesten Analystenprognosen wieder eingetroffen. Die haben Ihre Ziele erreicht.

Hoffentlich geben die jetzt nicht noch Einschätzungen von Kursen unter 13.-€ raus.

Elring Klinger benötigt jetzt dringend Erfolgsmeldungen. Die sollten auch bald kommen, wenn man die gesteckten Ziele erreichen will.

Leider sind die schlechtesten Analystenprognosen wieder eingetroffen. Die haben Ihre Ziele erreicht.

Hoffentlich geben die jetzt nicht noch Einschätzungen von Kursen unter 13.-€ raus.

Elring Klinger benötigt jetzt dringend Erfolgsmeldungen. Die sollten auch bald kommen, wenn man die gesteckten Ziele erreichen will.

Die 14,00 Euro wurden heute nicht unterschritten.

Schlusskurs Xetra 14,10 Euro.

Tagesumsatz an allen Börsen heute über 1 Million Stück (5 Prozent des Streubesitzes).

Nachbörslich 14,20 - 14,24 Euro.

Schlusskurs Xetra 14,10 Euro.

Tagesumsatz an allen Börsen heute über 1 Million Stück (5 Prozent des Streubesitzes).

Nachbörslich 14,20 - 14,24 Euro.

Die Aktie ist jetzt auf Buchwertniveau, da spricht doch einiges dafür, dass das Gepurzel endet.

So ein rüpelhaftes Auftreten, das Kurse von 10 Euro in Aussicht stellt, sollten sich die Aktionäre bei aller Enttäuschung über nunmehr einstellige EBIT-Margen nicht gefallen lassen. Ein Unternehmensverkauf zum 4fachen EBITDA oder 8fachen EBIT ist bestimmt nicht im Interesse der Aktionäre oder der Firma.

So ein rüpelhaftes Auftreten, das Kurse von 10 Euro in Aussicht stellt, sollten sich die Aktionäre bei aller Enttäuschung über nunmehr einstellige EBIT-Margen nicht gefallen lassen. Ein Unternehmensverkauf zum 4fachen EBITDA oder 8fachen EBIT ist bestimmt nicht im Interesse der Aktionäre oder der Firma.

Tja, Erfolgsmeldungen waren bei ElringKlinger in der letzten Zeit leider mangelware. Sei es wie es ist, ich vermute da sind einige, wie auch ich, immer noch zu hoch investiert in der Aktie. Diese Leute sollen aus der Aktie rausgetrieben werden. Und wenn die nicht verkaufen, dann müssen eben andere Aktionäre verkaufen. Solange das nicht geschieht und diese Aktionäre ihre Aktien zusammen halten, wird der Kurs nicht steigen.

Antwort auf Beitrag Nr.: 55.474.713 von Amphibie am 07.08.17 18:20:51@ Amphibie Ist dieses Rumgedruckse dahingehend zu verstehen, dass sich die Leerverkäufer erst noch eindecken wollen?! Dann sag das doch einfach!

Nachdem hier in den letzten Tagen die Anleger wie ein aufgeschreckter Hühnerhaufen die ElringKlinger-Aktie erst rauf auf 15,60 Euro und dann gestern runter auf 14,055 Euro gehandelt haben, ist hier eigentlich nicht viel passiert, denn wir notieren mit 14,85 Euro exakt da, wo wir am Fraitag auch schon waren. Eigentlich langweilig, wenn nicht einige von den Kursschwankungen leben würden.

DM22NS

0,040 EUR +0,005 EUR +14,29 %

Geldkurs 11:06:43 0,040 EUR

Briefkurs 11:06:43 0,050 EUR

0,040 EUR +0,005 EUR +14,29 %

Geldkurs 11:06:43 0,040 EUR

Briefkurs 11:06:43 0,050 EUR

Antwort auf Beitrag Nr.: 55.487.415 von Amphibie am 09.08.17 11:56:49tja..so ist es halt...tiefrot!!!!!!

aber damit hatte ich nicht gerecht, dass die zahlen so schlecht aufgenommen wurden.. oder durch shorties genutzt wurde.. die erholung am nächsten tag..können auch nur eindeckungskäufe sein... bleibt abzuwarten wie es weiter geht...

bin weiterhin optimistisch... dass der kurs nicht auf diesem niveau oder tiefer bleiben wird...

aber damit hatte ich nicht gerecht, dass die zahlen so schlecht aufgenommen wurden.. oder durch shorties genutzt wurde.. die erholung am nächsten tag..können auch nur eindeckungskäufe sein... bleibt abzuwarten wie es weiter geht...

bin weiterhin optimistisch... dass der kurs nicht auf diesem niveau oder tiefer bleiben wird...

so...nun ist ein weiterer shortseller auf den zug gesprungen und hat gleich 0,52 % leerverkauft..und den turbulenzen an den märkten wegen den zwei idioten un und trump..machen das ganze nicht wirklich besser...

10.08.17 13:52

aktiencheck.de

Dettingen/Erms (www.aktiencheck.de) - Leerverkäufer GLG Partners LP geht Netto-Leerverkaufsposition in ElringKlinger-Aktien ein:

Die Leerverkäufer des Hedgefonds GLG Partners LP starten eine Short-Attacke gegen die Aktien des Automobilzulieferers ElringKlinger AG (ISIN: DE0007856023, WKN: 785602, Ticker-Symbol: ZIL2, Nasdaq OTC-Symbol: EGKLF).

Der in London, England, ansässige Hedgefonds GLG Partners LP hat am 09.08.2017 eine Netto-Leerverkaufsposition in Höhe von 0,53% der Aktien der ElringKlinger AG aufgebaut.

Aktuell halten die Leerverkäufer der Hegdefonds folgende Netto-Leerverkaufspositionen in den ElringKlinger AG-Aktien:

0,61% Odey Asset Management LLP (31.07.2017)

0,59% BlackRock Investment Management (UK) Limited (07.04.2017)

0,53% GLG Partners LP (09.08.2017)

0,50% Systematica Investments Limited (21.11.2016)

0,49% JPMorgan Asset Management (UK) Ltd (20.07.2017)

0,49% Macquarie Funds Management Hong Kong Limited (27.04.2017)

0,49% GSA Capital Partners LLP (21.04.2017)

0,48% Marshall Wace LLP (06.12.2016)

0,46% WorldQuant, LLC (17.11.2016)

0,32% Altair Investment Management Limited (29.06.2017)

Gesamte Netto-Leerverkaufspositionen in den Aktien der ElringKlinger AG: mindestens 4,96%.

Börsenplätze ElringKlinger-Aktie:

10.08.17 13:52

aktiencheck.de

Dettingen/Erms (www.aktiencheck.de) - Leerverkäufer GLG Partners LP geht Netto-Leerverkaufsposition in ElringKlinger-Aktien ein:

Die Leerverkäufer des Hedgefonds GLG Partners LP starten eine Short-Attacke gegen die Aktien des Automobilzulieferers ElringKlinger AG (ISIN: DE0007856023, WKN: 785602, Ticker-Symbol: ZIL2, Nasdaq OTC-Symbol: EGKLF).

Der in London, England, ansässige Hedgefonds GLG Partners LP hat am 09.08.2017 eine Netto-Leerverkaufsposition in Höhe von 0,53% der Aktien der ElringKlinger AG aufgebaut.

Aktuell halten die Leerverkäufer der Hegdefonds folgende Netto-Leerverkaufspositionen in den ElringKlinger AG-Aktien:

0,61% Odey Asset Management LLP (31.07.2017)

0,59% BlackRock Investment Management (UK) Limited (07.04.2017)

0,53% GLG Partners LP (09.08.2017)

0,50% Systematica Investments Limited (21.11.2016)

0,49% JPMorgan Asset Management (UK) Ltd (20.07.2017)

0,49% Macquarie Funds Management Hong Kong Limited (27.04.2017)

0,49% GSA Capital Partners LLP (21.04.2017)

0,48% Marshall Wace LLP (06.12.2016)

0,46% WorldQuant, LLC (17.11.2016)

0,32% Altair Investment Management Limited (29.06.2017)

Gesamte Netto-Leerverkaufspositionen in den Aktien der ElringKlinger AG: mindestens 4,96%.

Börsenplätze ElringKlinger-Aktie:

er muss sein kollegen helfen, damit sie shortposition mit gr0ßem gewinn auflösen können...

JPMorgan senkt Ziel für ElringKlinger auf 13 Euro - 'Underweight'

Die US-Bank JPMorgan hat das Kursziel für ElringKlinger nach Zahlen von 14 auf 13 Euro gesenkt und die Einstufung auf "Underweight" belassen. Er habe seine Schätzung für das operative Ergebnis in diesem Jahr leicht gesenkt, schrieb Analyst Nikhil Bhat in einer Studie vom Freitag. Für das Risiko, dem sich der Autozulieferer beim Umschwung zur Elektromobilität ausgesetzt sieht, belege er die Aktie mit einem Abschlag von 10 Prozent, so der Experte./men/zb Datum der Analyse: 11.08.2017

Hinweis: Informationen zur Offenlegungspflicht bei Interessenskonflikten im Sinne der Richtlinie 2014/57/EU und entsprechender Verordnungen der EU für das genannte Analysten-Haus finden Sie unter http://web.dpa-afx.de/offenlegungspflicht/offenlegungs_pflic… (Die veröffentlichen Weblinks werden von der Internetseite der dpa-AFX unverändert übernommen.)

AFA0051 2017-08-11/10:41

ISIN: DE0007856023

© 2017 APA-dpa-AFX-Analyser

JPMorgan senkt Ziel für ElringKlinger auf 13 Euro - 'Underweight'

Die US-Bank JPMorgan hat das Kursziel für ElringKlinger nach Zahlen von 14 auf 13 Euro gesenkt und die Einstufung auf "Underweight" belassen. Er habe seine Schätzung für das operative Ergebnis in diesem Jahr leicht gesenkt, schrieb Analyst Nikhil Bhat in einer Studie vom Freitag. Für das Risiko, dem sich der Autozulieferer beim Umschwung zur Elektromobilität ausgesetzt sieht, belege er die Aktie mit einem Abschlag von 10 Prozent, so der Experte./men/zb Datum der Analyse: 11.08.2017

Hinweis: Informationen zur Offenlegungspflicht bei Interessenskonflikten im Sinne der Richtlinie 2014/57/EU und entsprechender Verordnungen der EU für das genannte Analysten-Haus finden Sie unter http://web.dpa-afx.de/offenlegungspflicht/offenlegungs_pflic… (Die veröffentlichen Weblinks werden von der Internetseite der dpa-AFX unverändert übernommen.)

AFA0051 2017-08-11/10:41

ISIN: DE0007856023

© 2017 APA-dpa-AFX-Analyser

er muss sein kollegen helfen, damit sie shortposition mit gr0ßem gewinn auflösen können...

Stimmt, so ist es auch. Das sind die wirklichen Skandale, Betrüger. Wen interessiert, ob der Diesel kleinwenig mehr oder weniger CO2 abgibt? Das ist doch an den Haaren herbeigezogen. Außer natürlich bei den "Grünen" bei denen wir auch 20% Arbeitslosigkeit hätten.

Stimmt, so ist es auch. Das sind die wirklichen Skandale, Betrüger. Wen interessiert, ob der Diesel kleinwenig mehr oder weniger CO2 abgibt? Das ist doch an den Haaren herbeigezogen. Außer natürlich bei den "Grünen" bei denen wir auch 20% Arbeitslosigkeit hätten.

JP Morgan

Die mittlerweile in 3-4 Tagesabständen verfassten Pamphlete von JPM bezüglich EK sind nichts weiter als der Offenbarungseid eines "authentic crooks"! Kaum ernst zu nehmen, ausser als Beihilfe zum "shorting game", wie hier ja schon ein Vorposter passend bemerkte. Man konzentriert sich auf die Risiken, die Chancen werden ignoriert. Lamentabel!

Antwort auf Beitrag Nr.: 55.534.806 von BobBahlsen am 16.08.17 12:22:26

Wer hat auch gesagt das Börse Fair ist ? Also JP Morgen mal ganz sicher nicht.

Wiederholung

Ja es ist doch bekannt das man es nur oft genug wiederholen muss das einen die Menschen auf dem Leim gehen, und das kostet nahezu nicht bei grossen Erfolg es steht doch da dann muss auch was dran sein.Wer hat auch gesagt das Börse Fair ist ? Also JP Morgen mal ganz sicher nicht.

Interessant:

http://www.zeit.de/news/2016-12/10/auto-elringklinger-chefbr…

"Wir erwarten keine bedeutenden Gewinne in den nächsten drei Jahren, aber wir müssen weiter dabei bleiben, um unsere Kompetenz in diesem Bereich zu zeigen."

"Denn für die Zeit ab 2021 oder 2022 haben die Hersteller ein Feuerwerk an Elektrofahrzeugen angekündigt."

http://www.zeit.de/news/2016-12/10/auto-elringklinger-chefbr…

"Wir erwarten keine bedeutenden Gewinne in den nächsten drei Jahren, aber wir müssen weiter dabei bleiben, um unsere Kompetenz in diesem Bereich zu zeigen."

"Denn für die Zeit ab 2021 oder 2022 haben die Hersteller ein Feuerwerk an Elektrofahrzeugen angekündigt."

Stefan Wolf: "Es werde keine großen Übernahmen im Bereich Verbrennungsmotor mehr geben."

http://www.pressreader.com/germany/trossinger-zeitung/201611…

http://www.pressreader.com/germany/trossinger-zeitung/201611…

Antwort auf Beitrag Nr.: 55.551.264 von ridethehype am 18.08.17 11:48:58

für mich ist dieser auszug irreführend, man könnte meinen, dass ek keine bedeutenden gewinne für sich sieht... diese aussage bezieht sich lediglich auf die gewinne in der elektromobilität.. die derzeit sogar defizitär ist..

Zitat von ridethehype: Interessant:

http://www.zeit.de/news/2016-12/10/auto-elringklinger-chefbr…

"Wir erwarten keine bedeutenden Gewinne in den nächsten drei Jahren, aber wir müssen weiter dabei bleiben, um unsere Kompetenz in diesem Bereich zu zeigen."

"Denn für die Zeit ab 2021 oder 2022 haben die Hersteller ein Feuerwerk an Elektrofahrzeugen angekündigt."

für mich ist dieser auszug irreführend, man könnte meinen, dass ek keine bedeutenden gewinne für sich sieht... diese aussage bezieht sich lediglich auf die gewinne in der elektromobilität.. die derzeit sogar defizitär ist..

Antwort auf Beitrag Nr.: 55.551.318 von ridethehype am 18.08.17 11:52:21Bist du jetzt nach dem Untergang von Seadrill in die Auto-Branche gewechselt?

Antwort auf Beitrag Nr.: 55.612.856 von kainza am 28.08.17 17:07:13Nicht nur Autobranche!

Hab Geld im Überfluss, daher spielt der vermeintliche Totalverlust bei Seadrill keine Rolle.