ElringKlingerAG - eine gute Anlage? - 500 Beiträge pro Seite (Seite 6)

eröffnet am 11.06.02 16:13:29 von

neuester Beitrag 31.03.24 18:31:32 von

neuester Beitrag 31.03.24 18:31:32 von

Beiträge: 4.773

ID: 596.627

ID: 596.627

Aufrufe heute: 1

Gesamt: 500.003

Gesamt: 500.003

Aktive User: 0

ISIN: DE0007856023 · WKN: 785602

6,6800

EUR

+0,83 %

+0,0550 EUR

Letzter Kurs 30.04.24 Lang & Schwarz

Neuigkeiten

24.04.24 · EQS Group AG |

27.03.24 · 4investors |

27.03.24 · wO Newsflash |

27.03.24 · wO Newsflash |

Werte aus der Branche Fahrzeugindustrie

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 1,0000 | +257,14 | |

| 17,00 | +71,72 | |

| 0,8301 | +43,37 | |

| 0,5500 | +21,68 | |

| 2,1800 | +17,84 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 20,895 | -9,94 | |

| 4.981,00 | -11,39 | |

| 46,65 | -11,73 | |

| 155,45 | -17,36 | |

| 1,4000 | -30,00 |

EK ist jetzt das sprichtwörtliche Messer, in das man nicht greifen sollte.

Licht am Ende des Tunnels oder entgegenkommender Zug?

1) EK in den nächsten Tagen kaufen zu wollen ist vermutlich blöd. Erst mal eine Bodenbildung abwarten.2) Irgendwann werden fallende Aktien zu viel geprügelt. Ich denke, dieser Punkt ist bei EK mittlerweile trotz aller strukturellen Probleme bei dem Verein erreicht. Bedeutet nicht, dass die Aktie ab morgen 9Uhr nur noch steigt, aber Chance/Risiko sehe ich positiv. Begründung:

3) Kurs ist jetzt einstellig, Buchwert aber noch bei 14 Euro. Bei Banken scha*sse ich auf Buchwert, bei Industrie und Maschbau mit Sicherheitsmarge von ca. 30% kaufen ist schon mal nett.

4) Eigenkapital könnte besser sein, spricht nicht für die Firma, dass sie moderat Eigenmittel in guten Zeiten abgebaut haben (von 2010 mit 52% auf Q1 2018 mit 45%), aber das Niveau signalisiert keinesfalls Krisenlevel. Vergleich: Daimler Ende 2017 mit 25% Eigenkapital.

5) Cashflows laut guidants seit 10 Jahren immer >0, unterstreicht mein Eigenkapital-Argument.

6) Gewinn: EBIT lag (Quelle guidants) seit 2011 im Schnitt so bei 140 Mio. - und wächst eigentlich nicht. Ergebnis vor Steuern seit 2011 so zwischen 110 und 140 Mio. €. Nach dem Absturz auf 9Komma im Kurs spuckt mir die Maschine eine Marktkapitalisierung von 624 Mio € aus. Also bei Nullwachstum über 5 Jahre hätte ich den Kaufpreis nominal wieder reingeholt und danach ist jeder Euro aus der Firma pure profit. Nett. Selbst bei den größten Optimisten bei Tesla funktioniert das nicht.

7) Überleben die überhaupt? Die bauen doch Motorteile! Der Verbrenner ist doch sowas von tot! Naja, dass vermag seriös niemand zu sagen, aber die 1 Mio Elektroautos in D (Regierungswunsch) in 2020 wird es nicht geben - sagt selbst unsere Regierung, wenn sie mal aus Versehen regieren tut. 2018 + 5 Jahre aus Punkt 6 = 2023....Da wird EK immer noch Kunden plus Umsatz haben, behaupte ich mal frech. Auch nicht soooo dramatisch, Verbrenner werden wohl nicht so schnell verschwinden, zumal die Diesel-Gebrauchtwagen-Exporte aus D nach Polen, Kroatien, Rumänien und sonstwo komischerweise um 80%-130% zugelegt haben. Also selbst wenn in D nur noch E-Autos fahren.....und die Energiewende klappt...keine Atomstrom, keine Braunkohle ab sofort usw....

8) Schmuddelkinder! EK ist das absolute Schmuddelkind bei den Analysten, siehe :

https://www.finanzen.net/Kursziele/ElringKlinger

Wer also anti- und nicht prozyklisch handeln will....

Wie gesagt, der Kurs wird m.E. noch etwas weiter geprügelt, aber den Namen EK habe ich mir vorgemerkt für Q4 2018, irgendwann schaffen es sogar die Jungs, die Erwartungen nicht mehr zu enttäuschen und dann hat man viel Luft nach oben. Siehe z.B. Buchwert....

Hat Ihnen der Beitrag gefallen? Dann bewerten oder abonnieren Sie mich doch bitte!

Antwort auf Beitrag Nr.: 58.798.799 von GesundeSkepsis am 26.09.18 00:04:59interessanter beitrag...

der in vielen punkten mit meinen ansichten übereinstimmt.....die 10,-- € sind gefallen... kaufen? ja und nein.......boden schien um 10,20-10,50 gefunden zu sein..aber rechnung ohne shorties...erster nachkauf..ja...aber reserven für weitere käufe halten....oder beobachten....vlt. kommt ja kursrallye wie letztes jahr... weil nun viele gewinne einfahren wollen.

management und lieferkosten für zu hohe nachfrage!!! sind die probleme..welchen den kursverfall anfachen..bzw. verstärken....vlt...kauft die führungsriege aktien zu diesen kursen....

aber verbrennungsmotor ist noch nicht tot.... also verdient ek noch lange zeit... für mich langfristig klarer kauf.....

der in vielen punkten mit meinen ansichten übereinstimmt.....die 10,-- € sind gefallen... kaufen? ja und nein.......boden schien um 10,20-10,50 gefunden zu sein..aber rechnung ohne shorties...erster nachkauf..ja...aber reserven für weitere käufe halten....oder beobachten....vlt. kommt ja kursrallye wie letztes jahr... weil nun viele gewinne einfahren wollen.

management und lieferkosten für zu hohe nachfrage!!! sind die probleme..welchen den kursverfall anfachen..bzw. verstärken....vlt...kauft die führungsriege aktien zu diesen kursen....

aber verbrennungsmotor ist noch nicht tot.... also verdient ek noch lange zeit... für mich langfristig klarer kauf.....

Antwort auf Beitrag Nr.: 58.798.799 von GesundeSkepsis am 26.09.18 00:04:59Daimler kannst Du so nicht vergleichen, da in den Daimler-Zahlen auch die Finanzierungssparte drin ist. Ganz viele Autos werden nicht an Endkunden verkauft, sondern die Finanzierungssparte von Daimler kauft die Autos vom Hersteller Daimler und verleast sie dann an Endkunden. Nur die Autoherstellung betrachtet, sieht das Bild bei Daimler komplett anders aus.

Und Du vergisst die Nettoverschuldung von Elringklinger, die Du zum Börsenwert ja noch addieren muss. Mittlerweile ist die Nettoverschuldung größer als der aktuelle Börsenwert!

Z.B. bei der Polytec Holding ist auch die Nettoverschuldung angestiegen, aber nicht in dem Verhältnis wie bei ElringKlinger in den letzten Jahren. Nimmt man beides zusammen und bezieht es auf den Umsatz, dann ist die Polytec Holding attraktiver bewertet. Und sie ist auch nocht profitabler im ersen Halbjahr gewesen, obwohl dort die Rohstoffkosten durch den Brand bei BASF stark negativ zugeschlagen haben und sich das im zweiten Halbjahr wieder normalisieren soll.

Und Du vergisst die Nettoverschuldung von Elringklinger, die Du zum Börsenwert ja noch addieren muss. Mittlerweile ist die Nettoverschuldung größer als der aktuelle Börsenwert!

Z.B. bei der Polytec Holding ist auch die Nettoverschuldung angestiegen, aber nicht in dem Verhältnis wie bei ElringKlinger in den letzten Jahren. Nimmt man beides zusammen und bezieht es auf den Umsatz, dann ist die Polytec Holding attraktiver bewertet. Und sie ist auch nocht profitabler im ersen Halbjahr gewesen, obwohl dort die Rohstoffkosten durch den Brand bei BASF stark negativ zugeschlagen haben und sich das im zweiten Halbjahr wieder normalisieren soll.

Antwort auf Beitrag Nr.: 58.797.422 von Kuhziel0Euter am 25.09.18 21:04:44EK ist jetzt das sprichtwörtliche Messer, in das man nicht greifen sollte.

So sieht es aus. Eine wirklich miese Aktie.

So sieht es aus. Eine wirklich miese Aktie.

Trading Spotlight

Ich weiß zwar nicht, wer da jetzt noch verkauft, aber ich sehe das jetzt wieder sehr viel Druck auf die Aktie ausgeübt wird. Die Angebotsseite ist voll mit Verkaufsaufträgen. Hier ist noch kein Boden in Sicht.

... mein Laienverständnis sagt mir, dass bei einem kurzfristigen Kurs von ca. 9,00 EUR +/- eine Gegenbewegung nach oben zu erwarten ist, bis dahin würde ich abwarten

VG

VG

Antwort auf Beitrag Nr.: 58.805.090 von Turbocharlotte1 am 26.09.18 16:59:10Also ich meine auch, man sollte jetzt nicht voreilig kaufen. Die 9,00 Euro könnten schneller erreicht sein, als manch einer denkt. Dann kann man immer noch kaufen. Die Aktie fällt eh so gut wie jeden Tag. Derzeitig ist es noch ein fallendes Messer. Warten wir ab, was bei 9,00 Euro geschieht. Ich auf jeden Fall werde zu 9,00 Euro nachkaufen.

Autsch! Nicht schön, was der Computer ausspuckt

Um mal eine völlig unemotionale und von Bilanzen losgelöste Sicht zu zeigen: Der Pattern Scout von guidants erkennt folgendes Muster + Kursziel bei ElringKlinger

Zur Erfolgsquote des Tools kann ich leider nix sagen, dazu nutze ich es noch nicht lange genug. Aber Ziel 8,18 ist schon heftig und 15% bei Chance/Risiko 1,5 ist ein sehr hoher Wert, die Masse der maschinell erkannten Signale liegt so bei 3%-5% erwartete Kursbewegung.

Ich gehe weiter davon aus, dass es bald eine Bodenbildung gibt, aber die könnte wohl noch eine Etage tiefer stattfinden als ursprünglich von mir erwartet. Ergo wie zuletzt geschrieben: EK bleibt interessant, aber für die ganze Kurze Sicht noch nix für long.

Hat Ihnen der Beitrag gefallen? Dann bewerten oder abonnieren Sie mich doch bitte!

Antwort auf Beitrag Nr.: 58.803.812 von Wertefinder1 am 26.09.18 14:52:02

"Der Anteil des Leasing- und Absatzfinanzierungsgeschäfts an der Bilanzsumme lag mit 52 % auf dem Vorjahresniveau."

-> Wenn ich den Anteil herausrechne (und damit unterstelle, dass alle Forderungen werthaltig sind und komplett frei sind von einer Unterlegung durch Eigenkapital) hat das Industriegeschäft von Daimler 50% Eigenkapital. Damit würde Elring aber weiterhin nicht sonderlich auffällig oder negativ sein, was meine Argumentation in diesem Punkt nicht widerlegt.

Faires Argument

Zitat aus dem Daimler GB 2017:"Der Anteil des Leasing- und Absatzfinanzierungsgeschäfts an der Bilanzsumme lag mit 52 % auf dem Vorjahresniveau."

-> Wenn ich den Anteil herausrechne (und damit unterstelle, dass alle Forderungen werthaltig sind und komplett frei sind von einer Unterlegung durch Eigenkapital) hat das Industriegeschäft von Daimler 50% Eigenkapital. Damit würde Elring aber weiterhin nicht sonderlich auffällig oder negativ sein, was meine Argumentation in diesem Punkt nicht widerlegt.

Antwort auf Beitrag Nr.: 58.804.604 von Amphibie am 26.09.18 16:12:15was beschwerst du dich denn... du hast doch super geschäfte gemacht...mehrfach rein und aus..immer mit gewinn....

Antwort auf Beitrag Nr.: 58.812.086 von Einstein-10 am 27.09.18 11:42:43

Stimmt, so hat er`s gepostet!!!

Zitat von Einstein-10: was beschwerst du dich denn... du hast doch super geschäfte gemacht...mehrfach rein und aus..immer mit gewinn....

Stimmt, so hat er`s gepostet!!!

So ne "Heuschrecke" hat seine short-position aufgestockt. Sonst war nichts!!

Dem Kursverlauf nach zu urteilen könnte man meinen, EK ist pleite bzw. insolvent!!

Aber das ganze Gesabbel nützt nix, ich bin mächtig in den Nassen mit diesem Investment und das ärgert mich mächtig!!

Dem Kursverlauf nach zu urteilen könnte man meinen, EK ist pleite bzw. insolvent!!

Aber das ganze Gesabbel nützt nix, ich bin mächtig in den Nassen mit diesem Investment und das ärgert mich mächtig!!

Antwort auf Beitrag Nr.: 58.816.598 von Datteljongleur am 27.09.18 19:21:07man konnte nicht rechnen, dass die heuschrecken solange drinn bleiben...und anstatt gewinne einzustreichen...weiter drauf halten.....

aber es hat auch was gutes.... die aktie wird billiger und die dividendenrendite steigt.....und man kann nachkaufen....

aber es hat auch was gutes.... die aktie wird billiger und die dividendenrendite steigt.....und man kann nachkaufen....

"Märkte können sich länger irrational verhalten als Du solvent bleiben kannst."

hat mal ein IQ-Kamerad von mir gesagt. Sein Name war John Maynard Keynes.

Ich denke, dieses Zitat passt auf die Dichtungsschwaben derzeit ganz gut.

hat mal ein IQ-Kamerad von mir gesagt. Sein Name war John Maynard Keynes.

Ich denke, dieses Zitat passt auf die Dichtungsschwaben derzeit ganz gut.

Es sind jetzt nur noch 0,60 Cent bis zur 9,00 Euro Marke. Ruhe bewahren, abwarten. Wenn es dann soweit ist, muss man Cash haben und kaufen.

Antwort auf Beitrag Nr.: 58.823.501 von Einstein-10 am 28.09.18 12:55:59aber es hat auch was gutes.... die aktie wird billiger und die dividendenrendite steigt.....und man kann nachkaufen

Das mit der steigenden Divi-Rendite bleibt abzuwarten.

Das mit der steigenden Divi-Rendite bleibt abzuwarten.

Antwort auf Beitrag Nr.: 58.830.953 von Datteljongleur am 29.09.18 10:49:50Stimmt... sofern die Schere steigender Umsatz und fallender Gewinn größer wird...kann es sein..dass bei steigenden Vorstandsgehältern keine Gelder mehr Dividenden vorhanden sind!!!

Antwort auf Beitrag Nr.: 58.836.279 von Einstein-10 am 30.09.18 15:42:09Wenn man nicht schaut, von wem es kommt, weiß man hier kaum noch, was Satire ist und was ernst gemeint.

2017 war die Vorstandsvergütung rückläufig auf 3,9 Mio und sie hängt ja auch am EBIT und würde bei sinkenden Gewinnen sinken. Die Dividendensumme war zuletzt immerhin 31,7 Mio. Das EBITDA war in den letzten Jahren recht konstant 230 Mio, auch in Summe über die letzten 4 Quartale, trotz des schwachen Q2 2018.

2017 war die Vorstandsvergütung rückläufig auf 3,9 Mio und sie hängt ja auch am EBIT und würde bei sinkenden Gewinnen sinken. Die Dividendensumme war zuletzt immerhin 31,7 Mio. Das EBITDA war in den letzten Jahren recht konstant 230 Mio, auch in Summe über die letzten 4 Quartale, trotz des schwachen Q2 2018.

Was mich auch nachdenklich stimmt ist die Tatsache, dass sich die vermeintlichen Insider keine Aktien kaufen!

Krass ZIL2 Bach runter. Bald neues 52-Wochen Tief. Dabei sah es am Freitag noch so vielversprechend aus.

Antwort auf Beitrag Nr.: 58.885.518 von Datteljongleur am 06.10.18 14:08:26sehe ich genauso bedenklich....insbesondere, dass es keine aktienprogramme gibt.

das aufbäumen am freitag würde ich mir so erklären......einige shortseller haben sich eingedeckt, um heute wieder drauf zu schlagen....läuft doch bombig..... der dax wird richtung 12.000 gedrückt....und werden wohl auch bald wieder die 11...sehen.... alle andere aktien werden auch verkauft..als wären sie bald pleite.

für ausgebomte werte, wie ek, zalando, leoni, drägerwerkec. sind das für mich persönlich einstiegskurse....wie weit die noch fallen oder morgen wieder steigen.....hängt von den großen spielern ab....siehe wirecard......steigt und steigt..und heute fallen die zeitweise über 10%...ohne nachrichten!!!!!

das aufbäumen am freitag würde ich mir so erklären......einige shortseller haben sich eingedeckt, um heute wieder drauf zu schlagen....läuft doch bombig..... der dax wird richtung 12.000 gedrückt....und werden wohl auch bald wieder die 11...sehen.... alle andere aktien werden auch verkauft..als wären sie bald pleite.

für ausgebomte werte, wie ek, zalando, leoni, drägerwerkec. sind das für mich persönlich einstiegskurse....wie weit die noch fallen oder morgen wieder steigen.....hängt von den großen spielern ab....siehe wirecard......steigt und steigt..und heute fallen die zeitweise über 10%...ohne nachrichten!!!!!

Selbst Aktien der Peergroup, die zuletzt gute News brachten, werden danach abverkauft, siehe Hella!

Die ist auch nur noch mit KGV von 10 bewertet, obwohl stark positioniert, starke Bilanzdaten und gute News. Wurde trotzdem danach mit 10% Kursverlust bestraft.

Ich glaub man sollte lieber auf solche Werte umsteigen, die neben den mittlerweile niedrigen KGVs auch gute Bilanzdaten ausweisen. Da ist ElringKlinger im Vergleich immernoch nicht gerade die erste Wahl.

Aber zur Zeit ist der Markt eh im Eimer. Zykliker fallen faktisch alle, egal welche Branche.

Die ist auch nur noch mit KGV von 10 bewertet, obwohl stark positioniert, starke Bilanzdaten und gute News. Wurde trotzdem danach mit 10% Kursverlust bestraft.

Ich glaub man sollte lieber auf solche Werte umsteigen, die neben den mittlerweile niedrigen KGVs auch gute Bilanzdaten ausweisen. Da ist ElringKlinger im Vergleich immernoch nicht gerade die erste Wahl.

Aber zur Zeit ist der Markt eh im Eimer. Zykliker fallen faktisch alle, egal welche Branche.

Was ist das denn jetzt? Die Aktie fällt ja quasi in sich zusammen. Wenn jetzt noch eine schlechte Meldung dazukommt gibt es hier keinen Halt mehr.

Antwort auf Beitrag Nr.: 58.904.778 von Amphibie am 09.10.18 12:47:15das ist doch super für dich...bei 10 nachgekauft.....bestimmt 5 mal gekauft und verkauft.... nunkannst du bei 9 nochmal so richtig zuschlagen....

ich habe bei 9,34 gekauft..

ich habe bei 9,34 gekauft..

Antwort auf Beitrag Nr.: 58.893.876 von katjuscha-research am 08.10.18 12:51:37

diesen spruch finde ich gut...

und in der jetzigen situation immer mehr an wahrheit gewinnt.

m.m. macht der vorstand derzeit keinen guten job..bei ek meint man, dass man vorausschend gehandelt hat...es sollte besser werden......warten wir es ab...

mann kann jedes unternehmen, das an kursrückgängen leidet..schlecht machen....aber ob das 1:1 stimmt..wage ich stark zu bezweifeln....

für meine aktien von ek habe ich verkaufsordern mit hohem vk eingereicht...hoffe somit, das meine nicht leerverkauft werden können...

wenn jetzt immer mehr kaufen und aktien halten....und einige der investierten fonds..ebenfalls aufstocken..und halten...wirde es bei geringem freefloat..immer enger.....zweites VW..wäre doch super...

Zitat von katjuscha-research: Ich glaub man sollte lieber auf solche Werte umsteigen, die neben den mittlerweile niedrigen KGVs auch gute Bilanzdaten ausweisen. Da ist ElringKlinger im Vergleich immernoch nicht gerade die erste Wahl. Aber zur Zeit ist der Markt eh im Eimer. Zykliker fallen faktisch alle, egal welche Branche.

diesen spruch finde ich gut...

Zitat von Kuhziel0Euter: "Märkte könngut en sich länger irrational verhalten als Du solvent bleiben kannst."Sein Name war John Maynard Keynes. Ich denke, dieses Zitat passt auf die Dichtungsschwaben derzeit ganz gut.

und in der jetzigen situation immer mehr an wahrheit gewinnt.

m.m. macht der vorstand derzeit keinen guten job..bei ek meint man, dass man vorausschend gehandelt hat...es sollte besser werden......warten wir es ab...

mann kann jedes unternehmen, das an kursrückgängen leidet..schlecht machen....aber ob das 1:1 stimmt..wage ich stark zu bezweifeln....

für meine aktien von ek habe ich verkaufsordern mit hohem vk eingereicht...hoffe somit, das meine nicht leerverkauft werden können...

wenn jetzt immer mehr kaufen und aktien halten....und einige der investierten fonds..ebenfalls aufstocken..und halten...wirde es bei geringem freefloat..immer enger.....zweites VW..wäre doch super...

Jetzt Kauflimit 8,70 Euro.

Da braucht es kein Limit. Die kriegste so um den Preis.

Du musst Dir jetzt nur die Frage stellen ob du damit verbilligst oder verteuerst.

Die Frage ist doch. Weshalb geht es die letzten Tage anscheinend grundlos so abwärts.

Weiterhin kein Kauf.

Du musst Dir jetzt nur die Frage stellen ob du damit verbilligst oder verteuerst.

Die Frage ist doch. Weshalb geht es die letzten Tage anscheinend grundlos so abwärts.

Weiterhin kein Kauf.

Antwort auf Beitrag Nr.: 58.905.783 von Lieferheld am 09.10.18 14:14:07Audi hat wohl im vergangenen Monat in Europa 55,5 % weniger PKW verkauft. In D. minus 69 %. Andere Hersteller vermutlich in ähnlicher Größenordnung. Da kann man sich an 5 Fingern abzählen, dass die Quartalszahlen miserabel ausfallen dürften...

Ausgeführt 8,70 Euro.

Neues Kauflimit 8,00 Euro.

Neues Kauflimit 8,00 Euro.

Antwort auf Beitrag Nr.: 58.905.837 von Baerenjeger am 09.10.18 14:18:27

Quatsch. Ist doch alles wegen WLTP! Dafür hat man im August riesige Mengen an Neuwagen zugelassen, die damit nicht unter WLTP fallen. Ist doch klar, das das dann im September extrem stark wieder abfällt.

Und auch fast alle Zulieferer sind global aufgestellt.

Zitat von Baerenjeger: Audi hat wohl im vergangenen Monat in Europa 55,5 % weniger PKW verkauft. In D. minus 69 %. Andere Hersteller vermutlich in ähnlicher Größenordnung. Da kann man sich an 5 Fingern abzählen, dass die Quartalszahlen miserabel ausfallen dürften...

Quatsch. Ist doch alles wegen WLTP! Dafür hat man im August riesige Mengen an Neuwagen zugelassen, die damit nicht unter WLTP fallen. Ist doch klar, das das dann im September extrem stark wieder abfällt.

Und auch fast alle Zulieferer sind global aufgestellt.

https://www.wallstreet-online.de/nachricht/10915734-zweifel-…

Auch das Management hat jetzt offenbar endlich erkannt, das ElringKlinger einfach zu viele Aufträge hat und er will das Umsatzwachstum begrenzen, um wieder profitabler werden zu können bzw. um durch einen operativen Cashflow die Verschuldung wieder zurückfahren zu können.

Es ist ja ein Unding, das man in der besten Branchenzeit überhaupt seit Jahren operativ Geld verliert. Diese Zeit muss man doch nutzen, um sich Futter für evtl. mal schlechtete Zeiten zuzulegen.

Auch das Management hat jetzt offenbar endlich erkannt, das ElringKlinger einfach zu viele Aufträge hat und er will das Umsatzwachstum begrenzen, um wieder profitabler werden zu können bzw. um durch einen operativen Cashflow die Verschuldung wieder zurückfahren zu können.

Es ist ja ein Unding, das man in der besten Branchenzeit überhaupt seit Jahren operativ Geld verliert. Diese Zeit muss man doch nutzen, um sich Futter für evtl. mal schlechtete Zeiten zuzulegen.

Antwort auf Beitrag Nr.: 58.904.778 von Amphibie am 09.10.18 12:47:15

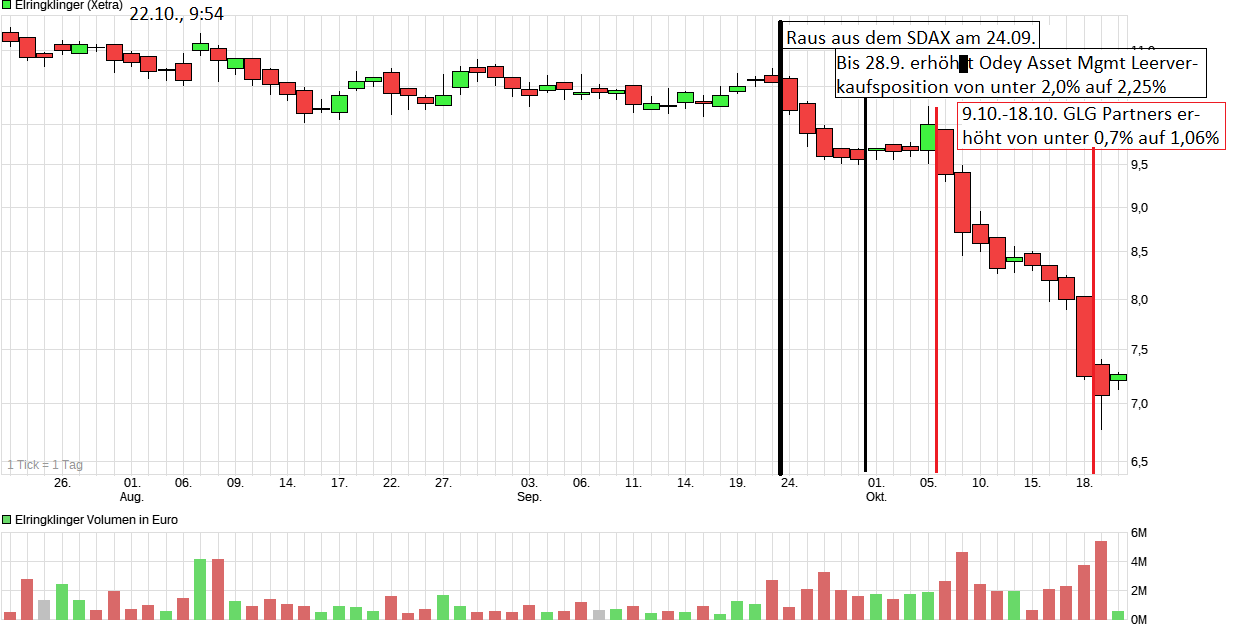

Die Aktien des früheren SDAX-Mitglieds ElringKlinger sind am Dienstag deutlich von skeptischen Aussagen des Finanzchefs in einem Medieninterview belastet worden. Sie brachen um 8,4 Prozent auf 8,60 Euro ein auf den tiefsten Stand seit 2009, nachdem Thomas Jessulat in einem Interview mit der Nachrichtenagentur Bloomberg zugab, dass der Ausblick für die Profitabilität in diesem Jahr "nach wie vor anspruchsvoll" sei.

Im Juni war das Ziel für die Umsatzrendite vor allem wegen gestiegener Kosten von zuvor 9 auf 7 Prozent gesenkt worden.

Jessulat gab in dem Bloomberg-Interview an, der Autozulieferer wolle nun den Fokus bei den Investitionen stärker vom klassischen Geschäft mit Zylinderkopfdichtungen in andere Zukunftsbereiche verlagern, um eine Trendwende beim operativen Barmittelfluss einzuleiten. Hoffnungsvoll konnte dies die Anleger aber nicht unmittelbar stimmen, wie die Kursreaktion am Dienstag zeigt./tih/jha/

hier ist die nachricht zu dem kursrutsch....ein interview des finanzchefs...kein wunder, dass der kurs fällt... frage? wann wurde das interview geführt?

Zitat von Amphibie: Was ist das denn jetzt? Die Aktie fällt ja quasi in sich zusammen. Wenn jetzt noch eine schlechte Meldung dazukommt gibt es hier keinen Halt mehr.

Die Aktien des früheren SDAX-Mitglieds ElringKlinger sind am Dienstag deutlich von skeptischen Aussagen des Finanzchefs in einem Medieninterview belastet worden. Sie brachen um 8,4 Prozent auf 8,60 Euro ein auf den tiefsten Stand seit 2009, nachdem Thomas Jessulat in einem Interview mit der Nachrichtenagentur Bloomberg zugab, dass der Ausblick für die Profitabilität in diesem Jahr "nach wie vor anspruchsvoll" sei.

Im Juni war das Ziel für die Umsatzrendite vor allem wegen gestiegener Kosten von zuvor 9 auf 7 Prozent gesenkt worden.

Jessulat gab in dem Bloomberg-Interview an, der Autozulieferer wolle nun den Fokus bei den Investitionen stärker vom klassischen Geschäft mit Zylinderkopfdichtungen in andere Zukunftsbereiche verlagern, um eine Trendwende beim operativen Barmittelfluss einzuleiten. Hoffnungsvoll konnte dies die Anleger aber nicht unmittelbar stimmen, wie die Kursreaktion am Dienstag zeigt./tih/jha/

hier ist die nachricht zu dem kursrutsch....ein interview des finanzchefs...kein wunder, dass der kurs fällt... frage? wann wurde das interview geführt?

interview mit finanzchef...einfach nur dumm oder aus dem kontext gerissen

Zitat von Amphibie: Die Aussage ist für mich eine versteckte Gewinnwarnung.

AKTIE IM FOKUS: ElringKlinger auf Tief seit 2009 - Finanzchef-Aussagen belasten

Die Aktien des früheren SDax -Mitglieds ElringKlinger sind am Dienstag deutlich von skeptischen Aussagen des Finanzchefs in einem Medieninterview belastet worden. Sie brachen um 8,4 Prozent auf 8,60 Euro ein auf den tiefsten Stand seit 2009, nachdem Thomas Jessulat in einem Interview mit der Nachrichtenagentur Bloomberg zugab, dass der Ausblick für die Profitabilität in diesem Jahr "nach wie vor anspruchsvoll" sei. Im Juni war das Ziel für die Umsatzrendite vor allem wegen gestiegener Kosten von zuvor 9 auf 7 Prozent gesenkt worden.

Jessulat gab in dem Bloomberg-Interview an, der Autozulieferer wolle nun den Fokus bei den Investitionen stärker vom klassischen Geschäft mit Zylinderkopfdichtungen in andere Zukunftsbereiche verlagern, um eine Trendwende beim operativen Barmittelfluss einzuleiten. Hoffnungsvoll konnte dies die Anleger aber nicht unmittelbar stimmen, wie die Kursreaktion am Dienstag zeigt

ob man es als "weitere" gewinnwarnung werten kann.....ist interpretationssache...denn dann hätte ek gegen die mitteilungspflichten verstossen! oder ist es lediglich..die ausage zu den bereits revidierten zahlen....

den zweiten absatz ist doch absoluter blödsinn....das investitionen nicht mehr verstärkt in das klassischen zylinderkopfgeschäft sondern in anderen zukunftsbereiche getätigt werden, ist doch selbstverständlich....

wie gesagt...entweder falsch wiedergegeben oder der finanzchef hat seinen posten nicht verdient....es sei denn wir können nächste woche lesen, dass die ganze vorstandsriege aktien von ek gekauft hat...weil sie der meinung sind...dass ek ein kauf wert ist...

zum abschluss....die shorties haben es voll ausgenutzt!!

Jessulat erhofft sich davon, dass das Unternehmen im Jahr 2020 im operativen Geschäft endlich wieder einen freien Barmittelzufluss verbuchen kann. Seit 2013 ist der sogenannte operative Free Cashflow im roten Bereich. "Wir wollen und müssen uns hier verbessern", sagte er. Daher müsse das Unternehmen die Überlast, die es zurzeit in seinen Werken habe, abbauen.

das ist ein klares armutszeugnis, dass er sich selbst ausstellt. man ist seit 2013 nicht in der lage geeignete maßnahmen zu ergreifen, um die steigenden umsätze genauso in steigende gewinne zu verwandeln........

das ist ein klares armutszeugnis, dass er sich selbst ausstellt. man ist seit 2013 nicht in der lage geeignete maßnahmen zu ergreifen, um die steigenden umsätze genauso in steigende gewinne zu verwandeln........

Ich finde, daß der gesamte Vorstand zurücktreten sollte. Herrn Jessulat kannst du kriegen, wie auch die beiden anderen. Der Kurs ist auch deswegen runter, weil es in Berlin Fahrverbote für Dieselfahrzeuge geben soll. Es ist bekannt, daß ElringKlinger am Diesel Neuwagen mehr verdient als bei einen Verbrenner. Das Dieselverbot trifft ElringKlinger im Herz. Aber wieso kann der Vorstand so eine Aussage nicht mal selbst klarstellen. Die Aktionäre werden bei ElringKlinger für dumm verkauft.

Antwort auf Beitrag Nr.: 58.907.496 von Amphibie am 09.10.18 16:33:39

ich habe dich bestimmt schon mehr als einmal gefragt..ob du deine "weißheiten" wirklich glaubst....jedesmal stillschweigen........das berlinfahrverbot ist doch nur ein weiterer baustein....es trifft ja nicht nur ek....

(fakt ist... die politik geht hin und gibt den rahmen vor... die autobauer sollen es hinbekommen....wollen geld verdienen..also haben sie geschummelt....sie sind erwischt worden....nun müsste die politik hingehen...die werte raufsetzen oder aber die autobauer...dazu verpflichten... die fahrzeuge zurückzunehmenn oder auf ihre kosten so umzurüsten, dass es keine fahrverbote geben würde....hier versagen die politiker....ergo...bei wahlen...andere wählen....auch wenn dann die falschen gewählt würden......autokäufer ganz einfach andere autos kaufen.. kein vw, kein daimler..kein bmw....)

Zitat von Amphibie: Ich finde, daß der gesamte Vorstand zurücktreten sollte. Herrn Jessulat kannst du kriegen, wie auch die beiden anderen. Der Kurs ist auch deswegen runter, weil es in Berlin Fahrverbote für Dieselfahrzeuge geben soll. Es ist bekannt, daß ElringKlinger am Diesel Neuwagen mehr verdient als bei einen Verbrenner. Das Dieselverbot trifft ElringKlinger im Herz. Aber wieso kann der Vorstand so eine Aussage nicht mal selbst klarstellen. Die Aktionäre werden bei ElringKlinger für dumm verkauft.

ich habe dich bestimmt schon mehr als einmal gefragt..ob du deine "weißheiten" wirklich glaubst....jedesmal stillschweigen........das berlinfahrverbot ist doch nur ein weiterer baustein....es trifft ja nicht nur ek....

(fakt ist... die politik geht hin und gibt den rahmen vor... die autobauer sollen es hinbekommen....wollen geld verdienen..also haben sie geschummelt....sie sind erwischt worden....nun müsste die politik hingehen...die werte raufsetzen oder aber die autobauer...dazu verpflichten... die fahrzeuge zurückzunehmenn oder auf ihre kosten so umzurüsten, dass es keine fahrverbote geben würde....hier versagen die politiker....ergo...bei wahlen...andere wählen....auch wenn dann die falschen gewählt würden......autokäufer ganz einfach andere autos kaufen.. kein vw, kein daimler..kein bmw....)

fazit....ich habe den heutigen kursverfall genutzt und habe 10 k os 1:1 gekauft......hopp oder topp

Analystin Yasmin Steilen von der Commerzbank hält die vorsichtige Aussage zur Marge für nachvollziehbar. Eine weitere Gewinnwarnung sei daher nicht ausgeschlossen. An den Plänen für den freien Barmittelzufluss hat sie jedoch Zweifel. Schließlich wolle ElringKlinger zugleich in neue Geschäftsbereiche investieren und das traditionelle Geschäft nicht weiter ausbauen.

Sollte sich das bewahrheiten und es kommt tatsächlich zu einer neuen Gewinnwarnung, wird die Aktie weiter fallen. Also Geld bereithalten und auf die 8,00 Euro Marke warten.

Sollte sich das bewahrheiten und es kommt tatsächlich zu einer neuen Gewinnwarnung, wird die Aktie weiter fallen. Also Geld bereithalten und auf die 8,00 Euro Marke warten.

Antwort auf Beitrag Nr.: 58.909.515 von Amphibie am 09.10.18 19:44:13Ab nächstes jahr sind die bücher voll mit den Aufträgen. Der Umsatz in werk 2 steigt um 30%

Antwort auf Beitrag Nr.: 58.909.599 von Alex2305 am 09.10.18 19:51:38das ist nicht das problem.....sieh dir mal die bilanzen an... die umsätze steigen von jahr zu jahr....über 50% zuwachs... ABER in der gleichen zeit ist der gewinn um 50% geschrumpft...und das seit 2013...und in 2018 kommt immer noch ne gewinnwarnung....

amazon hat jahrelang auf kosten des gewinns in umsatzwachstum investiert...und mit steigenden umsätzen wurden aber auch trozdem steigende gewinne generiert.....zalando macht das auch...und wird von den analystn auch immer wieder abgestraft....aber wo stehen die kurse von amazon heute und zalando in ein paar jahren???

ek ist aber keine amazon.....umsatzwachstum muss gewinne einfahren...und das hat der vorstand seit mindestens 2013 nicht geschafft und wird es wohl auch nicht in naher zukunft schaffen...und vertrauensbildende aussagen und/oder maßnahmen kommen vom gesamten vorstand in keinster weise....

eher das gegenteil...das gestrige interview des fiananzvorstands....hat sogar füchte für die shortsellers getragen...die haben das gestern genüsslich ausgeschlachtet.

amazon hat jahrelang auf kosten des gewinns in umsatzwachstum investiert...und mit steigenden umsätzen wurden aber auch trozdem steigende gewinne generiert.....zalando macht das auch...und wird von den analystn auch immer wieder abgestraft....aber wo stehen die kurse von amazon heute und zalando in ein paar jahren???

ek ist aber keine amazon.....umsatzwachstum muss gewinne einfahren...und das hat der vorstand seit mindestens 2013 nicht geschafft und wird es wohl auch nicht in naher zukunft schaffen...und vertrauensbildende aussagen und/oder maßnahmen kommen vom gesamten vorstand in keinster weise....

eher das gegenteil...das gestrige interview des fiananzvorstands....hat sogar füchte für die shortsellers getragen...die haben das gestern genüsslich ausgeschlachtet.

Antwort auf Beitrag Nr.: 58.909.599 von Alex2305 am 09.10.18 19:51:38

Klingt ja geradezu wie ne Drohung von nem Insider!!!

Zitat von Alex2305: Ab nächstes jahr sind die bücher voll mit den Aufträgen. Der Umsatz in werk 2 steigt um 30%

Klingt ja geradezu wie ne Drohung von nem Insider!!!

Antwort auf Beitrag Nr.: 58.919.979 von Datteljongleur am 10.10.18 18:26:35Ich arbeite bei elring klinger. In dettingen werk 2 wird nächstes Jahr von 75mio auf 105mio steigen. Man hat einiges investiert... sie bauen in werk 1(dettingen)eine halle wo nur elektro sachen hergestellt werden. Seid ein monat ist ein Elektro Motor fertig geworden. Jetzt wird aber nichts mehr investiert. Jetzt wird man an gewinn schraube drehen.

Hatte Folgendes im anderen, als Langfrist-Anleger falschen, Thread gepostet. Nochmal hier.

Das Problem in den letzten Jahren von EK war, dass sie mit der Produktion in einzelnen Segmenten nicht nachkamen und dadurch massiv investieren mussten. Andererseits gaben die Kostensteigerungen, die langfristigen Verträge mit den Automobilproduzenten und die Dieselturbulenzen trotz steigender Nachfrage keine steigenden Ergebnisse. Jetzt hat man die Nettoverschuldung hochgefahren und trotz steigender Umsätze stagniert das EBITDA. Wegen der höheren Abschreibungen sinken die nachfolgenden Ergebnisgrößen.

Jetzt sagt Jessulat das Offensichtliche: Es reicht. Wir müssen erst einmal wieder von der Verschuldung runter. Die Frage ist nun, wieviel im Kurs eingepreist ist. Ich denke, das meiste. Ich hab mir ein paar gekauft, da meine fundamentale Einstiegsmarke erreicht wurde. Ich glaube aber, dass Fundamentales im momentanen Umfeld niemand interessiert und es weiter runter geht. Und selbst über das Fundamentale kann man diskutieren.

Gute Zusammenfassung des Interviews von Jessulat in der Welt: https://www.welt.de/newsticker/bloomberg/article181817062/El…

Das Problem in den letzten Jahren von EK war, dass sie mit der Produktion in einzelnen Segmenten nicht nachkamen und dadurch massiv investieren mussten. Andererseits gaben die Kostensteigerungen, die langfristigen Verträge mit den Automobilproduzenten und die Dieselturbulenzen trotz steigender Nachfrage keine steigenden Ergebnisse. Jetzt hat man die Nettoverschuldung hochgefahren und trotz steigender Umsätze stagniert das EBITDA. Wegen der höheren Abschreibungen sinken die nachfolgenden Ergebnisgrößen.

Jetzt sagt Jessulat das Offensichtliche: Es reicht. Wir müssen erst einmal wieder von der Verschuldung runter. Die Frage ist nun, wieviel im Kurs eingepreist ist. Ich denke, das meiste. Ich hab mir ein paar gekauft, da meine fundamentale Einstiegsmarke erreicht wurde. Ich glaube aber, dass Fundamentales im momentanen Umfeld niemand interessiert und es weiter runter geht. Und selbst über das Fundamentale kann man diskutieren.

Gute Zusammenfassung des Interviews von Jessulat in der Welt: https://www.welt.de/newsticker/bloomberg/article181817062/El…

Und für den nächsten Kauf zu 8,00 Euro soeben Geld bereitgestellt. Von mir aus, dann los runter damit. Das Risiko für einen erneuten Nachkauf ist zwar hoch. Ich nehme das Risiko an, um nicht jahrelang auf den Einstand warten zu müssen.

Wie vermutet, es geht weiter runter. Steigende Netto-Verschuldung hört man in diesen Tagen nicht so gerne.

Man sieht übrigens, dass die den Wert betreuenden Analysten keine Ahnung haben. Natürlich wird EK einen positiven CF erzeugen in 2020, wenn die Investitionen im klassischen Bereich zurückgefahren werden und vor allem die Probleme aus der Überlastung (also zu vielen, nicht zu wenigen Aufträgen) weg sind. Aber da isses noch ein Stück harten Wegs hin. Die Investitionen in neue Geschäftsfelder sind Peanuts dagegen. Es geht ja auch nicht um frei werdende Ressourcen im zuletzt (zu) stark wachsenden klassischen Bereich, sondern nur um langsameres Wachstum.

Tja, jetzt schaun erst einmal alle auf die Entwicklung der Schulden und die wird in 2018 noch nicht besser werden.

Man sieht übrigens, dass die den Wert betreuenden Analysten keine Ahnung haben. Natürlich wird EK einen positiven CF erzeugen in 2020, wenn die Investitionen im klassischen Bereich zurückgefahren werden und vor allem die Probleme aus der Überlastung (also zu vielen, nicht zu wenigen Aufträgen) weg sind. Aber da isses noch ein Stück harten Wegs hin. Die Investitionen in neue Geschäftsfelder sind Peanuts dagegen. Es geht ja auch nicht um frei werdende Ressourcen im zuletzt (zu) stark wachsenden klassischen Bereich, sondern nur um langsameres Wachstum.

Tja, jetzt schaun erst einmal alle auf die Entwicklung der Schulden und die wird in 2018 noch nicht besser werden.

Erneute Kauforder mit Limit 8,00 Euro soeben eingestellt.

Die Welt gehört den Mutigen

Wie zuvor geschrieben, ich habe den Dip (leider sehr deutlicher Dip geworden) abgewartet und heute morgen eingestiegen. Runde 500 Mio Market Cap sind nun wirklich nicht mehr teuer. Stimmung kann auch kaum schlechter werden - welcher der aktuellen Aktionäre verkauft denn dann noch im großen Stil? Soweit die Hoffnung, wir werden den Realitätscheck erleben.Einfaches Einfügen von wallstreetONLINE Charts: So funktionierts.

Hat Ihnen der Beitrag gefallen? Dann bewerten oder abonnieren Sie mich doch bitte!

Antwort auf Beitrag Nr.: 58.942.248 von GesundeSkepsis am 12.10.18 13:26:51So sieht es aus. Calls auf ElringKlinger sind so gut wie alle wertlos geworden. Wer verkauft jetzt noch ElringKlinger-Aktien, wenn man dann nicht muß? Die jetzt noch verkaufen werden mit Sicherheit ohne Gewinn verkaufen. Man sollte jetzt mal eine Weile abwarten.

Technisches Problemchen, falscher Chart

Jetzt mit zeitlich korrektem Chart.....Einfaches Einfügen von wallstreetONLINE Charts: So funktionierts.

Ich konnte gerade nicht widerstehen / fand den Schein einfach ZU günstig:

DE000PX1SM08

zu 0,06€ das Stück gekauft. Depotanteil ca. 0,6%.

Hier ist finde ich schon sehr viel Pessimismus eingepreist.

Sollte eine große Zahlenenttäuschung kommen bzw. Gewinnwarnung inklusive Kursrutsch, werde ich noch einmal verbilligen bzw. mit dem Strike nach unten gehen...

Bin sehr gespannt, wie das hier weiterläuft bei ElringKlinger.

DE000PX1SM08

zu 0,06€ das Stück gekauft. Depotanteil ca. 0,6%.

Hier ist finde ich schon sehr viel Pessimismus eingepreist.

Sollte eine große Zahlenenttäuschung kommen bzw. Gewinnwarnung inklusive Kursrutsch, werde ich noch einmal verbilligen bzw. mit dem Strike nach unten gehen...

Bin sehr gespannt, wie das hier weiterläuft bei ElringKlinger.

Antwort auf Beitrag Nr.: 58.933.353 von Istanbul am 11.10.18 17:57:04

Ich hab' das "zurückfahren" durchaus auch in Richtung DESinvestitionen im klassischen Bereich verstanden. Dadurch würden ja auch Mittel zum Investieren in den neuen Geschäftsfeldern frei werden...

Zitat von Istanbul: Wie vermutet, es geht weiter runter. Steigende Netto-Verschuldung hört man in diesen Tagen nicht so gerne.

Man sieht übrigens, dass die den Wert betreuenden Analysten keine Ahnung haben. Natürlich wird EK einen positiven CF erzeugen in 2020, wenn die Investitionen im klassischen Bereich zurückgefahren werden und vor allem die Probleme aus der Überlastung (also zu vielen, nicht zu wenigen Aufträgen) weg sind. Aber da isses noch ein Stück harten Wegs hin. Die Investitionen in neue Geschäftsfelder sind Peanuts dagegen. Es geht ja auch nicht um frei werdende Ressourcen im zuletzt (zu) stark wachsenden klassischen Bereich, sondern nur um langsameres Wachstum.

Tja, jetzt schaun erst einmal alle auf die Entwicklung der Schulden und die wird in 2018 noch nicht besser werden.

Ich hab' das "zurückfahren" durchaus auch in Richtung DESinvestitionen im klassischen Bereich verstanden. Dadurch würden ja auch Mittel zum Investieren in den neuen Geschäftsfeldern frei werden...

Antwort auf Beitrag Nr.: 58.943.478 von Der Tscheche am 12.10.18 15:13:59Von wegen, da ist gar nichts zu günstig. Und schon gar nicht auf steigende Kurse, mit einen Call sollte man bei so einen Wackelkandidaten, wie ElringKlinger, setzen. So ein Call geht 4 mal daneben und 1 mal gut. Hier kann jederzeit eine erneute Gewinnwarnung kommen, dann stehen wir locker unter 8,00 Euro. Warst du es nicht, der erst vor kurzen einen Call auf ElringKlinger gekauft hat? Wo steht denn der jetzt eigentlich?

Antwort auf Beitrag Nr.: 58.944.648 von Amphibie am 12.10.18 16:55:09

Ne,stimmt so nicht.

Damit rechnet nach den letzten Äusserungen des Vorstands eh jeder.Und was jeder befürchtet bzw erahnt ,das schockt auch niemanden mehr sprich ist weitgehend im Kurs drin.

Kann bei den tiefen Kursen jetzt durchaus auch ein buy on bad news geben.

Das einzige was den Kurs weiter drücken wird ist ein schwacher Gesamtmarkt,und natürlich Windowdressing am Ende des Jahres weil die Aktie dieses Jahr so schlecht gelaufen ist und kein Fondsmanager das in der Bilanz ausweisen will.

Zitat von Amphibie: Von wegen, da ist gar nichts zu günstig. Und schon gar nicht auf steigende Kurse, mit einen Call sollte man bei so einen Wackelkandidaten, wie ElringKlinger, setzen. So ein Call geht 4 mal daneben und 1 mal gut. Hier kann jederzeit eine erneute Gewinnwarnung kommen, dann stehen wir locker unter 8,00 Euro. Warst du es nicht, der erst vor kurzen einen Call auf ElringKlinger gekauft hat? Wo steht denn der jetzt eigentlich?

Ne,stimmt so nicht.

Damit rechnet nach den letzten Äusserungen des Vorstands eh jeder.Und was jeder befürchtet bzw erahnt ,das schockt auch niemanden mehr sprich ist weitgehend im Kurs drin.

Kann bei den tiefen Kursen jetzt durchaus auch ein buy on bad news geben.

Das einzige was den Kurs weiter drücken wird ist ein schwacher Gesamtmarkt,und natürlich Windowdressing am Ende des Jahres weil die Aktie dieses Jahr so schlecht gelaufen ist und kein Fondsmanager das in der Bilanz ausweisen will.

Ich kenne mich ja leider nicht wirklich gut aus mit dem Marktstanding in den verschiedenen Bereichen, in denen EK aktiv ist. Aber diese Meldung über Daimler: "Daimler bietet ab 2022 alle Fahrzeuge auch mit Wasserstoff an" kam mir irgendwie relevant und potenziell ziemlich positiv vor:

https://news.guidants.com/#!Artikel?id=6500713

https://news.guidants.com/#!Artikel?id=6500713

BERENBERG SENKT ZIEL FÜR ELRINGKLINGER AUF 6,50 (12,50) EUR - 'SELL'

ich frage mich oft, aufgrund welcher fakten kommen solche einschätzungen zustande. wahrscheinlich, weil der kurs die richtung vorgibt und nicht weil hier eine seriöse einschätzung vorliegt.... ziel um 6 € gesenkt...also fast kurshalbierung.....demzufolge müsste eher ein verlust für 2018 denn ein gewinn...

ich frage mich oft, aufgrund welcher fakten kommen solche einschätzungen zustande. wahrscheinlich, weil der kurs die richtung vorgibt und nicht weil hier eine seriöse einschätzung vorliegt.... ziel um 6 € gesenkt...also fast kurshalbierung.....demzufolge müsste eher ein verlust für 2018 denn ein gewinn...

Antwort auf Beitrag Nr.: 58.968.603 von Einstein-10 am 16.10.18 10:36:47

ungefähr auf diese Weise

https://www.youtube.com/watch?v=mHPlnMwgA_g

Zitat von Einstein-10: ich frage mich oft, aufgrund welcher fakten kommen solche einschätzungen zustande.

ungefähr auf diese Weise

https://www.youtube.com/watch?v=mHPlnMwgA_g

Antwort auf Beitrag Nr.: 58.943.478 von Der Tscheche am 12.10.18 15:13:59Tscheche

ich versteh dich bei den Scheinen echt nicht.

man kann ja von ElringKlinger als Basiswert halten was man will, aber wieso kaufts du immer Calls aus dem Geld mit relativ kurzer Laufzeit? Du hast doch kürzlich schon bei 10 € einen Casll mit Basis 12 € gekauft, der durch den Laufzeitverlust selbst dann auf Null laufen dürfte, wenn sich der Aktienkurs von EK auf 10-11 € erholt. Und der jetzige Call, den du gekauft hast, ist vielleicht nicht ganz so spekulativ, aber auch wieder aus dem Geld. Das heißt, auch da läufst du mit dem Schein ins Minus, wenn die Aktie seitwärts bis leicht aufwärts geht, aber unter 9 € bleiben würde.

Wie gesagt, ich will zu EK fundamental gar nichts mehr sagen, aber wieso kaufst du keine Scheine deutlich im Geld? Da ist doch das Omega noch halbwegs vernünftig.

ich versteh dich bei den Scheinen echt nicht.

man kann ja von ElringKlinger als Basiswert halten was man will, aber wieso kaufts du immer Calls aus dem Geld mit relativ kurzer Laufzeit? Du hast doch kürzlich schon bei 10 € einen Casll mit Basis 12 € gekauft, der durch den Laufzeitverlust selbst dann auf Null laufen dürfte, wenn sich der Aktienkurs von EK auf 10-11 € erholt. Und der jetzige Call, den du gekauft hast, ist vielleicht nicht ganz so spekulativ, aber auch wieder aus dem Geld. Das heißt, auch da läufst du mit dem Schein ins Minus, wenn die Aktie seitwärts bis leicht aufwärts geht, aber unter 9 € bleiben würde.

Wie gesagt, ich will zu EK fundamental gar nichts mehr sagen, aber wieso kaufst du keine Scheine deutlich im Geld? Da ist doch das Omega noch halbwegs vernünftig.

Katjuscha, ich dachte, ich hätte schon mehrfach darauf hingewiesen, dass ich an einer Diskussion über Optionsscheine mit Dir kein Interesse habe. Sollte dem nicht so sein (was ich nicht glaube), möge dieser Hinweis heute genügen. Danke.

Antwort auf Beitrag Nr.: 58.969.860 von Der Tscheche am 16.10.18 12:19:51okay, hatte ich nicht mitbekommen.

ich dachte eine Diskussion dazu könnte dir helfen, weil du ja dadurch Verluste machst, die du mit einem Direktinvestment in die Aktie nicht machst. Bei einem Call aus dem Geld machst du halt sogar bei leicht steigenden Aktienkursen Verluste. Ich hab den Eindruck du guckst zu sehr auf den Hebel, aber nicht aufs Omega. Aber gut, ist ja deine Sache.

ich dachte eine Diskussion dazu könnte dir helfen, weil du ja dadurch Verluste machst, die du mit einem Direktinvestment in die Aktie nicht machst. Bei einem Call aus dem Geld machst du halt sogar bei leicht steigenden Aktienkursen Verluste. Ich hab den Eindruck du guckst zu sehr auf den Hebel, aber nicht aufs Omega. Aber gut, ist ja deine Sache.

Umsatz ist recht hoch. Somit wird den Leerverkäufern immer noch genug Angriffsfläche geboten. Also immer noch kein Käuferstreik. Vom Unternehmen selbst kommt derzeit gar nichts, was die Performance retten könnte. Nun sind wir bald da, wo ich den Boden erwarte, nämlich zwischen 6,00 Euro und 7,00 Euro.

Antwort auf Beitrag Nr.: 58.969.953 von katjuscha-research am 16.10.18 12:29:10ich habe mir diesen gegönnt...DE000HX12W87 der ist sehr aus dem geld....

es geht doch darum, dass bei einem basiswert 9 bin ich zwar aus dem geld, aber jedoch sehr nah dran!!...wenn ek bei 10,20 € stehen sollte, was vor verfallstag locker möglich sein sollte, dann wäre der schein 0,12 € zu sehen, so dass ein gewinn von 0,06 € oder 100%

es geht doch darum, dass bei einem basiswert 9 bin ich zwar aus dem geld, aber jedoch sehr nah dran!!...wenn ek bei 10,20 € stehen sollte, was vor verfallstag locker möglich sein sollte, dann wäre der schein 0,12 € zu sehen, so dass ein gewinn von 0,06 € oder 100%

Antwort auf Beitrag Nr.: 58.970.067 von Einstein-10 am 16.10.18 12:41:01Wie konntest Du nur? Ein Schein aus dem Geld???

Die werden doch nur für dumme Kleinanleger angeboten.

Du musst auf das OMEGA schauen. Auf das OMEGA, nicht auf den Hebel!

(War nicht ernst gemeint.)

Die werden doch nur für dumme Kleinanleger angeboten.

Du musst auf das OMEGA schauen. Auf das OMEGA, nicht auf den Hebel!

(War nicht ernst gemeint.)

Antwort auf Beitrag Nr.: 58.970.025 von Amphibie am 16.10.18 12:36:46

Vielleicht schade, dass Du Deine Order bei 8,00 wieder gestrichen hattest. Wäre heute jedenfalls ein Kauf am Tagestief gewesen bis jetzt.

Zitat von Amphibie: Umsatz ist recht hoch. Somit wird den Leerverkäufern immer noch genug Angriffsfläche geboten. Also immer noch kein Käuferstreik. Vom Unternehmen selbst kommt derzeit gar nichts, was die Performance retten könnte. Nun sind wir bald da, wo ich den Boden erwarte, nämlich zwischen 6,00 Euro und 7,00 Euro.

Vielleicht schade, dass Du Deine Order bei 8,00 wieder gestrichen hattest. Wäre heute jedenfalls ein Kauf am Tagestief gewesen bis jetzt.

Antwort auf Beitrag Nr.: 58.970.187 von Der Tscheche am 16.10.18 12:50:19keine sorge..habe dich verstanden 10 k zu 0,081 € eben gekauft

mal sehen, ob es beim einmaligen abtauchen unter die 8 € bleibt..das blöde ist...man weiß nicht wie lange die zecken sich festbeissen...ob die noch auf 5 oder 3 € sehen wollen....

10 k zu 0,081 € eben gekauftmal sehen, ob es beim einmaligen abtauchen unter die 8 € bleibt..das blöde ist...man weiß nicht wie lange die zecken sich festbeissen...ob die noch auf 5 oder 3 € sehen wollen....

Antwort auf Beitrag Nr.: 58.970.214 von Der Tscheche am 16.10.18 12:52:17Wäre heute jedenfalls ein Kauf am Tagestief gewesen bis jetzt.

Stimmt, so sieht es aus. Aber wäre das auch das Tief gewesen? Ein Käuferstreik sieht aber anders aus. Ohne Käufer keine Leerverkäufer, somit kein Geschäft mit fallenden Kursen. Natürlich gibt es auch sehr viele Eigengeschäfte, die den Aktienkurs beeinflussen können und nicht zu vernachlässigen sind.

Stimmt, so sieht es aus. Aber wäre das auch das Tief gewesen? Ein Käuferstreik sieht aber anders aus. Ohne Käufer keine Leerverkäufer, somit kein Geschäft mit fallenden Kursen. Natürlich gibt es auch sehr viele Eigengeschäfte, die den Aktienkurs beeinflussen können und nicht zu vernachlässigen sind.

Antwort auf Beitrag Nr.: 58.970.067 von Einstein-10 am 16.10.18 12:41:01

Ich habe mir den Schein mal angeschaut. Kann es sein, dass da der Strike nicht bei 9, sondern bei 15 ist?

Zitat von Einstein-10: ich habe mir diesen gegönnt...DE000HX12W87 der ist sehr aus dem geld....

es geht doch darum, dass bei einem basiswert 9 bin ich zwar aus dem geld, aber jedoch sehr nah dran!!...wenn ek bei 10,20 € stehen sollte, was vor verfallstag locker möglich sein sollte, dann wäre der schein 0,12 € zu sehen, so dass ein gewinn von 0,06 € oder 100%

Ich habe mir den Schein mal angeschaut. Kann es sein, dass da der Strike nicht bei 9, sondern bei 15 ist?

Antwort auf Beitrag Nr.: 58.970.292 von Einstein-10 am 16.10.18 12:58:59..ob die noch auf 5 oder 3 € sehen wollen....

Nein, spiele ich nicht mit. Wenn hier nicht die Bodenbildung erfolgt, bin ich raus. Also es bleibt dabei, jetzt zählt nur noch der Bereich 6,00 Euro bis 7,00 Euro. Geht es darunter, ist Feierabend. Dann würden bei ElringKlinger wahrscheinlich auch langsam die Lichter ausgehen.

Nein, spiele ich nicht mit. Wenn hier nicht die Bodenbildung erfolgt, bin ich raus. Also es bleibt dabei, jetzt zählt nur noch der Bereich 6,00 Euro bis 7,00 Euro. Geht es darunter, ist Feierabend. Dann würden bei ElringKlinger wahrscheinlich auch langsam die Lichter ausgehen.

..........habe die Notbremse nicht gezogen. Habe heute sogar nochmals investiert und meinen Einstandskurs auf 11.-€ gedrückt.

Bei dem Kurs sollte auch ein schlechtes Q3 eingepreist sein.

Ein schwächerer Euro sowie rückläufige Aluminium und Stahlpreise könnten helfen.

Bei dem Kurs sollte auch ein schlechtes Q3 eingepreist sein.

Ein schwächerer Euro sowie rückläufige Aluminium und Stahlpreise könnten helfen.

Antwort auf Beitrag Nr.: 58.970.592 von Kurte57l am 16.10.18 13:37:25LOL - hier wird auch jeder Strohhalm gezogen.

Wirklich helfen würde, wenn die Gesellschaft in einer Analystenkonferenz o.ä. überzeugend darlegt, wie sie wieder einen positiven operativen Cashflow erreichen will. Das ist in dieser Zeit der sehr starken Branchenkonjunktur bei DER erreichten Verschuldungshöhe einfach zwingend notwendig.

Dito muss in der Bilanz an der Relation Verbindlichkeiten zu Forderungen gearbeitet werden. Das ist nicht gesund und impliziert Forderungsabschreibungen.

Nichtsdestotrotz gibt es dann noch immer den Malus mit der Aktionärsstruktur. Den hat z.B. OHB Systems auch und das hat einen "aktiven Investor" nicht abgehalten dort mit einigen Prozenten einzusteigen und "Stunk" zu machen. Hat dem Aktienkurs (zeitweise) geholfen. Aber gegen eine Stiftung vorgehen? Hmmm .... . Dazu der Kfz-Sektor, der bei Investoren warum auch immer ziemlich unten steht.

Wirklich helfen würde, wenn die Gesellschaft in einer Analystenkonferenz o.ä. überzeugend darlegt, wie sie wieder einen positiven operativen Cashflow erreichen will. Das ist in dieser Zeit der sehr starken Branchenkonjunktur bei DER erreichten Verschuldungshöhe einfach zwingend notwendig.

Dito muss in der Bilanz an der Relation Verbindlichkeiten zu Forderungen gearbeitet werden. Das ist nicht gesund und impliziert Forderungsabschreibungen.

Nichtsdestotrotz gibt es dann noch immer den Malus mit der Aktionärsstruktur. Den hat z.B. OHB Systems auch und das hat einen "aktiven Investor" nicht abgehalten dort mit einigen Prozenten einzusteigen und "Stunk" zu machen. Hat dem Aktienkurs (zeitweise) geholfen. Aber gegen eine Stiftung vorgehen? Hmmm .... . Dazu der Kfz-Sektor, der bei Investoren warum auch immer ziemlich unten steht.

Antwort auf Beitrag Nr.: 58.970.355 von Der Tscheche am 16.10.18 13:09:01natürlich..du hast volkommen recht.. meiner liegt bei 15....aber das geschriebene bezog sich auf dein schein!..und sollte eine antwort an deiner stelle sein.... habe ich missverständlich geschrieben..entschuldige mich dafür

Habe heute sogar nochmals investiert und meinen Einstandskurs auf 11.-€ gedrückt.

Gut, 11,00 Euro Einstand, hört sich doch gut an. Buchverlust von nur 25% bei so einer wahnsinnig schlechten Performance der Aktie.

Gut, 11,00 Euro Einstand, hört sich doch gut an. Buchverlust von nur 25% bei so einer wahnsinnig schlechten Performance der Aktie.

Antwort auf Beitrag Nr.: 58.970.682 von Wertefinder1 am 16.10.18 13:45:08ich gebe dir recht, dass die geschäftsleitung schlechte pr macht. aber sie sind auch nicht in derlage aus ihren fehlern zu lernen..warum sind die gleichen probleme nach der schweiz auch nun auch noch in amerika aufgetreten..dieses sollte durch die neue fabrik nächstes jahr nicht problrmr bereiten.

nicht in der lage ist das problems des cash flows seit 2013 abzutellen....erst in 2020 machbar?? umsätze gestiegen..gewinne gefallen....das mangement wird ja auch nicht zu rechenschaft gezwungen... ar schläft ohl..läuft ja alles rund...alle bekommen ihr salär.... goßaktionär stiftung wird sich auchn nicht beschweren...solange der vorstand eine dividende auslobt...erst wenn die ausbleibt...werden die leute wach.....

daher ist ein einfaches.... den kurs von lv zu drücken... keine vertrauensbilde maßnahmen..oder ein von sich und ihren geschäftsinn überzeugten geschäftsleitung, die selbst aktien von ek kauft... gerade, wo der kurs nur noch fällt......

nicht in der lage ist das problems des cash flows seit 2013 abzutellen....erst in 2020 machbar?? umsätze gestiegen..gewinne gefallen....das mangement wird ja auch nicht zu rechenschaft gezwungen... ar schläft ohl..läuft ja alles rund...alle bekommen ihr salär.... goßaktionär stiftung wird sich auchn nicht beschweren...solange der vorstand eine dividende auslobt...erst wenn die ausbleibt...werden die leute wach.....

daher ist ein einfaches.... den kurs von lv zu drücken... keine vertrauensbilde maßnahmen..oder ein von sich und ihren geschäftsinn überzeugten geschäftsleitung, die selbst aktien von ek kauft... gerade, wo der kurs nur noch fällt......

Antwort auf Beitrag Nr.: 58.970.853 von Amphibie am 16.10.18 13:59:30.....ja hört sich gut an, wenn der Kurs wieder bei 12€ wäre. Habe mit dem Einkauf auch das Verlustrisiko erhöht und mehr Kapital gebunden als ich wollte. Gestern ist die Leerverkaufsquote um 0,5% gesunken ohne positiven Effekt.

Antwort auf Beitrag Nr.: 58.972.215 von Kurte57l am 16.10.18 16:00:05

Also ich finde im Bundesanzeiger keine Leerverkaufsmeldung, die sich auf die letzten Tage bezieht.

Deine Quelle?

Zitat von Kurte57l: .....ja hört sich gut an, wenn der Kurs wieder bei 12€ wäre. Habe mit dem Einkauf auch das Verlustrisiko erhöht und mehr Kapital gebunden als ich wollte. Gestern ist die Leerverkaufsquote um 0,5% gesunken ohne positiven Effekt.

Also ich finde im Bundesanzeiger keine Leerverkaufsmeldung, die sich auf die letzten Tage bezieht.

Deine Quelle?

Antwort auf Beitrag Nr.: 58.975.800 von Der Tscheche am 16.10.18 20:57:22shirtsell.nl hatte - 0,50 % angezeigt, aber wenn man ich die werte anschaute, war nichts von einer solchen veränderung zu sehen..

Antwort auf Beitrag Nr.: 58.978.416 von Einstein-10 am 17.10.18 08:49:05.......das war meine Quelle. Im Bundesanzeiger konnte ich auch keine Veränderung erkennen. Kein Wunder, dass es auf den Kurs keine Auswirkung hatte.

Über den Kurs kann ich nur noch staunen. So schwach hatte ich noch nie eine Aktie im Depot. Meiner Meinung nach müsste der Aufsichtsrat langsam handeln. Einfach unglaublich wie die Aktie in sich zusammen fällt. Im Unternehmen ElringKlinger steckt der Wurm. Wenn ich noch nicht investiert wäre, würde ich so eine Aktie auch nicht kaufen. ElringKlinger ist ein absoluter Underperformer. Was wurde den Aktionären alles versprochen? Wie lange wollte man die Probleme in der Schweiz und Amerika schon behoben haben? Was ist seitdem passiert? So gut wie nichts. Es muß jetzt hier zu einen Käuferstreik kommen, sonst wird der Kurs weiter fallen.

Thema Verschuldung auch bei den Analysten angekommen. Ich halte sie (noch) nicht für kritisch und sehe es so wie Vorstand Wolf, aber das Thema wird uns die nächsten Jahre begleiten. Der Kurs wird erst drehen, wenn ein Großer (bei dem jetzigen Niveau reicht auch kleiner Großer) gegen die Shorties dagegen hält. Das wird passieren, aber man weiß nicht, wann.

https://www.finance-magazin.de/wirtschaft/deutschland/finanz…

https://www.finance-magazin.de/wirtschaft/deutschland/finanz…

Antwort auf Beitrag Nr.: 58.980.453 von Istanbul am 17.10.18 12:06:11Ich habe soeben den Bericht überflogen. Jetzt wird ElringKlinger von der Berenberg Bank schon fast wie ein insolvenzgefährdetes Unternehmen dargestellt. So jedenfalls wird ElringKlinger nun schon wahrgenommen. Also wenn bei ElringKlinger jetzt nicht bald die Alarmglocken läuten, wird es ganz dunkel für das Unternehmen werden.

M.m.n. liegt die Chance, dass wir gestern für sehr lange Zeit den Tiefpunkt gesehen haben, eher bei 55% als bei 45% oder weniger.

Antwort auf Beitrag Nr.: 58.975.800 von Der Tscheche am 16.10.18 20:57:22ich mache mir diesbezüglich derzeit auch keine gedanken......der heutige kurs, ist auf profizocker zurückzuführen. man weiß nicht, wie lange die noch im angriffsmodus bleiben...aber der kurs wird nicht lange auf diesem niveau bleiben...auch wenn es nochmal weiter runter gehen sollte....doch plötzlich erwacht ek.....und wer diese kurse zum kauf genutzt hat, dürfte es nicht bereuen....

Ob hier das Tief liegt? Also was ich sagen kann, soeben erfahren, der Kurs ist sowas von labil, da kann soviel noch geschehen. Gebt doch mal eine 1k Kauf- oder Verkaufsorder ein und schaut was passiert. Der Kurs wird für ca. eine halbe Minute ausgesetzt, wie bei mir soeben. Das heißt für mich, der kurs ist sehr anfällig und das in beide Richtungen. Die Aktie und deren Aktienkurs scheinen angeschossen zu sein. In so einen Szenario ist so gut wie alles möglich.

Antwort auf Beitrag Nr.: 58.981.140 von Einstein-10 am 17.10.18 13:08:22

Das AUCH passt nicht ganz, denn ICH mache mir schon Gedanken. 55% oder mehr ist ja nicht so wahnsinnig hoch... Ich kann mir durchaus auch vorstellen, dass es bei den nächsten Zahlen mit Gewinnwarnung oder vorheriger Gewinnwarnung je nach Krassheit auch dementsprechend krass nochmal heruntergeht...

Zitat von Einstein-10: ich mache mir diesbezüglich derzeit auch keine gedanken......

Das AUCH passt nicht ganz, denn ICH mache mir schon Gedanken. 55% oder mehr ist ja nicht so wahnsinnig hoch... Ich kann mir durchaus auch vorstellen, dass es bei den nächsten Zahlen mit Gewinnwarnung oder vorheriger Gewinnwarnung je nach Krassheit auch dementsprechend krass nochmal heruntergeht...

dass es bei den nächsten Zahlen mit Gewinnwarnung oder vorheriger Gewinnwarnung je nach Krassheit auch dementsprechend krass nochmal heruntergeht...

Gewinnwarnung? Die nächste könnte den Aktienkurs bis an die 5,00 Euro Marke heranführen. Das wäre für das Unternehmen kaum noch zu verkraften.

Gewinnwarnung? Die nächste könnte den Aktienkurs bis an die 5,00 Euro Marke heranführen. Das wäre für das Unternehmen kaum noch zu verkraften.

für mich eine klare übertreibung des kursverfalls.... der durch negative darstellungen erfolgt ist..das mangement nicht in der lage ist, zu kommunizieren, dass sie die blöden sind..aber das unternehmen eigentlich gut dasteht..auftragsbücher sind voll...

Antwort auf Beitrag Nr.: 58.982.115 von Einstein-10 am 17.10.18 14:40:26

Schau Dir doch bitte einmal andere Firmen an. Z.B. Grammer.

Umsatz Grammer 2018 um so 1,7 - 1,8 Milliarden Euro.

Umsatz ElringKlinger 2018 um so 1,6 Milliarden Euro.

Börsenwert Grammer so 450 Mio. Euro + 137 Mio. Nettoverschuldung = 587 Mio. Euro

Börsenwert ElringKlinger so 500 Mio. Euro + 682 Mio. Nettoverschuldung = 1.182 Mio. Euro.

Jetzt arbeitete Grammer mit einer Nettogewinnmarge von 1,8 % in 2017 - ElringKlinger mit 4,2 %. Bei Grammer wird der Gewinn in 2018 auch durch die Übernahmekosten auf vllt. 1 % fallen. Bei ElringKlinger vllt. unter die 4 %.

Steigen aber zukünftig die Finanzierungskosten an, weil Banken das Risiko des Unternehmens schlechter einschätzen, dann kann das sich sehr schnell negativ auswirken. Zudem haben wir seit Jahren eine Branchenhochkonjunktur - in der ElringKlinger die Verschuldung hochfährt. In guten Zeiten muss man aber für schlechte Zeiten vorsorgen.

Das seltsame Problem ist doch eben, das die Auftragsbücher übervoll sind. Und auch das das Verhältnis Kundenforderungen zu Lieferverbindlichkeiten ungünstig ist. Wenn die Kunden zeitnäher bezahlen würde, könnte schon ein bedeutender Teil des Working Capital Bedarfs eingespart werden.

Eine Polytec Holding kommt auf einen Gesamtwert aus Börsenwert und Nettoverschuldung von ca. 300 Mio. Euro bei ca 650 Mio. Euro Umsatz und 5,8 % Nettogewinnmarge in 2017. Also auch da ist im Vergleich die ElringKlinger Aktie bei 8 Euro teuer.

Weil eben die Verschuldung drückt. Dazu kommt, das eine größere Kapitalerhöhung dazu führen könnte, das die Stiftung mit derzeit 52 % unterhalb von 50 % fällt. Vllt. greifen da noch andere Anteilspakete von Familienangehörigen. Aber das ist ein Unsicherheitsfaktor, inwieweit die Großaktionäre bereit bzw. finanziell in der Lage sind, eine Kapitalerhöhung zu stemmen. Wenn die sich verweigern, dann wäre das nicht gut.

Vllt. könnte ElringKlinger aber auch Unternehmesteile verkaufen, um die Verschuldung wieder zurück zufahren. Oder die Stiftung schwimmt im Geld und für die wäre eine KE kein Problem.

Auf jeden Fall darf man nicht annehmen, die Aktie wäre im Vergleich zu anderen Automobilzulieferern jetzt supergünstig, nur weil sie seit Jahresanfang über 50 % an Wert verloren hat.

Zitat von Einstein-10: für mich eine klare übertreibung des kursverfalls.... der durch negative darstellungen erfolgt ist..das mangement nicht in der lage ist, zu kommunizieren, dass sie die blöden sind..aber das unternehmen eigentlich gut dasteht..auftragsbücher sind voll...

Schau Dir doch bitte einmal andere Firmen an. Z.B. Grammer.

Umsatz Grammer 2018 um so 1,7 - 1,8 Milliarden Euro.

Umsatz ElringKlinger 2018 um so 1,6 Milliarden Euro.

Börsenwert Grammer so 450 Mio. Euro + 137 Mio. Nettoverschuldung = 587 Mio. Euro

Börsenwert ElringKlinger so 500 Mio. Euro + 682 Mio. Nettoverschuldung = 1.182 Mio. Euro.

Jetzt arbeitete Grammer mit einer Nettogewinnmarge von 1,8 % in 2017 - ElringKlinger mit 4,2 %. Bei Grammer wird der Gewinn in 2018 auch durch die Übernahmekosten auf vllt. 1 % fallen. Bei ElringKlinger vllt. unter die 4 %.

Steigen aber zukünftig die Finanzierungskosten an, weil Banken das Risiko des Unternehmens schlechter einschätzen, dann kann das sich sehr schnell negativ auswirken. Zudem haben wir seit Jahren eine Branchenhochkonjunktur - in der ElringKlinger die Verschuldung hochfährt. In guten Zeiten muss man aber für schlechte Zeiten vorsorgen.

Das seltsame Problem ist doch eben, das die Auftragsbücher übervoll sind. Und auch das das Verhältnis Kundenforderungen zu Lieferverbindlichkeiten ungünstig ist. Wenn die Kunden zeitnäher bezahlen würde, könnte schon ein bedeutender Teil des Working Capital Bedarfs eingespart werden.

Eine Polytec Holding kommt auf einen Gesamtwert aus Börsenwert und Nettoverschuldung von ca. 300 Mio. Euro bei ca 650 Mio. Euro Umsatz und 5,8 % Nettogewinnmarge in 2017. Also auch da ist im Vergleich die ElringKlinger Aktie bei 8 Euro teuer.

Weil eben die Verschuldung drückt. Dazu kommt, das eine größere Kapitalerhöhung dazu führen könnte, das die Stiftung mit derzeit 52 % unterhalb von 50 % fällt. Vllt. greifen da noch andere Anteilspakete von Familienangehörigen. Aber das ist ein Unsicherheitsfaktor, inwieweit die Großaktionäre bereit bzw. finanziell in der Lage sind, eine Kapitalerhöhung zu stemmen. Wenn die sich verweigern, dann wäre das nicht gut.

Vllt. könnte ElringKlinger aber auch Unternehmesteile verkaufen, um die Verschuldung wieder zurück zufahren. Oder die Stiftung schwimmt im Geld und für die wäre eine KE kein Problem.

Auf jeden Fall darf man nicht annehmen, die Aktie wäre im Vergleich zu anderen Automobilzulieferern jetzt supergünstig, nur weil sie seit Jahresanfang über 50 % an Wert verloren hat.

Auftragsbücher sind voll? Wer sagt das denn? Ich glaube ElringKlinger gar nichts mehr. Was für tolle Großaufträge sollten beim Unternehmen eingehen? Wo sind die geblieben? Hier ist vorerst kein Geschäft mehr zu machen, besser Finger von der Aktie lassen. Einfach mal ein paar Monate abwarten und bei glatt 7,00 Euro entweder nachkaufen oder weiter abwarten.

Antwort auf Beitrag Nr.: 58.983.213 von Wertefinder1 am 17.10.18 16:09:32

Und darauf setze ich. Würde auch zu den letzten Aussagen des Finanzchefs passen, dass man sich stärker vom angestammten Geschäft wegbewegen würde bei den Investitionen.

Auf eine Kapitalerhöhung auf diesem (bzw. noch niedrigerem Niveau) habe ich jedenfalls deutlich weniger Lust.

Zitat von Wertefinder1: Vllt. könnte ElringKlinger aber auch Unternehmesteile verkaufen, um die Verschuldung wieder zurück zufahren.

Und darauf setze ich. Würde auch zu den letzten Aussagen des Finanzchefs passen, dass man sich stärker vom angestammten Geschäft wegbewegen würde bei den Investitionen.

Auf eine Kapitalerhöhung auf diesem (bzw. noch niedrigerem Niveau) habe ich jedenfalls deutlich weniger Lust.

Antwort auf Beitrag Nr.: 58.983.213 von Wertefinder1 am 17.10.18 16:09:32

das habe ich ja nie behauptet......ich habe und suche keinen günstigeren autozulieferer. ich vertrete lediglich die meinung, dass ek aufgrund meiner einschätzungen, ein klarer kauf ist.....unternehmen ist gut und wird auch wieder zahlen präsentieren. lv haben sie zur zeit im würgegriff.... dieser wird auch wieder gelockert werden.....

ich habe bei 11 angefangen aktien zu kaufen...und wenn ich geld hätte, würde ich bei, 9, 8, 7,6 etc..weiterkaufen.....real waren das bei 10,50 und 9,35.

Zitat von Wertefinder1: [Automobilzulieferern jetzt supergünstig, nur weil sie seit Jahresanfang über 50 % an Wert verloren hat.

das habe ich ja nie behauptet......ich habe und suche keinen günstigeren autozulieferer. ich vertrete lediglich die meinung, dass ek aufgrund meiner einschätzungen, ein klarer kauf ist.....unternehmen ist gut und wird auch wieder zahlen präsentieren. lv haben sie zur zeit im würgegriff.... dieser wird auch wieder gelockert werden.....

ich habe bei 11 angefangen aktien zu kaufen...und wenn ich geld hätte, würde ich bei, 9, 8, 7,6 etc..weiterkaufen.....real waren das bei 10,50 und 9,35.

So, jetzt wurde der Weg Richtung 7,00 Euro eingeleitet. Aktionäre wollen raus aus der Aktie. Die Briefseite ist rappelvoll. Für mich derzeit kein Kauf. Einfach nur erbärmlich, nicht mehr mit anzuschauen, was hier geschieht. Die Aktie wird geradezu zerrissen. Nur was wird davon überbleiben? Es bringt so gut wie niemanden etwas, von denen die jetzt investiert sind, wenn die Aktie am Jahresende bei 5,00 Euro steht.

Antwort auf Beitrag Nr.: 58.983.213 von Wertefinder1 am 17.10.18 16:09:32du musst ja nicht kaufen....ich habe damit kein problem..

gegen ca. 15:30 waren 153 k gehandelt, um den kurs unter die 8 zu drücken wurden ca. 50 k benötigt.

gegen ca. 15:30 waren 153 k gehandelt, um den kurs unter die 8 zu drücken wurden ca. 50 k benötigt.

Ich werde hier vorest auch nicht kaufen. Ich schrieb doch zu 7,00 Euro mache ich noch einmal etwas. Aber nur unter der Voraussetzung, daß dann auch die Rahmenbedingungen stimmen.

Damals hieß es, unter 10,00 Euro fällt die Aktie nicht.

Dann schrieben viele es wird nicht unter 9,00 Euro gehen.

Danach meinten viele, bei 8,00 Euro ist der Boden.

Und jetzt sind wir unter 8,00 Euro, Tendenz 7,00 Euro.

Damals hieß es, unter 10,00 Euro fällt die Aktie nicht.

Dann schrieben viele es wird nicht unter 9,00 Euro gehen.

Danach meinten viele, bei 8,00 Euro ist der Boden.

Und jetzt sind wir unter 8,00 Euro, Tendenz 7,00 Euro.

Antwort auf Beitrag Nr.: 58.983.453 von Amphibie am 17.10.18 16:28:49

es immer wieder das gleiche.....zuerst tönen sie, wie toll sie sind...kaufe und verkaufe... allles super...jetzt geht es aber nur noch runter....und dann schreien sie..alles schei....bei 8 wolltest du nachkaufen....dann hast die 6 ausgerufen...jetzt schon die 5.....bald die 4 oder gar drei...wenn du davon überzeugt bist....dann sichere doch die position mit einem put ab oder gehe raus....

oder wenn du so viel geld hast.....und du für dich überlegst....ist der kurs gerechtfertig ja oder nein....dann handele danach...bei ja... nachkaufen und klappe halten..be nein...raus und auch die klappe halten....

aixtron wurde zerbombt...was rechtens war... gewinne blieben aus.... dann übernahme angebot bei 6...dann obama veto eingelegt, weil käufer chinesen waren....dann fielen sie wieder auf 3-4 €....aber sind über 19% leerverkauft...dann schoss die aktie nach oben... bis auf 19...haben wohl zahlen und fantasie gestimmt...aber es waren immer noch 19% lv....also konnte man davon ausgehen...dass die versuchen zu retten, was zu retten ist...und der kurs fand sich wieder bei 8 €...immer noch über 18% lv.....wie geht es hier weiter?

Zitat von Amphibie: So, jetzt wurde der Weg Richtung 7,00 Euro eingeleitet. Aktionäre wollen raus aus der Aktie. Die Briefseite ist rappelvoll. Für mich derzeit kein Kauf. Einfach nur erbärmlich, nicht mehr mit anzuschauen, was hier geschieht. Die Aktie wird geradezu zerrissen. Nur was wird davon überbleiben? Es bringt so gut wie niemanden etwas, von denen die jetzt investiert sind, wenn die Aktie am Jahresende bei 5,00 Euro steht.

es immer wieder das gleiche.....zuerst tönen sie, wie toll sie sind...kaufe und verkaufe... allles super...jetzt geht es aber nur noch runter....und dann schreien sie..alles schei....bei 8 wolltest du nachkaufen....dann hast die 6 ausgerufen...jetzt schon die 5.....bald die 4 oder gar drei...wenn du davon überzeugt bist....dann sichere doch die position mit einem put ab oder gehe raus....

oder wenn du so viel geld hast.....und du für dich überlegst....ist der kurs gerechtfertig ja oder nein....dann handele danach...bei ja... nachkaufen und klappe halten..be nein...raus und auch die klappe halten....

aixtron wurde zerbombt...was rechtens war... gewinne blieben aus.... dann übernahme angebot bei 6...dann obama veto eingelegt, weil käufer chinesen waren....dann fielen sie wieder auf 3-4 €....aber sind über 19% leerverkauft...dann schoss die aktie nach oben... bis auf 19...haben wohl zahlen und fantasie gestimmt...aber es waren immer noch 19% lv....also konnte man davon ausgehen...dass die versuchen zu retten, was zu retten ist...und der kurs fand sich wieder bei 8 €...immer noch über 18% lv.....wie geht es hier weiter?

Antwort auf Beitrag Nr.: 58.983.717 von Amphibie am 17.10.18 16:48:40

und du hast diesen weißheiten geglaubt....

was sind das für rahmenbedingungn... dass du ganz sicher bist, dass sie nicht weiter ffallen wird??

wenn du was ruhiges haben willst......dann kauft dich hier ein....ship finance ltd. vierteljährliche dividende..derzeit ca 10% rendite....

Zitat von Amphibie: Ich werde hier vorest auch nicht kaufen. Ich schrieb doch zu 7,00 Euro mache ich noch einmal etwas. Aber nur unter der Voraussetzung, daß dann auch die Rahmenbedingungen stimmen.

Damals hieß es, unter 10,00 Euro fällt die Aktie nicht.

Dann schrieben viele es wird nicht unter 9,00 Euro gehen.

Danach meinten viele, bei 8,00 Euro ist der Boden.

Und jetzt sind wir unter 8,00 Euro, Tendenz 7,00 Euro.

und du hast diesen weißheiten geglaubt

....was sind das für rahmenbedingungn... dass du ganz sicher bist, dass sie nicht weiter ffallen wird??

wenn du was ruhiges haben willst......dann kauft dich hier ein....ship finance ltd. vierteljährliche dividende..derzeit ca 10% rendite....

Antwort auf Beitrag Nr.: 58.983.855 von Einstein-10 am 17.10.18 16:59:00

Ich hatte Ship financial auch mal.Bei 15.-15.80 $ alles verkauft.So richtig befriedigend war das allerdings auch nicht. Weil die irgendwie noch was mit Seadrill zu tun haben und dividende wurde auch mal um 30% gekürzt.

Ok,aber zurück zu elring.

Mich fängt es langsam auch an zu nerven.Obwohl mein Schnitt "nur" bei 9,58 euro liegt.

In dem Tempo wird es jetzt aber wohl kaum weiter runter gehen. Wir haben in den letzten 6 Wochen 3 euro pro Aktie verloren.Würde es so weiter gehen wären wir in 16 Wochen bei 0. Unrealistisch...

Die Frage ist ,wann es hier wieder nachhaltiger nach oben gehen kann. Ich hatte Aktien da dauerte die Bodenbildung 3-4 Jahre. Ich hoffe der Vorstand kommt so langsam mal in die Gänge.

Was glaubt Ihr was mit der dividende passiert ? Die letzten 11 Jahre wurde kontinuirlich gezahlt ?!

Zitat von Einstein-10:Zitat von Amphibie: Ich werde hier vorest auch nicht kaufen. Ich schrieb doch zu 7,00 Euro mache ich noch einmal etwas. Aber nur unter der Voraussetzung, daß dann auch die Rahmenbedingungen stimmen.

Damals hieß es, unter 10,00 Euro fällt die Aktie nicht.

Dann schrieben viele es wird nicht unter 9,00 Euro gehen.

Danach meinten viele, bei 8,00 Euro ist der Boden.

Und jetzt sind wir unter 8,00 Euro, Tendenz 7,00 Euro.

und du hast diesen weißheiten geglaubt

was sind das für rahmenbedingungn... dass du ganz sicher bist, dass sie nicht weiter ffallen wird??

wenn du was ruhiges haben willst......dann kauft dich hier ein....ship finance ltd. vierteljährliche dividende..derzeit ca 10% rendite....

Ich hatte Ship financial auch mal.Bei 15.-15.80 $ alles verkauft.So richtig befriedigend war das allerdings auch nicht. Weil die irgendwie noch was mit Seadrill zu tun haben und dividende wurde auch mal um 30% gekürzt.

Ok,aber zurück zu elring.

Mich fängt es langsam auch an zu nerven.Obwohl mein Schnitt "nur" bei 9,58 euro liegt.

In dem Tempo wird es jetzt aber wohl kaum weiter runter gehen. Wir haben in den letzten 6 Wochen 3 euro pro Aktie verloren.Würde es so weiter gehen wären wir in 16 Wochen bei 0. Unrealistisch...

Die Frage ist ,wann es hier wieder nachhaltiger nach oben gehen kann. Ich hatte Aktien da dauerte die Bodenbildung 3-4 Jahre. Ich hoffe der Vorstand kommt so langsam mal in die Gänge.

Was glaubt Ihr was mit der dividende passiert ? Die letzten 11 Jahre wurde kontinuirlich gezahlt ?!

Antwort auf Beitrag Nr.: 58.984.221 von AsiaConnect am 17.10.18 17:35:06.....ich rechne wenn überhaupt mit einer stark gekürzten Dividende. Hängt natürlich auch vom Jahresergebnis ab. Auf die Dividende kann ich verzichten, wenn es vom Unternehmen ein klares Konzept gibt, wie man wieder auf die Erfolgspur kommt. Eine Kapitalerhöhung wird es zeitnah wohl nicht geben.

Aber das riecht wohl nach einer Restrukturierung. Ein Baustein kann auch der Ausfall der Dividende bedeuten. Ob das dem Kurs weiter schaden würde?

Aber das riecht wohl nach einer Restrukturierung. Ein Baustein kann auch der Ausfall der Dividende bedeuten. Ob das dem Kurs weiter schaden würde?

Antwort auf Beitrag Nr.: 58.983.453 von Amphibie am 17.10.18 16:28:49Es stimmt nicht, dass es niemandem von den Investierten etwas bringt, wenn die Kurse weiter fallen.

Ich bin investiert und kaufe kontinuierlich nach und hoffe jeden Tag, dass ElringKlinger noch weiter fällt, am besten bis auf 3€.

Ich habe nämlich noch viel Geld an der Seitenlinie und würde gerne kontinuierlich nachlegen. Umso tiefer die Aktie noch fällt, umso größer das Stück vom Kuchen, das ich am Ende abbekomme .

.

Macht Spaß zur Zeit die Aktie^^

Ich bin investiert und kaufe kontinuierlich nach und hoffe jeden Tag, dass ElringKlinger noch weiter fällt, am besten bis auf 3€.

Ich habe nämlich noch viel Geld an der Seitenlinie und würde gerne kontinuierlich nachlegen. Umso tiefer die Aktie noch fällt, umso größer das Stück vom Kuchen, das ich am Ende abbekomme

.

. Macht Spaß zur Zeit die Aktie^^

Antwort auf Beitrag Nr.: 58.984.221 von AsiaConnect am 17.10.18 17:35:06Da müsste man mal wissen, wie die Stiftung finanziell aufgestellt ist. Deren Hauptzweck soll wohl kein philantropischer sein, sondern die Fortentwicklung von ElringKlinger. Da könnte die Stiftung dann vielleicht auch mit null auskommen. Realistischerweise würde ich eine Kürzung von 0,50 auf 0,40 oder 0,35 Euro annehmen.

Jaguar/Landrover hat ein Werk in UK bis Jahresende ganz geschlossen und für ein Werk jetzt 2 Wochen Produktionsstopp eingelegt. Entsprechend machen das auch die Zulieferer umzu, die an dem Werk hängen.

Der Brexit ist weiter ungeklärt. Dito das Handelsabkommen USA - Europa. Wachstum findet zwar im Osten (Asien) statt, aber trotzdem scheint für die Börse das wichtig zu sein. Ich denke, das diese beiden Theman erstmal abgeräumt sein müssen, bevor es wieder aufwärts gehen kann.

Bleibt aber dann immer noch das ungeklärte Theme CO2-Ausstoss. Viele (alle?) Hersteller werden nicht in der Lage sein, die CO2-Vorgabe von 95 gr einzuhalten. Dafür bräuchten sie so starke E-Auto-Verkäufe, die einfach mangels Infrastruktur in den meisten Ländern unrealistisch erscheinen.

Jaguar/Landrover hat ein Werk in UK bis Jahresende ganz geschlossen und für ein Werk jetzt 2 Wochen Produktionsstopp eingelegt. Entsprechend machen das auch die Zulieferer umzu, die an dem Werk hängen.