Bei Münchener Rück ist eine AdHoc fällig - 500 Beiträge pro Seite (Seite 23)

eröffnet am 20.12.03 11:29:24 von

neuester Beitrag 25.04.24 22:40:53 von

neuester Beitrag 25.04.24 22:40:53 von

Beiträge: 12.065

ID: 805.831

ID: 805.831

Aufrufe heute: 2

Gesamt: 767.086

Gesamt: 767.086

Aktive User: 0

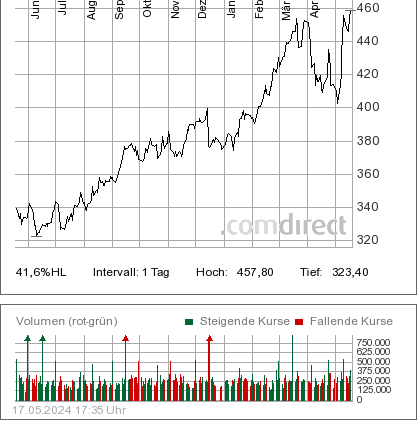

ISIN: DE0008430026 · WKN: 843002 · Symbol: MUV2

403,00

EUR

-1,73 %

-7,10 EUR

Letzter Kurs 03.05.24 Tradegate

Neuigkeiten

| Münchener Rück Aktien ab 5,80 Euro handeln - Ohne versteckte Kosten!Anzeige |

03.05.24 · wO Newsflash |

03.05.24 · dpa-AFX |

03.05.24 · dpa-AFX |

03.05.24 · Felix Haupt Anzeige |

Werte aus der Branche Finanzdienstleistungen

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 32,00 | +27,95 | |

| 0,5800 | +23,40 | |

| 6,1100 | +18,64 | |

| 2,3200 | +17,17 | |

| 5,9000 | +15,69 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 1,2200 | -11,59 | |

| 14,750 | -14,14 | |

| 1,8775 | -14,17 | |

| 1,2600 | -16,00 | |

| 1.138,25 | -16,86 |

Die Aktie zeigt sich in den letzten Tagen relativ stark. Da zudem auch die andere Versicherung im Dax (die Allianz) ähnlich stark ist, kann man das als relevant bezeichnen. Bei einem Anstieg über 97,5 wäre der laufende Abwärtstrend beendet. Bei einer Trendfortsetzung liegt das erste Kurziel liegt bei 72 Euro.

http://www.statistikfuchs.de

Gruß

Statistikfuchs

http://www.statistikfuchs.de

Gruß

Statistikfuchs

Antwort auf Beitrag Nr.: 42.176.446 von StatistikFuchs am 06.10.11 09:18:15Die schlappen 0,51 schaffen wir auch noch

Na dann sind wir ja bald wieder bei 100 und ich nicht mehr im Minus.

Na dann sind wir ja bald wieder bei 100 und ich nicht mehr im Minus.

Zitat von MdBJuppZupp: Die schlappen 0,51 schaffen wir auch noch

Na dann sind wir ja bald wieder bei 100 und ich nicht mehr im Minus.

Sieh' es sportlich: Alle Aktien in Deinem Depot sind Gold wert. Solange Du im Minus bist, ist es der EZB/Fed/BoJ usw. gelungen, den Wert ihrer Währung - verglichen mit dem Deiner Aktien - nach Norden zu manipulieren. Das geht nicht ewig gut.

Mit dieser Sicht auf die Welt schläfst Du viel besser

Antwort auf Beitrag Nr.: 42.180.405 von MdBJuppZupp am 06.10.11 19:40:02Es ist nicht die Marke, sondern der ganze Bereich zwischen 95 und 100, der wichtig ist. Im Juni/Juli sind viele um die 100 eingestiegen und dachten, das sei ein Schnäppchen. Im August und letzte Woche habe etliche um die 95 gekauft und dachten "Jetzt geht es los". Beide Gruppen neigen nun zum Verkauf zwischen 95 und 100. Wenn der Markt dieses Angebot alles absorbieren kann, dann ist das ein gutes Zeichen.

Gruß

Statistikfuchs

http://www.statistikfuchs.de

Gruß

Statistikfuchs

http://www.statistikfuchs.de

Zitat von StatistikFuchs: Im Juni/Juli sind viele um die 100 eingestiegen und dachten, das sei ein Schnäppchen.

Ergo sind dann aber auch viele ausgestiegen und dachten es geht noch weiter runter. Der Saldo aus Verkäufe / Käufe ist nämlich stets 0.

Im August und letzte Woche habe etliche um die 95 gekauft und dachten "Jetzt geht es los". Beide Gruppen neigen nun zum Verkauf zwischen 95 und 100

Vielleicht neigen diese Gruppen welche dort verkauft haben, jetzt aber auch zum Kauf, damit Ihnen der Kurs nicht evtl. davon galoppiert. Ich will damit letztlich sagen, dass ich der Aussage nun nicht so viel Mehrwert abgewinnen kann. Natürlich respektiere ich diese Wortmeldung.

Also meine Einstiegsmarken waren knapp über 90 ( weil ich nicht warten konnte ) und knapp unter 80. Normalerweise hätte ich auch längst wieder geschmissen, aber ich bin doch der Meinung hier günstig was bekommen zu haben und werde wohl langfristig halten (vorausgesetzt es treten nicht gravierend kursverändernde Neuigkeiten ein), oder der Kurs steht nicht plötzlich bei 140 oder so.

Also für unter 80 würde ich auch gerne nochmal zuschlagen. Also insofern kommt mir dein Kursziel nicht ungelegen.

btw: Ich glaube ebenfalls, dass es nochmal deutlicher runtergeht. Wir hatten im Jahr 2001 nach den Anschlägen eine stärkere Erholungsrallye, die dann doch ein jähes Ende fand. Die Situation jetzt erinnert mich stark an damals wir hatten bei der Münchener Rück aber auch bei der Allianz jeweils "Doppelböden" gesehen unter 80 respektive unter 60 sowas ist oft recht belastbar. Allerdings ist die Griechenland-Krise und Schuldenorgie längst nicht ausgestanden und den aufkeimenden Kursoptimismus sehe ich eher skeptisch .. aber was weiß ich schon.....

mfg

Steve!

Trading Spotlight

Schuldenkrise erreicht Versicherer

FTD, Herbert Fromme 10.10.11

Kreditausfallversicherungen immer teurer // Probleme der Banken strahlen auf Assekuranz aus

Europas Schuldenkrise belastet zunehmend auch die großen Versicherer des Kontinents. Ablesbar ist das vor allem an den Kreditausfallversicherungen (Credit Default Swaps, CDS). Mit ihnen können sich Anleger dagegen absichern, dass Unternehmen ihre Anleihen nicht mehr bedienen, also als Schuldner ausfallen. In den vergangenen zwei Monaten sind diese CDS-Prämien deutlich teurer geworden. So notierten CDS für den Ausfall von Anleihen des französischen Versicherers Axa am Freitag mit 348 und damit doppelt so hoch wie noch zur Jahresmitte. Es kostet jetzt 348 000 Euro, um Axa-Anleihen im Wert von 10 Mio. Euro gegen eine mögliche Pleite abzusichern.

Ausschlaggebend sind vor allem die Probleme der Banken und deren Folgen für die Assekuranz. Die gesamte Versicherungsbranche ist hoch bei den Geldinstituten engagiert. Fallen Banken, folgen auch Versicherer.

Weniger Sorgen macht Anlegern dagegen die direkte Belastung der Gesellschaften durch Verluste aus griechischen Staatsanleihen. Fast alle Versicherer haben ihre entsprechenden Papiere bereits abgeschrieben und damit mögliche Verluste durch Schuldenschnitte vorweggenommen.

Bei Italiens Marktführer Generali herrscht ein ähnliches Bild wie bei Axa. Dort werden die CDS bei 365 notiert, bis Juli hatten sie noch unter 200 gelegen. Axa und Generali sind stärker in Papieren Griechenlands investiert als Konkurrenten. Außerdem leiden italienische Versicherer unter dem Wertverlust der Anleihen ihrer Regierung. Ebenfalls stark angestiegen sind die CDS-Prämien der Allianz, wenn auch auf niedrigen Niveau. Sie kosten 133 nach Werten um 90 vor zwei Monaten. „Das überrascht angesichts der Krise nicht“, sagte ein Sprecher. „Aber eigentlich sind wir ein wenig stolz auf diesen Wert, er ist besser als die aller großen Versicherer mit Ausnahme der Munich Re.“ CDS von Munich Re kosteten am Freitag 85, nach 75 bis 110 in den vergangenen Wochen. Munich Re ist für seine konservative Anlagepolitik bekannt.

Während sich die CDS-Werte für die meisten Versicherer deutlich verschlechtern, haben sich ihre Aktienkurse Assekuranz in den vergangenen Wochen leicht erholt, ebenfalls aber auf niedrigem Niveau. So stieg die Allianz-Aktie von 57 Euro am 12. September auf 76 Euro am Freitag. Im Februar hatte sie 108 Euro gekostet.

Die komplexe Situation macht auch die Ratingagenturen zunehmend misstrauischer. So senkte Standard & Poor’s (S&P) kürzlich die Bewertung des französischen Versicherers Groupama von „BBB+“ auf „BBB“. Die Probleme auf den Kapitalmärkten erschwerten es Groupama, die Eigenkapitalbasis zu erhalten, hieß es. Das Unternehmen ist mit einem Marktanteil von sieben Prozent einer der größten französischen Schadenversicherer. Seine Nachranganleihen bewertet S&P sogar nur noch mit „BB+“.

_______________________________________________________________________________________

Das ist Wasser auf die Mühlen derer, welche Münchener Rück und Allianz als sehr konservative Investments ansehen - was sich bedingt durch die Volatilitäten am Aktienmarkt derzeit so nicht unbedingt in den Aktienkursen widerspiegeln konnte. Es zeigt auch, wenn die "Kacke" (um sich mal in Pofallas Sprachduktus zu bewegen) mal so richtig am Dampfen ist, man andere Sorgen haben dürfte als die Aktienkurse der Münchener Rück.

mfg

Steve!

P.s.:Provinzler hat darauf hingewiesen, dass die Munich Re spreads damit geringer sind als sie aktuell auf deutsche Staatsanleihen betragen. Also muss schon sehr viel "Kacke" dampfen, damit die Munich Re in Turbulenzen kommt.

FTD, Herbert Fromme 10.10.11

Kreditausfallversicherungen immer teurer // Probleme der Banken strahlen auf Assekuranz aus

Europas Schuldenkrise belastet zunehmend auch die großen Versicherer des Kontinents. Ablesbar ist das vor allem an den Kreditausfallversicherungen (Credit Default Swaps, CDS). Mit ihnen können sich Anleger dagegen absichern, dass Unternehmen ihre Anleihen nicht mehr bedienen, also als Schuldner ausfallen. In den vergangenen zwei Monaten sind diese CDS-Prämien deutlich teurer geworden. So notierten CDS für den Ausfall von Anleihen des französischen Versicherers Axa am Freitag mit 348 und damit doppelt so hoch wie noch zur Jahresmitte. Es kostet jetzt 348 000 Euro, um Axa-Anleihen im Wert von 10 Mio. Euro gegen eine mögliche Pleite abzusichern.

Ausschlaggebend sind vor allem die Probleme der Banken und deren Folgen für die Assekuranz. Die gesamte Versicherungsbranche ist hoch bei den Geldinstituten engagiert. Fallen Banken, folgen auch Versicherer.

Weniger Sorgen macht Anlegern dagegen die direkte Belastung der Gesellschaften durch Verluste aus griechischen Staatsanleihen. Fast alle Versicherer haben ihre entsprechenden Papiere bereits abgeschrieben und damit mögliche Verluste durch Schuldenschnitte vorweggenommen.

Bei Italiens Marktführer Generali herrscht ein ähnliches Bild wie bei Axa. Dort werden die CDS bei 365 notiert, bis Juli hatten sie noch unter 200 gelegen. Axa und Generali sind stärker in Papieren Griechenlands investiert als Konkurrenten. Außerdem leiden italienische Versicherer unter dem Wertverlust der Anleihen ihrer Regierung. Ebenfalls stark angestiegen sind die CDS-Prämien der Allianz, wenn auch auf niedrigen Niveau. Sie kosten 133 nach Werten um 90 vor zwei Monaten. „Das überrascht angesichts der Krise nicht“, sagte ein Sprecher. „Aber eigentlich sind wir ein wenig stolz auf diesen Wert, er ist besser als die aller großen Versicherer mit Ausnahme der Munich Re.“ CDS von Munich Re kosteten am Freitag 85, nach 75 bis 110 in den vergangenen Wochen. Munich Re ist für seine konservative Anlagepolitik bekannt.

Während sich die CDS-Werte für die meisten Versicherer deutlich verschlechtern, haben sich ihre Aktienkurse Assekuranz in den vergangenen Wochen leicht erholt, ebenfalls aber auf niedrigem Niveau. So stieg die Allianz-Aktie von 57 Euro am 12. September auf 76 Euro am Freitag. Im Februar hatte sie 108 Euro gekostet.

Die komplexe Situation macht auch die Ratingagenturen zunehmend misstrauischer. So senkte Standard & Poor’s (S&P) kürzlich die Bewertung des französischen Versicherers Groupama von „BBB+“ auf „BBB“. Die Probleme auf den Kapitalmärkten erschwerten es Groupama, die Eigenkapitalbasis zu erhalten, hieß es. Das Unternehmen ist mit einem Marktanteil von sieben Prozent einer der größten französischen Schadenversicherer. Seine Nachranganleihen bewertet S&P sogar nur noch mit „BB+“.

_______________________________________________________________________________________

Das ist Wasser auf die Mühlen derer, welche Münchener Rück und Allianz als sehr konservative Investments ansehen - was sich bedingt durch die Volatilitäten am Aktienmarkt derzeit so nicht unbedingt in den Aktienkursen widerspiegeln konnte. Es zeigt auch, wenn die "Kacke" (um sich mal in Pofallas Sprachduktus zu bewegen) mal so richtig am Dampfen ist, man andere Sorgen haben dürfte als die Aktienkurse der Münchener Rück.

mfg

Steve!

P.s.:Provinzler hat darauf hingewiesen, dass die Munich Re spreads damit geringer sind als sie aktuell auf deutsche Staatsanleihen betragen. Also muss schon sehr viel "Kacke" dampfen, damit die Munich Re in Turbulenzen kommt.

Hey sag mal was meint ihr kann die Munich Re die Dividende von 6,25 für 2011 halten oder müssen wir mit deutlichen abstrichen rechnen?? Was denkt ihr wie geht es mit dem Aktienkurs hier weiter meint ihr wir pendeln die nächsten Monate immer noch bei um die 100 Euro rum??

Ich kann nur meinen Beitrag #10970 wiederholen

Bisher ist über größere Schäden nix bekannt (mir wenigstens nicht).

Hängt primär vom Ausgang der Hurrikansaison ab. Liegt der Schaden im Rahmen der Erwartungen, also bis zu 1 Mrd. €, wird man die Dividende wohl aufrechterhalten.

Bisher ist über größere Schäden nix bekannt (mir wenigstens nicht).

Zitat von Steveguied: Das ist Wasser auf die Mühlen derer, welche Münchener Rück und Allianz als sehr konservative Investments ansehen - was sich bedingt durch die Volatilitäten am Aktienmarkt derzeit so nicht unbedingt in den Aktienkursen widerspiegeln konnte. Es zeigt auch, wenn die "Kacke" (um sich mal in Pofallas Sprachduktus zu bewegen) mal so richtig am Dampfen ist, man andere Sorgen haben dürfte als die Aktienkurse der Münchener Rück.

mfg

Steve!

P.s.:Provinzler hat darauf hingewiesen, dass die Munich Re spreads damit geringer sind als sie aktuell auf deutsche Staatsanleihen betragen. Also muss schon sehr viel "Kacke" dampfen, damit die Munich Re in Turbulenzen kommt.

Wie schrieb Provinzler treffend:

Wenn Munich Re pleite geht, haben wir andere Probleme als ein paar wertlose Stücke Papier (=Aktien) im Depot.

Dem ist nichts hinzuzufügen.

Munich Re rechnet 2011 weiterhin mit Gewinn - Weitere Griechenland-Abschreibung

Der weltgrößte Rückversicherer Munich Re rechnet trotz des drohenden Schuldenschnitts für Griechenland in diesem Jahr weiterhin mit einem Gewinn. Im dritten Quartal fielen zwar noch einmal Abschreibungen auf griechische Staatsanleihen an, sagte Finanzchef Jörg Schneider am Montag bei einer Branchenveranstaltung in Berlin. Allerdings fielen diese nicht so hoch aus wie im zweiten Jahresviertel, als Wertberichtigungen von rund 700 Millionen Euro den Konzerngewinn um 125 Millionen Euro nach unten gezogen hatten

Unterdessen hofft Schneider, die Dividende wie angekündigt auf dem Niveau des Vorjahres halten zu können. Für eine Festlegung sei es allerdings noch zu früh. Für 2010 hatte der Dax-Konzern 6,25 Euro je Aktie an die Anteilseigner ausgeschüttet./stw/wiz

Der weltgrößte Rückversicherer Munich Re rechnet trotz des drohenden Schuldenschnitts für Griechenland in diesem Jahr weiterhin mit einem Gewinn. Im dritten Quartal fielen zwar noch einmal Abschreibungen auf griechische Staatsanleihen an, sagte Finanzchef Jörg Schneider am Montag bei einer Branchenveranstaltung in Berlin. Allerdings fielen diese nicht so hoch aus wie im zweiten Jahresviertel, als Wertberichtigungen von rund 700 Millionen Euro den Konzerngewinn um 125 Millionen Euro nach unten gezogen hatten

Unterdessen hofft Schneider, die Dividende wie angekündigt auf dem Niveau des Vorjahres halten zu können. Für eine Festlegung sei es allerdings noch zu früh. Für 2010 hatte der Dax-Konzern 6,25 Euro je Aktie an die Anteilseigner ausgeschüttet./stw/wiz

die 100 gerissen...

Möchte hier auch noch einsteigen, werde aber noch warten bis die Aktie unter 90 Euro ist.

was denkt Ihr wir die Aktie dises Jahre noch unter 90 oder sogar unter 80 fallen ??

was pasiert wenn sich Italien meldet wie stark wir da die Müchner rück fallen ?

was pasiert wenn sich Italien meldet wie stark wir da die Müchner rück fallen ?

Antwort auf Beitrag Nr.: 42.287.550 von renko am 01.11.11 19:24:24Wer weiß das schon?? Wenn ich sicher wäre die geht unter 80, würde ich jetzt verkaufen und unter 80 wieder einsteigen. Bin mir aber nicht sicher

Antwort auf Beitrag Nr.: 42.287.675 von MdBJuppZupp am 01.11.11 19:46:52Da magst wohl recht haben. Werde den Kurs mal die nächsten 2 Wochen beobachten.

miese zahlen,aber kurs haelt ich noch....

Ja die Zahlen sind wirklich nicht besonders gut aber ich denke mir auf lange Sicht wird sich die Münchener Rück wieder erholen vllt können sie ja nee Prämienerhöhung bei den Neuverhandlungen der Vertäge durchsetzen. Ich finde sehr Positiv das die Dividende bei 6,25 bleiben soll und das unsere Münchener Rück noch eine Gewinn schreibt ist die Hauptsache gibt viele Unternehmen die rote zahlen schreiben. Also schön zurück lehnen und die Münchener Rück auf lange Sicht halten die aktuellen Aktienkurse sind wirklich Einstiegskurse was haltet ihr von den Zahlen??

Prämienniveau in Japan, Australien +50% in Julierneuerung

Prämienniveau in Nord- und Lateinamerika + 10%

Sonderabschreibung Griechenland drückt Kapitalanlageergebnis auf 3,3% für die ersten 9 Monate.

Prämienniveau in Nord- und Lateinamerika + 10%

Sonderabschreibung Griechenland drückt Kapitalanlageergebnis auf 3,3% für die ersten 9 Monate.

Hallo,

nur mal so zur Info: meine MüRüs, die ich mir zuletzt gekauft habe sind in starke Hände gewechselt. Ich gebe kein Stück ab, sind Teil meiner Altersvorsorge. Wenn andere Leute meinen die Münchner haben irgendwelche Erwartungen im Quartal nicht erreicht oder Chartlinien sehen irgendwie schräg aus, ist es mir Wurscht. Ich kaufe in jedem Fall bei Kursen um 80 oder tiefer nach.

nur mal so zur Info: meine MüRüs, die ich mir zuletzt gekauft habe sind in starke Hände gewechselt. Ich gebe kein Stück ab, sind Teil meiner Altersvorsorge. Wenn andere Leute meinen die Münchner haben irgendwelche Erwartungen im Quartal nicht erreicht oder Chartlinien sehen irgendwie schräg aus, ist es mir Wurscht. Ich kaufe in jedem Fall bei Kursen um 80 oder tiefer nach.

Antwort auf Beitrag Nr.: 42.333.624 von leonide am 10.11.11 20:23:25gute philosophie...

Antwort auf Beitrag Nr.: 42.333.624 von leonide am 10.11.11 20:23:25Ich bleibe auf jeden Fall dabei, auch wenn ich im Minus bin. Warren hat doch auch nicht verkauft, oder?

Ich bin auch am überlegen ob ich heute noch kaufen soll, werde aber wohl noch ein paar Tage abwarten, so um die 80 Euro wäre ein Klasse Sache.

Ich hoffe das ich den Zug nicht verpasse, denn 100 Euro bin ich nicht bereit zu bezahlen.

Ich hoffe das ich den Zug nicht verpasse, denn 100 Euro bin ich nicht bereit zu bezahlen.

Seit Anfang Oktober hat die Aktie in Relation zu anderen Dax Aktien deutlich nachgelassen, und könnte bald wieder in einen Abwärtstrend zurückfallen. Das wäre bei einem Fall unter 87,50 Euro der Fall. Auf der anderen Seite ist der Start eines neuen Aufwärtstrends erst bei einem Anstieg über 107,50 zu sehen.

http://www.statistikfuchs.de

Gruß

Statistikfuchs

http://www.statistikfuchs.de

Gruß

Statistikfuchs

Ich hoffe ja immer noch das die Aktie unter 80 EURO geht und dann lange ich ordentlich zu.

Antwort auf Beitrag Nr.: 42.344.991 von StatistikFuchs am 14.11.11 09:34:07Du bist schon ein komischer Fuchs.

http://www.wallstreet-online.de/community/posting-drucken.ph…

Als dann die 97,50 geknackt war, hast du folgendes geschrieben:

http://www.wallstreet-online.de/community/posting-drucken.ph…

Der Kurs lag dann sogar ganze zwei Tage über 100 Euro. Wer sich darauf gestützt hat und mit überschreiten der 100 kaufte, liest jetzt folgendes von dir.

Ich lass mich jetzt mal zu der Aussage hinreißen, das was du betreibst hat mit Charttechnik rein gar nichts zu tun, sondern ist mehr so ne hokus-pokus Geschichte.

@renko

Warum muss der Titel ausgerechnet unter 80 Euro sinken bis du voll zuschlägst. Mir leuchtet das nicht so ein. Warum steigst du nicht beispielsweise gestaffelt ein?

mfg

Steve!

http://www.wallstreet-online.de/community/posting-drucken.ph…

Als dann die 97,50 geknackt war, hast du folgendes geschrieben:

http://www.wallstreet-online.de/community/posting-drucken.ph…

Der Kurs lag dann sogar ganze zwei Tage über 100 Euro. Wer sich darauf gestützt hat und mit überschreiten der 100 kaufte, liest jetzt folgendes von dir.

Ich lass mich jetzt mal zu der Aussage hinreißen, das was du betreibst hat mit Charttechnik rein gar nichts zu tun, sondern ist mehr so ne hokus-pokus Geschichte.

@renko

Warum muss der Titel ausgerechnet unter 80 Euro sinken bis du voll zuschlägst. Mir leuchtet das nicht so ein. Warum steigst du nicht beispielsweise gestaffelt ein?

mfg

Steve!

Das Bankenrisiko der Lebensversicherer

747 Milliarden Euro haben Lebensversicherer angelegt, 50 Prozent davon bei Banken. Wie sicher ist das Geld?

Weiterlesen...

747 Milliarden Euro haben Lebensversicherer angelegt, 50 Prozent davon bei Banken. Wie sicher ist das Geld?

Weiterlesen...

Ich habe gelesen, dass für die 3 führenden Köpfe jeweils zweistellige Millionen Euro Beträge an Abfindung geflossen sein sollen. Damit dürfte Ruhe einkehren, was das ans Tageslicht zerren von Unannehmlichkeiten aus dem HMI Umfeld angeht.

Strukturvertrieb HMI

Mit diesen drei Personen seien die Verträge einvernehmlich aufgelöst worden, ab Januar seien sie aus der HMI-Organisation raus.

„Ergo wird auch künftig einen Strukturvertrieb haben“,

http://www.handelsblatt.com/unternehmen/versicherungen/ergo-…

Der Strukturvertrieb soll künftig Ergo heißen und fortbestehen. Nach 12 Monaten werden die gewonnen Kunden über die gemäßigteren Agenturen betreut.

mfg

Steve!

Strukturvertrieb HMI

Mit diesen drei Personen seien die Verträge einvernehmlich aufgelöst worden, ab Januar seien sie aus der HMI-Organisation raus.

„Ergo wird auch künftig einen Strukturvertrieb haben“,

http://www.handelsblatt.com/unternehmen/versicherungen/ergo-…

Der Strukturvertrieb soll künftig Ergo heißen und fortbestehen. Nach 12 Monaten werden die gewonnen Kunden über die gemäßigteren Agenturen betreut.

mfg

Steve!

Vielleicht bringt uns das ja noch unter die 90 Euro Marke

Die Munich Re wollte ja verstärkt Austria Bonds kaufen weil sie diese als besonders ausfallsicher hielt? äh hält. Dem schließt sich S&P scheinbar nicht so ganz an. Jetzt gleich auf die Münchener zu klopfen ist zwar von den Kapitalmärkten typisch aber damit ist nicht bewiesen wer jetzt richtig liegt. Klar ist das Austria Bonds vermutlich billiger werden, was sich zunächst mal durch niedrigere Kurse negativ auf der Kapitalanlageseite der Munich Re niederschlägt.

Darauf hat der Kurs bereits am Freitag reagiert. Ob das jetzt am Montag in potenzierter Form fortgesetzt wird hängt wie so oft von den Gesamtmärkten ab. Der entstandene Schaden dürfte geringer sein als der Reputationsschaden. Ich seh das relativ locker da das Urteil von Ratingagenturen auch nicht Gesetz sein muss.

Jetzt kann die Munich Re vermutlich zu verbesserten Konditionen weiterhin Austria Bonds erwerben.

Österreich wurde schon bei der ersten großen Welle der Finanzkrise als Kandidat für eine Herabstufung genannt. Damals wie heute galten die gleichen Argumente. Das hohe Engagement österreichischer Banken in Italien und oder Osteuropa hielten wechselseitig als mögliches Argument her. Aktuell ist es die Staatskrise in Ungarn welche die Gemüter erhitzt und den Österreichern die Ratingverschlechterung einbrockt.

Österreich verliert Triple A - Die Reaktionen

http://www.boerse-express.com/pages/1220635

mfg

Steve!

Die Munich Re wollte ja verstärkt Austria Bonds kaufen weil sie diese als besonders ausfallsicher hielt? äh hält. Dem schließt sich S&P scheinbar nicht so ganz an. Jetzt gleich auf die Münchener zu klopfen ist zwar von den Kapitalmärkten typisch aber damit ist nicht bewiesen wer jetzt richtig liegt. Klar ist das Austria Bonds vermutlich billiger werden, was sich zunächst mal durch niedrigere Kurse negativ auf der Kapitalanlageseite der Munich Re niederschlägt.

Darauf hat der Kurs bereits am Freitag reagiert. Ob das jetzt am Montag in potenzierter Form fortgesetzt wird hängt wie so oft von den Gesamtmärkten ab. Der entstandene Schaden dürfte geringer sein als der Reputationsschaden. Ich seh das relativ locker da das Urteil von Ratingagenturen auch nicht Gesetz sein muss.

Jetzt kann die Munich Re vermutlich zu verbesserten Konditionen weiterhin Austria Bonds erwerben.

Österreich wurde schon bei der ersten großen Welle der Finanzkrise als Kandidat für eine Herabstufung genannt. Damals wie heute galten die gleichen Argumente. Das hohe Engagement österreichischer Banken in Italien und oder Osteuropa hielten wechselseitig als mögliches Argument her. Aktuell ist es die Staatskrise in Ungarn welche die Gemüter erhitzt und den Österreichern die Ratingverschlechterung einbrockt.

Österreich verliert Triple A - Die Reaktionen

http://www.boerse-express.com/pages/1220635

mfg

Steve!

Zitat von Steveguied: Die Munich Re wollte ja verstärkt Austria Bonds kaufen weil sie diese als besonders ausfallsicher hielt?

Nunja, als "sicher" gelten normalerweise alle Anleihen mit einfachem 'A' oder besser. Österreich hat jetzt ein 'AA'-Rating wie beispielsweise auch Microsoft oder Berkshire Hathaway.

äh hält. Dem schließt sich S&P scheinbar nicht so ganz an. Jetzt gleich auf die Münchener zu klopfen ist zwar von den Kapitalmärkten typisch aber damit ist nicht bewiesen wer jetzt richtig liegt. Klar ist das Austria Bonds vermutlich billiger werden, was sich zunächst mal durch niedrigere Kurse negativ auf der Kapitalanlageseite der Munich Re niederschlägt.

Außerdem ist Österreich nicht groß genug, als dass Munich Re hier substantielle Risiken aufbauen könnte. Österreich hat eine Staatsverschuldung von ca. 220 Mrd. €.

Als "substantiell" würde ich bei Munich Re jetzt mal ein Maximalexposure in der Höhe zweistelliger Milliardenbeträge bezeichnen. Das wären 5% oder mehr der kompletten ausstehenden Schulden. -> unrealistisch

Also wegen dem Downrating braucht sich keiner in die Hose machen...

«Costa Concordia» trifft Munich Re mit Millionenbetrag

http://www.handelszeitung.ch/unternehmen/costa-concordia-tri…

Das gekenterte Kreuzfahrtschiff «Costa Concordia» belastet auch den weltweit grössten Rückversicherer: Die Munich Re rechnet mit einer Belastung im mittleren zweistelligen Millionen-Euro-Bereich. Bei Swiss Re laufen nach wie vor die Abklärungen.

http://www.handelszeitung.ch/unternehmen/costa-concordia-tri…

Das gekenterte Kreuzfahrtschiff «Costa Concordia» belastet auch den weltweit grössten Rückversicherer: Die Munich Re rechnet mit einer Belastung im mittleren zweistelligen Millionen-Euro-Bereich. Bei Swiss Re laufen nach wie vor die Abklärungen.

Antwort auf Beitrag Nr.: 42.620.122 von Steveguied am 19.01.12 22:31:11Versicherungsleistungen bei grober Fahrlässigkeit?

Kann mir keine Leistungspflicht vorstellen und dass ein Rückversicherer die Risiken in solhcen Fällen bei sich läst kann ich mir auch nicht vorstellen

Tratsch

Kann mir keine Leistungspflicht vorstellen und dass ein Rückversicherer die Risiken in solhcen Fällen bei sich läst kann ich mir auch nicht vorstellen

Tratsch

Wenig spektakulär, um nicht zu sagen "nichtssagend" ist im Moment der Chartverlauf der Münchener Rück Aktie. Trotzdem ist auch sie (wenn auch durch massive Gesamtmarkt Unterstützung) jetzt im Aufwärtstrend. Das erste Kurziel liegt bei 108 Euro. Ein Rückfall des Kurses unter 94 Euro würde den neuen Aufwärtstrend sofort wieder beenden.

http://www.statistikfuchs.de

Gruß

Statistikfuchs

http://www.statistikfuchs.de

Gruß

Statistikfuchs

mit 101 hat MUV schon Probleme

.....will noch 115 inkl. div haben.....

Hey gab heute zahlen na immerhin die Dividende bleibt bei 6,25 Euro und der Gewinn im letztem Quartal läst ja auch schon wieder hoffen bin mal gespannt ob munich re die Preiserhöhung durchgesetzt kriegt laufen ja gerade verhandelungen. Naja und ansonsten hoffen wir auf ein ruhiges Jahr 2012 ohne viele Naturschäden usw.....

Frankfurt (aktiencheck.de AG) - Die Analysten von Kepler Capital Markets stufen die Aktie der Munich Re (<DE0008430026>/ ) unverändert mit "buy" ein. Das Kursziel werde weiterhin bei 143 Euro gesehen. (Analyse vom 02.02.2012) (02.02.2012/ac/a/d)

Genf (aktiencheck.de AG) - Daniel Bischof, Analyst von Helvea, stuft die Aktie der Munich Re (<DE0008430026>/ ) mit "neutral" ein. Munich Re habe heute vorläufige Zahlen für das Geschäftsjahr 2011 veröffentlicht, die besser als erwartet ausgefallen seien. Das Unternehmen habe hierbei unter anderem von besseren Investmenterträgen und einem positiven Steuereffekt profitiert. Die Dividende solle unverändert bei 6,25 EUR je Aktie liegen, was einer attraktiven Dividendenrendite von 6,3% entsprechen würde. Die Schadensbelastungen im Zusammenhang mit der Flut in Thailand hätten sich im Schlussquartal auf 500 Mio. EUR belaufen, während man bei Helvea mit 600 Mio. EUR kalkuliert habe. Nach Ansicht von Helvea habe Munich Re trotz der Schadensbelastungen im vierten Quartal solide Zahlen vorgelegt. Allerdings sehe man derzeit kaum positive Impulse für die Unternehmensaktie. Die endgültigen Gesamtjahreszahlen werde der Konzern am 13. März veröffentlichen. Nach Berechnung von Helvea werde Munich Re in den Geschäftsjahren 2012 und 2013 ein EPS von 14,00 EUR bzw. 14,30 EUR erzielen. Auf dieser Basis liege das KGV bei 7,3 bzw. 7,1. Das Kursziel der Aktie sehe man bei 101,00 EUR. Die Analysten von Helvea vergeben für den Anteilschein von Munich Re das Rating "neutral". (Analyse vom 02.02.2012) (02.02.2012/ac/a/d)

Hannover (aktiencheck.de AG) - Constantin Rohrbach, Analyst der Nord LB, bestätigt seine Einschätzung "halten" für die Aktie von Munich Re (<DE0008430026>/ ). Einerseits habe der Konzerngewinn von 710 Mio. EUR (Vorjahr: 2.433 Mio. EUR), dargelegt in den vorläufigen Zahlen, die Markterwartungen übertroffen, andererseits die Einschätzung der Analysten leicht verfehlt. Maßgeblich gestützt worden sei das Ergebnis durch eine Steuergutschrift, die wiederum aus der Abzugsfähigkeit der hohen Verluste aus Naturkatastrophen resultiere. Auf die seit 1969 zurückgehende Kontinuität bei der Dividendenzahlung des Konzerns sei es zurückzuführen, dass Munich Re eine erwartete Dividende von 6,25 EUR je Aktie zahle. Dieser Betrag liege 75% über dem erzielten Ergebnis je Aktie von 3,57 EUR. Im Ausblick für 2012 werde konzernseitig mit einem durchschnittlichen Schadenverlauf und einem deutlich besseren versicherungstechnischen Ergebnis gerechnet. Dabei wolle man an das Gewinnniveau von vor 2011 anknüpfen, vorbehaltlich außerordentlicher Großschäden und erheblicher Währungs- und Kapitalmarktbewegungen. In ihrer Wertung würden die Analysten das niedrige Ergebnis wie auch die hohe Dividendenzahlung als erwartet bezeichnen. Auch wenn der Konzern im Ausblick für 2012 eine Rückkehr zum Gewinnniveau vor 2011 avisiert habe, seien für die Analysten die Vorbehalte allerdings erheblich. Zumal die niedrigen Zinsen auf den Kapitalmärkten belasten würden und auch die Risiken durch die Schuldenkrise in Europa und den USA größer denn je erscheinen würden. Wenngleich rein statistisch in 2012 mit einem ähnlich katastrophalen Schadenverlauf wie zuvor nicht zu rechnen sei, dürften sich dafür aber die Abschreibungen auf Staatsanleihen 2012 fortsetzen. Die Analysten der Nord LB heben das Kursziel für die Munich Re-Aktie von 95 EUR auf 100 EUR an, bleiben aber ansonsten bei ihrer Einschätzung "halten". (Analyse vom 02.02.2012) (02.02.2012/ac/a/d)

Essen (aktiencheck.de AG) - Manfred Jaisfeld, Analyst der National-Bank AG, stuft die Aktie von Munich Re (<DE0008430026>/ ) unverändert mit kaufen" ein. Die heute präsentierten Geschäftszahlen des "Katastrophenjahres" 2011 hätten die Erwartungen erfüllt. Im Schlussquartal habe die Schaden-Kosten-Quote der Rückversicherung bei 101,8% gelegen, wobei die Überschwemmungen in Thailand mit 0,5 Mrd. EUR größter Belastungsfaktor gewesen seien. Im Gesamtjahr habe sich die Quote infolge der ungewöhnlich hohen Schäden des ersten Quartals (Erdbeben in Neuseeland und Japan) damit auf 113,6% belaufen. Das Kapitalanlageergebnis sei im Gesamtjahr kräftig auf 6,8 Mrd. EUR gesunken, wobei das anhaltend niedrige Zinsniveau und Abschreibungen auf griechische Staatsanleihen in Höhe von 1,2 Mrd. EUR (davon 0,2 Mrd. EUR im vierten Quartal) als Belastungsfaktoren gewirkt hätten. 2012 dürfte dabei allenfalls eine moderate Erholung zeigen. Die genannten Eckpunkte zur Erneuerung des Nicht-Leben-Rückversicherungsgeschäfts per 1. Januar seien positiv zu bewerten. Insgesamt habe der Konzern einen Volumenanstieg von 2,6% bei einem um 2% erhöhten Preisniveau verzeichnet. In der Summe würden die vorgelegten Daten das Bild eines Ausnahmejahres 2011 bestätigen, das die Münchener Rück angesichts ihrer Kapitalstärke gut habe überbrücken können. Die auf Vorjahresniveau gehaltene Dividende von 6,25 EUR je Aktie spreche dabei auch für eine entsprechende Sichtweise des Managements. Die Analysten der National-Bank AG bestätigen ihr "kaufen"-Votum für die Aktie von Munich Re, wobei sich das Kursziel infolge des verbesserten Kapitalmarktumfelds von 110 EUR auf 115 EUR erhöht. (Analyse vom 02.02.2012) (02.02.2012/ac/a/d)

[44 Treffer] Seite: 1 2 3 Datum Trend Titel Quelle

02.02.12 Munich Re "buy" Kepler Ca..

02.02.12 Munich Re Zahlen besser als erwartet Helvea

02.02.12 Munich Re konstante Dividende trotz Gewinneinbruch Nord LB

02.02.12 Munich Re 2011 war ein Ausnahmejahr National-..

02.02.12 Munich Re neutral Oddo Secu..

01.02.12 Munich Re "buy" Jefferies..

01.02.12 Munich Re "buy" BofA Merr..

30.01.12 Munich Re wird zur konservativen 20%-Chance Frankfurt..

27.01.12 Munich Re "hold" Deutsche ..

25.01.12 Münchener Rück Ausblick auf die Q4'2011-Zahlen nächste Woche Independe..

23.01.12 Munich Re bietet solide Dividende Exane BNP..

19.01.12 Munich Re gute Dividendenkapazitäten Nomura Eq..

17.01.12 Munich Re Downgrade RBC Capit..

17.01.12 Munich Re Preiserhöhungen sind möglich Citigroup

13.01.12 Munich Re neues Kursziel CHEUVREUX

02.02.12 Munich Re "buy" Kepler Ca..

02.02.12 Munich Re Zahlen besser als erwartet Helvea

02.02.12 Munich Re konstante Dividende trotz Gewinneinbruch Nord LB

02.02.12 Munich Re 2011 war ein Ausnahmejahr National-..

02.02.12 Munich Re neutral Oddo Secu..

01.02.12 Munich Re "buy" Jefferies..

01.02.12 Munich Re "buy" BofA Merr..

30.01.12 Munich Re wird zur konservativen 20%-Chance Frankfurt..

27.01.12 Munich Re "hold" Deutsche ..

25.01.12 Münchener Rück Ausblick auf die Q4'2011-Zahlen nächste Woche Independe..

23.01.12 Munich Re bietet solide Dividende Exane BNP..

19.01.12 Munich Re gute Dividendenkapazitäten Nomura Eq..

17.01.12 Munich Re Downgrade RBC Capit..

17.01.12 Munich Re Preiserhöhungen sind möglich Citigroup

13.01.12 Munich Re neues Kursziel CHEUVREUX

Zitat von Steveguied:Zitat von bödel: mit 101 hat MUV schon Probleme

Wieso schon - äh erst meinst du doch eher. Ich hab knapp unter 80 gekauft .. nach über 1/4el Kurszuwachs darf doch der Wert leichte Ermüdungserscheinungen zeigen.. oder etwa nicht? Das ist doch hier kein Explorer, sondern ein blue chip.

mfg

Steve!

Abgesehen davon sind wir inzwischen ja bei 106 € gelandet...

Ach ja zu den Zahlen. Die Munich Re hat ihr Italienexposure drastisch reduziert von über 7 auf 2,5 Mrd. €.

Insgesamt für die PIIGS 6,8 Mrd. €, davon werden bei 5,7 Mrd. € die Lebensversicherten massiv an etwaigen Verlusten beteiligt. D.h. da trägt die Munich Re nur einen Bruchteil des Exposures selbst.

Erstversicherung bringt genauso viel wie Rückversciherung.

Insgesamt für die PIIGS 6,8 Mrd. €, davon werden bei 5,7 Mrd. € die Lebensversicherten massiv an etwaigen Verlusten beteiligt. D.h. da trägt die Munich Re nur einen Bruchteil des Exposures selbst.

Erstversicherung bringt genauso viel wie Rückversciherung.

Habe meinen Bestand zu 110,- veroptioniert; wer glaubt, dass ich sie bis Dez abgeben muss?

KZ alle hochgesetzt:

Datum Trend Titel Quelle

06.02.12 Munich Re "buy" UBS

06.02.12 Munich Re übertriebene Bedenken am Markt Credit Su..

06.02.12 Munich Re neues Kursziel Exane BNP..

06.02.12 Munich Re erfreuliche Erneuerungsrunde J.P. Morg..

06.02.12 Munich Re neues Kursziel S&P Capit.

Datum Trend Titel Quelle

06.02.12 Munich Re "buy" UBS

06.02.12 Munich Re übertriebene Bedenken am Markt Credit Su..

06.02.12 Munich Re neues Kursziel Exane BNP..

06.02.12 Munich Re erfreuliche Erneuerungsrunde J.P. Morg..

06.02.12 Munich Re neues Kursziel S&P Capit.

Innerhalb der ersten Februartage hat der Aufwärtstrend der Aktie deutlich an Schwung gewonnen. Nachdem das erste Kurziel bei 108 Euro erreicht wurde, liegt das nächste nun bei 115 Euro. Das nächste danach liegt dann bei 125. Ein Rückfall des Kurses unter 96 Euro würde den Aufwärtstrend beenden.

http://www.statistikfuchs.de

Gruß

Statistikfuchs

http://www.statistikfuchs.de

Gruß

Statistikfuchs

Vergleich von Munich Re, Swiss Re, Hannover Rück und Scor:

http://www.faz.net/aktuell/finanzen/aktien/hoffen-auf-2012-d…

Zwar hat Munich Re von allen am schlechtesten abgeschnitten, jedoch werden die Chancen für 2012 als gut beurteilt und vor allem die Ertragsstärke gelobt.

http://www.faz.net/aktuell/finanzen/aktien/hoffen-auf-2012-d…

Zwar hat Munich Re von allen am schlechtesten abgeschnitten, jedoch werden die Chancen für 2012 als gut beurteilt und vor allem die Ertragsstärke gelobt.

Antwort auf Beitrag Nr.: 42.704.511 von R-BgO am 06.02.12 11:03:50Bei gutem Umfeld sogar vor Ostern

JPMorgan hat Munich Re nach vorläufigen Zahlen auf "Overweight" mit einem Kursziel von 146,00 Euro belassen. Angesichts der auf 96,1 Prozent gesunkenen normalisierten Schaden-/Kostenquote könnte sich seine Schätzung von 96 Prozent im Jahr 2012 als zu konservativ erweisen, schrieb Analyst Michael Huttner in einer am Donnerstag vorgelegten Studie. Der Rückversicherer sollte von den sich verbessernden Branchentrends profitieren. Der Titel bleibe auf der "Analyst Focus List".

AFA0072 2012-02-16/13:52

AFA0072 2012-02-16/13:52

Die Deutsche Bank hat das Kursziel für Munich Re von 110,00 auf 120,00 Euro angehoben, die Einstufung aber auf "Hold" belassen. Munich Re zähle zu seinen vier "Focus Stocks" unter den Aktien europäischer Rückversicherer, schrieb Analyst Spencer Horgan in einer am Mittwoch vorgelegten Branchenstudie. Trotz des "Hold"-Votum sehe er durchaus Kurspotenzial. Die Bewertung sei im Vergleich zu den Wettbewerbern günstig. Zudem könnte sich das internationale Schaden- und Haftpflichtgeschäft der Konzerntochter Ergo und damit auch deren Schaden-/Kostenquote verbessern. Zudem sehe er bei den Rückstellungen Potenzial, da die Munich Re hier bisher vorsichtig gewesen sei.

AFA0008 2012-02-15/10:30

AFA0008 2012-02-15/10:30

135 bin ich draussen

heute zieht die münchener rück mit der swiss re an ^^

Antwort auf Beitrag Nr.: 42.751.950 von lalin1972 am 15.02.12 08:39:45Munich re ein Pleitekandidat!!!!!!!!!!!!!!!!!!!!

Antwort auf Beitrag Nr.: 42.846.741 von boersenarzt am 04.03.12 10:26:04warum pleite????????????????

ist wie eine Bank

ist wie eine Bank

Antwort auf Beitrag Nr.: 42.846.741 von boersenarzt am 04.03.12 10:26:04Nettovermögen je Aktie 2013 139,595 2012 133,15 2011 127,605

PRESSEMITTEILUNG

Munich Re mit positivem Ausblick für 2012 – Gewinn von 2,5 Mrd. € angestrebt

13. März 2012

Munich Re ist gut in das Jahr 2012 gestartet und strebt einen Gewinn von rund 2,5 Mrd. € an. Vorstandsvorsitzender Nikolaus von Bomhard zeigte sich optimistisch für die Geschäftsaussichten. Das Geschäftsjahr 2011 hatte Munich Re in einem extrem schwierigen Umfeld mit einem Gewinn von 712 Mio. € abgeschlossen. Die Finanzstärke der Gruppe erlaubt für das Geschäftsjahr 2011 eine unveränderte Dividende von 6,25 € pro Aktie. Die Hauptversammlung muss dieser Empfehlung noch zustimmen.

» Zur aktuellen Pressemitteilung

Munich Re mit positivem Ausblick für 2012 – Gewinn von 2,5 Mrd. € angestrebt

13. März 2012

Munich Re ist gut in das Jahr 2012 gestartet und strebt einen Gewinn von rund 2,5 Mrd. € an. Vorstandsvorsitzender Nikolaus von Bomhard zeigte sich optimistisch für die Geschäftsaussichten. Das Geschäftsjahr 2011 hatte Munich Re in einem extrem schwierigen Umfeld mit einem Gewinn von 712 Mio. € abgeschlossen. Die Finanzstärke der Gruppe erlaubt für das Geschäftsjahr 2011 eine unveränderte Dividende von 6,25 € pro Aktie. Die Hauptversammlung muss dieser Empfehlung noch zustimmen.

» Zur aktuellen Pressemitteilung

Man glaubt es kaum hier ist ja doch wieder Leben; was steigende Kurse nich so alles bewirken können . Sonst war ich die letzten Monate hier der letzte Mohikaner der News dieser Art gepostet hat.

Schuldenkrise soll Münchener Rück nicht mehr bremsen

http://de.reuters.com/article/topNews/idDEBEE82C03V20120313

München (Reuters) - Die Münchener Rück fürchtet nach dem radikalen Schuldenschnitt für Griechenland keine weiteren Fälle dieser Art und will den Gewinn dieses Jahr mehr als verdreifachen.

"Ich sehe die Ansteckungsgefahr deutlich geringer als vor einem Jahr", sagte Vorstandschef Nikolaus von Bomhard am Dienstag in München. Der weltgrößte Rückversicherer habe sich entschieden, beim Haircut und Anleihetausch für Griechenland mitzuziehen. "Das war die richtige Entscheidung." Nun müssten Reformen in dem südeuropäischen Land gefördert und Investoren wieder angelockt werden. "Griechenland hat nach diesem Schritt eine Chance." Am Kapitalmarkt wird nun allerdings mit Spannung beobachtet, ob die ebenfalls hochverschuldenten Länder Portugal, Spanien und Italien die Kurve kriegen oder noch weiter in den Schuldensog hineingezogen werden. Ein Ende der Krise sei nicht in Sicht, warnte von Bomhard vorsorglich.

Als Konsequenz aus den Abschreibungen auf Hellas-Bonds in Höhe von 1,2 Milliarden Euro baut der Dax-Konzern sein mehr als 200 Milliarden Euro schweres Kapitalanlage-Portfolio um. "Man muss auf alles vorbereitet sein." Es gebe keine sicheren Anlagen mehr: "Risikokapital hinter alles", laute die Devise. Zudem müssten alle Investments breit gestreut werden, um einzelne Risiken zu minimieren.

Konkret soll künftig weniger Geld in Staatsanleihen der Industrienationen gesteckt werden. Dafür sollen mehr Mittel in Unternehmensanleihen, Bonds von Schwellenländern, Rohstoffe und eventuell auch Aktien fließen. Die Münchener Rück will zudem neben den bereits bekannten 2,5 Milliarden Euro für Erneuerbare Energien mittelfristig noch 1,5 Milliarden in Infrastrukturprojekte leiten. Höhere Investments seien möglich, wenn die politischen und regulatorischen Rahmenbedingungen stimmten, hieß es. Hier winken potenziell höhere Einnahmen.

Denn die Mini-Renditen auf als sicher geltende Anlagen wie deutsche und US-Staatsanleihen setzen der gesamten Branche zu. Vor allem Lebensversicherer, die ihren Kunden oft wesentlich höhere Zinsen auf Policen versprochen haben, als sie derzeit am Markt erzielen können, stehen unter Druck. Bei der Münchener Rück ist dies über die Düsseldorfer Erstversicherungstochter Ergo ein Thema: Lebensversicherungen seien als Produkt nicht für niedrige Zinsen gebaut worden. "Das konnte man sich nicht vorstellen", so der Münchener-Rück-Chef. Die Lage bei der Ergo sei zwar nicht akut, von Bomhard sprach aber vom "schwächsten Glied in der Kette". Insgesamt sei keine rasche und deutliche Steigerung der Zinsen zu erwarten. Die Rendite auf Kapitalanlagen werde daher im Konzern unter vier Prozent bleiben, bei den jüngsten Neu-Investments seien es sogar weniger als drei Prozent gewesen.

VON BOMHARD - GEHEN OHNE ALTLASTEN INS NEUE JAHR

Für dieses Jahr hat sich der Rückversicherer trotzdem viel vorgenommen. Der Konzerngewinn soll auf rund 2,5 Milliarden Euro steigen und 2013 weiter ausgebaut werden, da weniger Belastungen durch Naturkatastrophen und keine weiteren Abschreibungen auf griechische Staatsanleihen erwartet werden. Der Ausblick kam an der Börse gut an: Aktien der Münchener Rückverteuerten sich um mehr als drei Prozent auf gut 112 Euro. Sie zählten zu den größten Gewinnern im Dax. Das dürfte auch den legendären US-Investor Warren Buffett freuen: Er hatte seinen Anteil zuletzt auf gut elf Prozent aufgestockt.

2011 war der Überschuss der Münchener Rück um gut 70 Prozent auf 712 Millionen Euro eingebrochen. Neben den Wertberichtigungen auf Griechenland-Anleihen mussten auf Aktien per saldo 542 Millionen Euro abgeschrieben werden. Naturkatastrophen sorgten zudem für extrem hohe Belastungen, vor allem die verheerenden Erdbeben in Japan und Neuseeland sowie die Überschwemmungen in Thailand und Australien.

2012 sei mit einer normalisierten Schadenlast zu rechnen, so die Münchener Rück. Es stehe ein Budget von rund 1,3 Milliarden Euro zur Verfügung. 2011 hatten sich die Lasten aus Naturkatastrophen auf gut 4,5 Milliarden Euro summiert - das Dreifache des Durchschnitts der vergangenen fünf Jahre. Außerdem seien 2012 durch griechische Anleihen allenfalls noch geringe Belastungen zu befürchten. "Wir kommen ohne Altlasten ins neue Jahr", sagte von Bomhard. "Wir beginnen mit einem echten weißen Blatt." 2011 hatte es bis Mitte März schon zahlreiche kostspielige Großschäden gegeben.

Die Münchener Rück hofft wie ihre Konkurrenten Swiss Re und Hannover Rück zudem auf spürbare Preiserhöhungen bei den Neuverhandlungen der Policen mit den Erstversicherern im April und Juli. Hauptgrund: Es geht dann verstärkt um Policen zur Absicherung gegen Naturkatastrophen in den geplagten Ländern wie Japan, USA und Australien.

. Sonst war ich die letzten Monate hier der letzte Mohikaner der News dieser Art gepostet hat. Schuldenkrise soll Münchener Rück nicht mehr bremsen

http://de.reuters.com/article/topNews/idDEBEE82C03V20120313

München (Reuters) - Die Münchener Rück fürchtet nach dem radikalen Schuldenschnitt für Griechenland keine weiteren Fälle dieser Art und will den Gewinn dieses Jahr mehr als verdreifachen.

"Ich sehe die Ansteckungsgefahr deutlich geringer als vor einem Jahr", sagte Vorstandschef Nikolaus von Bomhard am Dienstag in München. Der weltgrößte Rückversicherer habe sich entschieden, beim Haircut und Anleihetausch für Griechenland mitzuziehen. "Das war die richtige Entscheidung." Nun müssten Reformen in dem südeuropäischen Land gefördert und Investoren wieder angelockt werden. "Griechenland hat nach diesem Schritt eine Chance." Am Kapitalmarkt wird nun allerdings mit Spannung beobachtet, ob die ebenfalls hochverschuldenten Länder Portugal, Spanien und Italien die Kurve kriegen oder noch weiter in den Schuldensog hineingezogen werden. Ein Ende der Krise sei nicht in Sicht, warnte von Bomhard vorsorglich.

Als Konsequenz aus den Abschreibungen auf Hellas-Bonds in Höhe von 1,2 Milliarden Euro baut der Dax-Konzern sein mehr als 200 Milliarden Euro schweres Kapitalanlage-Portfolio um. "Man muss auf alles vorbereitet sein." Es gebe keine sicheren Anlagen mehr: "Risikokapital hinter alles", laute die Devise. Zudem müssten alle Investments breit gestreut werden, um einzelne Risiken zu minimieren.

Konkret soll künftig weniger Geld in Staatsanleihen der Industrienationen gesteckt werden. Dafür sollen mehr Mittel in Unternehmensanleihen, Bonds von Schwellenländern, Rohstoffe und eventuell auch Aktien fließen. Die Münchener Rück will zudem neben den bereits bekannten 2,5 Milliarden Euro für Erneuerbare Energien mittelfristig noch 1,5 Milliarden in Infrastrukturprojekte leiten. Höhere Investments seien möglich, wenn die politischen und regulatorischen Rahmenbedingungen stimmten, hieß es. Hier winken potenziell höhere Einnahmen.

Denn die Mini-Renditen auf als sicher geltende Anlagen wie deutsche und US-Staatsanleihen setzen der gesamten Branche zu. Vor allem Lebensversicherer, die ihren Kunden oft wesentlich höhere Zinsen auf Policen versprochen haben, als sie derzeit am Markt erzielen können, stehen unter Druck. Bei der Münchener Rück ist dies über die Düsseldorfer Erstversicherungstochter Ergo ein Thema: Lebensversicherungen seien als Produkt nicht für niedrige Zinsen gebaut worden. "Das konnte man sich nicht vorstellen", so der Münchener-Rück-Chef. Die Lage bei der Ergo sei zwar nicht akut, von Bomhard sprach aber vom "schwächsten Glied in der Kette". Insgesamt sei keine rasche und deutliche Steigerung der Zinsen zu erwarten. Die Rendite auf Kapitalanlagen werde daher im Konzern unter vier Prozent bleiben, bei den jüngsten Neu-Investments seien es sogar weniger als drei Prozent gewesen.

VON BOMHARD - GEHEN OHNE ALTLASTEN INS NEUE JAHR

Für dieses Jahr hat sich der Rückversicherer trotzdem viel vorgenommen. Der Konzerngewinn soll auf rund 2,5 Milliarden Euro steigen und 2013 weiter ausgebaut werden, da weniger Belastungen durch Naturkatastrophen und keine weiteren Abschreibungen auf griechische Staatsanleihen erwartet werden. Der Ausblick kam an der Börse gut an: Aktien der Münchener Rückverteuerten sich um mehr als drei Prozent auf gut 112 Euro. Sie zählten zu den größten Gewinnern im Dax. Das dürfte auch den legendären US-Investor Warren Buffett freuen: Er hatte seinen Anteil zuletzt auf gut elf Prozent aufgestockt.

2011 war der Überschuss der Münchener Rück um gut 70 Prozent auf 712 Millionen Euro eingebrochen. Neben den Wertberichtigungen auf Griechenland-Anleihen mussten auf Aktien per saldo 542 Millionen Euro abgeschrieben werden. Naturkatastrophen sorgten zudem für extrem hohe Belastungen, vor allem die verheerenden Erdbeben in Japan und Neuseeland sowie die Überschwemmungen in Thailand und Australien.

2012 sei mit einer normalisierten Schadenlast zu rechnen, so die Münchener Rück. Es stehe ein Budget von rund 1,3 Milliarden Euro zur Verfügung. 2011 hatten sich die Lasten aus Naturkatastrophen auf gut 4,5 Milliarden Euro summiert - das Dreifache des Durchschnitts der vergangenen fünf Jahre. Außerdem seien 2012 durch griechische Anleihen allenfalls noch geringe Belastungen zu befürchten. "Wir kommen ohne Altlasten ins neue Jahr", sagte von Bomhard. "Wir beginnen mit einem echten weißen Blatt." 2011 hatte es bis Mitte März schon zahlreiche kostspielige Großschäden gegeben.

Die Münchener Rück hofft wie ihre Konkurrenten Swiss Re und Hannover Rück zudem auf spürbare Preiserhöhungen bei den Neuverhandlungen der Policen mit den Erstversicherern im April und Juli. Hauptgrund: Es geht dann verstärkt um Policen zur Absicherung gegen Naturkatastrophen in den geplagten Ländern wie Japan, USA und Australien.

Antwort auf Beitrag Nr.: 42.896.744 von Steveguied am 13.03.12 21:50:19Hab mir grade die Bilanz-PK angeschaut, das ist ja echt der Brüller heuer:

Ein paar Kostproben:

Auf die unvermeidliche Frage eines gewissen Herrn Fromme, warum man an der Ergo festhält

v.B.: "Ach schön, dass diese Frage wieder kommt, das diskutieren wir ja jedes Jahr um diese Zeit"

Auf die Frage zur Kommunikation mit Großinvestoren

v.B. "Warren Buffett denkt längerfristig. Dem muss ich nicht erklären warum die Quartalzahlen rot, grün oder gelb sind"

Im Zusammenhang mit einem Steuereffekt:

Schneider: "Schauen Sie mal in unsren Geschäftsbericht S.XYZ. Ich freue mich immer, wenn jemand unseren GB anschaut, da steckt nämlich wirklich viel Arbeit drin"

Am Ende:

v.B.: "Die letzte Frage an Torsten Jeworrek"

Jeworrek: "Ich freue mich über das letzte Wort"

v.B. (grinsend): "Das kriegen Sie nicht"

danach noch:

v.B.: "Tun Sie Herrn Schneider den Gefallen, schauen Sie in den GB. Wenn es 10 Leute gibt, die diesen GB wirklich gut kennen, wäre ich glücklich"

Alles in allem:

Ein paar Kostproben:

Auf die unvermeidliche Frage eines gewissen Herrn Fromme, warum man an der Ergo festhält

v.B.: "Ach schön, dass diese Frage wieder kommt, das diskutieren wir ja jedes Jahr um diese Zeit"

Auf die Frage zur Kommunikation mit Großinvestoren

v.B. "Warren Buffett denkt längerfristig. Dem muss ich nicht erklären warum die Quartalzahlen rot, grün oder gelb sind"

Im Zusammenhang mit einem Steuereffekt:

Schneider: "Schauen Sie mal in unsren Geschäftsbericht S.XYZ. Ich freue mich immer, wenn jemand unseren GB anschaut, da steckt nämlich wirklich viel Arbeit drin"

Am Ende:

v.B.: "Die letzte Frage an Torsten Jeworrek"

Jeworrek: "Ich freue mich über das letzte Wort"

v.B. (grinsend): "Das kriegen Sie nicht"

danach noch:

v.B.: "Tun Sie Herrn Schneider den Gefallen, schauen Sie in den GB. Wenn es 10 Leute gibt, die diesen GB wirklich gut kennen, wäre ich glücklich"

Alles in allem:

Zitat von provinzler: Ein paar Kostproben:

Auf die unvermeidliche Frage eines gewissen Herrn Fromme, warum man an der Ergo festhält

Doch nicht ein gewisser "Herbert Fromme"? Ich hab seine Beiträge und seinen Sachverstand bei der FTD sonst immer sehr geschätzt.

Vielleicht doch?!?

http://www.ftd.de/unternehmen/versicherungen/:kommentar-herb…

Die Munich Re hat hinreichend plausibel dargelegt, warum sie an der Ergo festhalten möchte. Man schenkt diesem Thema jedes Jahr aufs neue auf der HV Aufmerksamkeit und ich finde diese Beschallung schon als störend. Als wenn deshalb nicht spannendere Themen zu kurz kommen würden.

mfg

Steve!

12 monatshoch

Intelligent Investieren:

Munich Re bleibt eine der größten Positionen!

Warum? Das lesen Sie in meinem Jahresbericht 2011 unter:

www.intelligentinvestieren.com

Munich Re bleibt eine der größten Positionen!

Warum? Das lesen Sie in meinem Jahresbericht 2011 unter:

www.intelligentinvestieren.com

Zitat von CLEMENSM: Intelligent Investieren:

Munich Re bleibt eine der größten Positionen!

Warum? Das lesen Sie in meinem Jahresbericht 2011 unter:

www.intelligentinvestieren.com

Ein paar kleine Anmerkung meinerseits: Die EKQ wird normalerweise in % der Bilanzsumme und nicht in Euro angegeben^^. Sagt ja schon das Wort "Quote".

Bei den Anleiheabschreibungen nennst du den Bruttobetrag. Ein nicht unerheblicher TEil der Abschreibungen geht aber zu Lasten der Versicherten der Lebenserstversicherung, und nicht der Münchner Rück.

Das Depot ist für meinen Geschmack viel zu stark gehebelt.

Ansonsten finde ich das Depot ganz gut und fand die Erläuterung zu Kromi sehr interessant...

Antwort auf Beitrag Nr.: 42.920.756 von provinzler am 18.03.12 22:51:16Vielen Dank für die Anmerkungen!

Da ich mein eigener Lektor bin, ist mir der Schreibfehler tatsächlich durchgegangen. Schön, dass er Ihnen aufgefallen ist! Sie haben den Test bestanden!

Bei den Abschreibungen liegen Sie natürlich richtig, wenn Sie schreiben, das diese nicht voll auf das Ergebnis der Munich Re durchschlagen. Einen Einfluss hatten sie gleichwohl schon.

Hierzu ein Zitat aus der Pressemitteilung der Munich Re vom 13.03.2012:

Allein die Aufwendungen für Abschreibungen auf griechische Staatsanleihen auf Marktwerte per Ende 2011 betrugen 1,2 Mrd. € (davon 245 Mio. € im 4. Quartal) und führten zu einer Belastung des Konzernergebnisses von 232 Mio. € (davon 4. Quartal: 62 Mio. €). Aus dem Schuldenschnitt und Anleihenumtausch werden sich in 2012 demgegenüber allenfalls noch relativ geringe Aufwendungen ergeben.

Klar, dass die Hauptlast die Versicherten selbst tragen. Aber dennoch ist diese Ergebnisauswirkung als signifikant für die Munich Re zu bezeichnen.

Die Hebelung ist der extrem niedrigen Kurse des letzten Jahres geschuldet. Sie soll keinesfalls ein Dauerzustand bleiben. Das erwähne ich auch in meinem Bericht.

Mit reundlichen Grüßen

Clemens Meier

intelligentinvestieren.com

Da ich mein eigener Lektor bin, ist mir der Schreibfehler tatsächlich durchgegangen. Schön, dass er Ihnen aufgefallen ist! Sie haben den Test bestanden!

Bei den Abschreibungen liegen Sie natürlich richtig, wenn Sie schreiben, das diese nicht voll auf das Ergebnis der Munich Re durchschlagen. Einen Einfluss hatten sie gleichwohl schon.

Hierzu ein Zitat aus der Pressemitteilung der Munich Re vom 13.03.2012:

Allein die Aufwendungen für Abschreibungen auf griechische Staatsanleihen auf Marktwerte per Ende 2011 betrugen 1,2 Mrd. € (davon 245 Mio. € im 4. Quartal) und führten zu einer Belastung des Konzernergebnisses von 232 Mio. € (davon 4. Quartal: 62 Mio. €). Aus dem Schuldenschnitt und Anleihenumtausch werden sich in 2012 demgegenüber allenfalls noch relativ geringe Aufwendungen ergeben.

Klar, dass die Hauptlast die Versicherten selbst tragen. Aber dennoch ist diese Ergebnisauswirkung als signifikant für die Munich Re zu bezeichnen.

Die Hebelung ist der extrem niedrigen Kurse des letzten Jahres geschuldet. Sie soll keinesfalls ein Dauerzustand bleiben. Das erwähne ich auch in meinem Bericht.

Mit reundlichen Grüßen

Clemens Meier

intelligentinvestieren.com

Zitat von CLEMENSM: Vielen Dank für die Anmerkungen!

Da ich mein eigener Lektor bin, ist mir der Schreibfehler tatsächlich durchgegangen. Schön, dass er Ihnen aufgefallen ist! Sie haben den Test bestanden!

Bei den Abschreibungen liegen Sie natürlich richtig, wenn Sie schreiben, das diese nicht voll auf das Ergebnis der Munich Re durchschlagen. Einen Einfluss hatten sie gleichwohl schon.

Hierzu ein Zitat aus der Pressemitteilung der Munich Re vom 13.03.2012:

Allein die Aufwendungen für Abschreibungen auf griechische Staatsanleihen auf Marktwerte per Ende 2011 betrugen 1,2 Mrd. € (davon 245 Mio. € im 4. Quartal) und führten zu einer Belastung des Konzernergebnisses von 232 Mio. € (davon 4. Quartal: 62 Mio. €). Aus dem Schuldenschnitt und Anleihenumtausch werden sich in 2012 demgegenüber allenfalls noch relativ geringe Aufwendungen ergeben.

Klar, dass die Hauptlast die Versicherten selbst tragen. Aber dennoch ist diese Ergebnisauswirkung als signifikant für die Munich Re zu bezeichnen.

Die Hebelung ist der extrem niedrigen Kurse des letzten Jahres geschuldet. Sie soll keinesfalls ein Dauerzustand bleiben. Das erwähne ich auch in meinem Bericht.

Mit reundlichen Grüßen

Clemens Meier

intelligentinvestieren.com

Schon wieder ein Schreibfehler! Ich bin sicher, auch den haben Sie sofort erkannt. Ich sollte ja auch schon längst schlafen...

Trotzdem noch mal die nun hoffentlich fehlerfreie Variante!?

Vielen Dank für die Anmerkungen!

Da ich mein eigener Lektor bin, ist mir der Schreibfehler tatsächlich durchgegangen. Schön, dass er Ihnen aufgefallen ist! Sie haben den Test bestanden!

Bei den Abschreibungen liegen Sie natürlich richtig, wenn Sie schreiben, dass diese nicht voll auf das Ergebnis der Munich Re durchschlagen. Einen Einfluss hatten sie gleichwohl schon.

Hierzu ein Zitat aus der Pressemitteilung der Munich Re vom 13.03.2012:

Allein die Aufwendungen für Abschreibungen auf griechische Staatsanleihen auf Marktwerte per Ende 2011 betrugen 1,2 Mrd. € (davon 245 Mio. € im 4. Quartal) und führten zu einer Belastung des Konzernergebnisses von 232 Mio. € (davon 4. Quartal: 62 Mio. €). Aus dem Schuldenschnitt und Anleihenumtausch werden sich in 2012 demgegenüber allenfalls noch relativ geringe Aufwendungen ergeben.

Klar, dass die Hauptlast die Versicherten selbst tragen. Aber dennoch ist diese Ergebnisauswirkung als signifikant für die Munich Re zu bezeichnen.

Die Hebelung ist der extrem niedrigen Kurse des letzten Jahres geschuldet. Sie soll keinesfalls ein Dauerzustand bleiben. Das erwähne ich auch in meinem Bericht.

Mit reundlichen Grüßen

Clemens Meier

intelligentinvestieren.com

Zitat von CLEMENSM: Da ich mein eigener Lektor bin, ist mir der Schreibfehler tatsächlich durchgegangen. Schön, dass er Ihnen aufgefallen ist! Sie haben den Test bestanden!

Vielen Dank auch Herr Lehrer^^. Der Fehler ist ja nicht tragisch.

Bei den Abschreibungen liegen Sie natürlich richtig, wenn Sie schreiben, das diese nicht voll auf das Ergebnis der Munich Re durchschlagen. Einen Einfluss hatten sie gleichwohl schon.

Ja, die Abschreibungen hatten einen signifikanten Einfluss. Ich finde die Angabe des Bruttobetrages in diesem Zusammenhang allerdings eher verwirrend, weil es ja um das Ausmaß der Sonderbelastung der Munich Re geht und das ist meiner Meinung nach der Nettobetrag aussagekräftiger. Der Schaden geht ja auch noch über diesen Betrag hinaus, denn die Belastungen schlagen sich ja auch in der Kundenattraktivität der ERGO, also erst in zukünftigen Ergebnissen nieder. Diesen Betrag halte ich allerdings für nicht allzu hoch, da erstens der Schaden im Vergleich zur Konkurrenz eher klein war, und zweitens die Lebenserstversicherung derzeit mangels Lukrativität auch kaum forciert wird (was man ja auch offen so kommuniziert).

Die Hebelung ist der extrem niedrigen Kurse des letzten Jahres geschuldet. Sie soll keinesfalls ein Dauerzustand bleiben. Das erwähne ich auch in meinem Bericht.

Deshalb sagte ich ja: "Für meinen Geschmack". Solange es mir nicht gelingt ein zuverlässigen Float generierendes Geschäft aufzubauen, oder zu kaufen ziehe ich persönlich allerdings vor, ungehebelt unterwegs zu sein.

Gratulation übrigens für die sehr gelungene Darstellung, was Float eigentlich ist.

Ich würde mehr solcher qualifizierter Beiträge hier im Board sehr begrüßen...

Antwort auf Beitrag Nr.: 42.920.923 von provinzler am 19.03.12 02:25:27Es gibt also doch Menschen, die noch später ins Bett gehen als ich!

Vielen Dank noch mal für die insgesamt positive Kommentierung.

Haben Sie zum Thema "Float" Ideen? Wie könnte man einen solchen generieren?

(Welche Versicherung wollen wir kaufen?)

Vielen Dank noch mal für die insgesamt positive Kommentierung.

Haben Sie zum Thema "Float" Ideen? Wie könnte man einen solchen generieren?

(Welche Versicherung wollen wir kaufen?)

Zitat von CLEMENSM: Es gibt also doch Menschen, die noch später ins Bett gehen als ich!

Ich befinde mich derzeit in Spanien. Da pflegt man einen etwas andren Tagesrhytmus.

Haben Sie zum Thema "Float" Ideen? Wie könnte man einen solchen generieren?

(Welche Versicherung wollen wir kaufen?)

Kurzfristigen Float beispielsweise mit einem Amazon-ähnlichen Geschäftsmodell. Vorkasse verlangen, und selbst Zahlungsziele von 90 Tagen haben. Dazu braucht man aber eine gewisse Marktmacht.

Generell Prepaid-Modelle. Kunde zahlt auf sein Kundenkonto ein und kann dann dieses "Guthaben" nach Lust und Laune verbrauchen.

Gutscheinmodelle funktionieren ähnlich, weil bezahlt wird, weit bevor Ware geliefert werden muss.

Die Frage ist halt immer wie weit das von den Kunden akzeptiert wird.

Nur weiter so, in 30 Jahren kaufen wir dann gemeinsam die Munich Re auf

.

2011 2010 2009

Eigenkapital 9.855 10.265 10.760

Jahresüberschuss 1.051 1.360 2.458

Dividende 1.110 1.110 1.072

Zahlen aus dem Geschäftsbericht der Münchener Rückversicherungs-

Gesellschaft Aktiengesellschaft in München

Zum zweiten mal Eigenkapaitalrückgang, Jahresüberschussrückgang

nur die Dividende bleibt gleich, man feiert ja 125-jähriges Jubiläum.

Wie erklärt sich hier die Börsenperformance der letzten Monate?

Eigenkapital 9.855 10.265 10.760

Jahresüberschuss 1.051 1.360 2.458

Dividende 1.110 1.110 1.072

Zahlen aus dem Geschäftsbericht der Münchener Rückversicherungs-

Gesellschaft Aktiengesellschaft in München

Zum zweiten mal Eigenkapaitalrückgang, Jahresüberschussrückgang

nur die Dividende bleibt gleich, man feiert ja 125-jähriges Jubiläum.

Wie erklärt sich hier die Börsenperformance der letzten Monate?

http://www.munichre.com/publications/302-07343_de.pdf

Schaut euch mal die Sonnenstrombeteiligungen in Spanien an, Verluste und negatives Eigenkapital.

Da sage nochmal einer im Sonnenland Spanien könne man mit Solar Geld verdienen.

Solarwirtschaft ist eben Humbug, aber mit bisher Milliardensubventionen von den dem Gott Sol gläubigen Politikern und -innen.

Schaut euch mal die Sonnenstrombeteiligungen in Spanien an, Verluste und negatives Eigenkapital.

Da sage nochmal einer im Sonnenland Spanien könne man mit Solar Geld verdienen.

Solarwirtschaft ist eben Humbug, aber mit bisher Milliardensubventionen von den dem Gott Sol gläubigen Politikern und -innen.

Zitat von Erdman: 2011 2010 2009

Eigenkapital 9.855 10.265 10.760

Jahresüberschuss 1.051 1.360 2.458

Dividende 1.110 1.110 1.072

Zahlen aus dem Geschäftsbericht der Münchener Rückversicherungs-

Gesellschaft Aktiengesellschaft in München

Zum zweiten mal Eigenkapaitalrückgang, Jahresüberschussrückgang

nur die Dividende bleibt gleich, man feiert ja 125-jähriges Jubiläum.

Wie erklärt sich hier die Börsenperformance der letzten Monate?

Der Einzelabschluss der Münchner Rück AG ist ziemlich belanglos, weil die Tochterunternehmen nicht berücksichtigt sind...

Antwort auf Beitrag Nr.: 42.995.047 von Erdman am 03.04.12 14:18:11Die Zahlen aus dem Geschäftsbericht 2011 lauten meiner Kenntnis nach anders:

2011 | 2010 | 2009 (jeweils in Mrd. €)

Eigenkapital 23,3 | 23,0 | 22,3

Konzernergebnis 0,712 | 2,430 | 2,564

Dividende 1,110 | 1,110 | 1,072 (wie oben)

Diese Zahlen lösen sicher keine Euphorie aus, aber trotzdem ist das Eigenkapital in einem schwierigen Umfeld nicht gesunken, sondern sogar angestiegen. Und weshalb das Konzernergebnis in 2011 gelitten hat, dürfte bekannt sein.

Quelle: http://www.munichre.com/publications/302-07341_de.pdf

2011 | 2010 | 2009 (jeweils in Mrd. €)

Eigenkapital 23,3 | 23,0 | 22,3

Konzernergebnis 0,712 | 2,430 | 2,564

Dividende 1,110 | 1,110 | 1,072 (wie oben)

Diese Zahlen lösen sicher keine Euphorie aus, aber trotzdem ist das Eigenkapital in einem schwierigen Umfeld nicht gesunken, sondern sogar angestiegen. Und weshalb das Konzernergebnis in 2011 gelitten hat, dürfte bekannt sein.

Quelle: http://www.munichre.com/publications/302-07341_de.pdf

Zitat von Datamining: Die Zahlen aus dem Geschäftsbericht 2011 lauten meiner Kenntnis nach anders:

Es haben beide Recht. Die obigen Zahlen stammen aus dem Einzelabschluss der Münchner Rück AG, in dem die Tochtergesellschaften nicht berücksichtigt sind.

Die von dir genannten Zahlen sind die konsolidierten Konzernzahlen, in denen die Töchter mit eingehen...

Aussagekräftiger ist selbstverständlich die konsolidierte Konzernbilanz...

Ich hab mal wieder ne Kauforder platziert. Zunächst mal ein Häppchen bei 97 Euro bis 26.04. und ab 27.04. knapp unter 90. Mal sehen, vielleicht klappt es ja.

mfg

Steve!

mfg

Steve!

Hey Leute sag mal wo liegt euer Kursziel für die Munich re einige Analysten halten hier ja 140-145 Euro für drin was meint ihr? Wollte mal so in die Runde fragen ich wollte mir Munich Re Aktien kaufen als Vorsorge für meine Rente ok dauert von 30 Jahre aber was haltet ihr davon sich Munich sozusagen als sehr langfristige Geldanlage zu kaufen?? Die Dividendenrendite ist ja top oder gibt es da besser Wert für eine so langfristige Geldanlage? Was haltet ihr von der sicherheit der Munich Re meint ihr die kann auch in finanzielle schwierigkeiten kommen bei den ganze Naturkatastrophen oder der staatsschuldenkrise oder ist das eher unwahrscheinlich? Sorry bin noch nicht lange an der Börse lasst mich bitte an euer Erfahrung teilhaben.

Antwort auf Beitrag Nr.: 43.039.245 von freddy1989 am 14.04.12 14:46:37Hallo Freddy,

ich halte die Münchner Rück auch langfristig. Da ist ein Kursziel m. E. nicht so wichtig, da es sich immer an den momentanen Zahlen ausrichtet. Wie die in 30 Jahren aussehen, weis keiner. Wenn man wie du "kaufen und liegen lassen" im Auge hat, ist das Geschäftsmodell von größerer Bedeutung als die aktuellen Zahlen. Und da sehe ich es so: Versicherungen wird es auch in 30 Jahren geben müssen und sie werden Geld verdienen. Und die MR hat stetig steigende Zahlen. So ist z. B. die Dividende seit 2004 stetig gestiegen. Von seinerzeits 2 Euro auf jetzt 6,25 Euro. Ist doch was, gell?

Sonnige Grüße

Jupp

P.S.: Warren Buffet ist auch MR Aktionär Und der hat sogar ein paar mehr als ich

ich halte die Münchner Rück auch langfristig. Da ist ein Kursziel m. E. nicht so wichtig, da es sich immer an den momentanen Zahlen ausrichtet. Wie die in 30 Jahren aussehen, weis keiner. Wenn man wie du "kaufen und liegen lassen" im Auge hat, ist das Geschäftsmodell von größerer Bedeutung als die aktuellen Zahlen. Und da sehe ich es so: Versicherungen wird es auch in 30 Jahren geben müssen und sie werden Geld verdienen. Und die MR hat stetig steigende Zahlen. So ist z. B. die Dividende seit 2004 stetig gestiegen. Von seinerzeits 2 Euro auf jetzt 6,25 Euro. Ist doch was, gell?

Sonnige Grüße

Jupp

P.S.: Warren Buffet ist auch MR Aktionär

Und der hat sogar ein paar mehr als ich

Antwort auf Beitrag Nr.: 43.039.928 von MdBJuppZupp am 14.04.12 20:51:25Es dürfte für die Münchener Rück im aktuellen Zinsumfeld schwer bleiben hohe Gewinne zu erzielen.

Katastrophen sind dem Geschäft eher zuträglich. Wenn nichts passiert, brauche ich auch keine Versicherung.

Ich habe meine Rück Aktien bei Kursen über 115€ verkauft und warte nun erst mal ab, wie weit es nach dem kommenden Dividendenabschlag nach unten geht.

Der Buchwert der Aktie liegt bei über 100€. Berechnet man den Wert anhand des Gewinnes des letzten Jahres läge der Wert bei unter 60€. Irgendwo dazwischen kann man die Aktie kaufen.

Langfristig zahlt die Gesellschaft Dividenden und kauft eigene Aktien zurück. Ideal für Langfristinvestoren.

Katastrophen sind dem Geschäft eher zuträglich. Wenn nichts passiert, brauche ich auch keine Versicherung.

Ich habe meine Rück Aktien bei Kursen über 115€ verkauft und warte nun erst mal ab, wie weit es nach dem kommenden Dividendenabschlag nach unten geht.

Der Buchwert der Aktie liegt bei über 100€. Berechnet man den Wert anhand des Gewinnes des letzten Jahres läge der Wert bei unter 60€. Irgendwo dazwischen kann man die Aktie kaufen.

Langfristig zahlt die Gesellschaft Dividenden und kauft eigene Aktien zurück. Ideal für Langfristinvestoren.

Hallo Freddy,

So etwas wie ein Kursziel habe ich nicht. Ich habe eine ungefähre Idee, was das Unternehmen Münchner Rück wert ist, aber wie und wann der Kurs sich diesem Wert annähern wird, davon habe ich keine Ahnung. Da es sich zwangsläufig um eine sehr subjektive Einschätzung handelt, der auf einer Reihe von Annahmen basiert (die ich für konservativ halte) will ich hier keinen absoluten Wert nennen. Ich sage dir nur, dass ich den "fairen" Wert für substantiell höher halte, als den derzeitigen Aktienkurs und auch eine ganze Ecke höher als die "Kursziele" der Analysten. Ich kann mich aber in meinen Einschätzungen und Annahmen auch erheblich irren, als nix blind glauben, sondern selber genauer anschauen.

Auch wenn dich die Antwort vielleicht enttäuschen wird, aber das kommt drauf an. Die Qualität einer Versicherung (und auch einer Rückversicherung) steht und fällt mit den Personal, dass sie leitet, und zwar viel stärker als in anderen Branchen. Solange das Management passt, gibts keinen Grund Munich Re - Aktien zu verkaufen (es sei denn, es bieten sich bessere Opportunitäten). Aber eine Kaufen, schlafenlegen und nachschauen-Aktie ist die Münchner Rück nicht. Derzeit ist die Münchner Rück konservativ geführt, und das finde ich gut so. Nach meiner Einschätzung ist der "faire" Wert des Unternehmens pro Aktie im vergangenen Jahr um ca. 7% gestiegen. Dazu kommt noch die Dividende. Ich jedenfalls bleibe weiter investiert (und mein Einstiegskurs liegt bei 112,05€ im Januar 2011).

Im Moment sehe ich wenige andre Opportunitäten, das kann sich je nach Börsenlage auch wieder ändern. Beachte bitte außerdem, dass ich natürlich nicht alle Möglichkeiten auf dem Schirm habe, sondern nur einen kleinen Ausschnitt. Insgesamt sind Schnäppchen derzeit eher rar.

Wenn ich mir die Bilanz der Münchner Rück im Vergleich zum Wettbewerb anschau (und vor allem auch zum Bankensektor) so komme ich zu dem Ergebnis, dass die Münchner Rück gut bis sehr gut aufgestellt ist. Sowohl die Aktiv- als auch die Passivseite der Bilanz sind konservativ aufgestellt, man hat reichlich Eigenkapital (weit mehr als regulatorisch vorgeschrieben) und das trotz konservativer Rückstellungspolitik. (Schau dir mal die Abwicklungsdreiecke an!) Dazu ein Management, dass extrem risikobewusst ist. Insgesamt würde ich also sagen, dass die Münchner Rück mit den Schwierigkeiten besser zurecht kommt als die Konkurrenz. Die Staatsschuldenkrise hatten die Herrschaften schon 2009 auf dem Schirm (ein geschlagenes Jahr vor den ersten "Rettungsgipfeln" und bevor davon was in der Zeitung stand). Im Ergebnis war man kaum noch investiert.

Außerdem werden in Extremsituationen von denen alle Marktteilnehmer betroffen sind, normalerweise auch Maßnahmen getroffen, die das wieder korrigieren. Man schaue sich beispielsweise die Rekapitalisierung der deutschen Bank- und Versicherungswirtschaft nach dem 2. Weltkrieg an, als die Anleihen dieser Teilnehmer in Anleihen der neuen Bundesrepublik umgetauscht wurden, während sie für normale Anleger ersatzlos entfielen (bzw. schlicht wertlos waren).

Natürlich weiß keiner, wie die Zukunft aussieht, vielleicht kommen morgen auch die Kommunisten in Deutschland an die Macht und wir haben uns ganz umsonst den Kopf zerbrochen. Aber deswegen den Kopf in den Sand stecken?

Zitat von freddy1989: Hey Leute sag mal wo liegt euer Kursziel für die Munich re

So etwas wie ein Kursziel habe ich nicht. Ich habe eine ungefähre Idee, was das Unternehmen Münchner Rück wert ist, aber wie und wann der Kurs sich diesem Wert annähern wird, davon habe ich keine Ahnung. Da es sich zwangsläufig um eine sehr subjektive Einschätzung handelt, der auf einer Reihe von Annahmen basiert (die ich für konservativ halte) will ich hier keinen absoluten Wert nennen. Ich sage dir nur, dass ich den "fairen" Wert für substantiell höher halte, als den derzeitigen Aktienkurs und auch eine ganze Ecke höher als die "Kursziele" der Analysten. Ich kann mich aber in meinen Einschätzungen und Annahmen auch erheblich irren, als nix blind glauben, sondern selber genauer anschauen.

ich wollte mir Munich Re Aktien kaufen als Vorsorge für meine Rente ok dauert von 30 Jahre aber was haltet ihr davon sich Munich sozusagen als sehr langfristige Geldanlage zu kaufen??

Auch wenn dich die Antwort vielleicht enttäuschen wird, aber das kommt drauf an. Die Qualität einer Versicherung (und auch einer Rückversicherung) steht und fällt mit den Personal, dass sie leitet, und zwar viel stärker als in anderen Branchen. Solange das Management passt, gibts keinen Grund Munich Re - Aktien zu verkaufen (es sei denn, es bieten sich bessere Opportunitäten). Aber eine Kaufen, schlafenlegen und nachschauen-Aktie ist die Münchner Rück nicht. Derzeit ist die Münchner Rück konservativ geführt, und das finde ich gut so. Nach meiner Einschätzung ist der "faire" Wert des Unternehmens pro Aktie im vergangenen Jahr um ca. 7% gestiegen. Dazu kommt noch die Dividende. Ich jedenfalls bleibe weiter investiert (und mein Einstiegskurs liegt bei 112,05€ im Januar 2011).

Die Dividendenrendite ist ja top oder gibt es da besser Wert für eine so langfristige Geldanlage?

Im Moment sehe ich wenige andre Opportunitäten, das kann sich je nach Börsenlage auch wieder ändern. Beachte bitte außerdem, dass ich natürlich nicht alle Möglichkeiten auf dem Schirm habe, sondern nur einen kleinen Ausschnitt. Insgesamt sind Schnäppchen derzeit eher rar.

Was haltet ihr von der sicherheit der Munich Re meint ihr die kann auch in finanzielle schwierigkeiten kommen bei den ganze Naturkatastrophen oder der staatsschuldenkrise oder ist das eher unwahrscheinlich? Sorry bin noch nicht lange an der Börse lasst mich bitte an euer Erfahrung teilhaben.

Wenn ich mir die Bilanz der Münchner Rück im Vergleich zum Wettbewerb anschau (und vor allem auch zum Bankensektor) so komme ich zu dem Ergebnis, dass die Münchner Rück gut bis sehr gut aufgestellt ist. Sowohl die Aktiv- als auch die Passivseite der Bilanz sind konservativ aufgestellt, man hat reichlich Eigenkapital (weit mehr als regulatorisch vorgeschrieben) und das trotz konservativer Rückstellungspolitik. (Schau dir mal die Abwicklungsdreiecke an!) Dazu ein Management, dass extrem risikobewusst ist. Insgesamt würde ich also sagen, dass die Münchner Rück mit den Schwierigkeiten besser zurecht kommt als die Konkurrenz. Die Staatsschuldenkrise hatten die Herrschaften schon 2009 auf dem Schirm (ein geschlagenes Jahr vor den ersten "Rettungsgipfeln" und bevor davon was in der Zeitung stand). Im Ergebnis war man kaum noch investiert.

Außerdem werden in Extremsituationen von denen alle Marktteilnehmer betroffen sind, normalerweise auch Maßnahmen getroffen, die das wieder korrigieren. Man schaue sich beispielsweise die Rekapitalisierung der deutschen Bank- und Versicherungswirtschaft nach dem 2. Weltkrieg an, als die Anleihen dieser Teilnehmer in Anleihen der neuen Bundesrepublik umgetauscht wurden, während sie für normale Anleger ersatzlos entfielen (bzw. schlicht wertlos waren).

Natürlich weiß keiner, wie die Zukunft aussieht, vielleicht kommen morgen auch die Kommunisten in Deutschland an die Macht und wir haben uns ganz umsonst den Kopf zerbrochen. Aber deswegen den Kopf in den Sand stecken?

Zitat von betterthantherest: Es dürfte für die Münchener Rück im aktuellen Zinsumfeld schwer bleiben hohe Gewinne zu erzielen.

Katastrophen sind dem Geschäft eher zuträglich. Wenn nichts passiert, brauche ich auch keine Versicherung.

Ich habe meine Rück Aktien bei Kursen über 115€ verkauft und warte nun erst mal ab, wie weit es nach dem kommenden Dividendenabschlag nach unten geht.

Der Buchwert der Aktie liegt bei über 100€. Berechnet man den Wert anhand des Gewinnes des letzten Jahres läge der Wert bei unter 60€. Irgendwo dazwischen kann man die Aktie kaufen.

Langfristig zahlt die Gesellschaft Dividenden und kauft eigene Aktien zurück. Ideal für Langfristinvestoren.

Sollte die Schuldenkrise nochmals zeitnah aufpoppen, bekommst Du die Aktie sicher nochmals unter 100 Euro. Für den momentan Investierten macht es aber aus meiner Sicht keinen Sinn bei dem jetzigen Niveau wieder auszusteigen und abzuwarten. Sollte der DAX wieder steigen, ist auch der Kurs der MR vorbestimmt: Ohne das Auftreten von Großereignissen wird die MR früher oder später 14 Euro verdienen. Dies sollte Kurse von 130/140 Euro ermöglichen. Wenn wir da sind, verkaufe ich auch.

Antwort auf Beitrag Nr.: 43.042.352 von straßenköter am 16.04.12 09:08:55Ich wohne in der Schweiz und hier sind Kursgewinne steuerfrei. Für mich macht es deshalb Sinn statt auf die Dividende, auf einen möglichen Kursgewinn nach dem Dividendenabschlag zu setzen.