ASX-Ankündigung 30. April 2024

Vierteljährlicher Tätigkeitsbericht zum 31. März 2023

HIGHLIGHTS

-

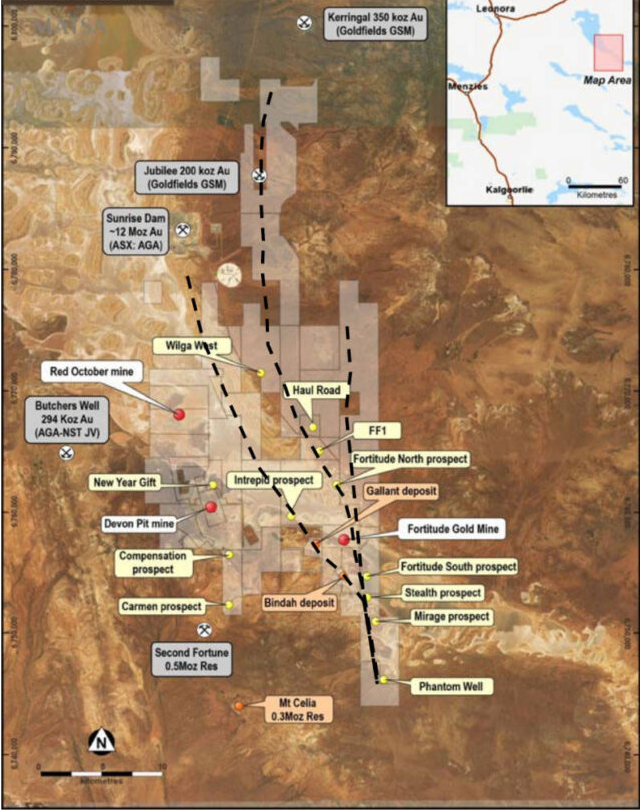

Matsa und BML Venture haben ein Heads of Agreement zur Aushandlung eines Bergbauvertrags für die Devon Pit Goldmine unterzeichnet

- Das Department of Water and Environmental Regulation hat Matsa eine Lizenz zur Wasserentnahme aus der Devon Pit Goldmine erteilt, die folgende Aktivitäten erlaubt

o Entwässerung für Bergbauzwecke; und

o Staubunterdrückung für Bergbauzwecke

- Die behördlichen Genehmigungen für die Goldmine Devon Pit liegen weiterhin im Plan, sodass der Abbau im 4. Quartal 2024 beginnen kann.

- Neue hochgradige Golduntersuchungen für die Goldmine Devon Pit wurden durchgeführt:

West Lode

6,0m @ 36,16g/t Au aus 48m (DVWL007)

10,0 m @ 7,07 g/t Au aus 47 m (DVWL010)

10,0 m mit 5,56 g/t Au aus 27 m (DVWL012)

5,0 m mit 10,91 g/t Au aus 47 m (DVWL010)

4,0 m mit 32,07 g/t Au aus 29 m (DVWL016)

9,0 m mit 17,18 g/t Au aus 15 m (DVWL021)

2,0 m mit 14,16 g/t Au aus 32 m (DVWL032)

3,0 m @ 9,35 g/t Au aus 66 m (DVWL041)

Hauptlagerstätte

2,0 m mit 5,23 g/t Au aus 12 m (DVN007)

4,0 m mit 11,79 g/t Au aus 68 m (DVS008)

2,0 m mit 6,72 g/t Au aus 69 m (DVS010)

- Chok Dee EPLA (Thailand) wurde dem DPIM-Büro in Bangkok zur endgültigen Unterzeichnung vorgelegt und wird voraussichtlich im nächsten Quartal erteilt werden

- Matsa verfügt am Ende des Quartals über Barmittel und Forderungen in Höhe von $1,44 Mio.

............................................

............................................

https://hotcopper.com.au/threads/ann-31-march-2024-quarterly-report.7977426/?post_id=73588563

Australien

Australien