3215

3215

0 Kommentare

0 Kommentare

Bayer Aktie – Dividende gefährdet und dennoch ein Kauf?

Die Aktie lockt nun mit einem vermeintlich günstigen Kurs und einer außergewöhnlich hohen Dividendenrendite von knapp 6 Prozent – zumindest auf dem Papier. In unserer letzten Aktienanalyse haben wir die Bayer Aktie als Turn-Around-Kandidaten eingestuft. Doch leider scheint der Leidensweg für Bayer Aktionäre noch immer nicht vorbei. Am 30. September 2020 veröffentlichte das Management eine Meldung, die die Aktie schlagartig um über 10 Prozent absacken ließ. Was passiert ist und ob die Reaktion des Marktes übertrieben ausfällt, erfährst du in dieser Aktienanalyse.

Warum ist die Bayer Aktie erneut abgeschmiert?

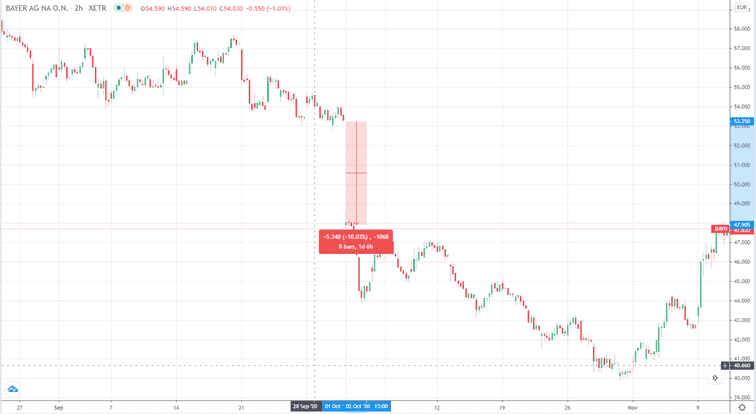

Als Reaktion auf eine Unternehmensmitteilung vom 30. September ist die Bayer Aktie am nachfolgenden Tag in den Keller gerutscht. Das Management hatte die Aktionäre erneut mit schlechten Neuigkeiten überrascht. Die eigentliche Hiobsbotschaft lautete, dass im Agrargeschäft aufgrund eines „eingetrübten Ausblicks“ Sonderabschreibungen in Höhe eines mittleren bis oberen einstelligen Milliardenbetrags zu erwarten sind. Auch bei der Dividende wurden die Erwartungen gedämpft. Zwar solle die Dividendenpolitik unverändert bleiben, die Ausschüttungsquote jedoch eher am unteren Ende des Korridors von 30 bis 40 Prozent des bereinigten Gewinns liegen. Mit einem Kurssturz der Bayer Aktie von 53 auf 48 Euro innerhalb eines Tages ließ die Reaktion des Marktes nicht lange auf sich warten. Im den folgenden Wochen fiel die Bayer Aktie sogar noch weiter auf 40 Euro, bevor schließlich eine leichte Erholung einsetzte.

Der jüngste Absturz der Bayer Aktie (Quelle: TradingView.com)

Das verflixte dritte Quartal 2020

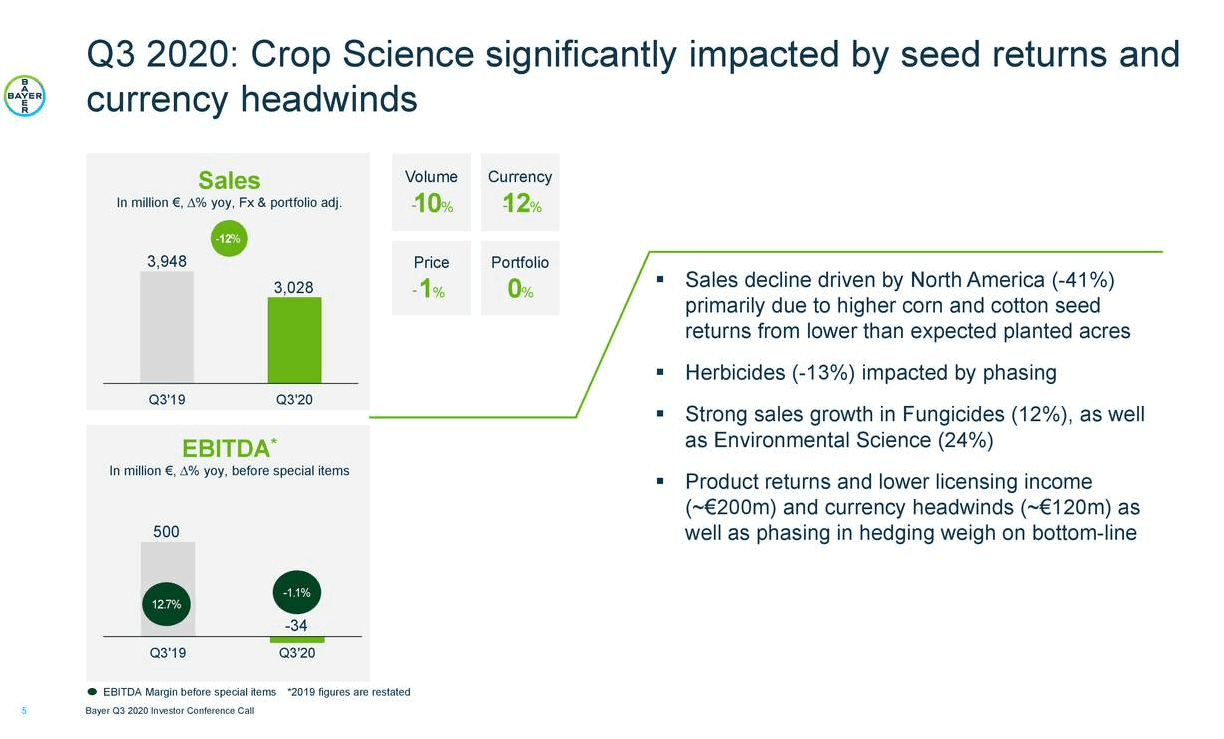

Im abgelaufenen dritten Quartal 2020 musste Bayer Rückschläge auf allen Ebenen hinnehmen. Der um Währungs- und Portfolioeffekte bereinigte Umsatz ging im Jahresvergleich um 5 Prozent zurück. Aufgrund hoher Sonderbelastungen hat Bayer in diesem Quartal sogar 2,744 Milliarden Verlust eingefahren. Verursacht wurde dieser Verlust durch Abschreibungen auf Vermögenswerte im Agrargeschäft und Rückstellungen für weitere zukünftige Rechtsstreitigkeiten im Zusammenhang mit Glyphosat. In Summe entstand so ein Zusatzaufwand von über 10 Milliarden Euro. Die folgende Grafik zeigt wichtige Kennzahlen, die um diese Sondereffekte bereinigt sind, und dennoch alles andere als berauschend aussehen:

Ergebnisse von Bayer im dritten Quartal 2020 (Quelle: Unternehmenspräsentation)

Hauptübeltäter für den organischen Umsatzrückgang waren der Volumeneinbruch im Crop Sciences Segment und die negativen Währungseffekte in allen Segmenten. Laut eigenen Angaben (Seite 13) generiert Bayer rund 80 Prozent seiner Umsätze in Fremdwährungen, was das Unternehmen anfällig für Wechselkursschwankungen macht. Gewinnt der Euro gegenüber Fremdwährungen an Wert, so sind die Ausland erzielten umsetzen in Euro umgerechnet weniger wert, was zu sinkenden Umsätzen führt. Allerdings gehen Wechselkursschwankungen in beide Richtungen und sind diese meist kurzfristiger Natur.

Ergebnisse des Crop Sciences Segment von Bayer im dritten Quartal (Quelle: Unternehmenspräsentation)

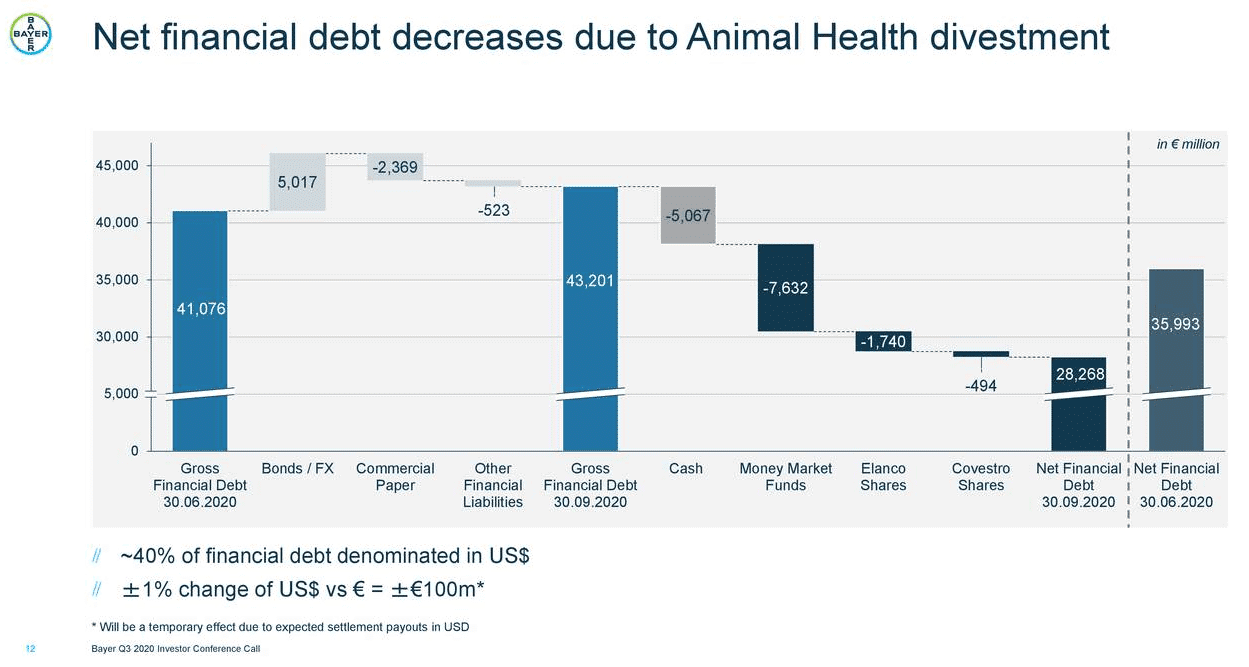

Eine gute Nachricht ist, dass Bayer durch die Veräußerung des Animal Health Segments die Nettofinanzverschuldung um fast 8 Milliarden Euro auf gut 28 Milliarden Euro reduzieren konnte. Die Bruttoverschuldung hingegen ist von 41 auf 43 Milliarden Euro leicht gestiegen. Bei der der Nettofinanzverschuldung werden Geldbestände und andere kurzfristig veräußerbaren Vermögenswerte von der Bruttofinanzverschuldung abgezogen. Die Nettofinanzverschuldung ist also der Betrag, auf den die Bruttofinanzverschuldung reduziert werden könnte, wenn alle liquiden Mittel zur Schuldentilgungs verwendet werden würden. Bayer hat durch die Veräußerung offenbar teure alte Kredite abgelöst, was sich in der Zinslast widerspiegelt. Die Zinsausgaben betrugen im vergangenen Quartal nur 224 Millionen Euro, im Vorjahr hingegen 321 Millionen Euro (Geschäftsbericht Q3, Seite 19). Auf das Jahr gerechnet würde das einem Zinssatz von etwa 2 Prozent entsprechen.

Reduzierung der Nettofinanzverschuldung von Bayer (Quelle: Unternehmenspräsentation)

Ist Bayer noch immer ein Turn-Around Kandidat?

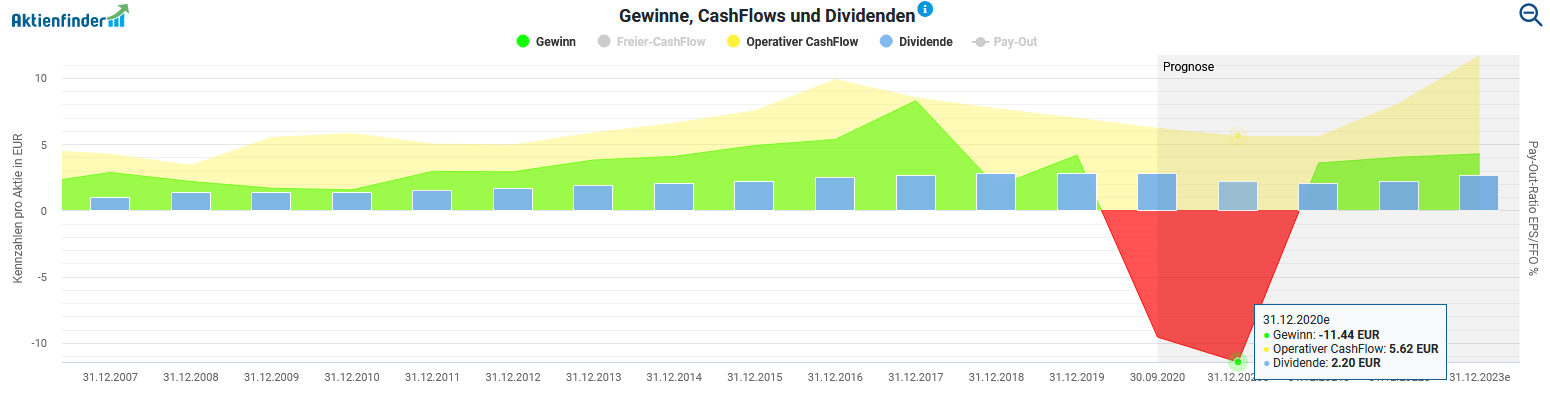

In den zwei folgenden Grafiken siehst du, wie sich die neusten Geschäftszahlen von Bayer von den Prognosen aus dem August unterscheiden und wie sich der Ausblick für die Aktie seitdem verändert hat. Als Reaktion auf das schlechte Ergebnis aus dem dritten Quartal haben die Analysten ihre Prognosen gesenkt und erwarten die nun einen Verlust von 11,44 Euro pro Aktie für das Gesamtjahr. Außerdem erwarten die Analysen für den Gewinn und Cash-Flow nun einen deutlich schwächeren Verlauf für die kommenden Jahre. Im August sind die Analysten bereits im nächsten Jahr von einem Anstieg beider Kennzahlen ausgegangen. Beim Cash-Flow wird Stand heute erst wieder 2022 mit einer Verbesserung gerechnet. Einen positiven Gewinn erwarten die Analysten zwar schon 2021 wieder. Diese Prognose liegt jedoch mit 3,57 Euro pro Aktie deutlich unter der Schätzung im August von ca. 5 Euro. Besonders interessant ist die Veränderung in der Dividendenprognose. Im Sommer haben die Analysten noch leichte Steigerungen in den kommenden Jahren erwartet. Jetzt prognostizieren sie eine Dividendenkürzung. Zusammengefasst rechnen die Analysten jetzt also mit einer deutlich späteren und schwächeren Erholung der Bayer Aktie.

Prognosen für die Gewinne und Cash-Flows der Bayer Aktie im August 2020:

Prognosen für die Gewinne und Cash-Flows der Bayer Aktie im November 2020:

Ist die Dividende der Bayer Aktie (noch) sicher?

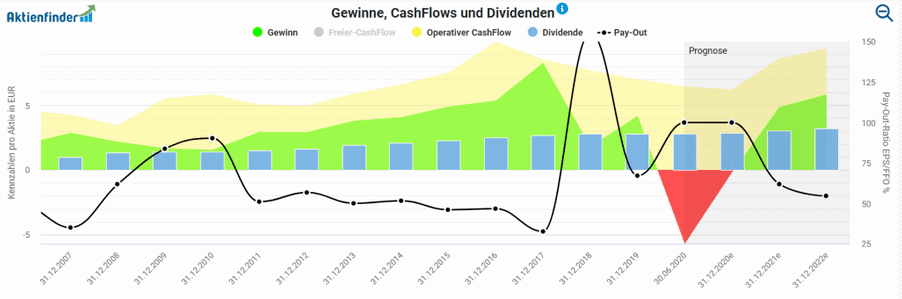

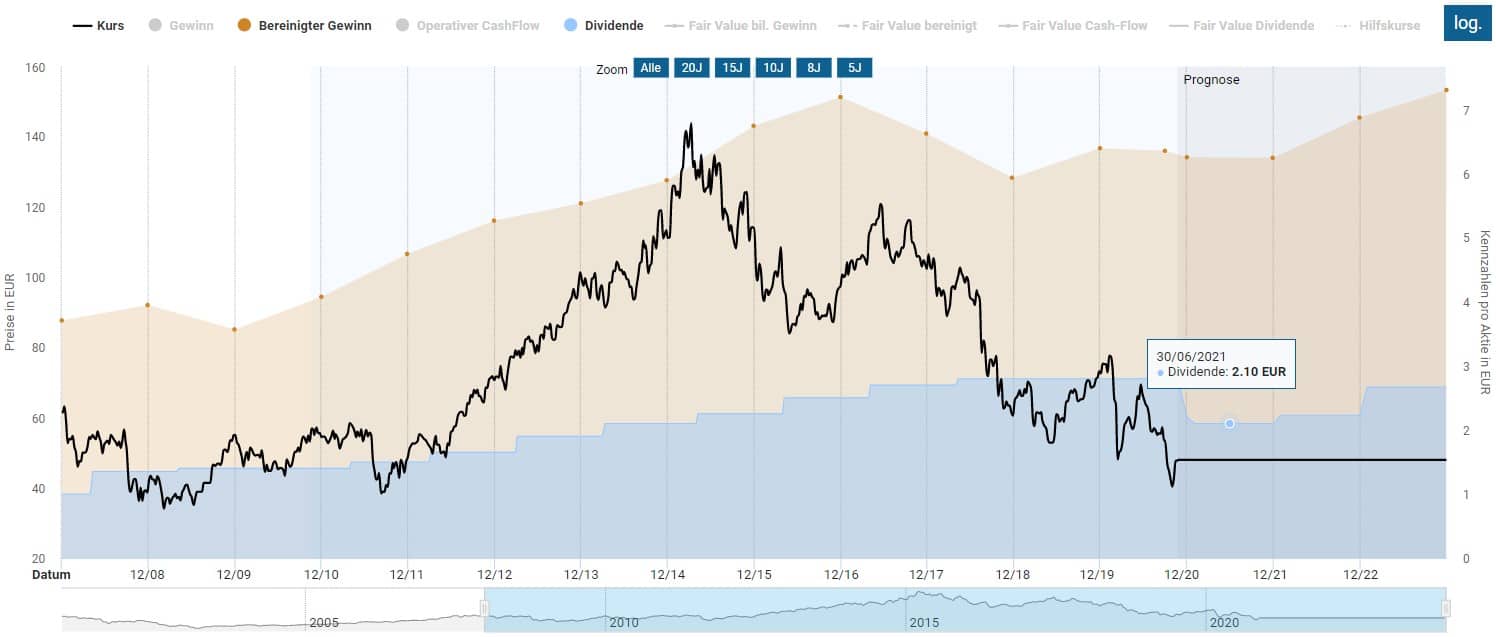

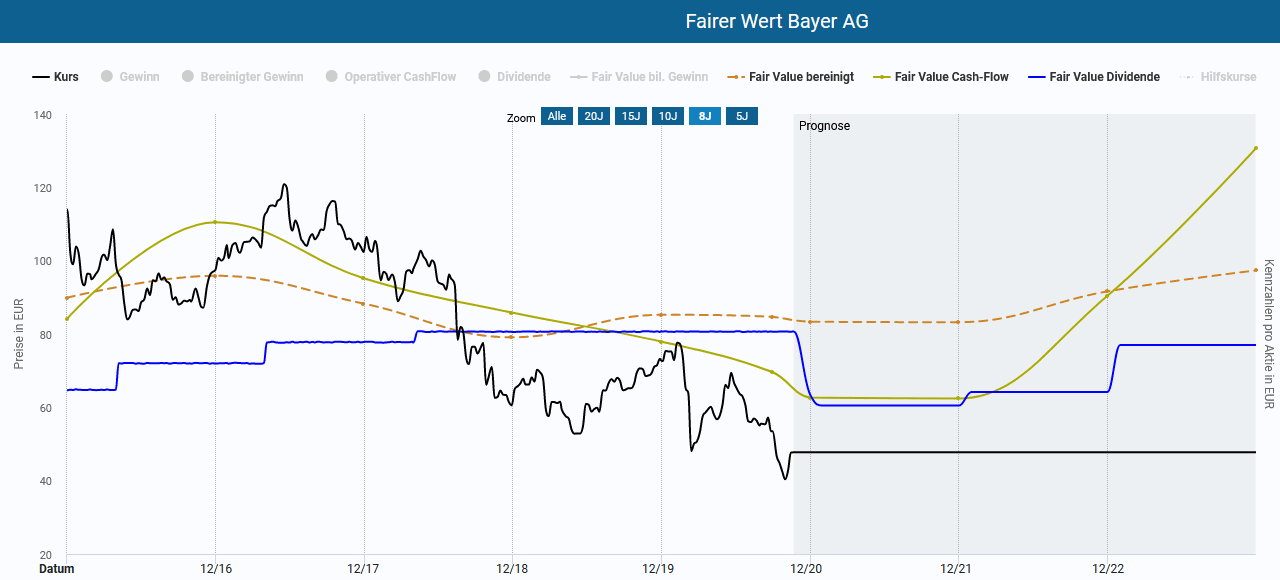

Die Bayer Dividend des kommenden Jahres wird sehr wahrscheinlich niedriger ausfallen. Zur Erinnerung: Ziel des Managements ist eine Ausschüttungsquote am unteren Ende des Korridors von 30 bis 40 Prozent des bereinigten Gewinns. Da der bereinigte Gewinn nicht nur im letzten Quartal gefallen ist, liegt eine Dividendenkürzung nahe. Der bereinigte Gewinn lag letztes Jahr bei 6,40 Euro und wird laut neuesten Schätzungen in diesem Geschäftsjahr bei mit 6,25 Euro etwas geringer ausfallen. Bei einer Auszahlungsquote, die sich an der unteren Ende des Korridors zwischen 30 und 40 Prozent des bereinigten Gewinns orientiert, wäre mit einer Dividende nahe 2 Euro zu rechnen. Die folgende Grafik zeigt den Kursverlauf gemeinsam mit der Entwicklung von Dividende und bereinigtem Gewinn der Bayer Aktie:

Kursverlauf gemeinsam mit der Entwicklung von Dividende und bereinigtem Gewinn der Bayer Aktie

Die wahrscheinliche Dividendenkürzung nehmen die Analystenprognosen auch im Dividenden-Turbo des Aktienfinders vorweg. Im Dividenden-Turbo geben die blauen Balken die Höhe der Dividende an. Den Erwartungen zufolge werden sich die Aktionäre nicht nur im kommenden Jahr mit einer niedrigeren Dividende begnügen müssen. So schüttete Bayer die letzten drei Geschäftsjahre 2017 bis 2019 noch 2,80 Euro Dividende pro Aktie aus. Laut Prognosen sollen es im kommenden Jahr nur noch 2,10 Euro an Dividende sein, was eine Dividendenkürzung um 25 Prozent bedeuten und die Dividendenrendite von derzeit 6 Prozent auf etwa 4,4 Prozent reduzieren würde:

Die Bayer Aktie im Dividenden-Turbo

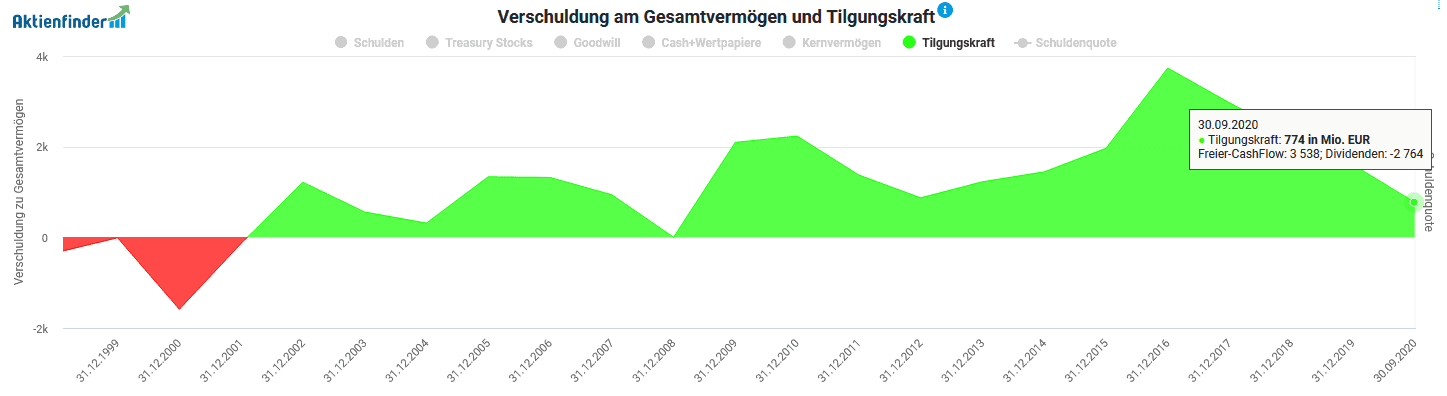

Doch wie sieht es im Falle einer Dividendenkürzung mit der Sicherheit der auf nahe 2 Euro reduzierten Dividende aus? Licht ins Dunkel bringt der Blick auf den Free Cash Flow sowie die Tilgungskraft. Die letzte Dividendenzahlung kostete Bayer 2,764 Milliarden Euro. Vom Free Cash Flow in Höhe von 3,538 Milliarden Euro blieben folglich noch 774 Millionen Euro für die mögliche Tilgung von Schulden übrig (Tilgungskraft). Sollte die Dividende um 25 Prozent gesenkt werden, wird Bayer einen reduzierten Betrag von knapp über 2 Milliarden hierfür aufwenden müssen. Bei einem annähernd konstant bleibenden Free Cash Flow würde dies eine Tilgungskraft von etwa 1,5 Milliarden bedeuten, was ein ausreichend großes Polster darstellen würde, um eine weitere Dividendenkürzung unwahrscheinlich zu machen.

Die Tilgungskraft inklusive Angabe des Free-Cash-Flow von Bayer

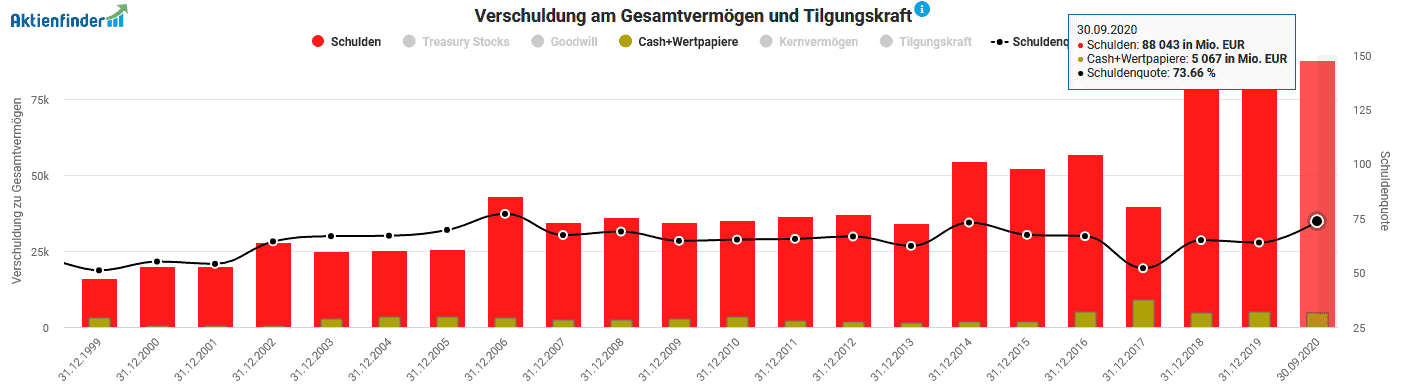

Eine zweite potenzielle Bedrohung der Dividende stellt eine zu hohe Verschuldung dar. Diese ist mit 88 Milliarden Euro weiterhin sehr hoch. Aufgrund der hohen Abschreibung auf die Vermögenswerte im 3. Quartal hat sich außerdem das Eigenkapital massiv verringert. In Folge ist die Schuldenquote um 10 Prozentpunkte auf 74 Prozent angestiegen. Bayer profitiert jedoch von den niedrigen Zinsen in der Eurozone und muss deshalb trotz der hohen Schulden nur einen verhältnismäßig kleinen Teil des Cash-Flows für Zinszahlungen ausgeben. Im vergangenen Quartal musste Bayer für die Schulden 224 Millionen Euro an Zinsen aufbringen, was in etwa 12 Prozent des operativen Cash-Flows der letzten drei Monate entspricht und eine Verbesserung zum Vorjahr darstellt, als der Zinsaufwand noch 15 Prozent betrug. Trotz der niedrigen Zinsen stellt die Verschuldung jedoch eine Bedrohung für die Dividende dar, weil die Reduzierung der Schulden in den kommenden Jahren einen nicht unerheblichen Teil des Cash-Flows beanspruchen wird.

Entwicklung der gesamten Schulden sowie der Schuldenquote von Bayer

Zusammenfassend halte ich eine Erhöhung der Dividende auf das alte Niveau von 2,80 innerhalb der nächsten Jahre für unwahrscheinlich. Bevor die Bayer Dividende alte Höhen erreicht, muss das Management die Verschuldung reduzieren und gleichzeitig den Free Cash Flow erhöhen. Angesichts des heftigen Gegenwinds wird das dauern. Zwar plant Bayer zusätzliche Einsparungen ab 2024, diese fließen jedoch vorrangig in Investitionen, die langfristige Ertragskraft des Unternehmens zu sichern.

Ist die Bayer Aktie nun endlich ein Schnäppchen?

Ob die Bayer Aktie ein Schnäppchen ist, fragen sich Aktionäre seit Beginn des Kursrückgangs im Jahr 2018. Eine Einschätzung liefert die Dynamische Aktienbewertung des Aktienfinders. Als Bewertungszeitraum wähle ich die letzten 5 Jahre. Den fairen Wert für den bilanzierten Gewinn lasse ich außen vor, da dieser aufgrund der Einbrüche und Einmaleffekte wenig hilfreich ist.

Die Bayer Aktie in der Dynamischen Aktienbewertung

Bereits Ende 2018 bis Mitte 2019 erschien die Bayer Aktie deutlich unterbewertet. Tatsächlich näherte sich der Kurs Ende 2019 dem fairen Wert der Aktie an. Doch dann schickten der Corona-Crash im Verbund mit schlechten Nachrichten den Aktienkurs erneut gen Süden.

Trotz gesenkter Prognosen und einer bereits berücksichtigten Dividendenkürzung erscheint die Bayer Aktie bei einem Preis von ca. 48 Euro derzeit deutlich unterbewertet. So liegen die fairen Werte Dividende und Cash Flow für die brandneue Schätzung des laufenden Geschäftsjahres bei ca. 63 Euro und damit 31 Prozent über dem aktuellen Kurs. Der Abstand zum fairen Wert basierend auf dem bereinigten Gewinn ist sogar noch ein gutes Stück höher. Dieser liegt bei 83 Euro, was ein kurzfristiges Kurspotenzial von 73 Prozent bedeuten würde. Aus diesem Blickwinkel betrachtet scheint die Bayer Aktie tatsächlich ein Schnäppchen zu sein. Hierbei jedoch nicht berücksichtigt sind die hohen Schulden. Bayer ist heute doppelt so hoch verschuldet als noch vor 3 Jahren. Außerdem hat das Unternehmen weiterhin mit Rechtsstreitigkeiten und den damit verbundenen Risiken zu kämpfen und schwächelt derzeit die Agrarsparte.

Weitere Aktienanalysen zu Dividendenaktien

Falls dir die Bayer Aktie zu riskant ist, haben wir viele weitere Aktienanalysen zu interessanten Dividendenaktien im Angebot. All unsere Aktienanalysen sind kostenlos verfügbar.

Fazit: Bayer Aktie – Aufgeschoben heißt nicht aufgehoben

Unsere Kriterien für eine Qualitätsaktie erfüllt die Bayer Aktie derzeit leider nicht. Aufgrund der negativen Schlagzeilen und der damit verbundenen negativen Stimmung machen viele Investoren um die Bayer Aktie einen großen Bogen. Aber gerade deshalb wird die Aktie derzeit mit einem hohen Abschlag gehandelt. Risikofreudige Investoren können weiter auf den organischen Turn-Around setzen, der trotz des Monsanto-Fluchs hoffentlich irgendwann einmal kommen wird. Andere Szenarien für anziehende Kursen wären eine Auftrennung der Bayer-Sparten Pharma und Agrar in zwei eigenständige Unternehmen oder eine Übernahme. Aber noch gehören diese Szenarien ins Reich der Spekulation. Doch in welche Richtung es auch immer weiter geht: der Aktienfinder zeigt dir auch weiterhin alle wesentlichen Kennzahlen inklusive Prognosen täglich aktualisiert an, so dass du stets auf dem fundamental neuesten Stand bleibst.

The post Bayer Aktie – Dividende gefährdet und dennoch ein Kauf? appeared first on Aktienfinder.Net blog.