K+S - der Vereinigungsthread (Seite 1474)

eröffnet am 23.02.11 13:46:58 von

neuester Beitrag 30.04.24 23:28:38 von

neuester Beitrag 30.04.24 23:28:38 von

Beiträge: 46.968

ID: 1.164.008

ID: 1.164.008

Aufrufe heute: 7

Gesamt: 5.135.465

Gesamt: 5.135.465

Aktive User: 0

ISIN: DE000KSAG888 · WKN: KSAG88

13,865

EUR

+0,04 %

+0,005 EUR

Letzter Kurs 07:31:43 L&S Exchange

Neuigkeiten

| K+S Aktien jetzt im kostenlosen Demokonto handeln!Anzeige |

02.05.24 · dpa-AFX Analysen |

01.05.24 · wO Newsflash |

30.04.24 · dpa-AFX |

Werte aus der Branche Chemie

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 115,63 | +62,31 | |

| 151,20 | +49,69 | |

| 9,3000 | +47,62 | |

| 0,9983 | +23,66 | |

| 43,01 | +22,89 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 1,1800 | -9,23 | |

| 1,5600 | -9,57 | |

| 78,28 | -10,00 | |

| 4,7143 | -13,82 | |

| 22,200 | -32,93 |

Beitrag zu dieser Diskussion schreiben

Steiner "liefert" eben konstante Leistung. Keine gute, aber konstant...

Wie war das doch gleich guensing: K+S ist deutlich besser aufgestellt als die Wettbewerber (CEO: Steiner).

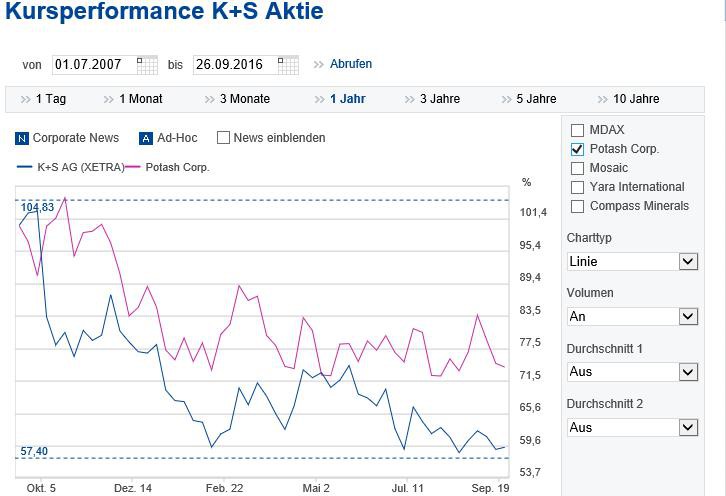

Und hier nur der Kursverlauf seit seiner Amtszeit bis Freitag, den heutigen Absturz ist noch nicht abgebildet:

Und hier nur der Kursverlauf seit seiner Amtszeit bis Freitag, den heutigen Absturz ist noch nicht abgebildet:

!

Dieser Beitrag wurde von CloudMOD moderiert. Grund: auf eigenen Wunsch des Users

Sasse meint ja die 5 Euro beim nächsten Sellout wären nicht unrealistisch.

Das wäre ein extrem dicker Fisch für die HF. Am Leid der Longies spülen die

sich Mio-Beträge in den Rachen. Ein tolles System ist das.

Das wäre ein extrem dicker Fisch für die HF. Am Leid der Longies spülen die

sich Mio-Beträge in den Rachen. Ein tolles System ist das.

Immerhin liegen die Kursziele der DB für K+S mittlerweile über dem eigenen Kurs der DB

Trading Spotlight

Und wieder ein Sell-Votum der Deutschen Bank mit Kursziel 14€..

Bald sind alle Betrügerhäuser auf Sell, dann ist der Boden erreicht. Siehe damals Südzucker!

Bald sind alle Betrügerhäuser auf Sell, dann ist der Boden erreicht. Siehe damals Südzucker!

Die HF sind für den Supergau positioniert. Hoffentlich kommt er nicht...

@ gunesing

Und nun erklären Sie uns Unwissenden, welche Probleme Herr Steiner in den letzten Jahren nachhaltig gelöst hat.

Ankeraktionär? Nein (obwohl doch K+S viel attraktiver ist als alle Wettbewerber)

Abwasserproblematik? Nein

Strategische Allianzen nach dem Aufbruch des Kartells 2013? Nein

Oh, da hätte ich doch glatt Legacy vergessen: Kapazität in diesem Jahr aller Produzenten rd. 80 Millionen Tonnen Kali. Nachfrage dürfte bei rd. 60 Millionen Tonnen Kali liegen.

Und wenn mir jemand erklärt, er kann über einen Zeitraum von Jahren in die Zukunft sehen, spricht das nicht gerade für Seriosität, wenn dieser nicht einmal einen Horizont von 6 Monaten überblicken kann.

Aber ich lasse mich gerne überraschen. Wie haben Sie vor kurzen mit Blick auf Ihren kurz Weg zum Vorstand gepostet: Wer sagt, dass Steiner nicht liefert, ist das Jahr schon um?!

Und nun erklären Sie uns Unwissenden, welche Probleme Herr Steiner in den letzten Jahren nachhaltig gelöst hat.

Ankeraktionär? Nein (obwohl doch K+S viel attraktiver ist als alle Wettbewerber)

Abwasserproblematik? Nein

Strategische Allianzen nach dem Aufbruch des Kartells 2013? Nein

Oh, da hätte ich doch glatt Legacy vergessen: Kapazität in diesem Jahr aller Produzenten rd. 80 Millionen Tonnen Kali. Nachfrage dürfte bei rd. 60 Millionen Tonnen Kali liegen.

Und wenn mir jemand erklärt, er kann über einen Zeitraum von Jahren in die Zukunft sehen, spricht das nicht gerade für Seriosität, wenn dieser nicht einmal einen Horizont von 6 Monaten überblicken kann.

Aber ich lasse mich gerne überraschen. Wie haben Sie vor kurzen mit Blick auf Ihren kurz Weg zum Vorstand gepostet: Wer sagt, dass Steiner nicht liefert, ist das Jahr schon um?!

@ guensing

"... Aber damals war ja - laut einer Befragung - eine Mehrheit der K + S-Aktionäre gegen diese Übernahme oder wollte mehr als 41 pro Aktie..."

Mit Verlaub 'Gunensing' die Unwahrheit mutiert nicht automatisch zur Wahrheit, wenn man die Unwahrheit nur oft genug wiederholt.

So wurde nicht die Mehrheit der Aktionäre befragt, sondern ausschl. der Kreis der sog. Privataktionäre (einschl. der Belegschaftsaktionäre). Dieser Personenkreis hielt im Sommer 2015 rd. 30 % des stimmberechtigten Kapitals und umfasste rd. 140.000 Personen.

Von diesen 140.000 Personen haben nur 39.000 Personen auf den Fragebogen reagiert. Und von diesen 39.000 Personen haben nur 33.000 Personen die ablehnende Haltung des Managements unterstützt.

Sie haben nun schon erkannt, das nicht ungeschickt zunächst von 30 % des stimmberechtigen Kapitals gesprochen wird und im weiteren Verlauf der Fragebogenauswertung - wie aus dem klassischen Zauberhut - auf den einzelnen Aktionär (Person) abgestellt wird.

Dieser Schluss unterstellt, dass alle Personen die gleich hohe Anzahl von Aktien gehalten haben. Und selbst dann verbietet es sich von der Mehrheit der Aktionären zu sprechen, da nur 28 % der angeschriebenen Privataktionäre auf diesen schrägen Fragebogen reagiert haben und hiervon wiederum nur 84 % dem Vorstand gefolgt sind. Oder, um es für Sie statistisch auszudrücken, unter der nicht realistischen Annahme, dass alle (!!!) Aktionäre gleich viel Aktien gehalten haben, haben nur rd. 7 % die ablehnende Haltung des Managements mitgetragen.

Da darf sich der mündige Aktionär wohl doch fragen, warum der Vorstand diesen Taschenspielertrick gespielt hat. Für mich gibt nur eine Erklärung: Ihm ist und wahr die Interessenlage der Aktionär egal.

Ganz nebenbei wie stand es mit dem Votum der 'Institutionellen Anlegen'. Auch hier hat sich der CFO seinerzeit ins Allgemeine geflüchtet: Die Mehrheit der mit uns in Kontakt stehenden....;so seine Einlassung damals.

Es wird Sie nicht sonderlich erstaunen, wenn ich ihnen versichere, dass die Mehrheit der mit mir in Kontakt stehenden Privatanleger offene Verhandlungen begrüßt hätten. Nur welche Aussagekraft hätte das. Richtig - KEINE !

Für solche signifikanten Fragestellen hat der AR/Vorstand das Instrument der a.o. Hauptversammlung auf der nach dem stimmberechtigten Kapital abgestimmt wird und nicht selektiv nach Köpfen.

Aber, das galt es ja zu vermeiden. Und hier sollten Sie sich einmal mehr Fragen, warum dies AR und Vorstand gescheut haben, wie der Teufel das Weihwasser.

So kommt der Stöckel zum Schuh.

Und für alle Zweifler hier die Quelle: http://www.k-plus-s.com/de/news/presseinformationen/2015/pre…

"... Aber damals war ja - laut einer Befragung - eine Mehrheit der K + S-Aktionäre gegen diese Übernahme oder wollte mehr als 41 pro Aktie..."

Mit Verlaub 'Gunensing' die Unwahrheit mutiert nicht automatisch zur Wahrheit, wenn man die Unwahrheit nur oft genug wiederholt.

So wurde nicht die Mehrheit der Aktionäre befragt, sondern ausschl. der Kreis der sog. Privataktionäre (einschl. der Belegschaftsaktionäre). Dieser Personenkreis hielt im Sommer 2015 rd. 30 % des stimmberechtigten Kapitals und umfasste rd. 140.000 Personen.

Von diesen 140.000 Personen haben nur 39.000 Personen auf den Fragebogen reagiert. Und von diesen 39.000 Personen haben nur 33.000 Personen die ablehnende Haltung des Managements unterstützt.

Sie haben nun schon erkannt, das nicht ungeschickt zunächst von 30 % des stimmberechtigen Kapitals gesprochen wird und im weiteren Verlauf der Fragebogenauswertung - wie aus dem klassischen Zauberhut - auf den einzelnen Aktionär (Person) abgestellt wird.

Dieser Schluss unterstellt, dass alle Personen die gleich hohe Anzahl von Aktien gehalten haben. Und selbst dann verbietet es sich von der Mehrheit der Aktionären zu sprechen, da nur 28 % der angeschriebenen Privataktionäre auf diesen schrägen Fragebogen reagiert haben und hiervon wiederum nur 84 % dem Vorstand gefolgt sind. Oder, um es für Sie statistisch auszudrücken, unter der nicht realistischen Annahme, dass alle (!!!) Aktionäre gleich viel Aktien gehalten haben, haben nur rd. 7 % die ablehnende Haltung des Managements mitgetragen.

Da darf sich der mündige Aktionär wohl doch fragen, warum der Vorstand diesen Taschenspielertrick gespielt hat. Für mich gibt nur eine Erklärung: Ihm ist und wahr die Interessenlage der Aktionär egal.

Ganz nebenbei wie stand es mit dem Votum der 'Institutionellen Anlegen'. Auch hier hat sich der CFO seinerzeit ins Allgemeine geflüchtet: Die Mehrheit der mit uns in Kontakt stehenden....;so seine Einlassung damals.

Es wird Sie nicht sonderlich erstaunen, wenn ich ihnen versichere, dass die Mehrheit der mit mir in Kontakt stehenden Privatanleger offene Verhandlungen begrüßt hätten. Nur welche Aussagekraft hätte das. Richtig - KEINE !

Für solche signifikanten Fragestellen hat der AR/Vorstand das Instrument der a.o. Hauptversammlung auf der nach dem stimmberechtigten Kapital abgestimmt wird und nicht selektiv nach Köpfen.

Aber, das galt es ja zu vermeiden. Und hier sollten Sie sich einmal mehr Fragen, warum dies AR und Vorstand gescheut haben, wie der Teufel das Weihwasser.

So kommt der Stöckel zum Schuh.

Und für alle Zweifler hier die Quelle: http://www.k-plus-s.com/de/news/presseinformationen/2015/pre…

Antwort auf Beitrag Nr.: 53.337.741 von MrsNeu am 23.09.16 18:31:22

Natürlich ärgern sich viele Aktionäre über gesunkene Aktienkurse, und das kann man auch gut

verstehen. Manche Aktionäre ärgern sich heute auch, dass letztes Jahr die Übernahme zu 41

nicht zustande kam. Aber damals war ja - laut einer Befragung - eine Mehrheit der K + S-Aktionäre gegen diese Übernahme oder wollte mehr als 41 pro Aktie. So ist K + S bisher immer noch selbständig. 2015 war natürlich ein Superjahr für K + S, und freilich ist 2016 schwieriger geworden. Aber Letzteres auf Steiner schieben zu wollen, ist doch etwas ungerecht. In diesem Jahr gab es eine anständige Dividende von 1,15 Euro je Aktie. Der Gewinn im ersten Halbjahr betrug immer noch runde 200 Mill. Euro. Das zweite Halbjahr wird voraussichtlich schwieriger. In so einem Rohstoffgeschäft gibt es eben immer wieder einmal Tiefen, aber es kommen auch wieder bessere Zeiten, sollte man meinen. Wer daran nicht glauben mag, hat ja seine K + S-Aktien wohl längst verkauft. Andere halten daran fest, und die haben eben auch ihre Gründe.

Blödsinn ist ja nett!

Dein Beitrag wirkt auf mich ein wenig erfrischend, und besonders der Blödsinn hat mir gefallen.Natürlich ärgern sich viele Aktionäre über gesunkene Aktienkurse, und das kann man auch gut

verstehen. Manche Aktionäre ärgern sich heute auch, dass letztes Jahr die Übernahme zu 41

nicht zustande kam. Aber damals war ja - laut einer Befragung - eine Mehrheit der K + S-Aktionäre gegen diese Übernahme oder wollte mehr als 41 pro Aktie. So ist K + S bisher immer noch selbständig. 2015 war natürlich ein Superjahr für K + S, und freilich ist 2016 schwieriger geworden. Aber Letzteres auf Steiner schieben zu wollen, ist doch etwas ungerecht. In diesem Jahr gab es eine anständige Dividende von 1,15 Euro je Aktie. Der Gewinn im ersten Halbjahr betrug immer noch runde 200 Mill. Euro. Das zweite Halbjahr wird voraussichtlich schwieriger. In so einem Rohstoffgeschäft gibt es eben immer wieder einmal Tiefen, aber es kommen auch wieder bessere Zeiten, sollte man meinen. Wer daran nicht glauben mag, hat ja seine K + S-Aktien wohl längst verkauft. Andere halten daran fest, und die haben eben auch ihre Gründe.

01.05.24 · wO Newsflash · Amazon |

30.04.24 · dpa-AFX · Mercedes-Benz Group |

30.04.24 · wO Newsflash · Apple |

30.04.24 · dpa-AFX · Mercedes-Benz Group |

30.04.24 · dpa-AFX · Banco Santander |

30.04.24 · dpa-AFX · Mercedes-Benz Group |

30.04.24 · Sharedeals · K+S |

30.04.24 · dpa-AFX · MDAX |

30.04.24 · wO Newsflash · K+S |