Marvel Gold ehemals Graphex Mining - After Tax NPV 480 Mio AUD bei 16 Mio Börsenwert - world leadin (Seite 196)

eröffnet am 20.09.18 11:00:04 von

neuester Beitrag 28.02.23 09:04:40 von

neuester Beitrag 28.02.23 09:04:40 von

Beiträge: 3.976

ID: 1.288.876

ID: 1.288.876

Aufrufe heute: 0

Gesamt: 207.236

Gesamt: 207.236

Aktive User: 0

ISIN: AU0000102154 · WKN: A2QB8V · Symbol: GR2

0,0060

EUR

0,00 %

0,0000 EUR

Letzter Kurs 30.04.24 Tradegate

Werte aus der Branche Rohstoffe

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 2,5950 | +15,33 | |

| 0,8947 | +11,85 | |

| 1,4400 | +11,20 | |

| 205,00 | +10,81 | |

| 1,5750 | +10,68 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 183,20 | -19,30 | |

| 0,7500 | -21,05 | |

| 1,1367 | -22,67 | |

| 12,000 | -25,00 | |

| 8,3600 | -39,81 |

Beitrag zu dieser Diskussion schreiben

Wir haben uns die letzten 4 Wochen im Bereich 18-20c festgesetzt.

18c scheint ein Boden zu sein, ein Ausbruch über 20c wäre fein.

In der BM ist die Antwort von Phil schon ziemlich konkret. Warum sollte er im direkten Kontakt da nicht die Wahrheit sagen.

Da die Offtakes ja laut Aussage Phil nicht bindend diese im Oktober und während der Bauphase Sicherung dieser Vereinbarungen?

Antwort auf Beitrag Nr.: 61.574.742 von Reiners am 26.09.19 14:51:10Das hat jedoch nix damit zu tun, das Castlelake drauf verzichten kann, bzw. abschwächen um ein anderes Ziel ggf zu erreichen. (Günstigerer Einstieg). Man hat ja auch schon bei den EPC Contracts auch schon die "Anforderungs-Zügel" gelockert, warum nicht auch bei den off takes ?

können kann man viel. Ob CL auf OTA´s besteht oder verzichtet, bleibt schlicht abzuwarten. Das ist auch nicht mein Kritikpunkt, sondern die sich widersprechenden Aussagen. No more, no less.

Ich denke hier liegt du falsch.

letztlich weiß man nie, was Anleger umtreibt. Insofern würde ich auch keine Wetten auf deutlich steigende Kurse eingehen, wenngleich ein Schub angesichts des deutlichen Kursrückganges in den zurück liegenden Monaten naheliegen und auch logisch wäre. Für mich bleibt das die entscheidende Hürde. Wird diese nicht genommen, ist alles andere ohnehin Makulatur, da kann die BFS noch so tolle Werte liefern.

können kann man viel. Ob CL auf OTA´s besteht oder verzichtet, bleibt schlicht abzuwarten. Das ist auch nicht mein Kritikpunkt, sondern die sich widersprechenden Aussagen. No more, no less.

Ich denke hier liegt du falsch.

letztlich weiß man nie, was Anleger umtreibt. Insofern würde ich auch keine Wetten auf deutlich steigende Kurse eingehen, wenngleich ein Schub angesichts des deutlichen Kursrückganges in den zurück liegenden Monaten naheliegen und auch logisch wäre. Für mich bleibt das die entscheidende Hürde. Wird diese nicht genommen, ist alles andere ohnehin Makulatur, da kann die BFS noch so tolle Werte liefern.

Update

9.605.000 Shares bei 63 deutschen Investoren bei mir gemeldet, das sind 9,6% von Graphex

------------------------------------

Aus den Jahresbericht

TWENTY LARGEST SHAREHOLDERS

The names of the twenty largest holders of quoted shares as at 20 September 2019 are:

3. BNP Paribas Noms Pty Ltd <DRP> 5,761,695 5.72

4. BNP Paribas Nominees Pty Ltd <IB Au Noms Retail client DRP> 4,874,836 4.84

Sind zusammen 10.636.000

Also die meisten sollten bei mir in der Liste sein.

9.605.000 Shares bei 63 deutschen Investoren bei mir gemeldet, das sind 9,6% von Graphex

------------------------------------

Aus den Jahresbericht

TWENTY LARGEST SHAREHOLDERS

The names of the twenty largest holders of quoted shares as at 20 September 2019 are:

3. BNP Paribas Noms Pty Ltd <DRP> 5,761,695 5.72

4. BNP Paribas Nominees Pty Ltd <IB Au Noms Retail client DRP> 4,874,836 4.84

Sind zusammen 10.636.000

Also die meisten sollten bei mir in der Liste sein.

Trading Spotlight

Antwort auf Beitrag Nr.: 61.574.580 von IllePille am 26.09.19 14:36:46heute: "The Company is confident that ... the graphite sales agreements required to unlock the Funding Package will be secured." Das heißt, dass GPX zuversichtlich ist, die erforderlichen OTA´s sichern zu können, um das "Funding Package" frei zu schalten. Ein klarer Widerspruch zur Aussage oben. Dann wäre es aber immerhin ein weiterer Meilenstein vor Finanzierungsabschluss.

Diese Off takes sind ein Bestandteil von Forderungen für Freischaltung der Finanzierung durch Castlelake. Dieser Passus ist da, und deshalb muss Graphex im Jahresabschluss auch darauf eingehen und sagen, das es kein Problem ist diese ggf. zu besorgen.

Das hat jedoch nix damit zu tun, das Castlelake drauf verzichten kann, bzw. abschwächen um ein anderes Ziel ggf zu erreichen. (Günstigerer Einstieg). Man hat ja auch schon bei den EPC Contracts auch schon die "Anforderungs-Zügel" gelockert, warum nicht auch bei den off takes ?

Ob die Meilensteine den Kurs in die von dir erhoffte Richtung bringen, bleibt abzuwarten. Müssig darüber zu spekulieren. Allerdings würde es mich schon erstaunen, wenn eine etwaige offizielle Erledigung der "tan. issues" dem Kurs nicht auf die Sprünge helfen sollte, zumindest temporär. Aus meiner Sicht ist das ohnehin der wichtigste Meilenstein.

Ich denke hier liegt du falsch. Die Menge denkt nicht so logisch und richtig wie Du. Das mit den Tansania Issues wurde nie richtig verstanden vom Markt, und das war ja immer auch nur ein Graphex Problem, die anderen hatten das nie.

Ich erwarte vielleicht 10% Kurssteigerung durch die Klärung der Issues, aber auch nur, weil Du dann endlich massiv einsteigst.

Diese Off takes sind ein Bestandteil von Forderungen für Freischaltung der Finanzierung durch Castlelake. Dieser Passus ist da, und deshalb muss Graphex im Jahresabschluss auch darauf eingehen und sagen, das es kein Problem ist diese ggf. zu besorgen.

Das hat jedoch nix damit zu tun, das Castlelake drauf verzichten kann, bzw. abschwächen um ein anderes Ziel ggf zu erreichen. (Günstigerer Einstieg). Man hat ja auch schon bei den EPC Contracts auch schon die "Anforderungs-Zügel" gelockert, warum nicht auch bei den off takes ?

Ob die Meilensteine den Kurs in die von dir erhoffte Richtung bringen, bleibt abzuwarten. Müssig darüber zu spekulieren. Allerdings würde es mich schon erstaunen, wenn eine etwaige offizielle Erledigung der "tan. issues" dem Kurs nicht auf die Sprünge helfen sollte, zumindest temporär. Aus meiner Sicht ist das ohnehin der wichtigste Meilenstein.

Ich denke hier liegt du falsch. Die Menge denkt nicht so logisch und richtig wie Du. Das mit den Tansania Issues wurde nie richtig verstanden vom Markt, und das war ja immer auch nur ein Graphex Problem, die anderen hatten das nie.

Ich erwarte vielleicht 10% Kurssteigerung durch die Klärung der Issues, aber auch nur, weil Du dann endlich massiv einsteigst.

Also off takes im Oktober wohl nur, wenn Castlelake welche sehen will.

Bin nicht sicher, ob Castlelake welche sehen will, das würde den Shareprice treiben und sie müssten dann die vollen 28c zahlen.

Ist doch besser für Castlelake drauf zu verzichten und vielleicht durch diesen Trick und dem aktuell schwachen Markt die Shares für eventuell 20c abzugreifen.

Immer das selbe, die big boys handeln immer zu Ihrem Vorteil.

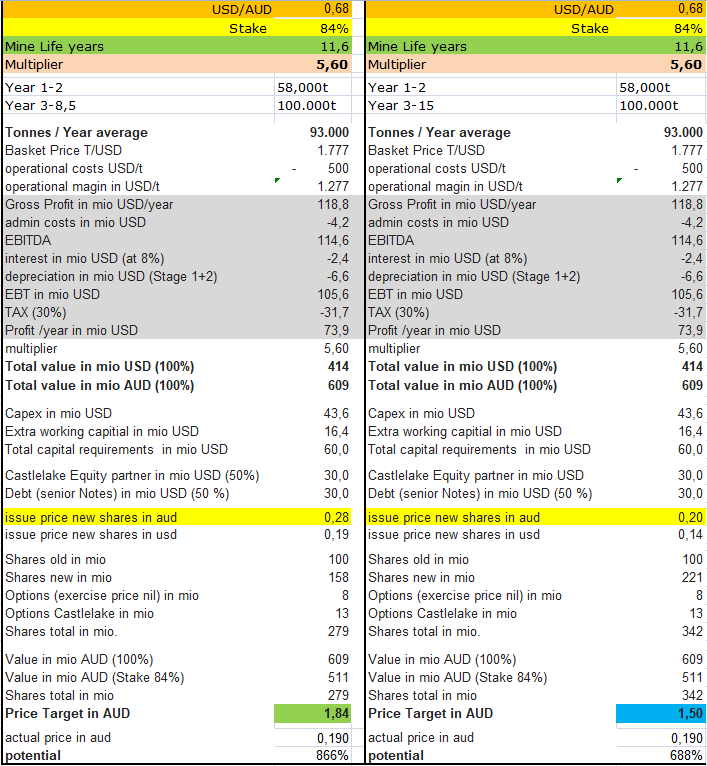

Ich stelle mal eine Rechnung rein, was uns das ggf. kosten würde.

Fazit: Sollte diese Schweinerei funktionieren, sinkt das Kursziel von 1,85 aud auf 1,50 aud.

Nagut, wir sind bei 0,19 aud, immer noch riesen Potential, aber wir sollten mal drüber gesprochen haben.

Bin nicht sicher, ob Castlelake welche sehen will, das würde den Shareprice treiben und sie müssten dann die vollen 28c zahlen.

Ist doch besser für Castlelake drauf zu verzichten und vielleicht durch diesen Trick und dem aktuell schwachen Markt die Shares für eventuell 20c abzugreifen.

Immer das selbe, die big boys handeln immer zu Ihrem Vorteil.

Ich stelle mal eine Rechnung rein, was uns das ggf. kosten würde.

Fazit: Sollte diese Schweinerei funktionieren, sinkt das Kursziel von 1,85 aud auf 1,50 aud.

Nagut, wir sind bei 0,19 aud, immer noch riesen Potential, aber wir sollten mal drüber gesprochen haben.

Antwort auf Beitrag Nr.: 61.573.836 von Reiners am 26.09.19 13:24:32O-Ton lautete: " I DON’T THINK CASTLELAKE NEED OFFTAKE TO SIGN OFF ON THE FINANCING."

heute: "The Company is confident that ... the graphite sales agreements required to unlock the Funding Package will be secured." Das heißt, dass GPX zuversichtlich ist, die erforderlichen OTA´s sichern zu können, um das "Funding Package" frei zu schalten. Ein klarer Widerspruch zur Aussage oben. Dann wäre es aber immerhin ein weiterer Meilenstein vor Finanzierungsabschluss.

Ob die Meilensteine den Kurs in die von dir erhoffte Richtung bringen, bleibt abzuwarten. Müssig darüber zu spekulieren. Allerdings würde es mich schon erstaunen, wenn eine etwaige offizielle Erledigung der "tan. issues" dem Kurs nicht auf die Sprünge helfen sollte, zumindest temporär. Aus meiner Sicht ist das ohnehin der wichtigste Meilenstein.

heute: "The Company is confident that ... the graphite sales agreements required to unlock the Funding Package will be secured." Das heißt, dass GPX zuversichtlich ist, die erforderlichen OTA´s sichern zu können, um das "Funding Package" frei zu schalten. Ein klarer Widerspruch zur Aussage oben. Dann wäre es aber immerhin ein weiterer Meilenstein vor Finanzierungsabschluss.

Ob die Meilensteine den Kurs in die von dir erhoffte Richtung bringen, bleibt abzuwarten. Müssig darüber zu spekulieren. Allerdings würde es mich schon erstaunen, wenn eine etwaige offizielle Erledigung der "tan. issues" dem Kurs nicht auf die Sprünge helfen sollte, zumindest temporär. Aus meiner Sicht ist das ohnehin der wichtigste Meilenstein.

Strategy

The Group’s strategy is to maximise shareholder value through development of its Chilalo Graphite Project. The Group’s short to mediumterm strategic goals are to:

• Complete a Definitive Feasibility Study;

• Satisfy the conditions to availability of the Senior Funding package;

• Commence construction of the Chilalo Graphite Project;

• Secure binding sales agreements for planned graphite production; and

• Bring the Chilalo Project into production

-----------

Wenn man davon ausgeht, das die Auflistung eine zeitliche Präferenz bedeutet, könnten die Secure binding sales agreements nach dem Baubeginn und damit nach der Finanzierung kommen.

Das ist ja das, womit ich mit Phil etwas gestritten hatte. Wenn Castlelake jetzt sagt, off takes brauchen wir nicht für die Finanzierungsentscheidung, könnte es sein, das Graphex erst während der Bau Phase die Off Takes macht. Für Castlelake ist das egal bzw. gut, für uns Altaktionäre könnte das blöd sein.

Weil gerade durch die Off Takes , der Kurs endlich mal auf 31c gepuscht werden könnte, um die Kapitalerhöhung zu 28c zu vollziehen.

Wenn jetzt keine Off Takes im Oktober kommen, gibt es vor der Finanzieung nur 2 Milestones.

Klärung Tansania Issus, was den Kurs wahrscheinlich nicht doll hochbringt.

Und die DFS/BFS im November. Gut, die könnte was bringen. Ob das aber für 31c reicht ?

The Group’s strategy is to maximise shareholder value through development of its Chilalo Graphite Project. The Group’s short to mediumterm strategic goals are to:

• Complete a Definitive Feasibility Study;

• Satisfy the conditions to availability of the Senior Funding package;

• Commence construction of the Chilalo Graphite Project;

• Secure binding sales agreements for planned graphite production; and

• Bring the Chilalo Project into production

-----------

Wenn man davon ausgeht, das die Auflistung eine zeitliche Präferenz bedeutet, könnten die Secure binding sales agreements nach dem Baubeginn und damit nach der Finanzierung kommen.

Das ist ja das, womit ich mit Phil etwas gestritten hatte. Wenn Castlelake jetzt sagt, off takes brauchen wir nicht für die Finanzierungsentscheidung, könnte es sein, das Graphex erst während der Bau Phase die Off Takes macht. Für Castlelake ist das egal bzw. gut, für uns Altaktionäre könnte das blöd sein.

Weil gerade durch die Off Takes , der Kurs endlich mal auf 31c gepuscht werden könnte, um die Kapitalerhöhung zu 28c zu vollziehen.

Wenn jetzt keine Off Takes im Oktober kommen, gibt es vor der Finanzieung nur 2 Milestones.

Klärung Tansania Issus, was den Kurs wahrscheinlich nicht doll hochbringt.

Und die DFS/BFS im November. Gut, die könnte was bringen. Ob das aber für 31c reicht ?

Sales agreements

Unlike other mainstream commodities, independent market information on graphite is difficult to obtain, with prices set between the buyer and seller, rather than by reference to an index or exchange. As a result, the Company has always adopted an approach that places the requirements of customers at the forefront of decisions around targeted product specifications and target markets.

This approach has seen a substantial amount of time and effort dedicated to China’s graphite market, which accounts for the vast majority of global graphite supply and consumption. The Company has established a network of high-quality relationships with graphite market participants, including research institutes and a substantial number of end users and traders, which has been distilled into a target group of potential customers, with whom the Company will work closely to secure graphite sales agreements.

The Company has also sought to expand the market access for Chilalo product and over the past year has actively engaged with end users and traders in Europe and North America, which has resulted in a list of recommended customers. These recommended customers have been provided with technical data sheets for each flake size and grade, with lab scale qualifications continuing.

As the Company moves towards production, it will aim to maximise the number of companies for whom Chilalo graphite is ‘prequalified’. Graphex considers that it is in a strong position to secure the required graphite sales agreements.

Unlike other mainstream commodities, independent market information on graphite is difficult to obtain, with prices set between the buyer and seller, rather than by reference to an index or exchange. As a result, the Company has always adopted an approach that places the requirements of customers at the forefront of decisions around targeted product specifications and target markets.

This approach has seen a substantial amount of time and effort dedicated to China’s graphite market, which accounts for the vast majority of global graphite supply and consumption. The Company has established a network of high-quality relationships with graphite market participants, including research institutes and a substantial number of end users and traders, which has been distilled into a target group of potential customers, with whom the Company will work closely to secure graphite sales agreements.

The Company has also sought to expand the market access for Chilalo product and over the past year has actively engaged with end users and traders in Europe and North America, which has resulted in a list of recommended customers. These recommended customers have been provided with technical data sheets for each flake size and grade, with lab scale qualifications continuing.

As the Company moves towards production, it will aim to maximise the number of companies for whom Chilalo graphite is ‘prequalified’. Graphex considers that it is in a strong position to secure the required graphite sales agreements.