Phosagro- Düngemittelriese aus Russland (Seite 9)

eröffnet am 17.11.21 10:35:18 von

neuester Beitrag 04.02.24 17:01:31 von

neuester Beitrag 04.02.24 17:01:31 von

Beiträge: 84

ID: 1.354.706

ID: 1.354.706

Aufrufe heute: 0

Gesamt: 7.655

Gesamt: 7.655

Aktive User: 0

ISIN: US71922G2093 · WKN: A1JHAP

8,3500

EUR

-40,78 %

-5,7500 EUR

Letzter Kurs 28.02.22 Tradegate

Werte aus der Branche Chemie

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 39,50 | +79,55 | |

| 45,88 | +63,89 | |

| 34,00 | +19,30 | |

| 19,220 | +12,00 | |

| 6,2000 | +10,71 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 0,9500 | -6,86 | |

| 6,2000 | -7,46 | |

| 1,6200 | -8,99 | |

| 28,15 | -9,43 | |

| 35,00 | -18,64 |

Beitrag zu dieser Diskussion schreiben

Warum der Aktienkurs bisher nicht deutlich stärker gestiegen, ist teilweise dieses freiwillige Agreement zwischen führenden Düngerhersteller des Landes.

https://www.finam.ru/analysis/newsitem/krupneiyshie-proizvod…

Man wird sich wohl verpflichten die Preise bis Mai 2022 nicht zu erhohen.

Freiwillig ist da natürlich nicht. Die Energiepreise sind in Russland stark reguliert.

Düngerhersteller Russland haben dadurch Vorteile gegenüber der Konkurenz und kommen deshalb dem Staat auch entgegen. Aber wie es aussieht, gehen bei Phosagro 2/3 in der Export.

https://www.finam.ru/analysis/newsitem/krupneiyshie-proizvod…

Man wird sich wohl verpflichten die Preise bis Mai 2022 nicht zu erhohen.

Freiwillig ist da natürlich nicht. Die Energiepreise sind in Russland stark reguliert.

Düngerhersteller Russland haben dadurch Vorteile gegenüber der Konkurenz und kommen deshalb dem Staat auch entgegen. Aber wie es aussieht, gehen bei Phosagro 2/3 in der Export.

Russen vollen den Franzosen in Algerien, Marktanteile streitig machen.

https://www.nasdaq.com/articles/russia-wins-major-wheat-supp…

https://www.nasdaq.com/articles/russia-wins-major-wheat-supp…

Absoluter blue chip. Ist eine meiner top holdings.

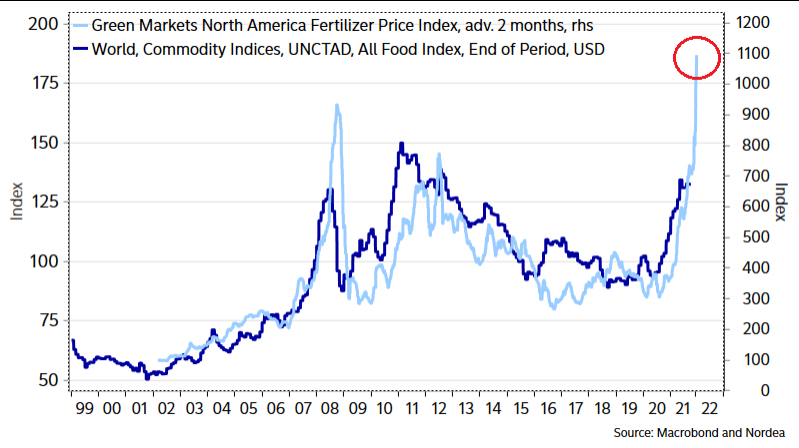

Im Zuge des allgemeinen Rohstoffbooms sind zuletzt auch die Düngemittelpreise gestiegen.

In den Kursen der Produzenten ist der Anstiege noch nicht enthalten.

Eine Besonderheit sollte Phosagro helfen: vereinfacht gesagt benötigt man für die Produktion von Dünger Phosphate und Erdgas. Da in Westeuropa und Asien der Erdgaspreis zuletzt explodiert ist wurde sogar zeitweise die Produktion eingestellt.

Siehe bspw hier:

https://www.agrarheute.com/markt/duengemittel/duengerindustr…

Für die nächste Düngesaison rechnet man mit physischer Knappheit, nicht zuletzt da der größte Exporteur China einen Exportstop verhängt hat.

Phosagro ist davon nicht betroffen da der Erdgaspreis in Russland bei weniger als 10% der Preise in Europa und Asien liegt. Selbstverständlich hat man mit Exportkontrollen und Fixpreisen auf dem Inlandsmarkt zu kämpfen aber es ist trotzdem noch genug Export übrig um vom Boom zu partizipieren.

In Q3 wurden etwa 500 Mio USD verdient. Annualisiert wäre das bei einer MCap von 10 Mrd USD ein KGV von etwa 5. Aufgrund des jüngsten Preisanstiegs rechne ich in Q4 mit noch besseren Zahlen.

Die Gewinne werden zum großen Teil ausgeschüttet. 2020 gab es 5x Dividende, heuer bisher 3x.

https://www.boersen-zeitung.de/unternehmen/dividenden/US7192…

Aufgrund des Gewinnanstieges von über 100% rechne ich mit steigenden Zahlungen. Ich schätze für 2022 über 10%, vielleicht 15%.

Ich habe eine Position aufgemacht. Es wird wohl kein Tenbagger werden, ist aber eine solide unkorrelierte Anlage mit ordentlicher Dividende.

In den Kursen der Produzenten ist der Anstiege noch nicht enthalten.

Eine Besonderheit sollte Phosagro helfen: vereinfacht gesagt benötigt man für die Produktion von Dünger Phosphate und Erdgas. Da in Westeuropa und Asien der Erdgaspreis zuletzt explodiert ist wurde sogar zeitweise die Produktion eingestellt.

Siehe bspw hier:

https://www.agrarheute.com/markt/duengemittel/duengerindustr…

Für die nächste Düngesaison rechnet man mit physischer Knappheit, nicht zuletzt da der größte Exporteur China einen Exportstop verhängt hat.

Phosagro ist davon nicht betroffen da der Erdgaspreis in Russland bei weniger als 10% der Preise in Europa und Asien liegt. Selbstverständlich hat man mit Exportkontrollen und Fixpreisen auf dem Inlandsmarkt zu kämpfen aber es ist trotzdem noch genug Export übrig um vom Boom zu partizipieren.

In Q3 wurden etwa 500 Mio USD verdient. Annualisiert wäre das bei einer MCap von 10 Mrd USD ein KGV von etwa 5. Aufgrund des jüngsten Preisanstiegs rechne ich in Q4 mit noch besseren Zahlen.

Die Gewinne werden zum großen Teil ausgeschüttet. 2020 gab es 5x Dividende, heuer bisher 3x.

https://www.boersen-zeitung.de/unternehmen/dividenden/US7192…

Aufgrund des Gewinnanstieges von über 100% rechne ich mit steigenden Zahlungen. Ich schätze für 2022 über 10%, vielleicht 15%.

Ich habe eine Position aufgemacht. Es wird wohl kein Tenbagger werden, ist aber eine solide unkorrelierte Anlage mit ordentlicher Dividende.