Ariston Real Estate - Die Zeit ist reif ! - 500 Beiträge pro Seite (Seite 2)

eröffnet am 23.02.07 10:47:18 von

neuester Beitrag 18.05.19 08:07:34 von

neuester Beitrag 18.05.19 08:07:34 von

Beiträge: 818

ID: 1.114.004

ID: 1.114.004

Aufrufe heute: 0

Gesamt: 59.191

Gesamt: 59.191

Aktive User: 0

ISIN: DE000A2AAAA4 · WKN: A2AAAA

1,3980

EUR

+15,54 %

+0,1880 EUR

Letzter Kurs 15.03.17 Stuttgart

Werte aus der Branche Immobilien

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 2,5000 | +186,93 | |

| 5,0000 | +81,82 | |

| 6,7100 | +66,92 | |

| 6,4900 | +57,52 | |

| 5,1200 | +52,84 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 3,3000 | -30,38 | |

| 2,0500 | -36,73 | |

| 2,1400 | -39,55 | |

| 60,30 | -40,31 | |

| 3,0600 | -43,85 |

Hallo,

war irgend jemand auf der HV?

Heute ist im NWJ ein Bericht über Ariston Real Estate.

Gruß

I@w

war irgend jemand auf der HV?

Heute ist im NWJ ein Bericht über Ariston Real Estate.

Gruß

I@w

Antwort auf Beitrag Nr.: 43.773.483 von Investor@work am 01.11.12 09:39:24UNd -was steht so drin ?

Antwort auf Beitrag Nr.: 43.773.776 von morimori am 01.11.12 11:26:11Das kann ich erst heute Abend sagen, da mir die aktuelle Ausgabe noch nicht vorliegt.....

Nichts gutes. Ariston bekommt Probleme sich zu finanzieren.

Zitat von Straßenkoeter: Nichts gutes. Ariston bekommt Probleme sich zu finanzieren.

Das ist noch etwas untertrieben. Es besteht die Gefahr 4 Objekte zu verlieren (Freising, Finanzierung über die Bad Bank der HRE, es gibt einen Vergleich, wobei hier aber der Termin für den Verkauf wohl nicht gehalten werden kann). Der Kurs hat aber seit der HV nicht oder noch nicht reagiert. Vielleicht habe ja auch nur ich eine negative Meinung.

Trading Spotlight

Nein, ich würde hier auch nicht investieren.

Antwort auf Beitrag Nr.: 43.776.365 von Straßenkoeter am 01.11.12 18:55:45Stimmt momentan drängt sich kein Investment auf, das ist auch so die Interpretation von NWJ.

Gruß

I@w

Gruß

I@w

Man man, es geht immer tiefer........

Ob es echt noch schlimmer aussieht?

jetzt sind wir schon fat bei nur noch 80cent

Ob es echt noch schlimmer aussieht?

jetzt sind wir schon fat bei nur noch 80cent

Antwort auf Beitrag Nr.: 43.796.142 von gate4share am 07.11.12 13:24:01Kopf hoch- charttechnisch und auch meinem empfinden nach kann es noch etwas runter gehen.

Jedoch nur eine Nachricht über die gelungenen Finanzierung und alles ist vergessen.

Wenn wir es nicht schaffen, dass wenigstens einer zur HV geht, dann sollten wir auch nicht so stark rummäkeln.- Wie wäre es mal mit Anrufen bei der Ariston?

Jedoch nur eine Nachricht über die gelungenen Finanzierung und alles ist vergessen.

Wenn wir es nicht schaffen, dass wenigstens einer zur HV geht, dann sollten wir auch nicht so stark rummäkeln.- Wie wäre es mal mit Anrufen bei der Ariston?

Nun hat man für knappe 5 Mio ein Objekt in frankfurt verkauft!

Warum man jetzt inFrankfurt verkaufte und nicht etwa eines der Objekte die man neu finanzieren muss, weiss ich nicht.

Der grösste Teil des Liquiditätszuflusses ist auch schon wieder weg. Wegen den stark im minus liegenden Zinsswaps muss man da die verluste ausgleichen!

Also das kann keine Lösung für die 3 noch zu finanzeirenden Objekte in München sein.

Warum man jetzt inFrankfurt verkaufte und nicht etwa eines der Objekte die man neu finanzieren muss, weiss ich nicht.

Der grösste Teil des Liquiditätszuflusses ist auch schon wieder weg. Wegen den stark im minus liegenden Zinsswaps muss man da die verluste ausgleichen!

Also das kann keine Lösung für die 3 noch zu finanzeirenden Objekte in München sein.

RISTON Real Estate AG veräußert Immobilie in Frankfurt

München, 22.11.2012 - Die ARISTON Grundbesitz GmbH & Co. 1. Beteiligungs

KG, eine 100 % Tochter der ARISTON Real Estate AG hat ihre Immobilie in

Frankfurt im Rahmen eines Asset-Deals erfolgreich veräußern können.

Der Kaufpreis der Immobilie in Höhe von 4,85 Mio. EUR liegt leicht unter

dem Fair Value Wertansatz gem. IAS 40 und mit rd. 0,37 Mio. EUR über dem

handelsrechtlichen Buchwert der Immobilie.

Aus der Transaktion wächst der ARISTON Gruppe insgesamt eine Liquidität in

Höhe von rd. 1,2 Mio. EUR zu, die teilweise zur Abdeckung des bestehenden

negativen Swapswertes aus der abgelösten Finanzierung verwendet wird. Der

Lasten- und Nutzenübergang der im Jahr 2007 erworbenen Immobilie wird noch

voraussichtlich im laufenden Geschäftsjahr erfolgen.

Vorstand Herr Lorenz: wir sind mit dem Verkauf der Immobilie durchaus

zufrieden und konnten trotz schwierigem Umfeld für

'Nicht-core-Büroimmobilien' einen akzeptablen Kaufpreis erzielen, der im

Wesentlichen unserem Fair Value Ansatz unserer Gutachter entspricht.

Unternehmensprofil:

Die ARISTON Real Estate AG ist eine im Freiverkehr der Börse München

notierte Gewerbe-Immobilienholding und betreibt im Kerngeschäft

Bestandshaltung mit einer Buy, Hold & Sell-Strategie. Hierzu verwaltet die

ARISTON Gruppe Gewerbeimmobilien mit Fokus auf den süddeutschen Raum im

Bereich Büro, Einzelhandel und Logistik.

Kontakt:

Ariston Real Estate AG

Maximiliansplatz 12b, 80333 München

München, 22.11.2012 - Die ARISTON Grundbesitz GmbH & Co. 1. Beteiligungs

KG, eine 100 % Tochter der ARISTON Real Estate AG hat ihre Immobilie in

Frankfurt im Rahmen eines Asset-Deals erfolgreich veräußern können.

Der Kaufpreis der Immobilie in Höhe von 4,85 Mio. EUR liegt leicht unter

dem Fair Value Wertansatz gem. IAS 40 und mit rd. 0,37 Mio. EUR über dem

handelsrechtlichen Buchwert der Immobilie.

Aus der Transaktion wächst der ARISTON Gruppe insgesamt eine Liquidität in

Höhe von rd. 1,2 Mio. EUR zu, die teilweise zur Abdeckung des bestehenden

negativen Swapswertes aus der abgelösten Finanzierung verwendet wird. Der

Lasten- und Nutzenübergang der im Jahr 2007 erworbenen Immobilie wird noch

voraussichtlich im laufenden Geschäftsjahr erfolgen.

Vorstand Herr Lorenz: wir sind mit dem Verkauf der Immobilie durchaus

zufrieden und konnten trotz schwierigem Umfeld für

'Nicht-core-Büroimmobilien' einen akzeptablen Kaufpreis erzielen, der im

Wesentlichen unserem Fair Value Ansatz unserer Gutachter entspricht.

Unternehmensprofil:

Die ARISTON Real Estate AG ist eine im Freiverkehr der Börse München

notierte Gewerbe-Immobilienholding und betreibt im Kerngeschäft

Bestandshaltung mit einer Buy, Hold & Sell-Strategie. Hierzu verwaltet die

ARISTON Gruppe Gewerbeimmobilien mit Fokus auf den süddeutschen Raum im

Bereich Büro, Einzelhandel und Logistik.

Kontakt:

Ariston Real Estate AG

Maximiliansplatz 12b, 80333 München

Sicher eine gute Nachricht, hoffentlich noch rechtzeitig!

Na ja, hoffentlich haben sich da heute nicht welche verzockt. Die erste Immobilie ist weg. Die 3 Objekte am Standort Freising müssten im Rahmen des geschlossenen Vergleichs (kurz vor der HV) auch noch zum Verkauf stehen. Ob sich da auch ein angemessener Preis erziehlen lässt, werden die nächsten Meldungen zeigen.

Antwort auf Beitrag Nr.: 43.854.091 von smallcapsinvestments am 22.11.12 23:05:07Woher weiß du das mit dem Vergleich ?

Zitat von morimori: Woher weiß du das mit dem Vergleich ?Aus erster Quelle. Das hat der Herr Lorenz auf der HV gesagt. Als Grund für den so spät angesetzten HV-Termin sind auch die Verhandlungen über die Refinanzierung der auslaufenden Kredite bei der Bad Bank der HRE genannt worden. Der Vergleich ist auch erst kurz vor der HV zustande gekommen und beinhaltet einen Termin bis zu dem die Objekte (4 Stück) verkauft sein müssen. Dieser Termin wird aber nicht zu halten sein (Aussage von Lorenz auf der HV). Ein Objekt ist jetzt aber schon weg. Mit dem Einkaufszentrum wird es aber nicht so einfach sein, da dort im 1. Stock zwei Mieter raus gehen oder sogar schon raus sind. Das mit den Mietern ist auch auf der HV mitgeteilt worden. Ein Pleite der Ariston wird es aber nicht geben, was Herr Lorenz auf der HV auch gesagt hat.

Antwort auf Beitrag Nr.: 43.859.562 von smallcapsinvestments am 24.11.12 21:48:24Erst mal Danke - kannste mehr von der HV berichten?

Zitat von morimori: Erst mal Danke - kannste mehr von der HV berichten?Im Kopf habe ich nur, derzeit kein Investment für mich. Seit Jahren bringt der Laden nichts zuwege, warum sollte es mit den gleichen Leuten dann künftig anders sein.

Ein Thema auf der HV war der Vergleich, wo wohl von der Bank (Bad Bank der HRE) Druck gemacht wurde. Das ist nach Aussage von Lorenz, auf meine Frage zu den Kontosperren, auch der Grund für die Kontosperren, Zinsen und Tilgungen waren nach Aussage von Lorenz nicht in Verzug. Man muss es wohl glauben, obwohl es in meine jungen Jahren bei der Bank immer einen Grund für so was gab. Ein weiteres Thema war das nicht fristenkonforme Swapgeschäft, was jetzt ja auch zu Verlusten führt. Ein großes Thema war dann auch noch eine ehemalige Angestellte bzw. Beraterin (habe es nicht so richtig mitgekommen). Hier scheint es Unstimmigkeiten zu geben. Jetzt mal vorsichtig formuliert, es sind Wörter wie Strafanzeige und Erpressung gefallen. Sie denkt, sie hat noch Ansprüche und Lorenz denkt, sie hat keine Ansprüche mehr. Ausgetragen wurde es jetzt wohl zum Teil auf der HV. Im Vorfeld muss es auch ein Schreiben gegeben haben, dass sie die HV platzen lässt, wenn nicht eine Summe x bezahlt wird. Ein Alt-Aktionär "Meier" hat es gar nicht fassen können was er da alles gehört hat. Von Lorenz oder AR wurde dann aber auch gesagt, dass das alles so nicht stimmt und dies nur die Darstellung der einen Seite ist. Über das Objekt in München war auch was. Erinnere mich aber nicht mehr, daher auch nicht so toll, sonst wüste ich es noch.

Antwort auf Beitrag Nr.: 43.863.746 von smallcapsinvestments am 26.11.12 21:37:28Danke für die Info - wenn dir noch was einfällt - gerne

das mit der immobilie in münchen betrifft Bogenhausen, und hier hat Herr Lorenz wohl nach Gutsherrenart die Minderhaitsaktionäre enteignet. Diese wird nämlich von der Ariston finanziert, befindet sich jedoch im Eigentum einer Tochtergesellschaft, die von seinem Sohn kontroliert wird.

Letztere hat übrigens mit ihren Stimmen den Herrn Lorenz und den AR entlastet - gegen den Willen und die Stimmen der Minderheitsaktionäre. Da hat es ja gerade gut gepasst, dass Papa Lorenz die Kontrolle über just diese Tochter etwa einen Monat vorher aufgegeben hat, um es dem Sohnemann zu ermöglichen, ihn zu entlasten.

Wird m.E. aber nix ändern, denn der nächste Schritt ist a.o. HV mit Antrag auf Sonderprüfung und dann wird die Bude WIRKLICH aufgemischt.

Gruss

Quetz

Letztere hat übrigens mit ihren Stimmen den Herrn Lorenz und den AR entlastet - gegen den Willen und die Stimmen der Minderheitsaktionäre. Da hat es ja gerade gut gepasst, dass Papa Lorenz die Kontrolle über just diese Tochter etwa einen Monat vorher aufgegeben hat, um es dem Sohnemann zu ermöglichen, ihn zu entlasten.

Wird m.E. aber nix ändern, denn der nächste Schritt ist a.o. HV mit Antrag auf Sonderprüfung und dann wird die Bude WIRKLICH aufgemischt.

Gruss

Quetz

Die Hahn gibt was bekannt:

"Portfolio von 16 Projektgesellschaften übernommen, die zusammen über Immobilien mit etwa 146.000 Quadratmetern Nutzfläche und einer Vermietungsquote von 94 Prozent verfügen. Sie werden derzeit als Einkaufs- oder Fachmarktzentren sowie als SB-Warenhäuser, Verbrauchermärkte oder Baumärkte betrieben, meldet HAHN. Der Kaufpreis wird auf 140 Millionen Euro beziffert. Die Bergisch-Gladbacher wollen aus Modernisierungen und Neuvermietungen Wertsteigerungen der Immobilien und damit auch Gewinne erzielen."

Können wir das sein?

"Portfolio von 16 Projektgesellschaften übernommen, die zusammen über Immobilien mit etwa 146.000 Quadratmetern Nutzfläche und einer Vermietungsquote von 94 Prozent verfügen. Sie werden derzeit als Einkaufs- oder Fachmarktzentren sowie als SB-Warenhäuser, Verbrauchermärkte oder Baumärkte betrieben, meldet HAHN. Der Kaufpreis wird auf 140 Millionen Euro beziffert. Die Bergisch-Gladbacher wollen aus Modernisierungen und Neuvermietungen Wertsteigerungen der Immobilien und damit auch Gewinne erzielen."

Können wir das sein?

Zur Info, da noch nicht eingestellt.

http://www.finanzen.net/nachricht/aktien/Frankfurt-intern-Ar…

FRANKFURT INTERN (vom 13.12.2012 17:30)

Ariston: Das Nachsehen haben die Aktionäre

Geldvernichtungsmaschine Ariston

Die Münchner Immobilienfirma Ariston kämpft ums Überleben. Üppige Gehälter und Honorare dürften hierfür mitverantwortlich gewesen sein.

von Joachim Spiering, Euro am Sonntag

Bis Ende des Jahres muss ein Kreditvolumen über 26,7 Millionen Euro prolongiert werden, damit einige Immobilienobjekte nicht der Bank zufallen. Bereits auf der Hauptversammlung (HV) Ende Oktober hatte Vorstand Hans-Dieter Lorenz eingeräumt, die Verhandlungen gestalteten sich „schwierig“. Jetzt teilte die Gesellschaft auf Anfrage mit, dass die Gespräche andauern. Die Gefahr, dass für jene Tochtergesellschaften, die die Immobilienobjekte verwalten, schon bald ein Insolvenzantrag gestellt wird, wächst damit von Tag zu Tag. Zwar wäre dies noch nicht das Ende der AG, doch die Belastung wäre enorm. Schließlich würde der Mutter ein Verlust von 14,6 Millionen Euro entstehen. Für die Ariston-Anleger wäre das ein weiterer Schlag ins Kontor. Seit dem Börsengang im Jahr 2007 zu 7,50 Euro kennt der Kurs nur eine Richtung: abwärts. Anleger, die beim IPO dabei waren, verzeichnen einen Verlust von über 91 Prozent. Doch während die Aktionäre ihrem Geld nachtrauern, haben sich einige Organe der Ariston AG die Taschen voll gemacht. Aufsichtsrat Hermann Orth beispielsweise, im Hauptberuf Anwalt und Steuerberater, räumte bei der HV ein, dass er 2011 für Beratertätigkeiten 8.000 Euro direkt erhielt, sein Büro weitere 42.000 Euro. Hinzu kommen seine Vergütungen als Vorsitzender des Aufsichtsrats, die Schätzungen zufolge rund 20.000 Euro pro Jahr betragen. Der gesamte dreiköpfige Aufsichtsrat erhielt im Vorjahr 45.000 Euro. Zum Vergleich: Die Aufsichtsräte des MDAX-Konzerns Stada mit seinen knapp 8.000 Mitarbeitern erhalten jeweils auch nur 25.000 Euro.

Noch mehr Geld hat der frühere Ariston-Vorstand Stefan Heß eingeheimst. Er erhielt 2011 für „Beratertätigkeiten“ ein Fixgehalt von 180.000 Euro und einen Bonus von 350.000 Euro — macht zusammen 530.000 Euro. Dagegen nimmt sich das Jahresgehalt von Vorstand Lorenz mit 120.000 Euro noch bescheiden aus. Allerdings hatte die Firma im vergangenen Jahr im Schnitt auch nur zwei Mitarbeiter. Kein Wunder, dass viele Anleger aufgebracht sind, zumal die verschachtelte Holdingstruktur der Ariston zu weiteren Spekulationen einlädt. Eine Sonderprüfung wurde auf der HV freilich abgelehnt — mit den Stimmen des Großaktionärs Lorenz.

http://www.finanzen.net/nachricht/aktien/Frankfurt-intern-Ar…

FRANKFURT INTERN (vom 13.12.2012 17:30)

Ariston: Das Nachsehen haben die Aktionäre

Geldvernichtungsmaschine Ariston

Die Münchner Immobilienfirma Ariston kämpft ums Überleben. Üppige Gehälter und Honorare dürften hierfür mitverantwortlich gewesen sein.

von Joachim Spiering, Euro am Sonntag

Bis Ende des Jahres muss ein Kreditvolumen über 26,7 Millionen Euro prolongiert werden, damit einige Immobilienobjekte nicht der Bank zufallen. Bereits auf der Hauptversammlung (HV) Ende Oktober hatte Vorstand Hans-Dieter Lorenz eingeräumt, die Verhandlungen gestalteten sich „schwierig“. Jetzt teilte die Gesellschaft auf Anfrage mit, dass die Gespräche andauern. Die Gefahr, dass für jene Tochtergesellschaften, die die Immobilienobjekte verwalten, schon bald ein Insolvenzantrag gestellt wird, wächst damit von Tag zu Tag. Zwar wäre dies noch nicht das Ende der AG, doch die Belastung wäre enorm. Schließlich würde der Mutter ein Verlust von 14,6 Millionen Euro entstehen. Für die Ariston-Anleger wäre das ein weiterer Schlag ins Kontor. Seit dem Börsengang im Jahr 2007 zu 7,50 Euro kennt der Kurs nur eine Richtung: abwärts. Anleger, die beim IPO dabei waren, verzeichnen einen Verlust von über 91 Prozent. Doch während die Aktionäre ihrem Geld nachtrauern, haben sich einige Organe der Ariston AG die Taschen voll gemacht. Aufsichtsrat Hermann Orth beispielsweise, im Hauptberuf Anwalt und Steuerberater, räumte bei der HV ein, dass er 2011 für Beratertätigkeiten 8.000 Euro direkt erhielt, sein Büro weitere 42.000 Euro. Hinzu kommen seine Vergütungen als Vorsitzender des Aufsichtsrats, die Schätzungen zufolge rund 20.000 Euro pro Jahr betragen. Der gesamte dreiköpfige Aufsichtsrat erhielt im Vorjahr 45.000 Euro. Zum Vergleich: Die Aufsichtsräte des MDAX-Konzerns Stada mit seinen knapp 8.000 Mitarbeitern erhalten jeweils auch nur 25.000 Euro.

Noch mehr Geld hat der frühere Ariston-Vorstand Stefan Heß eingeheimst. Er erhielt 2011 für „Beratertätigkeiten“ ein Fixgehalt von 180.000 Euro und einen Bonus von 350.000 Euro — macht zusammen 530.000 Euro. Dagegen nimmt sich das Jahresgehalt von Vorstand Lorenz mit 120.000 Euro noch bescheiden aus. Allerdings hatte die Firma im vergangenen Jahr im Schnitt auch nur zwei Mitarbeiter. Kein Wunder, dass viele Anleger aufgebracht sind, zumal die verschachtelte Holdingstruktur der Ariston zu weiteren Spekulationen einlädt. Eine Sonderprüfung wurde auf der HV freilich abgelehnt — mit den Stimmen des Großaktionärs Lorenz.

Der Dezember ist nahezu vorbei - weiß jemand was ob der 26,7 Millionen Euro Kredit verlängert wurde oder kommt in Kürze der Insolvenz-Antrag....?

Auf der Hompage ist auch nichts zu finden.

Wie immer - Kommunikation seitens des Ariston-Vorstands = 0

Auf der Hompage ist auch nichts zu finden.

Wie immer - Kommunikation seitens des Ariston-Vorstands = 0

Gehören die zu uns?

ARISTON Revision und Treuhand GmbH Wirtschaftsprüfung

Bauerstr. 28, 80796 München, Schwabing-West

ARISTON Revision und Treuhand GmbH Wirtschaftsprüfung

Bauerstr. 28, 80796 München, Schwabing-West

Die email ist : lorentz.partner@t-online.de

Wieder einmal habe ich durch den Verzicht auf Stop loss und dann sogar noch nach Kursrückgängen nach zu kaufen, viel Geld verloren.

Dachte es wäre ein gutes Geschäftskonzept aber richtig durchblicken konnte hier kein aktionär, weil die gegenseitigen Haftungen und sonstigen Überschneidungen der GmbHs nicht nachvollziehbar wwaren und schon gar nicht, daraus was erkennen konnte.

Aber der aktuelle Wert der Immobilien wird doch auch noch viel höher liegen! Die Frage ist, warum man dann nicht endlich eine Gmbh,oder 2 in den Konkurs schickt und das Restvermögen für die Aktionäre bewqahrt!

Es sieht ja, aufgrund der Kurse so aus, als ob die ganze AG, das gesamte Vermögen auf dem Spiel stehen würde, was ja eigentlich auf- grund der Konstruktion nicht möglich sein kann.

Iinzwischen bin ich durchaus geneigt, der dame zu glauben, die wohl rausgeworfen wurde, die meinte der Vorstand hätte Kosten und Gehälter seiner eigenen Objekt über die AG abgerechnet.

Dachte es wäre ein gutes Geschäftskonzept aber richtig durchblicken konnte hier kein aktionär, weil die gegenseitigen Haftungen und sonstigen Überschneidungen der GmbHs nicht nachvollziehbar wwaren und schon gar nicht, daraus was erkennen konnte.

Aber der aktuelle Wert der Immobilien wird doch auch noch viel höher liegen! Die Frage ist, warum man dann nicht endlich eine Gmbh,oder 2 in den Konkurs schickt und das Restvermögen für die Aktionäre bewqahrt!

Es sieht ja, aufgrund der Kurse so aus, als ob die ganze AG, das gesamte Vermögen auf dem Spiel stehen würde, was ja eigentlich auf- grund der Konstruktion nicht möglich sein kann.

Iinzwischen bin ich durchaus geneigt, der dame zu glauben, die wohl rausgeworfen wurde, die meinte der Vorstand hätte Kosten und Gehälter seiner eigenen Objekt über die AG abgerechnet.

Antwort auf Beitrag Nr.: 44.011.715 von morimori am 11.01.13 17:45:24Das wird eine Firma von Herrn Lorenz sein!

Der hat mal eben den Namen auch für sich genutzt..warum auch nicht....

Der hat mal eben den Namen auch für sich genutzt..warum auch nicht....

Antwort auf Beitrag Nr.: 44.087.041 von gate4share am 31.01.13 13:12:41Hi Gate4Share,

Ach, hier bist du auch investiert? Ich überlege derzeit den Einstieg, aber mir ist die Sache nicht ganz geheuer. Die Insolvenz einer GmbH in dem Konstrukt könnte doch das ganze Kartenhaus zum Einsturz bringen, oder? Es gibt doch bestimmt irgendwelche Verträge, die die AG mit allen GmbHs gesamtschuldnerisch haften lassen, oder? Also, wenn ich Bank wäre, würde ich auf so etwas bestehen. Mindestens!

Ach, hier bist du auch investiert? Ich überlege derzeit den Einstieg, aber mir ist die Sache nicht ganz geheuer. Die Insolvenz einer GmbH in dem Konstrukt könnte doch das ganze Kartenhaus zum Einsturz bringen, oder? Es gibt doch bestimmt irgendwelche Verträge, die die AG mit allen GmbHs gesamtschuldnerisch haften lassen, oder? Also, wenn ich Bank wäre, würde ich auf so etwas bestehen. Mindestens!

Genaus so würde ich das grundsätzlich auch sehen, Aber der Vorstand die AG hat uns grundsätzlich immer genau das Gegenteil erzählt.

Also jede Gmbh arbeitet für sich, wenn diese verliert und nicht mehr zahlungsfähig wäre verliert man nur diese bzw. diese Immobilien. Gelder die man als AG da investiert hatte, könnte evlt sogar noch aus der Insolvenzmasse heraus zurück geholt werden.

Bereits dreimal hat die Ariston, einen zig Mio Forderungsverzicht aus den Banken herausleiern können, für jeweils schlecht laufende GmbHs.

Also die banken auf viele Mio Forderungen verzichtet, und das wohl nur, weil Lorenz wohl gedroht sonst die ganze gmbH in Konkurs zu schicken. Das machen die Banken bestimmt nicht gern und könnte mir vorstellen, dass sie da jetzt besonders vorsichtig sind.

Was mich aber sehr ärgert ist, dass wir keine schnelle Info bekommen. Bei so einer Sache wie jetzt , wo ein Darlehen fälig ist und davon ja die gesamte Existenz der AG abhängen kann, müsste man die Aktionäre öfter und direkt informieren.

Hier habe ich mal extrem falsch gehandelt! Eine ganz kleine Stückzahl um 1,60 gekauft, Aktie stieg über 2,20 und ich habe da um 1,80 grössre stückzahl nachgekauft......aber auch noch bei 2,40 gehalten.

Dann wieder unter 1,60 gekauft und bei unter 1,00 Euro den gesamten Bestand verdoppelt und dann wieder ein paar bei 0,65 gekauft. Somit habe ich 10 mal soviele Aktien wie am anfang zum Durchschnitt von 1,02............dumm....

Würde fast sagen ein Paradebeispiel wie man es hätte nicht machen sollen!

Also jede Gmbh arbeitet für sich, wenn diese verliert und nicht mehr zahlungsfähig wäre verliert man nur diese bzw. diese Immobilien. Gelder die man als AG da investiert hatte, könnte evlt sogar noch aus der Insolvenzmasse heraus zurück geholt werden.

Bereits dreimal hat die Ariston, einen zig Mio Forderungsverzicht aus den Banken herausleiern können, für jeweils schlecht laufende GmbHs.

Also die banken auf viele Mio Forderungen verzichtet, und das wohl nur, weil Lorenz wohl gedroht sonst die ganze gmbH in Konkurs zu schicken. Das machen die Banken bestimmt nicht gern und könnte mir vorstellen, dass sie da jetzt besonders vorsichtig sind.

Was mich aber sehr ärgert ist, dass wir keine schnelle Info bekommen. Bei so einer Sache wie jetzt , wo ein Darlehen fälig ist und davon ja die gesamte Existenz der AG abhängen kann, müsste man die Aktionäre öfter und direkt informieren.

Hier habe ich mal extrem falsch gehandelt! Eine ganz kleine Stückzahl um 1,60 gekauft, Aktie stieg über 2,20 und ich habe da um 1,80 grössre stückzahl nachgekauft......aber auch noch bei 2,40 gehalten.

Dann wieder unter 1,60 gekauft und bei unter 1,00 Euro den gesamten Bestand verdoppelt und dann wieder ein paar bei 0,65 gekauft. Somit habe ich 10 mal soviele Aktien wie am anfang zum Durchschnitt von 1,02............dumm....

Würde fast sagen ein Paradebeispiel wie man es hätte nicht machen sollen!

Antwort auf Beitrag Nr.: 44.087.594 von gate4share am 31.01.13 14:40:57Es muss echt übel aussehen, wenn die Banken einem Forderungsverzicht zustimmen. Ich glaube, dass Ariston jetzt total verbrannt ist. Natürlich will keine Bank mehr Kredit geben, da ja bewiesen ist, dass das Geschäftsmodell nicht funktioniert.

Schlimm finde ich die Infopolitik - man schreibt die an und kein Schwein meldet sich. Anfrufe auch ihne Erfolg.

Selbst die auf der HV waren wissen nicht,was mit dem Geld aus der Anleihegeldern geworden ist. Die Sache mit dem Haus in München-Bogenhausen schein ja anders zu laufen.

Auch wurde bei dem HAG -Objekt in Bremen recht viel Eigenkapital nachgeschossen - und dort läuft es alles andere als rund.

Wegen der anhaltenden Problemen kann dazu ein Verschwinden vom Markt drohen, um rechtliche Konsequenzen zu unterlaufen- besonders, da schon stattliche Teile der Familie gehören und die Medepflicht weit entfernt ist und kein großen Halter, die Klagen, aufgeführt sind.

Selbst die auf der HV waren wissen nicht,was mit dem Geld aus der Anleihegeldern geworden ist. Die Sache mit dem Haus in München-Bogenhausen schein ja anders zu laufen.

Auch wurde bei dem HAG -Objekt in Bremen recht viel Eigenkapital nachgeschossen - und dort läuft es alles andere als rund.

Wegen der anhaltenden Problemen kann dazu ein Verschwinden vom Markt drohen, um rechtliche Konsequenzen zu unterlaufen- besonders, da schon stattliche Teile der Familie gehören und die Medepflicht weit entfernt ist und kein großen Halter, die Klagen, aufgeführt sind.

Antwort auf Beitrag Nr.: 44.154.457 von morimori am 18.02.13 17:15:35Die Aktionäre sind dem Management gerade ziemlich egal. Ich glaube eher, man kämpft im Momet wirklich ums Überleben. Da muss ziemlich der Frust umgehen bei Ariston.

Zitat von morimori: Schlimm finde ich die Infopolitik - man schreibt die an und kein Schwein meldet sich. Anfrufe auch ihne Erfolg.

Selbst die auf der HV waren wissen nicht,was mit dem Geld aus der Anleihegeldern geworden ist. Die Sache mit dem Haus in München-Bogenhausen schein ja anders zu laufen.

Auch wurde bei dem HAG -Objekt in Bremen recht viel Eigenkapital nachgeschossen - und dort läuft es alles andere als rund.

W

Genau für das Bremer Objekt hat man ja einen Verzicht der Bank erreicht, wo man eine geringe Summe sofort zahlte. Also hier war insgesamt dann wohl das Eigenkapital eher gut angelegt!

Aber eine Bank macht doch nur dann einen Forderungsverzicht, wenn nach aller Wahrscheinlichkeit aus dem Objekt keine Rückzahlungsmöglichkeit mehr zu erwarten ist. Das hiesse dann auch, dass diese objekt wohl sehr schwer vermietbar wäre.

Antwort auf Beitrag Nr.: 44.164.837 von gate4share am 20.02.13 17:35:05Gibt's denn irgendwas neues bezüglich der Verlängerung der Kredite von Ariston?

Na endlich, scheint wohl nicht in die Inso zu gehen, vielleicht gehts dann mit dem Kurs auch wieder bergauf

Antwort auf Beitrag Nr.: 44.598.663 von Grossmeister_B am 09.05.13 12:32:56Dann stellen wir es halt gleich hier ein.

Corporate News

ARISTON Real Estate AG refinanziert erfolgreich mehrere Immobilienobjekte

München, den 08.05.2013

Die ARISTON gibt bekannt, dass sie ihre Immobilientöchter Ariston Grundbesitz GmbH & 3. Beteiligungs KG (Baumarkt Freising), Ariston Zweite Grundbesitz GmbH (Logistikimmobilie Freising) sowie BBG Beteiligungs- GmbH & Co. Büropark KG (Büroimmobilie Brandenburg) erfolgreich um- bzw. refinanzieren konnte. Damit sind alle auslaufenden Darlehen der Jahre 2012 und 2013 abgelöst und mittelfristig neu finanziert. Hierfür wurden EUR 19 Mio. benötigt, die aus neuen Immobilien-Darlehen, einer Darlehensaufnahme der Ariston, sowie vorhandenen liquiden Mitteln dargestellt werden konnten.

Im Rahmen dieser umfassenden Neuregelung mit der bestehenden sowie mehreren neuen Finanzierungspartnern, erwächst der ARISTON Gruppe ein wirtschaftlicher Vorteil in Höhe von rd. EUR 3,4 Mio. Vorstand Hans-Dieter Lorenz: „Wir sind mit dem Ergebnis nach den sehr langen und komplexen Verhandlungen mit den verschiedenen Banken und Finanzierungspartnern zufrieden und konnten trotz eines schwierigen Finanzierungsumfeldes für Gewerbeimmobilien einen erfolgreichen Abschluss der Verhandlungen erzielen und das Ergebnis umsetzen. Dies gibt der ARISTON Gruppe Planungssicherheit und Stabilität.“

Corporate News

ARISTON Real Estate AG refinanziert erfolgreich mehrere Immobilienobjekte

München, den 08.05.2013

Die ARISTON gibt bekannt, dass sie ihre Immobilientöchter Ariston Grundbesitz GmbH & 3. Beteiligungs KG (Baumarkt Freising), Ariston Zweite Grundbesitz GmbH (Logistikimmobilie Freising) sowie BBG Beteiligungs- GmbH & Co. Büropark KG (Büroimmobilie Brandenburg) erfolgreich um- bzw. refinanzieren konnte. Damit sind alle auslaufenden Darlehen der Jahre 2012 und 2013 abgelöst und mittelfristig neu finanziert. Hierfür wurden EUR 19 Mio. benötigt, die aus neuen Immobilien-Darlehen, einer Darlehensaufnahme der Ariston, sowie vorhandenen liquiden Mitteln dargestellt werden konnten.

Im Rahmen dieser umfassenden Neuregelung mit der bestehenden sowie mehreren neuen Finanzierungspartnern, erwächst der ARISTON Gruppe ein wirtschaftlicher Vorteil in Höhe von rd. EUR 3,4 Mio. Vorstand Hans-Dieter Lorenz: „Wir sind mit dem Ergebnis nach den sehr langen und komplexen Verhandlungen mit den verschiedenen Banken und Finanzierungspartnern zufrieden und konnten trotz eines schwierigen Finanzierungsumfeldes für Gewerbeimmobilien einen erfolgreichen Abschluss der Verhandlungen erzielen und das Ergebnis umsetzen. Dies gibt der ARISTON Gruppe Planungssicherheit und Stabilität.“

Antwort auf Beitrag Nr.: 44.603.605 von KStone am 10.05.13 09:53:48Ariston war ja eh auf meiner Watchlist, und wie am Mittwoch die Nachricht rauskam, hab ich mir gedacht, Mist, hätte ich VORHER kaufen sollen, jetzt ist es wahrscheinlich zu spät, jetzt geht's durch die Decke, da kriegst du kein Stück mehr unter 1,- Euro ab.

Heute habe ich dann nochmal auf den Kurs geguckt. Immer noch bei unter 70 Cent? Was soll denn das? Dann nochmal nachgerechnet. Laut letztem Zwischenbericht ist der NAV 3,35 Euro. Und dann hab ich zugeschlagen, und so ziemlich alles um die 70 Cent weggekauft, was ich kriegen konnte.

Ich glaube, alles unter 1,- Euro ist ein Schnäppchen. Die akute Existenzgefährdung sollte nach Meldung von Mittwoch für mindestens 2 Jahre vom Tisch sein. Bis auf die Problemimmobilien in Bremen ein durchaus solides Portfolio, mit guten Ertragsaussichten über die nächsten Jahre. Für mich ein klarer Kauf!

Heute habe ich dann nochmal auf den Kurs geguckt. Immer noch bei unter 70 Cent? Was soll denn das? Dann nochmal nachgerechnet. Laut letztem Zwischenbericht ist der NAV 3,35 Euro. Und dann hab ich zugeschlagen, und so ziemlich alles um die 70 Cent weggekauft, was ich kriegen konnte.

Ich glaube, alles unter 1,- Euro ist ein Schnäppchen. Die akute Existenzgefährdung sollte nach Meldung von Mittwoch für mindestens 2 Jahre vom Tisch sein. Bis auf die Problemimmobilien in Bremen ein durchaus solides Portfolio, mit guten Ertragsaussichten über die nächsten Jahre. Für mich ein klarer Kauf!

Antwort auf Beitrag Nr.: 44.607.121 von DerKosmokrat am 10.05.13 16:27:29Und wenn ich eh schon grübel, denke und rechne, dachte ich mir, lasse ich die Allgemeinheit an meinen Überlegungen teilhaben, und hab meine Ergebnisse in meinen Blog gepackt. Übrigens: Feedback ist willkommen! Was denkt ihr so über Ariston???

http://micro-caps.de/ariston/

http://micro-caps.de/ariston/

Hallo Kosmokrat,

Vielen Dank für deinen Link - bin auch bei Ariston investiert und noch bei anderen Werten in deiner micro-cap Liste... :-)

Ariston ist zwar nicht wirklich ein spannender Titel der zu riesigen Höhenflügen ansetzen wird - aber bei dem derzeitigen Kusniveau ist durchaus eine Verdopplung drin.

Leider dies ist Infomationspolitik sehr schlecht - als ich die Verwaltung mal angeschrieben hab wegen der Kreditverlängerungen kam keine Antwort :-(

hab meine Position auch nochmal erhöht und hoffe auf einpaar Euro Gewinn

Gruß

Vielen Dank für deinen Link - bin auch bei Ariston investiert und noch bei anderen Werten in deiner micro-cap Liste... :-)

Ariston ist zwar nicht wirklich ein spannender Titel der zu riesigen Höhenflügen ansetzen wird - aber bei dem derzeitigen Kusniveau ist durchaus eine Verdopplung drin.

Leider dies ist Infomationspolitik sehr schlecht - als ich die Verwaltung mal angeschrieben hab wegen der Kreditverlängerungen kam keine Antwort :-(

hab meine Position auch nochmal erhöht und hoffe auf einpaar Euro Gewinn

Gruß

Antwort auf Beitrag Nr.: 44.612.619 von DerKosmokrat am 11.05.13 16:16:01Hi Kosmokrat - ich nochmal

du kommst aus München - kannst du was sagen zum Heimwerkermarkt Freising, der von Praktiker gemietet ist?

Praktiker hat ja größere Probleme - weist du ob die genannte Filiale in Max Bahr umgeflaggt wird oder bleibt es ein Praktiker Laden, einige Filialen werden auch geschlossen, hoffe das der Ariston Laden davon nicht betroffen ist....

Gruß

du kommst aus München - kannst du was sagen zum Heimwerkermarkt Freising, der von Praktiker gemietet ist?

Praktiker hat ja größere Probleme - weist du ob die genannte Filiale in Max Bahr umgeflaggt wird oder bleibt es ein Praktiker Laden, einige Filialen werden auch geschlossen, hoffe das der Ariston Laden davon nicht betroffen ist....

Gruß

Eine Unterbewertung anhand NAV ist klar, aber für Wachstum fehlt erstmal Geld aus Gewinnen von Verkäufen (nicht nur höhere Bewertungen), durch die "erfolgreiche" Ausgabe von Anleihen,Kapitalerhöhungen durch Institutionelle.

Ein Zusammenschluss wie bei PRIME Office mit einem anderen Bestandsalter oder auch mehreren könnte auch helfen, den Micro- Cap- Status abzustreifen.

Günstige Einkäufe sind für einen Bestandshalter schon nötig für künftige Gewinne.

Diese Phantasie fehlt erstmal...Gruß

Ein Zusammenschluss wie bei PRIME Office mit einem anderen Bestandsalter oder auch mehreren könnte auch helfen, den Micro- Cap- Status abzustreifen.

Günstige Einkäufe sind für einen Bestandshalter schon nötig für künftige Gewinne.

Diese Phantasie fehlt erstmal...Gruß

Antwort auf Beitrag Nr.: 44.615.413 von 50Hz am 12.05.13 14:09:21Immobilien-Bestandshaltung ist auch kein Geschäft, wo man exorbitantes Wachstum erwartet. Es ist ja in etwa so, als würdest du dein Erspartes in eine vermietete Eigentumswohnung stecken. Dann erwartest du relativ sichere Rendite, kein Wachstum. Wenn du dir Mietnomaden einfängst, ist die Rendite im Eimer, wenn du dann deine Darlehen nicht mehr bezahlen kannst, gehst du pleite. Wachstum wäre nur möglich, wenn du die Nachbarwohnung noch dazukaufst, und dazu brauchst du wieder Kapital. Auch wenn du mehrere Eigentumswohnungen hast, steigt nicht notwendigerweise die Rendite, sondern das Risiko von Mietausfällen, etc. sinkt.

Bei Ariston bekommst du derzeit Gewerbeimmobilien im Wert von 3,34 Euro für ca. 80 Cent (wenn man die Schulden herausrechnet). Wenn man die Schulden mitbetrachtet, bekommt man derzeit die ganze Ariston AG für 7,29 Millionen Euro, und damit ein Immobilienportfolio mit einem Buchwert von 124 Millionen Euro, müsste allerdings auch Verbindlichkeiten in Höhe von 96 Millionen Euro übernehmen.

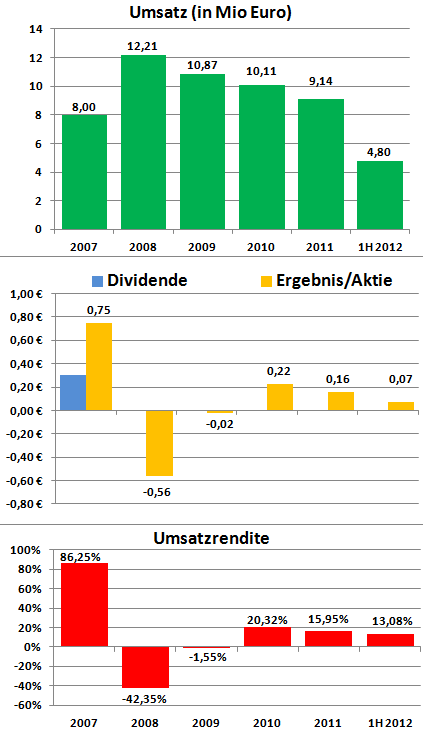

Auch wenn man davon ausgeht, dass 2012 14 Cent pro Aktie Gewinn drin sein sollten (einfach das Halbjahresergebnis verdoppelt), wäre bei einem KGV von 10 Kurs von 1,40 Euro angebracht. Dies wäre die reine Rendite-Betrachtung. Leider schüttet Ariston ja keine Dividenden aus, sonst hättest du derzeit auch eine zweistellige Dividendenrendite (bei Vollausschüttung).

Bei diesen Zahlen ist doch Wachstum erst mal nebensächlich. Und bei einem Immobilienbestandhalter ist Wachstum auch nicht oberstes Ziel, sondern Renditeoptimierung. Wachstumsunternehmen findest du eher in der Software-Branche, oder im Biotech-Bereich. Wo es hauptsächlich um Intellectual Property geht. Sprich, eine gute Idee, und du kannst das Ergebnis günstig replizieren: Explosionsartiges Wachstum. Im Immobilienbereich ist sowas einfach nicht drin. Dort wächst man genau mit der erwirtschafteten Rendite.

Bei Ariston bekommst du derzeit Gewerbeimmobilien im Wert von 3,34 Euro für ca. 80 Cent (wenn man die Schulden herausrechnet). Wenn man die Schulden mitbetrachtet, bekommt man derzeit die ganze Ariston AG für 7,29 Millionen Euro, und damit ein Immobilienportfolio mit einem Buchwert von 124 Millionen Euro, müsste allerdings auch Verbindlichkeiten in Höhe von 96 Millionen Euro übernehmen.

Auch wenn man davon ausgeht, dass 2012 14 Cent pro Aktie Gewinn drin sein sollten (einfach das Halbjahresergebnis verdoppelt), wäre bei einem KGV von 10 Kurs von 1,40 Euro angebracht. Dies wäre die reine Rendite-Betrachtung. Leider schüttet Ariston ja keine Dividenden aus, sonst hättest du derzeit auch eine zweistellige Dividendenrendite (bei Vollausschüttung).

Bei diesen Zahlen ist doch Wachstum erst mal nebensächlich. Und bei einem Immobilienbestandhalter ist Wachstum auch nicht oberstes Ziel, sondern Renditeoptimierung. Wachstumsunternehmen findest du eher in der Software-Branche, oder im Biotech-Bereich. Wo es hauptsächlich um Intellectual Property geht. Sprich, eine gute Idee, und du kannst das Ergebnis günstig replizieren: Explosionsartiges Wachstum. Im Immobilienbereich ist sowas einfach nicht drin. Dort wächst man genau mit der erwirtschafteten Rendite.

Lohnt hier noch der Einstieg oder ist der Zug bereits abgefahren und

es wurden nur kurzfristig Lemminge angelockt ?

Was meint ihr zu der Aktie ?

es wurden nur kurzfristig Lemminge angelockt ?

Was meint ihr zu der Aktie ?

Bin auch mit einer kleinen Posi dabei und hoffe, das sich die offensichtliche Unterbewertung abbaut.

Risiken, wie es die Projektentwickler haben, gibt es hier nicht und die stetige Ausschüttung/ Kapitalerhöhung von Reits auch nicht. Überschaubar und berechenbar das Ganze. Eigenkapitalausstattung geht auch, das gibt es Bestandshalter mit weniger,

Wenn Bremen auch noch gelöst wird...

Zu den Lemmingen, der Familie Lorenz sind wir als Anteilseigner bestimmt egal, geblutet haben vor uns vor allem andere;

blöd für uns wären Verkäufe an Firmen im Dunstkreis der Familie, ist aber bei den paar Objekten nicht zu erwarten, vielleicht ist die AG auch künftig ihr Baby, welches wachsen und gedeihen soll.

Risiken, wie es die Projektentwickler haben, gibt es hier nicht und die stetige Ausschüttung/ Kapitalerhöhung von Reits auch nicht. Überschaubar und berechenbar das Ganze. Eigenkapitalausstattung geht auch, das gibt es Bestandshalter mit weniger,

Wenn Bremen auch noch gelöst wird...

Zu den Lemmingen, der Familie Lorenz sind wir als Anteilseigner bestimmt egal, geblutet haben vor uns vor allem andere;

blöd für uns wären Verkäufe an Firmen im Dunstkreis der Familie, ist aber bei den paar Objekten nicht zu erwarten, vielleicht ist die AG auch künftig ihr Baby, welches wachsen und gedeihen soll.

Habe mich schon lange nicht mehr mit dieser AG beschäftigt. Aber einer der Kernpunkte war doch auch, dass jedes Objekt in eine eigene Gesellschaft ausgegliedert ist und dass bei der Finanzierung jedes Objekt eben nur mit sich selbst abgesichert ist. Sprich, wenn ein Objekt, wie in Bremen nahe Null tendiert, Ariston eben diese Gesellschaft im schlimmsten Falle in die Insolvenz gehen lässt und die Bank auf dem Darlehen und dem Objekt sitzen bleibt. Genau in diese Richtung gab es doch Probleme, sodass die Banken mehrmals auf Geld verzichten mussten, da aus der Veräußerung des jeweiligen Objektes nicht viel zu erwarten war. Speziell bei Ariston waren die Banken gbrannte Kinder. Nun ist die Frage bei der geglückten Finanzierung, ob eine Haftung objektübergreifend besteht oder immer noch nur auf das einzelne Objekt bezogen ist. Kann mir nicht vorstelen, dass sich die Banken von Ariston weiter derart an der Nase herumführen lassen. Zumal die Finanzierung ja sehr lange gedauert hat. Das waren sicherlich Verhandlungsmarathone. Dieser Punkt wurde hier nicht angesprochen.

Antwort auf Beitrag Nr.: 44.617.211 von Straßenkoeter am 12.05.13 22:15:32Für Ariston macht die Strategie der Aufsplittung in einzelne Objektgesellschaften Sinn, für die Banken bedeutet das natürlich erhöhtes Risiko, wenn sie nur die einzelnen Objektgesellschaften finanzieren, und nur die Einzel-Objekte als Sicherheit hinterlegt sind. Das lassen sie sich wahrscheinlich auch durch einen Risiko-Aufschlag bezahlen. Mich würden vor allem die Konditionen interessieren, zu denen die Kredite aufgenommen wurden, vielleicht erfährt man etwas im Geschäftsbericht, oder spätestens auf der HV. Wenn Ariston bereit ist, 7,25% Zinsen für eine Anleihe zu bezahlen, deutet das schon auf nicht so optimale Konditionen hin. Bei einer Bank wären 7,25% Zinsen für eine Immobilienfinanzierung ja schon recht teuer.

Ich habe auch gehört, dass es in der Vergangenheit Forderungsverzichte der Banken bei Ariston gab, das hat die Verhandlungen sicher so schwierig gemacht. Aber es gab einen Abschluss.

Es wäre sicher wünschenswert, wenn es in den nächsten Jahren keine neuen Probleme gibt, und die alten (Bremen) gelöst werden, und sich Ariston somit wieder Zugang zu günstigerem Kapital sichert.

Ich habe auch gehört, dass es in der Vergangenheit Forderungsverzichte der Banken bei Ariston gab, das hat die Verhandlungen sicher so schwierig gemacht. Aber es gab einen Abschluss.

Es wäre sicher wünschenswert, wenn es in den nächsten Jahren keine neuen Probleme gibt, und die alten (Bremen) gelöst werden, und sich Ariston somit wieder Zugang zu günstigerem Kapital sichert.

In der Miteilung ist nur von 19 MioEUR Refinanzierung die Rede. Am 13.12.2012 stand in einer Meldung vom Euro am Sonnatag aber etwas von 26.7 MioEUR die prolongiert werden müssen. Passt da was nicht zusammen, war die Zahl von Euro am Sonntag nicht ganz richtig oder hat Ariston in der Meldung etwas weggelassen?

Die Differenz von 7.7 MioEUR müssten einmal die 3.4 MioEUR (wirtschaftlicher Vorteil für Aristion aus Umschuldung) und noch ein anderer Posten, wenn die 26.7 MioEI im Dez. 2012 richitig waren. Die erbrachten Eigenmittel müssten auch schon in den 19 MioEUR enthalten sein.

In der Meldung von Ariston steht auch nur was von drei Objekten, meiner Erinnerung nach ging es um die Refinazierung von 4 Objekten. Evtl. musste ein Objekt abgehen, was würde die Differenz erklären.

Entweder trotz Kursanstieg seit der Meldug noch um einiges unterbewertet oder es sind noch nicht alle Zahlen auf den Tisch gekommen. Am 30.06. kommen die 2012er Zahlen, heist wohl gedulen bis dahin. Dass Überleben scheint aber jetzt gesichert zu sein und so ganz schlimm wie es ausgesehen hat ist es nicht gekommen. Ein Objekt ist evtl. abgegangen und 3.4 MioEUR hat es der Ariston als "wirtschaftlichen Vorteil" gebracht. Bei der Marktkapitalisierung schon ein nettes Stück.

Die Differenz von 7.7 MioEUR müssten einmal die 3.4 MioEUR (wirtschaftlicher Vorteil für Aristion aus Umschuldung) und noch ein anderer Posten, wenn die 26.7 MioEI im Dez. 2012 richitig waren. Die erbrachten Eigenmittel müssten auch schon in den 19 MioEUR enthalten sein.

In der Meldung von Ariston steht auch nur was von drei Objekten, meiner Erinnerung nach ging es um die Refinazierung von 4 Objekten. Evtl. musste ein Objekt abgehen, was würde die Differenz erklären.

Entweder trotz Kursanstieg seit der Meldug noch um einiges unterbewertet oder es sind noch nicht alle Zahlen auf den Tisch gekommen. Am 30.06. kommen die 2012er Zahlen, heist wohl gedulen bis dahin. Dass Überleben scheint aber jetzt gesichert zu sein und so ganz schlimm wie es ausgesehen hat ist es nicht gekommen. Ein Objekt ist evtl. abgegangen und 3.4 MioEUR hat es der Ariston als "wirtschaftlichen Vorteil" gebracht. Bei der Marktkapitalisierung schon ein nettes Stück.

Antwort auf Beitrag Nr.: 44.621.851 von smallcapsinvestments am 13.05.13 15:49:56Hat denn der Artikel im Euro am Sonntag die verkaufte Büroimmobilie in Frankfurt berücksichtigt? Gibt es diesen Artikel irgendwo online? Wenn ja, vielleicht kannst du ja mal einen Link posten.

Ich denke nicht, das zwischenzeitlich eine weitere Immobilie verkauft wurde, das hätte ja per AdHoc veröffentlicht werden müssen, da kursrelevant.

Ich glaube nicht, dass Ariston uns versucht zu "beschubsen". Da glaube ich eher an einen nicht ganz sauber recherchierten Artikel im Euro am Sonntag.

Ich denke nicht, das zwischenzeitlich eine weitere Immobilie verkauft wurde, das hätte ja per AdHoc veröffentlicht werden müssen, da kursrelevant.

Ich glaube nicht, dass Ariston uns versucht zu "beschubsen". Da glaube ich eher an einen nicht ganz sauber recherchierten Artikel im Euro am Sonntag.

Hatte ich am 14.12.2012 hier im Board eingestellt. Hier der Link:

http://www.finanzen.net/nachricht/aktien/Frankfurt-intern-Ar…

Bin mal meine Info hier in Tread durchgegangen. Es standen 4 Objekte zur Finanzierung an bzw. zum Verkauf. So ist es auf der HV kommuniziert worden. Eines ist dann (nach der HV) verkauft worden, stimmt, wie du richtig geschrieben hast. Das Paket "Freising" bestand dann aus 3 Objekten, die jetzt refinanziert wurden. Den Unterschied bei dem Ref.-Wert würde ich auch an einer nicht so genauen Recherche von EaS festmachen.

Frage ist dann, gab es im Abschluß 2012 schon eine Wertberichtigung auf das Einkaufszentrum (ich meine ja). Auszug Mieter des 1. Stocks, laut Info auf der HV, der 1. Stock ist da schwer vermietbar, da Lage nicht toll. Vielleicht hat Ariston aber da auch wieder Glück gehabt und neu vermieten können. Da werden aber wohl erst die Zahlen Klarheit bringen. Da bin ich jetzt schon gespannt.

Wie jetzt die Refinanzierung gelaufen ist, obwohl auf der HV ein Vergleich mit einem festen Verkaufstermin kommuniziert wurde (der nicht gehalten werden konnte, war auf der HV schon absehbar), interessiert mich. Da werde ich sicher auf der HV nachfragen müssen. Will nicht hoffen, das unverkaufbar gewesen und die bisherigen Banken dann doch wieder refinanziert haben (tja 'unsere lieben Banken' wenn es so war). Die Wahrheit, wie es wirklich gelaufen ist, werden wir aber wohl nicht erfahren.

http://www.finanzen.net/nachricht/aktien/Frankfurt-intern-Ar…

Bin mal meine Info hier in Tread durchgegangen. Es standen 4 Objekte zur Finanzierung an bzw. zum Verkauf. So ist es auf der HV kommuniziert worden. Eines ist dann (nach der HV) verkauft worden, stimmt, wie du richtig geschrieben hast. Das Paket "Freising" bestand dann aus 3 Objekten, die jetzt refinanziert wurden. Den Unterschied bei dem Ref.-Wert würde ich auch an einer nicht so genauen Recherche von EaS festmachen.

Frage ist dann, gab es im Abschluß 2012 schon eine Wertberichtigung auf das Einkaufszentrum (ich meine ja). Auszug Mieter des 1. Stocks, laut Info auf der HV, der 1. Stock ist da schwer vermietbar, da Lage nicht toll. Vielleicht hat Ariston aber da auch wieder Glück gehabt und neu vermieten können. Da werden aber wohl erst die Zahlen Klarheit bringen. Da bin ich jetzt schon gespannt.

Wie jetzt die Refinanzierung gelaufen ist, obwohl auf der HV ein Vergleich mit einem festen Verkaufstermin kommuniziert wurde (der nicht gehalten werden konnte, war auf der HV schon absehbar), interessiert mich. Da werde ich sicher auf der HV nachfragen müssen. Will nicht hoffen, das unverkaufbar gewesen und die bisherigen Banken dann doch wieder refinanziert haben (tja 'unsere lieben Banken' wenn es so war). Die Wahrheit, wie es wirklich gelaufen ist, werden wir aber wohl nicht erfahren.

Antwort auf Beitrag Nr.: 44.624.263 von smallcapsinvestments am 13.05.13 20:17:42Ach, ja, jetzt wo ich den Artikel lese, merke ich, dass ich ihn schon kenne.

Ist denn der Vermietungsstand auf der Ariston HP Aktuell? Dort steht das Einkaufszentrum in Freising mit 93% Vermietungsstand.

Außerdem ist mir aufgefallen, dass die Immobilien in Freising allesamt aus den 90'er Jahren stammen. Durch den neuen Flughafen München hat die insbesondere der Landkreis Freising einen unglaublichen Boom erlebt, Freising ist der Landkreis mit der niedrigsten Arbeitslosigkeit bundesweit. Vor 30 Jahre war der Norden von München noch deutlich günstiger als das übrige Umland, die Grundstückspreise sind jedoch seit dem sehr stark gestiegen. Wurden in den letzten Jahren die Buchwerte der Freisinger Immobilien mal angepasst, oder sind hier vielleicht noch erhebliche stille Reserven vorhanden?

Ist denn der Vermietungsstand auf der Ariston HP Aktuell? Dort steht das Einkaufszentrum in Freising mit 93% Vermietungsstand.

Außerdem ist mir aufgefallen, dass die Immobilien in Freising allesamt aus den 90'er Jahren stammen. Durch den neuen Flughafen München hat die insbesondere der Landkreis Freising einen unglaublichen Boom erlebt, Freising ist der Landkreis mit der niedrigsten Arbeitslosigkeit bundesweit. Vor 30 Jahre war der Norden von München noch deutlich günstiger als das übrige Umland, die Grundstückspreise sind jedoch seit dem sehr stark gestiegen. Wurden in den letzten Jahren die Buchwerte der Freisinger Immobilien mal angepasst, oder sind hier vielleicht noch erhebliche stille Reserven vorhanden?

Antwort auf Beitrag Nr.: 44.627.333 von DerKosmokrat am 14.05.13 09:39:41Den Vermietungsstand kenne ich nicht. Auf der HV war nur der Auszug eines Mieters im 1. Stock vom Einkaufszentrum ein Thema, da dort eine Neuvermietung aufgrund der Lage (keine Laufkundschaft) schwierig sein dürfte. Habe mich da aber mit Marktanalysen nicht näher beschäftigt.

Bei Ariston sind es auch Gewerbeimmobilien, da geht die Bewertung der Objekte nach Mieteinnahmen und Restlaufzeiten der Mietverträge (Korrektur, wenn ich da falsch liegen sollte). Die Wertsteigerungen im Landkreises Freising dürfen da wohl an den Ariston-Objekten vorbeigegangen sein, der Kurs wäre dann wohl auch auf einem anderen Niveau. Ob sich daher eine Steigerung für Ariston ergeben hat, ich vermute mal nicht. Wenn es aber stille Reserven gibt, wären die wohl auch nur bei einem Verkauf oder bei einer Übertragung auf eine andere GmbH (innerhalb der AG) realisierbar. Derzeit würde das den Aktionären daher nichts bringen. Für mich wird Ariston auch dann erst wieder interessant, wenn sind im Management etwas tut. Wenn nicht, werden die einfach so weitermachen und man (auch ich) muss den Wert nicht haben.

Bei Ariston sind es auch Gewerbeimmobilien, da geht die Bewertung der Objekte nach Mieteinnahmen und Restlaufzeiten der Mietverträge (Korrektur, wenn ich da falsch liegen sollte). Die Wertsteigerungen im Landkreises Freising dürfen da wohl an den Ariston-Objekten vorbeigegangen sein, der Kurs wäre dann wohl auch auf einem anderen Niveau. Ob sich daher eine Steigerung für Ariston ergeben hat, ich vermute mal nicht. Wenn es aber stille Reserven gibt, wären die wohl auch nur bei einem Verkauf oder bei einer Übertragung auf eine andere GmbH (innerhalb der AG) realisierbar. Derzeit würde das den Aktionären daher nichts bringen. Für mich wird Ariston auch dann erst wieder interessant, wenn sind im Management etwas tut. Wenn nicht, werden die einfach so weitermachen und man (auch ich) muss den Wert nicht haben.

Antwort auf Beitrag Nr.: 44.631.547 von smallcapsinvestments am 14.05.13 15:32:33Es wäre echt interessant zu wissen, mit welchem Bewertungsgrundsatz die Immobilien in der Bilanz stehen. Weiß das jemand hier?

Da die Gebäude mit ca. 20 Jahren wohl eher am Ende der Nutzungsdauer sind, sollten die Buchwerte wohl ungefähr den Grundstückspreisen entsprechen. Aber ich könnte da auch grob falsch liegen...

Da die Gebäude mit ca. 20 Jahren wohl eher am Ende der Nutzungsdauer sind, sollten die Buchwerte wohl ungefähr den Grundstückspreisen entsprechen. Aber ich könnte da auch grob falsch liegen...

Siehe GB 2011, Seite 42...

Morgen kommen die Zahlen, es wird spannend, Infos zu Bremen werden ja dann wohl erst im Geschäftsbericht im August veröffentlicht.

Ist wohl schwierig die fetten Gewinne auszurechnen, aber wenn im Aug HV sein soll...muss dazu ja wenigstens eine Einladung erfolgen.

Ja das wäre hilfreich :-(

Es wäre schön, wenn Ariston wenigstens mal so ungefähr den selbst gesetzten Terminplan einhalten würde... .

Es wäre schön, wenn Ariston wenigstens mal so ungefähr den selbst gesetzten Terminplan einhalten würde... .

Antwort auf Beitrag Nr.: 45.037.373 von Angantyr am 12.07.13 22:12:41Das Gebäude vom Praktiker in Freising gehört ja auch der Ariston AG.

http://ariston-ag.de/de/index.php?tpl=page&page=11 - ganz unten.

Wahrscheinlich ist man schon damit beschäftigt, einen geeigneten Nachmieter zu finden, oder an die noch ausstehende Miete zu kommen, ist ja jetzt alles Insolvenzmasse. Wobei mich das wundert, dass die Pleite von Praktiker hier nicht kräftiger auf den Kurs durchschlägt.

http://ariston-ag.de/de/index.php?tpl=page&page=11 - ganz unten.

Wahrscheinlich ist man schon damit beschäftigt, einen geeigneten Nachmieter zu finden, oder an die noch ausstehende Miete zu kommen, ist ja jetzt alles Insolvenzmasse. Wobei mich das wundert, dass die Pleite von Praktiker hier nicht kräftiger auf den Kurs durchschlägt.

Na ja, der Kurs ist ja sowieso schon unterirdisch. Bei Freising würde ich allerdings grundsätzich davon ausgehen das die Imobilie wieder vermietbar ist. Ob zum selben Preis steht natürlich in den Sternen.

wenn Ariston will können sie direkt verkaufen, finanziert ist es ja bereits:

http://www.deal-magazin.com/index.php?cont=news&news=32296

http://www.deal-magazin.com/index.php?cont=news&news=32296

Ariston kann auch mit Brandenburg beschäftigt sein, da gibt es Forderungen seitens des Mieters, die in 2013 zu erfüllen sind

Ariston kann auch mit Brandenburg beschäftigt sein, da gibt es Forderungen seitens des Mieters, die in 2013 zu erfüllen sind.

Wann kommt denn endlich der Geschäftsbericht 2012 - es steht ja bald schon der 6Monatsbericht 2013 an - so groß ist das Portfolio von Ariston doch nicht das das so lange dauern muß - grrr :-(

Antwort auf Beitrag Nr.: 45.128.315 von Grossmeister_B am 28.07.13 12:04:32Das ist der Nachteil, wenn der Gründungsvater und Hauptaktionär auch der Chef von dem Laden ist. Solange der gut informiert ist, ist doch alles in Ordnung? Die anderen Aktionäre kriegen nur das Pflichtprogramm an IR, wenn überhaupt.

Antwort auf Beitrag Nr.: 45.128.315 von Grossmeister_B am 28.07.13 12:04:32Wenn ich mich richtig ans Gespräch erinnere hieß es am Ende dieses Monats.

(Das wäre allerdings schon in ein paar Tagen.)

(Das wäre allerdings schon in ein paar Tagen.)

Das wäre ja immerhin mal etwas. Ich gebe zu die Informationspolitik von Ariston nerft etwas, obwohl das bei so kleinen AG's natürlich immer ein Problem ist.

Das ist ja typisch für das Börsensegment Freiverkehr, München oder auch für den Entry Standard, Frankfurt.

Die Frage ist, wenn ich einen Finanzkalender veröffentlichen muss laut Segment, wie muss er bei Änderungen aktualisiert werden? Gruß

Die Frage ist, wenn ich einen Finanzkalender veröffentlichen muss laut Segment, wie muss er bei Änderungen aktualisiert werden? Gruß

Antwort auf Beitrag Nr.: 45.130.119 von 50Hz am 28.07.13 21:39:51Ich glaube Düsseldorf nimmt den Finanzkalender sowie die damit verbundenen Veröffentlichungspflichten halbwegs ernst. (Der Fall WGF hat leider gezeigt wie notwendig soetwas ist.)

Allerdings könnte das ganze transparenter sein. (Veröffentlichung der Terminsetzung etc.)

Andererseits muss soetwas dem Käufer vorher klar sein, Dtl. ist in der Beziehung halt noch Entwicklungsland...

Gemäß meiner letzten Info soll die Veröffentlichung jetzt aber spätestens Mitte nächste Woche erfolgen. (Nicht gerade ein Ruhmesblatt für das Unternehmen...so wie die bisherige Geschichte.)

Richtig interessant dürfte allerdings erst der Halbjahresbericht 2013 sein.(Termin: 30.September)

Allerdings könnte das ganze transparenter sein. (Veröffentlichung der Terminsetzung etc.)

Andererseits muss soetwas dem Käufer vorher klar sein, Dtl. ist in der Beziehung halt noch Entwicklungsland...

Gemäß meiner letzten Info soll die Veröffentlichung jetzt aber spätestens Mitte nächste Woche erfolgen. (Nicht gerade ein Ruhmesblatt für das Unternehmen...so wie die bisherige Geschichte.)

Richtig interessant dürfte allerdings erst der Halbjahresbericht 2013 sein.(Termin: 30.September)

das ist schon Mist, dass hier kein normaler Aktionär auch nur die kleinste Kleinigkeit weiss.

Man bekommt einfach nichts mitgeteilt!

Was ist nun mit den Objekten die auf der Kippe standen?

Man bekommt einfach nichts mitgeteilt!

Was ist nun mit den Objekten die auf der Kippe standen?

Antwort auf Beitrag Nr.: 45.188.841 von gate4share am 06.08.13 12:12:51So, ich hab jetzt einfach mal in der Zentrale von Ariston angerufen. Der Jahresabschluss liegt derzeit noch bei den Wirtschaftsprüfern, sie gehen davon aus, dass er Ende August veröffentlicht wird.

Die HV wird im Oktober stattfinden, aber einen konkreten Termin gibt es noch nicht.

Ich habe auch die total veraltete Website bezüglich des Finanzkalenders bemängelt. Ich hoffe, die Dame nimmt sich meine Kritik zu Herzen und veranlasst die Aktualisierung mindestens des Finanzkalenders.

Die HV wird im Oktober stattfinden, aber einen konkreten Termin gibt es noch nicht.

Ich habe auch die total veraltete Website bezüglich des Finanzkalenders bemängelt. Ich hoffe, die Dame nimmt sich meine Kritik zu Herzen und veranlasst die Aktualisierung mindestens des Finanzkalenders.

Mittlerweile wurde zumindest der Finanzkalender "aktualisiert".

Der Jahresabschluss 2012 soll jetzt erst im September veröffentlicht werden.

Der Halbjahresbericht ist komplett herausgefallen.

Ich befürchte die haben derzeit keinen Plan und die Angaben sind einfach nur "Platzhalter".

Der Jahresabschluss 2012 soll jetzt erst im September veröffentlicht werden.

Der Halbjahresbericht ist komplett herausgefallen.

Ich befürchte die haben derzeit keinen Plan und die Angaben sind einfach nur "Platzhalter".

Antwort auf Beitrag Nr.: 45.230.451 von Lautmaler am 12.08.13 13:47:09Investor Relations hat bei Ariston einfach keine Priorität. Solange der größte Aktionär gleichzeitig Alleinvorstand ist, gibt es keine Veranlassung noch gute IR zu machen. Gleichzeitig kann man auch sicher sein, dass der Vorstand sehr wohl im Interesse der Aktionäre handeln wird, schlussendlich zwar nur in eigenem Interesse, aber das ist ja auch okay.

Ich bin auch Aktionär bei CR Capital Real Estate AG, da sind laut Angaben der AG alle Aktien im Free Float, weder Vorstand noch Aufsichtsrat besitzen auch nur eine einzige Aktie. Da habe ich wesentlich größere Bedenken, ob AR und Vorstand wirklich im Interesse der Aktionäre handeln. Obwohl die IR wenigsten graduell besser ist als bei Ariston, aber immer noch grottenschlecht.

Beiden AG's ist eine unterirdische Bewertung gemeinsam, Marktkapitalisierung deutlich unter Buchwert. Natürlich hat das seine Gründe, einer davon ist sicher die grottige IR bei beiden Firmen.

Ich bin auch Aktionär bei CR Capital Real Estate AG, da sind laut Angaben der AG alle Aktien im Free Float, weder Vorstand noch Aufsichtsrat besitzen auch nur eine einzige Aktie. Da habe ich wesentlich größere Bedenken, ob AR und Vorstand wirklich im Interesse der Aktionäre handeln. Obwohl die IR wenigsten graduell besser ist als bei Ariston, aber immer noch grottenschlecht.

Beiden AG's ist eine unterirdische Bewertung gemeinsam, Marktkapitalisierung deutlich unter Buchwert. Natürlich hat das seine Gründe, einer davon ist sicher die grottige IR bei beiden Firmen.

Zitat von DerKosmokrat: Beiden AG's ist eine unterirdische Bewertung gemeinsam, Marktkapitalisierung deutlich unter Buchwert. Natürlich hat das seine Gründe, einer davon ist sicher die grottige IR bei beiden Firmen.

Dem würde ich so nicht komplett zustimmen.

Ja,die IR beider Unternehmen ist "grottig" und der "Klitschen-Malus" ist durchaus vorhanden.

Die Bewertung der CR Capital Real Estate AG ist allerdings durchaus gerechtfertigt.

Hintergrund:

- 0,17€ Verlust pro Aktie.

- Verkauf der Grundstücke mit sehr deutlichen Verlusten --> Buchwerte müssen angezweifelt werden.

- 2,8 mio Goodwill + intangible Verm.

- Portfolio: Größtenteils Gewerbeimmobilien

Der Börsenkurs bewegt folglich knapp unterhalb des tangibl. Buchwertes.

Eine Unterbewertung würde ich hier daher anzweifeln. (Aus der Ertragsperspektive betrachtet müsste man vermutlich sogar von einer Überbewertung sprechen.)

Aber da kann man Ewigkeiten darüber diskutieren...

Bei der Ariston hat man in den letzten Jahren zumindest (echtes) Geld verdient.

(0,16€ bzw 0,22€ pro Aktie.)

Die Erträge würden daher einen höheren Börsenkurs rechtfertigen. Allerdings besteht eben große Unsicherheit bezüglich der zukünftigen Erträge und die bilden wiederum den Maßstab für die Bewertung des Immobilienportfolios und damit des Unternehmens.

Also

"Klitschen-Malus": ja

Unterbewertung CR Capital Real Estate AG: nein.

Unterbewertung Ariston: vielleicht.

Antwort auf Beitrag Nr.: 45.232.565 von Lautmaler am 12.08.13 17:41:15Ariston ist hauptsächlich so niedrig bewertet, weil die Banken wohl nicht einfach zu überzeugen waren, einer Refinanzierung zuzustimmen. Da ist CRE deutlich besser aufgestellt, mit einer deutlich höheren Eigenkapitalquote. Klar, CRE ist so niedrig bewertet, weil sie in den letzten 3 Jahren ordentlich Geld verbrannt haben.

Zitat von DerKosmokrat: Ariston ist hauptsächlich so niedrig bewertet, weil die Banken wohl nicht einfach zu überzeugen waren, einer Refinanzierung zuzustimmen.

Ob das alle Marktteilnehmer (Käufer/Verkäufer) genau so sehen?

Im allgemeinen richten sich die meisten doch nach "irgendwelchen" Erwartungen hinsichtlich zukünftiger Gewinne/Ausschüttungen etc. oder irgendwelchen "Chartverläufen".

Mit solchen Aussagen würde ich mich persönlich,als langjähriger Anleger, daher eher zurückhalten. Falls du natürlich eine Glaskugel hast, welche dir sagt was andere denken...

Zitat von DerKosmokrat: Da ist CRE deutlich besser aufgestellt, mit einer deutlich höheren Eigenkapitalquote.

"Du musst noch sehr viel lernen, mein sehr junger Padawan"

Zieht man mal den (fragwürdigen) Goodwill ab, dann lag die EK-Quote der CRE am 31.12.12 ungefähr gleich auf mit der EK-Quote der Ariston (in deren letzten veröffentlichten Bilanz).

Gerade im Immobilien- bze.Bauträgersektor sollte man zudem nicht übermäßig viel auf Buchwerte geben. Speziell in dem Fall...ich hatte es oben schon erklärt.

Zitat von DerKosmokrat: Klar, CRE ist so niedrig bewertet, weil sie in den letzten 3 Jahren ordentlich Geld verbrannt haben.

An der Börse geht es eher um die Zukunft als um die Vergangenheit.

Gemessen an der Gegenwart und der Vergangenheit ist die Bewertung jedoch ziemlich hoch.

Schöne Worte eines Vorstands haben bisher zudem selten einen Turnaround bewirkt und bei der letztjährigen Kapitalvernichtung bleibt dafür nicht mehr sehr viel Zeit.

Von daher zweifle ich auch an der besseren Aufstellung...bis sie sich im Gewinn wiederspiegelt.

Lass uns einfach nach der Veröffentlichung der Halbjahreszahlen das Thema nochmal aufgreifen.

Ich fühle mich besser,wenn ich meine Aussagen auf halbwegs aktuelle Zahlen stützen kann als auf Hochrechnungen,Prognosen und Vermutungen.

Insbesondere bei den vielen Ereignissen seit dem 30.06.2012 ...

Antwort auf Beitrag Nr.: 45.235.517 von Lautmaler am 13.08.13 02:38:44Am Schicksal einer WGF oder am erwarteten Schicksal (und dem Börsenkurs) einer IVG kann man sehen, was bei Problemen bei der Refinanzierung auslaufender Kredite passieren kann. Natürlich kommt es bei hochprofitablen Firmen mit einwandfreier Bilanz eben nicht zu Problemen bei der Refinanzierung. Bei der Ariston dürfte es operativ auch nicht ganz rund gelaufen sein. Die desaströse Vermietungssituation der Speichergebäude in Bremen, oder ein insolventer Praktiker als Mieter in einer der Hauptimmobilien drücken natürlich die Gewinnerwartungen für die Zukunft. Aber ich wäre nicht Aktionär der Ariston, wenn ich nicht daran glauben würde, dass die das in Griff kriegen.

Zitat von DerKosmokrat: Am Schicksal einer WGF oder am erwarteten Schicksal (und dem Börsenkurs) einer IVG kann man sehen, was bei Problemen bei der Refinanzierung auslaufender Kredite passieren kann.

"Sehr einseitige Sicht junger Padawan"

Das Problem der WGF und IVG sind/waren die hohen Verluste und nicht das Auslaufen von Krediten. (Zumal sich die WGF mit Masse über Anleihen finanziert hat.)

Beide Unternehmen haben einfach extrem viel Geld verbrannt und speziell der undurchsichtigen WGF wollte zu Recht keiner mehr Geld leihen. (Zumindest nicht zu 6,5%p.a. bei fast völliger Intransparenz...)

Zitat von DerKosmokrat: Natürlich kommt es bei hochprofitablen Firmen mit einwandfreier Bilanz eben nicht zu Problemen bei der Refinanzierung.

Da wäre ich mir nicht so sicher. Selbstläufer sind auch solche Unternehmen nicht. Wie schnell so eine "Kreditklemme" entstehen kann,daß hat die letzte Finanzkrise gezeigt.

Zitat von DerKosmokrat: Aber ich wäre nicht Aktionär der Ariston, wenn ich nicht daran glauben würde, dass die das in Griff kriegen.

Siehste,da sind wir doch einer Meinung.

Das operative Ergebnis war zuletzt ok, der Cashflow passte soweit, nur die Strategie war und ist a.m.S. etwas "daneben". (Siehe angestrebte EK-Quote)

Allerdings sehe ich derzeit kaum Potential/Hinweise für eine deutliche Ergebnissteigerung. Andererseits würden die zuletzt verdienten 16-20Ct Gewinn pro Aktie bereits einen höheren Aktienkurs rechtfertigen.

Das Große Rätsel ist und bleibt halt das Ergebnis der letzten zwei Halbjahre.

PS:

Ein kleiner Hinweis zu CRE noch,die setzen verdammt hohe Buchwerte für ihre Renditeimmobilien an. (Zumindest wenn man die mal mit den Wertansätzen der Ariston vergleicht. Wobei die Ariston diese Einnahmen zuletzt eben erzielt hat, während es bei CRE eben "Modellrechnungen" sind. Von daher bin ich optimistisch,daß die Wertansätze der Ariston gerechtfertig sind.)

Zitat von DerKosmokrat: Investor Relations hat bei Ariston einfach keine Priorität. Solange der größte Aktionär gleichzeitig Alleinvorstand ist, gibt es keine Veranlassung noch gute IR zu machen. Gleichzeitig kann man auch sicher sein, dass der Vorstand sehr wohl im Interesse der Aktionäre handeln wird, schlussendlich zwar nur in eigenem Interesse, aber das ist ja auch okay.

Ich bin auch Aktionär bei CR Capital Real Estate AG, da sind laut Angaben der AG alle Aktien im Free Float, weder Vorstand noch Aufsichtsrat besitzen auch nur eine einzige Aktie. Da habe ich wesentlich größere Bedenken, ob AR und Vorstand wirklich im Interesse der Aktionäre handeln. Obwohl die IR wenigsten graduell besser ist als bei Ariston, aber immer noch grottenschlecht.

Beiden AG's ist eine unterirdische Bewertung gemeinsam, Marktkapitalisierung deutlich unter Buchwert. Natürlich hat das seine Gründe, einer davon ist sicher die grottige IR bei beiden Firmen.

Hier müssen wir aber sehen ,dass es gerade erst mal ein gutes halbes Jahr her ist, wo von "untergangsszenarien" die Rede war. Keine Finanzierung mehr bekommen, Unvermietbarkeit mehrerer weiterer Objekte, Übernahme der Bank von Immobilien etc.

In solchen brenzligen Zeiten muss der Vorstand die Aktionäre, die Eigentümer des Unternehmens, also sein Arbeitgeber schon kurzfristig und regelmässig informieren!

Es ist überhaupt kein Wunder, das die Aktie so tief steht, wie sie steht!

Wer sich so einen Dreck um die Eigentümer kümmert, der verdient auch keinen besseren Kurs.

Wenn man aber Geld einsammeln will, wie beim IPO oder der Anleiheemisson, dann kann der "feine Herr", Interviews geben und ständig und zig mal am Tag Werbung machen. Wer dann so eine Anleihe kauft, nachdem der Vorstand sich einen Dreck um die eigenen Eigentümer kümmert, der ist selber schuld!

Zitat von DerKosmokrat: Investor Relations hat bei Ariston einfach keine Priorität. Solange der größte Aktionär gleichzeitig Alleinvorstand ist, gibt es keine Veranlassung noch gute IR zu machen. Gleichzeitig kann man auch sicher sein, dass der Vorstand sehr wohl im Interesse der Aktionäre handeln wird, schlussendlich zwar nur in eigenem Interesse, aber das ist ja auch okay.

Ich bin auch Aktionär bei CR Capital Real Estate AG, da sind laut Angaben der AG alle Aktien im Free Float, weder Vorstand noch Aufsichtsrat besitzen auch nur eine einzige Aktie. Da habe ich wesentlich größere Bedenken, ob AR und Vorstand wirklich im Interesse der Aktionäre handeln. Obwohl die IR wenigsten graduell besser ist als bei Ariston, aber immer noch grottenschlecht.

Beiden AG's ist eine unterirdische Bewertung gemeinsam, Marktkapitalisierung deutlich unter Buchwert. Natürlich hat das seine Gründe, einer davon ist sicher die grottige IR bei beiden Firmen.

Antwort auf Beitrag Nr.: 45.241.571 von gate4share am 13.08.13 17:31:16Da liegt der Hunde begraben.

Die völlig marode WGF schafft es mehr als 240 mio € per Anleihen einzusammeln und die halbwegs solide Ariston noch nicht einmal 4 mio.

Das man hier "die Kuh nicht mal längerfristig vom Eis bekommt", ist ein ziemliches Armutszeugnis. Das ist ein viel größeres Problem als die derzeitigen "Unsicherheiten" bei der Refinanzierung.

Der "Klitschen-Malus" hat manchmal durchaus seine Berechtigung.

Die völlig marode WGF schafft es mehr als 240 mio € per Anleihen einzusammeln und die halbwegs solide Ariston noch nicht einmal 4 mio.

Das man hier "die Kuh nicht mal längerfristig vom Eis bekommt", ist ein ziemliches Armutszeugnis. Das ist ein viel größeres Problem als die derzeitigen "Unsicherheiten" bei der Refinanzierung.

Der "Klitschen-Malus" hat manchmal durchaus seine Berechtigung.

Der Halbjahresbericht entfällt.Man passt sich dem Börsenstandard an und gibt nur einmal im Jahr einen Bericht ab.

Zitat von Lautmaler: Ich befürchte die haben derzeit keinen Plan und die Angaben sind einfach nur "Platzhalter".

Manchmal würde ich mir wünschen weniger oft Recht zu haben.

Ich werde mir jetzt in Ruhe Gedanken über mein weiteres Vorgehen machen und abwarten was im GB 2012 steht. Hoffentlich präsentiert man diesen zumindest gemäß Finanzkalender.

PS:

Der Vergleich mit der CRE dürfte sich damit quasi auch erledigt haben.

Zitat von Lautmaler:Zitat von DerKosmokrat: Beiden AG's ist eine unterirdische Bewertung gemeinsam, Marktkapitalisierung deutlich unter Buchwert. Natürlich hat das seine Gründe, einer davon ist sicher die grottige IR bei beiden Firmen.

Dem würde ich so nicht komplett zustimmen.

Ja,die IR beider Unternehmen ist "grottig" und der "Klitschen-Malus" ist durchaus vorhanden.

Die Bewertung der CR Capital Real Estate AG ist allerdings durchaus gerechtfertigt.

Hintergrund:

- 0,17€ Verlust pro Aktie.

- Verkauf der Grundstücke mit sehr deutlichen Verlusten --> Buchwerte müssen angezweifelt werden.

- 2,8 mio Goodwill + intangible Verm.

- Portfolio: Größtenteils Gewerbeimmobilien

Der Börsenkurs bewegt folglich knapp unterhalb des tangibl. Buchwertes.

Eine Unterbewertung würde ich hier daher anzweifeln. (Aus der Ertragsperspektive betrachtet müsste man vermutlich sogar von einer Überbewertung sprechen.)

Aber da kann man Ewigkeiten darüber diskutieren...

Bei der Ariston hat man in den letzten Jahren zumindest (echtes) Geld verdient.

(0,16€ bzw 0,22€ pro Aktie.)

Die Erträge würden daher einen höheren Börsenkurs rechtfertigen. Allerdings besteht eben große Unsicherheit bezüglich der zukünftigen Erträge und die bilden wiederum den Maßstab für die Bewertung des Immobilienportfolios und damit des Unternehmens.

Also

"Klitschen-Malus": ja

Unterbewertung CR Capital Real Estate AG: nein.

Unterbewertung Ariston: vielleicht.

Vielleicht wurde es im Verlauf hier schon erwähnt.

Ein weiterer Grund für die niedrige Bewertung:

Der Mieter des Heimwerkermarkts Freising (siehe "Immobilienportfolio" auf der Homepage) scheint doch die insolvente Praktiker AG zu sein, oder täusche ich mich (im Bildausschnitt nicht 100%ig zu erkennen)?

Ein weiterer Grund für die niedrige Bewertung:

Der Mieter des Heimwerkermarkts Freising (siehe "Immobilienportfolio" auf der Homepage) scheint doch die insolvente Praktiker AG zu sein, oder täusche ich mich (im Bildausschnitt nicht 100%ig zu erkennen)?

Ist sicher nicht von Vorteil die Praktiker- Inso, aber die Schieflage von Praktiker war zur Verlängerung des Kredits am 08.05.13 schon bekannt, da gibts wohl schon einen Plan B nach Praktiker.

P.S.

Schau mal nach der Lage in Freising...

Schau mal nach der Lage in Freising...

Also die Capital Real Estate ist etwas ganz anderes als Ariston!

Ariston hat mit Eigenkapitalanteilen von teils unter 20% eigenständige GmbHs gegründet die in Geschäftsimmobilien investieren.

Wenn dann durch Leerstände Zins und Tilgung nicht mehr gedeckt sind, dann geht man hin und sagt den finanzierenden Banken, "Tja, ihr müsst uns einen Forderungserlass geben, sonst gehen wir Pleite und ihr könnt die Ganze Forderung abschreiben."

Dann kann daraus wieder einen ausserordentlichen Gewinn ausweisen und der Vorstand feiert sich.

Wie lange machen sowas wohl Banken mit?

Ariston hat mit Eigenkapitalanteilen von teils unter 20% eigenständige GmbHs gegründet die in Geschäftsimmobilien investieren.

Wenn dann durch Leerstände Zins und Tilgung nicht mehr gedeckt sind, dann geht man hin und sagt den finanzierenden Banken, "Tja, ihr müsst uns einen Forderungserlass geben, sonst gehen wir Pleite und ihr könnt die Ganze Forderung abschreiben."

Dann kann daraus wieder einen ausserordentlichen Gewinn ausweisen und der Vorstand feiert sich.

Wie lange machen sowas wohl Banken mit?

Zitat von gate4share: Ariston hat mit Eigenkapitalanteilen von teils unter 20% eigenständige GmbHs gegründet die in Geschäftsimmobilien investieren.

Also gemäß Bericht zum 30.06.2012 gibt es nur 2 GmbHs und der natürliche eine Menge KGs.

Die Ariston Grundbesitz GmbH ist reine Komplementäre für die KG´s herhalten.

Das ist eine im Immo.-Bereich weitverbreitete Struktur und liegt vorallem wohl am Versuch Steuern zu sparen.

Die Ariston Zweite Grundbesitz GmbH besitzt wohl dieses "Logistikzentrum" und weist zum 31.12.11 ein negatives Eigentkapital aus. Viel mehr läßt sich dazu wohl auch nicht sagen.

Also kein Grund zur Panik oder Sorge, abgesehen von der niedrigen EK-Quote "passt" das schon.

danke Lautmaler! Das mit GmbHs war dann falsch von mir, es hätte heissen müssen eigenständige Gesellschaften.

Antwort auf Beitrag Nr.: 45.371.397 von gate4share am 02.09.13 20:55:47Das ist aber wirklich nichts ungewöhnliches in der Branche...bei größeren Immobiliengesellschaften führt dies unter Beteiligungen zu seitenlangen Auflistungen. (Es halt unter bestimmten Umständen praktischer ne Gesellschaft mit Grundstück zu haben als ein Grundstück allein.  )

)

Ich glaube aber auch nicht,daß die Banken sich von der Ariston auf der Nase rumtanzen lassen. Die werden schon sehen,daß ihr Schäfchen im Trockenen ist.

Die sitzen zudem am längeren Hebel..."too big to fail" ist die Ariston nun wirklich nicht. (Stichwort: Grundschuld)

Bedenklich ist nur,daß einige Tochtergesellschaften bei der Refinanzierung Unterstützung durch Mittel der Muttergesellschaft brauchten...

Ich mache mir da eher mehr Gedanken wo die Entwicklung hingeht...die bisherige "Unternehmensstrategie" ist schließlich ziemlich gefloppt.

)Ich glaube aber auch nicht,daß die Banken sich von der Ariston auf der Nase rumtanzen lassen. Die werden schon sehen,daß ihr Schäfchen im Trockenen ist.

Die sitzen zudem am längeren Hebel..."too big to fail" ist die Ariston nun wirklich nicht. (Stichwort: Grundschuld)

Bedenklich ist nur,daß einige Tochtergesellschaften bei der Refinanzierung Unterstützung durch Mittel der Muttergesellschaft brauchten...

Ich mache mir da eher mehr Gedanken wo die Entwicklung hingeht...die bisherige "Unternehmensstrategie" ist schließlich ziemlich gefloppt.

Kleiner Nachtrag:

Auf Seite 12 des Halbjahresberichtes wird das ganze genauer erklärt:

Die Immobilienobjekte werden aus risiko- und steueroptimierenden

Gründen über Beteiligungs- bzw. Objektgesellschaften gehalten.

Dies verringert einerseits die Kreditrisiken des Konzerns, da bei der

Besicherung der Fremdfinanzierung i.d.R. ausschließlich auf das

Objekt und den Cashflow aus den Mieteinnahmen abgestellt wird

(Non-Recourse-Finanzierung). Andererseits optimiert dieses Vorgehen

die Steuerbelastung des Gesamtkonzerns, da i.d.R. keine

Gewerbesteuer anfällt. Die Investitionen in die Immobilienobjekte

werden üblicherweise zu etwa 20% Eigenkapital bzw. 80% Fremdkapital

finanziert. Im Hinblick auf eine Reduzierung der Anschaffungskosten

erfolgt der Erwerb bevorzugt auch über sog.

Share Deals, d.h. es werden mehrheitlich Immobiliengesellschaften

übernommen, wodurch die Zahlung von Grunderwerbsteuer (z.B.

durch Festlegung entsprechender Anteilsverhältnisse) vermieden

werden kann.

Daher auch die 94,X bzw. 92,X% Anteil an einigen Gesellschaften.

Zur Ariston Zweite Grundbesitz GmbH:

Die Ariston Real Estate AG hat ihren Gesellschaftsanteil an der Ariston Zweite Grundbesitz GmbH in Höhe von € 25.000,00 an die Deutsche Pfandbriefbank AG verpfändet. Die Verpfändung dient der Sicherung des Darlehens in Höhe von € 12.350.000,00, welches die Bank der Ariston Zweite Grundbesitz GmbH gewährt hat.

Auf Seite 12 des Halbjahresberichtes wird das ganze genauer erklärt:

Die Immobilienobjekte werden aus risiko- und steueroptimierenden

Gründen über Beteiligungs- bzw. Objektgesellschaften gehalten.

Dies verringert einerseits die Kreditrisiken des Konzerns, da bei der

Besicherung der Fremdfinanzierung i.d.R. ausschließlich auf das

Objekt und den Cashflow aus den Mieteinnahmen abgestellt wird

(Non-Recourse-Finanzierung). Andererseits optimiert dieses Vorgehen

die Steuerbelastung des Gesamtkonzerns, da i.d.R. keine

Gewerbesteuer anfällt. Die Investitionen in die Immobilienobjekte

werden üblicherweise zu etwa 20% Eigenkapital bzw. 80% Fremdkapital

finanziert. Im Hinblick auf eine Reduzierung der Anschaffungskosten

erfolgt der Erwerb bevorzugt auch über sog.