Globex Mining- Startschuss ??? (Seite 684)

eröffnet am 15.11.05 13:07:13 von

neuester Beitrag 06.05.24 22:25:25 von

neuester Beitrag 06.05.24 22:25:25 von

Beiträge: 32.783

ID: 1.020.143

ID: 1.020.143

Aufrufe heute: 20

Gesamt: 2.344.877

Gesamt: 2.344.877

Aktive User: 0

ISIN: CA3799005093 · WKN: A1H735 · Symbol: GMX

1,0000

CAD

+1,01 %

+0,0100 CAD

Letzter Kurs 06.05.24 Toronto

Neuigkeiten

06.05.24 · inv3st.de Anzeige |

02.05.24 · ESG Aktien |

25.04.24 · globenewswire |

22.04.24 · kapitalerhoehungen.de |

Werte aus der Branche Rohstoffe

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 0,7875 | +17,54 | |

| 0,5500 | +17,02 | |

| 4,8600 | +15,71 | |

| 2,0500 | +13,89 | |

| 0,5120 | +13,27 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 0,8400 | -8,50 | |

| 0,7200 | -9,43 | |

| 0,9760 | -10,87 | |

| 0,6601 | -26,22 | |

| 1,1600 | -46,79 |

Beitrag zu dieser Diskussion schreiben

Antwort auf Beitrag Nr.: 57.860.358 von Fels33 am 29.05.18 20:39:16

Globex hat in 2017 rund 1.565 Mio und die Partner 12.213 Mio CAD ausgegeben. Der Anteil von Globex beträgt somit 11.4%.

Ueber die Periode von 2006-2017 betrug dieser Anteil 25%. Es hat also eine signifikante Verlagerung des Explorationsrisikos auf die Seite der Partner gegeben. 2013+2014 hatte Globex sogar mehr aufgewendet als die Partner.

In diesen 12 Jahren wurden auf den Globex-Liegenschaften gesamthaft rund 125 Mio CAD Explorationskosten ausgegeben.

Gruss William

Was wurde auf den Globex-Liegenschaften an Explorationsaufwendungen getätigt

Es ist schwierig hier die volle Uebersicht zu behalten. In den Jahresberichten sind diese Kosten nicht überall je Projekt ausgewiesen. So muss man sich mit dem begnügen, was man in den Berichten vorfindet. In einigen Fällen kann man diese Kosten schätzen wenn man die Meterzahl der Bohrprogramme kennt.Globex hat in 2017 rund 1.565 Mio und die Partner 12.213 Mio CAD ausgegeben. Der Anteil von Globex beträgt somit 11.4%.

Ueber die Periode von 2006-2017 betrug dieser Anteil 25%. Es hat also eine signifikante Verlagerung des Explorationsrisikos auf die Seite der Partner gegeben. 2013+2014 hatte Globex sogar mehr aufgewendet als die Partner.

In diesen 12 Jahren wurden auf den Globex-Liegenschaften gesamthaft rund 125 Mio CAD Explorationskosten ausgegeben.

Gruss William

Antwort auf Beitrag Nr.: 57.858.297 von WilliamTell am 29.05.18 17:16:16

LG

F.

Hallo William

Richtig: Man muß dem Markt klar machen, dass man es ernst meint. Dass man den "Break even" im "free cash-flow" erreicht hat, und dass man auch nicht mehr vor hat ihn zu verlassen. Man kann das kommunizieren, das ist nicht so schwer. Viel schwieriger ist: Es glaubwürdig zu kommunizieren. Und das geht nur mit einer Vorschau auf die jährlichen Kosten, indem man zum Beipsiel am Beginn des Jahres einen Kostenkorridor vorgibt. Alles andere ist Hokuspokus....LG

F.

Antwort auf Beitrag Nr.: 57.857.511 von Fels33 am 29.05.18 15:57:14<Wenn man nun zwei, drei Jahre "jährliche Einnahmen > jährliche Ausgaben" durchhält, wie man es im letzten Jahr geschafft hat, muß die Aktie steigen.>

....und genau das, unterstützt mit Argumenten, wie ich sie in den letzten ch ausgeführt habe, muss man dem Markt unter die Nase reiben. Das wäre ein Job für Smallcaps.

Ich riskier nächstens einen Telefonanruf mit Jack um ihn zu motivieren eine Kommunikation zu veranlassen, die erklärt, warum es in den letzten Jahren soviele ausgegebene Aktien gegeben hat und was damit alles erreicht wurde.

Gruss William

....und genau das, unterstützt mit Argumenten, wie ich sie in den letzten ch ausgeführt habe, muss man dem Markt unter die Nase reiben. Das wäre ein Job für Smallcaps.

Ich riskier nächstens einen Telefonanruf mit Jack um ihn zu motivieren eine Kommunikation zu veranlassen, die erklärt, warum es in den letzten Jahren soviele ausgegebene Aktien gegeben hat und was damit alles erreicht wurde.

Gruss William

Antwort auf Beitrag Nr.: 57.857.361 von WilliamTell am 29.05.18 15:45:51Du hast schon recht: Wenn man nun zwei, drei Jahre "jährliche Einnahmen > jährliche Ausgaben" durchhält, wie man es im letzten Jahr geschafft hat, muß die Aktie steigen. Bis jetzt traut der Markt dies Globex nicht zu. Das ist das Problem, wenn man durch ewiges "jährliche Ausgaben > jährliche Einnahmen" viel Vertrauen verspielt hat: Die Investoren sind sehr mißtrauisch......

LG

F.

LG

F.

Antwort auf Beitrag Nr.: 57.855.615 von Fels33 am 29.05.18 12:38:38Das was Du möchtest wäre sicher einfacher zu bewerkstelligen gewesen. Aber ob es dann am Schluss besser rausgekommen wäre, na ja, das wissen die Götter.

Globex ist halt ganz einfach zu komplex für den Markt und für Bergbau-Greenhörner.....

Der Markt ist allergisch auf Konstrukte wie Globex und befindet sich deshalb in einem Blindflug, weil er sich bis jetzt nicht vorstellen konnte, dass es Unternehmen gibt, die einerseits Explorer und andereseits aber auch Projektgenerator sind.

Er sieht ganz einfach bei Globex nicht durch und kann unser Baby deshalb auch nicht richtig einschätzen. Das im Gegenteil zu Fels33, der zwar den Durchblick hat, weil er hier ja die Infos bekommen hat die der Markt eben nicht hat aber der einfach (noch) nicht glauben kann, dass der Durchbruch schon bald kommen wird.

In der Tätigkeit als Explorer hat Globex Projekte wie TTM, Wood-Pandora, das Joutel Mining Camp, Turner Falls, Lyndhurst stark weiter entwickelt welche - wenn ihre Zeit gekommen ist - viel Geld einbringen wird. Der Markt sieht leider nur die hohen Ausgaben, die getätigt wurden und hat das Vorstellungsvermögen nicht um zu erkennen was sich bei Globex "zusammenbraut".

Gruss aus der Schweiz

William

Globex ist halt ganz einfach zu komplex für den Markt und für Bergbau-Greenhörner.....

Der Markt ist allergisch auf Konstrukte wie Globex und befindet sich deshalb in einem Blindflug, weil er sich bis jetzt nicht vorstellen konnte, dass es Unternehmen gibt, die einerseits Explorer und andereseits aber auch Projektgenerator sind.

Er sieht ganz einfach bei Globex nicht durch und kann unser Baby deshalb auch nicht richtig einschätzen. Das im Gegenteil zu Fels33, der zwar den Durchblick hat, weil er hier ja die Infos bekommen hat die der Markt eben nicht hat aber der einfach (noch) nicht glauben kann, dass der Durchbruch schon bald kommen wird.

In der Tätigkeit als Explorer hat Globex Projekte wie TTM, Wood-Pandora, das Joutel Mining Camp, Turner Falls, Lyndhurst stark weiter entwickelt welche - wenn ihre Zeit gekommen ist - viel Geld einbringen wird. Der Markt sieht leider nur die hohen Ausgaben, die getätigt wurden und hat das Vorstellungsvermögen nicht um zu erkennen was sich bei Globex "zusammenbraut".

Gruss aus der Schweiz

William

Trading Spotlight

Antwort auf Beitrag Nr.: 57.855.432 von WilliamTell am 29.05.18 12:19:49

.....

Irgendetwas schaffen zu wollen, ist zu wenig. Die Frage ist: WAS man schaffen will. Und hier gibt es bei einem börsennotierten Unternehmen stets zwei Möglichkeiten:

(a) Das wohl des Unternehmens befördern

(b) Das Wohl der Aktionäre befördern.

Beides korreliert nur schwach. Dass Globex (a) geschafft hat, steht außer Frage. Von (b) kann keine Rede sein.....

LG

F.

Hallo William

>Wir schaffen das!!!>.....

Irgendetwas schaffen zu wollen, ist zu wenig. Die Frage ist: WAS man schaffen will. Und hier gibt es bei einem börsennotierten Unternehmen stets zwei Möglichkeiten:

(a) Das wohl des Unternehmens befördern

(b) Das Wohl der Aktionäre befördern.

Beides korreliert nur schwach. Dass Globex (a) geschafft hat, steht außer Frage. Von (b) kann keine Rede sein.....

LG

F.

Antwort auf Beitrag Nr.: 57.854.649 von Fels33 am 29.05.18 11:03:12Im Gegensatz zu Dir bin ich der Meinung, dass sich diese enorme Verwässerung rechtfertigen lässt wenn man berücksichtigt, was mit dem Geld alles gemacht bzw. erreicht wurde.

Seit 2009 hat das Projektportefeuille einen Zuwachs von 105 Projekten erfahren. Davon sind aktuell deren 4 (Feldspar, Houlton Woodstock, Marbridge und Montalembert) veroptioniert und bei 37 wurde ein Deal abgeschlossen bei denen nun ein Royalty-Anrecht besteht.

Die Fabie Bay und Magusi River konnten gegen Ausgabe von 166'666 Aktien "zurückgekauft" werden aus der Konkursmasse von First Metals.

Für TTM besteht eine PEA mit Ressourcen die eine Minendauer von weit über 100 Jahre gewährleisten.

Authier wurde von Sayona weiter entwickelt und ein Produktionsbeginn in Q1-2020 scheint realisierbar.

Wood-Pandora wurde gut weiterentwickelt und eine Produktion auf dem hochgradigen Ironwood wäre kurzfristig machbar.

Diverse Optionsnehmer investieren zig Millionen auf Globex-Liegenschaften und bringen die Projekte gut voran.

Francoeur hat sich zum Geheimtyp entwickelt und ist kurzfristig für eine Ueberraschung gut.

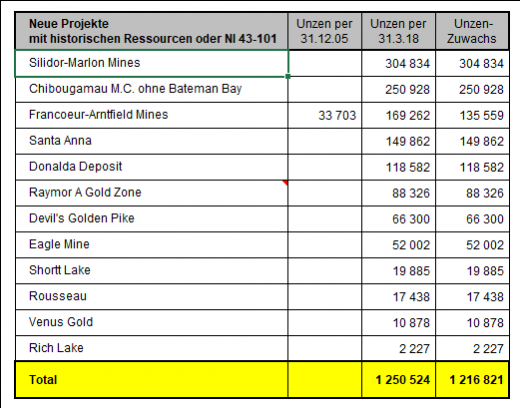

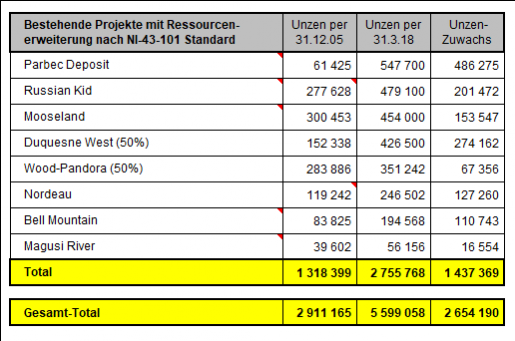

Weiter wurden diverse neue Gold-Projekte erworben bei denen Ressourcen ausgewiesen sind:

Auf diversen Gold-Projekten konnten bestehende Ressourcen signifikant erweitert werden:

Die Goldprojekte umfassn heute mit 5.6 Mio Unzen rund 2.6 Mio Unzen mehr als 2006.

Tennessee Zink Mines ist wieder in Produktion und liefert monatliche Einnahmen um die 200'000 CAD.

Summasummarum mit der Verwässerung des Aktienkapitals wurde ein riesiges Vermögen aufgebaut von dem der Markt Null Ahnung hat.

Die Kosten wurden nun auf ein vernünftiges Mass zurückgefahren und Globex ist in den Startpflöcken und bereit kräftig abzusahnen wenn die Rahmenbedingungen sich wieder verbessert haben.

Wir schaffen das!!!

Gruss William

Seit 2009 hat das Projektportefeuille einen Zuwachs von 105 Projekten erfahren. Davon sind aktuell deren 4 (Feldspar, Houlton Woodstock, Marbridge und Montalembert) veroptioniert und bei 37 wurde ein Deal abgeschlossen bei denen nun ein Royalty-Anrecht besteht.

Die Fabie Bay und Magusi River konnten gegen Ausgabe von 166'666 Aktien "zurückgekauft" werden aus der Konkursmasse von First Metals.

Für TTM besteht eine PEA mit Ressourcen die eine Minendauer von weit über 100 Jahre gewährleisten.

Authier wurde von Sayona weiter entwickelt und ein Produktionsbeginn in Q1-2020 scheint realisierbar.

Wood-Pandora wurde gut weiterentwickelt und eine Produktion auf dem hochgradigen Ironwood wäre kurzfristig machbar.

Diverse Optionsnehmer investieren zig Millionen auf Globex-Liegenschaften und bringen die Projekte gut voran.

Francoeur hat sich zum Geheimtyp entwickelt und ist kurzfristig für eine Ueberraschung gut.

Weiter wurden diverse neue Gold-Projekte erworben bei denen Ressourcen ausgewiesen sind:

Auf diversen Gold-Projekten konnten bestehende Ressourcen signifikant erweitert werden:

Die Goldprojekte umfassn heute mit 5.6 Mio Unzen rund 2.6 Mio Unzen mehr als 2006.

Tennessee Zink Mines ist wieder in Produktion und liefert monatliche Einnahmen um die 200'000 CAD.

Summasummarum mit der Verwässerung des Aktienkapitals wurde ein riesiges Vermögen aufgebaut von dem der Markt Null Ahnung hat.

Die Kosten wurden nun auf ein vernünftiges Mass zurückgefahren und Globex ist in den Startpflöcken und bereit kräftig abzusahnen wenn die Rahmenbedingungen sich wieder verbessert haben.

Wir schaffen das!!!

Gruss William

Antwort auf Beitrag Nr.: 57.839.198 von WilliamTell am 26.05.18 17:51:11

(a) 2006-2008 mit geringer Verwässerung, weil damals die Marktkapitalisierung sehr hoch war

(b) 2010-2014 mit hoher Verwässerung, weil die Marktkapitalisierung in dieser Zeit abfiel

In der Phase (a) herrschte große Zuversicht und daher kann man das Unternehmen auch kaum dafür kritisieren, dass es sich dieses Geld beschafft hat. Phase (b) kann man als Jahre vollkommener Weltentrückung bezeichnen, weil man in diesem Zeitraum die Aktienanzahl fast verdeifacht hat, obwohl einem der Markt schon lange signalisiert hat, dass das Geld immer knapper wird. Man hat einfach nicht reagiert und mit enormen Risiko (=Verwässerung und Kursverlust) weitergewirschaftet. Erst ab 2015 hat sich das Finanzierungsverhalten von Globex gebessert, aber es braucht halt seine Zeit bis der Markt das anererkennt. Wer einmal einen Exzess hinlegt, dem traut man auch einen zweiten zu....

LG

Fels

Hallo William

Vielen Dank für die Zahlen! Es gab zwei Phasen extremer Kapitalbeschaffungs-Exzesse, von denen eine zu einer hohen Verwässerung führte:(a) 2006-2008 mit geringer Verwässerung, weil damals die Marktkapitalisierung sehr hoch war

(b) 2010-2014 mit hoher Verwässerung, weil die Marktkapitalisierung in dieser Zeit abfiel

In der Phase (a) herrschte große Zuversicht und daher kann man das Unternehmen auch kaum dafür kritisieren, dass es sich dieses Geld beschafft hat. Phase (b) kann man als Jahre vollkommener Weltentrückung bezeichnen, weil man in diesem Zeitraum die Aktienanzahl fast verdeifacht hat, obwohl einem der Markt schon lange signalisiert hat, dass das Geld immer knapper wird. Man hat einfach nicht reagiert und mit enormen Risiko (=Verwässerung und Kursverlust) weitergewirschaftet. Erst ab 2015 hat sich das Finanzierungsverhalten von Globex gebessert, aber es braucht halt seine Zeit bis der Markt das anererkennt. Wer einmal einen Exzess hinlegt, dem traut man auch einen zweiten zu....

LG

Fels

Antwort auf Beitrag Nr.: 57.846.330 von WilliamTell am 28.05.18 12:25:53MAG heisst nun Integra Resources und es verblieben per 31.12.2017 noch 250‘000 Aktien im Wert von 85‘000 CAD im Bestand.

Sorry die 250'000 Aktien sind von Integra Gold. Ich war um eine Zeile verrutscht. Von Integra Resources hatten wir 128'000 Aktien im Wert von 140'800 CAD.

Gruss William

Sorry die 250'000 Aktien sind von Integra Gold. Ich war um eine Zeile verrutscht. Von Integra Resources hatten wir 128'000 Aktien im Wert von 140'800 CAD.

Gruss William

Antwort auf Beitrag Nr.: 57.833.219 von WilliamTell am 25.05.18 15:48:45In den Jahren 2004 bis 2007 wurden die Cashzahlungen geleistet und die 600'000 Aktien ausgestellt zu einem durchschnittlichen Bewertungskurs von 3.73 CAD je Aktie. Man hat also theoretisch rund 2'438'000 CAD bezahlt.

Dieser Betrag war bis vor Kurzem in den Assets enthalten und wurde nun vollständig abgeschrieben.

Deshalb wird aber dieser Betrag auf immer und ewig als Kostenfaktor angerechnet was natürlich ein kapitaler Irrtum ist, denn in Tat und Wahrheit wurden 600‘000 Aktien ausgegeben die heute nur noch einen Wert von 231‘000 CAD (600‘000 x 0.385) darstellen. Somit sind von heute aus gesehen die Anschaffungskosten um 2‘207‘000 CAD zu hoch veranschlagt.

Gleich gelagert ist der Rückkauf der Magusi-Liegenschaft aus der Konkursmasse von Mag Copper aus dem Jahr 2001. Es wurden dafür 500‘000 CAD in Form von Ausgabe von 166‘666 Aktien zu 3 CAD entrichtet. Aus der Sicht von heute kostete dieser Rückkauf aber lediglich etwas mehr als 64‘000 CAD. Somit sind auch hier ein um 436‘000 CAD zu hoher Kostenfaktor in der Rechnung.

Nur aus diesen zwei Beispielen wird die Kostenrechnung um über 2.6 Mio CAD zu hoch belastet.

Deshalb müsste in einer gerechten Betrachtung ebenfalls aufgelistet sein für wieviel Barwert Zahlungen in Form von Ausgabe von Aktien geleistet wurde und wieviel das zum aktuellen Kurswert darstellt.

Wie schwierig es ist eine gerechte Betrachtung der Performance vorzunehmen kann man am Werdegang der Magusi Liegenschaft sehen.

Im März 2006 wurde Magusi zusammen mit der Fabie Bay an First Metals veroptioniert. Optionszahlungen von 1 Mio CAD hat First Metals an Globex bezahlt und bei dem Beginn der Commercial Produktion der Fabie Bay eine weitere Entschädigung in Form von Ausstellung von 10% der ausstehenden Aktien deren Wert dannzumal um die 3.88 Mio CAD betrug. Bis zur Schliessung der Fabie Bay wurden noch rund 1 Mio CAD an Royalty bezahlt.

Aufgrund der Tatsache, dass die Fabie Bay mit zuätzlichen Claims erweitert wurde ist diese Mine noch nicht ausgeschöpft und der Minenaufbau auf Magusi wurde derart vorangetrieben, dass man anlässlich der Einweihung der Fabie Bay davon ausging im Q1-2009 mit der Produktion auf Magusi beginnen zu können.

Was hat der Deal mit First Metals nun eingebracht?

Rund 2 Mio Cash aus Optionszahlungen und Royalties. Dazu kamen die 3.88 Mio Aktien, die bei der Uebergabe mit 1 CAD pro Aktie eingeschätzt wurden. Leider hat es Globex versäumt, das Gros der Aktien rechtzeitig abzustossen. In 2008 wurden für den Verkauf von rund 30% der Aktien noch 393‘460 CAD erzielt und für den Rest waren es dann in 2009 nur noch 79‘481 CAD. Dieser Deal hat also gesamthaft etwa 2.47 Mio CAD eingebracht. Mit zu berücksichtigen gilt noch, dass auf den beiden Liegenschaften für Exploration und Minenaufbau mehr als 40 Mio aufgewendet wurden.

In 2011 hat Globex die Liegenschaften Fabie Bay und Magusi aus der Konkursmasse von First Metals durch Ausgabe von 166‘666 Aktien zum damaligen Wert von 500‘000 zurückgekauft. Aus heutiger Sicht wurden also lediglich rund 64‘000 CAD aufgewendet.

Somit kann man sagen, dass der Deal netto rund 2.4 Mio eingebracht hat und Globex mit Magusi nun ein Projekt veroptionieren kann, das ziemlich rasch in Produktion gebracht werden kann. Das Potenzial ist ein Mehrfaches der Fabie Bay und es hat neben Kupfer auch noch einen sehr hohen Anteil Zink.

Die Liegenschaften konnten schnell an Mag Copper (MAG) veroptioniert werden so dass man annehmen muss, dass Globex bei dem Rückkauf den neuen Erwerber schon bereits an der Angel hatte.

Der Deal sah Optionszahlungen von 1‘075‘000 CAD vor von denen Globex 900‘000 erhalten hat. Zusätzlich musste MAG an Globex 13.5 Mio Stammaktien ausgeben dannzumal 41.2% des gesamten Aktienkapitals bedeutete. Eine Royalty von 3% wurde vereinbart wobei 1% davon für 5 Mio zurückgekauft werden konnte. Zudem musste sich MAG verpflichten über einen Zeitraum von 4 Jahren Explorationskosten von 10.25 Mio CAD aufzuwenden. Ab dem 4. Jahrestag der Vertragsunterzeichnung verpflichtete sich MAG jährliche Royalty-Vorauszahlungen von 50‘000 CAD zu leisten. Die Aktien repräsentierten einem Barwert von 1‘687‘500 CAD. MAG konnte die Optionsbedingungen nicht erfüllen und blieb die letzte Optionszahlung von 175‘000 CAD schuldig. Als nach mehrmaligem Terminaufschub die Zahlung immer noch nicht geleistet werden konnte kündigte Globex den Vertrag und nahm die Liegenschaften wieder zurück. Auch hier hat Globex viel zu lange gewartet mit dem Verkauf der Aktien und bisher lediglich 74‘193 CAD gelöst. MAG heisst nun Integra Resources und es verblieben per 31.12.2017 noch 250‘000 Aktien im Wert von 85‘000 CAD im Bestand. MAG hatte während der Optionsphase immerhin noch mehr als 3 Mio CAD für Exploration aufgewendet.

Netto hat Globex aus den beiden Deals um die 3.5 Mio gelöst und kann nun 2 sehr weit entwickelte Liegenschaften veroptionieren auf denen von den früheren Optionsnehmern schon Aufwendungen zwischen 40-45 Mio CAD getätigt wurden.

Eine erneute Veroptionierung müsste um die 5 Mio CAD + 3% Royalty einbringen und wenn dort ein Deal in den nächsten Monaten zustande käme, dann könnte vermutlich die Produktion gleichzeitig mit Authier oder sogar noch früher beginnnen.

Gruss William

Dieser Betrag war bis vor Kurzem in den Assets enthalten und wurde nun vollständig abgeschrieben.

Deshalb wird aber dieser Betrag auf immer und ewig als Kostenfaktor angerechnet was natürlich ein kapitaler Irrtum ist, denn in Tat und Wahrheit wurden 600‘000 Aktien ausgegeben die heute nur noch einen Wert von 231‘000 CAD (600‘000 x 0.385) darstellen. Somit sind von heute aus gesehen die Anschaffungskosten um 2‘207‘000 CAD zu hoch veranschlagt.

Gleich gelagert ist der Rückkauf der Magusi-Liegenschaft aus der Konkursmasse von Mag Copper aus dem Jahr 2001. Es wurden dafür 500‘000 CAD in Form von Ausgabe von 166‘666 Aktien zu 3 CAD entrichtet. Aus der Sicht von heute kostete dieser Rückkauf aber lediglich etwas mehr als 64‘000 CAD. Somit sind auch hier ein um 436‘000 CAD zu hoher Kostenfaktor in der Rechnung.

Nur aus diesen zwei Beispielen wird die Kostenrechnung um über 2.6 Mio CAD zu hoch belastet.

Deshalb müsste in einer gerechten Betrachtung ebenfalls aufgelistet sein für wieviel Barwert Zahlungen in Form von Ausgabe von Aktien geleistet wurde und wieviel das zum aktuellen Kurswert darstellt.

Wie schwierig es ist eine gerechte Betrachtung der Performance vorzunehmen kann man am Werdegang der Magusi Liegenschaft sehen.

Im März 2006 wurde Magusi zusammen mit der Fabie Bay an First Metals veroptioniert. Optionszahlungen von 1 Mio CAD hat First Metals an Globex bezahlt und bei dem Beginn der Commercial Produktion der Fabie Bay eine weitere Entschädigung in Form von Ausstellung von 10% der ausstehenden Aktien deren Wert dannzumal um die 3.88 Mio CAD betrug. Bis zur Schliessung der Fabie Bay wurden noch rund 1 Mio CAD an Royalty bezahlt.

Aufgrund der Tatsache, dass die Fabie Bay mit zuätzlichen Claims erweitert wurde ist diese Mine noch nicht ausgeschöpft und der Minenaufbau auf Magusi wurde derart vorangetrieben, dass man anlässlich der Einweihung der Fabie Bay davon ausging im Q1-2009 mit der Produktion auf Magusi beginnen zu können.

Was hat der Deal mit First Metals nun eingebracht?

Rund 2 Mio Cash aus Optionszahlungen und Royalties. Dazu kamen die 3.88 Mio Aktien, die bei der Uebergabe mit 1 CAD pro Aktie eingeschätzt wurden. Leider hat es Globex versäumt, das Gros der Aktien rechtzeitig abzustossen. In 2008 wurden für den Verkauf von rund 30% der Aktien noch 393‘460 CAD erzielt und für den Rest waren es dann in 2009 nur noch 79‘481 CAD. Dieser Deal hat also gesamthaft etwa 2.47 Mio CAD eingebracht. Mit zu berücksichtigen gilt noch, dass auf den beiden Liegenschaften für Exploration und Minenaufbau mehr als 40 Mio aufgewendet wurden.

In 2011 hat Globex die Liegenschaften Fabie Bay und Magusi aus der Konkursmasse von First Metals durch Ausgabe von 166‘666 Aktien zum damaligen Wert von 500‘000 zurückgekauft. Aus heutiger Sicht wurden also lediglich rund 64‘000 CAD aufgewendet.

Somit kann man sagen, dass der Deal netto rund 2.4 Mio eingebracht hat und Globex mit Magusi nun ein Projekt veroptionieren kann, das ziemlich rasch in Produktion gebracht werden kann. Das Potenzial ist ein Mehrfaches der Fabie Bay und es hat neben Kupfer auch noch einen sehr hohen Anteil Zink.

Die Liegenschaften konnten schnell an Mag Copper (MAG) veroptioniert werden so dass man annehmen muss, dass Globex bei dem Rückkauf den neuen Erwerber schon bereits an der Angel hatte.

Der Deal sah Optionszahlungen von 1‘075‘000 CAD vor von denen Globex 900‘000 erhalten hat. Zusätzlich musste MAG an Globex 13.5 Mio Stammaktien ausgeben dannzumal 41.2% des gesamten Aktienkapitals bedeutete. Eine Royalty von 3% wurde vereinbart wobei 1% davon für 5 Mio zurückgekauft werden konnte. Zudem musste sich MAG verpflichten über einen Zeitraum von 4 Jahren Explorationskosten von 10.25 Mio CAD aufzuwenden. Ab dem 4. Jahrestag der Vertragsunterzeichnung verpflichtete sich MAG jährliche Royalty-Vorauszahlungen von 50‘000 CAD zu leisten. Die Aktien repräsentierten einem Barwert von 1‘687‘500 CAD. MAG konnte die Optionsbedingungen nicht erfüllen und blieb die letzte Optionszahlung von 175‘000 CAD schuldig. Als nach mehrmaligem Terminaufschub die Zahlung immer noch nicht geleistet werden konnte kündigte Globex den Vertrag und nahm die Liegenschaften wieder zurück. Auch hier hat Globex viel zu lange gewartet mit dem Verkauf der Aktien und bisher lediglich 74‘193 CAD gelöst. MAG heisst nun Integra Resources und es verblieben per 31.12.2017 noch 250‘000 Aktien im Wert von 85‘000 CAD im Bestand. MAG hatte während der Optionsphase immerhin noch mehr als 3 Mio CAD für Exploration aufgewendet.

Netto hat Globex aus den beiden Deals um die 3.5 Mio gelöst und kann nun 2 sehr weit entwickelte Liegenschaften veroptionieren auf denen von den früheren Optionsnehmern schon Aufwendungen zwischen 40-45 Mio CAD getätigt wurden.

Eine erneute Veroptionierung müsste um die 5 Mio CAD + 3% Royalty einbringen und wenn dort ein Deal in den nächsten Monaten zustande käme, dann könnte vermutlich die Produktion gleichzeitig mit Authier oder sogar noch früher beginnnen.

Gruss William

02.05.24 · ESG Aktien · Barrick Gold Corporation |

22.04.24 · kapitalerhoehungen.de · Rheinmetall |

16.04.24 · IR-News · Almonty Industries |

09.04.24 · kapitalerhoehungen.de · Bayer |