Meine kleine Sammlung an Börsenstatistiken (Seite 13)

eröffnet am 02.08.17 21:51:33 von

neuester Beitrag 03.01.24 14:57:17 von

neuester Beitrag 03.01.24 14:57:17 von

Beiträge: 204

ID: 1.258.587

ID: 1.258.587

Aufrufe heute: 2

Gesamt: 23.523

Gesamt: 23.523

Aktive User: 0

ISIN: US78378X1072 · WKN: CG3AA5

5.065,04

PKT

+0,19 %

+9,80 PKT

Letzter Kurs 17.04.24 Citigroup

Neuigkeiten

01.05.24 · wallstreetONLINE Redaktion |

01.05.24 · dpa-AFX |

01.05.24 · dpa-AFX |

01.05.24 · Christoph Geyer |

01.05.24 · dpa-AFX |

US-Notenbank: Fed-Chef Jerome Powell rechnet nicht mit weiteren Zinserhöhungen

US-Notenbank: Fed-Chef Jerome Powell rechnet nicht mit weiteren ZinserhöhungenBeitrag zu dieser Diskussion schreiben

Antwort auf Beitrag Nr.: 58.106.161 von faultcode am 30.06.18 15:54:03

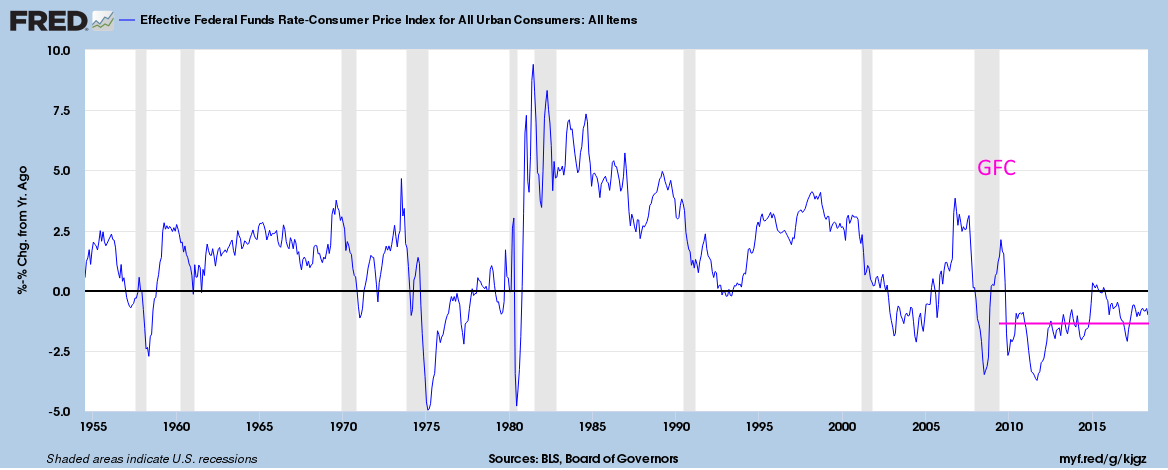

=> seit der GFC im Schnitt negativ! Zumindest nach diesem Indikator:

Effective Federal Funds Rate - Consumer Price Index for All Urban Consumers, 1955-2018:

aus: https://fred.stlouisfed.org/graph/?g=6TK

• Chart oben geht bis Mai 2018

=> man sieht, die Zusammenhänge über die Zeiten hinweg sind nicht so trivial, siehe:

• von 1975 bis 1980 waren die Realzinsen auch im Schnitt negativ, bei katastrophaler realer Aktienkursentwicklung (siehe oben)

• die im Schnitt negativen Realzinsen ab 2010 trugen mutmasslich zu den starken, realen Kursgewinnen seitdem bei:

=> man könnte sogar nun annehmen, dass wenn die Differenz (Effective Federal Funds Rate - Consumer Price Index for All Urban Consumers) wieder eines Tages ins Positive rutschen sollte, das als solches keinen Schaden für US-Aktien darstellen wird:

• Voraussetzung (mMn): die Produktivität wird wieder und weiter im Schnitt messbar zunehmen!

=> wenn nicht, sehe ich positive US-Realzinsen als durchaus schädlich für US-Aktien an:

• siehe z.B. den Januar 2015: genau als die US-Realzinsen ins Positive drehten, fing der DJIA zum Schwächeln an!

=> d.h., "die Gefahr negativer Realzinsen" ist im derzeitigen US-Umfeld keine!

=> ich habe also das Gegenteil von dem vorgefunden, was ich zunächst irrtümlich (für die Zukunft) annahm: https://www.wallstreet-online.de/diskussion/1258587-81-90/me…

=> offenbar spielen Dynamik und absolute Niveaus, und eben noch weitere Faktoren wie z.B. die relative Bilanzgrösse der Notenbank, eine grosse Rolle in diesem Kontext

=> ...und es zeigt sich einmal mehr:

• genaue Kenntnisse von Makro-Daten sind keine Gewähr für korrekte Aktenkurs-Prognosen!

Effekt von Inflation auf Aktienindizes --> die Gefahr negativer Realzinsen (2)

...und die US-Realzinsen so zuletzt?=> seit der GFC im Schnitt negativ! Zumindest nach diesem Indikator:

Effective Federal Funds Rate - Consumer Price Index for All Urban Consumers, 1955-2018:

aus: https://fred.stlouisfed.org/graph/?g=6TK

• Chart oben geht bis Mai 2018

=> man sieht, die Zusammenhänge über die Zeiten hinweg sind nicht so trivial, siehe:

• von 1975 bis 1980 waren die Realzinsen auch im Schnitt negativ, bei katastrophaler realer Aktienkursentwicklung (siehe oben)

• die im Schnitt negativen Realzinsen ab 2010 trugen mutmasslich zu den starken, realen Kursgewinnen seitdem bei:

=> man könnte sogar nun annehmen, dass wenn die Differenz (Effective Federal Funds Rate - Consumer Price Index for All Urban Consumers) wieder eines Tages ins Positive rutschen sollte, das als solches keinen Schaden für US-Aktien darstellen wird:

• Voraussetzung (mMn): die Produktivität wird wieder und weiter im Schnitt messbar zunehmen!

=> wenn nicht, sehe ich positive US-Realzinsen als durchaus schädlich für US-Aktien an:

• siehe z.B. den Januar 2015: genau als die US-Realzinsen ins Positive drehten, fing der DJIA zum Schwächeln an!

=> d.h., "die Gefahr negativer Realzinsen" ist im derzeitigen US-Umfeld keine!

=> ich habe also das Gegenteil von dem vorgefunden, was ich zunächst irrtümlich (für die Zukunft) annahm: https://www.wallstreet-online.de/diskussion/1258587-81-90/me…

=> offenbar spielen Dynamik und absolute Niveaus, und eben noch weitere Faktoren wie z.B. die relative Bilanzgrösse der Notenbank, eine grosse Rolle in diesem Kontext

=> ...und es zeigt sich einmal mehr:

• genaue Kenntnisse von Makro-Daten sind keine Gewähr für korrekte Aktenkurs-Prognosen!

Effekt von Inflation auf Aktienindizes --> die Gefahr negativer Realzinsen (1)

...und der ist unter Umständen gewaltig negativ bei erhöhter Inflation.Bedingt durch auch in Zukunft eventuell dann, also bei erhöhter Inflation, anzunehmenden negativen Realzinsen.

Negativ, nicht positiv -- hier am grünen Kursverlauf unter Null zu sehen:

Das kann man gut sehen am Beispiel der USA in der zweiten Hälfte der 70er Jahre, wobei schon die erhöhte Inflation bei steigenden Zinsen ab 1965, also bei positiven Realzinsen, sichtbare Spuren hinterlassen hat bei Aktien.

Hier beim Dow Jones Industrial Average (DJIA):

(a) DJIA ohne Inflation:

(b) DJIA mit Inflation:

=> real hat also ein Anleger in einem, sagen wir den DJIA abbildenden Mutual fund, von 1965 bis 1982 -70% an Kursverlusten erlitten!

Wobei die tiefgrünen Phasen negativer Realzinsen, 1975 und 1981, geradezu enteignenden Charakter hatten.

Aber Obacht: das ist nun nicht Total return; beim DJIA sind ja Dividenden nicht berücksichtigt, so wie beim Dow Jones Industrial Average Total Return Index.

Quelle: http://www.macrotrends.net/1319/dow-jones-100-year-historica…

=> die Erklärung, warum gerade negative Realzinsen so schädlich auf Aktien sind, ist einfach:

• in so einem Umfeld schafft es (fast) kein "normales" Gross-Unternehmen seine Gewinne zu halten, da:

-- starker Kostendruck beim Input

-- und selbst bei Preissetzungsmacht beim Output drücken bei Schulden hohe Zinsen

=>

...wobei ich sagen muss, dass ich das oben spontan und ohne Rückgriff auf anerkannte, einschlägige Literatur darstelle...

Antwort auf Beitrag Nr.: 58.002.456 von faultcode am 17.06.18 02:55:25

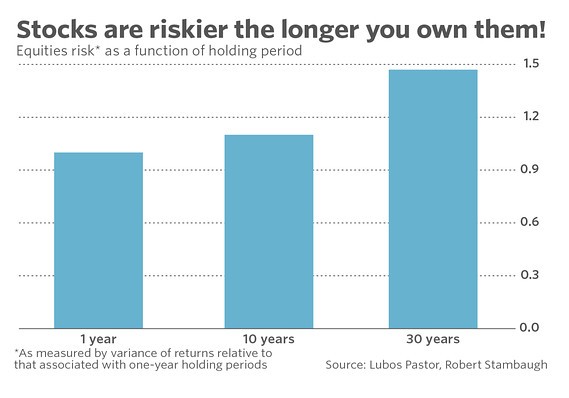

Stock market risk is always far higher than you think

https://www.marketwatch.com/story/stock-market-risk-is-alway…

...The longstanding assumption that risk declines as we focus on longer and longer time horizons is, in essence, the notion that there is regression to the mean — that good periods are more likely than not to be followed by poor ones, and vice versa. And there’s no doubt that this is a powerful force. Over the last two centuries, the range of stock market outcomes at the one-year horizon was a lot greater (46 percentage points) than it is at the 30-year horizon (9 annualized percentage points).

To be clear, Professors Pastor and Stambaugh don’t deny that regression to the mean exists in the financial markets, or that it is a powerful force. But their argument is that there are other forces that are even more powerful and that, therefore, more than offset it.

How much does stock market risk grow as time horizon expands, once you take both regression to the mean and these other forces into account? The accompanying chart provides the answer: When moving from a one-year horizon to a 10-year horizon, risk (as measured by the variance of possible returns) expands by around 10%. When moving from a one-year to a 30-year horizon, this variance ratio expands by nearly 50%:

(FC: risk ist natürlich zweiseitig: negativ und postiv! Auch oben )

)

If you have a hard time believing that, just remember the Japanese stock market over the last three decades. The Nikkei 225 Index NIK, +0.61% is currently trading for barely 50% of where it stood 30 years ago. In essence, the professors are arguing, don’t be too confident that the U.S. stock market couldn’t suffer the same fate.

For most of you, however, I bet that in your heart of hearts you already know that the professors are right. We’re unlikely to lose our job tomorrow, just as it is unlikely that the stock market will fall by 50%. But our confidence drops significantly when we expand our focus to what might happen over the next decade — or three decades, for that matter.

Risk grows the further into the future we focus, rather than becoming less.

The investment implication for retirees? You probably should reduce your equity allocation. This is not a market timing judgment, since this implication would be the same regardless of where the stock market stands. But you might find this advice particularly compelling in light of the advanced age of the current economic recovery.

Regression to the Mean vs. the Long view

Einschub.Stock market risk is always far higher than you think

https://www.marketwatch.com/story/stock-market-risk-is-alway…

...The longstanding assumption that risk declines as we focus on longer and longer time horizons is, in essence, the notion that there is regression to the mean — that good periods are more likely than not to be followed by poor ones, and vice versa. And there’s no doubt that this is a powerful force. Over the last two centuries, the range of stock market outcomes at the one-year horizon was a lot greater (46 percentage points) than it is at the 30-year horizon (9 annualized percentage points).

To be clear, Professors Pastor and Stambaugh don’t deny that regression to the mean exists in the financial markets, or that it is a powerful force. But their argument is that there are other forces that are even more powerful and that, therefore, more than offset it.

How much does stock market risk grow as time horizon expands, once you take both regression to the mean and these other forces into account? The accompanying chart provides the answer: When moving from a one-year horizon to a 10-year horizon, risk (as measured by the variance of possible returns) expands by around 10%. When moving from a one-year to a 30-year horizon, this variance ratio expands by nearly 50%:

(FC: risk ist natürlich zweiseitig: negativ und postiv! Auch oben

)

)If you have a hard time believing that, just remember the Japanese stock market over the last three decades. The Nikkei 225 Index NIK, +0.61% is currently trading for barely 50% of where it stood 30 years ago. In essence, the professors are arguing, don’t be too confident that the U.S. stock market couldn’t suffer the same fate.

For most of you, however, I bet that in your heart of hearts you already know that the professors are right. We’re unlikely to lose our job tomorrow, just as it is unlikely that the stock market will fall by 50%. But our confidence drops significantly when we expand our focus to what might happen over the next decade — or three decades, for that matter.

Risk grows the further into the future we focus, rather than becoming less.

The investment implication for retirees? You probably should reduce your equity allocation. This is not a market timing judgment, since this implication would be the same regardless of where the stock market stands. But you might find this advice particularly compelling in light of the advanced age of the current economic recovery.

Antwort auf Beitrag Nr.: 58.002.426 von faultcode am 17.06.18 01:39:08

So auch hier besprochen: http://garysmithn.com/blog/peyton-manning-is-likely-to-regre…

=>

There are few statistical facts more interesting than regression to the mean for two reasons.

First, people encounter it almost every day of their lives. Second, almost nobody understands it

The coupling of these two reasons makes regression to the mean one of the most fundamental sources of error in human judgment, producing fallacious reasoning in medicine, education, government, and, yes, even sports.—anonymous journal referee

=> zurück zu (*):

hier der (mMn) entscheidende Satz zur richtigen Deutung und Anwendung:

What regression does imply, however, is that imperfect measurement of an unobserved trait tends to overstate the extent to which the underlying trait varies from the mean.

=> also (in meiner Übersetzung):

Was Regression (~) (in der Statistik) (dennoch) besagt, ist, dass eine mangelhafte Messung einer nicht beobachteten Eigenschaft dazu tendiert, das Ausmass der Variabilität dieser Eigenschaft um ihren Mittelwert zu überschätzen.

Beispiel:

• ein Unternehmen mit einem Gewinnwachstum, welches hoch ist im Vergleich zu einer Gruppe von Unternehmen, ist auch wahrscheinlich hoch gegenüber der Fähigkeit des Unternehmens für (hohes) Gewinnwachstum. (FC: verstanden? )

)

=> Gary Smith geht dann noch dabei interessanterweise auf eben diese Beobachtung bei Fama und French ("earnings regression") ein, deutet es aber im GGs. zu diesen rein statistisch:

=> d.h. Gary Smith deutet eine Regression to the Mean (z.B. beim Gewinnwachstum eines Unternehmens) rein statistisch!

--> er führt dazu Studien an (da mache ich morgen weiter... schon spät nun...)

Kahneman (und Tversky) gehen auf diesen Effekt auch näher ein --> Daniel Kahneman (2011): Thinking, fast and slow --> Kapitel 17 Regression to the mean und Kapitel 18 Taming Intuitive Predictions --> https://www.wallstreet-online.de/diskussion/1258587-41-50/me…

(~) https://de.wikipedia.org/wiki/Regression_zur_Mitte

Calling a company ‘great’ doesn’t make it a good stock (c) -- Regression to the Mean (1)

Obiges (*) Papier gibt breiten Raum dem Konzept von: Regression to the MeanSo auch hier besprochen: http://garysmithn.com/blog/peyton-manning-is-likely-to-regre…

=>

There are few statistical facts more interesting than regression to the mean for two reasons.

First, people encounter it almost every day of their lives. Second, almost nobody understands it

The coupling of these two reasons makes regression to the mean one of the most fundamental sources of error in human judgment, producing fallacious reasoning in medicine, education, government, and, yes, even sports.—anonymous journal referee

=> zurück zu (*):

hier der (mMn) entscheidende Satz zur richtigen Deutung und Anwendung:

What regression does imply, however, is that imperfect measurement of an unobserved trait tends to overstate the extent to which the underlying trait varies from the mean.

=> also (in meiner Übersetzung):

Was Regression (~) (in der Statistik) (dennoch) besagt, ist, dass eine mangelhafte Messung einer nicht beobachteten Eigenschaft dazu tendiert, das Ausmass der Variabilität dieser Eigenschaft um ihren Mittelwert zu überschätzen.

Beispiel:

• ein Unternehmen mit einem Gewinnwachstum, welches hoch ist im Vergleich zu einer Gruppe von Unternehmen, ist auch wahrscheinlich hoch gegenüber der Fähigkeit des Unternehmens für (hohes) Gewinnwachstum. (FC: verstanden?

)

)=> Gary Smith geht dann noch dabei interessanterweise auf eben diese Beobachtung bei Fama und French ("earnings regression") ein, deutet es aber im GGs. zu diesen rein statistisch:

=> d.h. Gary Smith deutet eine Regression to the Mean (z.B. beim Gewinnwachstum eines Unternehmens) rein statistisch!

--> er führt dazu Studien an (da mache ich morgen weiter... schon spät nun...)

Kahneman (und Tversky) gehen auf diesen Effekt auch näher ein --> Daniel Kahneman (2011): Thinking, fast and slow --> Kapitel 17 Regression to the mean und Kapitel 18 Taming Intuitive Predictions --> https://www.wallstreet-online.de/diskussion/1258587-41-50/me…

(~) https://de.wikipedia.org/wiki/Regression_zur_Mitte

Antwort auf Beitrag Nr.: 58.002.402 von faultcode am 17.06.18 01:14:17

In statistics, this kind of reasoning is known as the Feynman Trap, a reference to the Nobel Laureate Richard Feynman. Feynman asked his Cal Tech students to calculate the probability that, if he walked outside the classroom, the first car in the parking lot would have a specific license plate, say 8NSR26 (+).

Cal Tech students are very smart and they quickly calculated a probability by assuming each number and letter were determined independently. This answer is less than 1 in 17 million (+).

When they finished, Feynman revealed that the correct probability was 1 because he had seen this license plate on his way to class. Something extremely unlikely is not unlikely at all if it has already happened.

(+) 10 [0..9] * 26 [A..Z] * ... * 10 [0..9] = 17.576.000

Calling a company ‘great’ doesn’t make it a good stock (b) -- Feynman Trap

diese Falle ist in der Tat lustig:In statistics, this kind of reasoning is known as the Feynman Trap, a reference to the Nobel Laureate Richard Feynman. Feynman asked his Cal Tech students to calculate the probability that, if he walked outside the classroom, the first car in the parking lot would have a specific license plate, say 8NSR26 (+).

Cal Tech students are very smart and they quickly calculated a probability by assuming each number and letter were determined independently. This answer is less than 1 in 17 million (+).

When they finished, Feynman revealed that the correct probability was 1 because he had seen this license plate on his way to class. Something extremely unlikely is not unlikely at all if it has already happened.

(+) 10 [0..9] * 26 [A..Z] * ... * 10 [0..9] = 17.576.000

Trading Spotlight

Calling a company ‘great’ doesn’t make it a good stock (a)

netter Lesestoff: https://www.marketwatch.com/story/why-great-companies-dont-a…-->

Great Companies: Looking for Success Secrets in All the Wrong Places (*)

2015: Journal of Investing

http://economics-files.pomona.edu/GarySmith/SuccessSecrets.p…

• Gary Smith: Fletcher Jones Professor of Economics at Pomona College

• Gabrielle Baum: seinerzeit (lt. LinkedIn): Investment Banking Analyst/Deutsche Bank, New York, August 2013 – Januar 2015

=>

Collins & Team fanden 2001 nach 5 Jahren und 1435 untersuchten public companies (with stock) diese "good to great" stock market Outperformers:

Nun: Performance im (schnell) untersuchten Zeitraum seit Ende 2000 bis heute ggü. dem S&P 500 (SPX; non-total return der Einfachheit halber):

• Abbott Laboratories (ABT) --> guter Outperformer

• Circuit City --> bankrott im November 2008

• Fannie Mae (FNMA) --> in der Krise 2008 von ~USD70 auf heute nur noch ~USD1.5 gecrasht

• Gillette --> Übernahme 2005 durch P&G

• Kimberly-Clark (KMB) --> mittlerweile - nach Überperformance - wieder auf SP500-Niveau

• Kroger (KR) --> noch leichte Überperformance ggü. dem SP500

• Nucor (NUE) --> noch immer sehr deutlicher Vorsprung vor SP500

• Philip Morris International (PM): erst Daten seit 2008 --> erst in 2018 (deutlich) vom SP500 abgehängt --> https://www.wallstreet-online.de/diskussion/1159939-61-70/ph…

• Pitney Bowes (PBI) --> klarer Underperformer ggü. dem SP500

• Walgreens Boots Alliance (WBA) --> erst in 2018 (leicht) vom SP500 abgehängt

• Wells Fargo & Co (WFC) --> noch immer ein Vorsprung ggü. dem SP500

=>

Σ = 11, davon:

• 5 Outperformer, inkl. des übernommenen Kandidaten

• 1 Same-Performer

• 5 Underperformer, inkl. einem Bankrott und einem -98%-Crash

=> Konsequenz: ein SP500-Total-Return-Zertifikat/ETF hätte es mit Sicherheit auch getan seit Ende 2000

__

meine (erste) Schlussfolgerung daraus (an der Börse):

(a) man muss erst eine Theorie, oder besser eine (Arbeits-)Annahme an der unsicheren Börse haben und dann daraus Annahmen für die Zukunft mit entsprechender Handelsstrategie herleiten:

=>

(b) wie oben (*) gesagt, erst Data Mining zu betreiben, dann Muster (aus der untersuchten Vergangenheit) darin finden (--> man findet immer Muster in nicht-trivialen Data sets!), und diese dann in einer Handelsstrategie umzusetzen, wird sehr wahrscheinlich (mittelfristig) in Misserfolg enden

Antwort auf Beitrag Nr.: 57.998.760 von faultcode am 16.06.18 00:44:20

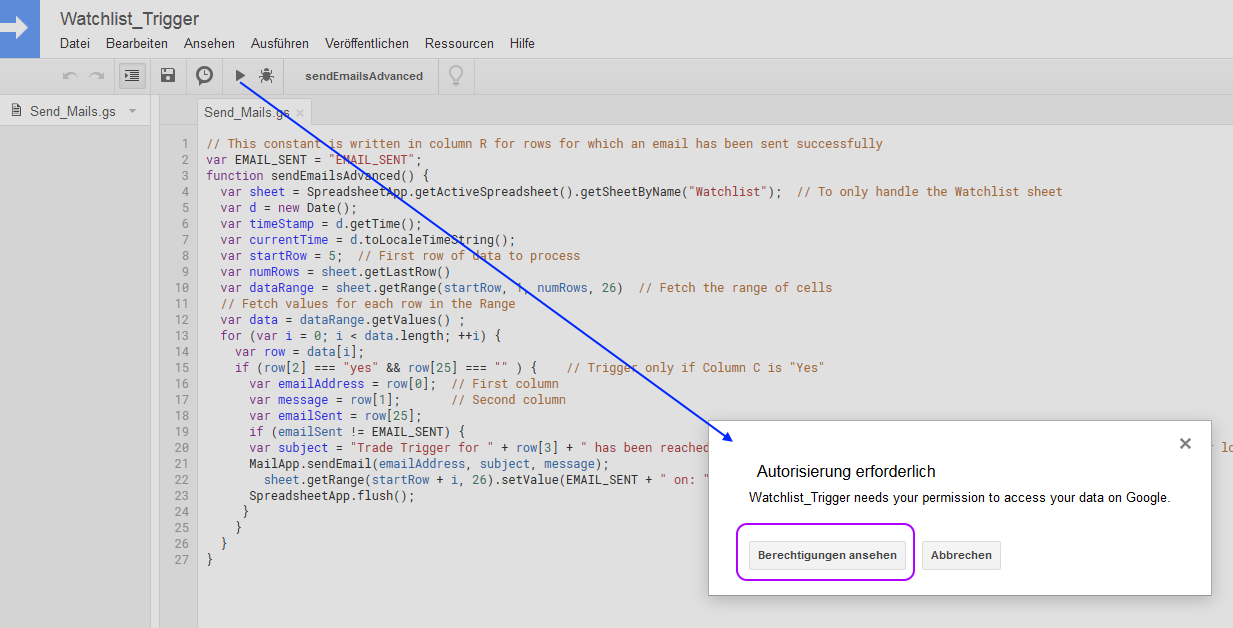

hier das entsprechende Skript. Die grösste Hürde zum ordungsgemässen Email-Versandt ist es, die Zellen-Indizes sauber zu treffen (in rot), so dass sie zur Tabelle passen.

Das Script eventuell an 4 Stellen (mindestens) ändern, wenn die Tabelle verändert wurde: hier Zeile (1), 10, 15, 18, 22:

// This constant is written in column Z for rows for which an email has been sent successfully

var EMAIL_SENT = "EMAIL_SENT";

function sendEmailsAdvanced() {

var sheet = SpreadsheetApp.getActiveSpreadsheet().getSheetByName("Watchlist"); // To only handle the Watchlist sheet

var d = new Date();

var timeStamp = d.getTime();

var currentTime = d.toLocaleTimeString();

var startRow = 5; // First row of data to process

var numRows = sheet.getLastRow()

var dataRange = sheet.getRange(startRow, 1, numRows, 26) // Fetch the range of cells

// Fetch values for each row in the Range

var data = dataRange.getValues() ;

for (var i = 0; i < data.length; ++i) {

var row = data[ i ];

if (row[2] === "yes" && row[25] === "" ) { // Trigger only if Column C is "Yes"

var emailAddress = row[0]; // First column

var message = row[1]; // Second column

var emailSent = row[25];

if (emailSent != EMAIL_SENT) {

var subject = "Trade Trigger for " + row[3] + " has been reached! Last updated: " + currentTime; // Add "Yes" although by your trigger logic it will always say yes in the email

MailApp.sendEmail(emailAddress, subject, message);

sheet.getRange(startRow + i, 26).setValue(EMAIL_SENT + " on: "+ d + " at " + currentTime) ;

SpreadsheetApp.flush();

}

}

}

}

(b)

zuletzt nicht vergessen:

- den Zeit-Trigger des aktuellen Projektes einrichten --> wie oben (#71) dargestellt:

- dieser Schritt funktioniert nur, wenn das Script (nach Handauslösung) richtig funktioniert

"Real-Time Watchlist" mit Google Drive und Google Tabellen (3c) - Script und Zeitrigger

(a)hier das entsprechende Skript. Die grösste Hürde zum ordungsgemässen Email-Versandt ist es, die Zellen-Indizes sauber zu treffen (in rot), so dass sie zur Tabelle passen.

Das Script eventuell an 4 Stellen (mindestens) ändern, wenn die Tabelle verändert wurde: hier Zeile (1), 10, 15, 18, 22:

// This constant is written in column Z for rows for which an email has been sent successfully

var EMAIL_SENT = "EMAIL_SENT";

function sendEmailsAdvanced() {

var sheet = SpreadsheetApp.getActiveSpreadsheet().getSheetByName("Watchlist"); // To only handle the Watchlist sheet

var d = new Date();

var timeStamp = d.getTime();

var currentTime = d.toLocaleTimeString();

var startRow = 5; // First row of data to process

var numRows = sheet.getLastRow()

var dataRange = sheet.getRange(startRow, 1, numRows, 26) // Fetch the range of cells

// Fetch values for each row in the Range

var data = dataRange.getValues() ;

for (var i = 0; i < data.length; ++i) {

var row = data[ i ];

if (row[2] === "yes" && row[25] === "" ) { // Trigger only if Column C is "Yes"

var emailAddress = row[0]; // First column

var message = row[1]; // Second column

var emailSent = row[25];

if (emailSent != EMAIL_SENT) {

var subject = "Trade Trigger for " + row[3] + " has been reached! Last updated: " + currentTime; // Add "Yes" although by your trigger logic it will always say yes in the email

MailApp.sendEmail(emailAddress, subject, message);

sheet.getRange(startRow + i, 26).setValue(EMAIL_SENT + " on: "+ d + " at " + currentTime) ;

SpreadsheetApp.flush();

}

}

}

}

(b)

zuletzt nicht vergessen:

- den Zeit-Trigger des aktuellen Projektes einrichten --> wie oben (#71) dargestellt:

- dieser Schritt funktioniert nur, wenn das Script (nach Handauslösung) richtig funktioniert

Antwort auf Beitrag Nr.: 57.998.724 von faultcode am 16.06.18 00:14:56

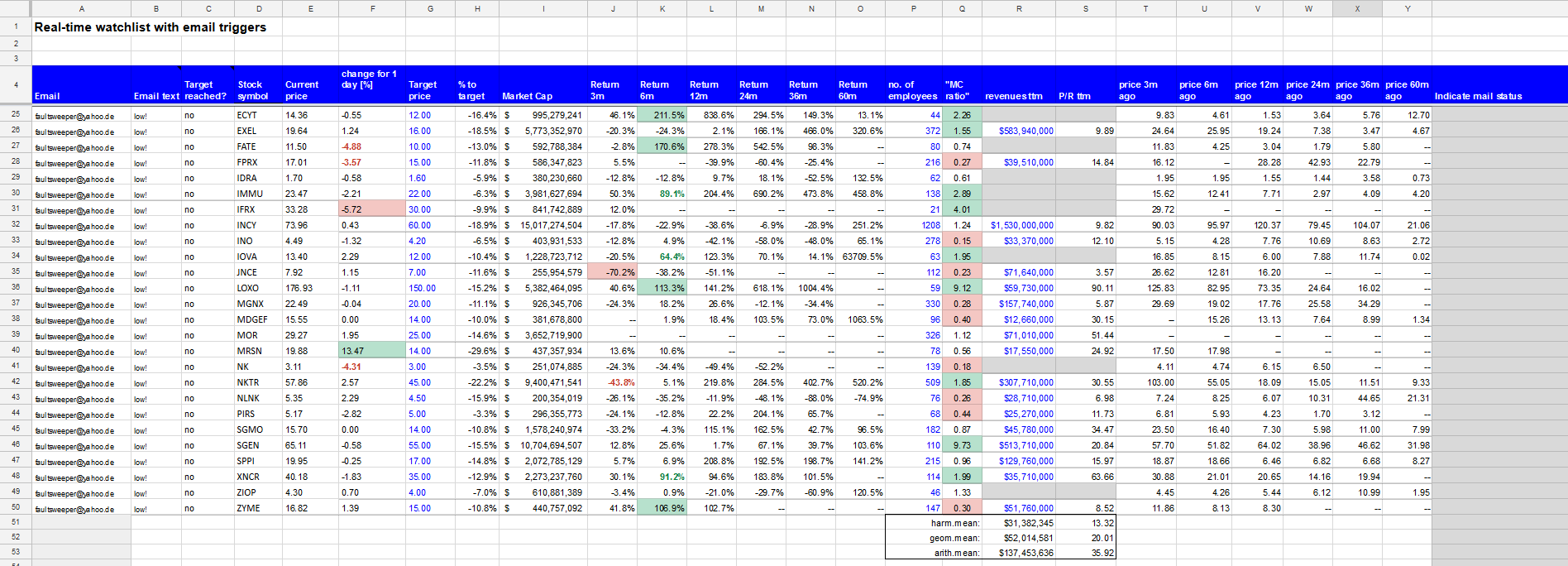

Spalten-ID (hier anhand von Zeile 5) -- Google Tabellen-Funktion:

• A -- <Ziel-Email-Adresse>

• B -- low! // wie gesagt, nur Low-Alarm z.Z. --> kann man leicht ändern in einer 2.Zeile für High-Alarm

• C -- =IFERROR(if(E5<G5,"yes","no"),"")

• D -- <stock symbol>

• E -- =IFERROR(GOOGLEFINANCE(D5,"price"),0)

• F -- =IFERROR(GOOGLEFINANCE(D5,"changepct"),0)

• G -- <price target> # in blau für veränderbar durch Benutzer

• H -- =IFERROR((G5-E5)/E5,0)

• I -- =IFERROR(GOOGLEFINANCE(D5,"marketcap"),"")

• J -- =IFERROR((E5-T5)/T5,"--") // bedingt rot bei Minus-3m-Performances ("Return 3m"), dafür bedingt grün bei Plus-6m-Performances --> sonst kann so eine grosse Tabelle sehr schnell sehr bunt ohne Übersicht werden

• K -- =IFERROR((E5-U5)/U5,"--")

• L -- =IFERROR((E5-V5)/V5,"--")

• M -- =IFERROR((E5-W5)/W5,"--")

• N -- =IFERROR((E5-X5)/X5,"--")

• O -- =IFERROR((E5-Y5)/Y5,"--")

• P -- <number of employees> // in blau für veränderbar durch Benutzer --> keine Google-Funktion

• Q -- =IFERROR(I5/(P5/100*1000000000),0)

• R -- <revenues ttm> // in blau für veränderbar durch Benutzer --> keine Google-Funktion

• S -- =IFERROR(I5/R5,0)

• T -- =IFERROR(INDEX(GOOGLEFINANCE(D5,"price",TODAY()-91),2,2),IFERROR( INDEX(GOOGLEFINANCE(D5,"price",TODAY()-92),2,2),IFERROR( INDEX(GOOGLEFINANCE(D5,"price",TODAY()-93),2,2),IFERROR( INDEX(GOOGLEFINANCE(D5,"price",TODAY()-94),2,2),IFERROR( INDEX(GOOGLEFINANCE(D5,"price",TODAY()-95),2,2),"--")))))

• U -- =IFERROR(INDEX(GOOGLEFINANCE(D5,"price",TODAY()-183),2,2),IFERROR( INDEX(GOOGLEFINANCE(D5,"price",TODAY()-184),2,2),IFERROR( INDEX(GOOGLEFINANCE(D5,"price",TODAY()-185),2,2),IFERROR( INDEX(GOOGLEFINANCE(D5,"price",TODAY()-186),2,2),IFERROR( INDEX(GOOGLEFINANCE(D5,"price",TODAY()-187),2,2),"--")))))

• V -- =IFERROR(INDEX(GOOGLEFINANCE(D5,"price",TODAY()-365),2,2),IFERROR( INDEX(GOOGLEFINANCE(D5,"price",TODAY()-366),2,2),IFERROR( INDEX(GOOGLEFINANCE(D5,"price",TODAY()-367),2,2),IFERROR( INDEX(GOOGLEFINANCE(D5,"price",TODAY()-368),2,2),IFERROR( INDEX(GOOGLEFINANCE(D5,"price",TODAY()-369),2,2),"--")))))

• W -- =IFERROR(INDEX(GOOGLEFINANCE(D5,"price",TODAY()-730),2,2),IFERROR( INDEX(GOOGLEFINANCE(D5,"price",TODAY()-731),2,2),IFERROR( INDEX(GOOGLEFINANCE(D5,"price",TODAY()-732),2,2),IFERROR( INDEX(GOOGLEFINANCE(D5,"price",TODAY()-733),2,2),IFERROR( INDEX(GOOGLEFINANCE(D5,"price",TODAY()-734),2,2),"--")))))

• X -- =IFERROR(INDEX(GOOGLEFINANCE(D5,"price",TODAY()-1095),2,2),IFERROR( INDEX(GOOGLEFINANCE(D5,"price",TODAY()-1096),2,2),IFERROR( INDEX(GOOGLEFINANCE(D5,"price",TODAY()-1097),2,2),IFERROR( INDEX(GOOGLEFINANCE(D5,"price",TODAY()-1098),2,2),IFERROR( INDEX(GOOGLEFINANCE(D5,"price",TODAY()-1099),2,2),"--")))))

• Y -- =IFERROR(INDEX(GOOGLEFINANCE(D5,"price",TODAY()-1825),2,2),IFERROR(INDEX(GOOGLEFINANCE(D5,"price",TODAY()-1826),2,2),IFERROR(INDEX(GOOGLEFINANCE(D5,"price",TODAY()-1827),2,2),IFERROR(INDEX(GOOGLEFINANCE(D5,"price",TODAY()-1828),2,2),IFERROR(INDEX(GOOGLEFINANCE(D5,"price",TODAY()-1829),2,2),"--")))))

• Z -- <frei lassen! Wird vom Script nach Emailversandt beschrieben!>

Ansonsten:

• diese "IFERROR"-Funktionen sind einfach Catcher, um im Fehlerfall keinen Fehlercode in der Zelle zu haben, sondern einen Ersatzeintrag wie vom Benutzer festgelegt

• es tauchen als Lücken(!) einige "--"-Zellen bei den Returns und den unterlagerten, vergangenen Wertpapier-Kursen auf, obwohl ich bis zu 4 Kalendertage vor dem rechnerischen zurückgehe bei Fehler:

--> ich sehe das als GOOGLEFINANCE-Datenbank-Artefakte an, und keinen eigenen Google-Tabellen-Fehler:

--> es gibt tatsächlich Wertpapier-Kurse an diesen vergangenen Tagen, aber die Google-Funktion GOOGLEFINANCE() gibt (manchmal) einfach nichts zurück

• ... (was noch?)

"Real-Time Watchlist" mit Google Drive und Google Tabellen (3b) - Kopie / Update

obige Biotech-Tabelle (b) ist zur ursprünglichen (#66) stark erweitert mit diesen Zellen:Spalten-ID (hier anhand von Zeile 5) -- Google Tabellen-Funktion:

• A -- <Ziel-Email-Adresse>

• B -- low! // wie gesagt, nur Low-Alarm z.Z. --> kann man leicht ändern in einer 2.Zeile für High-Alarm

• C -- =IFERROR(if(E5<G5,"yes","no"),"")

• D -- <stock symbol>

• E -- =IFERROR(GOOGLEFINANCE(D5,"price"),0)

• F -- =IFERROR(GOOGLEFINANCE(D5,"changepct"),0)

• G -- <price target> # in blau für veränderbar durch Benutzer

• H -- =IFERROR((G5-E5)/E5,0)

• I -- =IFERROR(GOOGLEFINANCE(D5,"marketcap"),"")

• J -- =IFERROR((E5-T5)/T5,"--") // bedingt rot bei Minus-3m-Performances ("Return 3m"), dafür bedingt grün bei Plus-6m-Performances --> sonst kann so eine grosse Tabelle sehr schnell sehr bunt ohne Übersicht werden

• K -- =IFERROR((E5-U5)/U5,"--")

• L -- =IFERROR((E5-V5)/V5,"--")

• M -- =IFERROR((E5-W5)/W5,"--")

• N -- =IFERROR((E5-X5)/X5,"--")

• O -- =IFERROR((E5-Y5)/Y5,"--")

• P -- <number of employees> // in blau für veränderbar durch Benutzer --> keine Google-Funktion

• Q -- =IFERROR(I5/(P5/100*1000000000),0)

• R -- <revenues ttm> // in blau für veränderbar durch Benutzer --> keine Google-Funktion

• S -- =IFERROR(I5/R5,0)

• T -- =IFERROR(INDEX(GOOGLEFINANCE(D5,"price",TODAY()-91),2,2),IFERROR( INDEX(GOOGLEFINANCE(D5,"price",TODAY()-92),2,2),IFERROR( INDEX(GOOGLEFINANCE(D5,"price",TODAY()-93),2,2),IFERROR( INDEX(GOOGLEFINANCE(D5,"price",TODAY()-94),2,2),IFERROR( INDEX(GOOGLEFINANCE(D5,"price",TODAY()-95),2,2),"--")))))

• U -- =IFERROR(INDEX(GOOGLEFINANCE(D5,"price",TODAY()-183),2,2),IFERROR( INDEX(GOOGLEFINANCE(D5,"price",TODAY()-184),2,2),IFERROR( INDEX(GOOGLEFINANCE(D5,"price",TODAY()-185),2,2),IFERROR( INDEX(GOOGLEFINANCE(D5,"price",TODAY()-186),2,2),IFERROR( INDEX(GOOGLEFINANCE(D5,"price",TODAY()-187),2,2),"--")))))

• V -- =IFERROR(INDEX(GOOGLEFINANCE(D5,"price",TODAY()-365),2,2),IFERROR( INDEX(GOOGLEFINANCE(D5,"price",TODAY()-366),2,2),IFERROR( INDEX(GOOGLEFINANCE(D5,"price",TODAY()-367),2,2),IFERROR( INDEX(GOOGLEFINANCE(D5,"price",TODAY()-368),2,2),IFERROR( INDEX(GOOGLEFINANCE(D5,"price",TODAY()-369),2,2),"--")))))

• W -- =IFERROR(INDEX(GOOGLEFINANCE(D5,"price",TODAY()-730),2,2),IFERROR( INDEX(GOOGLEFINANCE(D5,"price",TODAY()-731),2,2),IFERROR( INDEX(GOOGLEFINANCE(D5,"price",TODAY()-732),2,2),IFERROR( INDEX(GOOGLEFINANCE(D5,"price",TODAY()-733),2,2),IFERROR( INDEX(GOOGLEFINANCE(D5,"price",TODAY()-734),2,2),"--")))))

• X -- =IFERROR(INDEX(GOOGLEFINANCE(D5,"price",TODAY()-1095),2,2),IFERROR( INDEX(GOOGLEFINANCE(D5,"price",TODAY()-1096),2,2),IFERROR( INDEX(GOOGLEFINANCE(D5,"price",TODAY()-1097),2,2),IFERROR( INDEX(GOOGLEFINANCE(D5,"price",TODAY()-1098),2,2),IFERROR( INDEX(GOOGLEFINANCE(D5,"price",TODAY()-1099),2,2),"--")))))

• Y -- =IFERROR(INDEX(GOOGLEFINANCE(D5,"price",TODAY()-1825),2,2),IFERROR(INDEX(GOOGLEFINANCE(D5,"price",TODAY()-1826),2,2),IFERROR(INDEX(GOOGLEFINANCE(D5,"price",TODAY()-1827),2,2),IFERROR(INDEX(GOOGLEFINANCE(D5,"price",TODAY()-1828),2,2),IFERROR(INDEX(GOOGLEFINANCE(D5,"price",TODAY()-1829),2,2),"--")))))

• Z -- <frei lassen! Wird vom Script nach Emailversandt beschrieben!>

Ansonsten:

• diese "IFERROR"-Funktionen sind einfach Catcher, um im Fehlerfall keinen Fehlercode in der Zelle zu haben, sondern einen Ersatzeintrag wie vom Benutzer festgelegt

• es tauchen als Lücken(!) einige "--"-Zellen bei den Returns und den unterlagerten, vergangenen Wertpapier-Kursen auf, obwohl ich bis zu 4 Kalendertage vor dem rechnerischen zurückgehe bei Fehler:

--> ich sehe das als GOOGLEFINANCE-Datenbank-Artefakte an, und keinen eigenen Google-Tabellen-Fehler:

--> es gibt tatsächlich Wertpapier-Kurse an diesen vergangenen Tagen, aber die Google-Funktion GOOGLEFINANCE() gibt (manchmal) einfach nichts zurück

• ... (was noch?)

Antwort auf Beitrag Nr.: 57.681.087 von faultcode am 02.05.18 21:24:22

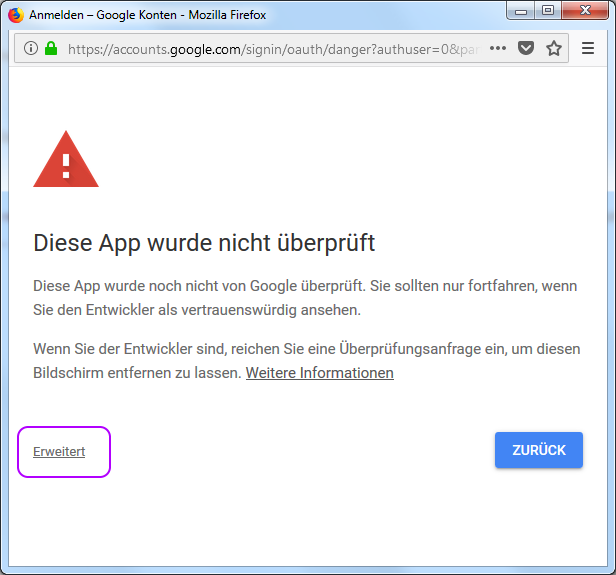

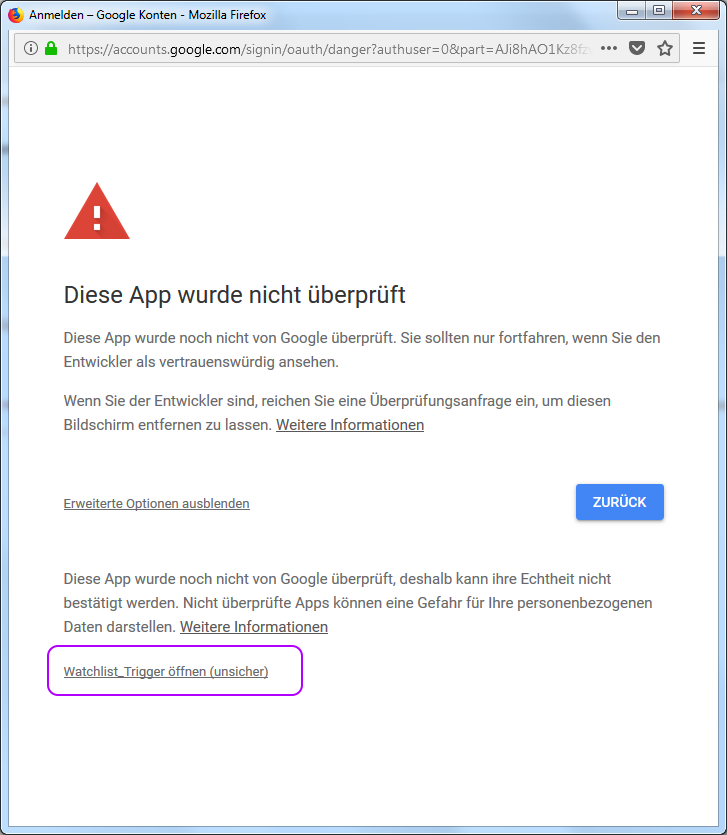

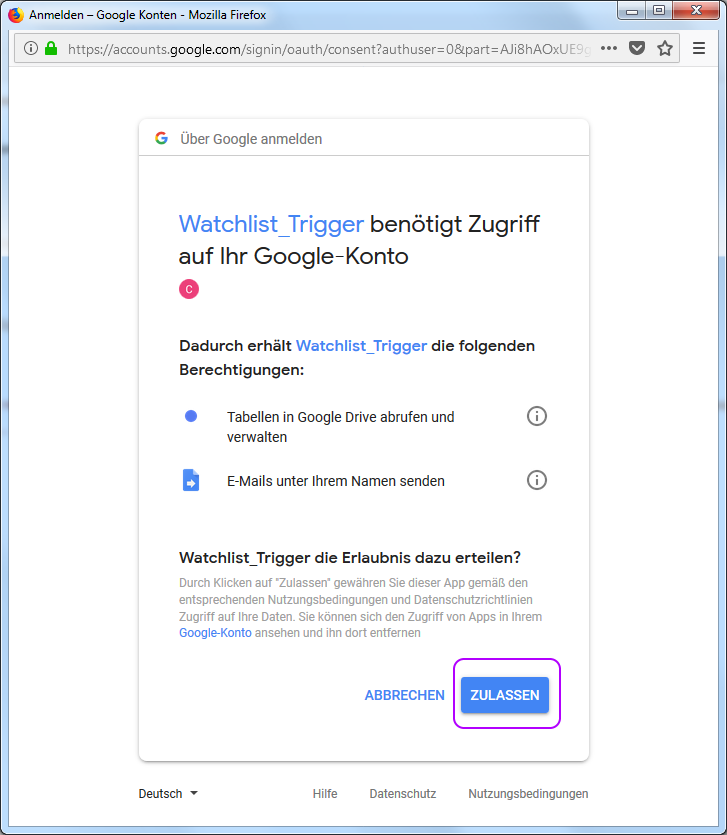

(b) so eine Google-Tabelle kann man oder sollte man kopieren (rechte Maustaste --> Menüpunkt "Kopie erstellen" --> umbenennen) für Experimente, oder einen neuen Satz an Werten zur besseren Übersicht: hier meine "Onkologie-Monstersammlung" (wenn auch noch ohne MAX-Alarme...):

(c) das Wichtigste nach eine Kopie im Google Drive: die Script-Rechte anpassen, damit wieder entsprechend Emails verschickt werden können!

(c1) nach Kopie (und Umbenennen) den Script-Editor aufrufen, und das Script händisch starten --> das geht nicht, da noch keine Rechte:

--> "Berechtigungen ansehen" drücken

(c2) --> Google-Konto auswählen:

...

(c3) -->

(c4) --> "Erweitert" drücken -->

(c5) --> Script-Name ("Watchlist_Trigger") drücken -->

(c6) --> "Zulassen" drücken

(c7) nun wird das Skript automatisch ausgeführt, wenn alles gut gegangen ist

(geht bestimmt viel eleganter, aber diese Holzhammer-Methode tut's auch...)

"Real-Time Watchlist" mit Google Drive und Google Tabellen (3a) - Kopie / Update

(a) Spalte "Frequency" macht nichts --> kann man löschen, ABER dann das Script nacharbeiten! Siehe unten bei (3b).(b) so eine Google-Tabelle kann man oder sollte man kopieren (rechte Maustaste --> Menüpunkt "Kopie erstellen" --> umbenennen) für Experimente, oder einen neuen Satz an Werten zur besseren Übersicht: hier meine "Onkologie-Monstersammlung" (wenn auch noch ohne MAX-Alarme...):

(c) das Wichtigste nach eine Kopie im Google Drive: die Script-Rechte anpassen, damit wieder entsprechend Emails verschickt werden können!

(c1) nach Kopie (und Umbenennen) den Script-Editor aufrufen, und das Script händisch starten --> das geht nicht, da noch keine Rechte:

--> "Berechtigungen ansehen" drücken

(c2) --> Google-Konto auswählen:

...

(c3) -->

(c4) --> "Erweitert" drücken -->

(c5) --> Script-Name ("Watchlist_Trigger") drücken -->

(c6) --> "Zulassen" drücken

(c7) nun wird das Skript automatisch ausgeführt, wenn alles gut gegangen ist

(geht bestimmt viel eleganter, aber diese Holzhammer-Methode tut's auch...)

8.85% pro Jahr Netto-Vermögenszuwachs

This is how much you need for elite bankers to consider you a worthwhile clienthttps://www.marketwatch.com/story/in-this-era-of-hyper-wealt…

=> mir fiel dieser Absatz auf:

One Citi exec recalled to Bloomberg that, when he first joined the bank in 1994, “$3 million was largely considered ultrahigh net worth across the industry.

Fast-forward almost 25 years, and $25 million is how we define ultrahigh net worth.”

--> wie viel ist das pro Jahr?

kleine Schnellhilfe mit MS Excel: =POTENZ(YearEnd/YearStart;1/<no.ofYears> )-1

=> also: =POTENZ(2019/1994;1/25)-1 = 8.85%

=> 8.85% pro Jahr Netto-Vermögenszuwachs sind sehr schwer zu erreichen (für die meisten) - nach Gebühren und Einkommensteuern.

=> wenn die (U.S.) Inflation nicht weiter ausufern sollten, wird dieser Personenkreis nicht mehr 8.85% erreichen, sondern in den nächsten 25 Jahren vielleicht nur noch grob die Hälfte davon, also nur noch 4.43% p.a. -- wie gesagt: immer bezogen auf's Netto-Vermögen.

01.05.24 · dpa-AFX · Amazon |

01.05.24 · wallstreetONLINE Redaktion · EUR/USD |

01.05.24 · dpa-AFX · Amazon |

01.05.24 · Christoph Geyer · DAX |

01.05.24 · dpa-AFX · Advanced Micro Devices |

01.05.24 · dpa-AFX · Advanced Micro Devices |

01.05.24 · wallstreetONLINE Redaktion · DAX |

30.04.24 · dpa-AFX · Coca-Cola |

30.04.24 · dpa-AFX · Coca-Cola |

| Zeit | Titel |

|---|---|

| 28.04.24 | |

| 23.04.24 | |

| 21.04.24 | |

| 26.03.24 | |

| 14.03.24 | |

| 22.02.24 | |

| 13.02.24 | |

| 13.02.24 | |

| 30.01.24 | |

| 26.01.24 |