Meine kleine Sammlung an Börsenstatistiken (Seite 9)

eröffnet am 02.08.17 21:51:33 von

neuester Beitrag 03.01.24 14:57:17 von

neuester Beitrag 03.01.24 14:57:17 von

Beiträge: 204

ID: 1.258.587

ID: 1.258.587

Aufrufe heute: 1

Gesamt: 23.662

Gesamt: 23.662

Aktive User: 0

ISIN: US78378X1072 · WKN: CG3AA5

5.065,04

PKT

+0,19 %

+9,80 PKT

Letzter Kurs 17.04.24 Citigroup

Neuigkeiten

10.05.24 · wallstreetONLINE Redaktion |

10.05.24 · dpa-AFX |

10.05.24 · dpa-AFX |

10.05.24 · Markus Fugmann Anzeige |

10.05.24 · dpa-AFX |

Börsen-Legende warnt: Börsenbeben voraus: Aktien wie 1929 bewertet - Crash droht

Börsen-Legende warnt: Börsenbeben voraus: Aktien wie 1929 bewertet - Crash drohtBeitrag zu dieser Diskussion schreiben

Antwort auf Beitrag Nr.: 60.579.167 von faultcode am 15.05.19 20:56:45 ; aber die Aussagen, die sich daraus ergeben (könnten), sind einfach Unsinn, wenn ich damit anfange, ein Bündel realisierter Trades abzubilden>

; aber die Aussagen, die sich daraus ergeben (könnten), sind einfach Unsinn, wenn ich damit anfange, ein Bündel realisierter Trades abzubilden>

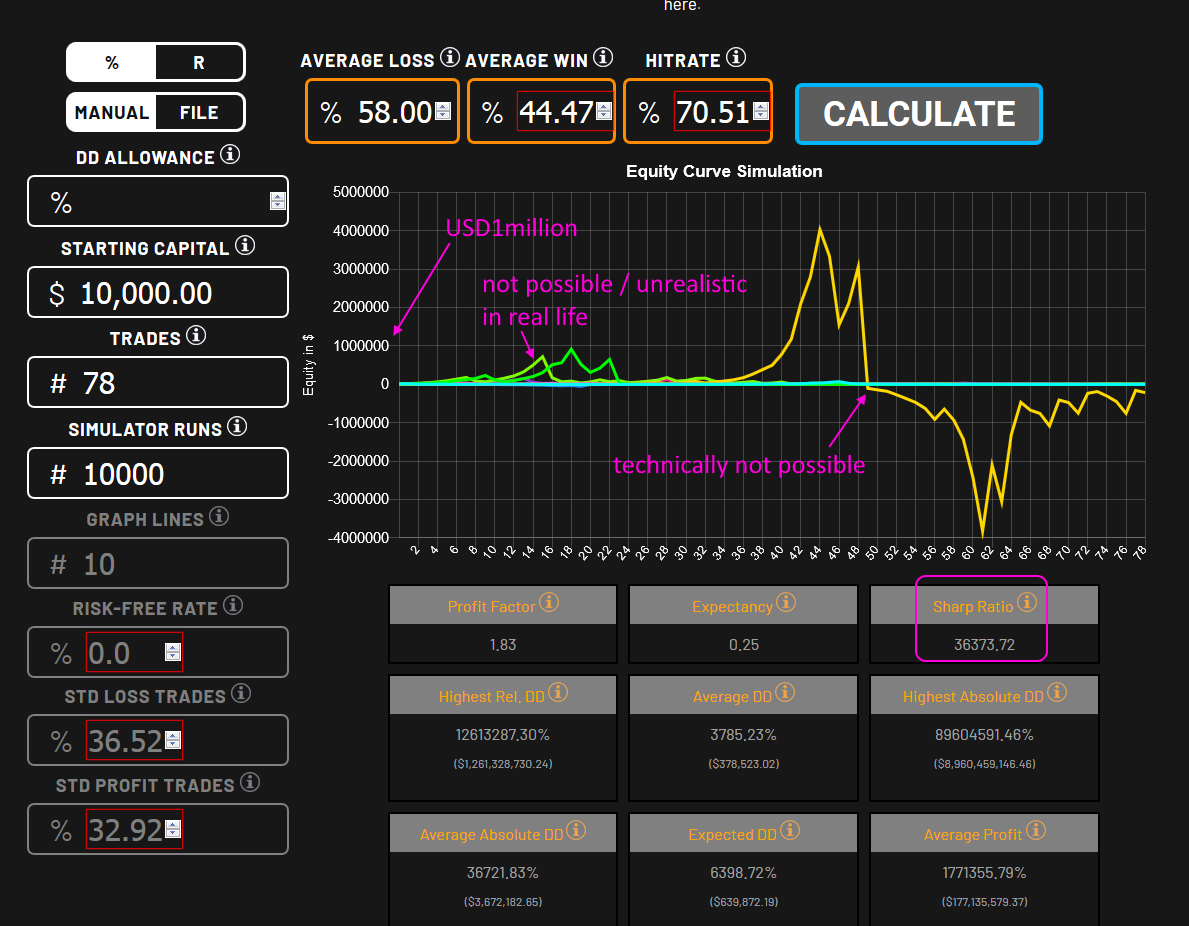

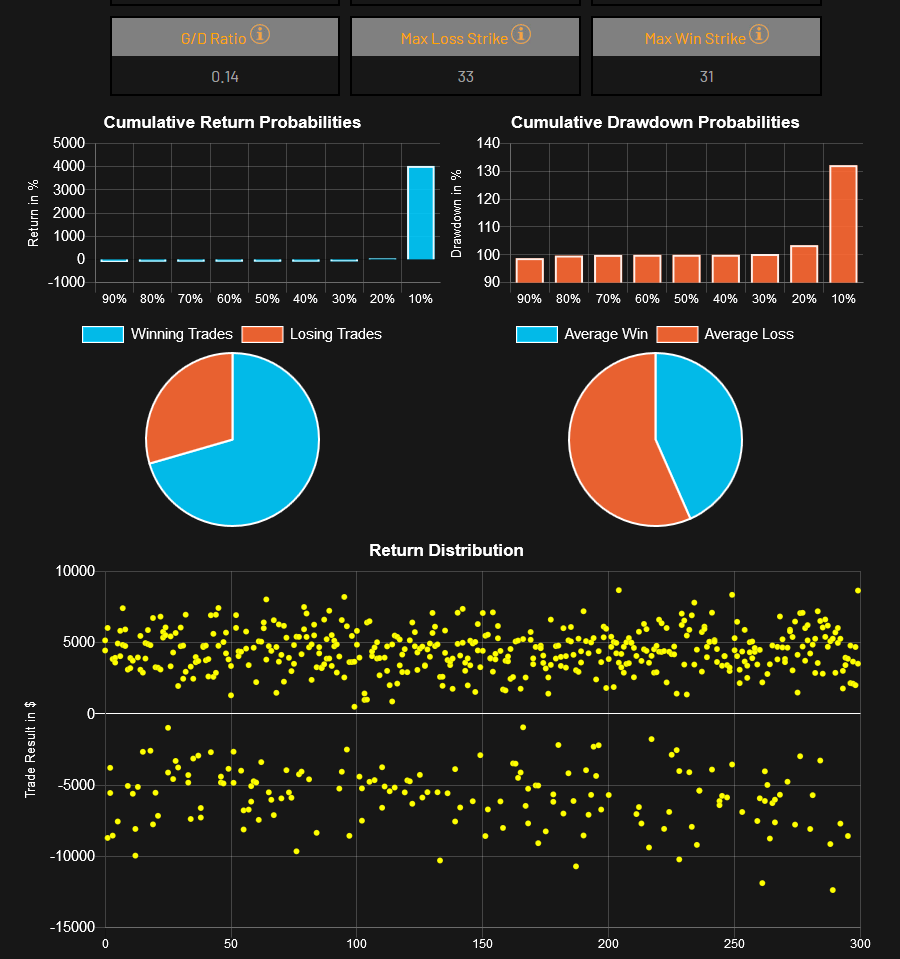

Aus (steuerlichen) Gründen kenne ich die Eckdaten aus meinem (Consors-)Tradingkonto für 2017 und 2018 mit 78 abgeschlossenen Trades --> (p) unten.

=> und dabei kommt immer totaler Simulations-Müll raus, wie ein Sharpe Ratio von regelmässig > 10,000.00

<übrigens: auch bei deutlich gutmütigeren Parametern>

=> aber gut, nun weiß ich auf die Schnelle (*), daß Monte Carlo-Simulatoren (in einfach) Müll sind.

=> und der Grund dafür ist einfach:

• mit großer Abweichung vom Anfangskapital ändert der Trader sein Verhalten --> er ist also - wie jeder (freie) Finanzmarkt - auch adaptiv (~); ob er will oder nicht!

=> z.B.: bei Null EURO im Portfolio ist Schluss (meist schon vorher). Kommt aber oben regelmäßig vor. Ist mir nie passiert. Selbst wenn ich oben eine DD Allowance (Drawdown) von 10% eingebe, bekomme ich Portfolios mit <<0

=> auch ist bei 10 Kurven fast immer eine dabei, bei der ich innerhalb von 2 Jahren ein Kapital von über EUR1Mio akkumuliert hätte --> unrealitisch wg. (~), und auch weil mir keine Bank mehr für Instrument (Knock Out, Optionsschein, etc.) einen Einsatz von >>EUR10.000 uneingeschränkt zu dem von mir gewünschten Zeitpunkt verkaufen kann, will und wird.

=> wichtig auch:

• die STD's müssen stimmen! Default mit 20% bei Loss Trades ist (mMn) unrealistisch in Bezug zu 40% bei Profit trades

=> das kann man sehr einfach begründen:

• man startet sinnigerweise keinen Trade, um so verlieren => warum also sollte die elementar wichtige Vola (= Standardabweichung = STD = Vola = Volatilität) bei Verlusttrades so gering sein im Vergleich zu Gewinntrades?

--> ich kenne niemanden, der mit Stop Loss-Trading reich geworden ist

=> meine STD bei Loss trades ist höher als bei Profit trades (was aber individuell ist und bei mir mit "Conviction" zu tun hat, bzw. hatte Ende 2018 mit 2...3 Tesla-Total-Verlusttrades --> Stichwort "Theta burn"; hinzu kommt, daß darunter doch einige Positionen mit Hedging-Charakter zu Investments waren; Investments welche hier nicht berücksichtigt sind --> daß würde auch sonst unendlich kompliziert werden)

=> zwischen 20% und 40% bei der Vola passt "ein ganzes Sonnensystem" beim Traden.

___

(p) Parameter:

• AVERAGE LOSS: 58.00%

• AVERAGE WIN: 44.47%

• HITRATE: 70.51

• STD LOSS TRADES: 36.52%

• STD PROFIT TRADES: 32.92%

• (TRADES: 78 --- in 2 Jahren)

• DD ALLOWANCE --> Effekt??? --> offen gelassen

(• alles mit Gebühren; aber ohne Steuer --> Einkommensteuer ist nochmal ein ganz anderes Kapitel wg. starker Nichtlinearität)

=> zum Beispiel:

=> d.h., auch eine (einfache) Monte Carlo-Simulation löst mitnichten das Prognose-Problem

Cooler Monte Carlo Simulator -- Risk Simulator (2) ==> Spielzeug, wie jeder (einfache) MC-Simulator

<keine wissenschaftliche Untersuchung, schon gar nicht über die Normalverteilung (*); so ein Simulator, wie andere auch, ist als solcher technisch gesehen sicherlich richtig und OK in Bezug auf die angenommenen Grundlagen --> (*)  ; aber die Aussagen, die sich daraus ergeben (könnten), sind einfach Unsinn, wenn ich damit anfange, ein Bündel realisierter Trades abzubilden>

; aber die Aussagen, die sich daraus ergeben (könnten), sind einfach Unsinn, wenn ich damit anfange, ein Bündel realisierter Trades abzubilden>Aus (steuerlichen) Gründen kenne ich die Eckdaten aus meinem (Consors-)Tradingkonto für 2017 und 2018 mit 78 abgeschlossenen Trades --> (p) unten.

=> und dabei kommt immer totaler Simulations-Müll raus, wie ein Sharpe Ratio von regelmässig > 10,000.00

<übrigens: auch bei deutlich gutmütigeren Parametern>

=> aber gut, nun weiß ich auf die Schnelle (*), daß Monte Carlo-Simulatoren (in einfach) Müll sind.

=> und der Grund dafür ist einfach:

• mit großer Abweichung vom Anfangskapital ändert der Trader sein Verhalten --> er ist also - wie jeder (freie) Finanzmarkt - auch adaptiv (~); ob er will oder nicht!

=> z.B.: bei Null EURO im Portfolio ist Schluss (meist schon vorher). Kommt aber oben regelmäßig vor. Ist mir nie passiert. Selbst wenn ich oben eine DD Allowance (Drawdown) von 10% eingebe, bekomme ich Portfolios mit <<0

=> auch ist bei 10 Kurven fast immer eine dabei, bei der ich innerhalb von 2 Jahren ein Kapital von über EUR1Mio akkumuliert hätte --> unrealitisch wg. (~), und auch weil mir keine Bank mehr für Instrument (Knock Out, Optionsschein, etc.) einen Einsatz von >>EUR10.000 uneingeschränkt zu dem von mir gewünschten Zeitpunkt verkaufen kann, will und wird.

=> wichtig auch:

• die STD's müssen stimmen! Default mit 20% bei Loss Trades ist (mMn) unrealistisch in Bezug zu 40% bei Profit trades

=> das kann man sehr einfach begründen:

• man startet sinnigerweise keinen Trade, um so verlieren => warum also sollte die elementar wichtige Vola (= Standardabweichung = STD = Vola = Volatilität) bei Verlusttrades so gering sein im Vergleich zu Gewinntrades?

--> ich kenne niemanden, der mit Stop Loss-Trading reich geworden ist

=> meine STD bei Loss trades ist höher als bei Profit trades (was aber individuell ist und bei mir mit "Conviction" zu tun hat, bzw. hatte Ende 2018 mit 2...3 Tesla-Total-Verlusttrades --> Stichwort "Theta burn"; hinzu kommt, daß darunter doch einige Positionen mit Hedging-Charakter zu Investments waren; Investments welche hier nicht berücksichtigt sind --> daß würde auch sonst unendlich kompliziert werden)

=> zwischen 20% und 40% bei der Vola passt "ein ganzes Sonnensystem" beim Traden.

___

(p) Parameter:

• AVERAGE LOSS: 58.00%

• AVERAGE WIN: 44.47%

• HITRATE: 70.51

• STD LOSS TRADES: 36.52%

• STD PROFIT TRADES: 32.92%

• (TRADES: 78 --- in 2 Jahren)

• DD ALLOWANCE --> Effekt??? --> offen gelassen

(• alles mit Gebühren; aber ohne Steuer --> Einkommensteuer ist nochmal ein ganz anderes Kapitel wg. starker Nichtlinearität)

=> zum Beispiel:

=> d.h., auch eine (einfache) Monte Carlo-Simulation löst mitnichten das Prognose-Problem

Cooler Monte Carlo Simulator -- Risk Simulator (1)

es gibt ja viele im Netz, aber dieser sticht mMn positiv hervor:https://niclashummel.com/risk-simulator

How to Make Sense of the Stock Market in the Age of Algorithmic Trading

Updated April 25, 2019 at 11:34 a.m. ET https://www.marketwatch.com/articles/making-sense-of-the-mar…

=>

...

On any given day, the options market now represents about 55% of the stock market’s notional average daily volume. This trend is even more significant in specific stocks. Options volumes have recently exceeded stock volumes for Amazon.com (ticker: AMZN), Apple (AAPL), Boeing (BA), Tesla (TSLA), Facebook (FB), Alphabet (GOOGL), Booking Holdings (BKNG), and Wynn Resorts (WYNN).

...

Meanwhile, shifting event liquidity means stocks are prone to make outsize moves—both up and down—in reaction to earnings. Why? Dealer computers are programmed to back away from markets when anything happens that qualifies as “non-normal continuous trading,” such as gap moves when stocks open sharply higher or lower than the close, as can occur around earnings reports or the release of economic data. In response, dealers’ algorithms are programmed to automatically change market prices—usually for the worse—based on key words in headlines.

...

When the market moves, or a stock flutters, investors reflexively think someone knows more than they do, but the moves increasingly reflect the collision of low liquidity and dealer pricing algorithms.

“Robots are more cautious than people,” said one trader who is, like many others, trying to determine if that can be consistently gamed to make money.

S&P 500 sectors: total returns 2004-2019

23.4.

aus: https://www.marketwatch.com/story/analysts-see-plenty-of-att…

=> 15Y:

• ich finde Utilities und Consumer Discretionary bemerkenswert; Letztere sind halt schwierig (*), so daß man sich an den SP500-Werten dazu halten sollte (außer Experten, die immer alles dürfen

):(*) in Mode, außer Mode

--> da müssten ja mMn auch Autos drin sein

--> die Performance von Health Care mit nur knapp über SP500 finde ich auch überraschend schlecht

"fundamental discretionary traders" --> ca. 10% of trading volume!!

https://www.marketwatch.com/story/heres-what-low-nyse-tradin…=>

2018:

JPMorgan Chase recently estimated that only about 10% of trading volume represents “fundamental discretionary traders,” in contrast to automated trades.

Trading Spotlight

!

Dieser Beitrag wurde von MadMod moderiert. Grund: Spam, Werbung

Antwort auf Beitrag Nr.: 59.271.322 von faultcode am 21.11.18 19:25:24

https://www.nytimes.com/2019/03/21/nyregion/michael-steinhar…

=>

Several women said Mr. Steinhardt made sexual requests of them while they were relying on or seeking his support. He denies many of the actions attributed to him...

Michael Steinhardt, a Leader in Jewish Philanthropy, Is Accused of a Pattern of Sexual Harassment

21.3.https://www.nytimes.com/2019/03/21/nyregion/michael-steinhar…

=>

Several women said Mr. Steinhardt made sexual requests of them while they were relying on or seeking his support. He denies many of the actions attributed to him...

Tradingview mit Kennzahlen für S&P 500-Komponenten

https://www.tradingview.com/symbols/SPX/components/--> das ist neu! --> nun kann man nach solchen Grössen wie Gross margin sortieren:

=> aber Obacht: da sind wohl (noch) nicht alle Kennzahlen für alle SP500-Komponenten (autom.) eingeflegt (sind ja doch so ~500 Komp.), und oben nur z.B. 402 Komp. gelistet! (manchmal < 300)

=> wer der Datenlieferant ist, weiß ich nicht

--> also auch da ein bischen Obacht

10 einfache Ein-Parameter-Handelsstrategien von Portfoliomanager Andre Stagge

29.09.2017, ~1h=> meine eigene Zusammenfassung nur aus dem Video (keine Gewähr für nichts)

--> ACHTUNG: hier Info's nur über Newsletter: https://www.andre-stagge.de/

--> hier habe ich eine Strategie (#4) im Detail erklärt gefunden: https://www.trading-treff.de/author/andre-stagge

... und (teilweise) historische Performance: https://www.sms-signale.de/

01.) "Saisonalität S&P 500 (seit 1970)"

• "Halloween-Effekt": in 36/37 Märkten soll es funktionieren (außer stark regulierte China A-shares): Grund: das unterlagerte Muster von Mittelzu- und Abflüssen (Liquiditätsverteilung über's Jahr + "Sommerloch")

• "Sell in May and go away, but remember to come back in November" (6m + 6m)

• Monatstage: Anfang + Ende: SP500 steigt wg. dann neuem Geld

02.) "die ersten 5 Handelstage im S&P 500 beobachten"

• in Summe positiv --> S&P 500 kaufen

• in Summe negativ --> nichts machen

• soll gut in US-Wahljahren funktionieren (FC: also nicht 2019

)• soll auch im DAX (in Tendenz) funktionieren

• "Januareffekt"

03.) "Vor der FED long"

• 24h vor jeder FED-Sitzung long => Unsicherheit kaufen um 20:00h (dt.Zeit)

• diese Position nach der FED-Sitzung verkaufen => Sicherheit verkaufen

• "FOMC announcement": 8-mal im Jahr

• soll 80% der Überrendite ("excess return") im S&P 500 erklären

04.) "Wahlgeschenk DAX"

• 80 Handelstage vor Bundestagswahl DAX-short bis 5 Handelstage nach der Wahl, dann 80 Handelstage DAX-long

--> 80 Handelstage wären ~115 Kalendertage = ~3.8 Monate

https://www.trading-treff.de/wissen/wahlgeschenk-dax-trading…

• Statistik über 15 Bundestagswahlen

05.) "S&P 500 besser als DAX"

• SPX = S&P 500

• 27 Jahre Rückschau

• warum?

=> André Stagge: Diversifikation in 500 global agierenden Unternehmen (statt nur 30 DAX-Werte)

• andere Aktienkultur in den USA; DAX nur zu 9% von Kleinanlegern gehalten

=> André Stagge sieht daher den S&P 500 auch in den nächsten 30 Jahren den DAX outperformen

(und als Total Return-Version, wie der "normale" DAX, sowieso)

=> höhere Rendite bei niedrigerem Risiko (= hier Volatilität)

06.) "Durchschnittliche Monatsrenditen DAX, MDAX, SDAX"

• Datenbasis: 1988-2016

• Q1-3 MDAX > Q1-3 DAX --> wg. Small cap premium

• Q4 DAX > Q4 MDAX --> wg. Small cap premium zuvor bereits eingefahren

• André Stagge implementiert diese Auffälligkeit als Long/Short, also marktneutral, wie ein "Cashersatz"

• geht auch mit SDAX vs DAX

• geht auch mit Small Caps vs EUROSTOXX

07.) "Zinshamster"

• Mo + Fr: kaufen, z.B. Bund Future

=> Details fehlen --> ich interpretiere es so:

• kaufen am Freitagmorgen/Donnerstagabend??

• verkaufen am Montagmorgen/mittag??

08.) "Friday Gold Rush" + "Friday Silver Surfer"

• wie "Zinshamster"

• ähnlich auch Rohstoffe (Kupfer, Aluminium, etc.), die am Do+Fr gekauft werden, um über's Wochenende verschifft zu werden, um am Montag vorort zum Einsatz verfügbar zu sein

09.) "FX-Fool"

• das Gegenteil von privaten Investoren machen (wie z.B. EUR/USD long oder short), also den "Fools"

• Webseite mit den Privat-Positionen??? --> wird hier nicht genannt

=> private Investoren liegen in Summe in fundamental begründeten Trendmärkten "immer falsch" lt. André Stagge

• Datenbasis: 2012-2017

10.) "EUR/USD Steuerstichtag"

• Dezember: EUR/USD long --> wg. steigendem EURO (in Tendenz)

• Januar: EUR/USD short --> wg. fallendem EURO (in Tendenz)

• Feb-Nov: nichts machen

• wg. US-Steuergesetzen

--> FC: hier wäre ich etwas vorsichtig, da mindestens 2018 möglicherweise wg. der Trumpschen-US-Corp.-Steuerreform verzerrt sein könnte:

• 2017-12: passt noch

• 2018-01: passt gar nicht

• 2018-12: flat

...und 2019ff ??

(Video von 2017-09!)

=> also im Prinzip, wie vom Portfoliomanager erklärt, alles aus den statistischen Handelsmustern institutioneller Anleger abgeleitet, was die Sache (mMn) interessant macht, weil theoretisch erklärbar

--> es wäre allgemein wichtig, daß keine Strategie nur aus dem letzten Bullenmarkt 2009-2018 hergeleitet wurde

=> soweit ich es erkennen kann, ist das überwiegend gegeben (außer #9)

=> damit bleiben nach meiner Lesart davon noch 8 tatsächlich praktikable Handelsstrategien übrig (was den möglichen Wert des Videos mMn aber nur sehr geringfügig schmälert mMn)

Antwort auf Beitrag Nr.: 59.571.605 von faultcode am 06.01.19 23:19:13

=> genauso ist es => die (annualisierte) DAX-Volatilität ist spürbar höher als beim DJIA:

==============================================

Annual volatility:

• changes of daily typical prices: (O+H+L+C)/4

• from: 1990-12-31

• to: 2019-01-08

in these stock indices:

• Dow Jones Industrial Average [USD] :

__ average trading days per year: 251.7623

__ annual volatility: 12.0743 [%]

• DAX (Performance-Index) [EUR] :

__ average trading days per year: 252.7033

__ annual volatility: 17.9605 [%]

• Nikkei 225 [JPY] :

__ average trading days per year: 245.6998

__ annual volatility: 17.9598 [%]

==============================================

=> daß die Vola beim Nikkei praktisch mit der des DAX identisch ist, ist eigentlich ein statistischer Hammer - bei einem Beobachtungszeitraum von ~28 Jahren!

--> ich hab's händisch mit Excel quergeprüft --> obige Zahlen sind OK aus meiner Sicht

=> das führt zur Vermutung, daß die Anzahl der Golden- und Death crosses im Beobachtungszeitraum und die Index-Volatilität gekoppelt ist

--> und genauso ist es --> der Zusammenhang ist stark und statistisch relevant (ohne Detailprüfung):

• Korrelation: -86.61% (*)

• R-squared: 75.01%

=> das führt dann zur Erkenntnis:

(a) ..daß eine geringere Vola zu einer erhöhten Anzahl an Golden- und Death crosses führt (darauf hätte man auch so bei Seitwärtsmärkten kommen können -- aber nicht so weiteres auf Erkenntnis (c) ),

-- aber nicht so weiteres auf Erkenntnis (c) ),

(b) ..daß das zu einer erhöhten Anzahl von Fehl-Signalen durch Golden/Death crosses führt

(c) ..daß bei einer geeigneten Filterstrategie bei den Golden/Death crosses die durchschnittliche, jährliche Rendite erhöht werden kann (zumindest bislang --> Stichwort "FED Put" beim DJIA), und zwar auch über Buy&Hold hinaus:

=> so gesehen bringt das Umsetzen der Golden/Death cross-Strategie nur wirklich etwas (mMn) beim Nikkei 225 (von den 3 untersuchten Indizes), und dafür ist auch keine besondere Filterung der Golden/Death cross-Signale nötig

___

(*) Rohdaten:

number of Golden and Death crosses:

- DJIA: 43 (21 + 22) -- 1992-10-09 - 2018-12-20

- DAX: 29 (14 + 15) -- 1991-11-14 - 2018-03-19

- Nikkei: 36 (18 + 18) -- 1993-02-03 - 2018-12-11

Buy & Hold-Strategie vs Golden/Death cross-Strategie (9): Index-Volatilität und vorl. Zusammenfassung

Zitat von faultcode: ...=> die Rendite-Landschaft mit verschiedenen Kauf- und Verkauf-Filtern von GD50/200-Kreuzen ist beim DAX deutlich zerklüfteter als beim DJIA (ich nehme an, wegen erhöhter Vola - müsste das mal nachprüfen...)

=> genauso ist es => die (annualisierte) DAX-Volatilität ist spürbar höher als beim DJIA:

==============================================

Annual volatility:

• changes of daily typical prices: (O+H+L+C)/4

• from: 1990-12-31

• to: 2019-01-08

in these stock indices:

• Dow Jones Industrial Average [USD] :

__ average trading days per year: 251.7623

__ annual volatility: 12.0743 [%]

• DAX (Performance-Index) [EUR] :

__ average trading days per year: 252.7033

__ annual volatility: 17.9605 [%]

• Nikkei 225 [JPY] :

__ average trading days per year: 245.6998

__ annual volatility: 17.9598 [%]

==============================================

=> daß die Vola beim Nikkei praktisch mit der des DAX identisch ist, ist eigentlich ein statistischer Hammer - bei einem Beobachtungszeitraum von ~28 Jahren!

--> ich hab's händisch mit Excel quergeprüft --> obige Zahlen sind OK aus meiner Sicht

=> das führt zur Vermutung, daß die Anzahl der Golden- und Death crosses im Beobachtungszeitraum und die Index-Volatilität gekoppelt ist

--> und genauso ist es --> der Zusammenhang ist stark und statistisch relevant (ohne Detailprüfung):

• Korrelation: -86.61% (*)

• R-squared: 75.01%

=> das führt dann zur Erkenntnis:

(a) ..daß eine geringere Vola zu einer erhöhten Anzahl an Golden- und Death crosses führt (darauf hätte man auch so bei Seitwärtsmärkten kommen können

-- aber nicht so weiteres auf Erkenntnis (c) ),

-- aber nicht so weiteres auf Erkenntnis (c) ),(b) ..daß das zu einer erhöhten Anzahl von Fehl-Signalen durch Golden/Death crosses führt

(c) ..daß bei einer geeigneten Filterstrategie bei den Golden/Death crosses die durchschnittliche, jährliche Rendite erhöht werden kann (zumindest bislang --> Stichwort "FED Put" beim DJIA), und zwar auch über Buy&Hold hinaus:

=> so gesehen bringt das Umsetzen der Golden/Death cross-Strategie nur wirklich etwas (mMn) beim Nikkei 225 (von den 3 untersuchten Indizes), und dafür ist auch keine besondere Filterung der Golden/Death cross-Signale nötig

___

(*) Rohdaten:

number of Golden and Death crosses:

- DJIA: 43 (21 + 22) -- 1992-10-09 - 2018-12-20

- DAX: 29 (14 + 15) -- 1991-11-14 - 2018-03-19

- Nikkei: 36 (18 + 18) -- 1993-02-03 - 2018-12-11

Meine kleine Sammlung an Börsenstatistiken