Lehrt diese Onlineversicherung aus China den etablierten Versicherungen das Fürchten? Zhong An Aktie (Seite 3)

eröffnet am 16.10.19 22:22:06 von

neuester Beitrag 03.04.24 21:17:47 von

neuester Beitrag 03.04.24 21:17:47 von

Beiträge: 77

ID: 1.313.836

ID: 1.313.836

Aufrufe heute: 1

Gesamt: 10.910

Gesamt: 10.910

Aktive User: 0

ISIN: CNE100002QY7 · WKN: A2DXZ6 · Symbol: 1ZO

1,7200

EUR

+3,61 %

+0,0600 EUR

Letzter Kurs 03.05.24 Tradegate

Werte aus der Branche Finanzdienstleistungen

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 1,3500 | +33,66 | |

| 32,00 | +27,95 | |

| 2,5000 | +25,00 | |

| 0,5800 | +23,40 | |

| 6,1100 | +18,64 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 1,8775 | -14,17 | |

| 1,2600 | -16,00 | |

| 18,445 | -16,65 | |

| 1.138,25 | -16,86 | |

| 0,9150 | -21,79 |

Beitrag zu dieser Diskussion schreiben

Antwort auf Beitrag Nr.: 68.163.685 von Medimod05 am 12.05.21 15:05:56http://www.aastocks.com/en/stocks/news/aafn-con/NOW.1098955/…

Das Wachstum beschleunigt sich 😉

Das Wachstum beschleunigt sich 😉

Antwort auf Beitrag Nr.: 68.013.347 von Medimod05 am 01.05.21 10:23:31So habe die letzten Tage meine ZhongAn Position auf ca. 4% vom Gesamtdepot gebracht und meine vorher eingegangenen Position nochmals verdoppelt.

Jetzt heißt es abwarten und Tee trinken.

Allen investierten gutes Gelingen

Jetzt heißt es abwarten und Tee trinken.

Allen investierten gutes Gelingen

Antwort auf Beitrag Nr.: 67.576.314 von mussmanwissen am 24.03.21 07:57:07ZhongAn Analyse Quick Check und Ausblick

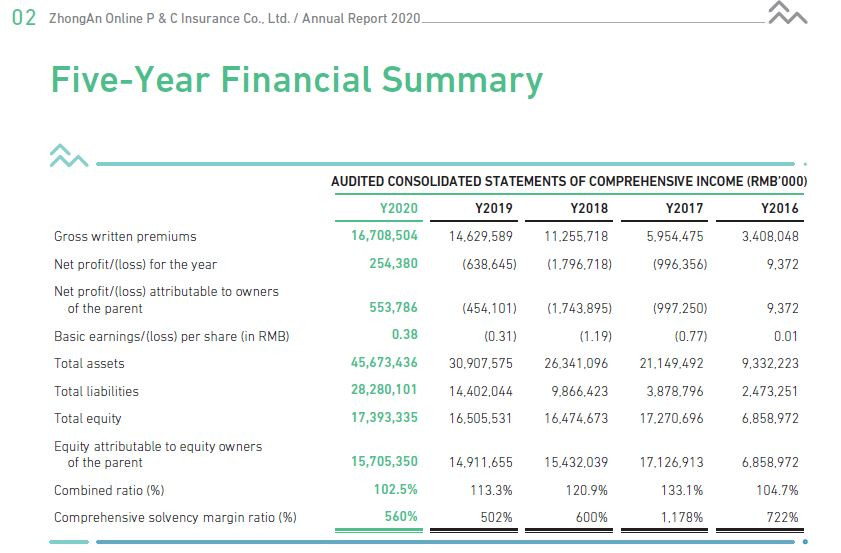

Aktien ausstehend: 1.469.813.000

Aktienpreis in HKD bei Kauf: 46 HKD

Wert ZhongAn nach ausstehenden Aktien = 67.611.398.000 HKD ( 7,41 Mrd. EUR)

Umsatz & Gross Written Premium 2020 = 18.493.200.000 & 16.708.504.000 RMB(2.392.832.235,32EUR & 2.161.910.700,97EUR)

Gewinn 2020 = 254.380.000 RMB ( 32.914.188,14 EUR)

Vom Umsatz waren 365.000.000 RMB auf Technologieexport zurückzuführen (+35,4%)

Combined ratio 2020 = 102,5% (2019 = 113,3%)=> Profitabilität bei kleiner 100% im Versicherungsgeschäft

Der kleine Gewinn stammt aus dem Assetmanagement der Versicherung =>Anlage in Staatsanleihen, Finanzinstrumente und Aktienbeteiligungen

Der versicherungstechnische Verlust für 2020 hat sich auf ungefähr 408,1 Mio. RMB verringert, was einem Rückgang von ungefähr 1.290,7 Mio. RMB oder ungefähr 76,0% gegenüber dem versicherungstechnischen Verlust von ungefähr 1.698,8 Mio. RMB für 2019 gegenüber dem Vorjahr entspricht.

Was können wir für die nächsten 2 Jahre erwarten?

Im letzten Jahr ist ZhongAn um 14,2% im Gross Written Premium gewachsen. Dies ist im Hinblick auf die Pandemie beachtenswert, weil viele kleine Versicherungen zum Teil gekündigt und durch stabilere Erträge ersetzt wurden.

Für das Geschäftsjahr 2021/2022 gehe ich persönlichen ebenfalls vom gleichen Wachstum von mindestens 15% aus. Gleichzeitig sollte auch das Versicherungsgeschäft profitabel werden.

Für das GWP zu Gesamtumsatz wird weiterhin ein ca. 90/10 Verhältnis angesetzt.

Habe für mich eine Aufstellung mit Best Case & Worst Case Szenarien gemacht um die Aktie besser bewerten zu können. (beinhaltet Wachstumszenarien von 12,5%, 15% & 20%)

Für das Combined ratio würde für 2021 mit 98% und für 2022 mit 96% gerechnet.

Diese Kennzahlen halte ich aufgrund der über die Jahre entstanden Verbesserung sehr realitätsgetreu. Zum Vergleich eine Allianz lag in den letzten 5 Jahren zwischen 94 und 96,3% bei derselben Kennzahl. Über 2022 hinaus sehe ich sogar die Chance, dass wir an die 90% laufen werden, was ZhongAn zu einem der profitabelsten Versicherungsunternehmen weltweit machen würde.

Ausblick 2021 & 2022:

Dadurch, dass ZhongAn im Jahr 2020 erstmalig einen Gewinn ausgewiesen hat und aufgrund des nun bald profitablen Versicherungsgeschäfts welches 90% des Umsatzes ausmacht, ist der Wachstumshebel beim Gewinn einfach nur als extrem zu bezeichnen.

2021: Sollte demnach das Gewinnwachstum zwischen 320%-350% liegen (bei Umsatz + 12,5-20%)

2022: Sollte bei der Fortschreibung der Wachstumszahlen beim Umsatz ein Gewinnwachstum von 155%-165% eingefahren werden.

Bei der aktuellen Marktbewertung wird ZhongAn mit einem ca. 64 KGV bewertet. (bei 20% Umsatzwachstum für 2021)

Die Zahlen des Unternehmens übertreffen gerade aber die von mir bestimmte Spanne von Wachstumsraten bei 12,5%, 15% und 20%!!!

https://www.etnet.com.hk/www/tc/news/categorized_news_detail…

GWP +28% in den ersten 3 Monaten.

Wenn man für 2021 und 2020 mit jeweils 20% Umsatzwachstum rechnet, dann ist man gar nicht mal so übertrieben von der Annahmebasis.

Worauf will ich hinaus?

Das PEG-Ration bei ZhongAn ist für einen Wachstumsinvestor echt extrem aussichtsreich.

PEG-Ratio 2021 = KGV64/ Wachstumsrate Gewinn 350% = 0,18!!!

PEG-Ratio 2022 = KGV 38/ Wachstumsrate Gewinn 165% = 0,23!!!

Wir dümpeln also gerade bei einem durchschnittlichen PEG-Ratio von 0,21 herum.

Lass es 0,3 sein wenn Wachstumsinvestitionen nicht richtig von mir berücksichtigt wurden

Klar gibt es auch Risiken und einen gewissen Abschlag von asiatischen Werten zu US-Unternehmen an der Börse, jedoch sollte dieser nicht so extrem ausfallen.

Hier muss man einfach nur geduldig warten und den Markt mal machen lassen.

Ist ein klares Long Investment für 3-5% der ausmachenden Depotgröße.

Meiner Meinung nach ist es nur eine Frage der Zeit bis der Markt das PEG Ratio von ZhongAn auf mindestens 0,5-0,7 anpasst.

Hier sind also 100% relativ risikoarm innerhalb der nächsten 1-2 Jahre zu verdienen, wenn das Wachstum sich weiter bestätigt & festigt.

Aktien ausstehend: 1.469.813.000

Aktienpreis in HKD bei Kauf: 46 HKD

Wert ZhongAn nach ausstehenden Aktien = 67.611.398.000 HKD ( 7,41 Mrd. EUR)

Umsatz & Gross Written Premium 2020 = 18.493.200.000 & 16.708.504.000 RMB(2.392.832.235,32EUR & 2.161.910.700,97EUR)

Gewinn 2020 = 254.380.000 RMB ( 32.914.188,14 EUR)

Vom Umsatz waren 365.000.000 RMB auf Technologieexport zurückzuführen (+35,4%)

Combined ratio 2020 = 102,5% (2019 = 113,3%)=> Profitabilität bei kleiner 100% im Versicherungsgeschäft

Der kleine Gewinn stammt aus dem Assetmanagement der Versicherung =>Anlage in Staatsanleihen, Finanzinstrumente und Aktienbeteiligungen

Der versicherungstechnische Verlust für 2020 hat sich auf ungefähr 408,1 Mio. RMB verringert, was einem Rückgang von ungefähr 1.290,7 Mio. RMB oder ungefähr 76,0% gegenüber dem versicherungstechnischen Verlust von ungefähr 1.698,8 Mio. RMB für 2019 gegenüber dem Vorjahr entspricht.

Was können wir für die nächsten 2 Jahre erwarten?

Im letzten Jahr ist ZhongAn um 14,2% im Gross Written Premium gewachsen. Dies ist im Hinblick auf die Pandemie beachtenswert, weil viele kleine Versicherungen zum Teil gekündigt und durch stabilere Erträge ersetzt wurden.

Für das Geschäftsjahr 2021/2022 gehe ich persönlichen ebenfalls vom gleichen Wachstum von mindestens 15% aus. Gleichzeitig sollte auch das Versicherungsgeschäft profitabel werden.

Für das GWP zu Gesamtumsatz wird weiterhin ein ca. 90/10 Verhältnis angesetzt.

Habe für mich eine Aufstellung mit Best Case & Worst Case Szenarien gemacht um die Aktie besser bewerten zu können. (beinhaltet Wachstumszenarien von 12,5%, 15% & 20%)

Für das Combined ratio würde für 2021 mit 98% und für 2022 mit 96% gerechnet.

Diese Kennzahlen halte ich aufgrund der über die Jahre entstanden Verbesserung sehr realitätsgetreu. Zum Vergleich eine Allianz lag in den letzten 5 Jahren zwischen 94 und 96,3% bei derselben Kennzahl. Über 2022 hinaus sehe ich sogar die Chance, dass wir an die 90% laufen werden, was ZhongAn zu einem der profitabelsten Versicherungsunternehmen weltweit machen würde.

Ausblick 2021 & 2022:

Dadurch, dass ZhongAn im Jahr 2020 erstmalig einen Gewinn ausgewiesen hat und aufgrund des nun bald profitablen Versicherungsgeschäfts welches 90% des Umsatzes ausmacht, ist der Wachstumshebel beim Gewinn einfach nur als extrem zu bezeichnen.

2021: Sollte demnach das Gewinnwachstum zwischen 320%-350% liegen (bei Umsatz + 12,5-20%)

2022: Sollte bei der Fortschreibung der Wachstumszahlen beim Umsatz ein Gewinnwachstum von 155%-165% eingefahren werden.

Bei der aktuellen Marktbewertung wird ZhongAn mit einem ca. 64 KGV bewertet. (bei 20% Umsatzwachstum für 2021)

Die Zahlen des Unternehmens übertreffen gerade aber die von mir bestimmte Spanne von Wachstumsraten bei 12,5%, 15% und 20%!!!

https://www.etnet.com.hk/www/tc/news/categorized_news_detail…

GWP +28% in den ersten 3 Monaten.

Wenn man für 2021 und 2020 mit jeweils 20% Umsatzwachstum rechnet, dann ist man gar nicht mal so übertrieben von der Annahmebasis.

Worauf will ich hinaus?

Das PEG-Ration bei ZhongAn ist für einen Wachstumsinvestor echt extrem aussichtsreich.

PEG-Ratio 2021 = KGV64/ Wachstumsrate Gewinn 350% = 0,18!!!

PEG-Ratio 2022 = KGV 38/ Wachstumsrate Gewinn 165% = 0,23!!!

Wir dümpeln also gerade bei einem durchschnittlichen PEG-Ratio von 0,21 herum.

Lass es 0,3 sein wenn Wachstumsinvestitionen nicht richtig von mir berücksichtigt wurden

Klar gibt es auch Risiken und einen gewissen Abschlag von asiatischen Werten zu US-Unternehmen an der Börse, jedoch sollte dieser nicht so extrem ausfallen.

Hier muss man einfach nur geduldig warten und den Markt mal machen lassen.

Ist ein klares Long Investment für 3-5% der ausmachenden Depotgröße.

Meiner Meinung nach ist es nur eine Frage der Zeit bis der Markt das PEG Ratio von ZhongAn auf mindestens 0,5-0,7 anpasst.

Hier sind also 100% relativ risikoarm innerhalb der nächsten 1-2 Jahre zu verdienen, wenn das Wachstum sich weiter bestätigt & festigt.

Die Zahlen für 2020 sind da, man schreibt bereits (kleine) Gewinne. Die Aktie fällt um 10% in HK, es wurde offensichtlich mehr erwartet.

https://portalvhds1fxb0jchzgjph.blob.core.windows.net/press-…

https://portalvhds1fxb0jchzgjph.blob.core.windows.net/press-…

Alle China Aktien fallen wie Steine!

Trading Spotlight

Auf Watchlist 37HKD.

Unbegründet zu sagen ist ziemlich unbegründet. Erstens wurde letzte Woche klar, dass die Profitabilität vor der Tür steht und zweitens wird Zhongan in das E-Yuan Projekt der Regierung als wichtiger Partner integriert und als solcher E-Yuan akzeptieren. Das waren die Gründe...

Die Aktie ist meiner Meinung nach zu heiß gelaufen und wird erstmal sinken  Viele Gewinnmitnahmen und der so krasse Aufstieg ist unbegründet

Viele Gewinnmitnahmen und der so krasse Aufstieg ist unbegründet

Viele Gewinnmitnahmen und der so krasse Aufstieg ist unbegründet

Viele Gewinnmitnahmen und der so krasse Aufstieg ist unbegründet

Bei echtgeld.tv war ZhongAn Ende 2019 auf der Liste der potentiellen Tenbagger. Der Kurs lag damals bei etwas über 2 €. Damit wäre schon mal die Vervierfachung geschafft. Zum Tenbagger ist es also nicht mehr so weit. Es sieht wirklich gut aus.

Neues ATH 💪