Karelia Tobacco Company - hochprofitable Cashbox (Seite 2)

eröffnet am 24.05.22 21:12:16 von

neuester Beitrag 11.03.24 18:37:41 von

neuester Beitrag 11.03.24 18:37:41 von

Beiträge: 17

ID: 1.360.671

ID: 1.360.671

Aufrufe heute: 1

Gesamt: 2.869

Gesamt: 2.869

Aktive User: 0

ISIN: GRS120003009 · WKN: A2PW6U

343,00

EUR

0,00 %

0,00 EUR

Letzter Kurs 07:50:32 Lang & Schwarz

Werte aus der Branche Getränke/Tabak

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 10,000 | +25,00 | |

| 10,210 | +16,69 | |

| 1,1000 | +14,64 | |

| 0,6300 | +14,55 | |

| 1,0400 | +7,22 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 41.700,00 | -9,94 | |

| 0,5200 | -10,34 | |

| 3,4000 | -11,46 | |

| 1,2400 | -16,22 | |

| 1,2900 | -41,36 |

Beitrag zu dieser Diskussion schreiben

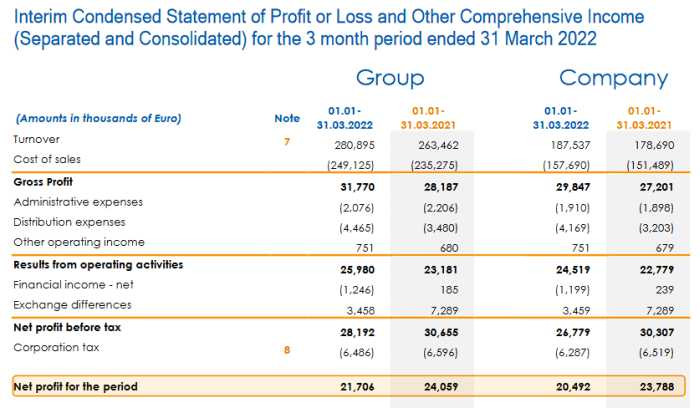

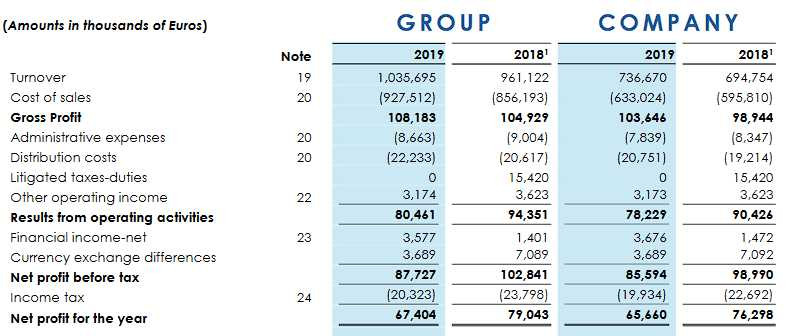

Die Zahlen vom ersten Quartal sind auf der Firmenseite online ( https://www.karelia.gr/en/oikonomika-stoicheia/ ).

Das Unternehmen ist weiter sehr profitabel unterwegs. Währungskursschwankungen sind hier eben immer ein Faktor durch die starke Exportlastigkeit.

Hab auch mal die Umsätze der letzten vier Januar-März Quartal eingestellt. Zieht man die Steuern (das ist ja der größte Teil beim Tabak ) ab, dann kommt man doch mit langsam steigenden Umsätzen daher .

...

Ansonsten gab es wieder einen enormen freien Cashflow. Bei einem Cashflow von 27,7 Millionen Euro aus dem operativen Geschäft gab es nur eine Sachinvestition von 107 000 € in Anlagen.

Dies ist generell natürlich der Reiz am Zigarettengeschäft, dass hier praktisch kaum noch teure Investitionen getätigt werden müssen.

Cash und Anleihenbestände belaufen sich auf 471,05 Mio € ( 63,3 % der aktuellen Marktkapitalisierung).

...

Gestern war Hauptversammlung und die Dividende (11 Euro) soll vom 21.Juni an ausgeschüttet werden (https://www.karelia.gr/wp-content/uploads/2022/06/Dividend-P… Record-Day dafür ist der 15. Juni.

Allen investierten (es gibt hier wohl ein paar ) viel Erfolg mit der Karelia.

Das Unternehmen ist weiter sehr profitabel unterwegs. Währungskursschwankungen sind hier eben immer ein Faktor durch die starke Exportlastigkeit.

Hab auch mal die Umsätze der letzten vier Januar-März Quartal eingestellt. Zieht man die Steuern (das ist ja der größte Teil beim Tabak ) ab, dann kommt man doch mit langsam steigenden Umsätzen daher .

...

Ansonsten gab es wieder einen enormen freien Cashflow. Bei einem Cashflow von 27,7 Millionen Euro aus dem operativen Geschäft gab es nur eine Sachinvestition von 107 000 € in Anlagen.

Dies ist generell natürlich der Reiz am Zigarettengeschäft, dass hier praktisch kaum noch teure Investitionen getätigt werden müssen.

Cash und Anleihenbestände belaufen sich auf 471,05 Mio € ( 63,3 % der aktuellen Marktkapitalisierung).

...

Gestern war Hauptversammlung und die Dividende (11 Euro) soll vom 21.Juni an ausgeschüttet werden (https://www.karelia.gr/wp-content/uploads/2022/06/Dividend-P… Record-Day dafür ist der 15. Juni.

Allen investierten (es gibt hier wohl ein paar ) viel Erfolg mit der Karelia.

http://bovinebear.blogspot.com/2015/05/why-i-bought-karelia-…

https://marketshare.blog/

Die zwei Blogger haben sich auch schon mit dem Wert beschäftigt. Die Beiträge sind aber schon ein wenig älter.

Anscheinend haben die beiden aber wieder verkauft, da die AKtie seit Jahren von der realen Business Performance abegekoppelt scheint. Hier gibt es ganz klar einen "controlled Company" Discount und vllt noch einen ESG-Tabak-Discount. Wobei ESG wohl bei Smallcaps nicht umbedingt die gewaltige Rollen spielen wird.

Rein operativ ist die Firma sicher mehr wert als was die Athener Börse gerade abruft. 3* FreeCashflow (2021) ex-Cash bei einem Geschäft, dass langfristig wächst und doppelstellige Margen und Eigenkapitalrenditen (ex Cash) liefert.

https://marketshare.blog/

Die zwei Blogger haben sich auch schon mit dem Wert beschäftigt. Die Beiträge sind aber schon ein wenig älter.

Anscheinend haben die beiden aber wieder verkauft, da die AKtie seit Jahren von der realen Business Performance abegekoppelt scheint. Hier gibt es ganz klar einen "controlled Company" Discount und vllt noch einen ESG-Tabak-Discount. Wobei ESG wohl bei Smallcaps nicht umbedingt die gewaltige Rollen spielen wird.

Rein operativ ist die Firma sicher mehr wert als was die Athener Börse gerade abruft. 3* FreeCashflow (2021) ex-Cash bei einem Geschäft, dass langfristig wächst und doppelstellige Margen und Eigenkapitalrenditen (ex Cash) liefert.

Habe degiro mit geringen Gebühren mal 2 in Athen gekauft.

Hab noch Zahlen von 2012/2013 gefunden. Man muss aber bedenken , dass in diesem Bruttoumsatz natürlich sehr viel Tabaksteuer und anderes ist.

Dennoch sieht man ,dass es langfristig gesehen doch einen gewissen Aufwärtstrend gibt.

Die negativen Faktoren sind:

- Small Cap

- Griechenland, da können ja viele Broker gar nicht handeln.

- Familienkontrolle. Wobei man sagen muss, dass langfristig doch immer Dividenden bezahlt werden. Es ist also auch nicht so, dass man bewusst nicht beteiligt werden soll.

- Risiko, dassdas angesammelte Kapital "ewig" in der Bilanz bleibt.

Dafür langfristig profitables Geschäft mit sehr hoher Rentabilität zu einer unheimlich günstigen Bewertung.

Dennoch sieht man ,dass es langfristig gesehen doch einen gewissen Aufwärtstrend gibt.

Die negativen Faktoren sind:

- Small Cap

- Griechenland, da können ja viele Broker gar nicht handeln.

- Familienkontrolle. Wobei man sagen muss, dass langfristig doch immer Dividenden bezahlt werden. Es ist also auch nicht so, dass man bewusst nicht beteiligt werden soll.

- Risiko, dassdas angesammelte Kapital "ewig" in der Bilanz bleibt.

Dafür langfristig profitables Geschäft mit sehr hoher Rentabilität zu einer unheimlich günstigen Bewertung.

Es gibt glaub auch einen Handel in Frankfurt. aber denke,da läuft nichts. Schon an der Heimatbörse sind die Umsätze oft winzig.

Trading Spotlight

Interessante Firma, war mir bisher völlig unbekannt.

Kann man die nur in Athen kaufen? Das können meine Broker nicht.

Kann man die nur in Athen kaufen? Das können meine Broker nicht.

Es gibt im Forum schon einen Topic zu Karelia. Der ist aber geschlossen, da schon länger nichts gepostet wurde. Habe mir den Wert nach Jahren noch einmal angschaut und will mir mal ein paar Gedanken dazu machen.

1) Ist Karelia ein gutes Geschäft?

Ja, das Geschäftsmodell ist hochprofitabel und liefert tolle Renditen.

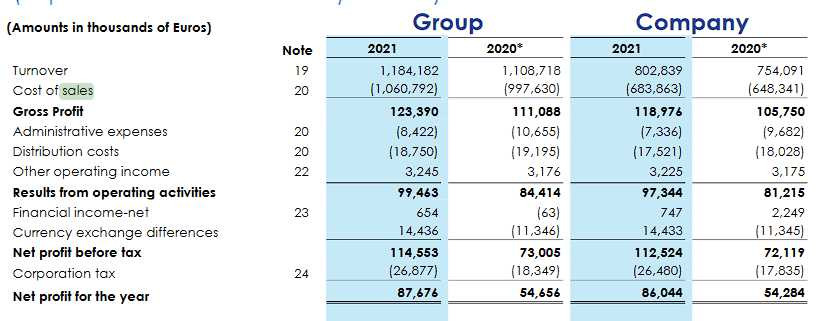

89 Millionen Euro Free Cash Flow entstanden 2021 (Nettogewinn 85,6 Mio € ohne Zinserträge).

Das eingesetzte Kapital (ohne Cashbestände und Anleihenfonds) liegt nur bei rund 250 Millionen Euro.

Dies ist ein wahnsinnig hoher Wert aufs Capital employed von 35,6%.

Der Haupt-Vermögenswert der Firma ist die Zigarettenfabrik in Kalamata,Griechenland. Die Sachanlagen stehen mit 76 Mio. Euro in der Bilanz.

Das Eigenkapital (ohne Cash und Anleihenbestand) liegt bei 146,837 Mio €. Damit wird eine Eigenkapitalrentabilität von 58% erreicht.🤠

2) Ist Karelia ein schrumpfendes Geschäft? Valuetrap?

Zigaretten werden in der westlichen Welt immer mehr zum Stigma. Dennoch bleiben Zigaretten ein riesiger Markt. Nur jede 300te Zigarette auf der Welt wid von Karelia produziert. Das Management scheint durchaus fähig das Geschäft trotz rückgehendem Konsum im Heimatmark Griechenland auf Kurs zu halten (in Griechenland gibt es einen großen Schwarzmarkt für Tabakprodukte).

Umsatz

2017: 246.187 Mio €

2018: 239 Mio €

2019: 259,331 Mio €

2020: 257,496 Mio €

2021: 297,155 Mio €

Natürlich spielen hier auch Währungsschwankungen mit rein, da auch viel nach Nordafrika, in den nahen Osten usw expotiert wird.

Das Geschäft scheint durch den Export jedoch langfristig wachsen zu können. Erklären kann ich mir dies durch einen geringen Preis pro Packung bei guter Qualität (im Vergleich zu den Produkten der großen Tabakkonzerne).

Die Firma scheint kein schmelzender Eisblock zu sein.

c) Die Bewertung der Firma.

Die Firma besitzt hohe Margen . Die Eigenkapitalrendite liegt bei über 50 % (wie gesagt ich ziehe das Finanzvermögen ab).

Die Firma sitzt auf einem riesigen Finanzvermögen in Form von Bankeinlagen (meist ausserhalb Griechenlands) und Anleihenfonds. Zusammen beläuft sich das Finanzvermögen auf 457,853 Mio € (Stichtag 31. Dezember 2021).

Die Marktkapitalisierung beläuft sich aktuell auf 728,64 Mio €. Zieht man das FInanzvermögen ab , dann ist man bei nur noch 270,7 Mio €.

Wie oben geschrieben lag aber bereits der Free Cash Flow 2019 bei um die 90 Mio €. Nach Abzug des Finanzvermögens handelt die Firma also gerade einmal zum dreifachen Free Cashflow von 2021.

Familienkontrolierte Sparbüchse

Die Aktie der Karelia Tobacco Group aus Griechenland handelt "fundamental" zu einem absoluten Spottpreis. Das Unternehmen sitzt auf 457 Millionen Euro an Reserven. Ist seit Jahren in der Gewinnzone, hat grandiose Margen und Kapitalrenditen und scheint longterm den Umsatz doch immer wieder steigern zu können.

Der Haken an der Sache ist die Familie Karelia und deren Stiftung. Die Familie besitzt damit 94,x Prozent der Aktien und jeder dieser Großaktionäre wird auch allein durch die Dividenden mehrfacher Millionär sein.

Es gibt zwar immer wieder Dividenden bei denen so ein Drittel des Free Cash FLows ausgeschüttet wird. Da es aber für die Firma keinerlei zusätzlichen Kapitalbedarf gibt wachsen die Cashbestände auf den Konten und das Anleihendepot Jahr für Jahr weiter an.

...

Karelia ist wahrscheinlich ein Waiting-Game:

Die Firma ist super. Sie verkauft ein legales "Suchtprodukt" bei hoher Rentabilität. Das Management hat bewiesen, dass es sehr kompetent ist und konnte die Umsätze über die Jahre immer wieder steigern.

Es gibt regelmäßig Dividenden und sehr gute Jahres und Quartalsberichte.

Ich gehe davon aus, dass Karelia so eine Aktie ist bei der irgendwann ein riesen Jackpot für die geduldigen Halter gibt. Wenn die Familie die Kleinaktionäre raushaben wollte, dann wäre dies längst passiert. Wahrscheinlich droht irgend ein massiver steuerlicher Nachteil, wenn man die verbleibenden Aktionäre rausdrängt. Oder man will , da ein Teil der Aktien bei einer wohltätigen Stiftung liegen, weiter am Publikumsmarkt bleiben.

Ich gehe also als wahrscheinlichstes Szenario davon aus, dass an einem Tag X irgend eine Meldung "ala Sonderdividende von 200 Euro pro Aktie (Kurs heute 264 Euro) beschlossen" aus. Das Problem ist, dass man nicht weiss wann dieser Tag X ist. Bis dahin wächst das Vermögen der Firma jedes Jahr an.

Link zu den Finanzberichten:

https://www.karelia.gr/en/oikonomika-stoicheia/

1) Ist Karelia ein gutes Geschäft?

Ja, das Geschäftsmodell ist hochprofitabel und liefert tolle Renditen.

89 Millionen Euro Free Cash Flow entstanden 2021 (Nettogewinn 85,6 Mio € ohne Zinserträge).

Das eingesetzte Kapital (ohne Cashbestände und Anleihenfonds) liegt nur bei rund 250 Millionen Euro.

Dies ist ein wahnsinnig hoher Wert aufs Capital employed von 35,6%.

Der Haupt-Vermögenswert der Firma ist die Zigarettenfabrik in Kalamata,Griechenland. Die Sachanlagen stehen mit 76 Mio. Euro in der Bilanz.

Das Eigenkapital (ohne Cash und Anleihenbestand) liegt bei 146,837 Mio €. Damit wird eine Eigenkapitalrentabilität von 58% erreicht.🤠

2) Ist Karelia ein schrumpfendes Geschäft? Valuetrap?

Zigaretten werden in der westlichen Welt immer mehr zum Stigma. Dennoch bleiben Zigaretten ein riesiger Markt. Nur jede 300te Zigarette auf der Welt wid von Karelia produziert. Das Management scheint durchaus fähig das Geschäft trotz rückgehendem Konsum im Heimatmark Griechenland auf Kurs zu halten (in Griechenland gibt es einen großen Schwarzmarkt für Tabakprodukte).

Umsatz

2017: 246.187 Mio €

2018: 239 Mio €

2019: 259,331 Mio €

2020: 257,496 Mio €

2021: 297,155 Mio €

Natürlich spielen hier auch Währungsschwankungen mit rein, da auch viel nach Nordafrika, in den nahen Osten usw expotiert wird.

Das Geschäft scheint durch den Export jedoch langfristig wachsen zu können. Erklären kann ich mir dies durch einen geringen Preis pro Packung bei guter Qualität (im Vergleich zu den Produkten der großen Tabakkonzerne).

Die Firma scheint kein schmelzender Eisblock zu sein.

c) Die Bewertung der Firma.

Die Firma besitzt hohe Margen . Die Eigenkapitalrendite liegt bei über 50 % (wie gesagt ich ziehe das Finanzvermögen ab).

Die Firma sitzt auf einem riesigen Finanzvermögen in Form von Bankeinlagen (meist ausserhalb Griechenlands) und Anleihenfonds. Zusammen beläuft sich das Finanzvermögen auf 457,853 Mio € (Stichtag 31. Dezember 2021).

Die Marktkapitalisierung beläuft sich aktuell auf 728,64 Mio €. Zieht man das FInanzvermögen ab , dann ist man bei nur noch 270,7 Mio €.

Wie oben geschrieben lag aber bereits der Free Cash Flow 2019 bei um die 90 Mio €. Nach Abzug des Finanzvermögens handelt die Firma also gerade einmal zum dreifachen Free Cashflow von 2021.

Familienkontrolierte Sparbüchse

Die Aktie der Karelia Tobacco Group aus Griechenland handelt "fundamental" zu einem absoluten Spottpreis. Das Unternehmen sitzt auf 457 Millionen Euro an Reserven. Ist seit Jahren in der Gewinnzone, hat grandiose Margen und Kapitalrenditen und scheint longterm den Umsatz doch immer wieder steigern zu können.

Der Haken an der Sache ist die Familie Karelia und deren Stiftung. Die Familie besitzt damit 94,x Prozent der Aktien und jeder dieser Großaktionäre wird auch allein durch die Dividenden mehrfacher Millionär sein.

Es gibt zwar immer wieder Dividenden bei denen so ein Drittel des Free Cash FLows ausgeschüttet wird. Da es aber für die Firma keinerlei zusätzlichen Kapitalbedarf gibt wachsen die Cashbestände auf den Konten und das Anleihendepot Jahr für Jahr weiter an.

...

Karelia ist wahrscheinlich ein Waiting-Game:

Die Firma ist super. Sie verkauft ein legales "Suchtprodukt" bei hoher Rentabilität. Das Management hat bewiesen, dass es sehr kompetent ist und konnte die Umsätze über die Jahre immer wieder steigern.

Es gibt regelmäßig Dividenden und sehr gute Jahres und Quartalsberichte.

Ich gehe davon aus, dass Karelia so eine Aktie ist bei der irgendwann ein riesen Jackpot für die geduldigen Halter gibt. Wenn die Familie die Kleinaktionäre raushaben wollte, dann wäre dies längst passiert. Wahrscheinlich droht irgend ein massiver steuerlicher Nachteil, wenn man die verbleibenden Aktionäre rausdrängt. Oder man will , da ein Teil der Aktien bei einer wohltätigen Stiftung liegen, weiter am Publikumsmarkt bleiben.

Ich gehe also als wahrscheinlichstes Szenario davon aus, dass an einem Tag X irgend eine Meldung "ala Sonderdividende von 200 Euro pro Aktie (Kurs heute 264 Euro) beschlossen" aus. Das Problem ist, dass man nicht weiss wann dieser Tag X ist. Bis dahin wächst das Vermögen der Firma jedes Jahr an.

Link zu den Finanzberichten:

https://www.karelia.gr/en/oikonomika-stoicheia/