QSC -jetzt stimmt der Chartbild wieder - 6€ wir kommen ! - 500 Beiträge pro Seite (Seite 16)

eröffnet am 03.11.03 18:58:51 von

neuester Beitrag 21.12.09 12:08:44 von

neuester Beitrag 21.12.09 12:08:44 von

Beiträge: 9.608

ID: 792.214

ID: 792.214

Aufrufe heute: 0

Gesamt: 829.922

Gesamt: 829.922

Aktive User: 0

ISIN: DE0005137004 · WKN: 513700

0,6900

EUR

-0,86 %

-0,0060 EUR

Letzter Kurs 07.05.24 Xetra

Neuigkeiten

07.05.24 · dpa-AFX |

30.04.24 · EQS Group AG |

23.04.24 · EQS Group AG |

Werte aus der Branche Informationstechnologie

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 1,0000 | +99.999,00 | |

| 0,5500 | +37,50 | |

| 19,600 | +22,50 | |

| 12,670 | +19,98 | |

| 101,37 | +18,52 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 9,2750 | -12,09 | |

| 1,7400 | -13,43 | |

| 1,5700 | -13,97 | |

| 15,37 | -29,98 | |

| 4,4000 | -63,39 |

hi...

...gleichhalbdrei du bist deiner zeit wohl immer voraus

...gleichhalbdrei du bist deiner zeit wohl immer voraus

Was ist an dem Gerücht wahr, dass 1&1 mit QSC zusammen arbeiten möchte.

1&1 soll nur noch die Kündigungsfrist mit der Telekom einhalten.

Wer kann mir mehr dazu sagen?

MfG

1&1 soll nur noch die Kündigungsfrist mit der Telekom einhalten.

Wer kann mir mehr dazu sagen?

MfG

pssst, bitte nicht weitersagen. An dem Gerücht ist gar nix dran, denn 1&1 hat erst zu Beginn des Jahres Sonderkonditionen mit der Telekom ausgehandelt. Warum sollten sie diesen Vertrag schon nach nen paar Monaten kündigen? Rate mal warum sie die flatrate so günstig anbieten können?

Was soll also der Mist, hier solche schwachsinnigen Gerüchte in die Welt zu setzen

Was soll also der Mist, hier solche schwachsinnigen Gerüchte in die Welt zu setzen

Niederländische Telekommunikationsgesellschaft gilt seit langem als Übernahmekandidat

Tele 2 und Apax bieten Milliardensumme für Versatel

Die niederländische Telekommunikationsgesellschaft Versatel hat nach eigenen Angaben ein Übernahmeangebot des skandinavischen Konkurrenten Tele 2 und mehrerer vom Finanzinvestor Apax beratener Fonds erhalten.

HB AMSTERDAM. Das Angebot habe einen Gesamtwert von 1,34 Milliarden Euro, teilte Versatel am Montag in Amsterdam mit. Den Angaben zufolge bietet Tele 2 je Versatel-Aktie 2,20 Euro in bar. Am Freitag war die Aktie mit einem Kurs von 1,93 Euro aus dem Handel gegangen. Die von Apax beratenen Fonds wollten das Deutschland-Geschäft von Versatel für rund von 565 Millionen Euro übernehmen.

Versatel gilt seit dem Ende des Konkursverfahrens im Jahr 2002 in der Branche als Übernahmekandidat. Versatel-Großaktionär ist Talpa Capital, eine TV- und Medien-Investitionsgesellschaft des TV-Produzenten John de Mol. Talpa hält 42 Prozent an Versatel, die eine Marktkapitalisierung von 980 Millionen Euro hat.

Versatel bedient neben Firmenkunden auch private Nutzer und konkurriert damit in Deutschland vor allem mit der Deutschen Telekom und Anbietern wie Arcor, Colt Telecom oder QSC. Das Unternehmen will im laufenden Jahr vor allem in so genannte Triple-Play-Angebote investieren, die Internet, Sprachtelefonie und Unterhaltungsinhalte miteinander verbinden. Dafür nimmt Versatel Belastungen des operativen Ergebnisses in Kauf.

Vor gut einem Monat hatte Versatel strategische Kooperationsgespräche mit dem belgischen Marktführer Belgacom abgebrochen. Zu den Gründen hatte Versatel sich nicht konkret geäußert, sondern lediglich darauf verwiesen, dass nicht genügend Synergie-Möglichkeiten gefunden worden seien.

Am Donnerstag hatten Meldungen über Gespräche von Versatel mit der Deutschen Telekom den Versatel-Aktienkurs um bis zu fünf Prozent auf 1,99 Euro in die Höhe getrieben. Die Nachricht stellte sich allerdings im Laufe des Tages als falsch heraus. Die Meldung kam von der niederländischen Nachrichtenagentur ANP. In der Redaktion war eine E-Mail mit dem gefälschten Absender Versatel eingegangen. Die Agentur fiel genauso auf die Täuschung herein wie der Finanznachrichten-Dienst Betten.

HANDELSBLATT, Montag, 18. Juli 2005, 08:58 Uhr

Tele 2 und Apax bieten Milliardensumme für Versatel

Die niederländische Telekommunikationsgesellschaft Versatel hat nach eigenen Angaben ein Übernahmeangebot des skandinavischen Konkurrenten Tele 2 und mehrerer vom Finanzinvestor Apax beratener Fonds erhalten.

HB AMSTERDAM. Das Angebot habe einen Gesamtwert von 1,34 Milliarden Euro, teilte Versatel am Montag in Amsterdam mit. Den Angaben zufolge bietet Tele 2 je Versatel-Aktie 2,20 Euro in bar. Am Freitag war die Aktie mit einem Kurs von 1,93 Euro aus dem Handel gegangen. Die von Apax beratenen Fonds wollten das Deutschland-Geschäft von Versatel für rund von 565 Millionen Euro übernehmen.

Versatel gilt seit dem Ende des Konkursverfahrens im Jahr 2002 in der Branche als Übernahmekandidat. Versatel-Großaktionär ist Talpa Capital, eine TV- und Medien-Investitionsgesellschaft des TV-Produzenten John de Mol. Talpa hält 42 Prozent an Versatel, die eine Marktkapitalisierung von 980 Millionen Euro hat.

Versatel bedient neben Firmenkunden auch private Nutzer und konkurriert damit in Deutschland vor allem mit der Deutschen Telekom und Anbietern wie Arcor, Colt Telecom oder QSC. Das Unternehmen will im laufenden Jahr vor allem in so genannte Triple-Play-Angebote investieren, die Internet, Sprachtelefonie und Unterhaltungsinhalte miteinander verbinden. Dafür nimmt Versatel Belastungen des operativen Ergebnisses in Kauf.

Vor gut einem Monat hatte Versatel strategische Kooperationsgespräche mit dem belgischen Marktführer Belgacom abgebrochen. Zu den Gründen hatte Versatel sich nicht konkret geäußert, sondern lediglich darauf verwiesen, dass nicht genügend Synergie-Möglichkeiten gefunden worden seien.

Am Donnerstag hatten Meldungen über Gespräche von Versatel mit der Deutschen Telekom den Versatel-Aktienkurs um bis zu fünf Prozent auf 1,99 Euro in die Höhe getrieben. Die Nachricht stellte sich allerdings im Laufe des Tages als falsch heraus. Die Meldung kam von der niederländischen Nachrichtenagentur ANP. In der Redaktion war eine E-Mail mit dem gefälschten Absender Versatel eingegangen. Die Agentur fiel genauso auf die Täuschung herein wie der Finanznachrichten-Dienst Betten.

HANDELSBLATT, Montag, 18. Juli 2005, 08:58 Uhr

Dieses Angebot entspricht eine Price/Sales 2005 von nur 1,7 und eine Price/Ebitda von etwa 10.

Viel zu niedrig.

Im Vorjar wollte Tele2 schon Song Networks kaufen. TDC lief davon obgleich Tele2 3 mal ihr Angenot erhöht hatte.

Ich bin fast sicher, dies ist nur der Anfang.

Dies waren die bezahlten Preisen bei rezenten Úbernahmen im Sektor:

Mehr charts un Vergleiche in thread 97937

Viel zu niedrig.

Im Vorjar wollte Tele2 schon Song Networks kaufen. TDC lief davon obgleich Tele2 3 mal ihr Angenot erhöht hatte.

Ich bin fast sicher, dies ist nur der Anfang.

Dies waren die bezahlten Preisen bei rezenten Úbernahmen im Sektor:

Mehr charts un Vergleiche in thread 97937

Trading Spotlight

Moin atitlannl

hast du ggf. auch den link zu dem unten aufgeführten sräd nr. 97937 ?

gruss azul

hast du ggf. auch den link zu dem unten aufgeführten sräd nr. 97937 ?

gruss azul

thx .

QSC setzt künftig verstärkt auf organisches Wachstum

Von Stefan Paul Mechnig - Dow Jones Newswires

KÖLN (Dow Jones)--Das Telekommunikationsunternehmen QSC AG sieht derzeit nur noch eingeschränkte Möglichkeiten für ein attraktives externes Wachstum und stellt daher sein für 2007 gestecktes Umsatzziel von 500 Mio EUR in Frage.

Man setze jetzt stärker auf rein organische Zunahme und werde ein Jahr später mindestens über 400 Mio EUR Umsatz bei hoher Profitabilität erreichen, sagte der Vorstandsvorsitzende Bernd Schlobohm im Gespräch mit Dow Jones Newswires.

Bisher plante er, die Erlöse auch durch eine bis zwei größere Übernahmen zu steigern. Doch momentan seien Kaufkandidaten unverhältnismäßig viel teurer, als er anfangs kalkuliert habe.

"Die Wahrscheinlichkeit, dass QSC noch eine Akquisition gelingt, die uns planmäßig 2007 auf die halbe Umsatzmilliarde bringt, ist geringer geworden",sagte Schlobohm. Die Wertvorstellungen der Eigentümer in Frage kommender Unternehmen hätten sich in der Zwischenzeit deutlich geändert. Einen überteuerten Zukauf werde QSC aber keinesfalls tätigen, bloß um sein Mittelfristziel einzuhalten. "Wir können das auch aus eigener Kraft gut schaffen, dann aber eher ein Jahr später", sagte der Manager, der sich mit dem aktuellen Geschäftsverlauf des Kölner Unternehmens sehr zufrieden zeigte: "Wir sind guter Dinge."

Nach einem größeren Zukauf Ende 2002 hatte QSC zuletzt vor zwei Monaten das Unternehmen celox aus Bonn übernommen, das aber nur ein Umsatzvolumen von gut 8 Mio EUR beisteuerte. Insgesamt erwartet QSC nach einem wachstumsstarken Start in diesem Jahr einen Anstieg der Erlöse um mindestens ein Viertel auf wenigstens 183 Mio EUR und daraus ein Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) von 4 Mio bis 8 Mio EUR. Aus den bislang für 2007 geplanten 500 Mio EUR Umsatz will die im TecDAX notierte Gesellschaft eine EBITDA-Marge von rund 30% erwirtschaften.

Vertriebsoffensive trägt Früchte

An dem unternehmerischen Ziel, auf dem Markt der maßgeschneiderten Telekomunikationsnetze für große Geschäftskunden (IP-VPN) 2008 die Nummer Zwei hinter der Deutschen Telekom zu werden, halte man aber fest, betonte Schlobohm. Daneben will er vor allem im Bereich der von dem Bonner Rivalen weniger beachteten kleineren Mittelständler weitere Marktanteile gewinnen. Hier hatte QSC dieses Jahr eine Vertriebsoffensive gestartet, die jetzt beginne, Früchte zu tragen. Sie wird im kommenden Jahr möglicherweise noch forciert. "Das Konzept geht auf. Daher überlegen wir, 2006 mindestens 40 weitere Stellen im Direktvertrieb einzurichten", sagte Schlobohm.

Als Erfolgsrezept sieht er Bündelangebote mit einfach zu verstehenden Lösungen an: "Es gibt bei den zahlreichen kleineren Betrieben ein wachsendes Bedürfnis nach umfassender Betreuung aus einer Hand." Entsprechend plane die auf hochwertige Produkte und Dienste im Festnetz spezialisierte QSC eine Ergänzung des Portfolios um mobile Komponenten. Angebote seien noch 2006 denkbar. Dabei würde man mit Mobilfunk-Netzbetreibern oder Wiederverkäufern zusammenarbeiten. Mit dem größten deutschen Service-Provider debitel hat QSC kürzlich eine Kooperation bei DSL vereinbart. "Es ist daher sinnvoll, dass wir auch über eine Ausweitung auf den Mobilfunk sprechen", sagte Schlobohm.

Eine Sogwirkung in Richtung Produktbündel entfaltet nach den Worten des Managers auch die Internet-Telefonie.

Die entsprechenden Produkte von QSC kämen besonders bei der Kernzielgruppe der Geschäftskunden sehr gut an. Im Privatkundenmarkt setzt das Unternehmen auf Premiumangebote und will sich daher an dem Preiskampf in der Branche nicht beteiligen. Im Gegensatz zu den bloßen Wiederverkäufern von DSL-Produkten der Telekom biete man privaten Nutzern aber die Möglichkeit, dem Ex-Monopolisten komplett den Rücken zu kehren und mit einem eigenen Anschluss bei QSC via Internet zu telefonieren. "Dieses Kombiprodukt ist auch preislich sehr interessant", sagte Schlobohm.

-Von Stefan Paul Mechnig, Dow Jones Newswires; +49 (0) 211 138 72 13, duesseldorf.de@dowjones.com

DJG/stm/mim

21.07.2005, 10:22

Von Stefan Paul Mechnig - Dow Jones Newswires

KÖLN (Dow Jones)--Das Telekommunikationsunternehmen QSC AG sieht derzeit nur noch eingeschränkte Möglichkeiten für ein attraktives externes Wachstum und stellt daher sein für 2007 gestecktes Umsatzziel von 500 Mio EUR in Frage.

Man setze jetzt stärker auf rein organische Zunahme und werde ein Jahr später mindestens über 400 Mio EUR Umsatz bei hoher Profitabilität erreichen, sagte der Vorstandsvorsitzende Bernd Schlobohm im Gespräch mit Dow Jones Newswires.

Bisher plante er, die Erlöse auch durch eine bis zwei größere Übernahmen zu steigern. Doch momentan seien Kaufkandidaten unverhältnismäßig viel teurer, als er anfangs kalkuliert habe.

"Die Wahrscheinlichkeit, dass QSC noch eine Akquisition gelingt, die uns planmäßig 2007 auf die halbe Umsatzmilliarde bringt, ist geringer geworden",sagte Schlobohm. Die Wertvorstellungen der Eigentümer in Frage kommender Unternehmen hätten sich in der Zwischenzeit deutlich geändert. Einen überteuerten Zukauf werde QSC aber keinesfalls tätigen, bloß um sein Mittelfristziel einzuhalten. "Wir können das auch aus eigener Kraft gut schaffen, dann aber eher ein Jahr später", sagte der Manager, der sich mit dem aktuellen Geschäftsverlauf des Kölner Unternehmens sehr zufrieden zeigte: "Wir sind guter Dinge."

Nach einem größeren Zukauf Ende 2002 hatte QSC zuletzt vor zwei Monaten das Unternehmen celox aus Bonn übernommen, das aber nur ein Umsatzvolumen von gut 8 Mio EUR beisteuerte. Insgesamt erwartet QSC nach einem wachstumsstarken Start in diesem Jahr einen Anstieg der Erlöse um mindestens ein Viertel auf wenigstens 183 Mio EUR und daraus ein Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) von 4 Mio bis 8 Mio EUR. Aus den bislang für 2007 geplanten 500 Mio EUR Umsatz will die im TecDAX notierte Gesellschaft eine EBITDA-Marge von rund 30% erwirtschaften.

Vertriebsoffensive trägt Früchte

An dem unternehmerischen Ziel, auf dem Markt der maßgeschneiderten Telekomunikationsnetze für große Geschäftskunden (IP-VPN) 2008 die Nummer Zwei hinter der Deutschen Telekom zu werden, halte man aber fest, betonte Schlobohm. Daneben will er vor allem im Bereich der von dem Bonner Rivalen weniger beachteten kleineren Mittelständler weitere Marktanteile gewinnen. Hier hatte QSC dieses Jahr eine Vertriebsoffensive gestartet, die jetzt beginne, Früchte zu tragen. Sie wird im kommenden Jahr möglicherweise noch forciert. "Das Konzept geht auf. Daher überlegen wir, 2006 mindestens 40 weitere Stellen im Direktvertrieb einzurichten", sagte Schlobohm.

Als Erfolgsrezept sieht er Bündelangebote mit einfach zu verstehenden Lösungen an: "Es gibt bei den zahlreichen kleineren Betrieben ein wachsendes Bedürfnis nach umfassender Betreuung aus einer Hand." Entsprechend plane die auf hochwertige Produkte und Dienste im Festnetz spezialisierte QSC eine Ergänzung des Portfolios um mobile Komponenten. Angebote seien noch 2006 denkbar. Dabei würde man mit Mobilfunk-Netzbetreibern oder Wiederverkäufern zusammenarbeiten. Mit dem größten deutschen Service-Provider debitel hat QSC kürzlich eine Kooperation bei DSL vereinbart. "Es ist daher sinnvoll, dass wir auch über eine Ausweitung auf den Mobilfunk sprechen", sagte Schlobohm.

Eine Sogwirkung in Richtung Produktbündel entfaltet nach den Worten des Managers auch die Internet-Telefonie.

Die entsprechenden Produkte von QSC kämen besonders bei der Kernzielgruppe der Geschäftskunden sehr gut an. Im Privatkundenmarkt setzt das Unternehmen auf Premiumangebote und will sich daher an dem Preiskampf in der Branche nicht beteiligen. Im Gegensatz zu den bloßen Wiederverkäufern von DSL-Produkten der Telekom biete man privaten Nutzern aber die Möglichkeit, dem Ex-Monopolisten komplett den Rücken zu kehren und mit einem eigenen Anschluss bei QSC via Internet zu telefonieren. "Dieses Kombiprodukt ist auch preislich sehr interessant", sagte Schlobohm.

-Von Stefan Paul Mechnig, Dow Jones Newswires; +49 (0) 211 138 72 13, duesseldorf.de@dowjones.com

DJG/stm/mim

21.07.2005, 10:22

Damit ist die Katze also aus dem Sack.....

Wie immer : zuerst fällt der Kurs, dann kommen die (bad) News

Man darf gespannt sein, wann das Ziel von 400 Mio. nur aus organischem Wachstum nach unten revidiert wird...

Hauptsache die Pusher und Optimisten können weiter ruhig schlafen.

Wie immer : zuerst fällt der Kurs, dann kommen die (bad) News

Man darf gespannt sein, wann das Ziel von 400 Mio. nur aus organischem Wachstum nach unten revidiert wird...

Hauptsache die Pusher und Optimisten können weiter ruhig schlafen.

Das zeigt doch nur, dass nicht Wachstum um jeden Preis angestrebt wird. Ein gewisser magentafarbener Konzern - vor allem dessen Shareholder - hat da ja viel Lehrgeld für die Erkenntnis bezahlt.

Schlobohm hat meine Unterstützung, wenn er flexibel auf Markttendenzen reagiert.

Vergleicht mal die Performance mit dem TecDAX im Jahreszeitraum.

QSC wird in kurzfristig schon noch durch die Decke starten.

Immer, wenn keiner damit rechnet. Aber dann hat es ja jeder schon immer gewusst. Dass es so still um QSC wurde, bestätigt meine Vermutungen.

Also ich bin jetzt dicke drinn und lass mich überraschen.

Gruß,Frank

http://www.wertpapier-forum.de

QSC wird in kurzfristig schon noch durch die Decke starten.

Immer, wenn keiner damit rechnet. Aber dann hat es ja jeder schon immer gewusst.

Dass es so still um QSC wurde, bestätigt meine Vermutungen.Also ich bin jetzt dicke drinn und lass mich überraschen.

Gruß,Frank

http://www.wertpapier-forum.de

Ich sehe das auch nicht als Problem. Schließlich hätte man sich den Umsatz eingekauft und somit auch künftige Ergebnisse verwässert. Sicherlich wär es schön gewesen, auch stärker Marktanteile zu gewinnen, aber wer sagt denn, dass QSC nicht doch noch übernehmen wird. Immerhin wurde ja nur gesagt, dass derzeitige Kandidaten zu teuer sind.

QSC ist schuldenfrei, bleibt das auch....hat noch finanzielle Reserven und wird diese ausbauen. Irgendwann wird sich eine Gelegenheit ergeben und dann wir zugeschnappt. Besser als sich vorschnell in irgendwelche Abenteuer zu stürzen. Und das QSC diesbezüglich eine ruhige Kugel schiebt ist ja hinlänglich bekannt....man siehts auch am Kurs

QSC ist schuldenfrei, bleibt das auch....hat noch finanzielle Reserven und wird diese ausbauen. Irgendwann wird sich eine Gelegenheit ergeben und dann wir zugeschnappt. Besser als sich vorschnell in irgendwelche Abenteuer zu stürzen. Und das QSC diesbezüglich eine ruhige Kugel schiebt ist ja hinlänglich bekannt....man siehts auch am Kurs

QSC wird weiter organisch wachsen, sehr gut!!

Und die Ziele sind ganz schön ehrgeizig, wenn sie tatsächlich die genannte Zielstellung von über 400 Mio. Umsatz in 2008 erreichen wollen. Nach meiner Kalkulation könnte dies dann so aussehen:

2005: 192 Mio.

2006: 245,76 Mio.

2007: 314,57 Mio.

2008: 402,65 Mio.

Würde bedeuten, dass wir eine jährliche Steigerung von 28% haben. Wenn wir dieses Ergebnis also wirklich sehen, dann ist die Welt so was von in Ordnung.

Lauf QSC, lauf....

Und die Ziele sind ganz schön ehrgeizig, wenn sie tatsächlich die genannte Zielstellung von über 400 Mio. Umsatz in 2008 erreichen wollen. Nach meiner Kalkulation könnte dies dann so aussehen:

2005: 192 Mio.

2006: 245,76 Mio.

2007: 314,57 Mio.

2008: 402,65 Mio.

Würde bedeuten, dass wir eine jährliche Steigerung von 28% haben. Wenn wir dieses Ergebnis also wirklich sehen, dann ist die Welt so was von in Ordnung.

Lauf QSC, lauf....

Metyas hat von diesem Szenario bereits vor ein paar Monaten gesprochen. Ich war diesbezüglich sogar mit IR in Kontakt.

- Schlobohm hat damals von Integratorübernahme gesprochen

- Metyas eben von organischem Szenario

Keine Unsummen auszugeben ist gescheit. Organisch heisst auch mit Carrier zu wachsen . . .

Und wer weiss:

Wenn QSC mein Unternehmen übernehmen wollen würde und Schlobohm Übernahmen im Markt kommuniziert, dann setzt er sich damit selber unter Druck. Jetzt ist dieser Druck weg!

upolani

- Schlobohm hat damals von Integratorübernahme gesprochen

- Metyas eben von organischem Szenario

Keine Unsummen auszugeben ist gescheit. Organisch heisst auch mit Carrier zu wachsen . . .

Und wer weiss:

Wenn QSC mein Unternehmen übernehmen wollen würde und Schlobohm Übernahmen im Markt kommuniziert, dann setzt er sich damit selber unter Druck. Jetzt ist dieser Druck weg!

upolani

Es ist unglaublich, was in den diversen Threads hier für ein blödsinn gepostet wird.

Ich finde die Meldung nicht schlecht - und die Marktreaktion ist ja auch nicht wirklich negativ. Die Marke bei ca. 3,5 hält, bei relativ hohen umsätzen. Wenn das nicht positiv ist weiss ich auch nicht.

Naja, das blabla ignorieren und long bleiben. In 2 Jahren setzt ich mich dann zur Ruhe

Grüsse an die Longies

Ich finde die Meldung nicht schlecht - und die Marktreaktion ist ja auch nicht wirklich negativ. Die Marke bei ca. 3,5 hält, bei relativ hohen umsätzen. Wenn das nicht positiv ist weiss ich auch nicht.

Naja, das blabla ignorieren und long bleiben. In 2 Jahren setzt ich mich dann zur Ruhe

Grüsse an die Longies

N`abend!

Kann es sein, dass der Hr. von Thyssen...sorry, Hr. Dr. Schlobohm um 100 Mio revedieren musste, da der Tropolys-Traum nunmehr aus Sicht von QSC (vorerst) mal ausgeträumt ist!?

War `eh viel zu teuer, der Laden..., wobei die Infrastruktur schon recht interessant gewesen wäre!

Aber vielleicht bin ich ja mit meiner These auch zu sehr auf dem Holzweg, kann sein.

Wie auch immer, was mich sehr freudig stimmt: Trotz dieser "Negativmeldung" bleibt der Kurz stabil. Das ist

ein Zeichen dafür, dass sich der Kurs derzeit von QSC schon in der untersten Talsohle befindet, somit der Weg eindeutig nach oben hin frei ist.

In der Ruhe liegt die Kraft

Schönen Abend noch wünscht,

röntgen

Kann es sein, dass der Hr. von Thyssen...sorry, Hr. Dr. Schlobohm um 100 Mio revedieren musste, da der Tropolys-Traum nunmehr aus Sicht von QSC (vorerst) mal ausgeträumt ist!?

War `eh viel zu teuer, der Laden

..., wobei die Infrastruktur schon recht interessant gewesen wäre!Aber vielleicht bin ich ja mit meiner These auch zu sehr auf dem Holzweg, kann sein.

Wie auch immer, was mich sehr freudig stimmt: Trotz dieser "Negativmeldung" bleibt der Kurz stabil. Das ist

ein Zeichen dafür, dass sich der Kurs derzeit von QSC schon in der untersten Talsohle befindet, somit der Weg eindeutig nach oben hin frei ist.

In der Ruhe liegt die Kraft

Schönen Abend noch wünscht,

röntgen

Stabil ist gut- die mit den richtigen Riecher(wie auch immer??)sind doch schon ab 3,85-->3,55 wieder raus-das sind knapp 8%!

"derzeit" sind die Übernahmekandidaten zu teuer

"Wahrscheinlichkeit geringer"

"eingeschränkte Möglichkeiten"

Es sagt eigentlich wenig aus. Vielleicht eine Massnahme den Preis zu drücken . . . und sich in eine entsprechende Verhandlungsposition zu bringen.

Ich habe das sowieso nie verstanden, wenn man vor Übernahmen es den Investoren bereits in Aussicht stellt, da die zu Übernehmenden dies wissen. NUN ist der Druck weg.

QSC hat viele Möglichkeiten . .

Wird schon was passen, was Phantasie schafft . . .

upo

"Wahrscheinlichkeit geringer"

"eingeschränkte Möglichkeiten"

Es sagt eigentlich wenig aus. Vielleicht eine Massnahme den Preis zu drücken . . . und sich in eine entsprechende Verhandlungsposition zu bringen.

Ich habe das sowieso nie verstanden, wenn man vor Übernahmen es den Investoren bereits in Aussicht stellt, da die zu Übernehmenden dies wissen. NUN ist der Druck weg.

QSC hat viele Möglichkeiten . .

Wird schon was passen, was Phantasie schafft . . .

upo

Deutliche Preissenkung für Line-Sharing

21. Juli 2005 Im Streit um Leitungsgebühren für Großkunden droht der Deutschen Telekom eine weitere Niederlage. Nach der Senkung der Monatsmiete für die Teilnehmeranschlußleitungen (TAL) zu den Haushalten wird die Bundesnetzagentur nach Informationen der F.A.Z. auch die Entgelte für den schnellen Internetzugang per "Line-Sharing" deutlich verringern. Hierbei mieten Konkurrenten für ihre DSL-Angebote von der Telekom nur den Datenkanal der TAL, während die Sprachübertragung weiterhin von der Telekom angeboten wird. Die neue Monatsgebühr für das Datenband werde spürbar unter die augenblicklich gültigen 2,43 Euro sinken, hieß es aus der Netzagentur.

Auch Einmalentgelte sinken

Die Telekom hatte zunächst eine Verdoppelung dieses Betrages verlangt. Die Laufzeit des Entgeltbeschlusses soll von bisher einem auf zwei Jahre verlängert werden, um mehr "Planungssicherheit" für die Konkurrenten zu schaffen. Zudem muß sich die Telekom auf niedrigere Einmalentgelte für die Schaltung der Anschlüsse einstellen. In diesen Gebühren sehen Wettbewerber das wichtigste Hindernis für eine Nutzung des Line-Sharing.

In der Netzagentur wird die Absenkung damit begründet, daß neue Schalttechniken Effizienzgewinne versprächen. In Verbindung mit der künftig zweijährigen Laufzeit seien die niedrigeren Entgelte für die Telekom deshalb verkraftbar. Der Konzern hat dagegen eine Anhebung für den Standardneuanschluß von 60,82 Euro auf mehr als 70 Euro beantragt. Die Netzagentur will ihre Entscheidung am 8. August bekanntgeben.

Über EU-Forderung hinaus

Der neue Kurs beim Line-Sharing ist eine Überraschung. Kritiker haben der Behörde vorgeworfen, diese Technik zu vernachlässigen und erst unter dem Druck der Europäischen Kommission aktiv zu werden. Nun geht die Agentur sogar über die Forderungen aus Brüssel hinaus. Die Telekom lehnte einen Kommentar ab, weil ihr die Entscheidung noch nicht vorliege. Ein Sprecher betonte allerdings, daß schon die heutigen Entgelte nicht kostendeckend seien. Er warf der Netzagentur vor, den DSL-Wettbewerb in Deutschland falsch einzuschätzen. Nirgendwo sonst in Europa sei die Konkurrenz so scharf. Nach Angaben des Branchenverbandes VATM steht eine Reihe von Unternehmen, darunter AOL, Telefonica und QSC bereit, die neue Zugangsmöglichkeit zu nutzen.

Im Gegensatz zum Weiterverkauf von DSL-Anschlüssen der Telekom könnten sie über diesen Weg eigene innovative Produkte anbieten, die höhere Margen versprächen. Ein Telekomsprecher bezeichnete die von den Wettbewerbern in Aussicht gestellten Investitionen als Märchen: "Die stehen schon seit Jahren in den Startlöchern, kommen aus ihnen aber keineswegs heraus."

Text: bü. F.A.Z., 22.07.2005, Nr. 168 / Seite 15

http://www.faz.net/s/RubE2C6E0BCC2F04DD787CDC274993E94C1/Doc…

21. Juli 2005 Im Streit um Leitungsgebühren für Großkunden droht der Deutschen Telekom eine weitere Niederlage. Nach der Senkung der Monatsmiete für die Teilnehmeranschlußleitungen (TAL) zu den Haushalten wird die Bundesnetzagentur nach Informationen der F.A.Z. auch die Entgelte für den schnellen Internetzugang per "Line-Sharing" deutlich verringern. Hierbei mieten Konkurrenten für ihre DSL-Angebote von der Telekom nur den Datenkanal der TAL, während die Sprachübertragung weiterhin von der Telekom angeboten wird. Die neue Monatsgebühr für das Datenband werde spürbar unter die augenblicklich gültigen 2,43 Euro sinken, hieß es aus der Netzagentur.

Auch Einmalentgelte sinken

Die Telekom hatte zunächst eine Verdoppelung dieses Betrages verlangt. Die Laufzeit des Entgeltbeschlusses soll von bisher einem auf zwei Jahre verlängert werden, um mehr "Planungssicherheit" für die Konkurrenten zu schaffen. Zudem muß sich die Telekom auf niedrigere Einmalentgelte für die Schaltung der Anschlüsse einstellen. In diesen Gebühren sehen Wettbewerber das wichtigste Hindernis für eine Nutzung des Line-Sharing.

In der Netzagentur wird die Absenkung damit begründet, daß neue Schalttechniken Effizienzgewinne versprächen. In Verbindung mit der künftig zweijährigen Laufzeit seien die niedrigeren Entgelte für die Telekom deshalb verkraftbar. Der Konzern hat dagegen eine Anhebung für den Standardneuanschluß von 60,82 Euro auf mehr als 70 Euro beantragt. Die Netzagentur will ihre Entscheidung am 8. August bekanntgeben.

Über EU-Forderung hinaus

Der neue Kurs beim Line-Sharing ist eine Überraschung. Kritiker haben der Behörde vorgeworfen, diese Technik zu vernachlässigen und erst unter dem Druck der Europäischen Kommission aktiv zu werden. Nun geht die Agentur sogar über die Forderungen aus Brüssel hinaus. Die Telekom lehnte einen Kommentar ab, weil ihr die Entscheidung noch nicht vorliege. Ein Sprecher betonte allerdings, daß schon die heutigen Entgelte nicht kostendeckend seien. Er warf der Netzagentur vor, den DSL-Wettbewerb in Deutschland falsch einzuschätzen. Nirgendwo sonst in Europa sei die Konkurrenz so scharf. Nach Angaben des Branchenverbandes VATM steht eine Reihe von Unternehmen, darunter AOL, Telefonica und QSC bereit, die neue Zugangsmöglichkeit zu nutzen.

Im Gegensatz zum Weiterverkauf von DSL-Anschlüssen der Telekom könnten sie über diesen Weg eigene innovative Produkte anbieten, die höhere Margen versprächen. Ein Telekomsprecher bezeichnete die von den Wettbewerbern in Aussicht gestellten Investitionen als Märchen: "Die stehen schon seit Jahren in den Startlöchern, kommen aus ihnen aber keineswegs heraus."

Text: bü. F.A.Z., 22.07.2005, Nr. 168 / Seite 15

http://www.faz.net/s/RubE2C6E0BCC2F04DD787CDC274993E94C1/Doc…

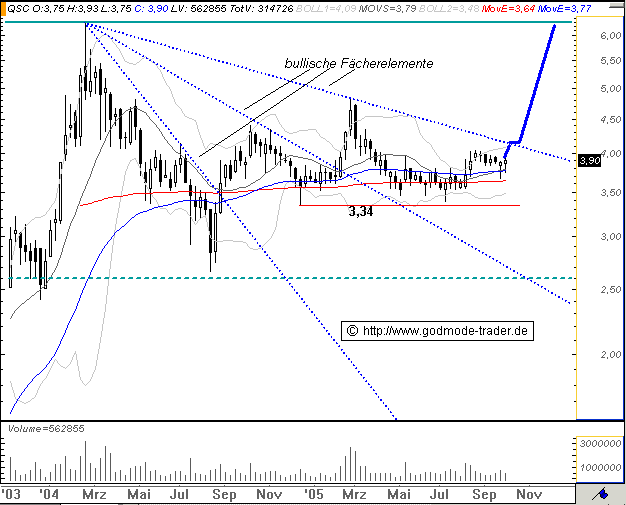

Technische Analyse Charttechnischer Kurzcheck ausgewählter TecDAX-Werte Seite 13/16

[ 20.07.05, 15:30 ]

Von Stefan Mayriedl

QSC

Der Titel scheint den Aufwärtstrend, der sich durch lokale Tiefpunkte von Oktober 2003, August 2004 und Juni 2005 ergibt, nicht verteidigen zu können. Ohnehin ging die jüngste Börsenhausse völlig an der Aktie vorbei. Hält die Unterstützung bei etwa 3,35 Euro nicht, droht ein Ausverkauf bis 2,65 Euro. Widerstände liegen zunächst um 3,65 Euro (GD55) und vor allem bei 3,85 Euro, wo die 200-Tage-Linie den Kurs deckelt. Noch vorhandene Depotbestände können mit einem engem Stop loss bei 3,30 Euro allenfalls GEHALTEN werden.

[ 20.07.05, 15:30 ]

Von Stefan Mayriedl

QSC

Der Titel scheint den Aufwärtstrend, der sich durch lokale Tiefpunkte von Oktober 2003, August 2004 und Juni 2005 ergibt, nicht verteidigen zu können. Ohnehin ging die jüngste Börsenhausse völlig an der Aktie vorbei. Hält die Unterstützung bei etwa 3,35 Euro nicht, droht ein Ausverkauf bis 2,65 Euro. Widerstände liegen zunächst um 3,65 Euro (GD55) und vor allem bei 3,85 Euro, wo die 200-Tage-Linie den Kurs deckelt. Noch vorhandene Depotbestände können mit einem engem Stop loss bei 3,30 Euro allenfalls GEHALTEN werden.

Diese Aktie muss man auf diesem Niveau absolut nicht haben.

Im Februar bei den Jahreszahlen die Aussage erst in 2007 Gewinn zu machen zugunsten des Wachstums.

Jetzt wird die Umsatzprognose von 500 Mio (2007) auf 400 Mio. (2008) bei "hoher Profitabilität" zurückgenommen

Was man unter hoher Profitabilität zu verstehen hat, wird sich hier auch noch rausstellen. Wenn dieser Laden irgendwann ein positives EPS aufweist und dann nach KGV bewertet werden kann werden hier einige brutal auf den Boden der Realität zurückgeholt werden.

Nur meine Meinung

Im Februar bei den Jahreszahlen die Aussage erst in 2007 Gewinn zu machen zugunsten des Wachstums.

Jetzt wird die Umsatzprognose von 500 Mio (2007) auf 400 Mio. (2008) bei "hoher Profitabilität" zurückgenommen

Was man unter hoher Profitabilität zu verstehen hat, wird sich hier auch noch rausstellen. Wenn dieser Laden irgendwann ein positives EPS aufweist und dann nach KGV bewertet werden kann werden hier einige brutal auf den Boden der Realität zurückgeholt werden.

Nur meine Meinung

#7461 von g.poldy

ich schätze die neuen Verträge mit UI und Telekom ist die Antwort für die Entscheidung des Nichtaufbau eigener Netze von UI.

Dennoch glaube ich, daß UI Teilnetze in Ballungsgebiete in Planung hat.

@all #topic Einschätzung 2007

leider hat qsc seinen Mund zu voll genommen. Um den Wachstum zu erreichen müßte qsc teuer draufzahlen, falls es zu einer weiteren Übernahme kommt. Daher ist es ein weiser Schritt sich selbst den Wind aus den Segel zu nehmen.

Mit 310-350 Mio ( 2007 ) wäre ich auch zufrieden.

Bei soliden Wachstumsraten können wir alle besser schlafen

Grüße

Jazzo

ich schätze die neuen Verträge mit UI und Telekom ist die Antwort für die Entscheidung des Nichtaufbau eigener Netze von UI.

Dennoch glaube ich, daß UI Teilnetze in Ballungsgebiete in Planung hat.

@all #topic Einschätzung 2007

leider hat qsc seinen Mund zu voll genommen. Um den Wachstum zu erreichen müßte qsc teuer draufzahlen, falls es zu einer weiteren Übernahme kommt. Daher ist es ein weiser Schritt sich selbst den Wind aus den Segel zu nehmen.

Mit 310-350 Mio ( 2007 ) wäre ich auch zufrieden.

Bei soliden Wachstumsraten können wir alle besser schlafen

Grüße

Jazzo

eine knifflige Sache mit QSC !

mir geht jedoch die Analyse der Berenbergs nicht aus dem

Kopf, die besagte das QSC ein zu kleiner Player auf dem

Markt sei, um gegen die " Großen" zu bestehen.

Das man bestimmte Übernahmen nicht stemmen will, scheint in die gleiche Richtung zu laufen.

Da man sich in eine Aktie nicht verlieben soll, habe ich letzte Woche einen Schlußstrich gezogen. Es war eine sehr schwere

Entscheidung und eigentlich gegen meine innere Überzeugung.

Ich werde QSC weiter beobachten und wünsche allen maximale

Gewinne. Zeigen sich die ersten positiven Zahlen bin ich wieder dabei.

Viele Grüße

aus Sachsen

mir geht jedoch die Analyse der Berenbergs nicht aus dem

Kopf, die besagte das QSC ein zu kleiner Player auf dem

Markt sei, um gegen die " Großen" zu bestehen.

Das man bestimmte Übernahmen nicht stemmen will, scheint in die gleiche Richtung zu laufen.

Da man sich in eine Aktie nicht verlieben soll, habe ich letzte Woche einen Schlußstrich gezogen. Es war eine sehr schwere

Entscheidung und eigentlich gegen meine innere Überzeugung.

Ich werde QSC weiter beobachten und wünsche allen maximale

Gewinne. Zeigen sich die ersten positiven Zahlen bin ich wieder dabei.

Viele Grüße

aus Sachsen

Bisher hieß es immer: mit organischen Wachstum will QSC auf 300 Mio. Umsatz in 2007 kommen und weitere 200 Mio. kommen durch Übernahmen hinzu. Zugleich wurde für 2007 eine EBITDA-Marge von 30 % genannt.

Dies hätte bedeutet, dass in Kürze (2005 oder Anfang 2006) eine größe Akquisition hätte stattfinden müssen, damit noch ausreichend Zeit für die Hebung von Synergien zur Verfügung steht und die anvisierte Marge hätte erreicht werden können.

Das klappt nun offensichtlich nicht. Andererseits wird von einem Umsatz von mindestens 400 Mio. in 2008 gesprochen. Würde dieses Ziel nur organisch erreicht, dann wäre dies sogar eine deutliche Verbesserung des eigenen Wachstums.

Aber ein genaues Studium der Verlautbarung von Schlobohm zeigt, er hat nur eine größere, attraktive (also günstige) Übernahme als wenig wahrscheinlich bezeichnet.

Weniger klausuliert: QSC sucht weiter und würde auch zuschlagen, wenn eine preiswerte Übernahme möglich sein sollte. Die bisherige Gespräche liefern hierfür aber zur Zeit keine Anhaltspunkte.

Aus dem neuen Umsatzziel von über 400 Mio in 2008 schließe ich, dass es - wie angekündigt - zu kleineren Übernahmen kommen dürfte: kleinere Netzbetreiber und ein Systemintegrator.

Ansonsten strotzt die besagte Meldung doch von Selbstsicherheit. Die Geschäfte laufen offensichtlich gut.

Es steht auch immer noch die Umsatzprognose von über 183 Mio für dieses Jahr im Raum. Deshalb kann man in Q2 von einem deutlich besseren Umsatzzuwachs als im letzten Quartal ausgehen.

In den vergangenen Monaten ist QSC mit vielen guten Nachrichten gekommen, hat sich deutlich besser aufgestellt und kontinuierlich verbessert. Der Kursverlauf gibt diese positive Entwicklung nicht wieder.

Ich rechne erst mit einem Kursanstieg, wenn die Quartalszahlen hier eine gute Vorlage liefern, dann aber dürfte der Aktienkurs - dem Nachholbedarf entsprechend - kräftig ansteigen.

Zusammengefasst: ich bin recht optimistisch für die nächsten Wochen und auf mittlere Sicht ist QSC ohnehin für weitere positive Überraschungen gut.

Grüße von Mullus

Dies hätte bedeutet, dass in Kürze (2005 oder Anfang 2006) eine größe Akquisition hätte stattfinden müssen, damit noch ausreichend Zeit für die Hebung von Synergien zur Verfügung steht und die anvisierte Marge hätte erreicht werden können.

Das klappt nun offensichtlich nicht. Andererseits wird von einem Umsatz von mindestens 400 Mio. in 2008 gesprochen. Würde dieses Ziel nur organisch erreicht, dann wäre dies sogar eine deutliche Verbesserung des eigenen Wachstums.

Aber ein genaues Studium der Verlautbarung von Schlobohm zeigt, er hat nur eine größere, attraktive (also günstige) Übernahme als wenig wahrscheinlich bezeichnet.

Weniger klausuliert: QSC sucht weiter und würde auch zuschlagen, wenn eine preiswerte Übernahme möglich sein sollte. Die bisherige Gespräche liefern hierfür aber zur Zeit keine Anhaltspunkte.

Aus dem neuen Umsatzziel von über 400 Mio in 2008 schließe ich, dass es - wie angekündigt - zu kleineren Übernahmen kommen dürfte: kleinere Netzbetreiber und ein Systemintegrator.

Ansonsten strotzt die besagte Meldung doch von Selbstsicherheit. Die Geschäfte laufen offensichtlich gut.

Es steht auch immer noch die Umsatzprognose von über 183 Mio für dieses Jahr im Raum. Deshalb kann man in Q2 von einem deutlich besseren Umsatzzuwachs als im letzten Quartal ausgehen.

In den vergangenen Monaten ist QSC mit vielen guten Nachrichten gekommen, hat sich deutlich besser aufgestellt und kontinuierlich verbessert. Der Kursverlauf gibt diese positive Entwicklung nicht wieder.

Ich rechne erst mit einem Kursanstieg, wenn die Quartalszahlen hier eine gute Vorlage liefern, dann aber dürfte der Aktienkurs - dem Nachholbedarf entsprechend - kräftig ansteigen.

Zusammengefasst: ich bin recht optimistisch für die nächsten Wochen und auf mittlere Sicht ist QSC ohnehin für weitere positive Überraschungen gut.

Grüße von Mullus

Die Aussage von Schlobohm über die Geschäftskundenentwicklung im ersten Halbjahr 2005 sollte Hoffnung für die Ergebnisse Q2 machen.Nur eine deutliche Steigerung >/=30% mit Anhebung der konservativen 2005 Prognosen könnten der Aktie zum lange ersehnten ausbrechen aus der Seitwärtsbewegung verhelfen.

Das langfristig ein Unternehmen mit dieser Marktkapitalisierung nicht bestehen kann wird den Herren des Vorstandes von QSC auch klar sein.

Meine Meinung: Die Braut macht sich hübsch!

Wer übernimmt schon gerne eine Firma, wo in den Büchern noch jede Menge Verbindlichkeiten verborgen sind!

Grüße

Das langfristig ein Unternehmen mit dieser Marktkapitalisierung nicht bestehen kann wird den Herren des Vorstandes von QSC auch klar sein.

Meine Meinung: Die Braut macht sich hübsch!

Wer übernimmt schon gerne eine Firma, wo in den Büchern noch jede Menge Verbindlichkeiten verborgen sind!

Grüße

was geht bis zum 8 August,sehen wir die 4 mal .

mullus, azul real, upolani u.a. bringen es doch besser rüber.

Die Aussage von Schlohbohm hat mehr positives als verschlechterndes.

Wenn der Vertriebserfolg von QSC so greift dann wird das Wachstum über neuen Vertrieb anstatt über Zukauf generiert.

Große Player hat QSC schon im Sortiment - alsookann nicht die rede davon sein, dass QSC mit Colt oder Telekom, telefonica nicht mithalten kann. Das ist dummes Gewäsch!

Weiter ist es stumpfsinn zu behaupten QSC hält seine Prognosen nicht ein. Die Option mit oder ohne Zukauf wurde von QSC immer wieder angezeigt.

Ohne Zukauf 300 Mio. Umsatz

mit Zukauf 500 mio. umsatz

dass QSC jetzt nach hinten plant und Ziele für 2008 angibt ist natürlich sinnvoll. Aber für mich stellt sich die Frage ob in 2007 jetzt die 30% ebitda marge erreicht werden oder ob 2007 noch ein Jahr der investitionen wird.

Ich sag mal --> die Investitionen sollten 2006 abgeschlossen werden. Dies bezweifle ich mittlerweile.

ich frag mich nur wie man in 3 jahren 200 Mio. Umsatz generieren will. Die zahlen jetzt werden ein Indikator sein.

Dass es mehr Konkurrenz gibt trifft zu. Aber das was QSC macht ist sicherlich mit weniger Konkurrenz behaftet die ganzen privatkundenanbieter.

Und Telekom kann noch massik Geschäftskunden abgeben.

Der Markt wird weiterhin noch mind. doppelt so groß im DSL Bereich.

Das Kabel bzw. Ausbau des Kabels für Breitband wird ja auch auf Privatkunden ausgerichtet sein.

Also Wachstumsmöglichkeiten sind vorhanden um 200 Mio. Euro Zuwachs zu generieren.

Die Aussage von Schlohbohm hat mehr positives als verschlechterndes.

Wenn der Vertriebserfolg von QSC so greift dann wird das Wachstum über neuen Vertrieb anstatt über Zukauf generiert.

Große Player hat QSC schon im Sortiment - alsookann nicht die rede davon sein, dass QSC mit Colt oder Telekom, telefonica nicht mithalten kann. Das ist dummes Gewäsch!

Weiter ist es stumpfsinn zu behaupten QSC hält seine Prognosen nicht ein. Die Option mit oder ohne Zukauf wurde von QSC immer wieder angezeigt.

Ohne Zukauf 300 Mio. Umsatz

mit Zukauf 500 mio. umsatz

dass QSC jetzt nach hinten plant und Ziele für 2008 angibt ist natürlich sinnvoll. Aber für mich stellt sich die Frage ob in 2007 jetzt die 30% ebitda marge erreicht werden oder ob 2007 noch ein Jahr der investitionen wird.

Ich sag mal --> die Investitionen sollten 2006 abgeschlossen werden. Dies bezweifle ich mittlerweile.

ich frag mich nur wie man in 3 jahren 200 Mio. Umsatz generieren will. Die zahlen jetzt werden ein Indikator sein.

Dass es mehr Konkurrenz gibt trifft zu. Aber das was QSC macht ist sicherlich mit weniger Konkurrenz behaftet die ganzen privatkundenanbieter.

Und Telekom kann noch massik Geschäftskunden abgeben.

Der Markt wird weiterhin noch mind. doppelt so groß im DSL Bereich.

Das Kabel bzw. Ausbau des Kabels für Breitband wird ja auch auf Privatkunden ausgerichtet sein.

Also Wachstumsmöglichkeiten sind vorhanden um 200 Mio. Euro Zuwachs zu generieren.

wo ist eigentlich die wurzel.

unser radic ??

unser radic ??

der dsl-kuchen ist noch gross genug.

Interessant ist doch das die dsl.nutzer zunehmend auf Mehwertdienste zugreifen werden.

Die klassischen Themen die da sind Telefonie, Media, TV, Cinema, Shopping werden bereits jetzt für eine grössere DSL-Zielgruppe angeboten.

Bedenklich allerdings ist, das die, wie letze Woche in den Medien berichtet, DSL Durchdrinung in Deutschland erst 22% erreicht und dies auch nur in den Ballungszentren.

In 3 Jahren, so hoffen wir doch, wird das ganze etwas anders aussehen.

Interessant ist doch das die dsl.nutzer zunehmend auf Mehwertdienste zugreifen werden.

Die klassischen Themen die da sind Telefonie, Media, TV, Cinema, Shopping werden bereits jetzt für eine grössere DSL-Zielgruppe angeboten.

Bedenklich allerdings ist, das die, wie letze Woche in den Medien berichtet, DSL Durchdrinung in Deutschland erst 22% erreicht und dies auch nur in den Ballungszentren.

In 3 Jahren, so hoffen wir doch, wird das ganze etwas anders aussehen.

#Braxter21

Der Vergleich QSC mit Telefonica/Telekom hinkt nicht nur ein bischen! Die eben erwähnten Unternehmen generieren im Quartal fast 10 Milliarden Umsatz- Stichwort Portokasse fällt mir da ein.

Die Chance von QSC liegt eindeutig in der Qualität und Innovativität -aber ob das reichen wird- we will see!

Der Vergleich QSC mit Telefonica/Telekom hinkt nicht nur ein bischen! Die eben erwähnten Unternehmen generieren im Quartal fast 10 Milliarden Umsatz- Stichwort Portokasse fällt mir da ein.

Die Chance von QSC liegt eindeutig in der Qualität und Innovativität -aber ob das reichen wird- we will see!

Vodafone: Keine Verkaufsverhandlungen für Tochter Arcor (aktualisiert)

FTD: Unter anderem United Internet, mobilcom-freenet und Apax im Gespräch

24.07.2005 - Nach einem Bericht der Financial Times Deutschland hat Vodafone mehrere Angebote für seine Festnetztochter Arcor erhalten. Diese soll seit längerem verkauft werden.

Der Mobilfunkkonzern Vodafone führt derzeit keine Verhandlungen zum Verkauf seiner deutschen Festnetztochter Arcor. Es gebe momentan keine konkreten Verkaufspläne für Arcor, sagte ein Unternehmenssprecher heute in Düsseldorf. Allerdings werde Arcor "in fünf Jahren sicher nicht mehr zu Vodafone gehören". Es sei seit langem bekannt, dass Arcor nicht zum Kerngeschäft von Vodafone gehöre.

Vodafone widerspricht damit einem Bericht der "Financial Times Deutschland" (FTD), der morgen erscheinen soll. Nach Angaben der FTD habe Vodafone für seine zum Verkauf stehende deutsche Festnetztochter Arcor mehrere Interessenten gefunden. Unter Berufung auf das Konzernumfeld berichtet die Zeitung "es haben einige Unternehmen ernsthafte Angebote vorgelegt. Da laufen intensive Gespräche". Vodafone will die Festnetztochter seit längerem verkaufen. Bisher seien jedoch nicht die erhofften Summen geboten worden. Mindestens eine Milliarde Euro, oder sogar bis zu zwei Milliarden Euro könnte Arcor aus Sicht von Analysten derzeit wert sein, schrieb die Zeitung.

Zu den an Arcor interessierten Firmen gehören nach FTD-Angaben der bald mit dem Mutterkonzern mobilcom verschmolzene Internetanbieter freenet.de, dessen Konkurrent United Internet (1&1 und GMX) und der Finanzinvestor Apax. Der Investor Apax, hatte bereits Interesse an Arcor geäußert und ist gerade dabei, Versatel Deutschland zu übernehmen und mit dem Verbund von Stadtnetzbetreibern Tropolys zu bündeln."Ein offizieller Verkaufsprozess läuft noch nicht. Aber offensichtlich ist das Rennen eröffnet", sagt ein Konzernkenner.

Ginge Arcor an Apax, die dann auch Tropolys und Versatel zusammenlegt, würde zweifelsohne der größte Mitbewerber der Deutschen Telekom im Vollanschlussmarkt entstehen. Der Investor wäre binnen weniger Monate zum größten alternativen Anbieter aufgestiegen und könnte seine Dienste bundesweit anbieten. United Internet, derzeit schon einer der größten DSL-Provider, hätte nach einer Übernahme erstmals ein eigenes Netz, das weitere Preisoffensiven zulassen würde. Würde mobilcom-freenet.de den Zuschlag bekommen, so gäbe es neben der Deutschen Telekom einen weiteren Anbieter, der sowohl Festnetz, aber auch Internet und Mobilfunk im Angebot hat.

http://www.xdial.de/arch/2005/kw29/s17940.html

FTD: Unter anderem United Internet, mobilcom-freenet und Apax im Gespräch

24.07.2005 - Nach einem Bericht der Financial Times Deutschland hat Vodafone mehrere Angebote für seine Festnetztochter Arcor erhalten. Diese soll seit längerem verkauft werden.

Der Mobilfunkkonzern Vodafone führt derzeit keine Verhandlungen zum Verkauf seiner deutschen Festnetztochter Arcor. Es gebe momentan keine konkreten Verkaufspläne für Arcor, sagte ein Unternehmenssprecher heute in Düsseldorf. Allerdings werde Arcor "in fünf Jahren sicher nicht mehr zu Vodafone gehören". Es sei seit langem bekannt, dass Arcor nicht zum Kerngeschäft von Vodafone gehöre.

Vodafone widerspricht damit einem Bericht der "Financial Times Deutschland" (FTD), der morgen erscheinen soll. Nach Angaben der FTD habe Vodafone für seine zum Verkauf stehende deutsche Festnetztochter Arcor mehrere Interessenten gefunden. Unter Berufung auf das Konzernumfeld berichtet die Zeitung "es haben einige Unternehmen ernsthafte Angebote vorgelegt. Da laufen intensive Gespräche". Vodafone will die Festnetztochter seit längerem verkaufen. Bisher seien jedoch nicht die erhofften Summen geboten worden. Mindestens eine Milliarde Euro, oder sogar bis zu zwei Milliarden Euro könnte Arcor aus Sicht von Analysten derzeit wert sein, schrieb die Zeitung.

Zu den an Arcor interessierten Firmen gehören nach FTD-Angaben der bald mit dem Mutterkonzern mobilcom verschmolzene Internetanbieter freenet.de, dessen Konkurrent United Internet (1&1 und GMX) und der Finanzinvestor Apax. Der Investor Apax, hatte bereits Interesse an Arcor geäußert und ist gerade dabei, Versatel Deutschland zu übernehmen und mit dem Verbund von Stadtnetzbetreibern Tropolys zu bündeln."Ein offizieller Verkaufsprozess läuft noch nicht. Aber offensichtlich ist das Rennen eröffnet", sagt ein Konzernkenner.

Ginge Arcor an Apax, die dann auch Tropolys und Versatel zusammenlegt, würde zweifelsohne der größte Mitbewerber der Deutschen Telekom im Vollanschlussmarkt entstehen. Der Investor wäre binnen weniger Monate zum größten alternativen Anbieter aufgestiegen und könnte seine Dienste bundesweit anbieten. United Internet, derzeit schon einer der größten DSL-Provider, hätte nach einer Übernahme erstmals ein eigenes Netz, das weitere Preisoffensiven zulassen würde. Würde mobilcom-freenet.de den Zuschlag bekommen, so gäbe es neben der Deutschen Telekom einen weiteren Anbieter, der sowohl Festnetz, aber auch Internet und Mobilfunk im Angebot hat.

http://www.xdial.de/arch/2005/kw29/s17940.html

@san242

natürlich meinte ich Telefonica in Bezug auf Geschäftskunden.

Wie groß telefonica ist weiß ich.

Wie groß die telekom ist auch.

qualität und innovation. bisher hat das funktioniert.

schönen abend

natürlich meinte ich Telefonica in Bezug auf Geschäftskunden.

Wie groß telefonica ist weiß ich.

Wie groß die telekom ist auch.

qualität und innovation. bisher hat das funktioniert.

schönen abend

Braxter

was mich weiter nachdenklich macht ist die Tatsache, dass

man noch vor einem Monat einen großen Deal verkündet, welcher kurz vor dem Abschluß steht. Macht man so etwas

wenn dieser noch nicht eingesackt ist ?

Ist doch irgendwie unprofesionell, oder ?

was mich weiter nachdenklich macht ist die Tatsache, dass

man noch vor einem Monat einen großen Deal verkündet, welcher kurz vor dem Abschluß steht. Macht man so etwas

wenn dieser noch nicht eingesackt ist ?

Ist doch irgendwie unprofesionell, oder ?

ja jeder dachte jetzt kommt in kürze noch was.

mhm, war wohl zu teuer?? Aber das ist wahr. Das ist dann unprofessionell.

Während das mit Celox sicher schon lange feststand.

Insgesamt seh ich aber kein Problem.

Überleg aber auch wo der günstigste Einstiegskurs liegen könnte.

Wiederum wieso sollte ich vor den Zahlen was verkaufen. Der KUrs ging meist mit den Zahlen runter. Dieses Mal glaube ich könnte er sich wenigstens bei 3,8 oder 3,9 stabilisieren.

QSC kommt noch mit der Meldung dass Celox netz auf QSC Qualitäts-Standard ist. Das müßte meiner Meinung nach kurz nach den Zahlen kommuniziert werden.

Die haben ja noch genug möglichkeiten den Markt aufzumischen.

Die DSL Anbieter für Privatkunden machen immer tolle schlagzeilen und angebote. QSC operiert im Hintergrund mit seinen Geschäftskunden.

mhm, war wohl zu teuer?? Aber das ist wahr. Das ist dann unprofessionell.

Während das mit Celox sicher schon lange feststand.

Insgesamt seh ich aber kein Problem.

Überleg aber auch wo der günstigste Einstiegskurs liegen könnte.

Wiederum wieso sollte ich vor den Zahlen was verkaufen. Der KUrs ging meist mit den Zahlen runter. Dieses Mal glaube ich könnte er sich wenigstens bei 3,8 oder 3,9 stabilisieren.

QSC kommt noch mit der Meldung dass Celox netz auf QSC Qualitäts-Standard ist. Das müßte meiner Meinung nach kurz nach den Zahlen kommuniziert werden.

Die haben ja noch genug möglichkeiten den Markt aufzumischen.

Die DSL Anbieter für Privatkunden machen immer tolle schlagzeilen und angebote. QSC operiert im Hintergrund mit seinen Geschäftskunden.

Achtung alter Artikel

Analysen - TecDAX

23.08.2004

QSC Abstauberlimit platzieren

TradeCentre.de www.aktiencheck.de

Die Experten von "TradeCentre.de" halten die Aktie von QSC (ISIN DE0005137004/ WKN 513700) nach dem Kurssturz für ein interessantes Investment.

Der Telekommunikationsanbieter strebe im Jahr 2007 einen Umsatz von 500 Millionen Euro und eine operative Marge vor Abschreibungen von 30 Prozent an. Um das Umsatzniveau zu erreichen, müssten die Kölner jährlich organisch um über 40 Prozent wachsen. Das sei sehr ambitioniert und dürfte nur über Zukäufe erreicht werden.

Im Gespräch der Experten von "TradeCentre.de" mit CFO Markus Metyas hätten sie erfahren, dass zwei bis drei kleinere Akquisitionen geplant seien. Wie der CFO zu Protokoll gebe, seien erstens Firmen interessant, die Zugang zu neuen Kunden verschaffen und eventuell selbst über ein eigenes Netz verfügen würden. Zweitens würden Unternehmen in Frage kommen, die spezielle Dienstleistungen anbieten würden wie zum Beispiel Sicherheits- und Archivierungsdienst-leistungen oder Hosting.

Selbst eine größere Übernahme schließe Metyas nicht kategorisch aus. "Wenn uns etwas Passendes über den Weg läuft, schauen wir uns das Unternehmen genauer an". Um eine größere Firma zu kaufen müsste QSC das Kapital erhöhen. "Wir haben den Luxus, dass unsere Großaktionäre bei einer guten Idee die Firma weiter voranzutreiben nicht "nein" sagen werden", so Metyas. Auf aktuellem Kursniveau sei eine Kapitalmaßnahme aber kein Thema, versichere der Finanzvorstand. Alternativ wäre auch eine Wandelanleihe oder die Finanzierung über Bankdarlehen.

Analysen - TecDAX

23.08.2004

QSC Abstauberlimit platzieren

TradeCentre.de www.aktiencheck.de

Die Experten von "TradeCentre.de" halten die Aktie von QSC (ISIN DE0005137004/ WKN 513700) nach dem Kurssturz für ein interessantes Investment.

Der Telekommunikationsanbieter strebe im Jahr 2007 einen Umsatz von 500 Millionen Euro und eine operative Marge vor Abschreibungen von 30 Prozent an. Um das Umsatzniveau zu erreichen, müssten die Kölner jährlich organisch um über 40 Prozent wachsen. Das sei sehr ambitioniert und dürfte nur über Zukäufe erreicht werden.

Im Gespräch der Experten von "TradeCentre.de" mit CFO Markus Metyas hätten sie erfahren, dass zwei bis drei kleinere Akquisitionen geplant seien. Wie der CFO zu Protokoll gebe, seien erstens Firmen interessant, die Zugang zu neuen Kunden verschaffen und eventuell selbst über ein eigenes Netz verfügen würden. Zweitens würden Unternehmen in Frage kommen, die spezielle Dienstleistungen anbieten würden wie zum Beispiel Sicherheits- und Archivierungsdienst-leistungen oder Hosting.

Selbst eine größere Übernahme schließe Metyas nicht kategorisch aus. "Wenn uns etwas Passendes über den Weg läuft, schauen wir uns das Unternehmen genauer an". Um eine größere Firma zu kaufen müsste QSC das Kapital erhöhen. "Wir haben den Luxus, dass unsere Großaktionäre bei einer guten Idee die Firma weiter voranzutreiben nicht "nein" sagen werden", so Metyas. Auf aktuellem Kursniveau sei eine Kapitalmaßnahme aber kein Thema, versichere der Finanzvorstand. Alternativ wäre auch eine Wandelanleihe oder die Finanzierung über Bankdarlehen.

alles nur Planung

und dann zu teuer

oder wird grad noch gepokert.

Kapitalerhöhung würde ja wirklich nur Sinn machen wenn die zu übernehmende Firma ein Schnapp ist.

wachse mehr eben organisch.....

solange DSL läuft seh ich kein Problem mit den anderen Überraschungen die wir von QSC noch kriegen.

Wenn natürlich die 400 mio. ein Joke werden hätten wir gelitten. Aber QSC kriegt schon noch ein paar Joker und sicher auch mal Niederlagen.

und dann zu teuer

oder wird grad noch gepokert.

Kapitalerhöhung würde ja wirklich nur Sinn machen wenn die zu übernehmende Firma ein Schnapp ist.

wachse mehr eben organisch.....

solange DSL läuft seh ich kein Problem mit den anderen Überraschungen die wir von QSC noch kriegen.

Wenn natürlich die 400 mio. ein Joke werden hätten wir gelitten. Aber QSC kriegt schon noch ein paar Joker und sicher auch mal Niederlagen.

Niemand weiß was aber alle diskutieren. Was das wohl bedeutet...

also die Meldung vom 23.08.2004 ist ja nun echt bissl angestaubt ;-)

Abgesehen davon wärs mal wieder Zeit für Kurse über 4

Abgesehen davon wärs mal wieder Zeit für Kurse über 4

@amalgan

Klar ist die alt. Steht ja auch dabei.

Aber sie zeigt auch dass Übernahmen in Planung und im Gespräch waren.

Nicht dass Übernahmen schon unter Dach und Fach sind.

Und dass Metyas damals schon gesagt hat: übernahme nur wenn’s ein schnapp ist.

Entweder ist das einfach nur Pressearbeit oder steckt was anderes dahinter.

Ich hoffe dass die Zahlen diesmal richtig einschlagen.

Bisher waren die Zahlen ja immer nur im Rahmen.

Klar ist die alt. Steht ja auch dabei.

Aber sie zeigt auch dass Übernahmen in Planung und im Gespräch waren.

Nicht dass Übernahmen schon unter Dach und Fach sind.

Und dass Metyas damals schon gesagt hat: übernahme nur wenn’s ein schnapp ist.

Entweder ist das einfach nur Pressearbeit oder steckt was anderes dahinter.

Ich hoffe dass die Zahlen diesmal richtig einschlagen.

Bisher waren die Zahlen ja immer nur im Rahmen.

Hab mich Donnerstag vergangener Woche nach ca. 1 Monat von wieder von QSC getrennt - Verluste realisiert (Einstieg 3,81 EUR) und ebenfalls am Donnerstag in United Labels investiert. War scheinbar die richtige Entscheidung da ULC doch kurz- bzw. mittelfristig erheblich mehr Performance verspricht.

Glückwunsch zu dieser Entscheidung.

Hier ist kurz- und mittelfristig die Luft raus. Die Aktie wird noch deutlich unter 3 Euro zu haben sein. Dann passt auch das Chance-Risiko-Verhältnis.

Hier ist kurz- und mittelfristig die Luft raus. Die Aktie wird noch deutlich unter 3 Euro zu haben sein. Dann passt auch das Chance-Risiko-Verhältnis.

sehe ich auch so - fantasie ist raus, einstieg bei 2.50 denkbar.

jedenfalls weren hier nach und nach anleger aussteigen. und bluten? ja, das werden hier wohl auch einige, die die letzten monate dummpush veranstaltet haben!

council

jedenfalls weren hier nach und nach anleger aussteigen. und bluten? ja, das werden hier wohl auch einige, die die letzten monate dummpush veranstaltet haben!

council

ich weiss gar nicht was ihr wollt, die lage hat sich nicht verschlechtert. es ist eher positiv zu werten, dass verantwortungsvoll mit dem kapital umgegangen wird, erst recht, wenn durch solide ergebnisse die eigene attraktivität erhöht wird. auch andere tk-dienstleister sind auf der suche nach sinnvollen partnern. negativ werte ich jedoch auch die informationspolitik, das geht sicher geschickter.

ich bin froh, dass nicht um jeden preis zugekauft wurde,nur um umsatzziele (es gibt wirklich wichtigere kennzahlen)zu erreichen. was glaubt ihr, welche folgen das erst für den kursverlauf gehabt hätte. kurzfristig mag der kurs noch etwas nachgeben, wobei ich das nicht in auffälliger größenordnung erwarte. mittelfristig profitieren wir vom organischen wachstum und langfristig von synergien mit anderen anbietern. wieso sollte hier die kursfantasie raus sein? fantasie ist etwas sehr subjektives, der eine hat mehr, der andere hat weniger davon.

ghd

ich bin froh, dass nicht um jeden preis zugekauft wurde,nur um umsatzziele (es gibt wirklich wichtigere kennzahlen)zu erreichen. was glaubt ihr, welche folgen das erst für den kursverlauf gehabt hätte. kurzfristig mag der kurs noch etwas nachgeben, wobei ich das nicht in auffälliger größenordnung erwarte. mittelfristig profitieren wir vom organischen wachstum und langfristig von synergien mit anderen anbietern. wieso sollte hier die kursfantasie raus sein? fantasie ist etwas sehr subjektives, der eine hat mehr, der andere hat weniger davon.

ghd

[posting]17.337.858 von council am 25.07.05 17:21:28[/posting]Oh je! Wo hast Du denn die deutsche Rechtschreibung gelernt? Das ist ja grausam! Deckt sich mit der Qualität Deiner Postings.

Gruß

MP

Gruß

MP

unser council wieder! Kommt immer dann mit negativen Aussagen, wenn QSC Tage darauf wieder kräftig steigt... Lustiger Kerl!

Moin, moin!

Liebes QSC Management: Klappern gehört nunmal zum Geschäft und dient vor allem auch zur Pflege des Kurses. Kann ja nicht sein, dass der nette Andy hier dem Next Generation Gespann Schlobohm/Puschendorf im Norden das Wasser total abgräbt

Ein Anruf genügt, und Mr. freenet wird doch sicherlich auch mit QSC Geschäfte machen wollen; vor allem vor dem

Hintergrund, dass QSC hier weitaus mehr zu bieten hat als

die freundliche Pendecho-Truppe aus dem Süden

Schönen Tag noch,

röntgen

--

25.07.2005

freenet startet Test mit entbündeltem Anschluss in Kooperation mit Telefónica

- Erste Testregion München

freenet.de AG / Hamburg - Die freenet.de AG hat mit der Telefónica Deutschland GmbH einen Letter of Intent zur Vermarktung von Komplett-Anschlüssen unterzeichnet. Zunächst ist ein friendly User Test in München vorgesehen. Die freenet.de AG startet dort ab sofort den Testbetrieb, der auf der entbündelten Infrastruktur der Telefónica in Verbindung mit einer Netzzusammenschaltung der freenet.de basiert. Realisiert werden soll ein kompletter Kommunikations-Anschluss: schnelle Daten, Sprache mit ISDN-Funktionalität und Multimedia-Inhalte über eine Leitung.

Neben einem leistungsstarken DSL-Anschluss auf Basis eines ADSL2+-Anschlusses mit bis zu 16 Mbit/s im Downstream, bietet das freenet Angebot den Probanden Telefonie mit ISDN-Komfort. Anders als beim Resale-Angebot würden Kunden dann keinen Telefon-Anschluss der Deutschen Telekom mehr benötigen. Gleichzeitig wäre die freenet.de AG in der Lage, innovative, wertvolle Dienste, wie neue Streaming-Technologien, noch schneller und direkter zum Kunden zu transportieren.

"Wir würden dann als ein Infrastrukturanbieter mit Komplettanschluss am Markt agieren, ohne die hierfür notwendigen Investitionen allein tragen zu müssen", so der Vorstandsvorsitzende der freenet.de AG, Eckhard Spoerr, zur Unterzeichnung des Letter of Intent. Voraussetzung hierfür wäre zum einen natürlich, dass die Tests erfolgreich verliefen und zum anderen, dass die beiden Vertragspartner eine langfristige Zusammenarbeit vertraglich vereinbarten, Spoerr weiter.

"Wir bieten unseren Partnern eine hoch leistungsfähige Breitbandplattform, die bereits heute für die Integration von Sprach-, Daten und Videodiensten vorbereitet ist. Die Vereinbarung mit der freenet.de AG ist ein wichtiger Schritt, unsere Position als führender Internetplattform-Anbieter weiter auszubauen", so Andreas Bodczek, Deutschland-Geschäftsführer von Telefónica. "Eine Reduzierung der Entgelte für den entbündelten Anschluss von Seiten des Regulierers würde sowohl der Breitbandnutzung als auch DSL-basierter Telefonie weitere Schubkraft verleihen", fügt Bodczek hinzu.

Liebes QSC Management: Klappern gehört nunmal zum Geschäft und dient vor allem auch zur Pflege des Kurses. Kann ja nicht sein, dass der nette Andy hier dem Next Generation Gespann Schlobohm/Puschendorf im Norden das Wasser total abgräbt

Ein Anruf genügt, und Mr. freenet wird doch sicherlich auch mit QSC Geschäfte machen wollen; vor allem vor dem

Hintergrund, dass QSC hier weitaus mehr zu bieten hat als

die freundliche Pendecho-Truppe aus dem Süden

Schönen Tag noch,

röntgen

--

25.07.2005

freenet startet Test mit entbündeltem Anschluss in Kooperation mit Telefónica

- Erste Testregion München

freenet.de AG / Hamburg - Die freenet.de AG hat mit der Telefónica Deutschland GmbH einen Letter of Intent zur Vermarktung von Komplett-Anschlüssen unterzeichnet. Zunächst ist ein friendly User Test in München vorgesehen. Die freenet.de AG startet dort ab sofort den Testbetrieb, der auf der entbündelten Infrastruktur der Telefónica in Verbindung mit einer Netzzusammenschaltung der freenet.de basiert. Realisiert werden soll ein kompletter Kommunikations-Anschluss: schnelle Daten, Sprache mit ISDN-Funktionalität und Multimedia-Inhalte über eine Leitung.

Neben einem leistungsstarken DSL-Anschluss auf Basis eines ADSL2+-Anschlusses mit bis zu 16 Mbit/s im Downstream, bietet das freenet Angebot den Probanden Telefonie mit ISDN-Komfort. Anders als beim Resale-Angebot würden Kunden dann keinen Telefon-Anschluss der Deutschen Telekom mehr benötigen. Gleichzeitig wäre die freenet.de AG in der Lage, innovative, wertvolle Dienste, wie neue Streaming-Technologien, noch schneller und direkter zum Kunden zu transportieren.

"Wir würden dann als ein Infrastrukturanbieter mit Komplettanschluss am Markt agieren, ohne die hierfür notwendigen Investitionen allein tragen zu müssen", so der Vorstandsvorsitzende der freenet.de AG, Eckhard Spoerr, zur Unterzeichnung des Letter of Intent. Voraussetzung hierfür wäre zum einen natürlich, dass die Tests erfolgreich verliefen und zum anderen, dass die beiden Vertragspartner eine langfristige Zusammenarbeit vertraglich vereinbarten, Spoerr weiter.

"Wir bieten unseren Partnern eine hoch leistungsfähige Breitbandplattform, die bereits heute für die Integration von Sprach-, Daten und Videodiensten vorbereitet ist. Die Vereinbarung mit der freenet.de AG ist ein wichtiger Schritt, unsere Position als führender Internetplattform-Anbieter weiter auszubauen", so Andreas Bodczek, Deutschland-Geschäftsführer von Telefónica. "Eine Reduzierung der Entgelte für den entbündelten Anschluss von Seiten des Regulierers würde sowohl der Breitbandnutzung als auch DSL-basierter Telefonie weitere Schubkraft verleihen", fügt Bodczek hinzu.

was ist eine pendecho-truppe? also das wort finde ich zumindest originell?

leider muß man telefonica als carrier zunehmend ernst nehmen. erst haben sie sich aol von qsc geholt (ich glaube nicht, daß von dem letztjährigen deal noch viel übrig ist => die umsätze mit service providern waren dafür im Q4 und Q1 einfach zu schlecht) und jetzt waren sie bei freenet billiger oder schneller als die herren schlobohm/metyas.

ein zweiter großer isp neben debitel wäre für qsc wirklich wichtig! also haut rein jungs!

landibu

p.s. ich bin der festen überzeugung, daß die Q2-Zahlen richtig positiv überraschen werden (... und nicht nur - wie in den vorquartalen - "in line" sind)

leider muß man telefonica als carrier zunehmend ernst nehmen.

erst haben sie sich aol von qsc geholt (ich glaube nicht, daß von dem letztjährigen deal noch viel übrig ist => die umsätze mit service providern waren dafür im Q4 und Q1 einfach zu schlecht) und jetzt waren sie bei freenet billiger oder schneller als die herren schlobohm/metyas.ein zweiter großer isp neben debitel wäre für qsc wirklich wichtig! also haut rein jungs!

landibu

p.s. ich bin der festen überzeugung, daß die Q2-Zahlen richtig positiv überraschen werden (... und nicht nur - wie in den vorquartalen - "in line" sind)

pendecho kommt`e auss`e mechiko (spreche da`e spannisch) und bedeute so viele wie "junge (coole) leute". das triff`te auff`e menschen von`ne telefonica inn`e deutschland zu`e. oooooooooooooooolèèèèèè!

röntgen

röntgen

pendecho ist im lateinamerikanischen einzugsgebiet (mexico etc.) eine absolut übelst verbale beleidigung.

ungefähr so wie Du Wic....

ungefähr so wie Du Wic....

Die Nerven liegen hier offenbar blank....

Verständlich bei der Kursentwicklung

Verständlich bei der Kursentwicklung

#Braxter21

Genau das ist es was nicht zusammmen passt- es wird seit Monaten dem geneigten Anleger zu erwartende Übernahmen suggeriert und das noch bis vor ein paar Tagen!

Ich kann mir nicht vorstellen, dass z.Bsp. ein Herr Metyas der sechs Jahre lang bei Morgan Stanley in den Bereichen Mergers & Acquisitions und Kapitalmarktfinanzierung tätig war -erst vorherige Woche festgestellt hat, dass zur Zeit das Marktumfeld eine Übernahme wegen zu hoher Kosten nicht erlaubt. Wäre doch lächerlich, wo die meisten hier im Thread anhand von Umsatz-/Kundenzahlen und vorangegangenen Übernahmen eine ungefähre Prognose über den Kaufwert eines Unternehmen abgeben könnten.

Macht Baker nicht mehr mit- oder gibt es eine positive Überraschung?

Grüße

Genau das ist es was nicht zusammmen passt- es wird seit Monaten dem geneigten Anleger zu erwartende Übernahmen suggeriert und das noch bis vor ein paar Tagen!

Ich kann mir nicht vorstellen, dass z.Bsp. ein Herr Metyas der sechs Jahre lang bei Morgan Stanley in den Bereichen Mergers & Acquisitions und Kapitalmarktfinanzierung tätig war -erst vorherige Woche festgestellt hat, dass zur Zeit das Marktumfeld eine Übernahme wegen zu hoher Kosten nicht erlaubt. Wäre doch lächerlich, wo die meisten hier im Thread anhand von Umsatz-/Kundenzahlen und vorangegangenen Übernahmen eine ungefähre Prognose über den Kaufwert eines Unternehmen abgeben könnten.

Macht Baker nicht mehr mit- oder gibt es eine positive Überraschung?

Grüße

aol ist immer noch bei QSC!

[posting]17.342.458 von nbielfeldt am 26.07.05 00:21:08[/posting]und wie würdest du diese meldung von anfang juni dann interpretieren??? was nutzt es, wenn qsc die 08/15-plattform für die standard-dsl-anschlüsse von aol zur verfügung stellt. bei adsl2+ spielt künftig die musik. und da scheint der zug für qsc abgefahren (... zumindest was aol angeht).

aus portel.de 02.06.05

AOL wird neue Telefónica Plattform für differenzierte DSL-Angebote nutzen

Ausbau der Breitband-Infrastruktur läuft auf Hochtouren

München, 02.06.05-11:29 – Der deutschlandweite Ausbau der Breitband-Infrastruktur des IP-Spezialisten Telefónica läuft auf Hochtouren. In diesen Tagen gehen erste Gebiete (Bremen und München) ans Netz. Die Deutsche Telekom hat die eingesetzten ADSL2+-Leitungen getestet und eine mögliche Bandbreite von bis zu 16 Megabit pro Sekunde freigegeben. Als erster Internet Service Provider wird AOL die neue Telefónica Infrastruktur nutzen und mit eigenen, differenzierten DSL-Angeboten für Privatkunden in den Markt gehen. Die beiden Unternehmen unterzeichneten dazu eine entsprechende Vereinbarung.

"In Telefónica haben wir einen Partner gefunden, der uns eine technisch hervorragende Lösung bietet, um unseren Kunden neue hochqualitative und anspruchsvolle DSL-Angebote unterbreiten zu können. Dank dieser Kooperation wird es uns in naher Zukunft möglich sein, AOL Kunden eine Bandbreite von bis zu 16 Megabit anzubieten", so Stan Laurent, Geschäftsführer von AOL Deutschland.

"Die Entscheidung von AOL für Telefónica ist ein weiterer wichtiger Schritt in unserer langjährigen erfolgreichen Partnerschaft und strategischen Zusammenarbeit mit AOL. Sie ist der Beweis für unsere Qualität und Kontinuität in der Leistungserbringung und in der Betreuung unserer Partner", kommentiert Andreas Bodczek, Geschäftsführer von Telefónica in Deutschland, den Vertragsabschluss.

Telefónica hatte erst vor wenigen Wochen angekündigt, ihre Breitband-Infrastruktur massiv auszubauen. Bereits bestehende und neue Kollokationen werden dabei mit der neuen schnellen Breitband-Technolgie ADSL 2+ ausgestattet. Bis Mitte des nächsten Jahres sollen 40 Prozent aller deutschen Haushalte erschlossen sein. Telefónica setzt dabei auf Line Sharing. Solche alternativen Netzinfrastrukturen werden dazu beitragen, den Wettbewerb im Bereich Breitband deutlich zu beleben. Wesentlich dabei sind die entsprechenden Rahmenbedingungen. Derzeit bremsen vor allem die im europäischen Vergleich prohibitiv hohen Einmal- und Migrationsentgelte für Line Sharing eine schnelle Verbreitung von DSL-Anschlüssen alternativer Netzbetreiber. Hierfür werden von der Regulierungsbehörde für Telekommunikation und Post (RegTP) in den nächsten Wochen entscheidende Weichen gestellt.

aus portel.de 02.06.05

AOL wird neue Telefónica Plattform für differenzierte DSL-Angebote nutzen

Ausbau der Breitband-Infrastruktur läuft auf Hochtouren

München, 02.06.05-11:29 – Der deutschlandweite Ausbau der Breitband-Infrastruktur des IP-Spezialisten Telefónica läuft auf Hochtouren. In diesen Tagen gehen erste Gebiete (Bremen und München) ans Netz. Die Deutsche Telekom hat die eingesetzten ADSL2+-Leitungen getestet und eine mögliche Bandbreite von bis zu 16 Megabit pro Sekunde freigegeben. Als erster Internet Service Provider wird AOL die neue Telefónica Infrastruktur nutzen und mit eigenen, differenzierten DSL-Angeboten für Privatkunden in den Markt gehen. Die beiden Unternehmen unterzeichneten dazu eine entsprechende Vereinbarung.

"In Telefónica haben wir einen Partner gefunden, der uns eine technisch hervorragende Lösung bietet, um unseren Kunden neue hochqualitative und anspruchsvolle DSL-Angebote unterbreiten zu können. Dank dieser Kooperation wird es uns in naher Zukunft möglich sein, AOL Kunden eine Bandbreite von bis zu 16 Megabit anzubieten", so Stan Laurent, Geschäftsführer von AOL Deutschland.

"Die Entscheidung von AOL für Telefónica ist ein weiterer wichtiger Schritt in unserer langjährigen erfolgreichen Partnerschaft und strategischen Zusammenarbeit mit AOL. Sie ist der Beweis für unsere Qualität und Kontinuität in der Leistungserbringung und in der Betreuung unserer Partner", kommentiert Andreas Bodczek, Geschäftsführer von Telefónica in Deutschland, den Vertragsabschluss.

Telefónica hatte erst vor wenigen Wochen angekündigt, ihre Breitband-Infrastruktur massiv auszubauen. Bereits bestehende und neue Kollokationen werden dabei mit der neuen schnellen Breitband-Technolgie ADSL 2+ ausgestattet. Bis Mitte des nächsten Jahres sollen 40 Prozent aller deutschen Haushalte erschlossen sein. Telefónica setzt dabei auf Line Sharing. Solche alternativen Netzinfrastrukturen werden dazu beitragen, den Wettbewerb im Bereich Breitband deutlich zu beleben. Wesentlich dabei sind die entsprechenden Rahmenbedingungen. Derzeit bremsen vor allem die im europäischen Vergleich prohibitiv hohen Einmal- und Migrationsentgelte für Line Sharing eine schnelle Verbreitung von DSL-Anschlüssen alternativer Netzbetreiber. Hierfür werden von der Regulierungsbehörde für Telekommunikation und Post (RegTP) in den nächsten Wochen entscheidende Weichen gestellt.

Die Massse fährt immer noch mit der normalen DSL Plattform und das gibt Traffic!!! Bis ADSL2+ in die "Stückzahlen" kommt kann das Blatt schon wieder ganz anders aussehen! Klar ist doch auch, dass AOL nicht auf ein Pferd setzen wird! Die suchen sich mehrere Carrier! So long QSC hat ja den DEAL mit Debitel und hier ist die Musik im ADSL2+ Markt ja noch schön dabei

ist auch schon etwas älter

07.07.2005 07:46:33

QSC im Seitwärtstrend

Charttechnisch betrachtet befindet sich die Aktie von QSC (ISIN DE0005137004/ WKN 513700) in einem Seitwärtstrend, so die Experten vom Magazin "FOCUS-MONEY". Angela Merkel wolle sich als Kanzlerin für eine verbesserte Nutzung der Breitbandtechnologie in Deutschland einsetzen. Nun müsse sie noch erklären, inwieweit die Politik dabei helfen könne. Eventuell gebe es tatsächlich nach der Wahl Sondergeschenke oder Gesetzesinitiativen. Aber auch ohne die Unterstützung vom Staat dürften Firmen wie freenet.de, United Internet oder QSC mit schnelleren Datenautobahnen viel Geld verdienen. Noch befinde sich QSC zwar in der Verlustzone, aber sobald einmal die kritische Masse erreicht werde, würden die Gewinne überproportional steigen. Analysten würden erstmals 2006 Gewinne erwarten. Bis dahin sei das Unternehmen, das operativ bereits profitabel wirtschafte, durchfinanziert. Aus Sicht der Charttechnik befinde sich die Aktie in einem seitwärts gerichteten Trend. Der tragfähige Boden bei 3,40 Euro sollte halten. Kaufsignale bei der QSC-Aktie erscheinen, wenn die Marke von 3,80 Euro überwunden wird, so die Experten von "FOCUS-MONEY". Ein Stoppkurs werde bei 3,30 Euro empfohlen.

Quelle: AKTIENCHECK.DE

07.07.2005 07:46:33

QSC im Seitwärtstrend

Charttechnisch betrachtet befindet sich die Aktie von QSC (ISIN DE0005137004/ WKN 513700) in einem Seitwärtstrend, so die Experten vom Magazin "FOCUS-MONEY". Angela Merkel wolle sich als Kanzlerin für eine verbesserte Nutzung der Breitbandtechnologie in Deutschland einsetzen. Nun müsse sie noch erklären, inwieweit die Politik dabei helfen könne. Eventuell gebe es tatsächlich nach der Wahl Sondergeschenke oder Gesetzesinitiativen. Aber auch ohne die Unterstützung vom Staat dürften Firmen wie freenet.de, United Internet oder QSC mit schnelleren Datenautobahnen viel Geld verdienen. Noch befinde sich QSC zwar in der Verlustzone, aber sobald einmal die kritische Masse erreicht werde, würden die Gewinne überproportional steigen. Analysten würden erstmals 2006 Gewinne erwarten. Bis dahin sei das Unternehmen, das operativ bereits profitabel wirtschafte, durchfinanziert. Aus Sicht der Charttechnik befinde sich die Aktie in einem seitwärts gerichteten Trend. Der tragfähige Boden bei 3,40 Euro sollte halten. Kaufsignale bei der QSC-Aktie erscheinen, wenn die Marke von 3,80 Euro überwunden wird, so die Experten von "FOCUS-MONEY". Ein Stoppkurs werde bei 3,30 Euro empfohlen.

Quelle: AKTIENCHECK.DE

die zahlen von broadnet für das Q2 sehen ja mal gar nicht so schlecht aus! es gibt also noch hoffnung für qsc und wir warten alle gespannt auf den 08. august:

Hamburg, 26.07.2005 Die Broadnet Mediascape Communications AG (Prime Standard, ISIN DE0005490866) erzielte im ersten Halbjahr 2005 einen Umsatz von 16,7 Millionen EUR. Gegenüber dem Vorjahresvergleichszeitraum (13,6 Millionen EUR) stieg der Umsatz damit um 23 %. Der Umsatz lag mit 8,7 Millionen EUR 8 % über dem bereits starken ersten Quartal 2005. Wachstumstreibende Geschäftsfelder waren insbesondere die Bereiche Voice over IP (VoIP) und Virtuelle Private Netzwerke (VPN = die Vernetzung von Unternehmensstandorten). Beide Geschäftsfelder sind insbesondere in der Kombination miteinander besonders margenstark. Viele Kunden von Broadnet entscheiden sich für VoIP und lassen sich zusätzlich von den leistungsstarken VPN auf Basis der Netzinfrastruktur von Broadnet überzeugen.

landibu

Hamburg, 26.07.2005 Die Broadnet Mediascape Communications AG (Prime Standard, ISIN DE0005490866) erzielte im ersten Halbjahr 2005 einen Umsatz von 16,7 Millionen EUR. Gegenüber dem Vorjahresvergleichszeitraum (13,6 Millionen EUR) stieg der Umsatz damit um 23 %. Der Umsatz lag mit 8,7 Millionen EUR 8 % über dem bereits starken ersten Quartal 2005. Wachstumstreibende Geschäftsfelder waren insbesondere die Bereiche Voice over IP (VoIP) und Virtuelle Private Netzwerke (VPN = die Vernetzung von Unternehmensstandorten). Beide Geschäftsfelder sind insbesondere in der Kombination miteinander besonders margenstark. Viele Kunden von Broadnet entscheiden sich für VoIP und lassen sich zusätzlich von den leistungsstarken VPN auf Basis der Netzinfrastruktur von Broadnet überzeugen.

landibu

N’abend allerseits. Hab gerade mal Lust etwas die Phantasie spielen zu lassen und einfach mal ein Szenario zurechtzuspinnen.

Motto: THINK BIG

QSC könnte in relativ kurzer Zeit mehr als 10 Mrd. Euro wert sein. Wie soll das gehen? Natürlich durch Firmenübernahmen.

Apax übernimmt demnächst Versatel Deutschland und wahrscheinlich Tropolys. Arcor ist auch im Gespräch (auch wenn Vodafone dementiert). Interessant für Übernahme wäre vielleicht auch Broadnet. Kaufpreis für alles zusammen ca. 2,5 Mrd EURO (Arcor 1,5 Mrd, Versatel 560 Mio + Rest). Der Umsatz dieser Firmen beträgt 2005 überschlägig mindestens 1,5 Mrd.