BB Biotech mit fast 13 % Diskont!! (Seite 97)

eröffnet am 26.02.02 17:38:22 von

neuester Beitrag 30.04.24 15:26:27 von

neuester Beitrag 30.04.24 15:26:27 von

Beiträge: 3.603

ID: 557.205

ID: 557.205

Aufrufe heute: 1

Gesamt: 490.391

Gesamt: 490.391

Aktive User: 0

ISIN: CH0038389992 · WKN: A0NFN3

43,10

EUR

0,00 %

0,00 EUR

Letzter Kurs 08:22:06 Lang & Schwarz

Neuigkeiten

30.04.24 · Der Aktionär TV |

26.04.24 · wO Newsflash |

26.04.24 · EQS Group AG |

Werte aus der Branche Biotechnologie

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 3,0720 | +77,11 | |

| 1,5550 | +65,07 | |

| 1,7850 | +42,80 | |

| 1,6600 | +32,80 | |

| 5,8700 | +26,24 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 0,6700 | -26,58 | |

| 11,500 | -29,23 | |

| 6,4500 | -33,85 | |

| 2,1300 | -34,41 | |

| 3,1600 | -38,64 |

Beitrag zu dieser Diskussion schreiben

Einige auffällige Bewegungen von Portfoliounternehmen in einem ansonsten seit längerem richtungslosen Markt:

Radius: Deutliche Verluste, nachdem ein 300 Mio USD schwerer Convertible ins Fenster gestellt wurde.

Novo Nordisk: Ausnahmsweise freundlich aufgenommene Quartalszahlen beenden einen zweimonatigen Sinkflug; fast +8% heute.

Achillion: Am Ende der Resterampe erfreuen positiv aufgenommene Phase-II-Daten zu ACH-4471 die Aktionäre (+20%). Nicht materiell für BB Biotech...

Tesaro: Zahlen werden im Präsenzhandel deutlich nüchterner als unmittelbar nachbörslich aufgenommen: fast -10%

Esperion: Die gestrigen Phase-II-Daten aus der LDL-C Studie überzeugten den Markt; die Therapie ist zudem anscheinend erfreulich nebenwirkungsarm; die Euphorie wurde nur durch die Ankündigung eines secondary offering über 150 Mio USD merklich gedrückt. Verglichen mit dem RDUS-Absturz ist das aber "Jammern auf hohem Niveau".

Unterm Strich gleicht sich alles wundersam aus.

Radius: Deutliche Verluste, nachdem ein 300 Mio USD schwerer Convertible ins Fenster gestellt wurde.

Novo Nordisk: Ausnahmsweise freundlich aufgenommene Quartalszahlen beenden einen zweimonatigen Sinkflug; fast +8% heute.

Achillion: Am Ende der Resterampe erfreuen positiv aufgenommene Phase-II-Daten zu ACH-4471 die Aktionäre (+20%). Nicht materiell für BB Biotech...

Tesaro: Zahlen werden im Präsenzhandel deutlich nüchterner als unmittelbar nachbörslich aufgenommen: fast -10%

Esperion: Die gestrigen Phase-II-Daten aus der LDL-C Studie überzeugten den Markt; die Therapie ist zudem anscheinend erfreulich nebenwirkungsarm; die Euphorie wurde nur durch die Ankündigung eines secondary offering über 150 Mio USD merklich gedrückt. Verglichen mit dem RDUS-Absturz ist das aber "Jammern auf hohem Niveau".

Unterm Strich gleicht sich alles wundersam aus.

Antwort auf Beitrag Nr.: 55.370.036 von Global-Player83 am 21.07.17 12:25:05Eine Position hast du vergessen, ganz unten:

BB Biotech hält keine eigenen Aktien mehr. Null.

Das hats auch lange nicht mehr gegeben.

Und hast du eine Ahnung wieviele Actelion eingereicht wurden? Haben die alle eingereicht, oder einen Teil an der Börse verkauft? Mir fehlen in meiner Liste ganz genau 200.000 Idorsia Aktien. Es sind 200k zu wenig. Kann aber auch sein, dass Idorsia Aktien verkauft wurden.

BB Biotech hält keine eigenen Aktien mehr. Null.

Das hats auch lange nicht mehr gegeben.

Und hast du eine Ahnung wieviele Actelion eingereicht wurden? Haben die alle eingereicht, oder einen Teil an der Börse verkauft? Mir fehlen in meiner Liste ganz genau 200.000 Idorsia Aktien. Es sind 200k zu wenig. Kann aber auch sein, dass Idorsia Aktien verkauft wurden.

Antwort auf Beitrag Nr.: 54.773.323 von Global-Player83 am 21.04.17 10:50:59

Interessante Depotveränderungen im 2. Quartal bei BB Biotech, allerdings liegt die Wahrheit im Detail. Zunächst gibt es in Q2/17 keine neuen Beteiligungen (wenn man von der Sachdividende Idorsia mal absieht).

Getrennt hat sich BB Biotech von Actelion (Übernahme J&J), und von Puma Bio. (starker run in 2017), sowie PTC Therapeutics (auch gut gelaufen von 4 auf 20$). Insofern sind diese Komplettveräußerungen für mich nachvollziehbar.

Interessant, ist die Liste mit den Beteiligungen bei denen BB Biotech im 2. Quartal 2017 verkauft hat, allen voran wieder Swedish Orphan (-40%). Aus diesem Grund hab ich auch meinen Beitrag aus Q1 zitiert, da kann man schön sehen, dass BB Biotech diese Aktie auch schon im letzten Quartal reduziert hat. Ich denke, Swedish Orphan könnte bald komplett rausfliegen. Bei Regeneron würde die Position auch massiv vermindert (-27%). Sind das Gewinnmitnahmen? Hält man Regeneron für überbewertet? Die Kite Position (-14%) wurde auch reduziert, und ist auch gut gelaufen. Dann wären dann noch Novo Nordisk (-8%), hier hat BB Biotech gut getradet, günstig eingesammelt und nimmt jetzt ein paar Gewinne mit, sowie Sage Therapeutics (-7%).

Bei Gilead, Juno, Intra-Cellular, Probiodrug, Prothena, Novavax, Achillion gab es weder Zu-noch Verkäufe. Dann gab es noch eine Reihe von marginalen Veränderungen zwischen 1 und 4% bei anderen Beteiligungen.

Aber der wirklich interessante Teil kommt jetzt! In welche Beteiligungen steckt BB Biotech seine Veräußerungsgewinne?

Den größten prozentualen Zuwachs gab es bei Avexis (+21%), gefolgt von Alder Bio. (+15%), Intra-Cellular (+12%), Radius Health (+11%), Alexion (+10%). Avexis ist eine relativ neue Position, da ist eine Aufstockung nachvollziehbar. Der Zukauf bei Alder Bio. lässt mich aufhorchen, trotz KE und der hohen Placebo Ansprechrate, kauft BB Biotech hier zu! Leider kann ich den Cashburn für die nächsten Quartale für Alder nicht genau einschätzen, da das letzte Quartal stark aus dem Muster gefallen ist. Noch interessanter sind die stetigen Zukäufe bei Intra-Cellular. Ja richtig gelesen, stetig! BB Biotech hat seit der Aufnahme dieses Wertes in Q2/16 seine Position jedes Quartal ausgebaut. Die Zukäufe bei Radius waren schon länger bekannt und viel diskutiert, bei unter 36$ würde ich auch reingehen. Bei Esperion (+7%) und Cidara (+6%) gab es auch kleinere Zukäufe.

Für mich daher folgende Erkenntnisse, Radius Health (unter 36$), Alder Bio.(unter 12$), und Intra-Cellular (unter 12$) stark im Blick zu behalten und bei Schwäche einzusteigen.

Ich weiß, da viele hier, nicht so viel von den kleinen Beteiligungen halten, und lieber in gestandene Werte wie Incyte, Celgene und Co. investieren, aber als Depotbeimischung mag ich die Contrarian Trading Strategie mehr. Klar, es besteht höheres Risiko, aber dafür sind die Gewinnmöglichkeiten auch um ein vielfaches höher, wenn der Einstieg stimmt. Kleine Positionen lohnen sich erst meist nach dem Sell-Off, wie die Vergangenheit schon manches mal gezeigt hat.

Infinity Ph. von 0,90$ auf 3,80$ +322%

Clovis Onc. von 14$ auf 96$ +586%

Tetraphase von 3 auf 10$ +233%

Puma Bio. von 29$ auf 97$ +234%

PTC Therap. von 4$ auf 20$ +400%

Solche Renditen traue ich Alder Bio. und Intra-Cellular auf kurze Sicht nicht zu, aber ich gebe mich auch mit 50% zufrieden. Das es klappen kann, sieht man an Cempra bei 2,65$ eingesammelt und bei 4,10$ wieder abgestoßen.

Zitat von Global-Player83: größten prozentualen Änderung von Q4/16 auf Q1/17:

Top 3:

1. Intra-Cellular +22% (warum stockt hier BB Biotech auf?)

2. Macrogenics +18% (hier baut BB Biotech seine Position jedes Quartal auf, warum?)

3. Juno Th. +17% (auch hier kaufte BB Biotech schon zum 3. Mal in Folge nach, warum?)

Flop 3:

1. Swedish Orphan -35% (Gründe über den Verkauf sind im Zwischenbericht nicht genannt!)

2. Actelion -18% (nachvollziehbar wegen Übernahme durch J&J)

3. Tesaro -15% (nachvollziehbar wegen starken Kursanstieg)

Verfolgt BB Biotech eine antizyklische Investmentstrategie in dem sie Positionen von ITCI,MGNX, JUNO kaufen, weil diese im Vergleich zu den anderen Biotechs schwach performed haben?

Und was hat es mit dem "massiven" Abverkauf von Swedish Orphan auf sich?

Interessante Depotveränderungen im 2. Quartal bei BB Biotech, allerdings liegt die Wahrheit im Detail. Zunächst gibt es in Q2/17 keine neuen Beteiligungen (wenn man von der Sachdividende Idorsia mal absieht).

Getrennt hat sich BB Biotech von Actelion (Übernahme J&J), und von Puma Bio. (starker run in 2017), sowie PTC Therapeutics (auch gut gelaufen von 4 auf 20$). Insofern sind diese Komplettveräußerungen für mich nachvollziehbar.

Interessant, ist die Liste mit den Beteiligungen bei denen BB Biotech im 2. Quartal 2017 verkauft hat, allen voran wieder Swedish Orphan (-40%). Aus diesem Grund hab ich auch meinen Beitrag aus Q1 zitiert, da kann man schön sehen, dass BB Biotech diese Aktie auch schon im letzten Quartal reduziert hat. Ich denke, Swedish Orphan könnte bald komplett rausfliegen. Bei Regeneron würde die Position auch massiv vermindert (-27%). Sind das Gewinnmitnahmen? Hält man Regeneron für überbewertet? Die Kite Position (-14%) wurde auch reduziert, und ist auch gut gelaufen. Dann wären dann noch Novo Nordisk (-8%), hier hat BB Biotech gut getradet, günstig eingesammelt und nimmt jetzt ein paar Gewinne mit, sowie Sage Therapeutics (-7%).

Bei Gilead, Juno, Intra-Cellular, Probiodrug, Prothena, Novavax, Achillion gab es weder Zu-noch Verkäufe. Dann gab es noch eine Reihe von marginalen Veränderungen zwischen 1 und 4% bei anderen Beteiligungen.

Aber der wirklich interessante Teil kommt jetzt! In welche Beteiligungen steckt BB Biotech seine Veräußerungsgewinne?

Den größten prozentualen Zuwachs gab es bei Avexis (+21%), gefolgt von Alder Bio. (+15%), Intra-Cellular (+12%), Radius Health (+11%), Alexion (+10%). Avexis ist eine relativ neue Position, da ist eine Aufstockung nachvollziehbar. Der Zukauf bei Alder Bio. lässt mich aufhorchen, trotz KE und der hohen Placebo Ansprechrate, kauft BB Biotech hier zu! Leider kann ich den Cashburn für die nächsten Quartale für Alder nicht genau einschätzen, da das letzte Quartal stark aus dem Muster gefallen ist. Noch interessanter sind die stetigen Zukäufe bei Intra-Cellular. Ja richtig gelesen, stetig! BB Biotech hat seit der Aufnahme dieses Wertes in Q2/16 seine Position jedes Quartal ausgebaut. Die Zukäufe bei Radius waren schon länger bekannt und viel diskutiert, bei unter 36$ würde ich auch reingehen. Bei Esperion (+7%) und Cidara (+6%) gab es auch kleinere Zukäufe.

Für mich daher folgende Erkenntnisse, Radius Health (unter 36$), Alder Bio.(unter 12$), und Intra-Cellular (unter 12$) stark im Blick zu behalten und bei Schwäche einzusteigen.

Ich weiß, da viele hier, nicht so viel von den kleinen Beteiligungen halten, und lieber in gestandene Werte wie Incyte, Celgene und Co. investieren, aber als Depotbeimischung mag ich die Contrarian Trading Strategie mehr. Klar, es besteht höheres Risiko, aber dafür sind die Gewinnmöglichkeiten auch um ein vielfaches höher, wenn der Einstieg stimmt. Kleine Positionen lohnen sich erst meist nach dem Sell-Off, wie die Vergangenheit schon manches mal gezeigt hat.

Infinity Ph. von 0,90$ auf 3,80$ +322%

Clovis Onc. von 14$ auf 96$ +586%

Tetraphase von 3 auf 10$ +233%

Puma Bio. von 29$ auf 97$ +234%

PTC Therap. von 4$ auf 20$ +400%

Solche Renditen traue ich Alder Bio. und Intra-Cellular auf kurze Sicht nicht zu, aber ich gebe mich auch mit 50% zufrieden. Das es klappen kann, sieht man an Cempra bei 2,65$ eingesammelt und bei 4,10$ wieder abgestoßen.

Antwort auf Beitrag Nr.: 55.368.770 von Kopflaus am 21.07.17 09:58:48

Warten wirs ab!!

...Dankeschön

Vielen Dank für Deine Meinung. Der Kurs liegt seit Tagen nicht mehr gut, so dass wir mit weiteren Rückschlägen rechnen müssen. Leider gibt es aktuell noch zu wenig Nachrichten, um sich ein Bild über die neue Gesellschaft zu machen.Warten wirs ab!!

Antwort auf Beitrag Nr.: 55.368.770 von Kopflaus am 21.07.17 09:58:48Die Idorsia Aktien betreffend.

Trading Spotlight

Antwort auf Beitrag Nr.: 55.253.797 von HKroll am 03.07.17 16:41:55Wir kommen der 14 € immer Naher. Die Umsätze sind jetzt auch deutlich geringer woraus ich schließe dass die Familie Clozel vorerst nicht mehr zukauft.

Antwort auf Beitrag Nr.: 55.351.364 von Cyberhexe am 19.07.17 06:00:12

Grafik zum Text:

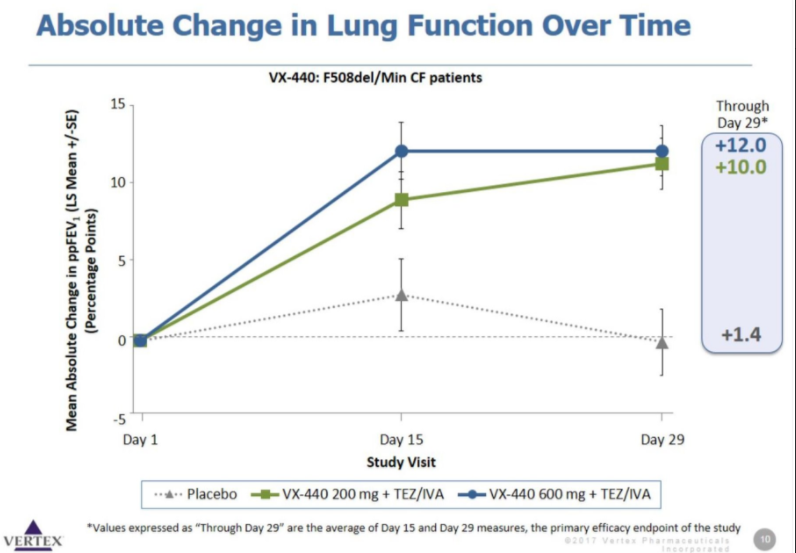

Zitat von Cyberhexe: stimmt, die VERTEX-Daten von 3 neuen Wirkstoffen bei schwierig zu therapierenden Formen von Zystischer Fibrose -alle Studienteilnehmer haben die gleiche Mutation(F508del/Min), welche als äusserst schwierig zu therapieren gilt- in Phase 2 sind hervorragend, nämlich eine Verbesserung um 10 Prozentpunkte (Plazebo justiert) in FEV1, einem wichtigen Parameter zur Bestimmung der Lungenfunktion. Das erste zugelassene Medikament von Vertex zur Behandlung von CF, Kalydeco, hat eine ähnliche Verbesserung bewirkt.

Die neuen Wirkstoffe VX-440, VX-152, and VX-659 werden als “Korrektoren” bezeichnet, weil diese ein Protein binden, welches die Verschlechterung bewirkt.

VX-440 erhöht bspw. FEV1 in Phase 2 um 12Prozentpunkte nach 4 Behandlungswochen, gegenüber einer 1.4%igen Verbesserung des FEV unter Plazebo, was plazebobereinigt einer Verbesserung von 10.6 Prozentpunkten entspricht und dies auch noch statistisch signifikant.

VX-659 — ebenfalls in einer Phase 2-Studie getestet — verbesserte FEV1 um 9.7 Prozentpunkte nach 2 Behandlungswochen. Unter Plazebo erfolgte eine Verschlechterung bei FEV1 um 0.9 Prozentpunkte — Nettobenefit demnach 10.6 Prozentpunkte.

Grafik zum Text:

Antwort auf Beitrag Nr.: 55.351.130 von Quidam_Mark am 18.07.17 23:58:37

stimmt, die VERTEX-Daten von 3 neuen Wirkstoffen bei schwierig zu therapierenden Formen von Zystischer Fibrose -alle Studienteilnehmer haben die gleiche Mutation(F508del/Min), welche als äusserst schwierig zu therapieren gilt- in Phase 2 sind hervorragend, nämlich eine Verbesserung um 10 Prozentpunkte (Plazebo justiert) in FEV1, einem wichtigen Parameter zur Bestimmung der Lungenfunktion. Das erste zugelassene Medikament von Vertex zur Behandlung von CF, Kalydeco, hat eine ähnliche Verbesserung bewirkt.

Die neuen Wirkstoffe VX-440, VX-152, and VX-659 werden als “Korrektoren” bezeichnet, weil diese ein Protein binden, welches die Verschlechterung bewirkt.

VX-440 erhöht bspw. FEV1 in Phase 2 um 12Prozentpunkte nach 4 Behandlungswochen, gegenüber einer 1.4%igen Verbesserung des FEV unter Plazebo, was plazebobereinigt einer Verbesserung von 10.6 Prozentpunkten entspricht und dies auch noch statistisch signifikant.

VX-659 — ebenfalls in einer Phase 2-Studie getestet — verbesserte FEV1 um 9.7 Prozentpunkte nach 2 Behandlungswochen. Unter Plazebo erfolgte eine Verschlechterung bei FEV1 um 0.9 Prozentpunkte — Nettobenefit demnach 10.6 Prozentpunkte.

stimmt, die VERTEX-Daten von 3 neuen Wirkstoffen bei schwierig zu therapierenden Formen von Zystischer Fibrose -alle Studienteilnehmer haben die gleiche Mutation(F508del/Min), welche als äusserst schwierig zu therapieren gilt- in Phase 2 sind hervorragend, nämlich eine Verbesserung um 10 Prozentpunkte (Plazebo justiert) in FEV1, einem wichtigen Parameter zur Bestimmung der Lungenfunktion. Das erste zugelassene Medikament von Vertex zur Behandlung von CF, Kalydeco, hat eine ähnliche Verbesserung bewirkt.

Die neuen Wirkstoffe VX-440, VX-152, and VX-659 werden als “Korrektoren” bezeichnet, weil diese ein Protein binden, welches die Verschlechterung bewirkt.

VX-440 erhöht bspw. FEV1 in Phase 2 um 12Prozentpunkte nach 4 Behandlungswochen, gegenüber einer 1.4%igen Verbesserung des FEV unter Plazebo, was plazebobereinigt einer Verbesserung von 10.6 Prozentpunkten entspricht und dies auch noch statistisch signifikant.

VX-659 — ebenfalls in einer Phase 2-Studie getestet — verbesserte FEV1 um 9.7 Prozentpunkte nach 2 Behandlungswochen. Unter Plazebo erfolgte eine Verschlechterung bei FEV1 um 0.9 Prozentpunkte — Nettobenefit demnach 10.6 Prozentpunkte.

...und VRTX überzeugt nachbörslich (+24%) mit Phase II und I Daten zu neuen Triple-Combos für schwieriger zu therapierende CF-Patienten.

Antwort auf Beitrag Nr.: 55.349.318 von Cyberhexe am 18.07.17 19:01:32PBYI hat gestern seine FDA-Zulassung für neratinib erhalten. Das "Label" ist dem Vernahmen nach erstaunlich "breit", ohne "black box warning", dafür mit einem niederschwelligerem Hinweis auf die Gefahr gravierender unerwünschter Nebenwirkungen (schwerer Durchfall), die zu einem Absetzen der Therapie führen können. Wäre das Marktumfeld aktuell M&A-freundlicher, wäre PBYI ein respektabler Übernahmekandidat.

Zu M&A erklärte heute Novartis CEO Jimenez am Rande der Vorstellung (im übrigen guter) Q2-Ergebnisse, dass ihn politische Unsicherheiten von größeren Zukäufen abhielten. In den USA ist mit dem vorläufigen Ende von "repeal and replace Obamacare" im Senat die gesundheitspolitische Sicherheit gefühlt ein bisschen gestiegen. Im Gegensatz zum Basler Kollegen Schwarz nimmt Jimenez anscheinend keinen Anstoß am Preisniveau.

RDUS: Ex-CEO Ward hat in der Vergangenheit gerne mehr versprochen, als am Ende geliefert werden konnte -- hoffen wir, dass der nun erfolgte, überraschende Austausch keine neuen gravierenden Ursachen hat. Ein noch nicht diskutierter Hintergrund könnte auch glückloses Agieren bei M&A-Offerten gewesen sein.

Zu M&A erklärte heute Novartis CEO Jimenez am Rande der Vorstellung (im übrigen guter) Q2-Ergebnisse, dass ihn politische Unsicherheiten von größeren Zukäufen abhielten. In den USA ist mit dem vorläufigen Ende von "repeal and replace Obamacare" im Senat die gesundheitspolitische Sicherheit gefühlt ein bisschen gestiegen. Im Gegensatz zum Basler Kollegen Schwarz nimmt Jimenez anscheinend keinen Anstoß am Preisniveau.

RDUS: Ex-CEO Ward hat in der Vergangenheit gerne mehr versprochen, als am Ende geliefert werden konnte -- hoffen wir, dass der nun erfolgte, überraschende Austausch keine neuen gravierenden Ursachen hat. Ein noch nicht diskutierter Hintergrund könnte auch glückloses Agieren bei M&A-Offerten gewesen sein.

02.05.24 · EQS Group AG · BB Biotech |

26.04.24 · wO Newsflash · BB Biotech |

26.04.24 · EQS Group AG · BB Biotech |

26.04.24 · EQS Group AG · BB Biotech |

26.04.24 · wallstreetONLINE Redaktion · TotalEnergies |

| Zeit | Titel |

|---|---|

| 01.05.24 |