Silvercorp Metals - Jetzt geht\'s hier richtig los! (Seite 21)

eröffnet am 11.12.06 17:04:22 von

neuester Beitrag 30.04.24 00:07:09 von

neuester Beitrag 30.04.24 00:07:09 von

Beiträge: 4.810

ID: 1.099.579

ID: 1.099.579

Aufrufe heute: 0

Gesamt: 530.408

Gesamt: 530.408

Aktive User: 0

ISIN: CA82835P1036 · WKN: A0EAS0

3,1760

EUR

+1,02 %

+0,0320 EUR

Letzter Kurs 07.05.24 Tradegate

Werte aus der Branche Rohstoffe

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 0,7875 | +17,54 | |

| 0,8000 | +11,11 | |

| 10,770 | +9,50 | |

| 5,1400 | +8,44 | |

| 200,00 | +8,11 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 0,9860 | -12,74 | |

| 0,6000 | -18,37 | |

| 0,6601 | -26,22 | |

| 1,1600 | -46,79 | |

| 46,67 | -97,98 |

Beitrag zu dieser Diskussion schreiben

Antwort auf Beitrag Nr.: 74.339.620 von Dirkix am 18.08.23 09:39:37Danke 👍

Was mir bei Silvercorp auch gefällt , sind die interessanten strategischen Beteiligungen, die mit aktueller Gesamt MK von 119 Mio USD

satte 26 % der mit 458 Mio USD wirklich sehr moderaten Marktbewertung von SVM abdecken .

New Pacific - 28,5 %

Tincorp - 30,3 % die beiden mit top Projekten ( Ag , Au , Sn , Zn ) ohnehin von Silvercorp als Projektgeneratoren initiiert

und finanziert

Volcanic Gold -20 %

Omai Gold -10% Volcanic wird bei einem erwarteten Regierungswechsel bei den Wahlen in Guatemala wieder interessant,

Omai mit hochgradigen open pittablen Ressourcen in Guyana

Als Explorer sind mir die Genannten derzeit als Einzelinvestments zu heiss , aber in den Händen von Silvercorp ideal !

Was mir bei Silvercorp auch gefällt , sind die interessanten strategischen Beteiligungen, die mit aktueller Gesamt MK von 119 Mio USD

satte 26 % der mit 458 Mio USD wirklich sehr moderaten Marktbewertung von SVM abdecken .

New Pacific - 28,5 %

Tincorp - 30,3 % die beiden mit top Projekten ( Ag , Au , Sn , Zn ) ohnehin von Silvercorp als Projektgeneratoren initiiert

und finanziert

Volcanic Gold -20 %

Omai Gold -10% Volcanic wird bei einem erwarteten Regierungswechsel bei den Wahlen in Guatemala wieder interessant,

Omai mit hochgradigen open pittablen Ressourcen in Guyana

Als Explorer sind mir die Genannten derzeit als Einzelinvestments zu heiss , aber in den Händen von Silvercorp ideal !

Mal ein Silver Miner Vergleich, für Silvercorp Metals sieht es ganz gut aus:

https://www.linkedin.com/pulse/analysing-financial-landscape…

https://www.linkedin.com/pulse/analysing-financial-landscape…

Donnerstag kamen schon die Zahlen, ich hatte vorher keine Zeit sie mir anzusehen. Insgesamt durchwachsen (financial results durchweg im Minus) aber insgesamt besser (Goldproduktion +41 Prozent) als befürchtet!

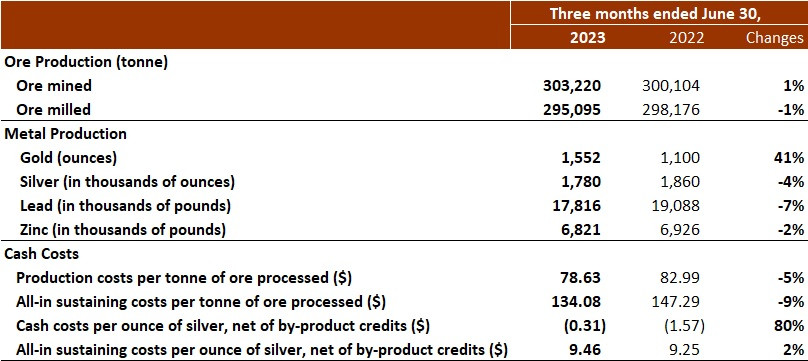

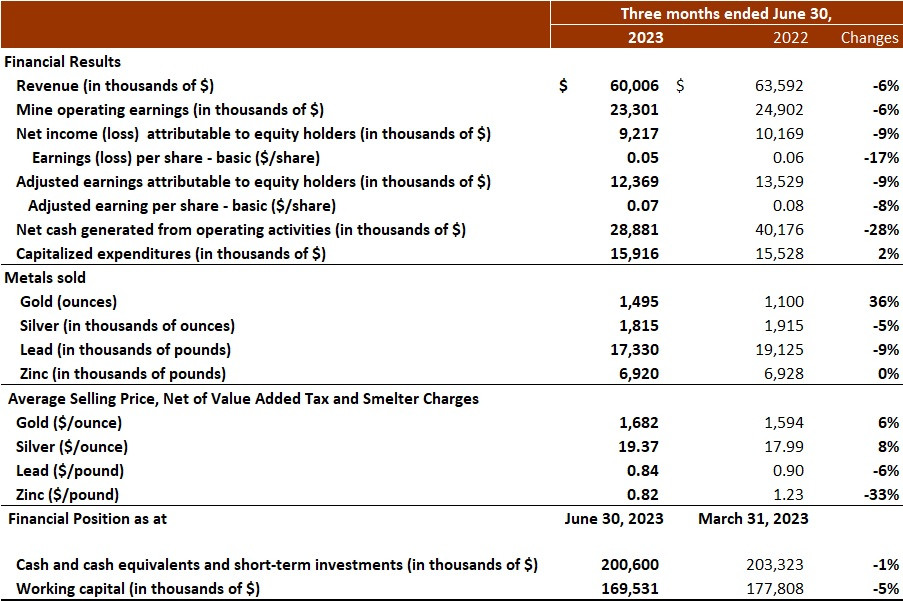

HIGHLIGHTS FOR Q1 FISCAL 2024

- Mined 303,220 tonnes of ore, milled 295,095 tonnes of ore, and produced approximately 1.8 million ounces of silver, 1,552 ounces of gold, or approximately 1.9 million ounces of silver equivalent, plus 17.8 million pounds of lead, and 6.8 million pounds of zinc;

- Sold approximately 1.8 million ounces of silver, 1,495 ounces of gold, 17.3 million pounds of lead, and 6.9 million pounds of zinc, for revenue of $60.0 million;

- Reported net income attributable to equity shareholders of $9.2 million, or $0.05 per share;

- Realized adjusted earnings attributable to equity shareholders of $12.4 million, or $0.07 per share;

- Generated cash flow from operating activities of $28.9 million;

- Cash cost per ounce of silver, net of by-product credits, of negative $0.31;

- All-in sustaining cost per ounce of silver, net of by-product credits, of $9.46;

- Paid $2 million of dividends to the Company’s shareholders;

- Spent and capitalized $1.7 million on exploration drilling, $10.8 million on underground development, and $3.5 million on equipment and facilities, including $2.4 million on construction of the new tailings storage facility; and

- Strong balance sheet with $200.6 million in cash and cash equivalents and short-term investments. The Company holds a further equity investment portfolio in associates and other companies with a total market value of $121.5 million as at June 30, 2023.

https://silvercorpmetals.com/silvercorp-reports-adjusted-net…

HIGHLIGHTS FOR Q1 FISCAL 2024

- Mined 303,220 tonnes of ore, milled 295,095 tonnes of ore, and produced approximately 1.8 million ounces of silver, 1,552 ounces of gold, or approximately 1.9 million ounces of silver equivalent, plus 17.8 million pounds of lead, and 6.8 million pounds of zinc;

- Sold approximately 1.8 million ounces of silver, 1,495 ounces of gold, 17.3 million pounds of lead, and 6.9 million pounds of zinc, for revenue of $60.0 million;

- Reported net income attributable to equity shareholders of $9.2 million, or $0.05 per share;

- Realized adjusted earnings attributable to equity shareholders of $12.4 million, or $0.07 per share;

- Generated cash flow from operating activities of $28.9 million;

- Cash cost per ounce of silver, net of by-product credits, of negative $0.31;

- All-in sustaining cost per ounce of silver, net of by-product credits, of $9.46;

- Paid $2 million of dividends to the Company’s shareholders;

- Spent and capitalized $1.7 million on exploration drilling, $10.8 million on underground development, and $3.5 million on equipment and facilities, including $2.4 million on construction of the new tailings storage facility; and

- Strong balance sheet with $200.6 million in cash and cash equivalents and short-term investments. The Company holds a further equity investment portfolio in associates and other companies with a total market value of $121.5 million as at June 30, 2023.

https://silvercorpmetals.com/silvercorp-reports-adjusted-net…

Stellt sich mir für Silvercorp Metals ohnehin die grundsätzliche Frage ob sie nicht direkt in Yuan abrechnen und bilanzieren sollten...?!?!

-----------------------------------------------------

vielleicht tuns sies ja,

jedoch was solls, Sie dürfen noch Trio daraus machen Canadischer $

https://tradingeconomics.com/china/currency

-----------------------------------------------------

vielleicht tuns sies ja,

jedoch was solls, Sie dürfen noch Trio daraus machen Canadischer $

https://tradingeconomics.com/china/currency

Der Kurs scheint billig, Allerdings geht der Profit zukünftig in Capex der Goldmine

und meines Erachtens sind die Hosen zu kurz und rechne mit Handlungsbedarf

und meines Erachtens sind die Hosen zu kurz und rechne mit Handlungsbedarf

Trading Spotlight

Antwort auf Beitrag Nr.: 74.279.085 von Dirkix am 08.08.23 12:07:18Danke @Dirkix ... seh das wie Du , nicht billig , aber strategisch ein super Deal , der sie mit geplant 180 Mio oz Au jährlich zu einem top aufgestellten low cost Gold-Silber-Produzenten aufsteigen lässt , mit ordentlich Zink und Blei .... 2,5 Mio oz Au high grade open pit mit enorm Ressourceupside .... Tansania allemal besser als Philippinen , denn China hat in Tansania bekanntlich einen hervorragenden Stand

( gut nachzulesen u.a. bei Wikipedia ) .

Hab gestern nachgekauft ....

( gut nachzulesen u.a. bei Wikipedia ) .

Hab gestern nachgekauft ....

Das erklärt den move mit OreCorp, Celsius ist RAUS!!!

Expiry of Exclusivity Period

TSX: SVM

VANCOUVER, British Columbia – August 9, 2023 – Silvercorp Metals Inc. reports that, further to the Company’s news release of May 15, 2023, the exclusivity period entered into between Silvercorp and Celsius Resources Limited in the non-binding term sheet announced on that date, which was subsequently extended, has expired effective July 31, 2023.

The two companies have not agreed on the terms of a definitive agreement in line with those contained in the Term Sheet and currently no negotiation is ongoing.

Expiry of Exclusivity Period

TSX: SVM

VANCOUVER, British Columbia – August 9, 2023 – Silvercorp Metals Inc. reports that, further to the Company’s news release of May 15, 2023, the exclusivity period entered into between Silvercorp and Celsius Resources Limited in the non-binding term sheet announced on that date, which was subsequently extended, has expired effective July 31, 2023.

The two companies have not agreed on the terms of a definitive agreement in line with those contained in the Term Sheet and currently no negotiation is ongoing.

Antwort auf Beitrag Nr.: 74.272.017 von 90BVB09 am 07.08.23 11:15:02

Mal schauen! Bei 0.60 Aussie Dollar per OreCorp share sind das 41.7% premium 20 Tage Durchschnitt, das sind auf fully-diluted-in-the-money basis 242 million AUD für OreCorp!!! Billig ist anders!

Davon 28 million AUD in cash für das erste Placement, und das, nachdem am 15. Mai erst die Übernahme von Celsius verkündet wurde!

Die Q2 Zahlen sind auf den 10. August verschoben, ich hoffe, dass es keine negativen Überraschungen gibt. Die Miner in Mexico haben alle schlechte Zahlen rausgegeben wegen Inflation und schwachem Dollar. Die Inflation dürfte in China keine so große Rolle spielen, aber was ist mit dem schwachen Dollar?

Die GC Mine hatte zuletzt geschwächelt und der Cash flow ging 20 Prozent zurück. Lichtblick sind natürlich Cash and cash equivalents...

Stellt sich mir für Silvercorp Metals ohnehin die grundsätzliche Frage ob sie nicht direkt in Yuan abrechnen und bilanzieren sollten...?!?!

Genug Nachfrage im Inland sollte ja geben mit dem Boom bei PV Modulen!

Zitat von 90BVB09: Die Aufschläge sind heftig, aber mittel-langfristig auch mit den bereits vorhandenen Genehmigungen erscheint es ein aussichtsreicher und gut durchdachter Move zu sein...

Wird wohl aber erstmal auf dem SP lasten...

Mal schauen! Bei 0.60 Aussie Dollar per OreCorp share sind das 41.7% premium 20 Tage Durchschnitt, das sind auf fully-diluted-in-the-money basis 242 million AUD für OreCorp!!! Billig ist anders!

Davon 28 million AUD in cash für das erste Placement, und das, nachdem am 15. Mai erst die Übernahme von Celsius verkündet wurde!

Die Q2 Zahlen sind auf den 10. August verschoben, ich hoffe, dass es keine negativen Überraschungen gibt. Die Miner in Mexico haben alle schlechte Zahlen rausgegeben wegen Inflation und schwachem Dollar. Die Inflation dürfte in China keine so große Rolle spielen, aber was ist mit dem schwachen Dollar?

Die GC Mine hatte zuletzt geschwächelt und der Cash flow ging 20 Prozent zurück. Lichtblick sind natürlich Cash and cash equivalents...

Stellt sich mir für Silvercorp Metals ohnehin die grundsätzliche Frage ob sie nicht direkt in Yuan abrechnen und bilanzieren sollten...?!?!

Genug Nachfrage im Inland sollte ja geben mit dem Boom bei PV Modulen!

Die Aufschläge sind heftig, aber mittel-langfristig auch mit den bereits vorhandenen Genehmigungen erscheint es ein aussichtsreicher und gut durchdachter Move zu sein...

Wird wohl aber erstmal auf dem SP lasten...

Wird wohl aber erstmal auf dem SP lasten...

orteile für OreCorp-Aktionäre

Ein implizites Gesamtentgelt von 0,60 A$ pro OreCorp-Aktie (0,15 A$ in bar und 0,0967 einer Silvercorp-Stammaktie im Wert von 0,45 A$),8 was

einem Aufschlag von 41,7 % auf den volumengewichteten 20-Tage-Durchschnittskurs ("VWAP") der OreCorp-Aktie an der ASX für den Zeitraum bis zum 4. August 2023;9 und

ein Aufschlag von 31,5 % auf den Schlusskurs der OreCorp-Aktie von 0,435 A$ an der ASX am 4. August 202310.

Die Aktienübernahme bietet eine verbesserte Handelsliquidität, ein Neubewertungspotenzial und die Möglichkeit, an weiteren positiven Entwicklungen bei Nyanzaga und dem bestehenden Portfolio von Silvercorp zu partizipieren;

Erhebliche Verringerung des Erschließungs- und Betriebsrisikos bei Nyanzaga durch die Nutzung von Silvercorps technischer Expertise und ESG-Erfolgsbilanz;

Starke Pro-forma-Bilanz beseitigt unmittelbare Finanzierungsunsicherheit und mindert das Risiko einer erheblichen Verwässerung; und

Verbessertes Kapitalmarktprofil mit einer Pro-forma-Börsenkapitalisierung von 630 Millionen US$11 und Notierungen an der TSX, NYSE und, vorbehaltlich einer erfolgreichen Zulassung und Notierung, an der ASX.

Vorteile für Silvercorp-Aktionäre

Vorteile für Silvercorp-Aktionäre

Wertsteigernde Transaktion auf Basis des Nettoinventarwerts;

Sofortige geografische und metallische Diversifizierung;

Hinzufügung eines weitgehend risikoarmen und kostengünstigen Goldprojekts, für das wichtige Genehmigungen vorliegen und bei dem das erste Gold in der zweiten Jahreshälfte 2025 erwartet wird;

Möglichkeit einer Neubewertung aufgrund der verbesserten Größenordnung, der Diversifizierung der Anlagen, der Produktions- und Explorationsmöglichkeiten sowie des Standbeins in einem aufstrebenden, bergbaufreundlichen Land; und

Silvercorps Mineralreserven- und Ressourcenprofil wird erheblich erweitert.

Ein implizites Gesamtentgelt von 0,60 A$ pro OreCorp-Aktie (0,15 A$ in bar und 0,0967 einer Silvercorp-Stammaktie im Wert von 0,45 A$),8 was

einem Aufschlag von 41,7 % auf den volumengewichteten 20-Tage-Durchschnittskurs ("VWAP") der OreCorp-Aktie an der ASX für den Zeitraum bis zum 4. August 2023;9 und

ein Aufschlag von 31,5 % auf den Schlusskurs der OreCorp-Aktie von 0,435 A$ an der ASX am 4. August 202310.

Die Aktienübernahme bietet eine verbesserte Handelsliquidität, ein Neubewertungspotenzial und die Möglichkeit, an weiteren positiven Entwicklungen bei Nyanzaga und dem bestehenden Portfolio von Silvercorp zu partizipieren;

Erhebliche Verringerung des Erschließungs- und Betriebsrisikos bei Nyanzaga durch die Nutzung von Silvercorps technischer Expertise und ESG-Erfolgsbilanz;

Starke Pro-forma-Bilanz beseitigt unmittelbare Finanzierungsunsicherheit und mindert das Risiko einer erheblichen Verwässerung; und

Verbessertes Kapitalmarktprofil mit einer Pro-forma-Börsenkapitalisierung von 630 Millionen US$11 und Notierungen an der TSX, NYSE und, vorbehaltlich einer erfolgreichen Zulassung und Notierung, an der ASX.

Vorteile für Silvercorp-Aktionäre

Vorteile für Silvercorp-Aktionäre

Wertsteigernde Transaktion auf Basis des Nettoinventarwerts;

Sofortige geografische und metallische Diversifizierung;

Hinzufügung eines weitgehend risikoarmen und kostengünstigen Goldprojekts, für das wichtige Genehmigungen vorliegen und bei dem das erste Gold in der zweiten Jahreshälfte 2025 erwartet wird;

Möglichkeit einer Neubewertung aufgrund der verbesserten Größenordnung, der Diversifizierung der Anlagen, der Produktions- und Explorationsmöglichkeiten sowie des Standbeins in einem aufstrebenden, bergbaufreundlichen Land; und

Silvercorps Mineralreserven- und Ressourcenprofil wird erheblich erweitert.