Meine kleine Sammlung an Börsenstatistiken - Älteste Beiträge zuerst (Seite 11)

eröffnet am 02.08.17 21:51:33 von

neuester Beitrag 03.01.24 14:57:17 von

neuester Beitrag 03.01.24 14:57:17 von

Beiträge: 204

ID: 1.258.587

ID: 1.258.587

Aufrufe heute: 14

Gesamt: 23.469

Gesamt: 23.469

Aktive User: 0

ISIN: US78378X1072 · WKN: CG3AA5

5.065,04

PKT

+0,19 %

+9,80 PKT

Letzter Kurs 17.04.24 Citigroup

Neuigkeiten

07:49 Uhr · wallstreetONLINE Redaktion |

18:41 Uhr · Roland Jegen Anzeige |

16:24 Uhr · dpa-AFX |

15:59 Uhr · dpa-AFX |

15:20 Uhr · BNP Paribas Anzeige |

Lange Talfahrt: "Reset" des Aktienmarkts droht: Börsenexperte schlägt Alarm

Lange Talfahrt: "Reset" des Aktienmarkts droht: Börsenexperte schlägt AlarmLangzeit-Performance: Sektoren im S&P 500

eines gleich vorweg:• Komponenten in einem Index unterliegen immer einem Survivorship bias, da laufend "schlechte" Aktien rausfallen und "gute" reinkommen

=>

=>

1/ Consumer Discretionary ist viel besser als ihr Ruf: ABER beim Stockpickung: woher wissen, welcher Wert demnächst bei den Verbrauchern gut ankommen wird? --> erfordert hohe Spezialkenntnisse

2/ Financials: viele Werte (die "überleben") zerhaut es offenbar jedes mal bei einer Krise

3/ Hände weg von Telekommunikation ("Communications Services"), oder heutzutage gefragt:

• wann knickt AT&T ein wegen viel zu hoher Schulden?

4/ DJIA schlägt SP500!!! --> +323% vs +229%|20Y => wie jemand mal sagte: DJIA als der größte Hedge Fund der Welt

5/ auch Real Estate (Immo's) läuft sehr gut bei den Werten, die in einem Index verweilen

6/ bei Energy (hauptsächlich Oil & Gas) muss man sehen, ob das zuletzt nicht schon säkular ist; ansonsten möglicherweise krass unterbewertet

=> natürlich spiegeln sich oben die letzten größeren Boom und Bust-Phasen in den einzelnen Branchen wider --> interessant wären auch 30Y-, 40Y-, 50Y-, 75Y-, 100Y-Total Return-Betrachtungen

Antwort auf Beitrag Nr.: 55.455.387 von faultcode am 04.08.17 01:13:14

=> 2018-12-18: ein sehr schweigsamer Thread geworden:

• nur noch 7 Postings in 2 1/2 Monaten

=> 2018 ist quasi der "Black Swan"-Moment der Saisonalitäts-Bewegung auf WO gekommen - und sicherlich nicht nur bei WO

__

übringens:

• der oben erwähnte Gebert-Börsenindikator steht auf 3 = LONG: https://www.daxjaeger-blog.de/p/gebert-indikator.html für 2018-12

• der auch oben erwähnte Aktienklima-Indikator von Goerke steht seit 5.10.2018 auf Baisse: https://www.momentumstrategie.de/ --> das halte ich auch für vernünftig

..und: die Zertifikate von Bank of America Merrill Lynch auf den Gebert-Börsenindikator wurden 2016 bzw. 2017 eingestellt - nicht unüblich bei solchen Geschichten:

• WPKNR ML0BDM

• WPKNR ML0RR6

Saisonalität 2018 - der Crash

04.08.17Zitat von faultcode: Nun, eigentlich bin ich ja wegen dieses Thread's bei WO: https://www.wallstreet-online.de/diskussion/1184227-3051-306… auf dieses Thema hier gekommen.

...

D.h. bis heute macht man sich in obigem Thread fast täglich Gedanken zum:

(a) Wie?

(b) nachdem das Was? geklärt wurde (*), ...

(c) ... aber wo bliebt das Warum?

Also, warum funktioniert offensichtlich eine Handelsstrategie nach wiederkehrenden Monaten mit einer profitablen Rendite, zumindest über einen gewissen Zeitraum hinweg?

Und was sind die Risiken bei so einer Handels-Strategie? (***)

Und wie könnte die "wahre" Rendite aussehen, nämlich der Risk-Adjusted Return? (ein Begriff der bis heute nicht in jenem Thread auftaucht, auch nicht als Wort "risikoangepasst/risiko-angepasst").

=> 2018-12-18: ein sehr schweigsamer Thread geworden:

• nur noch 7 Postings in 2 1/2 Monaten

=> 2018 ist quasi der "Black Swan"-Moment der Saisonalitäts-Bewegung auf WO gekommen - und sicherlich nicht nur bei WO

__

übringens:

• der oben erwähnte Gebert-Börsenindikator steht auf 3 = LONG: https://www.daxjaeger-blog.de/p/gebert-indikator.html für 2018-12

• der auch oben erwähnte Aktienklima-Indikator von Goerke steht seit 5.10.2018 auf Baisse: https://www.momentumstrategie.de/ --> das halte ich auch für vernünftig

..und: die Zertifikate von Bank of America Merrill Lynch auf den Gebert-Börsenindikator wurden 2016 bzw. 2017 eingestellt - nicht unüblich bei solchen Geschichten:

• WPKNR ML0BDM

• WPKNR ML0RR6

Sehr genial!

DANKE für diesen Thread Buy & Hold-Strategie schlägt Golden/Death cross-Strategie (im DJIA) (2a): Eckdaten

hier nun die Fortsetzung von: https://www.wallstreet-online.de/diskussion/1196416-171-180/… (+)--> eine Fortsetzung in mehreren Postings, da das Untersuchungsobjekt komplex (und kompliziert

) ist, und ich immer noch Fehler in meinem Code finde =>

• DJIA = Dow Jones Industrial Average

• das "Todeskreuz" war bereits am Donnerstag, 20.12.2018, nach "typischen Preisen" (hier definiert als tägl. (Open+High+Low+Close) / 4) und den darauf basierenden Gleitenden Durchschnitten (SMA = Simple Moving Average --> SMA50 und SMA200):

-- death cross: SMA50 < SMA200

-- golden cross: SMA50 > SMA200

...und hier die Zusammenfassung der ermittelten Renditen im Betrachtungszeitraum:

=> es steht 7.62% p.a. vs 6.75% p.a. für die Buy & Hold-Strategie, was sich über fast 26 Jahre am Ende schon deutlich bemerkbar machen dürfte

Dazu:

• praktischerweise sind beide Zeiträume (also Buy & Hold + Golden/Death cross-Strategie) bis auf den Freitag, 21.12.2018, identisch und damit die Renditen gut vergleichbar

• Buy & Hold ist ja, wie der Name schon sagt, immer noch im Markt (auch seit dem ersten Golden cross im Betrachtungszeitraum, also seit 1993-02-08), während die Golden/Death cross-Strategie am Donnerstag alles verkaufte:

=====================================================

Dates for return calculations:

• date of first Golden cross is date of initial DJIA purchase, on: 1993-02-08

• date of last Death cross is date of last DJIA sell, on: 2018-12-20

=> this is 25.88 years as basis for return calculations

------------------------

Initial purchasing capital [USD] on 1993-02-08: 3441.44

Accumulated (realized) profit [USD] on 2018-12-20: 15211.64

(No potential dividends considered for simplicity.)

Open position in the market (no return consideration) [USD]: 0.00

(Open position is > 0 with a buy after a new Golden cross occured,

and is 0 after a new Death cross.)

------------------------

****** Returns: ******

return with a buy at a Golden cross, and a sell all at the next Death cross strategy:

• compound annual growth rate (CAGR) [%]: 6.75

return with a Buy&Hold strategy from first Golden cross to last Death cross:

• CAGR [%]: 7.62

=====================================================

=> in Wahrheit ist der Rendite-Abstand vermutlich (*) größer, da die Golden/Death cross-Strategie ja keine Dividenden nach einem Todeskreuz mehr einsammeln kann, hingegen aber die Buy & Hold-Strategie. Außerdem hat sie Handelskosten.

(*) ich sage deshalb "vermutlich", da man ja für gewöhnlich nach Verkauf nach einem Death cross in den Money Moneyt oder staatliche Kurzlaufanleihen geht, und der Verzicht auf Dividenden dann nicht mehr - im Mittel - so groß sein dürfte

nebenbei bemerkt:

• wieder ein gutes Beispiel, warum fast nichts schwieriger ist, als realistische Renditen auszurechnen - von der Berücksichtigung von Risikoparamter ganz zu schweigen

=> in der ganzen Rechnung oben sind ja Dividenden der Einfachheit halber nicht berücksichtigt

=> dieses Problem könnte man allerdings halbwegs mit einem thesaurierenden Total Return-ETF, z.B. auf den S&P 500, beheben: z.B. https://www.wallstreet-online.de/etf/dbx0f2-xtrackers-s-p-50… --> ISIN: LU0490618542

=> allerdings habe ich dann das Problem der Datenbasis (da ich auch nur - wie viele - meine Rohdaten z.Z. bei Yahoo Finance abgreife --> hier sind die DJIA-Tagesdaten, soweit mir bekannt, bis 1990 mindestens OK; wobei: Vorsicht ist immer angebracht --> Stichwort: data grooming)

=> außerdem war der Aufhänger in (+) ja der Dow Jones Industrial Average, und kein anderer Index (was auch OK für mich ist...)

Antwort auf Beitrag Nr.: 59.494.563 von faultcode am 22.12.18 01:29:56

zur Golden/Death cross-Strategie:

action_history:

1993-02-08 : buy; accumulated profit [USD] = 0.00

1994-05-19 : sell; accumulated profit [USD] = 303.27

1994-09-12 : buy; accumulated profit [USD] = 303.27

1998-09-17 : sell; accumulated profit [USD] = 4405.73

1998-12-17 : buy; accumulated profit [USD] = 4405.73

1999-11-30 : sell; accumulated profit [USD] = 6509.06

1999-12-03 : buy; accumulated profit [USD] = 6509.06

2000-03-10 : sell; accumulated profit [USD] = 5313.24

2000-05-26 : buy; accumulated profit [USD] = 5313.24

2000-05-30 : sell; accumulated profit [USD] = 5411.07

2000-09-06 : buy; accumulated profit [USD] = 5411.07

2000-11-15 : sell; accumulated profit [USD] = 4812.44

2001-02-13 : buy; accumulated profit [USD] = 4812.44

2001-02-28 : sell; accumulated profit [USD] = 4432.98

2001-03-06 : buy; accumulated profit [USD] = 4432.98

2001-03-13 : sell; accumulated profit [USD] = 4052.07

2001-06-08 : buy; accumulated profit [USD] = 4052.07

2001-08-10 : sell; accumulated profit [USD] = 3361.26

2002-03-13 : buy; accumulated profit [USD] = 3361.26

2002-07-02 : sell; accumulated profit [USD] = 1859.43

2003-05-21 : buy; accumulated profit [USD] = 1859.43

2004-07-26 : sell; accumulated profit [USD] = 3331.42

2004-08-02 : buy; accumulated profit [USD] = 3331.42

2004-08-09 : sell; accumulated profit [USD] = 3000.93

2004-12-08 : buy; accumulated profit [USD] = 3000.93

2005-05-19 : sell; accumulated profit [USD] = 3003.23

2005-07-22 : buy; accumulated profit [USD] = 3003.23

2005-08-26 : sell; accumulated profit [USD] = 2793.53

2005-09-08 : buy; accumulated profit [USD] = 2793.53

2005-10-10 : sell; accumulated profit [USD] = 2457.97

2005-12-02 : buy; accumulated profit [USD] = 2457.97

2008-01-03 : sell; accumulated profit [USD] = 4630.41

2009-07-06 : buy; accumulated profit [USD] = 4630.41

2010-07-07 : sell; accumulated profit [USD] = 6226.82

2010-10-01 : buy; accumulated profit [USD] = 6226.82

2011-08-24 : sell; accumulated profit [USD] = 6645.45

2012-01-04 : buy; accumulated profit [USD] = 6645.45

2015-08-12 : sell; accumulated profit [USD] = 11584.70

2015-12-17 : buy; accumulated profit [USD] = 11584.70

2016-01-13 : sell; accumulated profit [USD] = 10297.73

2016-04-20 : buy; accumulated profit [USD] = 10297.73

2018-12-20 : sell; accumulated profit [USD] = 15211.64

=> und hier die daraus resultierenden Zeitabstände in Kalendertagen:

122 465 116 1466 91 348 3 98 77 4 99 70 90 15 6 7

87 63 215 111 323 432 7 7 121 162 64 35 13 32 53 762 550

366 86 327 133 1316 127 27 98 974

=> zuletzt eben mit 974 Kalendertagen = ungefähr (974 / ~365) Jahre = ~2 Jahre und 8 Monate

=> man sieht, daß man im letzten Bullenmarkt nicht an den Megalauf in den 90er Jahren (1994 - 1998) mit:

• ~4 Jahre und 0 Monate

..oder dem auch sehr guten Lauf vor der Mini-Rezesion 2015/16 mit:

• ~3 Jahre und 7 Monate

zuletzt herangekommen ist.

Aber nach fast 3 Jahren ergibt sich schon eine auffällige Signalwirkung, die aber bei einer "harten" Golden/Death cross-Strategie nun im Anschluss doch einige Fragen aufwirft, wie die Vergangenheit gezeigt hat...

Buy & Hold-Strategie schlägt Golden/Death cross-Strategie (im DJIA) (2a): ergänzende Daten

hier noch ein paar ergänzende Daten, die ich aufgrund der schieren Datenmenge auch nicht nachprüft habe (ich habe 1, 2 Spot checks mit Excel gemacht), was natürlich immer mit Risiken verbunden ist:zur Golden/Death cross-Strategie:

action_history:

1993-02-08 : buy; accumulated profit [USD] = 0.00

1994-05-19 : sell; accumulated profit [USD] = 303.27

1994-09-12 : buy; accumulated profit [USD] = 303.27

1998-09-17 : sell; accumulated profit [USD] = 4405.73

1998-12-17 : buy; accumulated profit [USD] = 4405.73

1999-11-30 : sell; accumulated profit [USD] = 6509.06

1999-12-03 : buy; accumulated profit [USD] = 6509.06

2000-03-10 : sell; accumulated profit [USD] = 5313.24

2000-05-26 : buy; accumulated profit [USD] = 5313.24

2000-05-30 : sell; accumulated profit [USD] = 5411.07

2000-09-06 : buy; accumulated profit [USD] = 5411.07

2000-11-15 : sell; accumulated profit [USD] = 4812.44

2001-02-13 : buy; accumulated profit [USD] = 4812.44

2001-02-28 : sell; accumulated profit [USD] = 4432.98

2001-03-06 : buy; accumulated profit [USD] = 4432.98

2001-03-13 : sell; accumulated profit [USD] = 4052.07

2001-06-08 : buy; accumulated profit [USD] = 4052.07

2001-08-10 : sell; accumulated profit [USD] = 3361.26

2002-03-13 : buy; accumulated profit [USD] = 3361.26

2002-07-02 : sell; accumulated profit [USD] = 1859.43

2003-05-21 : buy; accumulated profit [USD] = 1859.43

2004-07-26 : sell; accumulated profit [USD] = 3331.42

2004-08-02 : buy; accumulated profit [USD] = 3331.42

2004-08-09 : sell; accumulated profit [USD] = 3000.93

2004-12-08 : buy; accumulated profit [USD] = 3000.93

2005-05-19 : sell; accumulated profit [USD] = 3003.23

2005-07-22 : buy; accumulated profit [USD] = 3003.23

2005-08-26 : sell; accumulated profit [USD] = 2793.53

2005-09-08 : buy; accumulated profit [USD] = 2793.53

2005-10-10 : sell; accumulated profit [USD] = 2457.97

2005-12-02 : buy; accumulated profit [USD] = 2457.97

2008-01-03 : sell; accumulated profit [USD] = 4630.41

2009-07-06 : buy; accumulated profit [USD] = 4630.41

2010-07-07 : sell; accumulated profit [USD] = 6226.82

2010-10-01 : buy; accumulated profit [USD] = 6226.82

2011-08-24 : sell; accumulated profit [USD] = 6645.45

2012-01-04 : buy; accumulated profit [USD] = 6645.45

2015-08-12 : sell; accumulated profit [USD] = 11584.70

2015-12-17 : buy; accumulated profit [USD] = 11584.70

2016-01-13 : sell; accumulated profit [USD] = 10297.73

2016-04-20 : buy; accumulated profit [USD] = 10297.73

2018-12-20 : sell; accumulated profit [USD] = 15211.64

=> und hier die daraus resultierenden Zeitabstände in Kalendertagen:

122 465 116 1466 91 348 3 98 77 4 99 70 90 15 6 7

87 63 215 111 323 432 7 7 121 162 64 35 13 32 53 762 550

366 86 327 133 1316 127 27 98 974

=> zuletzt eben mit 974 Kalendertagen = ungefähr (974 / ~365) Jahre = ~2 Jahre und 8 Monate

=> man sieht, daß man im letzten Bullenmarkt nicht an den Megalauf in den 90er Jahren (1994 - 1998) mit:

• ~4 Jahre und 0 Monate

..oder dem auch sehr guten Lauf vor der Mini-Rezesion 2015/16 mit:

• ~3 Jahre und 7 Monate

zuletzt herangekommen ist.

Aber nach fast 3 Jahren ergibt sich schon eine auffällige Signalwirkung, die aber bei einer "harten" Golden/Death cross-Strategie nun im Anschluss doch einige Fragen aufwirft, wie die Vergangenheit gezeigt hat...

Trading Spotlight

Antwort auf Beitrag Nr.: 59.494.563 von faultcode am 22.12.18 01:29:56

=> in diesem Zusammenhang fallen mir im Zeitalter von "Big Data" nach einem Ende der derzeit laufenden Marktbereinigung folgende mögliche Investments ein, auch wenn diese Unternehmen wohl überwiegend bereits verarbeitete Daten an Dritte liefern - und eben auch schon eine gewisse Größe haben:

• Morningstar Inc. (MORN) und

• FactSet Research Systems Inc (FDS)

=>

=> es ist ja meistens besser Aktien der Schaufelproduzenten (langfristig) zu kaufen, als die der Gold miner

=> ...und was kommt nach "Big Data"??

--> klar: "Bigger Data"

--> wer also noch kleinere oder ähnliche Finanz-Datenaufbereiter, -Verarbeiter - und -Verkäufer findet, soll ihn doch hier bitte einstellen

--> dieser Markt wird mMn bei und mit den Platzhirschen auch in Zukunft wachsen, während Vermögensverwalter kommen und auch wieder gehen werden (wie eh und jeh halt...)

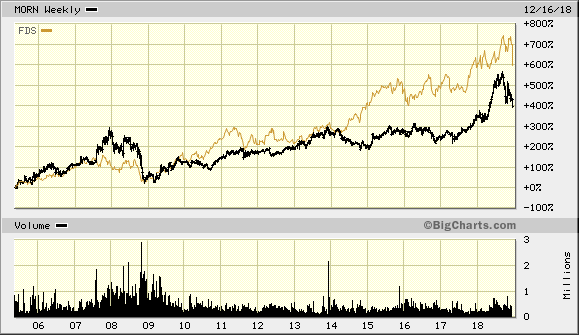

Morningstar Inc. + FactSet Research Systems Inc: Finanz-Datenaufbereiter, -Verarbeiter - und -Verkäufer

Zitat von faultcode: ...=> allerdings habe ich dann das Problem der Datenbasis (da ich auch nur - wie viele - meine Rohdaten z.Z. bei Yahoo Finance abgreife --> hier sind die DJIA-Tagesdaten, soweit mir bekannt, bis 1990 mindestens OK; wobei: Vorsicht ist immer angebracht --> Stichwort: data grooming)...

=> in diesem Zusammenhang fallen mir im Zeitalter von "Big Data" nach einem Ende der derzeit laufenden Marktbereinigung folgende mögliche Investments ein, auch wenn diese Unternehmen wohl überwiegend bereits verarbeitete Daten an Dritte liefern - und eben auch schon eine gewisse Größe haben:

• Morningstar Inc. (MORN) und

• FactSet Research Systems Inc (FDS)

=>

=> es ist ja meistens besser Aktien der Schaufelproduzenten (langfristig) zu kaufen, als die der Gold miner

=> ...und was kommt nach "Big Data"??

--> klar: "Bigger Data"

--> wer also noch kleinere oder ähnliche Finanz-Datenaufbereiter, -Verarbeiter - und -Verkäufer findet, soll ihn doch hier bitte einstellen

--> dieser Markt wird mMn bei und mit den Platzhirschen auch in Zukunft wachsen, während Vermögensverwalter kommen und auch wieder gehen werden (wie eh und jeh halt...)

Antwort auf Beitrag Nr.: 59.494.602 von faultcode am 22.12.18 01:57:51

21. Dez. 2018

https://twitter.com/Schuldensuehner/status/10762265345187676…

=>

In case you missed it: Dow has formed a death cross as 50d moving average has fallen below its 200d moving average.

In past 10yrs, Dow formed a death cross 5 times and fell an avg 2.1% in next 20 days. It declined 3 times for an avg loss of 4.9%. (BBG)

=> BBG heißt Bloomberg hier - Holger Zschaepitz hat die also (auch nicht) selber ausgerechnet

Buy & Hold-Strategie schlägt Golden/Death cross-Strategie (im DJIA) (2c): Bloomberg-Daten 10Y

hier ein paar Death cross-Daten von Holger Zschaepitz/Welt auf Twitter:21. Dez. 2018

https://twitter.com/Schuldensuehner/status/10762265345187676…

=>

In case you missed it: Dow has formed a death cross as 50d moving average has fallen below its 200d moving average.

In past 10yrs, Dow formed a death cross 5 times and fell an avg 2.1% in next 20 days. It declined 3 times for an avg loss of 4.9%. (BBG)

=> BBG heißt Bloomberg hier - Holger Zschaepitz hat die also (auch nicht) selber ausgerechnet

Antwort auf Beitrag Nr.: 59.494.563 von faultcode am 22.12.18 01:29:56 ) beider Strategien während des Betrachtungzeitraumes:

=> man sieht:

(a) die Buy&Hold-Strategie (B&H) ist, sofern man nur seinen Depotauszug einmal im Jahr anschaut (hier immer Jahresende zwischendrin), der Kaufen am Golden cross/Verkaufen am Death cross-Strategie (GC/DC) praktisch durchwegs überlegen; gut, ich fing auch etwas willkürlich und günstig zu Beginn der 90er Jahre an, die notwendigen SMA's zu bilden..

(b) allerdings verlor die B&H-Strategie (wie oben gesagt, alles ohne Dividenden und Handelskosten) fast ihren ganzen Vorsprung ab dem Eintritt ins Jahr 2008, also während der sogenannten Global financial crisis

(c) ...und dazu ganz ähnlich heute, also 2018, konnte die B&H-Strategie logischeweise ihre Gewinne bis Ende 2017, bzw. von Anfang Oktober 2018, nicht halten, während die GC/DC-Strategie nun ihre akkumulierten Gewinne seit dem "Todeskreuz" vom Donnerstag, 20.12.2018, sichert

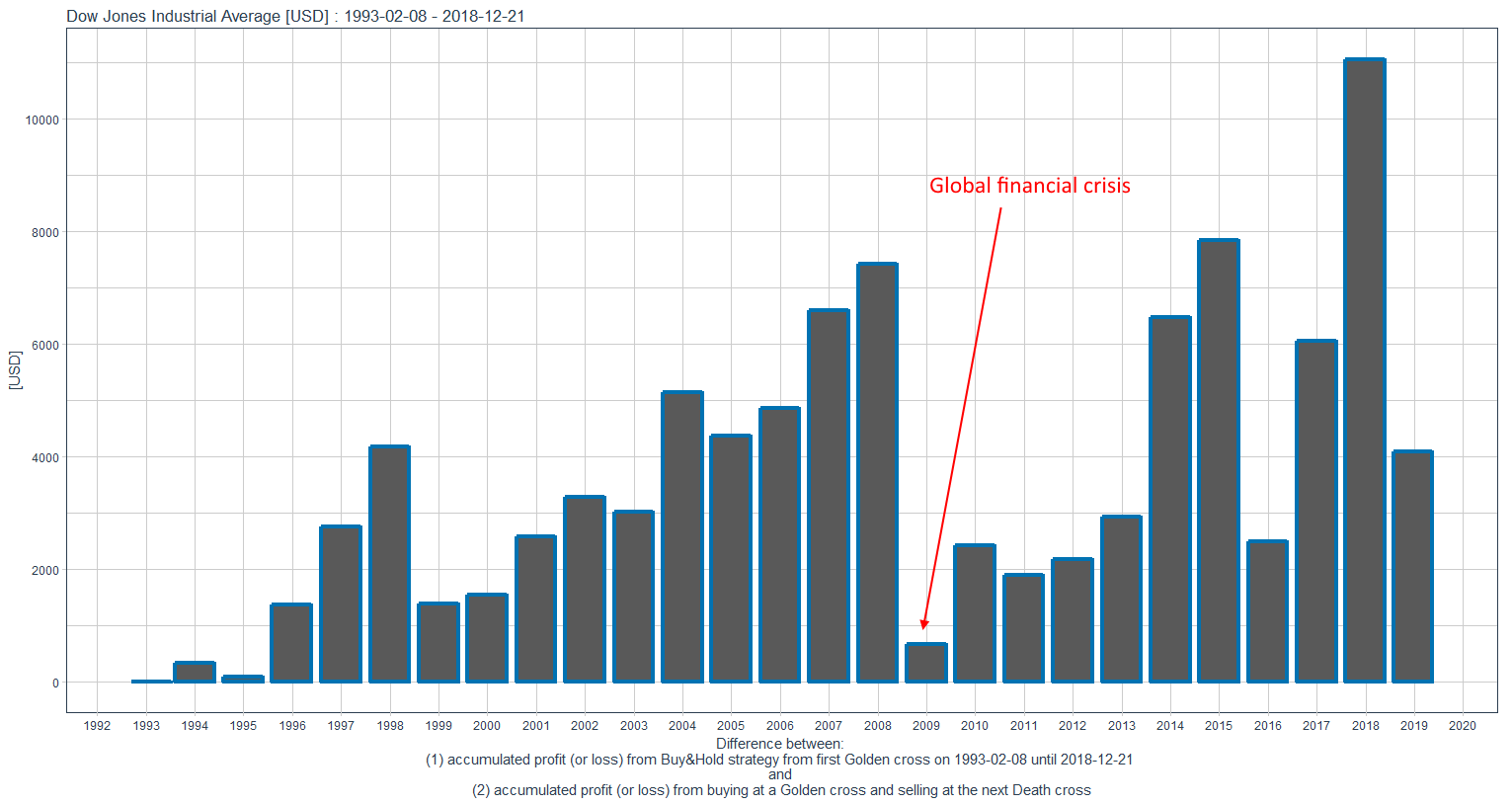

=> hier die jährlichen Differenzen zwischen den jeweils akkumulierten Gewinne beider Strategien:

==================

Was nun?

=> wie immer üblich, jede Handelsstrategie (auch die ganz komplizierten ) hat halt ihre Vor- und Nachteile

--> insofern ist es naheliegend, die möglichen Vorteile beider (einfachen) Strategien mal zu verknüpfen

=> dazu könnte man z.B. einen Zeit-Filter einbauen, der verhindert, daß nach einem Golden Cross gleich wieder alles verkauft wird (ist ja z.B. 3 mal innerhalb einer Woche seit 1993 passiert!), so wie geschehen bei diesen vergangenen "Unruhe-Clustern":

• ab dem Platzen der "Dotcom"-Blase, also ab 2000

• während des Seitwärtsmarktes 2004-2005

• und auch dieser "Schluckaufs" 2010+2011 und 2015-2016 im vergangenen, langjährigen Bullenmarkt

=> aus dem Bauch heraus würde ich sagen, daß ein 6-Monatsfilter mal eine erste Überlegung ist; und man dann variiert mit Filtern über:

• 3 Monate, und

• 9 Monate

=> bei einem 12-Monatsfilter wäre ich schon skeptisch, ob er Vorteile (im obigen Betrachtungzeitraum) bieten würde (aber ausrechnen lassen kann man sich das natürlich auch...)

Buy & Hold-Strategie schlägt Golden/Death cross-Strategie (im DJIA) (3): Gewinnentwicklung beider Strategien

hier die Entwicklung der akkumulierten Gewinne (akk. Verluste gab es keine! ) beider Strategien während des Betrachtungzeitraumes:

=> man sieht:

(a) die Buy&Hold-Strategie (B&H) ist, sofern man nur seinen Depotauszug einmal im Jahr anschaut (hier immer Jahresende zwischendrin), der Kaufen am Golden cross/Verkaufen am Death cross-Strategie (GC/DC) praktisch durchwegs überlegen; gut, ich fing auch etwas willkürlich und günstig zu Beginn der 90er Jahre an, die notwendigen SMA's zu bilden..

(b) allerdings verlor die B&H-Strategie (wie oben gesagt, alles ohne Dividenden und Handelskosten) fast ihren ganzen Vorsprung ab dem Eintritt ins Jahr 2008

, also während der sogenannten Global financial crisis(c) ...und dazu ganz ähnlich heute, also 2018, konnte die B&H-Strategie logischeweise ihre Gewinne bis Ende 2017, bzw. von Anfang Oktober 2018, nicht halten, während die GC/DC-Strategie nun ihre akkumulierten Gewinne seit dem "Todeskreuz" vom Donnerstag, 20.12.2018, sichert

=> hier die jährlichen Differenzen zwischen den jeweils akkumulierten Gewinne beider Strategien:

==================

Was nun?

=> wie immer üblich, jede Handelsstrategie (auch die ganz komplizierten

) hat halt ihre Vor- und Nachteile--> insofern ist es naheliegend, die möglichen Vorteile beider (einfachen) Strategien mal zu verknüpfen

=> dazu könnte man z.B. einen Zeit-Filter einbauen, der verhindert, daß nach einem Golden Cross gleich wieder alles verkauft wird (ist ja z.B. 3 mal innerhalb einer Woche seit 1993 passiert!), so wie geschehen bei diesen vergangenen "Unruhe-Clustern":

• ab dem Platzen der "Dotcom"-Blase, also ab 2000

• während des Seitwärtsmarktes 2004-2005

• und auch dieser "Schluckaufs" 2010+2011 und 2015-2016 im vergangenen, langjährigen Bullenmarkt

=> aus dem Bauch heraus würde ich sagen, daß ein 6-Monatsfilter mal eine erste Überlegung ist; und man dann variiert mit Filtern über:

• 3 Monate, und

• 9 Monate

=> bei einem 12-Monatsfilter wäre ich schon skeptisch, ob er Vorteile (im obigen Betrachtungzeitraum) bieten würde (aber ausrechnen lassen kann man sich das natürlich auch...)

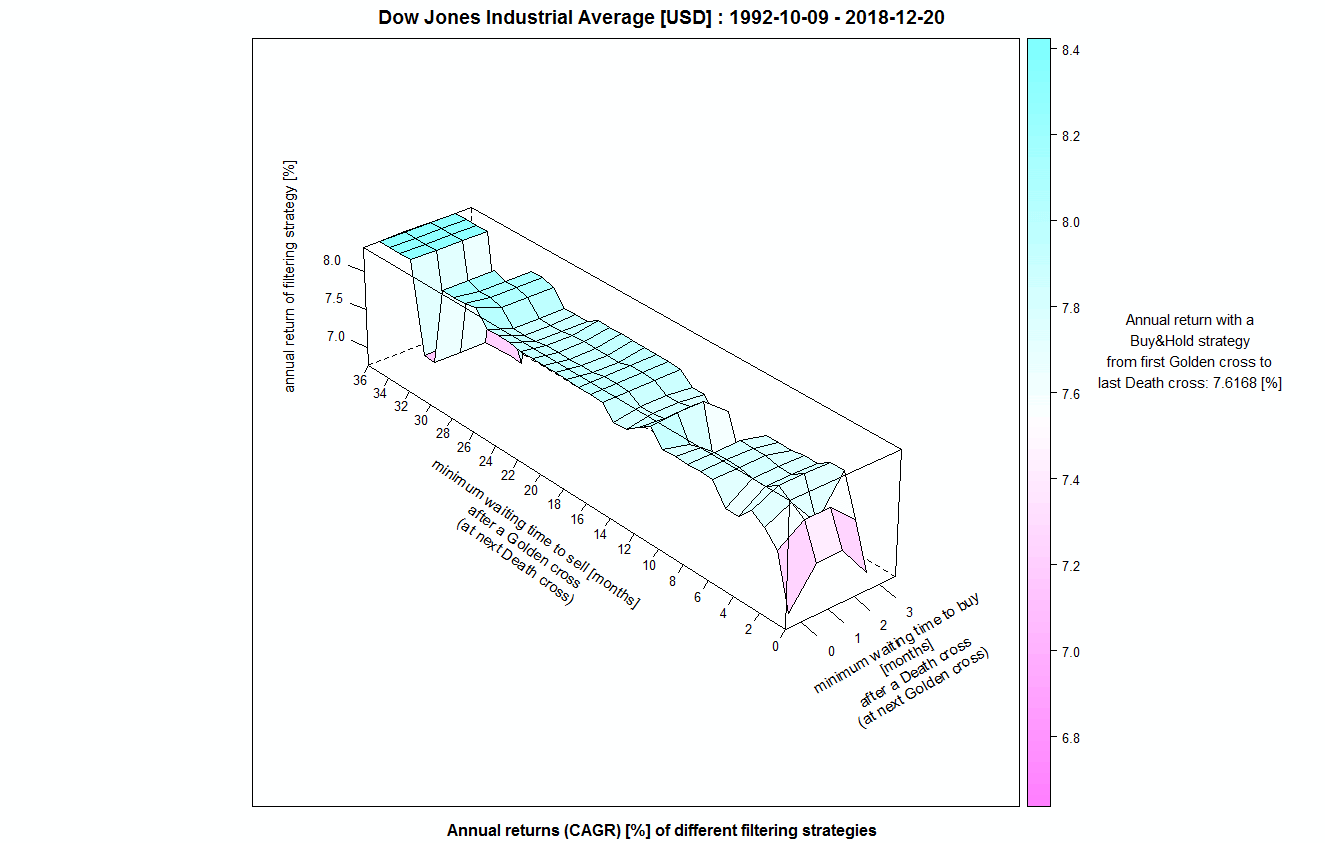

Antwort auf Beitrag Nr.: 59.498.796 von faultcode am 23.12.18 02:52:01

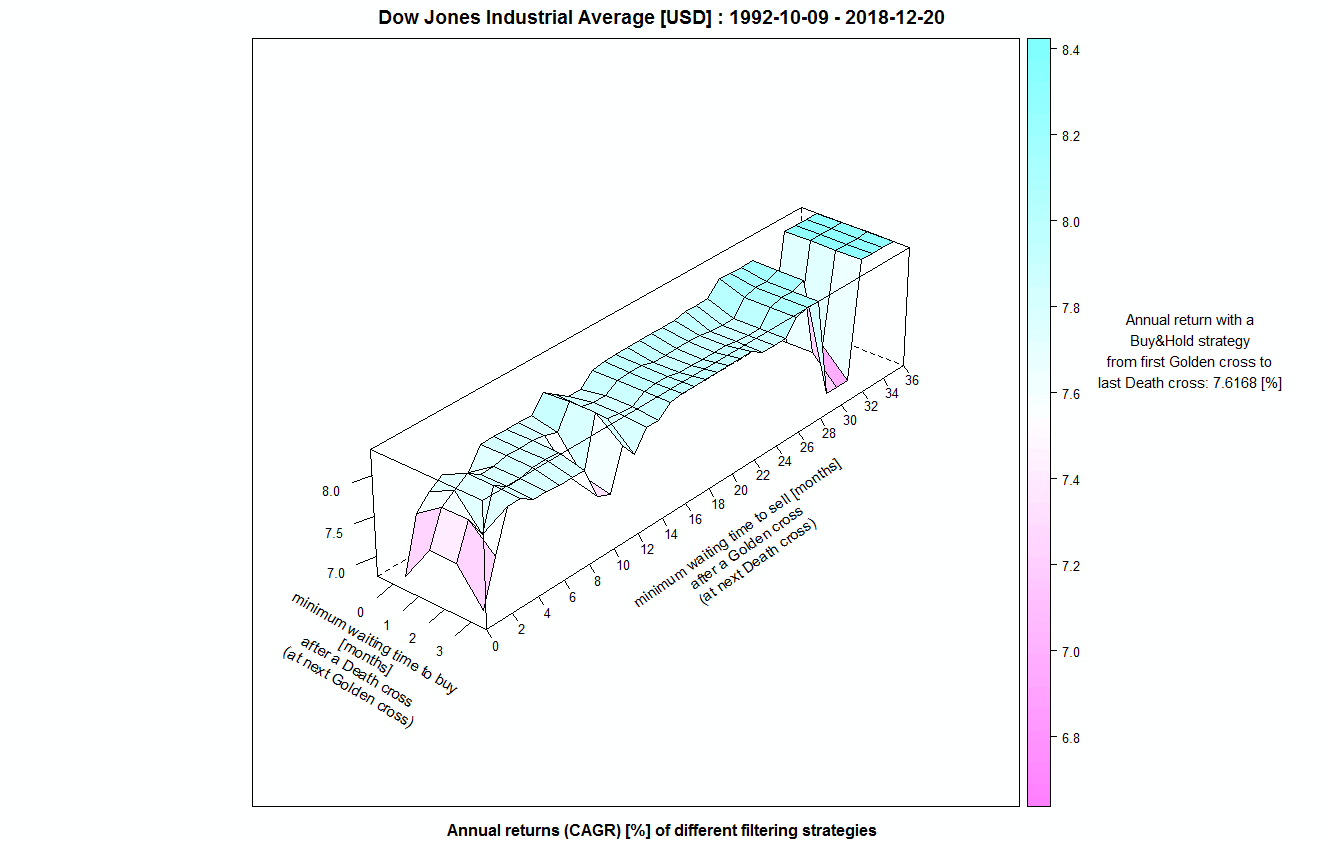

=> falsch! Auch ein 12-Monats-Verkaufsfilter ist leicht besser als Buy & Hold!

• für alle Aussagen hier und weiter unten gelten unverändert obige Bedingungen und auch wieder der Betrachtungszeitraum ~1992 bis 2018

das Wichtigste:

• ja, Filtern kann mehr (jährliche) Rendite bringen als nur Buy & Hold und das in vielen Filter-Kombinationen, und damit auch mehr Rendite als streng allen Golden crosses und Death crosses im DJIA zu folgen!

• in der Spitze sogar +8.3135% p.a. statt "nur" +7.6168% p.a. für Buy & Hold, oder den +6.7487% p.a. für strenges Befolgen der Golden und Death crosses

(+8.3% p.a. ist jetzt auch nicht so der Knaller im Vergleich zu +7.6% p.a. - die Frage nach der Daseinsberechtigung stellt sich auch da (Handelskosten; Steueraspekte, Aufwand, ...) - aber: die Aussage hier ist: eine gefilterte Golden/Death cross-Strategie kann sehr leicht besser sein als eine sture Golden/Death cross-Strategie, die eben überhaupt nicht zu empfehlen ist)

• es wurden nur Filterstrategien berücksichtigt, die beim letzten Death cross am 20.12.2018 verkauft haben (um eine gewisse Mindestvergleichbarkeit mit Buy & Hold zu gewährleisten). Allerdings erhöht es die Rendite nicht, auch solche Filterstrategien zu berücksichtigen, die in 2015/16 verkauft haben und seitdem bei keinem Golden cross mehr gekauft haben

• ein Kauffilter wird nicht unbedingt benötigt (kann man also auf "0" setzen), um die mögliche Rendite zu erhöhen:

=> d.h., (A) sollte sich beim DJIA demnächst wieder ein Golden cross ergeben, kann es gekauft werden! (siehe Kauffilter unten)

ABER: der Clou an der Sache ist:

(B) sollte sich danach schon wieder ("kurzfristig") ein Death cross ergeben, wird nicht verkauft! (egal was dann sonst so ist )

• nach einem Kauf bei einem Golden cross sollte diese Position für mindestens 3 Monate gehalten werden, auch wenn wieder ein Death cross in dieser Zeit generiert werden sollte

=> optimal ist es den Verkaufsfilter sogar auf 32 Monate hochzusetzen (allerdings hängt dieser optimale Wert sehr wahrscheinlich alleine vom Betrachtungszeitraum 1992 bis 2018 im DJIA ab - siehe weitere Postings später..)

=> wer sich mit einem so langlaufenden Verkaufsfilter unwohl fühlt, kann im Grunde genommen jeden Verkaufsfilter von 3 Monate bis 29 Monate nehmen (danach kommt ein lokales Minimum bei der Rendite --> siehe unten)

=> oder einfacher gesagt:

(C) nach einem Kauf bei einem Golden cross wird diese Position für mindestens 3 bis 24 Monate (= 2 Jahre; leichter zu merken) gehalten!

Kauffilter: 1 Monat auch OK

=> oben sieht man, daß bei einem kurzzeitigen Verkaufsfilter eine Erhöhung des Kauffilters die Rendite leicht steigern kann. In dieser Perspektive sieht man das vielleicht besser:

=> allerdings sieht man dort auch, daß eine weitere Erhöhung auf 2 Monate die Rendite mitunter gefährlich schmälern kann, wenn man sich z.B. gleichzeitig für einen Verkaufsfilter von 9 oder 10 Monaten entscheiden hat

=> d.h., wer in der derzeitigen Verfassung am US-Aktienmarkt einem möglichen Golden cross nächste oder übernächste Woche misstraut, und nicht in eine mögliche Bullenfalle hineinlaufen möchte, der kauft erst wieder beim übernächsten Golden cross, also frühestens ab dem 20.12.2018 + 1 Monat = 20.01.2019

Buy & Hold-Strategie schlägt Golden/Death cross-Strategie (im DJIA) (4): nicht immer! Todeskreuze ausfiltern!

zu: Zitat von faultcode: ...=> bei einem 12-Monatsfilter wäre ich schon skeptisch, ob er Vorteile (im obigen Betrachtungzeitraum) bieten würde (aber ausrechnen lassen kann man sich das natürlich auch...)

=> falsch! Auch ein 12-Monats-Verkaufsfilter ist leicht besser als Buy & Hold!

• für alle Aussagen hier und weiter unten gelten unverändert obige Bedingungen und auch wieder der Betrachtungszeitraum ~1992 bis 2018

das Wichtigste:

• ja, Filtern kann mehr (jährliche) Rendite bringen als nur Buy & Hold und das in vielen Filter-Kombinationen, und damit auch mehr Rendite als streng allen Golden crosses und Death crosses im DJIA zu folgen!

• in der Spitze sogar +8.3135% p.a. statt "nur" +7.6168% p.a. für Buy & Hold, oder den +6.7487% p.a. für strenges Befolgen der Golden und Death crosses

(+8.3% p.a. ist jetzt auch nicht so der Knaller im Vergleich zu +7.6% p.a. - die Frage nach der Daseinsberechtigung stellt sich auch da (Handelskosten; Steueraspekte, Aufwand, ...) - aber: die Aussage hier ist: eine gefilterte Golden/Death cross-Strategie kann sehr leicht besser sein als eine sture Golden/Death cross-Strategie, die eben überhaupt nicht zu empfehlen ist)

• es wurden nur Filterstrategien berücksichtigt, die beim letzten Death cross am 20.12.2018 verkauft haben (um eine gewisse Mindestvergleichbarkeit mit Buy & Hold zu gewährleisten). Allerdings erhöht es die Rendite nicht, auch solche Filterstrategien zu berücksichtigen, die in 2015/16 verkauft haben und seitdem bei keinem Golden cross mehr gekauft haben

• ein Kauffilter wird nicht unbedingt benötigt (kann man also auf "0" setzen), um die mögliche Rendite zu erhöhen:

=> d.h., (A) sollte sich beim DJIA demnächst wieder ein Golden cross ergeben, kann es gekauft werden! (siehe Kauffilter unten)

ABER: der Clou an der Sache ist:

(B) sollte sich danach schon wieder ("kurzfristig") ein Death cross ergeben, wird nicht verkauft! (egal was dann sonst so ist

) • nach einem Kauf bei einem Golden cross sollte diese Position für mindestens 3 Monate gehalten werden, auch wenn wieder ein Death cross in dieser Zeit generiert werden sollte

=> optimal ist es den Verkaufsfilter sogar auf 32 Monate hochzusetzen (allerdings hängt dieser optimale Wert sehr wahrscheinlich alleine vom Betrachtungszeitraum 1992 bis 2018 im DJIA ab - siehe weitere Postings später..)

=> wer sich mit einem so langlaufenden Verkaufsfilter unwohl fühlt, kann im Grunde genommen jeden Verkaufsfilter von 3 Monate bis 29 Monate nehmen (danach kommt ein lokales Minimum bei der Rendite --> siehe unten)

=> oder einfacher gesagt:

(C) nach einem Kauf bei einem Golden cross wird diese Position für mindestens 3 bis 24 Monate (= 2 Jahre; leichter zu merken) gehalten!

Kauffilter: 1 Monat auch OK

=> oben sieht man, daß bei einem kurzzeitigen Verkaufsfilter eine Erhöhung des Kauffilters die Rendite leicht steigern kann. In dieser Perspektive sieht man das vielleicht besser:

=> allerdings sieht man dort auch, daß eine weitere Erhöhung auf 2 Monate die Rendite mitunter gefährlich schmälern kann, wenn man sich z.B. gleichzeitig für einen Verkaufsfilter von 9 oder 10 Monaten entscheiden hat

=> d.h., wer in der derzeitigen Verfassung am US-Aktienmarkt einem möglichen Golden cross nächste oder übernächste Woche misstraut, und nicht in eine mögliche Bullenfalle hineinlaufen möchte, der kauft erst wieder beim übernächsten Golden cross, also frühestens ab dem 20.12.2018 + 1 Monat = 20.01.2019

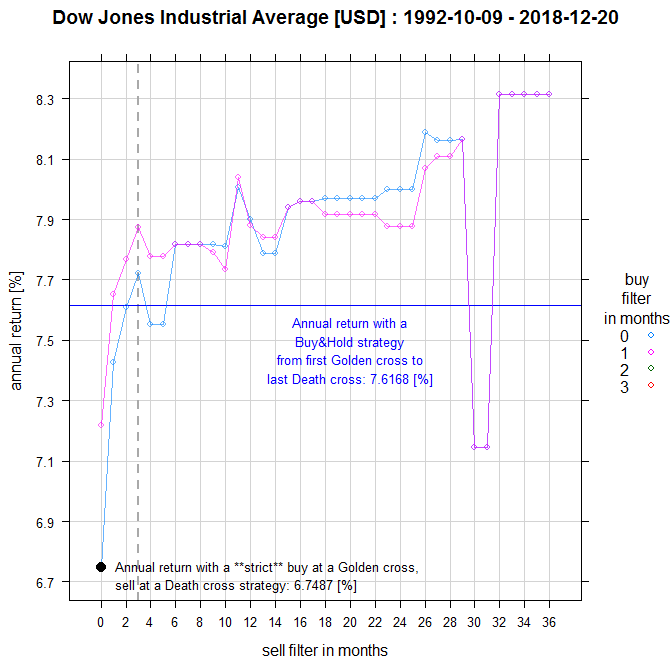

Antwort auf Beitrag Nr.: 59.536.804 von faultcode am 01.01.19 14:27:42

• 0 Monaten/0m (also immer gleich nach einem Death cross das nächste Golden cross kaufen) oder

• 1 Monat/1m (also nach einem Death cross immer mindestens 1 Monat warten)

=> man sieht, daß:

• der 1m-Kauffilter bei kurzfristigen Verkaufsfiltern im Vorteil ist (4m + 5m), bei längerfristigen Verkaufsfiltern aber nicht mehr (18...28m)

• auch erkennt man die 3m-Untergrenze beim Verkaufsfilter als unbedingt vorteilhaft für eine langfristige Rendite p.a.

• ab Verkaufsfilter 29m ergibt sich keinen Unterschied mehr von 0m zu 1m Kauffilter

• es sieht - wie oben schon angedeutet - so aus, daß Verkaufsfilter >28m (im DJIA im Betrachtungszeitraum) Tücken haben mit Rendite-Einbrüchen unter die einer einfachen Buy & Hold-Strategie

=> interessant ist aber dennoch, daß erst danach die Filterstrategien kommen mit den höchsten Renditen

=> (I) für mich heißt das - vorerst - daß den Death crosses in ihrem Informationsgehalt deutlich unterschiedliches Gewicht zukommt, während das bei den Golden crosses bei Weitem nicht so der Fall ist; vor allem/möglicherweise gilt das für Death crosses nach längeren Bullenphasen, so wie das letzte erst am 20.12.2018

=> d.h., daß das nächste "zeitnahe" Death cross nach einem (logischen) Golden cross (in 2019/20/21...?) sehr wahrscheinlich nicht die Bedeutung haben wird wie das am 20.12.2018

=> daß Kauffilter von mehr als 1m (eben 2m + 3m) auch schwere Tücken haben, soll hier dargestellt sein:

=>

• man sieht, daß beide erhöhten Kauffilter einen Einbruch bei 9m und 10m haben

• auch zeigt der 3m Kauffilter einen nochmals verstärkten Einbruch im Bereich 29..31m

=> beide Diagramme zeigen, daß die strickte Befolgung von Golden cross- und Death cross-Signalen zur schlechtesten Rendite mit +6.75% (im untersuchten Filteruniversum) führt

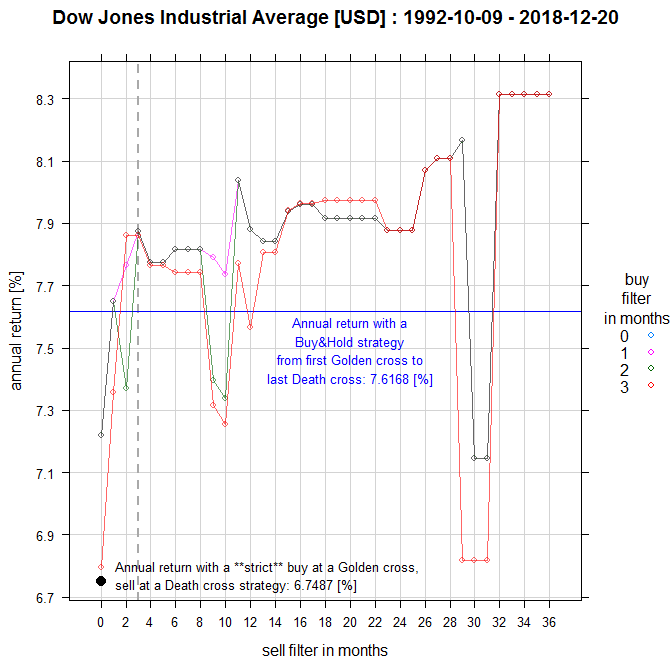

Buy & Hold-Strategie schlägt Golden/Death cross-Strategie (im DJIA) (5): Kauf-Filter-Strategien mit 0m und 1m

hier nochmal in 2D und im Vergleich die beiden relevanten Kauffilter (nach einem Death cross) mit:• 0 Monaten/0m (also immer gleich nach einem Death cross das nächste Golden cross kaufen) oder

• 1 Monat/1m (also nach einem Death cross immer mindestens 1 Monat warten)

=> man sieht, daß:

• der 1m-Kauffilter bei kurzfristigen Verkaufsfiltern im Vorteil ist (4m + 5m), bei längerfristigen Verkaufsfiltern aber nicht mehr (18...28m)

• auch erkennt man die 3m-Untergrenze beim Verkaufsfilter als unbedingt vorteilhaft für eine langfristige Rendite p.a.

• ab Verkaufsfilter 29m ergibt sich keinen Unterschied mehr von 0m zu 1m Kauffilter

• es sieht - wie oben schon angedeutet - so aus, daß Verkaufsfilter >28m (im DJIA im Betrachtungszeitraum) Tücken haben mit Rendite-Einbrüchen unter die einer einfachen Buy & Hold-Strategie

=> interessant ist aber dennoch, daß erst danach die Filterstrategien kommen mit den höchsten Renditen

=> (I) für mich heißt das - vorerst - daß den Death crosses in ihrem Informationsgehalt deutlich unterschiedliches Gewicht zukommt, während das bei den Golden crosses bei Weitem nicht so der Fall ist; vor allem/möglicherweise gilt das für Death crosses nach längeren Bullenphasen, so wie das letzte erst am 20.12.2018

=> d.h., daß das nächste "zeitnahe" Death cross nach einem (logischen) Golden cross (in 2019/20/21...?) sehr wahrscheinlich nicht die Bedeutung haben wird wie das am 20.12.2018

=> daß Kauffilter von mehr als 1m (eben 2m + 3m) auch schwere Tücken haben, soll hier dargestellt sein:

=>

• man sieht, daß beide erhöhten Kauffilter einen Einbruch bei 9m und 10m haben

• auch zeigt der 3m Kauffilter einen nochmals verstärkten Einbruch im Bereich 29..31m

=> beide Diagramme zeigen, daß die strickte Befolgung von Golden cross- und Death cross-Signalen zur schlechtesten Rendite mit +6.75% (im untersuchten Filteruniversum) führt

Beitrag zu dieser Diskussion schreiben

Investoren beobachten auch:

| Wertpapier | Perf. % |

|---|---|

| +10,21 | |

| +1,38 | |

| +0,56 | |

| +1,68 | |

| -0,33 | |

| -0,64 | |

| +0,49 | |

| +1,19 | |

| +1,71 | |

| +0,12 |

Meistdiskutiert

| Wertpapier | Beiträge | |

|---|---|---|

| 224 | ||

| 124 | ||

| 105 | ||

| 64 | ||

| 55 | ||

| 39 | ||

| 38 | ||

| 35 | ||

| 27 | ||

| 26 |

18:41 Uhr · Roland Jegen · AppleAnzeige |

16:24 Uhr · dpa-AFX · Chevron Corporation |

15:59 Uhr · dpa-AFX · Alphabet |

15:20 Uhr · BNP Paribas · Dow JonesAnzeige |

15:19 Uhr · SG Zertifikate · S&P 500Anzeige |

15:02 Uhr · dpa-AFX · Chevron Corporation |

07:49 Uhr · wallstreetONLINE Redaktion · Dow Jones |

25.04.24 · dpa-AFX · Bristol-Myers Squibb |

25.04.24 · dpa-AFX · Bristol-Myers Squibb |

| Zeit | Titel |

|---|---|

| 23.04.24 | |

| 21.04.24 | |

| 26.03.24 | |

| 14.03.24 | |

| 22.02.24 | |

| 13.02.24 | |

| 13.02.24 | |

| 30.01.24 | |

| 26.01.24 | |

| 22.01.24 |