++++ IVU AG Charttechn. HOT ++++ (Seite 34)

eröffnet am 24.08.05 15:11:24 von

neuester Beitrag 11.04.24 09:51:25 von

neuester Beitrag 11.04.24 09:51:25 von

Beiträge: 3.724

ID: 1.002.323

ID: 1.002.323

Aufrufe heute: 20

Gesamt: 544.840

Gesamt: 544.840

Aktive User: 0

ISIN: DE0007448508 · WKN: 744850 · Symbol: IVU

14,450

EUR

-0,34 %

-0,050 EUR

Letzter Kurs 12:01:52 Tradegate

Neuigkeiten

21.03.24 · wO Newsflash |

21.03.24 · wO Newsflash |

21.03.24 · EQS Group AG |

04.03.24 · LYNX Analysen Anzeige |

Werte aus der Branche Informationstechnologie

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 3,0000 | +20,00 | |

| 1,6450 | +18,77 | |

| 9,6700 | +17,57 | |

| 1,0500 | +13,67 | |

| 0,6856 | +12,35 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 1,5700 | -13,97 | |

| 3,4500 | -16,87 | |

| 22,200 | -17,78 | |

| 4,5500 | -18,17 | |

| 8,0000 | -32,55 |

Beitrag zu dieser Diskussion schreiben

Antwort auf Beitrag Nr.: 61.402.493 von unicum am 03.09.19 19:13:47

Die Frage ist eher, ob dieses Potenzial von Sto eher gehoben werden kann als das von IVU. Und das hängt davon ab, ob sich ein Umdenken am Kapitalmarkt einstellt, also weg von Wachstumsaktien, die gemeinhin hoch bewertet sind (IVU allerdings nicht, sondern nach wie vor sehr günstig), hin zu Substanzwerten, die oft organisch gering wachsen, dafür aber schon ziemlich niedrige Gewinnmultiplen aufweisen. Und das wiederum dürfte vom Zinsumfeld und konjunkturellen Ängsten abhängen.

Ich hab ja die letzten 1-2 Jahre das gleiche Problem wie du gehabt. Ich habe zu früh auf solche Aktien wie Sto gesetzt, und bin damit eher schlecht gefahren, weil der Markt zunehmend Ängste hat, dass sich die Hausse der letzten 10 Jahre dem Ende neigt, aber gleichzeitig das Zinsniveau niedrig bleibt. Daher dürfte sich dieser Trend zu Wachstumsaktien, wie von Syrtakihans beschreiben, noch eine ganze Weile fortsetzen. Ich könnte dir daher auch ein paar weitere Aktien nennen, die ganz ähnliche Kennzahlen bei Wachstum, Bilanz und Ertragsmultiplen aufweisen wie Sto. Ich hab sie trotzdem weitestgehend in der Gegenbewegung Anfang 2019 rausgeworfen, weil ich glaube, dass die sich nicht schnell erholen werden. Nicht in diesem Umfeld aus Niedrigzins, ETF-Hype und Konjunkturängsten. Da kommen Nebenwerte wie Sto, Takkt, Muehlhan, Gesco, etc pp unter die Räder, oder sagen wir besser, sie fliegen weiter unterm Radar.

@buhmi

an sich hast du in der Theorie recht, aber glaubst du den erstens wieder an ein makroökonomisches und fiskalpolitisches Umfeld, dass deine These dann auch praktisch befeuert?

Und was deine Frage oder Aussage angeht, was uns bei IVU eine Fortsetzung des Trends betrifft, bleibt uns ja nichts anderes übrig als uns die Fakten anzuschauen. Aus meiner Sicht wird sich das Wachstum bei IVU sogar noch beschleunigen, weil das Branchenumfeld, die Politik als auch die bereits gewonnenen Rahmenverträge dafür sprechen. Und die laufen über 5-15 Jahre. Wenn man sich die Verlautbarungen der Politik anhört, komm ich nunmal nicht umhin hier große Wachstumschancen zu sehen. Bei Sto seh ich das deutlich weniger, zumal Sto das geringe Wachstum auch noch fast vollständig anorganisch erzielte und derzeit erzielt.

Ihr könnt euch ja mal die neue Kundenzeitung anschauen. Sehr interessante Dinge dabei.

https://www.ivu.de/fileadmin/ivu/pdf/kundenzeitung/ger/2019/…

gerade auf den letzten zwei Seiten.

Zitat von unicum: Übertragen auf Sto ergibt dieser Kapitalisierungszins bei (von mir angenommenem) langfristigem Nullwachstum ein KGV von 14. Übertragen auf IVU ergibt dieser Kapitalisierungszins bei (von mir angenommenem) langfristigem Wachstum von 4% p.a. ein KGV von 31.

Heißt das, dass Du (natürlich nur im Rahmen Deines beschriebenen Modells) bei Sto mehr Kurspotential (+59%) siehst, als bei IVU (+58%)?

Die Frage ist eher, ob dieses Potenzial von Sto eher gehoben werden kann als das von IVU. Und das hängt davon ab, ob sich ein Umdenken am Kapitalmarkt einstellt, also weg von Wachstumsaktien, die gemeinhin hoch bewertet sind (IVU allerdings nicht, sondern nach wie vor sehr günstig), hin zu Substanzwerten, die oft organisch gering wachsen, dafür aber schon ziemlich niedrige Gewinnmultiplen aufweisen. Und das wiederum dürfte vom Zinsumfeld und konjunkturellen Ängsten abhängen.

Ich hab ja die letzten 1-2 Jahre das gleiche Problem wie du gehabt. Ich habe zu früh auf solche Aktien wie Sto gesetzt, und bin damit eher schlecht gefahren, weil der Markt zunehmend Ängste hat, dass sich die Hausse der letzten 10 Jahre dem Ende neigt, aber gleichzeitig das Zinsniveau niedrig bleibt. Daher dürfte sich dieser Trend zu Wachstumsaktien, wie von Syrtakihans beschreiben, noch eine ganze Weile fortsetzen. Ich könnte dir daher auch ein paar weitere Aktien nennen, die ganz ähnliche Kennzahlen bei Wachstum, Bilanz und Ertragsmultiplen aufweisen wie Sto. Ich hab sie trotzdem weitestgehend in der Gegenbewegung Anfang 2019 rausgeworfen, weil ich glaube, dass die sich nicht schnell erholen werden. Nicht in diesem Umfeld aus Niedrigzins, ETF-Hype und Konjunkturängsten. Da kommen Nebenwerte wie Sto, Takkt, Muehlhan, Gesco, etc pp unter die Räder, oder sagen wir besser, sie fliegen weiter unterm Radar.

@buhmi

an sich hast du in der Theorie recht, aber glaubst du den erstens wieder an ein makroökonomisches und fiskalpolitisches Umfeld, dass deine These dann auch praktisch befeuert?

Und was deine Frage oder Aussage angeht, was uns bei IVU eine Fortsetzung des Trends betrifft, bleibt uns ja nichts anderes übrig als uns die Fakten anzuschauen. Aus meiner Sicht wird sich das Wachstum bei IVU sogar noch beschleunigen, weil das Branchenumfeld, die Politik als auch die bereits gewonnenen Rahmenverträge dafür sprechen. Und die laufen über 5-15 Jahre. Wenn man sich die Verlautbarungen der Politik anhört, komm ich nunmal nicht umhin hier große Wachstumschancen zu sehen. Bei Sto seh ich das deutlich weniger, zumal Sto das geringe Wachstum auch noch fast vollständig anorganisch erzielte und derzeit erzielt.

Ihr könnt euch ja mal die neue Kundenzeitung anschauen. Sehr interessante Dinge dabei.

https://www.ivu.de/fileadmin/ivu/pdf/kundenzeitung/ger/2019/…

gerade auf den letzten zwei Seiten.

Antwort auf Beitrag Nr.: 61.398.437 von Syrtakihans am 03.09.19 12:45:36

Konkret:

Sto wächst seit elf Jahren im Umsatz (+ ca 70%), aber nicht im Ergebnis. Ich sehe hier durchaus gut begründbare Chancen zu einer Rückkehr zu alten Margen oder zumindest einer Margenstabilisierung (d.h. das Umsatzwachstum schlägt dann wieder als Ergebniswachstum durch).

IVU wächst seit zehn Jahren kontinuierlich sowohl umsatz- als auch ergebnisseitig, was eine weit überdurchschnittliche Entwicklung ist. Nichts garantiert uns, dass die Entwicklung in den nächsten 10 Jahren ähnlich überdurchschnittlich sein wird.

Bei Sto ist eine weitere Margenerosion eingepreist.

Bei IVO ist das Wachstum der Vergangenheit zumindest teilweise eingepreist.

Preisfrage: bei welcher Aktie ist der rein finanzmathematische (um Hans zu paraphrasieren) Erwartungswert höher?

Wachstumsbewertungen

Was hier natürlich vollkommen unterschlagen - bzw. von Syrtakihans bewusst und mit Ansage ausgeklammert - wird, ist das Risiko eines Bruch der fundamentalen Wachstumstrends.Konkret:

Sto wächst seit elf Jahren im Umsatz (+ ca 70%), aber nicht im Ergebnis. Ich sehe hier durchaus gut begründbare Chancen zu einer Rückkehr zu alten Margen oder zumindest einer Margenstabilisierung (d.h. das Umsatzwachstum schlägt dann wieder als Ergebniswachstum durch).

IVU wächst seit zehn Jahren kontinuierlich sowohl umsatz- als auch ergebnisseitig, was eine weit überdurchschnittliche Entwicklung ist. Nichts garantiert uns, dass die Entwicklung in den nächsten 10 Jahren ähnlich überdurchschnittlich sein wird.

Bei Sto ist eine weitere Margenerosion eingepreist.

Bei IVO ist das Wachstum der Vergangenheit zumindest teilweise eingepreist.

Preisfrage: bei welcher Aktie ist der rein finanzmathematische (um Hans zu paraphrasieren) Erwartungswert höher?

Antwort auf Beitrag Nr.: 61.398.437 von Syrtakihans am 03.09.19 12:45:36Übertragen auf Sto ergibt dieser Kapitalisierungszins bei (von mir angenommenem) langfristigem Nullwachstum ein KGV von 14. Übertragen auf IVU ergibt dieser Kapitalisierungszins bei (von mir angenommenem) langfristigem Wachstum von 4% p.a. ein KGV von 31.

Heißt das, dass Du (natürlich nur im Rahmen Deines beschriebenen Modells) bei Sto mehr Kurspotential (+59%) siehst, als bei IVU (+58%)?

Heißt das, dass Du (natürlich nur im Rahmen Deines beschriebenen Modells) bei Sto mehr Kurspotential (+59%) siehst, als bei IVU (+58%)?

Antwort auf Beitrag Nr.: 61.398.437 von Syrtakihans am 03.09.19 12:45:36Da hast Du vollkommen Recht, das sehe ich auch so. Die Versuchung ist groß in vermeidlich niedrig bewertete Unternehmen zu investieren, die bei der aktuellen Null-Zinslandschaft aber konstante Erträge in der Zukunft erzielen. Bei Unternehmen, die pro Jahr 10-15% im Ergebnis wachsen, muss man heute dessen Erträge nicht mehr diskontieren. Das ist einfach ein Faktum.

Allerdings gehe ich bei Sto nicht von Nullwachstum aus und bei der IVU nicht von Konkurrenzlosigkeit aus.

Irgendwann hat jeder Trend mal ein Ende. Ich erinnere an den Schifffahrt- und Hafenboom. Da hieß es 2006 auch, dass es da nie ein Ende geben wird. Außerdem, gilt weniger für IVU: geht es in die Monetarisierungsphase, stellt sich oft heraus, dass die (nichtdiskontierten) Erträge der Zukunft sich gar nicht in dem Maße einstellen (werden) wie erwartet. Siehe Tesla und Netflix.

Es kommt immer auf den Einzelfall an.

Allerdings gehe ich bei Sto nicht von Nullwachstum aus und bei der IVU nicht von Konkurrenzlosigkeit aus.

Irgendwann hat jeder Trend mal ein Ende. Ich erinnere an den Schifffahrt- und Hafenboom. Da hieß es 2006 auch, dass es da nie ein Ende geben wird. Außerdem, gilt weniger für IVU: geht es in die Monetarisierungsphase, stellt sich oft heraus, dass die (nichtdiskontierten) Erträge der Zukunft sich gar nicht in dem Maße einstellen (werden) wie erwartet. Siehe Tesla und Netflix.

Es kommt immer auf den Einzelfall an.

In den letzten Jahren habe ich mich zu IVU hier eigentlich genug geäußert und könnte mich im Prinzip nur wiederholen … Die Gegenüberstellung mit Sto finde ich allerdings interessant.

Ich meine, genauso, wie sich die beiden Unternehmen grundsätzlich unterscheiden, so unterschiedlich sind auch die Bewertungen, die man hier m.E. ansetzen muss.

Nehmen wir der Einfachheit halber einmal an, alle Unternehmen hätten gleiche Risikoprofile (was sie nicht haben, wie wir wissen) und unterscheiden sich nur in ihren zukünftigen Wachstumsraten. In Zeiten niedriger Kapitalisierungszinsen haben Wachstumsraten einen höheren Einfluss auf Unternehmenswerte, als bei hohen Kapitalisierungszinsen, was sich bei Sto und IVU diametral niederschlagen muss.

Deutsche Aktien werden zz. mit 19er KGV für 2019 bewertet (Konsensschätzungen nach FactSet und bereinigt um netdebt). Nehmen wir weiter an, dass dem ein langfristiges Wachstum von 2% p.a. zu Grunde liegt, dann wäre der Kapitalisierungszins 7,3% - rein rechnerisch.

Übertragen auf Sto ergibt dieser Kapitalisierungszins bei (von mir angenommenem) langfristigem Nullwachstum ein KGV von 14.

Übertragen auf IVU ergibt dieser Kapitalisierungszins bei (von mir angenommenem) langfristigem Wachstum von 4% p.a. ein KGV von 31.

Hiermit will ich nur mal den Einfluss von Wachstumsraten auf Grund finanzmathematischer Grundsätze herausstellen. Die Realität der fairen KGVs sieht natürlich anders aus: Bei Sto nehme ich noch weitere KGV-Punkte weg wegen fehlender Stimmrechte und Pensionslasten. Das Risikoprofil dürfte dem deutscher Aktien im Allgemeinen ähnlich sein. IVU verdient KGV-Aufschläge wegen starker Wettbewerbsposition und weitgehender Makroresistenz, aber einen dicken KGV-Abschlag wegen allgemeiner Projektrisiken.

Ich meine, genauso, wie sich die beiden Unternehmen grundsätzlich unterscheiden, so unterschiedlich sind auch die Bewertungen, die man hier m.E. ansetzen muss.

Nehmen wir der Einfachheit halber einmal an, alle Unternehmen hätten gleiche Risikoprofile (was sie nicht haben, wie wir wissen) und unterscheiden sich nur in ihren zukünftigen Wachstumsraten. In Zeiten niedriger Kapitalisierungszinsen haben Wachstumsraten einen höheren Einfluss auf Unternehmenswerte, als bei hohen Kapitalisierungszinsen, was sich bei Sto und IVU diametral niederschlagen muss.

Deutsche Aktien werden zz. mit 19er KGV für 2019 bewertet (Konsensschätzungen nach FactSet und bereinigt um netdebt). Nehmen wir weiter an, dass dem ein langfristiges Wachstum von 2% p.a. zu Grunde liegt, dann wäre der Kapitalisierungszins 7,3% - rein rechnerisch.

Übertragen auf Sto ergibt dieser Kapitalisierungszins bei (von mir angenommenem) langfristigem Nullwachstum ein KGV von 14.

Übertragen auf IVU ergibt dieser Kapitalisierungszins bei (von mir angenommenem) langfristigem Wachstum von 4% p.a. ein KGV von 31.

Hiermit will ich nur mal den Einfluss von Wachstumsraten auf Grund finanzmathematischer Grundsätze herausstellen. Die Realität der fairen KGVs sieht natürlich anders aus: Bei Sto nehme ich noch weitere KGV-Punkte weg wegen fehlender Stimmrechte und Pensionslasten. Das Risikoprofil dürfte dem deutscher Aktien im Allgemeinen ähnlich sein. IVU verdient KGV-Aufschläge wegen starker Wettbewerbsposition und weitgehender Makroresistenz, aber einen dicken KGV-Abschlag wegen allgemeiner Projektrisiken.

Trading Spotlight

Antwort auf Beitrag Nr.: 61.387.868 von unicum am 01.09.19 16:17:40Also für mich sind das ganz klar Einmalkosten, ohne dieses ironische in Anführungszeichen deinerseits.

Es ist ja nicht so, dass IVU eines dieser Unternehmen wäre, das jedes Jahrs aufs neue die immer gleichen Bereinigungen eines bestimmten Kostenfaktors bereinigen müsste. Hier geht es über die Jahre hinweg um einzelne Jahre mit unterschiedlichen Sondereffekten wie 2016 der Sonderabschreibung und 2018 einer Rückstellung. Das sind ganz unterschiedliche Gründe. Und zudem gibt es ab und zu ja auch positive Sonderfaktoren.

Übrigens heißt das ja nicht, dass ich diese Faktoren rausrechne. Du siehst in meiner Tabelle ja die unbereinigten Werte. Und die nutze ich auch für die Bewertungsmultiplen. Es ging gestern ja nur um deine Frage nach der Entwicklung der Marge bzw. der Skalierung. Und die erkennt man halt nur über solche Zeiträume, wenn man bereinigt.

Bei Ariva wird viel diskutiert. Da helfen die ersten 7 Seiten nicht weiter.

Es ist ja nicht so, dass IVU eines dieser Unternehmen wäre, das jedes Jahrs aufs neue die immer gleichen Bereinigungen eines bestimmten Kostenfaktors bereinigen müsste. Hier geht es über die Jahre hinweg um einzelne Jahre mit unterschiedlichen Sondereffekten wie 2016 der Sonderabschreibung und 2018 einer Rückstellung. Das sind ganz unterschiedliche Gründe. Und zudem gibt es ab und zu ja auch positive Sonderfaktoren.

Übrigens heißt das ja nicht, dass ich diese Faktoren rausrechne. Du siehst in meiner Tabelle ja die unbereinigten Werte. Und die nutze ich auch für die Bewertungsmultiplen. Es ging gestern ja nur um deine Frage nach der Entwicklung der Marge bzw. der Skalierung. Und die erkennt man halt nur über solche Zeiträume, wenn man bereinigt.

Bei Ariva wird viel diskutiert. Da helfen die ersten 7 Seiten nicht weiter.

Antwort auf Beitrag Nr.: 61.382.765 von katjuscha-research am 31.08.19 01:40:54Bei der IVU fallen fast jedes Jahr irgendwelche "Einmal"-Effekte an. Anfangs habe ich das akzeptiert, irgendwann habe ich dann mein Zahlenwerk korrigiert und die Effekte aufgenommen, zumal sie m.E. auch, wie der Ausfall von Rechnungen und Projektrisiken, für einen Bestandteil des Geschäftsmodells und des gesamten operativen Umfelds halte. Die werden auch in Zukunft anfallen. Deshalb habe ich wahrscheinlich auch insgesamt niedrigere EBIT-Margen. Das aktuelle Margenniveau ist zwar hoch, aber einen langjährigen eindeutigen Trend kann ich nicht erkennen. Will aber auch nicht behaupten, dass das nicht möglich ist. Selbst wenn sie das aktuelle Margenniveau halten, wäre das schon sehr gut.

Deine Marge für 2019 und 2020 halte ich für realistisch aber ich glaube eben nicht, dass ein Niveau von 18% und mehr, nachhaltig ist. Gerade bei potentiellen Großkunden wie der DB oder Daimler.

Ich erhebe nicht den Anspruch es genau zu wissen.

Bei Ariba habe ich mal nachgeschaut. Interessante Diskussion aber zu den Themen Skalierbarkeit, Technologievorsprung & Wettbewerb hatte ich auf den ersten 7 Seiten nichts Konkretes gefunden.

Nochmal kurz zur Sto:

Es ist klar, dass das kein Wachstumswert ist, der eine lineare Entwicklung aufweist. Deswegen ist das Unternehmen auch nicht so viel wert, wie ein Unternehmen mit hohen stetigen Wachstumsraten und klaren (technologischen) Eintrittsbarrieren. Aber der Charme dieser Unternehmen ist, dass sie sehr etabliert sind. Bei Sto war 2014 und 2015 m.E. völlig klar, dass man da mal Gewinne mitnehmen muss, da sich dort eine suboptimale Gemengelage zusammenbraute. Aber inzwischen hat der Wert stark korrigiert und wird in den nächsten Jahren, auf niedrigerem Margenniveau als früher, steigende Gewinne ausweisen (so der Makrogott will). Ist klar, dass der Wert sich dann nicht verdoppelt. Ist eben ein anderes aber auch günstiges Chance-Risiko-Verhältnis. Das ist für mich relativ klar und es geht offenbar auch anderen so: Ennismore war jahrelang Großaktionär bei Sto und sehr dicht am Management, bevor die 2016 (glaube ich) da raus sind. Jetzt ist die Aktie plötzlich wieder Top 2 bei denen. Für mich kein Zufall.

So, dass nur als Exkurs, jetzt schnell wieder zurück zur IVU

Deine Marge für 2019 und 2020 halte ich für realistisch aber ich glaube eben nicht, dass ein Niveau von 18% und mehr, nachhaltig ist. Gerade bei potentiellen Großkunden wie der DB oder Daimler.

Ich erhebe nicht den Anspruch es genau zu wissen.

Bei Ariba habe ich mal nachgeschaut. Interessante Diskussion aber zu den Themen Skalierbarkeit, Technologievorsprung & Wettbewerb hatte ich auf den ersten 7 Seiten nichts Konkretes gefunden.

Nochmal kurz zur Sto:

Es ist klar, dass das kein Wachstumswert ist, der eine lineare Entwicklung aufweist. Deswegen ist das Unternehmen auch nicht so viel wert, wie ein Unternehmen mit hohen stetigen Wachstumsraten und klaren (technologischen) Eintrittsbarrieren. Aber der Charme dieser Unternehmen ist, dass sie sehr etabliert sind. Bei Sto war 2014 und 2015 m.E. völlig klar, dass man da mal Gewinne mitnehmen muss, da sich dort eine suboptimale Gemengelage zusammenbraute. Aber inzwischen hat der Wert stark korrigiert und wird in den nächsten Jahren, auf niedrigerem Margenniveau als früher, steigende Gewinne ausweisen (so der Makrogott will). Ist klar, dass der Wert sich dann nicht verdoppelt. Ist eben ein anderes aber auch günstiges Chance-Risiko-Verhältnis. Das ist für mich relativ klar und es geht offenbar auch anderen so: Ennismore war jahrelang Großaktionär bei Sto und sehr dicht am Management, bevor die 2016 (glaube ich) da raus sind. Jetzt ist die Aktie plötzlich wieder Top 2 bei denen. Für mich kein Zufall.

So, dass nur als Exkurs, jetzt schnell wieder zurück zur IVU

Antwort auf Beitrag Nr.: 60.708.629 von valueanleger am 31.05.19 17:17:34

Ich bin mit den Zahlen sehr zufrieden - es zeigt allerdings wie schwer es die Aktie hat wieder über die 10€ Marke zu kommen.

Gruß

Value

Zitat von valueanleger: Habe heute einen Teil (10%) der zu knapp über 10€ verkauften Aktien zurückgekauft.

Für 8,70€ - bin mit dem Trade zufrieden.

Gruß

Value

Ich bin mit den Zahlen sehr zufrieden - es zeigt allerdings wie schwer es die Aktie hat wieder über die 10€ Marke zu kommen.

Gruß

Value

Antwort auf Beitrag Nr.: 61.382.594 von katjuscha-research am 30.08.19 23:52:16Ich hab mir grad mal die Sondereffekte der letzten 4 Jahre genauer angeschaut.

Und es ist wirklich so, dass wir ohne Sondereffekte seit dem Jahr 2009 einen steigenden Rohertrag in jedem Jahr und auch eine steigende Ebit-Marge gegenüber dem Rohertrag Jahr für Jahr haben.

Die Skalierung ist also augenscheinlich.

Kleine Randbemerkung von zur Sto Aktie.

Ich hatte mir die Aktie vor einigen Wochen schon mal angeschaut, weil die Kennzahlen wirklich verführerisch wirkten. Aber ich glaube, das ist so en typisches Problem des Vertrauens ins Management und Geschäftsmodell, da Sto seit 2011/12 zwar den Umsatz leicht steigern konnte (ohne Übernahmen allerdings auch nur Nullwachstum), aber dabei bis 2016 stetig die Gewinnmarge gefallen war, Jahr für Jahr. 2017 gabs dann wieder einen Anstieg der Marge, aber letztes Jahr dann der erneute Rückschlag.

Fazit: Man glaubt dem Vorstand offensichtlich schlicht seine Prognosen und Mittelfristziele nicht mehr. Das wirkt sich auf die Aktienkennzahlen bzw. Gewinnmultiplen aus. Aktuell hat man ein KGV von 10,0-10,5 fürs laufende Jahr. Sicher nicht teuer, aber der große Unterschied zu IVU ist schlicht die Sicherheit was das Wachstum in den nächsten Jahren angeht. IVU wird mit hoher Wahrscheinlichkeit 10-15% p.a. wachsen. Ob Sto das gelingt und vor allem dabei die Marge steigern kann, ist aufgrund der Historie vielen Anlegern wohl zu unsicher, während IVU jetzt faktisch seit 10 Jahren durchgängig gewachsen ist und die Marge gesteigert hat.

Ich will damit nur ausdrücken, wieso ich IVU deutlich höhere Bewertungen zugestehen würde als einem konjunkturabhängigen Wert mit zweifelhafter Margenhistorie. Dennoch ist Sto nicht uninteressant. ->Watchlist.

Und es ist wirklich so, dass wir ohne Sondereffekte seit dem Jahr 2009 einen steigenden Rohertrag in jedem Jahr und auch eine steigende Ebit-Marge gegenüber dem Rohertrag Jahr für Jahr haben.

Die Skalierung ist also augenscheinlich.

Kleine Randbemerkung von zur Sto Aktie.

Ich hatte mir die Aktie vor einigen Wochen schon mal angeschaut, weil die Kennzahlen wirklich verführerisch wirkten. Aber ich glaube, das ist so en typisches Problem des Vertrauens ins Management und Geschäftsmodell, da Sto seit 2011/12 zwar den Umsatz leicht steigern konnte (ohne Übernahmen allerdings auch nur Nullwachstum), aber dabei bis 2016 stetig die Gewinnmarge gefallen war, Jahr für Jahr. 2017 gabs dann wieder einen Anstieg der Marge, aber letztes Jahr dann der erneute Rückschlag.

Fazit: Man glaubt dem Vorstand offensichtlich schlicht seine Prognosen und Mittelfristziele nicht mehr. Das wirkt sich auf die Aktienkennzahlen bzw. Gewinnmultiplen aus. Aktuell hat man ein KGV von 10,0-10,5 fürs laufende Jahr. Sicher nicht teuer, aber der große Unterschied zu IVU ist schlicht die Sicherheit was das Wachstum in den nächsten Jahren angeht. IVU wird mit hoher Wahrscheinlichkeit 10-15% p.a. wachsen. Ob Sto das gelingt und vor allem dabei die Marge steigern kann, ist aufgrund der Historie vielen Anlegern wohl zu unsicher, während IVU jetzt faktisch seit 10 Jahren durchgängig gewachsen ist und die Marge gesteigert hat.

Ich will damit nur ausdrücken, wieso ich IVU deutlich höhere Bewertungen zugestehen würde als einem konjunkturabhängigen Wert mit zweifelhafter Margenhistorie. Dennoch ist Sto nicht uninteressant. ->Watchlist.

Antwort auf Beitrag Nr.: 61.379.633 von unicum am 30.08.19 15:40:38Erstmal danke für deine Fragen und Meinungen. So macht Diskussion Spaß und Sinn.

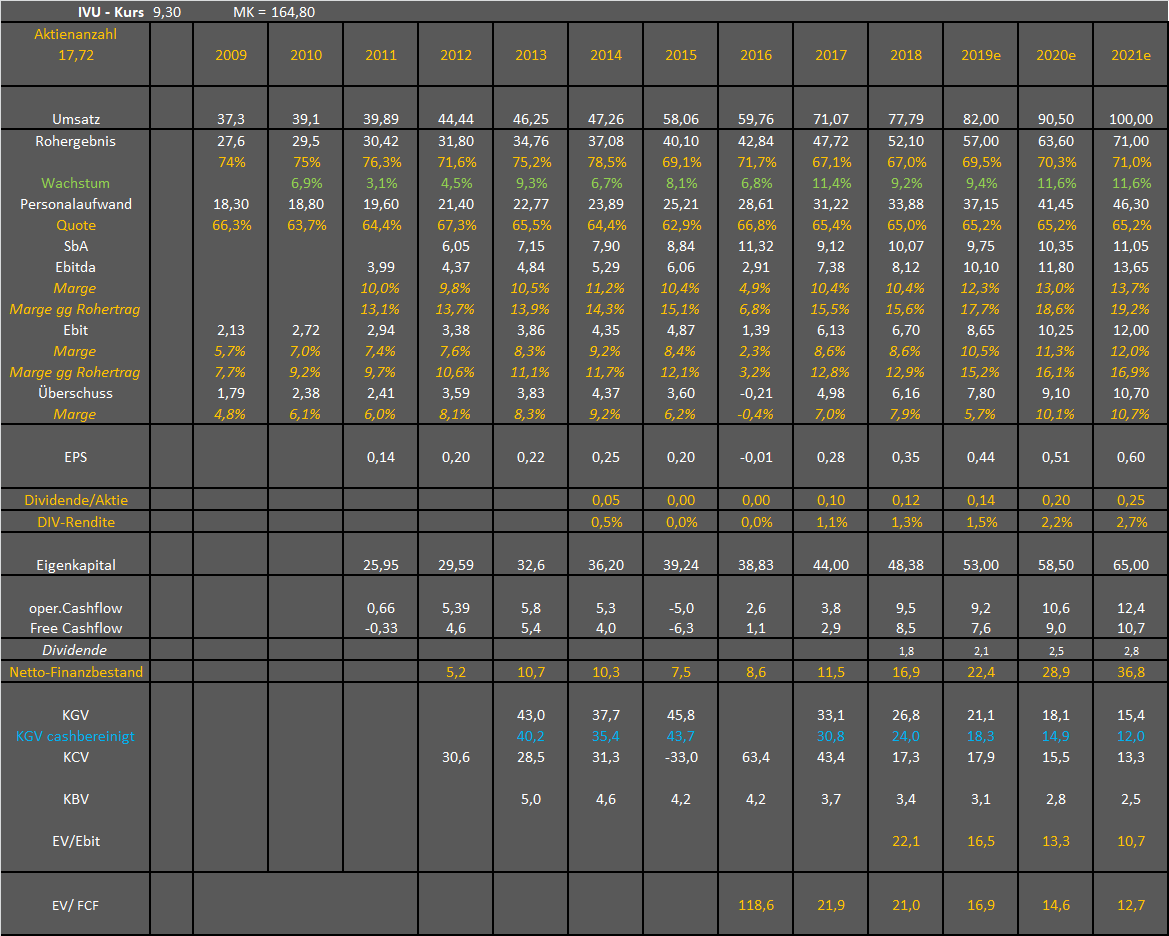

Meine Daten zur Marge sehen da allerdings etwas anders aus, siehe Tabelle unten!

Zudem musst du bestimmte Sondereffekte in den letzten Jahren bedenken. Rechnet man die raus, hätte man die letzten Jahre schon eine stetige Steigerung der Marge gesehen. Das erklärt auch wieso ich dieses Jahr bereits mit über 15% Marge rechne, weil letztes Jahr etwa 1,2-1,3 Mio € das Ebit negativ belastet war. Sonst hätte dort die Marge schon bei 15,0% gelegen. Könnte sogar sein, dass ich mit meinen 8,6 Mio € dieses Jahr konservativ bin. Es gibt andere User, die sogar eine 9 vor dem Komma sehen, was nicht ausgeschlossen ist.

Was die Pensionen betrifft, rechne ich die nicht raus, sondern durchaus mit rein, auch bei IVU. Falls du auf Centrotec anspielst, waren sie mir dort lediglich vor unserer Diskussion nicht bewusst.

Zur Diskussion über die Marktstellung und den Wettbewerb würde ich dir empfehlen, ins Ariva-Forum zu kommen. Dort wird sehr umfassend über IVU diskutiert und auch ab und zu Links zu Ausschreibungen gepostet, wo meine Aussagen belegt sind.

Abgesehen davon, dass ich durchaus einen großen Vorsprung von IVU vor irgendwann in den Markt eintretende Wettbewerber sehe, geht es mir aktuell eh darum, dass allein die Umstellung auf wiederkehrende Software/Cloud-Produkte die Marge treiben werden. Zwischendurch kann es immer mal zu Schwankungen der Personalkostenquote kommen, was temporär mal Gewinn belasten oder überdimensional treiben kann, aber im Grunde ist man seit Jahren konstant bei etwa 65%. Und ich würde denken, durch die Cloud-Umsätze könnte sie mittelfristig sogar fallen. Ich belasse es aber erstmal bei diesen konstanten 65,2%. Deshalb halte ich meine Schätzungen in der Tabelle zu den Margen der kommenden 2-3 Jahre für eher konservativ.

Bei der Bewertung kann ich dir wirklich nicht folgen. Ich finde die Aktie äußerst günstig bewertet. Also ein cash bereinigtes KGV von 15 fürs kommende Jahr und EV/Ebit von 13 finde ich wirklich sehr, sehr günstig. Ich habe eine sehr große Watchlist mit deutschen MidCaps und SmallCaps. Und ernsthaft, ich sehe da nichts vergleichbares. Wenn es niedrigere Multiplen bei diesen Aktien gibt, dann aus gutem Grund. Und bei vielen Aktien mit höheren Multiplen, seh ich gegenüber IVU eigentlich keinen Grund dafür. Die Gründe dafür hab ich dir ja in den 10 Punkten gestern genannt.

Und man muss ja noch bedenken, dass das optisch für manche Leute hohe KGV dadurch relativiert wird, dass IVI wohl 2021/22 um die 40 Mio € Nettocash aufgebaut haben wird. Man wird zwar immer einiges zur Vorfinanzierung von Großaufträgen vorhalten müssen, aber dennoch ist größeres anorganisches Wachstum in absehbarer Zeit nicht ganz nwarscheinlich. Das könnte die Gewinnmultiplen in den nächsten Jahren weiter drücken und das Wachstum erhöhen, was dann den typischen Dopplungseffekt auf die Unternehmensbewertung hätte, weil man stark wachsenden Unternehmen mit überproportional steigenden Gewinnen auch nochmal höhere Multiplen zugesteht. Das treibt den Unternehmenswert an der Börse nochmal überproportional. Ich bin jedenfalls davon überzeugt, dass man so einem Unternehmen typische Multiplen für wachsende Softwareaktien zugestehen wird. Und das sind sicher keine Multiplen von nur 15.

Gruß

Meine Daten zur Marge sehen da allerdings etwas anders aus, siehe Tabelle unten!

Zudem musst du bestimmte Sondereffekte in den letzten Jahren bedenken. Rechnet man die raus, hätte man die letzten Jahre schon eine stetige Steigerung der Marge gesehen. Das erklärt auch wieso ich dieses Jahr bereits mit über 15% Marge rechne, weil letztes Jahr etwa 1,2-1,3 Mio € das Ebit negativ belastet war. Sonst hätte dort die Marge schon bei 15,0% gelegen. Könnte sogar sein, dass ich mit meinen 8,6 Mio € dieses Jahr konservativ bin. Es gibt andere User, die sogar eine 9 vor dem Komma sehen, was nicht ausgeschlossen ist.

Was die Pensionen betrifft, rechne ich die nicht raus, sondern durchaus mit rein, auch bei IVU. Falls du auf Centrotec anspielst, waren sie mir dort lediglich vor unserer Diskussion nicht bewusst.

Zur Diskussion über die Marktstellung und den Wettbewerb würde ich dir empfehlen, ins Ariva-Forum zu kommen. Dort wird sehr umfassend über IVU diskutiert und auch ab und zu Links zu Ausschreibungen gepostet, wo meine Aussagen belegt sind.

Abgesehen davon, dass ich durchaus einen großen Vorsprung von IVU vor irgendwann in den Markt eintretende Wettbewerber sehe, geht es mir aktuell eh darum, dass allein die Umstellung auf wiederkehrende Software/Cloud-Produkte die Marge treiben werden. Zwischendurch kann es immer mal zu Schwankungen der Personalkostenquote kommen, was temporär mal Gewinn belasten oder überdimensional treiben kann, aber im Grunde ist man seit Jahren konstant bei etwa 65%. Und ich würde denken, durch die Cloud-Umsätze könnte sie mittelfristig sogar fallen. Ich belasse es aber erstmal bei diesen konstanten 65,2%. Deshalb halte ich meine Schätzungen in der Tabelle zu den Margen der kommenden 2-3 Jahre für eher konservativ.

Bei der Bewertung kann ich dir wirklich nicht folgen. Ich finde die Aktie äußerst günstig bewertet. Also ein cash bereinigtes KGV von 15 fürs kommende Jahr und EV/Ebit von 13 finde ich wirklich sehr, sehr günstig. Ich habe eine sehr große Watchlist mit deutschen MidCaps und SmallCaps. Und ernsthaft, ich sehe da nichts vergleichbares. Wenn es niedrigere Multiplen bei diesen Aktien gibt, dann aus gutem Grund. Und bei vielen Aktien mit höheren Multiplen, seh ich gegenüber IVU eigentlich keinen Grund dafür. Die Gründe dafür hab ich dir ja in den 10 Punkten gestern genannt.

Und man muss ja noch bedenken, dass das optisch für manche Leute hohe KGV dadurch relativiert wird, dass IVI wohl 2021/22 um die 40 Mio € Nettocash aufgebaut haben wird. Man wird zwar immer einiges zur Vorfinanzierung von Großaufträgen vorhalten müssen, aber dennoch ist größeres anorganisches Wachstum in absehbarer Zeit nicht ganz nwarscheinlich. Das könnte die Gewinnmultiplen in den nächsten Jahren weiter drücken und das Wachstum erhöhen, was dann den typischen Dopplungseffekt auf die Unternehmensbewertung hätte, weil man stark wachsenden Unternehmen mit überproportional steigenden Gewinnen auch nochmal höhere Multiplen zugesteht. Das treibt den Unternehmenswert an der Börse nochmal überproportional. Ich bin jedenfalls davon überzeugt, dass man so einem Unternehmen typische Multiplen für wachsende Softwareaktien zugestehen wird. Und das sind sicher keine Multiplen von nur 15.

Gruß

02.04.24 · EQS Group AG · IVU Traffic Technologies |

02.04.24 · EQS Group AG · IVU Traffic Technologies |

02.04.24 · EQS Group AG · IVU Traffic Technologies |

21.03.24 · wO Newsflash · IVU Traffic Technologies |

21.03.24 · EQS Group AG · IVU Traffic Technologies |