RESOLUTE MINING -- aus Aschenputtel wird Goldmarie (Seite 39)

eröffnet am 15.10.09 12:52:37 von

neuester Beitrag 04.03.24 00:37:42 von

neuester Beitrag 04.03.24 00:37:42 von

Beiträge: 1.425

ID: 1.153.697

ID: 1.153.697

Aufrufe heute: 0

Gesamt: 127.561

Gesamt: 127.561

Aktive User: 0

ISIN: AU000000RSG6 · WKN: 794836

0,2602

EUR

+2,85 %

+0,0072 EUR

Letzter Kurs 30.04.24 Lang & Schwarz

Werte aus der Branche Rohstoffe

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 1,0000 | +16,28 | |

| 0,8947 | +11,85 | |

| 205,00 | +10,81 | |

| 2,6100 | +9,66 | |

| 0,6200 | +8,77 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 183,20 | -19,30 | |

| 0,7500 | -21,05 | |

| 1,1367 | -22,67 | |

| 12,000 | -25,00 | |

| 8,3600 | -39,81 |

Beitrag zu dieser Diskussion schreiben

Antwort auf Beitrag Nr.: 65.604.371 von Horst611 am 05.11.20 12:42:03

Och, scheinbar kann man noch warten.. 😉

Zitat von Horst611: Wenn jetzt nicht nachkaufen, wann dann???

Och, scheinbar kann man noch warten.. 😉

Antwort auf Beitrag Nr.: 65.604.371 von Horst611 am 05.11.20 12:42:03Wenn Gold weiter fällt, wird sich der Interims-CEO überlegen müssen, ob er Syama UG nicht einstellt. Mir ist aufgefallen, dass in der Tabakaroni UG - News nix von Robotern steht. Mir scheint das Konzept gescheitert.

Solange es keinen neuen CEO gibt und man nicht weiß, ob und wie Syama UG gerettet werden kann, ist ein Nachkauf hier schwer. Vielleicht bei 0,60 AUD, aber die sind noch weit weg.

Solange es keinen neuen CEO gibt und man nicht weiß, ob und wie Syama UG gerettet werden kann, ist ein Nachkauf hier schwer. Vielleicht bei 0,60 AUD, aber die sind noch weit weg.

Wenn jetzt nicht nachkaufen, wann dann???

Was meint ihr, sind das Kurse zum Nachkaufen oder geht es noch mal was herunter?

Mali's auditor general recommends review of mining contracts

https://www.miningweekly.com/article/malis-auditor-general-r…

https://www.miningweekly.com/article/malis-auditor-general-r…

Trading Spotlight

Antwort auf Beitrag Nr.: 65.485.059 von faultcode am 24.10.20 14:08:22Mit dem Aufräumen rechne ich (und der Markt) auch. Allerdings ist schon viel eingepreist. Das Hedging war zwangsläufig, Wellborn war so ein Versager, dass es ihm die Geldgeber laut meiner Erinnerung aufgezwungen haben - aus Angst vor der Pleite.

Deine Vergleichsaktien sind natürlich arge Luschen, weißt du ja selber. Da gibts andere Firmen wie Teranga, die zwar m.E. keine gute Firma sind, aber den Wellborn-Haufen locker schlagen konnten.

Der neue Chef muss sich v.a. Syama UG ansehen. Er muss die Kosten für das Mining in den Griff kriegen. Falls das nicht klappt, muss man das Projekt vielleicht auch aufgeben, trotz Gold bei 1900. Die AISC sind zwar derzeit darunter, aber nicht weit weg.

Deine Vergleichsaktien sind natürlich arge Luschen, weißt du ja selber. Da gibts andere Firmen wie Teranga, die zwar m.E. keine gute Firma sind, aber den Wellborn-Haufen locker schlagen konnten.

Der neue Chef muss sich v.a. Syama UG ansehen. Er muss die Kosten für das Mining in den Griff kriegen. Falls das nicht klappt, muss man das Projekt vielleicht auch aufgeben, trotz Gold bei 1900. Die AISC sind zwar derzeit darunter, aber nicht weit weg.

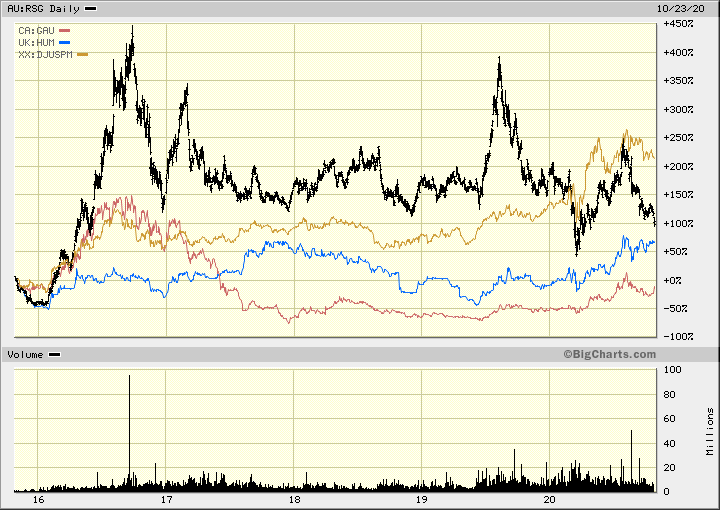

Antwort auf Beitrag Nr.: 65.433.816 von rolleg am 19.10.20 20:07:58Benchmarking (5 Jahre als CEO steht oben):

Im Vergleich zu den auch in ausschließlich West-Afrika tätigen Minern (Produzenten) Galiano Gold und Hummingbird Resources (nur meine willkürliche Auswahl über die ich etwas weiß) ist es nicht katastrophal im Beobachtungszeitraum (kleine Dividende gab's ja auch).

Im Vergleich zum globalen Benchmark Dow Jones U.S. Gold Mining Index (USD) sieht es nicht gut aus. Aber so ein Benchmark ist halt für die Ansprüche einer Resolute Mining mit ~400k oz p.a. maßgeblich.

Was auffällt ist, daß sich Galiano und Hummingbird ab 2019 erholten - mit dem Branchentrend - und Resolute Mining eine radikale Kehrtwende beim mittelfristigen Trend im Aktienkurs machte (inkl. Fehlausbruch in 2020), über die der CEO am Ende vermutlich auch stolperte.

Nach Schnelldurchsicht ist mir der Negativ-Faktor Hedging aufgefallen (*), der derzeit richtig ins Geld geht. Hier würde ich in Zukunft Änderungen erwarten.

Nach meiner Erfahrung bleibt der Kurs im Schnitt nach so einem Vorfall erstmal am Boden bzw. verhalten.

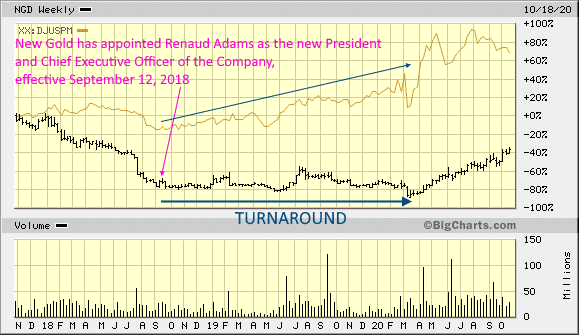

Ein Grund: der neue CEO, wenn er gut ist (siehe z.B. den Turnaround bei New Gold/NGD (~)), wird nach Einarbeitung mutmaßlich erstmal aufräumen müssen. Da könnten also noch unangenehme Anpassungen/Wertberichtigungen passieren.

Sellside-Analysten können da manchmal gereizt reagieren, weil die keine großen Änderungen mögen, weil das mit Risiken für ihre Modelle verbunden ist.

Man hat also mMn Zeit, sich diese Änderungen erstmal von der Seitenlinie aus anzugucken.

__

(~) natürlich ist so eine Situation nie 1:1 vergleichbar, hier nicht mal annähernd. Aber man sieht, wie lange sich ein Turnaround hinziehen kann im Vergleich zu einem Benchmark:

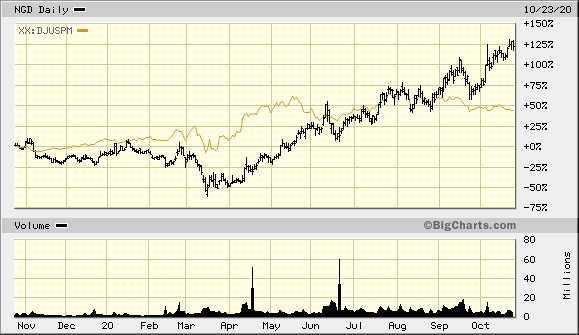

Turnaround greift letztendlich:

___

(*) 2020H1: Gold Forward Contracts

Resolute maintains a policy of undertaking discretionary short-dated hedging to take advantage of periods of elevated gold prices to comply with funding obligations, which require a minimum of 30% of the next 18 months of forecast production to be hedged.

Resolute’s hedge book at 30 June 2020 totalled 198,000oz committed to monthly deliveries out to December 2021. This commitment consists of between 5,000oz to 20,000oz per month, forward sold at prices between $1,576/oz and $1,670/oz.

Im Vergleich zu den auch in ausschließlich West-Afrika tätigen Minern (Produzenten) Galiano Gold und Hummingbird Resources (nur meine willkürliche Auswahl über die ich etwas weiß) ist es nicht katastrophal im Beobachtungszeitraum (kleine Dividende gab's ja auch).

Im Vergleich zum globalen Benchmark Dow Jones U.S. Gold Mining Index (USD) sieht es nicht gut aus. Aber so ein Benchmark ist halt für die Ansprüche einer Resolute Mining mit ~400k oz p.a. maßgeblich.

Was auffällt ist, daß sich Galiano und Hummingbird ab 2019 erholten - mit dem Branchentrend - und Resolute Mining eine radikale Kehrtwende beim mittelfristigen Trend im Aktienkurs machte (inkl. Fehlausbruch in 2020), über die der CEO am Ende vermutlich auch stolperte.

Nach Schnelldurchsicht ist mir der Negativ-Faktor Hedging aufgefallen (*), der derzeit richtig ins Geld geht. Hier würde ich in Zukunft Änderungen erwarten.

Nach meiner Erfahrung bleibt der Kurs im Schnitt nach so einem Vorfall erstmal am Boden bzw. verhalten.

Ein Grund: der neue CEO, wenn er gut ist (siehe z.B. den Turnaround bei New Gold/NGD (~)), wird nach Einarbeitung mutmaßlich erstmal aufräumen müssen. Da könnten also noch unangenehme Anpassungen/Wertberichtigungen passieren.

Sellside-Analysten können da manchmal gereizt reagieren, weil die keine großen Änderungen mögen, weil das mit Risiken für ihre Modelle verbunden ist.

Man hat also mMn Zeit, sich diese Änderungen erstmal von der Seitenlinie aus anzugucken.

__

(~) natürlich ist so eine Situation nie 1:1 vergleichbar, hier nicht mal annähernd. Aber man sieht, wie lange sich ein Turnaround hinziehen kann im Vergleich zu einem Benchmark:

Turnaround greift letztendlich:

___

(*) 2020H1: Gold Forward Contracts

Resolute maintains a policy of undertaking discretionary short-dated hedging to take advantage of periods of elevated gold prices to comply with funding obligations, which require a minimum of 30% of the next 18 months of forecast production to be hedged.

Resolute’s hedge book at 30 June 2020 totalled 198,000oz committed to monthly deliveries out to December 2021. This commitment consists of between 5,000oz to 20,000oz per month, forward sold at prices between $1,576/oz and $1,670/oz.

Antwort auf Beitrag Nr.: 65.465.046 von Iboss87 am 22.10.20 14:20:43-6,4% in Australien

davon abgesehen war die Erwartungshaltung wohl nicht sonderlich hoch, da der Kurs gg den meisten anderen Produzenten in diesem Jahr schon massiv underperformt hat

davon abgesehen war die Erwartungshaltung wohl nicht sonderlich hoch, da der Kurs gg den meisten anderen Produzenten in diesem Jahr schon massiv underperformt hat

Sollte nicht hier rein Resolute ist einfach nur katastrophal

Juckt den Kurs nicht echt komische Aktie