Deutsche Rohstoff AG: Meldungen, Analysen, Meinungen (Seite 1611)

eröffnet am 07.10.10 14:52:28 von

neuester Beitrag 06.05.24 16:13:49 von

neuester Beitrag 06.05.24 16:13:49 von

Beiträge: 42.584

ID: 1.160.352

ID: 1.160.352

Aufrufe heute: 26

Gesamt: 5.181.935

Gesamt: 5.181.935

Aktive User: 0

ISIN: DE000A0XYG76 · WKN: A0XYG7

42,80

EUR

0,00 %

0,00 EUR

Letzter Kurs 07:39:01 L&S Exchange

Neuigkeiten

24.04.24 · AlsterResearch AG |

22.04.24 · BNP Paribas Anzeige |

22.04.24 · Der Aktionär TV |

18.04.24 · EQS Group AG |

Werte aus der Branche Rohstoffe

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 0,7875 | +17,54 | |

| 0,5500 | +17,02 | |

| 2,0500 | +13,89 | |

| 0,5120 | +13,27 | |

| 0,9500 | +13,10 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 0,7200 | -9,43 | |

| 0,9760 | -10,87 | |

| 0,6601 | -26,22 | |

| 1,1600 | -46,79 | |

| 46,67 | -97,98 |

Beitrag zu dieser Diskussion schreiben

Northern Oil and Gas Inc. übertrifft im zweiten Quartal mit einem Gewinn je Aktie von $0,09 die Analystenschätzungen von $0,08. Umsatz mit $109,05 Mio. über den Erwartungen von $92,86 Mio.vor 8 Min

Northern Oil and Gas Inc. € / Quelle: Guidants News https://news.guidants.com

Northern Oil and Gas Inc. € / Quelle: Guidants News https://news.guidants.com

Antwort auf Beitrag Nr.: 58.408.962 von fatalis-neu am 09.08.18 11:43:40Die Abschreibungskurve ist im Idealfall identisch mit der Förderkurve und der erwarteten Förderkurve. Die Zahlen sind natürlich andere.

Die Abschreibungen hängen ja nicht mit Ölpreis zusammen sondern nur mit der etwarteten Fördermenge und den Bohrkosten.

Und die Abschreibung pro BOE ist normalerweise über die 20 Jahre immer gleich.

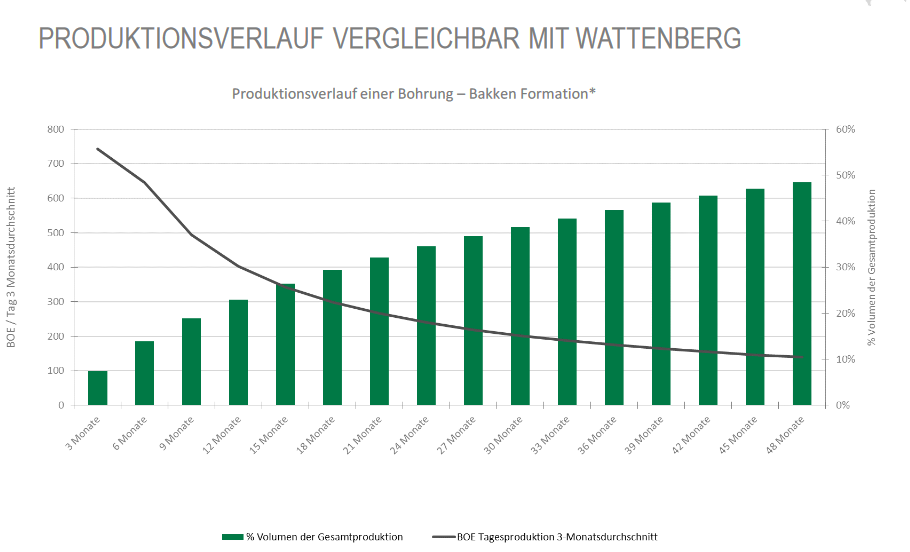

Es sei denn, man merkt, dass sich verschätzt hat. Hier mal eine Grafik aus der HV-Präsentation 2015:

Man geht davon aus, dass eine Quelle nach 1 Jahr 20% der GEsamtmenge gefördert werden; also 20% der Bohrkosten abgeschrieben werden.

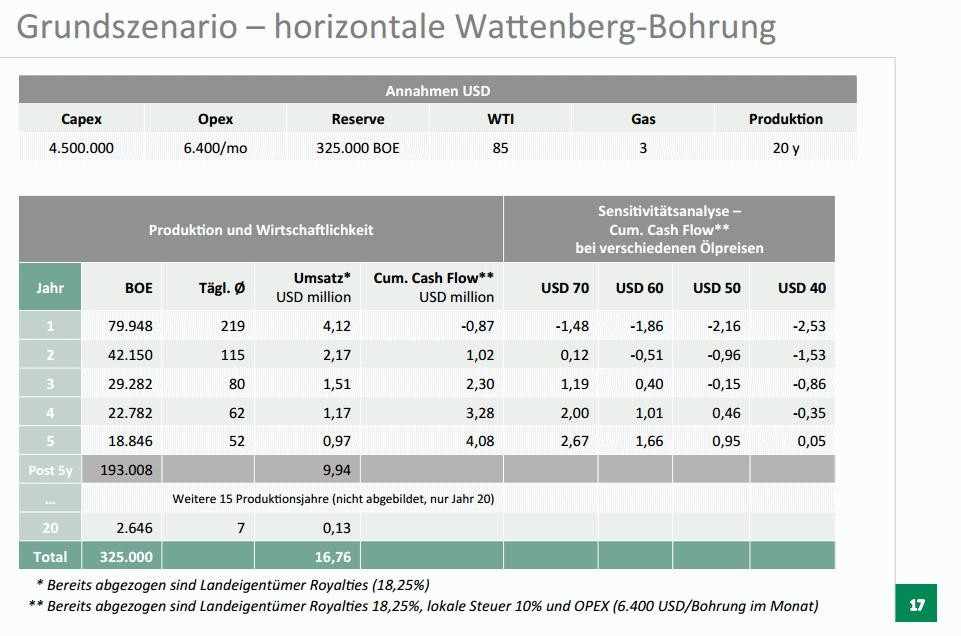

Hier noch eine Kalkulation aus der Unternehmenspräsi von 2014/2015 (also zu Hochzeiten der Ölpreise). Bei ca. 60-70 USD spielt eine Quelle die Bohrkosten über den CashFlow nach 2-3 Jahre wieder rein. Auf die gesamte Förderdauer dürfte dann wohl 2-3 fache an Umsatz erzielt werden:

Die Abschreibungen hängen ja nicht mit Ölpreis zusammen sondern nur mit der etwarteten Fördermenge und den Bohrkosten.

Und die Abschreibung pro BOE ist normalerweise über die 20 Jahre immer gleich.

Es sei denn, man merkt, dass sich verschätzt hat. Hier mal eine Grafik aus der HV-Präsentation 2015:

Man geht davon aus, dass eine Quelle nach 1 Jahr 20% der GEsamtmenge gefördert werden; also 20% der Bohrkosten abgeschrieben werden.

Hier noch eine Kalkulation aus der Unternehmenspräsi von 2014/2015 (also zu Hochzeiten der Ölpreise). Bei ca. 60-70 USD spielt eine Quelle die Bohrkosten über den CashFlow nach 2-3 Jahre wieder rein. Auf die gesamte Förderdauer dürfte dann wohl 2-3 fache an Umsatz erzielt werden:

Antwort auf Beitrag Nr.: 58.408.962 von fatalis-neu am 09.08.18 11:43:40

Spannend wäre es mM zu erfahren, ob man durch die besser als erwartete Produktion von EOG die schlechtere Produktion von CCE ausgleichen kann.

Ich denke das der Abschlag auf 21€ zeigt, dass sich hier einige mehr erhofft hatten. Die Währungsverluste hatten hier einige nicht auf dem Schirm, es wurde sogar ununterbrochen von Währungsgewinnen gesprochen. Die 3,5 Mio.€ bleiben jedoch und sind nicht weg! Schaut lediglich nicht schön aus und versaut das Ergebnis, dass man als Konzern ausweisen kann. Das man auf SCE 1,4 Mio abschriebt finde ich gut, da darauf keine Steuer mehr gezahlt werden müssen. Versaut aber auch zusätzlich das Konzernergebnis. Die hohen Aufwendungen für Zinsen sollten auch erst mal Geschichte sein, da man die teure Anleihe von 15 Mio in eine günstigere 10 Mio Wandelanleihe "tauschen" konnte.

All in all ist das Ergebnis ernüchternd, jedoch nicht so exorbitant schlecht, dass man die Aktie 15% in den Boden rammen muss. Die Prognose wurde schließlich erhöht, was an den günstigen Rahmenbedingungen liegt.

Selbst bei weiter steigenden Abschreibungen auf CCE sehe ich die DRAG als unterbewertet an. Ich habe immer noch das Gefühl, dass der Markt das Unternehmen nicht versteht.

Also

soweit ich weiß, wird pro gefördertem BOE ein fixer Betrag abgeschrieben. Das würde bedeuten, dass bei sinkender Förderung auch die Abschreibungen sinken. Bei steigender Förderung die Abschreibungen steigen. Ob sich der Betrag der pro BOE abgeschrieben wird eines Tages verändert weiß ich leider nicht. Kann mir vorstellen, dass bei besserer Produktion als erwartet die Abschreibungssumme verringert und bei schlechter als erwarteter Produktion die Abschreibung erhöht. Spannend wäre es mM zu erfahren, ob man durch die besser als erwartete Produktion von EOG die schlechtere Produktion von CCE ausgleichen kann.

Ich denke das der Abschlag auf 21€ zeigt, dass sich hier einige mehr erhofft hatten. Die Währungsverluste hatten hier einige nicht auf dem Schirm, es wurde sogar ununterbrochen von Währungsgewinnen gesprochen. Die 3,5 Mio.€ bleiben jedoch und sind nicht weg! Schaut lediglich nicht schön aus und versaut das Ergebnis, dass man als Konzern ausweisen kann. Das man auf SCE 1,4 Mio abschriebt finde ich gut, da darauf keine Steuer mehr gezahlt werden müssen. Versaut aber auch zusätzlich das Konzernergebnis. Die hohen Aufwendungen für Zinsen sollten auch erst mal Geschichte sein, da man die teure Anleihe von 15 Mio in eine günstigere 10 Mio Wandelanleihe "tauschen" konnte.

All in all ist das Ergebnis ernüchternd, jedoch nicht so exorbitant schlecht, dass man die Aktie 15% in den Boden rammen muss. Die Prognose wurde schließlich erhöht, was an den günstigen Rahmenbedingungen liegt.

Selbst bei weiter steigenden Abschreibungen auf CCE sehe ich die DRAG als unterbewertet an. Ich habe immer noch das Gefühl, dass der Markt das Unternehmen nicht versteht.

Ich persönlich versuche immernoch zu verstehen, warum die DRAG unterm Strich ein so geringes Konzernergebnis einfährt. Das kann ja auch ganz banale Ursachen haben, die ich nur nicht verstehe. So zum Beispiel das Thema Abschreibungen. Prinzipiell geht es dabei um die Abschreibung auf die Investitionssumme für die Bohrlöcher. Kann es sein das die DRAG versucht das Maximum an Abschreibung in der Startphase einer Bohrung rauszuholen? Wenn ja, wie hoch ist der Anteil der Abgeschrieben werden darf im Verhältnis zur Förderung? Wie verhält sich die Abschreibungskurve im Verlauf der kompletten Förderzeit. Gibt es einen Zeitpunkt an dem der Anteil der Abschreibung im Verhältnis zur Förderung sinkt? Das sind Fragen die mich derzeit umtreiben. Das man versucht das Ebit so gering wie möglich ausfallen zu lassen, um die Steuerlast gering zu halten, könnte und kann ich verstehen.

Allerdings wäre es mir wichtig, einmal transparent erklärt zu bekommen, wie viel eine Bohrung im normalfall nach Abschreibung und Steuern an Ergebnis abwirft. Hat da jemand von euch Werte, gerne auch von anderen Firmen, die das gut erläutern/erklären?

Allerdings wäre es mir wichtig, einmal transparent erklärt zu bekommen, wie viel eine Bohrung im normalfall nach Abschreibung und Steuern an Ergebnis abwirft. Hat da jemand von euch Werte, gerne auch von anderen Firmen, die das gut erläutern/erklären?

Antwort auf Beitrag Nr.: 58.407.042 von katjuscha-research am 09.08.18 09:23:40Ja,

aber zum einen, die sicheren Reserven müssten doch - da sichere Reserven - von einer unter Erwartung laufenden Förderung nicht betroffen sein, sondern dies lediglich die wahrscheinlichen Reserven betreffen, oder sehe ich das falsch.

Zum anderen ist für mich auch zu beachten, dass die Reserven in den letzten Jahren - mit Einrechnung der geförderten Menge gestiegen sind, d.h. die aus der Förderung möglichen Erlöse (durch Höheren Ölpreis, Zukäufe, höhere gefundene Vorkommenbestände) gestiegen sind. Auffällig ist dabei zudem, dass hier im Zuge der Zeit bzw. weiteeren Bohrungen eine Verschiebung von den wahrscheinlichen Reserven in die gesicherten erfolgt ist.

Auf dieser Grundlage ist für mich die CCE mehr Wert als vor einem oder zwei Jahren.

aber zum einen, die sicheren Reserven müssten doch - da sichere Reserven - von einer unter Erwartung laufenden Förderung nicht betroffen sein, sondern dies lediglich die wahrscheinlichen Reserven betreffen, oder sehe ich das falsch.

Zum anderen ist für mich auch zu beachten, dass die Reserven in den letzten Jahren - mit Einrechnung der geförderten Menge gestiegen sind, d.h. die aus der Förderung möglichen Erlöse (durch Höheren Ölpreis, Zukäufe, höhere gefundene Vorkommenbestände) gestiegen sind. Auffällig ist dabei zudem, dass hier im Zuge der Zeit bzw. weiteeren Bohrungen eine Verschiebung von den wahrscheinlichen Reserven in die gesicherten erfolgt ist.

Auf dieser Grundlage ist für mich die CCE mehr Wert als vor einem oder zwei Jahren.

Trading Spotlight

der grosse Abverkauf scheint durch, der rebound war leider auch bescheiden bzw nicht vorhanden, sieht jetzt sehr ausgeglichen aus.

Die Richtung wird wohl durch die nächsten Meldungen vorgegeben werden, ich hoffe nach wie vor, dass noch eine Erklärung/Interview kommt, und die Zahlen näher erklärt werden - offene Fragen gibt es ja genug. so kann man nur warten - und das nervt.

Die Richtung wird wohl durch die nächsten Meldungen vorgegeben werden, ich hoffe nach wie vor, dass noch eine Erklärung/Interview kommt, und die Zahlen näher erklärt werden - offene Fragen gibt es ja genug. so kann man nur warten - und das nervt.

Antwort auf Beitrag Nr.: 58.405.740 von Origineller_Name am 09.08.18 02:30:56Mir geht es um den Kernpunkt, das hier Investierte die verkauft haben, offenbar vorgestern plötzlich zur Erkenntnis gekommen sein wollen, das die DRAG überhaupt nicht in der Lage ist, mit dem Fördergeschäft in den USA auch unter dem Strich der Deutschen Bilanz Geld zu verdienen. Und das immer das Haar in der Suppe gesucht wird. Die erhöhte Abschreibung bei CCE wegen der Minderförderung wird thematisiert - die ggf. derzeit zu hohe Abschreibung bei EOG wegen der Mehrförderung aber nicht beachtet.

Klar gibt es die Unsicherheit mit der weiteren Aktienkursentwiclung bei NOG. Jedenfalls kann man sich Stand heute nur am Aktienkurs Stand heute orientieren. Und da erkennst ja auch Du die Rendite vor Steuern in den USA von 42 % in 21 Monaten an. Man kann das auch mit nur 2 USD Aktienkurs rechnen - da bleibt auch dann immer noch ein Gewinn von so 25 % übrig. Da ist doch alles nicht null!

Darin sind die kompletten anteiligen Finanzierungskosten aus der Anleihe in Deutschland schon drin. Abziehen müsste man wie geschrieben evtl. noch Währungsverluste bei ungünstigem Währungsverlauf - man könnte aber auch Währungsgewinne hinzuaddieren bei günstigem Währungsverlauf. Fairerweise kann man da also nichts berücksichtigen. Blieben die Kosten der Deutschen AG. Aber auch dann bleibt netto doch noch ein sehr guter Gewinn aus dieser Transaktion übrig.

Du hast Recht mit der Ölrpeissteigerung in dem Zeitraum. Aber was bedeutet das für den Verkaufspreis? Der Verkaufspreis beinhaltet auch Annahmen beider Seiten über die zukünftige Preisentwicklung - in 5, in 20 Jahren. Ein starker Preisanstieg von 2016 auf 2018 bedeutet nicht, das damit auch der langfristige Preis stark steigt. Wie Du selbst schreibst, ist der erwartete 5-Jahres-Preis von Ende 2016 auf Ende 2017 nur von 51,5 auf 54,7 gestiegen, der 20-Jahrespreis von 65,1 auf 52,9 USD gefallen. Also bestenfalls nur den 5-Jahreszeitraum genommen sind es dann 6 % - nicht Deine 48 %.

Jedenfalls ist es doch total weltfremd zu denken, das bei einem Anstieg von 50 % von 2016 auf 2018 auch der zukünftige Reservewert und damit der Verkaufspreis für SCOG um 50 % ansteigen muss. Das wird er nur in Nuancen tun.

Aber offenbar muss hier gerade alles schlecht geschrieben werden. Die hier im Thread dominierenden Verkäufer wollen schließlich ihren Verkauf als richtig bestätigt wissen. Das verstehe ich auch.

Klar gibt es die Unsicherheit mit der weiteren Aktienkursentwiclung bei NOG. Jedenfalls kann man sich Stand heute nur am Aktienkurs Stand heute orientieren. Und da erkennst ja auch Du die Rendite vor Steuern in den USA von 42 % in 21 Monaten an. Man kann das auch mit nur 2 USD Aktienkurs rechnen - da bleibt auch dann immer noch ein Gewinn von so 25 % übrig. Da ist doch alles nicht null!

Darin sind die kompletten anteiligen Finanzierungskosten aus der Anleihe in Deutschland schon drin. Abziehen müsste man wie geschrieben evtl. noch Währungsverluste bei ungünstigem Währungsverlauf - man könnte aber auch Währungsgewinne hinzuaddieren bei günstigem Währungsverlauf. Fairerweise kann man da also nichts berücksichtigen. Blieben die Kosten der Deutschen AG. Aber auch dann bleibt netto doch noch ein sehr guter Gewinn aus dieser Transaktion übrig.

Du hast Recht mit der Ölrpeissteigerung in dem Zeitraum. Aber was bedeutet das für den Verkaufspreis? Der Verkaufspreis beinhaltet auch Annahmen beider Seiten über die zukünftige Preisentwicklung - in 5, in 20 Jahren. Ein starker Preisanstieg von 2016 auf 2018 bedeutet nicht, das damit auch der langfristige Preis stark steigt. Wie Du selbst schreibst, ist der erwartete 5-Jahres-Preis von Ende 2016 auf Ende 2017 nur von 51,5 auf 54,7 gestiegen, der 20-Jahrespreis von 65,1 auf 52,9 USD gefallen. Also bestenfalls nur den 5-Jahreszeitraum genommen sind es dann 6 % - nicht Deine 48 %.

Jedenfalls ist es doch total weltfremd zu denken, das bei einem Anstieg von 50 % von 2016 auf 2018 auch der zukünftige Reservewert und damit der Verkaufspreis für SCOG um 50 % ansteigen muss. Das wird er nur in Nuancen tun.

Aber offenbar muss hier gerade alles schlecht geschrieben werden. Die hier im Thread dominierenden Verkäufer wollen schließlich ihren Verkauf als richtig bestätigt wissen. Das verstehe ich auch.

Antwort auf Beitrag Nr.: 58.406.238 von superholgi am 09.08.18 07:59:43

für 2016/17 hatte ich mir das gedacht, aber ich dachte du hast für 2018 neue Erkenntnisse, weil ich mich halt frage, ob diese Analyse der Entwicklung in den Gutachten noch analytisch richtig sein kann, falls sich durch CubCreek da nun Veränderungen ergeben haben.

Was den Ölpreis angeht, ist der immer noch sehr hoch. Konsolidierungen gehören halt dazu. Charttechnisch kratzt man bei WTI gerade am Uptrend, aber wie gesagt, bislang sind das für die DRAG immer noch sehr gute Preise.

Bin auf den Bericht gespannt. Hoffe aber eigentlich immer noch auf irgenein Interview mit Gutschlag oder eine gute Analystenstudie in den nächsten Tagen, die mehr Licht ins Dunkel bringt.

Zitat von superholgi: Das sind einfach die Daten aus den Präsentationen zur jeweiligen HV von 2016, 2017 und 2018

für 2016/17 hatte ich mir das gedacht, aber ich dachte du hast für 2018 neue Erkenntnisse, weil ich mich halt frage, ob diese Analyse der Entwicklung in den Gutachten noch analytisch richtig sein kann, falls sich durch CubCreek da nun Veränderungen ergeben haben.

Was den Ölpreis angeht, ist der immer noch sehr hoch. Konsolidierungen gehören halt dazu. Charttechnisch kratzt man bei WTI gerade am Uptrend, aber wie gesagt, bislang sind das für die DRAG immer noch sehr gute Preise.

Bin auf den Bericht gespannt. Hoffe aber eigentlich immer noch auf irgenein Interview mit Gutschlag oder eine gute Analystenstudie in den nächsten Tagen, die mehr Licht ins Dunkel bringt.

Antwort auf Beitrag Nr.: 58.405.617 von Wertefinder1 am 09.08.18 00:24:08Deckt sich auch mit meiner Vermutung. Evtl. ist das ja sogar gewollt um seine Ergebnisse 'etwas' zu glätten da das neue Bohrprogramm später startet und die Erlöse aus den aktuellen Bohrungen deutlich zurück gehen werden. Im Endeffekt passt hier evtl. nur die Erlös- nicht zur AfA-Kurve (beide nicht linear) . Aber bei der Informationstag nur Spekulationen. Lediglich eine Anpassung des Reservegutachten wäre aus meiner Sicht kritisch für den Kurs.

Antwort auf Beitrag Nr.: 58.404.498 von katjuscha-research am 08.08.18 21:29:25Das sind einfach die Daten aus den Präsentationen zur jeweiligen HV von 2016, 2017 und 2018

24.04.24 · AlsterResearch AG · Deutsche Rohstoff |

23.04.24 · wO Newsflash · Deutsche Rohstoff |

23.04.24 · EQS Group AG · USD/EUR |

18.04.24 · EQS Group AG · Deutsche Rohstoff |

17.04.24 · wO Chartvergleich · Borussia Dortmund |