RAMELIUS RESOURCES LTD - Große Unterbewertung oder Realer Marktwert? (Seite 16)

eröffnet am 12.01.11 12:36:11 von

neuester Beitrag 01.12.23 20:09:00 von

neuester Beitrag 01.12.23 20:09:00 von

Beiträge: 306

ID: 1.162.715

ID: 1.162.715

Aufrufe heute: 0

Gesamt: 28.407

Gesamt: 28.407

Aktive User: 0

ISIN: AU000000RMS4 · WKN: 808383

1,2215

EUR

+0,04 %

+0,0005 EUR

Letzter Kurs 25.04.24 Lang & Schwarz

Werte aus der Branche Rohstoffe

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 0,7950 | +30,33 | |

| 227,00 | +21,91 | |

| 5,1500 | +21,75 | |

| 29,98 | +18,24 | |

| 16,050 | +17,41 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 18,500 | -7,04 | |

| 29,70 | -7,19 | |

| 0,8800 | -7,37 | |

| 0,5400 | -8,47 | |

| 0,7000 | -12,50 |

Beitrag zu dieser Diskussion schreiben

Antwort auf Beitrag Nr.: 58.574.354 von wrobel1 am 30.08.18 18:27:08weil der Wert bislang ohne rechte Fantasie war (iSv von Produktionsausweitung bei kontrollierten Kosten); z.B. noch Mitte 2017: https://www.wallstreet-online.de/diskussion/1162715-131-140/…

=> auch wurde der Kurs durch Übernahme der Edna May Gold Mine (OP) am 18.9.2017 (Mitteilung) von Evolution Mining überhaupt nicht positiv seinerzeit beeinflusst: https://www.rameliusresources.com.au/1500-2/

=> diese wird erst vom Markt so langsam "entdeckt":

(2018-08)

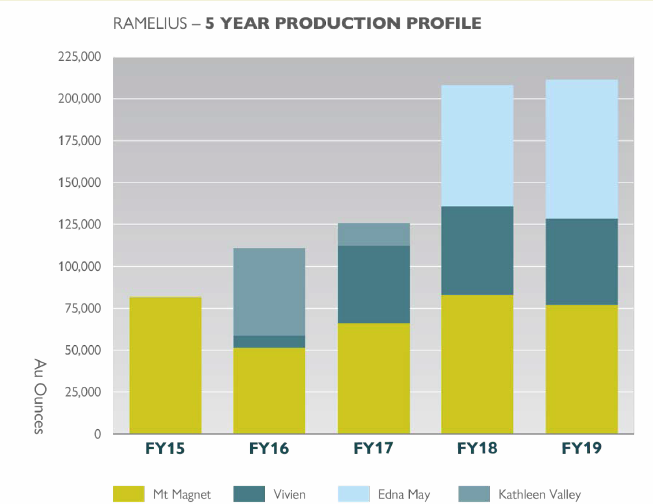

=> man sieht nun, daß RMS im FY2019 (30.6.19) voraussichtlich weniger produziert hätte ohne Edna May als noch 2017-05 angenommen (was im Goldminenbereich sowieso nicht unüblich ist )

)

=> aber mit Edna May ändert sich das nun --> dort winkt auch noch Underground-Potential

=> auch wurde der Kurs durch Übernahme der Edna May Gold Mine (OP) am 18.9.2017 (Mitteilung) von Evolution Mining überhaupt nicht positiv seinerzeit beeinflusst: https://www.rameliusresources.com.au/1500-2/

=> diese wird erst vom Markt so langsam "entdeckt":

(2018-08)

=> man sieht nun, daß RMS im FY2019 (30.6.19) voraussichtlich weniger produziert hätte ohne Edna May als noch 2017-05 angenommen (was im Goldminenbereich sowieso nicht unüblich ist

)

)=> aber mit Edna May ändert sich das nun --> dort winkt auch noch Underground-Potential

Antwort auf Beitrag Nr.: 58.571.183 von faultcode am 30.08.18 13:28:40

Dann sagen sie mir bitte eins, warum notiert diese Firma bei den super Zahlen in Penny Stock

Bereich?

Vielleicht hängt damit zusammen weil Gold keine Phantasie besitzt?

Zitat von faultcode: HIGHLIGHTS

• Gold production up 66% to a record 208,118 ounces (2017: 125,488oz)

• Revenue up 73% to a record A$341.8M (2017: A$197.4M)

• EBITDA* up 50% to A$127.0M (2017: A$84.7M)

• Net profit before tax up 81% to A$45.5M (2017: A$25.1M)

• Net profit after tax up 74% to A$30.8M (2017: A$17.7M)

• Debt-free with reported net cash and bullion of A$95.5M1

• FY2019 Guidance 200–220,000koz at an AISC of A$1,150–$1,250/oz

=> (letzte?) Guidance im Februar 2018 war:

• 2018-02: 200..210k @ AISC AUD1150

Dann sagen sie mir bitte eins, warum notiert diese Firma bei den super Zahlen in Penny Stock

Bereich?

Vielleicht hängt damit zusammen weil Gold keine Phantasie besitzt?

letzte Guidance war 1100-1200 A$/oz für 205-215 koz Gold für FY18

hast du was zu den AISC für FY18 gefunden?

hast du was zu den AISC für FY18 gefunden?

RAMELIUS PROFIT UP 74% ON RECORD PRODUCTION HIGHLIGHTS

HIGHLIGHTS• Gold production up 66% to a record 208,118 ounces (2017: 125,488oz)

• Revenue up 73% to a record A$341.8M (2017: A$197.4M)

• EBITDA* up 50% to A$127.0M (2017: A$84.7M)

• Net profit before tax up 81% to A$45.5M (2017: A$25.1M)

• Net profit after tax up 74% to A$30.8M (2017: A$17.7M)

• Debt-free with reported net cash and bullion of A$95.5M1

• FY2019 Guidance 200–220,000koz at an AISC of A$1,150–$1,250/oz

=> (letzte?) Guidance im Februar 2018 war:

• 2018-02: 200..210k @ AISC AUD1150

Antwort auf Beitrag Nr.: 56.570.260 von faultcode am 29.12.17 19:18:08

Sehr schön zusammengefasst!

Zitat von faultcode: ich mach das eigentlich bei Goldminern ganz selten, aber hab mir dennoch mal Parameter bei (z.B.) http://financials.morningstar.com/ratios/r.html?t=RMS®ion… angeguckt.

Um mal zu sehen, wie ein typischer Wert in einer Industrie im Bärenmarkt so aussieht - wenn man in 5Y z.B. nochmal zurückblickt:

TTM RMS:

- gross margin: 44.9%

- op. margin: 11.5%

- net margin: 9.0%

- Return on Invested Capital: 11.57%

- Cap Ex as a % of Sales: 36.5%

- Free Cash Flow/Net Income: 0.64

- Financial Leverage: 1.39 (obwohl RMS kein Long-Term Debt hat)

(naive) Frage: ist das gut?

=> klare Antwort: es geht so. Aber nichts, was einen vom Hocker hauen müsste. Zumindest relativiert sich das z.B. im Vergleich zu einer (operativ oft gelobten) Randgold Resources Ltd. (GOLD):

TTM GOLD:

- gross margin: 39.6%

- op. margin: 35.0%

- net margin: 21.3%

- Return on Invested Capital: 8.0%

- Cap Ex as a % of Sales: 14.5%

- Free Cash Flow/Net Income: 1.42

- Financial Leverage: 1.15 (mit ein klein wenig Long-Term Debt)

=> ich sehe da v.a. eine Ursache für obige Unterschiede:

- die Economies Of Scale machen sich bei einem Dickschiff wie GOLD bei vielen KPI's positiv bemerkbar. Man sieht das ganz gut an den viel geringeren Cap Ex as a % of Sales

=> daher kann GOLD auch eine kleine Dividende bezahlen (die in den nächsten Jahren auch spürbar steigen soll...)

=> warum investiere ich dann nicht in GOLD statt RMS? Na darum:

(A)

=> so nen Kleinwert wie RMS ist doch am Ende des Tages ein viel besser laufender Endlos-Call als eine GOLD (in jetziger Grösse!) bei im Schnitt sich immer mehr ausweitender (Papier-)Geldmenge (über die Jahre hinweg) bei nur noch gering zunehmender Produktivität.

3 Probleme gibt's dabei:

1/ nicht alle (Klein-)Goldminer halten finanziell die Zyklen durch - und mitunter sieht man das zu spät bei den ganzen Jubelmeldungen eines Managements.

2/ Dürrephasen muss man (mitunter) auch selber als Anleger durchhalten können (Opportunitätskosten etc.), z.B. 2017:

(B)

3/ der für Kleinanleger gefährlichste Grund von allen:

- zu denken, man erwischt genügend Phasen und Werte mit ausreichend Eigen-/Fremd-Kapital entsprechend (A), um die unvermeidlichen Phasen und Werte entsprechend (B) wegstecken zu können. Blackham Resources lässt grüssen: https://www.wallstreet-online.de/diskussion/1231926-1331-134… --> die Null ("0") ist bei Goldminern (und anderen Rohstoffwerten) gar nicht mal so selten.

Und damit meine ich die Position im eigenen Depot.

Sehr schön zusammengefasst!

Trading Spotlight

! Expansion Breakout !

...kaum hat man über Unterbewertungen in dieser Industrie gesprochen: https://www.wallstreet-online.de/diskussion/1231926-1451-146…

https://finance.yahoo.com/quote/RMS.AX/chart?p=RMS.AX

Bei Randgold kauft man Sicherheit, Ramelius ist da schon etwas spekulativer aufgestellt

Antwort auf Beitrag Nr.: 56.569.678 von faultcode am 29.12.17 18:08:25ich mach das eigentlich bei Goldminern ganz selten, aber hab mir dennoch mal Parameter bei (z.B.) http://financials.morningstar.com/ratios/r.html?t=RMS®ion… angeguckt.

Um mal zu sehen, wie ein typischer Wert in einer Industrie im Bärenmarkt so aussieht - wenn man in 5Y z.B. nochmal zurückblickt:

TTM RMS:

- gross margin: 44.9%

- op. margin: 11.5%

- net margin: 9.0%

- Return on Invested Capital: 11.57%

- Cap Ex as a % of Sales: 36.5%

- Free Cash Flow/Net Income: 0.64

- Financial Leverage: 1.39 (obwohl RMS kein Long-Term Debt hat)

(naive) Frage: ist das gut?

=> klare Antwort: es geht so. Aber nichts, was einen vom Hocker hauen müsste. Zumindest relativiert sich das z.B. im Vergleich zu einer (operativ oft gelobten) Randgold Resources Ltd. (GOLD):

TTM GOLD:

- gross margin: 39.6%

- op. margin: 35.0%

- net margin: 21.3%

- Return on Invested Capital: 8.0%

- Cap Ex as a % of Sales: 14.5%

- Free Cash Flow/Net Income: 1.42

- Financial Leverage: 1.15 (mit ein klein wenig Long-Term Debt)

=> ich sehe da v.a. eine Ursache für obige Unterschiede:

- die Economies Of Scale machen sich bei einem Dickschiff wie GOLD bei vielen KPI's positiv bemerkbar. Man sieht das ganz gut an den viel geringeren Cap Ex as a % of Sales

=> daher kann GOLD auch eine kleine Dividende bezahlen (die in den nächsten Jahren auch spürbar steigen soll...)

=> warum investiere ich dann nicht in GOLD statt RMS? Na darum:

(A)

=> so nen Kleinwert wie RMS ist doch am Ende des Tages ein viel besser laufender Endlos-Call als eine GOLD (in jetziger Grösse!) bei im Schnitt sich immer mehr ausweitender (Papier-)Geldmenge (über die Jahre hinweg) bei nur noch gering zunehmender Produktivität.

3 Probleme gibt's dabei:

1/ nicht alle (Klein-)Goldminer halten finanziell die Zyklen durch - und mitunter sieht man das zu spät bei den ganzen Jubelmeldungen eines Managements.

2/ Dürrephasen muss man (mitunter) auch selber als Anleger durchhalten können (Opportunitätskosten etc.), z.B. 2017:

(B)

3/ der für Kleinanleger gefährlichste Grund von allen:

- zu denken, man erwischt genügend Phasen und Werte mit ausreichend Eigen-/Fremd-Kapital entsprechend (A), um die unvermeidlichen Phasen und Werte entsprechend (B) wegstecken zu können. Blackham Resources lässt grüssen: https://www.wallstreet-online.de/diskussion/1231926-1331-134… --> die Null ("0") ist bei Goldminern (und anderen Rohstoffwerten) gar nicht mal so selten.

Und damit meine ich die Position im eigenen Depot.

Um mal zu sehen, wie ein typischer Wert in einer Industrie im Bärenmarkt so aussieht - wenn man in 5Y z.B. nochmal zurückblickt:

TTM RMS:

- gross margin: 44.9%

- op. margin: 11.5%

- net margin: 9.0%

- Return on Invested Capital: 11.57%

- Cap Ex as a % of Sales: 36.5%

- Free Cash Flow/Net Income: 0.64

- Financial Leverage: 1.39 (obwohl RMS kein Long-Term Debt hat)

(naive) Frage: ist das gut?

=> klare Antwort: es geht so. Aber nichts, was einen vom Hocker hauen müsste. Zumindest relativiert sich das z.B. im Vergleich zu einer (operativ oft gelobten) Randgold Resources Ltd. (GOLD):

TTM GOLD:

- gross margin: 39.6%

- op. margin: 35.0%

- net margin: 21.3%

- Return on Invested Capital: 8.0%

- Cap Ex as a % of Sales: 14.5%

- Free Cash Flow/Net Income: 1.42

- Financial Leverage: 1.15 (mit ein klein wenig Long-Term Debt)

=> ich sehe da v.a. eine Ursache für obige Unterschiede:

- die Economies Of Scale machen sich bei einem Dickschiff wie GOLD bei vielen KPI's positiv bemerkbar. Man sieht das ganz gut an den viel geringeren Cap Ex as a % of Sales

=> daher kann GOLD auch eine kleine Dividende bezahlen (die in den nächsten Jahren auch spürbar steigen soll...)

=> warum investiere ich dann nicht in GOLD statt RMS? Na darum:

(A)

=> so nen Kleinwert wie RMS ist doch am Ende des Tages ein viel besser laufender Endlos-Call als eine GOLD (in jetziger Grösse!) bei im Schnitt sich immer mehr ausweitender (Papier-)Geldmenge (über die Jahre hinweg) bei nur noch gering zunehmender Produktivität.

3 Probleme gibt's dabei:

1/ nicht alle (Klein-)Goldminer halten finanziell die Zyklen durch - und mitunter sieht man das zu spät bei den ganzen Jubelmeldungen eines Managements.

2/ Dürrephasen muss man (mitunter) auch selber als Anleger durchhalten können (Opportunitätskosten etc.), z.B. 2017:

(B)

3/ der für Kleinanleger gefährlichste Grund von allen:

- zu denken, man erwischt genügend Phasen und Werte mit ausreichend Eigen-/Fremd-Kapital entsprechend (A), um die unvermeidlichen Phasen und Werte entsprechend (B) wegstecken zu können. Blackham Resources lässt grüssen: https://www.wallstreet-online.de/diskussion/1231926-1331-134… --> die Null ("0") ist bei Goldminern (und anderen Rohstoffwerten) gar nicht mal so selten.

Und damit meine ich die Position im eigenen Depot.

Antwort auf Beitrag Nr.: 56.461.841 von faultcode am 15.12.17 17:03:27 ).

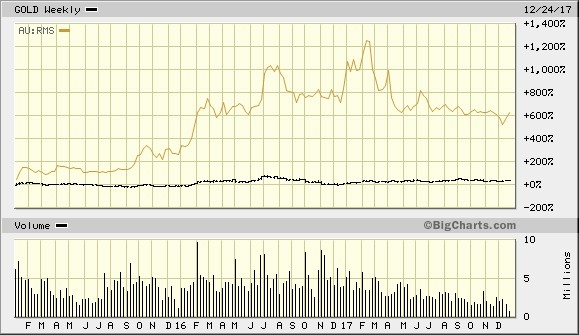

Die Flut kommt l a n g s a m wieder zurück, und lässt die Boote (aber nicht alle ) wieder steigen.

) wieder steigen.

RMS ist da keine Ausnahme:

http://www.asx.com.au/asx/share-price-research/company/RMS

=> da hilft auch Stock pickung nur bedingt (so wie auch schon bei der 2015-->2016-Wende); ein nicht überagressives Subportfolio (an Goldminenwerten) ist der Schlüssel zum Erfolg mMn.

das Tief liegt hinter uns

darauf kann man mich festnageln (im Seehoferischen Sinne ).Die Flut kommt l a n g s a m wieder zurück, und lässt die Boote (aber nicht alle

) wieder steigen.

) wieder steigen.RMS ist da keine Ausnahme:

http://www.asx.com.au/asx/share-price-research/company/RMS

=> da hilft auch Stock pickung nur bedingt (so wie auch schon bei der 2015-->2016-Wende); ein nicht überagressives Subportfolio (an Goldminenwerten) ist der Schlüssel zum Erfolg mMn.

Antwort auf Beitrag Nr.: 55.753.335 von faultcode am 15.09.17 16:16:10

2017-12-14

The year in gold M&A

THIS year presented an interesting conundrum for gold miners – plenty of cash, but not much to buy.

http://www.miningnews.net/gold-and-silver-investor-hub/gold-…

=> den Journalisten fällt auch nicht viel dazu ein; schreibt dann (nur) THIS albernerweise gross. Der hat 2018 noch nicht gesehen

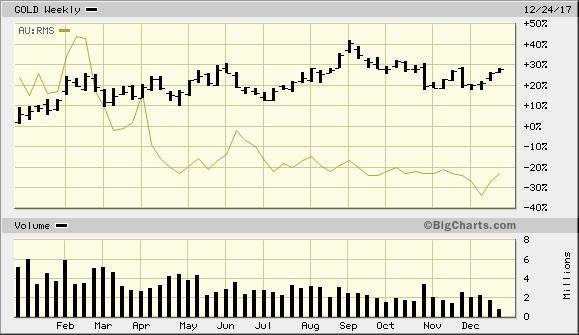

B Ä R E N M A R K T

Position nach 2016-02 wieder (mit Karacho) unter Wasser getaucht. So stellt sich individuell ein ausgewachsener Bärenmarkt dar.2017-12-14

The year in gold M&A

THIS year presented an interesting conundrum for gold miners – plenty of cash, but not much to buy.

http://www.miningnews.net/gold-and-silver-investor-hub/gold-…

=> den Journalisten fällt auch nicht viel dazu ein; schreibt dann (nur) THIS albernerweise gross. Der hat 2018 noch nicht gesehen