Neue Wolfram Perle - ALL&WOF Fusion (Seite 214)

eröffnet am 31.01.15 10:47:26 von

neuester Beitrag 02.05.24 15:29:31 von

neuester Beitrag 02.05.24 15:29:31 von

Beiträge: 3.004

ID: 1.206.914

ID: 1.206.914

Aufrufe heute: 4

Gesamt: 625.560

Gesamt: 625.560

Aktive User: 0

ISIN: CA0203981034 · WKN: A1JSSD · Symbol: AII

0,6400

CAD

+1,59 %

+0,0100 CAD

Letzter Kurs 02.05.24 Toronto

Neuigkeiten

02.05.24 · Der Finanzinvestor |

29.04.24 · Zukunftsbilanzen |

24.04.24 · ESG Aktien |

20.04.24 · Business Wire (engl.) |

Werte aus der Branche Rohstoffe

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 2,1200 | +17,78 | |

| 9,8360 | +17,66 | |

| 85.089,50 | +16,19 | |

| 2,5900 | +13,85 | |

| 0,5340 | +12,90 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 0,6865 | -6,92 | |

| 19,480 | -9,69 | |

| 183,20 | -19,30 | |

| 12,000 | -25,00 | |

| 46,60 | -97,97 |

Beitrag zu dieser Diskussion schreiben

Antwort auf Beitrag Nr.: 59.084.480 von Wertefinder1 am 29.10.18 15:20:40naja, irgendwo in einem Interview vom CEO DRAG hab ich gelesen, dass ein Finanzierungsmix 30/70 (EK/FK) üblich sei.

Als Vergleichsbeispiel kann man sich zB Angaben zur Kreditfinanzierung für die UK Mine auf http://www.wolfminerals.com.au/irm/PDF/1244_0/Wolfreceivesre… nachlesen. (die Kosten dürften dort größenordnungsmäßig bei £123 million gewesen sein).

Hier würde der Beitrag der KfW bei 73 Mio $ liegen.

An Gesamtkosten waren damals bei der gescheiterten Finanzierung insgesamt ca bis zu 120 Mio CAD vorgesehen gewesen:

Darüber hinaus unterzeichneten Almonty und die staatliche Korean Development

Bank (KDB) einen bindenden Vorvertrag, mit dem die KDB Almonty eine

Fremdfinanzierung über rund CAD 57,9 Mio. (50 Mrd. koreanische Won) zusichert. Die

Finanzierung steht unter verschiedenen Vorbehalten. Unter anderem muss Almonty

nachweisen, dass es den Eigenkapitalanteil aufbringen kann, der notwendig ist, um die

erwarteten Investitionskosten für die Mine abdecken zu können (zwischen CAD 40 Mio.

und CAD 60 Mio.). Die Aufnahme der kommerziellen Produktion in Sangdong ist für die

zweite Jahreshälfte 2018 vorgesehen

vielleicht meint der CEO mit keiner zusätzlichen Kapitalerhöhung, dass man mit den bereits genehmigten Pool auskommt...

Als Vergleichsbeispiel kann man sich zB Angaben zur Kreditfinanzierung für die UK Mine auf http://www.wolfminerals.com.au/irm/PDF/1244_0/Wolfreceivesre… nachlesen. (die Kosten dürften dort größenordnungsmäßig bei £123 million gewesen sein).

Hier würde der Beitrag der KfW bei 73 Mio $ liegen.

An Gesamtkosten waren damals bei der gescheiterten Finanzierung insgesamt ca bis zu 120 Mio CAD vorgesehen gewesen:

Darüber hinaus unterzeichneten Almonty und die staatliche Korean Development

Bank (KDB) einen bindenden Vorvertrag, mit dem die KDB Almonty eine

Fremdfinanzierung über rund CAD 57,9 Mio. (50 Mrd. koreanische Won) zusichert. Die

Finanzierung steht unter verschiedenen Vorbehalten. Unter anderem muss Almonty

nachweisen, dass es den Eigenkapitalanteil aufbringen kann, der notwendig ist, um die

erwarteten Investitionskosten für die Mine abdecken zu können (zwischen CAD 40 Mio.

und CAD 60 Mio.). Die Aufnahme der kommerziellen Produktion in Sangdong ist für die

zweite Jahreshälfte 2018 vorgesehen

vielleicht meint der CEO mit keiner zusätzlichen Kapitalerhöhung, dass man mit den bereits genehmigten Pool auskommt...

Antwort auf Beitrag Nr.: 59.084.027 von haowenshan am 29.10.18 14:36:10options bekommen Management, Mitarbeiter und Berater - also auf gut deutsch Aktienoptionen

sind auf max. 10 Prozent der ausstehenden Aktien begrenzt

warrants bekommen Investoren in Kanada normalerweise bei Kapitalerhöhungen (Private Placements) als Teil der "units", die aus Aktie und einem halben oder vollen warrant

so ein richtiges "genehmigtes Kapital" wie bei deutschen AGs gibt es meiner Meinung nach in Kanada nicht

sind auf max. 10 Prozent der ausstehenden Aktien begrenzt

warrants bekommen Investoren in Kanada normalerweise bei Kapitalerhöhungen (Private Placements) als Teil der "units", die aus Aktie und einem halben oder vollen warrant

so ein richtiges "genehmigtes Kapital" wie bei deutschen AGs gibt es meiner Meinung nach in Kanada nicht

Antwort auf Beitrag Nr.: 58.993.884 von psycho214 am 18.10.18 16:04:18Bei .75 festgenagelt...

Wird schon seine Gründe haben...

Wird schon seine Gründe haben...

Wichtig ist vllt. auch der Punkt, das ganz viele Analysten immer sagen, das ihnen das Management der Firmen wichtig ist, in denen sie investieren.

Nachdem die Deutsche Rohstoff AG und GTP Darlehen/Zinsen in Aktien gewandelt haben, hat sich der CEO mit 5 Mio. USD eigenem Geld an der Firma beteiligt.

Aus meiner ganz individuellen Sicht ist das ein Deal etwa wie der vom CEO der Innotec TSS AG, der im Jahr 2009 zusammen mit einem Kompagnon 24,9 % des gleichnahmigen Unternehmens von einem Großaktionär übernommen hat und damit in der Spitze in weniger als 10 Jahren seinen Kapitaleinsatz verfünfzehnfacht hat. Echte Insider halt.

Wenn es auch in den nächsten Quartalen vom Wolframpreis her möglich sein sollte, das die Firma das verdient, was sie im Q2 oder Q3 2018 verdient hat, dann dürfte es vllt. keine Notwendigkeit für neue Kapitalerhöhungen geben. Oder?

Vielmehr dürfte GTP mit ihren zu ca. 0,34 CAD bezogenen Aktien sehr glücklich werden. Die Deutsche Rohstoff AG, J.P. Morgan etc. natürlich auch. Und der CEO mit seinen 0,30 CAD sowieso.

Nachdem die Deutsche Rohstoff AG und GTP Darlehen/Zinsen in Aktien gewandelt haben, hat sich der CEO mit 5 Mio. USD eigenem Geld an der Firma beteiligt.

Aus meiner ganz individuellen Sicht ist das ein Deal etwa wie der vom CEO der Innotec TSS AG, der im Jahr 2009 zusammen mit einem Kompagnon 24,9 % des gleichnahmigen Unternehmens von einem Großaktionär übernommen hat und damit in der Spitze in weniger als 10 Jahren seinen Kapitaleinsatz verfünfzehnfacht hat. Echte Insider halt.

Wenn es auch in den nächsten Quartalen vom Wolframpreis her möglich sein sollte, das die Firma das verdient, was sie im Q2 oder Q3 2018 verdient hat, dann dürfte es vllt. keine Notwendigkeit für neue Kapitalerhöhungen geben. Oder?

Vielmehr dürfte GTP mit ihren zu ca. 0,34 CAD bezogenen Aktien sehr glücklich werden. Die Deutsche Rohstoff AG, J.P. Morgan etc. natürlich auch. Und der CEO mit seinen 0,30 CAD sowieso.

Antwort auf Beitrag Nr.: 59.083.715 von techinvestor69 am 29.10.18 13:57:03Danke für den tollen Überblick!

Trading Spotlight

Antwort auf Beitrag Nr.: 59.083.715 von techinvestor69 am 29.10.18 13:57:03danke fürs Zusammenstellen!

hmm, ich hab jetzt nachgeschaut, was der Unterschied zwischen einer Warrant und einer Option ist.

An option is a contract between 2 parties giving the holder the right but not the obligation to buy or sell an underlying asset at a pre-decided strike price and a fixed date in the future as well.

On the other hand, a stock warrant is on similar lines like a stock option since it gives the right to purchase a company’s at a specific price and date. However, a stock warrant is issued by the company itself and additional new shares are also issued by the firm for the purpose of the transaction.

dh. falls der Kurs über 1,26 $ ist, so würde die warrant gezogen und die company müsste (aus ihrem Pool an neuen Aktien (?)) 3,4 Mio Stück dafür verwenden.

die Optionen müssen nicht zwingend zur Ausgabe von neuen Aktien führen, oder (falls sie das Cash haben sollten)? und wenn sie dafür neue Aktien ausgeben wollen, so wären diese vermutlich aus dem genehmigten Pool an neuen Aktien...

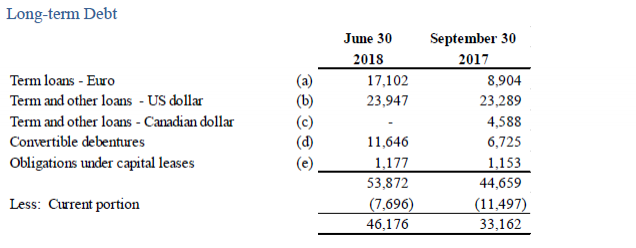

falls die convertibles (in Höhe von 11,6 Mio) gewandelt werden so würden ca 10,8 Mio Stück + Zinsen neue Aktien dafür ausgegeben, aber die wären auch aus dem genehmigten Pool der neuen Aktien, oder?

der genehmigte Pool an neuen Aktien ist 34,9 Mio Stück. kann aber wohl jederzeit erhöht werden...

hmm, ich hab jetzt nachgeschaut, was der Unterschied zwischen einer Warrant und einer Option ist.

An option is a contract between 2 parties giving the holder the right but not the obligation to buy or sell an underlying asset at a pre-decided strike price and a fixed date in the future as well.

On the other hand, a stock warrant is on similar lines like a stock option since it gives the right to purchase a company’s at a specific price and date. However, a stock warrant is issued by the company itself and additional new shares are also issued by the firm for the purpose of the transaction.

dh. falls der Kurs über 1,26 $ ist, so würde die warrant gezogen und die company müsste (aus ihrem Pool an neuen Aktien (?)) 3,4 Mio Stück dafür verwenden.

die Optionen müssen nicht zwingend zur Ausgabe von neuen Aktien führen, oder (falls sie das Cash haben sollten)? und wenn sie dafür neue Aktien ausgeben wollen, so wären diese vermutlich aus dem genehmigten Pool an neuen Aktien...

falls die convertibles (in Höhe von 11,6 Mio) gewandelt werden so würden ca 10,8 Mio Stück + Zinsen neue Aktien dafür ausgegeben, aber die wären auch aus dem genehmigten Pool der neuen Aktien, oder?

der genehmigte Pool an neuen Aktien ist 34,9 Mio Stück. kann aber wohl jederzeit erhöht werden...

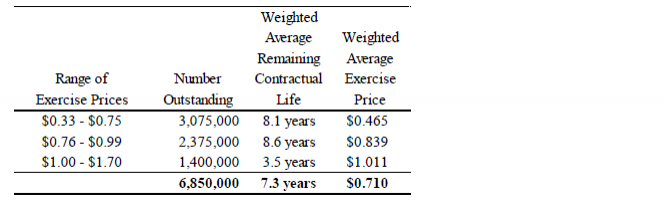

Antwort auf Beitrag Nr.: 59.075.698 von trustone am 28.10.18 07:54:43Aktuell 181.441,893 ausstehende Aktien

+

+ options

+

The Company has a $6,000 convertible debenture entered into with DRAG in 2015 which was

originally due on March 22, 2017. The debenture bears interest at 4.0% per year, payable

quarterly in arrears. The debenture (including any accrued and unpaid interest) may be

converted by the holder, at their option, into common shares of the Company at an exercise

price of $1.45 per share. During the year ended September 30, 2017, the maturity date was extended to March 22, 2019, and all other terms remain unchanged.

das wären 4.137.931 neue Aktien (Zinsen habe ich NICHT berücksichtigt)

In connection with the settlement of a loan in June 2017, (Note 9(b) above), the Company

issued a $230 (US$173) secured convertible debenture. The debenture is due on June 23, 2022,

and bears annual interest at 2.36%, payable quarterly. The debenture (including any accrued

and unpaid interest) may be converted by the holder, at their option, into common shares of

Almonty at an exercise price of $0.339 (US$0.2625) per share.

das wären 678.466 neue Aktien (Zinsen habe ich NICHT berücksichtigt)

On January 30, 2018, as part of a debt restructuring, the Company entered into a convertible

debenture with a principal amount of $5,963 with a maturity date of January 31, 2020. The

debenture is convertible into common shares of Almonty at $1.00 per share. The debenture

bears interest at a rate of 6.0% per annum, compounding quarterly and shall be paid in-kind on

the earlier of the maturity date and the date of conversion.

das wären 5.963.000 neue Aktien (Zinsen habe ich NICHT berücksichtigt)

Quelle: Almonty Quartalsbericht per Ende Juni 2018

+ 34.933.333 neue Aktien (26,2 Mio. CAD bei 0,75 pro Aktie / Verwässerung durch warrants? / oder keine Aktienausgabe, da evtl. Streaming-Deal?)

Summa summarum: 237.487.392

+ evtl. weitere Stock Options

+ Zinsen auf convertibles in Aktien bezahlt

- neues Aktienrückkaufprogramm?

Also sagen wir mal 250 Mio. Stück at the end of the day

+

+ options

+

The Company has a $6,000 convertible debenture entered into with DRAG in 2015 which was

originally due on March 22, 2017. The debenture bears interest at 4.0% per year, payable

quarterly in arrears. The debenture (including any accrued and unpaid interest) may be

converted by the holder, at their option, into common shares of the Company at an exercise

price of $1.45 per share. During the year ended September 30, 2017, the maturity date was extended to March 22, 2019, and all other terms remain unchanged.

das wären 4.137.931 neue Aktien (Zinsen habe ich NICHT berücksichtigt)

In connection with the settlement of a loan in June 2017, (Note 9(b) above), the Company

issued a $230 (US$173) secured convertible debenture. The debenture is due on June 23, 2022,

and bears annual interest at 2.36%, payable quarterly. The debenture (including any accrued

and unpaid interest) may be converted by the holder, at their option, into common shares of

Almonty at an exercise price of $0.339 (US$0.2625) per share.

das wären 678.466 neue Aktien (Zinsen habe ich NICHT berücksichtigt)

On January 30, 2018, as part of a debt restructuring, the Company entered into a convertible

debenture with a principal amount of $5,963 with a maturity date of January 31, 2020. The

debenture is convertible into common shares of Almonty at $1.00 per share. The debenture

bears interest at a rate of 6.0% per annum, compounding quarterly and shall be paid in-kind on

the earlier of the maturity date and the date of conversion.

das wären 5.963.000 neue Aktien (Zinsen habe ich NICHT berücksichtigt)

Quelle: Almonty Quartalsbericht per Ende Juni 2018

+ 34.933.333 neue Aktien (26,2 Mio. CAD bei 0,75 pro Aktie / Verwässerung durch warrants? / oder keine Aktienausgabe, da evtl. Streaming-Deal?)

Summa summarum: 237.487.392

+ evtl. weitere Stock Options

+ Zinsen auf convertibles in Aktien bezahlt

- neues Aktienrückkaufprogramm?

Also sagen wir mal 250 Mio. Stück at the end of the day

Antwort auf Beitrag Nr.: 59.075.698 von trustone am 28.10.18 07:54:43ein Blick in die SEDAR Filings sollte hier Aufschluss geben. Moment, ich schaue gleich mal nach

Antwort auf Beitrag Nr.: 59.072.179 von haowenshan am 27.10.18 10:58:18Es deutet einiges auf eine Wiedervereinigung von Nord- und Südkorea hin. Nicht heute oder morgen, aber mittelfristig. Daher sehe ich das politische Risiko als überschaubar an. Die KfW sieht das offensichtlich ähnlich.

Antwort auf Beitrag Nr.: 59.076.675 von nastarowje am 28.10.18 11:46:57mein Eindruck war, es hat sich doch jedes Minenprojekt erheblich verzögert, insbesondere auch aufgrund des zwischenzeitlich extrem fordernden Wolframpreises, und zumindest ich gehe nicht davon aus, dass der geplante Start der Mine der zeitlichen Planung entsprechen wird (auch wenn das Finanzierungsok bald kommen sollte). und ich denke, das ist auch jedem in der Branche klar.

das Management ist selbst auch deutlich mitbeteiligt, so ists meines Erachtens nicht überraschend, dass sie schauen, so weit wie möglich zu kommen, ohne allzuviel Eigenkapital aufzunehmen. was mich ein wenig gewundert hat, ist dass die koreanische Förderbank abgesprungen ist, aber vielleicht haben sie (von den lokalen Arbeitsplätzen und der Wertschöpfung drumherum abgesehen) ohnehin weniger nationales Interesse daran als europ. Wolframweiterverarbeiter, die der strategischen Abhängigkeit von china entkommen wollen. Das Risiko für Kreditgeber ist ja da.

ich denke Finanzierungsmöglichkeiten hätte es wohl schon gegeben, Black Rock hat Anfang des Jahres eine Finanzierung für die La Parrilla Mine in Spanien getätigt:

http://www.morningstar.co.uk/uk/news/AN_1518772456047918100/… aber vielleicht ist auch Nordkorea ein Thema, ich weiß es nicht.

das Management ist selbst auch deutlich mitbeteiligt, so ists meines Erachtens nicht überraschend, dass sie schauen, so weit wie möglich zu kommen, ohne allzuviel Eigenkapital aufzunehmen. was mich ein wenig gewundert hat, ist dass die koreanische Förderbank abgesprungen ist, aber vielleicht haben sie (von den lokalen Arbeitsplätzen und der Wertschöpfung drumherum abgesehen) ohnehin weniger nationales Interesse daran als europ. Wolframweiterverarbeiter, die der strategischen Abhängigkeit von china entkommen wollen. Das Risiko für Kreditgeber ist ja da.

ich denke Finanzierungsmöglichkeiten hätte es wohl schon gegeben, Black Rock hat Anfang des Jahres eine Finanzierung für die La Parrilla Mine in Spanien getätigt:

http://www.morningstar.co.uk/uk/news/AN_1518772456047918100/… aber vielleicht ist auch Nordkorea ein Thema, ich weiß es nicht.

02.05.24 · Der Finanzinvestor · Almonty Industries |

29.04.24 · Zukunftsbilanzen · Almonty Industries |

24.04.24 · ESG Aktien · Rheinmetall |

16.04.24 · IR-News · Almonty Industries |

09.04.24 · Der Finanzinvestor · Amazon |

02.04.24 · kapitalerhoehungen.de · Albemarle |