Meine kleine Sammlung an Börsenstatistiken (Seite 17)

eröffnet am 02.08.17 21:51:33 von

neuester Beitrag 03.01.24 14:57:17 von

neuester Beitrag 03.01.24 14:57:17 von

Beiträge: 204

ID: 1.258.587

ID: 1.258.587

Aufrufe heute: 0

Gesamt: 23.521

Gesamt: 23.521

Aktive User: 0

ISIN: US78378X1072 · WKN: CG3AA5

5.065,04

PKT

+0,19 %

+9,80 PKT

Letzter Kurs 17.04.24 Citigroup

Neuigkeiten

01.05.24 · wallstreetONLINE Redaktion |

01.05.24 · dpa-AFX |

01.05.24 · dpa-AFX |

01.05.24 · Christoph Geyer |

01.05.24 · dpa-AFX |

US-Notenbank: Fed-Chef Jerome Powell rechnet nicht mit weiteren Zinserhöhungen

US-Notenbank: Fed-Chef Jerome Powell rechnet nicht mit weiteren ZinserhöhungenBeitrag zu dieser Diskussion schreiben

Antwort auf Beitrag Nr.: 55.891.324 von faultcode am 06.10.17 02:04:08

Wie im Buch beschrieben,

(a) wird zunächst versucht, mit eigenen Mitteln den Hebel wieder in Richtung 1:10 zu bringen, indem man z.B. Notverkäufe vornimmt --> diese Notverkäufe waren es im Übrigen, die im Somme 2007 die globale Finanzkrise in Gang setzten (aber nicht ihr root cause). Andere Hedge Funds spürten diese Notverkäufe, wussten aber nicht woher sie kamen:

=> d.h., so eine kleine, lokale Unsicherheit lässt u.U. die globale und allgemeine Unsicherheit zusätzlich anschwellen. Die anderen Algo-Marktteilnehmer merken nämlich solche Notverkäufe heutzutage sehr schnell, weil eben die Algo's plötzlich aufhören profitabel zu funktionieren wie all die Monate zuvor. Und dann, plötzlich funktionieren sie wieder. So im Buch beschrieben.

=> Frage: warum soll dass 2017/18/19 viel anders sein? Damals war am Markt noch richtig Vola, heutzutage nicht mehr. Einfach weg. Man kann sich vorstellen, wie empfindlich manche Algo's in so einer Umgebung arbeiten.

=> wenn eigene Notverkäufe nicht helfen,

(b) muss man schnell jemanden Solventes finden, oft eine deutlich grössere Organisation, der einem das ganze Portfolio ("trading book") abnimmt, und eben keine Notverkäufe vornimmt. So geschehen bei Sowood Capital, die 2 Hedge Funds an die damals schon viele grössere Citadel verkauften, nachdem man in einer Nacht von Sonntag auf Montag vor Handelsstart Sowood's Positionen und Handelsbeziehungen prüfte. Dieser Verkauf wurde dann öffentlich kommuniziert und in der Tat stieg dann auch der Anleihemarkt am Montag um +4% (Erleichterungs-Rally) (*).

=> übrigens sehr lukrativ für Citadel in den Folgejahren: https://en.wikipedia.org/wiki/Citadel_LLC

Citadel ist ein immens grosser Market Maker in den USA geworden (was viel risikoärmer ist, als einen Hedge Fund zu betreiben) => Citadel Securities also executes about 13 percent of U.S. consolidated volume in equities and 28 percent of U.S. retail equities volume.[16][17]

=> AUM USD149b

__

(*) Sowoods viele Problem-Positionen, aber nicht alle, waren nicht an einer regulierten Börse gelistet ("OTC") und damit war eine (realisitsche) Preisfindung nur durch jemanden möglich, der auch solche Positionen handelte, wie eben Citadel:

=> ich persönlich sehe so etwas ähnliches als klares Risiko z.Z. bei vielen dt. Neben- und Mikrowerten, die bei allgemeinen Marktrückgängen - vollkommen unabhängig von ihrer fundamentalen Situation - deutlich verkauft werden mit noch stärkeren Folgeverkäufen, weil zu viele Marktteilnehmer ("Momentum") den zu kleinen Ausgang dann suchen werden => wie gewonnen, so zerronnen...

Wie löst man eine Finanzkrise aus? ==> zu viele Marktteilnehmer mit zuviel Fremdkapital (2)

=> d.h., nach bereits 2 x -5% im Fondsvermögen muss dringend gehandelt werden (bei obiger Struktur).Wie im Buch beschrieben,

(a) wird zunächst versucht, mit eigenen Mitteln den Hebel wieder in Richtung 1:10 zu bringen, indem man z.B. Notverkäufe vornimmt --> diese Notverkäufe waren es im Übrigen, die im Somme 2007 die globale Finanzkrise in Gang setzten (aber nicht ihr root cause). Andere Hedge Funds spürten diese Notverkäufe, wussten aber nicht woher sie kamen:

=> d.h., so eine kleine, lokale Unsicherheit lässt u.U. die globale und allgemeine Unsicherheit zusätzlich anschwellen. Die anderen Algo-Marktteilnehmer merken nämlich solche Notverkäufe heutzutage sehr schnell, weil eben die Algo's plötzlich aufhören profitabel zu funktionieren wie all die Monate zuvor. Und dann, plötzlich funktionieren sie wieder. So im Buch beschrieben.

=> Frage: warum soll dass 2017/18/19 viel anders sein? Damals war am Markt noch richtig Vola, heutzutage nicht mehr. Einfach weg. Man kann sich vorstellen, wie empfindlich manche Algo's in so einer Umgebung arbeiten.

=> wenn eigene Notverkäufe nicht helfen,

(b) muss man schnell jemanden Solventes finden, oft eine deutlich grössere Organisation, der einem das ganze Portfolio ("trading book") abnimmt, und eben keine Notverkäufe vornimmt. So geschehen bei Sowood Capital, die 2 Hedge Funds an die damals schon viele grössere Citadel verkauften, nachdem man in einer Nacht von Sonntag auf Montag vor Handelsstart Sowood's Positionen und Handelsbeziehungen prüfte. Dieser Verkauf wurde dann öffentlich kommuniziert und in der Tat stieg dann auch der Anleihemarkt am Montag um +4% (Erleichterungs-Rally) (*).

=> übrigens sehr lukrativ für Citadel in den Folgejahren: https://en.wikipedia.org/wiki/Citadel_LLC

Citadel ist ein immens grosser Market Maker in den USA geworden (was viel risikoärmer ist, als einen Hedge Fund zu betreiben) => Citadel Securities also executes about 13 percent of U.S. consolidated volume in equities and 28 percent of U.S. retail equities volume.[16][17]

=> AUM USD149b

__

(*) Sowoods viele Problem-Positionen, aber nicht alle, waren nicht an einer regulierten Börse gelistet ("OTC") und damit war eine (realisitsche) Preisfindung nur durch jemanden möglich, der auch solche Positionen handelte, wie eben Citadel:

=> ich persönlich sehe so etwas ähnliches als klares Risiko z.Z. bei vielen dt. Neben- und Mikrowerten, die bei allgemeinen Marktrückgängen - vollkommen unabhängig von ihrer fundamentalen Situation - deutlich verkauft werden mit noch stärkeren Folgeverkäufen, weil zu viele Marktteilnehmer ("Momentum") den zu kleinen Ausgang dann suchen werden => wie gewonnen, so zerronnen...

Wie löst man eine Finanzkrise aus? ==> zu viele Marktteilnehmer mit zuviel Fremdkapital (1)

Also eigentlich so wie immer. Was richtig Schlimmes muss eigentlich gar nicht passieren.Die Finanzstruktur von zu vielen Marktteilnehmern mit zuviel Fremdkapital reicht eigentlich vollkommen. Den Rest erledigt der berühmte Schmetterling-Schlag irgendwo in einem wichtigen Land (bleiben eigentlich nur die USA und China dafür z.Z.).

Können steigende Zinsen sein - kombiniert in Märkten mit geringer Vola (wie 2017) und Standard-Hebeln von Eigen- zu Fremdkapital von nur 8 (zumindest anfangs). (Ich tippe ja auf eine private Verschuldungskrise in China - und den wie so oft unvermeidlichen Zwangs- und Notverkäufen; diesmal mit globaler Durchschlagskraft.)

Die Idee dazu hatte ich aus:

More Money MoneyGod: Hedge Funds and the Making of a New Elite von Sebastian Mallaby, 2010

..einem wirklich sehr unterhaltsamen Buch über die Geschichte der US-Hedgefunds von den Anfängen bis zur Krise 2008/9: https://en.wikipedia.org/wiki/More_Money_Than_God

(ich lese es im Original - das (US)-English ist allerdings anspruchsvoll...)

=> in Deutsch: https://www.amazon.de/Mehr-Geld-als-Gott-Allmachtsphantasien…

--> hier in Anlehnung an den US Hedge Fund Sowood Capital Management/Boston im Juli 2007: https://en.wikipedia.org/wiki/Sowood_Capital

=> der Witz an diese Geschichte: dieser Hedge Fund war nicht aggressive unterwegs - und verlor am Ende doch sein halbes Kapital in relativ wenigen Wochen.

Und das kam prinzipiell so - wobei ich die auf Seite 342 abstrakte Erklärung in ein eigenes Excel-Sheet gegossen habe, um zu zeigen, dass bereits 3 Marktrückgänge von je -5% ausreichen, um ein normal gehebeltes Portfolio in die ewigen Jagdgründe zu schicken:

Antwort auf Beitrag Nr.: 55.562.521 von faultcode am 20.08.17 16:10:16

..und damit als Ober-Pusher in der Spätphase eines Aktien-Bullenmarktes --> Take the money and run ist hier wohl das Motto - den Letzten beissen die Hunde :

=> In Deutschland umfasst das beobachtete Anlageuniversum rund 130 Werte.

=> es sind aber nicht die üblich Verdächtigen, d.h. 50+50+30 = 130 Werte aus MDAX, SDAX und TecDAX, da eine MagForce AG (WKN: A0HGQF) empfohlen wird im Scale-Segment:

- MK EUR200m

- KGV 2018e: 178,80 (2017 Verlust anzunehmen)

- Umsatz 2016: EUR0,47m

=> logisch, dass hier noch, wie bei den anderen 4 vorgestellten Werten, noch Kurs-Potenzial nach oben besteht im 2-stelligen Prozentplus-Bereich.

=> nach meiner bescheidenen Börsenerfahrung: auch dieser Bullenmarkt wird im Tal der Tränen für manche Anleger enden. Das war nun wirklich schon immer so.

die Pusher im Bullenmarkt

...und die Berenberg Privatbank mittendrin statt nur dabei: http://www.boerse-online.de/nachrichten/aktien/Aurelius-Akti…..und damit als Ober-Pusher in der Spätphase eines Aktien-Bullenmarktes --> Take the money and run ist hier wohl das Motto - den Letzten beissen die Hunde :

=> In Deutschland umfasst das beobachtete Anlageuniversum rund 130 Werte.

=> es sind aber nicht die üblich Verdächtigen, d.h. 50+50+30 = 130 Werte aus MDAX, SDAX und TecDAX, da eine MagForce AG (WKN: A0HGQF) empfohlen wird im Scale-Segment:

- MK EUR200m

- KGV 2018e: 178,80 (2017 Verlust anzunehmen)

- Umsatz 2016: EUR0,47m

=> logisch, dass hier noch, wie bei den anderen 4 vorgestellten Werten, noch Kurs-Potenzial nach oben besteht im 2-stelligen Prozentplus-Bereich.

=> nach meiner bescheidenen Börsenerfahrung: auch dieser Bullenmarkt wird im Tal der Tränen für manche Anleger enden. Das war nun wirklich schon immer so.

Lohnt es sich das Tracken von Insider-Handeln bei deutschen Aktien? -> jein

Nein, wenn man diese beiden Tracker-Zertifikate als Basis nimmt ggü. einem DAX-ETF:https://www.wallstreet-online.de/zertifikat/db6gwd-s-box-ins…

https://www.wallstreet-online.de/zertifikat/ck1598-insider-i…

=> man sieht:

(a) Rot (Commerzbank-Insider-Tracker) ist im Laufe von gut 10 Jahren nicht besser als Grün (DAX-ETF):

=> d.h. im Umkehr-Schluss, dass wenn man alle Gebühren bei Rot weglassen würde, man eine relativ sichere Überperformance haben könnte. Wenn auch diese nicht der Brüller ist. Das hängt aber auch von den eigenen Gebühren im Vergleich zur Depotgrösse ab.

(b) eine relativ hohe, dauerhafte Management-Gebühr (hier 1.5% vs. 0.8%) haut sichtbar ins Kontor => man verliert ggü. der diesbezüglichen, "risikolosen" Anlage DAX-ETF Geld:

- Performance-Gebühren wirken sich bei weitem nicht so schlimm aus

(c) der Aufwand, die 100 liquidesten dt. Aktien zu finden, lohnt sich ganz offensichtlich nicht für diese Strategie; DAX reicht vollkommen aus (siehe Underperformances des Solactive Insider Performance-Index) (daher auch die relative hohe Management-Gebühr bei dieser Strategie...)

=> d.h., dass ziemlich sicher aus dem übersichtlichen Anlage-Universum DAX mit 30 Werten eine Überperformance in Eigenbau möglich ist bei langfristigem Handeln (> 10Y).

Z.B. indem man 1 x pro Quartal DAX-Werte mit den vorausgegangenen, relativ höchsten Insider-Käufen nachbildet mit z.B. konstant nur 5 Werten (gleichgewichtet), also man alle Nicht-Top-5-Werte wieder verkauft:

=> das wären im Jahr maximal 4 x 5 Käufe und 4 x 5 Verkäufe = max. 40 Handlungen pro Jahr als Obergrenze. Vielleicht sollte man eine Mindesthalte-Dauer von 6 Monaten einführen ("Hin und Her macht Taschen leer."), um den Aktienkursen auch eine Chance zur Wirkung zu geben.

Jetzt gibt's nur noch ein kleines Aufwands-Problem:

- der Commerzbank Insider-Index ist nicht öffentlich!

- aber diese kostenlose Seite sieht daten-gepflegt aus: https://www.boerse.de/insider-trades/

=> ohne Wertung der relativen Insider-Netto-Käufe im DAX, die letzten 5 bis 2017-09-08, chronologisch:

- ProSiebenSat.1

- Deutsche Post

- Siemens

- Linde

- BASF

(hier wäre noch zu werten, relativ zu was: zum Gehalt, zur Unternehmensgrösse, zur MK, ...)

Und noch ein paar Überlegungen:

- Insider, die weniger als ein Jahr im Unternehmen sind, zählen nicht. Quasi keine Vertrauensvorschusskäufe (aus der eigenen Portokasse...)

- Vorstand zählt mehr als AR (Alt-Herren und Damenriege...)

- man kann dazu auch ins Prospekt des Deutsche Bank "Leitfaden zum Solactive Insider Performance-Index (Solactive Insider) Version 1.7 vom 21. Juni 2010" als Inspirations-Quelle hineingucken.

__

Das Commerzbank-Zertifikat ist anders im Vorgehen:

- z.B. monatliche Überprüfung, was im Eigenbau sehr wahrscheinlich zu viel Aufwand wäre. Quartalsweise Überprüfung gefällt mir besser.

- anfangs (alter Prospekt) von 2006 sind im Insider-Index 9 Werte aus den 30 DAX-Werten vertreten (statt 15 aus 100 Werten wie bei Solactive Insider)

Hier hätte sich ein ZERTIFIKAT aber gelohnt:

- das "Unlimited Indexzertifikat auf Deutschland Mid Cap Insider"-Zertifikat, also dasselbe mit dem MDAX (DE000CB5PME8) wurde am 21.03.2013 eingestellt!

Es lief aber bis dahin besser als das DAX-Pedant, ca. 25% (der MDAX lief in diesem Zeitraum auch besser als der DAX) - und besser als der MDAX selber:

=> im Grunde genommen ist das breite, deutsche Anlage-Publikum an Überperformance gar nicht so richtig interessiert - oder zu skeptisch. Also kündigt es die Bank mangels Masse.

Antwort auf Beitrag Nr.: 55.675.689 von faultcode am 06.09.17 00:08:36

Nun, mMn ganz einfach: der (regulierte) Markt musste vom hyperbolischen Wachstum ablassen, da bereits restlos alle verfügbare Liquidität in der Bitcoin Group investiert war.

Damit kommt anschliessend, d.h. ab 5.9. einschliesslich, nur noch und bestenfalls:

(a) "normales", also exponentielles oder

(b) invers-hyperbolisches (auch logistisches, siehe (++) oben)

Wachstum in Frage.

Damit verabschieden sich aber genügend alte Marktteilnehmer, die an einem solchen nicht mehr interessiert sind (zumal das ob und wenn ja, welche Parameter ja vollkommen offen sind zu diesem Zeitpunkt...).

Das ist eben der grosse Unterschied zwischen hyperbolischem und exponentiellen Wachstum, wie von Didier Sornette und Co. oben in Figure 2 beschrieben: Growth without positive feedback can continue ad infinitum...

Hyperbolisches Wachstum ist an sich nicht "betriebsfremd" oder "unnatürlich" - siehe die Beispiele unter: https://en.wikipedia.org/wiki/Hyperbolic_growth#Applications

Es taucht auch an regulierten Finanzmärkten mitunter auf, v.a. in Einzelwerten. Letzteres ist mMn eher unproblematisch, da nicht die ganze Kapitalmarkt-Liquidität (mit dem Fremdkapital) in einen einzigen Wert fliesst. Bei einem breiten Gesamtmarkt ist eine Blasenbildung naturgemäss nicht erwünscht, v.a. wenn (zu) viel Fremdkapital, also geliehenes Geld, im Spiel ist, siehe die Tokioter Börse Ende der 80er Jahre.

__

Eine Bemerkung zu diesem Godmode-Artikel und seinem Ruf nach gezielter Markt-Beobachtung:

https://www.godmode-trader.de/analyse/bitcoin-group-der-fahn… ("Die Pusherkolonne dürfte sich nun zum nächsen Ziel bewegen. Das wird so weitergehen, bis die Bafin sich dem Ganzen mal annimmt.").

Warum dieser Ruf eigentlich (immer) nur aufgrund einer vorangegangenen Marktbewegung?

(Ketzerische Frage: warum nicht schon am 10.08.2017 - siehe oben unter (b).)

Noch konnte nicht festgestellt werden, dass sich das Unternehmen und/oder seine Führungskräfte und/oder Insider nicht entsprechend den Regularien verhalten hätten. Genauso wenig externe Marktteilnehmer (Stichwort "Pump and Dump").

Ich denke sowieso, dass sich die Bafin generell/punktuell Tagesbewegungen von >+50% und <-50% (im CDAX) anschaut - und dann idR nichts feststellt. Die Deutsche Börse hat ja ihre "Circuit Breaker"-Rules etc.: http://www.xetra.com/xetra-en/newsroom/current-regulatory-to… (soll die Bafin deren Einhaltung erstmal überwachen...)

Preisblasen sind eben Teil des Sortiments an Phänomenen von Finanzmärkten immer schon gewesen - ganz ohne Marktmanipulation, und werden es in freien Märkten, selbst bei Regulierung (ausser Tot-Regulierung), immer auch bleiben.

__

(s) "Price Is the Best Indicator in the World.", Michael Covel, 2014

Hyperbolisches Wachstum - Bitcoin Group (1-c) - Kapitalmarkt-Blasen und Unternehmensbewertung

Im betreffenden Thread (https://www.wallstreet-online.de/diskussion/1222914-921-930/…) ist am 5.9. ein interessante Frage in diesem Zusammenhang gestellt worden. Nämlich wie kann es sein, dass noch am 4.9. nach Handelsschluss die Bitcoin Group rund EUR400m "wert" ist, und keine 24h später nur mehr rund EUR250m? (s)Nun, mMn ganz einfach: der (regulierte) Markt musste vom hyperbolischen Wachstum ablassen, da bereits restlos alle verfügbare Liquidität in der Bitcoin Group investiert war.

Damit kommt anschliessend, d.h. ab 5.9. einschliesslich, nur noch und bestenfalls:

(a) "normales", also exponentielles oder

(b) invers-hyperbolisches (auch logistisches, siehe (++) oben)

Wachstum in Frage.

Damit verabschieden sich aber genügend alte Marktteilnehmer, die an einem solchen nicht mehr interessiert sind (zumal das ob und wenn ja, welche Parameter ja vollkommen offen sind zu diesem Zeitpunkt...).

Das ist eben der grosse Unterschied zwischen hyperbolischem und exponentiellen Wachstum, wie von Didier Sornette und Co. oben in Figure 2 beschrieben: Growth without positive feedback can continue ad infinitum...

Hyperbolisches Wachstum ist an sich nicht "betriebsfremd" oder "unnatürlich" - siehe die Beispiele unter: https://en.wikipedia.org/wiki/Hyperbolic_growth#Applications

Es taucht auch an regulierten Finanzmärkten mitunter auf, v.a. in Einzelwerten. Letzteres ist mMn eher unproblematisch, da nicht die ganze Kapitalmarkt-Liquidität (mit dem Fremdkapital) in einen einzigen Wert fliesst. Bei einem breiten Gesamtmarkt ist eine Blasenbildung naturgemäss nicht erwünscht, v.a. wenn (zu) viel Fremdkapital, also geliehenes Geld, im Spiel ist, siehe die Tokioter Börse Ende der 80er Jahre.

__

Eine Bemerkung zu diesem Godmode-Artikel und seinem Ruf nach gezielter Markt-Beobachtung:

https://www.godmode-trader.de/analyse/bitcoin-group-der-fahn… ("Die Pusherkolonne dürfte sich nun zum nächsen Ziel bewegen. Das wird so weitergehen, bis die Bafin sich dem Ganzen mal annimmt.").

Warum dieser Ruf eigentlich (immer) nur aufgrund einer vorangegangenen Marktbewegung?

(Ketzerische Frage: warum nicht schon am 10.08.2017 - siehe oben unter (b).)

Noch konnte nicht festgestellt werden, dass sich das Unternehmen und/oder seine Führungskräfte und/oder Insider nicht entsprechend den Regularien verhalten hätten. Genauso wenig externe Marktteilnehmer (Stichwort "Pump and Dump").

Ich denke sowieso, dass sich die Bafin generell/punktuell Tagesbewegungen von >+50% und <-50% (im CDAX) anschaut - und dann idR nichts feststellt. Die Deutsche Börse hat ja ihre "Circuit Breaker"-Rules etc.: http://www.xetra.com/xetra-en/newsroom/current-regulatory-to… (soll die Bafin deren Einhaltung erstmal überwachen...)

Preisblasen sind eben Teil des Sortiments an Phänomenen von Finanzmärkten immer schon gewesen - ganz ohne Marktmanipulation, und werden es in freien Märkten, selbst bei Regulierung (ausser Tot-Regulierung), immer auch bleiben.

__

(s) "Price Is the Best Indicator in the World.", Michael Covel, 2014

Trading Spotlight

Antwort auf Beitrag Nr.: 55.675.539 von faultcode am 05.09.17 23:43:34

(a) das Kurs-Wachstum der Bitcoin Group-Aktie war von Anfang an (1.Handelstag XETRA 4.10.2016) hyperbolisch angelegt und damit zumindest anfangs als solches nur extrem schwer zu entdecken, vor dem 31.7. gar unmöglich mMn nach für Menschen und Maschinen (ich kann das aber auch nur in Rückschau feststellen, weil die Diskussion für die notwendigen und hinreichenden Vorraussetzung zu hyperbolischem Wachstum den Rahmen dieser paar Postings sprengen würde.)

(meine eigene Regression zur Bitcoin Group-Aktie ist immer noch nicht fertig... siehe (+) oben)

(b) allerdings gab es empirisch an diesem Beispiel am 8./9./10.08., also an drei aufeinander folgenden Handelstagen, für aufmerksame Marktteilnehmer ein deutliches Zeichen dafür, dass hyperbolisches Wachstum vorliegen könnte - und das mit hoher Wahrscheinlichkeit => d.h. am 10.08., oder bei Geduld am 11.08., und sogar nach dem Wochenende am 14.08., konnte man sich entsprechend Long positionieren - und das bei relativ kontrolliertem Risiko:

- ich habe zu diesen drei Handelstagen geschrieben, sich "zügig" (aber nicht hektisch) Long zu positionieren. Der Grund dafür ist, dass man auch nach diesen Handelstagen noch nicht (mMn) die genauen Parameter des hyperbolischen Wachstums kennt (also K und tc bei x(t) = K/(tc-t) ):

=> d.h., es ist in einem hoch verrauschten, adaptiven und komplexen System wie dem Aktienmarkt einfach nicht besonders sinnvoll so etwas zu tun, v.a. vor dem Hintergrund, wenn es - wie hier vorliegend - möglicherweise ein ausreichend gutes Handels-Signal gibt (r); siehe nachfolgend (c).

(c) mir scheinen die dann beobachteten +50% (+ X%) Kurszuwachs am finalen Handelstag mit hyperbolischem Wachstum als guter Indikatorwert zum Handeln zu dienen für beide Seiten, Long und Short (für Long-Positionen hätte auch - für vorsichtige Marktteilnehmer - der +40%-Handelstag zuvor zum Ausstieg genutzt werden können. Dieser Tag wäre aber für Short-Händler u.U. böse ausgegangen --> anschliessende hohe Short-Squeeze-Gefahr)

(r) dieses Handelssignal kennt man u.U. nicht vorher - allerdings mit der bisherigen Untersuchung des Bitcoin Group-Kursverlaufes liegt eben nun eine erste (für mich) Arbeits-Hypothese vor - die gegebenenfalls anzupassen ist, v.a. im Hinblick auf Unternehmen mit höherer Marktkapitalisierung (MK; auf Werte mit noch weniger MK würde ich am dt. Aktienmarkt meine Resourcen nicht allzusehr verschwenden - deren Kursverläufe sind zu sehr von unvorhersehbaren Diskontinuitäten geprägt.)

Hyperbolisches Wachstum - Bitcoin Group (1-b)

Halten wir fest:(a) das Kurs-Wachstum der Bitcoin Group-Aktie war von Anfang an (1.Handelstag XETRA 4.10.2016) hyperbolisch angelegt und damit zumindest anfangs als solches nur extrem schwer zu entdecken, vor dem 31.7. gar unmöglich mMn nach für Menschen und Maschinen (ich kann das aber auch nur in Rückschau feststellen, weil die Diskussion für die notwendigen und hinreichenden Vorraussetzung zu hyperbolischem Wachstum den Rahmen dieser paar Postings sprengen würde.)

(meine eigene Regression zur Bitcoin Group-Aktie ist immer noch nicht fertig... siehe (+) oben)

(b) allerdings gab es empirisch an diesem Beispiel am 8./9./10.08., also an drei aufeinander folgenden Handelstagen, für aufmerksame Marktteilnehmer ein deutliches Zeichen dafür, dass hyperbolisches Wachstum vorliegen könnte - und das mit hoher Wahrscheinlichkeit => d.h. am 10.08., oder bei Geduld am 11.08., und sogar nach dem Wochenende am 14.08., konnte man sich entsprechend Long positionieren - und das bei relativ kontrolliertem Risiko:

- ich habe zu diesen drei Handelstagen geschrieben, sich "zügig" (aber nicht hektisch) Long zu positionieren. Der Grund dafür ist, dass man auch nach diesen Handelstagen noch nicht (mMn) die genauen Parameter des hyperbolischen Wachstums kennt (also K und tc bei x(t) = K/(tc-t) ):

=> d.h., es ist in einem hoch verrauschten, adaptiven und komplexen System wie dem Aktienmarkt einfach nicht besonders sinnvoll so etwas zu tun, v.a. vor dem Hintergrund, wenn es - wie hier vorliegend - möglicherweise ein ausreichend gutes Handels-Signal gibt (r); siehe nachfolgend (c).

(c) mir scheinen die dann beobachteten +50% (+ X%) Kurszuwachs am finalen Handelstag mit hyperbolischem Wachstum als guter Indikatorwert zum Handeln zu dienen für beide Seiten, Long und Short (für Long-Positionen hätte auch - für vorsichtige Marktteilnehmer - der +40%-Handelstag zuvor zum Ausstieg genutzt werden können. Dieser Tag wäre aber für Short-Händler u.U. böse ausgegangen --> anschliessende hohe Short-Squeeze-Gefahr)

(r) dieses Handelssignal kennt man u.U. nicht vorher - allerdings mit der bisherigen Untersuchung des Bitcoin Group-Kursverlaufes liegt eben nun eine erste (für mich) Arbeits-Hypothese vor - die gegebenenfalls anzupassen ist, v.a. im Hinblick auf Unternehmen mit höherer Marktkapitalisierung (MK; auf Werte mit noch weniger MK würde ich am dt. Aktienmarkt meine Resourcen nicht allzusehr verschwenden - deren Kursverläufe sind zu sehr von unvorhersehbaren Diskontinuitäten geprägt.)

Antwort auf Beitrag Nr.: 55.666.596 von faultcode am 05.09.17 05:04:39

__

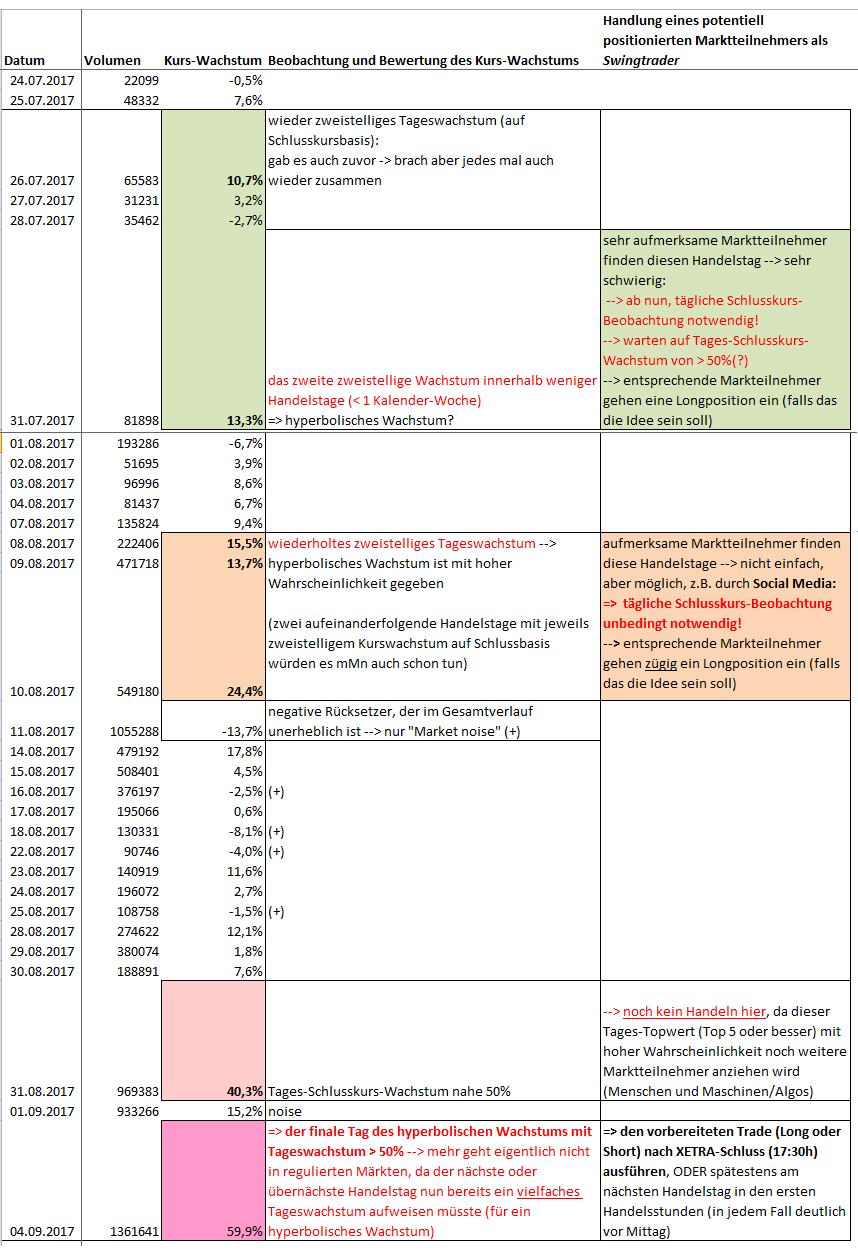

Handelsverlauf XETRA (Schluss) bis zum finalen Handelstag mit hyperbolischem Wachstum:

Hyperbolisches Wachstum - Bitcoin Group (1-a)

Wie noch vor Handelseröffnung XETRA oben festgestellt ("...als im Verlaufe des Handelstages 4.9.2017 nach meiner Einschätzung, das hyperbolische Wachstum abbricht..."), ergab sich am folgenden Handelstag kein solches Kurswachstum mehr:

__

Handelsverlauf XETRA (Schluss) bis zum finalen Handelstag mit hyperbolischem Wachstum:

Antwort auf Beitrag Nr.: 55.666.596 von faultcode am 05.09.17 05:04:39Wozu die Zahlen, Formeln und Charts???

An der Börse braucht man nur eines: GLÜCK

An der Börse braucht man nur eines: GLÜCK

Hyperbolisches Wachstum - Bitcoin Group (1)

(zum 2.Teil, einer exponentiellen und hyperbolischen Regression komme ich vielleicht noch mal später - gelang mir mit R nicht auf die Schnelle; manchmal muss man die Dinge einfach (vorerst) unvollendet lassen - er ist mir aber wichtiger vor dem neuen Börsentag zu posten... nachher kann jeder...(+) )Also:

Hyperbolisches Wachstum kann durch eine hyperbolische Funktion nachgebildet werden, z.B.:

x(t) = K/(tc-t)

mit tc = konstant > 0 und bei der x(t), der Aktienkurs, bei t gegen tc (der Singularität) gegen +unendlich geht (*). K ist dabei lediglich ein Skalierungsfaktor.

Nach Didier Sornette ist hyperbolisches Wachstum (mit positivem Feedback) das Kennzeichen einer Preis-Blase (**). Dieses liegt anfangs sogar unter dem von exponentiellem Wachstum (ohne positivem Feedback). Das ist einfach mathematisch so.

1.Ableitung, d.h. "Wachstum", von x(t) = K*(tc-t)^(-1):

dx/dt = -1*K*(tc-t)^(-2)*(-1) = K*(tc-t)^(-2) = 1/K*x(t)^2

(mit Kettenregel: dy/dx = dy/du*du/dx mit hier: u = tc-t)

=> d.h., das finale Wachstum einer hyperbolischen Funktion ist noch deutlich stärker, nämlich hier quadratisch mit x(t)^2, als das einer (vergleichbaren) exponentiellen Funktion wie z.B.:

x(t) = b^(t-tc) = b^(-tc)*b^t

mit dx/dt = b^(-tc)*t*b^(t-1)

=> d.h., Kurs vor der Singularität geht das (Preis-)Wachstum (quasi) gegen +unendlich beim hyperbolischem Wachstum und in einem logarithmischen Chart kann keine Gerade mehr in der letzten Phase einer Blase an den Kursverlauf gelegt werden.

Und nachdem ich heute nur (+) soweit gekommen bin am Beispiel der Bitcoin Group SE

(DE000A1TNV91, https://www.wallstreet-online.de/aktien/bitcoin-group-aktie), hier nur der lineare und darunter der logarithmische Chart:

_

Man kann sich nun überlegen, wie es morgen am 5.9.2017 mit dem Kurs der Bitcoin Group-Aktie weitergehen könnte. Nachdem meine Regression in R leider gescheitert ist (an der nls-Funktion, bei der die Start-Parameter unglücklicherweise schon relativ nah an den finalen Werten liegen müssen für Konvergenz...), bin ich auf Beispiel (***) gestossen, bei der die Welt-Bevölkerungsentwicklung von hyperbolisch (vor 1962/63) in invers-hyperbolisch übergeht (nach 1990). So ein invers-hyperbolisches Wachstum nennt man auch logistisch (++), zumindest nach (***), S.20/128 =>

=> aus Erfahrung wissen wir aber, dass so ein günstiges, stabiles Verhalten bei Wertpapier-Preisen eher nicht eintritt, sondern am Punkt der Singularität, als im Verlaufe des Handelstages 4.9.2017 nach meiner Einschätzung, das hyperbolische Wachstum abbricht - und damit andere Kursverläufe ab dem 5.9. stattfinden werden. So wie es bei bisherigen Kursverläufen beim Bitcoin-Preis auch der Fall war, z.B. Ende 2013 mit einem Salami-Crash - bevor wieder anschliessend nochmals hyperbolisches Wachstum einsetzte.

Letzteres muss aber bei der Bitcoin Group nicht gegeben sein. Man könnte nach einem (Salami-)Crash-Ende auch von einem normalen, exponentiellen Wachstum ausgehen.

__

(*) hyperbolic growth: https://en.wikipedia.org/wiki/Hyperbolic_growth

(**) Financial bubbles: mechanisms and diagnostics, Didier Sornette and Peter Cauwels, 2014: https://arxiv.org/abs/1404.2140

(***) see: World Population Growth, 500 BCE–2300 CE, millions

https://www.academia.edu/32757085/Introduction_to_Social_Mac…

(++) https://en.wikipedia.org/wiki/Logistic_function

Antwort auf Beitrag Nr.: 55.614.098 von faultcode am 28.08.17 19:44:32

(+) diese SR-Tabelle fehlt oben:

01.05.24 · dpa-AFX · Amazon |

01.05.24 · wallstreetONLINE Redaktion · EUR/USD |

01.05.24 · dpa-AFX · Amazon |

01.05.24 · Christoph Geyer · DAX |

01.05.24 · dpa-AFX · Advanced Micro Devices |

01.05.24 · dpa-AFX · Advanced Micro Devices |

01.05.24 · wallstreetONLINE Redaktion · DAX |

30.04.24 · dpa-AFX · Coca-Cola |

30.04.24 · dpa-AFX · Coca-Cola |

| Zeit | Titel |

|---|---|

| 28.04.24 | |

| 23.04.24 | |

| 21.04.24 | |

| 26.03.24 | |

| 14.03.24 | |

| 22.02.24 | |

| 13.02.24 | |

| 13.02.24 | |

| 30.01.24 | |

| 26.01.24 |