Meine kleine Sammlung an Börsenstatistiken (Seite 6)

eröffnet am 02.08.17 21:51:33 von

neuester Beitrag 03.01.24 14:57:17 von

neuester Beitrag 03.01.24 14:57:17 von

Beiträge: 204

ID: 1.258.587

ID: 1.258.587

Aufrufe heute: 11

Gesamt: 23.506

Gesamt: 23.506

Aktive User: 0

ISIN: US78378X1072 · WKN: CG3AA5

5.065,04

PKT

+0,19 %

+9,80 PKT

Letzter Kurs 17.04.24 Citigroup

Neuigkeiten

20:02 Uhr · wallstreetONLINE Redaktion |

22:51 Uhr · dpa-AFX |

20:21 Uhr · dpa-AFX |

17:00 Uhr · BNP Paribas Anzeige |

16:54 Uhr · dpa-AFX |

Sell in May?: Halver: Sprichwörter waren gestern – das bewegt die Märkte wirklich!

Sell in May?: Halver: Sprichwörter waren gestern – das bewegt die Märkte wirklich!Beitrag zu dieser Diskussion schreiben

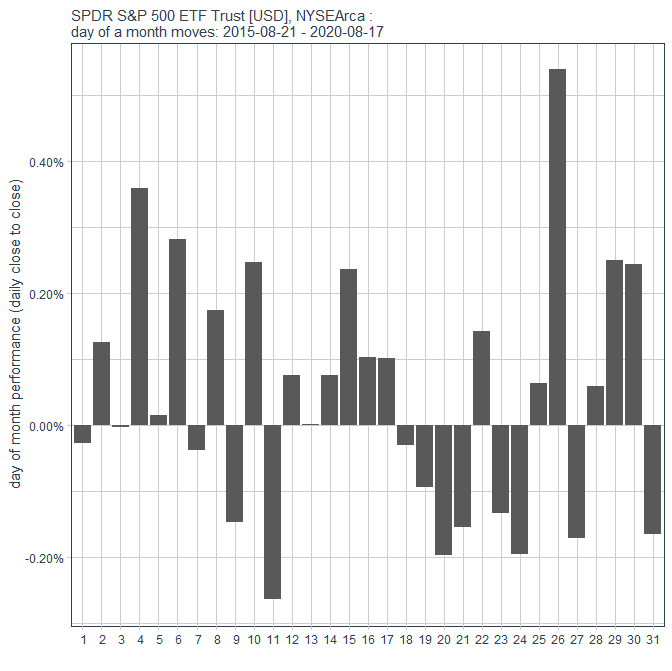

S&P 500: Tag im Monat -- Performance:

<SPDR als Proxy>

Tags:

• monthday, day of a month

• SP500

<SPDR als Proxy>

Tags:

• monthday, day of a month

• SP500

Antwort auf Beitrag Nr.: 62.823.263 von faultcode am 28.02.20 12:58:1028.02.20

https://twitter.com/gehirnforschung/status/13192445449118556…

Na dann mal rein in SAP. Heute morgen mit -20%

Zitat von faultcode: ...--> der Hauptgrund dafür ist falsches Money Moneyement (= Risk Management)

--> da posten Leute fröhlich, daß die Wirecard-Aktie 40% ihres Portfolios ausmacht oder die Evotec-Aktie 60% (andere Leute), oder gar 75% mit Steinhoff!!

--> ausgerechnet Aktien, die sich durch eine hohe Volatilität auszeichnen. Als ob es einen Alfred Winslow Jones und seine Beta-Kalkulationen nie gegeben hätte...

https://twitter.com/gehirnforschung/status/13192445449118556…

Na dann mal rein in SAP. Heute morgen mit -20%

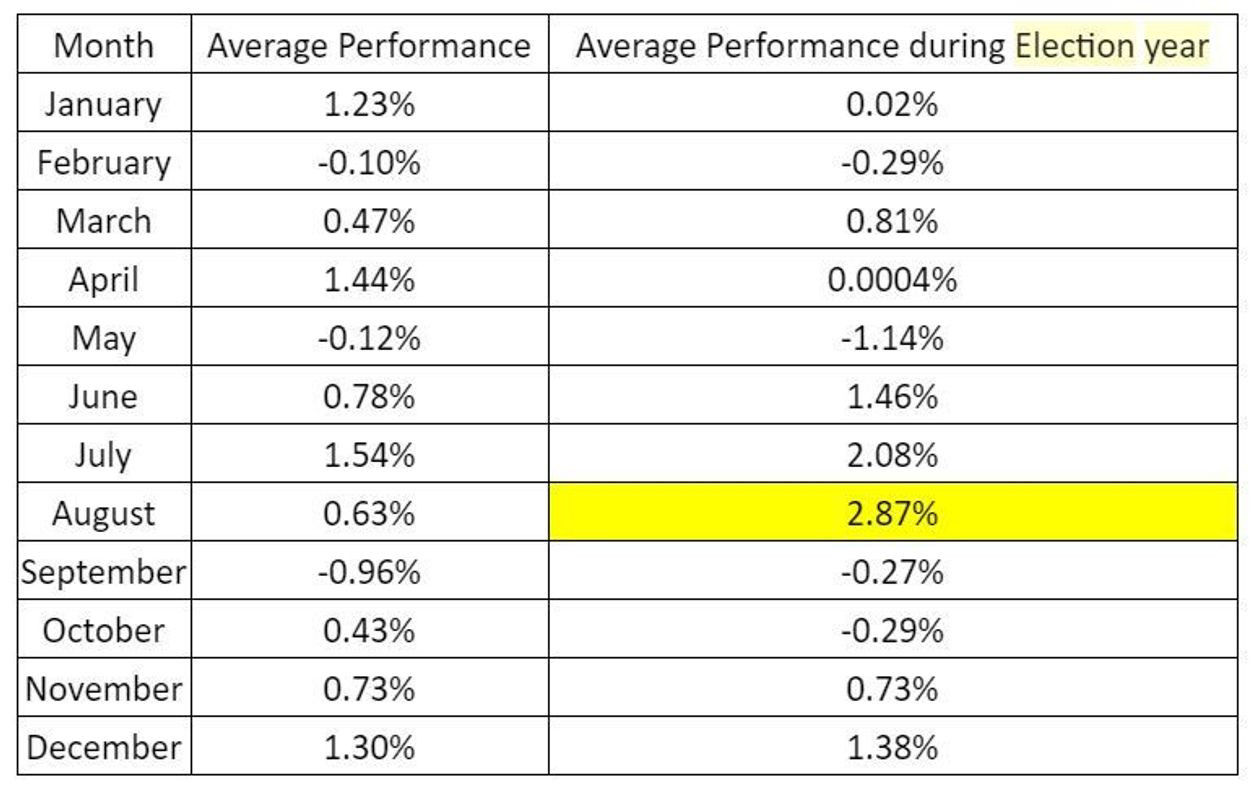

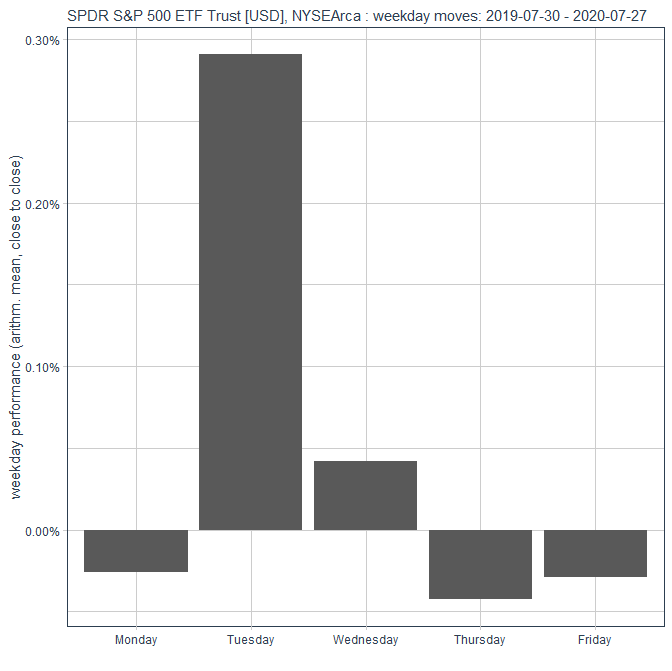

Antwort auf Beitrag Nr.: 64.571.652 von faultcode am 28.07.20 17:07:2829.9.2020, 6.10.2020, 13.10.2020: USA: Drei Dienstage hintereinander mit negativem Ausgang, alle drei waren eine gute kurzmittelfristige Kaufgelegenheit. Wie profitabel ist das Handeln nach solchen Statistiken und stimmen sie überhaupt?

Trading Spotlight

https://phi.fitchdata.com/

=> echter Intelligenztest hier

links oben ist der beste Pluswert, rechts unten der schlechteste Minuswert

=> in der Breite, also Diagonale, wird angenommen, daß die meisten Werte sich nur wenig pro Handelstag bewegen

Wow!

=> echter Intelligenztest hier

links oben ist der beste Pluswert, rechts unten der schlechteste Minuswert

=> in der Breite, also Diagonale, wird angenommen, daß die meisten Werte sich nur wenig pro Handelstag bewegen

Wow!

Antwort auf Beitrag Nr.: 64.571.652 von faultcode am 28.07.20 17:07:28

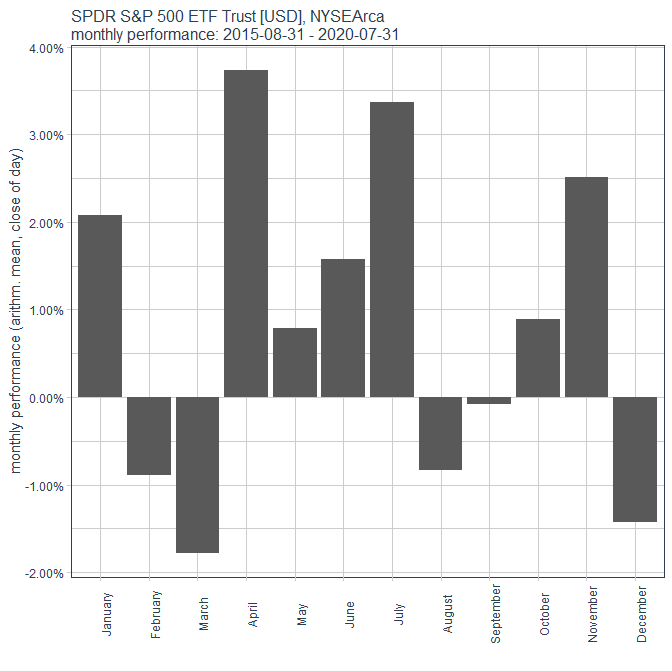

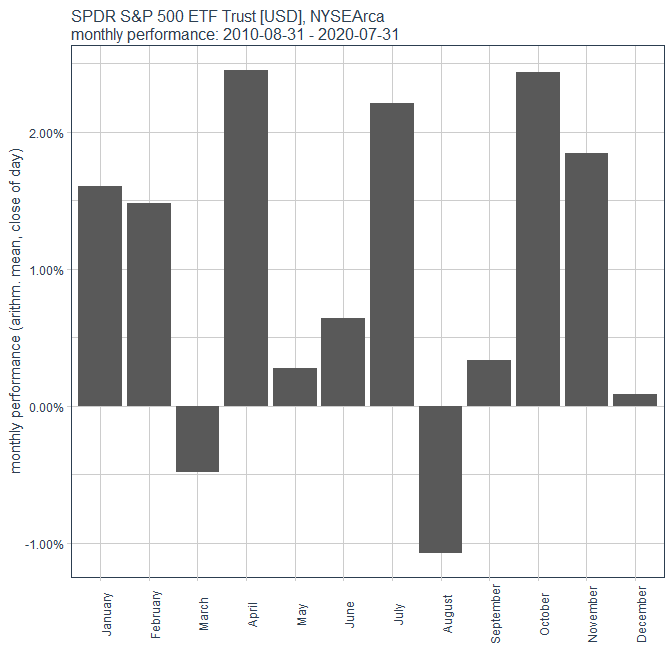

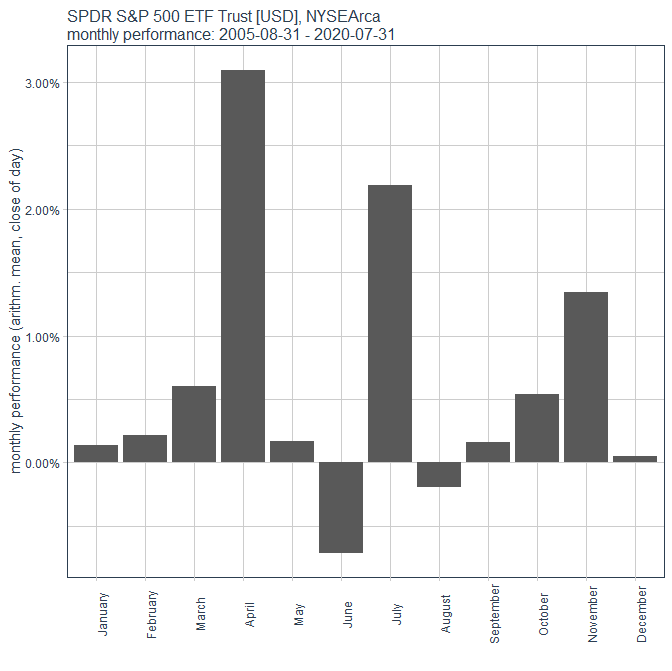

=> die saisonale Monatsperformance ist mMn nicht so einfach vorhersehbar wie beim Wochentag

Außer der April: der scheint "immer/meistens" sehr positiv zu verlaufen

Im Schnitt sind August und September schon lau.

=> die saisonale Monatsperformance ist mMn nicht so einfach vorhersehbar wie beim Wochentag

Außer der April: der scheint "immer/meistens" sehr positiv zu verlaufen

Im Schnitt sind August und September schon lau.

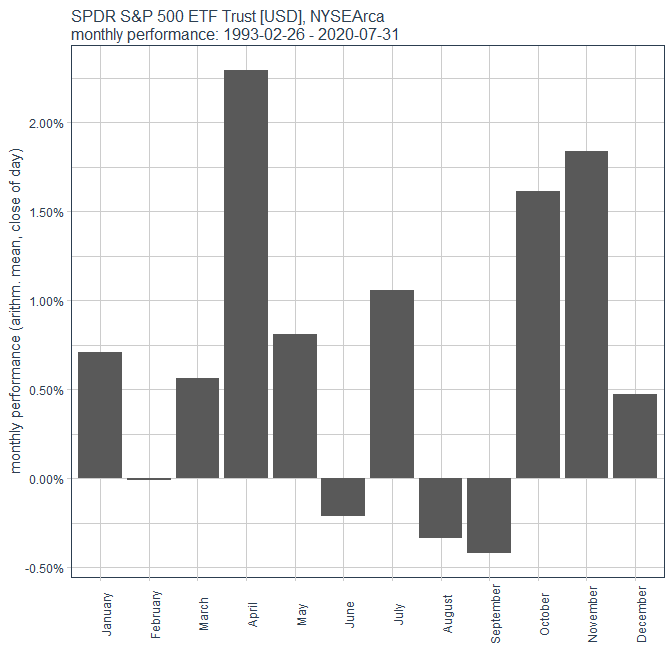

monthly returns for the S&P 500 index since inception:

https://www.marketwatch.com/story/why-august-in-a-pandemic-f…

https://www.marketwatch.com/story/why-august-in-a-pandemic-f…

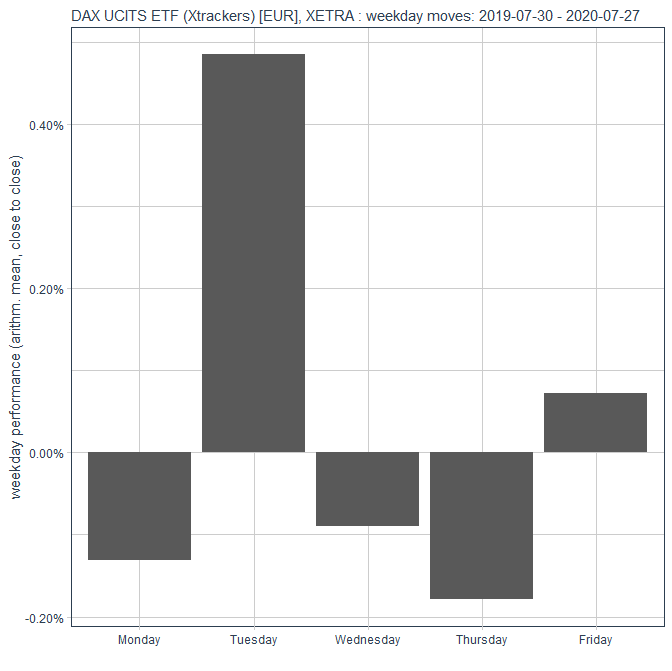

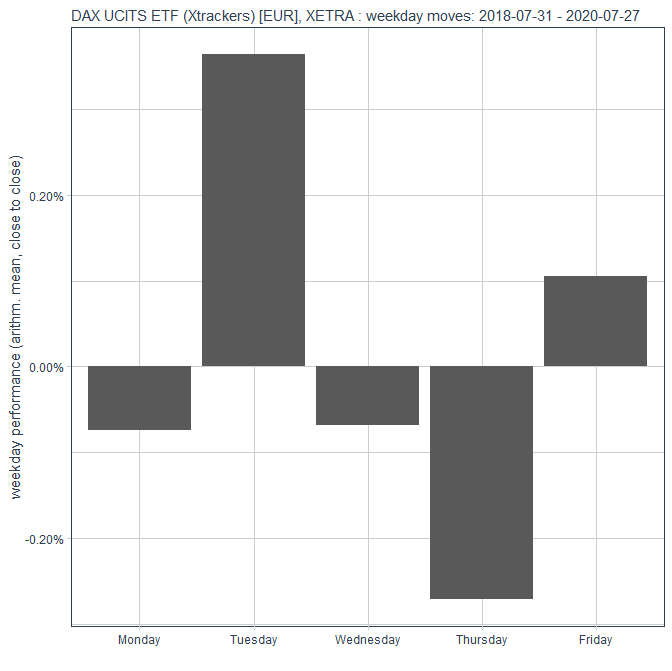

Antwort auf Beitrag Nr.: 64.571.652 von faultcode am 28.07.20 17:07:28Auch in Deutschland ist der Dienstag Spitzentag, sogar noch deutlicher als in den USA.

Dafür verkaufen "wir" am Donnerstag viel lieber:

Tags:

• Wochentag

• weekday

Dafür verkaufen "wir" am Donnerstag viel lieber:

Tags:

• Wochentag

• weekday

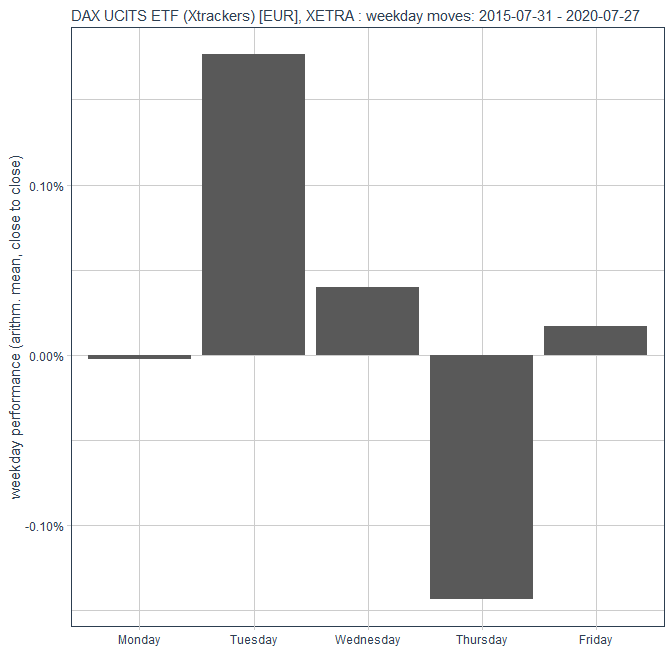

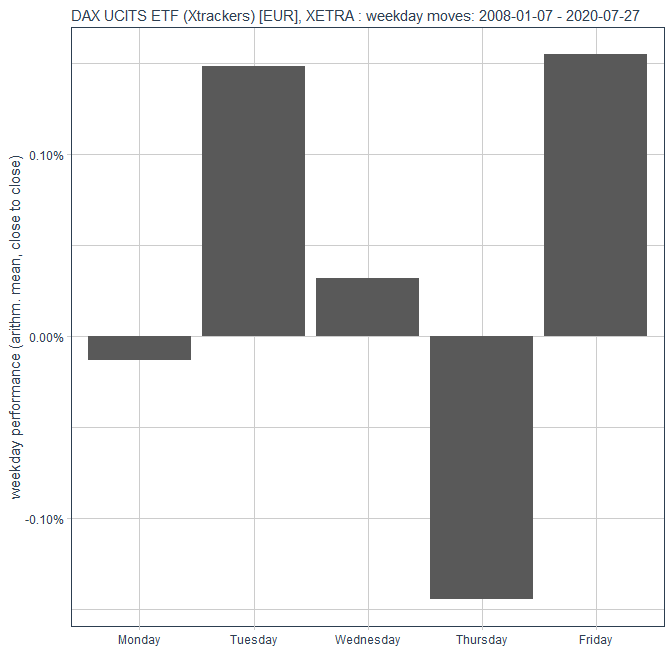

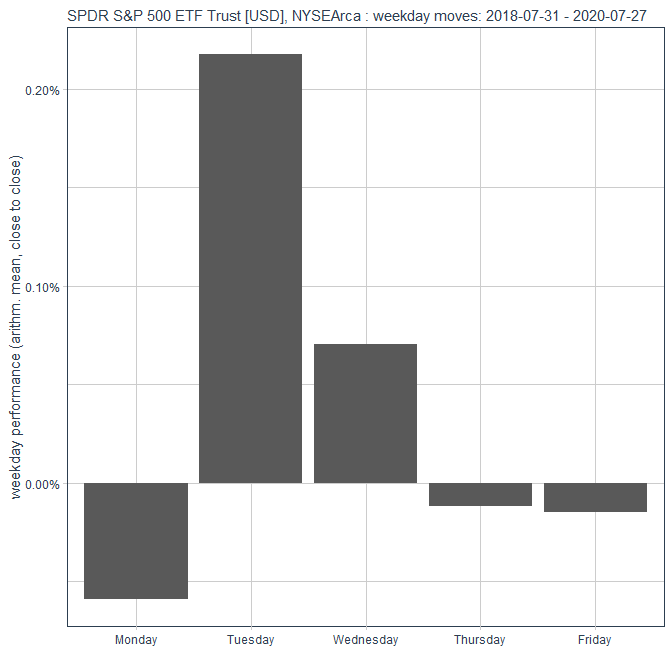

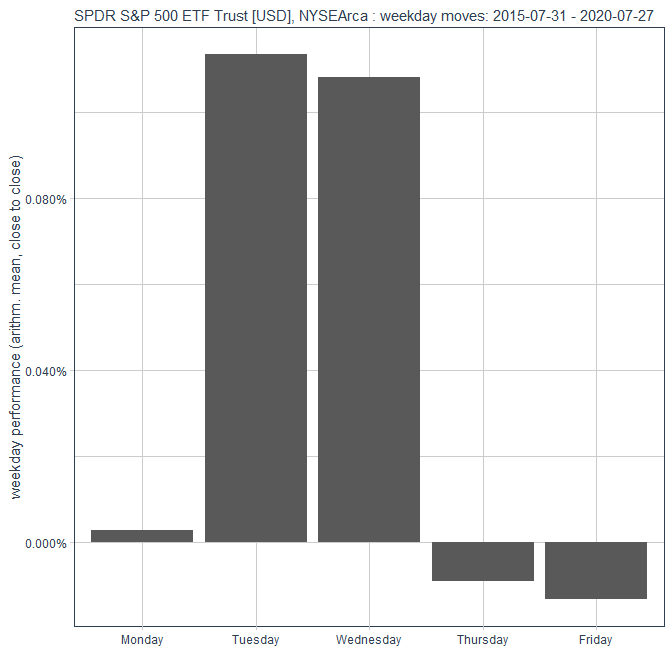

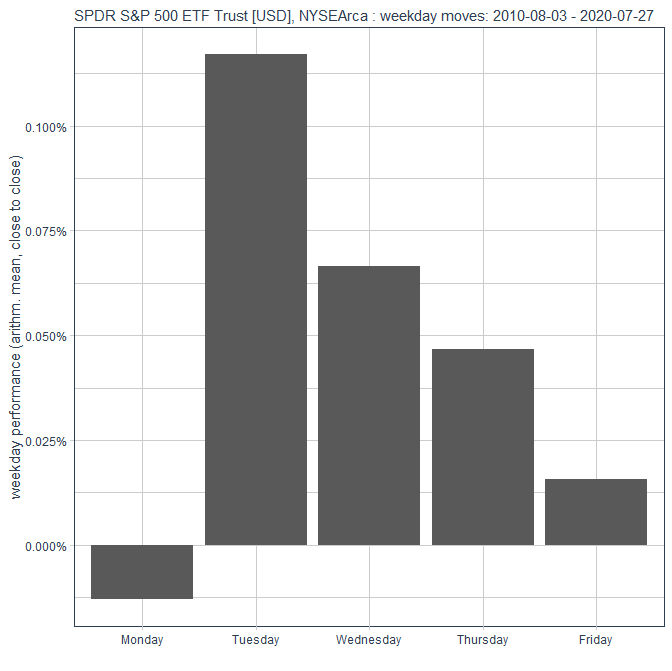

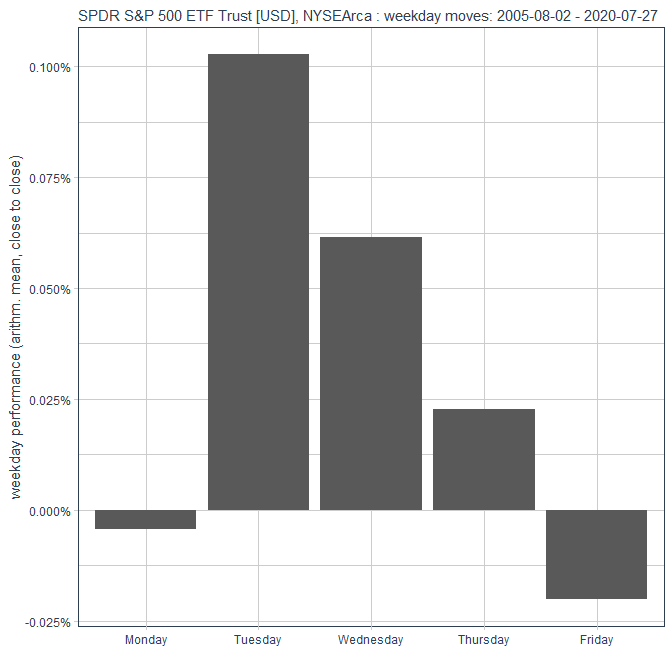

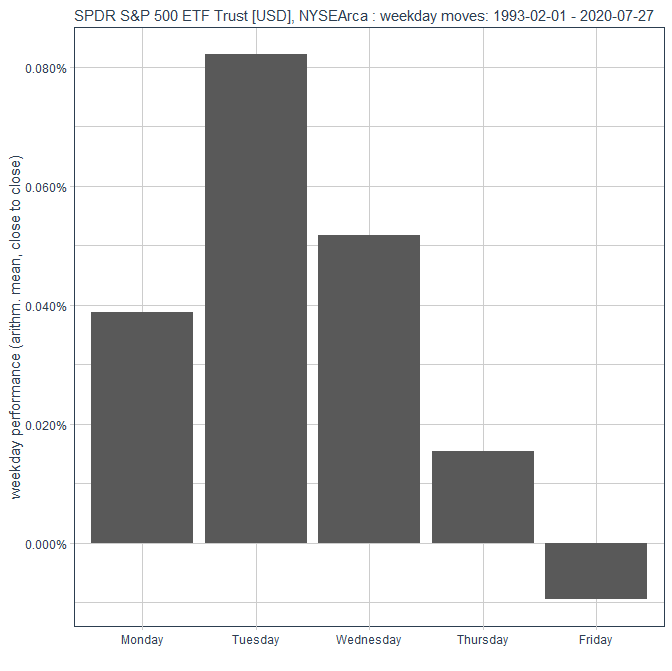

Antwort auf Beitrag Nr.: 55.447.173 von faultcode am 02.08.17 22:26:22Wenn der Dienstag kein guter Tag an den US-Börsen ist, kann man den Rest der Woche wohl auch vergessen:

das gilt unverändert im Mittel:

<oben stimmen die Angaben in Prozent nicht; ohne [%] wär's richtig gewesen>

zuletzt, 2019 - 2020, hing "alles" am Dienstag:

Tags:

• Wochentag

• weekday

das gilt unverändert im Mittel:

Zitat von faultcode: ...

- am Dienstag verkaufen,

...

<oben stimmen die Angaben in Prozent nicht; ohne [%] wär's richtig gewesen>

zuletzt, 2019 - 2020, hing "alles" am Dienstag:

Tags:

• Wochentag

• weekday

22:51 Uhr · dpa-AFX · Coca-Cola |

20:21 Uhr · dpa-AFX · Coca-Cola |

20:02 Uhr · wallstreetONLINE Redaktion · DAX |

17:00 Uhr · BNP Paribas · BASFAnzeige |

16:54 Uhr · dpa-AFX · Advanced Micro Devices |

15:20 Uhr · BNP Paribas · Dow JonesAnzeige |

10:16 Uhr · Markus Fugmann · DAXAnzeige |

07:31 Uhr · dpa-AFX · DAX |

06:44 Uhr · wallstreetONLINE Redaktion · Baidu |

29.04.24 · dpa-AFX · Amazon |

| Zeit | Titel |

|---|---|

| 28.04.24 | |

| 23.04.24 | |

| 21.04.24 | |

| 26.03.24 | |

| 14.03.24 | |

| 22.02.24 | |

| 13.02.24 | |

| 13.02.24 | |

| 30.01.24 | |

| 26.01.24 |