IVG - 500 Beiträge pro Seite (Seite 11)

eröffnet am 02.01.06 20:30:36 von

neuester Beitrag 16.01.15 12:38:30 von

neuester Beitrag 16.01.15 12:38:30 von

Beiträge: 15.943

ID: 1.029.849

ID: 1.029.849

Aufrufe heute: 2

Gesamt: 2.478.667

Gesamt: 2.478.667

Aktive User: 0

ISIN: DE0006205701 · WKN: 620570

Werte aus der Branche Immobilien

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 2,5000 | +186,93 | |

| 1,9000 | +145,83 | |

| 5,0000 | +81,82 | |

| 5,5700 | +71,38 | |

| 5,0300 | +71,09 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 2,2500 | -37,85 | |

| 2,0500 | -44,59 | |

| 3,0200 | -45,97 | |

| 2,0000 | -49,24 | |

| 1,1520 | -52,00 |

Zitat von Lowpricer: Ich kann Laotse2 nicht mehr ertragen und werde ab jetzt seine verbalen Entgleisungen konsequent melden. Solche Personen ghören nicht ins Board. Ich bin es leid, ihn weiter zu ertragen.

Obwohl ich hier schon eine Weile mitlese, kann ich Deine Reaktion nicht nachvollziehen. Ich empfinde Laotze2 als kritischen, mit sachlich belegten Aussagen als wohltuend in der Betrachtung und Analyse eines Wertes - was ist daran falsch? "Verbale Entgleisungen" werden meist nur daran festgemacht, dass Laotze2 den Finger in die Wunde legt - für manch einen unerträglich.

Ich persönlich finde Deine Reaktion falsch, da sie die Meinung eines anderen verbal unterdrückt und Argumente nicht gelten lässt bzw. die eigene Argumentation auf wackligen Beinen steht.

Es ist weiter müßig darüber zu philosophieren, ob THE SQUAIRE im Verkauf nun 780...750...550Mio. Euro bringt, erst der tatsächliche Verkauf wird die Wahrheit (den Marktwert) ans Licht bringen. Die Baukosten lagen aber halt bei rund 1,25 Mrd. Euro - nur dies kann doch der wahre Gratmesser sein. Alles andere ist doch Augenauswischerei und eine Geldvernichtung ungeahnten Ausmaßes - und genau dieses sollte der Diskussionspunkt gegenüber dem Vorstand der IVG sein!

Beste Grüße H-M

Zitat von Hohe-Munde:Zitat von Lowpricer: Obwohl ich hier schon eine Weile mitlese, kann ich Deine Reaktion nicht nachvollziehen. Ich empfinde Laotze2 als kritischen, mit sachlich belegten Aussagen als wohltuend in der Betrachtung und Analyse eines Wertes - was ist daran falsch? "Verbale Entgleisungen" werden meist nur daran festgemacht, dass Laotze2 den Finger in die Wunde legt - für manch einen unerträglich.

Ich persönlich finde Deine Reaktion falsch, da sie die Meinung eines anderen verbal unterdrückt und Argumente nicht gelten lässt bzw. die eigene Argumentation auf wackligen Beinen steht.

Es ist weiter müßig darüber zu philosophieren, ob THE SQUAIRE im Verkauf nun 780...750...550Mio. Euro bringt, erst der tatsächliche Verkauf wird die Wahrheit (den Marktwert) ans Licht bringen. Die Baukosten lagen aber halt bei rund 1,25 Mrd. Euro - nur dies kann doch der wahre Gratmesser sein. Alles andere ist doch Augenauswischerei und eine Geldvernichtung ungeahnten Ausmaßes - und genau dieses sollte der Diskussionspunkt gegenüber dem Vorstand der IVG sein!

Beste Grüße H-M

Was soll das sein? Laotse2 im Internetcafe, um den Doppelaccount zu vertuschen?

Die Baukosten des Squaire sind eben nicht der "wahre Gratmesser". Relevant für die Bewertung sind die zu erwartenden abdiskontierten Erträge, die The Squaire abwirft. Und für diese kommt es eben wesentlich auf die Vermietungsquote, die Miethöhe und die Mieterstruktur bzw. Mieterbonität und die Vertragslaufzeiten an.

Um die Vermietungsquote wird man sich wohl keine Sorgen machen müssen. Zu den anderen Punkten werden wenig Fakten nach uaßen dringen. Da kann/darf/soll jeder seine Meinung zu haben und äußern.

Meinetwegen darf Laotse2, wenn z. B. die Bundesrepublik Deutschland unter den Mietern sein sollte, hier Überlegungen zur Bonität selbiger und den Auswirkungen des Fiskalpakts auf diese zum besten geben.

Antwort auf Beitrag Nr.: 43.394.312 von DJHLS am 17.07.12 14:20:03nun DJHLS, es sind genau diese Unterstellungen Deiner Antwort. Deine "kriminalistischen" Vermutungen sind völlig falsch. Vermute mal, dass Laotse2 auch etwas schmunzelt.

Wenn Du der Meinung bist, dass die Baukosten des THE SQUARE bei einem Verkauf nicht relevant sind, dann ist dies Deine Meinung, mit Zahlen bist Du da wahrscheinlich nicht sehr befreundet. Wenn das Objekt im Bestand der IVG bleiben sollte, dann wäre ich auch auf Deiner Seite, zumindest könnte man entsprechend der Zeitachse abhängig von der Qualität der Mieteinnahmen am Ende ein ordentliches Ergebnis erzielen. Aber man möchte (muß) das Objekt verkaufen, da sollte man schon sehr wohl die Aufwendungen dafür im Blick haben. Irgendwer muß für die Differenz aufkommen - so oder so. Die Richtgröße ist bekannt!

Beste Grüße H-M

Wenn Du der Meinung bist, dass die Baukosten des THE SQUARE bei einem Verkauf nicht relevant sind, dann ist dies Deine Meinung, mit Zahlen bist Du da wahrscheinlich nicht sehr befreundet. Wenn das Objekt im Bestand der IVG bleiben sollte, dann wäre ich auch auf Deiner Seite, zumindest könnte man entsprechend der Zeitachse abhängig von der Qualität der Mieteinnahmen am Ende ein ordentliches Ergebnis erzielen. Aber man möchte (muß) das Objekt verkaufen, da sollte man schon sehr wohl die Aufwendungen dafür im Blick haben. Irgendwer muß für die Differenz aufkommen - so oder so. Die Richtgröße ist bekannt!

Beste Grüße H-M

Antwort auf Beitrag Nr.: 43.394.616 von Hohe-Munde am 17.07.12 15:35:26und du bist schief gewickelt wenn du glaubst die Verluste zum jetzigen Buchpreis seien bilanziell nicht längst abgearbeitet .

Wichtig ist das " The Squaire " verkauft wird - und das es annähernd zum jetzigen Buchpreis passiert und das wird es .

alles andere ist zur Zeit unintressant und vergleichsweise unwichtig - rund 800 Mios sind nen fetter Brocken - die 300 Mios freies Kapital die der Verkauf generiert sind wichtg .

es gibt hier einige Leute die mir einzureden versuchen das die Dinge die im Risikobericht der IVG als vage Möglichkeit genannt werden garantiert so eintreffen werden - mögen diese Narren dies glauben .. - ich glaube es nicht , denn der Risikobericht bezeichnet das Worst Case Szenario und Laotse2 der stets das Haar in der Suppe zu finden vermag , sieht gerne alles Negativ ( allgemein gesagt zu " Bashen ) .

Wer nicht davon ausgeht das IVG die Kurve kriegt - der braucht halt keine Aktien zu kaufen . Seine Warnungen sind oft unbegründet oder rein spekulativ und Gott und die Welt und die Politik werden dann mit herangezogen , dazu kann ich dann nur den Kopf schütteln und sagen - einfach kein Aktien der IVG Kaufen .... - ich bin mir des Risikos durchaus bewusst - nur ist es bestimmt nicht so hoch wie ein Laotse2 mir einzureden versucht - nur meine Meinung . Er brauch mich von seiner nicht zu überzeugen - es nervt .... und nervt ... und nervt

Wichtig ist das " The Squaire " verkauft wird - und das es annähernd zum jetzigen Buchpreis passiert und das wird es .

alles andere ist zur Zeit unintressant und vergleichsweise unwichtig - rund 800 Mios sind nen fetter Brocken - die 300 Mios freies Kapital die der Verkauf generiert sind wichtg .

es gibt hier einige Leute die mir einzureden versuchen das die Dinge die im Risikobericht der IVG als vage Möglichkeit genannt werden garantiert so eintreffen werden - mögen diese Narren dies glauben .. - ich glaube es nicht , denn der Risikobericht bezeichnet das Worst Case Szenario und Laotse2 der stets das Haar in der Suppe zu finden vermag , sieht gerne alles Negativ ( allgemein gesagt zu " Bashen ) .

Wer nicht davon ausgeht das IVG die Kurve kriegt - der braucht halt keine Aktien zu kaufen . Seine Warnungen sind oft unbegründet oder rein spekulativ und Gott und die Welt und die Politik werden dann mit herangezogen , dazu kann ich dann nur den Kopf schütteln und sagen - einfach kein Aktien der IVG Kaufen .... - ich bin mir des Risikos durchaus bewusst - nur ist es bestimmt nicht so hoch wie ein Laotse2 mir einzureden versucht - nur meine Meinung . Er brauch mich von seiner nicht zu überzeugen - es nervt .... und nervt ... und nervt

Antwort auf Beitrag Nr.: 43.394.746 von mk102 am 17.07.12 16:00:10Entschuldigung, dass ich auf rechnerische Grundfertigkeiten hingewiesen habe. Das bereits ca. 450Mio.Euro wertberichtigt sind ist schon klar: Frage: Wer hat dies bezahlt? Aber egal, Ihr seid alle zum Kurs von 1,45Euro eingestiegen bzw. der Einstandskurs ist ein solcher. Diejenigen, die die "bilanzielle Wertberichtigung" getragen haben melden sich nicht mehr hier im Forum.

Dennoch, den Verkaufspreis schon im vorab zu nennen bzw. damit zu rechnen ist mehr wie mutig, eigentlich wagemutig. Ein Kaufmann sollte zurückhaltender bei seinen Prognosen sein und wenn die IVG aus 1250 Mio. Euro selber schon 774Mio. Euro in der Bilanz wertberichtigt, dann haben sie sicherlich sich dabei etwas gedacht und die Marktchancen für den Verkauf eines solches Objektes aus eigener Erfahrung überlegt.

Beste Grüße H-M

Dennoch, den Verkaufspreis schon im vorab zu nennen bzw. damit zu rechnen ist mehr wie mutig, eigentlich wagemutig. Ein Kaufmann sollte zurückhaltender bei seinen Prognosen sein und wenn die IVG aus 1250 Mio. Euro selber schon 774Mio. Euro in der Bilanz wertberichtigt, dann haben sie sicherlich sich dabei etwas gedacht und die Marktchancen für den Verkauf eines solches Objektes aus eigener Erfahrung überlegt.

Beste Grüße H-M

Trading Spotlight

Antwort auf Beitrag Nr.: 43.394.915 von Hohe-Munde am 17.07.12 16:27:55es ist dennoch anders wie du vermutest , die IVG bringe eigene geschlossene Immo Founds raus . Der Euroselect 21 war der letzte , The Squaire wird vermutlich der nächste - dann Euroselect 22 sein . Der Verkaufspreis / Kaufspreis beruht dann auf der garantierten Verzinsung des Founds - den man garantieren will . Bei 5 Prozent wäre der Kaufspreis höher als bei 5,5 Prozent ... usw.

The Squaire hat Core Mieter die langfristig gebunden sind - garantierte Einnahmen sozusagen - das ist ein grosses plus .

The Squaire hat Core Mieter die langfristig gebunden sind - garantierte Einnahmen sozusagen - das ist ein grosses plus .

Zitat von laotse2:Zitat von gate4share: Buchwert waren es nicht eher 770 Mio? ...Ach, oder kommt das Parkhaus noch dazu? Und sogar selber wenn, was wohl ausgeschlossen ist, es nur für 500 Mio verkaufbar wäre, also nach Schuldentilgung nichts übrig hält, hätte sich trotzdem der prozentualle Eigenkapitalanteil erhöht. Denn man reduziert ja Verbindlichkeiten von 500 Mio komplett und senkt so die Bilanzsumme. Dadurch wird die gleiche Höhe des Eigenkapitals einem geringerem Wert von Verbindlichkeiiten gegenüber stehen.Aua aua! Müßte die IVG wie beschrieben weitere Bilanzverluste von 270 Millionen gegenüber aktuell angesetzten Werten beim Squaireverkauf 2013 realisieren, würde ihr Eigenkapital entsprechend vernichtet. In Deiner Annahme würde ein um 270 Millionen gegenüber aktueller Bilanzierung verringertes Eigenkapital, selbst "prozentual bzw. anteilig" gegenüber nur um 500 Millionen verringerten Verbindlichkeiten von aktuell rund 5 Milliarden Euro einen geringeren Eigenkapitalanteil darstellen. Mit einer "2 Alte für 1 Neue KE" in 2013, wie in 2012 von der HV in "weiser Voraussicht" bereits genehmigt, könnte IVG deinem Szenario freilich begegnen, das verdampfte Eigenkapital erneut auffüllen und eine Insolvenz vermeiden.

Der Squaireverkauf 2013 wird der erste Dreh und Angelpunkt für die IVG, so daß IVG-Aktionäre neben meiner viele so "störende" Frage nach der "Fondslösungs"-Finanzierung auch die Immobilienfinanzierungsentwicklung scharf im Auge behalten sollten. Hierzu: http://www.wiwo.de/finanzen/immobilien/immobilienfinanzierun…Alternativ lässt sich freilich auch einfach auf große Kartoffeln hoffen, statt über die Inflation der angeblichen "Rettungen" und "Lösungen" nachzudenken.

Er nun wieder.... Woraus sollte denn nun eine Insolvenz resultieren, selbst wenn man mit 270 Mio Verlust verkauft?

Zitat von mk102: es ist dennoch anders wie du vermutest , die IVG bringe eigene geschlossene Immo Founds raus . Der Euroselect 21 war der letzte , The Squaire wird vermutlich der nächste - dann Euroselect 22 sein . Der Verkaufspreis / Kaufspreis beruht dann auf der garantierten Verzinsung des Founds - den man garantieren will . Bei 5 Prozent wäre der Kaufspreis höher als bei 5,5 Prozent ... usw.

Garantierte Verzinsung des Fonds? Bei einem geschlossenen Immobilienfonds? Kenne ich nicht, lass mich aber gern vom Gegenteil überzeugen. Falls das nicht gelingt, auch nicht so tragisch.

Mehr als die Verbreitung derartiger scheinbarer Gewissheiten stört mich ohnehin der in diesem Thread stark ausgeprägte Beißreflex auf negative Äußerungen anderer Teilnehmer (diese Kritik richtet sich aber nicht in erster Linie an mk102). Sich hier im Wesentlichen gegenseitig zu versichern, dass Alles gut wird, und Andersmeinenden Bashing (oder doppelte Board-Identitäten) zu unterstellen, kann nicht der Sinn eines Forums sein.

Wer bei IVG investiert ist oder darüber nachdenkt, müsste doch um so mehr an kritischem Hinterfragen interessiert sein, da derartige Äußerungen vom Unternehmen selbst und auch von begleitenden Banken (bzw. deren Analysten) allenfalls ausnahmsweise zu hören und lesen sind.

Die Motive für die nahezu durchgängig negative Begleitmusik von Laotse2 kenne ich nicht. Beiträge wie dieser von Gate4share (nicht böse sein):

"... Und sogar selber wenn, was wohl ausgeschlossen ist, es nur für 500 Mio verkaufbar wäre, also nach Schuldentilgung nichts übrig hält, hätte sich trotzdem der prozentualle Eigenkapitalanteil erhöht.

Denn man reduziert ja Verbindlichkeiten von 500 Mio komplett und senkt so die Bilanzsumme. Dadurch wird die gleiche Höhe des Eigenkapitals einem geringerem Wert von Verbindlichkeiiten gegenüber stehen. ..."

erfordern aber Widerspruch, damit derartige Böcke von anderen Lesern nicht für bare Münze genommen werden. Also, regt Euch doch über Laotse2 und andere verneinende Geister nicht so mächtig auf. Wenn Nagativbeiträge mit Sachargumenten entkräftet werden können, lässt dies Bullen ruhiger schlafen. Wenn nicht, ist das vielleicht ein Grund mehr, die eigene Meinung zu überdenken.

Gruß Sweschnikow

p.s. damit meine Position klar ist: Ich schlafe ruhiger, wenn's IVG gut geht.

Antwort auf Beitrag Nr.: 43.396.739 von Sweschnikow am 17.07.12 23:59:22Es ist durchaus üblich, wenn nicht sogar fast ständig so, dass der Verkäufer von Immobilien an einen geschlossenen FOnds, die Mieten für eine bestimmte Zeit garantiert!

Also der Verkäufer wird hier die Mieten von zum Verkaufszeitpunkt noch nciht vermieteten Einheiten garantieren und auch ausgleichen, falls diese noch nicht erzielt werden. Da ja die SOLL Einnahmen die Grundlage des Kaufpreises ergeben ist das auch nur logisch und völlig nachvollziehbar.

Somit ist es genau richtig was MK 102 sagt.

Meine Darstellung mit dem Eigenkapital, bei einem Buchverlust von 270 Mio, war natürlich falsch!

Dennoch kann die IVG AG genauso weiter leben nach einem weiteren Verlust von 270 Mio, der absolut unwahrscheinlich ist. Sogar dann werden die Verbindlichkeiten massiv reduziert.

Es geht ja nicht darum , dass jemad nicht schlechtes, bzw. negatives über die AG schreiben könnte.

Nur diese ständige Leier von Laotse die IVG müsste, oder würde eine KE machen, ist einfach nervig und ist durch auch 20 verschiedene Postings durch nicht, aber auch gar nichts begründet, und belegt schon gar nicht!

Laotse nervt einfach nur. Er bringt keinerlei neue Argumente, oder leistet konstruktives. Er ist ein Basher wie er im Buche steht, der seit 1,50 die IVG einfach nur schlecht reden will und das weiter machte, als die IVG bei 1,30 stand.

Dann hielt er inne bis sie bis auf 1,75 ging, und als da ein leichter Rückgaang war, posaunt er wieder.

Seine Aussagen, sind in Bezug auf die KE Quatsch und entbehren jeglicher Grundlage!

Also der Verkäufer wird hier die Mieten von zum Verkaufszeitpunkt noch nciht vermieteten Einheiten garantieren und auch ausgleichen, falls diese noch nicht erzielt werden. Da ja die SOLL Einnahmen die Grundlage des Kaufpreises ergeben ist das auch nur logisch und völlig nachvollziehbar.

Somit ist es genau richtig was MK 102 sagt.

Meine Darstellung mit dem Eigenkapital, bei einem Buchverlust von 270 Mio, war natürlich falsch!

Dennoch kann die IVG AG genauso weiter leben nach einem weiteren Verlust von 270 Mio, der absolut unwahrscheinlich ist. Sogar dann werden die Verbindlichkeiten massiv reduziert.

Es geht ja nicht darum , dass jemad nicht schlechtes, bzw. negatives über die AG schreiben könnte.

Nur diese ständige Leier von Laotse die IVG müsste, oder würde eine KE machen, ist einfach nervig und ist durch auch 20 verschiedene Postings durch nicht, aber auch gar nichts begründet, und belegt schon gar nicht!

Laotse nervt einfach nur. Er bringt keinerlei neue Argumente, oder leistet konstruktives. Er ist ein Basher wie er im Buche steht, der seit 1,50 die IVG einfach nur schlecht reden will und das weiter machte, als die IVG bei 1,30 stand.

Dann hielt er inne bis sie bis auf 1,75 ging, und als da ein leichter Rückgaang war, posaunt er wieder.

Seine Aussagen, sind in Bezug auf die KE Quatsch und entbehren jeglicher Grundlage!

kurzfristig sehe ich squaire als nicht das große thema. Jetzt geht es erst mal um die versprochene entschuldung, wo ich einen hacken dranmachen würde.

zweites thema sind cashflow und konturen des geschäftsmodelles. cashflow scheint selbst vor schwierigen hintergrund machbar. allerdings ist mir noch nicht so ganz klar warum q2 und q3 gerade verluste bringen werden und was die genauen ursachen sind. sind es noch einige berichtigungen? warum dann der boost in q4. gibt es da sondereffekte oder laufen möglicherweise mietfrei perioden ab und es gibt dann richtig miete. hat da jemand eine erklärung?

weiterhin geschäftsmodell. ivg fehlen noch die klaren konturen für was man steht. man hat zwar einiges hierzu gesagt aber hier gibt es noch handlungsbedarf. ivg wird auf der investorenseite nicht klar eingeordnet. wohnimmos klar nein betreiber von einkaufszentren oder gewerbeimmos nein. für was steht ivg zukünftig?

letztes thema the squaire. sicher sehr wichtig aber mir wäre lieber man steigt erst mal mit vorangegangenen maßnahmen auf die 3 euro, was ich als realistisch ansehe.

bei the squaire geht es erst einmal darum, daß es sich um eine "gute" immobilie handelt. als sichere ankermieter und und cashflows. ob die dann von den marktbedingungen in 2013 verkauft werden können ist eine andere frage. wenn der zeitpunkt schlecht wäre, dann muss man halt zuwarten und die banken werden dann auch stillhalten. in diesen volatilen zeiten kann diese frage garnicht realistisch beantwortet werden.ansonsten nimmt man halt die rendite mit. ich kann mir lediglich vorstellen, daß beim aktuellen anlagenotstand und bei beruhigung der diskussionen um immofonds ein verkauf möglich sein sollte. auf jeden fall sollte man standby hierfür sein. sollte die vernünftig geloest werden können ist die 3 euro nicht der zielpreis sondern werte jenseits der 5 euro.

zweites thema sind cashflow und konturen des geschäftsmodelles. cashflow scheint selbst vor schwierigen hintergrund machbar. allerdings ist mir noch nicht so ganz klar warum q2 und q3 gerade verluste bringen werden und was die genauen ursachen sind. sind es noch einige berichtigungen? warum dann der boost in q4. gibt es da sondereffekte oder laufen möglicherweise mietfrei perioden ab und es gibt dann richtig miete. hat da jemand eine erklärung?

weiterhin geschäftsmodell. ivg fehlen noch die klaren konturen für was man steht. man hat zwar einiges hierzu gesagt aber hier gibt es noch handlungsbedarf. ivg wird auf der investorenseite nicht klar eingeordnet. wohnimmos klar nein betreiber von einkaufszentren oder gewerbeimmos nein. für was steht ivg zukünftig?

letztes thema the squaire. sicher sehr wichtig aber mir wäre lieber man steigt erst mal mit vorangegangenen maßnahmen auf die 3 euro, was ich als realistisch ansehe.

bei the squaire geht es erst einmal darum, daß es sich um eine "gute" immobilie handelt. als sichere ankermieter und und cashflows. ob die dann von den marktbedingungen in 2013 verkauft werden können ist eine andere frage. wenn der zeitpunkt schlecht wäre, dann muss man halt zuwarten und die banken werden dann auch stillhalten. in diesen volatilen zeiten kann diese frage garnicht realistisch beantwortet werden.ansonsten nimmt man halt die rendite mit. ich kann mir lediglich vorstellen, daß beim aktuellen anlagenotstand und bei beruhigung der diskussionen um immofonds ein verkauf möglich sein sollte. auf jeden fall sollte man standby hierfür sein. sollte die vernünftig geloest werden können ist die 3 euro nicht der zielpreis sondern werte jenseits der 5 euro.

weil man im 4Q 200 Mio s durch die Kavernen einnehmen wollte - das passiert lt letzter Pressemitteilung jedoch jetzt schon ende Juli - daher könnte es sein das das 3Q schon besser abschneidet als erwartet . Die 200 Mio s dienen der Tilgung - jedes Quartal spart bei ca 4,5 Prozent 2,25 Mio s an Zinsen . Bis zum Verkauf kann man halt nur die Erstellungskosten bilanzieren als Ausgabe , beim Verkauf kommt die Gewinnmarge hinzu als Einnahme .

Zitat von Sweschnikow: Mehr als die Verbreitung derartiger scheinbarer Gewissheiten stört mich ohnehin der in diesem Thread stark ausgeprägte Beißreflex auf negative Äußerungen anderer Teilnehmer (diese Kritik richtet sich aber nicht in erster Linie an mk102). Sich hier im Wesentlichen gegenseitig zu versichern, dass Alles gut wird, und Andersmeinenden Bashing (oder doppelte Board-Identitäten) zu unterstellen, kann nicht der Sinn eines Forums sein.

Wer bei IVG investiert ist oder darüber nachdenkt, müsste doch um so mehr an kritischem Hinterfragen interessiert sein, da derartige Äußerungen vom Unternehmen selbst und auch von begleitenden Banken (bzw. deren Analysten) allenfalls ausnahmsweise zu hören und lesen sind.

Die Motive für die nahezu durchgängig negative Begleitmusik von Laotse2 kenne ich nicht. Beiträge wie dieser von Gate4share (nicht böse sein):

Du kritisierst, was Du selbst tust. Du unterstellst mir nämlich, ich hätte Hohe-Munde oder laotse2 das Führen eines Doppelaccounts unterstellt.

Deine Unterstellung ist falsch, weil ich nichts unterstellt habe. Ich habe lediglich eine berechtigte Frage gestelllt, weil hier jemand im thread auftaucht, der insgesamt gerade mal 2 Beiträge geschrieben hatte und einer davon ist Lobhudelei auf laotse2. Nachlesbar ist hier im Thread, dass laotse2 eben oft nicht sachlich Kritik an der IVG äußert, sondern aggressiv und beleidigend Mitglieder angreift, deren Meinung ihm nicht paßt. Deswegen sind auch sehr viele Beiträge von ihm gesperrt.

Vor diesem Hintergrund ist die Frage berechtigt und Hohe Munde hat ja auf seine Weise auch eine Antwort gegeben.

Gerade gate4share, ich und viele andere hier haben immer wieder darauf hingewiesen, dass sachliche Kritik und begründete negative Prognose uns sehr willkommen sind. Solche Kritk ist aber kein Freibrief für Beleidigungen.

Ich finde es schon sehr seltsam, wie anmaßend sich hier manche äußern. im nachhinein ist man immer schlauer und klar, aus heutiger Sicht, hätte man das The Squaire besser gar nicht erst gebaut. Aber, leute, schaut euch mal an, viele Milliarden die Deutsche Bank mit ihrem Kasino in Las Vegas versenkt hat, wieviel Kostenüberschreitungen es bei S21, Elbphilharmonie o. ä. gibt. Bei solche Großbauprojekten läuft eben nicht immer alles nach Plan.

Nun hat die IVG aber schon mehrere hundert Millionen auf The Squaire abgeschrieben. Zum jetzigen bilanzierten Wert könnte niemand das The Squaire neu bauen. Das wird sicherlich auch ein Argument in den Verkaufsverhandlungen sein. Wenn die IVG zum Buchwert verkauft, bekommt der käufer etwas, was er zu diesem Preis nicht selbst bauen könnte. Insofern ist es konservativ bzw. vorsichtig den Baupreis auszublenden und nur noch vom Buchwert auszugehen.

Dann kommt aber einer wie Hohe Munde und wird wieder gleich persönlich:

Wenn Du der Meinung bist, dass die Baukosten des THE SQUARE bei einem Verkauf nicht relevant sind, dann ist dies Deine Meinung, mit Zahlen bist Du da wahrscheinlich nicht sehr befreundet.

Dieser aggressive Stil erinnert doch sehr an laotse2.

Antwort auf Beitrag Nr.: 43.397.477 von DJHLS am 18.07.12 09:59:34Lieber DJHLS,

ich bin ja schon mal froh, dass Du in Deiner Entgegnung nicht davon ausgehst, dass es sich bei mir um einen weiteren Laotse2-Klon handelt Und, in der Tat, die Bemerkung von Hohe-Munde, Du seist mit Zahlen wohl nicht so bewandert, ist überflüssig und nach dem zu urteilen, was ich von Dir so gelesen habe, auch schlicht falsch.

Und, in der Tat, die Bemerkung von Hohe-Munde, Du seist mit Zahlen wohl nicht so bewandert, ist überflüssig und nach dem zu urteilen, was ich von Dir so gelesen habe, auch schlicht falsch.

Der guten Ordnung (oder der sprachlichen Genauigkeit) halber möchte ich aber klarstellen, dass ich Dir, zumindest explizit, gar nichts unterstellt habe. Du hast die Frage aufgeworfen, ob es sich bei bei Laotse2 und Hohe-Munde um die gleiche Person handelt. Ich habe geschrieben, dass Andersmeinenden Bashing oder doppelte Board-Identitäten unterstellt werden, Dich dabei aber namentlich gar nicht erwähnt. Hinsichtlich (Nicht)Unterstellung dürfte das in etwa gleichwertig mit Deiner durchaus als rhetorisch zu verstehenden Frage gewesen sein. Damit können wir die sprachliche Haarspalterei aber hoffentlich auch beenden.

Mir geht es bei W darum, möglichst viel Informationen zu erhalten. Ich freue mich über jeden sachlichen Beitrag und staune manchmal über den teilweise enormen Einsatz mancher User (den ich selbst i.d.R. nicht leisten kann/will) für das Aufstöbern möglicherweise wesentlicher Details. Herausragend war in dieser Hinsicht z.B. ein Thread zu Dialog Semiconductor 2008/2009 (möglich, dass Du damals dazu beigetragen hast - ich war nur stummer Mitleser). Und wenn ich bei einer mich interessierenden Aktie (so wie jetzt IVG) zu oft den Eindruck habe, dass kritische Beiträge aggressiv angegangen werden, dann schreibe ich das eben mal (auch wenn das hier jetzt viel zu lang geworden ist).

darum, möglichst viel Informationen zu erhalten. Ich freue mich über jeden sachlichen Beitrag und staune manchmal über den teilweise enormen Einsatz mancher User (den ich selbst i.d.R. nicht leisten kann/will) für das Aufstöbern möglicherweise wesentlicher Details. Herausragend war in dieser Hinsicht z.B. ein Thread zu Dialog Semiconductor 2008/2009 (möglich, dass Du damals dazu beigetragen hast - ich war nur stummer Mitleser). Und wenn ich bei einer mich interessierenden Aktie (so wie jetzt IVG) zu oft den Eindruck habe, dass kritische Beiträge aggressiv angegangen werden, dann schreibe ich das eben mal (auch wenn das hier jetzt viel zu lang geworden ist).

In diesem Sinn hoffe ich auf viele weitere sachliche Beiträge von Dir, anderen Usern - und auch von Laotse2.

Beste Grüße

Sweschnikow

ich bin ja schon mal froh, dass Du in Deiner Entgegnung nicht davon ausgehst, dass es sich bei mir um einen weiteren Laotse2-Klon handelt

Und, in der Tat, die Bemerkung von Hohe-Munde, Du seist mit Zahlen wohl nicht so bewandert, ist überflüssig und nach dem zu urteilen, was ich von Dir so gelesen habe, auch schlicht falsch.

Und, in der Tat, die Bemerkung von Hohe-Munde, Du seist mit Zahlen wohl nicht so bewandert, ist überflüssig und nach dem zu urteilen, was ich von Dir so gelesen habe, auch schlicht falsch. Der guten Ordnung (oder der sprachlichen Genauigkeit) halber möchte ich aber klarstellen, dass ich Dir, zumindest explizit, gar nichts unterstellt habe. Du hast die Frage aufgeworfen, ob es sich bei bei Laotse2 und Hohe-Munde um die gleiche Person handelt. Ich habe geschrieben, dass Andersmeinenden Bashing oder doppelte Board-Identitäten unterstellt werden, Dich dabei aber namentlich gar nicht erwähnt. Hinsichtlich (Nicht)Unterstellung dürfte das in etwa gleichwertig mit Deiner durchaus als rhetorisch zu verstehenden Frage gewesen sein. Damit können wir die sprachliche Haarspalterei aber hoffentlich auch beenden.

Mir geht es bei W

darum, möglichst viel Informationen zu erhalten. Ich freue mich über jeden sachlichen Beitrag und staune manchmal über den teilweise enormen Einsatz mancher User (den ich selbst i.d.R. nicht leisten kann/will) für das Aufstöbern möglicherweise wesentlicher Details. Herausragend war in dieser Hinsicht z.B. ein Thread zu Dialog Semiconductor 2008/2009 (möglich, dass Du damals dazu beigetragen hast - ich war nur stummer Mitleser). Und wenn ich bei einer mich interessierenden Aktie (so wie jetzt IVG) zu oft den Eindruck habe, dass kritische Beiträge aggressiv angegangen werden, dann schreibe ich das eben mal (auch wenn das hier jetzt viel zu lang geworden ist).

darum, möglichst viel Informationen zu erhalten. Ich freue mich über jeden sachlichen Beitrag und staune manchmal über den teilweise enormen Einsatz mancher User (den ich selbst i.d.R. nicht leisten kann/will) für das Aufstöbern möglicherweise wesentlicher Details. Herausragend war in dieser Hinsicht z.B. ein Thread zu Dialog Semiconductor 2008/2009 (möglich, dass Du damals dazu beigetragen hast - ich war nur stummer Mitleser). Und wenn ich bei einer mich interessierenden Aktie (so wie jetzt IVG) zu oft den Eindruck habe, dass kritische Beiträge aggressiv angegangen werden, dann schreibe ich das eben mal (auch wenn das hier jetzt viel zu lang geworden ist).In diesem Sinn hoffe ich auf viele weitere sachliche Beiträge von Dir, anderen Usern - und auch von Laotse2.

Beste Grüße

Sweschnikow

Im übrigen ist alles eine Frage der Einordnung. Trotz "Infragestellen" eines Verkaufs vom The Squaire zum Preis von 750 Mio EUR und "unklarer Strategie" bzw. "ungelösten Aufgaben" kommt die HSBC immerhin noch zum Kursziel 1,9 EUR:

Analysten-Bewertung - 17.07.12IVG Immobilien-Aktie: Nachfrage nach "The Squaire" steht infrage

London (www.aktiencheck.de) - Thomas Martin, Analyst von HSBC, stuft die Aktie von IVG Immobilien (<DE0006205701>/ ) unverändert mit "neutral" ein. Im Rahmen einer Branchenstudie zum europäischen Immobiliensektor werde auf eine Reihe negativer Nachrichten bei IVG Immobilien Bezug genommen. Der ins Auge gefasste Verkauf von "The Squaire" sei der nächste wichtige Schritt. Es stehe jedoch infrage, ob es tatsächlich eine Nachfrage nach einem Objekt im Wert von etwa 750 Mio. EUR gebe. Der niedrige Cash flow, die unklare Strategie und ungelöste Aspekte bei der Umstrukturierung würden den Aktienkurs überschatten. Das Kursziel sei von 3,30 auf 1,90 EUR zurückgesetzt worden. Vor diesem Hintergrund bewerten die Analysten von HSBC die IVG Immobilien-Aktie weiterhin mit dem Votum "neutral". (Analyse vom 16.07.12) (17.07.2012/ac/a/nw)

Analysten-Bewertung - 17.07.12IVG Immobilien-Aktie: Nachfrage nach "The Squaire" steht infrage

London (www.aktiencheck.de) - Thomas Martin, Analyst von HSBC, stuft die Aktie von IVG Immobilien (<DE0006205701>/ ) unverändert mit "neutral" ein. Im Rahmen einer Branchenstudie zum europäischen Immobiliensektor werde auf eine Reihe negativer Nachrichten bei IVG Immobilien Bezug genommen. Der ins Auge gefasste Verkauf von "The Squaire" sei der nächste wichtige Schritt. Es stehe jedoch infrage, ob es tatsächlich eine Nachfrage nach einem Objekt im Wert von etwa 750 Mio. EUR gebe. Der niedrige Cash flow, die unklare Strategie und ungelöste Aspekte bei der Umstrukturierung würden den Aktienkurs überschatten. Das Kursziel sei von 3,30 auf 1,90 EUR zurückgesetzt worden. Vor diesem Hintergrund bewerten die Analysten von HSBC die IVG Immobilien-Aktie weiterhin mit dem Votum "neutral". (Analyse vom 16.07.12) (17.07.2012/ac/a/nw)

Antwort auf Beitrag Nr.: 43.398.377 von DJHLS am 18.07.12 13:09:58so hab wieder nen paar zurückgekauft - nachdem ich ein paar zu 1,82 und 1,86 verkauft hab - hatte eh mit einem Rücksetzer auf 1,50 - 1,60 gerechnet

sollte es auf 1,50 wieder zugehen kauf ich halt nochmal nen paar nach ...

bislang kann ich mich nicht beschweren - alles im grünen Bereich .. trotz Laotse2

trotz Laotse2

sollte es auf 1,50 wieder zugehen kauf ich halt nochmal nen paar nach ...

bislang kann ich mich nicht beschweren - alles im grünen Bereich ..

trotz Laotse2

trotz Laotse2

Zitat von dogstar: Er nun wieder.... Woraus sollte denn nun eine Insolvenz resultieren, selbst wenn man mit 270 Mio Verlust verkauft?Das beantworte Dir mal schön selbst! Wenn IVG für 1250 Millionen das SQUAIRE erwarb und in gates Beispiel nach gerade mal einem guten Jahr Vermietung zu 500 Millionen verkauft - ja woraus sollte dann wohl eine Illiquidität und Insolvenz resultieren??

Zitat von gate4share: Es ist durchaus üblich, wenn nicht sogar fast ständig so, dass der Verkäufer von Immobilien an einen geschlossenen FOnds, die Mieten für eine bestimmte Zeit garantiert!Das macht die IVG -zu deinem Glück als Aktionär- aber in ihrer Doppelfunktion weder als Initiatorin, noch als Verkäuferin der Immoblie an den Fonds. Stattdessen ist die Diskrepanz zwischen fondprospektbegündeten Erwartungen der IVG-Fondsanleger und den später tatsächlich erzielten Renditen oder Verlusten typisches Anlegerrisiko und für IVG-Papiere hier zu besichtigen:

http://www.ivg.de/funds/privatanleger/die-leistungsbilanz/di… (Immer schön Mietsoll mit "Ist" vergleichen...)

Zitat von gate4share: Laotse nervt einfach nur. Er bringt keinerlei neue Argumente, oder leistet konstruktives. Er ist ein Basher wie er im Buche steht, der seit 1,50 die IVG einfach nur schlecht reden will und das weiter machte, als die IVG bei 1,30 stand.Dann hielt er inne bis sie bis auf 1,75 ging, und als da ein leichter Rückgaang war, posaunt er wieder.Die IVG hat mit dem überteuerten völlig aus dem Ruder gelaufenen SQUAIRE, 5000 Millionen Schulden und der europäischen Immobilienkrise Probleme. Damit ihren Aktionären über Kapitalerhöhungen Geld aus den Taschen zu ziehen und die Aktie zu verwässern, hatte sie bislang keine Probleme und es sieht auch in 2013 nach der HV 2012 nicht danach aus, so daß die IVG-Taschen immer wieder gefüllt werden. Mit mir hat die IVG auch keine Probleme und ich nicht mit der Kursentwicklung der IVG, die mit etwas Überlegung wenigstens für mich doch recht gut vorhersehbar ist

Seine Aussagen, sind in Bezug auf die KE Quatsch und entbehren jeglicher Grundlage!

. Ich habe die IVG von 2,2 auf 1,55 vorausgesehen danach auf 1,75 und wieder zurück unter 1,3. Auch den erneuten Anstieg hätte ich als Zacken prognostiziert, wurde aber durch übles Anschwärzen davon abgehalten. Jetzt erwartete ich erst mal "back to 1,55" und Du hast Dich diesmal meiner Kurserwartung ja schleunigst angeschlossen - wo es doch angeblich so nervt... Zitat von laotse2:Zitat von dogstar: Er nun wieder.... Woraus sollte denn nun eine Insolvenz resultieren, selbst wenn man mit 270 Mio Verlust verkauft?Das beantworte Dir mal schön selbst! Wenn IVG für 1250 Millionen das SQUAIRE erwarb und in gates Beispiel nach gerade mal einem guten Jahr Vermietung zu 500 Millionen verkauft - ja woraus sollte dann wohl eine Illiquidität und Insolvenz resultieren??

Zitat von dogstar:Zitat von laotse2: ... Das beantworte Dir mal schön selbst! Wenn IVG für 1250 Millionen das SQUAIRE erwarb und in gates Beispiel nach gerade mal einem guten Jahr Vermietung zu 500 Millionen verkauft - ja woraus sollte dann wohl eine Illiquidität und Insolvenz resultieren??

Weißte selber, oder? Selten so einen Unsinn gelesen.

Klar weiß ich, daß Deine Scheinfrage zu IVG wie dargelegt unsinnig ist. Du darfst sie deshalb selbst lesen und auch beantworten. Glaube kaum, daß es jemand anderst für Dich tut.

Es bleibt dabei: der in 2013 als condicio sine qua non zu erfolgende SQUAIRE-Verkauf ist die Crux der IVG. Darüber können bei einem Schuldenstand von nahezu 5 Miliarden die 330 Millionen aus dem Verkauf der an die Allianz vermieteten Gebäude, die zudem aus einem IVG-eigenem Fonds stammen, der vermutlich noch gar nicht vollständig einbezahlt ist http://www.aad-fondsdiscount.de/geschlossene-fonds/immobilie… (bei "Bemerkung"), nicht hinwegtäuschen. Ob Jubel- oder Trauerfeier in 2013 bleibt aufgrund des zu erzielenden SQUAIRE-Verkaufspreises die Gretchenfrage. Die IVG hat sich jedenfalls auch für den Fall der Trauer kaufmännisch mit dem KE-Beschluss 2012 bestens gewappnet. Ein Schelm, wer daraus Böses für den weiteren Kursverlauf schließt.

Es bleibt dabei: der in 2013 als condicio sine qua non zu erfolgende SQUAIRE-Verkauf ist die Crux der IVG. Darüber können bei einem Schuldenstand von nahezu 5 Miliarden die 330 Millionen aus dem Verkauf der an die Allianz vermieteten Gebäude, die zudem aus einem IVG-eigenem Fonds stammen, der vermutlich noch gar nicht vollständig einbezahlt ist http://www.aad-fondsdiscount.de/geschlossene-fonds/immobilie… (bei "Bemerkung"), nicht hinwegtäuschen. Ob Jubel- oder Trauerfeier in 2013 bleibt aufgrund des zu erzielenden SQUAIRE-Verkaufspreises die Gretchenfrage. Die IVG hat sich jedenfalls auch für den Fall der Trauer kaufmännisch mit dem KE-Beschluss 2012 bestens gewappnet. Ein Schelm, wer daraus Böses für den weiteren Kursverlauf schließt.

Zitat von laotse2: Wer jetzt mit Sturheit und Borniertheit zu seinen bisherigen weitere deftige Verluste von fast 25% bis 1,10 Euro einfahren will (mk102:"...meinetwegen kann s die nächsten 2 Quartale auch nach unter gehen auf 1,10 oder 1,20 - gut zum nachkaufen ..."), darf sich auch mit Kinderträumen (mk102: "...das der Kurs hochgeht wie ne Rakete sobald IVG Gewinn ausweist...") von einer märchenhaften Zukunft selbst trösten. Fans bzw. Leidensgenossen beim Verlieren gibt es hier jedenfalls immer noch reichlich (mediacool:"sehe ich genauso! bin schon erstaunt wieviel zeit der auf alle möglichen unmöglichen themen verwendet") und deren Däumchen nach oben korrespondieren immer wieder erstaunlich mit Kursen nach unten...

hab mal eins deiner Postings rausgesucht - es ist bis 1,30 runtergegangen - ich habe nachgekauft

- ist letzte Woche bis 1,90 hochgegangen - hab um die 1,80 welche verkauft und jetzt wieder welche gekauft ich habe nicht verloren , meine Borniertheit hat sich ausgezahlt ..

nur damit andere mal sehn was ein Posting eines Laotse2 wert ist ..

Zitat von dogstar:Zitat von laotse2:Achtung!! hier wurde und wird jede Kritik am abgehobenen Unsinn der drei, vier DauerPushern seit Wochen immer wieder als "persönliche Auseinandersetzung" wegmoderiert, so daß es die Kritik nicht mehr gibt und der IVG-Kurs scheinbar "völlig unvorher-gesehen" und "grundlos" abstürzt.

Kritikerattacken und persönliche Frechheiten der Pusher hingegen wie "was Du schreibst ist falsch", "Du prahlst", "Du bist dumm", "Du lügst", "Du behauptest IVG geht pleite", "Deine Ansichten verdienen Löschung", "Du beleidigst" usw. usf. bleiben stehen. Bei einer IVG-Werbeveranstaltung, die nur scheinbar ein offenes Forum für diverse Meinungen ist, kein Wunder. Also Achtung - Thema IVG ist aktuell offensichtlich kein gewöhnliches wallstreet-online Forum mehr, sondern eine IVG-Werbeveranstaltung. Der IVG-Kurs wird gleichwohl schon bald bei den vor 3 Wochen hier ganz eindeutig angekündigten 1,55 (evtl. auch schon "wegmoderiert") eintreffen - und das läßt sich nicht wegmoderieren!

Achtung!! Leidest Du unter Verfolgungswahn? Gegen eine sachliche Diskussion ist gar nichts einzuwenden. Leider verlassen hier viele den Boden der Sachlichkeit, was zu den von dir angesprochenen Eingriffen durch Moderatoren führt.

Achtung!! hier wurde und wird jede Kritik am abgehobenen Unsinn der drei, vier DauerPushern seit Wochen immer wieder als "persönliche Auseinandersetzung" wegmoderiert, so daß es die Kritik nicht mehr gibt und der IVG-Kurs scheinbar "völlig unvorher-gesehen" und "grundlos" abstürzt.

Achtung!! hier wurde und wird jede Kritik am abgehobenen Unsinn der drei, vier DauerPushern seit Wochen immer wieder als "persönliche Auseinandersetzung" wegmoderiert, so daß es die Kritik nicht mehr gibt und der IVG-Kurs scheinbar "völlig unvorher-gesehen" und "grundlos" abstürzt.hier ist ein weiteres Glanzstück unseres Kritikers Laotse 2 - fühlte sich unverstanden und wurde mit der Kritik an seinen Kritiken nicht fertig

musste hier den Umweg über ein Zitat Dogstars gehen - Orginalposting wurde moderiert ..

Tja, am von Dir zitierten Posting sieht man, wer "1,10" und "1,20" erwähnt hat - nämlich Du. Aber wenn Du es schaffst anderen IVG für 1,80 anzudrehen, die Du selbst natürlich bei 1,30 nachgekauft haben willst und den letzten Kurszacken bestens genutzt haben willst, ist Dein wahres Interesse an echten Hintergrundinformationen zu IVG freilich gering. Hauptsache du findest immer einen, der Deine Kursgewinne mit seinen entsprechenden Kursverlusten bezahlen will.

Bei mir ist es anderst. Ich suche Chancen und vermeide Risiken mit mittlerem Anlagehorizont. Das wilde "rein in die Kartoffel" und "raus aus die Kartoffel" liegt mir nicht. Hintergründe bei IVG beleuchten und daraus Kursrisiken und Kurschancen ableiten zu wollen führte in diesem Forum aber leider tatsächlich zu permanenten unsachlichen persönlichen Angriffen, Beitragsmeldungen, Löschungen und mehr...Die IVG bei 1,55 kamen punktgenau wie vorhergesagt aber wegmoderiert, weshalb die Angriffe nur um so heftiger wurden.

Die IVG ist bei den zuletzt gesehenen Kursausschlägen für Wetter und Zocker durchaus eine gute Adresse. Forumteilnehmer, die Anlagechancen und -risiken beleuchten stören dabei freilich - ich tue es trotzdem. Vielleicht beantwortet mal jemand wenigstens sich selbst meine Frage, wer den jüngsten Schuldenabbau der IVG über den Weg des Euroselect21 München denn nun tatsächlich finanziert hat oder finanzieren soll? Immerhin stand diese Fianzierung am Anfang des zuletzt gesehenen Kursanstiegs der IVG.

Das: "Kritikerattacken und persönliche Frechheiten der Pusher hingegen wie "was Du schreibst ist falsch", "Du prahlst", "Du bist dumm", "Du lügst", "Du behauptest IVG geht pleite", "Deine Ansichten verdienen Löschung", "Du beleidigst" usw. usf. bleiben stehen " stimmte schlicht, ist aber nebensächlich. IVG ist das Thema.

Bei mir ist es anderst. Ich suche Chancen und vermeide Risiken mit mittlerem Anlagehorizont. Das wilde "rein in die Kartoffel" und "raus aus die Kartoffel" liegt mir nicht. Hintergründe bei IVG beleuchten und daraus Kursrisiken und Kurschancen ableiten zu wollen führte in diesem Forum aber leider tatsächlich zu permanenten unsachlichen persönlichen Angriffen, Beitragsmeldungen, Löschungen und mehr...Die IVG bei 1,55 kamen punktgenau wie vorhergesagt aber wegmoderiert, weshalb die Angriffe nur um so heftiger wurden.

Die IVG ist bei den zuletzt gesehenen Kursausschlägen für Wetter und Zocker durchaus eine gute Adresse. Forumteilnehmer, die Anlagechancen und -risiken beleuchten stören dabei freilich - ich tue es trotzdem. Vielleicht beantwortet mal jemand wenigstens sich selbst meine Frage, wer den jüngsten Schuldenabbau der IVG über den Weg des Euroselect21 München denn nun tatsächlich finanziert hat oder finanzieren soll? Immerhin stand diese Fianzierung am Anfang des zuletzt gesehenen Kursanstiegs der IVG.

Das: "Kritikerattacken und persönliche Frechheiten der Pusher hingegen wie "was Du schreibst ist falsch", "Du prahlst", "Du bist dumm", "Du lügst", "Du behauptest IVG geht pleite", "Deine Ansichten verdienen Löschung", "Du beleidigst" usw. usf. bleiben stehen " stimmte schlicht, ist aber nebensächlich. IVG ist das Thema.

Zitat von laotse2: Heute vormittag noch einmal die für längere Zeit vielleicht letzte Chance, leicht verlustreduziert bei 1,7x die alten Hochpreisbestände an naivere Käufer loszubekommen. Aber meine Lieblingsleser hier, werden sie schon ungenutzt verstreichen lassen ...vom 23.05.12

ja richtig - ich sagte es könne von mir aus noch weiter runtergehn und wäre gut zum nachkaufen , da stand der Kurs ja noch bei 1,45 - 1,50

Es ist runtergegangen - ich habe nachgekauft - wärend du sagtest als es kurz mal über 1,70 ging - das wäre die vielicht letzte Chance gewesen - 4 Wochen später konnte man zu 1,80 verkaufen ( ...lange Zeit ..

) - soweit zur treffsicherheit deiner Prognosen ....

Zitat von mk102: nahezu nagelneu von IVG - 06.06.12 http://www.ivg.de/investor-relations/praesentationen/fdownlo…

Seite 26 ist interessant - betrifft die Schulden und deren Prolongation - man kann im Schaubild auch den Einfluss des Euroselect 21 sehn unter Core Amortisation sieht nach - 200 - 300 mios aus die zurückfliessen und getilgt werden .

vom 10.06.12

soweit zum Thema Fachwissen - als die offizielle Meldung kam ging s auf 1,90 rauf ...

am 10.06 stand der Kurs noch auf 1,40 ging in der Folgewoche sogar noch auf 1,30 ..

weil ja alles was von der IVG kommt böse und schlecht ist und man dort ja sowieso lügt ...

Antwort auf Beitrag Nr.: 43.401.326 von mk102 am 19.07.12 07:35:00falls noch jemand in die Präsentation schaun will - der link hatte sich zwischenzeitlich geändert http://www.ivg.de/investor-relations/praesentationen/fdownlo…

mag auch sein das er Zeitabhängig ist http://www.ivg.de/investor-relations/praesentationen/ - Company Presentation June 2012

mag auch sein das er Zeitabhängig ist http://www.ivg.de/investor-relations/praesentationen/ - Company Presentation June 2012

Zitat von laotse2: Klar weiß ich, daß Deine Scheinfrage zu IVG wie dargelegt unsinnig ist. Du darfst sie deshalb selbst lesen und auch beantworten. Glaube kaum, daß es jemand anderst für Dich tut.

Es bleibt dabei: der in 2013 als condicio sine qua non zu erfolgende SQUAIRE-Verkauf ist die Crux der IVG. Darüber können bei einem Schuldenstand von nahezu 5 Miliarden die 330 Millionen aus dem Verkauf der an die Allianz vermieteten Gebäude, die zudem aus einem IVG-eigenem Fonds stammen, der vermutlich noch gar nicht vollständig einbezahlt ist http://www.aad-fondsdiscount.de/geschlossene-fonds/immobilie… (bei "Bemerkung"), nicht hinwegtäuschen. Ob Jubel- oder Trauerfeier in 2013 bleibt aufgrund des zu erzielenden SQUAIRE-Verkaufspreises die Gretchenfrage. Die IVG hat sich jedenfalls auch für den Fall der Trauer kaufmännisch mit dem KE-Beschluss 2012 bestens gewappnet. Ein Schelm, wer daraus Böses für den weiteren Kursverlauf schließt.

Die Frage war doch an dich gerichtet. Warum sollten da grundsätzlich eine andere Person antworten??

Alles weitere, was Du dann schriebst, hatte nichts mit meiner Frage zu tun. Meine Frage bezog sich - wie Du weißt - auf deine Aussage, dass der Erwerb des SQUAIRE's in Höhe von 1250 Millionen und der Verkauf zu 500 Millionen (das hatten wir ja als worst case unterstellt) unweigerlich zur Illiquidität und Insolvenz führen müsste. Dabei negierst Du jedoch a) dass ein Verlust von ca 500 Mio schon in den Büchern steht und sich daher das EK im laufenden Jahr nur noch um rund 250 Mio reduzieren würde sowie b) dass in Höhe des Erlöses von 500 Mio alle Schulden aus der Finanzierung des SQUAIRE getilt werden könnten. Da das den Aktionären zustehenden Eigenkapital per 31. März 2012 ca 1.000 Mio beträgt, wäre ein Verkauf zu 500 Mio daher sicher verkraftbar und somit bestünde keine unmittelbare Insolvenzgefahr hieraus - was Du behauptest.

Das einzige Problem könnte sein, dass im Falle einer weiteren Abschreibung vereinbarte Covenants nicht eingehalten werden können, weil die Assets bei gleichbleidenen Verbindlichkeiten zu stark sinken. Es ist interessant, dass Du diesen Punkt bisher zu keinem Zeitpunkt erwähntet hast. Offenbar wusstest Du dies nicht. Allerdings zeigt dies nur, dass Du dich inhaltlich kaum mit einer Aktie beschäftigst, sondern immer nur pauschal und provozierend draufhaust.

Antwort auf Beitrag Nr.: 43.401.494 von mk102 am 19.07.12 08:30:48wer wissen möchte warum ich bei 1,63 wieder zurückgekauft hab -

Der Verkauf der Kavernen wurde zwar bereits zum Ende des Monats angekündigt - ich gehe dennoch davon aus das Anfang August die offizielle Meldung zu Verkauf erfolgt

Die Core Amortisation = 320 Mio Tilgung des Euroselect 21 war auch absehbar und bekanntgegeben , trotzdem gings auf 1,90 als die Meldung kam das die Tilgung erfolgt sei ...

Analog dazu gehe ich davon aus das die erfolgsmeldung des Verkaufs den Kurs abermals auf 1,80 - 1,90 steigen lässt womöglich sogar über 2 Euro aber...

Der Verkauf der Kavernen wurde zwar bereits zum Ende des Monats angekündigt - ich gehe dennoch davon aus das Anfang August die offizielle Meldung zu Verkauf erfolgt

Die Core Amortisation = 320 Mio Tilgung des Euroselect 21 war auch absehbar und bekanntgegeben , trotzdem gings auf 1,90 als die Meldung kam das die Tilgung erfolgt sei ...

Analog dazu gehe ich davon aus das die erfolgsmeldung des Verkaufs den Kurs abermals auf 1,80 - 1,90 steigen lässt womöglich sogar über 2 Euro aber...

Laotse,

auch wenn ich Deinen Antrieb mit meheren Dutzend täglichen Postings nicht ganz nachvollziehen kann, so hoffe ich doch, dass Du dem Forum erhalten bleibst und weiterhin mit kritischen Analysen aufwartest. Du kritisierst jedoch immer, dass andere Teilnehmer hier zu subjektiv an die Sache herangehen und die Gesamtlage nicht transparent darstellen. Genau das vermisse ich aber auch bei Deinen Postings, die immer extrem einseitig sind und sämtliche positiven Dinge & Entwicklungen unberücksichtigt lassen (als Beispiel mal Dein unten zitierter Absatz). Ein bißchen mehr Objektivität würde vielleicht zur Atmosphäre bzw. zu Deiner Glaubwürdigkeit beitragen.

In Deiner Risikoanalyse finde ich z.B. keine Berücksichtigung

- dass der Kurs bereits deutlich heruntergekommen ist, sprich: in Deinen Analysen spielt es keine Rolle ob der Kurs bei 2,60 oder 1,30 Euro steht

- dass die zwei KE die Finanzsituation deutlich entschärft haben (was auch notwendig war...)

- die Fortschritte bei den Kavernen

- dass das allgemeine Zinsniveau deutlich zurückgekommen ist, was zu signifikanten Einsparungen bei den Zinskosten führen sollte (>31% der Schulden auf variabler Basis)

- dass ein Run auf Sachwerte bzw. Immobilien und Immobilienaktien eingesetzt hat

- dass der Vermietungsstand bei The Squaire deutlich gestiegen ist und weiter ansteigt (>90% ?)

- dass The Squaire auch 'upside' zu Deinen 500 Mio hat; was sind die Renditeannahmen bei solchen Projekten, 4% (multiplier 25x) oder 5% (multiplier 20x)? Bei angenommenen 40-45 Mio Euro Jahresmiete sehe ich da durchaus Potenzial für mehr als 500 Mio Euro

- dass der Vorstand eine weitere KE ausgeschlossen hat und von signifikanten Gewinnen ab 2013 ausgeht

auch wenn ich Deinen Antrieb mit meheren Dutzend täglichen Postings nicht ganz nachvollziehen kann, so hoffe ich doch, dass Du dem Forum erhalten bleibst und weiterhin mit kritischen Analysen aufwartest. Du kritisierst jedoch immer, dass andere Teilnehmer hier zu subjektiv an die Sache herangehen und die Gesamtlage nicht transparent darstellen. Genau das vermisse ich aber auch bei Deinen Postings, die immer extrem einseitig sind und sämtliche positiven Dinge & Entwicklungen unberücksichtigt lassen (als Beispiel mal Dein unten zitierter Absatz). Ein bißchen mehr Objektivität würde vielleicht zur Atmosphäre bzw. zu Deiner Glaubwürdigkeit beitragen.

In Deiner Risikoanalyse finde ich z.B. keine Berücksichtigung

- dass der Kurs bereits deutlich heruntergekommen ist, sprich: in Deinen Analysen spielt es keine Rolle ob der Kurs bei 2,60 oder 1,30 Euro steht

- dass die zwei KE die Finanzsituation deutlich entschärft haben (was auch notwendig war...)

- die Fortschritte bei den Kavernen

- dass das allgemeine Zinsniveau deutlich zurückgekommen ist, was zu signifikanten Einsparungen bei den Zinskosten führen sollte (>31% der Schulden auf variabler Basis)

- dass ein Run auf Sachwerte bzw. Immobilien und Immobilienaktien eingesetzt hat

- dass der Vermietungsstand bei The Squaire deutlich gestiegen ist und weiter ansteigt (>90% ?)

- dass The Squaire auch 'upside' zu Deinen 500 Mio hat; was sind die Renditeannahmen bei solchen Projekten, 4% (multiplier 25x) oder 5% (multiplier 20x)? Bei angenommenen 40-45 Mio Euro Jahresmiete sehe ich da durchaus Potenzial für mehr als 500 Mio Euro

- dass der Vorstand eine weitere KE ausgeschlossen hat und von signifikanten Gewinnen ab 2013 ausgeht

Zitat von laotse2: Die IVG hat mit dem überteuerten völlig aus dem Ruder gelaufenen SQUAIRE, 5000 Millionen Schulden und der europäischen Immobilienkrise Probleme.

Zitat von laotse2: Die IVG ist bei den zuletzt gesehenen Kursausschlägen für Wetter und Zocker durchaus eine gute Adresse. Forumteilnehmer, die Anlagechancen und -risiken beleuchten stören dabei freilich - ich tue es trotzdem. Vielleicht beantwortet mal jemand wenigstens sich selbst meine Frage, wer den jüngsten Schuldenabbau der IVG über den Weg des Euroselect21 München denn nun tatsächlich finanziert hat oder finanzieren soll? Immerhin stand diese Fianzierung am Anfang des zuletzt gesehenen Kursanstiegs der IVG.

Die allermeisten werden sich die Frage beantwortet haben, wer den Euroselect finanziert hat. So schwer ist das ja nicht. Wer sich allerdings selbst den Blick verstellt, weil die Antwort nicht ins weltbild paßt, wird auf ewig mit der unbeantworten Frage leben müssen.

Dass Du Dich als Opfer einer bösen Pusher-Verschwörung siehst, hast Du schon oft zum besten gegeben. Durch Wiederholung wird Falsches nicht wahr und auch der Unterhaltsfaktor nutzt sich ab...

http://www.zfk.de/gas/artikel/etzel-ivg-uebergibt-sieben-gas…

Die IVG Caverns GmbH hat am Standort Etzel nach rd. vierjähriger Bauzeit sieben Gasspeicher-Kavernen an Partner des Konsortiums Erdgasspeicher Etzel (ESE) übergeben.

Für die Zukunft plant die IVG, 144 Kavernen zu errichten. Bereits 59 Kavernen sind mit einem Hohlraumvolumen von rd. 35 Mio. m3 in Betrieb (36 für Gas, 23 für Öl), weitere 25 Kavernen werden derzeit gleichzeitig gebaut. Die Investitionssumme beläuft sich auf etwa 100 Mio. € jährlich. (sg)

25 Kavernen = 500 Mio s , leider lässt sich nicht entnehmen wann der Bau anfing , 4 Jahre a 100 Mio s = 400 = 100 Mio Gewinn bei Fertigstellung

Die IVG Caverns GmbH hat am Standort Etzel nach rd. vierjähriger Bauzeit sieben Gasspeicher-Kavernen an Partner des Konsortiums Erdgasspeicher Etzel (ESE) übergeben.

Für die Zukunft plant die IVG, 144 Kavernen zu errichten. Bereits 59 Kavernen sind mit einem Hohlraumvolumen von rd. 35 Mio. m3 in Betrieb (36 für Gas, 23 für Öl), weitere 25 Kavernen werden derzeit gleichzeitig gebaut. Die Investitionssumme beläuft sich auf etwa 100 Mio. € jährlich. (sg)

25 Kavernen = 500 Mio s , leider lässt sich nicht entnehmen wann der Bau anfing , 4 Jahre a 100 Mio s = 400 = 100 Mio Gewinn bei Fertigstellung

Antwort auf Beitrag Nr.: 43.401.781 von dogstar am 19.07.12 09:32:58Das behauptest Du, wa ich gesagt haben soll: ...deine Aussage, dass der Erwerb des SQUAIRE's in Höhe von 1250 Millionen und der Verkauf zu 500 Millionen (das hatten wir ja als worst case unterstellt) unweigerlich zur Illiquidität und Insolvenz führen müsste. Dabei negierst Du jedoch...

und das habe ich tatsächlich geschrieben:...Mit einer "2 Alte für 1 Neue KE" in 2013, wie in 2012 von der HV in "weiser Voraussicht" bereits genehmigt, könnte IVG deinem Szenario freilich begegnen, das verdampfte Eigenkapital erneut auffüllen und eine Insolvenz vermeiden.

Fällt Dir der Unterschied auf? Gut!

und das habe ich tatsächlich geschrieben:...Mit einer "2 Alte für 1 Neue KE" in 2013, wie in 2012 von der HV in "weiser Voraussicht" bereits genehmigt, könnte IVG deinem Szenario freilich begegnen, das verdampfte Eigenkapital erneut auffüllen und eine Insolvenz vermeiden.

Fällt Dir der Unterschied auf? Gut!

Antwort auf Beitrag Nr.: 43.404.547 von mk102 am 19.07.12 18:34:04Zwar schon 14 Tage alt die Nachricht, aber wenn genug darauf einsteigen und den Kurs nach oben treiben, darf dir natürlich recht sein, was anderen billg scheint. Wieder raus aus den Kartoffeln oder noch loyal auf Weiteranstieg der IVG mit Oldienachrichten hoffend?

Antwort auf Beitrag Nr.: 43.402.287 von dlg am 19.07.12 10:58:34Die von Dir genannten Aspekte sind nicht von der Hand zu weisen und lassen die Unternehmensentwicklung bei IVG tatsächlich in einem milderen Licht erscheinen, als ich sie zu beleuchten pflege. In diesem Forum mangelt es aber gewiss nicht an Chancenbeleuchtung und Positivstatements für die IVG. Mit der Ausleuchtung der Risiken wird das Bild somit lediglich komplett.

Zitat von laotse2: Zwar schon 14 Tage alt die Nachricht, aber wenn genug darauf einsteigen und den Kurs nach oben treiben, darf dir natürlich recht sein, was anderen billg scheint. Wieder raus aus den Kartoffeln oder noch loyal auf Weiteranstieg der IVG mit Oldienachrichten hoffend?

Mal wieder ganz unterste Schublade. Du ziehst Dich tagelang und in stetiger Wiederholung an Deiner Frage auf, wer den Euroselect finanziert haben könnte - m. E. ein no brainer , aber Du glühst ja vor Stolz, eine vermeintliche hintergruendige, kritische Frage erfunden zu haben.

Andere setzen sich sachlich mit einer Meldung auseinander, die bisher noch kaum oder gar nicht besprochen worden ist und das ist für Dich dann Pusherei. Soviel zu Deiner Faehigkeit sachlich an einer Diskussion teilzunehmen...

Im übrigen ist es legitim, Gewinne mitzunehmen. Um Loyalitaet geht es hier nicht. Allerdings schon bezeichnend, daenemark, der hier vor Kurzem noch selbst kurzfristige Gewinn eingestrichen hat und damit geprahlt hat nun anderen selbiges vorwirft. Aber deine Glaubwürdigkeit hast Du hier ja nachhaltig in die Grütze Gefahren, da kommt es darauf wohl auch nicht mehr an.

14 Tage alt - Blitzmerker ...

dabei wiederspricht der Artikel im Grunde der IVG Verlautbarung

http://www.ivg.de/investor-relations/news/ir-news-detail/inf…

IVG reduziert Verschuldung um 320 Mio. Euro durch planmäßige Tilgung der „CORE“-Finanzierung

Frankfurt am Main / Bonn, 02.07.2012

Zum Ende des 2. Quartals 2012 hat die IVG die bestehende Objektfinanzierung für das Allianzportfolio („CORE“-Finanzierung) deutlich von bisher 904 Mio. Euro auf 584 Mio. Euro reduziert.

Die Teiltilgung des Darlehens um 320 Mio. Euro wurde dabei durch finanzielle Mittel in Höhe von 315 Mio. Euro aus dem angekündigten Verkauf von zwei Immobilien in Unterföhring bei München und einer Regeltilgung in Höhe von 5 Mio. Euro sichergestellt. Die Immobilien wurden an den geschlossenen Fonds IVG EuroSelect 21 München verkauft. Damit setzt IVG einen weiteren der für 2012 avisierten Meilensteine bei der Neuausrichtung des Konzerns erfolgreich um.

Bis Ende 2014 sollen durch die weitere Monetarisierung von Assets insgesamt rund 1,3 Mrd. Euro oder 30% der gesamten Bankverbindlichkeiten der IVG Immobilien AG zurückgeführt werden. Hiervon werden rund 550 Mio. Euro bereits im Jahr 2012 getilgt. Neben der nun erfolgten Teiltilgung der „CORE“-Finanzierung wird dies vor allem durch die Übergabe von sieben fertig gestellten Kavernen an den IVG Kavernenfonds Ende Juli 2012 sowie weitere Regeltilgungen sichergestellt.

dagegen Artikel

Die IVG Caverns GmbH hat am Standort Etzel nach rd. vierjähriger Bauzeit sieben Gasspeicher-Kavernen an Partner des Konsortiums Erdgasspeicher Etzel (ESE) übergeben

dagen verlautbarung im 1Q Bericht IVG - 7 Kavernen werden im 4 Quartal übergeben ...

Details sind wichtig allerdings natürlich nicht für einen Laotse 2 - schon klar ..

1. in der og. IVG Verlautbarung steht quasi nur nebenbei das die Kavernen ende Juli übergeben werden - die eigentliche Meldung bezog sich auf die Core Tilgung - ist vom 02.07

2. Der Artikel nennt allerdings schon 14 Tage alt ( Blitzmerker .. ) und dort steht - sie wurden bereits übergeben ... ( mag möglich sein das IVG sie sofort übergab und der IVG Found etwas Zeit für die 140 Mio s braucht bzw für die Übernahme)

Wichtig allein - das Geschäft ist schon gelaufen ... .

3. und ja - ich spekuliere auf eine offizielle Meldung von IVG das die Kavernen an den Found übergeben wurden , da in der og Meldung dafür Ende Juli genannt wurde - diese würde zweifelsohne ne Kurstreibende wirkung haben

einem nichtinvestierten sind solche Details natürlich nicht klar und unwichtig ...

dabei wiederspricht der Artikel im Grunde der IVG Verlautbarung

http://www.ivg.de/investor-relations/news/ir-news-detail/inf…

IVG reduziert Verschuldung um 320 Mio. Euro durch planmäßige Tilgung der „CORE“-Finanzierung

Frankfurt am Main / Bonn, 02.07.2012

Zum Ende des 2. Quartals 2012 hat die IVG die bestehende Objektfinanzierung für das Allianzportfolio („CORE“-Finanzierung) deutlich von bisher 904 Mio. Euro auf 584 Mio. Euro reduziert.

Die Teiltilgung des Darlehens um 320 Mio. Euro wurde dabei durch finanzielle Mittel in Höhe von 315 Mio. Euro aus dem angekündigten Verkauf von zwei Immobilien in Unterföhring bei München und einer Regeltilgung in Höhe von 5 Mio. Euro sichergestellt. Die Immobilien wurden an den geschlossenen Fonds IVG EuroSelect 21 München verkauft. Damit setzt IVG einen weiteren der für 2012 avisierten Meilensteine bei der Neuausrichtung des Konzerns erfolgreich um.

Bis Ende 2014 sollen durch die weitere Monetarisierung von Assets insgesamt rund 1,3 Mrd. Euro oder 30% der gesamten Bankverbindlichkeiten der IVG Immobilien AG zurückgeführt werden. Hiervon werden rund 550 Mio. Euro bereits im Jahr 2012 getilgt. Neben der nun erfolgten Teiltilgung der „CORE“-Finanzierung wird dies vor allem durch die Übergabe von sieben fertig gestellten Kavernen an den IVG Kavernenfonds Ende Juli 2012 sowie weitere Regeltilgungen sichergestellt.

dagegen Artikel

Die IVG Caverns GmbH hat am Standort Etzel nach rd. vierjähriger Bauzeit sieben Gasspeicher-Kavernen an Partner des Konsortiums Erdgasspeicher Etzel (ESE) übergeben

dagen verlautbarung im 1Q Bericht IVG - 7 Kavernen werden im 4 Quartal übergeben ...

Details sind wichtig allerdings natürlich nicht für einen Laotse 2 - schon klar ..

1. in der og. IVG Verlautbarung steht quasi nur nebenbei das die Kavernen ende Juli übergeben werden - die eigentliche Meldung bezog sich auf die Core Tilgung - ist vom 02.07

2. Der Artikel nennt allerdings schon 14 Tage alt ( Blitzmerker ..

) und dort steht - sie wurden bereits übergeben ... ( mag möglich sein das IVG sie sofort übergab und der IVG Found etwas Zeit für die 140 Mio s braucht bzw für die Übernahme) Wichtig allein - das Geschäft ist schon gelaufen ... .

3. und ja - ich spekuliere auf eine offizielle Meldung von IVG das die Kavernen an den Found übergeben wurden , da in der og Meldung dafür Ende Juli genannt wurde - diese würde zweifelsohne ne Kurstreibende wirkung haben

einem nichtinvestierten sind solche Details natürlich nicht klar und unwichtig ...

Antwort auf Beitrag Nr.: 43.405.354 von laotse2 am 19.07.12 22:18:56ach ja zum Thema rein in die Kartoffeln , raus aus die Kartoffeln

das nennt sich handeln ... nur - im Gegensatz zu anderen Bashe ich nicht wenn ich wieder einsteige und pushe nicht wenn ich eingestiegen bin - mein meinung zur IVG ist grundsätzlich positiv ..

PS : Der Satz im obigen Beitrag sollte eigentlich

2. Der Artikel nennt allerdings schon 14 Tage alt ..

2. Der Artikel ist allerdings vom 04.07 - schon 14 Tage alt ..

heissen .

das nennt sich handeln ...

nur - im Gegensatz zu anderen Bashe ich nicht wenn ich wieder einsteige und pushe nicht wenn ich eingestiegen bin - mein meinung zur IVG ist grundsätzlich positiv ..PS : Der Satz im obigen Beitrag sollte eigentlich

2. Der Artikel nennt allerdings schon 14 Tage alt ..

2. Der Artikel ist allerdings vom 04.07 - schon 14 Tage alt ..

heissen .

Zitat von laotse2: Das behauptest Du, wa ich gesagt haben soll: ...deine Aussage, dass der Erwerb des SQUAIRE's in Höhe von 1250 Millionen und der Verkauf zu 500 Millionen (das hatten wir ja als worst case unterstellt) unweigerlich zur Illiquidität und Insolvenz führen müsste. Dabei negierst Du jedoch...

und das habe ich tatsächlich geschrieben:...Mit einer "2 Alte für 1 Neue KE" in 2013, wie in 2012 von der HV in "weiser Voraussicht" bereits genehmigt, könnte IVG deinem Szenario freilich begegnen, das verdampfte Eigenkapital erneut auffüllen und eine Insolvenz vermeiden.

Fällt Dir der Unterschied auf? Gut!

Ohne Worte... Keine 2 Tage ist es her...:

Zitat von laotse2:Zitat von dogstar: Er nun wieder.... Woraus sollte denn nun eine Insolvenz resultieren, selbst wenn man mit 270 Mio Verlust verkauft?Das beantworte Dir mal schön selbst! Wenn IVG für 1250 Millionen das SQUAIRE erwarb und in gates Beispiel nach gerade mal einem guten Jahr Vermietung zu 500 Millionen verkauft - ja woraus sollte dann wohl eine Illiquidität und Insolvenz resultieren??

IVG Ag hat jetzt ne Reit Tochter , die Immobilien Management REIT-AG

http://www.wallstreet-online.de/nachricht/4966588-dgap-adhoc…

http://www.wallstreet-online.de/nachricht/4966588-dgap-adhoc…

Antwort auf Beitrag Nr.: 43.405.863 von mk102 am 20.07.12 07:45:14sieht so aus als würden heute die 1,80 in Angriff genommen - starker Auftakt in Xetra

@ Laotse - sieht so aus als wäre mein Rückkauf bei 1,63 genau richtig gewesen ..

@ Laotse - sieht so aus als wäre mein Rückkauf bei 1,63 genau richtig gewesen ..

Merkwürdig diese Reit Tochter!

Man hat es wohl gemacht, weil sonst dieser evtl zukünftige Reit Status die man schon vor ca 5 Jahren beantragte verloren geht.

Aber man muss hier ein sehr hohes Eigenkapital halten! Und das wo man sich ja eigentlich schlecht steht im Eigenkapitalanteil.

Man muss mind 45 % Eigenkapital halten! Gegenüber wohl unter 20 % im Gesamtkonzern. Und da werden extrem grosse Eigenkapitalanteil in diesen reit fliessen müssen.

Das ist auch nicht anders, wenn 25 % andere Mitaktioäre halten.

Rund 1,3 Mrd ist das Volumen- somit müsste man 600 Mio Eigenkapital halten. Als entfallen auf IVG ca 450 Mio und für die andere ca 150 mio.

Merkwürdig da hat die IVG schon mehr Eigenkapital nur in diesen reit als die gesamte Börsenkapitalisierung.

Man hat es wohl gemacht, weil sonst dieser evtl zukünftige Reit Status die man schon vor ca 5 Jahren beantragte verloren geht.

Aber man muss hier ein sehr hohes Eigenkapital halten! Und das wo man sich ja eigentlich schlecht steht im Eigenkapitalanteil.

Man muss mind 45 % Eigenkapital halten! Gegenüber wohl unter 20 % im Gesamtkonzern. Und da werden extrem grosse Eigenkapitalanteil in diesen reit fliessen müssen.

Das ist auch nicht anders, wenn 25 % andere Mitaktioäre halten.

Rund 1,3 Mrd ist das Volumen- somit müsste man 600 Mio Eigenkapital halten. Als entfallen auf IVG ca 450 Mio und für die andere ca 150 mio.

Merkwürdig da hat die IVG schon mehr Eigenkapital nur in diesen reit als die gesamte Börsenkapitalisierung.

s. w.o.-Nachrichten von heute :

IVG Immobilien – Da sieht nach Kaufsignal aus

Autor: wo/bg

| 20.07.2012, 10:56 | 52 Aufrufe | 0 |

IVG Immobilien - WKN: 620570 - ISIN: DE0006205701

Börse: Xetra in Euro / Kursstand: 1,79 Euro

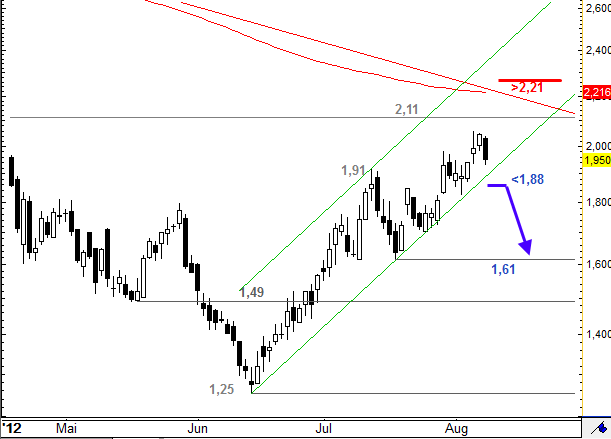

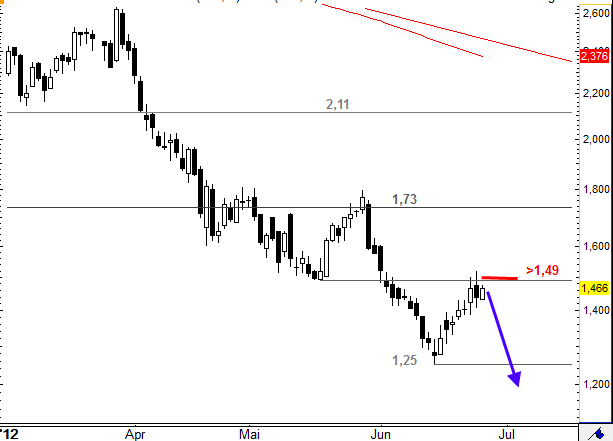

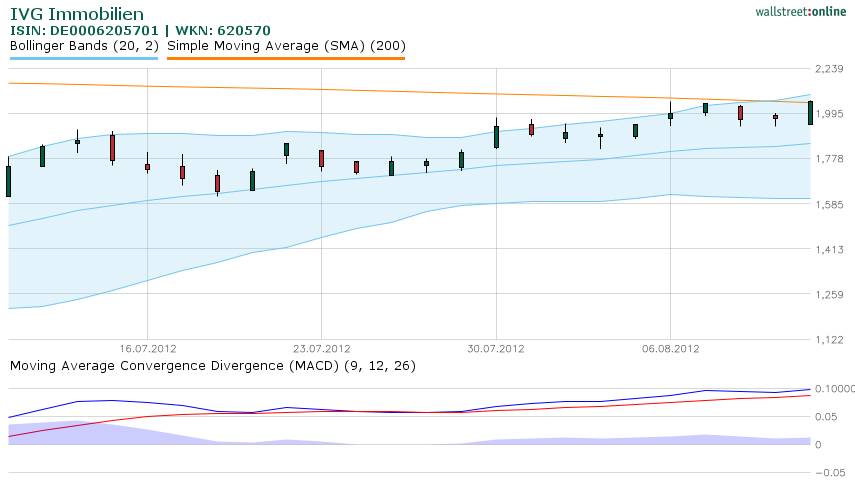

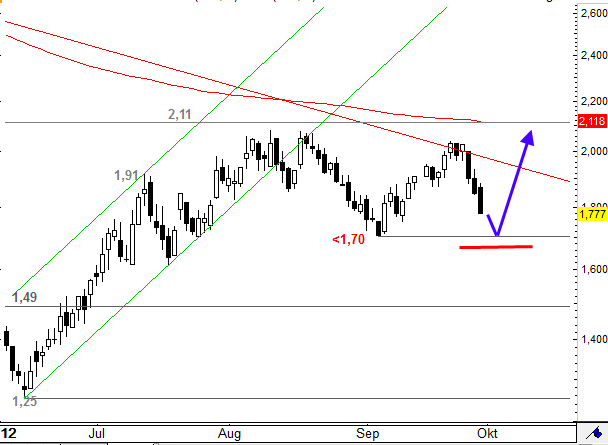

Die Aktie von IVG Immobilien befindet sich seit dem Allzeittief bei 1,25 Euro in einer Erholung. Im Rahmen dieser Bewegung erreichte die Aktie am 12. Juli 2012 ein Hoch bei 1,91 Euro. Nach diesem Hoch konsolidiert der Wert in einer bullischen Flagge. Aus dieser bricht er im heutigen Handel nach oben aus. Damit deutet sich das Ende der Konsolidierung und eine weitere Aufwärtsbewegung in Richtung 2,11 Euro an. Sollte der Wert aber unter das bisherige Konsolidierungstief bei 1,1 Euro abfallen, würde viele Bullen auf dem falschen Fuß erwischt werden und müssten daher ihre Position wohl wieder glattstellen.

Kursverlauf vom 28.03.2012 bis 20.07.2012 (log. Kerzendarstellung / 1 Kerze = 1 Tag)

Professionelle Chartanalyse - Chart erstellt mit GodmodeCharting

Offenlegung gemäß §34b WpHG wegen möglicher Interessenkonflikteer Autor ist in den besprochenen Wertpapieren bzw. Basiswerten derzeit nicht investiert

IVG Immobilien – Da sieht nach Kaufsignal aus

Autor: wo/bg

| 20.07.2012, 10:56 | 52 Aufrufe | 0 |

IVG Immobilien - WKN: 620570 - ISIN: DE0006205701

Börse: Xetra in Euro / Kursstand: 1,79 Euro

Die Aktie von IVG Immobilien befindet sich seit dem Allzeittief bei 1,25 Euro in einer Erholung. Im Rahmen dieser Bewegung erreichte die Aktie am 12. Juli 2012 ein Hoch bei 1,91 Euro. Nach diesem Hoch konsolidiert der Wert in einer bullischen Flagge. Aus dieser bricht er im heutigen Handel nach oben aus. Damit deutet sich das Ende der Konsolidierung und eine weitere Aufwärtsbewegung in Richtung 2,11 Euro an. Sollte der Wert aber unter das bisherige Konsolidierungstief bei 1,1 Euro abfallen, würde viele Bullen auf dem falschen Fuß erwischt werden und müssten daher ihre Position wohl wieder glattstellen.

Kursverlauf vom 28.03.2012 bis 20.07.2012 (log. Kerzendarstellung / 1 Kerze = 1 Tag)

Professionelle Chartanalyse - Chart erstellt mit GodmodeCharting

Offenlegung gemäß §34b WpHG wegen möglicher Interessenkonflikte

er Autor ist in den besprochenen Wertpapieren bzw. Basiswerten derzeit nicht investiert

Wette auf die allgemeine Trendumkehr

Seit dem Allzeittief bei 1,27 Euro im Juni hat der Aktienkurs von IVG Immobilien zwischenzeitlich bereits um rund 50 Prozent zugelegt. Die Experten der Prior Börse gehen jedoch von weiteren Kurssteigerungen aus, dabei sei der Immobilienkonzern nur noch ein Schatten seiner selbst und das Anfang des Jahres 2007 erreichte Allzeithoch bei 36,90 Euro weit entfernt. Im Jahr 2009 stand der Konzern kurz vor dem Ruin, mittlerweile sind jedoch mehr als die Hälfte der ungefähr fünf Milliarden Euro an Schulden refinanziert. Der neue Vorstandsvorsitzende Prof. Wolfgang Schäfers möchte den Stand der Verbindlichkeiten bis zum Ende des Jahres 2014 auf etwa 3,5 Milliarden Euro senken. Dabei soll der Erlös aus dem erhofften Verkauf des Bürokomplexes "The Squaire" am Flughafen Frankfurt am Main helfen. Zuvor schrieb IVG 350 Millionen Euro auf das Projekt ab, in das das Unternehmen 1,2 Milliarden Euro investiert hatte. Ein Verkauf soll das Konzern-Eigenkapital um etwa 300 Millionen Euro erhöhen; die zweimalige Ausgabe von neuen Aktien brachte bereits 200 Millionen Euro ein. Der Vorstand erwartet für das laufende Jahr einen geringen Verlust; die Experten zocken auf die Trendwende.

Änderungen in einem Musterdepot der Prior Börse:

Die Verantwortlichen für das Trading-Musterportfolio möchten 700 Anteile von IVG Immobilien sowie 200 Aktien der Dürr AG einbuchen.

http://www.deraktionaer.de/aktien-deutschland/sap-und-ivg-im…

Ich bin bei dic asset (mit Buchverlust) und bei der VIB Vermögen AG (245751)

investiert und bin noch unschlüssig, ob ich mir IVG als 3. Immobilien-Unternehmen "antun" soll.

Dürr (s.o.) hatte ich in meinem Depot, war sehr zufrieden damit und habe leider zu früh (bei 52,50 €) verkauft... War allerdings bei der allgemeinen Lage nicht vorherhersehbar, daß die weiterhin so fulminant durchstarten.

Bei einem Rücksetzer bin ich sofort wieder dabei( das ist allerdings eine andere Liga als IVG !)

Seit dem Allzeittief bei 1,27 Euro im Juni hat der Aktienkurs von IVG Immobilien zwischenzeitlich bereits um rund 50 Prozent zugelegt. Die Experten der Prior Börse gehen jedoch von weiteren Kurssteigerungen aus, dabei sei der Immobilienkonzern nur noch ein Schatten seiner selbst und das Anfang des Jahres 2007 erreichte Allzeithoch bei 36,90 Euro weit entfernt. Im Jahr 2009 stand der Konzern kurz vor dem Ruin, mittlerweile sind jedoch mehr als die Hälfte der ungefähr fünf Milliarden Euro an Schulden refinanziert. Der neue Vorstandsvorsitzende Prof. Wolfgang Schäfers möchte den Stand der Verbindlichkeiten bis zum Ende des Jahres 2014 auf etwa 3,5 Milliarden Euro senken. Dabei soll der Erlös aus dem erhofften Verkauf des Bürokomplexes "The Squaire" am Flughafen Frankfurt am Main helfen. Zuvor schrieb IVG 350 Millionen Euro auf das Projekt ab, in das das Unternehmen 1,2 Milliarden Euro investiert hatte. Ein Verkauf soll das Konzern-Eigenkapital um etwa 300 Millionen Euro erhöhen; die zweimalige Ausgabe von neuen Aktien brachte bereits 200 Millionen Euro ein. Der Vorstand erwartet für das laufende Jahr einen geringen Verlust; die Experten zocken auf die Trendwende.

Änderungen in einem Musterdepot der Prior Börse:

Die Verantwortlichen für das Trading-Musterportfolio möchten 700 Anteile von IVG Immobilien sowie 200 Aktien der Dürr AG einbuchen.

http://www.deraktionaer.de/aktien-deutschland/sap-und-ivg-im…

Ich bin bei dic asset (mit Buchverlust) und bei der VIB Vermögen AG (245751)

investiert und bin noch unschlüssig, ob ich mir IVG als 3. Immobilien-Unternehmen "antun" soll.

Dürr (s.o.) hatte ich in meinem Depot, war sehr zufrieden damit und habe leider zu früh (bei 52,50 €) verkauft... War allerdings bei der allgemeinen Lage nicht vorherhersehbar, daß die weiterhin so fulminant durchstarten.

Bei einem Rücksetzer bin ich sofort wieder dabei( das ist allerdings eine andere Liga als IVG !)

Das mit dem eigenkapitalanteil is doch egal. Dann hat der reit halt nur 60prozent fremdkapital und von den 40%eigenkapital was ivg gehört nimmt halt ivg die 20%kredit wieder auf. Ich denk auf die 60prozent hat man dann einen hypothekenkredit und zahlt extrem wenig und für die 20% ohne beleihung zahlt man halt mehr. ich denk das wirkt sich nicht auf den zinssatz oder sonst was aus. Wegen der liquidität is es auch egal weil ja die mieteinnahmen fast sicher sowieso fließen. in der bilanz der ivg is dann sowieso alles konsoliediert.

Antwort auf Beitrag Nr.: 43.406.796 von juliusjr am 20.07.12 11:45:26Ich glaube, es war eine der wenigen Kaufgelegenheiten, die sich im Leben nicht so oft bieten. Eine IVG zwischen 1,35-1,45Euro zu kaufen, ist schon Klasse. Die Meldung heute früh könnte der Auftakt sein. Und so lange Clemens Vedder und die Gebr.Strüngmann(SANTO Holding) noch dabei sind, wird nichts anbrennen. Trader können spielen, aber in 2Jahren steht IVG ganz woanders.

Gruß Schulzi

Gruß Schulzi

Antwort auf Beitrag Nr.: 43.406.690 von ernestof am 20.07.12 11:23:40andere Liga - ist wohl richtig

dennoch - IVG hat enormes Aufholpotenzial wenn " The Squaire " verkauft werden kann oder noch besser - über ne Foundslösung an den Mann gebracht wird

Da müsste Dürr schon auf 150 Euro steigen ... um gleichziehen zu können , ist dieses Potenzial bei Dürr vorhanden ? ich glaube nicht

IVG beinhaltet gewisse Unwägbarkeiten die erst aus dem Weg geschafft wurden wenn the Squaire verkauft ist , das spiegelt der Kurs momentan wieder .

Einen Kurs von 4 Euro bei Verkauf von The Squaire zu 800 Mio s halte ich keineswegs für übertrieben ..

dennoch - IVG hat enormes Aufholpotenzial wenn " The Squaire " verkauft werden kann oder noch besser - über ne Foundslösung an den Mann gebracht wird

Da müsste Dürr schon auf 150 Euro steigen ... um gleichziehen zu können , ist dieses Potenzial bei Dürr vorhanden ? ich glaube nicht

IVG beinhaltet gewisse Unwägbarkeiten die erst aus dem Weg geschafft wurden wenn the Squaire verkauft ist , das spiegelt der Kurs momentan wieder .

Einen Kurs von 4 Euro bei Verkauf von The Squaire zu 800 Mio s halte ich keineswegs für übertrieben ..

Antwort auf Beitrag Nr.: 43.407.880 von mk102 am 20.07.12 15:47:17Datum der Analyse:17.07.2012

Währung:EUR

Alte Empfehlung: -

Neue Empfehlung:haltenIVG Immobilien: Nachfrage nach "The Squaire" steht infrageLondon (www.aktiencheck.de) - Thomas Martin, Analyst von HSBC, stuft die Aktie von IVG Immobilien (ISIN DE0006205701/ WKN 620570) unverändert mit "neutral" ein.

Im Rahmen einer Branchenstudie zum europäischen Immobiliensektor werde auf eine Reihe negativer Nachrichten bei IVG Immobilien Bezug genommen. Der ins Auge gefasste Verkauf von "The Squaire" sei der nächste wichtige Schritt. Es stehe jedoch infrage, ob es tatsächlich eine Nachfrage nach einem Objekt im Wert von etwa 750 Mio. EUR gebe. Der niedrige Cash flow, die unklare Strategie und ungelöste Aspekte bei der Umstrukturierung würden den Aktienkurs überschatten. Das Kursziel sei von 3,30 auf 1,90 EUR zurückgesetzt worden.

Vor diesem Hintergrund bewerten die Analysten von HSBC die IVG Immobilien-Aktie weiterhin mit dem Votum "neutral". (Analyse vom 16.07.12) (17.07.2012/ac/a/nw)

http://www.onvista.de/analysen/analyzer/isin/de0006205701

Offenlegung von möglichen Interessenskonflikten: Das Wertpapierdienstleistungsunternehmen oder ein mit ihm verbundenes Unternehmen halten an dem analysierten Unternehmen eine Beteiligung in Höhe von mindestens 1 Prozent des Grundkapitals. Weitere mögliche Interessenskonflikte können Sie auf der Site des Erstellers/ der Quelle der Analyse einsehen.

Währung:EUR

Alte Empfehlung: -

Neue Empfehlung:haltenIVG Immobilien: Nachfrage nach "The Squaire" steht infrageLondon (www.aktiencheck.de) - Thomas Martin, Analyst von HSBC, stuft die Aktie von IVG Immobilien (ISIN DE0006205701/ WKN 620570) unverändert mit "neutral" ein.

Im Rahmen einer Branchenstudie zum europäischen Immobiliensektor werde auf eine Reihe negativer Nachrichten bei IVG Immobilien Bezug genommen. Der ins Auge gefasste Verkauf von "The Squaire" sei der nächste wichtige Schritt. Es stehe jedoch infrage, ob es tatsächlich eine Nachfrage nach einem Objekt im Wert von etwa 750 Mio. EUR gebe. Der niedrige Cash flow, die unklare Strategie und ungelöste Aspekte bei der Umstrukturierung würden den Aktienkurs überschatten. Das Kursziel sei von 3,30 auf 1,90 EUR zurückgesetzt worden.

Vor diesem Hintergrund bewerten die Analysten von HSBC die IVG Immobilien-Aktie weiterhin mit dem Votum "neutral". (Analyse vom 16.07.12) (17.07.2012/ac/a/nw)

http://www.onvista.de/analysen/analyzer/isin/de0006205701

Offenlegung von möglichen Interessenskonflikten: Das Wertpapierdienstleistungsunternehmen oder ein mit ihm verbundenes Unternehmen halten an dem analysierten Unternehmen eine Beteiligung in Höhe von mindestens 1 Prozent des Grundkapitals. Weitere mögliche Interessenskonflikte können Sie auf der Site des Erstellers/ der Quelle der Analyse einsehen.

Antwort auf Beitrag Nr.: 43.408.393 von ernestof am 20.07.12 17:33:29und ich könnte dir die Antwort geben -- die Plazierung des Euroselect 21 hat ca 1 halbes Jahr gedauert OK der Euroselect 21 ist auch nur halb so gross - ca 400 mio s

dennoch , sollten die Renditeberechungen passen - es genügend langfristige Mieter geben und der Vermietungsstand über 95 Prozent steigen - denke ich das eine Foundlösung durchaus machbar ist . Sollzinsen von 5 - 6 Prozent und sehr niedrigen Risiko sind in der derzeitigen Niedrigzinsphase und den unsicherheiten bei vergleichbar hohen Staatsanleihen defenetiv eine Option