BEADELL RESOURCES...potenzieller Tenbagger - 500 Beiträge pro Seite (Seite 3)

eröffnet am 04.02.08 13:11:39 von

neuester Beitrag 10.03.19 15:29:42 von

neuester Beitrag 10.03.19 15:29:42 von

Beiträge: 1.656

ID: 1.138.109

ID: 1.138.109

Aufrufe heute: 0

Gesamt: 145.974

Gesamt: 145.974

Aktive User: 0

ISIN: AU000000BDR9 · WKN: A0MYW7

0,0455

EUR

+18,18 %

+0,0070 EUR

Letzter Kurs 18.02.19 Lang & Schwarz

Neuigkeiten

Seeking Alpha

Update: Beadell Resources Disappoints In September QuarterOct. 28, 2014 1:02 PM ET | About: Beadell Resources Ltd. (BDREF)

Disclosure: The author is long BDREF. (More...)

Summary

Beadell Resources reported results for the September quarter.

Production and costs disappointed.

Guidance for a bumper December quarter reiterated, keeping our thesis alive for now.

Beadell Resources (OTCPK:BDREF) got punished by Australian traders after publishing its Quarterly Report for the September Quarter on October 28. Shares of the company were down -14% closing almost on the low of the day. The company reported production of 33,793 ounces and sales of 41,657 ounces of gold for the quarter, at all-in sustaining costs of $1,150/oz. It is important to remember that all-in sustaining costs are reported on a sales basis, which masks even higher costs of ounces produced in the case of Beadell's September quarter. Obviously, these figures were well below expectations.

To be fair, we note that the September quarter was characterized by an unusual amount of waste mining in order to gain access to the remaining high-grade ore in the Duckhead pit. This partly explains the high costs; however, operational challenges obviously also existed since the company took the unusual decision to revert from owner mining to contractor mining as announced on October 24.

Nevertheless, Beadell Resources has maintained its production guidance of 180,000 to 200,000 ounces for the year, to be achieved by producing 75,000 ounces in the December quarter alone - thanks to the high-grade ore from the Duckhead pit. We note that the company has reiterated this production guidance, but not the cost guidance. Originally, Beadell Resources had guided for all-in sustaining costs of $805/oz to $855/oz for the year and we presume that this guidance will be missed.

The third-quarter results clearly put our thesis to the test, which stated that an investment in Beadell Resources is a bet on the second half of the year. However, if the company manages to come through on promises for the fourth quarter, we should see a strong reaction from current levels, and confirmation of our assumptions. And if the company also manages to confirm recently announced exploration results in and around the Duckhead pit, then this should act in the share price's favor as well. For the time being, we are prepared to view the current share price as a buying opportunity, mostly based on management's past record to deliver when it matters.

Editor's Note: This article covers one or more stocks trading at less than $1 per share and/or with less than a $100 million market cap. Please be aware of the risks associated with these stocks.

page 1 / 2

Antwort auf Beitrag Nr.: 48.171.862 von Pirat_Micha am 30.10.14 11:38:21

So ist es halt mal an der Börse, den idealen Ein und Ausstieg erwischt man nie

Abwarten was bis Ende Dezember passiert (Q4 Bericht)

Zitat von Pirat_Micha: Hallo !

Die Übersicht ist ganz gut, aber hier finde ich sieht man noch etwas besser das BDR Spielball der Shorter ist,die im Moment auch extreme Gewinne haben dürften !

http://www.ig.com/de/ig-aktien/beadell-resources-ltd-BDR-AU

Ich muss gestehen dass ich seit heute wieder eine "Kauforder" platziert habe !

Leider habe ich, wie so oft, vor einiger Zeit höhere Kurse nicht genutzt um Gewinne zu realisieren, aber ich bin überzeugt ich erhalte eine neue Chance

So ist es halt mal an der Börse, den idealen Ein und Ausstieg erwischt man nie

Abwarten was bis Ende Dezember passiert (Q4 Bericht)

Gold

Fallen heute sämtliche Stopp-Los grenzen ?

Antwort auf Beitrag Nr.: 48.181.435 von Pirat_Micha am 31.10.14 08:11:04ich habs im anderen thread bereits geschrieben und vor monaten auch bei silber. solche mehrfachböden mit absteigenden hoch halten NIE.

je mehr ein boden getestet wird, desto schwächer wird er.

es wurde zeit, dass es endlich klappt und wir so langsam in die endphase des crashes eintreten.

Beadell hat die die letzte nacht sogar mit einem plus überstanden

je mehr ein boden getestet wird, desto schwächer wird er.

es wurde zeit, dass es endlich klappt und wir so langsam in die endphase des crashes eintreten.

Beadell hat die die letzte nacht sogar mit einem plus überstanden

Nichts wie raus aus Gold...

http://www.finanzen100.de/finanznachrichten/wirtschaft/preis…So könnten derzeit viele Anleger aus gutem Grund denken. Der Goldpreis kennt schon seit längerem nur eine Richtung: nach unten. Ganz so einfach ist die richtige Edelmetall-Strategie aber nicht, denn...

Die gleiche Prozedur wie an vielen anderen Tag lief gestern einmal mehr gleich nach Börseneröffnung in den USA ab: Plötzlich warfen „Investoren“ innerhalb weniger Minuten für Milliarden von Dollar Gold-Futures auf den Markt..........

COT-Report Kapitulation bei Gold und Silber - schlägt hier in Kürze die Stunde der Käufer?

http://www.finanzen100.de/finanznachrichten/wirtschaft/cot-r…

Trading Spotlight

... erst dachte ich noch -5% geht ja noch, aber der Schlußkurs war dann doch eine Enttäuschung !

Auf einen besseren Handels-Monat..

Auf einen besseren Handels-Monat..

Antwort auf Beitrag Nr.: 48.200.341 von Pirat_Micha am 03.11.14 06:34:07ja, die shorten jetzt halt wie bekloppt wie 2008 damals.

interessanter sind dann eher die nächsten Q-zahlen.

ob Beadell wieder die kurve kriegt oder ob sie als weitere lügenbolde in die minengeschichte eingehen werden.

bislang glaub ich ihnen noch....

sonst endet´s wie beim superbillig-producer Medusa mining (von 8,7 AUD auf 0,54 AUD).

Maca wird den laden hier schon wieder in die spur bringen

interessanter sind dann eher die nächsten Q-zahlen.

ob Beadell wieder die kurve kriegt oder ob sie als weitere lügenbolde in die minengeschichte eingehen werden.

bislang glaub ich ihnen noch....

sonst endet´s wie beim superbillig-producer

Medusa mining (von 8,7 AUD auf 0,54 AUD).Maca wird den laden hier schon wieder in die spur bringen

..ausbaufähig...

Beadell Resources (BDR)Published 04 November 2014 06:36

Elise Shaw

Hartleys Research maintains a ‘speculative buy’ on gold producer Beadell Resources and a price target of 48¢

http://www.afrsmartinvestor.com.au/p/markets/market_wrap/bea…

COT-Report Katapultieren die Swap Dealer Gold zurück in den Bullenmarkt?

http://www.finanzen100.de/finanznachrichten/wirtschaft/cot-r… .. mal schauen ob die "shorter" morgen auf´n falschen Fuß erwischt werden..

BDR BEADELL RESOURCES LIMITED FPO 2,834,017 798,657,280 .35

30.10

BDR BEADELL RESOURCES LIMITED FPO 1,807,581 798,657,280 .22

31.10

BDR BEADELL RESOURCES LIMITED FPO 3,616,513 798,657,280 .45

04.11

BDR BEADELL RESOURCES LIMITED FPO 2,307,062 798,657,280 .28

05.11

BDR BEADELL RESOURCES LIMITED FPO 2,685,556 798,657,280 .33

06.11

BDR BEADELL RESOURCES LIMITED FPO 3,998,510 798,657,280 .50

MACA Partnership Commences

http://bdr.live.irmau.com/IRM/ShowDownloadDoc.aspx?SiteId=27… NACHTRAG

BDR BEADELL RESOURCES LIMITED FPO 2,307,062 798,657,280 .28

05.11

BDR BEADELL RESOURCES LIMITED FPO 2,685,556 798,657,280 .33

06.11

BDR BEADELL RESOURCES LIMITED FPO 3,998,510 798,657,280 .50

07.11

BDR BEADELL RESOURCES LIMITED FPO 9,782,513 798,657,280 1.22

http://www.asx.com.au/data/shortsell.txt

zurück zum eröffnungskurs

ich hatte schon die Befürchtung wir schließen auf Tagestief

war nur die nachwirkung der shorteindeckung vom freitag... gleiches spiel nach unten nun von vorne... vermutlich auf ein weiteres neues jahrestief

http://www.asx.com.au/asxpdf/20141110/pdf/42tlkzyhvg10dh.pdf

This cash injection from MACA, combined with unusually high gold sales

expected this quarter, will provide balance sheet strength and bolster our cash position.

”

sollte den kurs vielleicht etwas schützen vor den zahlen

schaumer mal...

This cash injection from MACA, combined with unusually high gold sales

expected this quarter, will provide balance sheet strength and bolster our cash position.

”

sollte den kurs vielleicht etwas schützen vor den zahlen

schaumer mal...

...oder auch nicht.... -12%, ASX keine -4%

wen die shorter mal lieb gewonnen haben....

mal lieb gewonnen haben....

wen die shorter

mal lieb gewonnen haben....

mal lieb gewonnen haben.... Edelmetallmesse 2014

..vielleicht einfach mal rein schauen oder hören ....http://www.youtube.com/watch?v=xRVxqaxF_O0

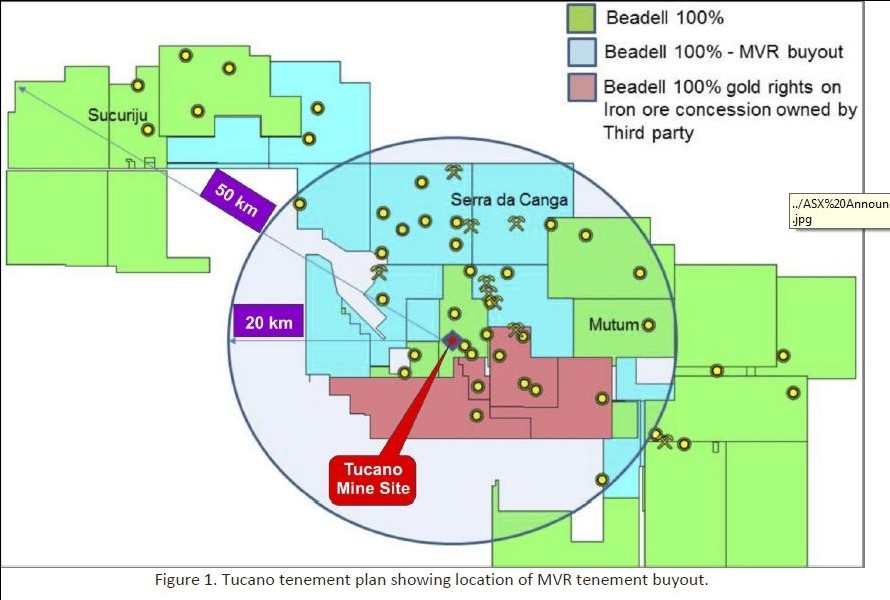

Tucano Drill Results

http://bit.ly/1oNx5i5 COT-Report Kapitalumschichtungen aus Aktien und Silber in Gold - Spekulation auf das Referendum?

http://www.finanzen100.de/finanznachrichten/wirtschaft/cot-r…Lektüre für´s Wochenende

Shorts der letzten Woche..

BDR BEADELL RESOURCES LIMITED FPO 9,782,513 798,657,280 1.22

10.11

BDR BEADELL RESOURCES LIMITED FPO 4,188,143 798,657,280 .52

11.11

BDR BEADELL RESOURCES LIMITED FPO 2,942,562 798,657,280 .36

12.11

BDR BEADELL RESOURCES LIMITED FPO 2,636,715 798,657,280 .33

13.11

BDR BEADELL RESOURCES LIMITED FPO 1,444,173 798,657,280 .18

14.11

BDR BEADELL RESOURCES LIMITED FPO 1,368,553 798,657,280 .17

Shorts der letzten Wochen, wieder sehr hohes Niveau !

17.11

BDR BEADELL RESOURCES LIMITED FPO 2,735,950 798,657,280 .34

18.11

BDR BEADELL RESOURCES LIMITED FPO 3,987,175 798,657,280 .49

19.11

BDR BEADELL RESOURCES LIMITED FPO 4,690,157 798,657,280 .58

20.11

BDR BEADELL RESOURCES LIMITED FPO 2,084,575 798,657,280 .26

21.11

BDR BEADELL RESOURCES LIMITED FPO 3,670,287 798,657,280 .46

Unfassbar

Schweizer Abstimmung

Guten Morgen,so, nun ist das Wochenende auf das viele Gold-Optimisten gewartet haben und ich ehrlich gesagt auch !! Ich persönlich hoffe, dass die Schweizer mit "JA" stimmen werden, allerdings befürchte ich dass die NEIN Stimmen doch die Oberhand haben werden !

Jeder Schweizer der sich etwas mehr mit dem Thema beschäftigt dürfte klar sein, dass die US/GB Banken den Goldmarkt (Papiermarkt) beherrschen und die Kurse in die Richtung manipulieren die gerade von den Banken <gewünscht> werden. Sollte man als Schweizer es also zulassen die enorme Summe in Gold anzulegen, wo einige wenige die Preise so gestalten wie sie gerne möchten ?

Für mich persönlich ist schon länger klar, dass Gruppen wie die "Bilderberger" die Fäden im Hintergrund ziehen und die Szenarien Beherrschern.

Es gibt viele Argumente die für Gold sprechen

-hohe physische Nachfrage

-hohe Verschuldung der führenden Industrie-Nationen (ist euch eigentlich bewusst wie hoch der Schuldenberg der USA ist?)

-Krisen/Kriege auf verschiedenen Kontinenten

-aufgeblähter Aktienmarkt

-Strafzinsen auf Guthaben

Gegen Gold spricht eigentlich nur, dass die großen Banken mit ihrem "Papier Gold" spielchen treiben

ODER WARUM IST AM FREITAG DER GOLDPREIS > 2% abgerutscht ??

Beiträge dazu gibt es viele, startet am besten mit diesem hier :

http://www.goldseiten.de/artikel/226963--Gold-mit-mehr-Aktio…

BEADELL

Der Montag wird sehr schwer werden für Beadell, mit diesen Aktien-Kursen hätte ich ehrlich gesagt nie nie niemals mehr gerechnet, mal wieder zeigt die Börse, dass hier einfach alles möglich ist.

Shorts / Kursentwicklung

24.11

BDR BEADELL RESOURCES LIMITED FPO 1,068,731 798,657,280 .13

25.11

BDR BEADELL RESOURCES LIMITED FPO 6,884,115 798,657,280 .86

26.11

BDR BEADELL RESOURCES LIMITED FPO 1,645,652 798,657,280 .20

27.11

BDR BEADELL RESOURCES LIMITED FPO 1,469,030 798,657,280 .18

leider fehlt noch der 28.11, aber man kann davon ausgehen dass der Anteil der gehandelten shorts wieder extrem hoch sein wird !

Ich hoffe wir blicken in einigen Jahren auf diese Zeit zurück mit dem Gedanken "das war eine Zeit zum günstig nachkaufen/einsteigen" !

Allen ein tolles erstes Advents-Wochenende

Antwort auf Beitrag Nr.: 48.449.895 von Pirat_Micha am 29.11.14 11:00:20klar wollte man damit pro-wähler verscheuchen.

heisst dann aber auch dass man auf us-seite offensichtlich doch ein wenig sorge hat.

trotzdem wirds nicht reichen was die abstimmung angeht. von daher bin ich mal auf montag gespannt. alles andere als tiefrot wäre eine überraschung.

was beadell angeht ist das jetzt ein selbstläufer bis alle instis raus sind. ähnlich wie 2008. das alte spiel wieder.

bin mal gespannt wo das low sein wird. auch 0,05 aud kann noch gut sein. bei gutem Q dann evtl. tenbagger auf 0,50 aud innerhalb von paar wochen.

fuktioniert ja letztlich so in diesem sektor.

ein maximum an vola wird erzeugt und die vielen shorts sind dann auch sehr gerne wieder long wenn die zeit reif ist.

heisst dann aber auch dass man auf us-seite offensichtlich doch ein wenig sorge hat.

trotzdem wirds nicht reichen was die abstimmung angeht. von daher bin ich mal auf montag gespannt. alles andere als tiefrot wäre eine überraschung.

was beadell angeht ist das jetzt ein selbstläufer bis alle instis raus sind. ähnlich wie 2008. das alte spiel wieder.

bin mal gespannt wo das low sein wird. auch 0,05 aud kann noch gut sein. bei gutem Q dann evtl. tenbagger auf 0,50 aud innerhalb von paar wochen.

fuktioniert ja letztlich so in diesem sektor.

ein maximum an vola wird erzeugt und die vielen shorts sind dann auch sehr gerne wieder long wenn die zeit reif ist.

war klar aber nicht klar dass es so deutlich wird.

morgen gibts ein massaker... bin mal gespannt wann beadell bei 0,10 aud steht. vermutlich kommende woche. kaufen würd ich erst darunter.

morgen gibts ein massaker... bin mal gespannt wann beadell bei 0,10 aud steht. vermutlich kommende woche. kaufen würd ich erst darunter.

NEWS

Van Eck trennt sich von fast 38 Mio. Aktien in den letzten Wochen, wahrscheinlich neben den Shortern ein Grund für den extremen Wertverlust der Aktie !in den letzten 12 Monaten 74% Wertverlust

Link zur Meldung von heute :

http://www.asx.com.au/asx/statistics/displayAnnouncement.do?…

AUF BESSERE ZEITEN, EUCH ALLEN..

FROHE WEIHNACHTEN

Antwort auf Beitrag Nr.: 48.644.612 von Pirat_Micha am 24.12.14 10:30:06bei Medusa hat er parallel geschmissen.

alles muss raus zum jahresende.

Van Eck sieht man immer am top kaufen und unten verkaufen. wann ist der eigentlich mal pleite ?

alles muss raus zum jahresende.

Van Eck sieht man immer am top kaufen und unten verkaufen. wann ist der eigentlich mal pleite ?

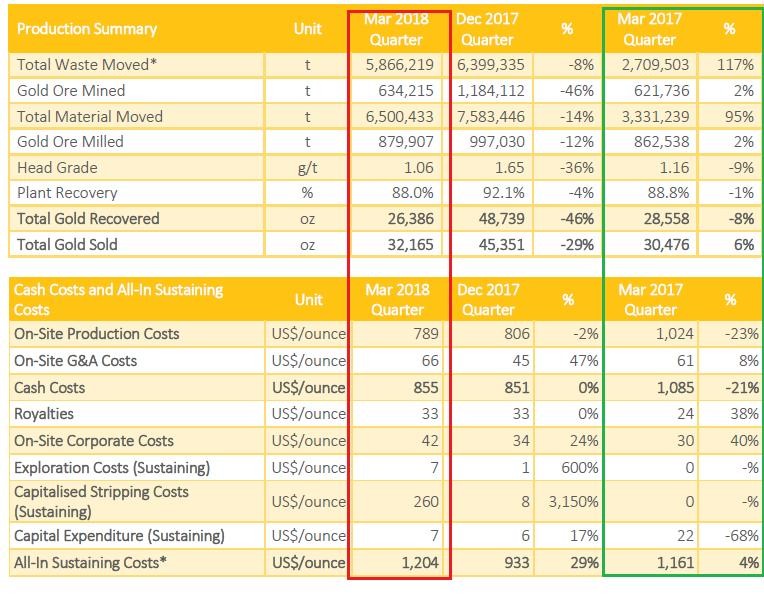

Production update

Beadell reports that preliminary unaudited gold sales for the December Quarter 2014 were 55,000 ounces of gold (which included an all-time monthly record of ~ 31,000 ounces for December) at quarterly All in Sustaining Cost (“ASIC”) of between US$595 and US$615 per ounce of gold. Total CY2014 gold sales of ~ 166,000 ounces of gold is ~7% below lower end of guidance of 180,000 ounces of golddie hatten es aber eilig...

also die 70.000 unzen rum, war dann doch nix.

überragendes Q ansonsten, somit auch kosten extrem runter (war eh klar) und aus

einem Highcost wurde wieder ein Lowcost... ..wie davor aus einem lowcost ein highcost wurde.

diese schwankungen sind eben oft begründbar. hier ist´s natürlich extrem gewesen. aber je nachdem was der laden grad mit minderwertigem material und waste so anstellt. das war ja auch das problem bei den schlechten quartalen, dass weitgehend mal aufgreräumt wurde.

grob wie erwartet. paar unzen mehr hatte ich erhofft, kosten prima.

aber beides sollte absolut überragend sein. somit geschehen.

jetzt bin ich mal gespannt was der markt draus macht. ...denn eigentlich wusste man dass es in etwa so kommen würde für das Quartal. damit wäre aber eine so tiefe bewertung idiotisch. ich bin richtig gespannt... gehts wieder über 0,40 aud gar oder wirds komplett ignoriert da ja bekannt oder zumindest so ähnlich versprochen wurde (allerdings gut begründet)

schaumer mal...

http://www.asx.com.au/asxpdf/20150102/pdf/42vtbsshjkn5gz.pdf

Antwort auf Beitrag Nr.: 48.677.537 von Boersiback am 02.01.15 00:13:19The imminent completion of the Duckhead pit will now allow for the entire mining fleet to be deployed in the lower strip ratio Tucano pits throughout 2015. This will ensure efficient and highly productive mining practices by our earthmoving partner, MACA Ltd. This in turn will result in more predictable and consistent low cost gold production throughout 2015 with anticipated gold sales of ~180,000 ounces at a gold grade for the year at an average of ~1.4 g/t gold.”

auch bzgl 2015 ok wie es scheint bzgl kosten. ziel bleibt 180T unzen

zur Erinnerung Regis hat mit Maca auch erfolg bei niedrigen graden.

auch bzgl 2015 ok wie es scheint bzgl kosten. ziel bleibt 180T unzen

zur Erinnerung Regis hat mit Maca auch erfolg bei niedrigen graden.

http://www.morgans.com.au/Blog/2015/January/Beadell-Resource…

Beadell Resources production update

James Wilson

By James Wilson, 02 January 2015, 10:01 AM

Senior Analyst

Beadell Resources (BDR) has released a production update for the full year - 166koz of gold (7% below their original guidance of 180-200koz). The shortfall was the result of a mine planning issue which impeded BDR's access to the open pit. The ounces are there - just a few weeks behind schedule. 15,000 oz are expected in January 2015.

What we think

BDR has often been too optimistic with its forecasts. Ideally we would prefer it if management could be more conservative with guidance - building in the potential for over-performance rather than under-delivery. Overall this is still a good result. Productions costs will be a significant focus in the quarterly report due out this month.

Beadell is a cheap gold producer, but forecasts have been an issue for the company. BDR trades on a current PE of just 1.4x (versus the peer group of 10-15x) and a forward FY15 PE of just 4x (versus about 9x for the peer group). It's cheap, mainly because guidance has been revised down twice in 2014. We think there's scope for recovery as steady state production resumes and we remove the lumpy production from the Duckhead mine.

We retain our Add recommendation and share price target of A$0.57ps, but we will look to review once the quarterly (and full year) production report is released in mid-January.

Beadell Resources production update

James Wilson

By James Wilson, 02 January 2015, 10:01 AM

Senior Analyst

Beadell Resources (BDR) has released a production update for the full year - 166koz of gold (7% below their original guidance of 180-200koz). The shortfall was the result of a mine planning issue which impeded BDR's access to the open pit. The ounces are there - just a few weeks behind schedule. 15,000 oz are expected in January 2015.

What we think

BDR has often been too optimistic with its forecasts. Ideally we would prefer it if management could be more conservative with guidance - building in the potential for over-performance rather than under-delivery. Overall this is still a good result. Productions costs will be a significant focus in the quarterly report due out this month.

Beadell is a cheap gold producer, but forecasts have been an issue for the company. BDR trades on a current PE of just 1.4x (versus the peer group of 10-15x) and a forward FY15 PE of just 4x (versus about 9x for the peer group). It's cheap, mainly because guidance has been revised down twice in 2014. We think there's scope for recovery as steady state production resumes and we remove the lumpy production from the Duckhead mine.

We retain our Add recommendation and share price target of A$0.57ps, but we will look to review once the quarterly (and full year) production report is released in mid-January.

Antwort auf Beitrag Nr.: 48.454.922 von Boersiback am 30.11.14 15:25:29

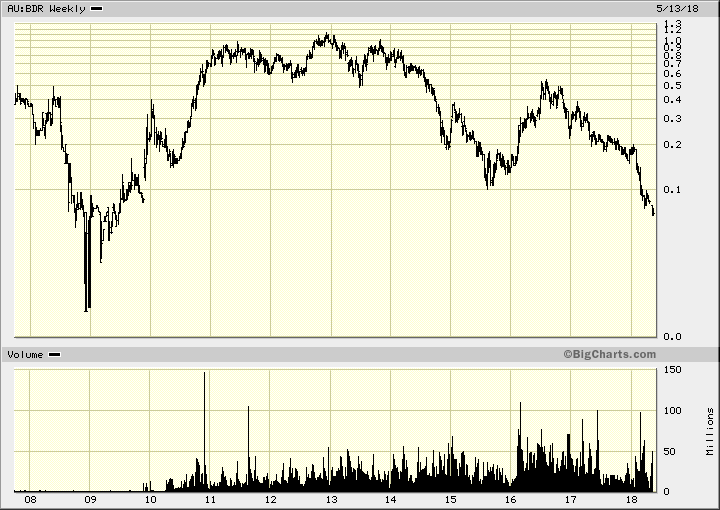

die jahrestiefs erwischt man ja i.d.R. nie - AUD 0,185

wenn man aber zu weihnachten bei kursen um die AUD 0,20 eingestiegen wäre,

hätte man sich heute über 25% gefreut

nichtsotrotz............interessanter wert..........wenn man sich den Chart

anschaut

Zitat von Boersiback: war klar aber nicht klar dass es so deutlich wird.

morgen gibts ein massaker... bin mal gespannt wann beadell bei 0,10 aud steht. vermutlich kommende woche. kaufen würd ich erst darunter.

die jahrestiefs erwischt man ja i.d.R. nie - AUD 0,185

wenn man aber zu weihnachten bei kursen um die AUD 0,20 eingestiegen wäre,

hätte man sich heute über 25% gefreut

nichtsotrotz............interessanter wert..........wenn man sich den Chart

anschaut

HC

Moin ! Bitte schaut euch mal diesen interessanten Beitrag an :http://hotcopper.com.au/threads/ann-production-update.243353…

Bin auch gespannt welche Rolle Eisenerz 2015 für Beadell spielen wird

nach langer zeit bin ich wieder mit dabei. Hab mir gerade eine erste Position gegönnt.

Antwort auf Beitrag Nr.: 48.700.151 von Qbic am 05.01.15 19:03:47ich red da nicht so gerne drüber... ich bin erst bei 0,40 aud wieder im plus etwa.

und da ich hier gerne einen mal auf guru mach is das peinlich... hoffentlich liest das keiner jetzt

neue duckhead drills:

http://www.asx.com.au/asxpdf/20150108/pdf/42vx2dgt1c5cl7.pdf

und da ich hier gerne einen mal auf guru mach is das peinlich... hoffentlich liest das keiner jetzt

neue duckhead drills:

http://www.asx.com.au/asxpdf/20150108/pdf/42vx2dgt1c5cl7.pdf

Antwort auf Beitrag Nr.: 48.721.664 von Boersiback am 08.01.15 00:07:57Hi!

so schlimm ist der Einstand jetzt nicht.

Ich hatte mal welche für um die 5cent in 2009, allerdings viel zu schnell verkauft. DAS ist peinlich

Vielleicht klappts diesmal besser.

Schöne Grüße,

Qbic

so schlimm ist der Einstand jetzt nicht.

Ich hatte mal welche für um die 5cent in 2009, allerdings viel zu schnell verkauft. DAS ist peinlich

Vielleicht klappts diesmal besser.

Schöne Grüße,

Qbic

Antwort auf Beitrag Nr.: 48.721.664 von Boersiback am 08.01.15 00:07:57Liest hier jemand mit guten Kenntnissen in Geologie mit, der die Bohrergebnisse bewerten kann?

Mein erster Eindruck als Laie (und auch die Meinung einiger Hotcopper-Beiträge) war durchaus positiv.

Andere Meinungen?

Freundliche Grüße

supernova

Mein erster Eindruck als Laie (und auch die Meinung einiger Hotcopper-Beiträge) war durchaus positiv.

Andere Meinungen?

Freundliche Grüße

supernova

Antwort auf Beitrag Nr.: 48.726.371 von supernova1712 am 08.01.15 14:51:17Lt. hot copper ca. 30-40k Unzen, aber hohe strip ratio.

Ist aber eigentlich wurscht. Die zentrale Frage ist, ob bei duckhead zukünftig sukzessive immer weiter gefördert kann. Sozusagen drillen und dann "von der Hand in den Mund" stets highgrade angesagt ist, was dann mit den low-grade stockpiles verblendet wird (wie bislang).

Ist aber eigentlich wurscht. Die zentrale Frage ist, ob bei duckhead zukünftig sukzessive immer weiter gefördert kann. Sozusagen drillen und dann "von der Hand in den Mund" stets highgrade angesagt ist, was dann mit den low-grade stockpiles verblendet wird (wie bislang).

Antwort auf Beitrag Nr.: 48.726.716 von tntxrxwelle am 08.01.15 15:30:23stimmt, oder ob sie alternativ eine neue zone finden.

ohne duckhead wird recht eng mit dem break even das haben wir ja im somemr gesehen.

wobei man nicht vergessen darf, daß der energie-anteil bzgl operative kosten in brasilien am HÖCHSTEN ist... und wie steht der ölpreis heute und wie stand er im sommer

ohne duckhead wird recht eng mit dem break even das haben wir ja im somemr gesehen.

wobei man nicht vergessen darf, daß der energie-anteil bzgl operative kosten in brasilien am HÖCHSTEN ist... und wie steht der ölpreis heute und wie stand er im sommer

Antwort auf Beitrag Nr.: 48.726.716 von tntxrxwelle am 08.01.15 15:30:23Guten Abend,

ich wundere mich gerade dass man hier etwas von "Low Grade Stockpile" liest.

Tucano hat einen durchschnittlichen Goldgehalt von 1.4 g/t, der Durchschnittswert bei produzierenden Minen liegt bei einem 1 g/t, von daher finde ich sieht es mit einem 40% höheren Goldgehalt gar nicht so schlecht aus.

Als Beispiel mein anderer Depotwert "Argonaut Gold" ist erfolgreich unterwegs mit durchschnittlich von 0.33 g/t Gold.

Das Duckhead-Gebiet war & ist immer als "Sahnehäubchen",als Bonus zu sehen und wurde auch nie anders von Beadell kommuniziert ! Man sollte sich freuen, dass die Erweiterungsbohrungen so vielversprechend sind und Traumhafte Goldgehalte aufweisen. Zur Erinnerung : Im Monat Dezember wurden auf dem Gebiet alleine > 31.000 Unzen aus dem Boden geholt !

Wichtig ist für mich dass Beadell sein Produktionsziel (und AISC ) ohne Duckhead erreichen möchte. Ob sie es schaffen wissen wir in 12 Monaten !

Meine Meinung ist, dasss hier nichts "verblendet" wird,so wie es ist war immer bekannt !

Ahoi,

Pirat

ich wundere mich gerade dass man hier etwas von "Low Grade Stockpile" liest.

Tucano hat einen durchschnittlichen Goldgehalt von 1.4 g/t, der Durchschnittswert bei produzierenden Minen liegt bei einem 1 g/t, von daher finde ich sieht es mit einem 40% höheren Goldgehalt gar nicht so schlecht aus.

Als Beispiel mein anderer Depotwert "Argonaut Gold" ist erfolgreich unterwegs mit durchschnittlich von 0.33 g/t Gold.

Das Duckhead-Gebiet war & ist immer als "Sahnehäubchen",als Bonus zu sehen und wurde auch nie anders von Beadell kommuniziert ! Man sollte sich freuen, dass die Erweiterungsbohrungen so vielversprechend sind und Traumhafte Goldgehalte aufweisen. Zur Erinnerung : Im Monat Dezember wurden auf dem Gebiet alleine > 31.000 Unzen aus dem Boden geholt !

Wichtig ist für mich dass Beadell sein Produktionsziel (und AISC ) ohne Duckhead erreichen möchte. Ob sie es schaffen wissen wir in 12 Monaten !

Meine Meinung ist, dasss hier nichts "verblendet" wird,so wie es ist war immer bekannt !

Ahoi,

Pirat

Antwort auf Beitrag Nr.: 48.729.596 von Pirat_Micha am 08.01.15 20:00:46stimmt dann so auch wieder...

zudem gehts hier um eine open pit. da sind über 1,5 g/t VIEL.

im tiefen unter grund sind 5 g/t dagegen eher schlechter.

was den sommer anbelangt bzw die Q's davor wars zum einen das wetter und zum anderen wurde soweit verstanden auch überdurchschnittlich viel müll abgeräumt.

also ein durchschnittergebnis nur mit Tucano würde mich schon mal interessieren.

ist mir bis heute nicht so ganz klar.

aber ich hab hier mal zum klarstellen andere kursvorstellungen im kopf in richtung 0,8 bis 1 AUD. das wäre meiner meinung nach derzeit eine faire bewertung, falls alles insgesamt so bleibt wie es ist goldpreis usw.

zudem gehts hier um eine open pit. da sind über 1,5 g/t VIEL.

im tiefen unter grund sind 5 g/t dagegen eher schlechter.

was den sommer anbelangt bzw die Q's davor wars zum einen das wetter und zum anderen wurde soweit verstanden auch überdurchschnittlich viel müll abgeräumt.

also ein durchschnittergebnis nur mit Tucano würde mich schon mal interessieren.

ist mir bis heute nicht so ganz klar.

aber ich hab hier mal zum klarstellen andere kursvorstellungen im kopf in richtung 0,8 bis 1 AUD. das wäre meiner meinung nach derzeit eine faire bewertung, falls alles insgesamt so bleibt wie es ist goldpreis usw.

Antwort auf Beitrag Nr.: 48.729.596 von Pirat_Micha am 08.01.15 20:00:46

Ahoi...2 Augenklappen ?

Mal geschaut, wieviel Ore im letzten Jahr durchgezogen worden ist ? Und wieviel Ore gefördert worden ist ? Und wie die LOWGRADE Stockpiles abgenommen haben ? Wieso Beadell da mit 1g/T rumproduziert hat, obwohl aus Duckhead eher richtung 7-14 g/t hätten kommen müssen ?

Zitat von Pirat_Micha: Guten Abend,

ich wundere mich gerade dass man hier etwas von "Low Grade Stockpile" liest.

Meine Meinung ist, dasss hier nichts "verblendet" wird,so wie es ist war immer bekannt !

Ahoi,

Pirat

Ahoi...2 Augenklappen ?

Mal geschaut, wieviel Ore im letzten Jahr durchgezogen worden ist ? Und wieviel Ore gefördert worden ist ? Und wie die LOWGRADE Stockpiles abgenommen haben ? Wieso Beadell da mit 1g/T rumproduziert hat, obwohl aus Duckhead eher richtung 7-14 g/t hätten kommen müssen ?

From Seeking Alpha

Update: The Importance Of Beadell's Exploration Update For The Company's Valuation

Jan. 8, 2015

"Beadell thinks it can recover an additional 35-45,000 ounces of gold at Duckhead which was thought to be mined out.

This is a positive surprise although I was secretly hoping for a (short) mine life extension as there’s definitely more gold at Duckhead.

This could definitely have an impact on the investment thesis as 40,000 Duckhead ounces should result in $20M in free cash flow.

Beadell Resources (OTCPK:BDREF) has released some remarkable exploration results at the Duckhead open pit, which is a part of its Tucano gold mine in Brazil. The company announced last week that it expected the mining activities at the Duckhead pit to be completed this month, which would be the end of the high-grade feed zone, which considerably improved the economics of the Tucano gold mine.

However, a new Reverse Circulation drill program at the base of the open pit has now revealed more exciting drill results such as 53 meters of 1.5 ounces of gold (!!) per tonne of rock and 14 meters of almost 26 g/t. Although the rock might be quite 'nuggety', it's quite remarkable to have long intercepts with such grades. Even though the pit is officially 'mined out', it does look like another 40,000 ounces of (high grade) gold could be recovered from the Duckhead pit. The company is exploring the possibility to mine these ounces during the dry season this year (between July and December) in order to reduce potential problems during the wet season (like last year). As there's no official resource estimate it will be difficult to make a cost projection for the 35-45,000 ounces of gold but looking at the drill intercepts, it should be quite cheap despite having to move a few million tonnes of waste rock (which has a relatively high iron content).

Keep in mind these Duckhead ounces would come on top of the previously provided guidance of 180,000 ounces of gold, so it's not unrealistic to see a production of 200,000+ ounces during calendar year 2015. This would be great for Beadell, as it will allow the company to move to a very decent net cash position by the end of this year, which it could use to acquire new projects during this down-cycle."

Update: The Importance Of Beadell's Exploration Update For The Company's Valuation

Jan. 8, 2015

"Beadell thinks it can recover an additional 35-45,000 ounces of gold at Duckhead which was thought to be mined out.

This is a positive surprise although I was secretly hoping for a (short) mine life extension as there’s definitely more gold at Duckhead.

This could definitely have an impact on the investment thesis as 40,000 Duckhead ounces should result in $20M in free cash flow.

Beadell Resources (OTCPK:BDREF) has released some remarkable exploration results at the Duckhead open pit, which is a part of its Tucano gold mine in Brazil. The company announced last week that it expected the mining activities at the Duckhead pit to be completed this month, which would be the end of the high-grade feed zone, which considerably improved the economics of the Tucano gold mine.

However, a new Reverse Circulation drill program at the base of the open pit has now revealed more exciting drill results such as 53 meters of 1.5 ounces of gold (!!) per tonne of rock and 14 meters of almost 26 g/t. Although the rock might be quite 'nuggety', it's quite remarkable to have long intercepts with such grades. Even though the pit is officially 'mined out', it does look like another 40,000 ounces of (high grade) gold could be recovered from the Duckhead pit. The company is exploring the possibility to mine these ounces during the dry season this year (between July and December) in order to reduce potential problems during the wet season (like last year). As there's no official resource estimate it will be difficult to make a cost projection for the 35-45,000 ounces of gold but looking at the drill intercepts, it should be quite cheap despite having to move a few million tonnes of waste rock (which has a relatively high iron content).

Keep in mind these Duckhead ounces would come on top of the previously provided guidance of 180,000 ounces of gold, so it's not unrealistic to see a production of 200,000+ ounces during calendar year 2015. This would be great for Beadell, as it will allow the company to move to a very decent net cash position by the end of this year, which it could use to acquire new projects during this down-cycle."

Shorter auf´m falschen Fuß erwischt ?

12 JanuarBDR BEADELL RESOURCES LIMITED FPO 5,384,456 798,657,280 .67

Antwort auf Beitrag Nr.: 48.758.759 von Pirat_Micha am 13.01.15 06:40:42wurden da positionen aufgebaut die tage? wär bei dem anstieg nachvollziehbar.

jetzt wird erst mal konsolidiert denk ich mal.

jetzt wird erst mal konsolidiert denk ich mal.

Beadell dankt dem steigenden Goldpreis.

16.01.15 06:10:28 Uhr

0,365 AUD

+10,61% [+0,035]

(Parikurs: 0.258 EUR)

16.01.15 06:10:28 Uhr

0,365 AUD

+10,61% [+0,035]

(Parikurs: 0.258 EUR)

Finance Update

http://bit.ly/1upfRLf

Antwort auf Beitrag Nr.: 48.833.030 von Pirat_Micha am 21.01.15 05:47:10liest sich gut, soweit ich das abschätzen kann.

der Kurs macht auch laune. ist mittlerweile schon ein paar jährchen her, daß man sowas zuletzt bei den Minen gesehen hat.

der Kurs macht auch laune. ist mittlerweile schon ein paar jährchen her, daß man sowas zuletzt bei den Minen gesehen hat.

Morgen gibt es den Quartals-Bericht, bin neugierig auf die Details !

Die Chancen dass es 2015 eine ordentliche Dividende gibt sind jedenfalls enorm gestiegen

Ahoi,

Pirat

Die Chancen dass es 2015 eine ordentliche Dividende gibt sind jedenfalls enorm gestiegen

Ahoi,

Pirat

Antwort auf Beitrag Nr.: 48.833.114 von Pirat_Micha am 21.01.15 06:55:29Hi!

dann könnte ich ja ruhigen gewissens gar keine Gewinnmitnahmen machen

dann könnte ich ja ruhigen gewissens gar keine Gewinnmitnahmen machen

Antwort auf Beitrag Nr.: 48.833.114 von Pirat_Micha am 21.01.15 06:55:29

Stimmt:

Beadell’s Managing Director, Peter Bowler, commented that “We are very pleased with the competitive terms of the unhedged restructured Facility which gives us the flexibility to develop our robust mine plan and pursue our exciting exploration opportunities with the ability to pay dividends throughout the life of the Facility.”

http://www.beadellresources.com.au/IRM/content/default.aspx

Freundliche Grüße

supernova

Zitat von Pirat_Micha: Morgen gibt es den Quartals-Bericht, bin neugierig auf die Details !

Die Chancen dass es 2015 eine ordentliche Dividende gibt sind jedenfalls enorm gestiegen

Ahoi,

Pirat

Stimmt:

Beadell’s Managing Director, Peter Bowler, commented that “We are very pleased with the competitive terms of the unhedged restructured Facility which gives us the flexibility to develop our robust mine plan and pursue our exciting exploration opportunities with the ability to pay dividends throughout the life of the Facility.”

http://www.beadellresources.com.au/IRM/content/default.aspx

Freundliche Grüße

supernova

verschoben auf den..

23-Jan-2015 December 2014 Quarterly Report

Antwort auf Beitrag Nr.: 48.844.616 von Pirat_Micha am 22.01.15 05:32:28und da isser auch nun ganz pünktlich nach der verschiebung

http://www.asx.com.au/asxpdf/20150123/pdf/42w4bw66kzprq3.pdf

Auszug:

All-in Sustaining Costs (“AISC”) for the quarter were US$638 per ounce

Total Gold Recovered ounces 59,180

Total Gold Sold ounces 54,892

diesmal einiges mehr produziert als verkauft... gut

http://www.asx.com.au/asxpdf/20150123/pdf/42w4bw66kzprq3.pdf

Auszug:

All-in Sustaining Costs (“AISC”) for the quarter were US$638 per ounce

Total Gold Recovered ounces 59,180

Total Gold Sold ounces 54,892

diesmal einiges mehr produziert als verkauft... gut

'Mining Journal' newsletter (dated 2 February 2015) says:

Beadell is forecasting 2015 sales of between 170,000 and 190,000 ounces at an all in sustaining cost of between US$810 and $890 per ounce. But that output (from its Tucano project) doesn’t take into account potential production from the Duckhead high-grade resources totalling between 35,000 and 45,000oz. A cut-back to access this resource could occur in the second-half of the year following the wet season.Beadell will be especially keen to ensure it at least meets its forecasts for the year after 2014 featured production of 166,000oz, a 7% miss on the company’s original guidance of between 180,000 and 200,000oz.

That result was said to be due to scheduling of the ultra-high-grade Duckhead orebody.

The company has subsequently brought in a new mining contractor, MACA (which started November 1), and material movements in the December quarter were a record 5.4 million tonnes.

Analysts at UBS and Morgans are increasingly confident that the strong mining performance will continue.

However, the market is displaying caution, with the stock at levels 2-3-times below analyst targets.

Beadell was capitalised last week at about A$230 million (US$180 million).

http://www.fool.com.au/2015/02/18/4-high-margin-gold-miners-…

Beadell Resources Limited (ASX: BDR) led the charge with a margin of around 72%, which was a staggering increase from around 4% in the prior quarter. Beadell benefited through a significant reduction in costs brought about by a 75% increase in production and also got a significant benefit from the falling Aussie dollar and Brazilian real currencies against the U.S. dollar.

Beadell Resources Limited (ASX: BDR) led the charge with a margin of around 72%, which was a staggering increase from around 4% in the prior quarter. Beadell benefited through a significant reduction in costs brought about by a 75% increase in production and also got a significant benefit from the falling Aussie dollar and Brazilian real currencies against the U.S. dollar.

Antwort auf Beitrag Nr.: 49.109.936 von Pirat_Micha am 18.02.15 20:39:01wir müssen erstmal sehen wie es ohne duckhead läuft... daran wird die aktie bemessen. wenn sie da die kosten runterbekommen um vielleicht 100-150 USD mit hilfe von maca, das wärs hier mal. vorher sehen wir keine kurse mehr richtung 0,6

unbedingt lesen...

http://hotcopper.com.au/threads/the-wait-is-over.2452125/pag…Übersetzung

https://translate.google.de/translate?sl=en&tl=de&js=y&prev=…

Antwort auf Beitrag Nr.: 49.122.626 von Pirat_Micha am 19.02.15 21:12:15danke, ziemlich guter artikel !

.... in den energiekosten liegt der knackpunkt... genau bei diesen hab ich bzgl beadell auch ganz besondere hoffnungen

.... in den energiekosten liegt der knackpunkt... genau bei diesen hab ich bzgl beadell auch ganz besondere hoffnungen

neue Präsentation

http://bdr.live.irmau.com/IRM/ShowDownloadDoc.aspx?SiteId=27… von Seite 6 der Präsentation

Implement a dividend plan after end of year financial results

•

Pending

Bin darauf schon sehr gespannt,

noch ein tolles Wochenende

Pirat

Antwort auf Beitrag Nr.: 49.138.007 von Pirat_Micha am 21.02.15 17:44:55immer ganz nett mit dividende... gehe auch von kostenverbesserung aus bzgl des hauptabbaus und dann ist dies auch gerechtfertigt. ansonsten verzicht ich aber lieber drauf.

Dividende: 1 Cent pro Aktie

Wurde von BDR soeben per Mail verschickt.

Freundliche Grüße

supernova

Wurde von BDR soeben per Mail verschickt.

Freundliche Grüße

supernova

Antwort auf Beitrag Nr.: 49.190.057 von supernova1712 am 26.02.15 23:40:56na, fast 3%... auch ganz nett. sollte den kurs stabilisieren.

Maiden Dividend and 2014 Financial Year Results

http://bit.ly/1LNXe85

2014 4E and Full Year Statutory Accounts

http://bit.ly/1LNWAaF

http://bit.ly/1LNXe85

2014 4E and Full Year Statutory Accounts

http://bit.ly/1LNWAaF

By Owen Raskiewicz - February 27, 2015

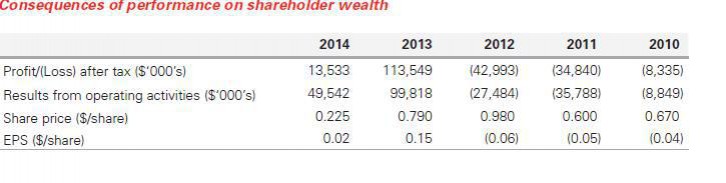

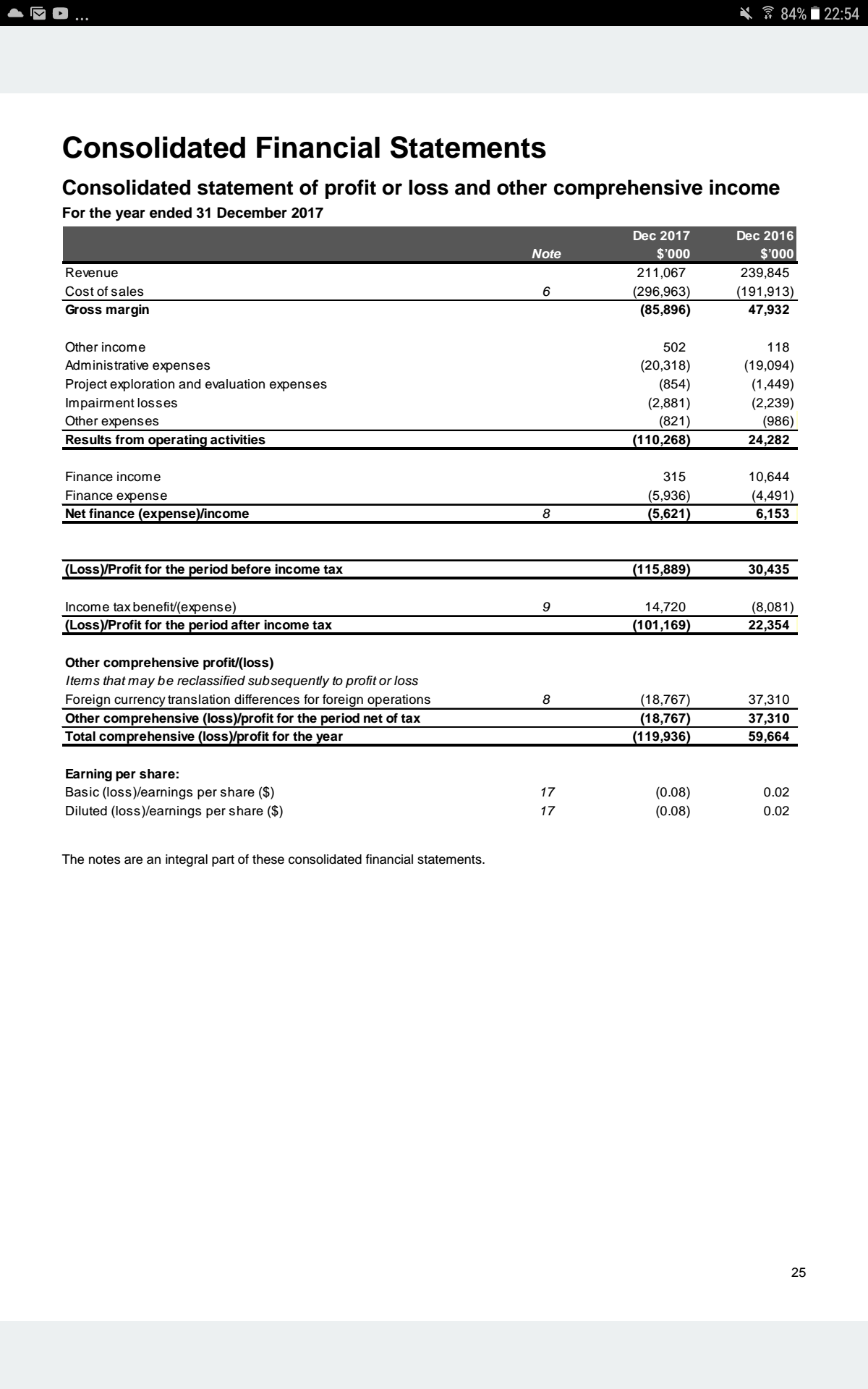

This morning $275 million gold miner, Beadell Resources Ltd (ASX: BDR) reported a steep fall in profit, despite a jump in sales revenue for its 2014 financial year.

For the year ended 31 December 2014, the sale of 165,789 ounces of gold at an average price of $1,569.46 per ounce saw Beadell enjoy a 3% lift in revenue, net of smelting and refining costs. It also achieved an all-in sustaining cost (AISC) of $US922 per ounce over the year.

Unfortunately lower grades and plant recovery coupled with higher depreciation and amortisation and finance costs hurt the company’s bottom line, with profit falling to just $13.5 million, from $113.5 million a year earlier. This comes despite the achievement of a very low AISC of $US638 per ounce in the final quarter of 2014.

However, pleasingly, with a cash balance of $71.7 million at 31 December 2014, Beadell’s board resolved to declare an unfranked dividend of one cent per share, on earnings per share of two cents. At yesterday’s close price of $0.345, the payout places Beadell shares on a dividend yield of 2.9%.

Whilst this year’s results have been weighed down by a number of factors, looking ahead, it appears the next year could be a much better one for the company and its shareholders.

Indeed with its $US60 million Bridge Loan now restructured into a three-year facility and gold sales expected to increase throughout 2015, stronger profits should return. Management are targeting 170,000 to 190,000 ounces of gold at an AISC of US$810-US$890 per ounce.

This morning $275 million gold miner, Beadell Resources Ltd (ASX: BDR) reported a steep fall in profit, despite a jump in sales revenue for its 2014 financial year.

For the year ended 31 December 2014, the sale of 165,789 ounces of gold at an average price of $1,569.46 per ounce saw Beadell enjoy a 3% lift in revenue, net of smelting and refining costs. It also achieved an all-in sustaining cost (AISC) of $US922 per ounce over the year.

Unfortunately lower grades and plant recovery coupled with higher depreciation and amortisation and finance costs hurt the company’s bottom line, with profit falling to just $13.5 million, from $113.5 million a year earlier. This comes despite the achievement of a very low AISC of $US638 per ounce in the final quarter of 2014.

However, pleasingly, with a cash balance of $71.7 million at 31 December 2014, Beadell’s board resolved to declare an unfranked dividend of one cent per share, on earnings per share of two cents. At yesterday’s close price of $0.345, the payout places Beadell shares on a dividend yield of 2.9%.

Whilst this year’s results have been weighed down by a number of factors, looking ahead, it appears the next year could be a much better one for the company and its shareholders.

Indeed with its $US60 million Bridge Loan now restructured into a three-year facility and gold sales expected to increase throughout 2015, stronger profits should return. Management are targeting 170,000 to 190,000 ounces of gold at an AISC of US$810-US$890 per ounce.

S&P/ASX200

http://hotcopper.com.au/threads/news-market-wrap-asx-drops-i…Auszug

..

The six stocks departing the benchmark index in two weeks are all from the mining and energy sectors. Slipping out of the top 200 stocks include iron ore miner’s Atlas Iron Limited (ASX:AGO), BC Iron Limited (ASX:BCI) and Mount Gibson Iron Limited (ASX:MGX). Also leaving the benchmark are gold producer Beadell Resources Limited (ASX:BDR), oil exploration company Horizon Oil Limited (ASX:HZN) and rare earths producer Lynas Corporation Limited (ASX:LYC). Shares in Lynas Corporation sank 3.7 per cent today to end the week at $0.05.

http://hotcopper.com.au/threads/news-market-wrap-asx-drops-i…

As HSBC Shocks Clients By Closing All London Gold Vaults!

March 06, 2015

Today London metals trader Andrew Maguire spoke with King World News about who smashed the price of gold today and why as HSBC just shocked clients by announcing the closure of all gold vaults in London! Maguire also discussed what is happening in the physical gold market as well as what the bullion banks are up to.

Today's Gold Smash Is Western Government Intervention

Andrew Maguire: “Eric, here we are again after another heavily gamed Non-Farm Payrolls (NFP) report week that evidences just how ‘managed’ the paper markets are. Given the strong Indian and Chinese demand above $1,200 and the currency crosses related to gold that were net-positive all week, there was no reason to paint gold down ahead of today's NFP. Given that the physical market is strong, the Comex-centric selling has all the hallmarks of ‘official’ selling.

Massive Physical Demand

What I am saying is that there was massive physical buying above $1,200. So there was no reason for today's takedown other than to flush the paper markets of some weak-handed longs, and for the commercials to cover shorts and add to their long positions.

Bank Of England And Fed Fingerprints

Real Comex open interest has declined by some 250,000 contracts in the last 4 years, leaving what remains in the hands of a few directional high-frequency trading algorithms controlled by a few CME insiders, who also happen to be the same 6 market-making bullion banks that have gold accounts with the Bank of England. Considering the FED had the NFP data days ahead of the release, it is highly unlikely these agent banks were not privy to the data as well.

What this synthetic gaming has done is drive out almost all ‘real’ open interest into an increasingly liquid physical market outside the tendrils of a handful of collusive banks. This migration has now reached an inflection point and reverse leverage is about to run these banks over.

Physical Demand Exceeds Mine Supply – Takedown Is Naked Short Selling

The downside manipulations have become so embarrassingly obvious to anyone connected to the strong physical markets. There is no way of hiding that these sales are conducted in the face of a market where physical demand continues to exceed mine supply, meaning these sales can only be effected by way of high leveraged naked short selling.

Bullion Banks' 100/1 Leveraged Paper Positions

These too-big-to-fail banks are once again playing a high-risk game with taxpayer money. They are so obviously mismatched to their underlying physical holdings that large institutional entities are unwinding their fractional gold and silver risks. The resulting deleveraging exposes the bullion banks' rehypothecated positions. As this accelerates it is forcing a 100/1 unwind of paper positions.

Eric, last week we talked about a membership-based physical exchange that has stealthily been built over the last 3.5 years and is now bullet-proof from LBMA interference. In our interview last week we talked about how this physical trading platform provides a real alternative to the closed-loop LBMA system.

It all boils down to the fact that providing direct access to the wholesale market, without going through a bullion bank, empowers the end user. Up until now, the end user hasn’t been able to directly access the wholesale market.

LBMA Killer

The next exciting step is the announcement of a full-fledged institutional global exchange to compete with the existing archaic LBMA/London Precious Metals Clearing Limited unallocated market. All the institutional trading, clearing, settlement and technological facilities to do so have effectively now been built. There has been a slight delay with the launch but I will have a hard date for you as well as the name of the exchange by next week.

Within a few weeks this will change the way gold is traded as we witness large migrations of unallocated LBMA position holders unwind from high counterparty risk unallocated positions and then allocate into secure vaulted kilobar accounts outside of the LBMA bullion banking system.

In other words, real allocated bullion will have to take the place of fractional reserve holdings. This leverage unwind will wrench the reins out of the bullion banks' hands and force a cash settlement. We also have a treat for the bullion banks. As this deleveraging forces the buying of bullion, the soon to be announced exchange will introduce a new ‘pairs trade,’ short paper gold, long physical gold XAU/AAU. This will represent a low-risk trade and a nail in the coffin for the LBMA.

Eric just think, only one more NFP gaming to endure before things start to change! I will have more to share with you next week about this exciting game-changing news.

HSBC Just Shocked Clients By Announcing Closure Of All London Gold Vaults!

The other big news this week was HSBC giving only 2 months’ notice to clients that they are closing down all 7 of their London gold vaults! This is an unprecedented move. Why do you think this is? It is because transparency is coming. There is no profit in plain, vanilla bullion banking any longer.

I also suspect given the lack of warning and lack of any press release that the majority of these clients will be unable to make other vaulting arrangements in time. HSBC will no doubt make it easy for these clients to sell the bullion back to HSBC, who will then use this bullion inflow to repay some underwater positions. So something is brewing behind the scenes, Eric, and this is one more sign major changes are coming.

March 06, 2015

Today London metals trader Andrew Maguire spoke with King World News about who smashed the price of gold today and why as HSBC just shocked clients by announcing the closure of all gold vaults in London! Maguire also discussed what is happening in the physical gold market as well as what the bullion banks are up to.

Today's Gold Smash Is Western Government Intervention

Andrew Maguire: “Eric, here we are again after another heavily gamed Non-Farm Payrolls (NFP) report week that evidences just how ‘managed’ the paper markets are. Given the strong Indian and Chinese demand above $1,200 and the currency crosses related to gold that were net-positive all week, there was no reason to paint gold down ahead of today's NFP. Given that the physical market is strong, the Comex-centric selling has all the hallmarks of ‘official’ selling.

Massive Physical Demand

What I am saying is that there was massive physical buying above $1,200. So there was no reason for today's takedown other than to flush the paper markets of some weak-handed longs, and for the commercials to cover shorts and add to their long positions.

Bank Of England And Fed Fingerprints

Real Comex open interest has declined by some 250,000 contracts in the last 4 years, leaving what remains in the hands of a few directional high-frequency trading algorithms controlled by a few CME insiders, who also happen to be the same 6 market-making bullion banks that have gold accounts with the Bank of England. Considering the FED had the NFP data days ahead of the release, it is highly unlikely these agent banks were not privy to the data as well.

What this synthetic gaming has done is drive out almost all ‘real’ open interest into an increasingly liquid physical market outside the tendrils of a handful of collusive banks. This migration has now reached an inflection point and reverse leverage is about to run these banks over.

Physical Demand Exceeds Mine Supply – Takedown Is Naked Short Selling

The downside manipulations have become so embarrassingly obvious to anyone connected to the strong physical markets. There is no way of hiding that these sales are conducted in the face of a market where physical demand continues to exceed mine supply, meaning these sales can only be effected by way of high leveraged naked short selling.

Bullion Banks' 100/1 Leveraged Paper Positions

These too-big-to-fail banks are once again playing a high-risk game with taxpayer money. They are so obviously mismatched to their underlying physical holdings that large institutional entities are unwinding their fractional gold and silver risks. The resulting deleveraging exposes the bullion banks' rehypothecated positions. As this accelerates it is forcing a 100/1 unwind of paper positions.

Eric, last week we talked about a membership-based physical exchange that has stealthily been built over the last 3.5 years and is now bullet-proof from LBMA interference. In our interview last week we talked about how this physical trading platform provides a real alternative to the closed-loop LBMA system.

It all boils down to the fact that providing direct access to the wholesale market, without going through a bullion bank, empowers the end user. Up until now, the end user hasn’t been able to directly access the wholesale market.

LBMA Killer

The next exciting step is the announcement of a full-fledged institutional global exchange to compete with the existing archaic LBMA/London Precious Metals Clearing Limited unallocated market. All the institutional trading, clearing, settlement and technological facilities to do so have effectively now been built. There has been a slight delay with the launch but I will have a hard date for you as well as the name of the exchange by next week.

Within a few weeks this will change the way gold is traded as we witness large migrations of unallocated LBMA position holders unwind from high counterparty risk unallocated positions and then allocate into secure vaulted kilobar accounts outside of the LBMA bullion banking system.

In other words, real allocated bullion will have to take the place of fractional reserve holdings. This leverage unwind will wrench the reins out of the bullion banks' hands and force a cash settlement. We also have a treat for the bullion banks. As this deleveraging forces the buying of bullion, the soon to be announced exchange will introduce a new ‘pairs trade,’ short paper gold, long physical gold XAU/AAU. This will represent a low-risk trade and a nail in the coffin for the LBMA.

Eric just think, only one more NFP gaming to endure before things start to change! I will have more to share with you next week about this exciting game-changing news.

HSBC Just Shocked Clients By Announcing Closure Of All London Gold Vaults!

The other big news this week was HSBC giving only 2 months’ notice to clients that they are closing down all 7 of their London gold vaults! This is an unprecedented move. Why do you think this is? It is because transparency is coming. There is no profit in plain, vanilla bullion banking any longer.

I also suspect given the lack of warning and lack of any press release that the majority of these clients will be unable to make other vaulting arrangements in time. HSBC will no doubt make it easy for these clients to sell the bullion back to HSBC, who will then use this bullion inflow to repay some underwater positions. So something is brewing behind the scenes, Eric, and this is one more sign major changes are coming.

CURRENCY UPDATE

http://bit.ly/1FCFR6v

http://www.fool.com.au/2015/03/11/could-beadell-resources-lt…" target="_blank" rel="nofollow ugc noopener">http://www.fool.com.au/2015/03/11/could-beadell-resources-lt…

This morning, shares of gold miner Beadell Resources Ltd (ASX: BDR) have fallen 4% following a market update on recent changes to its foreign exchange position.

Today’s downward price movement is likely part of the broader sell-off in gold stocks because, on the face of it, Beadell’s update appears extremely encouraging.

After recently announcing an 88% fall in net profit for its 2014 financial year, I questioned whether or not Beadell could be a “golden buying opportunity” because it had been making the right moves, operationally, to turnaround its fortunes.

Whilst some market commentators are suggesting the gold price, currently $US1,163 per ounce according to Bloomberg, could be heading sharply lower thanks to a strengthening U.S. economy (gold is seen as a hedge against inflation and economic uncertainty), Beadell is actually benefiting from a stronger U.S. economy.

With a stronger U.S. economy comes a stronger U.S. dollar – gold is denominated in U.S. dollars. Thus, any weakness in other currencies, such as the Brazilian Real (BRL), can boost profits significantly.

Since 90% of Beadell’s site costs are denominated in BRL, it can keep costs low whilst simultaneously getting a higher price for the gold it sells. That’s why Beadell’s update today, could be promising news for shareholders.

In its “Currency Announcement” to the ASX, Beadell said its 2015 budget was set at a gold price of BRL 3,000 (equating to $US1,200 per ounce at a BRL-USD exchange rate of 2.50).

However, currently the Brazilian gold price is at a 10-year high of BRL 3,650 (a result of a $US1,167 per ounce gold price and BRL-USD exchange rate of 3.13). The BRL-USD exchange rate is also at a 10-year high, with the Brazilian Real depreciating 21% against the U.S. Dollar over the past four months alone, and 42% year-over-year.

All movements considered, Beadell says that if the current BRL gold price is maintained throughout 2015 it will have the effect of increasing revenue by $US37 million for 2015, equating to a cash flow improvement of $US27 million. In its 2014 financial year, revenue was $US217.25 million (based on my calculations with an AUD-USD exchange rate of 0.816, at 31 December 2014).

Commenting on the announcement, Beadell’s Managing Director Peter Bowler said, “The weakness in the Brazilian currency is having a very positive impact on our profitability. We are fortunate to be domiciled in a country where the vast majority of our costs are denominated in the local currency which acts as a natural hedge against the continued strength in the US currency and subsequent weakness in USD gold price.”

He added, “Beadell is enjoying a currency lead gold price uplift more so than Australian gold producers.”

Should you buy Beadell Resource’s shares?

Investing in gold stocks is a risky business. As can be seen above, profits are sensitive to volatile gold prices, exchange rates, hedging contracts and declining inventory, plus all the usual uncertainties inherent to investing in public companies.

However, if your indifferent to the idea of buying a speculative mining stock, Beadell's report today bodes well for a much stronger profit result come year end.

This morning, shares of gold miner Beadell Resources Ltd (ASX: BDR) have fallen 4% following a market update on recent changes to its foreign exchange position.

Today’s downward price movement is likely part of the broader sell-off in gold stocks because, on the face of it, Beadell’s update appears extremely encouraging.

After recently announcing an 88% fall in net profit for its 2014 financial year, I questioned whether or not Beadell could be a “golden buying opportunity” because it had been making the right moves, operationally, to turnaround its fortunes.

Whilst some market commentators are suggesting the gold price, currently $US1,163 per ounce according to Bloomberg, could be heading sharply lower thanks to a strengthening U.S. economy (gold is seen as a hedge against inflation and economic uncertainty), Beadell is actually benefiting from a stronger U.S. economy.

With a stronger U.S. economy comes a stronger U.S. dollar – gold is denominated in U.S. dollars. Thus, any weakness in other currencies, such as the Brazilian Real (BRL), can boost profits significantly.

Since 90% of Beadell’s site costs are denominated in BRL, it can keep costs low whilst simultaneously getting a higher price for the gold it sells. That’s why Beadell’s update today, could be promising news for shareholders.

In its “Currency Announcement” to the ASX, Beadell said its 2015 budget was set at a gold price of BRL 3,000 (equating to $US1,200 per ounce at a BRL-USD exchange rate of 2.50).

However, currently the Brazilian gold price is at a 10-year high of BRL 3,650 (a result of a $US1,167 per ounce gold price and BRL-USD exchange rate of 3.13). The BRL-USD exchange rate is also at a 10-year high, with the Brazilian Real depreciating 21% against the U.S. Dollar over the past four months alone, and 42% year-over-year.

All movements considered, Beadell says that if the current BRL gold price is maintained throughout 2015 it will have the effect of increasing revenue by $US37 million for 2015, equating to a cash flow improvement of $US27 million. In its 2014 financial year, revenue was $US217.25 million (based on my calculations with an AUD-USD exchange rate of 0.816, at 31 December 2014).

Commenting on the announcement, Beadell’s Managing Director Peter Bowler said, “The weakness in the Brazilian currency is having a very positive impact on our profitability. We are fortunate to be domiciled in a country where the vast majority of our costs are denominated in the local currency which acts as a natural hedge against the continued strength in the US currency and subsequent weakness in USD gold price.”

He added, “Beadell is enjoying a currency lead gold price uplift more so than Australian gold producers.”

Should you buy Beadell Resource’s shares?

Investing in gold stocks is a risky business. As can be seen above, profits are sensitive to volatile gold prices, exchange rates, hedging contracts and declining inventory, plus all the usual uncertainties inherent to investing in public companies.

However, if your indifferent to the idea of buying a speculative mining stock, Beadell's report today bodes well for a much stronger profit result come year end.

Goldkurs in BRL

Also Theoretisch bekommt Beadell 2000 US $ per Unze

ich find´s gut :-)

aus Hotcopper

This is what todays article from “Intelligent Investor” titled ‘Reflections of a gold investor’ had to say about Beadell Resources.(Note – this is just part of the article which also discusses SLR, NST and KRM.)

https://www.intelligentinvestor.com.au/shares/an-investors-r…

Interesting to see what is being put out there about Beadell...…….

-------------------------------------------------------------------------------------------------------------------------------

Beadell Resources

Full-year results from Beadell weren’t as bad as its share price suggests. The miner produced 153,000 ounces of gold – down 15% from last year – at an average price of US$1,570, aided by a fall in the Brazilian Real.

Production costs rose to US$942 an ounce which doesn’t sound too bad and still delivers an excellent margin but, considering costs were just US$574 an ounce last year, this was a poor result which drove the share price lower.

There were, however, several one-off reasons for the cost increase, including unusually heavy rains that limited mining and a regulatory halt to operations that has now been lifted. Beadell should produce gold at between US$800 and US$900 an ounce next year.

With three years to repay a fresh US$60m debt facility, the company announced a maiden one cent dividend implying a yield of 3% at current prices. The largest blight on the result was the terrible cash flow from mining. Beadell generated just US$13m in cash, down from US$86m last year, mostly a result of restricted cash for debt and a high level of receivables. We note that iron ore sales worth over US$6m have been made but not paid for and are now overdue while US$20m of bullion sales are still awaiting settlement. We’ll be watching for a better cash performance in the next result.

Assuming production of about 170,000 ounces, maintenance costs of US$12m and exploration costs of US$10m, we expect profits of about $40m next year which makes today’s market capitalisation of $235m appear cheap. Gold miners are never that simple, though, and plans, easily stated at the start of the year, can go awry even easier.

The greatest attraction of Beadell is that all its costs are in Brazilian currency and the Brazilian Real gold price has just hit 10-year highs; it is trading at the equivalent of over US$1,700 an ounce, ensuring sensational margins in all but the most awful of scenarios. Of the four miners, this is the one that still tempts us the most.

Was ist mit dem Kurs bei Beadell los? Stehen schlechte Nachrichten an?

Wo würdet ihr die Aktie kaufen. Hier ist mir der Spread etwas hoch!

Vielen Dank..falls ich eine Antwort erhalte..

Wo würdet ihr die Aktie kaufen. Hier ist mir der Spread etwas hoch!

Vielen Dank..falls ich eine Antwort erhalte..

Antwort auf Beitrag Nr.: 48.166.249 von Boersiback am 29.10.14 19:54:09

da bist Du schon an paar guten Punkten

Du "müsstest" jetzt überlegen was für eine Konsequenz(en) das bedeutet

Zitat von Boersiback: im allgemeinen ist´s schon erschreckend wie schnell aus lowcost ein highcost wird. Troy, kingsrose, medusa usw (wobei medusa gut trickst und neidrig ausweist, bringt ihnen aber auch nix mehr). kein wunder schicht ich immer wieder um

richtig überzeugt hat mich bisher im wesentlichen eigentlich nur Tribune und Dalradian (als explorer).

lydian musst ich auch dann komplett werfen nach der neuen wesentlich schwächeren pea.

es gibt sehr viele gleichwertige unternehmen im sektor, egal ob explorer oder producer. aber eins muss man sagen das bild der unternehmen ändert sich sehr schnell. das bin ich anderswo nicht gewohnt. man kann sich hier auf nichts richtig verlassen leider.

da bist Du schon an paar guten Punkten

Du "müsstest" jetzt überlegen was für eine Konsequenz(en) das bedeutet

Antwort auf Beitrag Nr.: 49.501.292 von Popeye82 am 06.04.15 13:21:06die konsequenz ist die zügel stramm zu halten und im zweifel zu werfen.

Beadell wird aber meiner meinung nach vom markt verkannt.

schaumer mal.

ein wichtiger punkt ist auch der schuldenstand der unternehmen. mir kommen nur welche rein mit wenig schulden. dass anleihezinsen sämtliche gewinne auffressen ist ja in vielen branchen der fall. auch darauf muss man achten.

aus gewinnen werden dadurch auch schnell verluste.

wer lange produzieren kann ohne viel schulden an der backe zu haben hat da einen klaren vorteil.

Beadell wird aber meiner meinung nach vom markt verkannt.

schaumer mal.

ein wichtiger punkt ist auch der schuldenstand der unternehmen. mir kommen nur welche rein mit wenig schulden. dass anleihezinsen sämtliche gewinne auffressen ist ja in vielen branchen der fall. auch darauf muss man achten.

aus gewinnen werden dadurch auch schnell verluste.

wer lange produzieren kann ohne viel schulden an der backe zu haben hat da einen klaren vorteil.

und wo hast du beadell gekauft?

Antwort auf Beitrag Nr.: 49.502.720 von Compakt01 am 06.04.15 18:50:25

heimatland wie immer... in dem falls australien

heimatland wie immer... in dem falls australien

produktion unter den erwartungen... mal wieder ein paar problemchen...

schafft auch nicht mehr vertrauen

http://www.asx.com.au/asxpdf/20150407/pdf/42xr1z4578f6v0.pdf

schafft auch nicht mehr vertrauen

http://www.asx.com.au/asxpdf/20150407/pdf/42xr1z4578f6v0.pdf

QUARTERLY PRODUCTION UPDATE

http://bdr.live.irmau.com/IRM/ShowDownloadDoc.aspx?SiteId=27…

MINERAL RESOURCE AND ORE RESERVE UPDATE

http://bdr.live.irmau.com/IRM/ShowDownloadDoc.aspx?SiteId=27…

http://bdr.live.irmau.com/IRM/ShowDownloadDoc.aspx?SiteId=27…

MINERAL RESOURCE AND ORE RESERVE UPDATE

http://bdr.live.irmau.com/IRM/ShowDownloadDoc.aspx?SiteId=27…

Nun erklärt sich auch der Kursverfall vorher...da haben mal wieder einige schon vorher was gewusst..

Antwort auf Beitrag Nr.: 49.505.813 von Compakt01 am 07.04.15 10:00:09

Fuß erwischen können - war aber leider nicht so !

blödsinn...

Die Meldung liegt vielleicht etwas unter den Erwartungen, aber der Kursrückgang ist den Shortern zuzuschreiben !! Wäre die Meldung extrem über den Erwartungen gewesen, hätte man die unter Umständen mal auf den falschen Fuß erwischen können - war aber leider nicht so !

Antwort auf Beitrag Nr.: 49.511.942 von Pirat_Micha am 07.04.15 20:57:49die meldung an sich ist nicht dramatisch...

das problem ist dass beadell unten durch ist weil man ihnen vorwirft, dass sie ohne ihre highgrade-one ja sowieso nicht wirtschaftlich produzieren können.

das ist der punkt.

ich bin da aber eher anderer meinung... so lange dann aus grund x y z immer was etwas schlechter läuft als erwartet (obwohl letztes jahr Q4 ja alles wieder gutgemacht hatte)

haut es halt rein.

sehr zäääääääääh hier... man wird sehen...

das problem ist dass beadell unten durch ist weil man ihnen vorwirft, dass sie ohne ihre highgrade-one ja sowieso nicht wirtschaftlich produzieren können.

das ist der punkt.

ich bin da aber eher anderer meinung... so lange dann aus grund x y z immer was etwas schlechter läuft als erwartet (obwohl letztes jahr Q4 ja alles wieder gutgemacht hatte)

haut es halt rein.

sehr zäääääääääh hier... man wird sehen...

Antwort auf Beitrag Nr.: 49.512.068 von Boersiback am 07.04.15 21:18:10nein dramatisch ist das nicht,aber da der Aktienkurs schon voher anschmierte, haben ein paar Leute halt mal wieder vorher gewusst was kommen wird...

Antwort auf Beitrag Nr.: 49.518.461 von Compakt01 am 08.04.15 16:35:02stimmt.... wie so oft

immerhin die divi is aufm konto

FN Arena

UBS rates BDR as Buy (1) -Exploration results have yielded further high grades at Tucano.

UBS believes this will ensure an eventual increase in reserves as well as transfer of ounces that were originally to be accessed via the bigger open pit.

A Buy rating is retained based on valuation. Target is 86c.

Target price is $0.86 Current Price is $0.21 Difference: $0.65 If BDR meets the UBS target it will return approximately 310% (excluding dividends, fees and charges).

The company's fiscal year ends in December. UBS forecasts a full year FY15 dividend of 4.00 cents and EPS of 6.00 cents. At the last closing share price the estimated dividend yield is 19.05%.

At the last closing share price the stock's estimated Price to Earnings Ratio (PER) is 3.50.

Market Sentiment: 1.0 How do these forecasts compare to market consensus projections?Current consensus EPS estimate is 6.2, implying annual growth of 265.9%.Current consensus DPS estimate is 1.4, implying a prospective dividend yield of 6.1%.Current consensus price target is $ 0.52, suggesting upside of 127.8%(ex-dividends).Current consensus EPS estimate suggests the PER is 3.7.All consensus data are updated until yesterday. FNArena's consensus calculations require a minimum of three sources

Antwort auf Beitrag Nr.: 49.584.515 von Pirat_Micha am 17.04.15 05:41:15

wär ich jetzt nicht mutig genug um sowas zu schreiben... zeigt nur mal wieder in klarer sprache wie offensichtlich spottbillig viele minen sind derzeit

wär ich jetzt nicht mutig genug um sowas zu schreiben... zeigt nur mal wieder in klarer sprache wie offensichtlich spottbillig viele minen sind derzeit

Antwort auf Beitrag Nr.: 49.592.489 von Boersiback am 17.04.15 21:39:36Ist nich mutig, sondern schlicht Folgefehler. Ergebnis wird nicht 6 Cents sein und Dividende von 4 Cents schon mal gleich gar nicht.

Ferner sind die Explorationsergebnisse für Duckheadverhältnisse eher durchschnittlich und Ucrum Deep eher armseelig.

Ferner sind die Explorationsergebnisse für Duckheadverhältnisse eher durchschnittlich und Ucrum Deep eher armseelig.

Antwort auf Beitrag Nr.: 49.592.936 von tntxrxwelle am 17.04.15 23:47:17ging mal nur drum dass "mehr" gefunden wurde...

die divi halte ich auch für quartsch.

die 6 cents könnten sein. liegt dann auch am goldpreis

vergleich die mal mit aurico... von der bewertung her

die divi halte ich auch für quartsch.

die 6 cents könnten sein. liegt dann auch am goldpreis

vergleich die mal mit aurico... von der bewertung her

Guten Morgen !

Hoffentlich haben sich alle über die kleine Dividende gefreut, ich hatte das mit der "Quellensteuer" völlig verdrängt, zum Glück zahlt BDR noch nicht so viel Dividende, dass auch noch die Abgeltungssteuer zuschlägt - dann bleibt ja nichts mehr übrig !

Ich finde, dass was die UBS schreibt gar nicht so unwahrscheinlich, auch wenn ich eher davon ausgehe, dass wir 2 bis 3 Cent Dividende erhalten werden. Ich vermute Beadell wird ihren Kassenbestand erhöhen und die im Moment ruhenden Projekte in Australien in Angriff nehmen.

Ich persönlich erhöhe mit jeden freien € meinen Aktienbestand, denn der Aktienkurs ist für mich ein <Schnäppchen>

Paradoxerweise war der Aktienkurs in dem Jahr am Höchsten, wo auch der Verlust per Aktie den höchsten Stand hatte.

klar der Goldpreis stand da auch noch etwas höher,aber dennoch...

Was viele nicht beachten ist meiner Meinung nach das Eisenerz. Leider hat sich auch dort der Preis halbiert und so mit auch die möglichen zusätzlichen Gewinne !!!

Es wird jedoch fest damit gerechnet, dass nach langer langer Verzögerung endlich der Hafenbetrieb wieder aufgenommen werden kann. Natürlich ist bei dem Spot-Preis der Erlös für Beadell nur Nebensache aber es könnten dennoch einige Millionen in die Kasse kommen.

Also Kosten für die Eisenerzgewinnung gab es mindestens für 6 Monate ohne das daraus ein nutzen für Beadell entstand. Vielleicht sollte man das im Hinterkopf behalten wenn man sich die wirklich zu hohen "AISC" anschaut.

Neben Argonaut Gold bleibt Beadell für mich der absolute Favorit bei den kleinen (Mid-Tier) Produzenten

Allen noch ein tolles Wochenende

Pirat

Hoffentlich haben sich alle über die kleine Dividende gefreut, ich hatte das mit der "Quellensteuer" völlig verdrängt, zum Glück zahlt BDR noch nicht so viel Dividende, dass auch noch die Abgeltungssteuer zuschlägt - dann bleibt ja nichts mehr übrig !

Ich finde, dass was die UBS schreibt gar nicht so unwahrscheinlich, auch wenn ich eher davon ausgehe, dass wir 2 bis 3 Cent Dividende erhalten werden. Ich vermute Beadell wird ihren Kassenbestand erhöhen und die im Moment ruhenden Projekte in Australien in Angriff nehmen.

Ich persönlich erhöhe mit jeden freien € meinen Aktienbestand, denn der Aktienkurs ist für mich ein <Schnäppchen>

Paradoxerweise war der Aktienkurs in dem Jahr am Höchsten, wo auch der Verlust per Aktie den höchsten Stand hatte.

klar der Goldpreis stand da auch noch etwas höher,aber dennoch...

Was viele nicht beachten ist meiner Meinung nach das Eisenerz. Leider hat sich auch dort der Preis halbiert und so mit auch die möglichen zusätzlichen Gewinne !!!

Es wird jedoch fest damit gerechnet, dass nach langer langer Verzögerung endlich der Hafenbetrieb wieder aufgenommen werden kann. Natürlich ist bei dem Spot-Preis der Erlös für Beadell nur Nebensache aber es könnten dennoch einige Millionen in die Kasse kommen.

Also Kosten für die Eisenerzgewinnung gab es mindestens für 6 Monate ohne das daraus ein nutzen für Beadell entstand. Vielleicht sollte man das im Hinterkopf behalten wenn man sich die wirklich zu hohen "AISC" anschaut.

Neben Argonaut Gold bleibt Beadell für mich der absolute Favorit bei den kleinen (Mid-Tier) Produzenten

Allen noch ein tolles Wochenende

Pirat

Antwort auf Beitrag Nr.: 49.593.917 von Pirat_Micha am 18.04.15 10:37:44Dividende

teils kriegt man doch die Quellensteuer angerechnet. Abgeltungssteuer bei divi eh nicht. da schlägt nach dem freibetrag (bei mir noch nicht erreicht) die kapitalertragssteuer zu.

ich bekam vom jetzigen krusstand netto genau 3,73% vom aktuellen Eurowert der position raus.

teils kriegt man doch die Quellensteuer angerechnet. Abgeltungssteuer bei divi eh nicht. da schlägt nach dem freibetrag (bei mir noch nicht erreicht) die kapitalertragssteuer zu.

ich bekam vom jetzigen krusstand netto genau 3,73% vom aktuellen Eurowert der position raus.

Antwort auf Beitrag Nr.: 49.592.960 von Boersiback am 17.04.15 23:57:14Mein Tip sind 2-3 Cent Gewinn in 2015 und zwar wieder im wesentlichen in Q4. Die restlichen Quartale sind geldwechseln o. vermurkst (wie wohl Q1).

Antwort auf Beitrag Nr.: 49.595.297 von tntxrxwelle am 18.04.15 16:55:14man wird sehen....

schwer einzuschätzen hier.

ich hoffe immer noch auf positive überraschungen auf der kostenseite

(z.b. wegen Ölpreis und Maca)

schwer einzuschätzen hier.

ich hoffe immer noch auf positive überraschungen auf der kostenseite

(z.b. wegen Ölpreis und Maca)

Q-Report

http://bit.ly/1DhTjJsQuarterly Report for Shareholders

Period Ending 31 March 2015

HIGHLIGHTS

OPERATIONS

Gold Sales and Production – Gold sales for the quarter were 32,941 ounces with production of 30,939 ounces of gold.

Costs – Cash costs for the quarter were US$924 per ounce. All-in Sustaining Costs (“AISC”)* for the quarter were US$1,080 per ounce. Due to market conditions, no credits for iron ore stockpiled during the quarter have been included in cash costs or AISC per ounce.

2015 Mine Plan – High grade Duckhead Stage 3 cutback to incorporate 20,000 ounces at a grade of 23.9 g/t from Main Lode into the second half of 2015 mine plan.

AISC enttäuscht !!

neu auch das :

Corporate Strategy – Corporate strategy has been expanded to include the acquisition of a value accretive gold producing asset or merger with another company holding such an asset.

Antwort auf Beitrag Nr.: 49.633.517 von Pirat_Micha am 24.04.15 05:40:56AISC enttäuscht

najaaaaaa... will ich so nicht sagen.