Universal + Vulcan wird Altona Mining Merger-Thread - 500 Beiträge pro Seite (Seite 7)

eröffnet am 10.03.10 09:45:53 von

neuester Beitrag 29.05.20 17:43:35 von

neuester Beitrag 29.05.20 17:43:35 von

Beiträge: 5.933

ID: 1.156.470

ID: 1.156.470

Aufrufe heute: 0

Gesamt: 825.392

Gesamt: 825.392

Aktive User: 0

ISIN: AU000000AOH9 · WKN: A1C15Y

0,0680

EUR

-15,00 %

-0,0120 EUR

Letzter Kurs 05.04.18 Stuttgart

Werte aus der Branche Stahl und Bergbau

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 0,9900 | +130,23 | |

| 10,850 | +18,45 | |

| 1,0500 | +17,32 | |

| 3.200,00 | +15,90 | |

| 0,5650 | +14,14 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 5.900,00 | -9,23 | |

| 9,9900 | -9,59 | |

| 67,15 | -10,76 | |

| 9,0100 | -13,37 | |

| 1,0000 | -53,27 |

Antwort auf Beitrag Nr.: 43.988.478 von razim am 07.01.13 08:57:47Unverändert bei 0,305 nachdem fast 4 Stunden keinerlei Transaktionen waren.

Es ist wieder soweit, die Mauer nach oben steht 250000 bei 0,31$

150000 bei 0,305$ und 30000 bei 0,30$

das bid beginnt bei 0,295$ mit 120000 Stück und 50000 liegen auf der 0,28$

mal abwarten wo der Kurs am Handelsende stehen wird.

Noch 9 Tage

150000 bei 0,305$ und 30000 bei 0,30$

das bid beginnt bei 0,295$ mit 120000 Stück und 50000 liegen auf der 0,28$

mal abwarten wo der Kurs am Handelsende stehen wird.

Noch 9 Tage

Jetzt wird weiter gedrückt, dass ask geht weiter runter, 150000 liegen jetzt auf der 0,30$ und 20000 auf der 0,295$

Einfach köstlich diese Versuche

Einfach köstlich diese Versuche

ask bei 0,29$

In ein paar Minuten geht es los, dann sind es noch 7 Handelstage

im bid stehen jetzt bei der 0,28$ Marke 550000 Stück und 100000 Stück

bei der 0,29$

im bid stehen jetzt bei der 0,28$ Marke 550000 Stück und 100000 Stück

bei der 0,29$

Trading Spotlight

Heute nur 71000... - bei dem Bid kann das nur heissen, dass die Grossen, die am ehesten wissen, was los ist, auf keinen Fall verkaufen wollen- und das ist gut News!

ein sehr guter Beitrag aus dem HC Forum vom User

@kdropper

After 6 months of waiting, our thoughts are wandering aimlessly while we wait, wait wait .....

IMO while Xtrata may like to make a lowball T/O offer and in desperation this may appeal to long suffering (? planned suffering) AOH retail holders with substantial portions of their portfolio on this baby, I'm not worried.

Remember that AOH has a large percentage of stable institutional holders - including a significant European base (presumably related to Finnish link).

Furthermore, particularly in a T/O scenario, I find it difficult to believe that the valuation results won't leak

Let's discuss a few what ifs CAUTION: My Wild Thoughts Only)

CAUTION: My Wild Thoughts Only)

1) Xtrata declines the option and makes no offer (initially at least). Given the time we have been waiting for a 'quick return'!! and the relatively substantial retail position may posters seem to hold, I would expect an initial drop. Given that Finland is arguably worth the current price I doubt major holders will sell, particularly given the added potential of Roseby. Remember that potential will now have the backing of an independant valuation. Of course (in theory at least) no one will be told this value! Apart from the fact that my other holdings are crap and additional liquidity zilch, I would be a buyer on a fall. I suspect the insto's might take the opportunity to top up holdings. Given the present situation with Earnest Henry, I doubt that Xtrata will surrender quietly. They may be tempted to try and buy cheaply from highly frustrated retail holders selling on impulse or margin calls. Xtrata would also be competing with institutional buyers. I would expect that the share price would be back up quickly. I can't see this scenario being attractive to Xtrata - a quick dip on the price with no guarantee they will pick up significant numbers of shares, loss of leverage of having 51%, still need to make a bid and importantly opening the door to others. I don't see this 'what if' high on the probabilities. Should it eventuate, Roseby valuation comes into play - even if we don't know how much, we will all know that it is significant enough to have bowled Xtrata out. I for one would assume that at a minimum it is the average of the various broker valuations. Then add some more for a bit of blue sky, as it may be even higher. With Xtrata out of the way, the added potential from further exploration should add further blue sky and with AOH prospects now being promising and indeterminate it may attract the traders/optimists. I would have thought the short term doubling of the present price to be conservative, given the future earning capacity and the security of an income stream from Finland.

2) Xtrata declines the option and goes for a direct takeover. There has been much discussion about the longterm capping of the SP. Now this may or may not have been at the behest of Xtrata. Paradoxically I believe that the current low price is counterproductive to a lowball offer. Firstly the offer clearly has to be above the current share price. So no panic - our current position is insured. Secondly, the current share price is barely (if at all) accounting for Finland on its own. As in 'What If Numero 1', we can guess that the valuation was substantial and likely to be more expensive that the takover route. Problem for Xtrata we know they want it, we reckon its valuation is substantive, and the ballpark is now open to all comers with little downside to shareholder waiting and seeing. The problem (for Xtrata) with the current low SP is that a low ball offer would be transparently seen for what it is - low. I would argue that a higher current SP incorporating reasonable value for Roseby may have clouded the upside valuation enhancing chance of successful T/O. SP likely to drive higher for same reasons as #1.

3) Xtrata buys 51% - great. We leverage the other 49% to the max.

4) They buy 100% - why worry _ I am confident our directors won't have parted with our 49% for a song.

deckt sich gröstenteils mit unseren Erwartungen aber sollte man lesen....noch 6 Tage...

gruß weber

@kdropper

After 6 months of waiting, our thoughts are wandering aimlessly while we wait, wait wait .....

IMO while Xtrata may like to make a lowball T/O offer and in desperation this may appeal to long suffering (? planned suffering) AOH retail holders with substantial portions of their portfolio on this baby, I'm not worried.

Remember that AOH has a large percentage of stable institutional holders - including a significant European base (presumably related to Finnish link).

Furthermore, particularly in a T/O scenario, I find it difficult to believe that the valuation results won't leak

Let's discuss a few what ifs

CAUTION: My Wild Thoughts Only)

CAUTION: My Wild Thoughts Only)1) Xtrata declines the option and makes no offer (initially at least). Given the time we have been waiting for a 'quick return'!! and the relatively substantial retail position may posters seem to hold, I would expect an initial drop. Given that Finland is arguably worth the current price I doubt major holders will sell, particularly given the added potential of Roseby. Remember that potential will now have the backing of an independant valuation. Of course (in theory at least) no one will be told this value! Apart from the fact that my other holdings are crap and additional liquidity zilch, I would be a buyer on a fall. I suspect the insto's might take the opportunity to top up holdings. Given the present situation with Earnest Henry, I doubt that Xtrata will surrender quietly. They may be tempted to try and buy cheaply from highly frustrated retail holders selling on impulse or margin calls. Xtrata would also be competing with institutional buyers. I would expect that the share price would be back up quickly. I can't see this scenario being attractive to Xtrata - a quick dip on the price with no guarantee they will pick up significant numbers of shares, loss of leverage of having 51%, still need to make a bid and importantly opening the door to others. I don't see this 'what if' high on the probabilities. Should it eventuate, Roseby valuation comes into play - even if we don't know how much, we will all know that it is significant enough to have bowled Xtrata out. I for one would assume that at a minimum it is the average of the various broker valuations. Then add some more for a bit of blue sky, as it may be even higher. With Xtrata out of the way, the added potential from further exploration should add further blue sky and with AOH prospects now being promising and indeterminate it may attract the traders/optimists. I would have thought the short term doubling of the present price to be conservative, given the future earning capacity and the security of an income stream from Finland.

2) Xtrata declines the option and goes for a direct takeover. There has been much discussion about the longterm capping of the SP. Now this may or may not have been at the behest of Xtrata. Paradoxically I believe that the current low price is counterproductive to a lowball offer. Firstly the offer clearly has to be above the current share price. So no panic - our current position is insured. Secondly, the current share price is barely (if at all) accounting for Finland on its own. As in 'What If Numero 1', we can guess that the valuation was substantial and likely to be more expensive that the takover route. Problem for Xtrata we know they want it, we reckon its valuation is substantive, and the ballpark is now open to all comers with little downside to shareholder waiting and seeing. The problem (for Xtrata) with the current low SP is that a low ball offer would be transparently seen for what it is - low. I would argue that a higher current SP incorporating reasonable value for Roseby may have clouded the upside valuation enhancing chance of successful T/O. SP likely to drive higher for same reasons as #1.

3) Xtrata buys 51% - great. We leverage the other 49% to the max.

4) They buy 100% - why worry _ I am confident our directors won't have parted with our 49% for a song.

deckt sich gröstenteils mit unseren Erwartungen aber sollte man lesen....noch 6 Tage...

gruß weber

Antwort auf Beitrag Nr.: 44.008.463 von weber37 am 11.01.13 00:56:57@weber37

Bin mal gespannt was ab Montag mit Altona passiert,

die kleine Korrektur von 0,31$ auf aktuell 0,285$ bei

sehr niedrigen Handelsvolumen sagt nichts aus.

Das Zeitfenster wird immer kleiner, nach dem Wochenende

sind es nur noch 4 Handelstage.

Mal abwarten was sich Glencore/Xstrata einfallen hat lassen,

wie man am günstigsten an den Kuchen von Altona rankommt.

Du hast ja im Amarantus Bio. Forum live mitbekommen wie kreativ

manche sind wenn es um viel Geld geht.

Da lobe ich mir doch unser Forum hier bei Altona,

außer meinen Beiträgen ist es hier meistens seriös und sachlich

Bin mal gespannt was ab Montag mit Altona passiert,

die kleine Korrektur von 0,31$ auf aktuell 0,285$ bei

sehr niedrigen Handelsvolumen sagt nichts aus.

Das Zeitfenster wird immer kleiner, nach dem Wochenende

sind es nur noch 4 Handelstage.

Mal abwarten was sich Glencore/Xstrata einfallen hat lassen,

wie man am günstigsten an den Kuchen von Altona rankommt.

Du hast ja im Amarantus Bio. Forum live mitbekommen wie kreativ

manche sind wenn es um viel Geld geht.

Da lobe ich mir doch unser Forum hier bei Altona,

außer meinen Beiträgen ist es hier meistens seriös und sachlich

Mahlzeit liebe Mitinvestoren.

Die Wartezeit bis zur nächsten Entscheidung wird immer weniger und der Kurs sinkt. Durchaus nicht unüblich. Es sind jetzt 50% des letzten Anstiegs konsolidiert worden, was gut ist für die Charttechnik. Damit rutschen wir mit den Indikatoren nicht so schnell in die überkaufte Zone wenns hoch geht.

Mittlerweile gehe ich davon aus, dass wir mit dem zuerst genannten Szenario von Weber zitierten Beitrag, rechnen müssen. Ich werde eine Kauforder platzieren um ggf. von irrational niedrigen Kursen zu profitieren.

Aber ich habe es so oft erlebt, dass der Kurs vor einer Entscheidung nachgibt um dann ordentlich zu steigen. Ich werde keine einzige Aktie vor der Entscheidung abgeben. Danach, mal schauen...

Die Wartezeit bis zur nächsten Entscheidung wird immer weniger und der Kurs sinkt. Durchaus nicht unüblich. Es sind jetzt 50% des letzten Anstiegs konsolidiert worden, was gut ist für die Charttechnik. Damit rutschen wir mit den Indikatoren nicht so schnell in die überkaufte Zone wenns hoch geht.

Mittlerweile gehe ich davon aus, dass wir mit dem zuerst genannten Szenario von Weber zitierten Beitrag, rechnen müssen. Ich werde eine Kauforder platzieren um ggf. von irrational niedrigen Kursen zu profitieren.

Aber ich habe es so oft erlebt, dass der Kurs vor einer Entscheidung nachgibt um dann ordentlich zu steigen. Ich werde keine einzige Aktie vor der Entscheidung abgeben. Danach, mal schauen...

Antwort auf Beitrag Nr.: 44.008.539 von Fatalis am 11.01.13 06:34:20@Fatalis

das will ich doch hoffen, wäre ja auch noch schöner

4 Handelstage vorher das Handtuch schmeißen geht gar nicht.

Schaut euch mal die große Lücke im Orderbuch an,

höchster Kurs im bid 0,275$ niedrigster Kurs im ask 0,30$,

es gibt schon seltsame Zufälle.

http://cb.iguana2.com/netwealth2/depth/aoh

Ich bin mal gespannt, wer von den zahlungskräftigen Investoren

als erster die Nerven verliert und sich Anfang nächster Woche

alles bis zur 0,315$ kaufen wird.

Eines ist jedoch jetzt schon sicher Glencore/Xstrata

haben ein erstes Ziel erreicht, sie haben Altona und uns Aktionäre

min.5 Monate Zeit gekostet, und den Kurs unten halten können.

Ich hoffe immer noch auf eine Möglichkeit mit MMG

das will ich doch hoffen, wäre ja auch noch schöner

4 Handelstage vorher das Handtuch schmeißen geht gar nicht.

Schaut euch mal die große Lücke im Orderbuch an,

höchster Kurs im bid 0,275$ niedrigster Kurs im ask 0,30$,

es gibt schon seltsame Zufälle.

http://cb.iguana2.com/netwealth2/depth/aoh

Ich bin mal gespannt, wer von den zahlungskräftigen Investoren

als erster die Nerven verliert und sich Anfang nächster Woche

alles bis zur 0,315$ kaufen wird.

Eines ist jedoch jetzt schon sicher Glencore/Xstrata

haben ein erstes Ziel erreicht, sie haben Altona und uns Aktionäre

min.5 Monate Zeit gekostet, und den Kurs unten halten können.

Ich hoffe immer noch auf eine Möglichkeit mit MMG

Ich wage mal eine Prognose, wie es laufen wird:

- XStrata wird die 51 % nehmen.

- Dann legt Xtrata Roseby b.a.w. auf Eis.

- nach einer kurzen Euphorie steigen alle Kurzfrist-Spekulanten aus

- der Kurs zerbröselt relativ schnell

- erst dann kommt ein Take-over bid von XStrata.

Alles andere macht keinen Sinn.

- XStrata will Roseby

- XStrata will so wenig wie möglich bezahlen

- XStrata braucht im Moment keine neue produzierende Kupfermine

- Für XStrata macht nur 100 % von Altona Sinn, denn die derzeitige Option umfasst ja nur Teile der Vorkommen in Australien.

- Die Option müssen sie wahrnehmen, um Altona für andere uninteressant zu machen.

- XStrata hatte mehr als genug Zeit sich zu überlegen, was ihnen die Roseby-Option wert ist. Da brauchen Sie die Antwort-Frist nicht voll auskosten. Das macht nur Sinn, wenn man die Altaktionäre zermürben will.

Mal schauen, ob es wirklich so kommt.

Slice

- XStrata wird die 51 % nehmen.

- Dann legt Xtrata Roseby b.a.w. auf Eis.

- nach einer kurzen Euphorie steigen alle Kurzfrist-Spekulanten aus

- der Kurs zerbröselt relativ schnell

- erst dann kommt ein Take-over bid von XStrata.

Alles andere macht keinen Sinn.

- XStrata will Roseby

- XStrata will so wenig wie möglich bezahlen

- XStrata braucht im Moment keine neue produzierende Kupfermine

- Für XStrata macht nur 100 % von Altona Sinn, denn die derzeitige Option umfasst ja nur Teile der Vorkommen in Australien.

- Die Option müssen sie wahrnehmen, um Altona für andere uninteressant zu machen.

- XStrata hatte mehr als genug Zeit sich zu überlegen, was ihnen die Roseby-Option wert ist. Da brauchen Sie die Antwort-Frist nicht voll auskosten. Das macht nur Sinn, wenn man die Altaktionäre zermürben will.

Mal schauen, ob es wirklich so kommt.

Slice

Altona wird ja wohl so clever sein und Termine festlegen, bis wann dann die Mine zu stehen hat !!!

Alles andere (mit Vertragsstrafen !!) wäre ja Zeit-und vor allem Geldverschwendung !!

Aber ich denke auch dass es so kommen wird !

Alles andere (mit Vertragsstrafen !!) wäre ja Zeit-und vor allem Geldverschwendung !!

Aber ich denke auch dass es so kommen wird !

Ehm Leute ich bin mir nicht sicher aber Altona muss das Angebot von Xstrata nicht übernehmen wenn sie nicht wollen. Dann sieht die Sache anders aus! Ich denke das MGMT von Altona will da mehr erreichen die sind sicher nicht so blöd dass sie sich auf so was einlassen!

Altona könnte ja auch noch die restlichen 49% an Roseby verkaufen,

falls ein zügiger Minenaufbau innerhalb ca.2,5 Jahren mit Glencore/Xstrata

schlecht umzusetzen wäre.

Es gibt viele Möglichkeiten, Glencore/Xstrata sollten einfach absagen

und gut ists

falls ein zügiger Minenaufbau innerhalb ca.2,5 Jahren mit Glencore/Xstrata

schlecht umzusetzen wäre.

Es gibt viele Möglichkeiten, Glencore/Xstrata sollten einfach absagen

und gut ists

So wie ich es verstanden habe, muss Altona akzeptieren. Schließlich hat Xtrata die Option, nicht Altona.

Alles andere werden wir am Donnerstag wissen..

Gruß

Fatalis

Alles andere werden wir am Donnerstag wissen..

Gruß

Fatalis

kann aber auch gut sein das MMG in letzter Sekunde bevor eine Entscheidung getroffen wird, zuschlägt. Denke das MMG hier nicht tatenlos zusieht, besonders bei diesem Aktienkurs und der nähe zu ihrer Mine.

Sagen wir mal für z.B. 1$, oder auch mehr, könnten sie alles haben

Finnland und Roseby. Dann könnte es auch noch zu einer Bieterschlacht kommen.............

Sagen wir mal für z.B. 1$, oder auch mehr, könnten sie alles haben

Finnland und Roseby. Dann könnte es auch noch zu einer Bieterschlacht kommen.............

Auf -www.altonamining.com - kann man E-Mail Anfragen stellen - vielleicht bekommt man Antwort - vorher.

Und bei den Überschriften:

Investor Centre - ganz unten bei -Fakt &Sheet

stehen die Mayor Shareholder: 30% Australien - 20% Foreign Institutions -

TOP Shahreholders 57%

Da wird sicher mindestens einer oder mehrere der Mayor Shareholder soviel Anteile haben,

daß ohne deren Einverständnis gar nichst geht.

So war es bei der Xstrata Übernahme durch Glenncore, da hatte Dubai die Sperrminorität und

konnte damit den Preis höher handeln.

Leider kann ich kein Englisch - sonst hätte ich schon eine E-Mail an Altona geschrieben und mal

angefragt wie es aussieht.

Und bei den Überschriften:

Investor Centre - ganz unten bei -Fakt &Sheet

stehen die Mayor Shareholder: 30% Australien - 20% Foreign Institutions -

TOP Shahreholders 57%

Da wird sicher mindestens einer oder mehrere der Mayor Shareholder soviel Anteile haben,

daß ohne deren Einverständnis gar nichst geht.

So war es bei der Xstrata Übernahme durch Glenncore, da hatte Dubai die Sperrminorität und

konnte damit den Preis höher handeln.

Leider kann ich kein Englisch - sonst hätte ich schon eine E-Mail an Altona geschrieben und mal

angefragt wie es aussieht.

Interessant bleibt es auf jeden Fall, mal angenommen es kommt so wie Razim glaubt,

und es würde vielleicht doch noch ein Übernahme-Angebot seitens MMG oder jemanden anderen geben,

dann müsste bei der 51% Mehrheit von Roseby Glencore/Xstrata als wahrscheinlicher Großaktionär doch zustimmen.

Was wiederrum jedoch bedeuten würde, dass MMG dem Konkurrenten Glencore/Xstrata viel Geld in den Ar... stecken würde,

und das kann ich mir beim besten Willen nicht vorstellen.

In Finnland kann Altona alleine entscheiden, da gibt es kein Problem.

Es bleibt für mich nur eine Möglichkeit übrig,

Glencore/Xstrata zieht in jedem Fall die Option.

a, weil der Preis des Gutachters mit Sicherheit niedriger ist als der

tatssächliche Wert von Roseby.

b, weil Glencore/Xstrata auch damit rechnet das sich MMG beteiligen möchte,

und somit egal wie hoch der Preis ist zu dem sie ihre 51% an Roseby

erworbenen haben, immer einen schönen Gewinn machen werden,

wenn sie irgendwann mal ihren Anteil wieder verkaufen.

c, weil Glencore/Xstrata die Recourssen in ein paar Jahren selbst benötigt

damit ihre Verarbeitungsanlage ausgelastet bleibt.

Es bleibt nur eine Chance, der Gutachter schätzt Roseby auf min.300 Mio.$

dann vermute ich wird Glencore/Xstrata ablehnen,

wir würden uns jedoch darüber sehr freuen, oder ??

und es würde vielleicht doch noch ein Übernahme-Angebot seitens MMG oder jemanden anderen geben,

dann müsste bei der 51% Mehrheit von Roseby Glencore/Xstrata als wahrscheinlicher Großaktionär doch zustimmen.

Was wiederrum jedoch bedeuten würde, dass MMG dem Konkurrenten Glencore/Xstrata viel Geld in den Ar... stecken würde,

und das kann ich mir beim besten Willen nicht vorstellen.

In Finnland kann Altona alleine entscheiden, da gibt es kein Problem.

Es bleibt für mich nur eine Möglichkeit übrig,

Glencore/Xstrata zieht in jedem Fall die Option.

a, weil der Preis des Gutachters mit Sicherheit niedriger ist als der

tatssächliche Wert von Roseby.

b, weil Glencore/Xstrata auch damit rechnet das sich MMG beteiligen möchte,

und somit egal wie hoch der Preis ist zu dem sie ihre 51% an Roseby

erworbenen haben, immer einen schönen Gewinn machen werden,

wenn sie irgendwann mal ihren Anteil wieder verkaufen.

c, weil Glencore/Xstrata die Recourssen in ein paar Jahren selbst benötigt

damit ihre Verarbeitungsanlage ausgelastet bleibt.

Es bleibt nur eine Chance, der Gutachter schätzt Roseby auf min.300 Mio.$

dann vermute ich wird Glencore/Xstrata ablehnen,

wir würden uns jedoch darüber sehr freuen, oder ??

Antwort auf Beitrag Nr.: 44.014.190 von urpferdchen am 12.01.13 14:39:02Hier mal ein Link zur Detailaufstellung der Shareholder:

http://www.altonamining.com/investor-centre/top-20-sharehold…

Da ist keiner dabei, der eine Sperminorität ausüben könnte mit seinen Anteilen. Mir ist ohnehin ein bischen schleierhaft, wie Xtrata 51% bekommen soll bei der Aktionärsstruktur. Nicht das die Anteile dafür verwässert werden müssen.

Gruß

Fatalis

http://www.altonamining.com/investor-centre/top-20-sharehold…

Da ist keiner dabei, der eine Sperminorität ausüben könnte mit seinen Anteilen. Mir ist ohnehin ein bischen schleierhaft, wie Xtrata 51% bekommen soll bei der Aktionärsstruktur. Nicht das die Anteile dafür verwässert werden müssen.

Gruß

Fatalis

Antwort auf Beitrag Nr.: 44.014.051 von razim am 12.01.13 13:28:40Hallo @razim

MMG kann nicht vor dem 17. zuschlagen,das wäre Vertragsbruch mit Xstrata.

gruß weber

MMG kann nicht vor dem 17. zuschlagen,das wäre Vertragsbruch mit Xstrata.

gruß weber

Antwort auf Beitrag Nr.: 44.014.579 von Fatalis am 12.01.13 17:57:57@Fatalis

die 51% beziehen sich nicht auf die Übernahme von Altona,sondern auf das Projekt Roseby.

gruß weber

die 51% beziehen sich nicht auf die Übernahme von Altona,sondern auf das Projekt Roseby.

gruß weber

Ich glaube auch nicht,das der Kurs,sollte Xstrata nein sagen,in die Knie geht.Der momentane Kurs spiegelt nur Finnland wieder und wenn sie nein sagen,könnte es erst richtig spannend werden.

@urfperdchen schrieb,57 % der Aktien sind bei den Top 20 ,sollte also Xstrata den Wunsch haben,eine Mehrheit an Altona zu erwerben,dann gehen sie an die Top 20 und machen denen ein Angebot,dann läuft alles auserbörslich und könnte sehr schnell gehen.Es gibt viele Wege nach dem 17.01 aber auch der Q4 Bericht Ende Januar gibt noch einen Impuls.Es wird auf jedenfall ein spannender Monat.

gruß weber

@urfperdchen schrieb,57 % der Aktien sind bei den Top 20 ,sollte also Xstrata den Wunsch haben,eine Mehrheit an Altona zu erwerben,dann gehen sie an die Top 20 und machen denen ein Angebot,dann läuft alles auserbörslich und könnte sehr schnell gehen.Es gibt viele Wege nach dem 17.01 aber auch der Q4 Bericht Ende Januar gibt noch einen Impuls.Es wird auf jedenfall ein spannender Monat.

gruß weber

Xman wird kaufen...zu jedem Preis...

Xman wird kaufen...zu jedem Preis...leider

Die Top 20 halten lt. Auflistung vom 30.11.2012 sogar 59,5% aller Aktien,

bald kommt eine neue Liste raus, mal sehen welche Verschiebungen es gibt,

Auch wenn es mir persönlich dazu verhelfen würde Freudensprünge zu machen glaube ich nicht,

dass jemand aktuell 527 Mio.$ (1$ pro Aktie) für Altona gesamt auf den Tisch legen wird, vielleicht im Januar 2015.

bald kommt eine neue Liste raus, mal sehen welche Verschiebungen es gibt,

Auch wenn es mir persönlich dazu verhelfen würde Freudensprünge zu machen glaube ich nicht,

dass jemand aktuell 527 Mio.$ (1$ pro Aktie) für Altona gesamt auf den Tisch legen wird, vielleicht im Januar 2015.

Antwort auf Beitrag Nr.: 44.015.209 von 132427 am 13.01.13 02:26:56Also, Xstrata verzichtet. Hätte ich nicht erwartet. Nun bin ich gespannt, was in knapp 2 Stunden passiert.

http://www.asx.com.au/asx/research/companyInfo.do?by=asxCode…

http://www.asx.com.au/asx/research/companyInfo.do?by=asxCode…

Hmm diese Woche noch 17 cent

super! Das bedeuted Roseby ist richtig was Wert!!

auf dauer Top nachricht.

und das Gute daran ist: Altona hat nun den Hut auf!

Hallo !

Wenn jetzt manche glauben der Aktienkurs bricht stark ein so ist das ihr gutes Recht.

Ich finde die Nachricht über die Absage super gut für Altona

Der Preis den der Gutachter festgelegt hat ist für Glenccore/Xstrata definitiv zu hoch gewesen,

dass ist für mich persönlich ein sehr positives Zeichen.

Ich bin sehr froh über die Absage, auch wenn der Kurs heute Nacht

vielleicht kurzfristig fallen sollte weil einige Kleinanleger jetzt nicht in 1 Woche 50% Gewinn haben.

Die großen werden diese Aktien gerne nehmen.

Mal abwarten was bis Ende Januar mit dem Kurs passiert

ich tippe auf 0,32$

Wenn jetzt manche glauben der Aktienkurs bricht stark ein so ist das ihr gutes Recht.

Ich finde die Nachricht über die Absage super gut für Altona

Der Preis den der Gutachter festgelegt hat ist für Glenccore/Xstrata definitiv zu hoch gewesen,

dass ist für mich persönlich ein sehr positives Zeichen.

Ich bin sehr froh über die Absage, auch wenn der Kurs heute Nacht

vielleicht kurzfristig fallen sollte weil einige Kleinanleger jetzt nicht in 1 Woche 50% Gewinn haben.

Die großen werden diese Aktien gerne nehmen.

Mal abwarten was bis Ende Januar mit dem Kurs passiert

ich tippe auf 0,32$

0,32$ ist in meinen Augen unrealistisch , warum soll den der Kurs Steigen ?

Man hätte auch einen Trading Halt beantragen können,

und den Handel an der Börse bis Ende Januar aussetzen,

bis die Zahlen aus Finnland auf den Tisch liegen.

Dann könnte man sich dieses kurze schnelle absacken des Kurses sparen

Schön für alle, die jetzt nachlegen oder einsteigen wollen

bald sind die zittrigen raus, dass hat ja auch was gutes.

bid 0,225$.....ask 0,24$

Kurs aktuell 0,23$ ein Minus von 17,9%

und den Handel an der Börse bis Ende Januar aussetzen,

bis die Zahlen aus Finnland auf den Tisch liegen.

Dann könnte man sich dieses kurze schnelle absacken des Kurses sparen

Schön für alle, die jetzt nachlegen oder einsteigen wollen

bald sind die zittrigen raus, dass hat ja auch was gutes.

bid 0,225$.....ask 0,24$

Kurs aktuell 0,23$ ein Minus von 17,9%

Zitat von kitsar: 0,32$ ist in meinen Augen unrealistisch , warum soll den der Kurs Steigen ?

Weil manche in ein paar Wochen wahrscheinlich positiv überrascht werden und die Fakten aus Finnland gut sind.

Und einige in den nächsten Tagen überlegen warum Glencore/Xstrata überhaupt abgesagt hat, und dann feststellen, dass ein unabhängiger Gutachter einen Wert ermittelt hat bei dem der Gigant die kleine Altona nicht mehr über den Tisch ziehen konnte.

Außerdem vermute ich, dass Glencore/Xstrata eine Altona noch lange nicht aufgegeben hat, es geht nach wie vor um viel Geld,

und um die zukünftige Auslastung der Verarbeitungsanlage.

Als negativ sehe ich nur die verlorene Zeit von 5 Monaten.

Das kurze Blutbad ist bald vergessen

... und wir sind wieder bei 0,28 AUD... was das wieder mal war.. :

Zitat von ESRA900: super! Das bedeuted Roseby ist richtig was Wert!!

Da bin ich mir 100% sicher !!

Lieber ein paar Stunden frustrierte Kleinanleger und ein super Projekt

bleibt in der Hand von Altona, als das man sich von Glencore/Xstrata

wegen schnellen 25% ausbeuten lässt

Kurs hat bereits wieder gedreht, es gibt doch noch vernünftige Anleger mit Weitblick

bid 0,26$ ask 0,28 $

Altona Mining - Das Little Eva-Projekt,

Video vom Sommer 2012

http://www.youtube.com/watch?v=xUMJZzb5Gug

Video vom Sommer 2012

http://www.youtube.com/watch?v=xUMJZzb5Gug

Antwort auf Beitrag Nr.: 44.016.744 von winhel am 13.01.13 23:32:46Hoffentlich kommt noch ein Statement mit Fakten , was der auserkorene Preis war. Nicht das in ner Woche die Meldung kommt das man doch 51% zum Preis X veräußert hat und dann keinen Vergleichswert hat.

Ich weiß nicht wie die Sache einzuschätzen ist bisher . War der Preis Xstrata soooo weit zu hoch das man nun versucht billiger ran zu kommen oder haben die gerade gar keine Lust auf die Anteile .... wer weiß.

Hoffentlich macht Cowden weiterhin seinen Job für die Shareholder und verkauft nicht billiger als vom Gutachter festgelegt als Referenzwert .

Am besten noch ein wenig bohren , Ressource erhöhen , Grade etwas erhöhen und Xstrata richtig schön alt ausseehen lassen.

Derzeit ist alles ein wenig undurchsichtig. Denn wer weiss ob die Aussage mit MMG in der Not kam um Xstrata unter Druck zu setzen oder aber doch gut sein könnnte weil man mit MMG fair ins Geschäft kommen könnte wenn deren Verarbeitungsanlage steht.

Ich weiß nicht wie die Sache einzuschätzen ist bisher . War der Preis Xstrata soooo weit zu hoch das man nun versucht billiger ran zu kommen oder haben die gerade gar keine Lust auf die Anteile .... wer weiß.

Hoffentlich macht Cowden weiterhin seinen Job für die Shareholder und verkauft nicht billiger als vom Gutachter festgelegt als Referenzwert .

Am besten noch ein wenig bohren , Ressource erhöhen , Grade etwas erhöhen und Xstrata richtig schön alt ausseehen lassen.

Derzeit ist alles ein wenig undurchsichtig. Denn wer weiss ob die Aussage mit MMG in der Not kam um Xstrata unter Druck zu setzen oder aber doch gut sein könnnte weil man mit MMG fair ins Geschäft kommen könnte wenn deren Verarbeitungsanlage steht.

Ich verstehe nicht, warum es Altona nicht versuchen könnte das Rosebyprojekt komplett selber zu finanzieren?

Sie haben eine Mine am laufen und generieren Cashflow....das sollte doch einer Bank genügen....

Sie haben eine Mine am laufen und generieren Cashflow....das sollte doch einer Bank genügen....

Zitat von Alfgolf: Ich verstehe nicht, warum es Altona nicht versuchen könnte das Rosebyprojekt komplett selber zu finanzieren?

Sie haben eine Mine am laufen und generieren Cashflow....das sollte doch einer Bank genügen....

Finnland hat lt. Aktona noch ca. 8 Jahre Minenleben bei max. ca.25-30 Mio.$

Reingewinn nach Steuern = 200-240 Mio.$

Kosten nur für Little Eva lt. den eingestellten Video von min.320 Mio.$ ohne Infrastruktur (Straßen, Schienen, Stromnetz)

600 Mio.$ sind da schnell zusammen,

aktuell hat man noch ca.20 Mio.$ Schulden aus Finnland zurück zu zahlen.

Es wäre eventuell alleine möglich, aber deutlich leichter mit einem fairen Partner,

nicht jedoch mit Glencore/Xstrata die sofort einen Rückzieher machen wenn der Partner für sein Projekt auf faire Preise pocht und sich nicht nur ausbeuten lassen muss.

Wahrscheinlich war das Gutachten für Roseby höher als eine gesamte Übernahme zum Preis von 0,50$ kosten würde (ca.263 Mio.$)

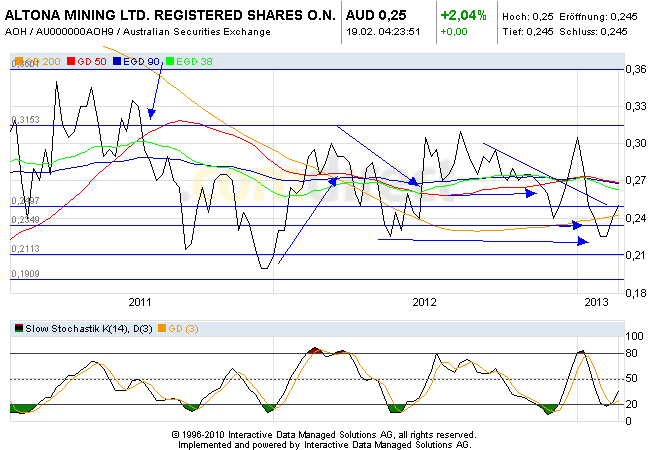

Altona Mining Linienchart in Aud$ - viele andere Minenwerte in Australien heute auch im Minus

Im Candle-Stick chart sieht man die erhholung vom Tief - bei einem besseren

Marktumfeld wäre der Schlußkurs wahrscheinlich einiges höher.

Im Candle-Stick chart sieht man die erhholung vom Tief - bei einem besseren

Marktumfeld wäre der Schlußkurs wahrscheinlich einiges höher.

Endlich sind sie da die Nachrichten!

Hätte ich mir gern ein bischen anders gewünscht, aber erwartet habe ich genau das. Finde ich nicht schlimm, außer das das Warten kein Ende nimmt. Ich gehe aber fest davon aus, dass in den nächsten Wochen Aussagen von A.C. kommen, die beschreiben werden wie es mit Roseby weiter gehen wird.

Er hätte sich nicht soweit aus dem Fenster gelehnt, wenn er nicht einen Plan B in der Tasche gehabt hätte.

Gruß

Fatalis

Hätte ich mir gern ein bischen anders gewünscht, aber erwartet habe ich genau das. Finde ich nicht schlimm, außer das das Warten kein Ende nimmt. Ich gehe aber fest davon aus, dass in den nächsten Wochen Aussagen von A.C. kommen, die beschreiben werden wie es mit Roseby weiter gehen wird.

Er hätte sich nicht soweit aus dem Fenster gelehnt, wenn er nicht einen Plan B in der Tasche gehabt hätte.

Gruß

Fatalis

Irgendwie sch...t's mich an das xstrata nicht zahlen und solange sich Zeit liess (die haben doch eh nur gehofft dass der Gutachter ein günstiges Angebot ermittelt...) aber denke die Geuld wird sich nun definitiv auszahlen. Schade konnte ich nicht nachlegen. Hatte nicht gedacht dass der Kurs so absackt. Vielleicht gibt es später nochmals einen besseren Zeitpunkt. Auf die AUD 1.00 wart ich aber nun gerne noch 3-4 Jahre

Ernsthaft: ich bin von Altona mehr als überzeugt und MMG wird sicher einsteigen (finde die auch die besseren Partner )

Hoffen wir doch bald auf News Günstiger wird das Projekt mit zunehmender Zeit und den damit verbunden Resourcenupdates sicher nicht

Ernsthaft: ich bin von Altona mehr als überzeugt und MMG wird sicher einsteigen

(finde die auch die besseren Partner )Hoffen wir doch bald auf News

Günstiger wird das Projekt mit zunehmender Zeit und den damit verbunden Resourcenupdates sicher nicht

Antwort auf Beitrag Nr.: 44.017.062 von Arcterix am 14.01.13 08:40:38Wenn MMG Interesse an Altona hat,werden sie es noch im ersten Halbjahr tun,denn Altona gibt im ersten Halbjahr 2013 die Finanzierung für Roseby bekannt und die wird mit Sicherheit keine "Halbseidenen" eventuellen Partner berücksichtigen können,diese Finanzierung muß 100% tig sein und dann können sie es auch allein durchziehen.Was auch mich dabei (antüttelt)...das ewige warten aber kommende Woche gibt es ja erst mal Zahlen aus Finnland,mal schaun ob der Kurs nicht ein Sprünglein macht.Das Xstrata Halsband ist ja nun weg

gruß weber

gruß weber

Antwort auf Beitrag Nr.: 44.017.062 von Arcterix am 14.01.13 08:40:38Morgen,

http://www.theaustralian.com.au/business/breaking-news/xstra…

Interessant hieraus - was vlt. die Meinung vieler Verkäufer spiegelt:

"However getting it into production will now take longer as building the mine will take 18 months, excluding interruptions during the wet season.

Dr Cowden said his preferred option was a larger partner rather than diluting shareholder wealth by raising capital and going it alone."[/s]

"preferred option was" ...schlechte Zeitform..."is" wäre mir lieber. Besonders die hier genannte Alternative ärgert mich, haben wir doch scon 527 Mio davon.

http://www.smh.com.au/business/markets-live/markets-live-sha…

Altona Mining is considering selling its Roseby copper project or seeking a merger among a range of options after Xstrata decided not to buy into the copper project in Queensland state, its chief says.

"We are starting a process essentially to look at a strategic transaction, meaning is there a party who then takes equity in the project and helps finance, potentially also considering selling the entire project," Altona managing director Alistair Cowden told Reuters.

"Everything's always for sale," he said, adding that the company would consider merging with another company with a stronger balance sheet for the project.

Schade ...heisst es doch: erneutes warten.

Ein kleiner Kursschub hätte mir nicht schlecht gefallen.

Gruß,

grawshak

http://www.theaustralian.com.au/business/breaking-news/xstra…

Interessant hieraus - was vlt. die Meinung vieler Verkäufer spiegelt:

"However getting it into production will now take longer as building the mine will take 18 months, excluding interruptions during the wet season.

Dr Cowden said his preferred option was a larger partner rather than diluting shareholder wealth by raising capital and going it alone."[/s]

"preferred option was" ...schlechte Zeitform..."is" wäre mir lieber. Besonders die hier genannte Alternative ärgert mich, haben wir doch scon 527 Mio davon.

http://www.smh.com.au/business/markets-live/markets-live-sha…

Altona Mining is considering selling its Roseby copper project or seeking a merger among a range of options after Xstrata decided not to buy into the copper project in Queensland state, its chief says.

"We are starting a process essentially to look at a strategic transaction, meaning is there a party who then takes equity in the project and helps finance, potentially also considering selling the entire project," Altona managing director Alistair Cowden told Reuters.

"Everything's always for sale," he said, adding that the company would consider merging with another company with a stronger balance sheet for the project.

Schade ...heisst es doch: erneutes warten.

Ein kleiner Kursschub hätte mir nicht schlecht gefallen.

Gruß,

grawshak

Cowden hat ja bisher immer betont das ihm ein strategischer Partner lieber ist als das Projekt alleine zu stemmen. Ich hoffe da einfach mal auf MMG oder vielleicht kann man Xstrata mit einem Ressourcenupdate doch noch zum Kauf bewegen.. Wer weiss was Cowden da noch im Köcher hat.

Wenn er weiterhin seine Leistung so bringt wie bisher , wird er das Projekt schon im Sinne der Aktionäre weiter voran bringen.

Wenn er weiterhin seine Leistung so bringt wie bisher , wird er das Projekt schon im Sinne der Aktionäre weiter voran bringen.

Endlich ist es raus.

Ich bin einigermassen froh das Altona, die sehr aussichtsreiche Liegenschaft Roseby, nicht mit dem "Hungry Beast" Glencore/Xstrata realisieren muss.

Habe bei einem anderem Wert die Erfahrungen mit der Partnerschaft von Glencore/Xstrata gemacht. Da wird nur exploriert und in keinster Weise an ein Erschliessen der Ressource gedacht.

Man ich glaube ich bin ein bischen happy :-).

Nun da man frei ist, könnte das Kupfer irgendwann tatsächlich geborgen werden.

Glencore/Xstrata hätte das Zeug wahrscheinlich bis zum letzten Tag im Boden gelassen. Frei nach dem Motto: Warum das Angebot erhöhen und den Preis drücken. Keine Konkurrenz selber schaffen.

Bin gespannt wie es weiter geht. Die Absicherung Finnland ist ein guter Schild, gegen radikale Kursverlust. Ich bleib drin, könnte mir aber vorstellen das es nochmal günstiger wird.

Ich bin einigermassen froh das Altona, die sehr aussichtsreiche Liegenschaft Roseby, nicht mit dem "Hungry Beast" Glencore/Xstrata realisieren muss.

Habe bei einem anderem Wert die Erfahrungen mit der Partnerschaft von Glencore/Xstrata gemacht. Da wird nur exploriert und in keinster Weise an ein Erschliessen der Ressource gedacht.

Man ich glaube ich bin ein bischen happy :-).

Nun da man frei ist, könnte das Kupfer irgendwann tatsächlich geborgen werden.

Glencore/Xstrata hätte das Zeug wahrscheinlich bis zum letzten Tag im Boden gelassen. Frei nach dem Motto: Warum das Angebot erhöhen und den Preis drücken. Keine Konkurrenz selber schaffen.

Bin gespannt wie es weiter geht. Die Absicherung Finnland ist ein guter Schild, gegen radikale Kursverlust. Ich bleib drin, könnte mir aber vorstellen das es nochmal günstiger wird.

Antwort auf Beitrag Nr.: 44.017.273 von weber37 am 14.01.13 09:28:24Bin zu hundert Prozent deiner Meinung. und wegen Kursvergünstigung von DrKimi....Ja wenn es runtergeht leg ich nach aber erst ab 0.22 AUD da liegt nämlich mein Einstand

aber erst ab 0.22 AUD da liegt nämlich mein Einstand

www.goldinvest.de - hat schon einen interessanten Artikel dazu geschrieben

bei -Hans60- gesehen - unter der Link zu Goldinvest

--------------------

14.01.13

Xstrata wird sich nicht an Altona Minings Roseby-Projekt beteiligen

Die Gespräche hatten sich lange hingezogen und sogar ein unabhängiger Gutachter musste hinzugezogen werden, um den fairen Wert von Altona Minings (WKN A1C15Y) australischem Kupferprojekt Roseby zu bestimmen. Letztlich aber entschied sich der Bergbaugigant Xstrata (WKN 552834) doch dagegen, seine Option auf den Erwerb von 51% an Roseby zu ziehen.

Altonas Managing Director Dr. Alistair Cowden begrüßt, dass nun die Unsicherheit, die die langwierigen Gespräche mit sich gebracht hatten, beendet ist. Nun sei sein Unternehmen in der Lage, so Cowden, daran zu gehen, den Wert des Roseby-Projekts zu realisieren. Altona und seine Berater würden nun andere Optionen in Bezug auf Partnerschaften, Finanzierung und Entwicklung des Projekts vorantreiben, so Cowden weiter.

Lesen Sie weiter >>

http://www.goldinvest.de/index.php/xstrata-wird-sich-nicht-a…

bei -Hans60- gesehen - unter der Link zu Goldinvest

--------------------

14.01.13

Xstrata wird sich nicht an Altona Minings Roseby-Projekt beteiligen

Die Gespräche hatten sich lange hingezogen und sogar ein unabhängiger Gutachter musste hinzugezogen werden, um den fairen Wert von Altona Minings (WKN A1C15Y) australischem Kupferprojekt Roseby zu bestimmen. Letztlich aber entschied sich der Bergbaugigant Xstrata (WKN 552834) doch dagegen, seine Option auf den Erwerb von 51% an Roseby zu ziehen.

Altonas Managing Director Dr. Alistair Cowden begrüßt, dass nun die Unsicherheit, die die langwierigen Gespräche mit sich gebracht hatten, beendet ist. Nun sei sein Unternehmen in der Lage, so Cowden, daran zu gehen, den Wert des Roseby-Projekts zu realisieren. Altona und seine Berater würden nun andere Optionen in Bezug auf Partnerschaften, Finanzierung und Entwicklung des Projekts vorantreiben, so Cowden weiter.

Lesen Sie weiter >>

http://www.goldinvest.de/index.php/xstrata-wird-sich-nicht-a…

Werden wir erfahren was der Gutachter geschätzt hat

oder wird das ein Geheimnis bleiben ?!

oder wird das ein Geheimnis bleiben ?!

Antwort auf Beitrag Nr.: 44.018.368 von Vancouver01 am 14.01.13 13:05:34Mit relativ großer Wahrscheinlichkeit wird das ein Geheimnis bleiben. Wie hier schon geschrieben wurde, würde Altona bei Bekanntgabe des geschätzten Wertes den mgl. Verkaufspreis deckeln. Ist also aus Verhandlungssich ungeschickt den Preis zu veröffentlichen. Für uns ist es blöd, das es so ist...

Mich würde der Wert auch interessieren. Mal schauen. Jetzt heißt es erst einmal warten. Das können wir ja mittlerweile ganz gut.

Gruß

Fatalis

Mich würde der Wert auch interessieren. Mal schauen. Jetzt heißt es erst einmal warten. Das können wir ja mittlerweile ganz gut.

Gruß

Fatalis

Was hatte eigentlich Xstrata so reingebuttert für Altona?? Um das 51%-Recht zu bekommen???

Sorry, aber dass Xstrata nicht kauft, halte ich fuer sehr schlecht, wenn sie hier Chancen sehen wuerden, haette sie die Option sicherlich gezogen...

Antwort auf Beitrag Nr.: 44.020.151 von ooy am 14.01.13 18:32:18Aber eben nicht zu jedem Preis. Ich für meinen Teil sehe es neutral. Es kommen nun große Herausforderungen auf uns zu...ob und wie wir diese bewältigen werden, werden wir sehen.

Ich persönlich bin seit nunmehr 5 jahren investiert und sehe die Ablehnung seitens Xtrata nicht sehr Positiv wie manch anderer hier.

Ich wueder mich mal über Kurse von 0,40€-0,50€ freuen, aber mit solchen Kursen brauchen wir vor 214/15 meiner Meinung nach nicht zu rechen.

Ich wueder mich mal über Kurse von 0,40€-0,50€ freuen, aber mit solchen Kursen brauchen wir vor 214/15 meiner Meinung nach nicht zu rechen.

Xstrata ist soweit ich weiss nicht sehr bekannt für faire Deals. Wenn die was wollen , dann richtig billig. Daher kann man sicher nur schwer einschätzen wie die Absage zu bewerten ist. Mal sehen ob irgendwie der Preis des Gutachters durchsickert.

Antwort auf Beitrag Nr.: 44.020.317 von whisper9 am 14.01.13 19:14:26Wie schon geschrieben, hätten sich bestimmt alle Investierten hier gefreut, wenn der Deal zu einem fairen Kurs über die Bühne gegangen wäre. Da Xtrata aber nicht bereit war, den Preis zu bezahlen, den der unabhängige Gutachter ermittelt hat, ist der Deal geplatzt. Das kann doch nur heißen, dass der Wert des Projekts ziemlich hoch sein muss.

Noch bin ich relativ entspannt. Zumal weder das heutige Volumen, noch der Kurs für einen Ausverkauf der Aktie sprechen.

Gruß

Fatalis

Noch bin ich relativ entspannt. Zumal weder das heutige Volumen, noch der Kurs für einen Ausverkauf der Aktie sprechen.

Gruß

Fatalis

Mit dem Entscheid ist der Wert von Altona gestiegen

und sie können selber Entscheiden über das Projekt !

und sie können selber Entscheiden über das Projekt !

Auch wenn es eine weitere Verwässerung der Aktien geben sollte,

(nicht mehr unter 0,30$) wird es in einer Zeitspanne von ca.2 Jahren

gesehen besser für uns Aktionäre sein, denn die Wertschöpfung bleibt

erstmal zu 100% bei Altona.

Ein Filetstück wie Roseby, was es zweifellos ist, unter Wert abzugeben

wäre nicht in meinem Sinn als Aktionär von Altona gewesen.

Der erste Schock ist verdaut, ich bin mir sicher, bald sehen wir die 0,30$

wieder, denn für den einen oder anderen ist ja diese Marke wichtig,

außerdem war Altona vorher zu keinem Zeitpunkt überbewertet.

Was ist eigentlich passiert, ein Bieter für Roseby hat sich verabschiedet, weder der alles entscheidende Kupferpreis, noch die Ressourcen haben sich negativ verändert.

Jetzt heißt es Gas geben, und wie in Finnland bereits gezeigt zielstrebig und konsequent so schnell als möglich die Mine aufzubauen.

(nicht mehr unter 0,30$) wird es in einer Zeitspanne von ca.2 Jahren

gesehen besser für uns Aktionäre sein, denn die Wertschöpfung bleibt

erstmal zu 100% bei Altona.

Ein Filetstück wie Roseby, was es zweifellos ist, unter Wert abzugeben

wäre nicht in meinem Sinn als Aktionär von Altona gewesen.

Der erste Schock ist verdaut, ich bin mir sicher, bald sehen wir die 0,30$

wieder, denn für den einen oder anderen ist ja diese Marke wichtig,

außerdem war Altona vorher zu keinem Zeitpunkt überbewertet.

Was ist eigentlich passiert, ein Bieter für Roseby hat sich verabschiedet, weder der alles entscheidende Kupferpreis, noch die Ressourcen haben sich negativ verändert.

Jetzt heißt es Gas geben, und wie in Finnland bereits gezeigt zielstrebig und konsequent so schnell als möglich die Mine aufzubauen.

Xtrata hat verzichtet, sicherlich nicht grundlos...

Antwort auf Beitrag Nr.: 44.021.696 von 132427 am 15.01.13 07:01:03Ich hoffe, dass das so war...

Das ist die Antwort von Xstrata:

Xstrata’s decision to pull out is “a commercial decision” following an independent valuation of the project in December, the Zug, Switzerland-based company said today in an e-mailed response to Bloomberg questions.

Und A.C saget folgendes

“Xstrata pulling out just means it doesn’t suit their strategy today or they’re not prepared to pay the price,” said Cowden. “It’s a trivial transaction for them.”

denke wir werden da noch was sehen

Greez

Arcterix

Ganzer Text hier :

Altona Mining Ltd. (AOH), developer of a A$320 million ($338 million) copper venture in the Australian state of Queensland, aims to find a new partner or sell the project in the next six months after Xstrata Plc (XTA) withdrew.

Altona, which also owns the Outokumpu mine in Finland, has started a process to target investors in Asia and Europe after Xstrata chose not to exercise an option to acquire a 51 percent stake in the Roseby development, Alistair Cowden, managing director of Perth-based Altona, said today in a phone interview. Credit Suisse AG is the financial adviser.

“Our preferences are either a traditional strategic party to come in for a share of the project and provide financing, or maybe a sale of the project,” or merging it with other mines to share the cashflow, Cowden said. “Target investors are not just China and we’re active in Europe in Finland so we get exposed to a lot of investors more than other Australian companies. We would like this resolved within six months.”

Profit margins for Australian producers will remain healthy at prices around $3 to $4 a pound, even as costs are higher, said Cowden. Copper gained 6.3 percent last year in New York, its third annual gain in four years, as manufacturing expanded in China, the world’s largest user of the metal. The Roseby development is located near Mt Isa in northwest Queensland and has 1.54 million tons of contained copper and 384,000 ounces of contained gold.

Altona Shares

“Xstrata pulling out just means it doesn’t suit their strategy today or they’re not prepared to pay the price,” said Cowden. “It’s a trivial transaction for them.”

Altona shares fell 11 percent to 25 cents at the close in Sydney, their biggest drop in more than two years and bringing the company’s market value to A$132 million. The benchmark S&P/ASX 200 Index gained 0.2 percent.

Xstrata’s decision to pull out is “a commercial decision” following an independent valuation of the project in December, the Zug, Switzerland-based company said today in an e-mailed response to Bloomberg questions.

Xstrata’s decision to pull out is “a commercial decision” following an independent valuation of the project in December, the Zug, Switzerland-based company said today in an e-mailed response to Bloomberg questions.

Und A.C saget folgendes

“Xstrata pulling out just means it doesn’t suit their strategy today or they’re not prepared to pay the price,” said Cowden. “It’s a trivial transaction for them.”

denke wir werden da noch was sehen

Greez

Arcterix

Ganzer Text hier :

Altona Mining Ltd. (AOH), developer of a A$320 million ($338 million) copper venture in the Australian state of Queensland, aims to find a new partner or sell the project in the next six months after Xstrata Plc (XTA) withdrew.

Altona, which also owns the Outokumpu mine in Finland, has started a process to target investors in Asia and Europe after Xstrata chose not to exercise an option to acquire a 51 percent stake in the Roseby development, Alistair Cowden, managing director of Perth-based Altona, said today in a phone interview. Credit Suisse AG is the financial adviser.

“Our preferences are either a traditional strategic party to come in for a share of the project and provide financing, or maybe a sale of the project,” or merging it with other mines to share the cashflow, Cowden said. “Target investors are not just China and we’re active in Europe in Finland so we get exposed to a lot of investors more than other Australian companies. We would like this resolved within six months.”

Profit margins for Australian producers will remain healthy at prices around $3 to $4 a pound, even as costs are higher, said Cowden. Copper gained 6.3 percent last year in New York, its third annual gain in four years, as manufacturing expanded in China, the world’s largest user of the metal. The Roseby development is located near Mt Isa in northwest Queensland and has 1.54 million tons of contained copper and 384,000 ounces of contained gold.

Altona Shares

“Xstrata pulling out just means it doesn’t suit their strategy today or they’re not prepared to pay the price,” said Cowden. “It’s a trivial transaction for them.”

Altona shares fell 11 percent to 25 cents at the close in Sydney, their biggest drop in more than two years and bringing the company’s market value to A$132 million. The benchmark S&P/ASX 200 Index gained 0.2 percent.

Xstrata’s decision to pull out is “a commercial decision” following an independent valuation of the project in December, the Zug, Switzerland-based company said today in an e-mailed response to Bloomberg questions.

Altona Mining wie der Gesamtmarkt in Australien 2% ins Minus - bei 0,245 Aud$

Wenn Australien weiter korriegiert - danach sieht es -charttechnisch- aus.

sollte man mit 0,235 $ 0,23 $ rechnen, bevor es nach oben dreht.

Bis zu den Quartalszahlen sind es noch 3 Wochen.

Es gibt immer einige die oben kaufen und unten verkaufen !

Das tiefe Kauflimit kann man auch bei Tradegate setzten die sind da sehr aktiv.

Wenn Australien weiter korriegiert - danach sieht es -charttechnisch- aus.

sollte man mit 0,235 $ 0,23 $ rechnen, bevor es nach oben dreht.

Bis zu den Quartalszahlen sind es noch 3 Wochen.

Es gibt immer einige die oben kaufen und unten verkaufen !

Das tiefe Kauflimit kann man auch bei Tradegate setzten die sind da sehr aktiv.

von heute ! aber denk man kommt noch günstiger rein,

Thanks xxx

X walking has opened so many doors already. I am glad to be rid of them.

It will be interesting to see what deals with partners or corporates can be done. We are open to the best deal for the company.

Regards,

Alistair Cowden

Managing Director

Altona Mining Limited

Ph: (08) 9485 2929

Thanks xxx

X walking has opened so many doors already. I am glad to be rid of them.

It will be interesting to see what deals with partners or corporates can be done. We are open to the best deal for the company.

Regards,

Alistair Cowden

Managing Director

Altona Mining Limited

Ph: (08) 9485 2929

Bericht von "The Australien"

CHINA-BACKED MMG is firming as a potential acquirer of Altona Mining's Roseby copper deposit in Queensland, after mining giant Xstrata walked away from an option to acquire a majority stake in the project.

Altona and Xstrata had been in negotiations over a possible deal since July, but Xstrata formally walked away over the weekend after baulking at the figure put forward by an independent valuer.

Altona managing director Alistair Cowden said the company and its advisers at Credit Suisse would start the process to sell both the asset and the company itself.

Mr Cowden said that while funding the project's estimated $320 million development cost would be possible, it would also prove to be highly dilutive for existing shareholders.

"We don't think that it's the best thing for shareholders, for us to go out and raise a whole pile of money and a pile of debt and try to build this thing ourselves. We think it's just too big," Mr Cowden The Australian.

..."So we'll look for a strategic transaction, which means selling the entire asset, if the price is right, or M&A (merger and acquisition), where we potentially merge with someone who is looking for growth and who has a stronger balance sheet."

Analysts have previously suggested that MMG -- which is listed in Hong Kong but is run out of Melbourne under chief executive Andrew Michelmore -- could be the logical buyer of Roseby given their ownership of the huge Dugald River lead-zinc-silver deposit.

Dugald River, which was approved for development last month, sits on a small licence area surrounded by Altona's Roseby acreage.

Mr Cowden said the huge amount of infrastructure being built at Dugald River meant MMG could be interested in incorporating Roseby into the development.

"They are the obvious party and the natural owner, but they are somewhat busy with a $1.5 billion project of their own," he said.

"Whether they've got the appetite or not we shall see, but clearly there are synergies between the projects and we have talked to them."

Shares in Altona closed down 3c or 10.7 per cent to 25c

CHINA-BACKED MMG is firming as a potential acquirer of Altona Mining's Roseby copper deposit in Queensland, after mining giant Xstrata walked away from an option to acquire a majority stake in the project.

Altona and Xstrata had been in negotiations over a possible deal since July, but Xstrata formally walked away over the weekend after baulking at the figure put forward by an independent valuer.

Altona managing director Alistair Cowden said the company and its advisers at Credit Suisse would start the process to sell both the asset and the company itself.

Mr Cowden said that while funding the project's estimated $320 million development cost would be possible, it would also prove to be highly dilutive for existing shareholders.

"We don't think that it's the best thing for shareholders, for us to go out and raise a whole pile of money and a pile of debt and try to build this thing ourselves. We think it's just too big," Mr Cowden The Australian.

..."So we'll look for a strategic transaction, which means selling the entire asset, if the price is right, or M&A (merger and acquisition), where we potentially merge with someone who is looking for growth and who has a stronger balance sheet."

Analysts have previously suggested that MMG -- which is listed in Hong Kong but is run out of Melbourne under chief executive Andrew Michelmore -- could be the logical buyer of Roseby given their ownership of the huge Dugald River lead-zinc-silver deposit.

Dugald River, which was approved for development last month, sits on a small licence area surrounded by Altona's Roseby acreage.

Mr Cowden said the huge amount of infrastructure being built at Dugald River meant MMG could be interested in incorporating Roseby into the development.

"They are the obvious party and the natural owner, but they are somewhat busy with a $1.5 billion project of their own," he said.

"Whether they've got the appetite or not we shall see, but clearly there are synergies between the projects and we have talked to them."

Shares in Altona closed down 3c or 10.7 per cent to 25c

aktuelle Shortzahlen vom 9.1.2013

Altona Mining

52,732 Stück oder 0.01 %

Quelle

http://asic.gov.au/asic/asic.nsf/byheadline/Short+position+r…

Altona Mining

52,732 Stück oder 0.01 %

Quelle

http://asic.gov.au/asic/asic.nsf/byheadline/Short+position+r…

Hm der Kurs hat aber ganz schön nachgegeben. Unter 20 Eurocent . Da deken wohl viele das es besser wäre mit Xstrata.

hmmm es gibt nur welche für 20,4 Eurocent......

Es wird in den nächsten Tagen auch noch Billiger werden denke ich.

Ich wuerde sagen bis 0,17€.

Mal schauen wo der Kurs am ende des Monats stehen wird

Ich wuerde sagen bis 0,17€.

Mal schauen wo der Kurs am ende des Monats stehen wird

...so hier geht es wieder schön bergab, es kotzt mich an.

Laut Aussage von Cowden, will er das Projekt wohl eher verkaufen als selbst zu stemmen. Hier kommen noch Kurse von 0,15-€, wenn nicht noch tiefer. Welchen positiven Aspekt gibt es jetzt noch in absehbarer Zeit, die 0,3-€ oder höher ist doch in weite Ferne gerückt, oder sehe ich das falsch !? Hier schauen wir doch wie so oft wieder in die Röhre und werden billig abgespeist, einfach nur traurig.

Laut Aussage von Cowden, will er das Projekt wohl eher verkaufen als selbst zu stemmen. Hier kommen noch Kurse von 0,15-€, wenn nicht noch tiefer.

Welchen positiven Aspekt gibt es jetzt noch in absehbarer Zeit, die 0,3-€ oder höher ist doch in weite Ferne gerückt, oder sehe ich das falsch !? Hier schauen wir doch wie so oft wieder in die Röhre und werden billig abgespeist, einfach nur traurig.

Ich denke nicht das Cowden die Aktionäre übers Ohr hauen will. MMG baut eine Fabrik direkt neben Roseby. Die können die Liegenschaft gut gebrauchen und da dort einige Ressourcen drinne sind kostet die dementsprechend.

Mein Körbchen steht bei 0,169 mal sehen ob ich bis Ende des Monats noch bedient werde.

Mein Körbchen steht bei 0,169 mal sehen ob ich bis Ende des Monats noch bedient werde.

Antwort auf Beitrag Nr.: 44.025.869 von Szween am 15.01.13 21:16:15...aber er scheint doch mitzubekommen, dass die Sache alleine nichts wird und nun wird ein Partner gesucht und da scheint es so, als ob keiner sich anbieten will mit dem nötigen Geld, alle wollen es halb geschenkt.

Die Leidtragenden werden eben wir sein, es hat doch keiner Lust hier noch 2 bis 3 Jahre zuwarten und zu hoffen, oder !?

Dieses herumgeeiere ist doch Scheiße.

Die Leidtragenden werden eben wir sein, es hat doch keiner Lust hier noch 2 bis 3 Jahre zuwarten und zu hoffen, oder !?

Dieses herumgeeiere ist doch Scheiße.

heul heul,

ich glaub die kurse werden noch weiter sinken - heul-heul

hätt ich blos diese blöde aktie nicht -- heul -heul-

ich glaub ich setz doch wieder auf telekom--

oh mann, ich kanns nicht mehr mit ansehen

ich glaub die kurse werden noch weiter sinken - heul-heul

hätt ich blos diese blöde aktie nicht -- heul -heul-

ich glaub ich setz doch wieder auf telekom--

oh mann, ich kanns nicht mehr mit ansehen

Antwort auf Beitrag Nr.: 44.025.990 von gobu am 15.01.13 21:43:10Na wenn euch das so an die Nieren geht , wäre Festgeld vielleicht etwas besser als Aktien.

Zu Roseby hat Cowden immer gesagt das er einen Partner dafür sucht. Das konnte er bisher ja nicht so offensiv da Xstrata die Option inne hatte .

Von daher glaube ich das Cowden nun seine leichten Vorfühlungen intensiviert mit möglichen Partner.

Zu Roseby hat Cowden immer gesagt das er einen Partner dafür sucht. Das konnte er bisher ja nicht so offensiv da Xstrata die Option inne hatte .

Von daher glaube ich das Cowden nun seine leichten Vorfühlungen intensiviert mit möglichen Partner.

von heute

Major shareholders are buying, retail are selling. Unfortunately the price is confidential and it would only cap prices in any future transaction if known.

We have heard that Glencore have put a stop to spending in XStrata and that the under performing Ernest Henry mine cannot get any money from head office for new projects, they have been told they have to make previous transactions work. This is all rumour but the lapse of option may not be all about Roseby.

Regards

Alistair Cowde

Major shareholders are buying, retail are selling. Unfortunately the price is confidential and it would only cap prices in any future transaction if known.

We have heard that Glencore have put a stop to spending in XStrata and that the under performing Ernest Henry mine cannot get any money from head office for new projects, they have been told they have to make previous transactions work. This is all rumour but the lapse of option may not be all about Roseby.

Regards

Alistair Cowde

Unglaublich, in 2 Minuten 1 Mio. Stück geschmissen, der Kurs steht bei 0,24$

der Börsenwert von Altona ist jetzt nur noch 126 Mio.$, die modernen Zocker

von heute haben eben keine Geduld und Zeit mehr, da kann man nichts machen,

so ist das eben.

Nur noch wenige glauben daran, dass man mit Altona was verdienen kann, immer das selbe, wenn die Euphorie den Fakten weicht fällt der Kurs, Luftnummern werden hochgezockt, und solide Fakten runter geprügelt.

Was soll man da noch sagen wenn 80% so denken bzw. handeln.

Die Karawane wird weiter ziehen.

Glencore/Xstrata kann ich gut verstehen, warum eine hohe Summe für Roseby bezahlen, wenn man nach ein paar Wochen/Monaten Altona gesamt mit einem feindlichen Übernahme-Angebot zu 0,38$ pro Aktie mit 50% Aufpreis auf den aktuellen Kurs komplett bekommen kann.

der Börsenwert von Altona ist jetzt nur noch 126 Mio.$, die modernen Zocker

von heute haben eben keine Geduld und Zeit mehr, da kann man nichts machen,

so ist das eben.

Nur noch wenige glauben daran, dass man mit Altona was verdienen kann, immer das selbe, wenn die Euphorie den Fakten weicht fällt der Kurs, Luftnummern werden hochgezockt, und solide Fakten runter geprügelt.

Was soll man da noch sagen wenn 80% so denken bzw. handeln.

Die Karawane wird weiter ziehen.

Glencore/Xstrata kann ich gut verstehen, warum eine hohe Summe für Roseby bezahlen, wenn man nach ein paar Wochen/Monaten Altona gesamt mit einem feindlichen Übernahme-Angebot zu 0,38$ pro Aktie mit 50% Aufpreis auf den aktuellen Kurs komplett bekommen kann.

Altona Mining sieht vom Chart her so aus als ob die Unterstützung im Bereich bei 0,235 / 0,245 $ hält.

Und die -charttechnische- Korrektur im Slow-Stochiastik auch bald beendet ist.

Kurzfristig besteht die Trading-Chance von 0,20 Euro bis zu den Quartalszahlen auf 0,24 Euro

Und die -charttechnische- Korrektur im Slow-Stochiastik auch bald beendet ist.

Kurzfristig besteht die Trading-Chance von 0,20 Euro bis zu den Quartalszahlen auf 0,24 Euro

Gestern und heute morgen vorbörslich decken sich die Trader ein mit billigen Altona Aktien. ein.

zu 0,195 / 0,19 Euro

Paari zu Australien ist 0,195 Euro.

zu 0,195 / 0,19 Euro

Paari zu Australien ist 0,195 Euro.

Antwort auf Beitrag Nr.: 44.026.459 von 132427 am 16.01.13 01:04:08Guten Morgen,

...und bedenkt bitte auch: warum soll jemand einen "fairen" Wert bezahlen wollen. Natürlich wäre Xstrate hier nicht aus Nächstenliebe oder aufgrund meiner persönlichen Freude (wenn der Kurs gesteigen wäre) eingestiegen.

Wer kauft mir 100 Euro für 100 Euro ab. Ist doch ziemlich fair, oder ?

Wer kauft mir 200 Euro für 100 Euro ab ? Nicht sehr fair - dafür wahrscheinlich.

So bleibt mir aktuell nur der Frust über erneutes AOH-warten (und die Freude über GQ.V).

Gruß,

grawshak

PS: AOH-warten ist das Unwort des australischen Steuerjahres 2012/2013.

...und bedenkt bitte auch: warum soll jemand einen "fairen" Wert bezahlen wollen. Natürlich wäre Xstrate hier nicht aus Nächstenliebe oder aufgrund meiner persönlichen Freude (wenn der Kurs gesteigen wäre) eingestiegen.

Wer kauft mir 100 Euro für 100 Euro ab. Ist doch ziemlich fair, oder ?

Wer kauft mir 200 Euro für 100 Euro ab ? Nicht sehr fair - dafür wahrscheinlich.

So bleibt mir aktuell nur der Frust über erneutes AOH-warten (und die Freude über GQ.V).

Gruß,

grawshak

PS: AOH-warten ist das Unwort des australischen Steuerjahres 2012/2013.

The North WEST Star

Roseby mine ‘will happen’ SaveJan. 15, 2013, 11 p.m.XSTRATA'S decision to pull out of the Roseby copper-gold project in the North West Mineral Province won't affect the project's benefit to the region, according to mining contractors.

See your ad hereThe mining giant had previously indicated it would buy a 51 per cent stake in the project, located less than 100 kilometres from the Ernest Henry Mine in Cloncurry, but yesterday announced it would not be involved in the venture.

Mount Isa Mining Supplies manager Brett Peterson said project operator Altona Mining may need to extend the Roseby mine's start date to account for finding a new partner.

"As far as the impact on the economic side of things, it'll still go ahead but it will now just be over a longer period of time," he said.

"Quite a few businesses in town have the chance to expand and be included in this project but it will delay the work in town."

An Xstrata Copper Mount Isa Mines spokesperson said yesterday the company's decision not to invest with the project was based on a low valuation perception.

"Xstrata Copper has made the commercial decision not to exercise our option to acquire an interest in the Roseby Project held by Altona in North West Queensland," they said.

"This follows on from a valuation determination received from the independent valuer in December 2012, in accordance with the Roseby Heads of Agreement."

Mr Peterson said while Xstrata was no longer to be involved with the project, the positive aspects would still be present in both the Mount Isa and Cloncurry communities.

"Any development in the North West Mineral Province is going to be a benefit to the town, Mount Isa is moving forward and servicing the industry it has created," he said.

Mr Peterson said while Xstrata seemed to be lessening its copper association, declining the Roseby Project and closing the mine's copper smelter by 2016, the decision was a smart one by the company.

See your ad here"To lose any important piece of infrastructure like that is sad but it's going to lengthen the life of the mine for Xstrata and they've had to look at how they can do that," he said.

"Part of that is to shut down the smelter and extend the size of the open cut, it's never good to see a production shutdown but you can understand why they're doing it."

Mr Peterson said he hoped in the further development stages of Altona's Roseby Project, a high per cent of employees and equipment contracting would come from the Mount Isa and Cloncurry region and less workers of a fly in, fly out nature.

Production at the Roseby site was initially projected to begin mid-next year.

Print StorySave

Disqus.

Login About Disqus...Glad you liked it. Would you like to share?Facebook

Twitter

ShareNo thanksSharing this page …

Thanks! Close

Roseby mine ‘will happen’ SaveJan. 15, 2013, 11 p.m.XSTRATA'S decision to pull out of the Roseby copper-gold project in the North West Mineral Province won't affect the project's benefit to the region, according to mining contractors.

See your ad hereThe mining giant had previously indicated it would buy a 51 per cent stake in the project, located less than 100 kilometres from the Ernest Henry Mine in Cloncurry, but yesterday announced it would not be involved in the venture.

Mount Isa Mining Supplies manager Brett Peterson said project operator Altona Mining may need to extend the Roseby mine's start date to account for finding a new partner.

"As far as the impact on the economic side of things, it'll still go ahead but it will now just be over a longer period of time," he said.

"Quite a few businesses in town have the chance to expand and be included in this project but it will delay the work in town."

An Xstrata Copper Mount Isa Mines spokesperson said yesterday the company's decision not to invest with the project was based on a low valuation perception.

"Xstrata Copper has made the commercial decision not to exercise our option to acquire an interest in the Roseby Project held by Altona in North West Queensland," they said.

"This follows on from a valuation determination received from the independent valuer in December 2012, in accordance with the Roseby Heads of Agreement."

Mr Peterson said while Xstrata was no longer to be involved with the project, the positive aspects would still be present in both the Mount Isa and Cloncurry communities.

"Any development in the North West Mineral Province is going to be a benefit to the town, Mount Isa is moving forward and servicing the industry it has created," he said.

Mr Peterson said while Xstrata seemed to be lessening its copper association, declining the Roseby Project and closing the mine's copper smelter by 2016, the decision was a smart one by the company.

See your ad here"To lose any important piece of infrastructure like that is sad but it's going to lengthen the life of the mine for Xstrata and they've had to look at how they can do that," he said.

"Part of that is to shut down the smelter and extend the size of the open cut, it's never good to see a production shutdown but you can understand why they're doing it."

Mr Peterson said he hoped in the further development stages of Altona's Roseby Project, a high per cent of employees and equipment contracting would come from the Mount Isa and Cloncurry region and less workers of a fly in, fly out nature.

Production at the Roseby site was initially projected to begin mid-next year.

Print StorySave

Disqus.

Login About Disqus...Glad you liked it. Would you like to share?Facebook

ShareNo thanksSharing this page …

Thanks! Close

THE North West STAR schrieb..."

NewsLocal NewsLarger / SmallerNight ModeRoseby mine ‘will happen’ SaveJan. 15, 2013, 11 p.m.XSTRATA'S decision to pull out of the Roseby copper-gold project in the North West Mineral Province won't affect the project's benefit to the region, according to mining contractors.

See your ad hereThe mining giant had previously indicated it would buy a 51 per cent stake in the project, located less than 100 kilometres from the Ernest Henry Mine in Cloncurry, but yesterday announced it would not be involved in the venture.

Mount Isa Mining Supplies manager Brett Peterson said project operator Altona Mining may need to extend the Roseby mine's start date to account for finding a new partner.

"As far as the impact on the economic side of things, it'll still go ahead but it will now just be over a longer period of time," he said.

"Quite a few businesses in town have the chance to expand and be included in this project but it will delay the work in town."

An Xstrata Copper Mount Isa Mines spokesperson said yesterday the company's decision not to invest with the project was based on a low valuation perception.

"Xstrata Copper has made the commercial decision not to exercise our option to acquire an interest in the Roseby Project held by Altona in North West Queensland," they said.

"This follows on from a valuation determination received from the independent valuer in December 2012, in accordance with the Roseby Heads of Agreement."

Mr Peterson said while Xstrata was no longer to be involved with the project, the positive aspects would still be present in both the Mount Isa and Cloncurry communities.

"Any development in the North West Mineral Province is going to be a benefit to the town, Mount Isa is moving forward and servicing the industry it has created," he said.

Mr Peterson said while Xstrata seemed to be lessening its copper association, declining the Roseby Project and closing the mine's copper smelter by 2016, the decision was a smart one by the company.

See your ad here"To lose any important piece of infrastructure like that is sad but it's going to lengthen the life of the mine for Xstrata and they've had to look at how they can do that," he said.

"Part of that is to shut down the smelter and extend the size of the open cut, it's never good to see a production shutdown but you can understand why they're doing it."

Mr Peterson said he hoped in the further development stages of Altona's Roseby Project, a high per cent of employees and equipment contracting would come from the Mount Isa and Cloncurry region and less workers of a fly in, fly out nature.

Production at the Roseby site was initially projected to begin mid-next year.

Print StorySave

Disqus.

Login About Disqus...Glad you liked it. Would you like to share?Facebook

Twitter

ShareNo thanksSharing this page …

Thanks! Close

NewsLocal NewsLarger / SmallerNight ModeRoseby mine ‘will happen’ SaveJan. 15, 2013, 11 p.m.XSTRATA'S decision to pull out of the Roseby copper-gold project in the North West Mineral Province won't affect the project's benefit to the region, according to mining contractors.

See your ad hereThe mining giant had previously indicated it would buy a 51 per cent stake in the project, located less than 100 kilometres from the Ernest Henry Mine in Cloncurry, but yesterday announced it would not be involved in the venture.

Mount Isa Mining Supplies manager Brett Peterson said project operator Altona Mining may need to extend the Roseby mine's start date to account for finding a new partner.

"As far as the impact on the economic side of things, it'll still go ahead but it will now just be over a longer period of time," he said.

"Quite a few businesses in town have the chance to expand and be included in this project but it will delay the work in town."

An Xstrata Copper Mount Isa Mines spokesperson said yesterday the company's decision not to invest with the project was based on a low valuation perception.

"Xstrata Copper has made the commercial decision not to exercise our option to acquire an interest in the Roseby Project held by Altona in North West Queensland," they said.

"This follows on from a valuation determination received from the independent valuer in December 2012, in accordance with the Roseby Heads of Agreement."

Mr Peterson said while Xstrata was no longer to be involved with the project, the positive aspects would still be present in both the Mount Isa and Cloncurry communities.

"Any development in the North West Mineral Province is going to be a benefit to the town, Mount Isa is moving forward and servicing the industry it has created," he said.

Mr Peterson said while Xstrata seemed to be lessening its copper association, declining the Roseby Project and closing the mine's copper smelter by 2016, the decision was a smart one by the company.

See your ad here"To lose any important piece of infrastructure like that is sad but it's going to lengthen the life of the mine for Xstrata and they've had to look at how they can do that," he said.

"Part of that is to shut down the smelter and extend the size of the open cut, it's never good to see a production shutdown but you can understand why they're doing it."