White Energy Company Ltd | 1000%-Chance mit saubererer Kohle - 500 Beiträge pro Seite

eröffnet am 18.03.10 13:01:06 von

neuester Beitrag 14.12.11 18:04:16 von

neuester Beitrag 14.12.11 18:04:16 von

Beiträge: 624

ID: 1.156.641

ID: 1.156.641

Aufrufe heute: 1

Gesamt: 18.709

Gesamt: 18.709

Aktive User: 0

ISIN: AU000000WEC5 · WKN: A0J3YN

0,0225

EUR

+9,76 %

+0,0020 EUR

Letzter Kurs 15:06:38 Lang & Schwarz

Werte aus der Branche Rohstoffe

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 0,6800 | +13,33 | |

| 0,8000 | +11,11 | |

| 1,4400 | +10,77 | |

| 3,3400 | +10,60 | |

| 10,770 | +9,50 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 8,8500 | -9,69 | |

| 0,9860 | -12,74 | |

| 0,6000 | -18,37 | |

| 0,6601 | -26,22 | |

| 1,1600 | -46,79 |

Nachfolgende möchte ich meine neue Perle im Depot vorstellen:

White Energy Company Ltd (WEC) ist es mit der "Binderless Coal Briqueting"-Technologie (BCB) gelungen, eine uralte Vision der Kohleindustrie, an der schon viele gescheitert sind, in technisch, ökonomisch und ökologisch tragfähiger Weise zu verwirklichen:

Die BCB-Technologie ermöglicht es Braunkohle (sub-bituminous coal und lignite), die aufgrund hoher inhärenter Feuchtigkeit einen geringen Heizwert besitzt, durch ein effizientes mechanisches Verfahren und ohne Einsatz von Bindemitteln zu physisch wie chemisch stabilen Briketts mit den Eigenschaften von Steinkohle (bituminous coal) zu pressen und somit den natürlichen, 10-20 Mio. Jahre währenden Verdichtungsprozeß binnen weniger Stunden nachzuholen. Bemerkenswert ist, daß dabei der Anteil der flüchtigen Gase der Kohle (= ~30% der Masse und ~23% der Energie) erhalten bleibt und die Briketts selbst in Wasser getaucht keine Feuchtigkeit mehr aufnehmen.

Neben der Steigerung des Heizwerts um - abhängig von der Qualität der Braunkohle - 30-200% wird durch das BCB-Verfahren auch der Schadstoffanteil (Schwefel- und Stickoxide) sowie die Ascheentstehung signifikant reduziert, sodaß die Briketts sauberer verbrennen.

Der hohe Heizwert ist besonders für die Effizienssteigerung bei der neusten Generation von Kohlekraftwerken (sog. ultra-superkritischer Kohlekraftwerke) von kardialer Bedeutung, da ihr gesteigerter Wirkungsgrad von hohen Verbrennungstemperaturen abhängt, die mit Braunkohle nicht zu erreichen sind.

Durch die Errichtung der BCB-Module direkt an den Gruben wird Braunkohle, die bislang wegen Unrentabilität nur über kurze Strecken transportiert wird, nach der Brikettierung auch für den Ferntransport, insbesondere den Seehandel, attraktiv. Auch auf kurzen Strecken ist die Brikettierung hinsichtlich des Transports vorteilhaft, da sie das Volumen um 30% reduzieren und somit die Transportkapazität und -effizienz steigern.

Relevant ist auch die Vermeidung von Kohlestaub beim Transport, der einerseits feuergefährlich ist und der andererseits vor allem in den USA, wo Kohle in offenen Güterwagen transportiert wird, für weitreichende Verschmutzung entlang der Bahnstrecken sorgt.

Da Braunkohle oberflächennah vorkommt und somit gegenüber Steinkohle mit geringerem (Energie-)Aufwand abgebaut werden kann, ist bereits die Herstellung der BCB-Briketts CO2-schonender.

Ökolgisch ist die BCB-Technologie also in dreifacher Hinsicht vorteilhaft: Der Abbau von Braunkohle und ihre Veredlung ist weniger energieaufwendig als der von Steinkohle, die Kohle verursacht weniger Schadstoffemissionen und Asche und sie trägt durch den hohen Heizwert zur Steigerung des Wirkungsgrads von Kohlekraftwerken bei. Somit sehe ich BCB als eine bedeutende Komponente der "clean coal".

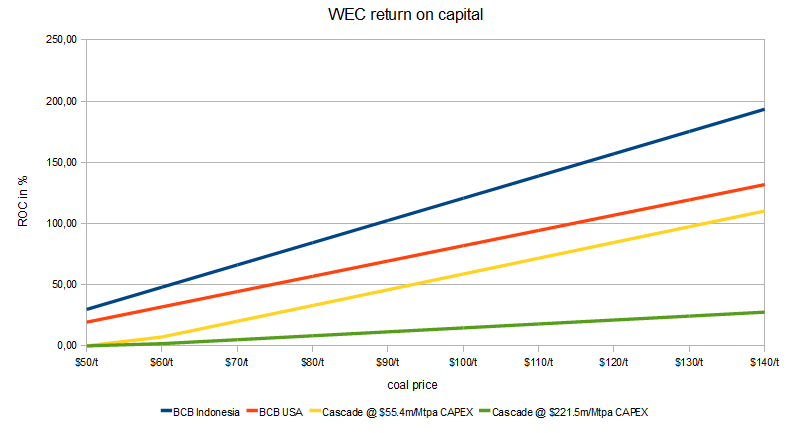

Braunkohle kostet an der Mine < 10 USD/t, Steinkohle gut 55 USD/t. Da der Prozeß 7% der Kohle zum Trocknen und Verdichten beansprucht und der Wassergehalt von 35% auf 8% sinkt, benötigt man pro Tonne Briketts etwa 1,5t minderwertiger Kohle, sodaß nach Verarbeitungskosten von ca. 6 USD/t eine Marge von ca. 40 USD/t bleibt, die mit steigendem Kohlepreis zunehmen wird.

Ein Modul mit 1 Mtpa kostet etwa 50-80 Mio USD, sodaß sich ein Return on capital von 50-80% p.a. ergibt.

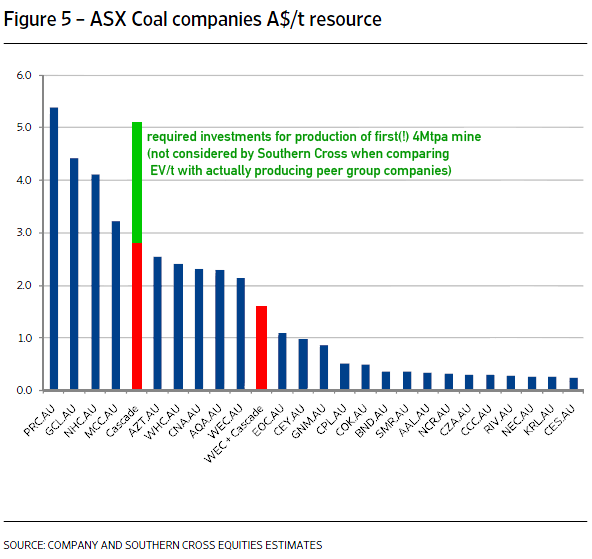

Die Analysten von Southern Cross gehen übrigens in ihrer jüngsten Studie davon aus, daß die Briketts wegen der o.g. Vorteile sogar teurer als Steinkohle gehandelt werden könnten, sodaß die Marge bzw. der ROC noch höher ausfallen könnte.

Bislang ist ein Erprobungsmodul mit einer Kapazität von 90 Ktpa sowie im Rahmen eines Joint Ventures mit Bayan Resources Tbk ein erstes Großmodul in Tabang/Indonesien in Betrieb, dessen Kapazität wegen unkritischer technischer Anlaufschwierigkeiten aktuell noch 300Ktpa beträgt und ab Juli auf 1 Mtpa gesteigert werden soll. Erste Produktionschargen aus dieser Anlage werden in den kommenen Wochen zur Erprobung an Kraftwerkbetreiber geliefert.

WEC befindet sich also in der für Investoren besonders chancenreichen Phase der Kommerzialisierung der jahrelangen Entwicklungsarbeit.

Am JV mit Bayan hält WEC, wie bei den meisten künftigen JVs auch vorgesehen, 51%. TOTEX werden dementsprechend von den JV-Parteien getragen, wobei man 60% der CAPEX fremdfinanzieren können wird.

Nach Erreichen der vollen Kapazität sollen in Tabang bis 2012 vier weitere Module mit einer Kapazität von je 1 Mtpa errichtet werden, langfristig sollen dort 15 Module betrieben werden. Darüberhinaus bestehen bereits Vereinbarungen und Pläne für weitere Module mit einer Gesamtkapazität von über 45 Mtpa binnen 5 Jahren, darunter mit Peabody (USA), Buckskin (USA), Staat Kenntucky (USA), Black River (SA), Guodian (China). Weitere Projekte sind wahrscheinlich.

Für detailierte Prognosen zum Cash Flow und Kapitalbedarf verweise ich auf die aktuelle Analyse von Southern Cross vom 8. März 2010, die unter http://www.whiteenergyco.com/investor/analyst-coverage/index… veröffentlicht ist. Lesenswert ist auch die Investor Presentation unter http://www.whiteenergyco.com/investor/investor-services/inve…

Auf Grundlage der eher konservativen Prognose von Southern Cross und in Erwartung weiterer Projekte sowie anhaltend massiver Kohlenachfrage und entsprechender Preissteigerungen speziell im asiatischen Raum, liegt mein Kursziel bei mindestens A$ 25 binnen 3-5 Jahren. Auf Jahressicht sehe ich Potential von mindestens 50%. Der erstarkende australische Dollar dürfte etwaige Kursgewinne gegenüber dem Euro auch noch ein Stück hebeln.

Aus diesem Grunde bin ich auch verdammt long.

WEC ist übrigens ein spin-off von White Mining, einem Tochterunternehmen von Felix Resources. Der Freefloat beträgt nur noch weniger als 30%, der Rest ist in den Händen namhafter Investoren, u.a. M&G Investment Funds, Matthew Szulik (Redhat CEO), Bank of New York Mellon Corp, Travers Duncan (Felix Resources chairman und Milliardär), Brian Flannery (Felix Resources CEO).

Wirklich liquide ist die Aktie derzeit nur in Australien, dort aber über deutsche Banken überwiegend problemlos handelbar (wenn auch bei comdirect und Deutsche Bank nicht in realtime).

White Energy Company Ltd (WEC) ist es mit der "Binderless Coal Briqueting"-Technologie (BCB) gelungen, eine uralte Vision der Kohleindustrie, an der schon viele gescheitert sind, in technisch, ökonomisch und ökologisch tragfähiger Weise zu verwirklichen:

Die BCB-Technologie ermöglicht es Braunkohle (sub-bituminous coal und lignite), die aufgrund hoher inhärenter Feuchtigkeit einen geringen Heizwert besitzt, durch ein effizientes mechanisches Verfahren und ohne Einsatz von Bindemitteln zu physisch wie chemisch stabilen Briketts mit den Eigenschaften von Steinkohle (bituminous coal) zu pressen und somit den natürlichen, 10-20 Mio. Jahre währenden Verdichtungsprozeß binnen weniger Stunden nachzuholen. Bemerkenswert ist, daß dabei der Anteil der flüchtigen Gase der Kohle (= ~30% der Masse und ~23% der Energie) erhalten bleibt und die Briketts selbst in Wasser getaucht keine Feuchtigkeit mehr aufnehmen.

Neben der Steigerung des Heizwerts um - abhängig von der Qualität der Braunkohle - 30-200% wird durch das BCB-Verfahren auch der Schadstoffanteil (Schwefel- und Stickoxide) sowie die Ascheentstehung signifikant reduziert, sodaß die Briketts sauberer verbrennen.

Der hohe Heizwert ist besonders für die Effizienssteigerung bei der neusten Generation von Kohlekraftwerken (sog. ultra-superkritischer Kohlekraftwerke) von kardialer Bedeutung, da ihr gesteigerter Wirkungsgrad von hohen Verbrennungstemperaturen abhängt, die mit Braunkohle nicht zu erreichen sind.

Durch die Errichtung der BCB-Module direkt an den Gruben wird Braunkohle, die bislang wegen Unrentabilität nur über kurze Strecken transportiert wird, nach der Brikettierung auch für den Ferntransport, insbesondere den Seehandel, attraktiv. Auch auf kurzen Strecken ist die Brikettierung hinsichtlich des Transports vorteilhaft, da sie das Volumen um 30% reduzieren und somit die Transportkapazität und -effizienz steigern.

Relevant ist auch die Vermeidung von Kohlestaub beim Transport, der einerseits feuergefährlich ist und der andererseits vor allem in den USA, wo Kohle in offenen Güterwagen transportiert wird, für weitreichende Verschmutzung entlang der Bahnstrecken sorgt.

Da Braunkohle oberflächennah vorkommt und somit gegenüber Steinkohle mit geringerem (Energie-)Aufwand abgebaut werden kann, ist bereits die Herstellung der BCB-Briketts CO2-schonender.

Ökolgisch ist die BCB-Technologie also in dreifacher Hinsicht vorteilhaft: Der Abbau von Braunkohle und ihre Veredlung ist weniger energieaufwendig als der von Steinkohle, die Kohle verursacht weniger Schadstoffemissionen und Asche und sie trägt durch den hohen Heizwert zur Steigerung des Wirkungsgrads von Kohlekraftwerken bei. Somit sehe ich BCB als eine bedeutende Komponente der "clean coal".

Braunkohle kostet an der Mine < 10 USD/t, Steinkohle gut 55 USD/t. Da der Prozeß 7% der Kohle zum Trocknen und Verdichten beansprucht und der Wassergehalt von 35% auf 8% sinkt, benötigt man pro Tonne Briketts etwa 1,5t minderwertiger Kohle, sodaß nach Verarbeitungskosten von ca. 6 USD/t eine Marge von ca. 40 USD/t bleibt, die mit steigendem Kohlepreis zunehmen wird.

Ein Modul mit 1 Mtpa kostet etwa 50-80 Mio USD, sodaß sich ein Return on capital von 50-80% p.a. ergibt.

Die Analysten von Southern Cross gehen übrigens in ihrer jüngsten Studie davon aus, daß die Briketts wegen der o.g. Vorteile sogar teurer als Steinkohle gehandelt werden könnten, sodaß die Marge bzw. der ROC noch höher ausfallen könnte.

Bislang ist ein Erprobungsmodul mit einer Kapazität von 90 Ktpa sowie im Rahmen eines Joint Ventures mit Bayan Resources Tbk ein erstes Großmodul in Tabang/Indonesien in Betrieb, dessen Kapazität wegen unkritischer technischer Anlaufschwierigkeiten aktuell noch 300Ktpa beträgt und ab Juli auf 1 Mtpa gesteigert werden soll. Erste Produktionschargen aus dieser Anlage werden in den kommenen Wochen zur Erprobung an Kraftwerkbetreiber geliefert.

WEC befindet sich also in der für Investoren besonders chancenreichen Phase der Kommerzialisierung der jahrelangen Entwicklungsarbeit.

Am JV mit Bayan hält WEC, wie bei den meisten künftigen JVs auch vorgesehen, 51%. TOTEX werden dementsprechend von den JV-Parteien getragen, wobei man 60% der CAPEX fremdfinanzieren können wird.

Nach Erreichen der vollen Kapazität sollen in Tabang bis 2012 vier weitere Module mit einer Kapazität von je 1 Mtpa errichtet werden, langfristig sollen dort 15 Module betrieben werden. Darüberhinaus bestehen bereits Vereinbarungen und Pläne für weitere Module mit einer Gesamtkapazität von über 45 Mtpa binnen 5 Jahren, darunter mit Peabody (USA), Buckskin (USA), Staat Kenntucky (USA), Black River (SA), Guodian (China). Weitere Projekte sind wahrscheinlich.

Für detailierte Prognosen zum Cash Flow und Kapitalbedarf verweise ich auf die aktuelle Analyse von Southern Cross vom 8. März 2010, die unter http://www.whiteenergyco.com/investor/analyst-coverage/index… veröffentlicht ist. Lesenswert ist auch die Investor Presentation unter http://www.whiteenergyco.com/investor/investor-services/inve…

Auf Grundlage der eher konservativen Prognose von Southern Cross und in Erwartung weiterer Projekte sowie anhaltend massiver Kohlenachfrage und entsprechender Preissteigerungen speziell im asiatischen Raum, liegt mein Kursziel bei mindestens A$ 25 binnen 3-5 Jahren. Auf Jahressicht sehe ich Potential von mindestens 50%. Der erstarkende australische Dollar dürfte etwaige Kursgewinne gegenüber dem Euro auch noch ein Stück hebeln.

Aus diesem Grunde bin ich auch verdammt long.

WEC ist übrigens ein spin-off von White Mining, einem Tochterunternehmen von Felix Resources. Der Freefloat beträgt nur noch weniger als 30%, der Rest ist in den Händen namhafter Investoren, u.a. M&G Investment Funds, Matthew Szulik (Redhat CEO), Bank of New York Mellon Corp, Travers Duncan (Felix Resources chairman und Milliardär), Brian Flannery (Felix Resources CEO).

Wirklich liquide ist die Aktie derzeit nur in Australien, dort aber über deutsche Banken überwiegend problemlos handelbar (wenn auch bei comdirect und Deutsche Bank nicht in realtime).

Antwort auf Beitrag Nr.: 39.167.867 von der_Inquisitor am 18.03.10 13:01:06Die Story hört sich nicht schlecht an.

Gruß Jockel

Gruß Jockel

danke für den Tip!! klingt hochspannend und natürlich lukrativ!!

Gruß

Gruß

Schließe mich meinen Vor-Postern an!

Merci + Gruß, tp

Merci + Gruß, tp

Aus eigener Erfahrung noch ein wichtiger technischer Hinweis:

Man sollte zumindest bei der Deutschen Bank davon absehen tagesgültige Orders einzugeben, denn deren IT richtet sich beim Ordermanagement nicht nach der Zeitzone des Handelsplatzes, sondern nach MEZ. Dementsprechend wird eine am Abend hiesiger Zeit (= früher Morgen in Australien) eingegebene tagesgültige Order pünktlich um 23:59 Uhr hiesiger Zeit wieder gelöscht - genau dann, wenn der Handel (nach hiesiger Winterzeit) in Australien beginnt.

Somit werden tagesgültige Orders in Australien bei der Deutschen Bank niemals ausgeführt. Denkbar, daß andere Institute ebenso mangelhafte Software einsetzen.

Auf entsprechende Reklamationen hat die DBK übrigens nie reagiert.

Man sollte zumindest bei der Deutschen Bank davon absehen tagesgültige Orders einzugeben, denn deren IT richtet sich beim Ordermanagement nicht nach der Zeitzone des Handelsplatzes, sondern nach MEZ. Dementsprechend wird eine am Abend hiesiger Zeit (= früher Morgen in Australien) eingegebene tagesgültige Order pünktlich um 23:59 Uhr hiesiger Zeit wieder gelöscht - genau dann, wenn der Handel (nach hiesiger Winterzeit) in Australien beginnt.

Somit werden tagesgültige Orders in Australien bei der Deutschen Bank niemals ausgeführt. Denkbar, daß andere Institute ebenso mangelhafte Software einsetzen.

Auf entsprechende Reklamationen hat die DBK übrigens nie reagiert.

Trading Spotlight

Antwort auf Beitrag Nr.: 39.169.346 von der_Inquisitor am 18.03.10 15:25:16Hi Inqui,

soviel ich weiß, mußt Du über max blue bei der DB online deine Order bis 17.oo Uhr eingegeben haben damit sie in der Nacht ausgeführt wird (falls der limit kurs erreicht wird).

Frag mich aber bitte nicht wie das beim Umschalten zur Sommerzeit funktioniert, da ich nicht mal weiß ob die Aussis diese auch haben.

Gruß Jockel

soviel ich weiß, mußt Du über max blue bei der DB online deine Order bis 17.oo Uhr eingegeben haben damit sie in der Nacht ausgeführt wird (falls der limit kurs erreicht wird).

Frag mich aber bitte nicht wie das beim Umschalten zur Sommerzeit funktioniert, da ich nicht mal weiß ob die Aussis diese auch haben.

Gruß Jockel

Antwort auf Beitrag Nr.: 39.170.441 von Jockelsoy am 18.03.10 17:03:07Hi Jockel,

Offiziell ist bei der DBK 1800 Annahmeschluß für Down Under (siehe http://wob.deutsche-bank.de/trxm/help/pu_help_dpo_inforda.ht…), am Telefon sagte man mir einmal bis 1900 klappe es in jedem Fall und ein anderes mal, daß die für Auslandsorders verantwortliche Abteilung bis 2000 besetzt sei.

Ich habe auf jeden Fall auch schon nach 1800 erfolgreich geordert, ich meine sogar erst kurz nach 1900 - ist auch schon ein paar Wochen her. Aber die Löschung der tagesgültigen Orders lag nicht an der verspäteten Ordereingabe - interessehalber habe ich nämlich auch schon zweimal zu spät geordert, woraufhin ich jeweils am nächsten Morgen eMails vom "Qualitaetsmgmt Brokerage24" mit entsprechendem Hinweis bekam.

Mit Ausnahme des Nothern Territory wird in Australien eine Woche nach unserer Umstellung auf Sommerzeit auf Winterzeit gewechselt, sodaß wir um eine Stunde vorstellen, während dort eine Woche später um eine Stunde zurückgestellt wird.

Daher reduziert sich der Zeitunterschied zu Sydney während der Woche vom letzten Sonntag im März bis zum ersten Sonntag im April von aktuell +10h auf +9h und ab dem ersten Sonntag im April dann auf +8h. Handelszeiten sind dann jeweils

von 0000 - 0600 (aktuell),

von 0100 - 0700 (28.3. bis 4.4.) und

von 0200 - 0800 (ab 4.4.).

Die gegenläufige Umstellung im Herbst wird dann mit vierwöchigem Abstand erfolgen, da wir am letzten Sonntag im Oktober umstellen, die Aussies aber bereits am ersten Sonntag im Oktober umgestellt haben werden.

Offiziell ist bei der DBK 1800 Annahmeschluß für Down Under (siehe http://wob.deutsche-bank.de/trxm/help/pu_help_dpo_inforda.ht…), am Telefon sagte man mir einmal bis 1900 klappe es in jedem Fall und ein anderes mal, daß die für Auslandsorders verantwortliche Abteilung bis 2000 besetzt sei.

Ich habe auf jeden Fall auch schon nach 1800 erfolgreich geordert, ich meine sogar erst kurz nach 1900 - ist auch schon ein paar Wochen her. Aber die Löschung der tagesgültigen Orders lag nicht an der verspäteten Ordereingabe - interessehalber habe ich nämlich auch schon zweimal zu spät geordert, woraufhin ich jeweils am nächsten Morgen eMails vom "Qualitaetsmgmt Brokerage24" mit entsprechendem Hinweis bekam.

Mit Ausnahme des Nothern Territory wird in Australien eine Woche nach unserer Umstellung auf Sommerzeit auf Winterzeit gewechselt, sodaß wir um eine Stunde vorstellen, während dort eine Woche später um eine Stunde zurückgestellt wird.

Daher reduziert sich der Zeitunterschied zu Sydney während der Woche vom letzten Sonntag im März bis zum ersten Sonntag im April von aktuell +10h auf +9h und ab dem ersten Sonntag im April dann auf +8h. Handelszeiten sind dann jeweils

von 0000 - 0600 (aktuell),

von 0100 - 0700 (28.3. bis 4.4.) und

von 0200 - 0800 (ab 4.4.).

Die gegenläufige Umstellung im Herbst wird dann mit vierwöchigem Abstand erfolgen, da wir am letzten Sonntag im Oktober umstellen, die Aussies aber bereits am ersten Sonntag im Oktober umgestellt haben werden.

Antwort auf Beitrag Nr.: 39.171.220 von der_Inquisitor am 18.03.10 18:20:28Hi,

ich habe vor ein paar Wochen WEC gekauft.

Tagsüber hatte ich Limit 2,70 AUD (Gültigkeit Next Day) eingeggeben.

Als der Dow übel im Minus war, habe ich gegn 21h das Limit auf 2,55 gesenkt.

Obwohl die Order angenommen und online mit 2,55 angezeigt wurde, wurde sie "natürlich" zu 2,70 ausgeführt.

Hier das Statement der DB:

Sehr geehrter Herr EriFan,

vielen Dank für Ihre Nachricht vom 21. Januar 2010.

Bitte entnehmen Sie den Bedingungen zum Online-Banking, dass die Löschung und Änderung einer Order unter Vorbehalt von uns angenommen wird. Eine Garantie wird nicht gegeben.

Tagesgültige Orders für den Börsenplatz Australien müssen am Vortag bis 19 Uhr erteilt sein. Spätere Ändeurngen weden nicht somit nicht berücksichtigt.

Mit freundlichen Grüßen

Deutsche Bank Privat- und Geschäftskunden AG

Hein Blöd

Qualitätsmanagement

Tel.: 0 18 18 - 1000*

Fax: 0 18 18 - 1001*

Nochmals vielen Dank, war ja nur ein 4-stelliger Unterschied...

Ciao

EriFan

ich habe vor ein paar Wochen WEC gekauft.

Tagsüber hatte ich Limit 2,70 AUD (Gültigkeit Next Day) eingeggeben.

Als der Dow übel im Minus war, habe ich gegn 21h das Limit auf 2,55 gesenkt.

Obwohl die Order angenommen und online mit 2,55 angezeigt wurde, wurde sie "natürlich" zu 2,70 ausgeführt.

Hier das Statement der DB:

Sehr geehrter Herr EriFan,

vielen Dank für Ihre Nachricht vom 21. Januar 2010.

Bitte entnehmen Sie den Bedingungen zum Online-Banking, dass die Löschung und Änderung einer Order unter Vorbehalt von uns angenommen wird. Eine Garantie wird nicht gegeben.

Tagesgültige Orders für den Börsenplatz Australien müssen am Vortag bis 19 Uhr erteilt sein. Spätere Ändeurngen weden nicht somit nicht berücksichtigt.

Mit freundlichen Grüßen

Deutsche Bank Privat- und Geschäftskunden AG

Hein Blöd

Qualitätsmanagement

Tel.: 0 18 18 - 1000*

Fax: 0 18 18 - 1001*

Nochmals vielen Dank, war ja nur ein 4-stelliger Unterschied...

Ciao

EriFan

Antwort auf Beitrag Nr.: 39.172.294 von EriFan am 18.03.10 19:59:03Auf welchem Weg konntest Du die Ordergültigkeit "next day" wählen? Telefonisch? Als maxblue-Kunde kann ich online nämlich nur "heute" oder ein Datum wählen.

Diese manuelle Orderbearbeitung ist jedenfalls ebenso erbärmlich wie dieses beschissene Ordersystem, das unausführbare Orders annimmt und in der Ordereingabemaske bei Limit und Kurs keine Währung angibt.

Die DBK ist laut Wikipedia der siebtgrößte Broker am ASX, wir schreiben das Jahr 2010 und die Erde wird schon bald von Robotern beherrscht. Warum kann man da nicht in Australien realtime handeln?

Naja, nun haben sie ja erstmal 3-5 Jahre Zeit nachzubessern.

Diese manuelle Orderbearbeitung ist jedenfalls ebenso erbärmlich wie dieses beschissene Ordersystem, das unausführbare Orders annimmt und in der Ordereingabemaske bei Limit und Kurs keine Währung angibt.

Die DBK ist laut Wikipedia der siebtgrößte Broker am ASX, wir schreiben das Jahr 2010 und die Erde wird schon bald von Robotern beherrscht. Warum kann man da nicht in Australien realtime handeln?

Naja, nun haben sie ja erstmal 3-5 Jahre Zeit nachzubessern.

Antwort auf Beitrag Nr.: 39.172.896 von der_Inquisitor am 18.03.10 21:14:05Die von mir angesprochene "Automatic Next Day Order Expiration" funktioniert bei DB so, dass Du manuell das Datum des nächsten Tages eingibst ;-)

Ciao

EriFan

Ciao

EriFan

Umsatz von 5,3 Mio Stücken ist schon was.

Ja, da war ganz schön was los letzte Nacht.

Nach Handelsschluß hat der Redhat-CEO Szulik übrigens zum dritten mal seit seinem Einstieg am 04.12.2009 (den er erst 12 Wochen später gemeldet hat) eine Reduzierung seiner Stimmrechte gemeldet.

Er muß seine ursprünglich 23'590'315 Aktien und 398'000 ADRs außerbörslich gekauft haben, denn im gesamtem Vormonat wurden weniger als 10m Aktien am ASX gehandelt.

Am 14.12.2009 meldete er zunächst 1'250'000 Aktien wohltätig ("charitable") verschenkt zu haben.

Am 10.03.2010 und 17.03.2010 meldete er dann jeweils den Verkauf von 900'000 und 2'253'255 Aktien. An diesen Tagen lagen die Tagesspannen bei A$ 2.18-2.40 und A$ 2.34-2.50.

Mich würde mal interessieren, woher er auf einmal >10% herbekam und welche Strategie hinter seinem Engagement steckt. Im Rahmen des Share Purchase Plan (Kapitalerhöhung um 41.67m Aktien zu A$ 2.40) im November kann er nicht direkt so viele Aktien bekommen haben, da mir die Auskunft vorliegt, daß die neuen Aktien komplett in den Freefloat sickerten. Und wenn er die Aktien von Zeichnern des SPP erworben hat, dann kann da kaum etwas verdient worden sein.

Und was die Strategie angeht, so kauft man ja nicht unbedingt > 10% um ein wenig zu traden.

Ein wenig nebulös, aber nichts desto trotz durchaus sportlich das ganze.

Nach Handelsschluß hat der Redhat-CEO Szulik übrigens zum dritten mal seit seinem Einstieg am 04.12.2009 (den er erst 12 Wochen später gemeldet hat) eine Reduzierung seiner Stimmrechte gemeldet.

Er muß seine ursprünglich 23'590'315 Aktien und 398'000 ADRs außerbörslich gekauft haben, denn im gesamtem Vormonat wurden weniger als 10m Aktien am ASX gehandelt.

Am 14.12.2009 meldete er zunächst 1'250'000 Aktien wohltätig ("charitable") verschenkt zu haben.

Am 10.03.2010 und 17.03.2010 meldete er dann jeweils den Verkauf von 900'000 und 2'253'255 Aktien. An diesen Tagen lagen die Tagesspannen bei A$ 2.18-2.40 und A$ 2.34-2.50.

Mich würde mal interessieren, woher er auf einmal >10% herbekam und welche Strategie hinter seinem Engagement steckt. Im Rahmen des Share Purchase Plan (Kapitalerhöhung um 41.67m Aktien zu A$ 2.40) im November kann er nicht direkt so viele Aktien bekommen haben, da mir die Auskunft vorliegt, daß die neuen Aktien komplett in den Freefloat sickerten. Und wenn er die Aktien von Zeichnern des SPP erworben hat, dann kann da kaum etwas verdient worden sein.

Und was die Strategie angeht, so kauft man ja nicht unbedingt > 10% um ein wenig zu traden.

Ein wenig nebulös, aber nichts desto trotz durchaus sportlich das ganze.

Antwort auf Beitrag Nr.: 39.179.597 von der_Inquisitor am 19.03.10 17:27:01Ich kaufe gleich noch n paar Stückchen

Gruß Jockel

Gruß Jockel

Antwort auf Beitrag Nr.: 39.186.341 von Jockelsoy am 21.03.10 19:29:58Und, hast Du zugeschlagen? 2,55-2,56

Antwort auf Beitrag Nr.: 39.187.967 von Jockelsoy am 22.03.10 10:04:14Und schon wieder wach! Sehr brav.

Antwort auf Beitrag Nr.: 39.187.967 von Jockelsoy am 22.03.10 10:04:14Moin.

Ueber welche bank hast du geordert? Bei comdirect kann man am we keine auslandsorders aufgeben, die dann sofort montags an der boerse vorliegen. Die commerzbank hat doch am we geschlossen! Willkommen im 3. Jahrtausend!

Ueber welche bank hast du geordert? Bei comdirect kann man am we keine auslandsorders aufgeben, die dann sofort montags an der boerse vorliegen. Die commerzbank hat doch am we geschlossen! Willkommen im 3. Jahrtausend!

Antwort auf Beitrag Nr.: 39.188.300 von rootsofcanada am 22.03.10 10:47:03Da ich im Ausland wohne habe ich es auch über eine ausländlische Bank gemacht. Dort kann ich anhand von realtime Kursen handeln, was ab einer gewissen Stückzahl wohl auch notwendig ist.

Guck einfach mal bei den ausländischen Banken oder deren Brokerhäusern nac. Zu empfehlen wäre hier England, Schweiz oder Benelux (wobei da eher das lux Sinn macht)

Guck einfach mal bei den ausländischen Banken oder deren Brokerhäusern nac. Zu empfehlen wäre hier England, Schweiz oder Benelux (wobei da eher das lux Sinn macht)

Antwort auf Beitrag Nr.: 39.188.193 von Koenigsberg am 22.03.10 10:33:54Und schon wieder wach! Sehr brav.

grüße

grüße

Hier mal das Orderbuch von gestern Nacht ca. 2:15 Uhr. Die großen Orders bei 2.70 und 2.95 waren wohl nur tagesgültig, deshalb poste ich nicht das realtime Orderbuch:

bid:

2.590 11,904

2.580 3,000

2.570 2,100

2.550 125,914

2.500 83,000

2.480 1,000

2.360 2,000

2.350 11,000

2.250 7,000

2.210 6,000

2.200 30,250

2.130 2,863

2.120 2,000

2.030 5,000

2.000 1,000

1.950 25,000

1.610 500

ask:

2.620 12,040

2.640 2,295

2.650 23,000

2.660 2,000

2.670 2,800

2.680 11,250

2.690 10,000

2.700 512,193

2.720 10,000

2.740 5,332

2.750 12,586

2.780 3,000

2.790 8,500

2.800 4,700

2.890 4,083

2.910 1,098

2.950 140,000

3.000 5,582

Die 2.70 wird noch einen Widerstand bieten, aber danach könnten wir schnell bei 3.00 stehen.

bid:

2.590 11,904

2.580 3,000

2.570 2,100

2.550 125,914

2.500 83,000

2.480 1,000

2.360 2,000

2.350 11,000

2.250 7,000

2.210 6,000

2.200 30,250

2.130 2,863

2.120 2,000

2.030 5,000

2.000 1,000

1.950 25,000

1.610 500

ask:

2.620 12,040

2.640 2,295

2.650 23,000

2.660 2,000

2.670 2,800

2.680 11,250

2.690 10,000

2.700 512,193

2.720 10,000

2.740 5,332

2.750 12,586

2.780 3,000

2.790 8,500

2.800 4,700

2.890 4,083

2.910 1,098

2.950 140,000

3.000 5,582

Die 2.70 wird noch einen Widerstand bieten, aber danach könnten wir schnell bei 3.00 stehen.

Das kleine, aber wegen seiner Vorreiterrolle in den USA strategisch bedeutende Projekt zur Errichtung eines Moduls in Kenntucky (Kapazität: 0,5 Mtpa) hat eine wichtige Hürde genommen, denn das Regionalparlament von Kenntucky hat das entsprechende Gesetz zur Schaffung steuerlicher Privilegien für WEC einstimmig angenommen und muß nur noch vom Gouverneur unterzeichnet werden:

Company plans to salvage "waste coal"

By James Bruggers • jbruggers@courier-journal.com • March 24, 2010

Australian company wants to salvage low-value or waste coal at a planned Jefferson Riverport plant next year and hire 20 workers.

The company would possibly get some of its raw materials from what are sometimes called “gob piles” of water-logged waste coal at old mining sites.

Company officials were counting on the Kentucky General Assembly to pass a bill that allows the company to collect state tax incentives to adopt new coal technology. The measure cleared the Senate 38-0 Wednesday after passing the House without opposition.

House Bill 552, sponsored by Rep. Darryl T. Owens, D-Louisville, now goes to the Gov. Steve Beshear for his signature.

Judy Tanselle, the chief executive officer of White Energy Co.’s Maryland-based North American operation, did not immediately return a call seeking comment following the Senate vote.

The company, she said earlier this week, holds a patent for drying out moisture-laden coal and compacting the dusty remains into small briquettes that can be safely transported to coal-fired power plants.

The company could draw on waste coal left over from mining by cleaning out gob piles or slurry ponds at old coal mines. She also said it could use certain high-moisture coal that’s actively mined.

The large volume of waste coal in the state, access to coal-fired plants along the inland waterways and rail service attracted the company to Louisville, she said.

The briquettes would burn efficiently, with fewer emissions, including about 4 percent less carbon dioxide that typical coal, she said. The company may eventually grow yet-to-be-determined crops to mix into the briquettes, further reducing carbon dioxide emissions at the power plants, she said. The company plans to produce about a half-million tons of finished product a year, which she said is only a portion of the needs for a typical coal-fired power plant.

If a final decision to locate in Louisville is made, about 120 people would be hired for construction for nine to 11 months, starting later this year, company officials said. The plant’s 20 operating employees would make an estimated average annual salary of $45,000 plus benefits, Tanselle said.

Rodney Andrews, director of the Kentucky Center for Applied Energy Research, said the technology used by the company is “real and could be important.”

White Energy’s Web site shows it is pursuing projects in Wyoming, Indonesia, China and South Africa.

Environmental attorney Tom Fitzgerald, director of the Kentucky Resources Council, said the company will need to meet any emissions limits set by the Louisville Metro Air Pollution Control District. He also said he sought and received assurances from the company that if it starts to add plant material to its briquettes, it would use plants that are grown in a sustainable way and would not spread to overtake other property.

FitzGerald also said he hopes the company will use a lot of waste coal.

In December, the Kentucky Economic Development Finance Authority approved a $48.5 million industrial revenue bond for White Energy if it comes to Louisville.

Reporter James Bruggers can be reached at (502) 582-4645.

Quelle: http://www.courier-journal.com/article/20100324/NEWS01/32404…

Company plans to salvage "waste coal"

By James Bruggers • jbruggers@courier-journal.com • March 24, 2010

Australian company wants to salvage low-value or waste coal at a planned Jefferson Riverport plant next year and hire 20 workers.

The company would possibly get some of its raw materials from what are sometimes called “gob piles” of water-logged waste coal at old mining sites.

Company officials were counting on the Kentucky General Assembly to pass a bill that allows the company to collect state tax incentives to adopt new coal technology. The measure cleared the Senate 38-0 Wednesday after passing the House without opposition.

House Bill 552, sponsored by Rep. Darryl T. Owens, D-Louisville, now goes to the Gov. Steve Beshear for his signature.

Judy Tanselle, the chief executive officer of White Energy Co.’s Maryland-based North American operation, did not immediately return a call seeking comment following the Senate vote.

The company, she said earlier this week, holds a patent for drying out moisture-laden coal and compacting the dusty remains into small briquettes that can be safely transported to coal-fired power plants.

The company could draw on waste coal left over from mining by cleaning out gob piles or slurry ponds at old coal mines. She also said it could use certain high-moisture coal that’s actively mined.

The large volume of waste coal in the state, access to coal-fired plants along the inland waterways and rail service attracted the company to Louisville, she said.

The briquettes would burn efficiently, with fewer emissions, including about 4 percent less carbon dioxide that typical coal, she said. The company may eventually grow yet-to-be-determined crops to mix into the briquettes, further reducing carbon dioxide emissions at the power plants, she said. The company plans to produce about a half-million tons of finished product a year, which she said is only a portion of the needs for a typical coal-fired power plant.

If a final decision to locate in Louisville is made, about 120 people would be hired for construction for nine to 11 months, starting later this year, company officials said. The plant’s 20 operating employees would make an estimated average annual salary of $45,000 plus benefits, Tanselle said.

Rodney Andrews, director of the Kentucky Center for Applied Energy Research, said the technology used by the company is “real and could be important.”

White Energy’s Web site shows it is pursuing projects in Wyoming, Indonesia, China and South Africa.

Environmental attorney Tom Fitzgerald, director of the Kentucky Resources Council, said the company will need to meet any emissions limits set by the Louisville Metro Air Pollution Control District. He also said he sought and received assurances from the company that if it starts to add plant material to its briquettes, it would use plants that are grown in a sustainable way and would not spread to overtake other property.

FitzGerald also said he hopes the company will use a lot of waste coal.

In December, the Kentucky Economic Development Finance Authority approved a $48.5 million industrial revenue bond for White Energy if it comes to Louisville.

Reporter James Bruggers can be reached at (502) 582-4645.

Quelle: http://www.courier-journal.com/article/20100324/NEWS01/32404…

Ein interessanter Thread, der mich zu etwas Basisrecherche veranlasst hat.

Der globale Energieverbrauch wird sich aufgrund des Bevölkerungswachstums um prognostizierte 30-40 % bis 2030 erhöhen. Dieser Bedarf wird über regenerative Energiequellen nicht vollständig abzudecken sein und auf die Wiederbelebung der Atomkraft wird man noch lange warten müssen.

Zumindest in den USA und Asien soll seit kurzem die Atomenergie wieder einen entscheidenden Beitrag zur Energieversorgung und CO2 Reduzierung liefern, Förderprogramme wurden speziell vom US Präsidenten mit viel Medienpräsenz in den letzten Wochen angeschoben. Allerdings wird bei der neu entdeckten Euphorie vergessen, dass die Leadtime – die Zeit zwischen Bauplanung und kommerzieller Inbetriebnahme – für ein AKW ca. 10 Jahre beträgt. Außerdem ist ein weltweiter Bauboom derzeit schon aufgrund mangelnder Fertigungskapazitäten und schwindender Fachkräfte so gut wie ausgeschlossen. Nur ein einziges Unternehmen auf der Welt - Japan Steel Works- ist in der Lage, die Großkomponenten für Reaktordruckbehälter zu schmieden, 600 Tonnen schwere Reaktorkessel aus einem Guß, Fertigungskapazität ca. 5 Behälter p.a. Ein Platz auf der Warteliste für diese Reaktorkessel von JSW kostet die Hälfte des Kaufpreises von ca. 100 Mio $ vorab, die Lieferzeit liegt bei ca. 4-5 Jahren. An dieser Situation wird sich kurz- und mittelfristig nicht viel ändern denn die JSW Stahlbehälter haben sich als Sicherheitsstandard etabliert. Bei Reaktoren, die aus mehreren Stücken hergestellt werden, stellen die Schweißnähte Schwachstellen dar, Tschernobyl lässt grüßen. Zusätzlich errichtete Atomanlagen müssten außerdem von neuem Personal betrieben werden. Industrie und Betreiber schaffen es derzeit kaum, die altersbedingte Fluktuation zu ersetzen. Parallel müssen stillgelegte Anlagen abgerissen und Lösungen für die Entsorgung des Atommülls geschaffen werden. Es fehlt eine ganze Generation von Ingenieuren, Atomphysikern und Strahlenschutzexperten nachdem die Atomenergie über Jahrzehnte tot geredet wurde.

Nach einer aktuellen Studie von Prognos aus dem Jahr 2009 (im Auftrag des Bundesamtes für Strahlenschutz) werden die altersbedingten Abschaltungen von AKWs dazu führen, dass die Zahl der Reaktoren, die installierte Leistung und die Stromerzeugung in Kernkraftwerken deutlich zurück geht. Bis zum Jahr 2020 reduziert sich die Zahl der weltweit betriebenen Kernkraftwerke voraussichtlich um 22 %, bis zum Jahr 2030 um ca. 29 % gegenüber dem Ausgangsniveau im März 2009. Zur Erinnerung: Dem gegenüber steigt der globale Energieverbrauch voraussichtlich um 30-40 % bis zum Jahr 2030.

Verfahren zur effizienten Nutzung fossiler Energien werden im Lichte der zukünftigen Energieversorgung und der CO2 Debatte verstärkt im Fokus stehen. Immerhin gehen 40 % der globalen Energieerzeugung auf die Verwendung von Kohle zurück, in Asien in Zukunft sogar wesentlich mehr. Die Perspektiven für Unternehmen aus dem Clean Coal Sektor - die wirtschaftlich und technologisch realisierbare Lösungen anbieten - sind daher hervorragend.

http://www.vancouversun.com/business/CEOs+important+energy+s…

http://www.prognos.com/fileadmin/pdf/publikationsdatenbank/P…

FTD, 16.10.2009

http://www.dw-world.de/dw/article/0,,4822075,00.html

u.a.m.

Der globale Energieverbrauch wird sich aufgrund des Bevölkerungswachstums um prognostizierte 30-40 % bis 2030 erhöhen. Dieser Bedarf wird über regenerative Energiequellen nicht vollständig abzudecken sein und auf die Wiederbelebung der Atomkraft wird man noch lange warten müssen.

Zumindest in den USA und Asien soll seit kurzem die Atomenergie wieder einen entscheidenden Beitrag zur Energieversorgung und CO2 Reduzierung liefern, Förderprogramme wurden speziell vom US Präsidenten mit viel Medienpräsenz in den letzten Wochen angeschoben. Allerdings wird bei der neu entdeckten Euphorie vergessen, dass die Leadtime – die Zeit zwischen Bauplanung und kommerzieller Inbetriebnahme – für ein AKW ca. 10 Jahre beträgt. Außerdem ist ein weltweiter Bauboom derzeit schon aufgrund mangelnder Fertigungskapazitäten und schwindender Fachkräfte so gut wie ausgeschlossen. Nur ein einziges Unternehmen auf der Welt - Japan Steel Works- ist in der Lage, die Großkomponenten für Reaktordruckbehälter zu schmieden, 600 Tonnen schwere Reaktorkessel aus einem Guß, Fertigungskapazität ca. 5 Behälter p.a. Ein Platz auf der Warteliste für diese Reaktorkessel von JSW kostet die Hälfte des Kaufpreises von ca. 100 Mio $ vorab, die Lieferzeit liegt bei ca. 4-5 Jahren. An dieser Situation wird sich kurz- und mittelfristig nicht viel ändern denn die JSW Stahlbehälter haben sich als Sicherheitsstandard etabliert. Bei Reaktoren, die aus mehreren Stücken hergestellt werden, stellen die Schweißnähte Schwachstellen dar, Tschernobyl lässt grüßen. Zusätzlich errichtete Atomanlagen müssten außerdem von neuem Personal betrieben werden. Industrie und Betreiber schaffen es derzeit kaum, die altersbedingte Fluktuation zu ersetzen. Parallel müssen stillgelegte Anlagen abgerissen und Lösungen für die Entsorgung des Atommülls geschaffen werden. Es fehlt eine ganze Generation von Ingenieuren, Atomphysikern und Strahlenschutzexperten nachdem die Atomenergie über Jahrzehnte tot geredet wurde.

Nach einer aktuellen Studie von Prognos aus dem Jahr 2009 (im Auftrag des Bundesamtes für Strahlenschutz) werden die altersbedingten Abschaltungen von AKWs dazu führen, dass die Zahl der Reaktoren, die installierte Leistung und die Stromerzeugung in Kernkraftwerken deutlich zurück geht. Bis zum Jahr 2020 reduziert sich die Zahl der weltweit betriebenen Kernkraftwerke voraussichtlich um 22 %, bis zum Jahr 2030 um ca. 29 % gegenüber dem Ausgangsniveau im März 2009. Zur Erinnerung: Dem gegenüber steigt der globale Energieverbrauch voraussichtlich um 30-40 % bis zum Jahr 2030.

Verfahren zur effizienten Nutzung fossiler Energien werden im Lichte der zukünftigen Energieversorgung und der CO2 Debatte verstärkt im Fokus stehen. Immerhin gehen 40 % der globalen Energieerzeugung auf die Verwendung von Kohle zurück, in Asien in Zukunft sogar wesentlich mehr. Die Perspektiven für Unternehmen aus dem Clean Coal Sektor - die wirtschaftlich und technologisch realisierbare Lösungen anbieten - sind daher hervorragend.

http://www.vancouversun.com/business/CEOs+important+energy+s…

http://www.prognos.com/fileadmin/pdf/publikationsdatenbank/P…

FTD, 16.10.2009

http://www.dw-world.de/dw/article/0,,4822075,00.html

u.a.m.

Antwort auf Beitrag Nr.: 39.216.939 von Xetraparasit am 25.03.10 18:51:20Sehr lesenswerter und gut recherchierter Beitrag. Ein weiterer begrenzender Faktor der Atomenergie, den ich ergänzen darf, ist [URL die drohende Uranknappheit]http://www.zeit.de/wissen/umwelt/2010-02/erde-sd-uran[/URL].

Regenerative Energiequellen sind zur Deckung der Grundlast im Stromnetz ungeeignet und im übrigen immer noch viel zu teuer. Ihre vielfach miserable CO2-Bilanz (Photovoltaikanlagen benötigen 2-5 Jahre um das bei ihrer energieaufwendigen Produktion emittierte CO2 zu kompensieren) sei dabei einmal vernachlässigt.

Bleiben nur noch fossile Brennstoffe. Hier bemüht sich zwar vor allem in den USA die Gas-Lobby (allen voran BP) und wirbt mit dem gegenüber Kohle geringeren CO2-Ausstoß bei der Gasverbrennung, jedoch ist Gas dreimal teurer, aufwendiger zu fördern, transportieren und lagern und im übrigen würde es Jahrzehnte dauern bis Kohlekraftwerke in signifikantem Umfang durch Gaskraftwerke ersetzt sind. Zudem hängen in den USA ca. 175'000 Arbeitsplätze in der Kohleindustrie und vor allem sind die Gasvorkommen ungleich kleiner als Kohlevorkommen (in den USA z.B. 4,7 Billionen t Öleinheiten gegenüber 121,9 Billionen t Öleinheiten). Hinzu kommen strategische Erwägungen hinsichtlich der Energieautarkie, die hierzulande beispielsweise trotz absurder Förderkosten von € 180 pro Tonne die Kohleindustrie immer noch am Leben erhalten.

Daher wird der weltweite Kohlekonsum in den nächsten zwanzig Jahren um ca. 50% steigen.

Gerade deshalb steht die Kohleindustrie unter dem Druck sauberer zu werden und genau hier besitzt WEC eine wichtige Schlüsseltechnologie, die zusammen mit anderen Verfahren (v.a. CO2-Abscheidung und -Speicherung) die CO2-Bilanz der Kohleenergie optimieren wird.

Quellen:

http://www.eia.doe.gov/oiaf/ieo/coal.html

http://www.eia.doe.gov/oiaf/ieo/nat_gas.html

http://www.theglobaleducationproject.org/earth/energy-supply…

Regenerative Energiequellen sind zur Deckung der Grundlast im Stromnetz ungeeignet und im übrigen immer noch viel zu teuer. Ihre vielfach miserable CO2-Bilanz (Photovoltaikanlagen benötigen 2-5 Jahre um das bei ihrer energieaufwendigen Produktion emittierte CO2 zu kompensieren) sei dabei einmal vernachlässigt.

Bleiben nur noch fossile Brennstoffe. Hier bemüht sich zwar vor allem in den USA die Gas-Lobby (allen voran BP) und wirbt mit dem gegenüber Kohle geringeren CO2-Ausstoß bei der Gasverbrennung, jedoch ist Gas dreimal teurer, aufwendiger zu fördern, transportieren und lagern und im übrigen würde es Jahrzehnte dauern bis Kohlekraftwerke in signifikantem Umfang durch Gaskraftwerke ersetzt sind. Zudem hängen in den USA ca. 175'000 Arbeitsplätze in der Kohleindustrie und vor allem sind die Gasvorkommen ungleich kleiner als Kohlevorkommen (in den USA z.B. 4,7 Billionen t Öleinheiten gegenüber 121,9 Billionen t Öleinheiten). Hinzu kommen strategische Erwägungen hinsichtlich der Energieautarkie, die hierzulande beispielsweise trotz absurder Förderkosten von € 180 pro Tonne die Kohleindustrie immer noch am Leben erhalten.

Daher wird der weltweite Kohlekonsum in den nächsten zwanzig Jahren um ca. 50% steigen.

Gerade deshalb steht die Kohleindustrie unter dem Druck sauberer zu werden und genau hier besitzt WEC eine wichtige Schlüsseltechnologie, die zusammen mit anderen Verfahren (v.a. CO2-Abscheidung und -Speicherung) die CO2-Bilanz der Kohleenergie optimieren wird.

Quellen:

http://www.eia.doe.gov/oiaf/ieo/coal.html

http://www.eia.doe.gov/oiaf/ieo/nat_gas.html

http://www.theglobaleducationproject.org/earth/energy-supply…

!

Dieser Beitrag wurde moderiert. Grund: themenfremder Inhalt

Darf man hier nix schreiben oder was ist los??

Dann eben nicht!

Dann eben nicht!

Noch eine Stunde warten .... dann kauf ich noch n paar Stückchen

gruß Jockel

Eine Frage:

wie wollt ihr bei dem extrem niedrigen Umsatz Aktien kaufen?? Sobald ein grösserer Kauf oder Verkauf Order plaziert wird, gibt es entweder ein Massaker oder Kurssprung von 50% !

wie wollt ihr bei dem extrem niedrigen Umsatz Aktien kaufen?? Sobald ein grösserer Kauf oder Verkauf Order plaziert wird, gibt es entweder ein Massaker oder Kurssprung von 50% !

Antwort auf Beitrag Nr.: 39.241.616 von Frenchmen am 30.03.10 00:04:57Bisher war das Volumen meist zwischen 1-2 Mio Stücken pro Handelstag. Gestern die 110k waren ne Ausnahme.

grüße

grüße

Scheiß Sommerzeit. Auch noch bis 1 warten

So. Noch n paar zu 2.60 im Depot

Nacht zusammen

Nacht zusammen

Antwort auf Beitrag Nr.: 39.241.712 von Jockelsoy am 30.03.10 00:37:07ach so! Merci!

Antwort auf Beitrag Nr.: 39.241.616 von Frenchmen am 30.03.10 00:04:57Ich dachte, Du wolltest hier nix schreiben?

Du musst natürlich in Australien handeln, was in den bisher um die 20 Postings aber auch mehrfach drinsteht.

Ciao

Erifan

Du musst natürlich in Australien handeln, was in den bisher um die 20 Postings aber auch mehrfach drinsteht.

Ciao

Erifan

Es sind schon noch ein paar Stücke zu haben, allerdings nicht ganz billig. Hier das Orderbuch 9 min vor Handelsschluß (3:51:36 PM):

bid:

2.610 3,986

2.600 4,314

2.590 36,546

2.570 28,387

2.560 25,000

2.550 25,000

2.540 25,000

2.500 52,000

2.480 1,000

2.370 15,000

2.360 2,863

2.300 1,195

2.250 7,000

2.200 29,000

2.030 5,000

ask:

2.620 1,399

2.630 13,014

2.640 3,048

2.660 2,000

2.670 6,724

2.680 750

2.690 6,500

2.700 109,508

2.720 4,000

2.740 9,184

2.750 8,215

2.800 4,884

2.890 7,383

2.900 4,500

2.910 2,098

2.950 140,000

3.000 5,000

Bis einschließlich gestern waren über die letzten Tage außerdem immer 500k zu $2,65 oder 2,70 zu haben, aber keiner wollte sie haben.

bid:

2.610 3,986

2.600 4,314

2.590 36,546

2.570 28,387

2.560 25,000

2.550 25,000

2.540 25,000

2.500 52,000

2.480 1,000

2.370 15,000

2.360 2,863

2.300 1,195

2.250 7,000

2.200 29,000

2.030 5,000

ask:

2.620 1,399

2.630 13,014

2.640 3,048

2.660 2,000

2.670 6,724

2.680 750

2.690 6,500

2.700 109,508

2.720 4,000

2.740 9,184

2.750 8,215

2.800 4,884

2.890 7,383

2.900 4,500

2.910 2,098

2.950 140,000

3.000 5,000

Bis einschließlich gestern waren über die letzten Tage außerdem immer 500k zu $2,65 oder 2,70 zu haben, aber keiner wollte sie haben.

Dass der Energiemarkt speziell der Kohlemarkt eine rosige Zukunft hat, ist wahrscheinlich unbestritten. Wenn ich mir anschaue was in der letzten Zeit so mit australischen Kohlemienen passiert (White Haven, diese Nacht MacArthur), könnten wir mit White Energy noch eine extrem rosige Zukunft vor uns haben. Aus minderwertiger hochwertige Kohle machen! Wenn die Anlagen Juni, Juli auf Volllast fahren und uns nicht um die Ohren fliegen, haben wir hier endlich ein Unternehmen, das den alten Menschheitstraum aus Scheisse Gold zu machen umsetzen wird. Der Markt wird WEC dann völlig neu bewerten. Ich freu mich drauf.

Hinzu kommt der Trend zu kürzen Lieferverträgen (drei statt zwölf Monate) für Rohstoffe, wie jüngst bei Kokskohle (http://www.business-standard.com/india/news/coking-coal-pric…) und Eisenerz (http://www.ftd.de/unternehmen/industrie/:roundup-revolution-…), der sicherlich auch auf den Markt für bituminöse Kohle überschlagen wird. Damit wird man die Briketts näher am spot price und somit teurer verkaufen können.

Ein weiterer Katalysator könnte die Aufwertung des Renminbi werden, der in Asien zur Verteuerung des Kohlepreises führen würde.

Southern Cross werden ihr Kursziel von A$ 17.35 schon bald deutlich nach oben korrigieren müssen.

Peabody, der Bieter für MacArthur, ist übrigens unser JV-Partner in den USA für ein 20 Mtpa-Projekt und besitzt Aktienoptionen i.H.v. 14,99% des Grundkapitals von WEC, die mit Vertragsschluß über dieses Projekt (vermutlich im Spätsommer) zu einem Drittel ausübbar werden. Die restlichen zwei Drittel werden mit Inbetriebnahme des ersten Moduls ausübbar. Ausübungspreis für beide Tranchen wird der volumengewichtete 30-Tages-Durchschnittskurs vor Vertagsschluß sein.

Ein weiterer Katalysator könnte die Aufwertung des Renminbi werden, der in Asien zur Verteuerung des Kohlepreises führen würde.

Southern Cross werden ihr Kursziel von A$ 17.35 schon bald deutlich nach oben korrigieren müssen.

Peabody, der Bieter für MacArthur, ist übrigens unser JV-Partner in den USA für ein 20 Mtpa-Projekt und besitzt Aktienoptionen i.H.v. 14,99% des Grundkapitals von WEC, die mit Vertragsschluß über dieses Projekt (vermutlich im Spätsommer) zu einem Drittel ausübbar werden. Die restlichen zwei Drittel werden mit Inbetriebnahme des ersten Moduls ausübbar. Ausübungspreis für beide Tranchen wird der volumengewichtete 30-Tages-Durchschnittskurs vor Vertagsschluß sein.

Antwort auf Beitrag Nr.: 39.254.166 von der_Inquisitor am 31.03.10 13:57:3201.04.10 14:01

Auch Kohle wird teurer - Xstrata setzt in Japan höhere Preise durch(dpa-AFX)

Nach Eisenerz wird mit Kraftwerkskohle ein weiterer wichtiger Rohstoff teurer. Der schweizerisch-britische Bergbaukonzern Xstrata setzte mit einem nicht genannten Versorger in Japan kräftige Preissteigerungen für Kraftwerkskohle durch, wie das Unternehmen am Donnerstag in Zug mitteilte. Beide Seiten einigten sich auf einen Preis von 98 US-Dollar pro Tonne, das ist mehr als auch dem Markt erwartet worden war. Im vergangenen Jahr lagen die Preise für Kraftwerkskohle in Japan zwischen 70 und 72 Dollar. Der Abschluss gilt als Richtwert für Verhandlungen mit anderen japanischen Energieunternehmen. In den vergangenen Tagen hatten bereits die Eisenerzförderer deutliche Preiserhöhungen

bei den Stahlkonzernen in Asien durchgesetzt./nl/fn/zb

Auch Kohle wird teurer - Xstrata setzt in Japan höhere Preise durch(dpa-AFX)

Nach Eisenerz wird mit Kraftwerkskohle ein weiterer wichtiger Rohstoff teurer. Der schweizerisch-britische Bergbaukonzern Xstrata setzte mit einem nicht genannten Versorger in Japan kräftige Preissteigerungen für Kraftwerkskohle durch, wie das Unternehmen am Donnerstag in Zug mitteilte. Beide Seiten einigten sich auf einen Preis von 98 US-Dollar pro Tonne, das ist mehr als auch dem Markt erwartet worden war. Im vergangenen Jahr lagen die Preise für Kraftwerkskohle in Japan zwischen 70 und 72 Dollar. Der Abschluss gilt als Richtwert für Verhandlungen mit anderen japanischen Energieunternehmen. In den vergangenen Tagen hatten bereits die Eisenerzförderer deutliche Preiserhöhungen

bei den Stahlkonzernen in Asien durchgesetzt./nl/fn/zb

Antwort auf Beitrag Nr.: 39.262.585 von Xetraparasit am 01.04.10 14:04:51Wenn man die Briketts aus Tabang (Indonesien) auch zu diesem Preis loswird, steigt die Marge von den prognostizierten 168% auf 192%.

Quelle: Southern Cross Studie vom 5. März 2010, S. 12

Quelle: Southern Cross Studie vom 5. März 2010, S. 12

Antwort auf Beitrag Nr.: 39.263.311 von der_Inquisitor am 01.04.10 15:14:54Sofern die Preise im subbituminous Bereich auf dem gleichen Niveau verbleiben. Das erscheint unter den zukünftigen Rahmenbedingungen unwahrscheinlich.

Antwort auf Beitrag Nr.: 39.264.202 von Xetraparasit am 01.04.10 16:36:05Daß sich Braunkohle proportional zur Steinkohle verteuert, glaube ich nicht, denn wegen des (in Relation zum Energiegehalt) teuren Transports existiert kein Fernhandel. Dementsprechend erfolgt die Preisbildung in einem kleinen Kreis von Anbietern und Nachfragern auf regionaler Ebene mit langfristiger Preisbindung, sodaß hier keine mit dem Steinkohlemarkt vergleichbare Dynamik enstehen kann.

Vor allem aber dürfte WEC in der überlegenen Verhandlungsposition sein, denn während WEC sich die JV-Partner mehr oder minder frei aussuchen kann, sind die Minenbetreiber ortsgebunden und können ihre Kohle erst durch die BCB-Technologie überregional absetzen. Mit überzogenen Preisforderungen würden sie das gesamte JV gefährden, an dessen Profit sie ja letztlich auch zur Hälfte beteiligt sind.

Dazu stellen die ~75 Mtpa Braunkohle, die WEC bis 2018 jährlich benötigen wird, angesichts der weltweiten Braunkohle-Fördermenge von ~950 Mtpa (http://www.worldcoal.org/resources/coal-statistics/) und gesicherten Braunkohle-Reserven von 415 Gt ([URL World coal resources (Panorama 2010 technical reports) ,S. 3]http://www.ifp.com/content/download/69133/1492353/version/4/file/Panorama2010_10-VA_World-Coal-Resources.pdf[/URL]) eine verschwindend geringe Größe dar, die den Preis kaum zu beeinflussen vermag.

Außerdem hoffe ich, daß das Management vernünftig genug ist, um bei den Joint Ventures langfristige oder gar unbefristete Preisbindungen anzubedingen.

Vor allem aber dürfte WEC in der überlegenen Verhandlungsposition sein, denn während WEC sich die JV-Partner mehr oder minder frei aussuchen kann, sind die Minenbetreiber ortsgebunden und können ihre Kohle erst durch die BCB-Technologie überregional absetzen. Mit überzogenen Preisforderungen würden sie das gesamte JV gefährden, an dessen Profit sie ja letztlich auch zur Hälfte beteiligt sind.

Dazu stellen die ~75 Mtpa Braunkohle, die WEC bis 2018 jährlich benötigen wird, angesichts der weltweiten Braunkohle-Fördermenge von ~950 Mtpa (http://www.worldcoal.org/resources/coal-statistics/) und gesicherten Braunkohle-Reserven von 415 Gt ([URL World coal resources (Panorama 2010 technical reports) ,S. 3]http://www.ifp.com/content/download/69133/1492353/version/4/file/Panorama2010_10-VA_World-Coal-Resources.pdf[/URL]) eine verschwindend geringe Größe dar, die den Preis kaum zu beeinflussen vermag.

Außerdem hoffe ich, daß das Management vernünftig genug ist, um bei den Joint Ventures langfristige oder gar unbefristete Preisbindungen anzubedingen.

Frage am Rande: kann mir jemand einen Link nennen, der mir den Insiderhandel austral. Werte aufzeigt?

Antwort auf Beitrag Nr.: 39.266.142 von der_Inquisitor am 01.04.10 19:54:22O.k. das ist ein Argument. Aber ceteris pariubs und 8 Jahre Prognosehorizont wird heute an der Börse nicht eingepreist. Sofern die erste Anlage im Sommer unter Volllast schwarzes Gold produziert und der Kohlepreis sich wir erwartet entwickelt ist eine Neubewertung des Unternehmens fällig.

Antwort auf Beitrag Nr.: 39.268.561 von Certi am 02.04.10 12:53:07Director dealings bekommst Du kostenfplichtig bei http://www.theinsidetrader.com.au/, allerdings gibt es ein zweiwöchiges Trial gratis.

Alternativ gibt es auch unter http://www.hotcopper.com.au/, einem australischen Börsenforum, einen Chart mit eingezeichneten Insidertransaktionen, allerdings ohne quantitative Informationen. Dazu nach der kostenlosen Anmeldung bei hotcopper nach WEC suchen und dann erscheint in der grauen Leiste "Search Results" ein unscheinbarer Link namens "Price Chart" - hinter diesem verbirgt sich derselbe Chart wie nachfolgend, nur eben ohne die Tabelle darunter.

Hier ein Screenshot von theinsidertrader von vor ca. drei Wochen, in denen keine weiteren Insidertransaktionen stattfanden:

Woher theinsidertrader diese Daten allerdings hat, weiß ich nicht, denn weder bei der ASX, der Finanzmarktaufsicht (ASIC) noch auf der WEC Website sind diese Insidertransaktionen veröffentlicht. Zumindest war ich zu doof sie zu finden.

Alternativ gibt es auch unter http://www.hotcopper.com.au/, einem australischen Börsenforum, einen Chart mit eingezeichneten Insidertransaktionen, allerdings ohne quantitative Informationen. Dazu nach der kostenlosen Anmeldung bei hotcopper nach WEC suchen und dann erscheint in der grauen Leiste "Search Results" ein unscheinbarer Link namens "Price Chart" - hinter diesem verbirgt sich derselbe Chart wie nachfolgend, nur eben ohne die Tabelle darunter.

Hier ein Screenshot von theinsidertrader von vor ca. drei Wochen, in denen keine weiteren Insidertransaktionen stattfanden:

Woher theinsidertrader diese Daten allerdings hat, weiß ich nicht, denn weder bei der ASX, der Finanzmarktaufsicht (ASIC) noch auf der WEC Website sind diese Insidertransaktionen veröffentlicht. Zumindest war ich zu doof sie zu finden.

Danke Inquisitor ! Das war sehr informativ.

Antwort auf Beitrag Nr.: 39.268.905 von Certi am 02.04.10 14:50:06Erwähnenswert ist vielleicht noch, daß Travers Duncan neben den im Februar erworbenen Aktien auch noch 2m Optionen und über seine Firma Gaffwick Pty Ltd 13,8m Aktien (= 5,87%) besitzt. Er ist übrigens Milliardär und gilt als der australische Kohleguru. Die Käufe im Februar dienten vor diesem Hintergrund wohl eher dazu lästiges Kleingeld loszuwerden. Sein Investment in WEC ist jedenfalls eigentlich Grund genug einzusteigen.

Interessant ist folgender älterer Artikel zu seiner Person und WEC: http://www.equitiesmagazine.com/article_travers_duncan.php

Der Managing Director von Felix Resources (im Artikel erwähnt) hält seinerseits über Ganra Pty Ltd auch nochmals 13,4m Aktien (= 5,70%).

Interessant ist folgender älterer Artikel zu seiner Person und WEC: http://www.equitiesmagazine.com/article_travers_duncan.php

Der Managing Director von Felix Resources (im Artikel erwähnt) hält seinerseits über Ganra Pty Ltd auch nochmals 13,4m Aktien (= 5,70%).

Jetzt habe ich mich nochmal richtig angestrengt und bemerkt, daß die director dealings sehr wohl unter all den anderen [URL Pflichtmitteilungen bei der ASX]http://www.asx.com.au/asx/statistics/announcements.do?by=asxCode&asxCode=WEC&timeframe=Y&year=2010[/URL] zu finden sind (siehe "Director's Interest Notice"). Auf der ersten Seite der entsprechenden PDFs war nur etwas von Optionen zu lesen, weshalb ich sie in meinem jugendlichen Leichtsinn all zu eilig geschlossen hatte.

Danke Inquisitor für Deine Mühe. Das Internet ist doch unerschöpflich. Auch die hotcopper Seite ist sehr gut. Ich bin noch nicht in WEC investiert, will aber rein. Denke dass es charttechn. noch bis 2,40/2,45 AUD reagieren könnte. Gruss und noch gute Osterzeit.

Antwort auf Beitrag Nr.: 39.271.893 von Certi am 03.04.10 22:29:40Bei einem so marktengen Wert würde ich mich auf Charttechnik nicht verlassen. Es genügt eine einzige positive Meldung oder ein potenterer Käufer und das Ding steht im wahrsten Sinne des Wortes über Nacht bei A$ 3.00. Und Feedback der mit den ersten Briketts bemusterten Krafwerke könnte jeden Tag kommen.

Die BCB-Technologie zur Brikettierung ist auch aus logistischer Sicht hochinteressant. Vor allem für die amerikanischen JV Partner im Powder River Basin, bei denen die Transportkosten aufgrund der Preissituation eine zentrale Rolle spielen.

Some public utilities are in a tussle with BNSF Railway over the cost to control coal dust on tracks serving the Powder River Basin, and the end result could cost as much as $100 million annually....From a Midwestern utility’s perspective, the largest expense for burning Powder River Basin coal is transportation. While spot prices for Northern Appalachian coal hover around $54 per ton, Powder River Basin coal is going for about $10.40, according to the U.S. Energy Information Administration. The cost to ship Powder River Basin coal by rail to the Midwest and points further east somehow — almost magically — is really close to the difference between the two prices. So, keeping transportation costs low is extremely important to both Powder River Basin coal producers and the railroads that serve them.

Coal dust on tracks may increase costs

http://www.billingsgazette.com/news/state-and-regional/wyomi…

Some public utilities are in a tussle with BNSF Railway over the cost to control coal dust on tracks serving the Powder River Basin, and the end result could cost as much as $100 million annually....From a Midwestern utility’s perspective, the largest expense for burning Powder River Basin coal is transportation. While spot prices for Northern Appalachian coal hover around $54 per ton, Powder River Basin coal is going for about $10.40, according to the U.S. Energy Information Administration. The cost to ship Powder River Basin coal by rail to the Midwest and points further east somehow — almost magically — is really close to the difference between the two prices. So, keeping transportation costs low is extremely important to both Powder River Basin coal producers and the railroads that serve them.

Coal dust on tracks may increase costs

http://www.billingsgazette.com/news/state-and-regional/wyomi…

Antwort auf Beitrag Nr.: 39.272.295 von Xetraparasit am 04.04.10 11:04:58Interessanter Artikel! BCB dürfte für Peabody also alleine aufgrund der Transportkosten hochattraktiv sein. BCB-Briketts haben gegenüber subbituminous coal (entspricht [URL nach deutscher Klassifikation]http://de.wikipedia.org/wiki/Kohle#Zusammensetzung_einiger_Kohlearten.5B9.5D[/URL] am ehesten Flammkohle) bei selbem Energiegehalt nicht nur 30% weniger Ladevolumen, sondern sind absolut staubfrei.

Neu war mir, daß der aus den Waggons tretende Kohlestaub neben der Umweltverschmutzung das Gleisbett versiegelt, damit den Regenwasserabfluß hemmt und so den Bahndamm aufweicht, weshalb man für die Staubvermeidung aktuell $100m p.a. aufwendet.

Berücksichtigt man dann noch die Wertschöpfung durch die Qualitätssteigerung beim Brikettieren sowie die ökologischen Vorteile, wird verständlich, warum Peabody sich mittels Optionen 14.9% an WEC gesichert hat.

Neu war mir, daß der aus den Waggons tretende Kohlestaub neben der Umweltverschmutzung das Gleisbett versiegelt, damit den Regenwasserabfluß hemmt und so den Bahndamm aufweicht, weshalb man für die Staubvermeidung aktuell $100m p.a. aufwendet.

Berücksichtigt man dann noch die Wertschöpfung durch die Qualitätssteigerung beim Brikettieren sowie die ökologischen Vorteile, wird verständlich, warum Peabody sich mittels Optionen 14.9% an WEC gesichert hat.

Antwort auf Beitrag Nr.: 39.272.438 von der_Inquisitor am 04.04.10 12:10:14Durch Kohlereste/-staub blockierte Weichen dürften den Eisenbahnverkehr auch regelmäßig beeinträchtigen. Die daraus resultierenden Folgekosten aufgrund von Verspätungen, Behinderungen etc. sollten daher ebenfalls in einer Wirtschaftlichkeitsbetrachtung berücksichtigt werden. Interessant ist auch dieser Artikel:

The Potential Consequences and Economics of Coal Dust Mitigation in the Powder River Basin to Railroads, Utilities, and Coal Producers

http://www.glgroup.com/News/The-Potential-Consequences-and-E…

The Potential Consequences and Economics of Coal Dust Mitigation in the Powder River Basin to Railroads, Utilities, and Coal Producers

http://www.glgroup.com/News/The-Potential-Consequences-and-E…

So. Grade noch n paar Stückchen eingetütet.

Grüße

Grüße

Mit einem Kohleinvest ist man anscheinend in bester Gesellschaft. Warren Buffet setzt seit letzten Winter mit dem Kauf der US Eisenbahngesellschaft Burlington Northern Santa Fe (BNSF), einem der führenden Kohletransporteure, ebenfalls indirekt auf Kohle.

Einige Experten sehen hinter Buffetts Anlage aber zusätzlich auch den Versuch, indirekt und kostengünstig auf eineRenaissance der Kohle als Energieträger zu wetten. Schließlich transportiert die BSNF jährlich so viel Kohle, wie zur Deckung von zehn Prozent des US-Strombedarfs nötig wäre. "Die Bahn transportiert soviel Kohle, daher ist das ein Investment in den steigenden Bedarf des Rohstoffes, ohne ihn selbst kaufen zu müssen", sagte Jack Ablin, Anlagestratege bei Harris Private Bank der Nachrichtenagentur Reuters. Nicht nur in den USA, sondern vor allem im Rest der Welt erwartet BSNF einen steigenden Bedarf an dem Energieträger. "Wir gehen davon aus, dass wir in der Zukunft mehr Kohleexporte sehen werden" , sagte BNSF-Chef Matt Rose am Dienstag in einem Bloomberg-Interview

http://www.handelsblatt.com/unternehmen/koepfe/us-investor-b…

Einige Experten sehen hinter Buffetts Anlage aber zusätzlich auch den Versuch, indirekt und kostengünstig auf eineRenaissance der Kohle als Energieträger zu wetten. Schließlich transportiert die BSNF jährlich so viel Kohle, wie zur Deckung von zehn Prozent des US-Strombedarfs nötig wäre. "Die Bahn transportiert soviel Kohle, daher ist das ein Investment in den steigenden Bedarf des Rohstoffes, ohne ihn selbst kaufen zu müssen", sagte Jack Ablin, Anlagestratege bei Harris Private Bank der Nachrichtenagentur Reuters. Nicht nur in den USA, sondern vor allem im Rest der Welt erwartet BSNF einen steigenden Bedarf an dem Energieträger. "Wir gehen davon aus, dass wir in der Zukunft mehr Kohleexporte sehen werden" , sagte BNSF-Chef Matt Rose am Dienstag in einem Bloomberg-Interview

http://www.handelsblatt.com/unternehmen/koepfe/us-investor-b…

Antwort auf Beitrag Nr.: 39.276.935 von Jockelsoy am 06.04.10 05:55:43Warum zahlst Du soviel Aufgeld ????

Antwort auf Beitrag Nr.: 39.278.038 von Certi am 06.04.10 10:55:44??? Erklär das mal, bitte!

Antwort auf Beitrag Nr.: 39.278.038 von Certi am 06.04.10 10:55:44Hä ?????

Jagd nach Rohstoffen 06.04.2010, 17:00

Chinas Kohlehunger trifft Stahlhersteller

http://www.ftd.de/finanzen/maerkte/rohstoffe/:jagd-nach-rohs…

Chinas Kohlehunger trifft Stahlhersteller

http://www.ftd.de/finanzen/maerkte/rohstoffe/:jagd-nach-rohs…

Nachdem Peabody mit dem inzwischen [URL nachgebesserten Übernahmeangebot]http://www.google.com/hostednews/ap/article/ALeqM5hgsVIs03V4c8SirBC2qD9w4G4jxwD9EU084G0[/URL] für Macarthur die ebenfalls auf Macarthur zielenden Beteiligungspläne der Noble Group gefährdet, hat Noble nun vorsorglich unter der Bedingung des Scheiterns der Macarthur-Übernahme bereits [URL für die nächste australische Mine, Gloucester Coal, geboten]http://www.businesstimes.com.sg/sub/latest/story/0,4574,380166,00.html[/URL], deren Aktien daraufhin heute nacht um 25% zulegten.

Gloucester Coal ist bereits zu 87,7% im Besitz von Noble. Noble strebte ursprünglich einen Beteiligung an Macarthur durch Einbringung dieser 87,7%igen Beteiligung an, was auch weiterhin [URL vom Macarthur Management favorisiert wird]http://www.heraldsun.com.au/business/macarthur-coal-to-take-noble-group-route/story-e6frfh4f-1225851114875[/URL].

Da entfaltet sich ein starker Wettbewerb um die Kohlereserven im asiatisch-ozeanischen Raum, von dem früher oder später auch WEC profitieren wird.

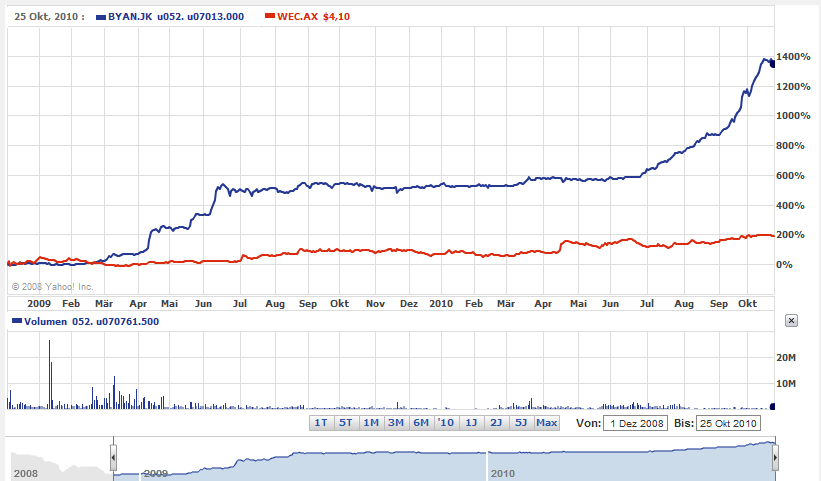

Bemerkenswert auch die Stärke des AUD, der frühen Vögeln schon einen 10%igen Hebel auf WEC beschert hat:

Gloucester Coal ist bereits zu 87,7% im Besitz von Noble. Noble strebte ursprünglich einen Beteiligung an Macarthur durch Einbringung dieser 87,7%igen Beteiligung an, was auch weiterhin [URL vom Macarthur Management favorisiert wird]http://www.heraldsun.com.au/business/macarthur-coal-to-take-noble-group-route/story-e6frfh4f-1225851114875[/URL].

Da entfaltet sich ein starker Wettbewerb um die Kohlereserven im asiatisch-ozeanischen Raum, von dem früher oder später auch WEC profitieren wird.

Bemerkenswert auch die Stärke des AUD, der frühen Vögeln schon einen 10%igen Hebel auf WEC beschert hat:

Im Rahmen der angestrebten MCC-Übernahme wird auf eine [URL aktuelle Studie von Goldman Sachs JBWere verwiesen]http://www.brisbanetimes.com.au/business/macarthur-looks-to-be-out-of-reach-20100408-rv1w.html[/URL], wonach man in Asien bis 2011 einen Anstieg des Kohlepreises auf bis zu $160/t erwartet, der anschließend entweder stagnieren oder wegen der Steigerung der Kohleförderung wieder auf $87/t zurückgehen soll (was in etwa heutigen Preisen in Asien entspricht). Außerdem soll das (derzeit ca. 25% niedrigere) Preisniveau amerikanischer Kohle (zumindest FOB) mittelfristig das des asiatischen Spotmarktes erreichen.

Auf Grundlage dieser Prognose läge die Marge von WEC in Asien und den USA zwischen 152% und 376%.

Bin gespannt wieviele Module Bayan, Peabody und Buckskin im Sommer ordern werden. Bei einem Kohlepreis von $160/t würde sich der Bau eines Moduls (je nach Standort) nach nur 5-8 Monaten amortisieren.

Auf Grundlage dieser Prognose läge die Marge von WEC in Asien und den USA zwischen 152% und 376%.

Bin gespannt wieviele Module Bayan, Peabody und Buckskin im Sommer ordern werden. Bei einem Kohlepreis von $160/t würde sich der Bau eines Moduls (je nach Standort) nach nur 5-8 Monaten amortisieren.

Moin moin, na da bin ich auch mal eingestiegen... die Story hört sich auf jeden Fall gut an.

Good luck @ all!

Good luck @ all!

Dir auch viel Glück! Möge die heilige Barbara, sowenn sie auch für die Kohleverarbeitung zuständig ist, das Modul in Tabang vor Explosion und die (noch nicht ausgelieferten) Briketts vor spontaner Selbstentzündung bewahren!

Spricht etwas dagegen, diesen Wert über die DiBa zu handeln?

Antwort auf Beitrag Nr.: 39.307.839 von open_eye am 10.04.10 12:44:38Nee, sind die gleichen AKtien wie bei den anderen Brokern...

Ciao

EriFAN

Ciao

EriFAN

Antwort auf Beitrag Nr.: 39.307.839 von open_eye am 10.04.10 12:44:38Bei der DIBA kannst Du nur deutsche Börsenplätze auswählen, so daß ein Handel in Sydney nicht möglich ist.

Bei Orders < 10TEUR lohnt m.E. (hängt stark von den einzelnen Brokern ab) die Orderweiterleitung nach Sydney nicht, so daß nichts dagegen spricht, eine Order von der DIBA an deutschen Börsenplätzen exekutieren zu lassen.

Was sicherlich die meisten von Euch wissen : Vergleicht die Taxen zw. Stuttgart und Frankfurt sowie der Parität !

In den letzen Tagen war Stuttgart meistens ein paar Cent günstiger ...

Good Luck !

Bei Orders < 10TEUR lohnt m.E. (hängt stark von den einzelnen Brokern ab) die Orderweiterleitung nach Sydney nicht, so daß nichts dagegen spricht, eine Order von der DIBA an deutschen Börsenplätzen exekutieren zu lassen.

Was sicherlich die meisten von Euch wissen : Vergleicht die Taxen zw. Stuttgart und Frankfurt sowie der Parität !

In den letzen Tagen war Stuttgart meistens ein paar Cent günstiger ...

Good Luck !

Man sollte bei Orders in Australien neben den handelsplatzabhängigen Gebühren vor allem auch berücksichtigen, daß die meisten Broker ~2% unter dem Devisenkurs abrechnen. Bei maxblue und comdirect z.B. habe ich als der Euro bei ~A$ 1.58 stand nur ~A$ 1.55 bekommen. Insoweit ist der Kauf im Inland auch bei größeren Stückzahlen zumindest kostenmäßig nicht unbedingt nachteilhaft.

Allerdings ist WEC an inländischen Börsen nicht besonders liquide und hier erworbene Aktien lassen sich laut comdirect nur nach einer teuren und zeitraubenden Übertragung in ein australisches Sammeldepot in Sydney verkaufen. Bis zur Schlachtreife wird sich die Liquidität hierzulande aber sicherlich verbessern.

Allerdings ist WEC an inländischen Börsen nicht besonders liquide und hier erworbene Aktien lassen sich laut comdirect nur nach einer teuren und zeitraubenden Übertragung in ein australisches Sammeldepot in Sydney verkaufen. Bis zur Schlachtreife wird sich die Liquidität hierzulande aber sicherlich verbessern.

Es gibt eine überarbeitete Investorenpräsentation.

http://www.whiteenergyco.com/documents/wec_investor_presenta…

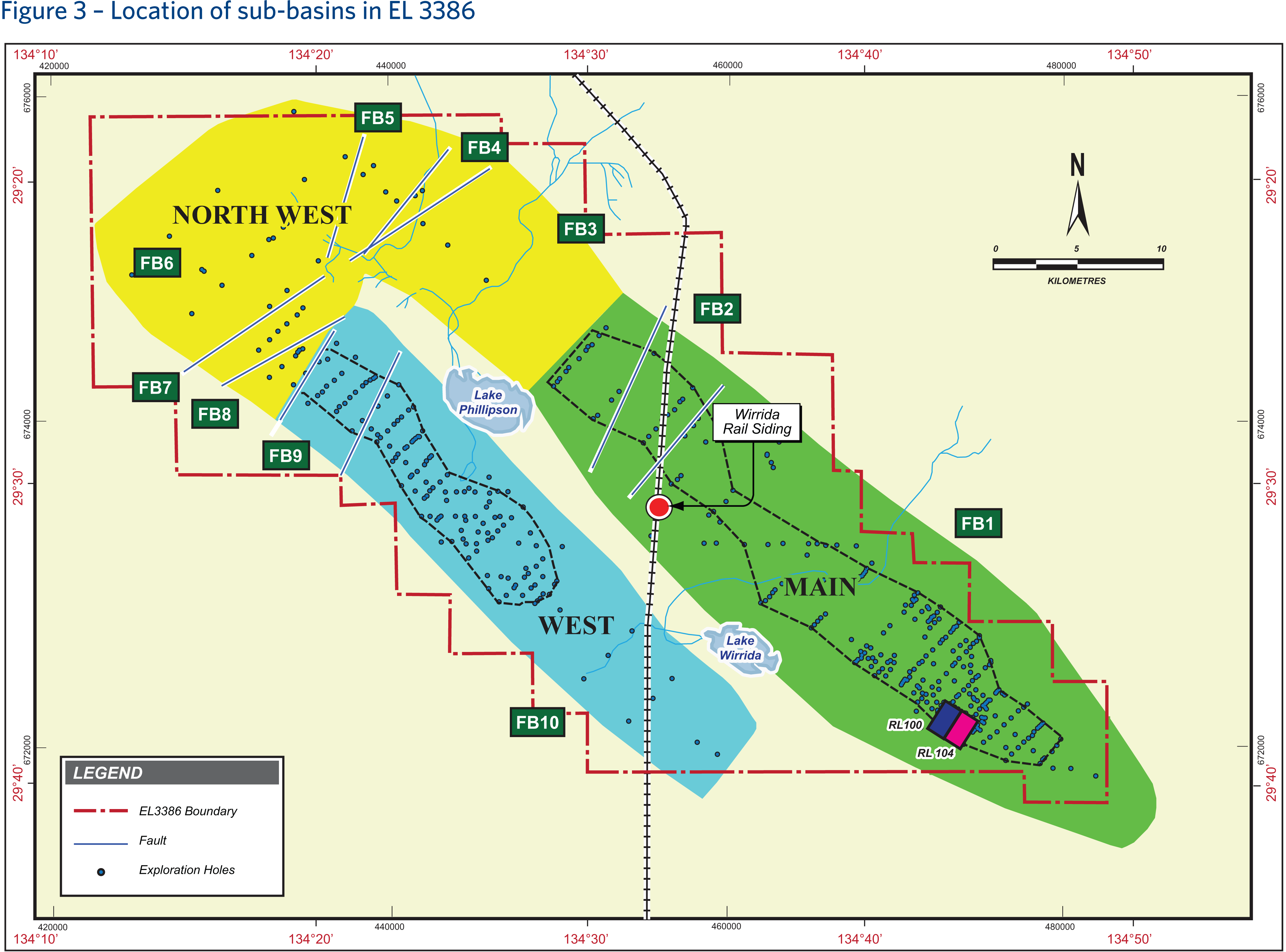

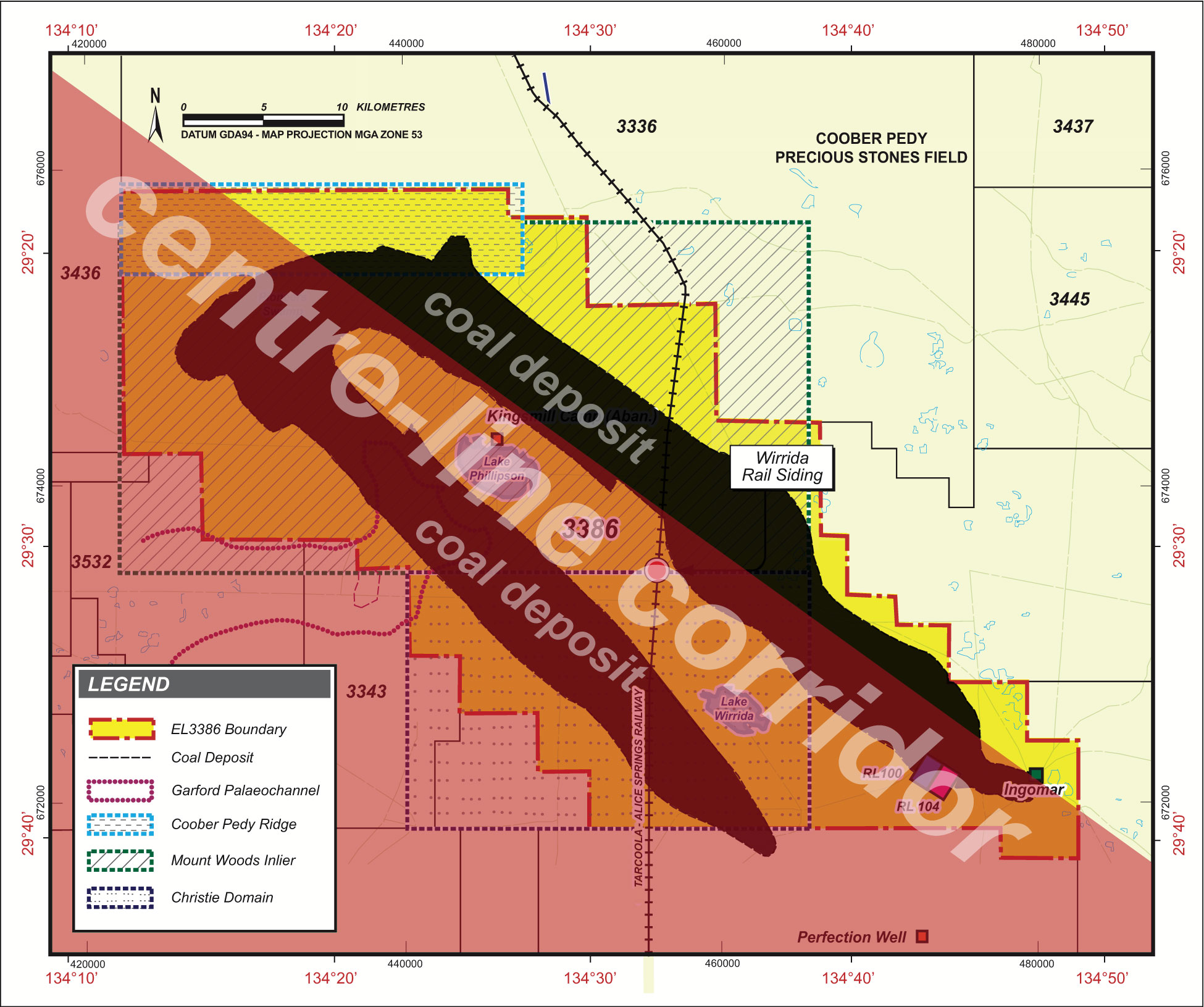

Sofern ich die Folien 15/16 richtig interpretiere beabsichtigt WEC mittelfristig 2 Anlagen je 1 MTPA in Eigenregie bis 2014 aufzubauen. Evaluate the opportunity for WEC to operate a coal upgrading facility on a WEC owned coal resource. Im letzten Mining Exploration Entity Quarterly Report kann ich allerdings keine Angaben finden, dass WEC über Kohlevorkommen verfügt und deren exploration operations sich auf drill targets for molybdenum andtin/tantalum/lithium mineralisation beschränken. Any ideas

http://www.whiteenergyco.com/documents/wec_investor_presenta…

Sofern ich die Folien 15/16 richtig interpretiere beabsichtigt WEC mittelfristig 2 Anlagen je 1 MTPA in Eigenregie bis 2014 aufzubauen. Evaluate the opportunity for WEC to operate a coal upgrading facility on a WEC owned coal resource. Im letzten Mining Exploration Entity Quarterly Report kann ich allerdings keine Angaben finden, dass WEC über Kohlevorkommen verfügt und deren exploration operations sich auf drill targets for molybdenum andtin/tantalum/lithium mineralisation beschränken. Any ideas

Antwort auf Beitrag Nr.: 39.313.112 von Xetraparasit am 12.04.10 10:25:56Danke. Die Präsentation kannte ich noch gar nicht.

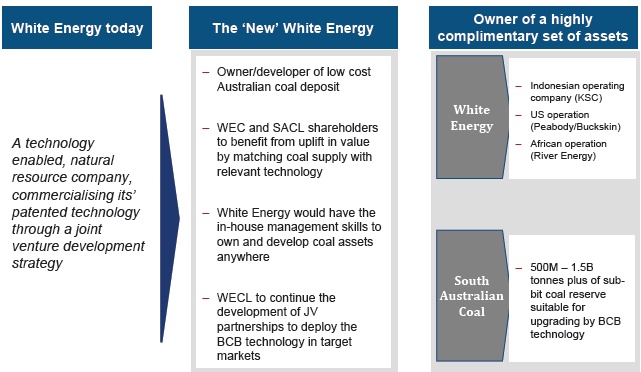

WEC scheint tatsächlich eine eigene Mine in Australien betreiben zu wollen. Da im Jahresbericht 2009 (auf S. 39) exploration assets im Wert von lediglich A$ 1,124,789 bilanziert wurden, gehe ich davon aus, daß ein entsprechendes Kohlevorkommen erst noch erworben werden muß. Dafür wird zwar eine Kapitalerhöhung von Nöten sein, aber angesichts des anziehenden Kohlepreises dürften sich die erforderlichen Investitionen rasch amortisieren. Die mit einer eigenen Mine gewonnene Unabhängigkeit von Joint Ventures wird auch die Verhandlungsposition gegenüber neuen Partnern stärken, sodaß WEC künftig womöglich eine deutlichere Mehrheit an den JVs besitzen könnte. Erscheint mir als sehr kluger Zug!

Ebenso interessant ist folgender Satz auf S. 21.: "Upgraded coal briquettes targeting a price premium to the Newcastle Index due to burning efficiencies the positive environmental profile of White Energy’s upgraded coal briquettes"

Demnach erwartet man (entgegen meiner Vermutung) schon von Anfang an einen Aufpreis gegenüber australischer bituminöser Kohle. Der Newcastle Index (NEWC) notierte am Freitag bei US$ 98.74 (siehe http://www.globalcoal.com/), sodaß die Briketts wohl bereits dieses Jahr für >US$ 100/t verkauft werden können.

WEC scheint tatsächlich eine eigene Mine in Australien betreiben zu wollen. Da im Jahresbericht 2009 (auf S. 39) exploration assets im Wert von lediglich A$ 1,124,789 bilanziert wurden, gehe ich davon aus, daß ein entsprechendes Kohlevorkommen erst noch erworben werden muß. Dafür wird zwar eine Kapitalerhöhung von Nöten sein, aber angesichts des anziehenden Kohlepreises dürften sich die erforderlichen Investitionen rasch amortisieren. Die mit einer eigenen Mine gewonnene Unabhängigkeit von Joint Ventures wird auch die Verhandlungsposition gegenüber neuen Partnern stärken, sodaß WEC künftig womöglich eine deutlichere Mehrheit an den JVs besitzen könnte. Erscheint mir als sehr kluger Zug!

Ebenso interessant ist folgender Satz auf S. 21.: "Upgraded coal briquettes targeting a price premium to the Newcastle Index due to burning efficiencies the positive environmental profile of White Energy’s upgraded coal briquettes"

Demnach erwartet man (entgegen meiner Vermutung) schon von Anfang an einen Aufpreis gegenüber australischer bituminöser Kohle. Der Newcastle Index (NEWC) notierte am Freitag bei US$ 98.74 (siehe http://www.globalcoal.com/), sodaß die Briketts wohl bereits dieses Jahr für >US$ 100/t verkauft werden können.

Antwort auf Beitrag Nr.: 39.314.465 von der_Inquisitor am 12.04.10 13:38:13Ja, aber vor dem Hintergrund der sich anbahnenden tektonischen Plattenverschiebung in der australischen Kohleminenindustrie (i.e. Bietergefecht um Mac Arhtur Coal, strategische Positionierung der chinesischen Minenbetreiber ...) werden attraktive Vorkommen in Zukunft tendenziell schwieriger zu finden sein bzw. teurer erworben werden müssen. Inwiefern das auch für subbituminöse Minen gilt ?

Antwort auf Beitrag Nr.: 39.315.030 von Xetraparasit am 12.04.10 14:45:41Es könnte aber auch zu einer verstärkten Nachfrage nach JVs führen. Ist doch am Schluss (für den heutigen Betreiber) interessanter als ein Verkauf der Mine an WEC.

Wenn entsprechende Betreiber jetzt sehen, dass WEC wirklich Ernst macht, kann eine neue Dynamik in das Thema kommen.

Und am Ende kommt ein wirklich großer Minenbetreiber auf die schlaue Idee, den Laden komplett zu übernehmen, um sich den Wettbewerbsvorteil zu sichern. Dann aber bitte zu 30 AUD und das inerhalb der nächsten 18 Monate ;-)

Ciao

EriFan

Wenn entsprechende Betreiber jetzt sehen, dass WEC wirklich Ernst macht, kann eine neue Dynamik in das Thema kommen.

Und am Ende kommt ein wirklich großer Minenbetreiber auf die schlaue Idee, den Laden komplett zu übernehmen, um sich den Wettbewerbsvorteil zu sichern. Dann aber bitte zu 30 AUD und das inerhalb der nächsten 18 Monate ;-)

Ciao

EriFan

Antwort auf Beitrag Nr.: 39.315.030 von Xetraparasit am 12.04.10 14:45:41Sicherlich wird die Kohlepreisentwicklung und die Übernahmeschlacht um MCC vor dem Hintergrund der steigenden Nachfrage in Asien grundsätzlich zu einer großzügigeren Bewertung von Kohlevorkommen führen, aber ohne Brikettierung ist subbituminöse Kohle speziell in Australien angesichts der weiten Distanzen zu den Absatzmärkten und den anhaltenden massiven Kapazitätsengpässen der australischen Eisenbahnen und Häfen relativ wertlos, denn die Transportkosten stünden beim Transport subbituminöser Kohle im Mißverhältnis zum Energiegehalt. Deshalb erwarte ich für subbituminöse Vorkommen keine so dramatische Wertentwicklung wie bei MCC.