Kontron AG verdoppelt EBIT 2004 auf 20,1 Mio. Euro - 500 Beiträge pro Seite (Seite 19)

eröffnet am 23.03.05 09:04:38 von

neuester Beitrag 31.10.18 19:16:21 von

neuester Beitrag 31.10.18 19:16:21 von

Beiträge: 9.989

ID: 968.533

ID: 968.533

Aufrufe heute: 4

Gesamt: 1.188.133

Gesamt: 1.188.133

Aktive User: 0

ISIN: DE0006053952 · WKN: 605395

3,9260

EUR

0,00 %

0,0000 EUR

Letzter Kurs 18.08.17 Tradegate

Neuigkeiten

04.08.23 · AlsterResearch AG |

07.07.23 · wallstreetONLINE Redaktion |

07.07.23 · AlsterResearch AG |

03.07.23 · AlsterResearch AG |

30.05.23 · Markus Weingran |

Antwort auf Beitrag Nr.: 39.810.013 von Joe_Trader am 12.07.10 21:43:53Hier mal noch 'ne kleine Nachhilfe :

Kontron ist Marktführer im Bereich Silizium-Herstellung.

Das Unternehmen stellt ein Fünftel der Weltproduktion von Silizium her.

iss nämlich ein Solarunternehmen.

Kontron ist Marktführer im Bereich Silizium-Herstellung.

Das Unternehmen stellt ein Fünftel der Weltproduktion von Silizium her.

iss nämlich ein Solarunternehmen.

Antwort auf Beitrag Nr.: 39.810.167 von Bogar am 12.07.10 22:12:11aha, deshalb auch heute die abstrafung und das rating auf verkaufen und hold.

evtl. in die verlustzone abrutschen

ist ja alles eigentlich okay

evtl. in die verlustzone abrutschen

ist ja alles eigentlich okay

...also aufgrund der Pressemeldung ist mir noch immer nicht ganz klar, wo der Ausfall liegt. Ist ein/mehrere Kunden Pleite gegangen, die nicht Rückversichert (Kreditversicherung/Bankbürgschaft) waren, oder aber hat das Management dort Betrug begangen...aber 34 Mio EUR ohne, dass es Kontron bemerkt hat...da müsste man sich schon mal fragen, inwieweit deren Risikomanagement-Systeme/-Prozesse wirklich wie im Geschäftsbericht beschrieben auch funktionieren....

Kontron und Nokia - ein Trauerspiel - aber zu den kursen sollte sowas in ein Luschendepot aufgenommen werden. Telekom war ja letztes jahr bei 8 ein Trauerspiel, GE bei 4, Funkwerk bei 5. Wer solche Werte angefasst hat konnte hohe Gewinne einfahren. Das Risiko ist hjalt nur, dass Kontron pleite gehen kann, weil es vielleicht noch weitere versteckte wertberichtigungen von mehreren Mrd. gibt...

Aber es kann ja auch nur bei den 34 Mio oder gar weniger begrent bleiben und dann zählt nur das nächste Jahr. Da wäre Kontron auf Buchwert mit 1stelligem KGV und 3% Dividenderendite mit Übernahmefantasie jedem völlig überbewerteten Maschinenbau-Wert oder einem Ölkonzern der zwischen Übernahme und möglicherweise schon 100erten Mrd. Kosten steht, eine echte Alternative.

Aber es kann ja auch nur bei den 34 Mio oder gar weniger begrent bleiben und dann zählt nur das nächste Jahr. Da wäre Kontron auf Buchwert mit 1stelligem KGV und 3% Dividenderendite mit Übernahmefantasie jedem völlig überbewerteten Maschinenbau-Wert oder einem Ölkonzern der zwischen Übernahme und möglicherweise schon 100erten Mrd. Kosten steht, eine echte Alternative.

"... wertberichtigungen von mehreren Mrd. ..."

Also jetzt gehen hier mit dem einen oder anderen ja wohl die Pferde durch.

Also jetzt gehen hier mit dem einen oder anderen ja wohl die Pferde durch.

Trading Spotlight

guten morgen

Antwort auf Beitrag Nr.: 39.811.552 von Joe_Trader am 13.07.10 10:10:25auch Dir und allen K.-Interessierten einen guten Morgen...

danke für den Link, ich denke aber das man die Charttechnik im Moment

getrost vernachlässigen kann.

VG

Tom

danke für den Link, ich denke aber das man die Charttechnik im Moment

getrost vernachlässigen kann.

VG

Tom

zur Info:

13.07.2010 15:56

Commerzbank senkt Ziel für Kontron auf 7,50 Euro - 'Hold'

Die Commerzbank hat das Kursziel für Kontron nach den angekündigten Übernahme von AP Labs sowie den Rückstellungen wegen säumiger Asien-Kunden von 8,00 auf 7,50 Euro gesenkt, aber die Einstufung auf "Hold" belassen. Sie habe ihre Prognosen für das Nettoergebnis der Jahre 2010 bis 2012 um knapp 40 Prozent gekürzt, begründete Analystin Yasmin Moschitz das neue Ziel in einer Studie vom Dienstag. Kontron habe nun schon zum zweiten Mal binnen 10 Monaten die Prognose gekürzt. Auch wenn mittelfristig klares Aufwärtspotenzial bestehe, müsse das Management nun erst mal wieder Vertrauen am Markt aufbauen.

AFA0085 2010-07-13/15:54

© 2010 APA-dpa-AFX-Analyser

...dem ist nichts hinzuzufügen...

13.07.2010 15:56

Commerzbank senkt Ziel für Kontron auf 7,50 Euro - 'Hold'

Die Commerzbank hat das Kursziel für Kontron nach den angekündigten Übernahme von AP Labs sowie den Rückstellungen wegen säumiger Asien-Kunden von 8,00 auf 7,50 Euro gesenkt, aber die Einstufung auf "Hold" belassen. Sie habe ihre Prognosen für das Nettoergebnis der Jahre 2010 bis 2012 um knapp 40 Prozent gekürzt, begründete Analystin Yasmin Moschitz das neue Ziel in einer Studie vom Dienstag. Kontron habe nun schon zum zweiten Mal binnen 10 Monaten die Prognose gekürzt. Auch wenn mittelfristig klares Aufwärtspotenzial bestehe, müsse das Management nun erst mal wieder Vertrauen am Markt aufbauen.

AFA0085 2010-07-13/15:54

© 2010 APA-dpa-AFX-Analyser

...dem ist nichts hinzuzufügen...

hier noch was interessantes...

13.07.2010 14:44

WestLB senkt Kontron auf 'Neutral' ('Buy')

Die WestLB hat Kontron nach einer Gewinnwarnung von "Buy" auf "Neutral" abgestuft. Vor diesem Hintergrund habe er seine Gewinnprognose für das zweite Quartal heruntergeschraubt, schrieb Analyst Thomas Langer in einer Studie am Dienstag. Darüber hinaus rechne er mit einer 50-prozentigen Dividendenkürzung bei dem Kleincomputer-Hersteller.

AFA0066 2010-07-13/14:43

© 2010 APA-dpa-AFX-Analyser

Soso, hier wird also für das nächste Jahr noch mit einer Dividende in Höhe von

€ 0,10 pro Aktie gerechnet. Ich glaube soviel bekommt man bei Aixtron auch...

Aufwärtspotenzial ist bei K. also noch vorhanden.

VG

Tom

13.07.2010 14:44

WestLB senkt Kontron auf 'Neutral' ('Buy')

Die WestLB hat Kontron nach einer Gewinnwarnung von "Buy" auf "Neutral" abgestuft. Vor diesem Hintergrund habe er seine Gewinnprognose für das zweite Quartal heruntergeschraubt, schrieb Analyst Thomas Langer in einer Studie am Dienstag. Darüber hinaus rechne er mit einer 50-prozentigen Dividendenkürzung bei dem Kleincomputer-Hersteller.

AFA0066 2010-07-13/14:43

© 2010 APA-dpa-AFX-Analyser

Soso, hier wird also für das nächste Jahr noch mit einer Dividende in Höhe von

€ 0,10 pro Aktie gerechnet. Ich glaube soviel bekommt man bei Aixtron auch...

Aufwärtspotenzial ist bei K. also noch vorhanden.

VG

Tom

na zumindest mittelfristig ist man hoffnungsfroh

http://www.4investors.de/php_fe/index.php?sektion=stock&ID=3…

http://www.4investors.de/php_fe/index.php?sektion=stock&ID=3…

oh je, 6 Euro-Marke schon wieder unterschritten, das sieht gar nicht gut aus.

Antwort auf Beitrag Nr.: 39.820.530 von christianslater123 am 14.07.10 16:25:35immerhin...

SK Xetra € 6,007

und was passiert morgen ?

VG

Tom

SK Xetra € 6,007

und was passiert morgen ?

VG

Tom

Antwort auf Beitrag Nr.: 39.821.029 von Cuki am 14.07.10 17:43:00das wird dir wohl niemand beantworten koennen,ich jedenfalls habe keine glaskugel die mir sagt wie der kurs morgen sein wird.

heute war hier eindeutig sl fishing bei 6 euro angesagt.

3% minus bei dem volumen ist absolut laecherlich und ich gehe mal davon aus das hier fleissig gesammelt wird.

ob wir nun morgen nochmal die 5,9 oder tiefer sehen weiss niemand-ich gehe jedenfalls mal nicht davon aus,sondern denke das kontron morgen ins plus drehen wird.

warten wir es einfach mal ab.

heute war hier eindeutig sl fishing bei 6 euro angesagt.

3% minus bei dem volumen ist absolut laecherlich und ich gehe mal davon aus das hier fleissig gesammelt wird.

ob wir nun morgen nochmal die 5,9 oder tiefer sehen weiss niemand-ich gehe jedenfalls mal nicht davon aus,sondern denke das kontron morgen ins plus drehen wird.

warten wir es einfach mal ab.

Kontron ist doch ein relativ träger Wert, weiss nicht ob hier eine Erholung soo schnell kommen wird.

Antwort auf Beitrag Nr.: 39.821.735 von jogibaerle3000 am 14.07.10 19:33:23sicherlich ist kontron nicht mit einem pennystock zu vergleichen,was die spruenge nach oben oder unten angeht.

aber paar % sollten hier schon locker drin sein,denn wie schon erwaehnt sehe ich hier hohes volumen und fleissiges einsammeln.

die news vom montag war zwar schlecht aber es gibt bei guten wie bei schlechten news immer uebertreibungen in die eine oder andere richtung.

aber paar % sollten hier schon locker drin sein,denn wie schon erwaehnt sehe ich hier hohes volumen und fleissiges einsammeln.

die news vom montag war zwar schlecht aber es gibt bei guten wie bei schlechten news immer uebertreibungen in die eine oder andere richtung.

Antwort auf Beitrag Nr.: 39.821.790 von goodmorninggermany am 14.07.10 19:44:29aus dem Nebenwertejournal von heute: ...

Kontron, der Anbieter von Embedded

Computer-Systemen, kündigte am

09.07.2010 völlig überraschend die

Bildung einer Risikovorsorge von 34 Mio.

Euro für ausstehende Forderungen gegen

Kunden in Malaysia, Taiwan und

Hongkong an. Der Vorstand sah sich zu

dieser Maßnahme gezwungen, nachdem

vertraglich vereinbarte Bankgarantien

nicht innerhalb der vereinbarten

Frist vorgelegt werden konnten.

Letztlich dürfte das Kontron den

gesamten zu erwartenden

Jahresgewinn 2010 kosten. Zwar leiten

die Bayern jetzt gegen die Schuldner und

das lokale Management zivil- und strafrechtliche

Maßnahmen ein, da ein

begründeter Verdacht auf Betrug besteht.

Mit welcher Erfolgsaussicht bleibt jedoch

offen. Im Zweifel sind die Forderungen

uneintreibbar. Equinet und die West LB

senkten daraufhin ihre Kursziele von 8.50

auf 7.50 Euro.

Tadelloser Ruf bekommt mächtige Kratzer

Die Kontron-Aktie ging regelrecht in den

Sturzflug über. Der Kurs des Minicomputer-

Herstellers sackte in der Spitze um bis

zu 16.6 % auf 6.31 Euro ab. Ob die

Rückstellung nur den kompletten Jahresgewinn

aufzehren wird oder ob möglicherweise

auch die Dividende für 2010

im kommenden Jahr davon betroffen ist,

bleibt abzuwarten. Fast noch schlimmer

wiegt jedoch der Umstand, dass sich

Anleger auch fragen dürften, ob das

Management aufmerksam genug gewesen

ist. Der ansonsten tadellose Ruf des

TECDAX-Mitglieds wird auf jeden Fall

Schaden nehmen, weshalb eine Kursprognose

aktuell schwerfällt. Anleger sollten

den Titel weiter beobachten und nicht

panikartig verkaufen. CS

Panikartige Verkäufe sind

unangemessen

KENNZAHLEN

Q1 2010 Q1 2009

Umsatz 97.7 Mio. 106.6 Mio.

EBIT 2.7 Mio. 7 Mio.

Periodenüberschuss 1.9 Mio. 4.9 Mio.

Gewinn je Aktie 0.04 0.10

EK-Quote 72.6 % 72.2 %

Fielmann WKN 577220

Kontron, der Anbieter von Embedded

Computer-Systemen, kündigte am

09.07.2010 völlig überraschend die

Bildung einer Risikovorsorge von 34 Mio.

Euro für ausstehende Forderungen gegen

Kunden in Malaysia, Taiwan und

Hongkong an. Der Vorstand sah sich zu

dieser Maßnahme gezwungen, nachdem

vertraglich vereinbarte Bankgarantien

nicht innerhalb der vereinbarten

Frist vorgelegt werden konnten.

Letztlich dürfte das Kontron den

gesamten zu erwartenden

Jahresgewinn 2010 kosten. Zwar leiten

die Bayern jetzt gegen die Schuldner und

das lokale Management zivil- und strafrechtliche

Maßnahmen ein, da ein

begründeter Verdacht auf Betrug besteht.

Mit welcher Erfolgsaussicht bleibt jedoch

offen. Im Zweifel sind die Forderungen

uneintreibbar. Equinet und die West LB

senkten daraufhin ihre Kursziele von 8.50

auf 7.50 Euro.

Tadelloser Ruf bekommt mächtige Kratzer

Die Kontron-Aktie ging regelrecht in den

Sturzflug über. Der Kurs des Minicomputer-

Herstellers sackte in der Spitze um bis

zu 16.6 % auf 6.31 Euro ab. Ob die

Rückstellung nur den kompletten Jahresgewinn

aufzehren wird oder ob möglicherweise

auch die Dividende für 2010

im kommenden Jahr davon betroffen ist,

bleibt abzuwarten. Fast noch schlimmer

wiegt jedoch der Umstand, dass sich

Anleger auch fragen dürften, ob das

Management aufmerksam genug gewesen

ist. Der ansonsten tadellose Ruf des

TECDAX-Mitglieds wird auf jeden Fall

Schaden nehmen, weshalb eine Kursprognose

aktuell schwerfällt. Anleger sollten

den Titel weiter beobachten und nicht

panikartig verkaufen. CS

Panikartige Verkäufe sind

unangemessen

KENNZAHLEN

Q1 2010 Q1 2009

Umsatz 97.7 Mio. 106.6 Mio.

EBIT 2.7 Mio. 7 Mio.

Periodenüberschuss 1.9 Mio. 4.9 Mio.

Gewinn je Aktie 0.04 0.10

EK-Quote 72.6 % 72.2 %

Fielmann WKN 577220

Antwort auf Beitrag Nr.: 39.822.721 von vulpecula2 am 14.07.10 22:16:40Hallo,

dieser Beitrag scheint wohl schon etwas älter zu sein...

SK Xetra heute: 6,01

dieser Beitrag scheint wohl schon etwas älter zu sein...

SK Xetra heute: 6,01

Antwort auf Beitrag Nr.: 39.822.773 von Cuki am 14.07.10 22:28:54Ausgabe 209 vom 14.07.2010,

aber das bringt uns auch nicht weiter.

vulpecula2

aber das bringt uns auch nicht weiter.

vulpecula2

hi,

heute ist Freitag und vielleicht kommt ja heute gegen 19:55 Uhr

zur Abwechslung eine gute Nachricht und der Kurs geht 10 Euro.

Ich wünsche allen investiert heute mehr Glück als vor einer Woche.

LG

Mannimansen

heute ist Freitag und vielleicht kommt ja heute gegen 19:55 Uhr

zur Abwechslung eine gute Nachricht und der Kurs geht 10 Euro.

Ich wünsche allen investiert heute mehr Glück als vor einer Woche.

LG

Mannimansen

Eine gute Nachricht wäre die teilweise Eintreibung der Forderungen. Wenn es mehrere Kunden sind wie in der Presse zu lesen war (angenommen 5), dann ist die Wahrscheinlichkeit, dass die gesamten 34 Mio € weg sind, sehr gering.

Was ich nicht verstehe: Es soll eine Belastung von 60 cent pro Aktie sein, wenn die 34 Mio € nicht eingetrieben werden können. Wir sind aber mehr als das Doppelte gefallen! Das ist meiner Meinung nach übertrieben.

Was ich nicht verstehe: Es soll eine Belastung von 60 cent pro Aktie sein, wenn die 34 Mio € nicht eingetrieben werden können. Wir sind aber mehr als das Doppelte gefallen! Das ist meiner Meinung nach übertrieben.

Antwort auf Beitrag Nr.: 39.829.890 von ozzy2002 am 16.07.10 08:19:10Was ich nicht verstehe: Es soll eine Belastung von 60 cent pro Aktie sein, wenn die 34 Mio € nicht eingetrieben werden können. Wir sind aber mehr als das Doppelte gefallen! Das ist meiner Meinung nach übertrieben.

Da gibt es wohl auch nichts zu verstehen. Der Markt neigt immer zu Übertreibungen. Denk an den Hund und sein Herrchen. Manchmal läuft der Hund weg und dann kommt er wieder zurück.

Außerdem werden die Shortys den Kurs auch drücken. Ist ja auch ein gefundenes Fressen.

Da gibt es wohl auch nichts zu verstehen. Der Markt neigt immer zu Übertreibungen. Denk an den Hund und sein Herrchen. Manchmal läuft der Hund weg und dann kommt er wieder zurück.

Außerdem werden die Shortys den Kurs auch drücken. Ist ja auch ein gefundenes Fressen.

16.07.2010 08:50

| A A

Teilen

| Drucken |

Senden

Kontron möglicher Forderungsausfall in Asien

Hamburg (aktiencheck.de AG) - Marco Günther, Analyst der Hamburger Sparkasse, rät die Kontron-Aktie (ISIN DE0006053952/ WKN 605395) unverändert zu kaufen.

Anzeigen von Google

8 % Rendite pro Monat

Aus 1.000 € werden 2.518 € in nur 12 Monaten. Lim. Volumen!

www.topertrag.biz

Die Kontron AG sei einer der weltweit führenden Hersteller von Embedded Computer Technologie (ECT). Embedded Computer seien "elektronische Gehirne", basierend auf Hard- und Software, um unterschiedlichste Anlagen mit Intelligenz auszustatten. An ihren globalen Standorten entwickle und produziere die Gruppe alle ECT-Produkte wie Komponenten und Boards sowie Systeme und Lösungen. Der Anwendungsbereich sei breit gestreut und reiche von Fahrzeugen, Automatisierung und Robotik, Daten- und Telekommunikation, Militärtechnik bis hin zu Lotterie- und Konsumentenanwendungen. Kontron beschäftige knapp 2.500 Mitarbeiter, davon ein Drittel in den Bereichen F&E bzw. Engineering. Die EK-Quote habe per 31.03.2010 73% betragen.

Der mögliche Forderungsausfall in Asien sei eine negative Überraschung und mindere das Vertrauen der Investoren in das Management. Gleichwohl würden die Analysten zuversichtlich auf das Kerngeschäft blicken und im Zuge der konjunkturellen Belebung von spürbaren Umsatz- und Ergebnisverbesserungen in den kommenden Quartalen ausgehen.

Wenngleich das Sentiment gegenüber der Kontron-Aktie kurzfristig eingetrübt erscheint, spricht die historisch niedrige Bewertung mit einem einstelligen KGV klar für ein Engagement, so die Analysten der Hamburger Sparkasse. (Analyse vom 15.07.2010) (15.07.2010/ac/a/t)

Quelle: http://www.finanzen.net/analyse/Kontron_moeglicher_Forderung…

| A A

Teilen

| Drucken |

Senden

Kontron möglicher Forderungsausfall in Asien

Hamburg (aktiencheck.de AG) - Marco Günther, Analyst der Hamburger Sparkasse, rät die Kontron-Aktie (ISIN DE0006053952/ WKN 605395) unverändert zu kaufen.

Anzeigen von Google

8 % Rendite pro Monat

Aus 1.000 € werden 2.518 € in nur 12 Monaten. Lim. Volumen!

www.topertrag.biz

Die Kontron AG sei einer der weltweit führenden Hersteller von Embedded Computer Technologie (ECT). Embedded Computer seien "elektronische Gehirne", basierend auf Hard- und Software, um unterschiedlichste Anlagen mit Intelligenz auszustatten. An ihren globalen Standorten entwickle und produziere die Gruppe alle ECT-Produkte wie Komponenten und Boards sowie Systeme und Lösungen. Der Anwendungsbereich sei breit gestreut und reiche von Fahrzeugen, Automatisierung und Robotik, Daten- und Telekommunikation, Militärtechnik bis hin zu Lotterie- und Konsumentenanwendungen. Kontron beschäftige knapp 2.500 Mitarbeiter, davon ein Drittel in den Bereichen F&E bzw. Engineering. Die EK-Quote habe per 31.03.2010 73% betragen.

Der mögliche Forderungsausfall in Asien sei eine negative Überraschung und mindere das Vertrauen der Investoren in das Management. Gleichwohl würden die Analysten zuversichtlich auf das Kerngeschäft blicken und im Zuge der konjunkturellen Belebung von spürbaren Umsatz- und Ergebnisverbesserungen in den kommenden Quartalen ausgehen.

Wenngleich das Sentiment gegenüber der Kontron-Aktie kurzfristig eingetrübt erscheint, spricht die historisch niedrige Bewertung mit einem einstelligen KGV klar für ein Engagement, so die Analysten der Hamburger Sparkasse. (Analyse vom 15.07.2010) (15.07.2010/ac/a/t)

Quelle: http://www.finanzen.net/analyse/Kontron_moeglicher_Forderung…

Die Informationspolitik dieses Unternehmens ist haarsträubend.

Kontron leitet jetzt gegen die Schuldner und das lokale Management zivil- und strafrechtliche Maßnahmen ein, da ein begründeter Verdacht auf Betrug besteht. Erste Recherchen haben ergeben, dass Kunden, Subunternehmer und lokales Management offensichtlich betrügerisch zu Lasten von Kontron zusammengewirkt haben. Vorstand und Aufsichtsrat der Kontron AG haben eine der weltweit führenden Anwaltskanzleien engagiert.

Was ist das für ein hilfloses nichtsaussagendes Bla Bla bis jetzt. Kontron ist nicht mal in der Lage die Höhe der möglichen Ausfälle und die verursachenden Geschäftspartner zu benennen, welche den Schaden verursacht haben.

Ich habe den Eindruck, dass das Unternehmen von Schimpansen geführt wird. Führungsqualität im Management scheint gleich Null zu sein, da man erst nach Toresschluß aufgewacht ist und noch nicht mal weiß was genau passiert ist. Es ist beschämend!

Kontron leitet jetzt gegen die Schuldner und das lokale Management zivil- und strafrechtliche Maßnahmen ein, da ein begründeter Verdacht auf Betrug besteht. Erste Recherchen haben ergeben, dass Kunden, Subunternehmer und lokales Management offensichtlich betrügerisch zu Lasten von Kontron zusammengewirkt haben. Vorstand und Aufsichtsrat der Kontron AG haben eine der weltweit führenden Anwaltskanzleien engagiert.

Was ist das für ein hilfloses nichtsaussagendes Bla Bla bis jetzt. Kontron ist nicht mal in der Lage die Höhe der möglichen Ausfälle und die verursachenden Geschäftspartner zu benennen, welche den Schaden verursacht haben.

Ich habe den Eindruck, dass das Unternehmen von Schimpansen geführt wird. Führungsqualität im Management scheint gleich Null zu sein, da man erst nach Toresschluß aufgewacht ist und noch nicht mal weiß was genau passiert ist. Es ist beschämend!

Antwort auf Beitrag Nr.: 39.833.193 von dorje2000 am 16.07.10 15:56:54Völlig richtig.

Und deshalb gibt es auch einen fetten Kurs-Abschlag.

Risiko-Management ist wohl ein Fremdwort.

Ich bin schon seit einiger Zeit raus und würde aktuell nicht viel mehr als 5 € bezahlen.

Die Chancen stehen mind. 50/50, dass wir noch dahin kommen.

Und deshalb gibt es auch einen fetten Kurs-Abschlag.

Risiko-Management ist wohl ein Fremdwort.

Ich bin schon seit einiger Zeit raus und würde aktuell nicht viel mehr als 5 € bezahlen.

Die Chancen stehen mind. 50/50, dass wir noch dahin kommen.

heute, 20:18 dpa-AFX

DGAP-Adhoc: Kontron AG (deutsch)

Kontron AG steigt bei österreichischer Ubitronix ein

Kontron AG / Sonstiges

26.07.2010 20:18

Veröffentlichung einer Ad-hoc-Mitteilung nach 15 WpHG, übermittelt durch die DGAP - ein Unternehmen der EquityStory AG. Für den Inhalt der Mitteilung ist der Emittent verantwortlich.

--------------------------------------------------

* 40 Prozent der Anteile und Mehrheitsstimmrecht übernommen * strategisches Investment in Zukunftsmarkt Energie

Eching bei München, den 26. Juli 2010. Die Kontron AG, weltweit führender Anbieter von Embedded Computer Systemen, steigt bei der Ubitronix System Solutions GmbH mit Sitz im oberösterreichischen Hagenberg ein. Zum 26. Juli 2010 werden 40 Prozent der Anteile und die Mehrheit der Stimmrechte bei dem Spezialisten für Energiemanagement übernommen. Zudem sicherte sich Kontron die Option auf eine Aufstockung der Anteile auf über 70 Prozent. Die Transaktion ist nicht cash-wirksam. Kontron gewährt für die Anteile an Ubitronix ihre Anteile an der Quanmax Inc.. Kontron hält 19 Prozent an dem an der Börse Taipeh gelisteten Unternehmen. Die Anteile haben zur Zeit einen Börsenwert von 4 Millionen Euro. Diese Beteiligung ist allerdings seit 2008 nicht mehr in der Kontron-Bilanz konsolidiert.

Mit der strategischen Akquisition will sich Kontron auf dem Zukunftsmarkt Energie gezielt verstärken. Ubitronix bietet Energieversorgern und Netzbetreibern Hard- und Softwarelösungen für die wachsenden Herausforderungen des liberalisierten Energiemarktes an, insbesondere für den Bereich intelligente Stromnetze (Smart Grids) und intelligentes Zählermanagement (Smart Metering). Für beide Unternehmen ergeben sich Synergieeffekte: Mit dem Know-how von Ubitronix will Kontron die Zeiträume bis zur Produkteinführung seiner standard- und kundenspezifischen, robusten Industrie-PCs, hochverfügbaren und ausfallsicheren Server sowie Gateways und Switches für den wachsenden Schlüsselmarkt Energie verkürzen. Kontron kann künftig auch OEM-Lösungen für Smart Grid und Smart Metering anbieten. Ubitronix erhält Zugang zur globalen Supply Chain von Kontron und kann so Material- und Fertigungskosten senken.

Anzeigen von Google Heiko Böhmer packt aus:

Diese Wunder-Aktie geht im Juli 2010 ab ohne Ende!

privatfinanz-letter.de/Top_Aktie

Investor Relations: Für weitere Informationen: Gaby Moldan Dr. Udo Nimsdorf Kontron AG Engel & Zimmermann AG Oskar-von-Miller-Str. 1, Agentur für Wirtschaftskommunikation 85386 Eching Schloss Fußberg, Am Schlosspark 15, Tel: 08165/77212, Fax 08165/77222 82131 Gauting Tel: 089-89 35 633, Fax: 089-89 39 84 29 Email: Gaby.Moldan@kontron.com Email: info@engel-zimmermann.de

26.07.2010 20:18 Ad-hoc-Meldungen, Finanznachrichten und Pressemitteilungen übermittelt durch die DGAP. Medienarchiv unter www.dgap-medientreff.de und www.dgap.de

DGAP-Adhoc: Kontron AG (deutsch)

Kontron AG steigt bei österreichischer Ubitronix ein

Kontron AG / Sonstiges

26.07.2010 20:18

Veröffentlichung einer Ad-hoc-Mitteilung nach 15 WpHG, übermittelt durch die DGAP - ein Unternehmen der EquityStory AG. Für den Inhalt der Mitteilung ist der Emittent verantwortlich.

--------------------------------------------------

* 40 Prozent der Anteile und Mehrheitsstimmrecht übernommen * strategisches Investment in Zukunftsmarkt Energie

Eching bei München, den 26. Juli 2010. Die Kontron AG, weltweit führender Anbieter von Embedded Computer Systemen, steigt bei der Ubitronix System Solutions GmbH mit Sitz im oberösterreichischen Hagenberg ein. Zum 26. Juli 2010 werden 40 Prozent der Anteile und die Mehrheit der Stimmrechte bei dem Spezialisten für Energiemanagement übernommen. Zudem sicherte sich Kontron die Option auf eine Aufstockung der Anteile auf über 70 Prozent. Die Transaktion ist nicht cash-wirksam. Kontron gewährt für die Anteile an Ubitronix ihre Anteile an der Quanmax Inc.. Kontron hält 19 Prozent an dem an der Börse Taipeh gelisteten Unternehmen. Die Anteile haben zur Zeit einen Börsenwert von 4 Millionen Euro. Diese Beteiligung ist allerdings seit 2008 nicht mehr in der Kontron-Bilanz konsolidiert.

Mit der strategischen Akquisition will sich Kontron auf dem Zukunftsmarkt Energie gezielt verstärken. Ubitronix bietet Energieversorgern und Netzbetreibern Hard- und Softwarelösungen für die wachsenden Herausforderungen des liberalisierten Energiemarktes an, insbesondere für den Bereich intelligente Stromnetze (Smart Grids) und intelligentes Zählermanagement (Smart Metering). Für beide Unternehmen ergeben sich Synergieeffekte: Mit dem Know-how von Ubitronix will Kontron die Zeiträume bis zur Produkteinführung seiner standard- und kundenspezifischen, robusten Industrie-PCs, hochverfügbaren und ausfallsicheren Server sowie Gateways und Switches für den wachsenden Schlüsselmarkt Energie verkürzen. Kontron kann künftig auch OEM-Lösungen für Smart Grid und Smart Metering anbieten. Ubitronix erhält Zugang zur globalen Supply Chain von Kontron und kann so Material- und Fertigungskosten senken.

Anzeigen von Google Heiko Böhmer packt aus:

Diese Wunder-Aktie geht im Juli 2010 ab ohne Ende!

privatfinanz-letter.de/Top_Aktie

Investor Relations: Für weitere Informationen: Gaby Moldan Dr. Udo Nimsdorf Kontron AG Engel & Zimmermann AG Oskar-von-Miller-Str. 1, Agentur für Wirtschaftskommunikation 85386 Eching Schloss Fußberg, Am Schlosspark 15, Tel: 08165/77212, Fax 08165/77222 82131 Gauting Tel: 089-89 35 633, Fax: 089-89 39 84 29 Email: Gaby.Moldan@kontron.com Email: info@engel-zimmermann.de

26.07.2010 20:18 Ad-hoc-Meldungen, Finanznachrichten und Pressemitteilungen übermittelt durch die DGAP. Medienarchiv unter www.dgap-medientreff.de und www.dgap.de

Hat jemand eine Ahnung, warum die Aktie seit der Meldung über die Rückstellungen an der 6€-Marke geradezu festklebt?

Antwort auf Beitrag Nr.: 39.936.452 von Napoleon19 am 05.08.10 17:28:27Absolut keine Ahnung!

Ich habe mich von dem Langeweiler Kontron wieder getrennt!

Es gibt volatilere und daher deutlich interessantere Aktien!

Ich habe mich von dem Langeweiler Kontron wieder getrennt!

Es gibt volatilere und daher deutlich interessantere Aktien!

Was ist heute schon wieder los? Gibts ja nicht.

Antwort auf Beitrag Nr.: 39.960.400 von Napoleon19 am 10.08.10 18:00:17Billigkleber halt.

Antwort auf Beitrag Nr.: 39.962.313 von Bogar am 10.08.10 22:19:18Sieht ganz so aus.

Antwort auf Beitrag Nr.: 39.962.631 von Napoleon19 am 10.08.10 23:24:30Kann mir mal bitte einer sagen was hier momentan passiert?

Ich verliere langsam die Geduld und dneke an den Ausstieg...

Ist hier nochmal Potenzial nach oben?

Ich verliere langsam die Geduld und dneke an den Ausstieg...

Ist hier nochmal Potenzial nach oben?

Antwort auf Beitrag Nr.: 39.970.002 von deristsocrazy am 11.08.10 22:54:38Denke irgendwelche Fonds bereinigen ihr Portofolio. Hab ert bei 6€ kräftig nachgekauft.War ein Fehler. Denke, dass zuerst noch genügend Käufer da waren, die aber nun gesättigt sind. Jetzt gehts halt rasant nach unten. Verkaufen würde ich jetzt aber nimmer, da die Aktie bei 5€ schon sehr interessant ist, zumal Kontron im Vergleich zum Markt bisher schlecht lief und der Verlust aus dem Betrug rein rechnerisch gerade mal 0,60€ je Aktie ausmacht, aber der tatsächliche Kursverfall viel höher ist. Man muss halt auch sagen, dass das Quartalsergebnis auch ohne den Forderungsverlust nicht gut war, da aufgrund fehlender Teile einige Aufträge nicht geliefert werden konnten und auf der Kostenseite die Materialkosten stark angestiegen sind. das könnte auch die kommenden Quartale belasten. Das ist halt alles negativ.Eine Dividende hingegen könnte es durchaus geben, da man in 2011 ja locker die Dividende für 2010 und 2011 erwirtschaften wird und die Eigenkapitalquote nach wie vor sehr hoch ist. Halte den jüngsten Zukauf bzw. Tausch für sehr positiv, da man sich dadurch durchaus ein weiteres Standbein in dem Zukunftsmarkt Smart Grid sichern kann und man ergänzt sich sehr gut. Hat aber niemand interessiert. Rein fundamental halte ich die Aktie bei 5€ für extrem günstig, da man auf dieser Grundlage langfristig eine Dividendenrendite von mindestens 4% hat und das Unternehmen ja durchweg Gewinne schreibt, wenn sie keinem Betrug anheim fallen. Denke auch, dass das Unternehmen seine Lehren daraus gezogen hat. Würde jetzt nicht mehr verkaufen, da aus meiner Sicht die Käufer bei Kursen um die 5€ wieder verstärkt auftreten werden. Bei 5€ werde ich auch nochmal nachkaufen, auch wenn ich nicht glaube, dass wir dahin kommen. Wenn doch dann handeln die Instis halt irrational und wir können dann bei Käufen zu diesen Kursen nur profitieren, da sie nicht allzulang unter 5 bleiben werden.

Antwort auf Beitrag Nr.: 39.970.180 von Straßenkoeter am 11.08.10 23:28:50Hab mich schon gewundert, wie lange das Teil bei 6 € festklebt.

Die 5 € kommen jetzt schneller als gedacht. Weit ist es ja nicht mehr.

Bei schwachem Umfeld würde ich mal 4,5 € asl Zielgröße ansetzen. Auf jeden Fall zahle ich nicht mehr als 5,00 €.

Die Verlustverkäufer sind ja schmerzfrei und können das auch noch verkraften.

Die 5 € kommen jetzt schneller als gedacht. Weit ist es ja nicht mehr.

Bei schwachem Umfeld würde ich mal 4,5 € asl Zielgröße ansetzen. Auf jeden Fall zahle ich nicht mehr als 5,00 €.

Die Verlustverkäufer sind ja schmerzfrei und können das auch noch verkraften.

Antwort auf Beitrag Nr.: 39.970.396 von MIRU am 12.08.10 00:33:52Ui, wenn du schon ankommst, wird es bald Zeit, nachzukaufen. Ich denke, dass ich bei Kursen um die 5€ nachlegen werde.

Antwort auf Beitrag Nr.: 39.970.396 von MIRU am 12.08.10 00:33:52naja 4,5€ finde ich etwas weit daher geholt. Es gibt eigentlich nur noch Leute die mit Verlust verkaufen, von daher, denke ich nicht das es unter 5€ geht. Kontron wird wieder steigen und zwar schneller als es manchem lieb sein wird. Ich habe selber bei 5,60€ gekauft und werde bei 5€, sofern es so weit kommt, nochmal ordentlich zugreifen

Antwort auf Beitrag Nr.: 39.970.529 von Urlauber76 am 12.08.10 04:03:06Kann für die Verbliebenen nur hoffen, dass die 4 € halten. Weiter gilt: Rette sich wer kann! Wer weiß, was da noch kommt.

Antwort auf Beitrag Nr.: 39.983.859 von Cichla am 13.08.10 21:23:00Jetzt wird erstmal die Widerstandsfähigkeit der 5 € - Unterstützung getestet.

Danach Richtung 4 € bei entsprechenden Rahmenbedingungen. Evtl. mischen hier noch einige shorties mit. Dann sind die 4 € programmiert. Mindestens.

Danach Richtung 4 € bei entsprechenden Rahmenbedingungen. Evtl. mischen hier noch einige shorties mit. Dann sind die 4 € programmiert. Mindestens.

Antwort auf Beitrag Nr.: 39.984.278 von MIRU am 13.08.10 22:51:47Hehe, komm doch bitte mal mit Fakten. Was sollte im Moment einen Absturz auf 4€ rechtfertigen? Wilde Behauptungen mit einem Chart zu untermauern finde ich recht dünn.

Antwort auf Beitrag Nr.: 39.984.534 von Napoleon19 am 14.08.10 02:37:58Hinzu kommt, das mal jeder der JETZT aussteigt mit Velust rausgeht!!! also ist es doch 100mal sinnvoller zu halten damit es nicht weiter runter geht. Hier wird gezielt versucht Panik zu verbreiten, weil manche für 4€ reinwollen, hoffentlich sind die Leute nicht so dumm und spielen denen auch noch in die KArten!!! Falls, wovon ich nicht ausgehe wir auf 4€ sinken, würde ich nochmal richtig fett nachkaufen, von daher sehe ich das alles recht locker.

Antwort auf Beitrag Nr.: 39.984.278 von MIRU am 13.08.10 22:51:47"Wilde Behauptungen mit einem Chart zu untermauern finde ich recht dünn."

Und noch dazu im falschen Thread !

Warts mal ab bis Tama kommt.

Und noch dazu im falschen Thread !

Warts mal ab bis Tama kommt.

Antwort auf Beitrag Nr.: 39.984.622 von Bogar am 14.08.10 08:38:38Warts mal ab bis Tama kommt.

Na bei Dir scheint mein wohlgemeinter Hinweis ja einen bleibenden Eindruck hinterlassen zu haben. Der Thread hier ist schon soweit o.k. Hier können sich die ganzen Gescheiterten wie Cichla austoben und Ihre Fehlentscheidungen schönreden.

Der Thread hier ist schon soweit o.k. Hier können sich die ganzen Gescheiterten wie Cichla austoben und Ihre Fehlentscheidungen schönreden.

Ich bin froh über den Malerthread und hoffe er bleibt ungezieferfrei.

Na bei Dir scheint mein wohlgemeinter Hinweis ja einen bleibenden Eindruck hinterlassen zu haben.

Der Thread hier ist schon soweit o.k. Hier können sich die ganzen Gescheiterten wie Cichla austoben und Ihre Fehlentscheidungen schönreden.

Der Thread hier ist schon soweit o.k. Hier können sich die ganzen Gescheiterten wie Cichla austoben und Ihre Fehlentscheidungen schönreden. Ich bin froh über den Malerthread und hoffe er bleibt ungezieferfrei.

Antwort auf Beitrag Nr.: 39.983.859 von Cichla am 13.08.10 21:23:00so ein quatsch.... warum denn gerade die 4 euro?

setzt man die wertberichtigung ins verhältnis zur vernichtung des börsenwerts in den letzten tagen, dann sieht man schon die übertreibung. man vergisst völlig, dass man den höchsten auftragsbestand in der firmengeschichte vermeldet hat. schaut euch mal das gesamtzahlenwerk an und macht euch dann ein neues bild. meine meinung....

setzt man die wertberichtigung ins verhältnis zur vernichtung des börsenwerts in den letzten tagen, dann sieht man schon die übertreibung. man vergisst völlig, dass man den höchsten auftragsbestand in der firmengeschichte vermeldet hat. schaut euch mal das gesamtzahlenwerk an und macht euch dann ein neues bild. meine meinung....

Antwort auf Beitrag Nr.: 39.984.791 von Tamakoschy am 14.08.10 10:22:31Den 'running gag' konnte ich mir nicht verkneifen.

boerse.ard.de

13.09.2010 15:40

Kontron wieder gesucht

Kontron-Aktien sind wieder stark gefragt. Der Kursrutsch vom Juli scheint vergessen und die Anleger haken den Betrugsfall aus Asien ganz offensichtlich ab. Denn die Auftragslage ist gut und das Geschäftsmodell scheint vielversprechend.

Bild zum Artikel

Die im TecDax notierte Kontron-Aktie gehört auch heute wieder zu den Favoriten der Anleger. Das Papier setzt seinen Höhenflug der vergangenen Handelstage fort und legt im Nachmittagshandel 5,3 Prozent auf 6,72 Euro zu. Damit kostet die Aktie so viel wie seit zwei Monaten nicht mehr. Sie entwickelt sich am Montag auch deutlich besser als der TecDax, der ein halbes Prozent zulegt.

Konkret hat der Titel in den vergangenen vier Handelstagen über elf Prozent an Wert gewonnen, ohne dass es dafür einen unmittelbaren Anlass gegeben hat.

Charttechniker treten auf den Plan

Die Aktie, die durch Nachrichten über einen Betrugsfall in Asien unter die Räder gekommen war, ist vor allem für charttechnisch orientierte Anleger interessant geworden: In der vergangenen Woche übersprang sie nachhaltig den wichtigen Widerstand bei sechs Euro.

Damit macht sich das Papier auf, die Lücke zu schließen, die im Juli nach dem heftigen Kursrutsch entstanden war und den Kurs bis auf ein Zwölf-Monats-Tief bei 5,35 Euro gedrückt hatte. "Geschlossen" wäre diese Lücke beim Ausgangsniveau der Abwärtsbewegung von 7,50 Euro. Dem Charttechniker bietet sich damit immer noch ein Kurspotenzial von gut zehn Prozent.

Analyst stuft die Aktie hoch

Auch Fundamentalanalyst Thomas Langer von der WestLB sieht den fairen Wert der Aktie genau auf diesem Niveau. In einer Studie hebt er sein bisheriges Kursziel von 6,72 Euro entsprechend an und erhöht seine Empfehlung auf "Add" von zuvor "Neutral". Er erwartet, dass die Aktie bereits bis zum 27. Oktober, an dem Kontron seine Zahlen für das dritte Quartal vorlegen wird, die Bewertungslücke geschlossen haben wird.

Er geht davon aus, dass sich die gute Auftragslage aus dem Vorquartal auch im dritten Quartal fortgesetzt habe.

Spezialist für ECT-Technik

Die im bayerischen Eching ansässige Firma, die auch an zahlreichen ausländischen Standorten mit Vertriebsniederlassungen vertreten ist, ist Spezialist für die Embedded Computer Technology (ECT). Embedded Computer sind kleine Geräte, die andere installierte Geräte, die fast immer vernetzt sind, mit einer Art elektronischem Gehirn ausstatten und die Abläufe effizienter machen. Zu finden sind die Anwendungen zum Beispiel in der Energietechnik, medizinischen Geräten oder in Geldkarten-Terminals. Nach Angaben von Kontron gehört der Markt für diese Technologie zu den wachstumsstärksten überhaupt.

13.09.2010 15:40

Kontron wieder gesucht

Kontron-Aktien sind wieder stark gefragt. Der Kursrutsch vom Juli scheint vergessen und die Anleger haken den Betrugsfall aus Asien ganz offensichtlich ab. Denn die Auftragslage ist gut und das Geschäftsmodell scheint vielversprechend.

Bild zum Artikel

Die im TecDax notierte Kontron-Aktie gehört auch heute wieder zu den Favoriten der Anleger. Das Papier setzt seinen Höhenflug der vergangenen Handelstage fort und legt im Nachmittagshandel 5,3 Prozent auf 6,72 Euro zu. Damit kostet die Aktie so viel wie seit zwei Monaten nicht mehr. Sie entwickelt sich am Montag auch deutlich besser als der TecDax, der ein halbes Prozent zulegt.

Konkret hat der Titel in den vergangenen vier Handelstagen über elf Prozent an Wert gewonnen, ohne dass es dafür einen unmittelbaren Anlass gegeben hat.

Charttechniker treten auf den Plan

Die Aktie, die durch Nachrichten über einen Betrugsfall in Asien unter die Räder gekommen war, ist vor allem für charttechnisch orientierte Anleger interessant geworden: In der vergangenen Woche übersprang sie nachhaltig den wichtigen Widerstand bei sechs Euro.

Damit macht sich das Papier auf, die Lücke zu schließen, die im Juli nach dem heftigen Kursrutsch entstanden war und den Kurs bis auf ein Zwölf-Monats-Tief bei 5,35 Euro gedrückt hatte. "Geschlossen" wäre diese Lücke beim Ausgangsniveau der Abwärtsbewegung von 7,50 Euro. Dem Charttechniker bietet sich damit immer noch ein Kurspotenzial von gut zehn Prozent.

Analyst stuft die Aktie hoch

Auch Fundamentalanalyst Thomas Langer von der WestLB sieht den fairen Wert der Aktie genau auf diesem Niveau. In einer Studie hebt er sein bisheriges Kursziel von 6,72 Euro entsprechend an und erhöht seine Empfehlung auf "Add" von zuvor "Neutral". Er erwartet, dass die Aktie bereits bis zum 27. Oktober, an dem Kontron seine Zahlen für das dritte Quartal vorlegen wird, die Bewertungslücke geschlossen haben wird.

Er geht davon aus, dass sich die gute Auftragslage aus dem Vorquartal auch im dritten Quartal fortgesetzt habe.

Spezialist für ECT-Technik

Die im bayerischen Eching ansässige Firma, die auch an zahlreichen ausländischen Standorten mit Vertriebsniederlassungen vertreten ist, ist Spezialist für die Embedded Computer Technology (ECT). Embedded Computer sind kleine Geräte, die andere installierte Geräte, die fast immer vernetzt sind, mit einer Art elektronischem Gehirn ausstatten und die Abläufe effizienter machen. Zu finden sind die Anwendungen zum Beispiel in der Energietechnik, medizinischen Geräten oder in Geldkarten-Terminals. Nach Angaben von Kontron gehört der Markt für diese Technologie zu den wachstumsstärksten überhaupt.

Antwort auf Beitrag Nr.: 38.760.472 von Heinzmann am 18.01.10 21:55:53Damit dieser Thread nicht 'historisch' wird ...

Vor knapp einem Jahr hat @ Heinzmann seine Kontrons eingetauscht in

1. Tiger resources

2. Champion Minerals

Kann man nur hoffen, dass er in der Zwischenzeit nicht die Geduld verloren hat.

Vor knapp einem Jahr hat @ Heinzmann seine Kontrons eingetauscht in

1. Tiger resources

2. Champion Minerals

Kann man nur hoffen, dass er in der Zwischenzeit nicht die Geduld verloren hat.

Antwort auf Beitrag Nr.: 38.816.936 von Tamakoschy am 26.01.10 20:10:09@ Tamakoschy malte hier am 26.01.10 seinen 'Lieblingschart'.

Kann man nur hoffen, dass er inzwischen die Geduld verloren hat.

Kann man nur hoffen, dass er inzwischen die Geduld verloren hat.

Dann aber lieber sowas:

10.12.2010 15:52

Berenberg belässt Kontron auf 'Buy' - Ziel 8,50 Euro

Die Privatbank Berenberg hat die Einstufung für Kontron nach einer Kapitalmarktveranstaltung auf "Buy" mit einem Kursziel von 8,50 Euro belassen. Bei dem Kleincomputerhersteller dürften nach den millionenschweren Abschreibungen wegen säumiger Kunden in Malaysia wohl keine weiteren Betrugsfälle auftreten, schrieb Analyst Lars Dannenberg in einer Studie vom Freitag. Insgesamt sehe er aufgrund der Verluste bei der Tochter in Malaysia jedoch die Dividende für 2010 in Gefahr.

AFA0102 2010-12-10/15:50

© 2010 APA-dpa-AFX-Analyser

10.12.2010 15:52

Berenberg belässt Kontron auf 'Buy' - Ziel 8,50 Euro

Die Privatbank Berenberg hat die Einstufung für Kontron nach einer Kapitalmarktveranstaltung auf "Buy" mit einem Kursziel von 8,50 Euro belassen. Bei dem Kleincomputerhersteller dürften nach den millionenschweren Abschreibungen wegen säumiger Kunden in Malaysia wohl keine weiteren Betrugsfälle auftreten, schrieb Analyst Lars Dannenberg in einer Studie vom Freitag. Insgesamt sehe er aufgrund der Verluste bei der Tochter in Malaysia jedoch die Dividende für 2010 in Gefahr.

AFA0102 2010-12-10/15:50

© 2010 APA-dpa-AFX-Analyser

oder das:

01.12.2010 11:23

Kepler Equities belässt Kontron auf 'Buy' - Ziel 12 Euro

Das Analysehaus Kepler Equities hat die Einstufung für Kontron nach der Ankündigung eines Umbaus im Vorstand auf "Buy" mit einem Kursziel von 12,00 Euro belassen. Der Plan sei zwar nicht erwartet worden, erscheine ihm aber logisch, schrieb Analyst Tobias Loskamp in einer Studie vom Mittwoch. Er begrüße, dass der bisherige Produktionsvorstand Martin Zurek dem Unternehmen mit seinem Fachwissen erhalten bleibe. Den Abschied von Finanzchef Dieter Gauglitz sieht der Experte im Zusammenhang mit den Betrugsermittlungen in Asien. Gauglitz erscheine ihm wie ein Sündenbock.

AFA0043 2010-12-01/11:22

© 2010 APA-dpa-AFX-Analyser

01.12.2010 11:23

Kepler Equities belässt Kontron auf 'Buy' - Ziel 12 Euro

Das Analysehaus Kepler Equities hat die Einstufung für Kontron nach der Ankündigung eines Umbaus im Vorstand auf "Buy" mit einem Kursziel von 12,00 Euro belassen. Der Plan sei zwar nicht erwartet worden, erscheine ihm aber logisch, schrieb Analyst Tobias Loskamp in einer Studie vom Mittwoch. Er begrüße, dass der bisherige Produktionsvorstand Martin Zurek dem Unternehmen mit seinem Fachwissen erhalten bleibe. Den Abschied von Finanzchef Dieter Gauglitz sieht der Experte im Zusammenhang mit den Betrugsermittlungen in Asien. Gauglitz erscheine ihm wie ein Sündenbock.

AFA0043 2010-12-01/11:22

© 2010 APA-dpa-AFX-Analyser

un das noch

06.12.2010 11:07

Warburg Research belässt Kontron auf 'Kaufen' - Ziel 9,50 Euro

Warburg Research hat Kontron nach dem beschlossenen Führungswechsel auf "Kaufen" mit einem Kursziel von 9,50 Euro belassen. Der Umbau im Vorstand des Minicomputer-Herstellers sei nicht besorgniserregend, schrieb Analyst Malte Schaumann in einer Studie vom Freitag. Dahinter stehe vielmehr die Überlegung, im Zuge der 2010 abgeschlossenen Umstrukturierung des Unternehmens dem Finanzvorstand mehr operative Verantwortung zu geben. Der bisherige CFO Dieter Gauglitz habe als Wirtschaftsprüfer dagegen einen rein finanz-orientierten Hintergrund.

AFA0016 2010-12-06/11:07

06.12.2010 11:07

Warburg Research belässt Kontron auf 'Kaufen' - Ziel 9,50 Euro

Warburg Research hat Kontron nach dem beschlossenen Führungswechsel auf "Kaufen" mit einem Kursziel von 9,50 Euro belassen. Der Umbau im Vorstand des Minicomputer-Herstellers sei nicht besorgniserregend, schrieb Analyst Malte Schaumann in einer Studie vom Freitag. Dahinter stehe vielmehr die Überlegung, im Zuge der 2010 abgeschlossenen Umstrukturierung des Unternehmens dem Finanzvorstand mehr operative Verantwortung zu geben. Der bisherige CFO Dieter Gauglitz habe als Wirtschaftsprüfer dagegen einen rein finanz-orientierten Hintergrund.

AFA0016 2010-12-06/11:07

Antwort auf Beitrag Nr.: 40.695.734 von Bogar am 12.12.10 10:49:21Kann man nur hoffen, dass er inzwischen die Geduld verloren hat.

Bei 8 EUR Kaufkurs und einer Dividenderendite von 6,50 EUR ist es leichter Geduld zu haben. Es gibt schlechtere Investments. BB ist neben Kontron immer noch meine zweitgrößte Position.

Bei 8 EUR Kaufkurs und einer Dividenderendite von 6,50 EUR ist es leichter Geduld zu haben. Es gibt schlechtere Investments. BB ist neben Kontron immer noch meine zweitgrößte Position.

Montag 13.12.2010, 08:55 Uhr

Goldman Sachs erhöht Kursziel für Kontron von €9,50 auf €11,10. Buy.

http://www.godmode-trader.de/nachricht/Goldman-Sachs-erhoeht…

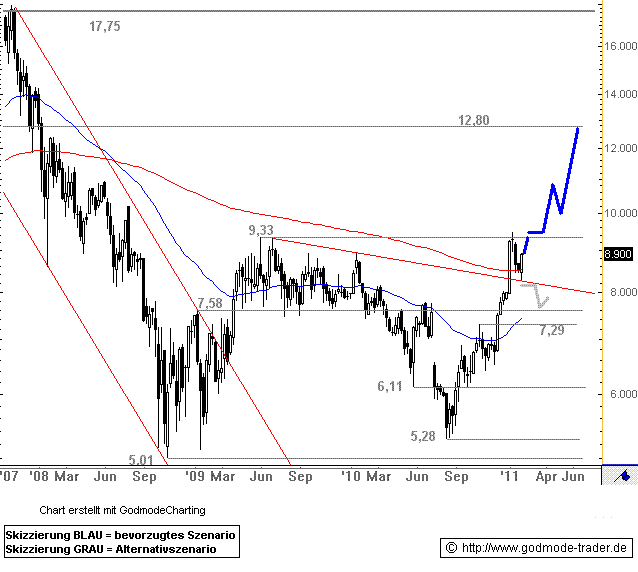

Wenn es über die 9.33 € gehen sollte, gäbs eh kein Halten mehr.

Warum dann 11.10 und nicht 12.20, 14.20 oder 15.40 ...

Goldman Sachs erhöht Kursziel für Kontron von €9,50 auf €11,10. Buy.

http://www.godmode-trader.de/nachricht/Goldman-Sachs-erhoeht…

Wenn es über die 9.33 € gehen sollte, gäbs eh kein Halten mehr.

Warum dann 11.10 und nicht 12.20, 14.20 oder 15.40 ...

13.12.2010

Goldman hebt Ziel für Kontron auf 11,10 Euro - 'Buy'

LONDON (dpa-AFX Analyser) - Die US-Investmentbank Goldman Sachs hat das Kursziel

für Kontron von 9,50 auf 11,10 Euro angehoben und die Einstufung auf "Buy"

belassen.

Um die Wachstumsaussichten besser wiederzugeben, würde die Bewertung

künftig überwiegend an den Schätzungen für das Jahr 2012 festgemacht, schrieben

die Experten in einer Branchenstudie vom Montag zur Begründung der geänderten

Kursziele. Lediglich bei einzelnen Werten würden noch die Erwartungen für 2011

angesetzt. Teilweise führten überragende Ertragspotenziale sogar dazu, dass die

Schätzungen für 2013 berücksichtigt werden.

Goldman hebt Ziel für Kontron auf 11,10 Euro - 'Buy'

LONDON (dpa-AFX Analyser) - Die US-Investmentbank Goldman Sachs hat das Kursziel

für Kontron von 9,50 auf 11,10 Euro angehoben und die Einstufung auf "Buy"

belassen.

Um die Wachstumsaussichten besser wiederzugeben, würde die Bewertung

künftig überwiegend an den Schätzungen für das Jahr 2012 festgemacht, schrieben

die Experten in einer Branchenstudie vom Montag zur Begründung der geänderten

Kursziele. Lediglich bei einzelnen Werten würden noch die Erwartungen für 2011

angesetzt. Teilweise führten überragende Ertragspotenziale sogar dazu, dass die

Schätzungen für 2013 berücksichtigt werden.

Kontron: Vorsicht, nicht zu früh freuen!

16.12.2010 (www.4investors.de) - Die Aktie von Kontron hat sich zuletzt deutlich nach oben bewegt. Anfang des Monats hat bei 6,49 Euro eine Aufwärtsbewegung begonnen, die gestern bei 7,87 Euro ihren bisherigen Höhepunkt gesehen hat. Mit 7,83 Euro hat Kontron den Handel am Mittwoch beendet. Bullen freuen sich: Der TecDAX-notierten Aktie ist damit der Anstieg über den Widerstandsbereich unterhalb von 7,77 Euro gelungen. Trader sollten aber dennoch vorsichtig sein und zudem auf die kleine, aber zu beachtende Charthürde bei 7,85 Euro einen Blick werfen. Diese konnte gestern nicht bestätigt überwunden werden. Gelingt dies am Donnerstag, solle der Titel seine Kletterpartie am oberen Ende des Bollinger-Bandes fortsetzen. Dann könnte die Hürde unterhalb von 8,16 Euro das nächste Hindernis sein, das in den Blick kommt.

16.12.2010 (www.4investors.de) - Die Aktie von Kontron hat sich zuletzt deutlich nach oben bewegt. Anfang des Monats hat bei 6,49 Euro eine Aufwärtsbewegung begonnen, die gestern bei 7,87 Euro ihren bisherigen Höhepunkt gesehen hat. Mit 7,83 Euro hat Kontron den Handel am Mittwoch beendet. Bullen freuen sich: Der TecDAX-notierten Aktie ist damit der Anstieg über den Widerstandsbereich unterhalb von 7,77 Euro gelungen. Trader sollten aber dennoch vorsichtig sein und zudem auf die kleine, aber zu beachtende Charthürde bei 7,85 Euro einen Blick werfen. Diese konnte gestern nicht bestätigt überwunden werden. Gelingt dies am Donnerstag, solle der Titel seine Kletterpartie am oberen Ende des Bollinger-Bandes fortsetzen. Dann könnte die Hürde unterhalb von 8,16 Euro das nächste Hindernis sein, das in den Blick kommt.

20.12.2010

Kontron kaufen

Hamburg (aktiencheck.de AG) - Marco Günther, Analyst der Hamburger Sparkasse, stuft die Aktie von Kontron (ISIN DE0006053952/ WKN 605395) unverändert mit "kaufen" ein.

Die Kontron AG sei einer der weltweit führenden Hersteller von Embedded Computer Technologie (ECT). Embedded Computer seien "elektronische Gehirne", basierend auf Hard- und Software, um unterschiedlichste Anlagen mit Intelligenz auszustatten. An ihren globalen Standorten entwickle und produziere die Gruppe alle ECT-Produkte wie Komponenten und Boards sowie Systeme und Lösungen.

Der Anwendungsbereich sei breit gestreut und reiche von Fahrzeugen, Automatisierung und Robotik, Daten- und Telekommunikation, Militärtechnik bis hin zu Lotterie- und Konsumentenanwendungen. Kontron beschäftige knapp 2.900 Mitarbeiter, davon ein Drittel in den Bereichen F&E bzw. Engineering. Die EK-Quote betrage per 30.09.2010 65,3%.

Der Kapitalmarkt scheine die Belastungen im Zusammenhang mit den juristischen Vorfällen in Asien endgültig verdaut zu haben und sich wieder auf die operative Stärke des Konzerns zu fokussieren. Die rekordhohen Aufträge würden die Analysten optimistisch auf die kommenden Monate blicken lassen. Unter fundamentalen Gesichtspunkten würden sie dem Titel mit einem aktuellen Kurs-Buchwert-Verhältnis von 1,3 deutliches Aufwärtspotenzial beimessen.

Die Analysten der Hamburger Sparkasse bewerten die Kontron-Aktie unverändert mit dem Rating "kaufen".

20.12.2010/ac/a/t

Finanzen.net

Kontron kaufen

Hamburg (aktiencheck.de AG) - Marco Günther, Analyst der Hamburger Sparkasse, stuft die Aktie von Kontron (ISIN DE0006053952/ WKN 605395) unverändert mit "kaufen" ein.

Die Kontron AG sei einer der weltweit führenden Hersteller von Embedded Computer Technologie (ECT). Embedded Computer seien "elektronische Gehirne", basierend auf Hard- und Software, um unterschiedlichste Anlagen mit Intelligenz auszustatten. An ihren globalen Standorten entwickle und produziere die Gruppe alle ECT-Produkte wie Komponenten und Boards sowie Systeme und Lösungen.

Der Anwendungsbereich sei breit gestreut und reiche von Fahrzeugen, Automatisierung und Robotik, Daten- und Telekommunikation, Militärtechnik bis hin zu Lotterie- und Konsumentenanwendungen. Kontron beschäftige knapp 2.900 Mitarbeiter, davon ein Drittel in den Bereichen F&E bzw. Engineering. Die EK-Quote betrage per 30.09.2010 65,3%.

Der Kapitalmarkt scheine die Belastungen im Zusammenhang mit den juristischen Vorfällen in Asien endgültig verdaut zu haben und sich wieder auf die operative Stärke des Konzerns zu fokussieren. Die rekordhohen Aufträge würden die Analysten optimistisch auf die kommenden Monate blicken lassen. Unter fundamentalen Gesichtspunkten würden sie dem Titel mit einem aktuellen Kurs-Buchwert-Verhältnis von 1,3 deutliches Aufwärtspotenzial beimessen.

Die Analysten der Hamburger Sparkasse bewerten die Kontron-Aktie unverändert mit dem Rating "kaufen".

20.12.2010/ac/a/t

Finanzen.net

na ja bei Aixtron hatte er ja mal recht und wenn ich denke, das ich die auch schon mal bei 3€ hatte wirds mir ganz schlecht

HW68

HW68

Kontron: Keine weiteren Risiken in 2011 zu erwarten

05.01.2011 | 12:29

München (BoerseGo.de) - Die Analysten der Berenberg Bank stufen die Aktien des Computerherstellers Kontron weiterhin mit "Buy" ein. Das Kursziel wurde von 8,50 Euro auf 11,50 Euro angehoben. Kontron habe im Jahr 2010 zu den Underperformern im MDAX gehört. Nach Einschätzung der Analysten sei das vor allem auf die Betrugsfälle bei einer malaysischen Tochtergesellschaft zurückzuführen. Nach Abschreibungen von 34 Millionen Euro in 2010 sehen die Wirtschaftsprüfer und Berater von Ernst & Young in 2011 jedoch keine weiteren Risiken. Damit sei die Sicht auf die Aktie in 2011 wieder positiv, begründen die Analysten ihre Kurszielerhöhung.

05.01.2011 | 12:29

München (BoerseGo.de) - Die Analysten der Berenberg Bank stufen die Aktien des Computerherstellers Kontron weiterhin mit "Buy" ein. Das Kursziel wurde von 8,50 Euro auf 11,50 Euro angehoben. Kontron habe im Jahr 2010 zu den Underperformern im MDAX gehört. Nach Einschätzung der Analysten sei das vor allem auf die Betrugsfälle bei einer malaysischen Tochtergesellschaft zurückzuführen. Nach Abschreibungen von 34 Millionen Euro in 2010 sehen die Wirtschaftsprüfer und Berater von Ernst & Young in 2011 jedoch keine weiteren Risiken. Damit sei die Sicht auf die Aktie in 2011 wieder positiv, begründen die Analysten ihre Kurszielerhöhung.

05.01.2011 14:30

Kontron: Gewinnexplosion 2011

Die Analysten der DZ-Bank haben am Morgen ihre 2011er-Schätzungen für Kontron massiv nach oben korrigiert und der Aktie kräftigen Auftrieb verliehen. Das Papier des Computerspezialisten trohnt mittags weiter einsam an der TecDAX-Spitze.

In einem ansonsten schwachen Marktumfeld verteidigt die Kontron-Aktie hartnäckig einen Großteil iher am Morgen erzielten Gewinne und notiert mit plus fünf Prozent bei 8,48 Euro. Im frühen Geschäft war der Titel in der Spitze bis auf 8,73 Euro geklettert, bevor die miese Stimmung am Gesamtmarkt Gewinnmitnahmen auslöste.

Den vollständigen Artikel lesen ...

© 2011 Der Aktionär

Kontron: Gewinnexplosion 2011

Die Analysten der DZ-Bank haben am Morgen ihre 2011er-Schätzungen für Kontron massiv nach oben korrigiert und der Aktie kräftigen Auftrieb verliehen. Das Papier des Computerspezialisten trohnt mittags weiter einsam an der TecDAX-Spitze.

In einem ansonsten schwachen Marktumfeld verteidigt die Kontron-Aktie hartnäckig einen Großteil iher am Morgen erzielten Gewinne und notiert mit plus fünf Prozent bei 8,48 Euro. Im frühen Geschäft war der Titel in der Spitze bis auf 8,73 Euro geklettert, bevor die miese Stimmung am Gesamtmarkt Gewinnmitnahmen auslöste.

Den vollständigen Artikel lesen ...

© 2011 Der Aktionär

Bin heute Morgen auch angelockt worden von dem Kursanstieg. Lohnt es sich, hier ein bisschen drinzubleiben oder war das nur eine Eintagsfliege?

Antwort auf Beitrag Nr.: 40.806.800 von bruder_halblang am 05.01.11 20:34:20Welche Antwort erwartest du von einem kritischen Longi??

Dreimal darfst du raten .

Die heute geäusserten Kursziele verschiedener Häuser

erscheinen mir noch etwas zu mager.

Bisher brauchte man mitunter eine gehörige Portion Geduld,

aber jetzt zeigt sie ja Temperament, woher auch immer.

Dreimal darfst du raten

.Die heute geäusserten Kursziele verschiedener Häuser

erscheinen mir noch etwas zu mager.

Bisher brauchte man mitunter eine gehörige Portion Geduld,

aber jetzt zeigt sie ja Temperament, woher auch immer.

Kontron kündigt über 10 Embedded-Plattformen für die 2. Generation der Intel(R) Core(TM) i3/i5/i7-Prozessorfamilie an

trading-house.net/news/boerse/kontron-kuendigt-ueber-10-embe…

trading-house.net/news/boerse/kontron-kuendigt-ueber-10-embe…

Antwort auf Beitrag Nr.: 40.806.849 von TigerWutz I am 05.01.11 20:42:07Okay, dann sollte ich wohl mal ein bisschen dabei bleiben. Eine Konsolidierung sahen wir heute bereits intraday, so dass es nicht morgen zwangsläufig ins Minus gehen muss.

06.01.2011

Berenberg Bank hebt Ziel für Kontron auf 11,50 Euro - 'Buy'

HAMBURG (dpa-AFX Analyser) - Die Berenberg Bank hat das Kursziel für Kontron von 8,50 auf 11,50 Euro angehoben und die Einstufung auf "Buy" belassen.

Nachdem der Kurs sich seit 2008 deutlich schlechter entwickelt habe als der MDax dürfte die Bewertungslücke 2011 geschlossen werden, schrieb Analyst Lars Dannenberg in einer am Donnerstag vorgelegten Studie. Vor allem die Betrugsproblematik bei der malaysischen Tochtergesellschaft habe auf dem Kurs gelastet. Nach den dafür getätigten Abschreibungen sehe er aber keine weiteren Risiken. Gleichzeitig erwarte er 2011 eine sehr gute operative Entwicklung des Minicomputer-Herstellers.

Berenberg Bank hebt Ziel für Kontron auf 11,50 Euro - 'Buy'

HAMBURG (dpa-AFX Analyser) - Die Berenberg Bank hat das Kursziel für Kontron von 8,50 auf 11,50 Euro angehoben und die Einstufung auf "Buy" belassen.

Nachdem der Kurs sich seit 2008 deutlich schlechter entwickelt habe als der MDax dürfte die Bewertungslücke 2011 geschlossen werden, schrieb Analyst Lars Dannenberg in einer am Donnerstag vorgelegten Studie. Vor allem die Betrugsproblematik bei der malaysischen Tochtergesellschaft habe auf dem Kurs gelastet. Nach den dafür getätigten Abschreibungen sehe er aber keine weiteren Risiken. Gleichzeitig erwarte er 2011 eine sehr gute operative Entwicklung des Minicomputer-Herstellers.

Die 9 € wird kommen, vielleicht schon morgen !

Gewinne sind das Salz in der Suppe, deshalb nehme ich meine jetzt mit und warte mal was hier weiter passiert. Bin sehr zufrieden für den

knappen € in den paar Tagen !

knappen € in den paar Tagen !

Antwort auf Beitrag Nr.: 40.813.414 von TimeFactor am 06.01.11 17:52:30hi,

da ist die 9.

und das auch zum Wochenende.

:-)

da ist die 9.

und das auch zum Wochenende.

:-)

Hallo!

Am Freitag fast 1 Million Stück umgesetzt!!!

Am Freitag fast 1 Million Stück umgesetzt!!!

Hallo!

Am Freitag fast 1 Nillion Stück umgesetzt!!!

Am Freitag fast 1 Nillion Stück umgesetzt!!!

Aktuelle Kursziele!

Berenberg Bank 11,50 EURO.

Goldman Sachs 11,10 EURO.

Viel Glück allen Investierten und schönen Sonntag.

Berenberg Bank 11,50 EURO.

Goldman Sachs 11,10 EURO.

Viel Glück allen Investierten und schönen Sonntag.

Schaut euch mal die beiden Besprechungen von heute an.

Ist schon interessant, was da so fabriziert wird.

----------------------------------------------------------

12.01.2011 14:38

Commerzbank belässt Kontron auf 'Buy' - Ziel 41 Euro

Die Commerzbank hat Kontron auf "Buy" mit einem Kursziel von 41,00 Euro belassen. Die Berufung von Jürgen Kaiser-Gerwens zum Finanzvorstand stabilisiere die Führungsebene des Minicomputerherstellers weiter, schrieb Analystin Yasmin Moschitz in einer Studie vom Mittwoch. Zwar sei Kaiser-Gerwens bisher relativ unbekannt in der Finanz-Community, er dürfte aber bei Schott Solar im Zuge des zuvor geplanten Börsengangs schon einige Erfahrung im Umgang mit den Kapitalmärkten gesammelt haben. Nach mehrfachen Veränderungen auf dem Posten in den vergangenen Jahren wäre eine dauerhafte Lösung jedenfalls wünschenswert.

AFA0125 2011-01-12/14:37

© 2011 APA-dpa-AFX-Analyser

---------------------------------------------------------------------------------

12.01.2011 15:32

Commerzbank belässt Kontron auf 'Buy' - Ziel 8,20 Euro

Die Commerzbank hat Kontron auf "Buy" mit einem Kursziel von 8,20 Euro belassen. Die Berufung von Jürgen Kaiser-Gerwens zum Finanzvorstand stabilisiere die Führungsebene des Minicomputerherstellers weiter, schrieb Analystin Yasmin Moschitz in einer Studie vom Mittwoch. Zwar sei Kaiser-Gerwens bisher relativ unbekannt in der Finanz-Community, er dürfte aber bei Schott Solar im Zuge des zuvor geplanten Börsengangs schon einige Erfahrung im Umgang mit den Kapitalmärkten gesammelt haben. Nach mehrfachen Veränderungen auf dem Posten in den vergangenen Jahren wäre eine dauerhafte Lösung jedenfalls wünschenswert.

AFA0142 2011-01-12/15:30

Ist schon interessant, was da so fabriziert wird.

----------------------------------------------------------

12.01.2011 14:38

Commerzbank belässt Kontron auf 'Buy' - Ziel 41 Euro

Die Commerzbank hat Kontron auf "Buy" mit einem Kursziel von 41,00 Euro belassen. Die Berufung von Jürgen Kaiser-Gerwens zum Finanzvorstand stabilisiere die Führungsebene des Minicomputerherstellers weiter, schrieb Analystin Yasmin Moschitz in einer Studie vom Mittwoch. Zwar sei Kaiser-Gerwens bisher relativ unbekannt in der Finanz-Community, er dürfte aber bei Schott Solar im Zuge des zuvor geplanten Börsengangs schon einige Erfahrung im Umgang mit den Kapitalmärkten gesammelt haben. Nach mehrfachen Veränderungen auf dem Posten in den vergangenen Jahren wäre eine dauerhafte Lösung jedenfalls wünschenswert.

AFA0125 2011-01-12/14:37

© 2011 APA-dpa-AFX-Analyser

---------------------------------------------------------------------------------

12.01.2011 15:32

Commerzbank belässt Kontron auf 'Buy' - Ziel 8,20 Euro

Die Commerzbank hat Kontron auf "Buy" mit einem Kursziel von 8,20 Euro belassen. Die Berufung von Jürgen Kaiser-Gerwens zum Finanzvorstand stabilisiere die Führungsebene des Minicomputerherstellers weiter, schrieb Analystin Yasmin Moschitz in einer Studie vom Mittwoch. Zwar sei Kaiser-Gerwens bisher relativ unbekannt in der Finanz-Community, er dürfte aber bei Schott Solar im Zuge des zuvor geplanten Börsengangs schon einige Erfahrung im Umgang mit den Kapitalmärkten gesammelt haben. Nach mehrfachen Veränderungen auf dem Posten in den vergangenen Jahren wäre eine dauerhafte Lösung jedenfalls wünschenswert.

AFA0142 2011-01-12/15:30

Antwort auf Beitrag Nr.: 40.850.018 von TigerWutz I am 12.01.11 19:02:10Hallo,

hätte auch noch etwas...

12.01.2011 15:05

Warburg Research hebt Ziel für Kontron auf 10,20 Euro - 'Kaufen'

Warburg Research hat das Kursziel für Kontron nach Ernennung von Jürgen Kaiser-Gerwens zum neuen Finanzvorstand des Minicomputer-Herstellers von 9,50 auf 10,20 Euro angehoben und die Einstufung auf "Kaufen" belassen. Der Erfolg bei der Besetzung der freien Stelle komme schneller als gedacht, habe auf seine derzeitigen Schätzungen aber keine Auswirkungen, schrieb Analyst Malte Schaumann in einer Studie vom Mittwoch. Der Auftragsbestand sollte zu Beginn 2011 aufgrund der hohen Auftragseingänge im zweiten und dritten Quartal ein neues Rekordniveau von rund 480 Millionen Euro erreicht haben.

AFA0133 2011-01-12/15:04

bzw.

12.01.2011 12:47

Kepler Equities belässt Kontron auf 'Buy' - Ziel 12 Euro

Das Analysehaus Kepler Equities hat die Einstufung für Kontron nach der Bekanntgabe des neuen Finanzvorstands auf "Buy" mit einem Kursziel von 12,00 Euro belassen. Er begrüße, dass der Minicomputer-Hersteller die Position so schnell wieder besetzt habe, schrieb Analyst Tobias Loskamp in einer Studie vom Mittwoch. Trotz der zuletzt starken Kursentwicklung rate er vor der Veröffentlichung des neuen Jahresausblicks zum Kauf der Aktie.

AFA0095 2011-01-12/12:45

Heute war ja offensichtlich eine Konsolidierung angesagt. Mal sehen was morgen passiert.

VG

Tom

hätte auch noch etwas...

12.01.2011 15:05

Warburg Research hebt Ziel für Kontron auf 10,20 Euro - 'Kaufen'

Warburg Research hat das Kursziel für Kontron nach Ernennung von Jürgen Kaiser-Gerwens zum neuen Finanzvorstand des Minicomputer-Herstellers von 9,50 auf 10,20 Euro angehoben und die Einstufung auf "Kaufen" belassen. Der Erfolg bei der Besetzung der freien Stelle komme schneller als gedacht, habe auf seine derzeitigen Schätzungen aber keine Auswirkungen, schrieb Analyst Malte Schaumann in einer Studie vom Mittwoch. Der Auftragsbestand sollte zu Beginn 2011 aufgrund der hohen Auftragseingänge im zweiten und dritten Quartal ein neues Rekordniveau von rund 480 Millionen Euro erreicht haben.

AFA0133 2011-01-12/15:04

bzw.

12.01.2011 12:47

Kepler Equities belässt Kontron auf 'Buy' - Ziel 12 Euro

Das Analysehaus Kepler Equities hat die Einstufung für Kontron nach der Bekanntgabe des neuen Finanzvorstands auf "Buy" mit einem Kursziel von 12,00 Euro belassen. Er begrüße, dass der Minicomputer-Hersteller die Position so schnell wieder besetzt habe, schrieb Analyst Tobias Loskamp in einer Studie vom Mittwoch. Trotz der zuletzt starken Kursentwicklung rate er vor der Veröffentlichung des neuen Jahresausblicks zum Kauf der Aktie.

AFA0095 2011-01-12/12:45

Heute war ja offensichtlich eine Konsolidierung angesagt. Mal sehen was morgen passiert.

VG

Tom

Kontron AG erwartet Konzernumsatz von über 500 Millionen Euro in 2010

Kontron AG / Schlagwort(e): Sonstiges

14.01.2011 19:45

Veröffentlichung einer Ad-hoc-Mitteilung nach § 15 WpHG, übermittelt durch

die DGAP - ein Unternehmen der EquityStory AG.

Für den Inhalt der Mitteilung ist der Emittent verantwortlich.

---------------------------------------------------------------------------

Positiver Net-Cash Bestand zum 31.12.2010

Eching bei München, den 14. Januar 2011. Die Kontron AG erwartet für das

Gesamtjahr 2010 einen Konzernumsatz von über 500 Millionen Euro und damit

einen höheren Umsatz als die bislang prognostizierten Erwartungen in der

Größenordnung von rund 485 Millionen Euro. Aufgrund der forcierten

Restrukturierungen und der damit verbundenen Restrukturierungs- und

Einmalkosten liegt die EBIT-Erwartung für das Geschäftsjahr 2010

unverändert bei rund -5 Millionen Euro. Grund für den Umsatzanstieg ist die

positive Entwicklung im 2. Halbjahr 2010. Insbesondere erzielte die Kontron

AG im 4. Quartal des Geschäftsjahres 2010 einen Rekordumsatz von circa 160

Millionen Euro. Das bedeutet gegenüber dem Vorjahreszeitraum (135 Millionen

Euro) ein nominales Wachstum von ca. 19 Prozent.

Das Wachstum im 4. Quartal führte zu keiner weiteren Belastung der

Liquidität der Kontron-Gruppe. Zum Jahresende weist die Kontron-Gruppe

wieder einen positiven Net-Cash-Bestand aus.

Die Zahlen sind vorläufig und ungeprüft.

Investor Relations: Für weitere Informationen:

Gaby Moldan Dr. Udo Nimsdorf

Kontron AG Engel & Zimmermann AG

Oskar-von-Miller-Str. 1, Agentur für Wirtschaftskommunikation

85386 Eching Schloss Fußberg, Am Schlosspark 15,

Tel:08165/77212,Fax08165/77222 82131 Gauting

Tel: 089-89 35 633, Fax: 089-89 39 84 29

Email: Gaby.Moldan@kontron.com Email: info@engel-zimmermann.de

14.01.2011 Die DGAP Distributionsservices umfassen gesetzliche

Meldepflichten, Corporate News/Finanznachrichten und Pressemitteilungen.

DGAP-Medienarchive unter www.dgap-medientreff.de und www.dgap.de

---------------------------------------------------------------------------

Sprache: Deutsch

Unternehmen: Kontron AG

Oskar-von-Miller-Str. 1

85386 Eching

Deutschland

Telefon: 08165-77-225

Fax: 08165-77-222

E-Mail: martin.przybyla@kontron.com

Internet: www.kontron.com

ISIN: DE0006053952

WKN: 605395

Indizes: TecDAX

Börsen: Regulierter Markt in Frankfurt (Prime Standard); Freiverkehr

in Berlin, Düsseldorf, Hamburg, Hannover, München, Stuttgart

Ende der Mitteilung DGAP News-Service

Kontron AG / Schlagwort(e): Sonstiges

14.01.2011 19:45

Veröffentlichung einer Ad-hoc-Mitteilung nach § 15 WpHG, übermittelt durch

die DGAP - ein Unternehmen der EquityStory AG.

Für den Inhalt der Mitteilung ist der Emittent verantwortlich.

---------------------------------------------------------------------------

Positiver Net-Cash Bestand zum 31.12.2010

Eching bei München, den 14. Januar 2011. Die Kontron AG erwartet für das

Gesamtjahr 2010 einen Konzernumsatz von über 500 Millionen Euro und damit

einen höheren Umsatz als die bislang prognostizierten Erwartungen in der

Größenordnung von rund 485 Millionen Euro. Aufgrund der forcierten

Restrukturierungen und der damit verbundenen Restrukturierungs- und

Einmalkosten liegt die EBIT-Erwartung für das Geschäftsjahr 2010

unverändert bei rund -5 Millionen Euro. Grund für den Umsatzanstieg ist die

positive Entwicklung im 2. Halbjahr 2010. Insbesondere erzielte die Kontron

AG im 4. Quartal des Geschäftsjahres 2010 einen Rekordumsatz von circa 160

Millionen Euro. Das bedeutet gegenüber dem Vorjahreszeitraum (135 Millionen

Euro) ein nominales Wachstum von ca. 19 Prozent.

Das Wachstum im 4. Quartal führte zu keiner weiteren Belastung der

Liquidität der Kontron-Gruppe. Zum Jahresende weist die Kontron-Gruppe

wieder einen positiven Net-Cash-Bestand aus.

Die Zahlen sind vorläufig und ungeprüft.

Investor Relations: Für weitere Informationen:

Gaby Moldan Dr. Udo Nimsdorf

Kontron AG Engel & Zimmermann AG

Oskar-von-Miller-Str. 1, Agentur für Wirtschaftskommunikation

85386 Eching Schloss Fußberg, Am Schlosspark 15,

Tel:08165/77212,Fax08165/77222 82131 Gauting

Tel: 089-89 35 633, Fax: 089-89 39 84 29

Email: Gaby.Moldan@kontron.com Email: info@engel-zimmermann.de

14.01.2011 Die DGAP Distributionsservices umfassen gesetzliche

Meldepflichten, Corporate News/Finanznachrichten und Pressemitteilungen.

DGAP-Medienarchive unter www.dgap-medientreff.de und www.dgap.de

---------------------------------------------------------------------------

Sprache: Deutsch

Unternehmen: Kontron AG

Oskar-von-Miller-Str. 1

85386 Eching

Deutschland

Telefon: 08165-77-225

Fax: 08165-77-222

E-Mail: martin.przybyla@kontron.com

Internet: www.kontron.com

ISIN: DE0006053952

WKN: 605395

Indizes: TecDAX

Börsen: Regulierter Markt in Frankfurt (Prime Standard); Freiverkehr

in Berlin, Düsseldorf, Hamburg, Hannover, München, Stuttgart

Ende der Mitteilung DGAP News-Service

Antwort auf Beitrag Nr.: 40.865.830 von AND_1 am 14.01.11 20:03:17Eching bei München, den 14. Januar 2011. Die Kontron AG, weltweit führender Anbieter von Embedded Computer Systemen, hat im 4. Quartal des Geschäftsjahres 2010 einen Rekordumsatz von circa 160 Millionen Euro erzielt. Das bedeutet gegenüber dem Wert des Vorjahreszeitraums (135 Millionen Euro) ein nominales Wachstum von ca. 19 Prozent. Unter Berücksichtigung der angefallenen Restrukturierungskosten wird für das 4. Quartal eine EBIT-Marge von ca. 7 Prozent prognostiziert. Aufgrund der positiven Entwicklung im zweiten Halbjahr 2010 wird für das gesamte Geschäftsjahr 2010 ein Konzernumsatz von über 500 Millionen Euro erwartet. Das Wachstum im 4. Quartal führte zu keiner weiteren Belastung der Liquidität der Kontron-Gruppe, so dass zum Jahresende wieder ein positiver Net-Cash-Bestand erwartet wird.

Für das laufende Geschäftsjahr erwartet der Vorstandsvorsitzende von Kontron, Ulrich Gehrmann, Umsatzerlöse von über 540 Millionen Euro: „Die Erholung im zweiten Halbjahr 2010 und der Auftragsbestand von über 440 Millionen Euro lassen uns auch mit einem anhaltenden Wachstum im Geschäftsjahr 2011 rechnen.“ Entsprechend der Entwicklung der Absatz- und Beschaffungsmärkte seien laut Gehrmann EBIT-Margen von 8 bis 9 Prozent erreichbar.

Wie weiter mitgeteilt wurde, stockt Warburg Pincus, eines der weltweit führenden Private Equity-Unternehmen, seine Anteile an Kontron über die Tochter WP International II Sarl von 8,8 Prozent auf 10,003 Prozent auf. „Wir sehen diesen Schritt als Zeichen für unser Vertrauen in Kontron und unser langfristig angelegtes Engagement“, erklärte Lars Singbartl, Partner von Warburg Pincus. Kontron freue sich über das erneute Investment in das kontinuierliche Wachstum des Unternehmens und auf die weitere Kooperation mit Warburg Pincus, so Gehrmann.

Für das laufende Geschäftsjahr erwartet der Vorstandsvorsitzende von Kontron, Ulrich Gehrmann, Umsatzerlöse von über 540 Millionen Euro: „Die Erholung im zweiten Halbjahr 2010 und der Auftragsbestand von über 440 Millionen Euro lassen uns auch mit einem anhaltenden Wachstum im Geschäftsjahr 2011 rechnen.“ Entsprechend der Entwicklung der Absatz- und Beschaffungsmärkte seien laut Gehrmann EBIT-Margen von 8 bis 9 Prozent erreichbar.

Wie weiter mitgeteilt wurde, stockt Warburg Pincus, eines der weltweit führenden Private Equity-Unternehmen, seine Anteile an Kontron über die Tochter WP International II Sarl von 8,8 Prozent auf 10,003 Prozent auf. „Wir sehen diesen Schritt als Zeichen für unser Vertrauen in Kontron und unser langfristig angelegtes Engagement“, erklärte Lars Singbartl, Partner von Warburg Pincus. Kontron freue sich über das erneute Investment in das kontinuierliche Wachstum des Unternehmens und auf die weitere Kooperation mit Warburg Pincus, so Gehrmann.

boerse.ard.de

17.01.2011 09:26

Kontron und zu große Erwartungen

Der Kleinstcomputerhersteller Kontron hat im vergangenen Jahr fast alles richtig gemacht. An der Börse kamen steigender Umsatz und Gewinn gut an. Doch jetzt kapituliert die Firma vor den Erwartungen. Die Aktie rutscht ins Minus.

Bild zum Artikel Regeln, steuern, rechnen: Kontron

Im dritten Quartal, von Juli bis September, stimmten die Zahlen bei Kontron noch. Der im TecDax notierte Hersteller von Minicomputern schaffte es, einen Überschuss von 5,6 Millionen Euro zu erwirtschaften und die Rendite auf 29 Prozent zu verbessern.

Kontron schaffte dies vor allem dank erholter Nachfrage im so genannten Embedded-Computer-Bereich und dank ernsthafter Restrukturierungsbemühungen innerhalb des Unternehmens.

Umsatz OK, Ebit naja

Damals, vor drei Monaten, schlug Kontron die Erwartungen der Analysten. Mit der jüngsten Wasserstandsmeldung ist dem Unternehmen dies nicht gelungen. Zwar habe man 2010 den Umsatz stärker als erwartet um mehr als sechs Prozent auf mehr als eine halbe Milliarde Euro gesteigert, meldete das Unternehmen.

Doch Ebit-Marge und das Ergebnis für 2010 verursachen Anlegern und Analysten Kopfschmerzen. Kontron bestätigte, 2010 mit einem Ebit-Fehlbetrag von fünf Millionen Euro abschließen zu wollen. Man wolle aber die durch die internationale Ausbreitung verursachten Probleme hinter sich lassen, teilte das Unternehmen mit.

Dass es Kontron trotz der überraschend guten Umsatzentwicklung im vierten Quartal nicht schaffte, ein besseres Ergebnis zu erwirtschaften, wundert die Analysten und Aktionäre. Im frühen Handel am Montag rutscht die Kontron-Aktie deswegen, mit einem Minus von fast zwei Prozent, an das TecDax-Ende.

Für 2011 optimistisch

Besorgniserregend ist diese Entwicklung keineswegs. Kontron begründete das negative Ergebnis vor allem mit den Kosten der Restrukturierung. Da sich der Umsatz weiterhin gut entwickelt, rechnet die Firma mit guten Geschäften im laufenden Jahr. Die Commerzbank honoriert auch den Umfang der Nettobarmittelbestände Kontrons und erhöhte am Montag das Kursziel von 8,20 auf 10,50 Euro.

17.01.2011 09:26

Kontron und zu große Erwartungen

Der Kleinstcomputerhersteller Kontron hat im vergangenen Jahr fast alles richtig gemacht. An der Börse kamen steigender Umsatz und Gewinn gut an. Doch jetzt kapituliert die Firma vor den Erwartungen. Die Aktie rutscht ins Minus.

Bild zum Artikel Regeln, steuern, rechnen: Kontron

Im dritten Quartal, von Juli bis September, stimmten die Zahlen bei Kontron noch. Der im TecDax notierte Hersteller von Minicomputern schaffte es, einen Überschuss von 5,6 Millionen Euro zu erwirtschaften und die Rendite auf 29 Prozent zu verbessern.

Kontron schaffte dies vor allem dank erholter Nachfrage im so genannten Embedded-Computer-Bereich und dank ernsthafter Restrukturierungsbemühungen innerhalb des Unternehmens.

Umsatz OK, Ebit naja

Damals, vor drei Monaten, schlug Kontron die Erwartungen der Analysten. Mit der jüngsten Wasserstandsmeldung ist dem Unternehmen dies nicht gelungen. Zwar habe man 2010 den Umsatz stärker als erwartet um mehr als sechs Prozent auf mehr als eine halbe Milliarde Euro gesteigert, meldete das Unternehmen.

Doch Ebit-Marge und das Ergebnis für 2010 verursachen Anlegern und Analysten Kopfschmerzen. Kontron bestätigte, 2010 mit einem Ebit-Fehlbetrag von fünf Millionen Euro abschließen zu wollen. Man wolle aber die durch die internationale Ausbreitung verursachten Probleme hinter sich lassen, teilte das Unternehmen mit.

Dass es Kontron trotz der überraschend guten Umsatzentwicklung im vierten Quartal nicht schaffte, ein besseres Ergebnis zu erwirtschaften, wundert die Analysten und Aktionäre. Im frühen Handel am Montag rutscht die Kontron-Aktie deswegen, mit einem Minus von fast zwei Prozent, an das TecDax-Ende.

Für 2011 optimistisch

Besorgniserregend ist diese Entwicklung keineswegs. Kontron begründete das negative Ergebnis vor allem mit den Kosten der Restrukturierung. Da sich der Umsatz weiterhin gut entwickelt, rechnet die Firma mit guten Geschäften im laufenden Jahr. Die Commerzbank honoriert auch den Umfang der Nettobarmittelbestände Kontrons und erhöhte am Montag das Kursziel von 8,20 auf 10,50 Euro.

Moin,

jetzt, nachdem der 8,50-er Knock Out kassiert ist, wird es wohl wieder aufwärts gehen.

Wenn morgen die Ami´s wieder dabei sind, kommt Schwung rein.

Hoffe ich mal

jetzt, nachdem der 8,50-er Knock Out kassiert ist, wird es wohl wieder aufwärts gehen.

Wenn morgen die Ami´s wieder dabei sind, kommt Schwung rein.

Hoffe ich mal

Antwort auf Beitrag Nr.: 40.875.278 von boersenwilhelm am 17.01.11 17:27:15Hallo,

mit deiner Meinung könntest Du Recht haben...