vietnam noch in den kinderschuhen,aber bald erwachsen - 500 Beiträge pro Seite (Seite 2)

eröffnet am 30.03.06 20:12:08 von

neuester Beitrag 30.06.15 11:09:15 von

neuester Beitrag 30.06.15 11:09:15 von

Beiträge: 766

ID: 1.051.015

ID: 1.051.015

Aufrufe heute: 0

Gesamt: 126.542

Gesamt: 126.542

Aktive User: 0

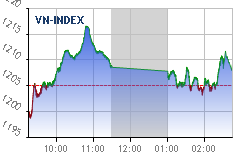

ISIN: KYG9361Y1026 · WKN: A0RDUL

2,206

EUR

+0,36 %

+0,008 EUR

Letzter Kurs 22.03.16 Stuttgart

Handeln Sie jetzt den Fonds Vinacapital Vietn... ohne Ausgabeaufschlag! jetzt Informieren

Werte aus der Branche Sonstige

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 2,5200 | +12,00 | |

| 204,49 | +8,20 | |

| 152,75 | +7,01 | |

| 24,090 | +6,59 | |

| 1.790,00 | +5,76 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 51,60 | -5,84 | |

| 0,7500 | -7,98 | |

| 2,2000 | -8,33 | |

| 0,8100 | -15,63 | |

| 46,00 | -25,81 |

langfristig ist die story intakt.augen zu und durch...in 5jahren stehen wir bei 10E

index duempelt bei 530 rum.am besten nicht mehr hinschauen

sammel weiter ein und 1 weiterer schritt zum auslandausstieg 2013.dann steht vof bei 10E.darauf koennt ihr gift nehmen

die 3sat-boerse hats gezeigt-nur wer einsteigt ist auch dabei auf dem weg zu wohlstand

wenn keiner mehr vietnam mag,ist der richtige zeitpunkt gekommen zu kaufen.ich stocke weiter auf

Trading Spotlight

weiter aufgestockt heute zu 1,95E in st.einsammel ihr mutigen und schlaftablette bis 2015...

hallo keiner mehr invetiert?wo seid ihr?

Schau dir den VNI an. Mittlerweile der 8. Monat in Folge Abwärtsbewegung. Scheint so, als ob jetzt langsam Zeit zum Einsteigen statt zum Rumdiskutieren in irgendwelchen Foren ist...

index 416 inlaender haben auf pump spekuliert und muessen geben.danke wir sammeln unter 1,5e weiter ein.auch db zerti unter 13e und sind long

sommerschlussverkauf

VOF heute in London -14,5%

Warum heute so kräftig, ich habe keine Meldung zu VOF gefunden ?

Dass die Börse in Vietnam zur Zeit eine Einbahnstraße ist [die es doch angeblich an der Börse nie geben soll ... ,-( ], leider nach unten, ist bekannt. Aber 15% fällt der Index doch auch nicht an einem Tag.

Gruß,

Markus

Warum heute so kräftig, ich habe keine Meldung zu VOF gefunden ?

Dass die Börse in Vietnam zur Zeit eine Einbahnstraße ist [die es doch angeblich an der Börse nie geben soll ... ,-( ], leider nach unten, ist bekannt. Aber 15% fällt der Index doch auch nicht an einem Tag.

Gruß,

Markus

Antwort auf Beitrag Nr.: 34.207.061 von Marky_Mark am 30.05.08 18:29:072 tage technisches problem-kein handel...ist halt babyboerse und schreit.hat tschechien vor 14jahren auch,war dabei.jetzt mit cez 30000 euro eingefahren.lass die pflanze wachsen...

Antwort auf Beitrag Nr.: 34.207.128 von jameslabrie am 30.05.08 18:37:56da ist was im busch ..kein teil fällt sonst so stark... kann noch weiter massiv fallen ..habe erstmal reisleine gezogen

gezogen

gezogen

gezogen

Antwort auf Beitrag Nr.: 34.214.527 von funcha am 02.06.08 00:28:12Noch ein Bericht:

Problem ist die extrem hohe Inflation mit 25,2%!

http://www.handelsblatt.com/News/Zertifikate-Fonds/Fonds-Anl…

Problem ist die extrem hohe Inflation mit 25,2%!

http://www.handelsblatt.com/News/Zertifikate-Fonds/Fonds-Anl…

index weiter runter auf 395bricht alle rekorde nur abwaerts ohne gegenbewegung....bei 0 ist aber schluss

bricht alle rekorde nur abwaerts ohne gegenbewegung....bei 0 ist aber schluss

kann gut noch mal 20% fallen, noch überbewertet !

was ist von dem vietnam zertifikat der lbb zu halten?

was ist von dem vietnam zertifikat der lbb zu halten?

Antwort auf Beitrag Nr.: 34.253.904 von drrerpol am 06.06.08 13:22:41die hausse wird geboren auf der baisse!wir sehen den rebound und kaufen weiter nach

der mutige wird an der boerse belohnt,nicht der,der mit den friseusen einsteigt.in wenigen monaten werden ueber solche schnaeppchenpreise nur der kopf geschuettelt werden.500-1000% sind in wenigen jahren an dieser babyboerse drin.

weitere 2,6%rauf auf 420 und schon 60 punkte vom tief weg.der widerstand bei 500 wird in wenigen wochen geknackt und dann rueckkehr in bullen markt...wuerde noch nachkaufen so wie ich...

Antwort auf Beitrag Nr.: 34.418.434 von jameslabrie am 02.07.08 09:39:49430heute auf tageshoch geschlossen

Hallo James, einsamer Held!

Ich bin seit Ende Mai auch im VOF; dämlicherweise mit dem ersten Kauf kurz vor dem Absturz. Hab dann noch 2 * nachgekauft; zuletzt aber das Zertifikat von DWS Go bevorzugt, da dies 100% Aktien beinhaltet.

VOF wird ja tendenziell mit einem Aufschlag auf den NAV gehandelt; jedoch gibt's da ja noch den Vietnam Infrastructure Fund von Vinacapital, der m.W. einen Abschlag auf den NAV aufweist, und das obwohl er überwiegend Cash hält.

Damit ist allerdings der Hebel auch nicht so hoch (nach oben wie unten :-)).

Denke darüber nach, dahin umzuschichten.

Bist Du noch in weiteren Vietnam Investments drin? Mich würde interessieren, was es noch so gibt.

Gruß, Dackelbert.

Ich bin seit Ende Mai auch im VOF; dämlicherweise mit dem ersten Kauf kurz vor dem Absturz. Hab dann noch 2 * nachgekauft; zuletzt aber das Zertifikat von DWS Go bevorzugt, da dies 100% Aktien beinhaltet.

VOF wird ja tendenziell mit einem Aufschlag auf den NAV gehandelt; jedoch gibt's da ja noch den Vietnam Infrastructure Fund von Vinacapital, der m.W. einen Abschlag auf den NAV aufweist, und das obwohl er überwiegend Cash hält.

Damit ist allerdings der Hebel auch nicht so hoch (nach oben wie unten :-)).

Denke darüber nach, dahin umzuschichten.

Bist Du noch in weiteren Vietnam Investments drin? Mich würde interessieren, was es noch so gibt.

Gruß, Dackelbert.

Antwort auf Beitrag Nr.: 34.428.920 von jameslabrie am 03.07.08 12:02:39Hallo James,

kannst Du mir ne gute Seite angeben, wo Du den Vietnam-Markt beobachtest ??

Danke

kannst Du mir ne gute Seite angeben, wo Du den Vietnam-Markt beobachtest ??

Danke

Antwort auf Beitrag Nr.: 34.433.235 von dackelbert am 03.07.08 18:19:39vietnam holdings ohne strafsteuer und auch mit ipos...im taipan empfohlen...

Antwort auf Beitrag Nr.: 34.433.438 von suxsess am 03.07.08 18:41:15www.bloomberg.com

www.vietnamnews.vnagency.com

www.vietnamnews.vnagency.com

Antwort auf Beitrag Nr.: 34.433.235 von dackelbert am 03.07.08 18:19:39hast du links zu den nav werten, etc. einzelner fonds ?

was meinst du zu db6gsc ?

was meinst du zu db6gsc ?

so rebound laeuft 1,44

deutliche underperformance zu vietnam holdings und db zerti wird bald aufgeholt.1,80 sollte bald drin sein

hose 447 auf tageshoch geschlossen bei hohen umsaetzen!kaufpanik steht kurz bevor.mutig bin ich bei 360 in holdings und db zerti mit nachkauf eingestiegen und wurde ausgelacht

weiter ralley 457 auf tageshoch geschlossen und vof macht nix.deshalb zu 134 nochmals nachgelegt.gesamtinv. vietnan 11000E,die in 10jahren 1mio sind

Antwort auf Beitrag Nr.: 34.488.633 von jameslabrie am 11.07.08 13:59:14hose 467,94+2,7%

Antwort auf Beitrag Nr.: 34.503.953 von jameslabrie am 14.07.08 18:10:04und vof faellt!tolle leistung 120punkte vom tief und null performance.das top von dws rennt aber...

Wenn hier von langfrist investitionen gesprochen wird dann ist doch der DBx Vietnam ETF besser geeignet, hat in 3mon 2% weniger an performance zugelegt. Dafür hab ich aber weniger gebühren...

Oder doch lieber Zerti auf DB bzw. DWS. Ich denke der vorteil liegt doch beim ETF, vor allem wenn steuerlich.

db x-trackers FTSE VIETNAM ETF

ISIN LU0322252924

WKN DBX1AG

Oder doch lieber Zerti auf DB bzw. DWS. Ich denke der vorteil liegt doch beim ETF, vor allem wenn steuerlich.

db x-trackers FTSE VIETNAM ETF

ISIN LU0322252924

WKN DBX1AG

...der Report zum 30.06. ist raus. Demnach war der NAV bei ca. 1,28 Euro. Inzwischen hat sich also vermutliche ein leichter Abschlag zum NAV eingestellt. Die Kurse von VinaLand und Vietnam Infrastructure liegen übrigens per 30.06. 20-30% unter NAV. Wäre evtl eine Überlegung wert. Das Markt KGV 2008 wird übrigens bei 11-12 gesehen. Die Kapitalisierung des HoSE liegt bei 10,7 Mia Dollar.

Gruß, Dackelbert.

Gruß, Dackelbert.

noch ein Thread:

Thread: vietnam im rebound

Thread: vietnam im rebound

hose+2,69% auf 476,5

Antwort auf Beitrag Nr.: 34.725.749 von jameslabrie am 14.08.08 12:00:17

Antwort auf Beitrag Nr.: 34.726.305 von bödel am 14.08.08 12:57:13http://www.bloomberg.com/apps/quote?ticker=VNINDEX:IND" target="_blank" rel="nofollow ugc noopener">http://www.bloomberg.com/apps/quote?ticker=VNINDEX:IND

Antwort auf Beitrag Nr.: 34.726.310 von bödel am 14.08.08 12:57:32Der Monatsreport erschien gestern und wies einen NAV von 2,16$ zum Ultimo Juli aus. Heute hab ich das Zertifikat von DWS Go erstmal glattgestellt. Hatte es eh nur als Trading Position gekauft, um meinen zu hohen Einkaufskurs bei VOF zu kompensieren. Diesen Zweck hat es erfüllt.

Gruss, Dackelbert.

Gruss, Dackelbert.

weiter rauf auf 488,94-bald fallen die wichtigen 500 in hose

00:01 Currency: VND

Value508.05 Change19.110 % Change3.908 High508.48 Low488.94 Open488.94

Value508.05 Change19.110 % Change3.908 High508.48 Low488.94 Open488.94

Antwort auf Beitrag Nr.: 34.738.153 von jameslabrie am 15.08.08 16:52:56527

Der nächste Widderstand liegt bei 550, ich vermute daran wird der Index vorerst mal ein wenig zu beissen haben.

Antwort auf Beitrag Nr.: 34.823.772 von kian am 23.08.08 10:33:27sieht nicht so aus marschiert durch bis 650-700!vietnam auch emphfohlen in euro am sonntag(kostenfrei)

Antwort auf Beitrag Nr.: 34.856.436 von jameslabrie am 26.08.08 00:44:58Ich lass mich gerne vom positiven überraschen (bin ja long in Vietnam), aber so richtig überwunden hat der Index die Marke ja noch nicht. Ich denke, vieles wird sich in den nächsten Tagen entscheiden, wenn die Leute wieder vom Urlaub zurückkehren und der Gesamtmarkt an Volumen zunimmt.

Was eine Verkaufspanik so bewirken kann...meine Kauflimits wurden unterschritten und so habe ich nun meine ursprünglich anvisierte Position, von der ich vor kurzem nicht dachte dass ich sie bekommen würde. Der zum 31.08. ausgewiesene NAV lag übrigens bei ca. 1,6 Euro. Trotz zwischenzeitlicher Indexrückgänge dürfte der Kurs damit unter NAV liegen - was in Baisse Zeiten für geschlossene Fonds allerdings nicht ungewöhnlich ist. Wenns wieder aufwärts geht, dürfte sich dies angesichts der Marktenge der Börse rasch ändern.

Gruss, Dackelbert.

Gruss, Dackelbert.

Antwort auf Beitrag Nr.: 35.178.931 von jameslabrie am 19.09.08 01:56:07die freunde,die bei 1 euro verkauft haben wuensch ich alles gute und bleibt weg

hose 484+3%

vietnam waechst weiter und loest china in 10jahren ab.usa werden schwellenland werden.deshalb raus aus usa und rein hier

schmeisst alle weg ich bleibe und sammel auf

Ich wohne übrigens da nebenan wo ihr investiert in dem Land westlich was mit K anfängt nahe der Grenze zu Nam. Immobilienkäufe von Ausländern sind hier nach einem extremen Boom 2006 /2007 auf fast 0 zurückgegangen, Benzin und Inflation geht zum Glück wieder etwas zurück nur Bier wird nächsten Monat 30 % teurer.Kennt sich jemand in dieser Region richtig aus ? wir alle fragen uns hier wie es um die Stabilität der Banken und der Landeswährung bestellt ist.

...bei diesem VOF hätte ich die Befürchtung das der Fond irgendwann Assets am Markt verkaufen muss wenn der NAV weiter fällt und alle ihre Anteile zurückgeben wollen ...

Antwort auf Beitrag Nr.: 35.663.605 von Jgersauce am 22.10.08 18:24:08VOF ist ein GESCHLOSSENER Fonds, d.h. er muss keine Aktien verkaufen, nur wenn Anleger aussteigen. Schlimmstenfalls sinkt der Aktienpreis halt unter den inneren Wert - das passiert bei solchen Werten schon mal.

voellig uebertrieben der kurs

Antwort auf Beitrag Nr.: 35.680.083 von jameslabrie am 23.10.08 21:23:13...VOF wird mittlerweile zu einem erheblichen Rabatt auf den NAV gehandelt, der zum Ultimo September bei 2,21 $ lag. Auch wenn er zwischenzeitlich deutlich tiefer liegen dürfte, liegt der Discount wohl an die 40-50%.

Ganz ähnlich liegt der Sachverhalt übrigens bei VinaLand, die sogar noch einiges an Cash halten.

Gruss, Dackelbert.

Ganz ähnlich liegt der Sachverhalt übrigens bei VinaLand, die sogar noch einiges an Cash halten.

Gruss, Dackelbert.

der rebound startet,was mich nach der uebertreibung nach unten nicht wunder.ich gebe kein stueck unter 3 euro her pasta

zinssenkung auf 12% und 4,6%+ auf377,83 und damit massiven widerstand bei 370 ueberwunden....

bald gibts hier 1 hausse,die sich gewaschen hat-sure schaut euch mal wachstum fallende infl. und alter der leute an 25jahre durchschnitt und germany mir krautst.....

Würde beim VOF gerne nochmal in 2008 dick einsteigen. Als klares Langfristinvestment (15-20 Jahre).Verstehe nur nicht warum der so unter NAV notiert. Das gibt mir eigentlich kein gutes Gefühl!

Hat hier jemand ein plausible Erklärung?

Hat hier jemand ein plausible Erklärung?

Kann mir jemand etwas über die Besteuerung des VOL-710528

in Deutschland mitteilen ?

in Deutschland mitteilen ?

Antwort auf Beitrag Nr.: 36.183.420 von timisu8 am 10.12.08 21:08:06Es gibt zwei Möglichkeiten: Frag jameslabrie, der eigentlich so gut wie alles weiss, nicht nur über den aktuellen Zustand, sondern auch die Zukunft Vietnams - sozusagen der Uri Geller Südostasiens... oder frag bei Deinem Finanzamt nach.

VinaCapital Vietnam Opp.Fd LtdRegistered Shares DL -,01 nicht handelbar

wo bekomme ich die teile los ??

wo wird gehandelt ??

wo bekomme ich die teile los ??

wo wird gehandelt ??

index schloss heute bei 308-1 psychologische wichtige marke laut vietnamnews.....

warum das debakel hier?steht das papier vor dem aus.bitte infos.mein nk bei holdings zu 35cent hat mehr sinngemacht.schichten vofler in holdings um?

Hallo zusammen,

bin neu hier im Board.

Wuerde anstelle von Einzelwerten eher ein Zertifikat kaufen.

Langfristig sollte sich Vietnam gut entwickeln, solange alle Welt auf den Zug aufspringt und pusht (z.B. Marc Faber).

Ich lebe derzeit in China und habe mir letztes Jahr Vietnam selbst angeschaut. Sehe keinen Grund, warum das land boomen sollte...

Im Vergleich zu China oder auch Thailand und Indien sind die Leute eher faul...

bin neu hier im Board.

Wuerde anstelle von Einzelwerten eher ein Zertifikat kaufen.

Langfristig sollte sich Vietnam gut entwickeln, solange alle Welt auf den Zug aufspringt und pusht (z.B. Marc Faber).

Ich lebe derzeit in China und habe mir letztes Jahr Vietnam selbst angeschaut. Sehe keinen Grund, warum das land boomen sollte...

Im Vergleich zu China oder auch Thailand und Indien sind die Leute eher faul...

Antwort auf Beitrag Nr.: 36.278.565 von jameslabrie am 30.12.08 01:27:53Hallo James, ich denke das liegt daran, dass Vietnam Holdings eher im deutschsprachigen Raum gehandelt wird, während die Vinacapital Fonds angelsächsische Produkte sind, die stark von spekulativen Fonds (Hedge Fonds) gehalten wurden. Bekanntlicherweise müssen diese -offenbar auch stichtagsbezogen- Risiken abbauen. Für Euro-Anleger kommt auch noch die 10% Dollarabwertung im letzten Monat dazu.

Der Abschlag auf den NAV dürfte inzwischen 50% übersteigen. Ich habe am 29. nochmal zugelangt und rechne für Anfang 2009 mit einer Gegenreaktion. Üblicherweise haben Institutionelle am Jahresanfang wieder eine Risikobudget; und ich hoffe dass Vietnam-Investments davon profitieren können. Falls es nicht so kommt - ich kann warten.

Gruss, Dackelbert.

Der Abschlag auf den NAV dürfte inzwischen 50% übersteigen. Ich habe am 29. nochmal zugelangt und rechne für Anfang 2009 mit einer Gegenreaktion. Üblicherweise haben Institutionelle am Jahresanfang wieder eine Risikobudget; und ich hoffe dass Vietnam-Investments davon profitieren können. Falls es nicht so kommt - ich kann warten.

Gruss, Dackelbert.

sind nun die shorties draussen?das geradezu laecherliche niveau scheint nicht mehr alzu lange zu bleiben.hatte nochmals bei 55cent nachgekauft.....

Ein paar Daten:

HSE Index seit Hoch bis jetzt: ca. -75%

VOF in Euro seit Hoch bis jetzt: > -80%

NAV des VOF seit Hoch bis jetzt: ca. -50%

Zur Zeit hält der VOF ca. 37% Aktien (knapp 21% börsennotiert, der Rest OTC); ca. 11% Private Equity, gut 43% Immos und gut 8% in Bonds, cash und "others".

Durch die Zusammensetzung des Fonds wird die bessere Entwicklung des NAV ggü. dem HSE Index plausibel.

Das KGV der Vietnam Börse wird von Vinacapital derzeit mit 8,8 angegeben. Siehe auch November Report auf vinacapital.com. Dort ist seit 29.12. auch der Bericht zum 30.06.2008 abrufbar, in dem die wesentlichen Beteiligungen getaillierter beschrieben sind.

Der zuletzt ausgewiesene NAV (per Ende November) lag bei 1,9 USD, also gut 1,35 Euro. Der HSE Index notiert zur Zeit auf gleichem Niveau wie Ende November.

Letzter Kurs am 02.01. trotz 17% Zuwachs ggü. 30.12.:

62 Cent......

Gruss, Dackelbert.

HSE Index seit Hoch bis jetzt: ca. -75%

VOF in Euro seit Hoch bis jetzt: > -80%

NAV des VOF seit Hoch bis jetzt: ca. -50%

Zur Zeit hält der VOF ca. 37% Aktien (knapp 21% börsennotiert, der Rest OTC); ca. 11% Private Equity, gut 43% Immos und gut 8% in Bonds, cash und "others".

Durch die Zusammensetzung des Fonds wird die bessere Entwicklung des NAV ggü. dem HSE Index plausibel.

Das KGV der Vietnam Börse wird von Vinacapital derzeit mit 8,8 angegeben. Siehe auch November Report auf vinacapital.com. Dort ist seit 29.12. auch der Bericht zum 30.06.2008 abrufbar, in dem die wesentlichen Beteiligungen getaillierter beschrieben sind.

Der zuletzt ausgewiesene NAV (per Ende November) lag bei 1,9 USD, also gut 1,35 Euro. Der HSE Index notiert zur Zeit auf gleichem Niveau wie Ende November.

Letzter Kurs am 02.01. trotz 17% Zuwachs ggü. 30.12.:

62 Cent......

Gruss, Dackelbert.

Antwort auf Beitrag Nr.: 36.299.831 von dackelbert am 04.01.09 12:36:46also jede menge luft nach oben.500%bis 2010 halte ich fuer realistisch,auch wenn momentan keiner glaubt.....

Antwort auf Beitrag Nr.: 36.301.684 von jameslabrie am 04.01.09 20:14:56Naja, hätte nichts dagegen.

Ich wäre aber schon zufrieden, wenn der Aktienindex bis Ende 2009 moderat steigen und sich der Kurs wieder dem inneren Wert annähern würde. Das wäre dann schon für eine Verdoppelung gut.

Gruss, Dackelbert.

Ich wäre aber schon zufrieden, wenn der Aktienindex bis Ende 2009 moderat steigen und sich der Kurs wieder dem inneren Wert annähern würde. Das wäre dann schon für eine Verdoppelung gut.

Gruss, Dackelbert.

der massive widerstand bei 70cent sollte bald signifikaNT genommen werden und dann viel luft nach oben bis rund 1E

was ist denn hier los? meine bank (coba) bucht mit die wertpapiere mit alter kennummer 710528 zum 17.12.2008 aus und neue wertpapiere mit wkn A0RDUL wieder ein....valuta 17.12.

dabei entsteht ein steurlicher verlust von 350 euro für meine insgesamt 1k stücke..was soll denn das?

ich habe die wertpapiere schon seit über 2 jahren im depot und liege aktuell gut hinten....

Toby

dabei entsteht ein steurlicher verlust von 350 euro für meine insgesamt 1k stücke..was soll denn das?

ich habe die wertpapiere schon seit über 2 jahren im depot und liege aktuell gut hinten....

Toby

Antwort auf Beitrag Nr.: 36.362.005 von toby123 am 13.01.09 11:44:46....war wpkr-aenderung!steuerlicher verlust fiel bei dab aber nicht an!

l.g.hushy

l.g.hushy

Antwort auf Beitrag Nr.: 36.362.005 von toby123 am 13.01.09 11:44:46Tja, Strafsteuer, da intransparenter Fond. Würde empfehlen den Fond zu verkaufen und ein anderes Papier zuzulegen, ansonsten wirst Du irgendwann (bei Gewinnen) auch leer ausgehen!

Würde tauschen, aber nicht in Zertifikat, gibt einige Papier, die ähnliche Konstrukte bilden wie VOF, aber nicht der Problematik Strafsteuer unterliegen und auch kein Zertifikat sind '(was ja nur zusätzlich Kosten verursacht).

Würde tauschen, aber nicht in Zertifikat, gibt einige Papier, die ähnliche Konstrukte bilden wie VOF, aber nicht der Problematik Strafsteuer unterliegen und auch kein Zertifikat sind '(was ja nur zusätzlich Kosten verursacht).

Antwort auf Beitrag Nr.: 36.365.776 von the_artlove am 13.01.09 18:32:25bloedsinn!war doch nur 1 einbuchung

Antwort auf Beitrag Nr.: 36.376.759 von jameslabrie am 14.01.09 22:05:54kein Blödsinn! Bitte die genaue Rechtslage studieren. Nur weil die meisten Depotbanken das Gesetz grosszügig auslegen, heisst nicht, dass es nicht angewendet wird.

Antwort auf Beitrag Nr.: 36.362.005 von toby123 am 13.01.09 11:44:46wechsel zu dab!

Antwort auf Beitrag Nr.: 36.365.776 von the_artlove am 13.01.09 18:32:25Tut Euren Kindern etwas Gutes.

Kauft den VOF und übertragt Ihn dann an Eure Kids. Natürlich als Schenkung.

Wenn es gut läuft, können die Ihr Studium samt Urlaube damit finanzieren.

Bei bald 8000€ Steuergrundfreibetrag juckt die Strafsteuern und Abgeltungssteuer nicht.

Für die Kids am besten eine Nichtveranlagungsbescheinigung beim Finanzamt holen und bei der Bank einreichen. Läuft dann drei Jahre!

Kauft den VOF und übertragt Ihn dann an Eure Kids. Natürlich als Schenkung.

Wenn es gut läuft, können die Ihr Studium samt Urlaube damit finanzieren.

Bei bald 8000€ Steuergrundfreibetrag juckt die Strafsteuern und Abgeltungssteuer nicht.

Für die Kids am besten eine Nichtveranlagungsbescheinigung beim Finanzamt holen und bei der Bank einreichen. Läuft dann drei Jahre!

Der Report zum 31.12.08 ist da.

Letzte NAV war 1,86 USD. In London notierte VOF zuletzt um 0,88 USD; Abschlag also trotz einiger Erholung noch 50%.

Wenn man bedenkt, dass VOF zur Zeit ca. 10% Cash hält, ist der Abschlag bezogen auf die Investments noch höher.

Bezogen auf die Steuerdiskussion: Ich bevorzuge das VOF Zertifikat der LBB. Gebühren hin, Emittentenrisiko her - ist mir lieber als die Strafsteuer.

Gruss, Dackelbert.

Letzte NAV war 1,86 USD. In London notierte VOF zuletzt um 0,88 USD; Abschlag also trotz einiger Erholung noch 50%.

Wenn man bedenkt, dass VOF zur Zeit ca. 10% Cash hält, ist der Abschlag bezogen auf die Investments noch höher.

Bezogen auf die Steuerdiskussion: Ich bevorzuge das VOF Zertifikat der LBB. Gebühren hin, Emittentenrisiko her - ist mir lieber als die Strafsteuer.

Gruss, Dackelbert.

Antwort auf Beitrag Nr.: 36.362.005 von toby123 am 13.01.09 11:44:46Hallo, habe das gleiche Problem bei der comdir. Ein Umtausch der Anteile, der bereits im Dezember erfolgte wurde bei mir seltsamerweise storniert. Die alten Anteile wurden dann verkauft und dabei 30% Kapitalertragsteuer+ Soli abgeführt, dann wurden neue Anteile A0RDUL gekauft. (Immerhin hat die Bank dafür keine Provision verlangt... toll !!)

Daß beim Verkauf eines intransparenten Fonds vom Finanzamt abkassiert wird war klar, aber daß das auch bei einer Namensänderung passiert ?

Ist nur die Comdir. so blöd, oder wie ist da die Rechtslage...?

Außerdem stand da was von einem Mehrertrag im letzten Jahr von 2,06..$. Ich dachte der Fond hatte letztes Jahr ca. 70% Wertverlust. Woher soll da ein Mehrwert im letzten Jahr gekommen sein ? Würde das Ding am liebsten verkaufen. Aber da zahl ich dann wahrscheinlich nochmal "intransparente" 30% Kapitalertragsteuer...

Komme mir vor wie Weihnachtsgans Auguste...

Gruß Gryffin

Daß beim Verkauf eines intransparenten Fonds vom Finanzamt abkassiert wird war klar, aber daß das auch bei einer Namensänderung passiert ?

Ist nur die Comdir. so blöd, oder wie ist da die Rechtslage...?

Außerdem stand da was von einem Mehrertrag im letzten Jahr von 2,06..$. Ich dachte der Fond hatte letztes Jahr ca. 70% Wertverlust. Woher soll da ein Mehrwert im letzten Jahr gekommen sein ? Würde das Ding am liebsten verkaufen. Aber da zahl ich dann wahrscheinlich nochmal "intransparente" 30% Kapitalertragsteuer...

Komme mir vor wie Weihnachtsgans Auguste...

Gruß Gryffin

wird endlich bullish mit ziel 2E bis 2010

hose bei 285.vof bald wieder ueber 1E

Antwort auf Beitrag Nr.: 36.856.841 von jameslabrie am 26.03.09 18:00:17310 und klar damit die 300 gerissen

Antwort auf Beitrag Nr.: 36.923.866 von bödel am 06.04.09 07:06:29http://www.bloomberg.com/apps/cbuilder?ticker1=VNINDEX%3AIND

Antwort auf Beitrag Nr.: 36.923.867 von bödel am 06.04.09 07:07:19+3,6% auf 322 die hose und weiter bullish

Der VOF ist ja ganz nett angestiegen. Übrigens gibts VinaLand derzeit noch mit ca. 75% Discount auf den zuletzt ausgewiesenen (31.12.) NAV. Dieser dürfte zwar abschmelzen - die Zahlen zum 31.03. sollten nach Ostern kommen - doch dürfte der Discount auch dann noch bei >>50% liegen, eher bei 2/3.

Zwischenzeitlich gabs die sogar mit 80% Discount. Danke an die Hedge Fonds

Gruss, Dackelbert.

Zwischenzeitlich gabs die sogar mit 80% Discount. Danke an die Hedge Fonds

Gruss, Dackelbert.

hoses erholung geht weiter.heute bereits bei 325.denke bis jahresende ist hier billig vorbei und hose notiert wieder ueber 500!

Der Report von VinaCapital zum 31.03. ist raus. Hier die wesentlichen Daten; jeweils pro Aktie:

Vietnam Opportunity Fund:

NAV 1,80 USD, davon 19,6 Cent in Cash. Letzter Kurs in London: 1,18 USD,

Discount 34%

VinaLand Fund:

NAV 1,45 USD, keine Cash Angabe. Letzter Kurs in London: 0,45 USD,

Discount 69%

Vietnam Infrastructure Fund:

NAV 0,63 USD, davon 34 Cent in Cash. Letzter Kurs in Londen: 0,19 USD

Discount 70%

Die Immobilien des VinaLand wurden gegenüber Ende 2008 um 5% abgewertet; gleiches gilt auch für den Immo Anteil des VOF (ca. 43% des Portfolios).

Das Markt KGV wird nun bei 12,3 gesehen, das KBV bei 1,6. Die gesamte MK beträgt ca. 12 Mrd USD.

Volkswirtschaftlich relevant ist der deutliche Rückgang der Inflation (aber immer noch zweistellig) mit weiter sinkender Tendenz auch aufgrund des Basiseffekts. Das Handelsbilanzdefizit ist für das 1. Quartal fast auf 0 gesunken.

Zum Zeitpunkt der NAV Berechnungen stand der Index übrigens bei 281; inzwischen deutlich über 300.

Gruss, Dackelbert.

Vietnam Opportunity Fund:

NAV 1,80 USD, davon 19,6 Cent in Cash. Letzter Kurs in London: 1,18 USD,

Discount 34%

VinaLand Fund:

NAV 1,45 USD, keine Cash Angabe. Letzter Kurs in London: 0,45 USD,

Discount 69%

Vietnam Infrastructure Fund:

NAV 0,63 USD, davon 34 Cent in Cash. Letzter Kurs in Londen: 0,19 USD

Discount 70%

Die Immobilien des VinaLand wurden gegenüber Ende 2008 um 5% abgewertet; gleiches gilt auch für den Immo Anteil des VOF (ca. 43% des Portfolios).

Das Markt KGV wird nun bei 12,3 gesehen, das KBV bei 1,6. Die gesamte MK beträgt ca. 12 Mrd USD.

Volkswirtschaftlich relevant ist der deutliche Rückgang der Inflation (aber immer noch zweistellig) mit weiter sinkender Tendenz auch aufgrund des Basiseffekts. Das Handelsbilanzdefizit ist für das 1. Quartal fast auf 0 gesunken.

Zum Zeitpunkt der NAV Berechnungen stand der Index übrigens bei 281; inzwischen deutlich über 300.

Gruss, Dackelbert.

sind am beginn 1 neuen bullenmarktes in vietnam.laut vietnamnews hose neben set niedrigestes kgv in asien.fuer 1 einstieg ist es noch nicht zu spaet....

Ich habe die Frage schonmal gestellt und stelle Sie nochmals.

Warum diese Fonds Vietnam Hold, VM6 usw. kaufen?

Wollte mir Vietnam Hold kaufen. Mein Broker lässt dies nicht zu.

Ich habe schon letztes Jahr den ETF der Deutschen Bank geordert und habe mir zwecks abgeltungssteuer noch die DWS Teile gekauft.

Sollte ich trotzdem noch einen anderen Broker aufsuchen um mir diese Papier zu ordern?

Wo liegt der vorteil, lese immer von Strafsteuer etc.

Warum diese Fonds Vietnam Hold, VM6 usw. kaufen?

Wollte mir Vietnam Hold kaufen. Mein Broker lässt dies nicht zu.

Ich habe schon letztes Jahr den ETF der Deutschen Bank geordert und habe mir zwecks abgeltungssteuer noch die DWS Teile gekauft.

Sollte ich trotzdem noch einen anderen Broker aufsuchen um mir diese Papier zu ordern?

Wo liegt der vorteil, lese immer von Strafsteuer etc.

Richtig ist, dass man diese geschlossenen Fonds wie VNH, VOF, VNL, VNI unter steuerlichen Aspekten mit Vorsicht geniessen muss. Weiterhin ist es nicht jedermanns Sache in geschlossene Fonds an sich zu investieren. Hier wird auch schonmal gebührenmässig abkassiert.

Für mich wurden die Fonds erst interessant, als sie deutliche Discounts zum NAV aufwiesen. Und seitdem diese Discounts >50% lagen, habe ich insbesondere im Q4 VOF und im März VNL gekauft, und zwar nicht direkt sondern in Form von Zertifikaten.

Durch die erheblichen Discounts halte ich das Chance/Risiko Verhältnis jedenfalls für sehr gut.

Gruss, Dackelbert.

Für mich wurden die Fonds erst interessant, als sie deutliche Discounts zum NAV aufwiesen. Und seitdem diese Discounts >50% lagen, habe ich insbesondere im Q4 VOF und im März VNL gekauft, und zwar nicht direkt sondern in Form von Zertifikaten.

Durch die erheblichen Discounts halte ich das Chance/Risiko Verhältnis jedenfalls für sehr gut.

Gruss, Dackelbert.

hallo,

was ist denn aus der Strafsteuer fuer Intransparenz beim Verkauf geworden? Muesste ja inzwischen massig Erfahrungen vorliegen.

Wie schauts derzeit mit Aufschlaegen aus?

Thanx & Gruss,

GaneshMK

was ist denn aus der Strafsteuer fuer Intransparenz beim Verkauf geworden? Muesste ja inzwischen massig Erfahrungen vorliegen.

Wie schauts derzeit mit Aufschlaegen aus?

Thanx & Gruss,

GaneshMK

Antwort auf Beitrag Nr.: 37.036.728 von GaneshMK am 24.04.09 17:06:48interessiert nicht.wir verkaufen erst 2015,dann ist strafsteuer weg und hose auf ath bei 2500

ok, ist ja gut.

Jemand der etwas serioeser ist on board?

Jemand der etwas serioeser ist on board?

Das problem ist evtl. auch die Dinger wieder zu verkaufen. 2 verschiedene Broker die mir kein Vietnam Hold ordern.

Der Kollege meinte was man schwierig kaufen kann lässt sich wohl auch nur schwer verkaufen.

Performance können die Scheinchen aber schon vorweisen, werd jetzt nochmal bei meinem Broker anrufen und fragen ob es andere möglichkeit gibt.

Der Kollege meinte was man schwierig kaufen kann lässt sich wohl auch nur schwer verkaufen.

Performance können die Scheinchen aber schon vorweisen, werd jetzt nochmal bei meinem Broker anrufen und fragen ob es andere möglichkeit gibt.

kratzen bereits wieder an 1E.seid ihr noch drin wie ich?

Antwort auf Beitrag Nr.: 37.039.307 von Pfalzgold am 24.04.09 23:54:20ist doch ordentlich

bei kauf und verkauf limitieren.

.

Börse

XETRA

Aktuell

0,97 EUR

Zeit

07.05.09 13:46

Diff. Vortag

-2,02 %

Tages-Vol.

24.929,00

Gehandelte Stück

25.700

bei kauf und verkauf limitieren.

.

Börse

XETRA

Aktuell

0,97 EUR

Zeit

07.05.09 13:46

Diff. Vortag

-2,02 %

Tages-Vol.

24.929,00

Gehandelte Stück

25.700

Antwort auf Beitrag Nr.: 37.125.581 von jameslabrie am 08.05.09 01:55:32Hi James,

ich betrachte Vietnam trotz einiger Risiken als eines meiner langfristigen Kern-Investments. Die VinaCapital Gruppe vergleicht (sicher nicht ganz uneigennützig) den Stand des Landes mit dem der Emerging Markets Ende der 80er Jahre.

Wenn ich bedenke, dass ich mit dem VOF schon geliebäugelt hatte als er bei 2-3 Euro stand, war die Chance zu einem Bruchteil einzusteigen, insbesondere bei VinaLand und Vietnam Infrastructure, schon einmalig ("Liquidationsware muss man kaufen").

Mit Rückschlägen muss man wohl immer rechnen, aber ich denke dass ich nun mehrere Jahre dabei bleibe.

Gruss, Dackelbert.

ich betrachte Vietnam trotz einiger Risiken als eines meiner langfristigen Kern-Investments. Die VinaCapital Gruppe vergleicht (sicher nicht ganz uneigennützig) den Stand des Landes mit dem der Emerging Markets Ende der 80er Jahre.

Wenn ich bedenke, dass ich mit dem VOF schon geliebäugelt hatte als er bei 2-3 Euro stand, war die Chance zu einem Bruchteil einzusteigen, insbesondere bei VinaLand und Vietnam Infrastructure, schon einmalig ("Liquidationsware muss man kaufen").

Mit Rückschlägen muss man wohl immer rechnen, aber ich denke dass ich nun mehrere Jahre dabei bleibe.

Gruss, Dackelbert.

Antwort auf Beitrag Nr.: 37.127.553 von dackelbert am 08.05.09 11:21:58genau!ca 10 jahre und dann hose bei ca 2000.habe db-zerti,vof und holdings fuer gesamt 15000E

Antwort auf Beitrag Nr.: 37.032.531 von dackelbert am 24.04.09 09:29:56hallo dackelbert,

hat sich das steuerliche problem in deutschland bei VNL und VNI nicht durch einführung der abgeltungssteuer erledigt ?

meinst du mit den zertifikaten die lbb papiere ?

da habe ich immer das gefühl, dass ich fürchterlich über den tisch gezogen werde (spread und ich weiss nie ob die kursveränderungen 1:1 weitergegeben werden)

deine meinung interessiert mich sehr

vielen dank im voraus

ckramer

hat sich das steuerliche problem in deutschland bei VNL und VNI nicht durch einführung der abgeltungssteuer erledigt ?

meinst du mit den zertifikaten die lbb papiere ?

da habe ich immer das gefühl, dass ich fürchterlich über den tisch gezogen werde (spread und ich weiss nie ob die kursveränderungen 1:1 weitergegeben werden)

deine meinung interessiert mich sehr

vielen dank im voraus

ckramer

Antwort auf Beitrag Nr.: 37.244.491 von ckramer am 25.05.09 12:34:31Hallo ckramer,

ums vorwegzunehmen, die steuerliche Lage ist mir leider immer noch nicht völlig klar. Ich habe zu VNH beim Internetportal des Bundeszentralamts für Steuern konkret angefragt, wie die steuerliche Situation denn nun ist, nachdem ich im Internet recherchiert hatte und nicht wirklich fündig geworden war. Die gaben ein sehr schwaches Bild ab, vielleicht wars ein Azubi, der antwortete, jedenfalls stand in der Antwortmail mehr oder weniger drin man könne dazu keine Aussage machen und sei dafür ohnehin nicht zuständig (..wofür den dann???...)

Von comdirect kam zu VOF die Aussage, dass bei intransparenten Fonds 70% des Kursgewinns des Kalenderjahres zu versteuern ist, mindestens aber 6% des Jahresschlusskurses. Das war auch schon vor 2009 so, daher bin ich mir nicht sicher ob das so noch gültig ist. Über die Abgeltungssteuer wurde leider nichts gesagt.

Zu den Zertifikaten:

Ja, ich halte die LBB Zertis. Du kannst Dir über die Web Site der LBB Infos zu den Zertifikaten holen - u.a. wird dort immer auch der "Wert" des Zertifikats (umgerechnet nach den Bedingungen des Emissionsprospekts, ausgehend vom Original Fonds) ausgewiesen. Der Spread ist in der Tat unverschämt hoch. Ich habe mit Limits gearbeitet und lag bei der Ausführung immer irgendwo dazwischen. Die Zertifikate bilden insgesamt den Kurs der Originale ganz gut ab (ich habe die Kurse vorher mal übereinandergelegt).

Hoffe das hilft weiter.

Grüsse, Dackelbert.

ums vorwegzunehmen, die steuerliche Lage ist mir leider immer noch nicht völlig klar. Ich habe zu VNH beim Internetportal des Bundeszentralamts für Steuern konkret angefragt, wie die steuerliche Situation denn nun ist, nachdem ich im Internet recherchiert hatte und nicht wirklich fündig geworden war. Die gaben ein sehr schwaches Bild ab, vielleicht wars ein Azubi, der antwortete, jedenfalls stand in der Antwortmail mehr oder weniger drin man könne dazu keine Aussage machen und sei dafür ohnehin nicht zuständig (..wofür den dann???...)

Von comdirect kam zu VOF die Aussage, dass bei intransparenten Fonds 70% des Kursgewinns des Kalenderjahres zu versteuern ist, mindestens aber 6% des Jahresschlusskurses. Das war auch schon vor 2009 so, daher bin ich mir nicht sicher ob das so noch gültig ist. Über die Abgeltungssteuer wurde leider nichts gesagt.

Zu den Zertifikaten:

Ja, ich halte die LBB Zertis. Du kannst Dir über die Web Site der LBB Infos zu den Zertifikaten holen - u.a. wird dort immer auch der "Wert" des Zertifikats (umgerechnet nach den Bedingungen des Emissionsprospekts, ausgehend vom Original Fonds) ausgewiesen. Der Spread ist in der Tat unverschämt hoch. Ich habe mit Limits gearbeitet und lag bei der Ausführung immer irgendwo dazwischen. Die Zertifikate bilden insgesamt den Kurs der Originale ganz gut ab (ich habe die Kurse vorher mal übereinandergelegt).

Hoffe das hilft weiter.

Grüsse, Dackelbert.

Antwort auf Beitrag Nr.: 37.247.710 von dackelbert am 25.05.09 20:11:19Gegenfrage: Warum sollte sich durch die A-Steuer an der bisherigen Regelung etwas geändert haben? Die 6% p.A. addieren sich. 2007/2008 wurde entsprechend besteuert..

Das Finanzamt ist ein Elefant.

Das Finanzamt ist ein Elefant.

Ich traue dem FA da auch nicht und würde im Zweifelsfall mit der negativen Variante rechnen. Aber ich weiss es eben nicht konkret.

In meinem Fall fallen lediglich die VNI Anteile in die fragliche Kategorie. Diesen Posten werde ich als einzigen auch nicht allzu lange halten. Aber die Aussicht, für 19 US Cent pro Anteil einen Cash Bestand von >30 Cent und weitere Assets von >30 Cent zu erhalten, erschien mir doch zu verlockend. Wenn ich da meinen Schnitt mache, kann der Staat von mir aus seinen Teil haben. Des Risikos eines solchen Investments muss man sich natürlich bewusst sein.

In meinem Fall fallen lediglich die VNI Anteile in die fragliche Kategorie. Diesen Posten werde ich als einzigen auch nicht allzu lange halten. Aber die Aussicht, für 19 US Cent pro Anteil einen Cash Bestand von >30 Cent und weitere Assets von >30 Cent zu erhalten, erschien mir doch zu verlockend. Wenn ich da meinen Schnitt mache, kann der Staat von mir aus seinen Teil haben. Des Risikos eines solchen Investments muss man sich natürlich bewusst sein.

Antwort auf Beitrag Nr.: 37.247.710 von dackelbert am 25.05.09 20:11:19vielen dank für die infos

wer hat mit welcher bank gute erfahrungen beim kauf von vni und vnl direkt über london ?

kauf über deutsche börsen wegen volumen und spread (20%)uninteressant

besten dank

ckramer

wer hat mit welcher bank gute erfahrungen beim kauf von vni und vnl direkt über london ?

kauf über deutsche börsen wegen volumen und spread (20%)uninteressant

besten dank

ckramer

Antwort auf Beitrag Nr.: 37.260.105 von ckramer am 27.05.09 10:22:53also ich hatte mal bei der hvb schon öfter sachen in LDN gekauft (auch VOF, VNL). war kein problem. dabbank kann das nicht. allerdings empfiehlt es sich nicht, die Sachen über den Jahreswechsel wegen Steuer zu halten.

ich denke bei einem dt. depot ist das uninteressant. selbst bei hohen kurssteigerungen ist das nicht lukrativ, und selbst bei verlusten kassiert der staat mit (und wenn dann noch 25% Abgeltungssteuer drauf kommt, bleibt nix mehr übrig)!!

Früher hatte ich auch VOF, VNL und VNI - bis die ernüchterung mit der intransparenz kam. kann nur davon abraten. zertifikate mag ich nicht, hier verdient neben den fondanbieter (und die verlangen schon ordentlich) auch noch der emittent.

gibt doch alternativen zur intransparenz (z.B. VEH, VPH, oder den VH - die sind steuerlich unbedenklich, bei ETFs weiss ich nicht, da auch die oft als intransparent eingestuft werden - leider weiss man das oft erst bei der Jahresabrechnung und guckt dann doof). aber hier hat man halt das liquiditätsproblem, kein grosser handel, oft spread hoch wenn kaum nachfrage...

letztendlich unterscheiden sich die vietnamfonds nicht gross voneinander finde ich. in guten zeiten liegen sie über dem NAV, und schlechten darunter, wie das bei allen geschlossenen fonds in diesem segment so ist.

Ist halt alles eine abwägungssache. hätte ich viel geld, würde ich ein depot im ausland eröffnen, dann hat sich die sache mit der intransparenz...

ich denke bei einem dt. depot ist das uninteressant. selbst bei hohen kurssteigerungen ist das nicht lukrativ, und selbst bei verlusten kassiert der staat mit (und wenn dann noch 25% Abgeltungssteuer drauf kommt, bleibt nix mehr übrig)!!

Früher hatte ich auch VOF, VNL und VNI - bis die ernüchterung mit der intransparenz kam. kann nur davon abraten. zertifikate mag ich nicht, hier verdient neben den fondanbieter (und die verlangen schon ordentlich) auch noch der emittent.

gibt doch alternativen zur intransparenz (z.B. VEH, VPH, oder den VH - die sind steuerlich unbedenklich, bei ETFs weiss ich nicht, da auch die oft als intransparent eingestuft werden - leider weiss man das oft erst bei der Jahresabrechnung und guckt dann doof). aber hier hat man halt das liquiditätsproblem, kein grosser handel, oft spread hoch wenn kaum nachfrage...

letztendlich unterscheiden sich die vietnamfonds nicht gross voneinander finde ich. in guten zeiten liegen sie über dem NAV, und schlechten darunter, wie das bei allen geschlossenen fonds in diesem segment so ist.

Ist halt alles eine abwägungssache. hätte ich viel geld, würde ich ein depot im ausland eröffnen, dann hat sich die sache mit der intransparenz...

hose schon bei 470 und ihr noch nicht drin oder?vielleicht dann bei 600 und vof bei 1,8 oder so

die 500 werden in den naechsten tagen gebrochen.geduld mit vietnam und wir wrden reich in 10 jahren!sure!

kursexplosion in vietnam.innerhalb 2 sitzungen 9%gewonnen auf 450.die 500 werden naechste woche geknackt!sure

hose 497!morgen fallen die 500.der chart in hose ist durchgebrochen,wenn die 500 fallem.naechstes ziel 580 -600 mittelfristig

Antwort auf Beitrag Nr.: 37.767.240 von jameslabrie am 12.08.09 21:50:37530 in hose gerissen.....wannfaellt die 600-noch dieses jahr laut jameslabrie

weiterhin bullish 548 in saigon

1,30 bei hohen umsaetzen.befinden uns am anfang 1 hausse

Antwort auf Beitrag Nr.: 37.896.958 von jameslabrie am 01.09.09 20:06:13hose 582 neues jahreshoch

590 neues jahreshoch und weiter im bullenmarkt

1,20 ist geradezu laecherlich der kurs.heute hose 606!auf tageshoch geschlossen und morgen werden die 610 geknackt.kaufe bei vof zu,da underperformer.....

Antwort auf Beitrag Nr.: 38.180.772 von jameslabrie am 15.10.09 01:36:11ja da sollte noch einiges kommen

ist eben noch so unbekannt und zu wenig Aktienumsatz

http://www.bloomberg.com/apps/quote?ticker=VNINDEX:IND

ist eben noch so unbekannt und zu wenig Aktienumsatz

http://www.bloomberg.com/apps/quote?ticker=VNINDEX:IND

Was soll das bedeuten mein englisch ist sehr bescheiden ???

http://www.investegate.co.uk/Article.aspx?id=200910121220246…

http://www.investegate.co.uk/Article.aspx?id=200910121220246…

die fundamentals sind weiterhin in ordung.hinzu kommt der sturz das scheinkommununismus like ddr in den naechsten jahren.was erstaunt ist die fleissige bev.,die im durchschnitt gerademal 25jahre ist...what about germany?old!gehe von hoser bis 2015-2017 von 3000-4000 punkten aus.vergleiche mit indien und china tuen sich hier auf.hier sollten bis 2015 kurse um 6-8E drin sein...

die volatilitaet in hose ist weiter hoch.tagesschwankungen von 4-6% sind keine seltenheit.aber die langfristige prognose bei wo stimmt weiter optim.in vietnamnews stand das viele investoren aus thailand in ho chi waren und sich wunderten,dass der markt so gross wurde durch privatisierungen....

hose hat sich wieder oberhalb von 500 stabilisiert.dennoch ist die performance vietnams im letzten jahr gegenueber den anderen asiatischen staaten enttaeuschend

Richtig ist, dass Vietnam in 2009 verglichen mit anderen asiatischen Märkten Underperformer war. Ich führe das aber darauf zurück, dass letztes Jahr grosses Kapital unterwegs war, das sich auf die grösseren Märkte (BRIC) konzentriert hat. Das Resultat ist, dass Vietnam nun verglichen damit besser bewertet ist und mindestens so gute Aussichten hat.

Was die Performance von VOF, VNL und VNI angeht, wurden meine Erwartungen jedenfalls weit übertroffen. Bedauerlich nur, dass die Fonds weiter mit erheblichem Abschlag gehandelt werden, wenngleich z.B. VNL (in der Spitze mit 75%!! Discount) wieder einiges aufgeholt haben.

Ich habe jedenfalls noch meine Posten und betrachte sie weiter als Langfrist-Investment.

Gruss, Dackelbert.

Was die Performance von VOF, VNL und VNI angeht, wurden meine Erwartungen jedenfalls weit übertroffen. Bedauerlich nur, dass die Fonds weiter mit erheblichem Abschlag gehandelt werden, wenngleich z.B. VNL (in der Spitze mit 75%!! Discount) wieder einiges aufgeholt haben.

Ich habe jedenfalls noch meine Posten und betrachte sie weiter als Langfrist-Investment.

Gruss, Dackelbert.

VinaCapital Vietnam Opportunity Fund Limited

VOF investee Khang Dien Housing lists on Ho Chi Minh Stock Exchange

Ho Chi Minh City – VinaCapital Vietnam Opportunity Fund Limited (‘VOF’), an AIM-quoted investment vehicle focused on Vietnam, announces today the successful IPO of its investee company Khang Dien Housing, one of the top real estate developers in Ho Chi Minh City.

VOF holds a 15.0 percent stake in Khang Dien Housing, which was established in 2001 as a limited liability company focused on residential property development. Khang Dien is currently developing 13 real estate projects on over 80ha of land, most in locations across Ho Chi Minh City that are seeing major infrastructure build-outs.

VOF acquired its stake in Khang Dien at the end of 2007. The company has a 2010 targeted revenue of VND600 billion and profit after tax of VND200 billion, representing 400 and 344 percent increases over 2009, respectively.

Khang Dien listed under the ticker KDH on 1 February 2010 at 4.0x par value. It gained the maximum-allowed 20 percent on the first day of trading, with an additional five percent gain on the second day of trading. VOF has therefore recorded an unrealised gain of over 25 percent as a result of the IPO compared to its 31 December 2009 carrying value.

“VOF benefited from the IPO of 14 holdings during 2009, and 2010 starts off well with the IPO of Khang Dien Housing, a company we have seen grow substantially over the past three years,” says Andy Ho, managing director of VOF’s investment manager, VinaCapital Investment Management Ltd.

“We believe the company is well-positioned given its strong pipeline, and for now we will maintain our stake in the company given its earnings growth prospects and high liquidity,” says Andy.

VOF investee Khang Dien Housing lists on Ho Chi Minh Stock Exchange

Ho Chi Minh City – VinaCapital Vietnam Opportunity Fund Limited (‘VOF’), an AIM-quoted investment vehicle focused on Vietnam, announces today the successful IPO of its investee company Khang Dien Housing, one of the top real estate developers in Ho Chi Minh City.

VOF holds a 15.0 percent stake in Khang Dien Housing, which was established in 2001 as a limited liability company focused on residential property development. Khang Dien is currently developing 13 real estate projects on over 80ha of land, most in locations across Ho Chi Minh City that are seeing major infrastructure build-outs.

VOF acquired its stake in Khang Dien at the end of 2007. The company has a 2010 targeted revenue of VND600 billion and profit after tax of VND200 billion, representing 400 and 344 percent increases over 2009, respectively.

Khang Dien listed under the ticker KDH on 1 February 2010 at 4.0x par value. It gained the maximum-allowed 20 percent on the first day of trading, with an additional five percent gain on the second day of trading. VOF has therefore recorded an unrealised gain of over 25 percent as a result of the IPO compared to its 31 December 2009 carrying value.

“VOF benefited from the IPO of 14 holdings during 2009, and 2010 starts off well with the IPO of Khang Dien Housing, a company we have seen grow substantially over the past three years,” says Andy Ho, managing director of VOF’s investment manager, VinaCapital Investment Management Ltd.

“We believe the company is well-positioned given its strong pipeline, and for now we will maintain our stake in the company given its earnings growth prospects and high liquidity,” says Andy.

Antwort auf Beitrag Nr.: 38.898.130 von dackelbert am 07.02.10 11:42:30hoert sich gut an,aber der kurs bewegt sich nicht.wann kommt hier mal wieder schwung rein?

hose schloss heute auf tageshoch bei 508

Antwort auf Beitrag Nr.: 39.048.297 von jameslabrie am 03.03.10 11:46:29weiter rauf hose 511

nk-limit 97cent

endlich durchgebrochen auf 1,19.jetzt sollte das papier richtig infahrt kommen bis 1,60

wehe wenn der kommunismus faellt,dann gibts kaufpanik und wir sind voll investiert und verkaufen bei 7E

de r widerstand ist hartnaeckig

hose 5391,26 sieht ganz gut aus

1,26 sieht ganz gut aus

Antwort auf Beitrag Nr.: 39.419.623 von jameslabrie am 28.04.10 18:00:11hose 545 und in 2jahren wieder ueber 100 also einsteigen leute und zuruecklehnen....

hose:550

nk-limit 1,09

wach endlich auf du viech

hose weiter down auf 450

Derweil kaufen die Insider kräftig ein. Siehe vinacapital.com.

Gruss, Dackelbert.

Gruss, Dackelbert.

Antwort auf Beitrag Nr.: 39.985.938 von dackelbert am 14.08.10 20:58:41haussiert

15.08.2010

Wirtschaftsboom in Vietnam

Produzieren, wo der Pfeffer wächst

Aus Ha Tinh berichtet Jenni Roth

China war gestern, Asiens neue Boomregion heißt Vietnam. Hier wächst die Wirtschaft schneller als in den meisten anderen Staaten, Billiglöhne locken Investoren aus aller Welt. Auch deutsche Firmen engagieren sich in dem kommunistischen Land - der große Nachbar im Norden wird ihnen zu teuer.

Die Mädchen tuscheln und lachen, sie sind vielleicht sechs, sieben Jahre alt. Dann geben sie sich einen Ruck: Sie fassen die Haare der deutschen Besucherin an. Blonde Haare, das haben sie noch nie gesehen.

In Ha Tinh sind Ausländer Exoten. Die Stadt liegt in der gleichnamigen Provinz in der Mitte des Landes, die Region ist eine der ärmsten in Vietnam. Straßenkinder umstreunen mobile Garküchen, Büffel trotten über die Straße, vor den Toren der Stadt knattern Mopeds über unbefestigte Wege und wirbeln roten Staub auf.

Doch der Provinz Ha Tinh steht ein gigantischer Boom bevor. Denn unter dem Boden ruht ein Schatz: rund eine Milliarde Tonnen Eisenerz.

Die Region soll das größte Eisenerzabbaugebiet Südostasiens werden. Der taiwanische Stahlriese Formosa erschließt das Gebiet und siedelt Bewohner zahlreicher Dörfer um. "Es ist die Industriezone der Zukunft", sagt Nguyen Duc Thanh. Er baut für Siemens Chart zeigen ein Ausbildungsprojekt an einer Berufsschule in Ha Tinh auf.

So wie in Ha Tinh sieht es vielerorts in Vietnam aus. Es wird gebaut, gearbeitet, angepackt. Es hat lange gedauert, bis Vietnam sich vom Krieg erholt hat, den die USA in den siebziger Jahren hier geführt haben. Erst 1986 kam mit der Politik der Erneuerung ("Doi Moi") die Wirtschaft langsam in Schwung, mittlerweile wächst sie schneller als in den meisten anderen Ländern Südostasiens.

China wird zu teuer

Vietnams größter europäischer Handelspartner ist Deutschland, exportiert werden Pfeffer, Kaffee, Textilien. Und das Handelsvolumen wächst laut deutscher Außenhandelskammer in Hanoi jährlich im zweistelligen Prozentbereich. "Ein Riesenmarkt mit Potential", sagt Oliver Massmann, Wirtschaftsjurist und Vertrauensanwalt der deutschen Botschaft.

Neben Siemens produzieren rund 220 deutsche Unternehmen im Land, darunter Adidas Chart zeigen, Heidelberger Druck Chart zeigen, Metro Chart zeigen. Hemden von Seidensticker und Van Laack, Unterwäsche von Triumph, Werkzeuge von Wiha, Medizinbedarf von B.Braun - all diese Unternehmen lassen in Vietnam fertigen. Bosch steigt nun gar in die Software-Entwicklung ein. "Wir brauchen einen weiteren Standort", sagt Quang-Hue Vo, geschäftsführender Direktor von Robert Bosch Vietnam. Das Unternehmen steckt außerdem 55 Millionen Euro in eine neue Fabrik.

Vietnam sei "eine der dynamischsten Volkswirtschaften Südostasiens", sagt Anwalt Massmann. "Die Löhne sind auch im Vergleich zu China viel wettbewerbsfähiger."

Tatsächlich hat der große Nachbar im Norden Probleme: Der schwache Dollar und der stärker werdende Yuan verteuern chinesische Waren, gleichzeitig wächst der Wohlstand in der Volksrepublik, die Firmen müssen immer höhere Löhne zahlen. Unternehmen in China sehen sich deshalb nach neuen Standorten um - und gehen vor allem nach Vietnam.

"Vietnamesen arbeiten hart"

Die Vorteile liegen auf der Hand. Mehr als 70 Prozent der Vietnamesen sind jünger als 30 Jahre, viele sind entschlossen, das Land nach vorn zu bringen. Jedes Jahr drängen laut CIA Weltbuch eine Million Arbeitskräfte auf den Markt, das Wirtschaftsleben ruht nie: Selbst Sonntagnacht rattern Presslufthämmer auf den Straßen. "Vietnamesen arbeiten hart und haben Visionen", sagt Siemens-Mann Thanh.

Ein Problem ist allerdings die geringe Produktivität. Nur wenige Vietnamesen sind gut ausgebildet. "Das Land braucht mehr Know-how und Technik. Genau das, was wir liefern können", sagt Bosch-Manager Vo.

Ein weiteres Hindernis für den Aufschwung sind Korruption und Bürokratie. "Hier haben sich schon viele eine blutige Nase geholt", sagt Varun Bajaj. Er ist Südostasien-Projektleiter des indischen Stahlkonzerns Tata Steel und versucht seit fünf Jahren, ein Fünf-Milliarden-Projekt in Ha Tinh zu starten. Bisher vergeblich.

Die kommunistische Partei lockert ihre Politik

Immer wieder werden Unternehmer durch die alten kommunistischen Strukturen ausgebremst. So dürfen in Vietnam weder Privatpersonen noch Unternehmen Grund erwerben. Auch Bosch hat sein Firmengelände nur gepachtet und muss in 50 Jahren neu verhandeln. Ein Unsicherheitsfaktor - aber immerhin ein Fortschritt: Erst seit 2009 dürfen Ausländer für Privatnutzung überhaupt pachten.

Jahrelang konnten sich ausländische Firmen im Handelsbereich nur über Beteiligungen und Joint Ventures in Vietnam engagieren, nun hat Bosch als erste europäische Firma eine volle Lizenz erworben. "Dank Beitritt zur WTO", sagt Vo. Seit 2007 ist Vietnam Mitglied der Welthandelsorganisation - die Reformpolitik macht den Investitionsstandort immer attraktiver.

Im Abgeordnetenhaus - ausgestattet mit Sicherheitstechnik von Bosch - arbeitet man an noch unternehmensfreundlicheren Gesetzen. "Die Partei lockert deutlich ihre Politik", sagt Siemens-Projektleiter Thanh. Einfachere Zollvorschriften und einheitliche Investitionsgesetze hätten gleiche Wettbewerbsbedingungen für aus- und inländische Unternehmen geschaffen. Seit 2009 dürfen ausländische Firmen auch innerhalb Vietnams Handel treiben.

Die Europäer könnten vom Ausbau der Infrastruktur profitieren

Der Erfolg gibt der Regierung Recht: Die Wirtschaft ist in den vergangenen zehn Jahren um jeweils mehr als sieben Prozent gewachsen. "Eine Rolle spielt auch die Nähe zu den Kunden in China und Japan", sagt Vo.

Generell gilt die Infrastruktur zwar noch als dürftig. So beeinträchtigen Stromausfälle immer wieder die Arbeit in den Fabriken. Auch das Telekommunikationsnetz und die Häfen gelten als schlecht ausgebaut. Doch die Partei hat das Problem offenbar erkannt - und will massiv dagegen angehen.

Europäische Firmen sehen darin eine große Chance. Mit Beratung, Planung und Machbarkeitsstudien lässt sich jede Menge Geld verdienen, zum Beispiel beim Ausbau der Autobahnen.

Mancherorts gerät der Wirtschaftsboom aber bereits an seine Grenzen. Besonders in den südlichen Industriezonen leiden die Unternehmen unter einem dramatischen Arbeitskräftemangel. Außerdem fordern angesichts des Aufschwungs nun auch die Arbeiter ihren Teil vom Kuchen - immer öfter kommt es zu Streiks.

Einige ausländische Investoren drohen nun bereits mit einem Abzug ihrer Produktion. Damit könnte Vietnam die gleiche Entwicklung bevorstehen wie China: Für ein Billiglohnland wird es langfristig zu teuer.

Hinweis der Redaktion: In einer ersten Version des Textes wurde Quang-Hue Vo, geschäftsführender Direktor von Robert Bosch Vietnam, mit folgenden Worten zitiert: "Indien wird zu teuer." Das Unternehmen Bosch bestätigt, dass dieser Satz tatsächlich so gefallen ist. Er treffe jedoch inhaltlich nicht zu. SPIEGEL ONLINE hat die Passage deshalb entfernt.

Wirtschaftsboom in Vietnam

Produzieren, wo der Pfeffer wächst

Aus Ha Tinh berichtet Jenni Roth

China war gestern, Asiens neue Boomregion heißt Vietnam. Hier wächst die Wirtschaft schneller als in den meisten anderen Staaten, Billiglöhne locken Investoren aus aller Welt. Auch deutsche Firmen engagieren sich in dem kommunistischen Land - der große Nachbar im Norden wird ihnen zu teuer.

Die Mädchen tuscheln und lachen, sie sind vielleicht sechs, sieben Jahre alt. Dann geben sie sich einen Ruck: Sie fassen die Haare der deutschen Besucherin an. Blonde Haare, das haben sie noch nie gesehen.

In Ha Tinh sind Ausländer Exoten. Die Stadt liegt in der gleichnamigen Provinz in der Mitte des Landes, die Region ist eine der ärmsten in Vietnam. Straßenkinder umstreunen mobile Garküchen, Büffel trotten über die Straße, vor den Toren der Stadt knattern Mopeds über unbefestigte Wege und wirbeln roten Staub auf.

Doch der Provinz Ha Tinh steht ein gigantischer Boom bevor. Denn unter dem Boden ruht ein Schatz: rund eine Milliarde Tonnen Eisenerz.

Die Region soll das größte Eisenerzabbaugebiet Südostasiens werden. Der taiwanische Stahlriese Formosa erschließt das Gebiet und siedelt Bewohner zahlreicher Dörfer um. "Es ist die Industriezone der Zukunft", sagt Nguyen Duc Thanh. Er baut für Siemens Chart zeigen ein Ausbildungsprojekt an einer Berufsschule in Ha Tinh auf.

So wie in Ha Tinh sieht es vielerorts in Vietnam aus. Es wird gebaut, gearbeitet, angepackt. Es hat lange gedauert, bis Vietnam sich vom Krieg erholt hat, den die USA in den siebziger Jahren hier geführt haben. Erst 1986 kam mit der Politik der Erneuerung ("Doi Moi") die Wirtschaft langsam in Schwung, mittlerweile wächst sie schneller als in den meisten anderen Ländern Südostasiens.

China wird zu teuer

Vietnams größter europäischer Handelspartner ist Deutschland, exportiert werden Pfeffer, Kaffee, Textilien. Und das Handelsvolumen wächst laut deutscher Außenhandelskammer in Hanoi jährlich im zweistelligen Prozentbereich. "Ein Riesenmarkt mit Potential", sagt Oliver Massmann, Wirtschaftsjurist und Vertrauensanwalt der deutschen Botschaft.

Neben Siemens produzieren rund 220 deutsche Unternehmen im Land, darunter Adidas Chart zeigen, Heidelberger Druck Chart zeigen, Metro Chart zeigen. Hemden von Seidensticker und Van Laack, Unterwäsche von Triumph, Werkzeuge von Wiha, Medizinbedarf von B.Braun - all diese Unternehmen lassen in Vietnam fertigen. Bosch steigt nun gar in die Software-Entwicklung ein. "Wir brauchen einen weiteren Standort", sagt Quang-Hue Vo, geschäftsführender Direktor von Robert Bosch Vietnam. Das Unternehmen steckt außerdem 55 Millionen Euro in eine neue Fabrik.

Vietnam sei "eine der dynamischsten Volkswirtschaften Südostasiens", sagt Anwalt Massmann. "Die Löhne sind auch im Vergleich zu China viel wettbewerbsfähiger."

Tatsächlich hat der große Nachbar im Norden Probleme: Der schwache Dollar und der stärker werdende Yuan verteuern chinesische Waren, gleichzeitig wächst der Wohlstand in der Volksrepublik, die Firmen müssen immer höhere Löhne zahlen. Unternehmen in China sehen sich deshalb nach neuen Standorten um - und gehen vor allem nach Vietnam.

"Vietnamesen arbeiten hart"

Die Vorteile liegen auf der Hand. Mehr als 70 Prozent der Vietnamesen sind jünger als 30 Jahre, viele sind entschlossen, das Land nach vorn zu bringen. Jedes Jahr drängen laut CIA Weltbuch eine Million Arbeitskräfte auf den Markt, das Wirtschaftsleben ruht nie: Selbst Sonntagnacht rattern Presslufthämmer auf den Straßen. "Vietnamesen arbeiten hart und haben Visionen", sagt Siemens-Mann Thanh.

Ein Problem ist allerdings die geringe Produktivität. Nur wenige Vietnamesen sind gut ausgebildet. "Das Land braucht mehr Know-how und Technik. Genau das, was wir liefern können", sagt Bosch-Manager Vo.

Ein weiteres Hindernis für den Aufschwung sind Korruption und Bürokratie. "Hier haben sich schon viele eine blutige Nase geholt", sagt Varun Bajaj. Er ist Südostasien-Projektleiter des indischen Stahlkonzerns Tata Steel und versucht seit fünf Jahren, ein Fünf-Milliarden-Projekt in Ha Tinh zu starten. Bisher vergeblich.

Die kommunistische Partei lockert ihre Politik

Immer wieder werden Unternehmer durch die alten kommunistischen Strukturen ausgebremst. So dürfen in Vietnam weder Privatpersonen noch Unternehmen Grund erwerben. Auch Bosch hat sein Firmengelände nur gepachtet und muss in 50 Jahren neu verhandeln. Ein Unsicherheitsfaktor - aber immerhin ein Fortschritt: Erst seit 2009 dürfen Ausländer für Privatnutzung überhaupt pachten.

Jahrelang konnten sich ausländische Firmen im Handelsbereich nur über Beteiligungen und Joint Ventures in Vietnam engagieren, nun hat Bosch als erste europäische Firma eine volle Lizenz erworben. "Dank Beitritt zur WTO", sagt Vo. Seit 2007 ist Vietnam Mitglied der Welthandelsorganisation - die Reformpolitik macht den Investitionsstandort immer attraktiver.

Im Abgeordnetenhaus - ausgestattet mit Sicherheitstechnik von Bosch - arbeitet man an noch unternehmensfreundlicheren Gesetzen. "Die Partei lockert deutlich ihre Politik", sagt Siemens-Projektleiter Thanh. Einfachere Zollvorschriften und einheitliche Investitionsgesetze hätten gleiche Wettbewerbsbedingungen für aus- und inländische Unternehmen geschaffen. Seit 2009 dürfen ausländische Firmen auch innerhalb Vietnams Handel treiben.

Die Europäer könnten vom Ausbau der Infrastruktur profitieren

Der Erfolg gibt der Regierung Recht: Die Wirtschaft ist in den vergangenen zehn Jahren um jeweils mehr als sieben Prozent gewachsen. "Eine Rolle spielt auch die Nähe zu den Kunden in China und Japan", sagt Vo.

Generell gilt die Infrastruktur zwar noch als dürftig. So beeinträchtigen Stromausfälle immer wieder die Arbeit in den Fabriken. Auch das Telekommunikationsnetz und die Häfen gelten als schlecht ausgebaut. Doch die Partei hat das Problem offenbar erkannt - und will massiv dagegen angehen.

Europäische Firmen sehen darin eine große Chance. Mit Beratung, Planung und Machbarkeitsstudien lässt sich jede Menge Geld verdienen, zum Beispiel beim Ausbau der Autobahnen.

Mancherorts gerät der Wirtschaftsboom aber bereits an seine Grenzen. Besonders in den südlichen Industriezonen leiden die Unternehmen unter einem dramatischen Arbeitskräftemangel. Außerdem fordern angesichts des Aufschwungs nun auch die Arbeiter ihren Teil vom Kuchen - immer öfter kommt es zu Streiks.

Einige ausländische Investoren drohen nun bereits mit einem Abzug ihrer Produktion. Damit könnte Vietnam die gleiche Entwicklung bevorstehen wie China: Für ein Billiglohnland wird es langfristig zu teuer.

Hinweis der Redaktion: In einer ersten Version des Textes wurde Quang-Hue Vo, geschäftsführender Direktor von Robert Bosch Vietnam, mit folgenden Worten zitiert: "Indien wird zu teuer." Das Unternehmen Bosch bestätigt, dass dieser Satz tatsächlich so gefallen ist. Er treffe jedoch inhaltlich nicht zu. SPIEGEL ONLINE hat die Passage deshalb entfernt.

Vietnam gehört nun zu den günstigsten Märkten in Asien. Vinacapital gibt das P/E für 2010 mit 10 an. Der Anstieg der anderen ASEAN Märkte ging an Vietnam vollständig vorbei. Daran sieht man, dass Vietnam halt noch ein "Frontier Market" ist und hinsichtlich Transparenz, Liquidität, Konvertibilität der Währung, Regulierung noch einiges passieren muss. Andererseits stimmen die Rahmenbedingungen weiter optimistisch; für 2010 schätzt Vinacapital das Gewinnwachstum der Firmen auf 15%.

Chance / Risiko sehen insgesamt auf dem niedrigen Niveau recht gut aus. Mal schaun, ob und wann der Markt wieder anspringt.

Gruss, Dackelbert.

Chance / Risiko sehen insgesamt auf dem niedrigen Niveau recht gut aus. Mal schaun, ob und wann der Markt wieder anspringt.

Gruss, Dackelbert.

dass der Markt anspringt steht ausser Frage, nur wann;-)

winterschlaf in vietnam,aber bald auch wieder heisser im papier

VinaCapital Vietnam Opportunity Fund Limited

Strategic update

The Board of Directors (“the Board”) of VinaCapital Vietnam Opportunity Fund Limited (“VOF” or “the Company”), an investment company focused on Vietnam, announces several important strategic decisions designed to enhance returns to shareholders.

After carefully consulting with and considering the views of shareholders of the Company, the Board has resolved to distribute 4% of NAV per year in two payments per year following the finalisation of the half-year (interim) and annual financial statements of the Company. This equates to a yield of 5.6% per year based on yesterday’s closing share price. The Board aims to make the first distribution in May 2011 after the finalisation of the interim financial statements of the Company. Distributions will be made in the form of a tender for the repurchase of shares at Net Asset Value (NAV).

In addition to the announcement of the distribution policy the Board and the manager, VinaCapital Investment Management Ltd, will undertake the following initiatives:

* The Board will convene an EGM to seek shareholders’ approval to institute a share buyback mechanism within the Company’s Articles of Association.

* The Board is exploring the possibility of moving the Company’s primary listing to another stock exchange with the view of broadening the Company’s investor base.

* The senior management of the Investment Manager will be visiting major investment locations in Asia, Europe and America over the coming months to meet with investors to explain these measures and the fund’s strategic direction, as well as discussing the outlook for Vietnam.

The Board believes strongly that the above decisions will have a positive impact on the Company’s operations and on the value delivered to shareholders.

Chairman of the Company, Mr. William Vanderfelt, said: “VOF has a strong and proven track record of investment results. However, like many emerging market closed-end funds, the past two years have seen the fund trade at a significant discount to net asset value. We believe that the above actions will help to rectify this situation, while placing the Company in a strong position to continue generating investment returns.”

Strategic update

The Board of Directors (“the Board”) of VinaCapital Vietnam Opportunity Fund Limited (“VOF” or “the Company”), an investment company focused on Vietnam, announces several important strategic decisions designed to enhance returns to shareholders.

After carefully consulting with and considering the views of shareholders of the Company, the Board has resolved to distribute 4% of NAV per year in two payments per year following the finalisation of the half-year (interim) and annual financial statements of the Company. This equates to a yield of 5.6% per year based on yesterday’s closing share price. The Board aims to make the first distribution in May 2011 after the finalisation of the interim financial statements of the Company. Distributions will be made in the form of a tender for the repurchase of shares at Net Asset Value (NAV).

In addition to the announcement of the distribution policy the Board and the manager, VinaCapital Investment Management Ltd, will undertake the following initiatives:

* The Board will convene an EGM to seek shareholders’ approval to institute a share buyback mechanism within the Company’s Articles of Association.

* The Board is exploring the possibility of moving the Company’s primary listing to another stock exchange with the view of broadening the Company’s investor base.

* The senior management of the Investment Manager will be visiting major investment locations in Asia, Europe and America over the coming months to meet with investors to explain these measures and the fund’s strategic direction, as well as discussing the outlook for Vietnam.

The Board believes strongly that the above decisions will have a positive impact on the Company’s operations and on the value delivered to shareholders.

Chairman of the Company, Mr. William Vanderfelt, said: “VOF has a strong and proven track record of investment results. However, like many emerging market closed-end funds, the past two years have seen the fund trade at a significant discount to net asset value. We believe that the above actions will help to rectify this situation, while placing the Company in a strong position to continue generating investment returns.”

Antwort auf Beitrag Nr.: 40.430.273 von jameslabrie am 01.11.10 17:54:231,31

informative Site: http://www.vnstocknews.com/

Die Analysten meinen es gehe noch weiter bergab (bitte suchen), weil

1.) das Finazsystem weit weg vom Wunsch ist

2.) Asien momentan ein Exportproblem (wegen Geiz-ist-ja-so-geil) hat

und er US Konsum haengt (die lernen gerage die Geiz-Geil Geschichte wegen Kreditkartne-Problemen)

3.) Banken die expansive Investitionen ehr momentan nicht foerdern

Aber die Weichen sind ganz sicher dabei gestellt zu werden

Und allein das Potential zum internen Wachstum ist enorm.

Der momentane Down-Trend des Vietnam Marktes ist jedoch noch in Takt

Die Analysten meinen es gehe noch weiter bergab (bitte suchen), weil

1.) das Finazsystem weit weg vom Wunsch ist

2.) Asien momentan ein Exportproblem (wegen Geiz-ist-ja-so-geil) hat

und er US Konsum haengt (die lernen gerage die Geiz-Geil Geschichte wegen Kreditkartne-Problemen)

3.) Banken die expansive Investitionen ehr momentan nicht foerdern

Aber die Weichen sind ganz sicher dabei gestellt zu werden

Und allein das Potential zum internen Wachstum ist enorm.

Der momentane Down-Trend des Vietnam Marktes ist jedoch noch in Takt

Die Fonds von Vinacapital haussierten diese Woche, trotz weiter phlegmatischer Vietnam Börse. Der Discount zu NAV wurde auf rund 20% (Vietnam Opportunity) bzw rund 30% (Vinaland bzw. Vietnam Infrastructure) abgebaut. Offenbar kommen die Maßnahmen, die Fonds für Investoren interessanter zu machen, am Kapitalmarkt sehr gut an.

Auf der Homepage von Vinacapital (www.vinacapital.com) findet man die "VinaCapital 2010 Investor Conference presentations". Hier gibt es interessante Präsentationen zur Börse / Marktumfeld sowie zu den Fonds.

Derweil meldete VinaLand den Verkauf eines Immobilieninvestments mit ansehnlichem Gewinn.

Gruss, Dackelbert.

Auf der Homepage von Vinacapital (www.vinacapital.com) findet man die "VinaCapital 2010 Investor Conference presentations". Hier gibt es interessante Präsentationen zur Börse / Marktumfeld sowie zu den Fonds.

Derweil meldete VinaLand den Verkauf eines Immobilieninvestments mit ansehnlichem Gewinn.

Gruss, Dackelbert.

wieder über 8% im geschlossen auf 1,41

hier sehen wir noch andere kurse,denn bald faellt der kom. auch hier.bis 2015 sehe ich 8-10E

bin erstaunt wie weit hose faelt-425 ohne gruende!werde unter 400 weiter aufstocken um van der leyen den fuckfinger zu zeigen 67....

Antwort auf Beitrag Nr.: 40.540.967 von jameslabrie am 17.11.10 19:41:01bin wirklich schon lange dabei, habe aber langsam die hose voll

52 wochenhoch auf 1,40

ok der jetzige Anstieg geht wahrscheinlich auch auf die Euroschwaeche gegenueber dem Dollar und die Staerkung des Dong gegenueber Dollar zurueck.

aber mal ne frage :

Wir VOF wie ein find besteuert in Deutschland oder wie ne aktie ?

Habe kein bock auf Zwischengewinne und aussschuettungen...

aber mal ne frage :

Wir VOF wie ein find besteuert in Deutschland oder wie ne aktie ?

Habe kein bock auf Zwischengewinne und aussschuettungen...

back from asia!woew! wachstum ohne ende!hose in aller munde sehe hier weiter potential bis 1500 mittelfrisitig bei wachstum von 8%

RNS

26 January 2011

VinaCapital Vietnam Opportunity Fund Limited

Sale of stake in Hanoi Liquor Joint Stock Company at 5.3x exit multiple

VinaCapital Vietnam Opportunity Fund Limited ('VOF', or ‘the Company’), an AIM-quoted investment vehicle focused on Vietnam, today announces the sale of its equity stake in Hanoi Liquor Joint Stock Company (‘Halico’) to Diageo plc (‘Diageo’), the global premium drinks business.

Under the terms of the transaction, Diageo will pay USD51.6 million in cash for VOF’s 23.6 percent stake in Halico. The price represents an exit multiple of 5.3x, or an IRR of 67.4 percent on the acquisition price paid by VOF in December 2006. Proceeds from the sale will be booked to the Company's NAV as calculated in March 2011. VOF’s NAV is expected to increase by approximately 4.1 percent, or 9.8 cents per share, as a result of this transaction.

Halico is Vietnam’s leading spirits producer and distributor. It has received several distinctions including a Golden Vietnam Star award and a Vietnam Essence award for its VinaVodka brand.

Halico’s shares, which trade on Vietnam’s over-the-counter (OTC) equities market, have witnessed a strong performance over the past year. In 2009 Halico’s full year net profits rose to USD11.2 million, which represent an impressive year-on-year increase of 35 percent.

VOF holds significant stakes in several companies in Vietnam’s consumer goods sector, including Vinamilk, Kinh Do, Phu Nhuan Jewelry, and Thai Hoa Coffee.

Commenting on the sale, Andy Ho, Managing Director of VOF’s Investment Manager, said: “The Halico exit is a clear indication that Vietnam offers excellent deal opportunities in the consumer goods sector, and other high-growth areas. This is our second trade sale in as many months, as multinational companies are looking at Vietnam as their next market for expansion – creating good exit opportunities for private equity investors.”

VOF in November 2010 sold its stake in Vinacafe, an instant coffee producer, for an IRR of 45 percent over five years.

Notes to Editors:

VinaCapital Group is a leading asset management, investment banking and real estate consulting firm with unrivalled experience in the Vietnamese market. VinaCapital Group was founded in 2003 and has grown from a single USD10 million fund to a diversified investment firm with USD1.7 billion in assets under management as of December 2010.

VinaCapital manages three closed-end funds trading on the London Stock Exchange's Alternative Investment Market (AIM). These are: VinaCapital Vietnam Opportunity Fund (VOF); VinaLand Limited (VNL); and Vietnam Infrastructure Limited (VNI). VinaCapital also co-manages the DFJ VinaCapital technology venture capital fund with Draper Fisher Jurvetson. More information is available at www.vinacapital.com.

More information on VinaCapital Vietnam Opportunity Fund Limited is available at www.vinacapital.com/vof.

26 January 2011

VinaCapital Vietnam Opportunity Fund Limited

Sale of stake in Hanoi Liquor Joint Stock Company at 5.3x exit multiple

VinaCapital Vietnam Opportunity Fund Limited ('VOF', or ‘the Company’), an AIM-quoted investment vehicle focused on Vietnam, today announces the sale of its equity stake in Hanoi Liquor Joint Stock Company (‘Halico’) to Diageo plc (‘Diageo’), the global premium drinks business.

Under the terms of the transaction, Diageo will pay USD51.6 million in cash for VOF’s 23.6 percent stake in Halico. The price represents an exit multiple of 5.3x, or an IRR of 67.4 percent on the acquisition price paid by VOF in December 2006. Proceeds from the sale will be booked to the Company's NAV as calculated in March 2011. VOF’s NAV is expected to increase by approximately 4.1 percent, or 9.8 cents per share, as a result of this transaction.

Halico is Vietnam’s leading spirits producer and distributor. It has received several distinctions including a Golden Vietnam Star award and a Vietnam Essence award for its VinaVodka brand.

Halico’s shares, which trade on Vietnam’s over-the-counter (OTC) equities market, have witnessed a strong performance over the past year. In 2009 Halico’s full year net profits rose to USD11.2 million, which represent an impressive year-on-year increase of 35 percent.

VOF holds significant stakes in several companies in Vietnam’s consumer goods sector, including Vinamilk, Kinh Do, Phu Nhuan Jewelry, and Thai Hoa Coffee.

Commenting on the sale, Andy Ho, Managing Director of VOF’s Investment Manager, said: “The Halico exit is a clear indication that Vietnam offers excellent deal opportunities in the consumer goods sector, and other high-growth areas. This is our second trade sale in as many months, as multinational companies are looking at Vietnam as their next market for expansion – creating good exit opportunities for private equity investors.”

VOF in November 2010 sold its stake in Vinacafe, an instant coffee producer, for an IRR of 45 percent over five years.

Notes to Editors:

VinaCapital Group is a leading asset management, investment banking and real estate consulting firm with unrivalled experience in the Vietnamese market. VinaCapital Group was founded in 2003 and has grown from a single USD10 million fund to a diversified investment firm with USD1.7 billion in assets under management as of December 2010.

VinaCapital manages three closed-end funds trading on the London Stock Exchange's Alternative Investment Market (AIM). These are: VinaCapital Vietnam Opportunity Fund (VOF); VinaLand Limited (VNL); and Vietnam Infrastructure Limited (VNI). VinaCapital also co-manages the DFJ VinaCapital technology venture capital fund with Draper Fisher Jurvetson. More information is available at www.vinacapital.com.

More information on VinaCapital Vietnam Opportunity Fund Limited is available at www.vinacapital.com/vof.

Das ist schon ein beachtlicher Deal, der VOF sicher hilft Anerkennung und Vertrauen (wieder) zu erlangen. Zur Erinnerung, der Fonds notiert noch immer 20% unter seinem NAV während er vor der Finanzkrise deutlich darüber notierte.

Gruss, Dackelbert.

Gruss, Dackelbert.

Antwort auf Beitrag Nr.: 40.938.006 von dackelbert am 27.01.11 18:21:56Der augenblickliche Verfall laesst sich wohl nur ueber die Emerginmarketsflucht wegen nordafrika erklaeren

Ich sehe keine solche Abwertung gegenueber US-dollar

VOF impact of February 2011 currency devaluation on the Company

RNS