Rebound bei IFA aus Frechen (Seite 63)

eröffnet am 20.02.07 18:13:33 von

neuester Beitrag 16.02.24 14:19:36 von

neuester Beitrag 16.02.24 14:19:36 von

Beiträge: 4.616

ID: 1.113.325

ID: 1.113.325

Aufrufe heute: 3

Gesamt: 369.459

Gesamt: 369.459

Aktive User: 0

ISIN: DE0007830788 · WKN: 783078 · Symbol: IS8

3,0000

EUR

+20,00 %

+0,5000 EUR

Letzter Kurs 11:13:41 Hamburg

Werte aus der Branche Informationstechnologie

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 1,0000 | +99.999,00 | |

| 15,850 | +210,78 | |

| 13,470 | +23,35 | |

| 3,0000 | +20,00 | |

| 1,6450 | +18,77 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 22,200 | -17,78 | |

| 4,5500 | -18,17 | |

| 14,670 | -19,62 | |

| 37,00 | -25,87 | |

| 8,7900 | -32,02 |

Beitrag zu dieser Diskussion schreiben

Mir geht es genauso. Ich schaffe es auch nie, mir regelmäßig eine Cashquote anzulegen. Aber es sollte mir schon möglich sein, bis zum GB nochmal aufzustocken.

Antwort auf Beitrag Nr.: 55.514.298 von threeways am 13.08.17 08:43:05Bei genauerer Betrachtung sind die Vorgänge langfristig als sehr positv zu werten. Dem gegenüber steht der stark gefallene Kurs. Ein Paradies für Langfristinvestoren. Unter 9€ würde ich am Montag gerne auch nochmals kaufen. Mein Problem ist, ich weiß noch nicht von welcher Aktie ich eine Umschichtung vornehmen soll. Wenn ich mich nicht entscheiden kann, dann auch nicht schlimm, da ich bereits am Donnerstag und Freitag die Chance am Schopfe gepackt habe und meine Position nun fast doppelt so groß ist.

Antwort auf Beitrag Nr.: 55.513.947 von Valueseeker am 13.08.17 00:39:27was die frage nach dem kulturwandel angeht, so sehen wir denn doch aktuell. der alte aufsichtsrat ist komplett weg. waedlich ist weg. frau wente-waedlich....weg. die sekretärin...weg. nun wird auch nich die letzte verbindung gekappt....maus....weg.

von der alten garde bleibt polis und reinartz. und polis scheint mir hier neuen wind rein bringen zu wollen und mit dem alt hergebrachten zu brechen. dann haben wir topcon die sich ganz klar einmischt. die werden sich die butter nicht mehr vom brot nehmen lassen.

was die cash generierung angeht, so sollte ab 2019 hier ein sehr viel stärkeres wachstum möglich sein. aber selbst wenn es nur zwischen 5% und 10% bliebe, so hätte man hier eine fantastische gelddruckmaschine, die den aktionären hohe ausschüttungen in zukunft bescheren könnte. ganz davon abgesehen, dass sich das auch über kurz oder lang in einem stabilen aktienkurs zeigen sollte.

was die frage angeht, wie viel geschäft ifa überhaupt in der lage ist in einem jahr abzuarbeiten....da besteht ein absolutes bottle-neck. ich denke mehr als ein großprojekt á la OZR bekommen die nicht hin. Insofern ist das Geschäft auch nicht beliebig skallierbar. anders sieht es aus bei dem VNA produkt. hier wird topcon mit deren vertriebsmannschaft richtig gas geben können. bin gespannt, welchen anteil ifa hier von den runtime lizenzen vereinnahmen wird.

von der alten garde bleibt polis und reinartz. und polis scheint mir hier neuen wind rein bringen zu wollen und mit dem alt hergebrachten zu brechen. dann haben wir topcon die sich ganz klar einmischt. die werden sich die butter nicht mehr vom brot nehmen lassen.

was die cash generierung angeht, so sollte ab 2019 hier ein sehr viel stärkeres wachstum möglich sein. aber selbst wenn es nur zwischen 5% und 10% bliebe, so hätte man hier eine fantastische gelddruckmaschine, die den aktionären hohe ausschüttungen in zukunft bescheren könnte. ganz davon abgesehen, dass sich das auch über kurz oder lang in einem stabilen aktienkurs zeigen sollte.

was die frage angeht, wie viel geschäft ifa überhaupt in der lage ist in einem jahr abzuarbeiten....da besteht ein absolutes bottle-neck. ich denke mehr als ein großprojekt á la OZR bekommen die nicht hin. Insofern ist das Geschäft auch nicht beliebig skallierbar. anders sieht es aus bei dem VNA produkt. hier wird topcon mit deren vertriebsmannschaft richtig gas geben können. bin gespannt, welchen anteil ifa hier von den runtime lizenzen vereinnahmen wird.

Antwort auf Beitrag Nr.: 55.512.885 von threeways am 12.08.17 18:09:54Vielen Dank für die Infos,

mir bleibt trotzdem die Frage, wie ich die Zahlen interpretieren muss. Konkret:

Im HJ1 2016 gab es (neben Runtime-Lizenzen und Third Party Revenues) folgende Umsätze:

- 621 Tsd. - Clinical Information Systems

- 442 Tsd. - Interfaces

- 257 Tsd. - Telemedicine

Für mich wäre die Frage, was davon Lizenz- und was ist Service-/Consulting-Umsatz ist? Ich verstehe deine Erläuterung jetzt so, dass in diesen Zahlen sowohl die Basislizenzen (die unabhängig vom Implementierungsaufwand) als auch die Service-Umsätze (die in Abhängigkeit vom Implementierungsaufwand verrechnet werden) enthalten sind?

Wenn das so ist, dann sehe ich da noch sehr hohe Optimierungspotenziale. Angenommen 50% (Achtung reine Annahme) wären Service-Umsätze, dann wäre das nur ein Serviceumsatz von hochgerechnet 1,3 Mio. pro Jahr. So einen Service- Consultingumsatz muss man mit deutlich weniger als 10 Mitarbeitern schaffen! (Ich kenne Unternehmen, die das mit 10 MA das Doppelte erreichen).

Für mich heißt das, dass (wie du ja schon ausgeführt hast), dass mit der Konzentration auf die Cash-Cows und dem Verzicht auf Entwicklungsleistungen, die kein Kunde bezahlt , sondern nur über buchhalterische Aktivierungen einen Wert darstellen, in Zukunft ein sehr profitables Geschäftsmodell aufgestellt werden kann. Leider ist nicht sicher, dass das auch so kommen wird. Dazu wird ein Kulturwandel notwendig sein. Und ich bin mir nicht sicher, ob die handelnden Personen das hinbekommen (ich kenne diese aber leider noch nicht - deshalb ist diese Aussage kein Hinweis auf meine Einschätzung der Qualität, sondern nur das Eingeständnis meines Nicht-Wissens). Aber wenn ja, dann sehe ich echte Chancen.

Man könnte es auch so formulieren: Wenn ein guter Unternehmer heute die Firma mit etwa 24 Mio. aufkaufen würde, dann würde er (so schätze ich das jetzt ohne Detail-Kenntnisse des Ophthalo-Health-IT-Marktes ein) relativ sicher in der Lage sein, innerhalb von 2-3 Jahren einen laufenden Ertrag (im Sinne von Cash-Flow) von über 2 Mio. p.a. zu generieren - und das vermutlich mit 5-10% Wachstumspotenzial p.a. (Und dieses Wachstum würde bedeuten, dass er in 10 Jahren 4 Mio. p.a. Cash Flow generieren kann!). Er müsste sich natürlich überlegen, für welche Aktivitäten er die Ressourcen einsetzt. Er müsste den Fokus auf die Dinge legen, die auch einen echten Return versprechen und er müsste auf alle schön klingenden Phantasien verzichten, die nur dazu da sind, sich wichtig zu machen, aber keinen Return versprechen.

So eine Ausrichtung ist eigentlich genau die Form von Investment, die ich vom Prinzip her gerne tätige (auch wenn diese Beteiligung dann auf ein paar Tsd. Aktien beschränkt ist) . Damit kommt es für die Attraktivität des Investments vor allem auf das Management an, das auch umzusetzen. Das Potential wäre jedenfalls da.

Seht ihr da einen echten Neu-Anfang?

Vielen Dank für eure Einschätzung.

mir bleibt trotzdem die Frage, wie ich die Zahlen interpretieren muss. Konkret:

Im HJ1 2016 gab es (neben Runtime-Lizenzen und Third Party Revenues) folgende Umsätze:

- 621 Tsd. - Clinical Information Systems

- 442 Tsd. - Interfaces

- 257 Tsd. - Telemedicine

Für mich wäre die Frage, was davon Lizenz- und was ist Service-/Consulting-Umsatz ist? Ich verstehe deine Erläuterung jetzt so, dass in diesen Zahlen sowohl die Basislizenzen (die unabhängig vom Implementierungsaufwand) als auch die Service-Umsätze (die in Abhängigkeit vom Implementierungsaufwand verrechnet werden) enthalten sind?

Wenn das so ist, dann sehe ich da noch sehr hohe Optimierungspotenziale. Angenommen 50% (Achtung reine Annahme) wären Service-Umsätze, dann wäre das nur ein Serviceumsatz von hochgerechnet 1,3 Mio. pro Jahr. So einen Service- Consultingumsatz muss man mit deutlich weniger als 10 Mitarbeitern schaffen! (Ich kenne Unternehmen, die das mit 10 MA das Doppelte erreichen).

Für mich heißt das, dass (wie du ja schon ausgeführt hast), dass mit der Konzentration auf die Cash-Cows und dem Verzicht auf Entwicklungsleistungen, die kein Kunde bezahlt , sondern nur über buchhalterische Aktivierungen einen Wert darstellen, in Zukunft ein sehr profitables Geschäftsmodell aufgestellt werden kann. Leider ist nicht sicher, dass das auch so kommen wird. Dazu wird ein Kulturwandel notwendig sein. Und ich bin mir nicht sicher, ob die handelnden Personen das hinbekommen (ich kenne diese aber leider noch nicht - deshalb ist diese Aussage kein Hinweis auf meine Einschätzung der Qualität, sondern nur das Eingeständnis meines Nicht-Wissens). Aber wenn ja, dann sehe ich echte Chancen.

Man könnte es auch so formulieren: Wenn ein guter Unternehmer heute die Firma mit etwa 24 Mio. aufkaufen würde, dann würde er (so schätze ich das jetzt ohne Detail-Kenntnisse des Ophthalo-Health-IT-Marktes ein) relativ sicher in der Lage sein, innerhalb von 2-3 Jahren einen laufenden Ertrag (im Sinne von Cash-Flow) von über 2 Mio. p.a. zu generieren - und das vermutlich mit 5-10% Wachstumspotenzial p.a. (Und dieses Wachstum würde bedeuten, dass er in 10 Jahren 4 Mio. p.a. Cash Flow generieren kann!). Er müsste sich natürlich überlegen, für welche Aktivitäten er die Ressourcen einsetzt. Er müsste den Fokus auf die Dinge legen, die auch einen echten Return versprechen und er müsste auf alle schön klingenden Phantasien verzichten, die nur dazu da sind, sich wichtig zu machen, aber keinen Return versprechen.

So eine Ausrichtung ist eigentlich genau die Form von Investment, die ich vom Prinzip her gerne tätige (auch wenn diese Beteiligung dann auf ein paar Tsd. Aktien beschränkt ist) . Damit kommt es für die Attraktivität des Investments vor allem auf das Management an, das auch umzusetzen. Das Potential wäre jedenfalls da.

Seht ihr da einen echten Neu-Anfang?

Vielen Dank für eure Einschätzung.

Antwort auf Beitrag Nr.: 55.511.559 von Valueseeker am 12.08.17 11:26:16

Generell wird der Aufwand welcher der ifa entsteht nach Tagessätzen abgerechnet. Festpreisverträge gibt es i.d.R. nicht. Mir ist nicht bekannt, dass jemals ein solcher abgeschlossen worden wäre. Es gibt verschiedene Modelle. Klassisch zahlt der Kunde die Basislizenz und im Anschluss eine monatliche Gebühr pro Arbeitsplatz. Allerdings bietet seit ein paar Jahren die Gesellschaft auch vermehr das Modell an, wonach die Upfront Gebühr geringer ausfällt und dafür die laufenden, monatlichen Lizenzgebühren (also Runtime) höher ausfallen. Der Zins der dabei unterstellt wird liegt bei etwa 8% p.a. wenn ich das richtig in Erinnerung habe; variiert aber sicherlich auch von der Bedeutung des Kunden etc. her. Dieses neue Modell wird angeboten, um den Saas Modellen ein wenig Paroli bieten zu können.

Bei den Third-Party Umsätzen handelt es sich z.B. um Software von Microsoft, Racks, Disc-Drives etc., die vor allem im DACH Bereich beim Kunden hingestellt werden (ifa fing ja mit dem Slogan an: Alles aus einer Hand). Dieser Bereich wird seit Jahren zurückgefahren, da die Margen auf diese Umsätze gering sind. Deshalb qualifizierte man auch die diesem Bereich zugehörigen Mitarbeiter zu Projekt Managern etc., damit diese zunehmend auch die Implementierung der Softwareprojekte mit umsetzen können.

Was die Frage nach den Serviceumsätzen angeht, so sind diese tatsächlich im letztgenannten Punkt zu suchen und zu finden.

In der Vergangenheit wurde ja regelmäßig damit geprahlt, dass die Mitarbeiter für Monate hinweg ausgelastet sein würden. Nachdem nun die Softwareentwicklung sich auf das Wesentliche konzentrieren wird, wird es interessant sein zu sehen, ob in Zukunft sich wieder die Auslastung auf 3 bis 4 Monate beschränken wird. Dann allerdings bezahlt durch den Kunden! Es sei auch darauf hingewiesen, dass eine lange Wartezeit für potentielle Kunden immer ein Problem darstellt. Eine Praxis oder kleinere Klinik erwartet i.d.R. eine Implementierung innerhalb von 3 oder 4 Monaten. Die sind nicht bereit 6 Moante oder gar länger zu warten. Ich denke und hoffe, dass vor allem auch die Zusammenarbeit mit TopCon hier Abhilfe schafft. Was zumindest das VNA Produkt angeht, so kann man wohl davon ausgehen.

Zitat von Valueseeker: Ich würde gerne das Geschäftsmodell bzw. den damit verbundenen Ertragsausweis noch besser verstehen. Vielleicht können die Spezialisten hier im Board ein wenig weiterhelfen.

Im Kern des Geschäftes wird ja auch zukünftig die Imlementierung der EPA (mit Konnektoren, Bildarchivierung, ......) in Kliniken und Artzpraxen stehen. Damit zusammenhängend gibt es bei solchen IT-Projekten ja typischerweise mehrere "Revenue-streams":

- Die Verrechnung der Implementierungskosten - meist auf Basis von Tagsätzen von Consultants, Programmierern, etc. und

- die Lizenz. Entweder einmalig oder in einem SaaS-Modell die laufende "Miete" für die Nutzung der Software.

Zuerst zum Punkt 2 - den Lizenzen:

Ich habe das bisher so verstanden, dass IFA laufende Lizenzen (Run-Time-Lizenzen) verrechnet (auch wenn es kein SaaS-Modell ist).

Nach den bisherigen Entwicklungen sollten ja aus dem Bereich der Run-time-Lizenzen im Jahr 2017 ja da fast 4,5 Mio. an Umsatz anfallen.

Im GB 2015 heißt es aber: "Das Geschäftsmodell besteht aus unterschiedlich strukturierten Lizenzkonzepten. Standardmäßig werden Basislizenzen und dann „lebenslange“ Laufzeitlizenzen (Runtime Licenses/RTL) von den Anwendern gezahlt." und im Anhang zur Erläuterung des Cash-Flow: " Der Cashflow der Unternehmensgruppe basiert auf den drei Komponenten:

– Runtime-Lizenzen (RTL)

– Lizenzen aus Neuverkäufen

– Third Party-Umsätze (z.B. Hardware und Fremd-SW)"

Wenn ich mir jetzt die Umsatzstruktur am Beispiel 1. HJ 2016 ansehe, dann frage ich mich wie ich das interpretieren soll. Da gibt es :

- 1,32 Mio. aus Run-time-Lizenzen

- 0,23 Mio. aus Third Party Umsätzen

- und zusammengefasst 1,33 Mio.aus Clinical information Systems, Middleware, Telemedicine, Registries, ...

Wenn dieser letzt genannte Punkt die Basislizenzen sind - wo ist dann der Serviceumsatz? Der Aufwand für die Implementierungen wird ja wie oben geschrieben normalerweise nach Aufwand verrechnet. Ausser bei Fix-Preis-Projekten, was aber sehr gefährlich ist. Muss ich die Basis-Lizenzen etwa so wie einen fixen Preis verstehen, der auch die Implementierung enthält?

Generell wird der Aufwand welcher der ifa entsteht nach Tagessätzen abgerechnet. Festpreisverträge gibt es i.d.R. nicht. Mir ist nicht bekannt, dass jemals ein solcher abgeschlossen worden wäre. Es gibt verschiedene Modelle. Klassisch zahlt der Kunde die Basislizenz und im Anschluss eine monatliche Gebühr pro Arbeitsplatz. Allerdings bietet seit ein paar Jahren die Gesellschaft auch vermehr das Modell an, wonach die Upfront Gebühr geringer ausfällt und dafür die laufenden, monatlichen Lizenzgebühren (also Runtime) höher ausfallen. Der Zins der dabei unterstellt wird liegt bei etwa 8% p.a. wenn ich das richtig in Erinnerung habe; variiert aber sicherlich auch von der Bedeutung des Kunden etc. her. Dieses neue Modell wird angeboten, um den Saas Modellen ein wenig Paroli bieten zu können.

Bei den Third-Party Umsätzen handelt es sich z.B. um Software von Microsoft, Racks, Disc-Drives etc., die vor allem im DACH Bereich beim Kunden hingestellt werden (ifa fing ja mit dem Slogan an: Alles aus einer Hand). Dieser Bereich wird seit Jahren zurückgefahren, da die Margen auf diese Umsätze gering sind. Deshalb qualifizierte man auch die diesem Bereich zugehörigen Mitarbeiter zu Projekt Managern etc., damit diese zunehmend auch die Implementierung der Softwareprojekte mit umsetzen können.

Was die Frage nach den Serviceumsätzen angeht, so sind diese tatsächlich im letztgenannten Punkt zu suchen und zu finden.

In der Vergangenheit wurde ja regelmäßig damit geprahlt, dass die Mitarbeiter für Monate hinweg ausgelastet sein würden. Nachdem nun die Softwareentwicklung sich auf das Wesentliche konzentrieren wird, wird es interessant sein zu sehen, ob in Zukunft sich wieder die Auslastung auf 3 bis 4 Monate beschränken wird. Dann allerdings bezahlt durch den Kunden! Es sei auch darauf hingewiesen, dass eine lange Wartezeit für potentielle Kunden immer ein Problem darstellt. Eine Praxis oder kleinere Klinik erwartet i.d.R. eine Implementierung innerhalb von 3 oder 4 Monaten. Die sind nicht bereit 6 Moante oder gar länger zu warten. Ich denke und hoffe, dass vor allem auch die Zusammenarbeit mit TopCon hier Abhilfe schafft. Was zumindest das VNA Produkt angeht, so kann man wohl davon ausgehen.

Trading Spotlight

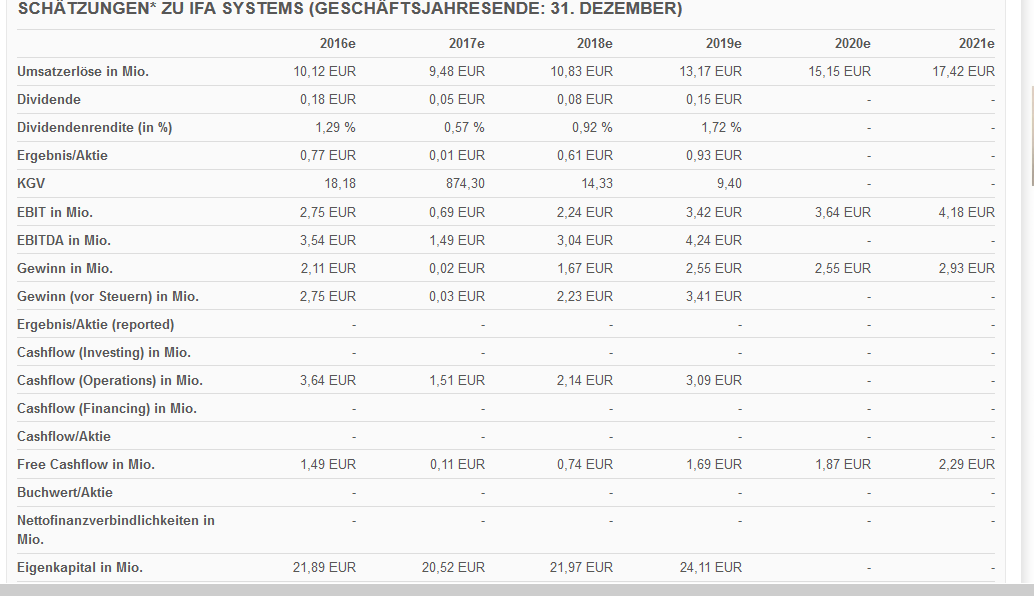

Antwort auf Beitrag Nr.: 55.511.850 von Straßenkoeter am 12.08.17 12:37:22Hier mal die Schätzungen von Finanzen.net .

Antwort auf Beitrag Nr.: 55.511.559 von Valueseeker am 12.08.17 11:26:16Am besten kann dies wohl threeways erklären.

Aber zu den Serviceumsätzen. Für die Runtimelizenzen gehst du ja von ca. 4,5 Millionen Umsatz im Jahr 2017 aus. Dies sind wiederkehrende, krisenresistente Umsätze, die ifa Systems Jahr für Jahr aufgrund der Lizenzen erhält. Diese Umsätze werden ansteigen mit jedem Projekt, dass ifa nach dem gleichen Modell abwickelt. Der Kunde zahlt also einmalig nur die Implementierungskosten der Software und dann Jahr für Jahr seine Lizenzgebühren. Aber hierbei entstehen ifa Systems Maintance, also Wartungskosten bzw. Seviceaufwendungen, die der Kunde nicht extra bezahlen muss. Von den vereinahmten Runtimelizenzen muss man dann ca. 28% Serviceaufwendungen abziehen, die dann natürlich keine Einnahmen sind, sondern nur Ausgaben. Aber neben den Runtimelizenzen gibt es ja bereits neue Modelle.

Aber zu den Serviceumsätzen. Für die Runtimelizenzen gehst du ja von ca. 4,5 Millionen Umsatz im Jahr 2017 aus. Dies sind wiederkehrende, krisenresistente Umsätze, die ifa Systems Jahr für Jahr aufgrund der Lizenzen erhält. Diese Umsätze werden ansteigen mit jedem Projekt, dass ifa nach dem gleichen Modell abwickelt. Der Kunde zahlt also einmalig nur die Implementierungskosten der Software und dann Jahr für Jahr seine Lizenzgebühren. Aber hierbei entstehen ifa Systems Maintance, also Wartungskosten bzw. Seviceaufwendungen, die der Kunde nicht extra bezahlen muss. Von den vereinahmten Runtimelizenzen muss man dann ca. 28% Serviceaufwendungen abziehen, die dann natürlich keine Einnahmen sind, sondern nur Ausgaben. Aber neben den Runtimelizenzen gibt es ja bereits neue Modelle.

Antwort auf Beitrag Nr.: 55.511.217 von schamiddi am 12.08.17 10:07:49Ich würde gerne das Geschäftsmodell bzw. den damit verbundenen Ertragsausweis noch besser verstehen. Vielleicht können die Spezialisten hier im Board ein wenig weiterhelfen.

Im Kern des Geschäftes wird ja auch zukünftig die Imlementierung der EPA (mit Konnektoren, Bildarchivierung, ......) in Kliniken und Artzpraxen stehen. Damit zusammenhängend gibt es bei solchen IT-Projekten ja typischerweise mehrere "Revenue-streams":

- Die Verrechnung der Implementierungskosten - meist auf Basis von Tagsätzen von Consultants, Programmierern, etc. und

- die Lizenz. Entweder einmalig oder in einem SaaS-Modell die laufende "Miete" für die Nutzung der Software.

Zuerst zum Punkt 2 - den Lizenzen:

Ich habe das bisher so verstanden, dass IFA laufende Lizenzen (Run-Time-Lizenzen) verrechnet (auch wenn es kein SaaS-Modell ist).

Nach den bisherigen Entwicklungen sollten ja aus dem Bereich der Run-time-Lizenzen im Jahr 2017 ja da fast 4,5 Mio. an Umsatz anfallen.

Im GB 2015 heißt es aber: "Das Geschäftsmodell besteht aus unterschiedlich strukturierten Lizenzkonzepten. Standardmäßig werden Basislizenzen und dann „lebenslange“ Laufzeitlizenzen (Runtime Licenses/RTL) von den Anwendern gezahlt." und im Anhang zur Erläuterung des Cash-Flow: " Der Cashflow der Unternehmensgruppe basiert auf den drei Komponenten:

– Runtime-Lizenzen (RTL)

– Lizenzen aus Neuverkäufen

– Third Party-Umsätze (z.B. Hardware und Fremd-SW)"

Wenn ich mir jetzt die Umsatzstruktur am Beispiel 1. HJ 2016 ansehe, dann frage ich mich wie ich das interpretieren soll. Da gibt es :

- 1,32 Mio. aus Run-time-Lizenzen

- 0,23 Mio. aus Third Party Umsätzen

- und zusammengefasst 1,33 Mio.aus Clinical information Systems, Middleware, Telemedicine, Registries, ...

Wenn dieser letzt genannte Punkt die Basislizenzen sind - wo ist dann der Serviceumsatz? Der Aufwand für die Implementierungen wird ja wie oben geschrieben normalerweise nach Aufwand verrechnet. Ausser bei Fix-Preis-Projekten, was aber sehr gefährlich ist. Muss ich die Basis-Lizenzen etwa so wie einen fixen Preis verstehen, der auch die Implementierung enthält?

Im Kern des Geschäftes wird ja auch zukünftig die Imlementierung der EPA (mit Konnektoren, Bildarchivierung, ......) in Kliniken und Artzpraxen stehen. Damit zusammenhängend gibt es bei solchen IT-Projekten ja typischerweise mehrere "Revenue-streams":

- Die Verrechnung der Implementierungskosten - meist auf Basis von Tagsätzen von Consultants, Programmierern, etc. und

- die Lizenz. Entweder einmalig oder in einem SaaS-Modell die laufende "Miete" für die Nutzung der Software.

Zuerst zum Punkt 2 - den Lizenzen:

Ich habe das bisher so verstanden, dass IFA laufende Lizenzen (Run-Time-Lizenzen) verrechnet (auch wenn es kein SaaS-Modell ist).

Nach den bisherigen Entwicklungen sollten ja aus dem Bereich der Run-time-Lizenzen im Jahr 2017 ja da fast 4,5 Mio. an Umsatz anfallen.

Im GB 2015 heißt es aber: "Das Geschäftsmodell besteht aus unterschiedlich strukturierten Lizenzkonzepten. Standardmäßig werden Basislizenzen und dann „lebenslange“ Laufzeitlizenzen (Runtime Licenses/RTL) von den Anwendern gezahlt." und im Anhang zur Erläuterung des Cash-Flow: " Der Cashflow der Unternehmensgruppe basiert auf den drei Komponenten:

– Runtime-Lizenzen (RTL)

– Lizenzen aus Neuverkäufen

– Third Party-Umsätze (z.B. Hardware und Fremd-SW)"

Wenn ich mir jetzt die Umsatzstruktur am Beispiel 1. HJ 2016 ansehe, dann frage ich mich wie ich das interpretieren soll. Da gibt es :

- 1,32 Mio. aus Run-time-Lizenzen

- 0,23 Mio. aus Third Party Umsätzen

- und zusammengefasst 1,33 Mio.aus Clinical information Systems, Middleware, Telemedicine, Registries, ...

Wenn dieser letzt genannte Punkt die Basislizenzen sind - wo ist dann der Serviceumsatz? Der Aufwand für die Implementierungen wird ja wie oben geschrieben normalerweise nach Aufwand verrechnet. Ausser bei Fix-Preis-Projekten, was aber sehr gefährlich ist. Muss ich die Basis-Lizenzen etwa so wie einen fixen Preis verstehen, der auch die Implementierung enthält?

Antwort auf Beitrag Nr.: 55.511.217 von schamiddi am 12.08.17 10:07:49Für einen Langfristinvestor war dieser extreme Kurseinbruch in einem reifen Markt eher ein Glücksfall. Habe deshalb am Freitag in ifa von reiferen Werten umgeschichtet. Mit den Berichten Ende August sollte einiges klarer werden. Ab 2018 sehe ich ifa dann so stark, wie noch nie im operativen Bereich, da man sich dann auf die Bereiche konzentriert wo man gutes Geld verdient und die unnötigen Forschungen, wo man sich verzettelt hat sein lässt. Hinzu kommt, dass sich die Ängste des Marktes, dass Topcon ein falsches Spiel spielt sich als falsch erwiesen haben.

Antwort auf Beitrag Nr.: 55.510.608 von The_Jackal am 12.08.17 07:08:13

Finde ich sehr nett von dir und ehrt mich(uns) auch aber ist natürlich immer nur meine persönliche Einschätzung nach Abwägung aller mir vorliegenden Fakten.

Will sagen: Schützt nicht vor Betrug und Irrtum.

Aber ich werde trotzdem versuchen Montag noch mal günstig welche aufzustocken.

Auißerdem: Lief alles vile zu glatt und zu gut die letzten jahre bei mir.

Wurde Zeit daß ich mal wieder was auf die Nase bekomme um nicht zu glauben ich wüßte schon alles...

Zitat von The_Jackal:Zitat von schamiddi: Warum das nicht?

Ab Montag hab ich wieder bißchen was flüssig und da wären mir Kurse unter 8 € gerade recht!

Ich will doch jetzt nichts verkaufen--- oder du?

Nein, will ich nicht. Ich vertraue Euch.

Finde ich sehr nett von dir und ehrt mich(uns) auch aber ist natürlich immer nur meine persönliche Einschätzung nach Abwägung aller mir vorliegenden Fakten.

Will sagen: Schützt nicht vor Betrug und Irrtum.

Aber ich werde trotzdem versuchen Montag noch mal günstig welche aufzustocken.

Auißerdem: Lief alles vile zu glatt und zu gut die letzten jahre bei mir.

Wurde Zeit daß ich mal wieder was auf die Nase bekomme um nicht zu glauben ich wüßte schon alles...