SHW AG - Glückloses IPO trifft nun auf günstige Bewertung - Die letzten 30 Beiträge

eröffnet am 04.01.12 11:20:38 von

neuester Beitrag 29.03.24 13:14:02 von

neuester Beitrag 29.03.24 13:14:02 von

Beiträge: 990

ID: 1.171.429

ID: 1.171.429

Aufrufe heute: 0

Gesamt: 93.010

Gesamt: 93.010

Aktive User: 0

ISIN: DE000A3E5B74 · WKN: A3E5B7 · Symbol: SW10

13,500

EUR

0,00 %

0,000 EUR

Letzter Kurs 09.05.24 Hamburg

Werte aus der Branche Fahrzeugindustrie

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 1,9000 | +61,02 | |

| 46,70 | +24,40 | |

| 6,1250 | +16,67 | |

| 15,600 | +14,96 | |

| 9,0500 | +14,56 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 1,7100 | -12,76 | |

| 10,440 | -13,65 | |

| 5,9100 | -15,57 | |

| 2,9400 | -17,18 | |

| 6,3800 | -33,26 |

Beitrag zu dieser Diskussion schreiben

Ich frage mich, wer bei 13,50 Euro schon verkauft...

Gemäß Konzernabschluss hat Pierer in 2023 1,5% weitere Aktien erworben. Dies sind grob 96.500 Aktien. Der komplette Börsenumsatz in Hamburg in dem Jahr waren knapp 81.000 Aktien. Ich gehe davon aus, dass ein Großteil des Börsenumsatzes somit auf Pierer zurückzuführen ist plus einige OTC-Pakete. Nun hält er in Summe 93,6% der Aktien und nähert sich unweigerlich der 95%-Schwelle. Und dies bei sich verbessernden operativen Zahlen… Das klingt für mich weiterhin nach einer sehr spannenden Sondersituation mit einer steigenden Wahrscheinlichkeit eines Squeeze Outs.

Zahlenwerk für 2023

Einzelabschluss

https://www.shw.de/wp-content/uploads/2024/03/SHW-AG-Einzela…

Geschäftsbericht bzw. Konzernabschluss

https://www.shw.de/wp-content/uploads/2024/03/SHW-AG_Geschae…

Einzelabschluss

https://www.shw.de/wp-content/uploads/2024/03/SHW-AG-Einzela…

Geschäftsbericht bzw. Konzernabschluss

https://www.shw.de/wp-content/uploads/2024/03/SHW-AG_Geschae…

Antwort auf Beitrag Nr.: 75.471.918 von Gordon Gekko am 18.03.24 10:50:49Niedrige Bewertung. Automobilzulieferer springen generell wieder an und ein leeres Verkaufsbuch.

Dazu die Fantasie, dass es doch noch früher oder später zu einem Squeeze Out durch den Mehrheitsaktionär kommt.

Dazu die Fantasie, dass es doch noch früher oder später zu einem Squeeze Out durch den Mehrheitsaktionär kommt.

SHW AG

warum sollte SHW jetzt anspringen? Trading Spotlight

SHW müsste jetzt auch mal anspringen.

!

Dieser Beitrag wurde von CloudMOD moderiert. Grund: themenfremder Inhalt

Antwort auf Beitrag Nr.: 75.007.808 von zapf-wise am 22.12.23 17:06:40Logo. 🥳

Antwort auf Beitrag Nr.: 74.643.353 von zapf-wise am 16.10.23 20:28:14

Kennst du wim und wendelin ?

Das war ein doppelter wumms

Zitat von zapf-wise:Zitat von sergiodq: ...

Dann lass krachen! 🤣

Gib dir nen ruck und bedien mich mit 9,50🙃

Kennst du wim und wendelin ?

Gestern und heute versucht hier jemand vorsichtig aus dem Brief zu kaufen. Schaut man sich die aktuelle Bewertung der Übernahme bei Vitesco an, die mit ihren Power Train Aktivitäten ganz gut in die Peer Group von SHW gehören könnten, ist SHW aktuell zwischen 50 und 75 % unterbewertet!

Antwort auf Beitrag Nr.: 74.642.141 von sergiodq am 16.10.23 16:42:13

Gib dir nen ruck und bedien mich mit 9,50🙃

Zitat von sergiodq:Zitat von zapf-wise: und möchte auf 60 aufstocken, bevor der smartbroker zur baaderbank megriert

Dann lass krachen! 🤣

Gib dir nen ruck und bedien mich mit 9,50🙃

Antwort auf Beitrag Nr.: 74.641.955 von zapf-wise am 16.10.23 16:16:36

Dann lass krachen! 🤣

Zitat von zapf-wise: und möchte auf 60 aufstocken, bevor der smartbroker zur baaderbank megriert

Dann lass krachen! 🤣

Habe 9 shares

und möchte auf 60 aufstocken, bevor der smartbroker zur baaderbank megriert

Antwort auf Beitrag Nr.: 74.265.981 von sergiodq am 05.08.23 12:00:39

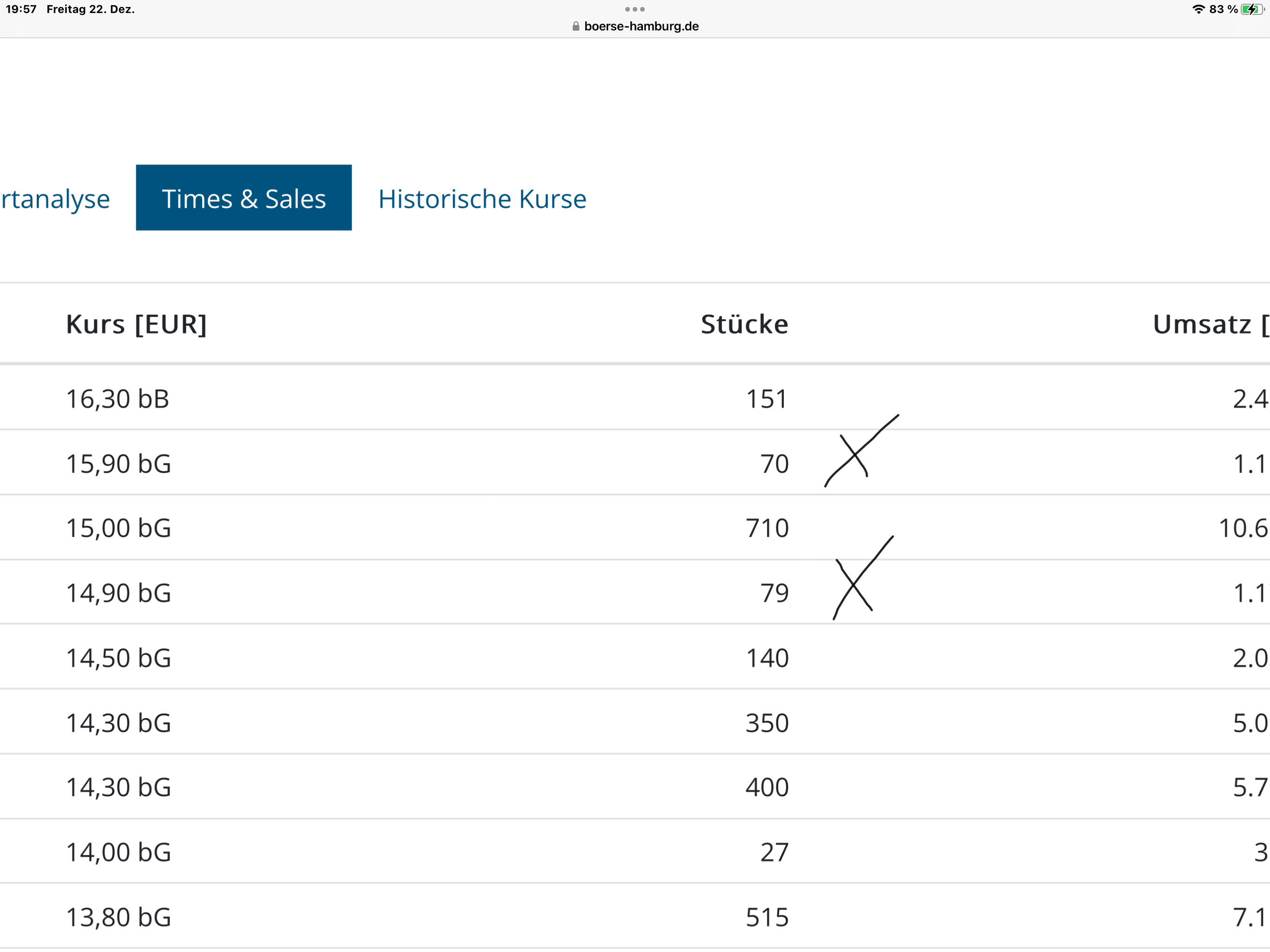

Heute mit umsatz bis 9,00 bB

Bild

Bin am Freitag mit wenigen Stücken mal bedient worden. Aktuell ein absolut vergessener Titel. Mittlerweile sogar unter KUV-Bewertung von STS Group gefallen. Hätte ich nicht gedacht. Branche ist sicherlich Aktuell nicht so sexy aber der Wert ist absolut ausgebombt. Bin bereit, hier jetzt mal etwas länger zu warten. Ich erinnere nur daran, dass im letzten GB eine deutlich erholte EBITDA Marge avisiert wurde bei steigenden Umsätzen. In China sind sie mit einigen interessanten E-Autobauern im Geschäft. Bin gespannt auf den nächsten GB, der aber nicht vor Frühjahr 2024 kommen wird. Geduld ist gefragt.

Mittlerweile ist der Kurs 50%im Minus ausgehend vom Übernahmeangebot aus 2021 (19€).

Eine Position hier zu stellen , könnte man sich überlegen.

Eine Position hier zu stellen , könnte man sich überlegen.

Hier gibt es auch nix Neues, oder?

Ich schaffe es leider nicht auf die HV. Geht jemand von euch?

Antwort auf Beitrag Nr.: 73.599.018 von sergiodq am 01.04.23 22:40:48

Von der homepage

Antwort auf Beitrag Nr.: 73.598.880 von Aktienduffy am 01.04.23 21:47:59Das isso. Und die Ösis machen es ja auch gut. 😉 Für mich bleibt die Frage inwiefern es Synergien zwischen Pankl und Leoni geben könnte und man es deswegen insgesamt betrachten müsste? Inkl. SO bei SHW...

Also bzgl. Managementkapazitaeten mache ich mir da weniger Sorgen, ist ja nicht so, dass die Pierer industries irgendwie schwächelt und für den Aufsichtsrat bei Mercedes hat der gute Stefan auch noch Zeit 😉. Pankl/Shw duerfte wenn eher sowieso in die agenden vom Plasser fallen, der kennt ja beide Firmen grundsätzlich glaube ich ganz gut 😉

Zitat von Aktienduffy: Naja, dass er die 15 mio für den squeeze out noch aufstellen kann, würde ich eigentlich nicht in Frage stellen…

Und da hast Du dann ja auch gleich nen vernünftigen Abfindungspreis unterstellt. 😉 Allerdings wird die Frage sein, wie SHW/Pankl tatsächlich bei Leoni Mittel- bis langfristig mit ins Bild kommt? Und ich glaube schon, dass die 850 Mio bei Leoni jetzt kurzfristig schon ein Kraftakt waren und jetzt auch enorme Managementkapazitäten bindet. Insofern bleibt abzuwarten, ob der SO jetzt näher oder vielleicht noch weiter weg gerrückt ist. Fakt bleibt für mich aber, dass SHW dieses Jahr enorme Fortschritte machen wird/könnte und nach den ganzen Investitionen die letzten Jahre endlich performen könnte. Demgegenüber ist der Börsenwert extrem niedrig. Daher fühle ich mich hier trotz keiner konkreten SO-Bemühung sehr wohl und möchte dabei sein, wenn es soweit ist.

Einen klassischen SO ohne Schikanen hat Pierer meines Wissens noch nie gemacht. Auf Brain Force wurde eine andere verschmolzen, KTM nach Delisting wieder an die Börse gebracht und Pankl Racing in physische Urkunden verbrieft und 1,5 Jahre später per SO abgefunden. Mal sehen, was er sich hier einfallen lässt.

Antwort auf Beitrag Nr.: 73.595.706 von cinch61 am 01.04.23 02:40:16Naja, dass er die 15 mio für den squeeze out noch aufstellen kann, würde ich eigentlich nicht in Frage stellen…

Antwort auf Beitrag Nr.: 73.595.838 von straßenköter am 01.04.23 07:26:34

Habe es noch nicht so detailliert angeschaut. Sollte aber im GB auch eine Erklärung dazu geben. Grundsätzlich haben sie hier Steuer- und Handelsbilanz wieder angleichen müssen. Evtl. hängt es mit dem Einmalertrag zusammen, den sie wahrscheinlich als Kompensationszahlung aus dem gestoppten Projekt eines Kunden bekommen haben.

Zitat von straßenköter: Das Ergebnis ist ja stark durch latente Steuern belastet. Hast du genau verstanden, was sich dahinter verbirgt? Muss ha quasi eine "Passivierung" stattgefunden haben.

Habe es noch nicht so detailliert angeschaut. Sollte aber im GB auch eine Erklärung dazu geben. Grundsätzlich haben sie hier Steuer- und Handelsbilanz wieder angleichen müssen. Evtl. hängt es mit dem Einmalertrag zusammen, den sie wahrscheinlich als Kompensationszahlung aus dem gestoppten Projekt eines Kunden bekommen haben.

Antwort auf Beitrag Nr.: 73.590.291 von sergiodq am 31.03.23 11:36:23Das Ergebnis ist ja stark durch latente Steuern belastet. Hast du genau verstanden, was sich dahinter verbirgt? Muss ha quasi eine "Passivierung" stattgefunden haben.

Bei der Prognose müsste man doch meinen, dass ein baldiger Squeeze-Out sinnvoll wäre, sofern nach dem Leoni Debakel noch Geld bei Pierer vorhanden ist.

Ungeachtet der Piererschen Aktivitäten bei Leoni liegt jetzt der GB 2022 von SHW vor: https://www.shw.de/de/investor-relations/finanzprasentatione…

Ich habe das soeben einmal überflogen. Dort gibt es positive wie negative Aspekte. Cashflow deutlich verbessert, aber immer noch negativ. Umsatz steigt über 10 %. Gestiegene Kosten konnten nicht vollständig weitergegeben werden. EBITDA auf Vorjahresniveau. JÜ ist negativ. Pumpen- und Motorkomponenten nur mit leichtem Wachstum, Bereich Bremsscheiben überzeugt aber. Highlight hier sicherlich ein neues Werk für Bremsen in China!

Interessant der Ausblick zum Ende des GB: Man geht von DEUTLICHER Umsatz- und EBITDA-Verbesserung in 2023 aus. Finde ich schon interessant, diese offensive Positionierung.

Ich habe das soeben einmal überflogen. Dort gibt es positive wie negative Aspekte. Cashflow deutlich verbessert, aber immer noch negativ. Umsatz steigt über 10 %. Gestiegene Kosten konnten nicht vollständig weitergegeben werden. EBITDA auf Vorjahresniveau. JÜ ist negativ. Pumpen- und Motorkomponenten nur mit leichtem Wachstum, Bereich Bremsscheiben überzeugt aber. Highlight hier sicherlich ein neues Werk für Bremsen in China!

Interessant der Ausblick zum Ende des GB: Man geht von DEUTLICHER Umsatz- und EBITDA-Verbesserung in 2023 aus. Finde ich schon interessant, diese offensive Positionierung.

Antwort auf Beitrag Nr.: 73.224.802 von sergiodq am 03.02.23 15:31:08

Bild

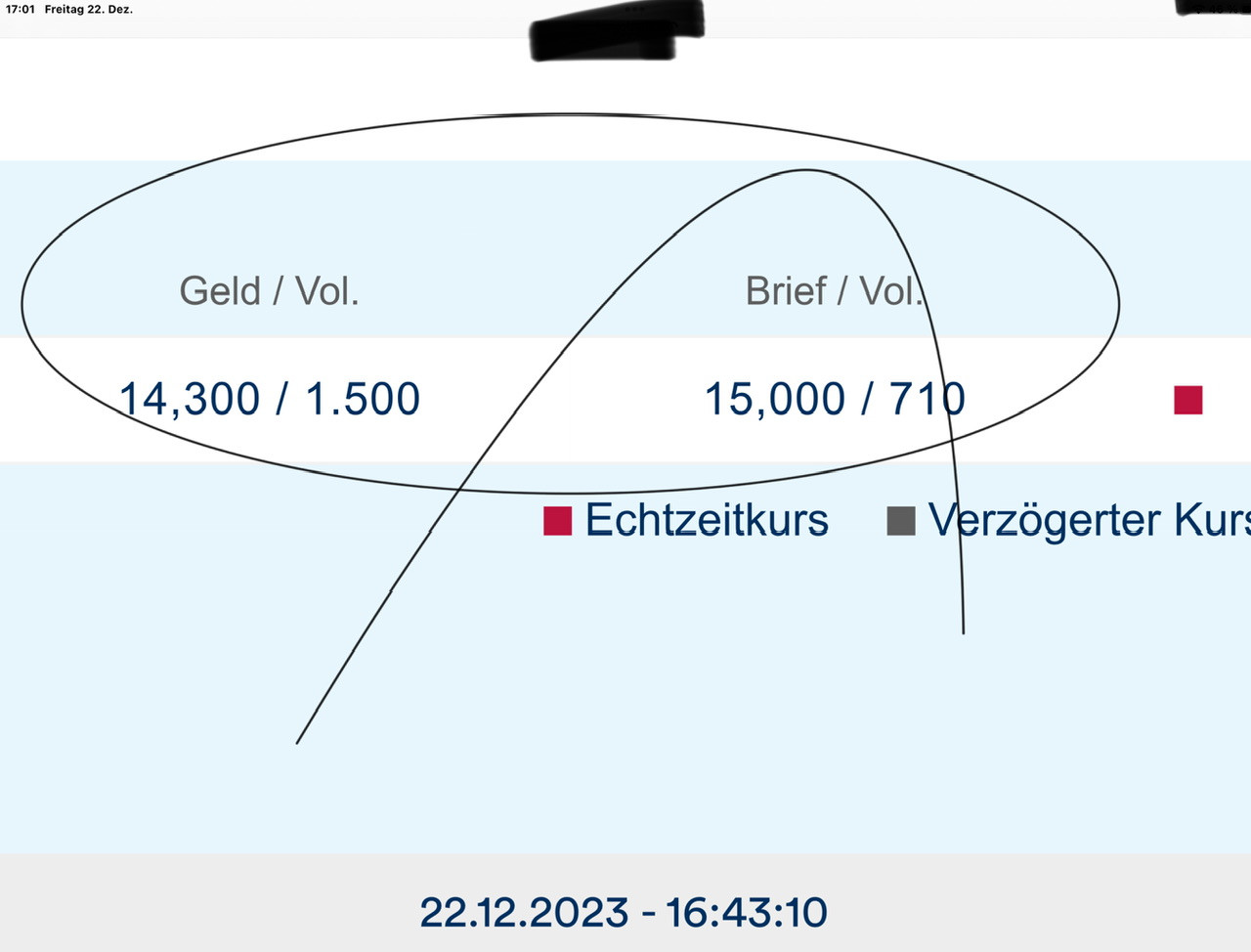

Unstimmig- endlos ………?

Bei 14,00 bB ist die aktie gedeckelt (20 000)Bild