Timburgs Langfristdepot - Start 2012 (Seite 2332)

eröffnet am 16.03.12 05:51:51 von

neuester Beitrag 07.05.24 19:26:45 von

neuester Beitrag 07.05.24 19:26:45 von

Beiträge: 56.771

ID: 1.173.084

ID: 1.173.084

Aufrufe heute: 59

Gesamt: 7.776.653

Gesamt: 7.776.653

Aktive User: 0

ISIN: US2605661048 · WKN: CG3AA2

38.897,34

PKT

+0,15 %

+58,08 PKT

Letzter Kurs 07.05.24 TTMzero (USD)

Neuigkeiten

07.05.24 · dpa-AFX |

07.05.24 · Redaktion dts |

07.05.24 · Robby's Elliottwellen |

07.05.24 · dpa-AFX |

07.05.24 · Markus Fugmann Anzeige |

Beitrag zu dieser Diskussion schreiben

Antwort auf Beitrag Nr.: 58.786.220 von HenryScheinulf am 24.09.18 20:53:31

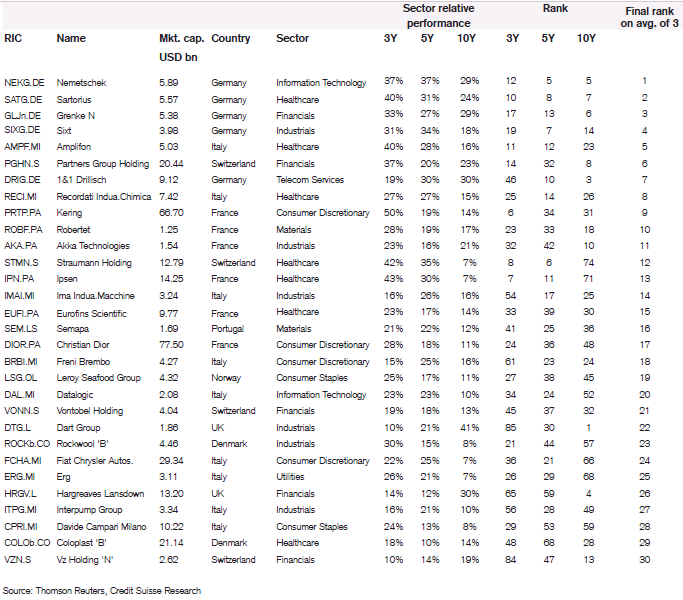

http://publications.credit-suisse.com/tasks/render/file/inde…

auf Seite 42 die entsprechenden Nordamerikaner

http://publications.credit-suisse.com/tasks/render/file/inde…

auf Seite 42 die entsprechenden Nordamerikaner

Zitat von ungierig: … hat den Namen gewechselt und ist relativ günstig geworden. Edelmetalle und Minen sind aber irgendwie nicht so beliebt, machen Dreck, wird viel manipuliert und die alten Weisheiten von sicherem Hafen passen auch nicht mehr. Aber die Namen sind immer noch toll, auch Franco Nevada klingt nach verwegenen Männern, die mit dem Messer zwischen den Zähnen ins Bergwerk ziehen

@ungierig und @Timburg

Sorry wg. der späteren Antwort, war das Wochenende über mal offline, sehr entspannend.

Es stimmt schon, wer tosenden Applaus sucht ist bei Edelmetallen gerade falsch und ein Invest in dem Sektor ist sicher auch eine Frage des persönlichen Stils und Maßhaltens. Ich für meinen Teil habe aber noch > 20 Jahre bis zum (Un)Ruhestand und selbst dann nicht den Plan, das gesamte Depot umgehend zu liquidieren. Da warten also rein statistisch noch so vier bis fünf Crashs auf mich und die letzten dieser lehrten mich, dass es in diesen zumindest nicht sonderlich klug war, zu einseitig investiert zu sein (so wie ich seinerzeit). Da möchte ich lieber ein kleines Gegengewicht haben, eben weil Markettiming sonst nicht so meine Paradedisziplin darstellt. Folglich achte ich auf die ausgewogene Mischung und Perspektive, gerade dann wenn anderes verhältnismäßig teuer erscheint. Die Männer, die mit dem Messer zwischen den Zähnen damals ins Bergwerk zogen galten auch damals schon vielen als Spinner – deswegen halte ich ja auch diejenigen die deren heutige Nachfolger finanzieren. Das schlechteste Szenario für die Streamer ist das einer schuldenfreien Welt mit steigenden Zinsen – schau ich mich um sehe ich das gerade irgendwie nicht. Manipulation hin oder her, welcher Hafen beim nächsten Sturm den besten Schutz bot sehen wir eh erst nachher. Das aber überhaupt mal wieder ein Sturm kommt scheint mir doch recht wahrscheinlich und bisher war der Edelmetall-Hafen nicht so unsicher.

Heute Barrick/Randgold-Merger: https://seekingalpha.com/news/3392296-barrick-gold-buy-randg…

Gruß

int21

Antwort auf Beitrag Nr.: 58.785.941 von Oberkassel am 24.09.18 20:32:53 von den Europäern sind zur Zeit aufm Schiff.

von den Europäern sind zur Zeit aufm Schiff.

Die entsprechenden Asiaten ohne Japan:

Leider viele Indianer, die man hier nicht kaufen kann. Dito Celltrion, die ich sonst ggfs. im Bestand hätte.

von den Europäern sind zur Zeit aufm Schiff.Die entsprechenden Asiaten ohne Japan:

Leider viele Indianer, die man hier nicht kaufen kann. Dito Celltrion, die ich sonst ggfs. im Bestand hätte.

Antwort auf Beitrag Nr.: 58.785.941 von Oberkassel am 24.09.18 20:32:53Einige auf der Liste sind hier gut bekannt, andere weniger, und bei denen sollte man vielleicht mal genauso hinsehen, u.a. ein paar Italiener, die m.W. noch nicht besprochen wurden (Amplifon, Brembo, Ima, Interpump). Fiat Chrysler gehoert sicher nicht auf die Liste.

Gute Mittelstand Unternehmen

" target="_blank" rel="nofollow ugc noopener">

Schöne Übersicht den einen oder anderen Titel hätte ich gerne ...

Aber ..... heute wieder ein Tag der Grün anschaut - Asien weiter grrr...

Abiomed...

Abiomed (ABMD +8.1%) is up average volume on the heels of its announcement of results from a new analysis of real-world data from its Impella Quality Database that showed a relative increase of 24% in average survival in acute myocardial infarction cardiogenic shock patients since Impella's U.S. approval for cardiogenic shock.

The company says part of the reason for the increase was a near-doubling in the number of hospital centers achieving more than an 80% survival rate to explant.

The results were presented at the Transcatheter Cardiovascular Therapeutics conference in San Diego.

und endlich mal wieder die "Chipfreunde...." steigen ...AMD und MU...

Habe das Thema Digital Health (E-Health, M-Health) angeschaut .. gibt noch PODD; TNDM sowie ABT a... habe ins Depot kleine Position Biotelemetry (BEAT) aufgenommen..

https://www.gobio.com/wp-content/uploads/2018/09/BEAT-Invest…

Oberkassler

Trading Spotlight

!

Dieser Beitrag wurde von FairMOD moderiert. Grund: themenfremder Inhalt

Moin zusammen,

sie drücken ja einiges aus:

sie drücken ja einiges aus:

Agrana ist schon länger einer der Problembären in meinem Depot, so wie es aussieht werde ich da noch länger Geduld haben müssen (für die Reißleine sind mir die Fundamentaldaten des Unternehmens zu gut, die Dividende ist auch recht verlockend).

Hier die aktuelle Analyse der Erste Group:

Agrana – Empfehlung auf Halten herabgesetzt mit neuem

Kursziel von EUR 22,4

In unserer jüngsten Analyse haben wir unsere Empfehlung von

Akkumulieren auf Halten herabgesetzt mit neuem Kursziel von EUR 22,4

(zuletzt EUR 27,6). In unserem Bewertungsmodell haben wir die stärker als

erwartet fallenden Zuckerpreise im Zuckersegment berücksichtigt. Im

Stärkesegment haben wir die sinkenden Ethanolpreise sowie den

Margendruck aus steigenden Rohstoffpreisen inkludiert. Die Fruchtdivision

entwickelt sich nach wie vor zufriedenstellend, kann aber die Lücke der

anderen beiden Divisionen nicht füllen.

Ausblick: Während wir die langfristige Investmentstory der Agrana mit

ihrem diversifizierten Geschäftsmodell und Wachstumspotential für nach

wie vor intakt halten, wird die Erholung der geschäftlichen Entwicklung

sowie des Aktienkurses doch länger dauern als früher erwartet.

Hier die aktuelle Analyse der Erste Group:

Agrana – Empfehlung auf Halten herabgesetzt mit neuem

Kursziel von EUR 22,4

In unserer jüngsten Analyse haben wir unsere Empfehlung von

Akkumulieren auf Halten herabgesetzt mit neuem Kursziel von EUR 22,4

(zuletzt EUR 27,6). In unserem Bewertungsmodell haben wir die stärker als

erwartet fallenden Zuckerpreise im Zuckersegment berücksichtigt. Im

Stärkesegment haben wir die sinkenden Ethanolpreise sowie den

Margendruck aus steigenden Rohstoffpreisen inkludiert. Die Fruchtdivision

entwickelt sich nach wie vor zufriedenstellend, kann aber die Lücke der

anderen beiden Divisionen nicht füllen.

Ausblick: Während wir die langfristige Investmentstory der Agrana mit

ihrem diversifizierten Geschäftsmodell und Wachstumspotential für nach

wie vor intakt halten, wird die Erholung der geschäftlichen Entwicklung

sowie des Aktienkurses doch länger dauern als früher erwartet.

07.05.24 · dpa-AFX · Intel |

07.05.24 · Redaktion dts · Dow Jones |

07.05.24 · Robby's Elliottwellen · DAX |

07.05.24 · dpa-AFX · International Paper |

07.05.24 · dpa-AFX · Fresenius Medical Care |

07.05.24 · dpa-AFX · Walt Disney |

07.05.24 · dpa-AFX · International Paper |

07.05.24 · dpa-AFX · Walt Disney |

| Zeit | Titel |

|---|---|

| 05.05.24 | |

| 27.04.24 | |

| 26.04.24 | |

| 25.04.24 | |

| 22.02.24 | |

| 17.01.24 | |

| 15.12.23 | |

| 08.12.23 | |

| 14.11.23 | |

| 28.10.23 |