Timburgs Langfristdepot - Start 2012 (Seite 2803)

eröffnet am 16.03.12 05:51:51 von

neuester Beitrag 05.05.24 22:06:59 von

neuester Beitrag 05.05.24 22:06:59 von

Beiträge: 56.764

ID: 1.173.084

ID: 1.173.084

Aufrufe heute: 34

Gesamt: 7.775.507

Gesamt: 7.775.507

Aktive User: 0

ISIN: US2605661048 · WKN: CG3AA2

38.839,25

PKT

+0,44 %

+169,00 PKT

Letzter Kurs 06.05.24 TTMzero (USD)

Neuigkeiten

06.05.24 · dpa-AFX |

06.05.24 · Redaktion dts |

06.05.24 · dpa-AFX |

06.05.24 · Markus Fugmann Anzeige |

06.05.24 · Roland Jegen Anzeige |

Beitrag zu dieser Diskussion schreiben

Am besten machen Sie noch eine Kapitalerhöhung dann ist die Dividende gesichert. 😀

Wollte egentlich die gesenkten Analysten Schätzungen noch vor den Zahlen posten aber selbst die wurden nochmals unterboten..

Wollte egentlich die gesenkten Analysten Schätzungen noch vor den Zahlen posten aber selbst die wurden nochmals unterboten..

@stefan6800

> SES Dividenden Auszahlungsquote weit über 100% Die berechneten EPS von 2+ sind doch reine Phantasie.. die Erwartungen sind eher 1.0x und fallend.. <

Ja so ist es, entweder die angepeilten 10% ROIC werden bei SES bis 2020 erreicht, dann ist es aktuell ein Schnäppchen. Oder die Ziele werden verfehlt, dann ist es ein Flop. Der Markt glaubt gerade eher an das Szenario Reinfall.

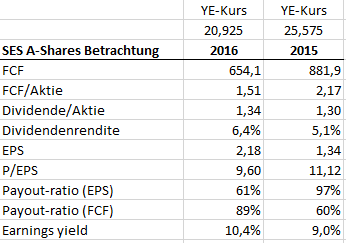

Hab mir auch die SES Zahlen bei Morningstar heute angeschaut. Dort stimmen aber fast aller per share Angaben nicht (haben nicht den Unterschied bei den A- und B-Aktien berücksichtigt). Bis 2016 war das Payout Ratio (EPS basiert) und das FCF Payout Ratio noch unter 100%.

Die EPS Prognosen für 2017 von 1,05 oder so werden das EPS Payout Ratio aber über die 100%-Marke bringen. Bzgl. des FCF Payout Ratio weiß ich es nicht, schwer zu prognostizieren. Keine Ahnung, ob nicht doch eine Dividendenkürzung droht?

@El_Matador

> SES: Scheint jetzt verstaerkte Aufmerksamkeit hier zu bekommen. Die meisten Argumente sprechen aber gegen ein Investment. Selbst eine Spekulation kommt fuer mich nicht infrage. <

Welches sind denn genau Deine Gründe? Noch andere als die bereits erwähnten Risiken?

@Timburg

Hattest einen guten Riecher bzgl. SES-Positionsverkleinerung vor dem heutigen Tag

Stockst Du nun zu tieferen Kursen nochmals auf?

Allen einen schönen Abend... beste Grüße in die klasse Runde hier...

Felix80

> SES Dividenden Auszahlungsquote weit über 100% Die berechneten EPS von 2+ sind doch reine Phantasie.. die Erwartungen sind eher 1.0x und fallend.. <

Ja so ist es, entweder die angepeilten 10% ROIC werden bei SES bis 2020 erreicht, dann ist es aktuell ein Schnäppchen. Oder die Ziele werden verfehlt, dann ist es ein Flop. Der Markt glaubt gerade eher an das Szenario Reinfall.

Hab mir auch die SES Zahlen bei Morningstar heute angeschaut. Dort stimmen aber fast aller per share Angaben nicht (haben nicht den Unterschied bei den A- und B-Aktien berücksichtigt). Bis 2016 war das Payout Ratio (EPS basiert) und das FCF Payout Ratio noch unter 100%.

Die EPS Prognosen für 2017 von 1,05 oder so werden das EPS Payout Ratio aber über die 100%-Marke bringen. Bzgl. des FCF Payout Ratio weiß ich es nicht, schwer zu prognostizieren. Keine Ahnung, ob nicht doch eine Dividendenkürzung droht?

@El_Matador

> SES: Scheint jetzt verstaerkte Aufmerksamkeit hier zu bekommen. Die meisten Argumente sprechen aber gegen ein Investment. Selbst eine Spekulation kommt fuer mich nicht infrage. <

Welches sind denn genau Deine Gründe? Noch andere als die bereits erwähnten Risiken?

@Timburg

Hattest einen guten Riecher bzgl. SES-Positionsverkleinerung vor dem heutigen Tag

Stockst Du nun zu tieferen Kursen nochmals auf?

Allen einen schönen Abend... beste Grüße in die klasse Runde hier...

Felix80

Antwort auf Beitrag Nr.: 56.046.180 von itgambler am 27.10.17 21:58:41

Ich mag den Whiskytrinker sehr, aber in Punkto Tesla - er fährt bzw. fuhr einen, oder besser gesagt, er liess sich fahren -

glaube ich wurde er doch sehr gesponsort.

Schliesslich musste auch er zugeben, dass er bereits eine DU wechseln musste.

Und es mussten viele eine DU wechseln - schon komisch...

Auch bei ihm liegt Wunsch und Wirklichkeit nah beinander. Er redet viel, hört sich alles gut und schlüssig an,

ist aber tendziell -> Stichwort "Konzerne" (arbeitet mit Feindbilder - Warum ist eine Konzern ein Feind ? ).

).

Ich meine ein Satz sagt doch alles - "wenn man sein E Fahrzeug an seiner eigenen PV laden kann,

bekommt man TCO nach unten ..." einfach lächerlich. Bis dahin dachte ich, er hätte noch nicht soviel gesoffen ...

Gruß codiman

Zitat von itgambler: Moin Codiman,

bitte lese/sehe und sei nicht so voreingenommen:

LG

itgambler

Ich mag den Whiskytrinker sehr, aber in Punkto Tesla - er fährt bzw. fuhr einen, oder besser gesagt, er liess sich fahren -

glaube ich wurde er doch sehr gesponsort.

Schliesslich musste auch er zugeben, dass er bereits eine DU wechseln musste.

Und es mussten viele eine DU wechseln - schon komisch...

Auch bei ihm liegt Wunsch und Wirklichkeit nah beinander. Er redet viel, hört sich alles gut und schlüssig an,

ist aber tendziell -> Stichwort "Konzerne" (arbeitet mit Feindbilder - Warum ist eine Konzern ein Feind ?

).

).Ich meine ein Satz sagt doch alles - "wenn man sein E Fahrzeug an seiner eigenen PV laden kann,

bekommt man TCO nach unten ..." einfach lächerlich. Bis dahin dachte ich, er hätte noch nicht soviel gesoffen ...

Gruß codiman

Antwort auf Beitrag Nr.: 56.046.366 von investival am 27.10.17 22:34:52sry; wollte ohne Vorschau ins Bett,

Antwort auf Beitrag Nr.: 56.045.859 von El_Matador am 27.10.17 20:56:43@El_Matador,

das Kompliment gebe ich Dir mal gleich zurück,

Ja, Wintel machte heute auch Freude; wenn auch mal wieder nicht soviel wie ... AMZN,

Sehr gut macht sich auch IGE+XAO; mein begehrtester smallcap in F.

– @anyway's Antwort würde mich auch interessieren ...

---

@Waterdiver,

>> Natürlich sind die Werte die letzten Jahre alle nach Oben geschossen, aber ist es nicht sinnvoll lieber einen kleinen Fuß in der Tür zu haben als gar keinen ? <<

– Die Frage stellt man sich besser eher »unten« und nicht eher »oben«.

Und die war vor einigen Jahren soo einfach nicht zu beantworten – auch wenn man es hätte gut ahnen können, dass die Gelddruckerei >2008 längere Zeit zu tun haben würde, worüber das web2.0 nebst der eManie überhaupt erst ins richtig Laufen kam.

Von Deinen Werten würde ich mir zumindest NFLX und FB gut überlegen.

AAPL hat den (früher oft kritisierten) Charme eines geschlossenen zuverlässig-sicheren Systems, ist aber zu ~2/3 vom teuren iPhone abhängig, was immer mehr haben, von denen sich immer mehr nicht jedes neue iPhone leisten werden können.

GOOG ist eine cashcow, wo ich aber immer noch nicht wirklich weiß, wer deren fcf wie beibringt. Mag aber daran liegen, dass ich mich nie für die Werbewirtschaft zur Kapitalanlage interessiert habe das indes auch nie groß bereut habe.

– Apropos Gewinnwachstum, und AMZN ...

AMZN's 52 ct sind seriös betrachtet ein non-event, ja sogar ein Blendwerk; aus der AMZN press release:

> Free cash flow decreased to $8.1 billion for the trailing twelve months, compared with $9.0 billion for the trailing twelve months ended September 30, 2016.

Operating income decreased 40% to $347 million in the third quarter, compared with operating income of $575 million in third quarter 2016.

Net income was $256 million in the third quarter, or $0.52 per diluted share, compared with net income of $252 million, or $0.52 per diluted share, in third quarter 2016. <

Naja – immerhin ist der Gewinnrücklagenanteil an der Bilanzsumme von supergeilen 5,9 % des 530-Mrd-Riesen auch konstant,

Wenn jetzt noch Wintel wieder in irrationale Bewertungen hochläuft, war's das wohl; wie einst 2000.

Mit Pech wird dann wie damals hernach noch die 'old economy' dran genommen; mal sehen, ob es bis dahin oder dann wieder positive Realzinsen gibt ...

---

GILD

fand ich wie letztens bedeutet heute etwas >74 USD kaufenswert; soo schlecht finde ich die Zahlen des biopharmas nicht (dass die HepC-Umsätze mit generösen Margen auch stärker zurück kommen könnten bzw. würden, lag eigentlich auf der Hand), und zu teuer ist wohl doch eher anderes.

https://seekingalpha.com/article/4117203-gilead-buy-earnings

Der Biopharma-Sektor heute zudem insgesamt weiter eher schwach => all in in 'FANG',

Bei BIIB traue ich mich noch nicht zu arrondieren.

---

LMAT

-war hier ja auch mal genannt als nun auch schon 6-jähriger Dividendenerhöhungs-Entrepreneur.

Ähnlich wie Borregaard ein enttäuschendes Quartal mit einer leichten Umsatzwachstumsverfehlung (bei mäßigem Umsatzwachstum) und -5 % im op. Ergebnis; da hilft auch die Prognosebestätigung nix – LMAT ist halt nicht AMZN,

Offenbar hat man Probleme im internationalen Vertrieb und/oder mit dem stärkeren USD in jüngerer Zeit bekommen, dazu kommen stg. SG&A. Sollte beides lösbar sein.

– Volatile Quartalsergebnisse bei smallcaps sind indes nicht ungewöhnlich und sagen als Einzelfälle im Negativen (wie auch im Positiven) noch nix über die Unternehmensqualität aus; auch nicht eine etwaige Revision der eigenen Jahresprognose.

---

Teva Pharma

Da schließe ich mich dem CD-Kunden an. Solche eklatanten Baissen aka hardcore turnarounds brauchen gemeinhin Zeit für einen tragfähigen Boden.

das Kompliment gebe ich Dir mal gleich zurück,

Ja, Wintel machte heute auch Freude; wenn auch mal wieder nicht soviel wie ... AMZN,

Sehr gut macht sich auch IGE+XAO; mein begehrtester smallcap in F.

– @anyway's Antwort würde mich auch interessieren ...

---

@Waterdiver,

>> Natürlich sind die Werte die letzten Jahre alle nach Oben geschossen, aber ist es nicht sinnvoll lieber einen kleinen Fuß in der Tür zu haben als gar keinen ? <<

– Die Frage stellt man sich besser eher »unten« und nicht eher »oben«.

Und die war vor einigen Jahren soo einfach nicht zu beantworten – auch wenn man es hätte gut ahnen können, dass die Gelddruckerei >2008 längere Zeit zu tun haben würde, worüber das web2.0 nebst der eManie überhaupt erst ins richtig Laufen kam.

Von Deinen Werten würde ich mir zumindest NFLX und FB gut überlegen.

AAPL hat den (früher oft kritisierten) Charme eines geschlossenen zuverlässig-sicheren Systems, ist aber zu ~2/3 vom teuren iPhone abhängig, was immer mehr haben, von denen sich immer mehr nicht jedes neue iPhone leisten werden können.

GOOG ist eine cashcow, wo ich aber immer noch nicht wirklich weiß, wer deren fcf wie beibringt. Mag aber daran liegen, dass ich mich nie für die Werbewirtschaft zur Kapitalanlage interessiert habe das indes auch nie groß bereut habe.

– Apropos Gewinnwachstum, und AMZN ...

AMZN's 52 ct sind seriös betrachtet ein non-event, ja sogar ein Blendwerk; aus der AMZN press release:

> Free cash flow decreased to $8.1 billion for the trailing twelve months, compared with $9.0 billion for the trailing twelve months ended September 30, 2016.

Operating income decreased 40% to $347 million in the third quarter, compared with operating income of $575 million in third quarter 2016.

Net income was $256 million in the third quarter, or $0.52 per diluted share, compared with net income of $252 million, or $0.52 per diluted share, in third quarter 2016. <

Naja – immerhin ist der Gewinnrücklagenanteil an der Bilanzsumme von supergeilen 5,9 % des 530-Mrd-Riesen auch konstant,

Wenn jetzt noch Wintel wieder in irrationale Bewertungen hochläuft, war's das wohl; wie einst 2000.

Mit Pech wird dann wie damals hernach noch die 'old economy' dran genommen; mal sehen, ob es bis dahin oder dann wieder positive Realzinsen gibt ...

---

GILD

fand ich wie letztens bedeutet heute etwas >74 USD kaufenswert; soo schlecht finde ich die Zahlen des biopharmas nicht (dass die HepC-Umsätze mit generösen Margen auch stärker zurück kommen könnten bzw. würden, lag eigentlich auf der Hand), und zu teuer ist wohl doch eher anderes.

https://seekingalpha.com/article/4117203-gilead-buy-earnings

Der Biopharma-Sektor heute zudem insgesamt weiter eher schwach => all in in 'FANG',

Bei BIIB traue ich mich noch nicht zu arrondieren.

---

LMAT

-war hier ja auch mal genannt als nun auch schon 6-jähriger Dividendenerhöhungs-Entrepreneur.

Ähnlich wie Borregaard ein enttäuschendes Quartal mit einer leichten Umsatzwachstumsverfehlung (bei mäßigem Umsatzwachstum) und -5 % im op. Ergebnis; da hilft auch die Prognosebestätigung nix – LMAT ist halt nicht AMZN,

Offenbar hat man Probleme im internationalen Vertrieb und/oder mit dem stärkeren USD in jüngerer Zeit bekommen, dazu kommen stg. SG&A. Sollte beides lösbar sein.

– Volatile Quartalsergebnisse bei smallcaps sind indes nicht ungewöhnlich und sagen als Einzelfälle im Negativen (wie auch im Positiven) noch nix über die Unternehmensqualität aus; auch nicht eine etwaige Revision der eigenen Jahresprognose.

---

Teva Pharma

Da schließe ich mich dem CD-Kunden an. Solche eklatanten Baissen aka hardcore turnarounds brauchen gemeinhin Zeit für einen tragfähigen Boden.

Trading Spotlight

Antwort auf Beitrag Nr.: 56.046.264 von itgambler am 27.10.17 22:15:25

SES hat exakt das Problem, dass bspw. ein Cisco auch hatte. "Wie können die so eine hohe FCF/EBITDA-Marge haben?" und v.a. wie lange geht das noch?

Falls (!!!) SES liefert, dann sind sie nicht teuer! Ich bin mir fast sicher, dass sie die Umsätze liefern. Aber ob die Marge gehalten werden kann ist halt die Frage. Bei CSCO war es halt so, dass man bei der Wette fett gewinnen konnte, da sie EV/FCF von 5 hatten. Bei SES ist das halt eben nicht der Fall.

Allerdings muss man eben sagen, dass das Unternehmen geliefert hat und selbst in 08/09 eine der stabilsten Aktien war! M.E. muss ein Qualitätsunternehmen eben den Wettbewerb annehmen. Das erewarte ich auch von CVS und WAG. Bzw. umgekehrt wird sich Amazon sicher überlegen, ob sie in einen Markt reinwollen, wo es nur WAG und CVS gibt. Die Zukunft wird es eben zeigen. Wie auch bei Novo, Celgene oder Teva.

Bei SES darf man bei den Margen aber auch nicht vergessen, dass man einen Satelliten nicht wirklich warten kann. Somit stehen Abschreibungen eben keine Wartungskosten entgegen.

Zitat von itgambler: Moin Commerzbank!

Ich hab das gefunden zur SES?: Zur Zeit ist der Kurs noch im Nirgendwo.

Ein abtropfen bis ca.13.13€ oder gar 11,36€ behalte ich mal im Auge für mich.

Ein sehr mühsamer Wert.

LG

itgambler

SES hat exakt das Problem, dass bspw. ein Cisco auch hatte. "Wie können die so eine hohe FCF/EBITDA-Marge haben?" und v.a. wie lange geht das noch?

Falls (!!!) SES liefert, dann sind sie nicht teuer! Ich bin mir fast sicher, dass sie die Umsätze liefern. Aber ob die Marge gehalten werden kann ist halt die Frage. Bei CSCO war es halt so, dass man bei der Wette fett gewinnen konnte, da sie EV/FCF von 5 hatten. Bei SES ist das halt eben nicht der Fall.

Allerdings muss man eben sagen, dass das Unternehmen geliefert hat und selbst in 08/09 eine der stabilsten Aktien war! M.E. muss ein Qualitätsunternehmen eben den Wettbewerb annehmen. Das erewarte ich auch von CVS und WAG. Bzw. umgekehrt wird sich Amazon sicher überlegen, ob sie in einen Markt reinwollen, wo es nur WAG und CVS gibt. Die Zukunft wird es eben zeigen. Wie auch bei Novo, Celgene oder Teva.

Bei SES darf man bei den Margen aber auch nicht vergessen, dass man einen Satelliten nicht wirklich warten kann. Somit stehen Abschreibungen eben keine Wartungskosten entgegen.

Antwort auf Beitrag Nr.: 56.046.186 von cd-kunde am 27.10.17 22:01:04Moin Commerzbank!

Ich hab das gefunden zur SES?: Zur Zeit ist der Kurs noch im Nirgendwo.

Ein abtropfen bis ca.13.13€ oder gar 11,36€ behalte ich mal im Auge für mich.

Ein sehr mühsamer Wert.

LG

itgambler

Ich hab das gefunden zur SES?: Zur Zeit ist der Kurs noch im Nirgendwo.

Ein abtropfen bis ca.13.13€ oder gar 11,36€ behalte ich mal im Auge für mich.

Ein sehr mühsamer Wert.

LG

itgambler

Antwort auf Beitrag Nr.: 56.046.054 von codiman am 27.10.17 21:35:43Die nächsten Jahre arbeitet Teva nur für die Schulden. Und danach interessiert jetzt eben niemanden.

Mein Tipp ist weiterhin, dass man in 2017 noch einen auf HPQ macht. Und dann sind Kurse <10USD und langfristige USD-Anleihen >7% p.a. drin.

Man braucht kurzfristig nichts finanzieren, so kann man 2 Quartale alles dem Vorgänger in die Schuhe schieben und wenn der abgeschriebene Goodwill dann doch noch liefert, dann ist man ein Held. Am besten man bekommt dann noch Optionen als Gehalt

Teva ist m.E. interessant. Aber es dauert noch.

Mein Tipp ist weiterhin, dass man in 2017 noch einen auf HPQ macht. Und dann sind Kurse <10USD und langfristige USD-Anleihen >7% p.a. drin.

Man braucht kurzfristig nichts finanzieren, so kann man 2 Quartale alles dem Vorgänger in die Schuhe schieben und wenn der abgeschriebene Goodwill dann doch noch liefert, dann ist man ein Held. Am besten man bekommt dann noch Optionen als Gehalt

Teva ist m.E. interessant. Aber es dauert noch.

Antwort auf Beitrag Nr.: 56.042.529 von Waterdiver am 27.10.17 14:46:29Ich finde auch ein Aktien/Fonds Sparplan Ist eine sinnvolle Idee, schau dir auch mal diesen ETF an:

http://www.fondsweb.de/IE00B8FHGS14-iShares-Edge-MSCI-World-…

Ich hab den in einigen Kinder/ Enkel Depots.

http://www.fondsweb.de/IE00B8FHGS14-iShares-Edge-MSCI-World-…

Ich hab den in einigen Kinder/ Enkel Depots.

Antwort auf Beitrag Nr.: 56.045.919 von itgambler am 27.10.17 21:07:04Manches läuft gut (MSFT), manches läuft eher nicht gut (WAG) Vieles muss man leider auch wegen der Steuer halten. WAG hätte ich sicher vor zwei Jahren bei 95 USD verkauft. MSFT hätte ich aber ohne Steuer wohl auch nicht mehr. Im Prinzip bin ich mit dem Einsatz bei den großen Position (außer natürlich Biotest) fast raus. Accentro habe ich zum Glück bei 12 Euro 40% verkauft. Jetzt bei 8 Euro wird es ein Pflicht-Übernahme-Angebot wegen Großaktionärswechsel geben. Aber bei 2,20 Euro EK wollte ich nicht noch mehr Steuern zahlen

Ziel Cash-Position Richtung 35-40% bringen. Mit Biotest (10%), der kaum noch rentablen OMV (7%) sowie Constantin, NY Reit, Fürstenberg (zusammen 7%) durchaus möglich.

Vieles muss man leider auch wegen der Steuer halten. WAG hätte ich sicher vor zwei Jahren bei 95 USD verkauft. MSFT hätte ich aber ohne Steuer wohl auch nicht mehr. Im Prinzip bin ich mit dem Einsatz bei den großen Position (außer natürlich Biotest) fast raus. Accentro habe ich zum Glück bei 12 Euro 40% verkauft. Jetzt bei 8 Euro wird es ein Pflicht-Übernahme-Angebot wegen Großaktionärswechsel geben. Aber bei 2,20 Euro EK wollte ich nicht noch mehr Steuern zahlen Ziel Cash-Position Richtung 35-40% bringen. Mit Biotest (10%), der kaum noch rentablen OMV (7%) sowie Constantin, NY Reit, Fürstenberg (zusammen 7%) durchaus möglich.

06.05.24 · dpa-AFX · Advanced Micro Devices |

06.05.24 · Redaktion dts · Dow Jones |

06.05.24 · dpa-AFX · Amgen |

06.05.24 · Robby's Elliottwellen · DAX |

06.05.24 · dpa-AFX · Borussia Dortmund |

06.05.24 · dpa-AFX · Amgen |

06.05.24 · dpa-AFX · Amgen |

| Zeit | Titel |

|---|---|

| 05.05.24 | |

| 27.04.24 | |

| 26.04.24 | |

| 25.04.24 | |

| 22.02.24 | |

| 17.01.24 | |

| 15.12.23 | |

| 08.12.23 | |

| 14.11.23 | |

| 28.10.23 |