Intershop ohne eBay - neue Chance für einen steigenden Kurs! (Seite 960)

eröffnet am 16.11.15 10:57:12 von

neuester Beitrag 05.05.24 19:28:15 von

neuester Beitrag 05.05.24 19:28:15 von

Beiträge: 19.192

ID: 1.221.630

ID: 1.221.630

Aufrufe heute: 1

Gesamt: 2.532.516

Gesamt: 2.532.516

Aktive User: 0

ISIN: DE000A254211 · WKN: A25421

1,9250

EUR

0,00 %

0,0000 EUR

Letzter Kurs 05.05.24 Lang & Schwarz

Neuigkeiten

24.04.24 · dpa-AFX |

24.04.24 · wO Newsflash |

24.04.24 · wO Newsflash |

Werte aus der Branche Informationstechnologie

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 1,0000 | +99.999,00 | |

| 0,5350 | +154,76 | |

| 0,6450 | +100,31 | |

| 0,5500 | +37,50 | |

| 0,5200 | +28,40 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 1,3600 | -28,80 | |

| 1,1100 | -32,52 | |

| 28,82 | -40,15 | |

| 5,0000 | -44,13 | |

| 7,8000 | -50,79 |

Beitrag zu dieser Diskussion schreiben

Antwort auf Beitrag Nr.: 58.333.470 von Andy53 am 30.07.18 14:27:59

***

Auch das „qualifizierteste“ Management wird nicht gerade den Auftragseingang so steuern können, das er genau in geplanten Quartalsscheiben kommt.

• interessanterweise seit Jahren

Ich würde aus den Zahlen auch nicht ausschließen, dass die Wachstumsziele 2020 unrealistisch sind.

• man kann als Täuschung der Kleinaktionäre interpretieren

oder als wachsende Wahrscheinlichkeit einer baldigen Übernahme, denn dann verlieren natürlich solche Zahlen an Bedeutung.

•

Zitat von Andy53: Man kann die Zahlen wohl interpretieren, drehen und wenden wie man will, sie erscheinen mir auch grottenschlecht. Umso erstaunlicher aber das es bisher keinen massiven Verkaufsdruck gibt. Das interpretiere ich entweder als Vertrauensbeweis in das Management für das avisierte Wachstum 2020 oder als wachsende Wahrscheinlichkeit einer baldigen Übernahme, denn dann verlieren natürlich solche Zahlen an Bedeutung.

Ich würde aus den Zahlen auch nicht ausschließen das die Wachstumsziele 2020 unrealistisch sind. Es hat immerhin auch in Q2 einen Cloud-Auftragseingang gegeben. Da in dem Segment wahrscheinlich kaum Kunden abspringen ist hier jeder Auftragseingang = Wachstum. Auch das qualifizierteste Management wird nicht gerade den Auftragseingang so steuern können, das er genau in geplanten Quartalsscheiben kommt. Und eine weitere KE wird sicher zeitnah kommen, das war ja aus dem entsprechenden HV-Beschluss zu erwarten.

Ich bleibe also bei meiner Haltemeinung zu Intershop, die Kursentwicklung heute bisher spricht da auch nicht dagegen.

***

Auch das „qualifizierteste“ Management wird nicht gerade den Auftragseingang so steuern können, das er genau in geplanten Quartalsscheiben kommt.

• interessanterweise seit Jahren

Ich würde aus den Zahlen auch nicht ausschließen, dass die Wachstumsziele 2020 unrealistisch sind.

• man kann als Täuschung der Kleinaktionäre interpretieren

oder als wachsende Wahrscheinlichkeit einer baldigen Übernahme, denn dann verlieren natürlich solche Zahlen an Bedeutung.

•

das Umsatzwachstum der kommenden zwei Jahre bis 2020 soll komplett aus SAAS kommen, und zwar jährlich plus um ca. 90% .

...es sieht momentan nicht danach aus

Wenn übermorgen die finalen Zahlen kommen, kann man vielleicht ein ganz kleinwenig besser beurteilen, ob die Chance besteht, daß diese Ziele erreicht werden. IMO ist das nicht besonders realistisch - zumindest ist der Zeitrahmen doch ein wenig knapp!

...es sieht momentan nicht danach aus

Wenn übermorgen die finalen Zahlen kommen, kann man vielleicht ein ganz kleinwenig besser beurteilen, ob die Chance besteht, daß diese Ziele erreicht werden. IMO ist das nicht besonders realistisch - zumindest ist der Zeitrahmen doch ein wenig knapp!

Man kann die Zahlen wohl interpretieren, drehen und wenden wie man will, sie erscheinen mir auch grottenschlecht. Umso erstaunlicher aber das es bisher keinen massiven Verkaufsdruck gibt. Das interpretiere ich entweder als Vertrauensbeweis in das Management für das avisierte Wachstum 2020 oder als wachsende Wahrscheinlichkeit einer baldigen Übernahme, denn dann verlieren natürlich solche Zahlen an Bedeutung.

Ich würde aus den Zahlen auch nicht ausschließen das die Wachstumsziele 2020 unrealistisch sind. Es hat immerhin auch in Q2 einen Cloud-Auftragseingang gegeben. Da in dem Segment wahrscheinlich kaum Kunden abspringen ist hier jeder Auftragseingang = Wachstum. Auch das qualifizierteste Management wird nicht gerade den Auftragseingang so steuern können, das er genau in geplanten Quartalsscheiben kommt. Und eine weitere KE wird sicher zeitnah kommen, das war ja aus dem entsprechenden HV-Beschluss zu erwarten.

Ich bleibe also bei meiner Haltemeinung zu Intershop, die Kursentwicklung heute bisher spricht da auch nicht dagegen.

Ich würde aus den Zahlen auch nicht ausschließen das die Wachstumsziele 2020 unrealistisch sind. Es hat immerhin auch in Q2 einen Cloud-Auftragseingang gegeben. Da in dem Segment wahrscheinlich kaum Kunden abspringen ist hier jeder Auftragseingang = Wachstum. Auch das qualifizierteste Management wird nicht gerade den Auftragseingang so steuern können, das er genau in geplanten Quartalsscheiben kommt. Und eine weitere KE wird sicher zeitnah kommen, das war ja aus dem entsprechenden HV-Beschluss zu erwarten.

Ich bleibe also bei meiner Haltemeinung zu Intershop, die Kursentwicklung heute bisher spricht da auch nicht dagegen.

Antwort auf Beitrag Nr.: 58.317.311 von mailerdaemon am 27.07.18 12:29:45

*****

Nicht ganz....,das Umsatzwachstum der kommenden zwei Jahre bis 2020 soll komplett aus SAAS kommen, und zwar jährlich plus um ca. 90% .

...

...es sieht momentan nicht danach aus

Zitat von mailerdaemon: ...

Hmmm

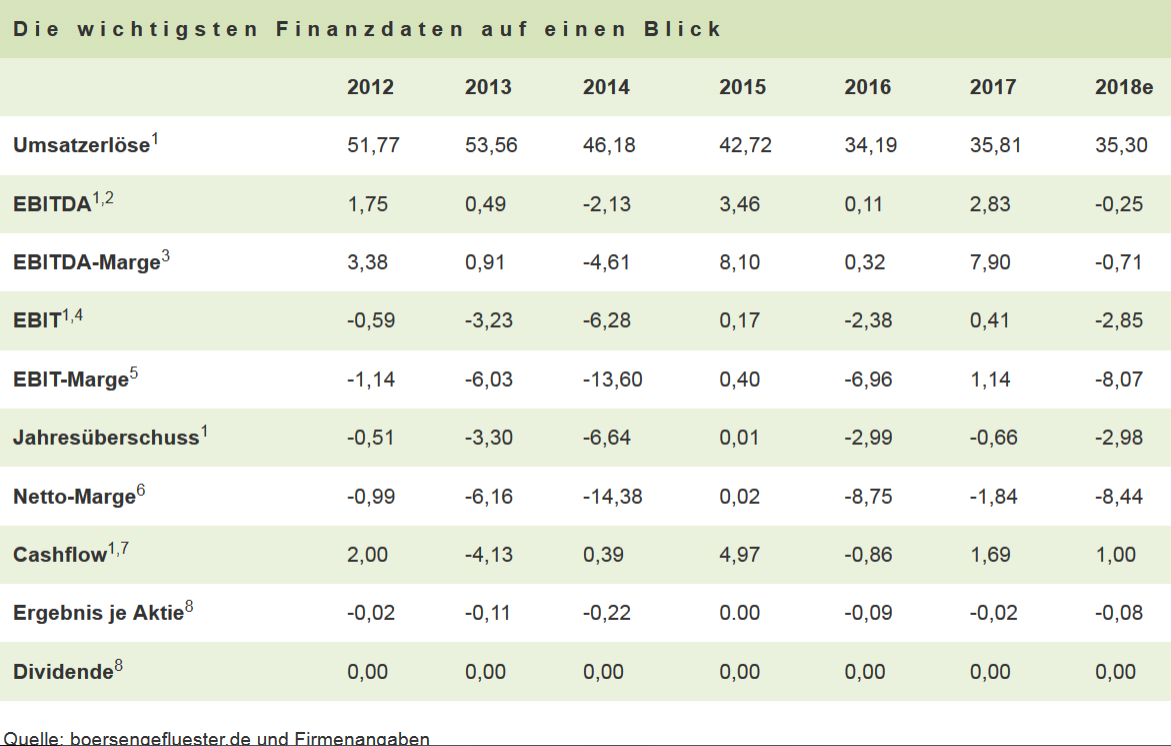

Wenn ich mal davon ausgehe, dass der Umsatz 2018 trotz des Rückgangs im 1. Halbjahr auf dem Niveau 2017 verbleibt, sind also knapp 36 Mio drin. Heißt, in 2019 und 2020 sind jeweils 15-20% Umsatzsteigerung notwendig. Ist das realistisch? Das wurde in den letzten 5 Jahren mögl. mal in einem Quartal, aber aufs Jahr nicht erreicht, im Gegenteil.

Das schreit ja schon nach der nächsten Enttäuschung.

*****

Nicht ganz....,das Umsatzwachstum der kommenden zwei Jahre bis 2020 soll komplett aus SAAS kommen, und zwar jährlich plus um ca. 90% .

...

...es sieht momentan nicht danach aus

Antwort auf Beitrag Nr.: 58.332.867 von Alex65 am 30.07.18 13:11:08Wenn das EBIT im 1.HJ 2017 0,2 Mio Euro und im 1.HJ 2018 - 2,0 Mio Euro beträgt, ist das dann nicht ein MINUS von 1.000 %?!

Trading Spotlight

Antwort auf Beitrag Nr.: 57.095.751 von Alex65 am 22.02.18 21:25:13• 30. September 2017

Dr. Jochen Wiechen, Vorstandsvorsitzender der Intershop Communications AG: "Wir sind trotz enttäuschender Neunmonatszahlen ( 2017) überzeugt , dass wir mit der strategischen Ausrichtung und den damit verbundenen Umstrukturierungen den richtigen Weg eingeschlagen haben. Bis 2020 sind Umsatzerlöse in Höhe von 50 Mio. Euro und eine EBIT-Marge von 5 % geplant und wir werden alles daran setzen, diese Wachstumsziele zu erreichen."

, dass wir mit der strategischen Ausrichtung und den damit verbundenen Umstrukturierungen den richtigen Weg eingeschlagen haben. Bis 2020 sind Umsatzerlöse in Höhe von 50 Mio. Euro und eine EBIT-Marge von 5 % geplant und wir werden alles daran setzen, diese Wachstumsziele zu erreichen."

• 22. Februar 2018

Wiechen erzählt diese Anekdote gut gelaunt, als er die Jahreszahlen präsentiert. „Wir haben es geschafft haben, nach vier Jahren eine Trendwende in Richtung Wachstum hinzubekommen“, sagt er und zieht eine positive Bilanz für das Geschäftsjahr 2017. Der Umsatz ist wieder gestiegen – und unterm Strich steht ein Plus beim Ergebnis vor Zinsen und Steuern. Mit 400.000 Euro ist der Überschuss zwar ausbaufähig, aber in Jena haben sie noch die Jahre mit roten Zahlen ( und 50 Mio. Euro und eine EBIT-Marge von 5 % ) im Hinterkopf.

http://www.otz.de/startseite/detail/-/specific/Trendwende-na…

• 25. April 2018

Um die Chancen im Cloud-Segment zu nutzen und das Neukundenwachstum zu beschleunigen werden wir auch im Jahr 2018 in Vertrieb und Marketing investieren.

Für das laufende Geschäftsjahr erwartet der Intershop-Vorstand im Software und Cloud Bereich steigende Lizenzumsätze verbunden mit steigenden Auftragseingängen bei den Cloud-Produkten. Zudem wird mit einer leichten Erhöhung der nachgelagerten Wartungsumsätze gerechnet. Im Servicegeschäft werden Umsatzerlöse auf dem Niveau des Vorjahres prognostiziert. Auf Basis dieser Annahmen erwartet Intershop für das Geschäftsjahr 2018 einen leichten Anstieg der Konzernumsätze sowie ein leicht positives operatives Ergebnis (EBIT).

• 10. Mai 2018

So erwartet Vorstandschef Jochen Wiechen in diesem Jahr einen steigenden Umsatz, weil noch immer viele Kunden eine klassische Lizenz und anschließend auch Serviceleistungen beziehen. Im kommenden Jahr aber, so die Erwartung, werde dieses Geschäft spürbar abnehmen. Weil aber im neuen Mietmodell der Umsatz nicht sofort kommt, sondern über Jahre in kleineren Schritten fließt, rechnet er 2019 mit einem vorübergehenden Rückgang der Erlöse.

http://m.tlz.de/startseite/detail/-/specific/Jenaer-Software…

• 26.07.2018

Intershop veröffentlicht vorläufige Halbjahreszahlen und passt Prognose für 2018 an Cloud-Ausrichtung an

..

Aufgrund des verstärkten Rückgangs bei Lizenzerlösen plant das Management nun mit leicht geringeren Umsätzen gegenüber dem Vorjahr und einem negativen operativen Ergebnis (EBIT) im niedrigen einstelligen Millionen Euro-Bereich. Bisher war man von leicht steigenden Umsätzen und einem leicht positiven EBIT ausgegangen. Ungeachtet dessen bleibt das mittelfristige Ziel von 50 Mio. Euro Umsatz und einer EBIT-Marge von 5 % für das Jahr 2020 weiterhin fest im Fokus des Managements.

https://www.intershop.de/artikel/intershop-veroeffentlicht-v…

...

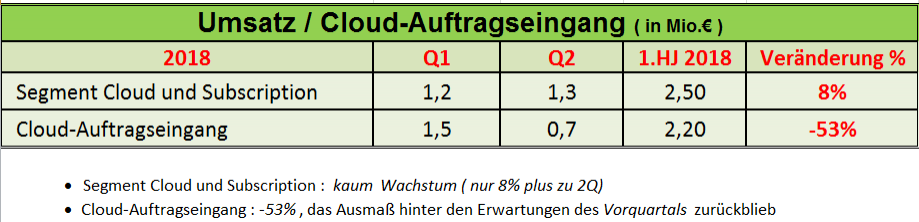

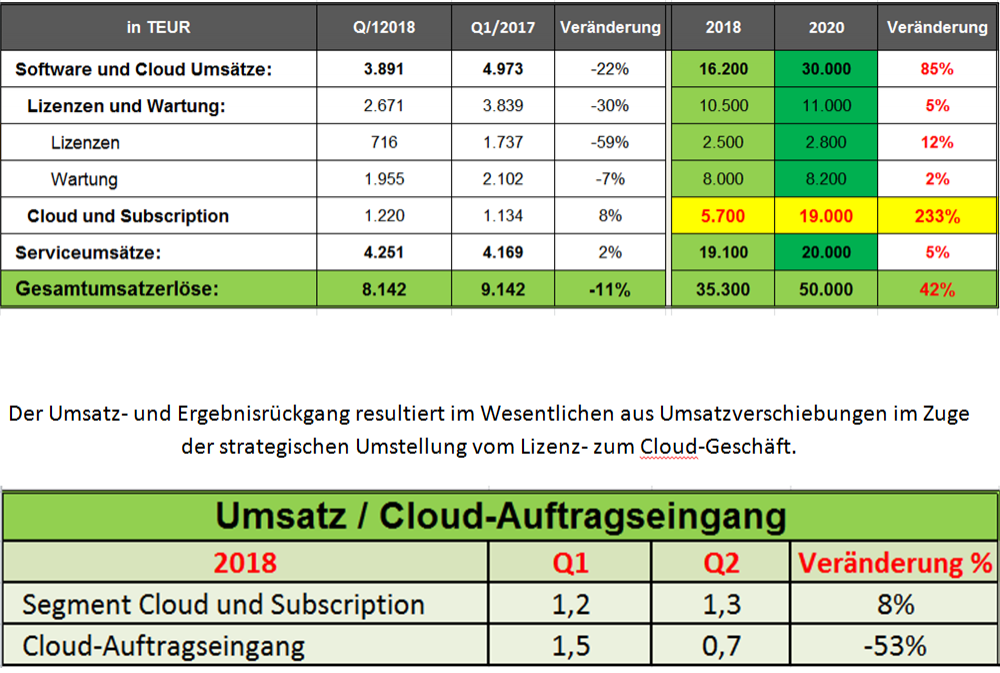

• Segment Cloud und Subscription : kaum Wachstum ( nur 8% plus in 1Q)

• Cloud-Auftragseingang : -53%, das Ausmaß hinter den Erwartungen des Vorquartals zurückblieb

...

und die Zahlen sprechen klar andere Sprache...

Dr. Jochen Wiechen, Vorstandsvorsitzender der Intershop Communications AG: "Wir sind trotz enttäuschender Neunmonatszahlen ( 2017) überzeugt

, dass wir mit der strategischen Ausrichtung und den damit verbundenen Umstrukturierungen den richtigen Weg eingeschlagen haben. Bis 2020 sind Umsatzerlöse in Höhe von 50 Mio. Euro und eine EBIT-Marge von 5 % geplant und wir werden alles daran setzen, diese Wachstumsziele zu erreichen."

, dass wir mit der strategischen Ausrichtung und den damit verbundenen Umstrukturierungen den richtigen Weg eingeschlagen haben. Bis 2020 sind Umsatzerlöse in Höhe von 50 Mio. Euro und eine EBIT-Marge von 5 % geplant und wir werden alles daran setzen, diese Wachstumsziele zu erreichen."• 22. Februar 2018

Wiechen erzählt diese Anekdote gut gelaunt, als er die Jahreszahlen präsentiert. „Wir haben es geschafft haben, nach vier Jahren eine Trendwende in Richtung Wachstum hinzubekommen“

, sagt er und zieht eine positive Bilanz für das Geschäftsjahr 2017. Der Umsatz ist wieder gestiegen – und unterm Strich steht ein Plus beim Ergebnis vor Zinsen und Steuern. Mit 400.000 Euro ist der Überschuss zwar ausbaufähig, aber in Jena haben sie noch die Jahre mit roten Zahlen ( und 50 Mio. Euro und eine EBIT-Marge von 5 % ) im Hinterkopf.http://www.otz.de/startseite/detail/-/specific/Trendwende-na…

• 25. April 2018

Um die Chancen im Cloud-Segment zu nutzen und das Neukundenwachstum zu beschleunigen werden wir auch im Jahr 2018 in Vertrieb und Marketing investieren.

Für das laufende Geschäftsjahr erwartet der Intershop-Vorstand im Software und Cloud Bereich steigende Lizenzumsätze verbunden mit steigenden Auftragseingängen bei den Cloud-Produkten. Zudem wird mit einer leichten Erhöhung der nachgelagerten Wartungsumsätze gerechnet. Im Servicegeschäft werden Umsatzerlöse auf dem Niveau des Vorjahres prognostiziert. Auf Basis dieser Annahmen erwartet Intershop für das Geschäftsjahr 2018 einen leichten Anstieg der Konzernumsätze sowie ein leicht positives operatives Ergebnis (EBIT).

• 10. Mai 2018

So erwartet Vorstandschef Jochen Wiechen in diesem Jahr einen steigenden Umsatz, weil noch immer viele Kunden eine klassische Lizenz und anschließend auch Serviceleistungen beziehen. Im kommenden Jahr aber, so die Erwartung, werde dieses Geschäft spürbar abnehmen. Weil aber im neuen Mietmodell der Umsatz nicht sofort kommt, sondern über Jahre in kleineren Schritten fließt, rechnet er 2019 mit einem vorübergehenden Rückgang der Erlöse.

http://m.tlz.de/startseite/detail/-/specific/Jenaer-Software…

• 26.07.2018

Intershop veröffentlicht vorläufige Halbjahreszahlen und passt Prognose für 2018 an Cloud-Ausrichtung an

..

Aufgrund des verstärkten Rückgangs bei Lizenzerlösen plant das Management nun mit leicht geringeren Umsätzen gegenüber dem Vorjahr und einem negativen operativen Ergebnis (EBIT) im niedrigen einstelligen Millionen Euro-Bereich. Bisher war man von leicht steigenden Umsätzen und einem leicht positiven EBIT ausgegangen. Ungeachtet dessen bleibt das mittelfristige Ziel von 50 Mio. Euro Umsatz und einer EBIT-Marge von 5 % für das Jahr 2020 weiterhin fest im Fokus des Managements.

https://www.intershop.de/artikel/intershop-veroeffentlicht-v…

...

• Segment Cloud und Subscription : kaum Wachstum ( nur 8% plus in 1Q)

• Cloud-Auftragseingang : -53%, das Ausmaß hinter den Erwartungen des Vorquartals zurückblieb

...

und die Zahlen sprechen klar andere Sprache...

Antwort auf Beitrag Nr.: 58.332.075 von Alex65 am 30.07.18 11:18:42

******

....

• Neugeschäft SAAS 2020: 4 Mio EUR + 3 Mio EUR aus 2019 + 2 Mio EUR aus 2018 = 9 Mio EUR

• Du gehst bei deiner Kalkulation von 9 Mio EUR, mittlerweile sind schon mehr als 13 Mio EUR.: ( 19,0 -5,7 = 13,3)

Zitat von katzenbaum: Die Umsatzreihe von First Berlin mit konstantem absolutem Umsatzwachstum in den nächsten Jahren ist - sorry, Herr Blumenthal - absolut lächerlich.

...

Nur mal angenommen, das Umsatzwachstum der kommenden Jahre bis 2020 kommt komplett aus SAAS, dann könnte sich folgende Kalkulation ergeben:

Neugeschäft SAAS 2018: 2 Mio EUR

Neugeschäft SAAS 2019: 3 Mio EUR + 2 Mio EUR aus 2018 = 5 Mio. EUR

Neugeschäft SAAS 2020: 4 Mio EUR + 3 Mio EUR aus 2019 + 2 Mio EUR aus 2018 = 9 Mio EUR

Dann wären wir 2020 bei 52 Mio. EUR. Das ist ein Rechenbeispiel und keine Prognose von mir, aber ich halte es auch nicht für komplett unrealistisch. Und es zeigt mir, dass das Umsatzwachstum für 2018 nicht kriegsentscheidend sein wird. Also warum sollte sich das Management zum jetzigen Zeitpunkt mit einer gewagten Prognose aus dem Fenster lehnen, die dann vielleicht nicht zu halten sein wird?

******

....

• Neugeschäft SAAS 2020: 4 Mio EUR + 3 Mio EUR aus 2019 + 2 Mio EUR aus 2018 = 9 Mio EUR

• Du gehst bei deiner Kalkulation von 9 Mio EUR, mittlerweile sind schon mehr als 13 Mio EUR.: ( 19,0 -5,7 = 13,3)

Antwort auf Beitrag Nr.: 58.320.671 von Alex65 am 27.07.18 19:01:09

Zitat von Alex65: ..

https://boersengefluester.de/aktuell-zu-ihren-aktien-frosta-…

!

Dieser Beitrag wurde von MODelfin moderiert. Grund: auf eigenen Wunsch des Users

Antwort auf Beitrag Nr.: 58.319.687 von Andy53 am 27.07.18 16:57:39

*****

Kaum zeigte sich in den vergangenen Wochen so etwas wie Zuversicht im Chart von Intershop Communications, gibt es auch schon wieder einen Dämpfer.

.....

So bleibt ein fader Beingeschmack und der Aktienkurs hängt wieder mal in der Luft. Immerhin hat Vorstandschef Jochen Wiechen das für 2020 ausgerufene Ziel, wonach Intershop Umsätze von 50 Mio. Euro sowie eine EBIT-Marge von fünf Prozent anpeilt, bestätigt. Schafft die Gesellschaft aus Jena den Dreh und würde in zwei Jahren tatsächlich ein Betriebsergebnis von 2,5 Mio. Euro erreichen, wäre die aktuelle Marktkapitalisierung von gut 62 Mio. Euro zwar noch immer kein Schnäppchen . Allerdings gehen wir davon aus, dass Intershop dann für einen Aufkäufer deutlich interessant werden würde. Daher bleiben wir auch bei unserer eher positiven Einschätzung für den Small Cap.

. Allerdings gehen wir davon aus, dass Intershop dann für einen Aufkäufer deutlich interessant werden würde. Daher bleiben wir auch bei unserer eher positiven Einschätzung für den Small Cap.

https://boersengefluester.de/aktuell-zu-ihren-aktien-frosta-…

Zitat von Andy53: .... Da hilft wohl auch nicht im Forum rumzujammern oder gar Panikstimmung zu verbreiten.

*****

Kaum zeigte sich in den vergangenen Wochen so etwas wie Zuversicht im Chart von Intershop Communications, gibt es auch schon wieder einen Dämpfer.

.....

So bleibt ein fader Beingeschmack und der Aktienkurs hängt wieder mal in der Luft. Immerhin hat Vorstandschef Jochen Wiechen das für 2020 ausgerufene Ziel, wonach Intershop Umsätze von 50 Mio. Euro sowie eine EBIT-Marge von fünf Prozent anpeilt, bestätigt. Schafft die Gesellschaft aus Jena den Dreh und würde in zwei Jahren tatsächlich ein Betriebsergebnis von 2,5 Mio. Euro erreichen, wäre die aktuelle Marktkapitalisierung von gut 62 Mio. Euro zwar noch immer kein Schnäppchen

. Allerdings gehen wir davon aus, dass Intershop dann für einen Aufkäufer deutlich interessant werden würde. Daher bleiben wir auch bei unserer eher positiven Einschätzung für den Small Cap.

. Allerdings gehen wir davon aus, dass Intershop dann für einen Aufkäufer deutlich interessant werden würde. Daher bleiben wir auch bei unserer eher positiven Einschätzung für den Small Cap. https://boersengefluester.de/aktuell-zu-ihren-aktien-frosta-…

24.04.24 · dpa-AFX · INTERSHOP Communications |

24.04.24 · wO Newsflash · INTERSHOP Communications |

24.04.24 · EQS Group AG · INTERSHOP Communications |

07.03.24 · EQS Group AG · INTERSHOP Communications |

14.02.24 · wO Newsflash · INTERSHOP Communications |

| Zeit | Titel |

|---|---|

| 24.04.24 |