Steinhoff International (Seite 3683)

eröffnet am 15.04.16 20:55:50 von

neuester Beitrag 19.04.24 21:30:16 von

neuester Beitrag 19.04.24 21:30:16 von

Beiträge: 84.618

ID: 1.230.061

ID: 1.230.061

Aufrufe heute: 68

Gesamt: 13.202.613

Gesamt: 13.202.613

Aktive User: 0

ISIN: NL0011375019 · WKN: A14XB9 · Symbol: SNH

0,0026

EUR

+8,33 %

+0,0002 EUR

Letzter Kurs 28.08.23 Tradegate

Neuigkeiten

01.05.24 · Felix Haupt Anzeige |

19.02.24 · dpa-AFX |

15.02.24 · dpa-AFX |

13.10.23 · EQS Group AG |

Werte aus der Branche Konsum

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 0,6000 | +19,52 | |

| 13,600 | +17,55 | |

| 1,6400 | +17,14 | |

| 0,8470 | +15,55 | |

| 1,3500 | +15,38 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 399,00 | -9,89 | |

| 12,430 | -10,90 | |

| 3,6300 | -11,25 | |

| 8,1000 | -11,48 | |

| 6,1400 | -27,34 |

Beitrag zu dieser Diskussion schreiben

Antwort auf Beitrag Nr.: 60.205.083 von stksat am 27.03.19 08:49:51fairerweise sollte man aber auch erwähnen, dass das rand damals fast 10% höher stand.

firesale? ja, ein bisschen. ich denke, dass die gläubiger einfach eine summe als sicherheit haben wollen, wenn seifert im ranking besser gestellt wird. hier geht es doch einfach um wahrscheinlichkeit. bisher war diese niedrig, dass lsw erfolg hat. mit dem upgrade steigt diese und die anderen wollen sich absichern. fair enough! und mitnichten wird man mit dem geld seifert rauskaufen. die werden weiter vor gericht streiten. hätte sh sich rauskaufen wollen, hätten sie das schon lange tun können.

firesale? ja, ein bisschen. ich denke, dass die gläubiger einfach eine summe als sicherheit haben wollen, wenn seifert im ranking besser gestellt wird. hier geht es doch einfach um wahrscheinlichkeit. bisher war diese niedrig, dass lsw erfolg hat. mit dem upgrade steigt diese und die anderen wollen sich absichern. fair enough! und mitnichten wird man mit dem geld seifert rauskaufen. die werden weiter vor gericht streiten. hätte sh sich rauskaufen wollen, hätten sie das schon lange tun können.

Antwort auf Beitrag Nr.: 60.206.253 von Geldverbrennung am 27.03.19 10:17:55Ich kann die Erfolgsaussichten der Klage Seifert, bzw dessen Tochter LSW , gegen Steinhoff bzw dessen Tochter SEAG (?)nicht abschätzen.

Steinhoff wird seine Gründe haben, nicht klein beizugeben. Nach Posts hier im Forum sollen sogar Rückstellungen für einen negativen Ausgamg der Geschichte vorhanden sein.

Wir werden den Ausgsng irgendwann erfahren, aber rd 290 Millionen schreibt man man nicht eben so ab.

Hauptsache das CVA kommt endlich in Gang und dafür scheinen die Vorraussetzungen nun geschaffen, indem LSW gleichberechtigter Gläubiger wird für den Fall, dass Seifert in Wien gewinnt.

Steinhoff wird seine Gründe haben, nicht klein beizugeben. Nach Posts hier im Forum sollen sogar Rückstellungen für einen negativen Ausgamg der Geschichte vorhanden sein.

Wir werden den Ausgsng irgendwann erfahren, aber rd 290 Millionen schreibt man man nicht eben so ab.

Hauptsache das CVA kommt endlich in Gang und dafür scheinen die Vorraussetzungen nun geschaffen, indem LSW gleichberechtigter Gläubiger wird für den Fall, dass Seifert in Wien gewinnt.

Antwort auf Beitrag Nr.: 60.205.083 von stksat am 27.03.19 08:49:51Hier brennt überhaupt nichts, diese Marktschreierei ist doch lächerlich.

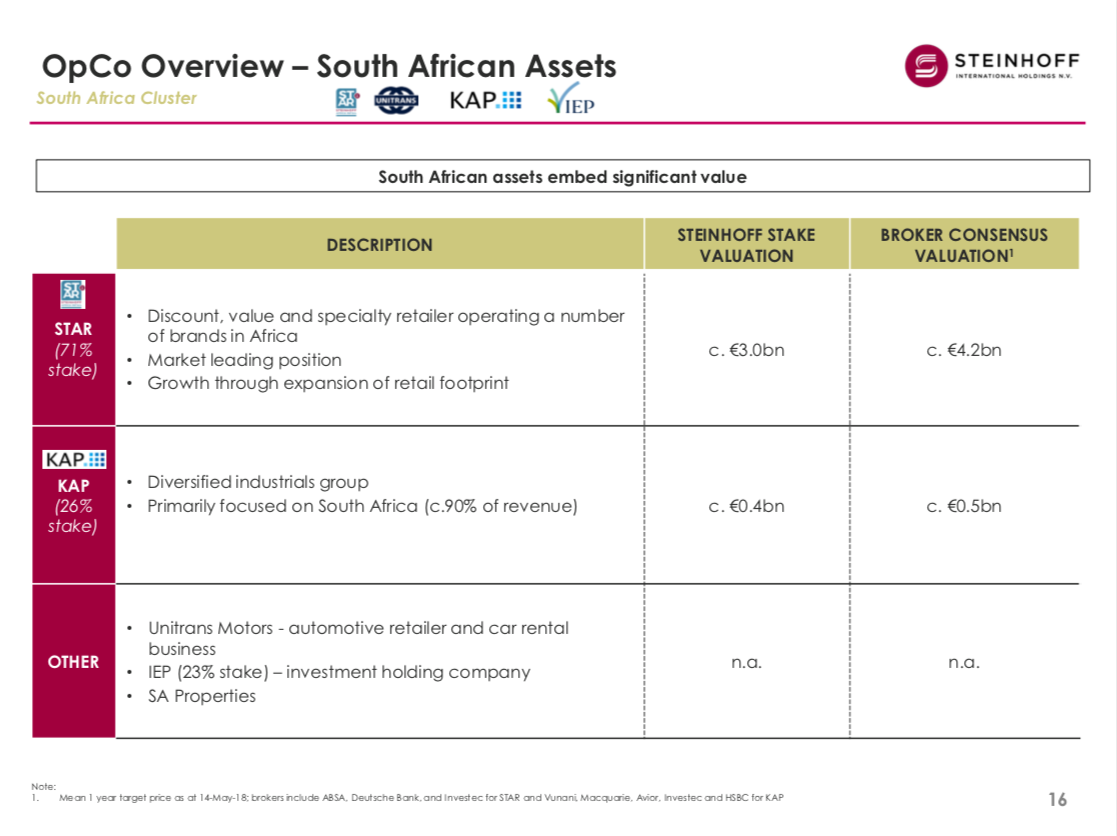

Die Information, die du hier zeigst ist eine Präsentation für die Kreditgeber (nächstes Mal bitte mit Link zur Quelle!) und hier wird die Aussage von Analysten und die Einschätzung von SNH zum Wert der Assets getätigt. Heute Morgen gab es bei WDI eine Analystenschätzung von 198€. Steht der Wert so bei den Anteilseignern in den Büchern? Das hat rein GAR NICHTS mit den Fakten zu tun und da es eine öffentlich gehandelte Firma ist, kann der Wert auch gar nicht aufgebläht werden. Wahnsinn was hier für Spezialisten rumlaufen..

Im HJ2018 Report wird der Wert mit 252 Mio beziffert (S. 63: http://steinhoffinternational.com/downloads/2018/latest-resu…)

Die Information, die du hier zeigst ist eine Präsentation für die Kreditgeber (nächstes Mal bitte mit Link zur Quelle!) und hier wird die Aussage von Analysten und die Einschätzung von SNH zum Wert der Assets getätigt. Heute Morgen gab es bei WDI eine Analystenschätzung von 198€. Steht der Wert so bei den Anteilseignern in den Büchern? Das hat rein GAR NICHTS mit den Fakten zu tun und da es eine öffentlich gehandelte Firma ist, kann der Wert auch gar nicht aufgebläht werden. Wahnsinn was hier für Spezialisten rumlaufen..

Im HJ2018 Report wird der Wert mit 252 Mio beziffert (S. 63: http://steinhoffinternational.com/downloads/2018/latest-resu…)

Für mich ist wichtig das die weiter ausbauen um langfristig mehr Cash zu generieren um dann auch die Zinsen tilgen und Kredite zurück zahlen zu können. Außerdem steigert es den Wert der Firma und ggf. erleichtert es neue Verhandlungen für günstigere Kredite.

Antwort auf Beitrag Nr.: 60.205.998 von Ines43 am 27.03.19 09:54:39Keiner aber es wäre eine gute Option um Ruhe zu bekommen aber die können auch gerne Schulden abbezahlen oder das in die laufenden Operationen reinstecken.

Trading Spotlight

Antwort auf Beitrag Nr.: 60.205.587 von Geldverbrennung am 27.03.19 09:25:25Wer sagt denn, dass man mit den Einnahmen Seifert auszahlen will?

Da haben sie vielleicht auf Grund der Marktlage noch einen höheren Wert geschätzt. Der bleibt schließlich nicht gleich. Allerdings ist genug reingekommen um Seifert raus zu hauen. Nur mehr wäre mir auch lieber.

Mit dem Verkauf alleine sind gerade ~5ct Buchwert je Aktie in Luft aufgegangen. Vor rund 9 Monaten (also den letzten bekannten Zahlen zum Halbjahr 2018) gab Steinhoff noch an, ihr KAP-Anteil sei rund 500 Mio€ wert, sie hätten aber sicherheitshalber nur mehr 400 Mio€ in ihren Büchern angeführt:

Wenn sie damals recht hatten, haben sie ihre Anteile heute mit fast 41% Diskont zum fairen Wert zu Mai 2018 verkauft. Auf alle Fälle haben sie es aber um 104 Mio€ (27%) unter dem Wert verkauft, zu dem die Anteile in ihren Büchern stand. Und ich kann mich noch an Zeiten hier im Forum erinnern, wo einige überzeugt davon waren, dass die Halbjahreszahlen nur so niedrig waren "weil sie äußerst pessimistisch ermittelt wurden". Wohl nicht pessimistisch genug.

Kann mich meinem Vorposter nur anschließen: Hier brennt der Hut!

Wenn sie damals recht hatten, haben sie ihre Anteile heute mit fast 41% Diskont zum fairen Wert zu Mai 2018 verkauft. Auf alle Fälle haben sie es aber um 104 Mio€ (27%) unter dem Wert verkauft, zu dem die Anteile in ihren Büchern stand. Und ich kann mich noch an Zeiten hier im Forum erinnern, wo einige überzeugt davon waren, dass die Halbjahreszahlen nur so niedrig waren "weil sie äußerst pessimistisch ermittelt wurden". Wohl nicht pessimistisch genug.

Kann mich meinem Vorposter nur anschließen: Hier brennt der Hut!

Antwort auf Beitrag Nr.: 60.202.194 von Pebotodi am 26.03.19 20:44:31Ein neuer Börsengott ist geboren. Bin mal gespannt ob deine Wette hier aufgeht

Und wo stand der Wert vor einem halben Jahr bei KAP?Das ist doch alles übelste Geldverschwendung...

NeNe bei dieser Sonn geht bei mir nicht die Sonne auf.

NeNe bei dieser Sonn geht bei mir nicht die Sonne auf.