EVN AG - Langeweile kann auch attraktiv sein (Seite 36)

eröffnet am 09.06.16 23:18:21 von

neuester Beitrag 10.04.24 15:13:47 von

neuester Beitrag 10.04.24 15:13:47 von

Beiträge: 850

ID: 1.233.305

ID: 1.233.305

Aufrufe heute: 0

Gesamt: 98.153

Gesamt: 98.153

Aktive User: 0

ISIN: AT0000741053 · WKN: 878279

28,80

EUR

-0,09 %

-0,03 EUR

Letzter Kurs 07:42:08 Lang & Schwarz

Neuigkeiten

27.04.24 · wO Chartvergleich |

22.04.24 · dpa-AFX |

20.04.24 · wO Chartvergleich |

19.04.24 · dpa-AFX |

18.04.24 · dpa-AFX |

Werte aus der Branche Versorger

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 99,97 | +44,88 | |

| 44,88 | +15,08 | |

| 5.195,00 | +10,43 | |

| 44,00 | +10,33 | |

| 3,5500 | +9,19 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 14,780 | -6,93 | |

| 9.000,00 | -9,09 | |

| 7,7100 | -9,61 | |

| 2,3200 | -13,43 | |

| 13,650 | -20,22 |

Beitrag zu dieser Diskussion schreiben

Weil ich damit begonnen hatte, führe ich es jetzt auch zu Ende 😉

Mit heute hat der Verbundanteil nicht nur Intraday, sondern auch auf Schlusskurs Basis die Marktkapitalisierung der EVN übertroffen:

Gratulation .. in erster Linie an die Verbundaktionäre!! 💰

Mit heute hat der Verbundanteil nicht nur Intraday, sondern auch auf Schlusskurs Basis die Marktkapitalisierung der EVN übertroffen:

Gratulation .. in erster Linie an die Verbundaktionäre!! 💰

Antwort auf Beitrag Nr.: 66.331.337 von Immobilien_Tycoon am 07.01.21 16:57:39Also zunächst mal, meinte ich 20 € nur ohne Substanzwert Verbund. Hab mich da vielleicht unklar ausgedrückt.

Ich meinte zwar, wir sollten mehr über EVNs operatives Geschäft reden statt immer nur den Verbundenteil mit der EVN-Marketcap zu vergleichen, aber bei der Berechnung der 20 € meinte ich tatsächlich nur den Verbundanteil wegzulassen.

Wie komme ich also auf die 20 €?

über den Daumen gepeilt

EVN operatives Geschäft mit KGV von 13,5 bewerten (Grundlage Analystenkonsens 2021) macht 17,3 € pro Aktie

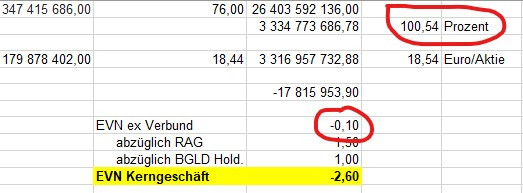

+ RAG macht 1,5 € pro Aktie

+Burgenland macht 1,0 € pro Aktie

+auflaufende Verbund-Dividenden

macht mindestens 20 € pro Aktie, ohne den Substanzwert von Verbund auch nur mit einem Cent zu berücksichtigen.

Ich meinte zwar, wir sollten mehr über EVNs operatives Geschäft reden statt immer nur den Verbundenteil mit der EVN-Marketcap zu vergleichen, aber bei der Berechnung der 20 € meinte ich tatsächlich nur den Verbundanteil wegzulassen.

Wie komme ich also auf die 20 €?

über den Daumen gepeilt

EVN operatives Geschäft mit KGV von 13,5 bewerten (Grundlage Analystenkonsens 2021) macht 17,3 € pro Aktie

+ RAG macht 1,5 € pro Aktie

+Burgenland macht 1,0 € pro Aktie

+auflaufende Verbund-Dividenden

macht mindestens 20 € pro Aktie, ohne den Substanzwert von Verbund auch nur mit einem Cent zu berücksichtigen.

Stimmt schon .. man sollte die EVN nicht nur auf die Finanzbeteiligungen reduzieren.

Ich bin ja bekennender Fan der EVN bzw. der Aktie. Für 20 Euro pro Aktie - EVN only - fehlt mir derzeit aber doch noch etwas die Phantasie. Das Unternehmen hat es in den gefühlt letzten 20 Jahren stets geschafft, einen Gewinn von konstant ca. 200 Mio. Euro pro Jahr zu erwirtschaften. Und das trotz Liberalisierung des Strom- und Gasmarktes .. indem sie recht geschickt das Portfolio mit Wärme, Wasser, Abfall, Internet, .. diversifiziert hat.

Die EVN sollte eigentlich aufgrund ihrer Restrukturierung auch auf den ESG Megatrend aufspringen können, auf deren Welle der Verbund ja in täglich ungeahnte Höhen reitet. Da dürfte leider noch die (im Jahr 2006) eingegangene Beteiligung am Kohlekraftwerk Walsum bei Duisburg ein Bremsklotz für so manchen Fondsmanager sein.

Ich bin ja bekennender Fan der EVN bzw. der Aktie. Für 20 Euro pro Aktie - EVN only - fehlt mir derzeit aber doch noch etwas die Phantasie. Das Unternehmen hat es in den gefühlt letzten 20 Jahren stets geschafft, einen Gewinn von konstant ca. 200 Mio. Euro pro Jahr zu erwirtschaften. Und das trotz Liberalisierung des Strom- und Gasmarktes .. indem sie recht geschickt das Portfolio mit Wärme, Wasser, Abfall, Internet, .. diversifiziert hat.

Die EVN sollte eigentlich aufgrund ihrer Restrukturierung auch auf den ESG Megatrend aufspringen können, auf deren Welle der Verbund ja in täglich ungeahnte Höhen reitet. Da dürfte leider noch die (im Jahr 2006) eingegangene Beteiligung am Kohlekraftwerk Walsum bei Duisburg ein Bremsklotz für so manchen Fondsmanager sein.

Vielleicht sollte man grundsätzlich weniger über die Verbund-Beteiligung reden, sondern stattdessen mal eroiren, wo eigentlich der faire Wert des eigenen EVN-Geschäfts liegt.

Also trustone vor 1-2 Jahren mich auf EVN aufmerksam machte, hieß es immer, ein KGV von nur 10 wäre hier normal, warum auch immer. Ich stelle mir die Frage, wieso denn bei Konsensschätzungen von 226 Mio € Überschuss in 2021 und 242 Mio in 2022 das Unternehmen grundsätzlich nicht ohnehin mehr wert sein sollte als 3,2 Mrd €. Aktuell haben wir ein KGV von etwa 14. Das würde ich als normal bis fair bezeichnen, aber erstens haben wir Niedrigzinszeiten und zweitens entwickelt auch EVN sich ja mehr in Richtung Erneuerbare Energien, sowohl im eigenen Geschäft als auch durch die Verbund-Beteiligung. Mir nicht ganz klar, wieso man nicht viel eher das hervorheben sollte und Verbund eher als Zusatz-Substanzwert betrachtet. Dadurch dass wir ständig nur den Fokus auf die Höhe des Verbundanteils lenken, gibt es immer von anderen Anlegern Widerspruch, weil man Abschläge aus diversen Gründen vornehmen müsse. Aber das EVN selbst ein gutes operatives Geschäft hat, bei dem man mit Gewinnwachstum rechnen kann und das günstig oder zumindest fair bewertet ist, davon redet irgendwie niemand. Dazu kommen zudem noch knapp 1% eigene Aktien und die weiteren Beteiligungen.

Man könnte also auch durchaus behauoten, dass EVN ohne Verbund auch schon 20 € pro Aktie wert ist. Oder müsste man da zwingend widersprechen?

Also trustone vor 1-2 Jahren mich auf EVN aufmerksam machte, hieß es immer, ein KGV von nur 10 wäre hier normal, warum auch immer. Ich stelle mir die Frage, wieso denn bei Konsensschätzungen von 226 Mio € Überschuss in 2021 und 242 Mio in 2022 das Unternehmen grundsätzlich nicht ohnehin mehr wert sein sollte als 3,2 Mrd €. Aktuell haben wir ein KGV von etwa 14. Das würde ich als normal bis fair bezeichnen, aber erstens haben wir Niedrigzinszeiten und zweitens entwickelt auch EVN sich ja mehr in Richtung Erneuerbare Energien, sowohl im eigenen Geschäft als auch durch die Verbund-Beteiligung. Mir nicht ganz klar, wieso man nicht viel eher das hervorheben sollte und Verbund eher als Zusatz-Substanzwert betrachtet. Dadurch dass wir ständig nur den Fokus auf die Höhe des Verbundanteils lenken, gibt es immer von anderen Anlegern Widerspruch, weil man Abschläge aus diversen Gründen vornehmen müsse. Aber das EVN selbst ein gutes operatives Geschäft hat, bei dem man mit Gewinnwachstum rechnen kann und das günstig oder zumindest fair bewertet ist, davon redet irgendwie niemand. Dazu kommen zudem noch knapp 1% eigene Aktien und die weiteren Beteiligungen.

Man könnte also auch durchaus behauoten, dass EVN ohne Verbund auch schon 20 € pro Aktie wert ist. Oder müsste man da zwingend widersprechen?

Ich habe mir gerade nochmal so eine Art "worst case" Szenario berechnet. Angenommen, es gibt doch die eine oder andere Verwerfung an den Märkten und Verbund korrigiert auf 60 Euro. Im Zuge dessen würde EVN vermutlich (auch abzüglich der Dividende) auf - sagen wir - 17 stehen.

In diesem Fall wäre die EVN - exklusive Finanzbeteiligungen - immer noch mit exakt 0 Euro bewertet.

Also was hat der aktuelle Aktionär oder Käufer großartig zu verlieren?

In diesem Fall wäre die EVN - exklusive Finanzbeteiligungen - immer noch mit exakt 0 Euro bewertet.

Also was hat der aktuelle Aktionär oder Käufer großartig zu verlieren?

Trading Spotlight

Interessante Frage ..

Bin kein Steuerexperte, aber ich denke nein. Die Wertpapier-KeSt gilt in Österreich erst seit 2011 (bzw. für Wertpapiere, die danach angeschafft wurden). Die EVN hat Ihre Beteiligung (sprich Aktien) aber schon lange davor angeschafft. Der letzte Zukauf von Verbund-Aktien dürfte im Zuge der KE Ende 2010 gewesen sein.

Bin kein Steuerexperte, aber ich denke nein. Die Wertpapier-KeSt gilt in Österreich erst seit 2011 (bzw. für Wertpapiere, die danach angeschafft wurden). Die EVN hat Ihre Beteiligung (sprich Aktien) aber schon lange davor angeschafft. Der letzte Zukauf von Verbund-Aktien dürfte im Zuge der KE Ende 2010 gewesen sein.

Antwort auf Beitrag Nr.: 66.321.446 von trustone am 07.01.21 09:13:02Eventuell dumme Frage, aber sollte EVN die Beteiligungen theoretisch realisieren wären doch auch auf den Gewinn Steuern fällig oder ? Von daher ist ein Abschlag doch angemessen.

Antwort auf Beitrag Nr.: 66.322.001 von katjuscha-research am 07.01.21 09:46:29Wäre "logisch". Aber der Wiener Markt ist grundsätzlich träge .. da dauert manches etwas länger.

Ich denke, viele müssen sich erst mit der Tatsache anfreunden, dass die EVN früher bei 10 - 12 Euro fair bewertet war .. und jetzt bei 18 Euro - obwohl optisch teuer - viel zu günstig ist.

Wenn man die Finanzbeteiligungen (und deren Beitrag zum Jahresgewinn) ausklammert, so wäre ein Kurs +/- 10 Euro vermutlich angemessen. Derzeit - die Gründe kennen wir alle - wird die EVN am Papier mit MINUS 3 Euro bewertet .. also genau genommen eine Diskrepanz von unglaublichen 13 Euro.

Ich denke, viele müssen sich erst mit der Tatsache anfreunden, dass die EVN früher bei 10 - 12 Euro fair bewertet war .. und jetzt bei 18 Euro - obwohl optisch teuer - viel zu günstig ist.

Wenn man die Finanzbeteiligungen (und deren Beitrag zum Jahresgewinn) ausklammert, so wäre ein Kurs +/- 10 Euro vermutlich angemessen. Derzeit - die Gründe kennen wir alle - wird die EVN am Papier mit MINUS 3 Euro bewertet .. also genau genommen eine Diskrepanz von unglaublichen 13 Euro.

Antwort auf Beitrag Nr.: 66.321.473 von Immobilien_Tycoon am 07.01.21 09:14:11Sieht zwar bei Verbund jetzt etwas aus wie ne Fahnenstange, aber ich geh trotzdem aufgrund der Marktgegebenheiten davon aus, dass man sich über 70€ halten dürfte.

Und wenn da bis Ende Februar der Fall ist, muss EVN im Zuge des ATX Aufstiegs eigentlich im März bei 23-25€ notieren. Alles andere wäre ja verrückt.

Und wenn da bis Ende Februar der Fall ist, muss EVN im Zuge des ATX Aufstiegs eigentlich im März bei 23-25€ notieren. Alles andere wäre ja verrückt.

Verbund heute teilweise schon über 80 .. ich lasse das jetzt mal mit der Statistik. Das hat sich mittlerweile irgendwie ad absurdum geführt ..

27.04.24 · wO Chartvergleich · AT & S Austria Technologie & Systemtechnik |

22.04.24 · dpa-AFX · Erste Group Bank |

20.04.24 · wO Chartvergleich · ABB |

19.04.24 · dpa-AFX · Andritz |

18.04.24 · dpa-AFX · Erste Group Bank |

05.04.24 · 4investors · EVN |

04.04.24 · EQS Group AG · EVN |

26.03.24 · dpa-AFX · EVN |

15.03.24 · dpa-AFX · Erste Group Bank |