Heruntergeprügelter EM-Pharmawert: Hikma Pharmaceuticals Plc - Die letzten 30 Beiträge

eröffnet am 25.08.17 21:37:13 von

neuester Beitrag 05.02.23 14:08:43 von

neuester Beitrag 05.02.23 14:08:43 von

Beiträge: 14

ID: 1.260.247

ID: 1.260.247

Aufrufe heute: 0

Gesamt: 757

Gesamt: 757

Aktive User: 0

ISIN: GB00B0LCW083 · WKN: A0HG69

23,200

EUR

0,00 %

0,000 EUR

Letzter Kurs 05.05.24 Lang & Schwarz

Werte aus der Branche Pharmaindustrie

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 1,2000 | +471,16 | |

| 13,110 | +38,44 | |

| 6,5000 | +27,45 | |

| 1,0580 | +22,03 | |

| 1,2100 | +21,00 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 24,050 | -12,55 | |

| 4,0300 | -12,96 | |

| 6,2600 | -14,25 | |

| 3,8500 | -14,45 | |

| 36,70 | -22,87 |

Beitrag zu dieser Diskussion schreiben

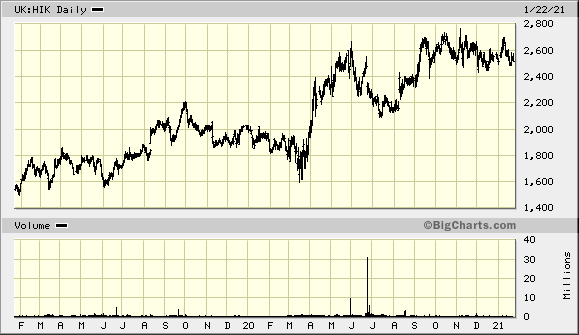

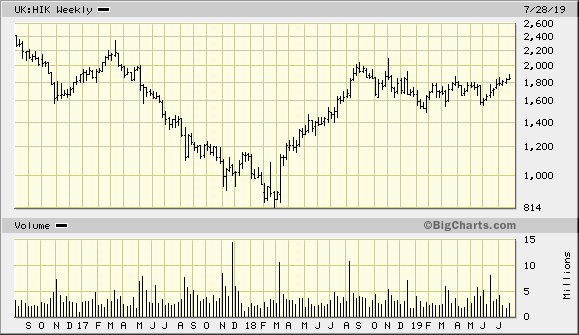

Antwort auf Beitrag Nr.: 66.573.563 von faultcode am 23.01.21 11:54:57https://www.marketwatch.com/story/hikma-profit-falls-but-bea…

Hikma Pharmaceuticals PLC on Thursday reported a 11% fall in 2020 net profit but still beat market forecasts.

Net profit for the year ended Dec. 31 was $431 million compared with $486 million in 2019 and a consensus of $390.9 million, taken from FactSet and based on four analysts' forecasts.

Revenue for the year was $2.34 billion compared with $2.21 billion. Within this generics revenue was $744 million compared with the company's expectations of between $720 million and $740 million. Core revenue from its injectables business was $977 million, compared with expectations of $950 million to $980 million.

For the year ahead the company expects to report injectables revenue growth in the mid-single digits, with core operating margin in the range of 37% to 38%. Generics revenue is expected to be in the range of $770 million to $810 million, with a core operating margin of around 20%.

The board declared a total dividend for the year of 50 cents a share, up from 44 cents in 2019.

...

Hikma Pharmaceuticals PLC on Thursday reported a 11% fall in 2020 net profit but still beat market forecasts.

Net profit for the year ended Dec. 31 was $431 million compared with $486 million in 2019 and a consensus of $390.9 million, taken from FactSet and based on four analysts' forecasts.

Revenue for the year was $2.34 billion compared with $2.21 billion. Within this generics revenue was $744 million compared with the company's expectations of between $720 million and $740 million. Core revenue from its injectables business was $977 million, compared with expectations of $950 million to $980 million.

For the year ahead the company expects to report injectables revenue growth in the mid-single digits, with core operating margin in the range of 37% to 38%. Generics revenue is expected to be in the range of $770 million to $810 million, with a core operating margin of around 20%.

The board declared a total dividend for the year of 50 cents a share, up from 44 cents in 2019.

...

Antwort auf Beitrag Nr.: 66.573.563 von faultcode am 23.01.21 11:54:57Ich habe mal ein paar zu 27,60 € ins Depot gelegt...

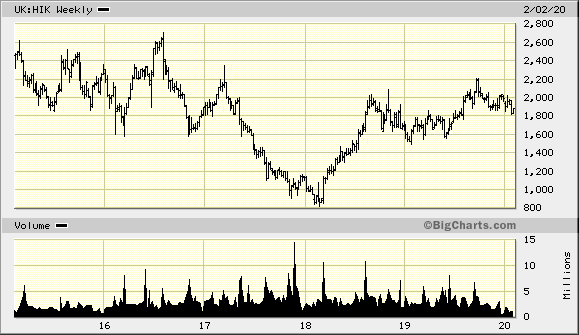

Antwort auf Beitrag Nr.: 62.608.453 von faultcode am 06.02.20 21:51:15

Antwort auf Beitrag Nr.: 61.153.193 von faultcode am 01.08.19 16:15:14..und bleibt auf der Watch:

https://www.marketscreener.com/HIKMA-PHARMACEUTICALS-PLC-959…

https://www.marketscreener.com/HIKMA-PHARMACEUTICALS-PLC-959…

Trading Spotlight

Antwort auf Beitrag Nr.: 56.844.064 von faultcode am 26.01.18 19:59:51ja, das war der Boden -- leider ohne mich

Antwort auf Beitrag Nr.: 56.121.626 von faultcode am 07.11.17 15:23:15

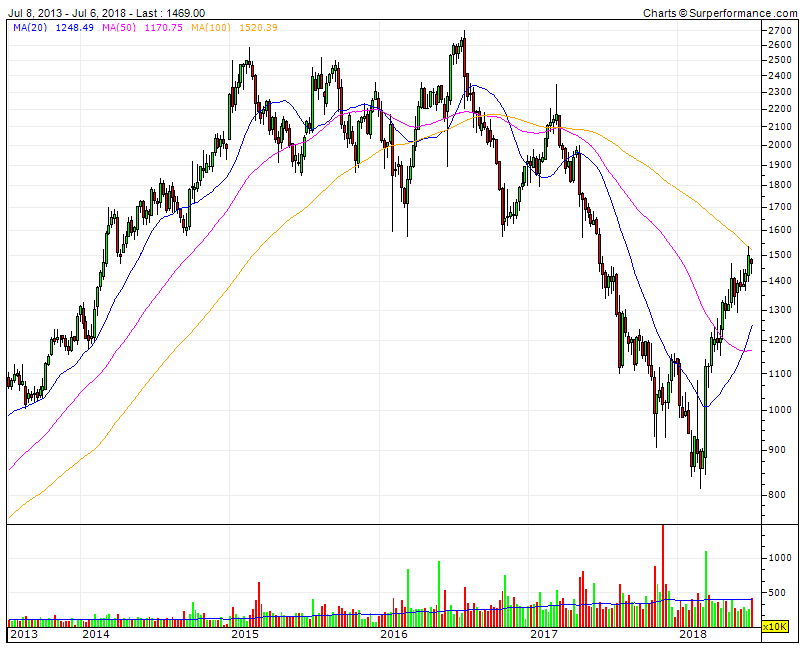

Hikma Pharmaceuticals PLC (HIK.LN) lowered its guidance for its generics unit for the third time on Thursday, but said that it still expects group revenue to be around $2.0 billion in constant currency.

The multinational pharmaceutical expects generics unit revenue to be around $600 million compared with its previous guidance of $620 million given in August. It blamed continued challenging market conditions for the lower guidance, adding that it sees the core operating margin for the unit in the low single-digits.

...

"We are also identifying further cost savings for this business, which will include the consolidation of our oral manufacturing operations in the U.S.," it said.

=> TEVA -1.45% sehe ich gerade...

..immer weiter --> heute -7%

https://www.marketwatch.com/story/hikma-cuts-guidance-on-gen…Hikma Pharmaceuticals PLC (HIK.LN) lowered its guidance for its generics unit for the third time on Thursday, but said that it still expects group revenue to be around $2.0 billion in constant currency.

The multinational pharmaceutical expects generics unit revenue to be around $600 million compared with its previous guidance of $620 million given in August. It blamed continued challenging market conditions for the lower guidance, adding that it sees the core operating margin for the unit in the low single-digits.

...

"We are also identifying further cost savings for this business, which will include the consolidation of our oral manufacturing operations in the U.S.," it said.

=> TEVA -1.45% sehe ich gerade...

Antwort auf Beitrag Nr.: 55.601.590 von faultcode am 25.08.17 23:48:50

https://www.wallstreet-online.de/diskussion/948841-1781-1790…

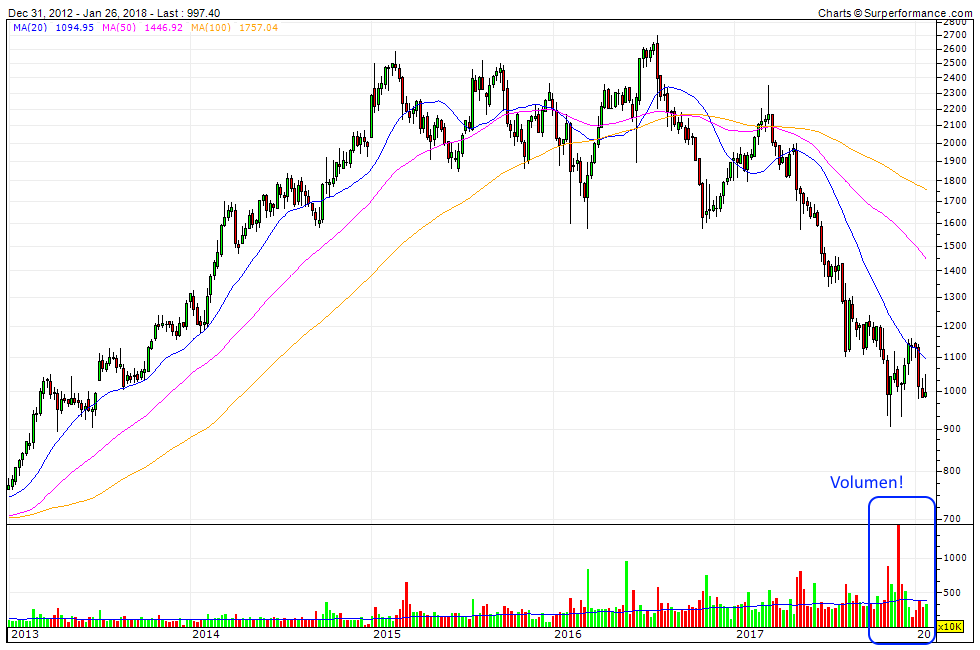

=> dieser Abwärtstrend ist säkular, und damit sehr ernst zu nehmen. Grosse Adressen verlassen íhre Generika-Positionen. Ohne solche aber kein Aufwärtstrend.

Auch in den letzten 3 Monaten hat man mit Teva und Hikma Pharmaceuticals als Longie Geld verloren (als Positions-Investor oder Anleger).

=> ein möglicher Kauf hier muss daher weiter warten - Geduld ist hier die allerbeste Tugend.

(dass Teva erneute Mylan verklagt, zeigt nur wie wenig Spass im globalen Generika-Markt z.Z. drinnen ist.)

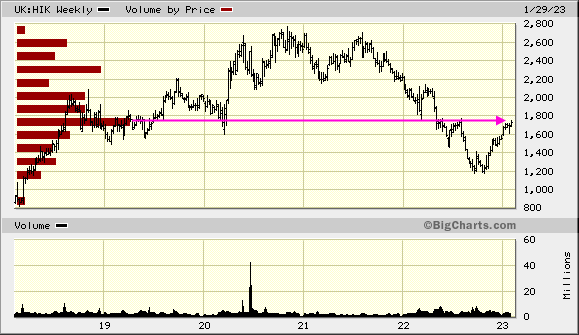

Rünterprügeln geht weiter...

...egal wieviel (indirekter) Optimismus im TEVA-ADR-Forum verbreitet wird:https://www.wallstreet-online.de/diskussion/948841-1781-1790…

=> dieser Abwärtstrend ist säkular, und damit sehr ernst zu nehmen. Grosse Adressen verlassen íhre Generika-Positionen. Ohne solche aber kein Aufwärtstrend.

Auch in den letzten 3 Monaten hat man mit Teva und Hikma Pharmaceuticals als Longie Geld verloren (als Positions-Investor oder Anleger).

=> ein möglicher Kauf hier muss daher weiter warten - Geduld ist hier die allerbeste Tugend.

(dass Teva erneute Mylan verklagt, zeigt nur wie wenig Spass im globalen Generika-Markt z.Z. drinnen ist.)

Brit.Pfund-Schwäche nicht übersehen

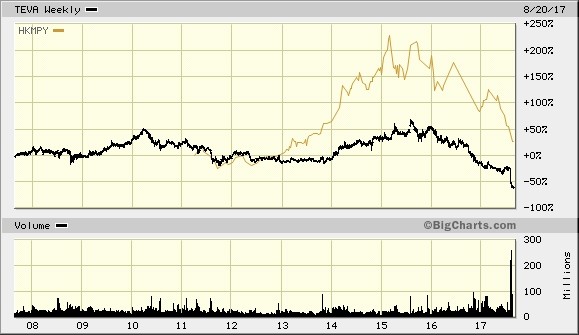

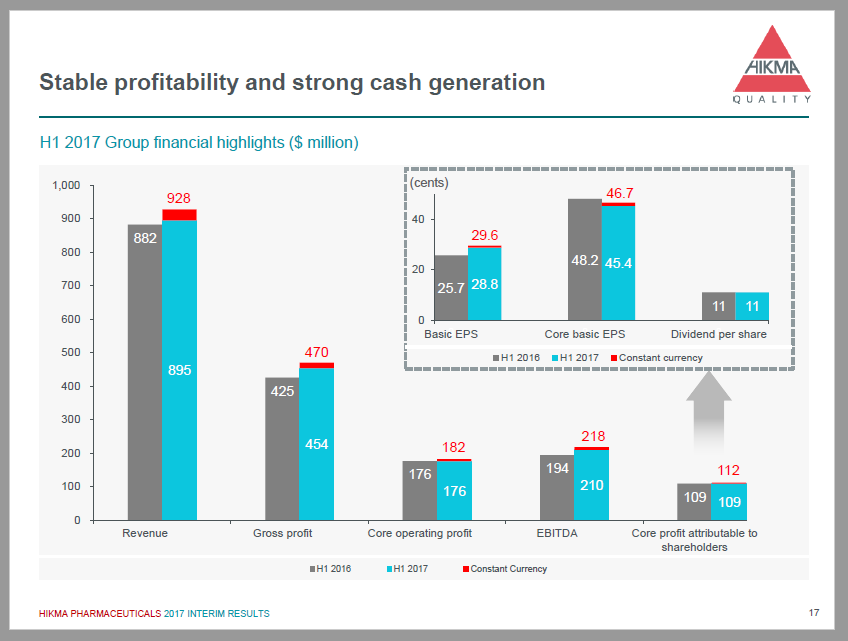

Oben mit rot in der Präsentation 2017H1 bereits angedeutet.Ist schon arg verprügelt worden die letzten Jahre, hier USD/GBP:

Antwort auf Beitrag Nr.: 55.601.413 von faultcode am 25.08.17 22:42:02

Da fällt mir ein, man könnte eine ADR-Battle machen (ohne Total Return - TEVA hatte viel mehr Dividenden in der Vergangenheit gezahlt):

__

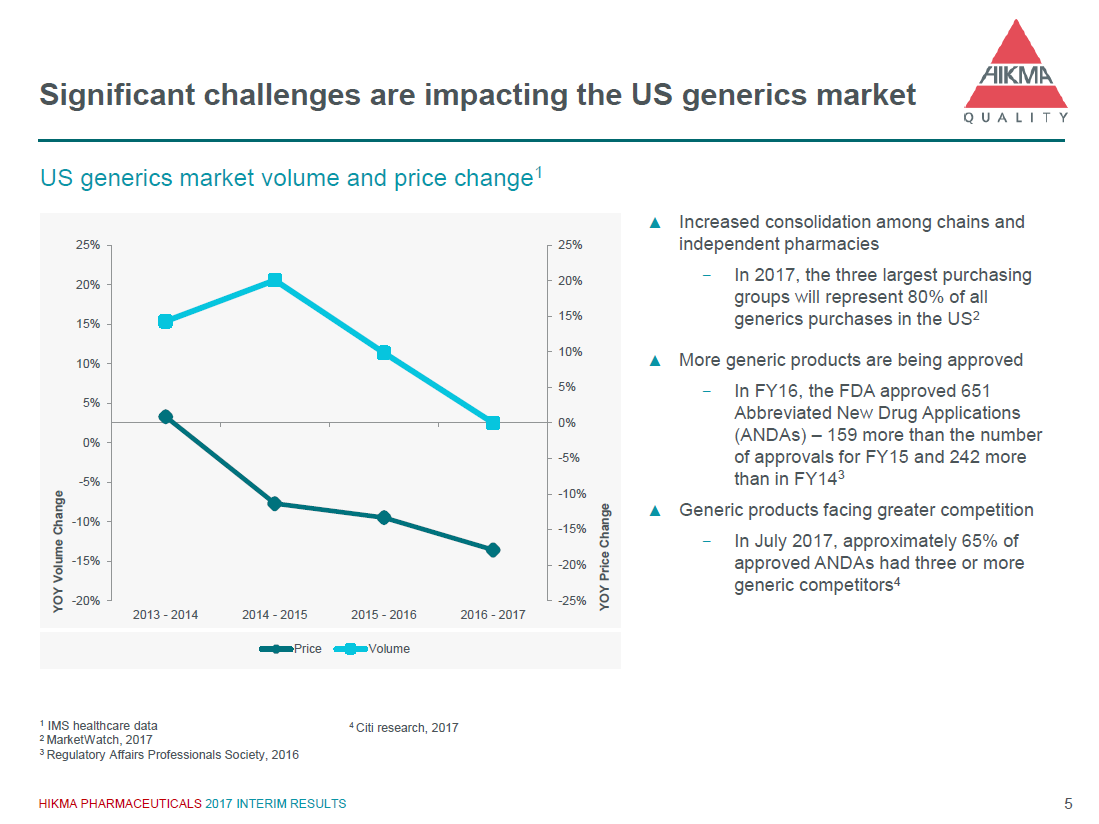

Thema: US-Generika-Markt sehr schwierig seit einiger Zeit:

=> nun weiss man (u.a.), warum da Einige so scharf auf Stada waren bzw. sind.

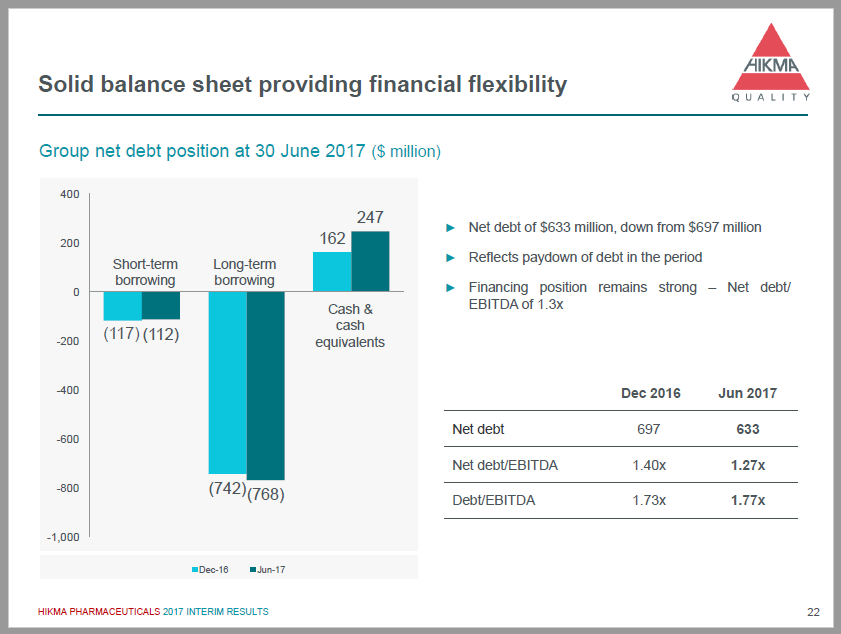

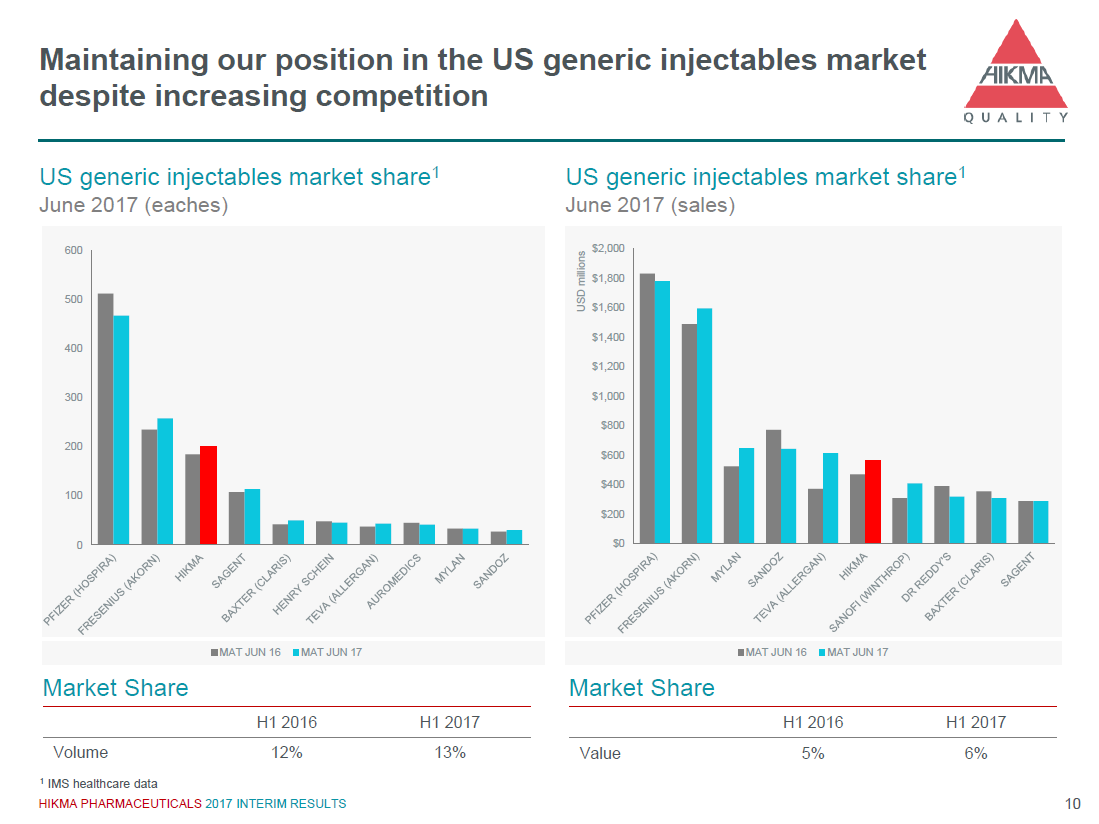

Bilanz 2017H1

Da fällt mir ein, man könnte eine ADR-Battle machen (ohne Total Return - TEVA hatte viel mehr Dividenden in der Vergangenheit gezahlt):

__

Thema: US-Generika-Markt sehr schwierig seit einiger Zeit:

=> nun weiss man (u.a.), warum da Einige so scharf auf Stada waren bzw. sind.

Antwort auf Beitrag Nr.: 55.601.143 von faultcode am 25.08.17 21:37:13

https://www.gurufocus.com/news/555346/hikma-announces-expand…

=>

(a) gut, da steht nun nicht alles drin was negativ sein könnte, aber Wachstum scheint gegeben zu sein --> nächstes Posting

(b) man sieht, dass Big Pharma aus den DM's (Developed Markets) solche Vehikel in den EM's brauchen, um überhaupt noch Wachstum zu haben.

GS wieder mal seeeehr spät - der (fundamentale) Broker-Kontraindikator:

http://www.londonstockexchange.com/exchange/news/alliance-ne…

=> GOLDMAN CUTS HIKMA PHARMACEUTICALS TO 'NEUTRAL' ('BUY') - TARGET 1310 (2600) PENCE

IPO am 04 Nov 2005 (an der LSE zumindest) =>

Die extrem konversative Graham Number liegt z.Z. bei: USD7.52 (auf den ADR bezogen mit heute: USD15.83: aus https://www.gurufocus.com/stock/HKMPF)

=> also wenn's hart auf hart kommt, dann sind hier nach menschlichem Ermessen max. noch -52% drin ("Normale" Werte fallen eigentlich nicht mehr im 21Jhd. unter die GN; "komische" schon...)

Zum Vergleich: Teva Pharmaceutical Industries (IL0006290147) hat z.Z. keine GN, weil nicht (mehr) profitabel.

Ich habe gerade drüben gelinst: https://www.wallstreet-online.de/diskussion/948841-1041-1050… (beim ADR!?!)

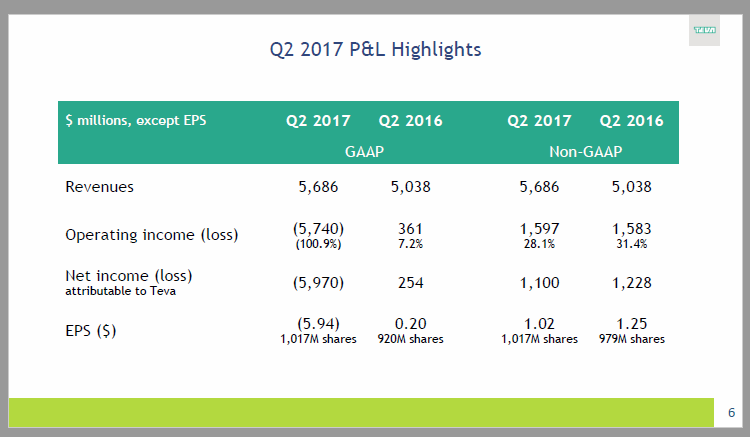

=> TEVA/2017Q2: hatte einen U.S. GAAP-Loss:

http://ir.tevapharm.com/phoenix.zhtml?c=73925&p=irol-reports…

(das kann aber auch Politik sein, wenn GAAP da flexibler ist... bzw. die GAAP-Interim periods hier zum Vorwand genommen wurden, um allen Mist ins Q2 reinzupacken...)

(..und Schulden haben die erst...)

HIK, nach IAS 34 Interim Financial Reporting, hingegen pofitabel (keine Q-Ausweisung):

News etc.

http://www.4-traders.com/HIKMA-PHARMACEUTICALS-9590215/news/…https://www.gurufocus.com/news/555346/hikma-announces-expand…

=>

(a) gut, da steht nun nicht alles drin was negativ sein könnte, aber Wachstum scheint gegeben zu sein --> nächstes Posting

(b) man sieht, dass Big Pharma aus den DM's (Developed Markets) solche Vehikel in den EM's brauchen, um überhaupt noch Wachstum zu haben.

GS wieder mal seeeehr spät - der (fundamentale) Broker-Kontraindikator:

http://www.londonstockexchange.com/exchange/news/alliance-ne…

=> GOLDMAN CUTS HIKMA PHARMACEUTICALS TO 'NEUTRAL' ('BUY') - TARGET 1310 (2600) PENCE

IPO am 04 Nov 2005 (an der LSE zumindest) =>

Die extrem konversative Graham Number liegt z.Z. bei: USD7.52 (auf den ADR bezogen mit heute: USD15.83: aus https://www.gurufocus.com/stock/HKMPF)

=> also wenn's hart auf hart kommt, dann sind hier nach menschlichem Ermessen max. noch -52% drin ("Normale" Werte fallen eigentlich nicht mehr im 21Jhd. unter die GN; "komische" schon...)

Zum Vergleich: Teva Pharmaceutical Industries (IL0006290147) hat z.Z. keine GN, weil nicht (mehr) profitabel.

Ich habe gerade drüben gelinst: https://www.wallstreet-online.de/diskussion/948841-1041-1050… (beim ADR!?!)

=> TEVA/2017Q2: hatte einen U.S. GAAP-Loss:

http://ir.tevapharm.com/phoenix.zhtml?c=73925&p=irol-reports…

(das kann aber auch Politik sein, wenn GAAP da flexibler ist... bzw. die GAAP-Interim periods hier zum Vorwand genommen wurden, um allen Mist ins Q2 reinzupacken...)

(..und Schulden haben die erst...)

HIK, nach IAS 34 Interim Financial Reporting, hingegen pofitabel (keine Q-Ausweisung):

(diese Bewertung sollte erst bei den Provident Financial/UK News rein; passt da aber nicht wirklich dazu)

EM = Emerging Market

Ich habe aus den Top/Flop-Listen FTSE100 (http://www.4-traders.com/FTSE-100-7392/components/col=6&asc=…) noch so einen ausgebombten Wert gefunden (neben eben Provident Financial):

Hikma Pharmaceuticals Plc: http://www.hikma.com/en/index.html

Der Witz ist: das Unternehmen ist nicht mehr im FTSE100 drin! (https://www.wallstreet-online.de/nachricht/9635134-index-mon…)

Sondern im "UK-MDAX": FTSE 250 -> siehe (HIK): http://www.londonstockexchange.com/exchange/prices-and-marke…

Branded (28%) und Non-branded (31%) Generica: ist die letzten Jahre sehr gut gelaufen - bis zum allgemeinen "Generika-Crash" 2016/17:

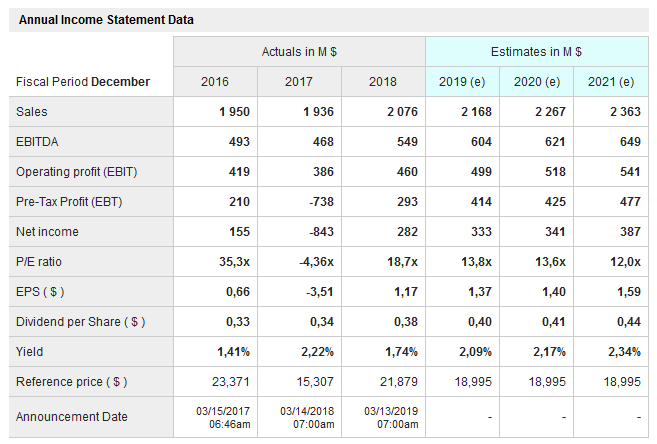

- P/B = 1.45

- P/E ratio (2017/18) 18,1x 14,5x

- op.margin: 15%

- div.yield 2%

- HQ in Amman, Jordan

Schulden sind ein bischen hoch und zuletzt gewachsen; Grund:

2014 Acquired Bedford Laboratories (Bedford/OH)

2015 Agreed to acquire Roxane Laboratories Inc. from Boehringer Ingelheim

+ weitere Übernahmen

Sales:

- USA: 62%

- MENA region: 33%

- Europe + rest: 5%

Ich habe ein bischen mit dem DCF gespielt (https://www.gurufocus.com/dcf/HKMPF) und kann keine Unterbewertung erkennen. Aber auch keine Überbewertung.

=> was hat GMO gesagt? --> in EM's gehen: https://www.wallstreet-online.de/diskussion/1131140-254411-2…

Na, bitte; hier eine Idee. Wäre natürlich hier ein kleiner Widerspruch bei USA 62% Sales.

Man muss aber sehen wohin dieser Zug rollt.

EM = Emerging Market

Ich habe aus den Top/Flop-Listen FTSE100 (http://www.4-traders.com/FTSE-100-7392/components/col=6&asc=…) noch so einen ausgebombten Wert gefunden (neben eben Provident Financial):

Hikma Pharmaceuticals Plc: http://www.hikma.com/en/index.html

Der Witz ist: das Unternehmen ist nicht mehr im FTSE100 drin! (https://www.wallstreet-online.de/nachricht/9635134-index-mon…)

Sondern im "UK-MDAX": FTSE 250 -> siehe (HIK): http://www.londonstockexchange.com/exchange/prices-and-marke…

Branded (28%) und Non-branded (31%) Generica: ist die letzten Jahre sehr gut gelaufen - bis zum allgemeinen "Generika-Crash" 2016/17:

- P/B = 1.45

- P/E ratio (2017/18) 18,1x 14,5x

- op.margin: 15%

- div.yield 2%

- HQ in Amman, Jordan

Schulden sind ein bischen hoch und zuletzt gewachsen; Grund:

2014 Acquired Bedford Laboratories (Bedford/OH)

2015 Agreed to acquire Roxane Laboratories Inc. from Boehringer Ingelheim

+ weitere Übernahmen

Sales:

- USA: 62%

- MENA region: 33%

- Europe + rest: 5%

Ich habe ein bischen mit dem DCF gespielt (https://www.gurufocus.com/dcf/HKMPF) und kann keine Unterbewertung erkennen. Aber auch keine Überbewertung.

=> was hat GMO gesagt? --> in EM's gehen: https://www.wallstreet-online.de/diskussion/1131140-254411-2…

Na, bitte; hier eine Idee. Wäre natürlich hier ein kleiner Widerspruch bei USA 62% Sales.

Man muss aber sehen wohin dieser Zug rollt.

Heruntergeprügelter EM-Pharmawert: Hikma Pharmaceuticals Plc