Battery Minerals (BAT) - Vom Grafit Explorer zum Produzenten in 12 Monaten / BAT die kleine Syrah (S - 500 Beiträge pro Seite

eröffnet am 22.01.18 17:24:21 von

neuester Beitrag 16.07.18 15:41:06 von

neuester Beitrag 16.07.18 15:41:06 von

Beiträge: 44

ID: 1.272.343

ID: 1.272.343

Aufrufe heute: 0

Gesamt: 4.708

Gesamt: 4.708

Aktive User: 0

ISIN: AU0000317471 · WKN: A400NK · Symbol: 0FS0

0,0570

EUR

-5,32 %

-0,0032 EUR

Letzter Kurs 07.05.24 Frankfurt

Werte aus der Branche Rohstoffe

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 0,7875 | +17,54 | |

| 0,8000 | +11,11 | |

| 10,770 | +9,50 | |

| 5,1400 | +8,44 | |

| 200,00 | +8,11 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 0,9860 | -12,74 | |

| 0,6000 | -18,37 | |

| 0,6601 | -26,22 | |

| 1,1600 | -46,79 | |

| 46,67 | -97,98 |

!

Dieser Beitrag wurde von MODelfin moderiert. Grund: auf Wunsch des Users da einige Abschnitte versehentlich doppelt. Korrigierte Fassung in Beitrag 56.791.453

Sorry irgendwas ist da schiefgelaufen und einige Abschnitte sind doppelt.

Bitte nur bis Fazit ca. bei 35-40% des Beitrages lesen, danach wiederholt es sich.

Hier nochmal eine saubere Version:

Ich möchte euch heute meine neues Baby Battery Minerals Kürzel BAT an der ASX vorstellen. Bin heute Nacht zu knapp 8,0 audcent massiv eingestiegen, was auch dem Schlusskurs entspricht.

Randnotiz (WKT –Walkabout ist weiter, bis auf weiteres, Hauptposition, habe mich aber erst mal von GPX Graphex getrennt, weil geht da nicht so richtig voran)

---------------------------

Generell Rohstoffauswahl:

Ich bin immer auf der Suche nach Rohstoffen die tendenziell das Potential habe in den Focus der Massen zu kommen, aber noch nicht so gelaufen sind.

Lithium:

läuft schon einige Jahre, Gefahr nach unten wird langsam größer

Cobalt:

Gut gelaufen, wird wohl weiter stark bleiben

Grafit:

Nachdem es im Sommer 2016 einen kleinen Hype bei fast allen Grafikwerten gab, dann Mitte 2017 wieder zu zurück auf Los. Bodenbildung scheint aber abgeschlossen. Sogar leicht steigende Kurse der Grafitaktien zu beobachten. Liegt vielleicht auch daran, dass die Grafikpreise für alle Flake Size doch die letzten Monate mittelstark angezogen haben. Deshalb mein vermehrter Focus auf Grafit.

------------------------------

Markt: Explorer vs. Produzenten

Ich habe mich die letzten 12 Monate vermehrt mit den Grafitplayern beschäftigt. Vor allem die ASX Werte die in Afrika tätig sind. Kanadische sehe ich eher als überbewertet und Afrika weil dort das beste Grafit der Welt liegt.

Was extrem auffällt gegenüber anderen Rohstoffen, Explorer werden eher niedrig bewertet, startende Produzenten eher hoch. Mal zum Beispiel, zwei Werte die von Ihrem Produktionsmengenszenario nicht extrem weit auseinander liegen sind Black Rock Mining (BKT) und Syrah Resources (SYR).

SYRAH RESOURCES LIMITED Mkt cap $1.286B

BLACK ROCK MINING LIMITEDMkt cap $29.99M

Das ist fast 43 mal höher. Hallo ?

Also der Markt ist sehr skeptisch, was es heißt, dass Grafit Explorer es wirklich schaffen in Produktion zu kommen.

Die ganzen Grafik-Explorer haben schöne PFS oder sogar schon DFS mit tollen NPV’s, sowie MOU Off-takes (die aber nicht viel wert sind, da nicht binding).

Das Problem der zu hoch angesetzten Basketverkaufspreise in den Studien hat sich teilweise etwas relativiert. Zum einen haben viele Explorer (Magnis (MNS) nicht) die Zahlen nach unten angepasst oder zumindest Alternativrechnungen mit gesenkten Basketpreisen erstellt. Und was natürlich auch hilft, das die tatsächlichen Grafit VK-Preise um ca. 20% die letzten Monate angezogen haben.

-------------------

Zwischenfazit:

Also wir müssen einen Grafit Explorer, finden der kurzfristig (am besten innerhalb von 12 Monate) relativ sicher in Produktion geht.

Neben der Genehmigung (soll im März 2018 bei BAT kommen) sind 2 Sachen entscheidend. Binding off takes und das wichtigste in diesem Sektor die Finanzierung. Hieran scheitern zur Zeit die meisten. Siehe auch z.B. MNS oder KNL

-------------------------

Tansania vs. Mozambique

Wie Ihr wisst, gibt es seit Sommer 2017 durch die neuen Minengesetze ein Hold bei den zahlreichen Tansania Grafik Explorern. Die Gesetze sind jetzt da, aber ich denke es wird noch weitere 3 Monate dauern bis sie wirklich umgesetzt / eingesetzt werden können. Diese 9 Monate konnten vor allem Grafit Explorer aus Mozambique für sich nutzen. Allen voran natürlich Syrah die jetzt mit der Produktion beginnen.

Aber mein vorgeschlagener Wert Battery Minerals (BAT) für mich „die kleine Syrah“ deren 2. Resource (Balama) genau neben der von Syrah liegt, war die letzten Monate extrem „umtriebig“

--------------------------

Strategiewechsel 18 Oktober 2017

Genau mit dieser News wurde BAT auf einmal interessant. Lieber klein und fein als groß und unrealistisch. Zusätzlich wurde sich um den Aufbau des richtigen Teams gekümmert

Restructure of Montepuez Graphite Project will revolutionise its economics

• Value engineering study highlights the potential to substantially increase the financial returns from the Montepuez Graphite Project in Mozambique

• Key findings of the study include: o Capex reduced to US$42.3m from US$126m o Opex reduced from US$422/t to US$337/t

o Payback cut from 4.75 years to less than two years

• Grade increased to 12% total graphitic carbon (TGC) from 8.8% TGC

• Initial flake production rate would be reduced to 45-50ktpa from 100ktpa

• Mine life greater than 10 years

• Concentrate grade increased to 96.7% TGC from 96%

• Concentrate recoveries increased to 80% from 73%

• The new strategy will see Montepuez generate strong financial returns by supplying the rapidly growing lithium battery industry

• Significant exploration upside remains at Montepuez

Aus dem Morgens Research:

A feasible path to production BAT spent the best part of CY18 developing a strategy, through a Value Engineering Study (VES), that enables them to get into production as soon as possible, at a capex hurdle more suited to BAT’s capitalisation. The VES outlines a smaller, scalable operation (45Ktpa increasing to 100Ktpa in time) that mines higher grade ore in the first 10 years; thus reducing capital and operating costs, increasing margins and improving project economics (a familiar strategy to those that remember the early days of Atlas Iron ASX:AGO). Further to this, BAT has made some impressive senior appointments and now have a team with mine building capabilities. Funding remains the missing ingredient and we await announcements surround this in the coming months.

---------------------------

Binding Off takes:

Hier war BAT die letzte Zeit sehr erfolgreich

20% an Ubix (US-based graphite processing specialist) 19 December 2017

https://stocknessmonster.com/announcements/bat.asx-6A866043/

20% an Battery Minerals signs binding offtake agreement with GEM 18 Januar 2018

https://stocknessmonster.com/announcements/bat.asx-6A868495/

20% Qingdao Black Dragon Graphite Co. Ltd 19 Januar 2018

https://stocknessmonster.com/announcements/bat.asx-6A868608/

20% an Keshuo New Materials Technology Co 22 Januar 2018

https://stocknessmonster.com/announcements/bat.asx-6A868753/

Die letzten 20% sollen laut einigen HC Usern, die in der Materie stecken, nach Japan gehen.

Komisch das erst bei dem 4 binding off take heute Nacht, das Volumen so stark angestiegen ist. Aber irgendwann platzt halt der der Knoten. (Beim 3. off take am Freitag hatten wir aber auch schon gutes Volumen)

Also off takes sehen sehr gut aus

-----------------------------

Finanzierung:

Wir haben eine sehr moderate Capexhöhe, was extrem wichtig ist, da das Bottleneck bei den Grafitexplorern die Finanzierung ist.

Capex 42,3 Mio USD = 53 Mio AUD

Cash nach der gerade durchgeführten Kapitalerhöhung 22 Mio AUD

„BAT are highly incentivised to get the share price beyond A$0.10/share in order to get 325M options exercised by 31 July 2018. The exercise of these options would go a long way to getting Montepeuz funded to production.“

Durch die Option könnten / sollten weitere 32,5 Mio AUD in die Kasse kommen.

Sodas die Capex eigentlich schon fast finanziert wäre. Vielleicht muss man noch etwas für Working Capital (20 mio AUD ?) besorgen, aber wir sprechen dann nicht mehr über große Summe.

Finanzierung : Sieht sehr realistisch aus.

-------------------------------------------------

Weitere Assets

Balama

Das zweite noch nicht ganz so weit entwickelte Grafik Projekt in Mozambique ist noch vielversprechender

Balama Balama shapes as the second mining hub for BAT and we have estimated a maiden post-tax NAV for the project following the release of a concept study. We have used similar assumptions to those at Montepeuz (given the projects proximity) but expect higher basket prices and lower costs as a result of the projects higher grade and higher proportion of Large and Jumbo Flake.

Spherical Plant and IP

Diese in den USA geplanten plant ist erst mal Zukunftsmusik und würde ich erst mal kaum bewerten

BAT has put the Spherical Plant on the back burner as part of the revised strategy which prioritises getting Montepeuz into production. We value the work done, IP gained and the agreement with Urbix Resources at a nominal value of A$20m. We expect development in this space to play out longer-term.

------------------------------

Resource Upside

Das Hauptprojekt Montepeuz soll von der Resource noch auf breitere Beine gestellt werden

As demonstrated by the recent drilling success, outside of current JORC Resources, there is the potential to significantly increase the extent of mineralisation at both Montepeuz and Balama. Recent exploration at Montepeuz yielded some impressive drill results, such as 272.6m @ 9.88% TGC from surface.

Upside Potential

Was interessant ist, bei Ansatz des Basketpreis geht BAT in ihren Studien sehr vorsichtig ran. Seite 18 der letzten Präsi zeigt, dass man US$200/t niedriger als den September Benchmark Minerals Price ansetzt. Also wo eine MMS ca. US$1100 über dem aktuellen Preisen ansetzt, BAT US$200 weniger, das ist schon mal eine Hausmarke.

-----------------------------------------------

Syrah vs. Battery Minerals

Outputmengen (tons)

BAT soll von 2019 45 Mio, 2020 70 Mio, 2021 90 Mio. auf 2022 100 Mio steigen (nur durch das Hauptprojekt ohne Zweitprojekt Balama)

SYR soll 2018 bis zu 180 Mio, 2019 275 Mio und Folgejahre dann 350-400 Mio steigen.

Bei diesen enormen Mengen von SYR frage ich mich ob die das alles loswerden, schließlich ist vieles dieser Mengen noch nicht binding.

Also auf mittlere Sicht 2-3 Jahre könnte BAT eine 25% SYR werden. Das ist schon mal eine Hausmarkte. 25% von 1,3 Mrd AUD würden eine Ziel Marketcap von 325 Mio AUD (aktuell 61 Mio AUD) bedeuten.

--------------------

Es gibt von einem HC User ganz interessante Grafiken zum BAT / SYR Vergleich

Oder eine BAT share price Kalkulation

---------------------------

Aktuelles Research:

Research 17. Jan 2018 von Morgens Kursziel 26c (lesenswert)

https://www.batteryminerals.com/wp-content/uploads/2016/01/1…

Research 7. Dez 2017 von Hartleys Kursziel 28c (auf 12 Monate)

https://www.batteryminerals.com/wp-content/uploads/2016/01/H…

-------------------

Aktuelle Präsi:

Battery Minerals January 2018 Investor Presentation

https://www.batteryminerals.com/wp-content/uploads/2016/01/5…

-------------------

Chart:

[/url]

[/url]

Tageschart

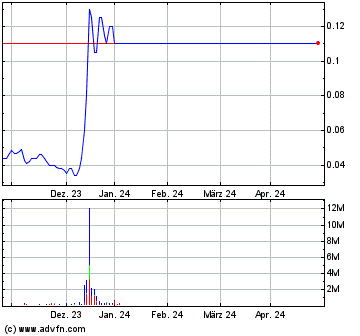

Chart sieht sehr gut aus. Nachdem es monatelang sich alles zwischen 6 und 7c abspielte jetzt mit 8c an der Ausbruchsmarke

Extrem hohes Volumen heute Nacht. ASX und CHI-X zusammen ca. 140 Mio. Aktien gehandelt. (Bei 763 Mio. ausstehenden Aktien schon eine Hausnummer)

Frage vielleicht wo kommen die ganzen Verkäufer.

"Under the Placement, BAT will issue approximately 325 million shares at 6c per share (“New Share”) in two tranches to professional, institutional and sophisticated investors"

Scheinen doch einigen, aus der kürzlich erfolgten Kapitalerhöhung, ein kleiner Gewinn von 6 auf 8 cent zu reichen

------

Fazit / Empfehlung:

Ich empfehle jetzt zügig einzusteigen. Ich kenne keinen Grafitexplorer, der seit Oktober 2017 so aggressiv den fast track Ansatz verfolgt und eine realistische Chance hat eine kleine, aber feine zweite Syrah in kürzester Zeit zu werden.

Ich möchte euch heute meine neues Baby Battery Minerals Kürzel BAT an der ASX vorstellen. Bin heute Nacht zu knapp 8,0 audcent massiv eingestiegen, was auch dem Schlusskurs entspricht.

Randnotiz (WKT –Walkabout ist weiter, bis auf weiteres, Hauptposition, habe mich aber erst mal von GPX Graphex getrennt, weil geht da nicht so richtig voran)

---------------------------

Generell Rohstoffauswahl:

Ich bin immer auf der Suche nach Rohstoffen die tendenziell das Potential habe in den Focus der Massen zu kommen, aber noch nicht so gelaufen sind.

Lithium:

läuft schon einige Jahre, Gefahr nach unten wird langsam größer

Cobalt:

Gut gelaufen, wird wohl weiter stark bleiben

Grafit:

Nachdem es im Sommer 2016 einen kleinen Hype bei fast allen Grafikwerten gab, dann Mitte 2017 wieder zu zurück auf Los. Bodenbildung scheint aber abgeschlossen. Sogar leicht steigende Kurse der Grafitaktien zu beobachten. Liegt vielleicht auch daran, dass die Grafikpreise für alle Flake Size doch die letzten Monate mittelstark angezogen haben. Deshalb mein vermehrter Focus auf Grafit.

------------------------------

Markt: Explorer vs. Produzenten

Ich habe mich die letzten 12 Monate vermehrt mit den Grafitplayern beschäftigt. Vor allem die ASX Werte die in Afrika tätig sind. Kanadische sehe ich eher als überbewertet und Afrika weil dort das beste Grafit der Welt liegt.

Was extrem auffällt gegenüber anderen Rohstoffen, Explorer werden eher niedrig bewertet, startende Produzenten eher hoch. Mal zum Beispiel, zwei Werte die von Ihrem Produktionsmengenszenario nicht extrem weit auseinander liegen sind Black Rock Mining (BKT) und Syrah Resources (SYR).

SYRAH RESOURCES LIMITED Mkt cap $1.286B

BLACK ROCK MINING LIMITEDMkt cap $29.99M

Das ist fast 43 mal höher. Hallo ?

Also der Markt ist sehr skeptisch, was es heißt, dass Grafit Explorer es wirklich schaffen in Produktion zu kommen.

Die ganzen Grafik-Explorer haben schöne PFS oder sogar schon DFS mit tollen NPV’s, sowie MOU Off-takes (die aber nicht viel wert sind, da nicht binding).

Das Problem der zu hoch angesetzten Basketverkaufspreise in den Studien hat sich teilweise etwas relativiert. Zum einen haben viele Explorer (Magnis (MNS) nicht) die Zahlen nach unten angepasst oder zumindest Alternativrechnungen mit gesenkten Basketpreisen erstellt. Und was natürlich auch hilft, das die tatsächlichen Grafit VK-Preise um ca. 20% die letzten Monate angezogen haben.

-------------------

Zwischenfazit:

Also wir müssen einen Grafit Explorer, finden der kurzfristig (am besten innerhalb von 12 Monate) relativ sicher in Produktion geht.

Neben der Genehmigung (soll im März 2018 bei BAT kommen) sind 2 Sachen entscheidend. Binding off takes und das wichtigste in diesem Sektor die Finanzierung. Hieran scheitern zur Zeit die meisten. Siehe auch z.B. MNS oder KNL

-------------------------

Tansania vs. Mozambique

Wie Ihr wisst, gibt es seit Sommer 2017 durch die neuen Minengesetze ein Hold bei den zahlreichen Tansania Grafik Explorern. Die Gesetze sind jetzt da, aber ich denke es wird noch weitere 3 Monate dauern bis sie wirklich umgesetzt / eingesetzt werden können. Diese 9 Monate konnten vor allem Grafit Explorer aus Mozambique für sich nutzen. Allen voran natürlich Syrah die jetzt mit der Produktion beginnen.

Aber mein vorgeschlagener Wert Battery Minerals (BAT) für mich „die kleine Syrah“ deren 2. Resource (Balama) genau neben der von Syrah liegt, war die letzten Monate extrem „umtriebig“

--------------------------

Strategiewechsel 18 Oktober 2017

Genau mit dieser News wurde BAT auf einmal interessant. Lieber klein und fein als groß und unrealistisch. Zusätzlich wurde sich um den Aufbau des richtigen Teams gekümmert

Restructure of Montepuez Graphite Project will revolutionise its economics

• Value engineering study highlights the potential to substantially increase the financial returns from the Montepuez Graphite Project in Mozambique

• Key findings of the study include: o Capex reduced to US$42.3m from US$126m o Opex reduced from US$422/t to US$337/t

o Payback cut from 4.75 years to less than two years

• Grade increased to 12% total graphitic carbon (TGC) from 8.8% TGC

• Initial flake production rate would be reduced to 45-50ktpa from 100ktpa

• Mine life greater than 10 years

• Concentrate grade increased to 96.7% TGC from 96%

• Concentrate recoveries increased to 80% from 73%

• The new strategy will see Montepuez generate strong financial returns by supplying the rapidly growing lithium battery industry

• Significant exploration upside remains at Montepuez

Aus dem Morgens Research:

A feasible path to production BAT spent the best part of CY18 developing a strategy, through a Value Engineering Study (VES), that enables them to get into production as soon as possible, at a capex hurdle more suited to BAT’s capitalisation. The VES outlines a smaller, scalable operation (45Ktpa increasing to 100Ktpa in time) that mines higher grade ore in the first 10 years; thus reducing capital and operating costs, increasing margins and improving project economics (a familiar strategy to those that remember the early days of Atlas Iron ASX:AGO). Further to this, BAT has made some impressive senior appointments and now have a team with mine building capabilities. Funding remains the missing ingredient and we await announcements surround this in the coming months.

---------------------------

Binding Off takes:

Hier war BAT die letzte Zeit sehr erfolgreich

20% an Ubix (US-based graphite processing specialist) 19 December 2017

https://stocknessmonster.com/announcements/bat.asx-6A866043/

20% an Battery Minerals signs binding offtake agreement with GEM 18 Januar 2018

https://stocknessmonster.com/announcements/bat.asx-6A868495/

20% Qingdao Black Dragon Graphite Co. Ltd 19 Januar 2018

https://stocknessmonster.com/announcements/bat.asx-6A868608/

20% an Keshuo New Materials Technology Co 22 Januar 2018

https://stocknessmonster.com/announcements/bat.asx-6A868753/

Die letzten 20% sollen laut einigen HC Usern, die in der Materie stecken, nach Japan gehen.

Komisch das erst bei dem 4 binding off take heute Nacht, das Volumen so stark angestiegen ist. Aber irgendwann platzt halt der der Knoten. (Beim 3. off take am Freitag hatten wir aber auch schon gutes Volumen)

Also off takes sehen sehr gut aus

-----------------------------

Finanzierung:

Wir haben eine sehr moderate Capexhöhe, was extrem wichtig ist, da das Bottleneck bei den Grafitexplorern die Finanzierung ist.

Capex 42,3 Mio USD = 53 Mio AUD

Cash nach der gerade durchgeführten Kapitalerhöhung 22 Mio AUD

„BAT are highly incentivised to get the share price beyond A$0.10/share in order to get 325M options exercised by 31 July 2018. The exercise of these options would go a long way to getting Montepeuz funded to production.“

Durch die Option könnten / sollten weitere 32,5 Mio AUD in die Kasse kommen.

Sodas die Capex eigentlich schon fast finanziert wäre. Vielleicht muss man noch etwas für Working Capital (20 mio AUD ?) besorgen, aber wir sprechen dann nicht mehr über große Summe.

Finanzierung : Sieht sehr realistisch aus.

-------------------------------------------------

Weitere Assets

Balama

Das zweite noch nicht ganz so weit entwickelte Grafik Projekt in Mozambique ist noch vielversprechender

Balama Balama shapes as the second mining hub for BAT and we have estimated a maiden post-tax NAV for the project following the release of a concept study. We have used similar assumptions to those at Montepeuz (given the projects proximity) but expect higher basket prices and lower costs as a result of the projects higher grade and higher proportion of Large and Jumbo Flake.

Spherical Plant and IP

Diese in den USA geplanten plant ist erst mal Zukunftsmusik und würde ich erst mal kaum bewerten

BAT has put the Spherical Plant on the back burner as part of the revised strategy which prioritises getting Montepeuz into production. We value the work done, IP gained and the agreement with Urbix Resources at a nominal value of A$20m. We expect development in this space to play out longer-term.

------------------------------

Resource Upside

Das Hauptprojekt Montepeuz soll von der Resource noch auf breitere Beine gestellt werden

As demonstrated by the recent drilling success, outside of current JORC Resources, there is the potential to significantly increase the extent of mineralisation at both Montepeuz and Balama. Recent exploration at Montepeuz yielded some impressive drill results, such as 272.6m @ 9.88% TGC from surface.

Upside Potential

Was interessant ist, bei Ansatz des Basketpreis geht BAT in ihren Studien sehr vorsichtig ran. Seite 18 der letzten Präsi zeigt, dass man US$200/t niedriger als den September Benchmark Minerals Price ansetzt. Also wo eine MMS ca. US$1100 über dem aktuellen Preisen ansetzt, BAT US$200 weniger, das ist schon mal eine Hausmarke.

-----------------------------------------------

Syrah vs. Battery Minerals

Outputmengen (tons)

BAT soll von 2019 45 Mio, 2020 70 Mio, 2021 90 Mio. auf 2022 100 Mio steigen (nur durch das Hauptprojekt ohne Zweitprojekt Balama)

SYR soll 2018 bis zu 180 Mio, 2019 275 Mio und Folgejahre dann 350-400 Mio steigen.

Bei diesen enormen Mengen von SYR frage ich mich ob die das alles loswerden, schließlich ist vieles dieser Mengen noch nicht binding.

Also auf mittlere Sicht 2-3 Jahre könnte BAT eine 25% SYR werden. Das ist schon mal eine Hausmarkte. 25% von 1,3 Mrd AUD würden eine Ziel Marketcap von 325 Mio AUD (aktuell 61 Mio AUD) bedeuten.

--------------------

Es gibt von einem HC User ganz interessante Grafiken zum BAT / SYR Vergleich

Oder eine BAT share price Kalkulation

---------------------------

Aktuelles Research:

Research 17. Jan 2018 von Morgens Kursziel 26c (lesenswert)

https://www.batteryminerals.com/wp-content/uploads/2016/01/1…

Research 7. Dez 2017 von Hartleys Kursziel 28c (auf 12 Monate)

https://www.batteryminerals.com/wp-content/uploads/2016/01/H…

-------------------

Aktuelle Präsi:

Battery Minerals January 2018 Investor Presentation

https://www.batteryminerals.com/wp-content/uploads/2016/01/5…

-------------------

Chart:

Tageschart

Chart sieht sehr gut aus. Nachdem es monatelang sich alles zwischen 6 und 7c abspielte jetzt mit 8c an der Ausbruchsmarke

Extrem hohes Volumen heute Nacht. ASX und CHI-X zusammen ca. 140 Mio. Aktien gehandelt. (Bei 763 Mio. ausstehenden Aktien schon eine Hausnummer)

Frage vielleicht wo kommen die ganzen Verkäufer.

"Under the Placement, BAT will issue approximately 325 million shares at 6c per share (“New Share”) in two tranches to professional, institutional and sophisticated investors"

Scheinen doch einigen, aus der kürzlich erfolgten Kapitalerhöhung, ein kleiner Gewinn von 6 auf 8 cent zu reichen

------

Fazit / Empfehlung:

Ich empfehle jetzt zügig einzusteigen. Ich kenne keinen Grafitexplorer, der seit Oktober 2017 so aggressiv den fast track Ansatz verfolgt und eine realistische Chance hat eine kleine, aber feine zweite Syrah in kürzester Zeit zu werden.

DANKE für die exzellente Anregung ... bin schon dabei, auch wenn der MM gnadenlos hochtaxt ... ;-)

Trading Spotlight

Man kauft solche Werte auch in Australien und nicht in Deutschland.

Übrigens habe ich bei WO beantragt, dass die ersten 3 Postings von mir gelöscht werden.

Übrigens habe ich bei WO beantragt, dass die ersten 3 Postings von mir gelöscht werden.

@ Reiners

Super Thread Eröffnung - vielen Dank!

Da steckt viel Arbeit drin, sehr informativ und gut aufbereitet.

Das macht neugierig ... werde mich mal einlesen ...

Super Thread Eröffnung - vielen Dank!

Da steckt viel Arbeit drin, sehr informativ und gut aufbereitet.

Das macht neugierig ... werde mich mal einlesen ...

Antwort auf Beitrag Nr.: 56.800.075 von tommy-hl am 23.01.18 13:15:40Ja viel Arbeit, fast 6 Stunden. Dankt einem keine Sau. Egal, ist ein Archiv für mich.

Lohnt sich auf jeden Fall mit dem Wert zu beschäftigen.

Für mich der einzige Grafit Explorer, der realistisch innerhalb von 12 Monaten in Produktion gehen kann.

Heute von 8,0c auf 8,5c gestiegen.

Lohnt sich auf jeden Fall mit dem Wert zu beschäftigen.

Für mich der einzige Grafit Explorer, der realistisch innerhalb von 12 Monaten in Produktion gehen kann.

Heute von 8,0c auf 8,5c gestiegen.

Und was mich auch wundert, das die Leute dem hundertsten Lithiumexplorer wie die Lemminge hinterlaufen, der wenn er in 3-4 Jahren theoretisch starten könnte, aber sowas von nicht mehr gebraucht wird.

Dagegen ein Topwert wie Battery Minerals, der schon in blade zum Produzenten werden könnte und das bei einem höchst interessanten Rohstoff, wie Grafit, der noch nicht gehypt wurde, wird mit dem Arsch nicht angeschaut.

Da kann man sich die Haare raufen oder besser einfach lachen.

Dagegen ein Topwert wie Battery Minerals, der schon in blade zum Produzenten werden könnte und das bei einem höchst interessanten Rohstoff, wie Grafit, der noch nicht gehypt wurde, wird mit dem Arsch nicht angeschaut.

Da kann man sich die Haare raufen oder besser einfach lachen.

Antwort auf Beitrag Nr.: 56.801.161 von Reiners am 23.01.18 14:54:36Ich begreifs auch nicht. Wenn man überlegt das Walkabout 25 Mio. AUD wert sein soll?! Das sind so manche Explorer wenn sie ankündigen in der Nase zu bohren. Verrückt...Hauptsache lithium steht mit in der Meldung

Brutal das Volumen heute wieder bei BAT

huiuiui. bei mir startet bald fomo.

Wieder fast 130 Mio Aktien gehandelt wurden. Wahnsinn was hier für ein Druck auf dem Kessel ist.

+17,65% auf 10,0 Audcent.

+17,65% auf 10,0 Audcent.

Übrigens BAT hat mit 10c WKT mit 11c fast eingeholt.

Vor ein paar Tagen war WKT noch bei 16c und BAT bei 6c

Vor ein paar Tagen war WKT noch bei 16c und BAT bei 6c

Antwort auf Beitrag Nr.: 56.809.060 von Reiners am 24.01.18 09:12:16Hoffe, das WKT auch wieder anzieht. Werden wohl die Nachwirkungen der CR sein, ein kleiner Gewinn wird mitgenommen.

Sollte sich bei 0,11 AUD aber langsam erledigt haben...

Reiners, tradest Du BAT auch oder ist das als "Halte" Investment geplant?

Erstes Kursziel, zumindest wenn man bei Hotcopper liest, wäre 0,25 /0,26 AUD...

Ich fand auch die "Sharepreis Modellrechnungen" - bei Deiner Vorstellung der Aktie, sehr interessant.

Sollte sich bei 0,11 AUD aber langsam erledigt haben...

Reiners, tradest Du BAT auch oder ist das als "Halte" Investment geplant?

Erstes Kursziel, zumindest wenn man bei Hotcopper liest, wäre 0,25 /0,26 AUD...

Ich fand auch die "Sharepreis Modellrechnungen" - bei Deiner Vorstellung der Aktie, sehr interessant.

Antwort auf Beitrag Nr.: 56.809.060 von Reiners am 24.01.18 09:12:16

Übersetzt: Please Take your sleeping-Tablets at the night before You go in your bed and not in the morning when You are raising!

Wer zuerst kommt mahlt zuerst. Das hat mir meine Oma immer gesagt(die wuchs in einer Mühle auf)

Jetzt will ja Bolivien auch noch ihre Salzseen anstechen. Da soll übrigens evtl. ThyssenKrupp den Zuschlag erhalten zwecks Förderung usw. Hab ich heut früh gelesen. Auf der anderen Seite steigt der Bedarf. Jeder Scheiss hat mittlerweile nen Lithium-Akku. Muss man nur mal die Werbeprospekte angucken von den Discountern. Denk das diese Lithium-Akkus so schnell nicht abgeschafft bzw.ersetzt werden. Ähnlich wie die Haushaltsbatterien. Gefühlt ein Produkt aus der Steinzeit. Aber ohne geht's halt nicht. Oder man wechselt in Zukunft eben nicht mehr Batterien aus wenn sie leer sind sondern Lithium-Akkus. Is ja teilweise heut schon so.

Battery Minerals hab ich bisschen verpasst. Hatte irgendwie keine Zeit mich da reinzufuchsen bzw. reinzufühlen...Hab jetzt Mal ne Order platziert

Gedanken des Tages von Sockenbuegler

Wenn man jetzt noch rechnet das Walkabout gerade 10 Mille eingenommen hat. MK jetzt nur nur 23 Millionen AUD. Kurz vor Handelsende sind noch zu 11 Cent ein paar über den Ladentisch gegangen...Das mit dem Lithium in Namibia weiss ich gar nicht ob das was wird. Höchstens als Trigger. Die sollen mal lieber Druck machen in Tansania. Glaub ich schreib mal ne E-Mail an den Bergbauminister und an die Angelah. Die sollen ihre Schlaftabletten nachts nehmen bevor sie ins Bett gehen und nicht früh wenn sie aufstehen.Übersetzt: Please Take your sleeping-Tablets at the night before You go in your bed and not in the morning when You are raising!

Wer zuerst kommt mahlt zuerst. Das hat mir meine Oma immer gesagt(die wuchs in einer Mühle auf)

Jetzt will ja Bolivien auch noch ihre Salzseen anstechen. Da soll übrigens evtl. ThyssenKrupp den Zuschlag erhalten zwecks Förderung usw. Hab ich heut früh gelesen. Auf der anderen Seite steigt der Bedarf. Jeder Scheiss hat mittlerweile nen Lithium-Akku. Muss man nur mal die Werbeprospekte angucken von den Discountern. Denk das diese Lithium-Akkus so schnell nicht abgeschafft bzw.ersetzt werden. Ähnlich wie die Haushaltsbatterien. Gefühlt ein Produkt aus der Steinzeit. Aber ohne geht's halt nicht. Oder man wechselt in Zukunft eben nicht mehr Batterien aus wenn sie leer sind sondern Lithium-Akkus. Is ja teilweise heut schon so.

Battery Minerals hab ich bisschen verpasst. Hatte irgendwie keine Zeit mich da reinzufuchsen bzw. reinzufühlen...Hab jetzt Mal ne Order platziert

Top Empfehlung und perfektes Timing.

Gratuliere!

Gratuliere!

Battery Minerals hab ich bisschen verpasst .

Wie bitte ?

Verstehe ich nicht. Habe doch geschrieben, jetzt zügig einsteigen.

Für die Zukunft, wenn von einer Aktien 140 Mio Stücke am Tag gehandelt werden, bei 763 Mio ausstehenden, könnte es vielleicht sein, das der Markt gerade den Wert entdeckt.

Ich muss dir wohl bald den Gesellenbrief wieder wegnehmen.

Wie bitte ?

Verstehe ich nicht. Habe doch geschrieben, jetzt zügig einsteigen.

Für die Zukunft, wenn von einer Aktien 140 Mio Stücke am Tag gehandelt werden, bei 763 Mio ausstehenden, könnte es vielleicht sein, das der Markt gerade den Wert entdeckt.

Ich muss dir wohl bald den Gesellenbrief wieder wegnehmen.

Antwort auf Beitrag Nr.: 56.809.201 von timesystem1100 am 24.01.18 09:23:16Reiners, tradest Du BAT auch oder ist das als "Halte" Investment geplant?

Kommt drauf an.

Wenn Sie jetzt weiter stark steigen werden Gewinne mitgenommen. Wenn nicht, habe überhaupt kein Problem sie länger zu halten.

Diese Taktik bewährt sich aktuell ganz gut. Siehe auch King River Copper

Kommt drauf an.

Wenn Sie jetzt weiter stark steigen werden Gewinne mitgenommen. Wenn nicht, habe überhaupt kein Problem sie länger zu halten.

Diese Taktik bewährt sich aktuell ganz gut. Siehe auch King River Copper

Antwort auf Beitrag Nr.: 56.810.932 von Reiners am 24.01.18 11:29:03Scheisse....Aber gut. Ich rege mich nicht mehr auf. Man soll nicht jammern hab ich im Radio gehört

Antwort auf Beitrag Nr.: 56.811.031 von Reiners am 24.01.18 11:36:10

stimmt, trading ist wesentlich einfacher als dauerhalten.

WKT hab ich das letzte mal bei 0,057 AUD zugekauft. bei über 0,10 AUD keine chance dass ic hmehr nehme....

BAT hat den lauf momentan, das zählt.

werthaltig zweifle ich an denen. binding agreements haben allesamt auch ausstiegsvereinbarungen. ich glaub das was ich so verfolge längerfristig sind gefühlt mehr nicht zustandegekommen als verwirklicht worden.

bei dauerhaltesachen geh ich nur nach marktkap und depositwert.

aber hab auch gelernt das ein oder andere mal auf schnelels geld auszusein.

ne BKT zu halten kann z.b. extrem öde werden auch auf längere sicht.

Zitat von Reiners: Reiners, tradest Du BAT auch oder ist das als "Halte" Investment geplant?

Kommt drauf an.

Wenn Sie jetzt weiter stark steigen werden Gewinne mitgenommen. Wenn nicht, habe überhaupt kein Problem sie länger zu halten.

Diese Taktik bewährt sich aktuell ganz gut. Siehe auch King River Copper

stimmt, trading ist wesentlich einfacher als dauerhalten.

WKT hab ich das letzte mal bei 0,057 AUD zugekauft. bei über 0,10 AUD keine chance dass ic hmehr nehme....

BAT hat den lauf momentan, das zählt.

werthaltig zweifle ich an denen. binding agreements haben allesamt auch ausstiegsvereinbarungen. ich glaub das was ich so verfolge längerfristig sind gefühlt mehr nicht zustandegekommen als verwirklicht worden.

bei dauerhaltesachen geh ich nur nach marktkap und depositwert.

aber hab auch gelernt das ein oder andere mal auf schnelels geld auszusein.

ne BKT zu halten kann z.b. extrem öde werden auch auf längere sicht.

Antwort auf Beitrag Nr.: 56.809.660 von Sockenbuegler am 24.01.18 09:52:47Please Take your sleeping-Tablets at the night before You go in your bed and not in the morning when You are raising!

______________________________________________________________________

Deinen "ein Koala-Bär würde sich deswegen nicht Mal nen Eukalyptus-Bonbon reinschmeissen" Spruch fand ich auch schon gut.

Die "Lothar" Nähe scheint tatsächlich unverleugbar.

Wirst wärmer, aber bisschen Optimierung ist schon noch drin.

Mit der Zeit solltest Du denke ich gucken vielleicht noch "bisschen strategischer"(Wozu dann aber ne Menge, Menge, Menge Dinge gehören) zu werden,

aber ist denk ich erstmal schon ganz gut so.

Aber aufpassen; da würde ich wirklich, wirklich Acht geben, nicht "einfach nur hinterhermachen".

(man denkt schnell: Wenns "funktioniert, Warum nicht?" Aber Das ist, m.M., ein Fehler. Ein ganz, ganz Grosser.)

Mit Bolivien(+Thyssen) interessant, Thanks.

Habe Darüber noch Nichts gelesen,

aber denke mal Das sind "so langsam Zeichen".

Und Irgendwann, als Vorbereitung Deiner "Meister"prüfung stellst Du Deine Eigene Aktie in Diesem Portal vor, bis in Den Letzten Winkel durchgeröncht, so realistisch eingeschätzt dass Die Ihr Ding(Was "auch immer") hinkriegen, sodass ein schöner Profit realisiert werden kann, und dann rennen Dir die Leute bei den Vorstellungen die Bude ein.

______________________________________________________________________

Deinen "ein Koala-Bär würde sich deswegen nicht Mal nen Eukalyptus-Bonbon reinschmeissen" Spruch fand ich auch schon gut.

Die "Lothar" Nähe scheint tatsächlich unverleugbar.

Wirst wärmer, aber bisschen Optimierung ist schon noch drin.

Mit der Zeit solltest Du denke ich gucken vielleicht noch "bisschen strategischer"(Wozu dann aber ne Menge, Menge, Menge Dinge gehören) zu werden,

aber ist denk ich erstmal schon ganz gut so.

Aber aufpassen; da würde ich wirklich, wirklich Acht geben, nicht "einfach nur hinterhermachen".

(man denkt schnell: Wenns "funktioniert, Warum nicht?" Aber Das ist, m.M., ein Fehler. Ein ganz, ganz Grosser.)

Mit Bolivien(+Thyssen) interessant, Thanks.

Habe Darüber noch Nichts gelesen,

aber denke mal Das sind "so langsam Zeichen".

Und Irgendwann, als Vorbereitung Deiner "Meister"prüfung stellst Du Deine Eigene Aktie in Diesem Portal vor, bis in Den Letzten Winkel durchgeröncht, so realistisch eingeschätzt dass Die Ihr Ding(Was "auch immer") hinkriegen, sodass ein schöner Profit realisiert werden kann, und dann rennen Dir die Leute bei den Vorstellungen die Bude ein.

Mit BAT hatte ich mich letztes Jahr mal befasst, das Unternehmen aber mit Blick auf die Kombination "Flake-Palette - CAPEX - Syrah Resources" verworfen. Die im Oktober eingeläutete Strategieänderung ist mir somit entgangen, durch die sich das Bild natürlich ganz anders darstellt. Zwar bin ich skeptisch bzgl deiner möglichen 25%-Syrah-Bewertung - man muss abwarten, wie der Markt die Syrah-Volumina verkraftet -, aber als Near-Term-Producer hat die Aktie durchaus Phantasie. Im Moment vermisse ich allerdings noch Aussagen zur CAPEX-Finanzierung und finde es befremdlich, dass in der Januar-Präsi weder in der Milestone-Tabelle (Seite 8), noch in der Project Delivery Schedule (Seite 22) der Punkt Finanzierung überhaupt auftaucht.

Antwort auf Beitrag Nr.: 56.810.932 von Reiners am 24.01.18 11:29:03

wat aber auch sein kann, dass da irgendein aktionär im hintergrund offen medial die werbetrommel erklingen lässt um sich von einem großteil seines bestandes trennen zu können.

ganz ehrlich, ich finds schon mehr als sonderbar, dass da fast 20% der ausstehenden aktien über den tisch gingen! sollte man sich schon die frage stellen von wem diese großen stückzahlen kamen und dies zu keiner 500% kursexplosion führte. na mal kicken wie es hier weitergeht. fundamental bin ich da schon auf eurer seite, aber was hier volumentechnisch abgeht ist mehr als fragwürdig. aber womöglich deute ich das auch komplett falsch!?

Zitat von Reiners: Für die Zukunft, wenn von einer Aktien 140 Mio Stücke am Tag gehandelt werden, bei 763 Mio ausstehenden, könnte es vielleicht sein, das der Markt gerade den Wert entdeckt.

wat aber auch sein kann, dass da irgendein aktionär im hintergrund offen medial die werbetrommel erklingen lässt um sich von einem großteil seines bestandes trennen zu können.

ganz ehrlich, ich finds schon mehr als sonderbar, dass da fast 20% der ausstehenden aktien über den tisch gingen! sollte man sich schon die frage stellen von wem diese großen stückzahlen kamen und dies zu keiner 500% kursexplosion führte. na mal kicken wie es hier weitergeht. fundamental bin ich da schon auf eurer seite, aber was hier volumentechnisch abgeht ist mehr als fragwürdig. aber womöglich deute ich das auch komplett falsch!?

Antwort auf Beitrag Nr.: 56.823.124 von sir_krisowaritschko am 25.01.18 11:18:35Ich hatte je schon geschrieben:

Ich denke ein Großteil kommt hier her

"Under the Placement, BAT will issue approximately 325 million shares at 6c per share (“New Share”) in two tranches to professional, institutional and sophisticated investors"

Scheinen doch einigen, aus der kürzlich erfolgten Kapitalerhöhung, ein kleiner Gewinn von 6 auf 8-10 cent zu reichen

Ich denke ein Großteil kommt hier her

"Under the Placement, BAT will issue approximately 325 million shares at 6c per share (“New Share”) in two tranches to professional, institutional and sophisticated investors"

Scheinen doch einigen, aus der kürzlich erfolgten Kapitalerhöhung, ein kleiner Gewinn von 6 auf 8-10 cent zu reichen

Antwort auf Beitrag Nr.: 56.822.737 von IllePille am 25.01.18 10:46:51Ich denke die wollen mit den beiden anstehenden Meldungen,nämlich restliche 20% binding off take und Genehmigung (eventuell März) den Kurs nachhaltig über 10c bringen und dann die 32,5 mio AUD über die Optionen einsammeln. Was auch nicht so unrealistisch aussieht.

Nur das kann man in der Präsi natürlich nicht schreiben, da man sich dann öffentlich von einem Kurs über 10c abhändig machen würde.

Nur das kann man in der Präsi natürlich nicht schreiben, da man sich dann öffentlich von einem Kurs über 10c abhändig machen würde.

Antwort auf Beitrag Nr.: 56.830.288 von Reiners am 25.01.18 19:24:38Reiners,

besteht aktuell noch die Möglichkeit, das wir uns noch einmal in die Nähe der letzten Kap.-erhög. - 6c - bewegen (analog bei WKT) oder ist das - aus Deiner Sicht eher unrealistisch.

Oder sind schon soviel Stücke gehandelt worden das das eher nicht so wahrscheinlich wäre..

Bei WKT haben die Teilnehmer an der CR sogar nur 10% und weniger mitgenommen...

Egal wie, ich würde sicher noch einmal zugreifen.

Grüsse

timesystem

besteht aktuell noch die Möglichkeit, das wir uns noch einmal in die Nähe der letzten Kap.-erhög. - 6c - bewegen (analog bei WKT) oder ist das - aus Deiner Sicht eher unrealistisch.

Oder sind schon soviel Stücke gehandelt worden das das eher nicht so wahrscheinlich wäre..

Bei WKT haben die Teilnehmer an der CR sogar nur 10% und weniger mitgenommen...

Egal wie, ich würde sicher noch einmal zugreifen.

Grüsse

timesystem

Antwort auf Beitrag Nr.: 56.830.636 von timesystem1100 am 25.01.18 19:49:226c kann ich mir nicht mehr vorstellen bei BAT, dafür werden zu viele Stück gehandelt.

Und die zittrigen werden Tag für Tag langsam "rausgespült"

Ich denke eher, wir werden uns im Bereich 8,5 bis 10c bis zur nächsten News bewegen.

Und die zittrigen werden Tag für Tag langsam "rausgespült"

Ich denke eher, wir werden uns im Bereich 8,5 bis 10c bis zur nächsten News bewegen.

Antwort auf Beitrag Nr.: 56.830.288 von Reiners am 25.01.18 19:24:38ob so eine beträchtliche weitere Verwässerung wünschenswert/sinnvoll wäre, sei dahin gestellt. Aber ein Management sollte m.E. einen Plan haben und bei der Finanzierung nicht nach dem Prinzip Hoffnung agieren. Kein Mensch weiss, ob - und wann - der Kurs nachhaltig >10 Cent klettert und v.a. ab wann wieviele Optionen gewandelt würden. Und in einer Präsi muss auch nicht zwingend Konkretes zur Finanzierung stehen, aber erwähnen sollte man deren Erfordernis schon Mit Blick auf die genannten Seiten entsteht jedenfalls der - falsche - Eindruck, es gäbe keinen Kapitalbedarf (mehr).

Mit Blick auf die genannten Seiten entsteht jedenfalls der - falsche - Eindruck, es gäbe keinen Kapitalbedarf (mehr).

Vielen Dank Reiners für die vielen nützlichen Infos!

December 2017 Quarterly Activities Report:

https://www.asx.com.au/asxpdf/20180130/pdf/43r3y65d6fn9ms.pd…

December 2017 Quarterly Activities Report:

https://www.asx.com.au/asxpdf/20180130/pdf/43r3y65d6fn9ms.pd…

Battery Minerals – Management Interview

Management Profile

DAVID FLANAGAN

David originally qualified as a geologist at the WA School of Mines and has worked in the resources industry in Australia, Africa and Asia for the past 25 years.

In 2013 he was appointed Chancellor of Murdoch University.

He has been recognised with a number of industry and community awards including Governors Award for Giving 2011, Eisenhower Fellowship 2013 as well as Business Leader of the Year and Western Australian of the Year 2014.

David is the Executive Chairman of Battery Minerals, Non-Exec Director of Northern Star and was the founding Managing Director of Atlas Iron.

Benjamin Van Roon

Benjamin Van Roon obtained his Bachelor of Engineering in Mineral Exploration & Mining Geology in 1996 from the Western Australian School of Mines, Curtin University.

He gained 22 years’ experience working within the mining and logistics sector and has recently joined Battery Minerals Limited at Chief Operating Officer in West Perth, Australia.

What is your rationale for attending 121 Mining Investment?

Meet with existing and potential investors.

What recent news would you like to highlight to investors attending?

Battery Minerals signs offtake with four customers for Montepuez product with over 80% of product now subject to binding offtake:

Urbix - Binding offtake term sheet for up to 11,000tpa of graphite concentrate

GEM - Binding offtake agreement for 10,000tpa of graphite concentrate

Black Dragon - Binding offtake agreement for 10,000tpa of graphite concentrate

Keshuo - Binding offtake agreement for 10,000tpa of graphite concentrate

Battery Minerals completes $20 million fundraising - Highlights

In January 2018, $20m raised via a $19.5m placement and $0.5m via a drilling-for-equity arrangement.

Strongly supported by largest shareholder, who maintained its ~12.55% interest, and by institutional investors.

What are your key goals for the next 3, 6 and 12 months?

3 Months:

Montepuez Graphite Project

Mining Licence Approval

Continue Construction at Montepuez Graphite Project

Complete Balama Central Scoping Study

6 Months:

Montepuez Graphite Project

Complete all other Approvals

Continue Construction at Montepuez Graphite Project

Complete Balama Central Feasibility Study

12 Months:

Montepuez Graphite Project:

Complete construction

Commission

Ramp-up to full production - nameplate

First shipment of graphite concentrate in Mar19 Qtr

Balama Central Graphite Project:

Complete Feasibility

Complete EIA

Apply for Mining Licence

Board decision to develop

What do you see as the key risks and challenges facing your company at the moment and how are you overcoming these?

Ensuring we get the Montepuez Graphite Project developed and commission on time. Battery Minerals has already commenced early works at Montepuez and contracted for some long lead items.

In a sentence, what do you think makes your company such a compelling investment?

At cash costs (FOB) of US$337 per tonnes of graphite concentrate and a current basket price of US$950 per tonne, Battery Minerals initial production of ~50,000 tonnes per annum will produce significant cash margins.

Battery Minerals has already completed a DFS on 100,000 tonnes per annum from Montepuez and is completing a Feasibility Study on similar parameters for its Balama Central graphite project 70kms south of Montepuez. The current basket price for Balama Central's product is US$1,250 per tonne and as result this project has significant potential to create large cash margins.

Management Profile

DAVID FLANAGAN

David originally qualified as a geologist at the WA School of Mines and has worked in the resources industry in Australia, Africa and Asia for the past 25 years.

In 2013 he was appointed Chancellor of Murdoch University.

He has been recognised with a number of industry and community awards including Governors Award for Giving 2011, Eisenhower Fellowship 2013 as well as Business Leader of the Year and Western Australian of the Year 2014.

David is the Executive Chairman of Battery Minerals, Non-Exec Director of Northern Star and was the founding Managing Director of Atlas Iron.

Benjamin Van Roon

Benjamin Van Roon obtained his Bachelor of Engineering in Mineral Exploration & Mining Geology in 1996 from the Western Australian School of Mines, Curtin University.

He gained 22 years’ experience working within the mining and logistics sector and has recently joined Battery Minerals Limited at Chief Operating Officer in West Perth, Australia.

What is your rationale for attending 121 Mining Investment?

Meet with existing and potential investors.

What recent news would you like to highlight to investors attending?

Battery Minerals signs offtake with four customers for Montepuez product with over 80% of product now subject to binding offtake:

Urbix - Binding offtake term sheet for up to 11,000tpa of graphite concentrate

GEM - Binding offtake agreement for 10,000tpa of graphite concentrate

Black Dragon - Binding offtake agreement for 10,000tpa of graphite concentrate

Keshuo - Binding offtake agreement for 10,000tpa of graphite concentrate

Battery Minerals completes $20 million fundraising - Highlights

In January 2018, $20m raised via a $19.5m placement and $0.5m via a drilling-for-equity arrangement.

Strongly supported by largest shareholder, who maintained its ~12.55% interest, and by institutional investors.

What are your key goals for the next 3, 6 and 12 months?

3 Months:

Montepuez Graphite Project

Mining Licence Approval

Continue Construction at Montepuez Graphite Project

Complete Balama Central Scoping Study

6 Months:

Montepuez Graphite Project

Complete all other Approvals

Continue Construction at Montepuez Graphite Project

Complete Balama Central Feasibility Study

12 Months:

Montepuez Graphite Project:

Complete construction

Commission

Ramp-up to full production - nameplate

First shipment of graphite concentrate in Mar19 Qtr

Balama Central Graphite Project:

Complete Feasibility

Complete EIA

Apply for Mining Licence

Board decision to develop

What do you see as the key risks and challenges facing your company at the moment and how are you overcoming these?

Ensuring we get the Montepuez Graphite Project developed and commission on time. Battery Minerals has already commenced early works at Montepuez and contracted for some long lead items.

In a sentence, what do you think makes your company such a compelling investment?

At cash costs (FOB) of US$337 per tonnes of graphite concentrate and a current basket price of US$950 per tonne, Battery Minerals initial production of ~50,000 tonnes per annum will produce significant cash margins.

Battery Minerals has already completed a DFS on 100,000 tonnes per annum from Montepuez and is completing a Feasibility Study on similar parameters for its Balama Central graphite project 70kms south of Montepuez. The current basket price for Balama Central's product is US$1,250 per tonne and as result this project has significant potential to create large cash margins.

Antwort auf Beitrag Nr.: 56.878.544 von Reiners am 30.01.18 20:17:37reiners,

wie sieht Du die aktuelle Kursentwicklung, technisch stark überkauft? (MACD, Slow Stochastik)

Grüsse

timesystem

wie sieht Du die aktuelle Kursentwicklung, technisch stark überkauft? (MACD, Slow Stochastik)

Grüsse

timesystem

billig sind sie nicht mehr, aber Sicherheit (näher an der Produktion) hat halt seinen Preis.

Noch 10,5c würde ich nicht verkaufen.

Noch 10,5c würde ich nicht verkaufen.

BAT trotz aktueller Marktschwäche sehr stark

Von BAT hört man nicht so viel. Wo bekommt ihr News her?

Antwort auf Beitrag Nr.: 57.064.107 von Holter93 am 19.02.18 20:45:37https://www.asx.com.au/asx/share-price-research/company/bat

Wie empfindet Ihr den aktuellen Stand bei BAT? Laut Investoren Präsentation auf ASX soll bis Ende des Jahres das erste Material abgebaut werden. Wann können wir mit steigenden Kursen rechnen?

@Holter: Nix für ungut, aber wenn man sich so dein Profil ansieht, das praktisch nur aus Fragen & Frust besteht, dann frage ICH mich: Nach welchen Kriterien wählst du eigentlich ANFANGS deine Invests aus? Forscht du davor gründlich nach und informierst du dich laufend? Quellen dafür gibt's mehr als genug. Und dass bei Explorern GEDULDIG in großen Zeitraumen (auch mal mit neuigkeitsarmen Phasen) gedacht werden muss, sollt einem Aktionär klar sein. In diesem Sinne: happy weekend & fette Beute!

Antwort auf Beitrag Nr.: 57.372.602 von MONSIEURCB am 23.03.18 19:01:30Ich bin leider noch nicht so lange an der Börse, deswegen stelle ich auch ein paar Fragen. Die Frage hier war eigentlich gedacht, damit hier ins Forum ein bisschen Schwung kommt. Geduld habe ich. Bin bei BAT auch nur mit einer kleinen Stückzahl drin. Hauptberuflich bin ich nicht an der Börse tätig, deswegen bin ich wahrscheinlich auch nicht immer auf dem Laufenden. Daher würde ich mich gerne mit Leuten unterhalten um auch etwas zu lernen. Schönen Abend

Gerade von popeye (THANX!) gefunden:

http://www.mining-journal.com/resource-definition/news/13350…

http://www.asx.com.au/asxpdf/20180329/pdf/43st7ccf9f8mnc.pdf

http://www.mining-journal.com/resource-definition/news/13350…

http://www.asx.com.au/asxpdf/20180329/pdf/43st7ccf9f8mnc.pdf

Generell bin ich ja kein großer Fan von BAT, aber habe meine Position heute Nacht zu 3,3 audcent weiter ausgebaut.

So wie es aussieht, konnte weiteres Geld zu 6 audcent aus der letzten Kapitalerhöhung eingesammelt werden.

https://hotcopper.com.au/documentembed?id=uOMxKKzFkiWRTLKhOR…

https://hotcopper.com.au/documentembed?id=uOMxKKzFkiWRTLKhOR…

Cash müsste dann Richtung 20 bis 25 Mio gehen, bei einer Market Cap von dann 30 bis 35 Mio AUD

Einen EV von 10 Mio finde ich schon jetzt günstig, da

- Moçambique und nicht Tansania

- Genehmigung ist da

- 80% Binding Off Takes

- Capex mit 42 Mio USD im Rahmen

- Das 2 Projekt ist mit 29% Jumbos nicht spitzenmäßig, aber zumindest ansehnlich.

Ich traue ihnen zu vielleicht nicht die nächsten Wochen, aber in den nächsten Monate die ca. 30 Mio USD fehlende Capexfinanzierung aufzutreiben.

Dann sollten wir auch wir schnell 6 audcent im Kurs sehen. Was wären schöne über +80% Performence.

So wie es aussieht, konnte weiteres Geld zu 6 audcent aus der letzten Kapitalerhöhung eingesammelt werden.

https://hotcopper.com.au/documentembed?id=uOMxKKzFkiWRTLKhOR…

https://hotcopper.com.au/documentembed?id=uOMxKKzFkiWRTLKhOR…

Cash müsste dann Richtung 20 bis 25 Mio gehen, bei einer Market Cap von dann 30 bis 35 Mio AUD

Einen EV von 10 Mio finde ich schon jetzt günstig, da

- Moçambique und nicht Tansania

- Genehmigung ist da

- 80% Binding Off Takes

- Capex mit 42 Mio USD im Rahmen

- Das 2 Projekt ist mit 29% Jumbos nicht spitzenmäßig, aber zumindest ansehnlich.

Ich traue ihnen zu vielleicht nicht die nächsten Wochen, aber in den nächsten Monate die ca. 30 Mio USD fehlende Capexfinanzierung aufzutreiben.

Dann sollten wir auch wir schnell 6 audcent im Kurs sehen. Was wären schöne über +80% Performence.

Battery Minerals fattens the African ‘Elephant’ with graphite resource increase

https://stockhead.com.au/resources/battery-minerals-fattens-…

......

Ganz nett, aber die sollen sich lieber 100% darauf konzentrieren die fehlenden ca. 20 Mio USD zu besorgen. 30 Mio wären besser, sicherer wegen Bedarf working Capital und PFS Fertigstellung Projekt 2.

Nach meinen Berechnungen haben sie aktuell 27 Mio AUD cash und schon 6 Mio AUD In Developments bei 42 Mio USD Capex.

https://stockhead.com.au/resources/battery-minerals-fattens-…

......

Ganz nett, aber die sollen sich lieber 100% darauf konzentrieren die fehlenden ca. 20 Mio USD zu besorgen. 30 Mio wären besser, sicherer wegen Bedarf working Capital und PFS Fertigstellung Projekt 2.

Nach meinen Berechnungen haben sie aktuell 27 Mio AUD cash und schon 6 Mio AUD In Developments bei 42 Mio USD Capex.

Beitrag zu dieser Diskussion schreiben

Zu dieser Diskussion können keine Beiträge mehr verfasst werden, da der letzte Beitrag vor mehr als zwei Jahren verfasst wurde und die Diskussion daraufhin archiviert wurde.

Bitte wenden Sie sich an feedback@wallstreet-online.de und erfragen Sie die Reaktivierung der Diskussion oder starten Sie eine neue Diskussion.

Investoren beobachten auch:

| Wertpapier | Perf. % |

|---|---|

| 0,00 | |

| 0,00 | |

| -5,26 | |

| +7,79 | |

| 0,00 | |

| +2,94 | |

| +6,06 | |

| -0,27 | |

| +4,35 | |

| 0,00 |

Meistdiskutiert

| Wertpapier | Beiträge | |

|---|---|---|

| 298 | ||

| 142 | ||

| 104 | ||

| 95 | ||

| 65 | ||

| 64 | ||

| 56 | ||

| 54 | ||

| 43 | ||

| 42 |

Battery Minerals (BAT) - Vom Grafit Explorer zum Produzenten in 12 Monaten / BAT die kleine Syrah (S