Evolution Mining - nun mit der Red Lake Mine (Seite 6)

eröffnet am 15.01.20 20:35:26 von

neuester Beitrag 18.01.24 12:17:37 von

neuester Beitrag 18.01.24 12:17:37 von

Beiträge: 62

ID: 1.318.637

ID: 1.318.637

Aufrufe heute: 0

Gesamt: 4.297

Gesamt: 4.297

Aktive User: 0

ISIN: AU000000EVN4 · WKN: A1JNWA

2,4470

EUR

-0,12 %

-0,0030 EUR

Letzter Kurs 02.05.24 Lang & Schwarz

Neuigkeiten

Werte aus der Branche Rohstoffe

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 2,1200 | +17,78 | |

| 9,8360 | +17,66 | |

| 1,0000 | +16,28 | |

| 2,5900 | +13,85 | |

| 0,5340 | +12,90 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 19,480 | -9,69 | |

| 0,7000 | -11,39 | |

| 183,20 | -19,30 | |

| 0,7500 | -21,05 | |

| 12,000 | -25,00 |

Beitrag zu dieser Diskussion schreiben

Im übrigen bei Van Eck in den Gold ETFs wird auch wie verrückt gehandelt.

(Von irgendwas müssen die Hängebäuche (Verwaltung) ja leben.

Dealen ist dieses Jahr groß geschrieben. jeder Profi wird kräftig am Rad drehen.

Nehmen Sie mal die Market Cap von beiden Companies und rechnen Sie mal wie

lange die Jungs bei den Goldies brauchen um diese Summe reinzuarbeiten.

Denn letztendlich müssen Sie das irgendwann tun.

EVN ist für mich überbewertet, falls Gold nicht weiter steigt, und ich denke das wird es nicht tun.

Langsam verschwinden die Zinsgelder der Einleger bei den Banken, siehe Canadische Banken.

Die Einlagen jedoch steigen. Die Banken wissen noch nicht wohin sie das Geld

verleihen können.

Dealen ist dieses Jahr groß geschrieben. jeder Profi wird kräftig am Rad drehen.

Nehmen Sie mal die Market Cap von beiden Companies und rechnen Sie mal wie

lange die Jungs bei den Goldies brauchen um diese Summe reinzuarbeiten.

Denn letztendlich müssen Sie das irgendwann tun.

EVN ist für mich überbewertet, falls Gold nicht weiter steigt, und ich denke das wird es nicht tun.

Langsam verschwinden die Zinsgelder der Einleger bei den Banken, siehe Canadische Banken.

Die Einlagen jedoch steigen. Die Banken wissen noch nicht wohin sie das Geld

verleihen können.

Weiss vielleicht jemand der Herren hier warum Blackrock derart massive Inhouse-Trades mit EVN tätigt. Bei NST läuft das gleiche.

https://www.asx.com.au/asxpdf/20200602/pdf/44j9n1n9ynp80l.pd…

EV hat schon immer Minen rausgeschmissen und wird es wohl weiterhin wieder tun.

Ihr Asset ist Cowal - neu dazu Red Lake.

Auch bei Red Lake muss reichlich an die Resourcenrechnung ran, da muss einiges in die Reserven reinlaufen.

Ihr Asset ist Cowal - neu dazu Red Lake.

Auch bei Red Lake muss reichlich an die Resourcenrechnung ran, da muss einiges in die Reserven reinlaufen.

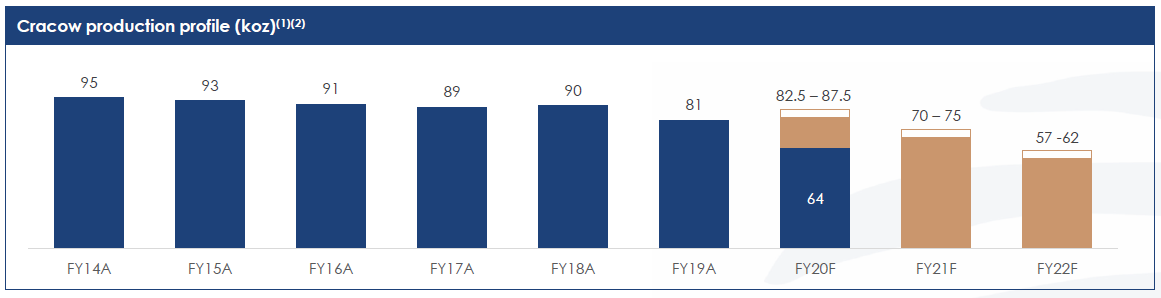

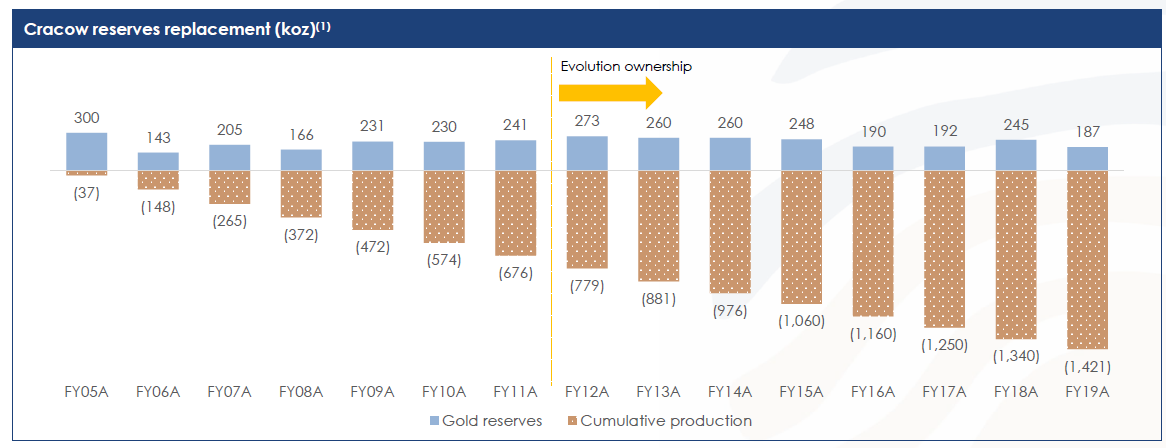

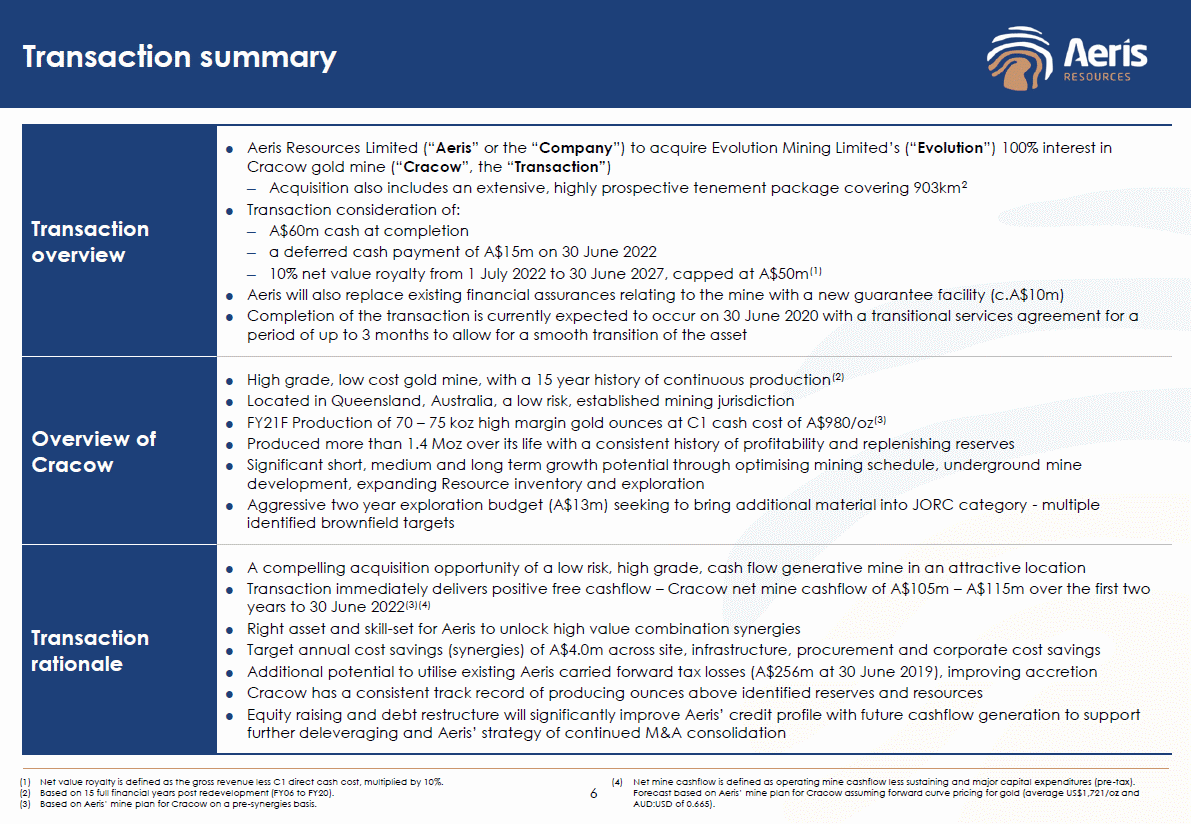

Antwort auf Beitrag Nr.: 63.897.164 von faultcode am 04.06.20 13:22:25Hier sieht man, warum Evolution diese Mine verkauft:

=> Aeris wird also für ihre Verhältnisse noch kräftig investieren müssen, um eine (sinnvolle) Wende bei Reserven und Produktionsprofil zu schaffen ("Aggressive 2 year exploration budget", Aeris):

Wenn nicht, gibt's ein paar Anrufe in Australien mit Telefonnummern von Evolution Mining

=> Aeris wird also für ihre Verhältnisse noch kräftig investieren müssen, um eine (sinnvolle) Wende bei Reserven und Produktionsprofil zu schaffen ("Aggressive 2 year exploration budget", Aeris):

Wenn nicht, gibt's ein paar Anrufe in Australien mit Telefonnummern von Evolution Mining

Trading Spotlight

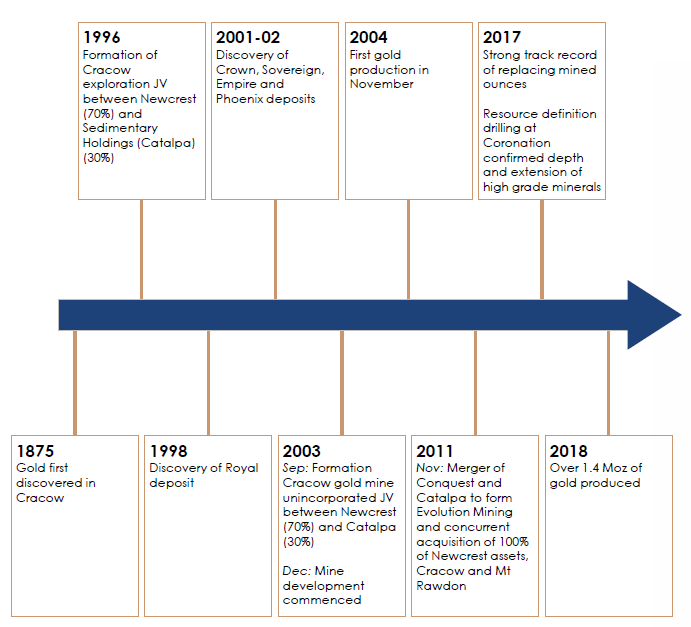

Antwort auf Beitrag Nr.: 63.897.164 von faultcode am 04.06.20 13:22:25nebenbei: Evolution Mining ging u.a. auch aus der Cracow gold mine hervor:

Evolution hat die Cracow gold mine/Queensland an Aeris Resources (AU000000AIS8), bislang Kupfer in Australien, in einem komplizierten Deal für so ~AUD125M verkauft:

Evolution macht das ab und zu mit den schon älteren Minen (aus ihrer Sicht). So z.B. Pajingo 2016 nach China oder Edna May 2017 an Ramelius.

Für den (kleinen) Käufer, z.B. Ramelius, kann das aber ziemlich OK sein (mit Edna May hat sich für Ramelius gleich ein ganzes Production Center aufgetan).

Nun soll gelten:

FY21F Production of 70...75 koz high margin gold ounces at C1 cash cost of A$980/oz

Ab 1.7.2022 rollt dann (vorr.) der Rubel für Evolution:

10% net value royalty from 1 July 2022 to 30 June 2027, capped at A$50m

Net value royalty is defined as the gross revenue less C1 direct cash cost, multiplied by 10%.

Angeblich hat Aeris 8 Jahre auf so einen Deal gewartet: https://www.afr.com/companies/mining/aeris-adds-gold-to-copp…

Evolution macht das ab und zu mit den schon älteren Minen (aus ihrer Sicht). So z.B. Pajingo 2016 nach China oder Edna May 2017 an Ramelius.

Für den (kleinen) Käufer, z.B. Ramelius, kann das aber ziemlich OK sein (mit Edna May hat sich für Ramelius gleich ein ganzes Production Center aufgetan).

Nun soll gelten:

FY21F Production of 70...75 koz high margin gold ounces at C1 cash cost of A$980/oz

Ab 1.7.2022 rollt dann (vorr.) der Rubel für Evolution:

10% net value royalty from 1 July 2022 to 30 June 2027, capped at A$50m

Net value royalty is defined as the gross revenue less C1 direct cash cost, multiplied by 10%.

Angeblich hat Aeris 8 Jahre auf so einen Deal gewartet: https://www.afr.com/companies/mining/aeris-adds-gold-to-copp…

Evolution Mining

jedes Drecksloch mit fettem Lügner oben drauf findet hier mehr Beachtung:

https://www.asx.com.au/asxpdf/20200423/pdf/44h5jctxrhjqbn.pd…

jedes Drecksloch mit fettem Lügner oben drauf findet hier mehr Beachtung:

https://www.asx.com.au/asxpdf/20200423/pdf/44h5jctxrhjqbn.pd…

Antwort auf Beitrag Nr.: 62.386.883 von faultcode am 15.01.20 20:56:39

Richtig, hängt aber entscheidend vom Goldpreis ab und ob der der Kaufpreis günstig war.

Evolution für mich ein klarer Kauf Kursziel 3,4€

Zitat von faultcode: der Nachlass der zuletzt recht glücklosen Goldcorp wird immer noch weiter seziert und neu verteilt

--> so soll die (alte) Red Lake-Mine bis Ende 2020Q1 in das Eigentum von EVN übergehen: https://www.wallstreet-online.de/diskussion/1081907-651-660/…

--> hier die ganze Seite dazu:

--> oft/meistens kommen ja die Kanadier nach Australien, um zu erklären, wie das Geschäft funktioniert (was aber nicht immer funktioniert), aber hier ist es mal umgekehrt. So der Plan.

--> 3 Jahre für den Turnaround klingt für mich realistisch. Aber klar, niemand will bei sowas "5 Jahre" hören. Stimmen muss das also nicht

--> auf der anderen Seite: auf längere Zeit wird Red Lake nichts wirklich durchschlagend Positives zum EVN-Ergebnis beitragen:

--> ich spekuliere aber darauf, daß in 2024 oder so sich der Kauf rückblickend als günstig herausstellen wird

), aber hier ist es mal umgekehrt. So der Plan.

), aber hier ist es mal umgekehrt. So der Plan.

Richtig, hängt aber entscheidend vom Goldpreis ab und ob der der Kaufpreis günstig war.

Evolution für mich ein klarer Kauf Kursziel 3,4€

Antwort auf Beitrag Nr.: 62.386.883 von faultcode am 15.01.20 20:56:39

-->

Red Lake sale agreement signed for $375 million cash (up to $100 million in contingent payments)

Newmont 2020-01

=> macht vereinfacht also ~USD232/oz. Reserve (im Erfolgsfall) bei einem "kaputten" Minenkomplex mit langer Geschichte, aber in sicherer Jurisdiktion

Zitat von faultcode: ...--> ich spekuliere aber darauf, daß in 2024 oder so sich der Kauf rückblickend als günstig herausstellen wird

-->

Red Lake sale agreement signed for $375 million cash (up to $100 million in contingent payments)

Newmont 2020-01

=> macht vereinfacht also ~USD232/oz. Reserve (im Erfolgsfall) bei einem "kaputten" Minenkomplex mit langer Geschichte, aber in sicherer Jurisdiktion

Evolution Mining - nun mit der Red Lake Mine