Bill Hwangs Archegos Capital-Crash bringt Banken ins Wanken (Seite 6) | Diskussion im Forum

eröffnet am 31.03.21 08:38:46 von

neuester Beitrag 30.04.24 13:08:01 von

neuester Beitrag 30.04.24 13:08:01 von

Beiträge: 74

ID: 1.345.720

ID: 1.345.720

Aufrufe heute: 2

Gesamt: 7.506

Gesamt: 7.506

Aktive User: 0

ISIN: US92556H2067 · WKN: A2PUZ3 · Symbol: PARA

12,260

USD

+7,64 %

+0,870 USD

Letzter Kurs 02:00:00 Nasdaq

Neuigkeiten

Paramount Global Aktie: BRUTALE PROGNOSE zwingt Anleger zum Handeln. So sollten Sie HEUTE reagieren! 01.05.24 · Felix Haupt Anzeige |

30.04.24 · dpa-AFX |

29.04.24 · dpa-AFX |

19.04.24 · wO Newsflash |

Werte aus der Branche Printmedien

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 0,6400 | +385,58 | |

| 2,4500 | +92,91 | |

| 7,2000 | +18,42 | |

| 7,0000 | +16,67 | |

| 0,9420 | +11,35 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 5,5600 | -10,32 | |

| 8,7400 | -10,54 | |

| 5,1000 | -10,99 | |

| 0,5900 | -14,49 | |

| 6,7400 | -15,54 |

Beitrag zu dieser Diskussion schreiben

Antwort auf Beitrag Nr.: 68.214.490 von minden81 am 17.05.21 13:54:01Gewinne nahezu wieder weg, alles wie gehabt.

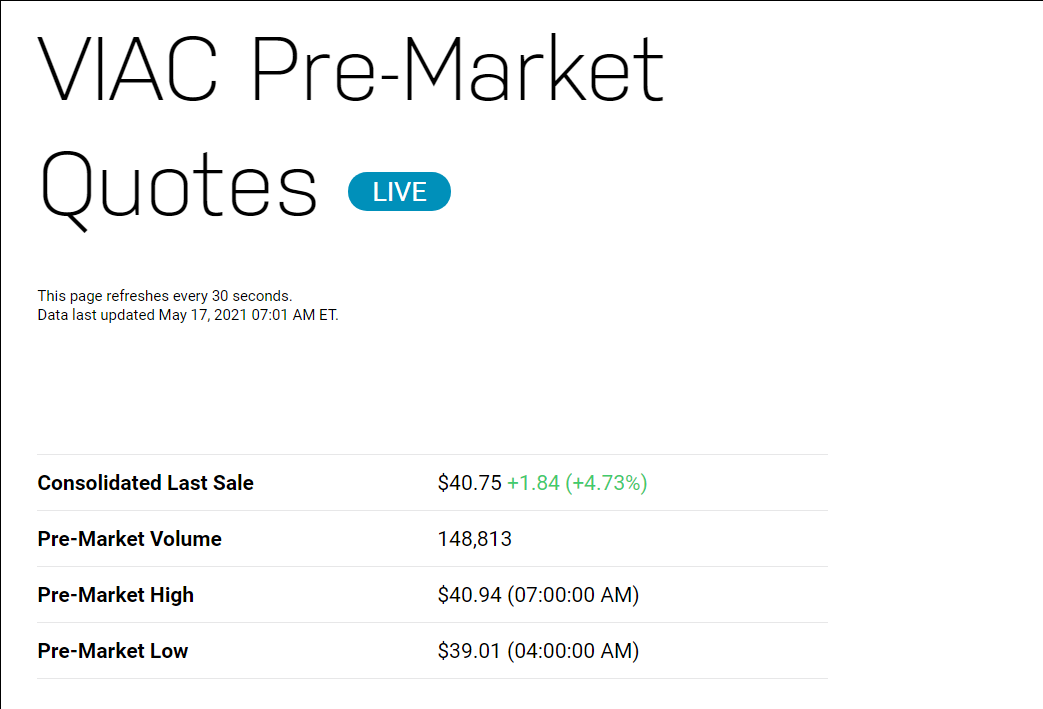

ViacomCBS (VIAC) - ViacomCBS hat einen Streit mit dem ehemaligen CEO Les Moonves beigelegt und wird die Abfindung in Höhe von 120 Millionen US-Dollar behalten, die nach dem Rücktritt von Moonves unter dem Vorwurf sexueller Belästigung, die er bestritten hat, einbehalten wurde. Die Viacom-Aktie legte im Premarket-Handel um 3,8% zu.

https://www.cnbc.com/2021/05/17/stocks-making-the-biggest-mo…

https://www.cnbc.com/2021/05/17/stocks-making-the-biggest-mo…

aktuell +5% in usa

streaming ist wohl gerade out an der börse. jetzt wird auch noch disney verprügelt, trotz 9mio kundenwachstum im letzten q.

Trading Spotlight

heute wieder 2 gute news fuer VIAC

Antwort auf Beitrag Nr.: 68.110.913 von the_aa am 07.05.21 23:45:55

fakt ist, dass sowohl cbs als auch discovery bei der abozahl momentan deutlich schneller wachsen als netflix.

ob es bei netflix nur eine wachstumsdelle ist, wird man sehen. discovery inc sieht ein potenzial von 400mio abokunden. bis 2023 werden 1,7mrd tv haushalte prognostiziert.

die klassischen cbs bereiche werden schrumpfen. es läuft also langfristig auf eine bewertung je abokunde hinaus.

danke für deine meinung.

Zitat von the_aa:Zitat von shagerage: das neukundengeschäft von netflix, ist laut letztem q report praktisch zum erliegen gekommen.

Nein:

Im Q1 steigerte sich die Anzahl der Abonnenten um knapp 4 Millionen auf 208 Millionen, die Erwartungshaltung des Managements lag allerdings bei 6 Millionen.

Zudem waren andere Kennzahlen gar nicht so schlecht.

Kostete Netflix etwa 10% des Börsenwertes

Also klassische growth Bewertung.

...

Viacom hat diverse Säulen, das Abo Streaming Geschäft (Paramount+, etc) ist hier nur eines davon.

Zitat aus

https://www.wallstreet-online.de/nachricht/13882187-viacomcb…

"Global streaming subscribers rose to 36M in Q1, adding 6M subscribers"

Und obwohl die Abo- Zahlen gut waren, hat sie der Markt nicht so honoriert, weil man hier das gesamte Geschäftsmodell beurteilt.

Also klassische value Bewertung

Zitat von shagerage: deine argumentation spricht also eher für netflix als value wert und cbs als wachstumswert.

Daher folgt eben genau das nicht.

fakt ist, dass sowohl cbs als auch discovery bei der abozahl momentan deutlich schneller wachsen als netflix.

ob es bei netflix nur eine wachstumsdelle ist, wird man sehen. discovery inc sieht ein potenzial von 400mio abokunden. bis 2023 werden 1,7mrd tv haushalte prognostiziert.

die klassischen cbs bereiche werden schrumpfen. es läuft also langfristig auf eine bewertung je abokunde hinaus.

danke für deine meinung.

Antwort auf Beitrag Nr.: 68.089.457 von shagerage am 06.05.21 18:55:22

Nein:

Im Q1 steigerte sich die Anzahl der Abonnenten um knapp 4 Millionen auf 208 Millionen, die Erwartungshaltung des Managements lag allerdings bei 6 Millionen.

Zudem waren andere Kennzahlen gar nicht so schlecht.

Kostete Netflix etwa 10% des Börsenwertes

Also klassische growth Bewertung.

Viacom hat diverse Säulen, das Abo Streaming Geschäft (Paramount+, etc) ist hier nur eines davon.

Zitat aus

https://www.wallstreet-online.de/nachricht/13882187-viacomcb…

"Global streaming subscribers rose to 36M in Q1, adding 6M subscribers"

Und obwohl die Abo- Zahlen gut waren, hat sie der Markt nicht so honoriert, weil man hier das gesamte Geschäftsmodell beurteilt.

Also klassische value Bewertung

Daher folgt eben genau das nicht.

Zitat von shagerage: das neukundengeschäft von netflix, ist laut letztem q report praktisch zum erliegen gekommen.

Nein:

Im Q1 steigerte sich die Anzahl der Abonnenten um knapp 4 Millionen auf 208 Millionen, die Erwartungshaltung des Managements lag allerdings bei 6 Millionen.

Zudem waren andere Kennzahlen gar nicht so schlecht.

Kostete Netflix etwa 10% des Börsenwertes

Also klassische growth Bewertung.

Zitat von shagerage: cbs kann auch nach 2024 beim neukundengeschäft weiter wachsen, da es dann immer noch auf einer niedrigeren kundenbasis operiert, als netflix.

Viacom hat diverse Säulen, das Abo Streaming Geschäft (Paramount+, etc) ist hier nur eines davon.

Zitat aus

https://www.wallstreet-online.de/nachricht/13882187-viacomcb…

"Global streaming subscribers rose to 36M in Q1, adding 6M subscribers"

Und obwohl die Abo- Zahlen gut waren, hat sie der Markt nicht so honoriert, weil man hier das gesamte Geschäftsmodell beurteilt.

Also klassische value Bewertung

Zitat von shagerage: deine argumentation spricht also eher für netflix als value wert und cbs als wachstumswert.

Daher folgt eben genau das nicht.

aktuell +4 %

mal sehen ob die 37 dollar nun kaufkurse sind

mal sehen ob die 37 dollar nun kaufkurse sind

Antwort auf Beitrag Nr.: 67.944.401 von the_aa am 25.04.21 22:45:44

das neukundengeschäft von netflix, ist laut letztem q report praktisch zum erliegen gekommen.

cbs kann auch nach 2024 beim neukundengeschäft weiter wachsen, da es dann immer noch auf einer niedrigeren kundenbasis operiert, als netflix.

deine argumentation spricht also eher für netflix als value wert und cbs als wachstumswert.

Zitat von the_aa:Zitat von shagerage: ...

Bei den weltweiten Abozahlen peilt der Konzern bis 2024 ein Wachstum auf 65 bis 75 Mio an.

bei netflix wird jeder abokunde mit 1200$ bewertet. bei 70mio kunden sind das 115€ per share. nimmt man einen discount von 50% pro kunde an, kommt man schon auf 57€. jetzt hast du einen grund.

Man bewertet bei netflix ein zukünftiges Neukundengeschäft. Daher scheint mir eine Bewertung pro Abokunden nicht sehr zielführend.

Ich sehe bei Viacom eher eine Value Bewertung gerechtfertigt. Dabei scheint mir ein aktuelle Kurs der B Aktie von ca 40 USD als fair.

das neukundengeschäft von netflix, ist laut letztem q report praktisch zum erliegen gekommen.

cbs kann auch nach 2024 beim neukundengeschäft weiter wachsen, da es dann immer noch auf einer niedrigeren kundenbasis operiert, als netflix.

deine argumentation spricht also eher für netflix als value wert und cbs als wachstumswert.

30.04.24 · dpa-AFX · Oracle |

29.04.24 · dpa-AFX · Paramount Global Registered (B) |

19.04.24 · wO Newsflash · American Express |

19.04.24 · wallstreetONLINE Redaktion · Sony |

06.04.24 · wallstreetONLINE Redaktion · Chevron Corporation |

23.02.24 · wO Newsflash · Allianz |

15.02.24 · wO Newsflash · Apple |

15.02.24 · wallstreetONLINE Redaktion · Apple |