IVG - 500 Beiträge pro Seite (Seite 5)

eröffnet am 02.01.06 20:30:36 von

neuester Beitrag 16.01.15 12:38:30 von

neuester Beitrag 16.01.15 12:38:30 von

Beiträge: 15.943

ID: 1.029.849

ID: 1.029.849

Aufrufe heute: 0

Gesamt: 2.478.592

Gesamt: 2.478.592

Aktive User: 0

ISIN: DE0006205701 · WKN: 620570

Werte aus der Branche Immobilien

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 7,4000 | +87,34 | |

| 5,5000 | +46,67 | |

| 6,1700 | +21,94 | |

| 2,4000 | +20,00 | |

| 4,7100 | +19,85 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 3,2800 | -35,81 | |

| 3,9500 | -37,99 | |

| 2,2300 | -41,32 | |

| 1,1900 | -43,06 | |

| 3,9400 | -46,32 |

Im Übrigen sind nach Abschreibungen, auch wieder Zuschreibungen möglich. Die wirtschaftliche Großwetterlage ist nicht mehr so schlecht wie vor 2 Jahren.

Ich war neulich in Paris am Place Vendome bei Bucheron und Van Cleef & Arpel (window)shoppen, dabei hab ich mir das Gebäude von IVG angeschaut... genial.. das wird nicht weniger wert.

Ich war neulich in Paris am Place Vendome bei Bucheron und Van Cleef & Arpel (window)shoppen, dabei hab ich mir das Gebäude von IVG angeschaut... genial.. das wird nicht weniger wert.

Und weiter geht's mit dem Einsammeln:

...Die Mann Immobilien-Verwaltung AG, Karlsruhe, Deutschland hat uns gemäß § 21 Abs. 1 WpHG am 30.03.2010 mitgeteilt, dass ihr Stimmrechtsanteil an der IVG Immobilien AG, Bonn, Deutschland, ISIN: DE0006205701, WKN: 620570 am 30.03.2010 die Schwelle von 3%, 5%, 10%, 15% und 20% der Stimmrechte überschritten hat und an diesem Tag 20,75% (das entspricht 26148557 Stimmrechten) betragen hat....

http://www.ivg.de/de/1206265_1208333.asp

...Die Mann Immobilien-Verwaltung AG, Karlsruhe, Deutschland hat uns gemäß § 21 Abs. 1 WpHG am 30.03.2010 mitgeteilt, dass ihr Stimmrechtsanteil an der IVG Immobilien AG, Bonn, Deutschland, ISIN: DE0006205701, WKN: 620570 am 30.03.2010 die Schwelle von 3%, 5%, 10%, 15% und 20% der Stimmrechte überschritten hat und an diesem Tag 20,75% (das entspricht 26148557 Stimmrechten) betragen hat....

http://www.ivg.de/de/1206265_1208333.asp

Jedenfalls kann man nur sagen... die kaufen, weils billig ist.. nicht weils billiger wird. Der Markt für Immobilien hat seine Tiefe gesehen. "Mann" kauft jetzt weil wenn alle wieder Immobilien wollen...er dann zufällig gestern welche billig gekauft hat und die auch weiterverkaufen kann...

20,75%! Auf dem Weg zur Kontrolle?

Lt. "Aktien - Meldungen" sei geplant, in den nächsten Monaten weitere Anteile zu erwerben. Eine Sperrminorität strebe man wohl an, nicht jedoch eine wesentliche Änderung der Kapitalstruktur.

http://aktienkurs-orderbuch.finanznachrichten.de/ivg.aspx#16…

http://aktienkurs-orderbuch.finanznachrichten.de/ivg.aspx#16…

Trading Spotlight

Zumindest ist es schon mal die richtige Richtung, jetzt weiterzumachen, den Fremdkapitalbedarf zu verringern. Falls die Zinsen dann doch endlich steigen, kommt das Refinanzierungsproblem nicht ganz so heftig.

Den Begriff Sperrminorität hatte ich ja schon vor paar Tagen im Mund, weitere Käufe durch Mann würden den Kurs zumindest über 6 Euro halten, wenn nicht an freundlichen Börsentagen Richtung 7 führen. Mehr ist aber wohl auch nicht drin dieses Jahr meine ich. NAV lediglich 10 Euro, dazu hohe Verschuldung, doch im Vergleich zu anderen Immobiliengesellschaften fast nur echte und veräußerbare Qualitätsimmobilien im Vermögen (wenn der Stahl saniert ist)  Sollte Mann das Geld für eine 25,1 Beteiligung besitzen, dann können die auch eine große Kapitalerhöhung mitgehen, falls die Sinn macht. In Rahmen einer nachhaltigen Entschuldung halte ich die noch immer auf längere Sicht für notwendig, dazu ein paar Verkäufe über Buchwert und der Befreiungsschlag wäre geglückt.

Sollte Mann das Geld für eine 25,1 Beteiligung besitzen, dann können die auch eine große Kapitalerhöhung mitgehen, falls die Sinn macht. In Rahmen einer nachhaltigen Entschuldung halte ich die noch immer auf längere Sicht für notwendig, dazu ein paar Verkäufe über Buchwert und der Befreiungsschlag wäre geglückt.

Sollte Mann das Geld für eine 25,1 Beteiligung besitzen, dann können die auch eine große Kapitalerhöhung mitgehen, falls die Sinn macht. In Rahmen einer nachhaltigen Entschuldung halte ich die noch immer auf längere Sicht für notwendig, dazu ein paar Verkäufe über Buchwert und der Befreiungsschlag wäre geglückt.

Sollte Mann das Geld für eine 25,1 Beteiligung besitzen, dann können die auch eine große Kapitalerhöhung mitgehen, falls die Sinn macht. In Rahmen einer nachhaltigen Entschuldung halte ich die noch immer auf längere Sicht für notwendig, dazu ein paar Verkäufe über Buchwert und der Befreiungsschlag wäre geglückt.

Die Frage, wieviel in 2009

a)unter Anschaffungswert

und

b)unter Buchwert 1.1.2009

veräussert wurde, und welche Verluste dabei realisiert wurden, diese Frage hat der Finanzvorstand bisher weder in den Quartalsberichten noch auf Finanzpressekonferenzen beantwortet.

Diese fragen werden also auf der HV zu stellen sein.

Und wenn man von den Anlagewerten per 31.12.2009 (IFRS Bewertung) die Schulden abzieht, wieviel bleibt dann noch übrig?

Ist das wirklich das ausgewiesene Eigenkapital?

(Der Rest in der Bilanz, das sind ja nur Peanuts, im Sinne des Grafen Krockow, der sein Handwerk noch als Assistent bei David Rockefeller sen. gelernt hat).

a)unter Anschaffungswert

und

b)unter Buchwert 1.1.2009

veräussert wurde, und welche Verluste dabei realisiert wurden, diese Frage hat der Finanzvorstand bisher weder in den Quartalsberichten noch auf Finanzpressekonferenzen beantwortet.

Diese fragen werden also auf der HV zu stellen sein.

Und wenn man von den Anlagewerten per 31.12.2009 (IFRS Bewertung) die Schulden abzieht, wieviel bleibt dann noch übrig?

Ist das wirklich das ausgewiesene Eigenkapital?

(Der Rest in der Bilanz, das sind ja nur Peanuts, im Sinne des Grafen Krockow, der sein Handwerk noch als Assistent bei David Rockefeller sen. gelernt hat).

Scheinbar wollen die richtig mitmischen und aufräumen! Da kommt Schwung in die Bude.

Bonn (aktiencheck.de AG) - Die Mann Immobilien-Verwaltung AG hat ihre Beteiligung an der IVG Immobilien AG (ISIN DE0006205701/ WKN 620570) weiter aufgestockt.

Wie aus einer am Mittwoch veröffentlichten Pressemitteilung hervorgeht, hat der Stimmrechtsanteil des Karlsruher Unternehmens an dem im MDAX notierten Immobilienkonzern am 30. März die Schwelle von 3, 5, 10, 15 und 20 Prozent überschritten und liegt seitdem bei 20,75 Prozent.

Wie die Mann Immobilien-Verwaltung AG weiter mitteilte, wolle man in den kommenden Monaten den Stimmrechtsanteil an der IVG weiter erhöhen. Dabei werde eine Einflussnahme auf die Besetzung von Verwaltungs-, Leitungs- und/oder Aufsichtsorganen der IVG angestrebt.

Am 18. März dieses Jahres hatte die Mann Immobilien-Verwaltung AG 18,4 Prozent der ausstehenden Aktien der IVG übernommen und ist seitdem der größte Einzelaktionär des im MDAX notierten Immobilienkonzerns

Bonn (aktiencheck.de AG) - Die Mann Immobilien-Verwaltung AG hat ihre Beteiligung an der IVG Immobilien AG (ISIN DE0006205701/ WKN 620570) weiter aufgestockt.

Wie aus einer am Mittwoch veröffentlichten Pressemitteilung hervorgeht, hat der Stimmrechtsanteil des Karlsruher Unternehmens an dem im MDAX notierten Immobilienkonzern am 30. März die Schwelle von 3, 5, 10, 15 und 20 Prozent überschritten und liegt seitdem bei 20,75 Prozent.

Wie die Mann Immobilien-Verwaltung AG weiter mitteilte, wolle man in den kommenden Monaten den Stimmrechtsanteil an der IVG weiter erhöhen. Dabei werde eine Einflussnahme auf die Besetzung von Verwaltungs-, Leitungs- und/oder Aufsichtsorganen der IVG angestrebt.

Am 18. März dieses Jahres hatte die Mann Immobilien-Verwaltung AG 18,4 Prozent der ausstehenden Aktien der IVG übernommen und ist seitdem der größte Einzelaktionär des im MDAX notierten Immobilienkonzerns

und noch mehr Feinheiten, Aktie auf 6,74

Korrektur der Veröffentlichung vom 31.03.2010:

Die MANN Immobilien-Verwaltung AG, Karlsruhe, Deutschland hat uns gemäß §

27a Abs. 1 WpHG am 30.03.2010 mitgeteilt, dass ihr Stimmrechtsanteil an der

IVG Immobilien AG, Bonn, Deutschland, ISIN: DE0006205701 am 30.03.2010 die

Schwelle von 10 % bzw. eine höhere Schwelle erreicht bzw. überschritten

hat.

Bezüglich der mit dem Erwerb der Stimmrechte verfolgten Ziele und der

Herkunft der für den Erwerb verwendeten Mittel hat uns die MANN

Immobilien-Verwaltung AG gemäß § 27a WpHG folgendes mitgeteilt:

1. Wir streben ein langfristiges strategisches Engagement bei der IVG

Immobilien AG an.

2. Wir beabsichtigen, in Abhängigkeit von der Marktentwicklung innerhalb

der nächsten 12 Monate in begrenztem Umfang weitere Stimmrechte zu

erwerben.

3. Wir streben an, auf die Besetzung von Aufsichtsrat und Vorstand der IVG

Immobilien AG Einfluß zu nehmen.

4. Gegenüber der aktuellen Politik von Vorstand und Aufsichtsrat der IVG

Immobilien AG bezüglich der Kapitalstruktur der Gesellschaft und der

Dividenden wird eine wesentliche Änderung nicht angestrebt.

5. Die Stimmrechte wurden mit Eigenmitteln erworben.

01.04.2010 13:07 Ad-hoc-Meldungen, Finanznachrichten und Pressemitteilungen

übermittelt durch die DGAP. Medienarchiv unter www.dgap-medientreff.de und

www.dgap.de

Korrektur der Veröffentlichung vom 31.03.2010:

Die MANN Immobilien-Verwaltung AG, Karlsruhe, Deutschland hat uns gemäß §

27a Abs. 1 WpHG am 30.03.2010 mitgeteilt, dass ihr Stimmrechtsanteil an der

IVG Immobilien AG, Bonn, Deutschland, ISIN: DE0006205701 am 30.03.2010 die

Schwelle von 10 % bzw. eine höhere Schwelle erreicht bzw. überschritten

hat.

Bezüglich der mit dem Erwerb der Stimmrechte verfolgten Ziele und der

Herkunft der für den Erwerb verwendeten Mittel hat uns die MANN

Immobilien-Verwaltung AG gemäß § 27a WpHG folgendes mitgeteilt:

1. Wir streben ein langfristiges strategisches Engagement bei der IVG

Immobilien AG an.

2. Wir beabsichtigen, in Abhängigkeit von der Marktentwicklung innerhalb

der nächsten 12 Monate in begrenztem Umfang weitere Stimmrechte zu

erwerben.

3. Wir streben an, auf die Besetzung von Aufsichtsrat und Vorstand der IVG

Immobilien AG Einfluß zu nehmen.

4. Gegenüber der aktuellen Politik von Vorstand und Aufsichtsrat der IVG

Immobilien AG bezüglich der Kapitalstruktur der Gesellschaft und der

Dividenden wird eine wesentliche Änderung nicht angestrebt.

5. Die Stimmrechte wurden mit Eigenmitteln erworben.

01.04.2010 13:07 Ad-hoc-Meldungen, Finanznachrichten und Pressemitteilungen

übermittelt durch die DGAP. Medienarchiv unter www.dgap-medientreff.de und

www.dgap.de

Denke da viele im Urlaub sind genügen heute ein paar Kaufwillige für steigende Kurse, Dax sehr freundlich ohne große Nachrichten und auch IVG deutlich um 5% rauf einen Tag vor Karfreitag, hier wollen einige zusammen mit Fam. Mann angeln gehen

Die IVG Aktie war mit verlaub gesagt zu billig! 5, 20 --- da hab ich meinen Augen kaum getraut.... 8,25-30 ist das Ziel. Ich bin zwar nicht der schönste und hellste aber das habe selbst ich gesehen. Der Markt zieht schon lange wieder an. Die guten Premiumobjekte werden neu vermietet, alter Rotz bleibt halt leer...

Mann bin ich froh bei 5,20 noch nachgelegt zu haben. Das hat meinen Kurs gedrückt!

Mann bin ich froh bei 5,20 noch nachgelegt zu haben. Das hat meinen Kurs gedrückt!

Kann nur zustimmen, IVG ist zwar noch etwas höher als mancher Mitspieler verschuldet, aber die wertigen Objekte lassen sich deutlich besser zu Geld machen, als die Bestände vieler anderer Immobilien AGs. Wenn ich mir die alten Mehrfamilienbuden ohne Charme von Gagfah und Dt. Wohnen so ansehen, denke Aufwertungspotential ist hier eher gering. 1A Lagen haben zwar auch Wertschwankungen, aber sie gewinnen in der Erholung der Wirtschaft auch am meisten.

Glaube nicht, daß Mann bis zu 200 Millionen in IVG stecken würde, wenn er und seine Berater nicht Potential erkennen würden. Man hat Mann zu nichts gezwungen

Glaube nicht, daß Mann bis zu 200 Millionen in IVG stecken würde, wenn er und seine Berater nicht Potential erkennen würden. Man hat Mann zu nichts gezwungen

Technisch steht IVG kurzfristig besser da als noch vor paar Wochen. Schaut euch mal den Chart auf 3 Jahre an, was eine irre Entwicklung, seit 1,5 Jahren seitwärts um 5-6 Euro und kommt von 35... brutale Geldvernichtung trotz jüngster deutlicher Erholung.

Kürzlich gelesen, in London hätte sich der Immobilienmarkt sehr deutlich erholt, zumindest temporär. Sollte NAV stabilisieren.

Kürzlich gelesen, in London hätte sich der Immobilienmarkt sehr deutlich erholt, zumindest temporär. Sollte NAV stabilisieren.

07.04.2010

Stimmrechte: IVG Immobilien AG

http://www.finanznachrichten.de/nachrichten-2010-04/16565673…

Stimmrechte: IVG Immobilien AG

http://www.finanznachrichten.de/nachrichten-2010-04/16565673…

Ob die Aktie wohl wieder auf 15-20 Euro steigt?

Ich glaube 8,(30-50) (dieses Jahr) ...

10 Euro könnten nächstes Jahr wenn Aufwertungen kommen auch möglich sein.

ABER ALTE ZEITEN ...wie 1999 (!?)

Ich glaube 8,(30-50) (dieses Jahr) ...

10 Euro könnten nächstes Jahr wenn Aufwertungen kommen auch möglich sein.

ABER ALTE ZEITEN ...wie 1999 (!?)

15-20? Da geht die Hoffnung aber mit dir durch Seeehr langfristig evtl. Ich hatte mal 7 als obere Grenze für 2010 prognostiziert, aber nach dem MANN Engagement könnte es auch auf 8 laufen, mehr sehe ich nicht.

Aufgrund er hohen Schulden wären höhere Kurse ohne echte Aufwertungen nicht vertretbar. Noch ist die Krise am Büroimmobilienmarkt nicht beendet, soweit jedenfalls meine Infos, teilweise gehen die Vermieter mit Mieten leicht runter. Da IVG viele sehr gute Objekte hält, könnte die Mietrendite jedoch stabil bleiben.

Seeehr langfristig evtl. Ich hatte mal 7 als obere Grenze für 2010 prognostiziert, aber nach dem MANN Engagement könnte es auch auf 8 laufen, mehr sehe ich nicht.Aufgrund er hohen Schulden wären höhere Kurse ohne echte Aufwertungen nicht vertretbar. Noch ist die Krise am Büroimmobilienmarkt nicht beendet, soweit jedenfalls meine Infos, teilweise gehen die Vermieter mit Mieten leicht runter. Da IVG viele sehr gute Objekte hält, könnte die Mietrendite jedoch stabil bleiben.

Ich meinte langfristig... klar...

In 7 Jahren haben wir schon wieder eine neue Krise...

Immerhin kam der Kurs von 35 Euro... Irgendwo muss doch der Wert mal gewesen sein. Oder war das alles heiße Luft. Ich kenne einen der bei 20 - 15 Euro gekauft hat und noch dachte "geiler Deal" oi oi da brat mir einer ein Ferkel....

In 7 Jahren haben wir schon wieder eine neue Krise...

Immerhin kam der Kurs von 35 Euro... Irgendwo muss doch der Wert mal gewesen sein. Oder war das alles heiße Luft. Ich kenne einen der bei 20 - 15 Euro gekauft hat und noch dachte "geiler Deal" oi oi da brat mir einer ein Ferkel....

IVG Immobilien spekulativer Kauf

Kursziel 8,50 EUR

München (aktiencheck.de AG) - Für die Experten der "EURO am Sonntag" ist die IVG Immobilien-Aktie (ISIN DE0006205701/ WKN 620570) ein spekulativer Kauf.

Der Multimillionär Johannes Mann wolle seine 20,75%-Beteiligung am Bonner Immobilienkonzern weiter aufstocken. IVG Immobilien begrüße das und Analysten würden bereits auf einen Kauf des Konzerns durch Mann oder einen anderen Investor spekulieren.

Der Büroimmobilienspezialist durchlaufe aktuell einen harten Sanierungskurs. Weil der Branchenausblick mau sei, habe der Schuldenabbau auch im laufenden Jahr Vorrang. Daher beabsichtige das Unternehmen teure Entwicklungsprojekte abzuarbeiten und zu veräußern.

Die Spekulation über weitere Anteilskäufe dürften bei der Aktie für Auftrieb sorgen. Ebenfalls positiv würden die Experten den Vorrang für Schuldenabbau beurteilen.

Die Experten von "EURO am Sonntag" empfehlen die Aktie von IVG Immobilien spekulativ zum Kauf. Das Kursziel werde bei 8,50 EUR gesehen und das Investment sollte mit einem Stopp bei 5,90 EUR abgesichert werden. (Ausgabe 14) (06.04.2010/ac/a/d)

Kursziel 8,50 EUR

München (aktiencheck.de AG) - Für die Experten der "EURO am Sonntag" ist die IVG Immobilien-Aktie (ISIN DE0006205701/ WKN 620570) ein spekulativer Kauf.

Der Multimillionär Johannes Mann wolle seine 20,75%-Beteiligung am Bonner Immobilienkonzern weiter aufstocken. IVG Immobilien begrüße das und Analysten würden bereits auf einen Kauf des Konzerns durch Mann oder einen anderen Investor spekulieren.

Der Büroimmobilienspezialist durchlaufe aktuell einen harten Sanierungskurs. Weil der Branchenausblick mau sei, habe der Schuldenabbau auch im laufenden Jahr Vorrang. Daher beabsichtige das Unternehmen teure Entwicklungsprojekte abzuarbeiten und zu veräußern.

Die Spekulation über weitere Anteilskäufe dürften bei der Aktie für Auftrieb sorgen. Ebenfalls positiv würden die Experten den Vorrang für Schuldenabbau beurteilen.

Die Experten von "EURO am Sonntag" empfehlen die Aktie von IVG Immobilien spekulativ zum Kauf. Das Kursziel werde bei 8,50 EUR gesehen und das Investment sollte mit einem Stopp bei 5,90 EUR abgesichert werden. (Ausgabe 14) (06.04.2010/ac/a/d)

Schulden tilgen wäre schon richtig. Aber doch nicht durch Verlustverkäufe wie in 2009.

Die IVG lebt wie schon in 2007 nur durch Zuschreibungen zum Immobilienwert der Anlagen.

Sowas nenne ich "Luft pumpen".

Die IVG lebt wie schon in 2007 nur durch Zuschreibungen zum Immobilienwert der Anlagen.

Sowas nenne ich "Luft pumpen".

Bin weiter der Meinung eine ordentliche Kapitalerhöhung wäre sinnvoll, aber angeblich will man ja ohne auskommen.

Kapitalerhöhung.... brauchts nicht....

Guckst Du in einem Jahr... Welt wieder i. O.

Guckst Du in einem Jahr... Welt wieder i. O.

Antwort auf Beitrag Nr.: 39.331.469 von YousufAlShahiri am 14.04.10 12:21:41Das glaube ich auch.

Der Vorstand wiil weiter die Finanzierungskosten senken und die fünf weisen Wirtschaftsinstitute sagen, es läuft die nächsten zwei Jahre besser.

Die Finanzierungskosten sind etwas prekär. Reicht die Zeit noch bevor die Inflation zu Zinserhöhungen zwingt?

Augen zu und durch. Kavernen werden gebraucht. Gerade wenn die Pipeline fertig ist. Denn die Gaslieferungen werden trotzdem schwanken. Russland braucht auch zunehmed ihr Gas, wenn es kalt wird. Die Preisschwankungen werden wohl auch irgendwann kommen. Wohl dem, der billig einkaufen und lagern kann, bis es teuer ist.

Ziel wird sein, in zwei Jahren stabil zu sein. Jedenfalls meines.

Der Vorstand wiil weiter die Finanzierungskosten senken und die fünf weisen Wirtschaftsinstitute sagen, es läuft die nächsten zwei Jahre besser.

Die Finanzierungskosten sind etwas prekär. Reicht die Zeit noch bevor die Inflation zu Zinserhöhungen zwingt?

Augen zu und durch. Kavernen werden gebraucht. Gerade wenn die Pipeline fertig ist. Denn die Gaslieferungen werden trotzdem schwanken. Russland braucht auch zunehmed ihr Gas, wenn es kalt wird. Die Preisschwankungen werden wohl auch irgendwann kommen. Wohl dem, der billig einkaufen und lagern kann, bis es teuer ist.

Ziel wird sein, in zwei Jahren stabil zu sein. Jedenfalls meines.

Antwort auf Beitrag Nr.: 39.317.177 von Erdman am 12.04.10 18:14:12IVG hat sehr viele Baustellen und das Creativie Bilanzieren der "zukünftigen Wertsteigerungen der Kavernen" macht doch alles sehr bedenklich

Die dt. Bank hat auch IVG schnell abgestossen und warum machen die das in der aktuellen Lage wo alles nach norden zu gehen scheint

vielleicht ist es besser bei ivg gewinne mitzunehmen und bei gagfah einzusteigen wo ja fetter rendite sowie besserer nav discount zu haben ist

Die dt. Bank hat auch IVG schnell abgestossen und warum machen die das in der aktuellen Lage wo alles nach norden zu gehen scheint

vielleicht ist es besser bei ivg gewinne mitzunehmen und bei gagfah einzusteigen wo ja fetter rendite sowie besserer nav discount zu haben ist

Antwort auf Beitrag Nr.: 39.340.708 von AnlegerHans am 15.04.10 13:55:36Gahfah war meine Alternative.  So wie es aussieht, wird Gagfah gerade ausgesaugt. Zu wenig investiert, dafür aber hohe Dividende.

So wie es aussieht, wird Gagfah gerade ausgesaugt. Zu wenig investiert, dafür aber hohe Dividende.

Vielleicht die richtige Strategie. Häuser verfallen lassen, um sie dann abzureißen. In Drsden gehts los mit 4000 Wohnungen.

So wie es aussieht, wird Gagfah gerade ausgesaugt. Zu wenig investiert, dafür aber hohe Dividende.

So wie es aussieht, wird Gagfah gerade ausgesaugt. Zu wenig investiert, dafür aber hohe Dividende. Vielleicht die richtige Strategie. Häuser verfallen lassen, um sie dann abzureißen. In Drsden gehts los mit 4000 Wohnungen.

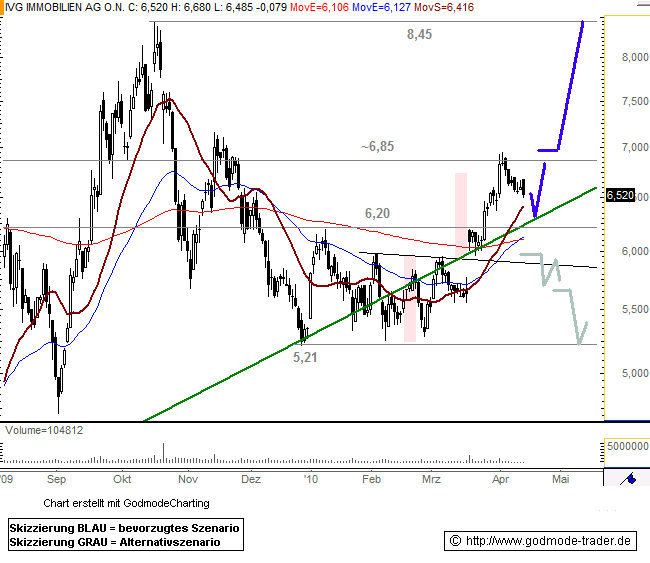

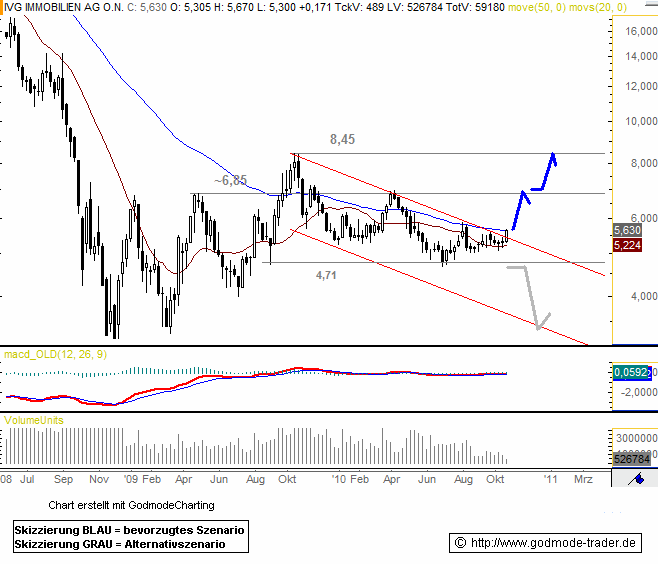

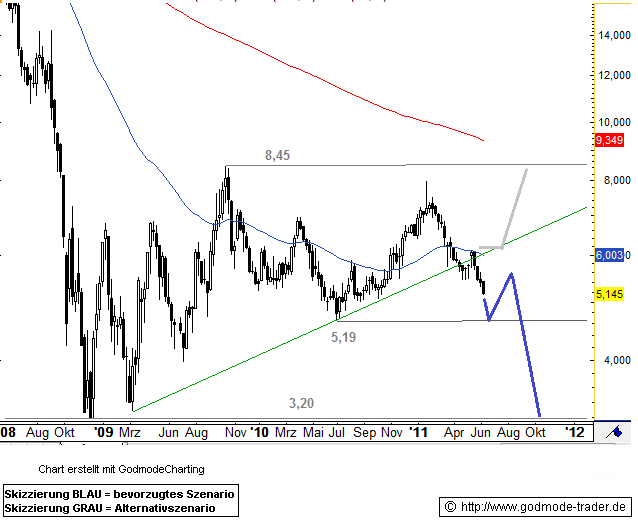

15.04.2010

IVG IMMOBILIEN weiter ein Kauf, so lange...

IVG Immobilien - WKN: 620570 - ISIN: DE0006205701

Börse: Xetra in Euro / Kursstand: 6,54 Euro

Rückblick: Eine Art Rounding Bottom ist in den Aktien von IVG Immobilien oberhalb des Preisniveaus von 5,21 Euro auszumachen. Diese Umkehrformation konnte mit dem Ausbruch über die Nackenlinie bereits vollendet und auch das sich daraus ergebene Kursziel im Bereich von 6,75 Euro bereits abgearbeitet werden.

In diesem Bereich scheiterten die Käufer jüngst und die Aktie ging in eine kurzfristige Korrektur über. Hierbei haben die Bullen nun jedoch einen kurzfristig intakten Aufwärtstrend im Rücken, der sich nach dem Bodenbildungsprozess entwickelt hat. Zudem liegt im Bereich von 6,20 Euro eine sehr starke Unterstützung aus horizontalen Marken, der alten Aufwärtstrendlinie und diversen gleitenden Durchschnitten.

Charttechnischer Ausblick:

Die laufende Korrektur in der Aktie der IVG Immobilien bietet derzeit neue Chancen, sich in den laufenden Aufwärtstrend einzuklinken. Hierbei wird eine Stabilisierung oberhalb der 6,00 Euro favorisiert, dem dann eine neue Kaufwelle folgen sollte. Ein Ausbruch über den Widerstand bei 6,85 Euro würde dies bestätigen und weiteres Aufwärtspotential bis auf 8,45 Euro frei machen.

Scheitern die Käufer jedoch und die Aktie fällt nachhaltig unter 6,00 Euro zurück, muss mit einer Verkaufswelle bis auf 5,21 Euro gerechnet werden.

Kursverlauf vom 07.08.2009 bis 15.04.2010 (log. Kerzendarstellung / 1 Kerze = 1 Tag)

IVG IMMOBILIEN weiter ein Kauf, so lange...

IVG Immobilien - WKN: 620570 - ISIN: DE0006205701

Börse: Xetra in Euro / Kursstand: 6,54 Euro

Rückblick: Eine Art Rounding Bottom ist in den Aktien von IVG Immobilien oberhalb des Preisniveaus von 5,21 Euro auszumachen. Diese Umkehrformation konnte mit dem Ausbruch über die Nackenlinie bereits vollendet und auch das sich daraus ergebene Kursziel im Bereich von 6,75 Euro bereits abgearbeitet werden.

In diesem Bereich scheiterten die Käufer jüngst und die Aktie ging in eine kurzfristige Korrektur über. Hierbei haben die Bullen nun jedoch einen kurzfristig intakten Aufwärtstrend im Rücken, der sich nach dem Bodenbildungsprozess entwickelt hat. Zudem liegt im Bereich von 6,20 Euro eine sehr starke Unterstützung aus horizontalen Marken, der alten Aufwärtstrendlinie und diversen gleitenden Durchschnitten.

Charttechnischer Ausblick:

Die laufende Korrektur in der Aktie der IVG Immobilien bietet derzeit neue Chancen, sich in den laufenden Aufwärtstrend einzuklinken. Hierbei wird eine Stabilisierung oberhalb der 6,00 Euro favorisiert, dem dann eine neue Kaufwelle folgen sollte. Ein Ausbruch über den Widerstand bei 6,85 Euro würde dies bestätigen und weiteres Aufwärtspotential bis auf 8,45 Euro frei machen.

Scheitern die Käufer jedoch und die Aktie fällt nachhaltig unter 6,00 Euro zurück, muss mit einer Verkaufswelle bis auf 5,21 Euro gerechnet werden.

Kursverlauf vom 07.08.2009 bis 15.04.2010 (log. Kerzendarstellung / 1 Kerze = 1 Tag)

Quelle Handelsblatt Online:

Herrn Bierbaum sollen bis zu 10 Jahre Haft wegen schwerer Untreue drohen, laut untenstehendem Handelsblatt Artikel. Es wird aber nicht wegen Verfehlungen bei der IVG ermittelt, sondern wegen Vorfällen aus seiner Zeit bei Sal. Oppenheim.

FRANKFURT. Ins Visier der Ermittler geraten sind Finanzkreisen zufolge unter anderem der ehemalige Oppenheim-Chef Matthias Graf von Krockow, Ex-Finanzchef Friedrich Carl Janssen, Christopher Freiherr von Oppenheim, der das Privatkundengeschäft verantwortete, Investment-Banking-Chef Dieter Pfundt und Detlef Bierbaum, der das Asset-Management leitete. Die ehemals persönlich haftenden Gesellschafter stehen im Verdacht, Karstadt-Quelle-Eignerin Madeleine Schickedanz Anfang 2005 über die Troisdorfer Strohfirma ADG Allfinanz Dienstleistungen rund 350 Mio. Euro Kredite ohne ausreichende Sicherheiten gewährt zu haben. Damals hatte Schickedanz bereits 650 Mio. Euro Schulden bei Sal. Oppenheim. Bankinterne Warnungen seien ignoriert worden, hieß es.

Die Kölner Staatsanwaltschaft wollte sich wegen der laufenden Ermittlungen weder zu Namen noch zu den Vorwürfen äußern. Ausgangspunkt der Ermittlungen war eine Sonderprüfung der Finanzaufsicht BaFin. Auf ihren Druck trat die ehemalige Führungsriege zum Jahreswechsel zurück, seit Ende März ermittelt die Staatsanwaltschaft. Kommen die früheren Oppenheim-Chefs vor Gericht, drohen ihnen bis zu zehn Jahren Haft. In der Bank hieß es, man kooperiere mit der Staatsanwaltschaft. „Die Ermittlungen richten sich nicht gegen Kunden oder das Bankhaus, sondern gegen ehemalige Führungsverantwortliche des Hauses“, so ein Sprecher. Sal. Oppenheim war wegen seiner Beteiligung am inzwischen insolventen Handels- und Touristikkonzern Arcandor (ehemals Karstadt Quelle) in Bedrängnis geraten und wurde dann für rund eine Mrd. Euro von der Deutschen Bank gekauft.

Herrn Bierbaum sollen bis zu 10 Jahre Haft wegen schwerer Untreue drohen, laut untenstehendem Handelsblatt Artikel. Es wird aber nicht wegen Verfehlungen bei der IVG ermittelt, sondern wegen Vorfällen aus seiner Zeit bei Sal. Oppenheim.

FRANKFURT. Ins Visier der Ermittler geraten sind Finanzkreisen zufolge unter anderem der ehemalige Oppenheim-Chef Matthias Graf von Krockow, Ex-Finanzchef Friedrich Carl Janssen, Christopher Freiherr von Oppenheim, der das Privatkundengeschäft verantwortete, Investment-Banking-Chef Dieter Pfundt und Detlef Bierbaum, der das Asset-Management leitete. Die ehemals persönlich haftenden Gesellschafter stehen im Verdacht, Karstadt-Quelle-Eignerin Madeleine Schickedanz Anfang 2005 über die Troisdorfer Strohfirma ADG Allfinanz Dienstleistungen rund 350 Mio. Euro Kredite ohne ausreichende Sicherheiten gewährt zu haben. Damals hatte Schickedanz bereits 650 Mio. Euro Schulden bei Sal. Oppenheim. Bankinterne Warnungen seien ignoriert worden, hieß es.

Die Kölner Staatsanwaltschaft wollte sich wegen der laufenden Ermittlungen weder zu Namen noch zu den Vorwürfen äußern. Ausgangspunkt der Ermittlungen war eine Sonderprüfung der Finanzaufsicht BaFin. Auf ihren Druck trat die ehemalige Führungsriege zum Jahreswechsel zurück, seit Ende März ermittelt die Staatsanwaltschaft. Kommen die früheren Oppenheim-Chefs vor Gericht, drohen ihnen bis zu zehn Jahren Haft. In der Bank hieß es, man kooperiere mit der Staatsanwaltschaft. „Die Ermittlungen richten sich nicht gegen Kunden oder das Bankhaus, sondern gegen ehemalige Führungsverantwortliche des Hauses“, so ein Sprecher. Sal. Oppenheim war wegen seiner Beteiligung am inzwischen insolventen Handels- und Touristikkonzern Arcandor (ehemals Karstadt Quelle) in Bedrängnis geraten und wurde dann für rund eine Mrd. Euro von der Deutschen Bank gekauft.

Die Schurkerei-Treiberei bei dem Verkauf des WCM-Anteils an der IVG sollte dann sofort mit verhandelt werden,

Wird das Stradmaß bestimmt auf das doppelte erhöhen. Ist wenigstens mein Wunschdenken dabei.

Wird das Stradmaß bestimmt auf das doppelte erhöhen. Ist wenigstens mein Wunschdenken dabei.

@boersentrader02

Ich würde das nicht so übertreiben mit der Strafmaßverdopplung.

Anyway, die Staatsanwaltschaft hat ja gezeigt, dass die Schonzeit für Bierbaum & Co. vorbei ist.

Krockow sagte zum Abschied: "The party is over."

Irrtum - die Party hat noch gar nicht erst richtig angefangen.

Bierbaum sollte - wie in solchen Fällen üblich - sein Amt zumindest ruhen lassen, um Schaden von den Aktionären abzuwenden.

Aber er kann es ja mal drauf ankommen lassen und austesten, wie weit er noch gehen kann. Meine Meinung.

Ich würde das nicht so übertreiben mit der Strafmaßverdopplung.

Anyway, die Staatsanwaltschaft hat ja gezeigt, dass die Schonzeit für Bierbaum & Co. vorbei ist.

Krockow sagte zum Abschied: "The party is over."

Irrtum - die Party hat noch gar nicht erst richtig angefangen.

Bierbaum sollte - wie in solchen Fällen üblich - sein Amt zumindest ruhen lassen, um Schaden von den Aktionären abzuwenden.

Aber er kann es ja mal drauf ankommen lassen und austesten, wie weit er noch gehen kann. Meine Meinung.

Ich glaube, denen blüht noch was, was sie sich jetzt bzw. überhaupt in ihrem Leben nie vorstellen konnten!

Sie haben bisher gemacht, was sie wollten - zumindest zusammen! Da konnte ihnen keiner gross was sagen. Selbst keine Bank, wenn sie es wollten.

Das alles wird sich nun ins gegenteilige, in noch grössere Vorwürfe verwandeln.

Sowas führt immer zu bösem Blut!

Sie haben bisher gemacht, was sie wollten - zumindest zusammen! Da konnte ihnen keiner gross was sagen. Selbst keine Bank, wenn sie es wollten.

Das alles wird sich nun ins gegenteilige, in noch grössere Vorwürfe verwandeln.

Sowas führt immer zu bösem Blut!

Bitte den Bezug reinstellen, sonst ist es sinnlos. Man weiß ja nicht, über was oder wen Ihr Euch aufregt.

Antwort auf Beitrag Nr.: 39.367.529 von Paral am 20.04.10 14:36:56oooch... glaube schon , dass es die erkennen, die es wissen wollen, bzw. meinen, oder nicht meinen......

s.obigen Handelsblatt Artikel.

Detlef Bierbaum ist der noch amtierende Aufsichtsratsvorsitzende der IVG AG.

Vorab: Ich respektiere die Unschuldsvermutung und bin ein Freund jeglicher Resozialisierungsmassnahmen.

Aber ein AR Vorsitzender, dem lt. obigem Bericht bis zu 10 Jahre Haft drohen ist m. E. untragbar. Der beschäftigt sich - was man ihm nicht auch noch vorwerfen darf - jetzt mehr mit seiner eigenen Verteidigung, als mit seinen Verpflichtungen bei IVG.

Inwieweit er diesen ordnungsgemaß nachgekommen ist, sei dahinngestellt.

Nach Abschluss des Verfahren und Verbüßung einer evtl. Strafe kann er ja gerne wieder kommen. Der RAF Gründer Horst Mahler hat ja seine Anwaltszulassung auch wieder gekriegt.

Jeder macht mal Fehler.

Detlef Bierbaum ist der noch amtierende Aufsichtsratsvorsitzende der IVG AG.

Vorab: Ich respektiere die Unschuldsvermutung und bin ein Freund jeglicher Resozialisierungsmassnahmen.

Aber ein AR Vorsitzender, dem lt. obigem Bericht bis zu 10 Jahre Haft drohen ist m. E. untragbar. Der beschäftigt sich - was man ihm nicht auch noch vorwerfen darf - jetzt mehr mit seiner eigenen Verteidigung, als mit seinen Verpflichtungen bei IVG.

Inwieweit er diesen ordnungsgemaß nachgekommen ist, sei dahinngestellt.

Nach Abschluss des Verfahren und Verbüßung einer evtl. Strafe kann er ja gerne wieder kommen. Der RAF Gründer Horst Mahler hat ja seine Anwaltszulassung auch wieder gekriegt.

Jeder macht mal Fehler.

IVG sells Polish offices to Union for 102 mln euros

LONDON, April 22 (Reuters) - IVG Immobilien AG has sold its Horizon Plaza office complex in Warsaw for about 102 million euros, marking Poland's largest real estate sale this year and a sign investor confidence in that market is returning....

...Proceeds from the sale are likely to be used to reduce IVG's debt-to-asset value ratio of 68 percent, the spokesman said.

http://www.finanznachrichten.de/nachrichten-2010-04/16695905…

LONDON, April 22 (Reuters) - IVG Immobilien AG has sold its Horizon Plaza office complex in Warsaw for about 102 million euros, marking Poland's largest real estate sale this year and a sign investor confidence in that market is returning....

...Proceeds from the sale are likely to be used to reduce IVG's debt-to-asset value ratio of 68 percent, the spokesman said.

http://www.finanznachrichten.de/nachrichten-2010-04/16695905…

Nachtrag zum Ermittlungsverfahren gegen Detlef Bierbaum (u.a. noch im AR von Douglas ) - laut heutigem Manager-Magazin ist es Az. 115 AR 34/09.

Zitat aus dem heutigen Manager-Magazin - alle Urheberrechte liegen beim Manager-Magazin:

Überschrift:

Unter Verdacht: Die Ermittlungen dürften sich primär gegen diese fünf Männer richten

Aufführung der Beschuldigten in Bildreihe, Bierbaum als Erster von ganz links. Text:

"Detlef Bierbaum ging schon 2008 in Pension, trug aber als Partner alle Beschlüsse der Bankenspitze mit."

Muss ich einen Aufsichtsratsvorsitzenden wiederwählen, der das von den Staatsanwaltschaften Köln und Frankfurt unterstellte volle Programm der schweren Untreue mitgemacht haben soll ?

Hoffentlich hat er bei OIK/IVG Funds keine Beschlüsse zu Lasten Dritter mitgetragen. Mache mir da ein wenig Sorgen.

Zitat aus dem heutigen Manager-Magazin - alle Urheberrechte liegen beim Manager-Magazin:

Überschrift:

Unter Verdacht: Die Ermittlungen dürften sich primär gegen diese fünf Männer richten

Aufführung der Beschuldigten in Bildreihe, Bierbaum als Erster von ganz links. Text:

"Detlef Bierbaum ging schon 2008 in Pension, trug aber als Partner alle Beschlüsse der Bankenspitze mit."

Muss ich einen Aufsichtsratsvorsitzenden wiederwählen, der das von den Staatsanwaltschaften Köln und Frankfurt unterstellte volle Programm der schweren Untreue mitgemacht haben soll ?

Hoffentlich hat er bei OIK/IVG Funds keine Beschlüsse zu Lasten Dritter mitgetragen. Mache mir da ein wenig Sorgen.

Na dann hoffen wir mal der Verkauf in Warschau hat um die 30 Mio in die Kassen gespült und man hat nicht zu viele Vorfälligkeitskosten gehabt. Nur noch 6,10 Euro - Interesse an der Aktie ist wieder zurückgegangen, Abstand zu NAV war zeitweise auch recht bzw. evtl. zu gering.

Weiterhin gibt es tatsächlich Analysten die ein Übernahmeangebot für IVG durch Mann für möglich halten, wenn da mal die Phantasie nicht zu weit geht

Weiterhin gibt es tatsächlich Analysten die ein Übernahmeangebot für IVG durch Mann für möglich halten, wenn da mal die Phantasie nicht zu weit geht

Antwort auf Beitrag Nr.: 39.389.178 von Magictrader am 23.04.10 10:00:36Übernahmeangebot zu einem ordentlichen Preis jederzeit gerne.

Aber an Stelle der Mann Sippe würde ich warten, bis der AR ohne Fehl und Tadel neu besetzt ist. (s.o.)

Aber an Stelle der Mann Sippe würde ich warten, bis der AR ohne Fehl und Tadel neu besetzt ist. (s.o.)

23.04.2010

Equinet belässt IVG Immobilien auf 'Buy' - Ziel 8,50 Euro

FRANKFURT (dpa-AFX Analyser) - Equinet hat die Einstufung für IVG Immobilien nach dem Verkauf des Horizon Plaza Office Complex in Polen auf "Buy" mit einem Kursziel von 8,50 Euro belassen. Den erzielten Reingewinn aus dem Verkauf werte er klar positiv, schrieb Analyst Jochen Rothenbacher in einer Studie vom Freitag.

Equinet belässt IVG Immobilien auf 'Buy' - Ziel 8,50 Euro

FRANKFURT (dpa-AFX Analyser) - Equinet hat die Einstufung für IVG Immobilien nach dem Verkauf des Horizon Plaza Office Complex in Polen auf "Buy" mit einem Kursziel von 8,50 Euro belassen. Den erzielten Reingewinn aus dem Verkauf werte er klar positiv, schrieb Analyst Jochen Rothenbacher in einer Studie vom Freitag.

Antwort auf Beitrag Nr.: 39.388.833 von AlterSaxe am 23.04.10 09:25:15Stelle hier einmal den deutschen Text zu dieser News ein.

23.04.2010 10:00

IVG verkauft Horizon Plaza

Union Investment übernimmt den Bürokomplex in Warschau

Die Fondsgesellschaft Union Investment hat den Bürokomplex "Horizon Plaza" in Warschau übernommen. Die IVG Immobilien-Gesellschaft bekam dafür 102 Millionen Euro. Union Investment will das markante Gebäude in ihren Fonds UniImmo Global aufnehmen. "Der aktuelle Ankauf passt perfekt in unsere Investitionsstrategie", sagt Karl-Joseph Hermann-Engels, Mitglied der Geschäftsführung von Union Investment Real Estate. "Polens Wirtschaft hat in den letzten zehn Jahren eine eindrucksvolle Entwicklung durchlaufen und nähert sich der Wirtschaftsstruktur der bisherigen EU-15-Mitgliedstaaten an." Die Übernahme gilt als der bisher größte Deal in Polen.

Der Neubau "Horizon Plaza" liegt in Warschau und fällt aufgrund seines Grundschnitts auf. In Form eines L fügen sich ein kurzes siebengeschossiges und ein halbrund gestaltetes, langes Gebäude aneinander. Das Ensemble gilt als modernste Wirtschaftsimmobilie in Polen, wurde im Sommer 2009 von der IVG Immobilien fertig gestellt und bietet auf 32.700 Quadratmeter Platz für Büroräume, Läden und Lager. 504 Autostellplätze ergänzen das Gebäude, von dem etwa 90 Prozent der Fläche langfristig an Firmen wie Nokia Siemens oder die WestLB vermietet sind.

Das "Horizon Plaza" ist die zweite Immobilie die Union Invest in Polen erwarb. Für ihren offenen Immobilienfonds investiert die Gesellschaft bevorzugt in osteuropäischen Regionen, in den so genannten Core-Plus-Ländern.

(vs)

http://www.fundresearch.de/index.asp?intPageID=5&pkBerichtNr…

23.04.2010 10:00

IVG verkauft Horizon Plaza

Union Investment übernimmt den Bürokomplex in Warschau

Die Fondsgesellschaft Union Investment hat den Bürokomplex "Horizon Plaza" in Warschau übernommen. Die IVG Immobilien-Gesellschaft bekam dafür 102 Millionen Euro. Union Investment will das markante Gebäude in ihren Fonds UniImmo Global aufnehmen. "Der aktuelle Ankauf passt perfekt in unsere Investitionsstrategie", sagt Karl-Joseph Hermann-Engels, Mitglied der Geschäftsführung von Union Investment Real Estate. "Polens Wirtschaft hat in den letzten zehn Jahren eine eindrucksvolle Entwicklung durchlaufen und nähert sich der Wirtschaftsstruktur der bisherigen EU-15-Mitgliedstaaten an." Die Übernahme gilt als der bisher größte Deal in Polen.

Der Neubau "Horizon Plaza" liegt in Warschau und fällt aufgrund seines Grundschnitts auf. In Form eines L fügen sich ein kurzes siebengeschossiges und ein halbrund gestaltetes, langes Gebäude aneinander. Das Ensemble gilt als modernste Wirtschaftsimmobilie in Polen, wurde im Sommer 2009 von der IVG Immobilien fertig gestellt und bietet auf 32.700 Quadratmeter Platz für Büroräume, Läden und Lager. 504 Autostellplätze ergänzen das Gebäude, von dem etwa 90 Prozent der Fläche langfristig an Firmen wie Nokia Siemens oder die WestLB vermietet sind.

Das "Horizon Plaza" ist die zweite Immobilie die Union Invest in Polen erwarb. Für ihren offenen Immobilienfonds investiert die Gesellschaft bevorzugt in osteuropäischen Regionen, in den so genannten Core-Plus-Ländern.

(vs)

http://www.fundresearch.de/index.asp?intPageID=5&pkBerichtNr…

Diesen Jungs geht es jetzt richtig an die Eier. Es ist eine Wonne dieses jetzt zu lesen. Wer weiß wo die sich demnächst alle einfinden müssen ?

Sal. Oppenheim: Neue Vorwürfe gegen Ex-Chefs

Von Ralf Arenz

Köln. Gegen die ehemalige Führung von Sal. Oppenheim gibt es neue Vorwürfe. Erhoben werden sie nach Angaben des "Manager-Magazins" von der Wirtschaftsprüfungsgesellschaft Deloitte in einem Bericht für die Bankenaufsicht Bafin.

Deloitte halte den Jahresabschluss 2008 für falsch, berichtet das Wirtschaftsmagazin. Das Institut hätte um 300 Millionen Euro höhere Wertberichtigungen im Zusammenhang mit Engagements beim schlingernden Handelskonzern Arcandor vornehmen müssen.

Die Staatsanwaltschaft Köln ermittelt gegen die ehemalige Oppenheim-Führung wegen Untreue. Außerdem soll eine Fondsgesellschaft, an der einige Altgesellschafter beteiligt sind, laut "Manager-Magazin" von der Bank überhöhte Mieten kassieren.

Das denkmalgeschützte ehemalige Gebäude der Cölner Unfallversicherung in Köln-Riehl wurde saniert und repräsentativ ausgestattet - 500 Sal. Oppenheim-Mitarbeiter arbeiten dort. Die Miete soll 50 Prozent höher als marktüblich sein, so das Wirtschaftsmagazin. Die vereinbarte Mietzeit betrage 30 Jahre.

Die überhöhte Pacht habe die Deutsche Bank bei der Buchprüfung bemerkt. Sie kürze deshalb einen möglichen Nachschlag für die ehemaligen Bankbesitzer um 20 Millionen Euro. Er wird fällig, wenn Sal. Oppenheim mehr wert ist als bislang angesetzt.

Artikel vom 23.04.2010

Sal. Oppenheim: Neue Vorwürfe gegen Ex-Chefs

Von Ralf Arenz

Köln. Gegen die ehemalige Führung von Sal. Oppenheim gibt es neue Vorwürfe. Erhoben werden sie nach Angaben des "Manager-Magazins" von der Wirtschaftsprüfungsgesellschaft Deloitte in einem Bericht für die Bankenaufsicht Bafin.

Deloitte halte den Jahresabschluss 2008 für falsch, berichtet das Wirtschaftsmagazin. Das Institut hätte um 300 Millionen Euro höhere Wertberichtigungen im Zusammenhang mit Engagements beim schlingernden Handelskonzern Arcandor vornehmen müssen.

Die Staatsanwaltschaft Köln ermittelt gegen die ehemalige Oppenheim-Führung wegen Untreue. Außerdem soll eine Fondsgesellschaft, an der einige Altgesellschafter beteiligt sind, laut "Manager-Magazin" von der Bank überhöhte Mieten kassieren.

Das denkmalgeschützte ehemalige Gebäude der Cölner Unfallversicherung in Köln-Riehl wurde saniert und repräsentativ ausgestattet - 500 Sal. Oppenheim-Mitarbeiter arbeiten dort. Die Miete soll 50 Prozent höher als marktüblich sein, so das Wirtschaftsmagazin. Die vereinbarte Mietzeit betrage 30 Jahre.

Die überhöhte Pacht habe die Deutsche Bank bei der Buchprüfung bemerkt. Sie kürze deshalb einen möglichen Nachschlag für die ehemaligen Bankbesitzer um 20 Millionen Euro. Er wird fällig, wenn Sal. Oppenheim mehr wert ist als bislang angesetzt.

Artikel vom 23.04.2010

Woher kennt der Analyst Rothenbacher den Reingewinn aus dem Verkauf in Polen? Kann mir einer mit weiteren Infos helfen?

Hier noch eine wenige Tage alte Meldung, die kaum beachtet wurde:

IVG: Gute Vermietungserfolge

Bonn, 13.04.2010

Trotz der schwierigen Lage auf den Immobilienmärkten haben leichte Entspannungstendenzen auf den Arbeitsmärkten der IVG zahlreiche Mietvertragsabschlüsse beschert, darunter 8 größere Verträge.

5.800 m² in Paris

Hier hat das Unternehmen ALMA 5.800 qm im „Front-Office 92“ gemietet. Der neu abgeschlossene Mietvertrag läuft bis Ende Juli 2019. Als Berater war BNP Paribas Real Estate tätig. „Front-Office 92“ besteht aus drei Gebäudeflügeln mit insgesamt 23.470 m² Bürofläche auf 9 Etagen mit Tiefgarage zwischen Seine und City im neu geschaffenen Distrikt in Asnières. Es handelt sich um ein umweltfreundliches Gebäude (HQE-Zertifizierung: High Quality for Environment) – gut eingebunden in den öffentlichen Nahverkehr, 20 Autominuten vom Flughafen Roissy entfernt.

8.770 m² in London

Hier hat die IVG für ihren geschlossenen Immobilienfonds EuroSelect 8 in Victoria zwischen UK Regierungssitz und Westminster (1 Neathouse Place) einen bestehenden Mietvertrag über ca. 8.770 m² mit Hilfe von Montagu Evans restrukturiert. Der Vertrag hat in Londoner Fachkreisen großes Interesse hervorgerufen, weil der Mieter – ein international tätiges Rohstoffunternehmen – auf die Ausübung einer Kündigungsklausel verzichtet hat. Dadurch konnte das Risiko eines Leerstandes vermieden und die Einnahmen über die verbleibende Mietdauer von knapp 8 Jahren gesichert werden. Das mit zahlreichen Architektur- und Designerpreisen ausgezeichnete Gebäude ist voll vermietet, darunter 2.000 m² an Einzelhandelsunternehmen.

17.580 m² in Berlin

Hier hat die IVG – wie bereits gemeldet – den Mietvertrag mit der Universal Music Entertainment GmbH in dem denkmalgeschützten und umgebauten „Eierkühlhaus“ an der Oberbaumbrücke über 17.580 m² um 10 Jahre bis Ende 2019 verlängert; das marktführende Musikunternehmen hat drei Optionen zu je 5 Jahren. Für Universal Music war CB Richard Ellis tätig, für die IVG war es Jones Lang LaSalle.

2.350 m² in Luton

Für ihre Institutional Funds hat IVG Asset Management mit Hilfe von Savills & Bray Fox Smith zwei Mietverträge über zusammen 2.350 m² Fläche in Capability Green vermietet. Kurz zuvor hatte IVG Asset Management in demselben Gebäude einen Vertrag über 2.500 m² abgeschlossen. Damit sind jetzt zwei Drittel in dem 8.000 m² großen Gebäude vermietet; es liegt an der Kreuzung der 10a und M1 Richtung Luton Airport, nördlich von London.

1.420 m² in Brunnthal

Hier hat die IVG am Eugen Sänger Ring, dem Technologiestandort in Brunnthal, südlich von München, einen Mietvertrag über 1.420 m² mit der Securetec Detektions-Systeme AG bis April 2015 verlängert.

1.280 m² in Stuttgart

Hier hat die IVG mit Hilfe von Colliers, Bräutigam & Krämer 1.280 m² Bürofläche in der Reinsburgstrasse (direkt an der Karlshöhe) bis Oktober 2015 an die Landesanstalt für Kommunikation vermietet.

1.280 m² in Neuss

Im Logistikzentrum Forum 1, mit bestem Autobahnanschluss, hat die IVG für einen ihrer Institutional Funds 1.280 m² Büro-, Hallen- und Lagerflächen bis August 2016 an die Swedex GmbH Industrieprodukte vermietet. Für den neuen Vertragsabschluss standen BNP/SIC beratend zur Seite.

1.000 m² in Frankfurt

Hier sind im „Frankfurt Central“, direkt am Hauptbahnhof, in dem nach umweltfreundlichen Kriterien umgerüsteten Gebäude mit ca. 10.000 m² Nutzfläche 890 m² an die Hessische Landesbahn vermietet worden, sowie 100 m² an ein Feinkost Gourmet. Zuvor waren – wie bereits gemeldet – 6.900 m² an Universal Investment vermietet worden.

Hier noch eine wenige Tage alte Meldung, die kaum beachtet wurde:

IVG: Gute Vermietungserfolge

Bonn, 13.04.2010

Trotz der schwierigen Lage auf den Immobilienmärkten haben leichte Entspannungstendenzen auf den Arbeitsmärkten der IVG zahlreiche Mietvertragsabschlüsse beschert, darunter 8 größere Verträge.

5.800 m² in Paris

Hier hat das Unternehmen ALMA 5.800 qm im „Front-Office 92“ gemietet. Der neu abgeschlossene Mietvertrag läuft bis Ende Juli 2019. Als Berater war BNP Paribas Real Estate tätig. „Front-Office 92“ besteht aus drei Gebäudeflügeln mit insgesamt 23.470 m² Bürofläche auf 9 Etagen mit Tiefgarage zwischen Seine und City im neu geschaffenen Distrikt in Asnières. Es handelt sich um ein umweltfreundliches Gebäude (HQE-Zertifizierung: High Quality for Environment) – gut eingebunden in den öffentlichen Nahverkehr, 20 Autominuten vom Flughafen Roissy entfernt.

8.770 m² in London

Hier hat die IVG für ihren geschlossenen Immobilienfonds EuroSelect 8 in Victoria zwischen UK Regierungssitz und Westminster (1 Neathouse Place) einen bestehenden Mietvertrag über ca. 8.770 m² mit Hilfe von Montagu Evans restrukturiert. Der Vertrag hat in Londoner Fachkreisen großes Interesse hervorgerufen, weil der Mieter – ein international tätiges Rohstoffunternehmen – auf die Ausübung einer Kündigungsklausel verzichtet hat. Dadurch konnte das Risiko eines Leerstandes vermieden und die Einnahmen über die verbleibende Mietdauer von knapp 8 Jahren gesichert werden. Das mit zahlreichen Architektur- und Designerpreisen ausgezeichnete Gebäude ist voll vermietet, darunter 2.000 m² an Einzelhandelsunternehmen.

17.580 m² in Berlin

Hier hat die IVG – wie bereits gemeldet – den Mietvertrag mit der Universal Music Entertainment GmbH in dem denkmalgeschützten und umgebauten „Eierkühlhaus“ an der Oberbaumbrücke über 17.580 m² um 10 Jahre bis Ende 2019 verlängert; das marktführende Musikunternehmen hat drei Optionen zu je 5 Jahren. Für Universal Music war CB Richard Ellis tätig, für die IVG war es Jones Lang LaSalle.

2.350 m² in Luton

Für ihre Institutional Funds hat IVG Asset Management mit Hilfe von Savills & Bray Fox Smith zwei Mietverträge über zusammen 2.350 m² Fläche in Capability Green vermietet. Kurz zuvor hatte IVG Asset Management in demselben Gebäude einen Vertrag über 2.500 m² abgeschlossen. Damit sind jetzt zwei Drittel in dem 8.000 m² großen Gebäude vermietet; es liegt an der Kreuzung der 10a und M1 Richtung Luton Airport, nördlich von London.

1.420 m² in Brunnthal

Hier hat die IVG am Eugen Sänger Ring, dem Technologiestandort in Brunnthal, südlich von München, einen Mietvertrag über 1.420 m² mit der Securetec Detektions-Systeme AG bis April 2015 verlängert.

1.280 m² in Stuttgart

Hier hat die IVG mit Hilfe von Colliers, Bräutigam & Krämer 1.280 m² Bürofläche in der Reinsburgstrasse (direkt an der Karlshöhe) bis Oktober 2015 an die Landesanstalt für Kommunikation vermietet.

1.280 m² in Neuss

Im Logistikzentrum Forum 1, mit bestem Autobahnanschluss, hat die IVG für einen ihrer Institutional Funds 1.280 m² Büro-, Hallen- und Lagerflächen bis August 2016 an die Swedex GmbH Industrieprodukte vermietet. Für den neuen Vertragsabschluss standen BNP/SIC beratend zur Seite.

1.000 m² in Frankfurt

Hier sind im „Frankfurt Central“, direkt am Hauptbahnhof, in dem nach umweltfreundlichen Kriterien umgerüsteten Gebäude mit ca. 10.000 m² Nutzfläche 890 m² an die Hessische Landesbahn vermietet worden, sowie 100 m² an ein Feinkost Gourmet. Zuvor waren – wie bereits gemeldet – 6.900 m² an Universal Investment vermietet worden.

Hier noch ein umfassender Fachbeitrag zur IVG.

Quelle: eople-chat-a-news" target="_blank" rel="nofollow ugc noopener">http://www.investment-on.com/index.php/component/content/media/system/js/images/templates/citron/images/index.php?option=com_content&view=article&id=2736:trouble-inside-ivg-niesslein-raeumt-auf-gurken-pleiten-raechen-sich-an-reul&catid=34 eople-chat-a-news

eople-chat-a-news

INVESTMENT MAGAZIN (DAS ORIGINAL) - Der an sich integre Fonds- Vorstand Georg Reul muss gehen. Der Grund: Die IVG-Fonds-Desaster in London. Reul wurde wohl falsch beraten und war zu jung. Wir berichteten bereits über die IVG Fonds-Pleiten. Hier ein kurzer Auszug: „Für Zeichner dieses Fonds sind schlechte Zeiten angebrochen. Die vorgesehenen 5,5 % Ausschüttungen mussten bereits eingestellt werden. Fondsobjekt ist das vom Stararchitekten Norman Foster entworfene Gebäude, das wegen seiner extravaganten Form „The Gherkin" (zu Deutsch „Die Gurke") genannt wird. Die 5,5 % Ausschüttung war nur möglich, weil ein Teil der Mieten in Schweizer Franken gezahlt wird und man so an ein zinsgünstiges Darlehen in Schweizer Währung gelangte. Damit die ursprüngliche Kalkulation aufgeht, hätten die Mieten bis 2019 gegenüber den Mieten 2007 erheblich steigen müssen. Tatsächlich jedoch kam es zu einem erheblichen Absinken der Londoner Büromieten und einem deutlichen Preisverfall auf dem englischen Immobilienmarkt.

Problematisch ist, dass das Fondsobjekt zu rund 50 % über Bankdarlehen finanziert wurde. Der Fonds hatte sich gegenüber der BayernLB verpflichtet, den Bürokomplex mit nicht mehr als 67 % seines Wertes zu beleihen. Da dieser Wert nun gesunken ist, wurde diese Quote deutlich überschritten und die BayernLB verlangt höhere Zinsen sowie eine Erhöhung der Liquidität.

Bis zur 2011 vorgesehenen erneuten Bewertung des Gebäudes wurde zwischen Bank und Fonds eine Ausschüttungsaussetzung vereinbart. Ob die Ausschüttungen dann wieder aufgenommen werden können und eine vorgesehene Sonderausschüttung möglich sein wird, hängt primär von der weiteren Entwicklung des Immobilienmarktes in Großbritannien ab.

Dasselbe Problem steht möglicherweise beim IVG Fonds Euroselect 12 bevor. Hier steht Ende dieses Jahres eine Neubewertung des Fondsobjekts an.“

Nun war durch den Gesellschafterwechsel von Sal. Oppenheim zu Hugo Mann die ideale Gelegenheit für Niesslein den Vorstand in ein „Kreml-ium“ seiner Wahl umzuformen.

Seite an Seite mit Jens Friedemann (Ex-FAZ), der die Presse positiv gestalten soll.

Was bisher geschah: Anfang November 2008 folgte Gerhard Niesslein als neuer Vorstandschef Wolfhard Leichnitz. Leichnitz hatte mit während des Immobilienbooms teuer eingekauften Gebäuden die Verschuldung der IVG hochgetrieben.

Niesslein war seit 1999 Chef des größten deutschen Gebäudemanagers DeTe Immobilien, der erst kürzlich von der Deutschen Telekom an den österreichischen Baukonzern Strabag verkauft wurde. Seine Karriere begann der 55-Jährige promovierte Jurist als Trainee in der Zentralen Beteiligungsabteilung der Deutschen Bank.

Diese hohe Verschuldung wurde letztlich auch Finanzvorstand Bernd Kottmann zum Verhängnis. Er wurde im Februar 2009 von Wolfgang Schäfers abgelöst, der binnen kurzer Zeit mit einer großen Umschuldungsaktion die IVG wieder auf stabilere Füße stellte. Als Nächsten ereilte zum Jahresende 2009 Andreas Barth das Aus. Sein Ausscheiden war erwartet worden, nachdem Konzernchef Niesslein im Frühjahr 2009 angekündigt hatte, das Projektentwicklungsgeschäft, für das Barth verantwortlich war, einzustellen.

Das Ausscheiden Reuls kommt zu einem Zeitpunkt, an dem die Fondssparte bei der IVG gleich doppelt im Fokus steht. So will Konzernchef Niesslein die Vermögensverwaltung für Dritte und damit das Fondsgeschäft ausbauen. Aktuell haben rund 50 000 Privatanleger etwa 1,6 Mrd. Euro in 33 geschlossene IVG-Immobilienfonds (Kommanditgesellschaften) investiert. Einschließlich Fremdkapital sind diese Fonds zusammen 3,3 Mrd. Euro schwer. Unter den Spezialfondsanbietern für institutionelle Investoren sind die Bonner mit 12,4 Mrd. Euro verwaltetem Vermögen und einem Marktanteil von mehr als 30 Prozent mit Marktführer.

Der Marktführer im Segment Spezialfonds hat Probleme

Aber gleichzeitig bereitet gerade das Spezialfondsgeschäft große Probleme. Vergangene Woche wurde bekannt, dass drei Fonds mit einem Volumen von zwei Mrd. Euro binnen drei Jahren abgewickelt werden sollen, weil die Kunden unzufrieden sind. Die Fonds stammen noch aus der Ära der Oppenheim Immobilien-Kapitalanlagegesellschaft (OIK), die vor gut drei Jahren von der IVG vollständig übernommen wurde.

Im Geschäftsbericht 2008 definierte die IVG den "Ausbau der Kundenbetreuungsqualität" als "wesentliches Ziel" im Jahr 2009. Dennoch kritisieren auch jetzt noch Versicherer und Altersvorsorgeinstitute die Kundenbetreuung und das Portfoliomanagement der IVG. Man erwarte Konsequenzen auf der Führungsebene der Kapitalanlagegesellschaft (KAG), sagte ein Investor.

Die KAG ist eine GmbH und als Spezialfondsemissionshaus eine von der Bankenaufsicht kontrollierte Tochter der IVG. Reul hatte als Reaktion auf die Investoren-Kritik mit der Umstrukturierung der KAG begonnen. Insider vermuten, dass Reul seine Pläne nicht gegen IVG-Aufsichtsratschef Detlef Bierbaum durchsetzen kann. Bierbaum ist einer der Familiengesellschafter bei Sal. Oppenheim, die ihren IVG-Anteil erst vergangene Woche an die Familie Mann verkauften, und auch Mitglied im KAG-Aufsichtsrat.

Streit im Aufsichtsrat

Der Ausstieg des Fonds-Vorstandes Reul fällt in eine Zeit, in der im Aufsichtsrat ein Machtkampf zwischen seinem Förderer im Aufsichtsrat Eckart John von Freyend und Oppenheim-Vertreter und Aufsichtsratschef Bierbaum ausgebrochen ist. Der Hintergrund: Die Familie Mann, jetzt größter IVG-Aktionär mit 18,4 Prozent über ihr Investmentvehikel Mann Immobilien-Verwaltung, fordert zwei Plätze im Aufsichtsrat, wie sie zuvor die Familiengesellschaftern des Bankhauses Oppenheim zugestanden wurden.

Als sicher gilt, dass Oppenheim-Vertreter Matthias Graf von Krockow den Aufsichtsrat verlässt besser gehen MUSS. Dagegen will Bierbaum an seinem Mandat festhalten und hat den langjährigen IVG-Vorstandschef John von Freyend nach Informationen aus Aufsichtsratskreisen aufgefordert, im Aufsichtsrat den Platz für einen zweiten Vertreter der Familie Mann zu räumen. John von Freyend bestätigte im Zusammenhang mit den Querelen im Aufsichtsrat vergangene Woche lediglich "Diskussionen" über die Nominierung von Aufsichtsratskandidaten zur Hauptversammlung am 20. Mai.

Quelle: eople-chat-a-news" target="_blank" rel="nofollow ugc noopener">http://www.investment-on.com/index.php/component/content/media/system/js/images/templates/citron/images/index.php?option=com_content&view=article&id=2736:trouble-inside-ivg-niesslein-raeumt-auf-gurken-pleiten-raechen-sich-an-reul&catid=34

eople-chat-a-news

eople-chat-a-newsINVESTMENT MAGAZIN (DAS ORIGINAL) - Der an sich integre Fonds- Vorstand Georg Reul muss gehen. Der Grund: Die IVG-Fonds-Desaster in London. Reul wurde wohl falsch beraten und war zu jung. Wir berichteten bereits über die IVG Fonds-Pleiten. Hier ein kurzer Auszug: „Für Zeichner dieses Fonds sind schlechte Zeiten angebrochen. Die vorgesehenen 5,5 % Ausschüttungen mussten bereits eingestellt werden. Fondsobjekt ist das vom Stararchitekten Norman Foster entworfene Gebäude, das wegen seiner extravaganten Form „The Gherkin" (zu Deutsch „Die Gurke") genannt wird. Die 5,5 % Ausschüttung war nur möglich, weil ein Teil der Mieten in Schweizer Franken gezahlt wird und man so an ein zinsgünstiges Darlehen in Schweizer Währung gelangte. Damit die ursprüngliche Kalkulation aufgeht, hätten die Mieten bis 2019 gegenüber den Mieten 2007 erheblich steigen müssen. Tatsächlich jedoch kam es zu einem erheblichen Absinken der Londoner Büromieten und einem deutlichen Preisverfall auf dem englischen Immobilienmarkt.

Problematisch ist, dass das Fondsobjekt zu rund 50 % über Bankdarlehen finanziert wurde. Der Fonds hatte sich gegenüber der BayernLB verpflichtet, den Bürokomplex mit nicht mehr als 67 % seines Wertes zu beleihen. Da dieser Wert nun gesunken ist, wurde diese Quote deutlich überschritten und die BayernLB verlangt höhere Zinsen sowie eine Erhöhung der Liquidität.

Bis zur 2011 vorgesehenen erneuten Bewertung des Gebäudes wurde zwischen Bank und Fonds eine Ausschüttungsaussetzung vereinbart. Ob die Ausschüttungen dann wieder aufgenommen werden können und eine vorgesehene Sonderausschüttung möglich sein wird, hängt primär von der weiteren Entwicklung des Immobilienmarktes in Großbritannien ab.

Dasselbe Problem steht möglicherweise beim IVG Fonds Euroselect 12 bevor. Hier steht Ende dieses Jahres eine Neubewertung des Fondsobjekts an.“

Nun war durch den Gesellschafterwechsel von Sal. Oppenheim zu Hugo Mann die ideale Gelegenheit für Niesslein den Vorstand in ein „Kreml-ium“ seiner Wahl umzuformen.

Seite an Seite mit Jens Friedemann (Ex-FAZ), der die Presse positiv gestalten soll.

Was bisher geschah: Anfang November 2008 folgte Gerhard Niesslein als neuer Vorstandschef Wolfhard Leichnitz. Leichnitz hatte mit während des Immobilienbooms teuer eingekauften Gebäuden die Verschuldung der IVG hochgetrieben.

Niesslein war seit 1999 Chef des größten deutschen Gebäudemanagers DeTe Immobilien, der erst kürzlich von der Deutschen Telekom an den österreichischen Baukonzern Strabag verkauft wurde. Seine Karriere begann der 55-Jährige promovierte Jurist als Trainee in der Zentralen Beteiligungsabteilung der Deutschen Bank.

Diese hohe Verschuldung wurde letztlich auch Finanzvorstand Bernd Kottmann zum Verhängnis. Er wurde im Februar 2009 von Wolfgang Schäfers abgelöst, der binnen kurzer Zeit mit einer großen Umschuldungsaktion die IVG wieder auf stabilere Füße stellte. Als Nächsten ereilte zum Jahresende 2009 Andreas Barth das Aus. Sein Ausscheiden war erwartet worden, nachdem Konzernchef Niesslein im Frühjahr 2009 angekündigt hatte, das Projektentwicklungsgeschäft, für das Barth verantwortlich war, einzustellen.

Das Ausscheiden Reuls kommt zu einem Zeitpunkt, an dem die Fondssparte bei der IVG gleich doppelt im Fokus steht. So will Konzernchef Niesslein die Vermögensverwaltung für Dritte und damit das Fondsgeschäft ausbauen. Aktuell haben rund 50 000 Privatanleger etwa 1,6 Mrd. Euro in 33 geschlossene IVG-Immobilienfonds (Kommanditgesellschaften) investiert. Einschließlich Fremdkapital sind diese Fonds zusammen 3,3 Mrd. Euro schwer. Unter den Spezialfondsanbietern für institutionelle Investoren sind die Bonner mit 12,4 Mrd. Euro verwaltetem Vermögen und einem Marktanteil von mehr als 30 Prozent mit Marktführer.

Der Marktführer im Segment Spezialfonds hat Probleme

Aber gleichzeitig bereitet gerade das Spezialfondsgeschäft große Probleme. Vergangene Woche wurde bekannt, dass drei Fonds mit einem Volumen von zwei Mrd. Euro binnen drei Jahren abgewickelt werden sollen, weil die Kunden unzufrieden sind. Die Fonds stammen noch aus der Ära der Oppenheim Immobilien-Kapitalanlagegesellschaft (OIK), die vor gut drei Jahren von der IVG vollständig übernommen wurde.

Im Geschäftsbericht 2008 definierte die IVG den "Ausbau der Kundenbetreuungsqualität" als "wesentliches Ziel" im Jahr 2009. Dennoch kritisieren auch jetzt noch Versicherer und Altersvorsorgeinstitute die Kundenbetreuung und das Portfoliomanagement der IVG. Man erwarte Konsequenzen auf der Führungsebene der Kapitalanlagegesellschaft (KAG), sagte ein Investor.

Die KAG ist eine GmbH und als Spezialfondsemissionshaus eine von der Bankenaufsicht kontrollierte Tochter der IVG. Reul hatte als Reaktion auf die Investoren-Kritik mit der Umstrukturierung der KAG begonnen. Insider vermuten, dass Reul seine Pläne nicht gegen IVG-Aufsichtsratschef Detlef Bierbaum durchsetzen kann. Bierbaum ist einer der Familiengesellschafter bei Sal. Oppenheim, die ihren IVG-Anteil erst vergangene Woche an die Familie Mann verkauften, und auch Mitglied im KAG-Aufsichtsrat.

Streit im Aufsichtsrat

Der Ausstieg des Fonds-Vorstandes Reul fällt in eine Zeit, in der im Aufsichtsrat ein Machtkampf zwischen seinem Förderer im Aufsichtsrat Eckart John von Freyend und Oppenheim-Vertreter und Aufsichtsratschef Bierbaum ausgebrochen ist. Der Hintergrund: Die Familie Mann, jetzt größter IVG-Aktionär mit 18,4 Prozent über ihr Investmentvehikel Mann Immobilien-Verwaltung, fordert zwei Plätze im Aufsichtsrat, wie sie zuvor die Familiengesellschaftern des Bankhauses Oppenheim zugestanden wurden.

Als sicher gilt, dass Oppenheim-Vertreter Matthias Graf von Krockow den Aufsichtsrat verlässt besser gehen MUSS. Dagegen will Bierbaum an seinem Mandat festhalten und hat den langjährigen IVG-Vorstandschef John von Freyend nach Informationen aus Aufsichtsratskreisen aufgefordert, im Aufsichtsrat den Platz für einen zweiten Vertreter der Familie Mann zu räumen. John von Freyend bestätigte im Zusammenhang mit den Querelen im Aufsichtsrat vergangene Woche lediglich "Diskussionen" über die Nominierung von Aufsichtsratskandidaten zur Hauptversammlung am 20. Mai.

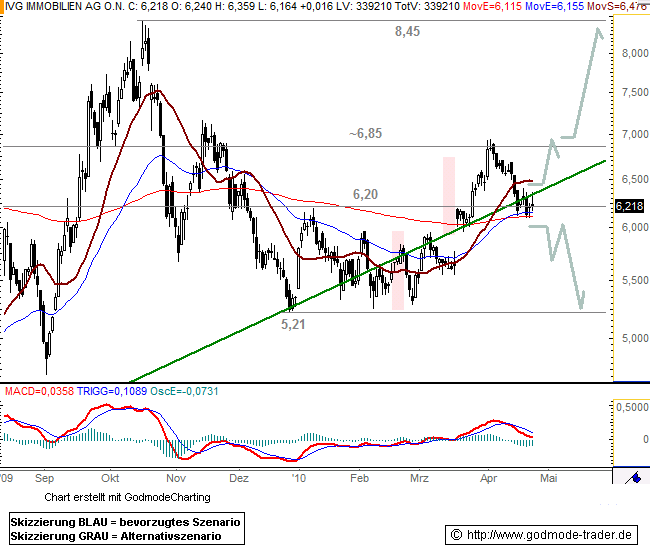

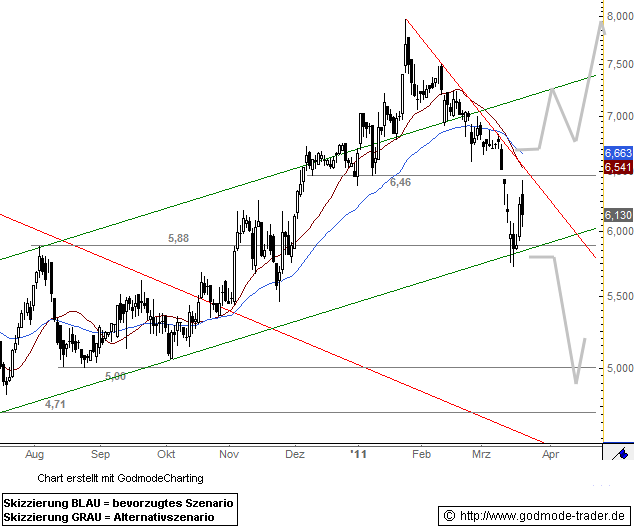

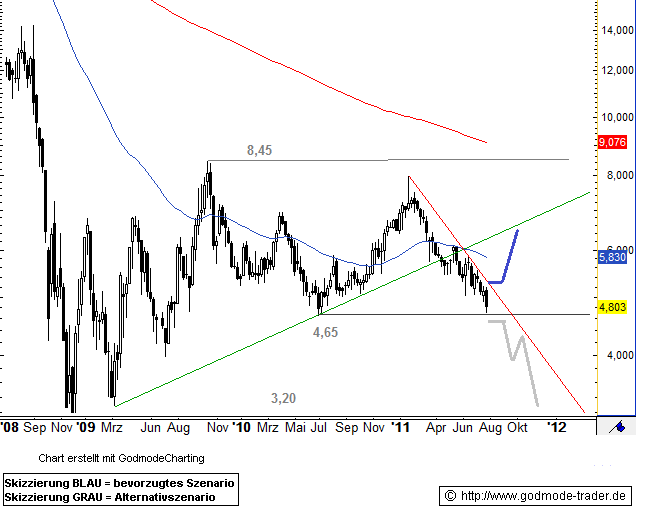

27.04.2010

IVG IMMOBILIEN - Bullen müssen jetzt dranbleiben, sonst...

IVG Immobilien - WKN: 620570 - ISIN: DE0006205701

Börse: Xetra in Euro / Kursstand: 6,21 Euro

Rückblick: Anfang des Jahres konnte sich die IVG Immobilien Aktie auf der Unterstützung bei 5,21 Euro stabilisieren, nachdem die Kurse zuvor einige Wochen unter Druck gerieten und innerhalb der im letzten Jahr gestarteten Erholung in eine Korrektur übergingen. Trotz dieser Stabilisierung und zumindest in der Tendenz weiter anziehenden Kursnotierungen konnten die Bullen noch nicht vollends überzeugen. So blieb ein neues Rallyhoch bisher aus und jüngst scheiterten diese am horizontalen Widerstand

bei 6,85 Euro. Zudem wird auch die mittelfristige Aufwärtstrendlinie durch ein ständiges Unterschreiten und anschließendes Drehen systematisch aufgeweicht.

Charttechnischer Ausblick: Die Aktien von IVG Immobilien befinden sich derzeit in einer Entscheidungsphase, denn kann das Unterstützungsniveau um 6,10 Euro nicht halten, muss in den kommenden Tagen mit weiteren Verkäufen bis auf 5,62 Euro bis hin zu 5,21 Euro gerechnet werden.

Schaffen die Käufer jedoch erneut den Rebound, wären kurzfristig weitere Gewinne bis auf 6,85 Euro zu erwarten. Darüber eröffnet sich dann weiteres Rallypotential bis auf 8,45 Euro.

Kursverlauf vom 13.08.2009 bis 26.04.2010 (log. Kerzendarstellung / 1 Kerze = 1 Tag)

IVG IMMOBILIEN - Bullen müssen jetzt dranbleiben, sonst...

IVG Immobilien - WKN: 620570 - ISIN: DE0006205701

Börse: Xetra in Euro / Kursstand: 6,21 Euro

Rückblick: Anfang des Jahres konnte sich die IVG Immobilien Aktie auf der Unterstützung bei 5,21 Euro stabilisieren, nachdem die Kurse zuvor einige Wochen unter Druck gerieten und innerhalb der im letzten Jahr gestarteten Erholung in eine Korrektur übergingen. Trotz dieser Stabilisierung und zumindest in der Tendenz weiter anziehenden Kursnotierungen konnten die Bullen noch nicht vollends überzeugen. So blieb ein neues Rallyhoch bisher aus und jüngst scheiterten diese am horizontalen Widerstand

bei 6,85 Euro. Zudem wird auch die mittelfristige Aufwärtstrendlinie durch ein ständiges Unterschreiten und anschließendes Drehen systematisch aufgeweicht.

Charttechnischer Ausblick: Die Aktien von IVG Immobilien befinden sich derzeit in einer Entscheidungsphase, denn kann das Unterstützungsniveau um 6,10 Euro nicht halten, muss in den kommenden Tagen mit weiteren Verkäufen bis auf 5,62 Euro bis hin zu 5,21 Euro gerechnet werden.

Schaffen die Käufer jedoch erneut den Rebound, wären kurzfristig weitere Gewinne bis auf 6,85 Euro zu erwarten. Darüber eröffnet sich dann weiteres Rallypotential bis auf 8,45 Euro.

Kursverlauf vom 13.08.2009 bis 26.04.2010 (log. Kerzendarstellung / 1 Kerze = 1 Tag)

Bierbaums Ermittlungsverfahren ist nun auch in der niederländischen Fachpresse ein Thema.

Gut, dass Amstelveen und North Gate ( mit dem belgischem Staat als Mieter ) bereits platziert sind.

Quelle:

http://www.fondsnieuws.nl/nieuws/headlines/artikelen/6547-in…

Ambtenaren van het Duitse Openbaar Ministerie hebben donderdag invallen gedaan bij voormalige kopstukken van de private bank Sal. Oppenheim. Zij worden verdacht van fraude.

De 40 opsporingsambtenaren gingen op bezoek bij de voormalige topman van de door Deutsche Bank overgenomen Sal. Oppenheim, Matthias Graf von Krockow en ex-CFO Friedrich Carl Janssen.

Ook Christopher Freiherr von Oppenheim die verantwoordelijk was voor private banking-operatie kreeg bezoek van het OM, evenals Dieter Pfundt, die de investment bankingtak leidde en Detlef Bierbaum van de asset management-divisie.

Kredieten zonder onderpand

Het voormalige topmanagement wordt ervan verdacht dat het in 2005 ongeveer 350 miljoen euro aan kredieten heeft gegeven aan een bedrijf van Madeleine Schickedanz, de eigenaresse van het retailconcern Karstadt-Quelle, zonder dat hiervoor onderpand werd gegeven.

Schickedanz had toendertijd al 650 miljoen aan schulden bij Sal. Oppenheim uitstaan. Waarschuwingen vanuit de bank zelf werden door de top in de wind geslagen.

Functie neergelegd

Het onderzoek is ingegeven door BaFin. De toezichthouder op de Duitse financiële markten doet al langere tijd onderzoek naar de voormalige top van Sal. Oppenheim, die onder druk van BaFin eerder zijn functie heeft neergelegd.

De zaak is voor de voormalige leiding van de private bank zeer hachelijk. Zij is namelijk persoonlijk aansprakelijk. Bij een veroordeling dreigt voor hen een gevangenisstraf van tien jaar.

Hapje voor Deutsche Bank

Een woordvoerder van Sal. Openheim haastte zich te zeggen dat het strafrechtelijk onderzoek zich tegen voormalige medewerkers richt en niet tegen de bank. De verdachten werken naar verluidt met het Duitse Openbaar Ministerie mee.

Sal. Oppenheim, dat een van de oudste en meest prestigieuze private banks in Europa is, kwam in ademnood doordat het veel kredieten had verleend aan het failliet gegane handels- en toerismeconcern Arcandor (het voormalige Karstadt Quelle).

Die problemen waren voor Deutsche Bank een uitgelezen kans om de Luxemburgse bank voor ongeveer 1 miljard euro te kopen.

Gut, dass Amstelveen und North Gate ( mit dem belgischem Staat als Mieter ) bereits platziert sind.

Quelle:

http://www.fondsnieuws.nl/nieuws/headlines/artikelen/6547-in…

Ambtenaren van het Duitse Openbaar Ministerie hebben donderdag invallen gedaan bij voormalige kopstukken van de private bank Sal. Oppenheim. Zij worden verdacht van fraude.

De 40 opsporingsambtenaren gingen op bezoek bij de voormalige topman van de door Deutsche Bank overgenomen Sal. Oppenheim, Matthias Graf von Krockow en ex-CFO Friedrich Carl Janssen.

Ook Christopher Freiherr von Oppenheim die verantwoordelijk was voor private banking-operatie kreeg bezoek van het OM, evenals Dieter Pfundt, die de investment bankingtak leidde en Detlef Bierbaum

van de asset management-divisie. Kredieten zonder onderpand

Het voormalige topmanagement wordt ervan verdacht dat het in 2005 ongeveer 350 miljoen euro aan kredieten heeft gegeven aan een bedrijf van Madeleine Schickedanz, de eigenaresse van het retailconcern Karstadt-Quelle, zonder dat hiervoor onderpand werd gegeven.

Schickedanz had toendertijd al 650 miljoen aan schulden bij Sal. Oppenheim uitstaan. Waarschuwingen vanuit de bank zelf werden door de top in de wind geslagen.

Functie neergelegd

Het onderzoek is ingegeven door BaFin. De toezichthouder op de Duitse financiële markten doet al langere tijd onderzoek naar de voormalige top van Sal. Oppenheim, die onder druk van BaFin eerder zijn functie heeft neergelegd.

De zaak is voor de voormalige leiding van de private bank zeer hachelijk. Zij is namelijk persoonlijk aansprakelijk. Bij een veroordeling dreigt voor hen een gevangenisstraf van tien jaar.

Hapje voor Deutsche Bank

Een woordvoerder van Sal. Openheim haastte zich te zeggen dat het strafrechtelijk onderzoek zich tegen voormalige medewerkers richt en niet tegen de bank. De verdachten werken naar verluidt met het Duitse Openbaar Ministerie mee.

Sal. Oppenheim, dat een van de oudste en meest prestigieuze private banks in Europa is, kwam in ademnood doordat het veel kredieten had verleend aan het failliet gegane handels- en toerismeconcern Arcandor (het voormalige Karstadt Quelle).

Die problemen waren voor Deutsche Bank een uitgelezen kans om de Luxemburgse bank voor ongeveer 1 miljard euro te kopen.

28.04.2010 17:33

IVG: Aktionär lässt auf Hauptversammlung über Sonderprüfung abstimmen

Quelle: http://www.finanznachrichten.de/nachrichten-2010-04/16751895…

Die Hauptversammlung der IVG Immobilien AG am 20. Mai soll auch über eine Sonderprüfung im Zusammenhang mit dem Kauf der Mehrheitsbeteiligung an der Oppenheim Immobilien-Kapitalanlagegesellschaft mbH (OIK) abstimmen. Auf Verlangen des Aktionärs Blacksmith Fund Ltd werde die Tagesordnung um die Forderung nach einem Sonderprüfer ergänzt, teilte IVG am Mittwoch in Bonn mit. Der Prüfer solle mögliche Pflichtverletzungen der IVG-Aufsichtsräte Matthias Graf von Krockow und Detlef Bierbaum im Zusammenhang mit Rechtsgeschäften zwischen der IVG und dem Bankhaus Sal. Oppenheim. Der IVG-Vorstand schlage vor, einen entsprechenden Antrag abzulehnen, hieß es./edh/ he

ISIN DE0006205701

AXC0238 2010-04-28/17:33

Bemerkenswert. Ich finde, die sollten prüfen, solange lt. MM ggf. bei Graf Krockow noch 25 Mio. € zu holen sind.

Wenn der Vorstand nichts zu verbergen hat, kann er auch einen unabhängigen Sonderprüfer ins Haus lassen. Der könnte dann ein Gütesiegel ausstellen.

IVG: Aktionär lässt auf Hauptversammlung über Sonderprüfung abstimmen

Quelle: http://www.finanznachrichten.de/nachrichten-2010-04/16751895…

Die Hauptversammlung der IVG Immobilien AG am 20. Mai soll auch über eine Sonderprüfung im Zusammenhang mit dem Kauf der Mehrheitsbeteiligung an der Oppenheim Immobilien-Kapitalanlagegesellschaft mbH (OIK) abstimmen. Auf Verlangen des Aktionärs Blacksmith Fund Ltd werde die Tagesordnung um die Forderung nach einem Sonderprüfer ergänzt, teilte IVG am Mittwoch in Bonn mit. Der Prüfer solle mögliche Pflichtverletzungen der IVG-Aufsichtsräte Matthias Graf von Krockow und Detlef Bierbaum im Zusammenhang mit Rechtsgeschäften zwischen der IVG und dem Bankhaus Sal. Oppenheim. Der IVG-Vorstand schlage vor, einen entsprechenden Antrag abzulehnen, hieß es./edh/ he

ISIN DE0006205701

AXC0238 2010-04-28/17:33

Bemerkenswert. Ich finde, die sollten prüfen, solange lt. MM ggf. bei Graf Krockow noch 25 Mio. € zu holen sind.

Wenn der Vorstand nichts zu verbergen hat, kann er auch einen unabhängigen Sonderprüfer ins Haus lassen. Der könnte dann ein Gütesiegel ausstellen.

Wieder gutes Stück unter 6 Euro, ging aber schnell... die sollen da mal aufräumen im AR, hoffe Mann macht Druck.

Endlich ist das große Gap von Mitte März (5,80 - 6) geschlossen worden.

Was meint Ihr denn zum Antrag von Blacksmith ?

Finde das gar nicht mal so abwegig. Oppenheim hat ja so ganz eigene Bewertungs- und Prüfungsmaßstäbe bei Immobilien - siehe Messehallen und Karstadt.

Bevor da eventuelle Regressansprüche verjähren, sollten die schon ernsthaft - und nicht auf Arcandor Niveau - prüfen. Da gibts auch rechtliche Verpflichtungen zu, aus denen man nicht so einfach rauskommt.

Bewertungsgutachten von Oppenheims Hausgutachtern bzw. Hausanwälten würde ich hier zumindest mal überprüfen - allein schon aus fachlicher Notwendigkeit.

Finde das gar nicht mal so abwegig. Oppenheim hat ja so ganz eigene Bewertungs- und Prüfungsmaßstäbe bei Immobilien - siehe Messehallen und Karstadt.

Bevor da eventuelle Regressansprüche verjähren, sollten die schon ernsthaft - und nicht auf Arcandor Niveau - prüfen. Da gibts auch rechtliche Verpflichtungen zu, aus denen man nicht so einfach rauskommt.

Bewertungsgutachten von Oppenheims Hausgutachtern bzw. Hausanwälten würde ich hier zumindest mal überprüfen - allein schon aus fachlicher Notwendigkeit.

Antwort auf Beitrag Nr.: 39.425.173 von Cutloss am 29.04.10 13:28:04Ich persönlich werde bestimmt keinem (Ex-)Sal. Oppenheim Banker meine Stimmen für einen Sitz im IVG Aufsichtsrat geben.

Inwieweit Sal. Oppenheim IVG als "Mülldeponie" benutzt hat, was der Blacksmith-Antrag zu implizieren scheint, vermag ich nicht zu beurteilen, wäre aber an einer Klarstellung durchaus interessiert.

Inwieweit Sal. Oppenheim IVG als "Mülldeponie" benutzt hat, was der Blacksmith-Antrag zu implizieren scheint, vermag ich nicht zu beurteilen, wäre aber an einer Klarstellung durchaus interessiert.

Wir beabsichtigen, in Abhängigkeit von der Marktentwicklung innerhalb der nächsten 12 Monate in begrenztem Umfang weitere Stimmrechte zu erwerben.

Jetzt wäre ein ziemlich guter Zeitpunkt dafür, Herr Mann.

Jetzt wäre ein ziemlich guter Zeitpunkt dafür, Herr Mann.

Entweder Man(n) hat schon und daher der Kursanstieg vor 4 Wochen Richtung 7 oder Man(n) könnte nun zu aktuell preiswerten Kursen rein. Stimmung zur Zeit im Keller, Angst keimt wieder auf.

5,60 - wer will nochmal, wer hat noch nicht

Antwort auf Beitrag Nr.: 39.478.490 von Magictrader am 07.05.10 10:40:17Es kann doch nur besser werden, sofern HV die Sonderprüfung bewilligt und den Vorstand animiert, endlich gegen seine Vorgânger zu klagen, wegen überhöhten, aus der Zukunft erfundenen Bilanzansätzen der Immo-Werte und den daraus abgeleiteten total überzogenen Vorstandsentschädigungen für 2007 und 2008. Das war ein Akt der vorsätzlichen Selbstbereicherung mit Billigung des damaligen Aufsichtsrates.

Bei IVG gilt es einiges aufzuräumen, ähnlich wie bei der HRE oder einigen Landesbanken. Dort wurden Verfahren gegen Alt-Vorstände eröffnet wegen ähnlicher Delikte, nur waren es dort Wert- bzw. Wett-Papiere und keine Immobilien.

In beiden Fällen waren die bilanzierten Werte aber Wetten auf die Zukunft, und sowas gehört in keine seriöse Bilanz.

Bei IVG gilt es einiges aufzuräumen, ähnlich wie bei der HRE oder einigen Landesbanken. Dort wurden Verfahren gegen Alt-Vorstände eröffnet wegen ähnlicher Delikte, nur waren es dort Wert- bzw. Wett-Papiere und keine Immobilien.

In beiden Fällen waren die bilanzierten Werte aber Wetten auf die Zukunft, und sowas gehört in keine seriöse Bilanz.

Antwort auf Beitrag Nr.: 39.428.637 von stauffenberg am 29.04.10 21:03:03"Inwieweit Sal. Oppenheim IVG als "Mülldeponie" benutzt hat, was der Blacksmith-Antrag zu implizieren scheint, vermag ich nicht zu beurteilen, wäre aber an einer Klarstellung durchaus interessiert."

Solche Spiele laufen häufig wie folgt ab. Eine Bank finanziert eine städtebauliche Anlage eines Entwicklers. Dieser bekommt schwache Füsse. Die Bank übernimmt das Paket und veräussert es an eine eigene Tochter- oder nahestehende Firma. Diese bringt das Paket zur Verkaufsreife und versucht es dann weiter zu veräussern. Geht das nicht (schwacher Markt zB), dann bringt man das Paket, da weitgehend schon vermietet, in einen eigenen Immobilienfonds (der Tochter oder einer Enkelin) ein. Und verkauft nun Anteilscheine an Sparer.

Lief das nicht in etwa auch so in Bonn?

Solche Spiele laufen häufig wie folgt ab. Eine Bank finanziert eine städtebauliche Anlage eines Entwicklers. Dieser bekommt schwache Füsse. Die Bank übernimmt das Paket und veräussert es an eine eigene Tochter- oder nahestehende Firma. Diese bringt das Paket zur Verkaufsreife und versucht es dann weiter zu veräussern. Geht das nicht (schwacher Markt zB), dann bringt man das Paket, da weitgehend schon vermietet, in einen eigenen Immobilienfonds (der Tochter oder einer Enkelin) ein. Und verkauft nun Anteilscheine an Sparer.

Lief das nicht in etwa auch so in Bonn?

Erwartungen für morgen ?

Antwort auf Beitrag Nr.: 39.500.876 von jerobeam am 11.05.10 16:50:17Erwartungen bei 2 Mios Gewinn.

Morgen wissen wird mehr.

Der Büroimmobilienkonzern IVG hat sich im ersten Quartal 2010 nach Einschätzung von Analysten in die Gewinnzone zurückgekämpft. Der Überschuss dürfte demnach bei zwei Mio. Euro liegen. Im Vorjahreszeitraum hatte das Bonner Unternehmen, das seit Längerem einen Sanierungskurs fährt, noch einen Verlust von 53 Mio. Euro ausgewiesen. Die IVG will ihre Zahlen am Mittwoch veröffentlichen.

Morgen wissen wird mehr.

Der Büroimmobilienkonzern IVG hat sich im ersten Quartal 2010 nach Einschätzung von Analysten in die Gewinnzone zurückgekämpft. Der Überschuss dürfte demnach bei zwei Mio. Euro liegen. Im Vorjahreszeitraum hatte das Bonner Unternehmen, das seit Längerem einen Sanierungskurs fährt, noch einen Verlust von 53 Mio. Euro ausgewiesen. Die IVG will ihre Zahlen am Mittwoch veröffentlichen.

Antwort auf Beitrag Nr.: 39.501.172 von jerobeam am 11.05.10 17:21:06Quelle ?

Antwort auf Beitrag Nr.: 39.501.551 von xxxOelscheichxxx am 11.05.10 17:58:57google news.

Habe auch keine direkten consensus-schätzungen gefunden, wenn vorhanden dann immer willkommen.

Ich nehme an der schreiberling hat mit 2 Mios den consensus gemeint (wohl von Reuters oder Bloomberg).

Habe auch keine direkten consensus-schätzungen gefunden, wenn vorhanden dann immer willkommen.

Ich nehme an der schreiberling hat mit 2 Mios den consensus gemeint (wohl von Reuters oder Bloomberg).