African Rainbow Minerals - goldene Dividendenperle - 500 Beiträge pro Seite

eröffnet am 08.12.19 01:19:34 von

neuester Beitrag 12.04.24 19:37:13 von

neuester Beitrag 12.04.24 19:37:13 von

Beiträge: 71

ID: 1.316.600

ID: 1.316.600

Aufrufe heute: 0

Gesamt: 6.983

Gesamt: 6.983

Aktive User: 0

ISIN: ZAE000054045 · WKN: A0CAQD

9,3250

EUR

+3,90 %

+0,3500 EUR

Letzter Kurs 25.04.24 Lang & Schwarz

Werte aus der Branche Rohstoffe

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 0,7950 | +30,33 | |

| 227,00 | +21,91 | |

| 5,1500 | +21,75 | |

| 29,98 | +18,24 | |

| 16,050 | +17,41 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 0,6850 | -6,80 | |

| 29,70 | -7,19 | |

| 0,8800 | -7,37 | |

| 0,5400 | -8,47 | |

| 46,59 | -98,01 |

Da ich zu meiner Überraschung keinen Thread zu diesem Wert finden konnte eröffne ich halt selbst einen.

African Rainbow Minerals

WKN: A0CAQD

ISIN: ZAE000054045

homepage:

https://www.arm.co.za/

Annual Financial Report:

https://www.arm.co.za/im/files/annual/2019/ARM_AFS2019.pdf

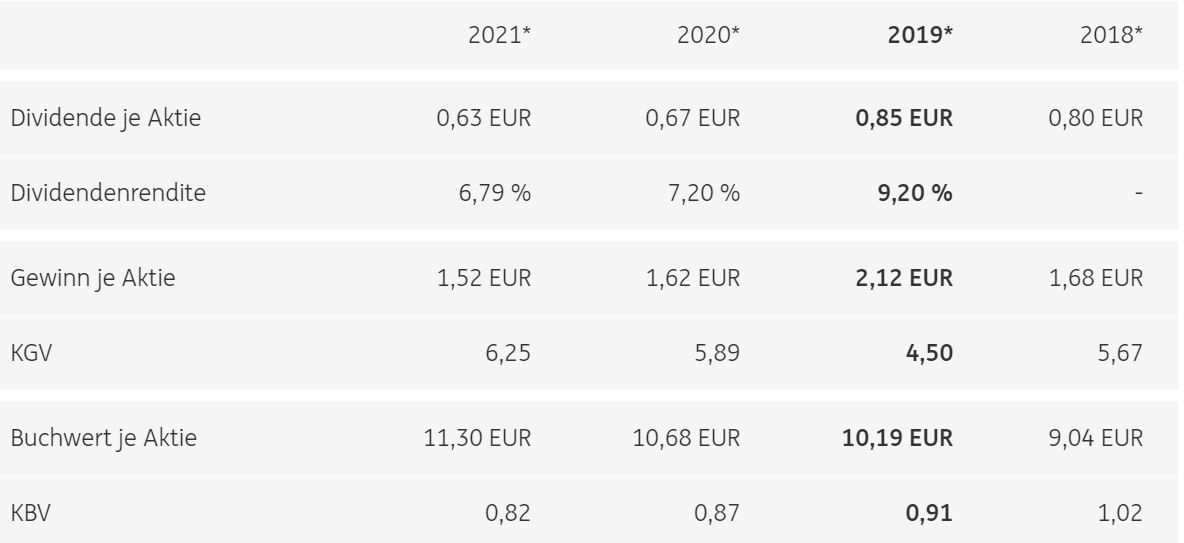

Das beste zuerst, aktuell (= 2019) bietet ARM eine phantastische Dividendenrendite von 9,20 Prozent oder 0,85 Euro je Aktie!!!

Gewinn je Aktie: 2,12 Euro, bei einem aktuellen Kurs von 9,80 Euro

African Rainbow Minerals (ARM) is a leading South African diversified mining and minerals company. ARM has interests in a wide range of mines, including Gold, Platinum and other Platinum group metals (PGMs), iron ore, manganese ore, chrome ore, coal, nickel, copper, and gold.

ARM's Goedgevonden coalmine near Witbank is a flagship of their joint venture with Xstrata, and produces 6.7 million tons of coal per year.

Production is expanding at the Two Rivers platinum mine in Mpumalanga.

ARM owns 20% of Harmony Gold, the 12th largest gold mining company in the world with three mining operations in South Africa.

Patrice Motsepe is the executive chairman; Mike Schmidt is CEO.

Shareholder information

Issued share capital at 31 December 2018 221 933 850 shares

Market capitalisation at 31 December 2018 ZAR31.6 billion

Market capitalisation at 31 December 2018 US$2.2 billion

Dazu:

Bonus shares outstanding at 30 June 2019: 278 932

Share options outstanding at 30 June 2019: 607 401

Average issue price per option R185.41

African Rainbow Minerals

WKN: A0CAQD

ISIN: ZAE000054045

homepage:

https://www.arm.co.za/

Annual Financial Report:

https://www.arm.co.za/im/files/annual/2019/ARM_AFS2019.pdf

Das beste zuerst, aktuell (= 2019) bietet ARM eine phantastische Dividendenrendite von 9,20 Prozent oder 0,85 Euro je Aktie!!!

Gewinn je Aktie: 2,12 Euro, bei einem aktuellen Kurs von 9,80 Euro

African Rainbow Minerals (ARM) is a leading South African diversified mining and minerals company. ARM has interests in a wide range of mines, including Gold, Platinum and other Platinum group metals (PGMs), iron ore, manganese ore, chrome ore, coal, nickel, copper, and gold.

ARM's Goedgevonden coalmine near Witbank is a flagship of their joint venture with Xstrata, and produces 6.7 million tons of coal per year.

Production is expanding at the Two Rivers platinum mine in Mpumalanga.

ARM owns 20% of Harmony Gold, the 12th largest gold mining company in the world with three mining operations in South Africa.

Patrice Motsepe is the executive chairman; Mike Schmidt is CEO.

Shareholder information

Issued share capital at 31 December 2018 221 933 850 shares

Market capitalisation at 31 December 2018 ZAR31.6 billion

Market capitalisation at 31 December 2018 US$2.2 billion

Dazu:

Bonus shares outstanding at 30 June 2019: 278 932

Share options outstanding at 30 June 2019: 607 401

Average issue price per option R185.41

Vielen Dank für die Eröffnung des Threads. Ich bin seit langer Zeit "Fan" von ARM und war von 2016-2017 selbst hier investiert. Prallhans dankt mir für meine damalige Empfehlung in seinem Thread immer noch 😎 ARM scheint wohl der letzte Mohikaner zu sein, der bzgl. Platin und Palladium noch nicht angesprungen ist. Ebenfalls sehe ich Mangan und Nickel als Kurstreiber an. ....wir werden uns hier bestimmt öfter über'n Weg laufen. Gruß Lenny

Antwort auf Beitrag Nr.: 62.105.699 von Lennypenny am 08.12.19 08:03:40Das witzige bei wallstreet-online ist, dass es zu jeder Pommesbude mit 10 mio MCap mindestens drei bis vier Threads gibt, mit jeweils hunderten Postings,

aber richtig große Unternehmen mit mehreren Milliarden Dollar MCap werden teilweise überhaupt nicht besprochen, die finden hier einfach nicht statt!

aber richtig große Unternehmen mit mehreren Milliarden Dollar MCap werden teilweise überhaupt nicht besprochen, die finden hier einfach nicht statt!

Antwort auf Beitrag Nr.: 62.108.432 von Dirkix am 08.12.19 19:48:02Recht hast Du! Bist Du eigentlich investiert? Ich glaube, ich habe zum 2ten Mal den Einstieg verpasst. Nun heißt es erstmal abwarten. Gruß Lenny

Antwort auf Beitrag Nr.: 62.108.606 von Lennypenny am 08.12.19 20:28:01Bislang nur einen Fuß in der Tür...!

Bin grad (mal wieder) ein wenig am umschichten, Sibanye-Stillwater hat sich jetzt schon mehr als verdoppelt und Impala Platinum auch schon. Die Gewichtung im Depot wird mir damit zu schwer, da schau ich gerade nach Alternativen und ARM ist ein heißer Kandidat.

(Daneben die üblichen Verdächtigen: Norilsk, Poliyus, Wheaton, Perseus, Corvus, Equinox, Calibre, Premier)

Bin grad (mal wieder) ein wenig am umschichten, Sibanye-Stillwater hat sich jetzt schon mehr als verdoppelt und Impala Platinum auch schon. Die Gewichtung im Depot wird mir damit zu schwer, da schau ich gerade nach Alternativen und ARM ist ein heißer Kandidat.

(Daneben die üblichen Verdächtigen: Norilsk, Poliyus, Wheaton, Perseus, Corvus, Equinox, Calibre, Premier)

Trading Spotlight

ARM Platinum = Impala + Norilsk

mind. 5,10% Spread?!

Antwort auf Beitrag Nr.: 62.147.468 von kfuchs am 12.12.19 22:31:18Muss nicht sein, einfach limitierte Order an liquider Handelsplattform (ich handel meisten über Tradegate, OTC oder Stuttgart) einstellen (geht auch ohne zeitliche Befristung über den Handelstag hinaus) und entweder du wirst damit bedient oder nicht. Wenn du nicht auf Biegen und Brechen rein willst sondern in Ruhe abwarten kannst.

Mein trading tool zeigt volumen/bis/ask jeder Börse/Handelplattform an.

Mein trading tool zeigt volumen/bis/ask jeder Börse/Handelplattform an.

Könnte zum Kurstreiber werden:

https://www.goldseiten.de/artikel/436171--Indien---Mangel-an…

ARM hat ja beides im Portfolio😎

(mich wundert es immer mehr, dass bei dieser Aktie nicht zugegriffen wird! 9% Div. und ein Portfolio, welches nach seines Gleichen sucht)

Gruß

Lenny

https://www.goldseiten.de/artikel/436171--Indien---Mangel-an…

ARM hat ja beides im Portfolio😎

(mich wundert es immer mehr, dass bei dieser Aktie nicht zugegriffen wird! 9% Div. und ein Portfolio, welches nach seines Gleichen sucht)

Gruß

Lenny

Antwort auf Beitrag Nr.: 62.261.393 von Lennypenny am 02.01.20 10:30:21Ich glaube das liegt hauptsächlich daran, dass ARM ein Gemischtwarenladen ist!

Die haben alles, aber von allem halt nur ein bisschen, für eine größer Gewichtung in meinem Depot fehlt mir persönlich die Konzentration auf sowas wie ein Kerngeschäft:

- ein bisschen Platin, PGMs, Nickel und Chrom (ARM Platinum)

- ein bisschen Eisenerz, Mangan und Chrom (ARM Ferrous);

- ein bisschen Kohle (ARM Coal) mit xStrata;

- ein bisschen Kupfer (ARM Copper);

- ein bisschen Gold: Harmony;

Die haben alles, aber von allem halt nur ein bisschen, für eine größer Gewichtung in meinem Depot fehlt mir persönlich die Konzentration auf sowas wie ein Kerngeschäft:

- ein bisschen Platin, PGMs, Nickel und Chrom (ARM Platinum)

- ein bisschen Eisenerz, Mangan und Chrom (ARM Ferrous);

- ein bisschen Kohle (ARM Coal) mit xStrata;

- ein bisschen Kupfer (ARM Copper);

- ein bisschen Gold: Harmony;

Antwort auf Beitrag Nr.: 62.262.218 von Dirkix am 02.01.20 11:37:20Ich meine, die hätten ihr Kohlegeschäft schon verkauft gehabt

Bei einem KGV von 5-6 und einer Div. von 9%, dazu noch ein interessantes Metall-Portfolio, könnt ich mir in den nächsten 12 Monaten gute 50% Wertzuwachs schon vorstellen. Zumal charttechnisch ein Ausbruch bevor steht. We will see!

Gruß

Lenny

Bei einem KGV von 5-6 und einer Div. von 9%, dazu noch ein interessantes Metall-Portfolio, könnt ich mir in den nächsten 12 Monaten gute 50% Wertzuwachs schon vorstellen. Zumal charttechnisch ein Ausbruch bevor steht. We will see!

Gruß

Lenny

Moin

Ich interessiere mich für diese Aktie.

72% des Gewinns werden für Dividende verwendet.

Eine ziemlich hohe Quote.

Leider fand ich nichts darüber ob die Firma schuldenfrei ist und wenn nicht welche Verbindlichkeiten hat sie?

Kann da jemand weiterhelfen?

Ich interessiere mich für diese Aktie.

72% des Gewinns werden für Dividende verwendet.

Eine ziemlich hohe Quote.

Leider fand ich nichts darüber ob die Firma schuldenfrei ist und wenn nicht welche Verbindlichkeiten hat sie?

Kann da jemand weiterhelfen?

Antwort auf Beitrag Nr.: 65.128.423 von Eisenrastelli am 18.09.20 23:08:42https://arm.co.za/financial-results/#InteractiveFinancialAna…

Antwort auf Beitrag Nr.: 65.128.633 von Dirkix am 19.09.20 00:02:49Danke für den Link, aber der hilft mir nicht weiter.

Bin ja kein Buchhalter

Bin ja kein Buchhalter

Ich glaube ich habe es gefunden: Barmittel und Barmitteläquivalente am Ende des Zeitraums 5 512 000

Antwort auf Beitrag Nr.: 65.134.537 von Eisenrastelli am 20.09.20 13:01:48Oder hier in der Presentation als .pdf auf Seite 39

https://arm.co.za/wp-content/uploads/2020/08/ARM-F2020-Provi…

https://arm.co.za/wp-content/uploads/2020/08/ARM-F2020-Provi…

Pures Investment in Weißmetalle, spez. einer der grrößten Produzenten für Rhodium, das gerade zum 3. Mal ein Allzeithoch setzen will. Das hatte ich seit 2008 eh auf dem Radar und dachte vor paar Jahren, hey die Oz Rh für 900 Euro trotz Mwst?... da holst dir mal 3 Stück. Eine vor Corona zum fast 10-fachen verkauft.

Also das hier ist trotz Südafrika so gar nicht übel. Bei 2 Dividendenausschüttungen pro Jahr wurde das 2-stellig zum EKP bei 7 Euro. Ich bin hier überrascht und wenn in ganz Europa die Motoren immer sauberer werden sollen, dann braucht man umso mehr Weißmetalle. Das ist ein recht guter risk-chance-Quotient.

Das mag aber jeder selber checken.

Also das hier ist trotz Südafrika so gar nicht übel. Bei 2 Dividendenausschüttungen pro Jahr wurde das 2-stellig zum EKP bei 7 Euro. Ich bin hier überrascht und wenn in ganz Europa die Motoren immer sauberer werden sollen, dann braucht man umso mehr Weißmetalle. Das ist ein recht guter risk-chance-Quotient.

Das mag aber jeder selber checken.

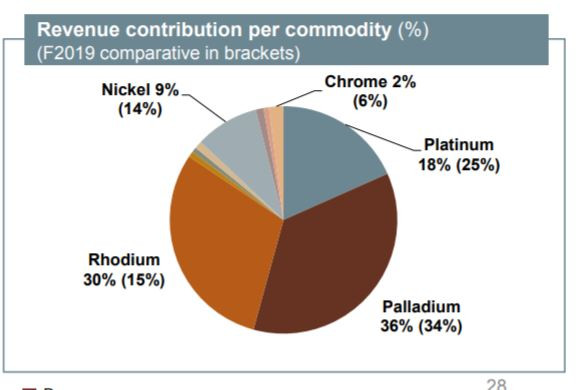

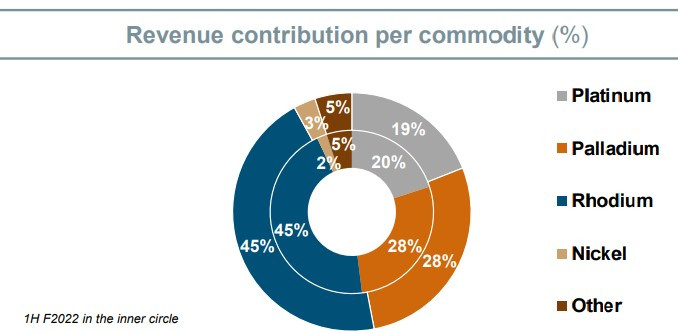

Antwort auf Beitrag Nr.: 65.409.321 von zappelgeck am 16.10.20 15:29:36In erster Linie bringen die Platin Group Metalle (84%) den Umsatz:

36% Palladium

30% Rhodium

18% Platin

Wobei ich davon ausgehe, dass wir in Zukunft fallende Notierungen für PGMs und steigende Nickelpreise sehen werden; weg von Verbrennern (egal ob Diesel oder Benzin) hin zu Stromern!

36% Palladium

30% Rhodium

18% Platin

Wobei ich davon ausgehe, dass wir in Zukunft fallende Notierungen für PGMs und steigende Nickelpreise sehen werden; weg von Verbrennern (egal ob Diesel oder Benzin) hin zu Stromern!

nun ja, ich denke, eine Weile wird es in Richtung Stromern gehen, aber das ist schon ein Auslaufmodel, bevor es richtig abgefangen hat. Die Batterien sind das Problem. Lithium ist schon das kleinste Element nach H2, wie dicht soll man das noch packen? Mehr als doppelte Ausbeute ist da nicht mehr drin. Ich favorisiere weiter die Verbrenner, allerdings mit "Kunstbenzin bzw Kunstdiesel". Sie sind CO2-neutral, weil zur Herstellung von Methanol die gleiche Menge CO2 verbraucht, wie später dann wieder rausgeblasen wird. Das ganze dann ohne Schwefel, Russ oder so Dreck. Das ist aber nur eine Logik, politisch oft contraindiziert. Der Care-Diesel, welcher vor 80 Jahren schon in Panzer geschüttet wurde, wäre heute schon genial, weil jetzt sicher mehr als 40 Oktan erreicht werden können. Die Ölindustrie ist noch zu mächtig. Die PGMs werden für beide Alternativen gebraucht. Die Frage ist nur, ob man vlt Alternativen für die PGMs findet...

Antwort auf Beitrag Nr.: 65.413.266 von zappelgeck am 16.10.20 20:42:57Tesla spricht bei der neuen Batterie-Generation von bis zu 1,6 Mio. km Laufleistung, bevor die Batterie gewechselt werden muss. Die Phosphor Batterie (nicht von Tesla)ist in 12 Min. komplett aufgeladen.

Ich war nie ein Freund der Stromer, denke allerdings nun, dass sich die Entwicklung der Batterie sehr schnell in mehr Effektivität wenden wird. Was mich an ARM interessiert ist, in wie weit man die Nickel und Mangan Deposits ausbauen kann.

Gruß

Lenny

Ich war nie ein Freund der Stromer, denke allerdings nun, dass sich die Entwicklung der Batterie sehr schnell in mehr Effektivität wenden wird. Was mich an ARM interessiert ist, in wie weit man die Nickel und Mangan Deposits ausbauen kann.

Gruß

Lenny

Antwort auf Beitrag Nr.: 65.413.266 von zappelgeck am 16.10.20 20:42:57Wir sind ja hier unter uns da können wir ja mal off-topic gehen. Zwei Dinge sind in den vergangenen Wochen passiert, die mich veranlasst haben, weg von PGMs (Impala, Sibanye, AmPlats, Chalice) zu gehen, und statt desser verstärkt in Lithium (Lithium is expected to see a 29X increase in demand) und Nickel zu investieren:

1.) der E-Golf ist billiger zu haben als der Diesel!

der Preis des e-Golf wurde auf 31.900 Euro gesenkt, mit dem Umweltbonus von 4.000 Euro liegt der Preis dann deutlich unter dem eines vergleichbar motorisierten Diesel-Golf (2.0 TDI mit 150 PS für 30.625 Euro);

> die Hemmschwelle sich eine Stromer zu kaufen bricht weg;

2.) TESLAS battery day

da wurde eine redesigned cobalt-free lithium-ion battery vorgestellt, die, revolutionär gut und viel billiger sein soll; 56% total reduction in cost per kwh; massive 54% increase in range for the same size; 69% less investment needed; silicon anodes with higher capacity and lower cost; cobalt-free cathodes including very high capacity of all nickel cathodes;

Dazu mußt du noch wissen, dass TESLA nicht nur Autos baut, sondern auch Batterien für zu Hause:

z.B. PowerWall - das sind Lithium-Ionen-Akkumulatoren die als Solarbatterie für Privathaushalte unter der Bezeichnung angeboten werden mit 20 Jahren Lebensdauer bzw. 8.500 Zyklen;

das wird in Verbindung mit Photovoltaik der neue Zukunftsmarkt, statt Einspeisung für ein Appel (!!!) und ein Ei (9 Cent kWh) den selbst produzierten Strom speichern und selbst verbrauchen (spart 26 Cent kWh); oder die Stromkarre direkt mit eigenem Strom tanken!

Zum Care-Diesel und dem Schwachsinn unserer Regierung, ich hatte mir 2008 einen Bio-Ethanol Wagen gekauft, kann also E85 tanken, dann beschließt unsere Regierung auf Bio-Ethanol künftig Mineralölsteuer zu erheben (es ist ja überhaupt kein Mineralöl!!!), damit war der Markt dafür tod; und um in der Öffentlichkeit behaupten zu können, man würde was für die Umwelt und gegen den Klimawandel unternehmen, wurde beschlossen, Bio-Ethanol zu 5 bzw. 10 Prozent ins Benzin zu panschen. Jetzt müssen alle Motoren, ob sie es vertragen oder nicht das Zeug tanken, aber die, die es mal kaufen wollten kriegen es nicht mehr! Auf diese Weise zerstört die Merkel Administration gleichzeitig die Umwelt und den freien Markt!

Diese ganzen synthetischen Kraftstoffe der Zukunft (Power-to-X; Power-to-Gas (synth. Methan); Power-to-Liquid (synth. Kraftstoffe) verpennen wir in Deutschland mal wieder komplett.

1.) der E-Golf ist billiger zu haben als der Diesel!

der Preis des e-Golf wurde auf 31.900 Euro gesenkt, mit dem Umweltbonus von 4.000 Euro liegt der Preis dann deutlich unter dem eines vergleichbar motorisierten Diesel-Golf (2.0 TDI mit 150 PS für 30.625 Euro);

> die Hemmschwelle sich eine Stromer zu kaufen bricht weg;

2.) TESLAS battery day

da wurde eine redesigned cobalt-free lithium-ion battery vorgestellt, die, revolutionär gut und viel billiger sein soll; 56% total reduction in cost per kwh; massive 54% increase in range for the same size; 69% less investment needed; silicon anodes with higher capacity and lower cost; cobalt-free cathodes including very high capacity of all nickel cathodes;

Dazu mußt du noch wissen, dass TESLA nicht nur Autos baut, sondern auch Batterien für zu Hause:

z.B. PowerWall - das sind Lithium-Ionen-Akkumulatoren die als Solarbatterie für Privathaushalte unter der Bezeichnung angeboten werden mit 20 Jahren Lebensdauer bzw. 8.500 Zyklen;

das wird in Verbindung mit Photovoltaik der neue Zukunftsmarkt, statt Einspeisung für ein Appel (!!!) und ein Ei (9 Cent kWh) den selbst produzierten Strom speichern und selbst verbrauchen (spart 26 Cent kWh); oder die Stromkarre direkt mit eigenem Strom tanken!

Zum Care-Diesel und dem Schwachsinn unserer Regierung, ich hatte mir 2008 einen Bio-Ethanol Wagen gekauft, kann also E85 tanken, dann beschließt unsere Regierung auf Bio-Ethanol künftig Mineralölsteuer zu erheben (es ist ja überhaupt kein Mineralöl!!!), damit war der Markt dafür tod; und um in der Öffentlichkeit behaupten zu können, man würde was für die Umwelt und gegen den Klimawandel unternehmen, wurde beschlossen, Bio-Ethanol zu 5 bzw. 10 Prozent ins Benzin zu panschen. Jetzt müssen alle Motoren, ob sie es vertragen oder nicht das Zeug tanken, aber die, die es mal kaufen wollten kriegen es nicht mehr! Auf diese Weise zerstört die Merkel Administration gleichzeitig die Umwelt und den freien Markt!

Diese ganzen synthetischen Kraftstoffe der Zukunft (Power-to-X; Power-to-Gas (synth. Methan); Power-to-Liquid (synth. Kraftstoffe) verpennen wir in Deutschland mal wieder komplett.

@Lenny: ja ich hörte auch von der neuen Phosphor-Batteriegeneration. Kann sein, dass sich der jetztige Nachteil, nach ca. 8 Jahren eine neue Autobatterie für die Hälfte des Wagenneupreises zu kaufen, erledigt. Hier muss es wohl schon um ganz andere Kapazitäten, Schnelladefähigkeit etc gehen, aber ich möchte gar nicht wissen, um wieviel besser das Zeugs bei einem Unfall brennt, als jetzt eh schon die Li-Ionen-Dinger. Und dann Entsorgung... man denke zudem nur an soziale Brennpunkte, wo straßenweise Autos abfackeln... diese fackeln nicht einfach ab...

Ich halte gar nichts von Mobilgeschossen mit Batterien dieser Art.

Anders z.B. wie Dirk bereits erwähnte, die Speicherung im Keller von Häusern. Ich hätte ausnahmsweise mal nichts gegen eine neue Bauverordnung, dass Häuser auf dem Dach ein Minimum an Solarkollektoren aufweisen müssen. Alles, was dezentral ist, befürworte ich sowieso, aber es wird sich höchstens durchsetzen, wenn die Energieversorger nicht in die Röhre gucken. Sobald ein Geschäft dezentral aus den Händen gleitet, wird der Lobbyismus politisch nachsteuern. Wenn es eine Ölindustrie in den 80ern schaffte, unbemerkt eine populistische Waffe wie die Grünen gegen ihre Konkurrenz der Atomenergie zu formen, dann ist es heute noch viel diffiziler.

Ich weiß nicht, wie die Zukunft synthetischer Kraftstoffe aussieht. Ich würde sie bevorzugen und die Anwendung ist in herkömmlicher Technik integrierbar. Ich weiß auch nicht, wie die H2-Energie abschneiden wird. Fast noch besser, nur die Erzeugung unheimlich aufwändig und teuer bisher. Das passt leider noch nicht zu den dezentralen Windrädern im Land, wäre aber der Clou, kleine, effiziente Einheiten.

Ich würde mir sofort Solarzellen aufs Dach setzen (lassen) und einen Li-Speicher in den Keller, aber wohl eher als letzter ein E-Auto jetzt kaufen.

Interessant, dass Nickel jetzt wieder aus der Versenkung geholt wird, ist es doch vor 20 Jahren im Schatten von Cadmium für Batterien tabu gewesen.

Zurück zu Lenny, ich weiß aktuell nichts über künftiges Ni-oder Mn-Geschürfe bei ARM, nur dass eben Nickel eines der 3 Hauptsäulen ist und allein das Joint Venture mit Nornickel auch zukunftsweisend ist. Die bauen es nicht nur ab, sondern veredeln es auch gleich marktgängig, insofern die nächsten Jahre eine wohl recht stabile Sache. Bei jetzigen Preisen schätze ich noch mehr Gewinn bei kommenden Quartalen, ergo noch mehr Dividende und obendrauf weiter steigenden Kurs. Aber wer weiß... die Aktie läuft auch irgendwie eher wie ein Rohstoffwert, weniger wie ein EM-Wert.

Deswegen wieder zu Dirk: ich würde eine Sibanye jetzt nicht links liegen lassen. Erstaunlich, wie schnell sie den Stillwater-Deal verdauen und schon wieder Divi ausschütten. Ich hab mich bei 50 cent nicht getraut, nachzulegen, sonst wäre ich doch unter 1 Euro EKP gerutschtBei einer Impala dagegen juckt es mich schon, bei fast 200% zu verkaufen, mit Spekulation auf den näxten Mega-Lockdown..

Ich halte gar nichts von Mobilgeschossen mit Batterien dieser Art.

Anders z.B. wie Dirk bereits erwähnte, die Speicherung im Keller von Häusern. Ich hätte ausnahmsweise mal nichts gegen eine neue Bauverordnung, dass Häuser auf dem Dach ein Minimum an Solarkollektoren aufweisen müssen. Alles, was dezentral ist, befürworte ich sowieso, aber es wird sich höchstens durchsetzen, wenn die Energieversorger nicht in die Röhre gucken. Sobald ein Geschäft dezentral aus den Händen gleitet, wird der Lobbyismus politisch nachsteuern. Wenn es eine Ölindustrie in den 80ern schaffte, unbemerkt eine populistische Waffe wie die Grünen gegen ihre Konkurrenz der Atomenergie zu formen, dann ist es heute noch viel diffiziler.

Ich weiß nicht, wie die Zukunft synthetischer Kraftstoffe aussieht. Ich würde sie bevorzugen und die Anwendung ist in herkömmlicher Technik integrierbar. Ich weiß auch nicht, wie die H2-Energie abschneiden wird. Fast noch besser, nur die Erzeugung unheimlich aufwändig und teuer bisher. Das passt leider noch nicht zu den dezentralen Windrädern im Land, wäre aber der Clou, kleine, effiziente Einheiten.

Ich würde mir sofort Solarzellen aufs Dach setzen (lassen) und einen Li-Speicher in den Keller, aber wohl eher als letzter ein E-Auto jetzt kaufen.

Interessant, dass Nickel jetzt wieder aus der Versenkung geholt wird, ist es doch vor 20 Jahren im Schatten von Cadmium für Batterien tabu gewesen.

Zurück zu Lenny, ich weiß aktuell nichts über künftiges Ni-oder Mn-Geschürfe bei ARM, nur dass eben Nickel eines der 3 Hauptsäulen ist und allein das Joint Venture mit Nornickel auch zukunftsweisend ist. Die bauen es nicht nur ab, sondern veredeln es auch gleich marktgängig, insofern die nächsten Jahre eine wohl recht stabile Sache. Bei jetzigen Preisen schätze ich noch mehr Gewinn bei kommenden Quartalen, ergo noch mehr Dividende und obendrauf weiter steigenden Kurs. Aber wer weiß... die Aktie läuft auch irgendwie eher wie ein Rohstoffwert, weniger wie ein EM-Wert.

Deswegen wieder zu Dirk: ich würde eine Sibanye jetzt nicht links liegen lassen. Erstaunlich, wie schnell sie den Stillwater-Deal verdauen und schon wieder Divi ausschütten. Ich hab mich bei 50 cent nicht getraut, nachzulegen, sonst wäre ich doch unter 1 Euro EKP gerutscht

Bei einer Impala dagegen juckt es mich schon, bei fast 200% zu verkaufen, mit Spekulation auf den näxten Mega-Lockdown..

Antwort auf Beitrag Nr.: 65.413.698 von Dirkix am 16.10.20 21:42:05übrigens das mit E85 wusste ich gar nicht, ist ja noch blöder, als ich schon dachte. Hört sich echt an, wie in die Falle gelaufen. Ich hab das gepanschte Zeugs E95 dann auch mal getankt und fand, Auto läuft eher schlechter und zwar schlechter, als es ein Preis von 3 cent weniger rechtfertigen würde. Zu spät...obwohl Neuwagen 2012, versaute es Ventile, Stösel etc und da bekam ich schon die Wut. Und dann noch Palmöl-Plantagen bis zum Horizont. Es tut schon oft weh, zu erleben, wie billig man Lügen heute verkaufen kann...

10 Rand interim Dividende!!!

Iron ore, PGMs see ARM power ahead, doubling interim dividend amid record earnings

STRONG iron ore and platinum group metal (PGM) prices resulted in record interim headline earnings and a doubling in the dividend year-on-year for African Rainbow Minerals (ARM), the diversified South African mining group.

It announced a R10 per share interim dividend after ending the six months to December 31 with cash of R4.8bn, a R1.1bn improvement on its financial position as of June 30. Headline earnings were R5.01bn, equal to R25.87 per share which compares to headline earnings of R2.2bn or R11.14/share at the same time last year.

ARM Coal posted an attributable headline loss of R222m in the period as export prices for thermal coal waned. Sales volumes were also lower as a result of reduced offtake from Eskom, the South African power utility, as well as “… logistics and mining challenges.

ARM’s view regarding the continued holding of thermal coal in the portfolio could be one to watch given the trend among diversified mining firms, including BHP, Rio Tinto and Anglo American to give up their thermal coal positions.

ARM echoed the bullishness of recent comments from South Africa’s PGM producers, saying the outlook for palladium, rhodium, and – increasingly – platinum remained strong.

“We believe that the medium to long-term fundamentals of PGMs are robust as supply remains constrained and demand is expected to be supported by the role of PGMs in clean mobility through hydrogen technology,” it said.

Schmidt said there was significant potential to expand the firm’s Modikwa PGM mine beyond current plans to grow annual PGM production to 400,000 oz/year over the next three years. “It is not the end of the road for Modikwa,” he said.

ARM’s plans to get back into the copper business. Patrice Motsepe, executive chairman, said opportunities were being looked at but the group was mindful of spending cash carefully.

https://www.miningmx.com/news/platinum/45458-iron-ore-pgms-s…

Iron ore, PGMs see ARM power ahead, doubling interim dividend amid record earnings

STRONG iron ore and platinum group metal (PGM) prices resulted in record interim headline earnings and a doubling in the dividend year-on-year for African Rainbow Minerals (ARM), the diversified South African mining group.

It announced a R10 per share interim dividend after ending the six months to December 31 with cash of R4.8bn, a R1.1bn improvement on its financial position as of June 30. Headline earnings were R5.01bn, equal to R25.87 per share which compares to headline earnings of R2.2bn or R11.14/share at the same time last year.

ARM Coal posted an attributable headline loss of R222m in the period as export prices for thermal coal waned. Sales volumes were also lower as a result of reduced offtake from Eskom, the South African power utility, as well as “… logistics and mining challenges.

ARM’s view regarding the continued holding of thermal coal in the portfolio could be one to watch given the trend among diversified mining firms, including BHP, Rio Tinto and Anglo American to give up their thermal coal positions.

ARM echoed the bullishness of recent comments from South Africa’s PGM producers, saying the outlook for palladium, rhodium, and – increasingly – platinum remained strong.

“We believe that the medium to long-term fundamentals of PGMs are robust as supply remains constrained and demand is expected to be supported by the role of PGMs in clean mobility through hydrogen technology,” it said.

Schmidt said there was significant potential to expand the firm’s Modikwa PGM mine beyond current plans to grow annual PGM production to 400,000 oz/year over the next three years. “It is not the end of the road for Modikwa,” he said.

ARM’s plans to get back into the copper business. Patrice Motsepe, executive chairman, said opportunities were being looked at but the group was mindful of spending cash carefully.

https://www.miningmx.com/news/platinum/45458-iron-ore-pgms-s…

Antwort auf Beitrag Nr.: 67.388.480 von Dirkix am 09.03.21 23:42:37 https://www.tradesignalonline.com/ext/edt.ashx/wo/AA9BB8F8-9…

https://www.tradesignalonline.com/ext/edt.ashx/wo/AA9BB8F8-9…

Hat einer ne Ahnung warum das gerade so absäuft?

Das einzige was ich wüsste das nun bald die Opfer dieser Silicosisgeschichte ausgezahlt werden aber das Gle dafür hat ARM ja schon vor Jahren in diesem Fond beiseite gelegt.

Das einzige was ich wüsste das nun bald die Opfer dieser Silicosisgeschichte ausgezahlt werden aber das Gle dafür hat ARM ja schon vor Jahren in diesem Fond beiseite gelegt.

Proben wir hier gerade den charttechnischen Ausbruch nach oben? Sieht gut aus.

Heute kamen die Zahlen zum GJ 2021 und als Schlussdividende sind 20 ZAR vorgeschlagen:

https://www.miningweekly.com/article/arm-earnings-soar-136-d…

https://www.miningweekly.com/article/arm-earnings-soar-136-d…

Die Dividende war saftig, leider 20% Quellensteuer direkt abgezogen, aber immerhin ist der Abschlag schon wieder aufgeholt. Nette Depot Beimischung

Möglicherweise steht ein Zukauf der Bokoni Miene an:

https://m.miningweekly.com/article/arm-in-talks-to-potential…

https://m.miningweekly.com/article/arm-in-talks-to-potential…

Bei African Rainbow Minerals Ltd versucht der Kurs die Widerstandszone der letzten Monate zu knacken:

🤔

Antwort auf Beitrag Nr.: 70.823.368 von Malecon am 13.02.22 20:12:54

African Rainbow wird von dem Energiehunger Europas profitieren. Russland hat sich mit dem Krieg praktisch als zuverlässiger Energielieferant unmöglich gemacht. Selbst wenn der Konflikt schnell beigelegt würde- wonach es m. E. nach überhaupt nicht aussieht, aber nehmen wir es einmal an, dann würde Europa nicht wieder zu den alten Lieferverträgen mit Russland zurückkehren. Selbst Deutschland sucht nach Alternativen wie Flüssiggas und einige Reporter haben sogar schon eine Verlängerung der Atommeiler ins Spiel gebracht. Eher würde die Bevölkerung von Deutschland den Kohleausstieg verschieben als längere Laufzeiten der Atomkraftwerke. Und wir sollten bedenken: Deutschland ist nicht die Welt. In den anderen Ländern wird die Kohle nicht so systematisch verbannt wie hierzulande. Also derzeit spricht fundamental viel für Unternehmen die Kohle fördern denn der Kohlepreis ist ebenso explodiert wie der Ölpreis. Und die Unternehmen werden zeitlich verzögert enorme Gewinne einfahren, denn die Förderkosten bleiben praktisch gleich, aber sie erhalten den dreifachen Preis!

Ich bin bei mehreren Kohleförderern drin: Peabody, Whitehaven und eben African Rainbow Minerals. Satte Dividenden sind selbst bei Kohlepreisen unter 80€ garantiert.

Kohle wird noch lange gebraucht werden!

In der jetzigen Ukraine Krise zeigt sich wieder einmal, wie schnell totgeglaubte wieder auferstehen können. Während die Öl- und Gasförerer bereits Allzeithochs erreichen, hinken die meist unbekannteren Kohleförderer hinterher.African Rainbow wird von dem Energiehunger Europas profitieren. Russland hat sich mit dem Krieg praktisch als zuverlässiger Energielieferant unmöglich gemacht. Selbst wenn der Konflikt schnell beigelegt würde- wonach es m. E. nach überhaupt nicht aussieht, aber nehmen wir es einmal an, dann würde Europa nicht wieder zu den alten Lieferverträgen mit Russland zurückkehren. Selbst Deutschland sucht nach Alternativen wie Flüssiggas und einige Reporter haben sogar schon eine Verlängerung der Atommeiler ins Spiel gebracht. Eher würde die Bevölkerung von Deutschland den Kohleausstieg verschieben als längere Laufzeiten der Atomkraftwerke. Und wir sollten bedenken: Deutschland ist nicht die Welt. In den anderen Ländern wird die Kohle nicht so systematisch verbannt wie hierzulande. Also derzeit spricht fundamental viel für Unternehmen die Kohle fördern denn der Kohlepreis ist ebenso explodiert wie der Ölpreis. Und die Unternehmen werden zeitlich verzögert enorme Gewinne einfahren, denn die Förderkosten bleiben praktisch gleich, aber sie erhalten den dreifachen Preis!

Ich bin bei mehreren Kohleförderern drin: Peabody, Whitehaven und eben African Rainbow Minerals. Satte Dividenden sind selbst bei Kohlepreisen unter 80€ garantiert.

1 Jahr später, ist noch jemand von euch dabei? Aktienkurs gerade fallend.

Antwort auf Beitrag Nr.: 73.412.529 von GreenLantern1 am 06.03.23 00:12:59

Ich bin noch dabei. Als mittel- bis langfristig orientierter Investor nehme ich die momentane Kursschwäche zwar zur Kenntnis, bleibe aber dennoch gelassen, zumal der derzeitige Kurs noch prozentual zweistellig ueber meinem Einstandskurs liegt. Die stattliche Dividende tröstet ueber so manches hinweg und ausserdem verspreche ich mir vom Sanktionsirrsinn gegen Russland tendenziell stark steigende Rohstoffpreise, was insbesondere Rohstoffunternehmen aus neutralen Laendern, die nicht so sehr am Gaengelband bzw. im Visier der Politik hängen, zugute kommen duerfte. African Rainbow bleibt einer meiner Favoriten und ich denke derzeit eher ueber weitere Käufe als ueber Verkaeufe nach, bleibe aber derzeit noch passiv.

Zitat von GreenLantern1: 1 Jahr später, ist noch jemand von euch dabei? Aktienkurs gerade fallend.

Ich bin noch dabei. Als mittel- bis langfristig orientierter Investor nehme ich die momentane Kursschwäche zwar zur Kenntnis, bleibe aber dennoch gelassen, zumal der derzeitige Kurs noch prozentual zweistellig ueber meinem Einstandskurs liegt. Die stattliche Dividende tröstet ueber so manches hinweg und ausserdem verspreche ich mir vom Sanktionsirrsinn gegen Russland tendenziell stark steigende Rohstoffpreise, was insbesondere Rohstoffunternehmen aus neutralen Laendern, die nicht so sehr am Gaengelband bzw. im Visier der Politik hängen, zugute kommen duerfte. African Rainbow bleibt einer meiner Favoriten und ich denke derzeit eher ueber weitere Käufe als ueber Verkaeufe nach, bleibe aber derzeit noch passiv.

Antwort auf Beitrag Nr.: 73.413.141 von beachbernie1 am 06.03.23 08:41:08

Hast du die ZA- oder US-ADR Aktien?

Hier ein Dashboard, ich werde mir noch die letzten Zeitungsartikel + IR durchlesen, bevor ich hier einsteige. Sieht auf den ersten Blick aber stabil aus (+hohe EK-Quote) und sehr profitabel aus.

https://simplywall.st/stocks/za/materials/jse-ari/african-ra…

Zitat von beachbernie1: Ich bin noch dabei. Als mittel- bis langfristig orientierter Investor nehme ich die momentane Kursschwäche zwar zur Kenntnis, bleibe aber dennoch gelassen, zumal der derzeitige Kurs noch prozentual zweistellig ueber meinem Einstandskurs liegt. Die stattliche Dividende tröstet ueber so manches hinweg und ausserdem verspreche ich mir vom Sanktionsirrsinn gegen Russland tendenziell stark steigende Rohstoffpreise, was insbesondere Rohstoffunternehmen aus neutralen Laendern, die nicht so sehr am Gaengelband bzw. im Visier der Politik hängen, zugute kommen duerfte. African Rainbow bleibt einer meiner Favoriten und ich denke derzeit eher ueber weitere Käufe als ueber Verkaeufe nach, bleibe aber derzeit noch passiv.

Hast du die ZA- oder US-ADR Aktien?

Hier ein Dashboard, ich werde mir noch die letzten Zeitungsartikel + IR durchlesen, bevor ich hier einsteige. Sieht auf den ersten Blick aber stabil aus (+hohe EK-Quote) und sehr profitabel aus.

https://simplywall.st/stocks/za/materials/jse-ari/african-ra…

Antwort auf Beitrag Nr.: 73.414.482 von GreenLantern1 am 06.03.23 11:08:36

Ich halte die südafrikanischen Originalaktien. Ich kaufe prinzipiell keine ADRs oder GDRs, weil ich den amerikanischen Banken nicht traue.

Zitat von GreenLantern1:Zitat von beachbernie1: Ich bin noch dabei. Als mittel- bis langfristig orientierter Investor nehme ich die momentane Kursschwäche zwar zur Kenntnis, bleibe aber dennoch gelassen, zumal der derzeitige Kurs noch prozentual zweistellig ueber meinem Einstandskurs liegt. Die stattliche Dividende tröstet ueber so manches hinweg und ausserdem verspreche ich mir vom Sanktionsirrsinn gegen Russland tendenziell stark steigende Rohstoffpreise, was insbesondere Rohstoffunternehmen aus neutralen Laendern, die nicht so sehr am Gaengelband bzw. im Visier der Politik hängen, zugute kommen duerfte. African Rainbow bleibt einer meiner Favoriten und ich denke derzeit eher ueber weitere Käufe als ueber Verkaeufe nach, bleibe aber derzeit noch passiv.

Hast du die ZA- oder US-ADR Aktien?

Hier ein Dashboard, ich werde mir noch die letzten Zeitungsartikel + IR durchlesen, bevor ich hier einsteige. Sieht auf den ersten Blick aber stabil aus (+hohe EK-Quote) und sehr profitabel aus.

https://simplywall.st/stocks/za/materials/jse-ari/african-ra…

Ich halte die südafrikanischen Originalaktien. Ich kaufe prinzipiell keine ADRs oder GDRs, weil ich den amerikanischen Banken nicht traue.

glänzende Zahlen, 14 Rand Zwischendividende, Aktie fällt leicht

https://www.moneyweb.co.za/mineweb/african-rainbow-minerals-…

https://www.moneyweb.co.za/mineweb/african-rainbow-minerals-…

Antwort auf Beitrag Nr.: 73.417.572 von beachbernie1 am 06.03.23 18:30:29

Bin heute auch eingestiegen mit kleinerer 4-stelligen Position bei ZAE000054045. Mir gefällt die Diversifizierung und die kaum vorhandenen Schulden.

Zitat von beachbernie1: Ich halte die südafrikanischen Originalaktien. Ich kaufe prinzipiell keine ADRs oder GDRs, weil ich den amerikanischen Banken nicht traue.

Bin heute auch eingestiegen mit kleinerer 4-stelligen Position bei ZAE000054045. Mir gefällt die Diversifizierung und die kaum vorhandenen Schulden.

Antwort auf Beitrag Nr.: 73.417.863 von Pfandflaschensammler am 06.03.23 19:24:04

Großartige Zahlen, Record date 31.03.2023:

https://www.arm-ir-reports.co.za/results/2023/interim-result…

Zitat von Pfandflaschensammler: glänzende Zahlen, 14 Rand Zwischendividende, Aktie fällt leicht

https://www.moneyweb.co.za/mineweb/african-rainbow-minerals-…

Großartige Zahlen, Record date 31.03.2023:

https://www.arm-ir-reports.co.za/results/2023/interim-result…

Antwort auf Beitrag Nr.: 73.417.863 von Pfandflaschensammler am 06.03.23 19:24:04

2 Rand mehr als bei der Zwischendividende vor einem Jahr. Das sieht doch nicht schlecht aus.

Zitat von Pfandflaschensammler: glänzende Zahlen, 14 Rand Zwischendividende, Aktie fällt leicht

https://www.moneyweb.co.za/mineweb/african-rainbow-minerals-…

2 Rand mehr als bei der Zwischendividende vor einem Jahr. Das sieht doch nicht schlecht aus.

Hier noch ein Bericht zu den ARM Zahlen:

https://www.miningmx.com/top-story/52703-arm-cracks-it-in-ha…

https://www.miningmx.com/top-story/52703-arm-cracks-it-in-ha…

Hier noch etwas zur Zwischen-Dividende auf deutsch (Quelle: https://de.marketscreener.com/)

Der Vorstand von African Rainbow Minerals Limited hat eine Bruttodividende in Höhe von 1.400 Cents pro Stammaktie für die sechs Monate bis zum 31. Dezember 2022 beschlossen, die am 3. April 2023 an die Aktionäre ausgezahlt wird, die bei Geschäftsschluss am 31. März 2023 in den Büchern des Unternehmens verzeichnet sind. Die Dividende wird in der Währung Südafrikas ausgewiesen. Alle Adressänderungen oder Dividendenanweisungen, die sich auf diese Dividende beziehen, müssen bis spätestens 31. März 2023 bei den Transfersekretären oder der Registerstelle des Unternehmens eingehen.

Der letzte Tag für den Handel mit Stammaktien cum Dividende ist der 28. März 2023. Die Stammaktien werden ab dem 29. März 2023 ex-Dividende gehandelt. Der Stichtag ist der 31. März 2023, während der Zahlungstermin der 3. April 2023 ist.

Laut aktuellem Umrechnungskurs beträgt die Zwi-Div 0,71 €.

Der Vorstand von African Rainbow Minerals Limited hat eine Bruttodividende in Höhe von 1.400 Cents pro Stammaktie für die sechs Monate bis zum 31. Dezember 2022 beschlossen, die am 3. April 2023 an die Aktionäre ausgezahlt wird, die bei Geschäftsschluss am 31. März 2023 in den Büchern des Unternehmens verzeichnet sind. Die Dividende wird in der Währung Südafrikas ausgewiesen. Alle Adressänderungen oder Dividendenanweisungen, die sich auf diese Dividende beziehen, müssen bis spätestens 31. März 2023 bei den Transfersekretären oder der Registerstelle des Unternehmens eingehen.

Der letzte Tag für den Handel mit Stammaktien cum Dividende ist der 28. März 2023. Die Stammaktien werden ab dem 29. März 2023 ex-Dividende gehandelt. Der Stichtag ist der 31. März 2023, während der Zahlungstermin der 3. April 2023 ist.

Laut aktuellem Umrechnungskurs beträgt die Zwi-Div 0,71 €.

Probleme beim Transport, Kabelklau und Schwäche der südafrikanischen Währung hat das Ergebnis ein wenig verhagelt, konnte man lesen. Deshalb der aktuelle Kursrückgang. Hab auch wieder etwas gekauft.

Zur persönlichen Risikostreuung, wie würdet ihr African Rainbow Minerals Vs. Sibanye Stillwater gewichten?

50:50% Verteilung oder sind beide Firmen nicht vergleichbar ohne weiteres, außer Land/Rechtssystem und Währung?

PS: Habe beide wegen der Dividende im Depot in gleicher Größe, ohne bestimmtes Kalkül dahinter.

50:50% Verteilung oder sind beide Firmen nicht vergleichbar ohne weiteres, außer Land/Rechtssystem und Währung?

PS: Habe beide wegen der Dividende im Depot in gleicher Größe, ohne bestimmtes Kalkül dahinter.

Ich habe noch Vale ADR und Pan American Silver im Depot, wobei ich bei letzteren ziemlich dick im Minus bin derzeit.

ex-Tag 💰💰

Antwort auf Beitrag Nr.: 73.414.482 von GreenLantern1 am 06.03.23 11:08:36Gibt es denn von Rainbow auch diese Drecks-ADRs? Dem Himmel sei Dank, dass ich meine Sibanyes in ZA-Version bereits in 3 Depots bewahre.

Man konnte bereits den Kurs nach unten zucken sehen, als Südafrika verkündete, dass sie mit den Russen ins Manöver ziehen. ADR-Halter haben hier bereits üble Erfahrungen mit Gazprom oder Severstal (ich gehöre auch dazu). Die zurückkommenden Kurse spiegeln denke ich nicht unerheblich vorschnelle Verkäufe von ADRs wieder (neben den stagnierenden Kursen von Platinmetallen) Bei beiden recht passable Nachlegekurse, leider bin ich bei beiden in der "verwöhnten Position" himmelweit über meinen Einstiegskursen zu liegen. Ich hasse das... Auch wenn ich bei Rainbow durchaus ein Ziel von 25 Euro sehe. Und die bei beiden nicht geizig ausfallenden Dividenden bisher...

Man konnte bereits den Kurs nach unten zucken sehen, als Südafrika verkündete, dass sie mit den Russen ins Manöver ziehen. ADR-Halter haben hier bereits üble Erfahrungen mit Gazprom oder Severstal (ich gehöre auch dazu). Die zurückkommenden Kurse spiegeln denke ich nicht unerheblich vorschnelle Verkäufe von ADRs wieder (neben den stagnierenden Kursen von Platinmetallen) Bei beiden recht passable Nachlegekurse, leider bin ich bei beiden in der "verwöhnten Position" himmelweit über meinen Einstiegskursen zu liegen. Ich hasse das...

Auch wenn ich bei Rainbow durchaus ein Ziel von 25 Euro sehe. Und die bei beiden nicht geizig ausfallenden Dividenden bisher...

Langjähriger ARM CEO im Interview, der noch viel vor hat:

•) How does African Rainbow Minerals beat inflation

•) Positives of collaboration

•) Energy and logistics

•) Turn threats into opportunities

•) How does African Rainbow Minerals beat inflation

•) Positives of collaboration

•) Energy and logistics

•) Turn threats into opportunities

Aktie kommt schön zurück, nun unter 10 Euro.

Kohlegeschäft rückläufig, nicht mehr die Preise von 2022.

Eisenerz müsste stabil laufen, Preise über 100 USS/t. Allerdings Transportprobleme auf der Schiene.

Geschäft mit den PGM schwächelt, da keine hohen Preise für die Metalle und Stromprobleme.

Unterm Strich dürfte der cashflow rückläufig sein,

Aber das Unternehmen wird. ur noch mit 2 Mrd Euro bewertet, ist ja auch fast schuldenfrei.

Die PGMs werden auch wieder boomen.

Ich sehe hier mittlerweile eine schöne antizyklische Kaufgelegenheit.

Gibt es andere aktuelle Sichtweisen oder Infos.

Die Infos auf der Homepage finde ich ziemlich dünn.

Trick17

Kohlegeschäft rückläufig, nicht mehr die Preise von 2022.

Eisenerz müsste stabil laufen, Preise über 100 USS/t. Allerdings Transportprobleme auf der Schiene.

Geschäft mit den PGM schwächelt, da keine hohen Preise für die Metalle und Stromprobleme.

Unterm Strich dürfte der cashflow rückläufig sein,

Aber das Unternehmen wird. ur noch mit 2 Mrd Euro bewertet, ist ja auch fast schuldenfrei.

Die PGMs werden auch wieder boomen.

Ich sehe hier mittlerweile eine schöne antizyklische Kaufgelegenheit.

Gibt es andere aktuelle Sichtweisen oder Infos.

Die Infos auf der Homepage finde ich ziemlich dünn.

Trick17

Antwort auf Beitrag Nr.: 74.106.448 von trick17-2 am 05.07.23 08:33:20Die PGMs werden auch wieder boomen.

Wie kommst du da drauf? Palladium und Rhodium werden weiter nachgeben!

Palladium wird überwiegend in der Automobil- und Elektronikindustrie verwendet. Rund 85 Prozent der Palladium-Nachfrage stammt aus der Automobilbranche. Drei-Wege-Katalysatoren eliminieren gleichzeitig Stickoxide, Kohlenstoffmonoxid und Kohlenwasserstoffe aus den Autoabgasen. Die Katalysatoren enthalten u.a. Platin, Palladium und Rhodium, wobei Palladium die Oxidation von Kohlenstoffmonoxid zu Kohlenstoffdioxid und die Oxidation von Kohlenwasserstoffen zu Kohlenstoffdioxid und Wasser katalysiert. Auch Katalysatoren, die nur Palladium und Rhodium enthalten, sind gebräuchlich.

Rhodium wiederrum kann Stickoxide in harmlosen Stickstoff und Wasser zerlegen. Etwa drei Gramm Rhodium, Platin und Palladium verbauen die Fahrzeughersteller in den Abgas-Reinigungsanlagen. Rund 80 Prozent des weltweit jedes Jahr abgebauten Rhodiums verbrauchen daher Automobilkonzerne. Vor allem aufgrund der Skandale um schmutzige Diesel und der Forderung nach strengeren Grenzwerten für die Emissionen der Fahrzeuge.

Weitere acht Prozent des globalen Rhodiumangebots nimmt die chemische Industrie ab. Sie stellt damit Katalysatoren her, die etwa in Raffinerien oder bei der Produktion von Salpeter-, Blau- oder Essigsäure sowie zur Reinigung von Industrieabgasen benötigt werden.

Der Trend zur Elektromobilität wird die Nachfrage nach Verbrennern weiter reduzieren und damit sinkt in der Automobilindustrie die Nachfrage (s.o. Pd 85% bzw. Rh 88%) nach Palladium und Rhodium weiter (+ 10 Prozent BEV = - 10 Prozent Nachfrage PGMs);

> je mehr Stromer desto schlechter PGMs!

Das einzige wäre Platin selbst: Elektrolyseure und Brennstoffzellen erfordern zwar PLATIN, aber auf der anderen Seite brechen dafür die Preise und die Gewinne mit Rhodium und Palladium weg; Platin kommt seit 5 Jahren nicht aus dem Quark, von daher sind PGMs derzeit kein Investment für mich...!

Wie kommst du da drauf? Palladium und Rhodium werden weiter nachgeben!

Palladium wird überwiegend in der Automobil- und Elektronikindustrie verwendet. Rund 85 Prozent der Palladium-Nachfrage stammt aus der Automobilbranche. Drei-Wege-Katalysatoren eliminieren gleichzeitig Stickoxide, Kohlenstoffmonoxid und Kohlenwasserstoffe aus den Autoabgasen. Die Katalysatoren enthalten u.a. Platin, Palladium und Rhodium, wobei Palladium die Oxidation von Kohlenstoffmonoxid zu Kohlenstoffdioxid und die Oxidation von Kohlenwasserstoffen zu Kohlenstoffdioxid und Wasser katalysiert. Auch Katalysatoren, die nur Palladium und Rhodium enthalten, sind gebräuchlich.

Rhodium wiederrum kann Stickoxide in harmlosen Stickstoff und Wasser zerlegen. Etwa drei Gramm Rhodium, Platin und Palladium verbauen die Fahrzeughersteller in den Abgas-Reinigungsanlagen. Rund 80 Prozent des weltweit jedes Jahr abgebauten Rhodiums verbrauchen daher Automobilkonzerne. Vor allem aufgrund der Skandale um schmutzige Diesel und der Forderung nach strengeren Grenzwerten für die Emissionen der Fahrzeuge.

Weitere acht Prozent des globalen Rhodiumangebots nimmt die chemische Industrie ab. Sie stellt damit Katalysatoren her, die etwa in Raffinerien oder bei der Produktion von Salpeter-, Blau- oder Essigsäure sowie zur Reinigung von Industrieabgasen benötigt werden.

Der Trend zur Elektromobilität wird die Nachfrage nach Verbrennern weiter reduzieren und damit sinkt in der Automobilindustrie die Nachfrage (s.o. Pd 85% bzw. Rh 88%) nach Palladium und Rhodium weiter (+ 10 Prozent BEV = - 10 Prozent Nachfrage PGMs);

> je mehr Stromer desto schlechter PGMs!

Das einzige wäre Platin selbst: Elektrolyseure und Brennstoffzellen erfordern zwar PLATIN, aber auf der anderen Seite brechen dafür die Preise und die Gewinne mit Rhodium und Palladium weg; Platin kommt seit 5 Jahren nicht aus dem Quark, von daher sind PGMs derzeit kein Investment für mich...!

Antwort auf Beitrag Nr.: 74.107.669 von Dirkix am 05.07.23 11:46:42Sehr valide Überlegungen, Dirkix!

Ich muss zugeben, dass meine Überlegungen wesentlich pauschaler waren.

Ich hab stumpf den normalen Schweinezyklus für Rohstoffe unterstellt.

Deine Überlegungen, dass die Nachfrage aus dem Verbrennersektor nachlassen wird, sind sehr schlüssig. Danke.

Ich werde es erstmal bei der Startposition belassen.

Trick17

Ich muss zugeben, dass meine Überlegungen wesentlich pauschaler waren.

Ich hab stumpf den normalen Schweinezyklus für Rohstoffe unterstellt.

Deine Überlegungen, dass die Nachfrage aus dem Verbrennersektor nachlassen wird, sind sehr schlüssig. Danke.

Ich werde es erstmal bei der Startposition belassen.

Trick17

Antwort auf Beitrag Nr.: 74.109.847 von trick17-2 am 05.07.23 17:26:39In meinen Augen sind:

- Palladium und Rhodium (und Kohle!) die Vergangenheit;

- Lithium, Kupfer und Nickel (evtl. Cobalt) die Zukunft.

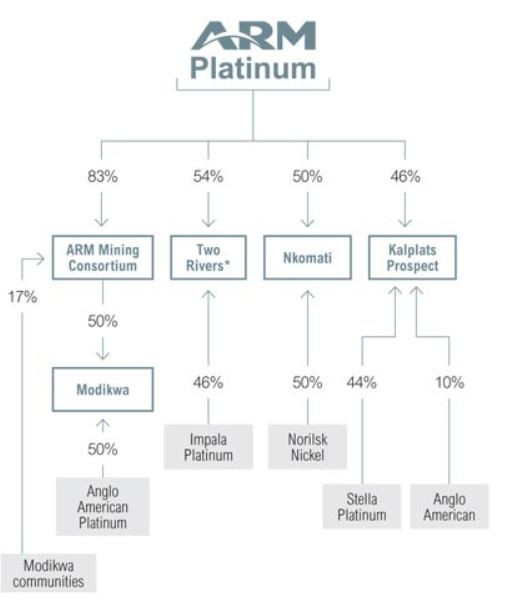

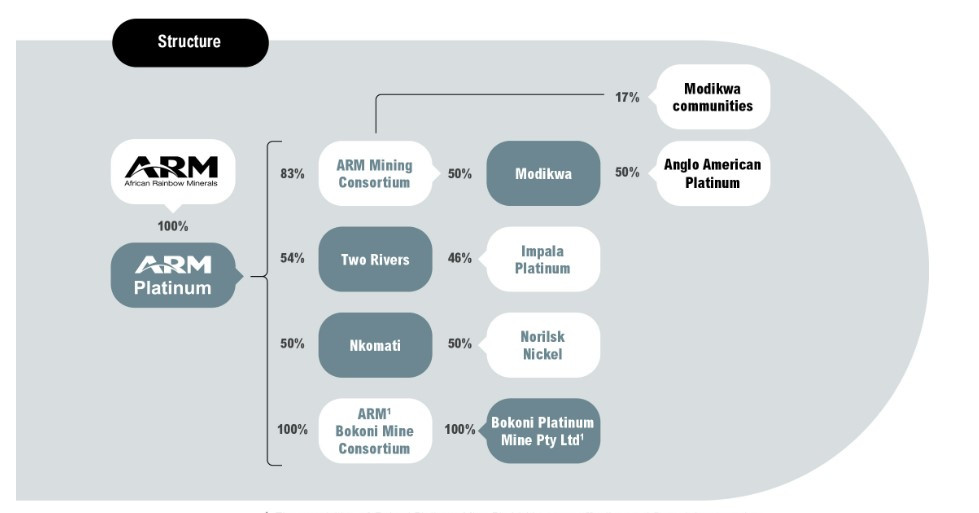

Was mich auch von Beginn an bei African Rainbow störte ist das fehlen einer klaren Struktur und Strategie! Von allem ein bisschen (PGMs, Kohle, Gold, Eisen und Industriemetalle/Buntmetalle), aber nichts richtig:

African Rainbow Minerals:

- ARM Platinum (Modikwa, Two Rivers and Nkomati)

- ARM Ferrous (Iron Ore Division, Manganese Division, Ferrochrome Works)

- ARM Coal (Xstrata / Glencore, Goedgevonden)

- Harmony Gold

Allein die Struktur und Beteiligungen von ARM Platinum:

- Palladium und Rhodium (und Kohle!) die Vergangenheit;

- Lithium, Kupfer und Nickel (evtl. Cobalt) die Zukunft.

Was mich auch von Beginn an bei African Rainbow störte ist das fehlen einer klaren Struktur und Strategie! Von allem ein bisschen (PGMs, Kohle, Gold, Eisen und Industriemetalle/Buntmetalle), aber nichts richtig:

African Rainbow Minerals:

- ARM Platinum (Modikwa, Two Rivers and Nkomati)

- ARM Ferrous (Iron Ore Division, Manganese Division, Ferrochrome Works)

- ARM Coal (Xstrata / Glencore, Goedgevonden)

- Harmony Gold

Allein die Struktur und Beteiligungen von ARM Platinum:

Antwort auf Beitrag Nr.: 74.109.847 von trick17-2 am 05.07.23 17:26:39Lieber Dirkix,

auch von mir vielen Dank für Deinen konstruktiven Beitrag. Bin seit geraumer Zeit stiller Mitleser.

LG

auch von mir vielen Dank für Deinen konstruktiven Beitrag. Bin seit geraumer Zeit stiller Mitleser.

LG

Antwort auf Beitrag Nr.: 74.111.971 von Dirkix am 06.07.23 01:26:49Danke für die Weiterführung meines eigenen Denkprozesses Dirkix. Ich habe diesen als "verstreute Grübelei" verworfen, aber deine grobe Zusammenfassung greift durchaus diesen Faden schlüssig auf. Trotzdem komme ich immer wieder an Punkte, wo ich mich frage, was zum Teufel jetzt wirklich schlüssig nachvollziehbar für den "freien Markt" schlechthin ist, der nebenbei für mich überhaupt nicht mehr existiert. Die Elektromobilität (und überhaupt die ganze elektrische Energieversorgung) ist seit vielen Jahren bereits ein Thema bez. fossilem Ausstieg. Warum z. B. explodierte der RH-Preis anfangs der Corona-Jahre dann auf fast 30.000 USD? Ich hatte damals nur 2 Erklärungen: die Lieferkettenprobleme gerade in der Autoindustrie und... man benutzt RH schlicht als physische Variante zum Bitcoin, zugegeben etwas phantasievoll.

Umgekehrt müsste Silber dabei exorbitant zugelegt haben, was aber nicht der Fall bisher war. Vielleicht weil davon einfach zu viel gebraucht wird und gerade hier "der freie Markt" umgangen werden muss?

Es wird viel über den notwendigen Schutz unseres Planeten in unsere Köpfe gehauen (zurecht), allerdings glaube ich eher, dass es wieder nur um Taktiken geht, die Lizenzen zum Raubbau jeglicher Art in die richtigen Kanäle zu leiten. Es geht nur um Marktanteile an der Welt, die Großmächte welcher Art auch immer sich aneignen wollen. Es werden alle Rohstoffe weiter gejagt, im Grunde verdeckter Krieg um Landgewinn und die Herrschaft darüber. Der Markt ist die Waffe und er ist eine kompliziert Waffe. Die Elektrifizierung ist nett und erzeugt keinen Rauch, aber wer denkt dabei an Elektrosmog? Wer denkt hier an eine magnetische Flussdichte, die aus einem Blutkreislauf eine Rodelbahn machen kann (Hämoglobin=Eisen) oder gar an eine Mikrowelle, die einen Schädel in 20 sec zum Platzen bringen?

Das Problem ist "Das Casino"... man kann nie sicher sein, wann gerade der Hebel umgelegt und die Gesetze des freien Marktes außer Kraft gesetzt werden. Nie war es schwieriger als heute, die Absichten des Großkapitals einzuschätzen. Selbst ein erfahrener Aktienkrieger kann dabei den Überblick verlieren

Umgekehrt müsste Silber dabei exorbitant zugelegt haben, was aber nicht der Fall bisher war. Vielleicht weil davon einfach zu viel gebraucht wird und gerade hier "der freie Markt" umgangen werden muss?

Es wird viel über den notwendigen Schutz unseres Planeten in unsere Köpfe gehauen (zurecht), allerdings glaube ich eher, dass es wieder nur um Taktiken geht, die Lizenzen zum Raubbau jeglicher Art in die richtigen Kanäle zu leiten. Es geht nur um Marktanteile an der Welt, die Großmächte welcher Art auch immer sich aneignen wollen. Es werden alle Rohstoffe weiter gejagt, im Grunde verdeckter Krieg um Landgewinn und die Herrschaft darüber. Der Markt ist die Waffe und er ist eine kompliziert Waffe. Die Elektrifizierung ist nett und erzeugt keinen Rauch, aber wer denkt dabei an Elektrosmog? Wer denkt hier an eine magnetische Flussdichte, die aus einem Blutkreislauf eine Rodelbahn machen kann (Hämoglobin=Eisen) oder gar an eine Mikrowelle, die einen Schädel in 20 sec zum Platzen bringen?

Das Problem ist "Das Casino"... man kann nie sicher sein, wann gerade der Hebel umgelegt und die Gesetze des freien Marktes außer Kraft gesetzt werden. Nie war es schwieriger als heute, die Absichten des Großkapitals einzuschätzen. Selbst ein erfahrener Aktienkrieger kann dabei den Überblick verlieren

Schlussdividende September/ Oktober rechne ich wieder mit mindestens 20 Rand, also rund 1€

Die Homepage von African Rainbow Minerals inkl. Investor Relations Seite sind nicht erreichbar. Kennt jemand den Grund?

Antwort auf Beitrag Nr.: 74.319.784 von GreenLantern1 am 15.08.23 13:00:29Bei mir funzt es:

https://arm.co.za/financial-results/

https://arm.co.za/financial-results/

Nochmal 60 Stk. nachgelegt heute.

$ARM hat eine hohe EK-Quote und ist aus meiner Sicht relativ gut diversifiziert, wie man auch anhand der Division ARM Platinum sieht:

https://arm.co.za/wp-content/uploads/2023/03/1H-F2023-Result…

$ARM hat eine hohe EK-Quote und ist aus meiner Sicht relativ gut diversifiziert, wie man auch anhand der Division ARM Platinum sieht:

https://arm.co.za/wp-content/uploads/2023/03/1H-F2023-Result…

Auweia, 12 Rand nur als Schlussdividende, die guten Zeiten sind vorbei

Antwort auf Beitrag Nr.: 74.433.561 von Pfandflaschensammler am 05.09.23 14:17:24Sieh dir mal die Zahlen von Impala an, -85 Prozent beim Gewinn! Und jetzt stell dir African Rainbow vor (Tortendiagramm Beitrag Nr. 58) ohne die Gewinne durch Palladium und Rhodium...!

Antwort auf Beitrag Nr.: 74.433.810 von Dirkix am 05.09.23 14:55:12Impala Platinum Holdings (Implats).. interessante Aktie, kannte ich noch gar nicht und jetzt mal auf die Watchlist genommen, könnte ein schöner Turnaround-Kandidat werden auf mittlere Sicht.

Antwort auf Beitrag Nr.: 74.433.810 von Dirkix am 05.09.23 14:55:12Kann ich nicht ganz nachvollziehen, Dirkix.

im GJ zum 30.06.23 kamen 5,5 B Rand aus dem Eisenerz- und Mangangeschäft.

1,5 B Rand kamen aus dem Kohlesektor und 1,5 B Rand aus dem PGM Geschäft.

Hi zu kommt de Beteiligung an Harmony.

Eisenerz und Mangan sind immer noch die größten Cashbringer.

PGM soll wachsen und an Bedeutung gewinnen, das richtig und wichtig.

Die Eisenerzbestände in China sinken und im August wueden 106 Mt in China importiert.

Die Eisenrzpreise liegen bei etwas über 110 USD/t. das ist auskömmlich.

Der Sektor kämpft mit Schienen-Transportproblemen. Auch richtig.

Für mich ARM keine reiner PGM- Produzent.

Ich hab letzte Woche nochma eine kleine Position nachgelegt.

Mich überzeug die Schuldenfreiheit und das Turnaround-Potenzial.

Keine Anlageempfehlung!

trick17

im GJ zum 30.06.23 kamen 5,5 B Rand aus dem Eisenerz- und Mangangeschäft.

1,5 B Rand kamen aus dem Kohlesektor und 1,5 B Rand aus dem PGM Geschäft.

Hi zu kommt de Beteiligung an Harmony.

Eisenerz und Mangan sind immer noch die größten Cashbringer.

PGM soll wachsen und an Bedeutung gewinnen, das richtig und wichtig.

Die Eisenerzbestände in China sinken und im August wueden 106 Mt in China importiert.

Die Eisenrzpreise liegen bei etwas über 110 USD/t. das ist auskömmlich.

Der Sektor kämpft mit Schienen-Transportproblemen. Auch richtig.

Für mich ARM keine reiner PGM- Produzent.

Ich hab letzte Woche nochma eine kleine Position nachgelegt.

Mich überzeug die Schuldenfreiheit und das Turnaround-Potenzial.

Keine Anlageempfehlung!

trick17

gestern hat einer mächtig abgeladen über Tradegate, sicherlich mit einem Mordsverlust. Ich halte derweil weiterhin die Treue und nächsten Monat ist ja auch Zahltag (Dividende)

Dividendenzahlung

7,2% Dividendenausschüttung basierend auf dem gestrigem Kurs von 8,3 EUR.Record date: Fr., 6 Okt 2023

Payment date: Mo., 9 Okt 2023

(Ex-dividend: Mi., 4 Okt 2023)

Achtung: Südafrika hat eine Dividend Tax rate von 20%. In Ö sind nur 15% ausländ. Quellensteuer anrechenbar.

Ich wollte schon immer eine Goldmine im meinen Dividenden Portfolio haben. Ich hatte mal GrupoMexico dann war es mit der mal ein bischen unsicher vom Staate her ...

Jetzt bin ich hier! -ich muss mich noch einlesen wieviel Gold den da ist in den Minen und wieviel gefördert wird.

Ich Freue mich über meine Micropostion.

Das Ding ist auch noch Schuldenfrei !??

Jetzt bin ich hier! -ich muss mich noch einlesen wieviel Gold den da ist in den Minen und wieviel gefördert wird.

Ich Freue mich über meine Micropostion.

Das Ding ist auch noch Schuldenfrei !??

ARM Aktienkurs hat seit Anfang Oktober +26% zugelegt. Davon ein Tagesanstieg heute von +7%.

Platinpreise dürften die Talsohle verlassen haben.

https://www.bullionvault.com/platinum-price-chart.do

Platinpreise dürften die Talsohle verlassen haben.

https://www.bullionvault.com/platinum-price-chart.do

Harmony Gold auch wahnsinnig angestiegen, wo ARM ja 20% beteiligt ist. Bin noch 1€ im Minus je Aktie, Geduld zahlt sich also aus.

Kurs weiter auf +35% gestiegen vom 1-/3-Jahrestief.

Eskom hat im Nov. ein neues in Afrika bisher einzigartiges Energiespeichersystem aus Korea installiert (Battery Energy Storage System):

Eskom hat im Nov. ein neues in Afrika bisher einzigartiges Energiespeichersystem aus Korea installiert (Battery Energy Storage System):

Interim Dividende 1 HJ - 6 Rand/0,29 EUR

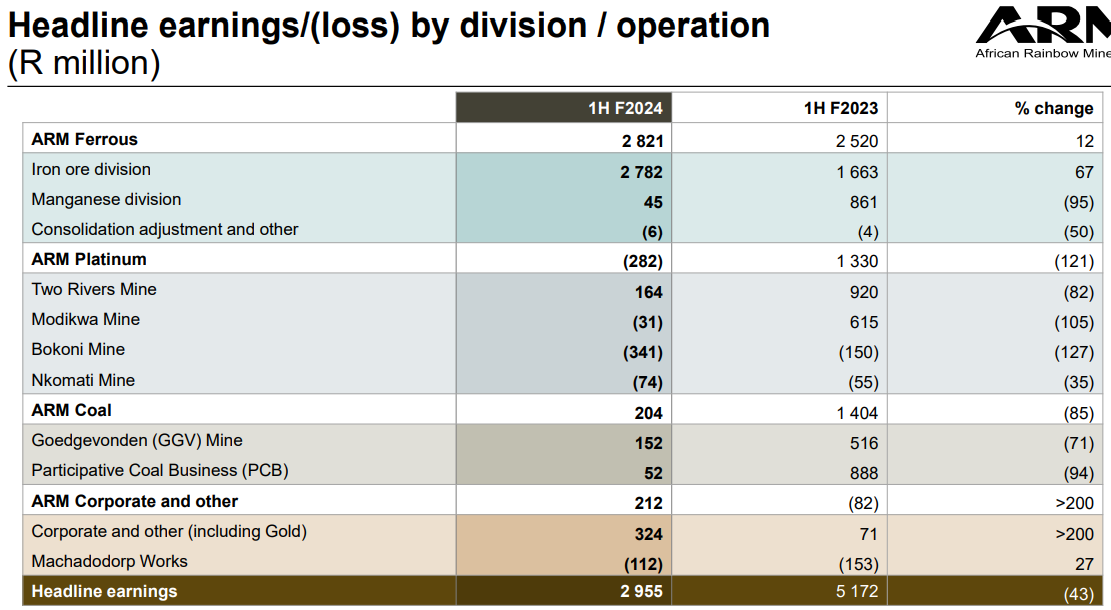

Stichtag: 02.04.2024Zahltag: 08.04.2024

144 Mil. EUR Gewinn (2.955 Mil. Rand), als Dividendeninvestor kann man zufrieden sein angesichts der PGM-Krise.

https://www.arm-ir-reports.co.za/results/2024/interim-result…

verglichen mit Harmony Gold Mining, wo ARM ja beteiligt ist, eine sehr schlechte Kursentwicklung, da ist noch viel Luft nach oben.

In 1 Woche +24%. Mal sehen ob die kleine Rallye nachhaltig ist

Vorsitzender Patrice Motsepe:

CEO Phillip Tobias:

Vorsitzender Patrice Motsepe:

CEO Phillip Tobias:

Beitrag zu dieser Diskussion schreiben

Investoren beobachten auch:

| Wertpapier | Perf. % |

|---|---|

| +3,09 | |

| +1,67 | |

| -0,73 | |

| -0,57 | |

| +1,09 | |

| -1,15 | |

| +1,77 | |

| +1,27 | |

| +1,88 | |

| +1,44 |

Meistdiskutiert

| Wertpapier | Beiträge | |

|---|---|---|

| 240 | ||

| 98 | ||

| 81 | ||

| 78 | ||

| 75 | ||

| 53 | ||

| 41 | ||

| 38 | ||

| 36 | ||

| 33 |